10 Bilavgifter

10.1 Innledning

Bilavgiftene består av ikke-bruksavhengige og bruksavhengige avgifter. De ikke-bruksavhengige avgiftene er engangsavgiften, trafikkforsikringsavgiften, vektårsavgiften og omregistreringsavgiften, mens veibruksavgiften på drivstoff er en bruksavhengig avgift.

Merverdiavgiften, CO2-avgiften på mineralske produkter og elavgiften regnes ikke som bilavgifter, men disse avgiftene omfatter også kjøretøy og drivstoff. Bompenger er formelt ikke en avgift, men for bilistene er bompenger en kostnad ved bruk av bil, på samme måte som avgifter. Bompengesystemet er nærmere omtalt i Boks 10.2.

Bilavgiftenes opprinnelige formål var først og fremst å gi staten inntekter. Bruksavgiftene har i tillegg som formål å prise de eksterne kostnadene ved bruk av kjøretøy, se boks 10.1. De siste tiårene har bilavgiftene også blitt brukt til å påvirke sammensetningen av bilparken i retning av lav- og nullutslippsbiler. Formålet har vært å redusere CO2-utslippene fra veitrafikken. Utslippene av klimagasser fra veitrafikken var på sitt høyeste i 2015. Siden 2015 er utslippene redusert med om lag 33 pst.1

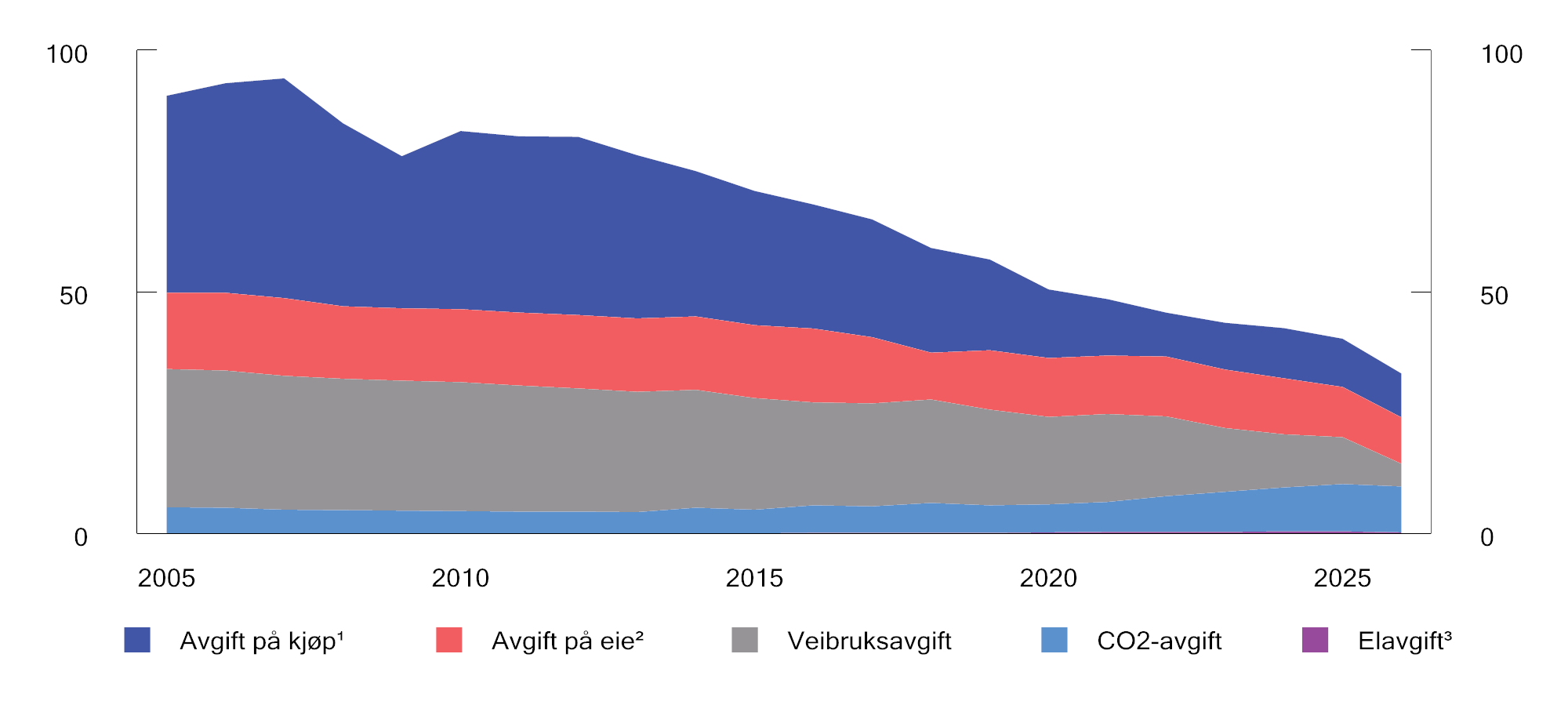

Overgangen til lav- og nullutslippsbiler, i kombinasjon med gunstige avgiftsregler, har gjennom flere år ført til et kraftig fall i statens inntekter fra bilavgiftene. Inntektene fra de bilrelaterte særavgiftene har falt med 50–60 mrd. kroner siden 2007, se figur 10.1.

Figur 10.1 Inntekter fra bilrelaterte særavgifter. 2005–2026. Mrd. 2026-kroner4

1 Engangsavgift og omregistreringsavgift.

2 Trafikkforsikringsavgift og vektårsavgift.

3 Inntektene fra elavgiften på elektrisk kraft levert til fremdrift av motorvogn anslås til om lag 0,1 mrd. kroner i 2026 og er derfor knapt synlig i figuren.

4 Inntektene er deflatert med statsbudsjettets utgiftsdeflator og gir dermed uttrykk for bidraget til statens kjøpekraft.

Kilder: Finansdepartementet og kommisjonen.

Boks 10.1 Veitransport – nytte og eksterne virkninger

Mobilitet er et gode. Persontransport gjør at vi står friere i valg av bosted og arbeidssted, og gir tilgang til familie, venner, fritidsaktiviteter og opplevelser. Varetransport gjør at produksjon og forbruk av varer ikke må være samlokalisert. En bedrift i Norge kan selge varer til hele verden og norske forbrukere kan kjøpe varer fra hele verden. Transportsystemet bidrar dermed til verdiskaping ved å gi mulighet for arbeidsdeltakelse, bruk av landets ressurser og handel med verden rundt oss. Veinettet er en viktig del av transportsystemet, og videreutvikling av veinettet bidrar til økt mobilitet.

Når den enkelte står overfor en reisebeslutning, vil nytten ved reisen (for eksempel gleden ved å besøke venner) veies opp mot ulempen ved å gjennomføre reisen (for eksempel tidsbruk og kostnad i kroner). Dersom nytten er større enn ulempen, vil vi velge å gjennomføre reisen.

En reise kan ha virkninger som vi ikke tar hensyn til i beslutningsprosessen. Dette kalles eksterne virkninger. Slike eksterne virkninger kan være at vi utsetter medtrafikanter for risiko for ulykker, redusere fremkommeligheten for andre trafikanter, påføre omgivelsene støy og helse- og miljøskadelige utslipp av svevestøv, CO2, mv. Ved å prise slike eksterne virkninger, for eksempel gjennom avgifter, vil vi implisitt ta hensyn til de eksterne kostnadene i beslutningsprosessen.

10.2 Oversikt over regelverket

10.2.1 Engangsavgift

Det skal beregnes engangsavgift når et kjøretøy registreres for første gang i Statens vegvesens kjøretøyregister. Avgiften ilegges de fleste typer kjøretøy unntatt store lastebiler og busser på over seks meter med mer enn 17 seteplasser. Kjøretøy som først og fremst brukes av husholdninger, ilegges høy avgift, mens kjøretøy som først og fremst brukes som innsatsfaktor i næringsvirksomhet, ilegges lavere eller ingen avgift.

Formålet med avgiften var i utgangspunktet å skaffe staten inntekter, men siden 2007 har avgiften også blitt brukt til å vri sammensetningen av bilparken, først i retning av lavutslippsbiler, deretter i retning av elbiler. Det har bidratt til at så å si alle nye personbiler i dag er elbiler og at inntektene fra engangsavgiften har falt kraftig siden 2007.

10.2.2 Trafikkforsikringsavgiften

Trafikkforsikringsavgiften legges på ansvarsforsikringer for innenlandsregistrerte motorvogner med tillatt totalvekt under 7 500 kg. Trafikkforsikringsavgiften betales inn av forsikringsselskapene, som igjen velter avgiften over på forsikringstakerne gjennom premieinnbetalingene. Formålet med trafikkforsikringsavgiften er å skaffe staten inntekter.

10.2.3 Omregistreringsavgiften

Det skal ikke betales merverdiavgift ved omsetning av kjøretøy som tidligere har vært registrert i Norge (brukte kjøretøy). I stedet skal det betales omregistreringsavgift. På samme måte som merverdiavgiften, er omregistreringsavgiftens primære formål å skaffe staten inntekter.

Omregistreringsavgiften er gradert etter kjøretøyets vekt og alder. Kjøretøyene som omfattes av avgiftsplikten, er delt inn i fire grupper med ulike satser avhengig av registreringsår.

10.2.4 Vektårsavgift

Vektårsavgiften er en årlig avgift på eie av kjøretøy som omfatter alle kjøretøy og kombinasjoner av kjøretøy med tillatt totalvekt på 7,5 tonn og over. Vektårsavgiften består av en vektgradert avgift som skal reflektere veislitasje, og en miljødifferensiert avgift som skal reflektere miljø- og helsekostnader ved lokale utslipp.

Den vektgraderte avgiften graderes etter kjøretøyets totalvekt, fjæringssystem og antall akslinger. Strukturen i den vektgraderte årsavgiften følger eurovignettdirektivet (1999/62/EF med senere endringsdirektiv), men har høyere satser enn minstesatsene i direktivet.

Den miljødifferensierte avgiften graderes etter kjøretøyets totalvekt og etter hvilke utslippskrav kjøretøyene oppfyller. Utslippskravene følger kjøretøyforskriftens EURO-klassifisering der det stilles krav til maksimalt utslipp.

10.2.5 Veibruksavgiften

Veitrafikken påfører samfunnet kostnader i form av ulykker, kø, støy, veislitasje og helse- og miljøskadelige utslipp. Veibruksavgiften skal prise de eksterne kostnadene ved biltrafikk, og dermed bidra til at bilistene i større grad tar hensyn til disse kostandene i sine beslutninger.

Veibruksavgiften omfatter drivstoffene bensin, mineralolje (diesel), bioetanol, biodiesel, LPG og naturgass, men ikke elektrisitet.

På bakgrunn av de høye drivstoffprisene våren 2026 har Stortinget vedtatt at alle satsene i veibruksavgiften på drivstoff midlertidig settes til null fra 1. april og frem til 1. september. Fra 1. september 2026 vil veibruksavgiften på diesel være 2,28 kroner per liter. For en dieselbil som bruker 0,06 liter/km, utgjør veibruksavgiften om lag 17,1 øre/km, inkludert merverdiavgift.

10.2.6 Merverdiavgift

Merverdiavgiften er en generell avgift på forbruk av varer og tjenester. Merverdiavgiften omfatter også omsetning av kjøretøy, drivstoff, mv. Omsetning og leasing av elbiler var frem til 2023 fritatt for merverdiavgift. I budsjettet for 2023 ble fritaket begrenset ved at det ble innført avgiftsplikt for den delen av kjøpsbeløpet som overstiger 500 000 kroner. I budsjettet for 2026 ble grensen for avgiftsplikt redusert til 300 000 kroner. I forbindelse med behandlingen av 2026-budsjettet ba Stortinget regjeringen fase fritaket helt ut over de påfølgende to årene.

10.2.7 CO2-avgift på mineralske produkter

CO2-avgiften på mineralske produkter omfatter de mineralske produktene mineralolje (diesel), bensin, naturgass og LPG. Avgiften skal prise utslipp av klimagassen CO2 og er et av hovedvirkemidlene i klimapolitikken.

På bakgrunn av de høye drivstoffprisene våren 2026 har Stortinget vedtatt midlertidige reduksjoner i CO2-avgiften på mineralolje fra 1. mai og frem til 1. september. Fra 1. september 2026 vil avgiftssatsen være 1 639 kroner per tonn CO2 for alle veigående kjøretøy. For mineralolje utgjør avgiften 4,42 kroner per liter.

10.2.8 Elavgift

Elavgiften er en avgift på elektrisk kraft som leveres i Norge. Avgiften er først og fremst en fiskal avgift som skal skaffe staten inntekter. For 2026 er elavgiften 7,13 øre/kWh.

Avgiften omfatter også elektrisk kraft som brukes til lading av elektriske kjøretøy. For en elbil som bruker 0,20 kWh/km utgjør elavgiften om lag 1,8 øre per km, inkludert merverdiavgift. Elavgiften tilsvarer dermed om lag 10 pst. av veibruksavgiften på diesel.

Boks 10.2 Bompenger

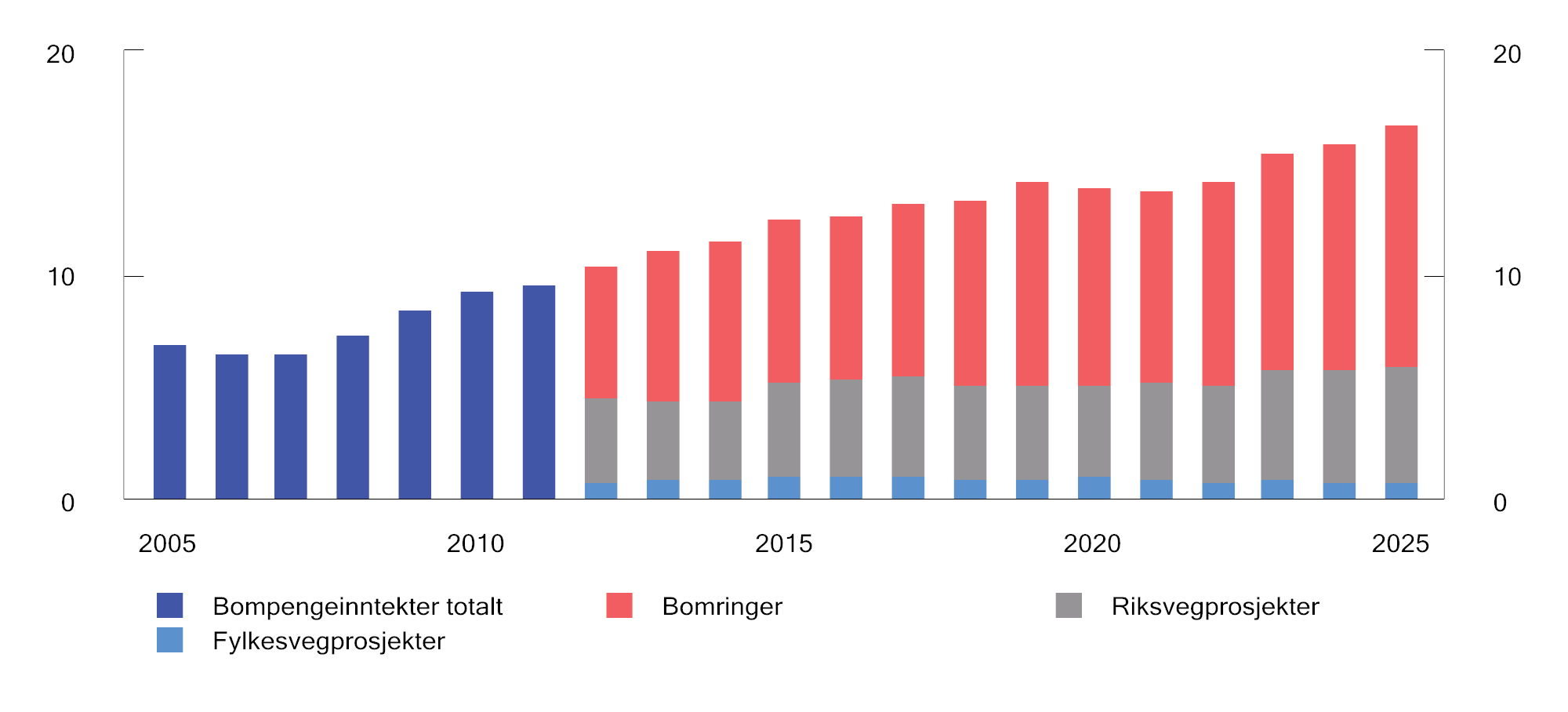

Bompenger utgjør en viktig del av finansieringen av veiprosjekter og bypakker i regi av fylkeskommunene, Statens vegvesen og Nye Veier.

Hjemmel for innkreving og bruk av bompenger på offentlig veg er gitt i veglova § 27 første til tredje ledd. Hovedmålet med bompenger er finansiering av infrastrukturtiltak uavhengig av prosjektets art. I byområdene åpner imidlertid veglova § 27 for at bompenger kan brukes både til finansiering og trafikkregulering.

Bestemmelsen for bompenger i by innebærer at det kan fastsettes særskilte ordninger for bompenger i byområdene, med takster som er tilpasset de særskilte behovene i området, ut fra hensyn til transportløsningene i området, arealbruken, lokalmiljøet eller lignende hensyn. Bompengetakstene i byområdene kan være basert på kjøretøyenes vekt, påvirke valg av reisemiddel, variere ut fra tiden på døgnet, variere ut fra de ulike kjøretøyenes miljøegenskaper.

I byområdene er bompenger dermed ikke bare et finansieringsinstrument, men også et virkemiddel for å styre trafikk og valg av transportmiddel. Bompenger i byområder brukes derfor som et virkemiddel for å redusere biltrafikken i pressede områder og perioder, gjennom tidsdifferensierte takster og miljødifferensiering. Veibruksavgiften på drivstoff skal bidra til å prise eksterne kostnader ved veitrafikk, mens CO2-utslipp prises gjennom CO-avgiften. Flere eksterne kostnader ved bilbruk varierer imidlertid med hvor og når kjøringen finner sted. Bompenger i byområder kan derfor supplere veibruksavgiften, særlig der kø og lokale miljøvirkninger er høyere i pressede områder og perioder. Dagens bompengesystem er likevel ikke en presis prising av de marginale eksterne kostnadene ved den enkelte kjøretur. Det skyldes blant annet at bompengene også har et finansieringsformål. En mer presis prising ville kreve at betalingen i større grad varierer med hvor, når og hvor langt det kjøres, og med kjøretøyets egenskaper.

Innbetalte bompenger er midler som bompengeselskapene krever inn fra bilistene. Figur 10.2 viser utviklingen i bompengeinntekter, fordelt på bomringer, riksvegprosjekter og fylkesvegprosjekter. I 2025 utgjorde bompengeinntektene 16,8 mrd. kroner, en økning fra om lag 7 mrd. 2025-kroner i 2005. Det meste av økningen siden 2012 kommer fra bomringer.

Figur 10.2 Bompengeinntekter fordelt på bomringer, riksvegprosjekter og fylkesvegprosjekter. 2005–2025. Mrd. 2025-kroner

Kilder: Statens vegvesen, Riksrevisjonen, Statistisk sentralbyrå og kommisjonen.

10.3 Virkninger av elektrifisering av veitransporten

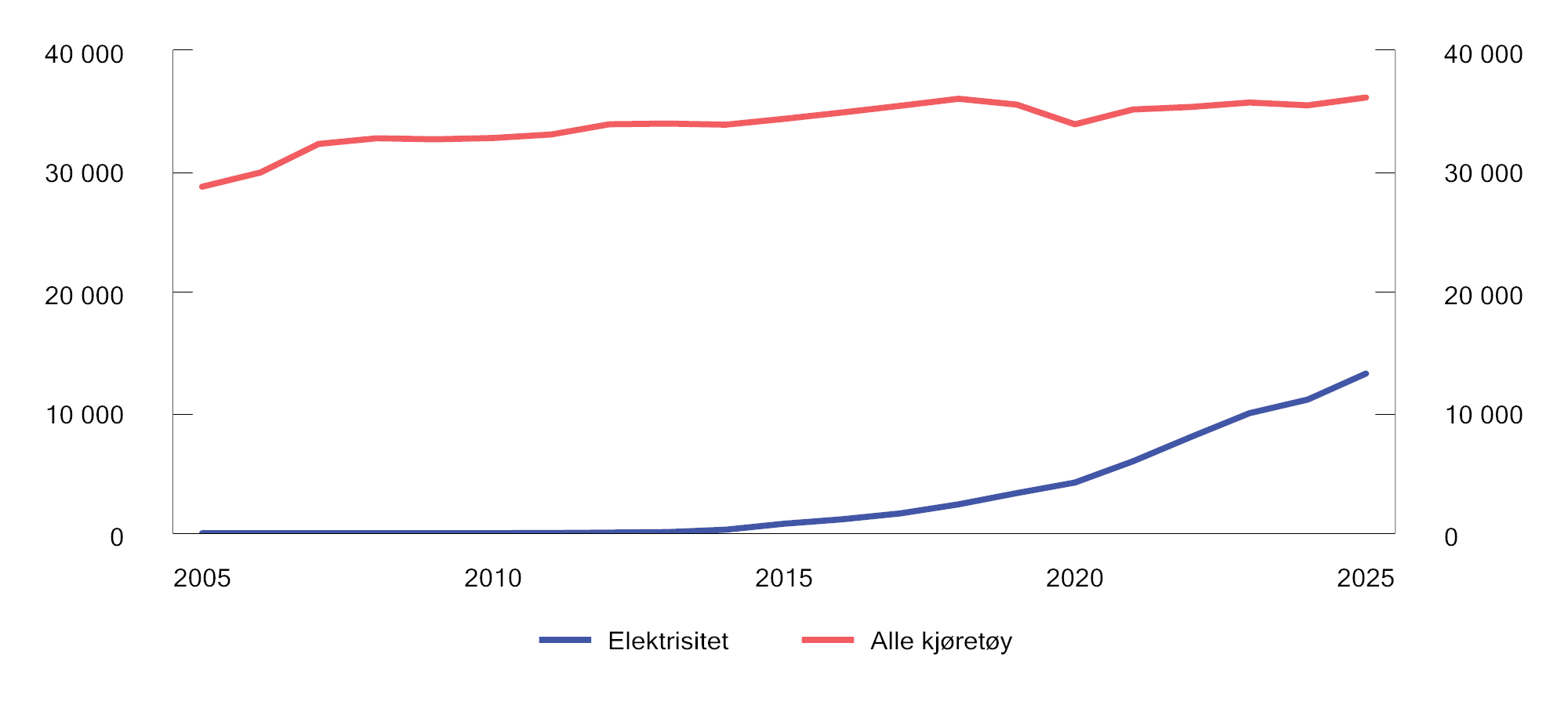

Elbiler står for en stadig større andel av personbiltrafikken. I 2025 ble det totalt kjørt om lag 13,2 mrd. kilometer med elektriske personbiler i Norge. Dette utgjorde om lag 37 pst. av all kjøring med personbil, se figur 10.3.

Figur 10.3 Kjørelengde for personbiler etter drivstoff. 2005–2025. Mill. kilometer

Kilde: Statistisk sentralbyrå.

Overgangen til lav- og nullutslippsbiler, i kombinasjon med gunstige avgiftsregler, har gjennom flere år ført til et kraftig fall i statens inntekter fra bilavgiftene. For å motvirke dette fallet er flere av fordelene i de ikke-bruksavhengige avgiftene avviklet. Fritakene for elbiler i trafikkforsikringsavgiften og omregistreringsavgiften er avviklet, og det er innført lav engangsavgift for elbiler.

Elektrisitet er ikke omfattet av veibruksavgiften på drivstoff. Fraværet av veibruksavgift på elektrisitet fører til:

-

økt biltrafikk, fordi kostnadene ved bruk av bil faller

-

provenytap for staten

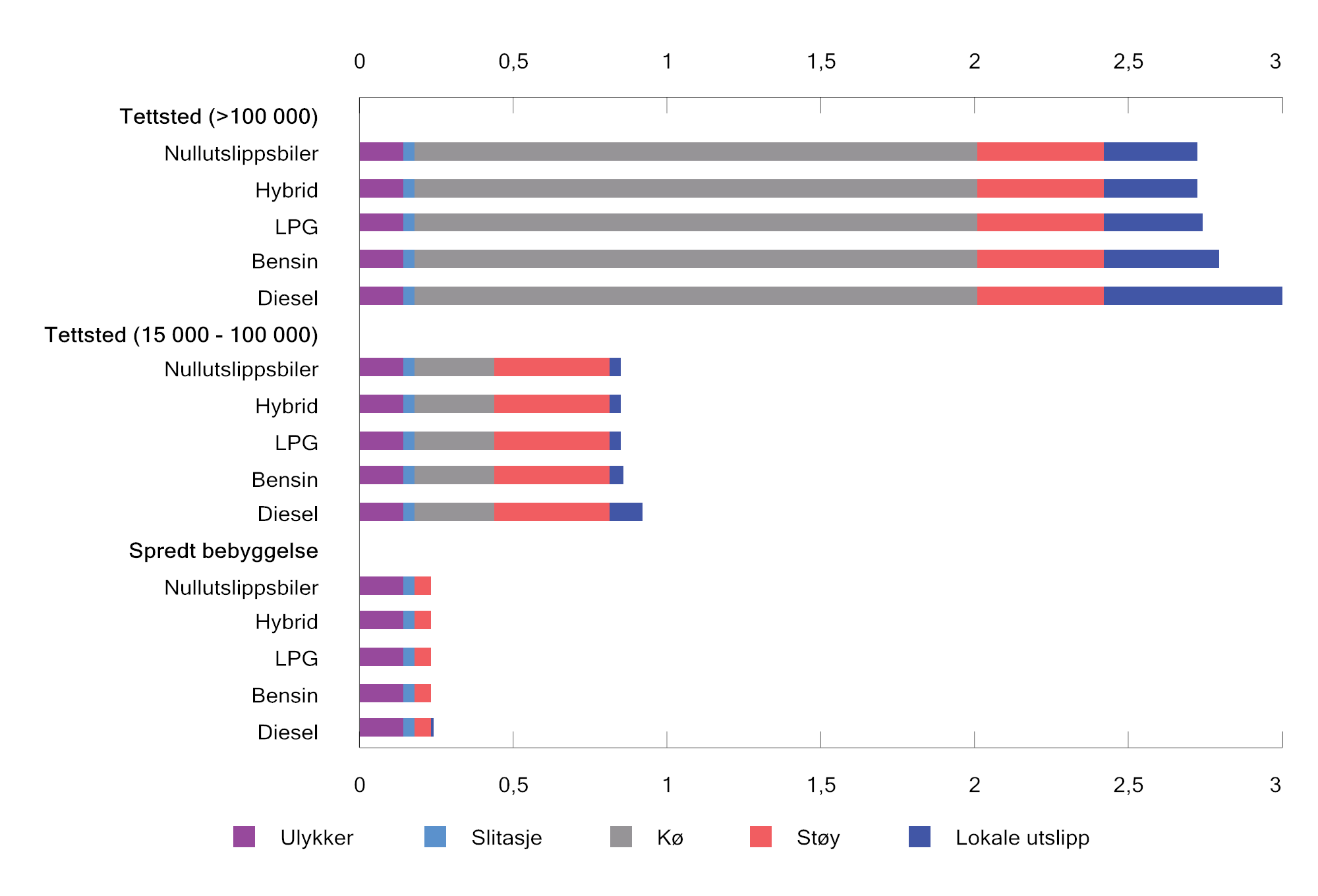

Elektrifiseringen av veitrafikken har ført til reduserte utslipp av klimagasser fra veitrafikken, men bidrar i liten grad til å redusere øvrige eksterne kostnader ved bruk av bil, slik som ulykker, kø, støy, veislitasje samt helse- og miljøskadelige utslipp. Figur 10.4 viser anslag på gjennomsnittlige eksterne marginale kostnader (utenom utslipp av CO2) gjennom et døgn ved bruk av personbiler med ulik motorteknologi i tre forskjellige typer geografiske områder. Kostnadene måles i kroner per kilometer. De eksterne marginale kostnadene varierer i liten grad med motorteknologi, men i stor grad med hvor kjøringen finner sted. De eksterne kostnadene ved bilkjøring er høyere i mer tett befolkede områder, blant annet fordi det her er flere personer som utsettes for de ulempene som bilkjøring fører med seg.

Kostnader knyttet til arealbeslag regnes ikke som eksterne kostnader ved bruk av bil. Det er imidlertid også eksterne kostnader ved utbygging av infrastruktur, for eksempel når natur og matjord bygges ned og erstattes med veier.

Figur 10.4 Gjennomsnittlige eksterne marginale kostnader (utenom utslipp av CO2) over et døgn ved bruk av personbil. 2025-kroner1 per kilometer

1 TØI oppgir kostnadene i 2019-kroner. Disse er omregnet til 2025-kroner ved hjelp av konsumprisindeksen.

Kilder: Transportøkonomisk institutt, Statistisk sentralbyrå og Finansdepartementet.

Finansdepartementet og Samferdselsdepartementet ga i 2021 Skatteetaten og Statens vegvesen i oppdrag «å utrede muligheter og løsninger for et nytt system for fastsettelse og innkreving av en posisjonsbasert veibruksavgift og bompenger.» Etatene utarbeidet en konseptvalgutredning (KVU) med fire ulike konsepter som ble ferdigstilt i juni 2023.

Alle konseptene ble anslått å ha positiv prissatt netto nytte på mellom 23 og 31 mrd. 2022-kroner. Dette skyldes at alle konseptene i langt større grad enn dagens system priser eksterne kostnader ved bruk av nullutslippskjøretøy. Både i KVUen og i kvalitetssikringen (KS1) ble det anbefalt en trinnvis innføring av et avansert posisjonsbasert system. I statsbudsjettet for 2025 varslet Finansdepartementet og Samferdselsdepartementet at KVUen ikke ville bli fulgt opp nå.

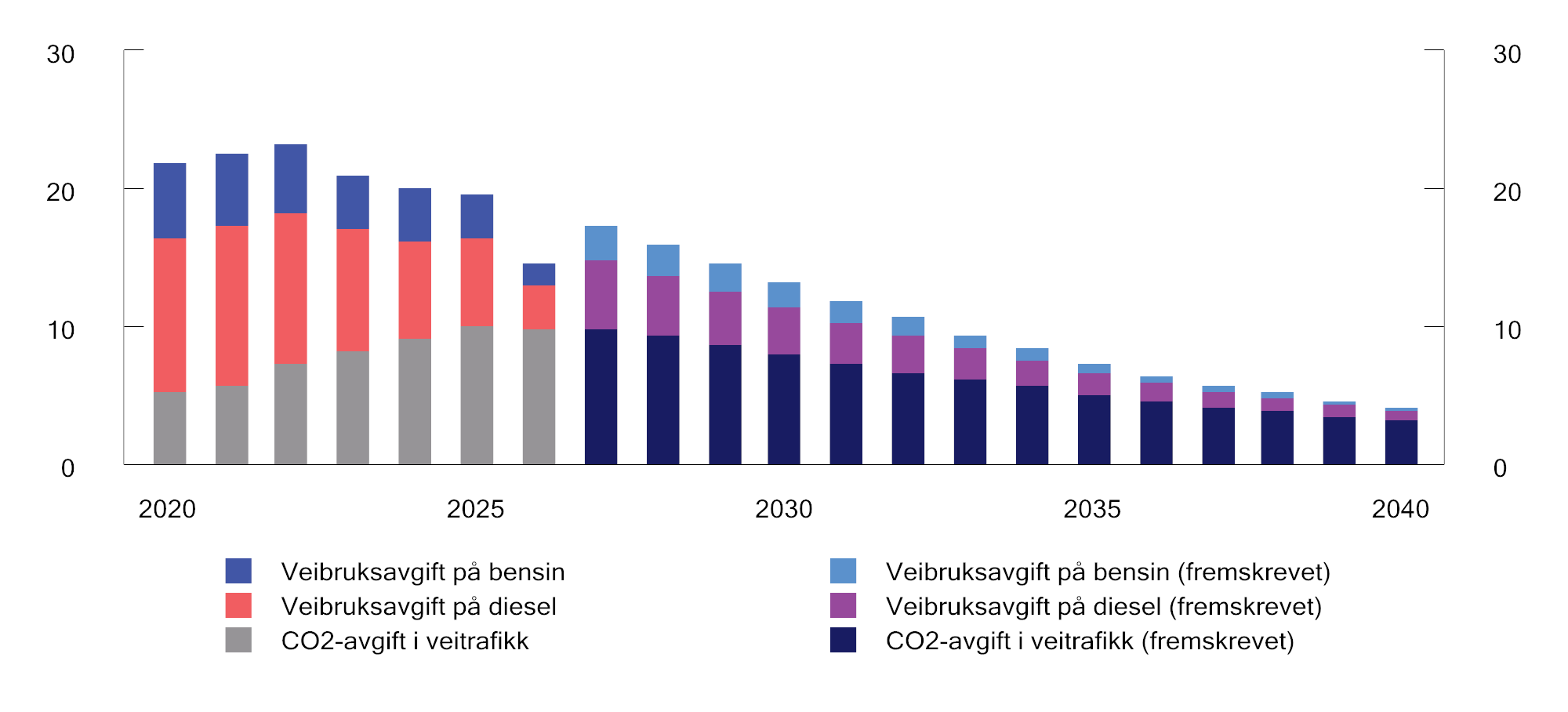

Figur 10.5 viser proveny fra veibruksavgiften og CO2-avgiften i veitrafikken. For årene frem til og med 2026 er det brukt regnskapstall og gjeldende budsjettanslag. For årene fra og med 2027 er det lagt til grunn at avgiftssatsene holdes reelt uendret på 2026-nivå og at avgiftsgrunnlagene endres i tråd med utslippsfremskrivingene i Nasjonalbudsjettet 2026.

Basert på disse antagelsene vil provenyet fra veibruksavgiften på drivstoff reduseres med om lag 4,3 mrd. kroner fra 2025 til 2030 mens provenyet fra CO2-avgiften i veitrafikken vil reduseres med om lag 2,1 mrd. kroner fra 2025 til 2030. Fra 2030 til 2035 vil provenyet reduseres ytterligere med 3,0 og 2,9 mrd. kroner fra henholdsvis veibruksavgiften og CO2-avgiften i veitrafikken. Samlet kan altså fallet fra 2025 til 2035 bli over 12 mrd. kroner.

Anslagene er basert på uendret politikk. Økte avgiftssatser i tråd med opptrappingsplanen for CO2-avgiften, vil ha to motstridende virkninger på provenyet. På den ene siden vil avgiften øke på det drivstoffet som fortsatt omsettes, noe som trekker provenyet opp. På den andre siden forsterkes insentivene til elektrifisering av veitrafikken, noe som trekker i retning av redusert omsetning av drivstoff og dermed redusert proveny. Nettovirkningen av økte avgiftssatser på provenyet, særlig på lang sikt, er derfor usikker. Men selv med den varslede opptrappingsplanen for CO2-avgiften, vil det ikke være mulig å opprettholde provenyet fra drivstoffavgiftene i veitrafikken på dagens nivå. Dersom provenyet fra avgifter på bruk av kjøretøy skal stabiliseres, må bruk av elbiler også ilegges avgift.

Figur 10.5 Proveny fra veibruksavgiften og CO2-avgiften i veitrafikken. 2020–2040. Mrd. 2026-kroner

Kilder: Finansdepartementet og kommisjonen.

10.4 Andre land

Island innførte 1. januar 2024 en kilometeravgift (kílómetragjald) for elbiler og ladbare hybridbiler. Fra 1. januar 2026 ble avgiften utvidet til biler med forbrenningsmotor. Samtidig ble drivstoffavgiften avviklet, slik at bensin og diesel nå kun ilegges CO2-avgift (kolefnisgjald). Kilometeravgiften er basert på at eier av kjøretøy rapporterer kilometerstand på kjøretøyet. Basert på innrapportert kilometerstand beregnes forventet kjøring, og det betales månedlig avgift for denne. Ved innrapportering av ny kilometerstand justeres avgiften etter faktisk kjørelengde, og forventet kjøring oppdateres. Kilometeravgiften fungerer dermed om lag slik norske husholdninger tradisjonelt har betalt for forbruk av strøm og vann. For 2026 er avgiften 6,95 ISK/km (55 øre/km) for personbiler mens satsen for andre kjøretøy varierer etter blant annet kjøretøytype og egenvekt.

Storbritannia har hatt på høring et forslag om å innføre en kilometeravgift for elbiler og ladbare hybridbiler (eVED – electric Vehicle Excise Duty) fra 1. april 2028. Forslaget innebærer at elbiler skal betale 3 pence per mile (25 øre/km) mens ladbare hybridbiler skal betale halvparten. Avgiften foreslås i hovedsak utformet som den islandske, men avgiften beregnes årlig og det legges større vekt på tredjepartrapportering av kilometerstand ved periodisk kjøretøykontroll. For elbiler anslås avgiften å tilsvare om lag halvparten av avgiften på bensin og diesel. Høringsinnspillene vurderes nå av britiske myndigheter.

Kilometeravgift for elbiler er også innført i New Zealand fra 1. januar 2024 (RUC – Road User Charge) og i den amerikanske delstaten Hawaii fra 1. juli 2025 (HiRUC – Hawai’i Road Usage Charge). Begge avgiftene er enkle kilometeravgifter baser på avlesing av kilometerstand.

10.5 Anbefalinger fra tidligere utvalg mv.

Rådgivende utvalg for finanspolitiske analyser viser i sin uttalelse for 2026 til at elbilfordelene har bidratt til en ønsket omlegging av bilparken, men samtidig bidratt til økt bilsalg og trafikk, med tilhørende køproblemer, særlig i byer. Slike vridninger kunne vært unngått om en hadde økt avgiftene på biler med forbrenningsmotor, heller enn å gi elbiler fordeler i avgiftssystemet.

Formålet med bilavgiftene er å gi staten inntekter og å prise eksterne kostnader ved bruk av bil. Utvalget mener at eksterne kostnader ved bruk av vei også bør prises for elbiler, og at både elbiler og fossilbiler bør betale avgift for veibruk som i størst mulig grad reflekterer de eksterne kostnadene både for elbiler og fossilbiler. I konseptvalgutredningen fra Skatteetaten og Statens vegvesen er alle de utredede konseptene for omlegging til veiprising anslått å gi svært høy netto samfunnsøkonomisk nytte.

Torvik-utvalget (NOU 2022: 20) anbefalte at veibruksavgiften endres slik at alle kjøretøy som forårsaker eksterne kostnader, ilegges en avgift for veibruk. Hvis det kan etableres et posisjonsbasert system, hvor avgiften i større grad reflekterer de eksterne marginale kostnadene, vil det både gi samfunnsøkonomiske gevinster og bidra til en bedre geografisk fordeling av avgiftsbelastningen. Utvalget pekte på at en eventuell innfasing av et posisjonsbasert system ligger flere år frem i tid. Utvalget anbefalte derfor å utrede midlertidige tiltak for å sikre at også brukerne av elbiler og hybridbiler betaler en pris for veibruk, og på den måten tar hensyn til de eksterne kostnadene ved egen veibruk.

Utvalget pekte på at en mulighet er å innføre en forhøyet trafikkforsikringsavgift for elbiler og hybridbiler. Denne kan eventuelt fastsettes på bakgrunn av årlig kjørelengde, slik at disse bilene i praksis ilegges en flat kilometeravgift. Det vil bidra til at den samlede bilbruken nærmer seg et samfunnsøkonomisk riktigere nivå. Hvis kostnadene ved bruk av elbil økes, kan det også bidra til at andre miljøvennligere alternativer, som sykkel og kollektivtransport, velges fremfor bilbruk der det er mulig. Utvalget presiserte at en forhøyet trafikkforsikringsavgift differensiert etter årlig kjørelengde, kan innebære tekniske og administrative utfordringer som må utredes nærmere.

10.6 Kommisjonens anbefalinger

Kommisjonen viser til at de samlede særavgiftene på kjøp, eie og bruk av bil er mer enn halvert over de siste tjue årene. Det er særlig avgiftene på kjøp av bil som er blitt redusert, men avgiftene på bruk og eie av bil har også gått ned.

Kommisjonens flertall, alle unntatt kommisjonsmedlemmet Lars Erik Bartnes, mener at engangsavgiften nå er tilpasset en situasjon hvor tilnærmet alle nye biler er elbiler. Den vektgraderte avgiften for personbiler er fiskalt begrunnet og kan brukes til å påvirke det samlede provenyet fra engangsavgiften, mens avgiften på biler med forbrenningsmotor først og fremst vil ha som formål å holde antallet førstegangsregistrerte biler med forbrenningsmotor nede.

Kommisjonens flertall peker på at elbiler ikke er omfattet av veibruksavgiften. Det gir ulik prising av veibruk mellom bilister og gjør at en økende andel av bilistene ikke betaler for de fulle kostnadene de påfører samfunnet i form av ulykker, kø, støy, veislitasje og helse- og miljøskadelige utslipp. Begrunnelsen for veibruksavgifter knytter seg til de negative, i stor grad uprisede, eksterne kostnadene ved bilbruk. Overgangen til elbiler har bidratt til økt trafikk og en ulik prising ved veibruk mellom bilister. Kommisjonen mener derfor at det bør vurderes hvordan også elbiler kan inngå i et system for prising av bruk av vei, slik blant annet Torvik-utvalget og Rådgivende utvalg for finanspolitiske analyser har foreslått.

Kommisjonens flertall anbefaler på kort sikt å utrede en enkel kilometeravgift. Kilometeravgiften bør omfatte alle kjøretøy, uavhengig av motorteknologi, og bør komme til erstatning for dagens veibruksavgift på drivstoff. En slik avgift vil gi en mer lik prising av veibruk på tvers av bilister. CO2-avgiften på mineralske produkter og engangsavgiften på kjøretøy med forbrenningsmotor vil bidra til at insentivene til kjøp og bruk av elbiler opprettholdes. En enkel kilometeravgift kan fungere sammen med bomringer og rushtidsavgifter i byområdene. Kommisjonen mener at bomringer kan bidra til å prise enkelte eksterne kostnader ved bilbruk i tettbygde strøk, særlig gjennom tidsdifferensierte takster. Samtidig mener kommisjonen at bompenger som midlertidig finansieringstiltak for veiprosjekter er ineffektivt.

Kommisjonens flertall viser til at en posisjonsbasert veibruksavgift er mer treffsikker enn en flat kilometeravgift, fordi de eksterne kostnadene ved bilbruk varierer betydelig med sted, tidspunkt og kjøretøyegenskaper. Et slikt system vil i større grad kunne reflektere at kostnadene ved bilbruk er høyere i byområder enn i mer spredtbygde strøk, og dermed gi høyere avgifter der kostnadene ved bilbruk er størst Både Torvik-utvalget og Finanspolitikkutvalget har pekt på betydelige samfunnsøkonomiske gevinster ved et mer treffsikkert system for veiprising. Kommisjonen foreslår dermed ikke en enkel kilometeravgift som et endelig mål for reformen, men som et mulig første steg. Etter kommisjonens syn bør arbeidet med en posisjonsbasert veibruksavgift videreføres med sikte på innføring på sikt. Kommisjonen understreker at en forutsetning for et slikt system er at personvernhensyn ivaretas på en fullt ut tilfredsstillende måte.

Bilparken i Norge er inne i en omlegging hvor samlede klimagassutslipp fra biltrafikk har blitt redusert over flere år. Kommisjonens flertall mener at hensynet til reduserte klimagassutslipp fortsatt bør ivaretas gjennom CO2-avgiften på mineralske produkter og engangsavgiften på biler med forbrenningsmotor. Avgiftene kommisjonen anbefaler, skal først og fremst prise andre eksterne kostnader ved bilbruk. Slike avgifter bør i størst mulig grad utformes etter de eksterne kostnadene den enkelte kjøreturen påfører samfunnet, uavhengig av motorteknologi.

Kommisjonsmedlemmet Lars Erik Bartnes viser til at Norge i mange tiår sammenlignet med de fleste andre land har hatt høye kjøps- og bruksavgifter på bil. Bakgrunnen for denne politikken har vært å skaffe staten inntekter, i tillegg til et ønske om å redusere utslipp. Denne politikken har gjort privatbilisme dyrere og dermed for mange økt transportkostnadene. Dette medlemmet viser til at Stortinget i mange år har brukt avgifter til å stimulere til kjøp av biler med lave eller ingen utslipp. I forhold til hva som var målet, har denne poltikken vært svært vellykket, og har bidratt til at nesten alle nye biler nå er nullutslippsbiler. Etter hvert som nullutslippsbiler fases inn, vil dermed argumentet om å redusere privatbilismen for å redusere utslipp falle bort.

Dette medlemmet viser til at en konsekvens av å bruke avgifter til å stimulere adferdsendringer, er at du undergraver avgiftsgrunnlaget hvis avgiftsendringene får den effekten du ønsker. Fallende inntekter fra bilavgifter er derfor ikke noe annet enn konsekvensen av en vellykket politikk. Etter å ha ført en politikk der Stortinget har stimulert folk til å kjøpe elbil ved å gjøre kjøp og bruk billigere, er målet nå å innføre nye avgifter som skal gjøre bruken av den samme bilen dyrere. For mange som har fulgt oppfordringen fra Stortinget vil dette kunne føles urettferdig.

Dette medlemmet viser til at et argument som brukes for å innføre nye bruksavgifter, er at vi skal fortsette å prise de eksterne kostnadene etter at inntekter fra drivstoffavgifter faller bort. Figur 10.4 viser at de eksterne kostnadene ved bilbruk i tettsteder er opp mot åtte ganger høyere enn eksterne kostnader i spredtbygde strøk. Bakgrunnen for dette er at eksterne kostnader i all hovedsak består av kostnader ved kø, støy og lokale utslipp som i liten grad eksisterer i spredtbygde strøk. Å innføre en avgift som priser de eksterne kostnadene likt i hele landet, er derfor urettferdig, og gjør at kilometeravgiften i all hovedsak fremstår som en fiskal avgift i store deler av landet.

Dette medlemmet kan derfor ikke stille seg bak forslaget om å utrede nye avgifter på bruk av bil.

Fotnoter

Statistisk sentralbyrå. Statistikktabell 13931 Klimagasser AR5, etter kilde (aktivitet), år og komponent.