8 Skatt på arbeidsinntekter, pensjon og trygd

8.1 Innledning

Skatt på arbeidsinntekter, trygd og pensjon spiller en viktig rolle både for statens inntekter og for omfordelingen gjennom skattesystemet. Skatt på personers inntekter utgjør en stor del, anslagsvis en tredjedel i 2025, av de samlede skatte- og avgiftsinntektene. Satsstrukturen for arbeids-, trygde- og pensjonsinntekter er progressiv, noe som innebærer at skatt i prosent av inntekt øker med inntekten. Samtidig påvirker skatten insentivene til å arbeide. En sentral utfordring i skatte- og velferdspolitikken er derfor å balansere hensynet til inntektssikring mot hensynet til arbeidsinsentiver.

8.2 Oversikt over regelverket

8.2.1 Hovedtrekk i inntektsskatten for personer

Inntektsskatten for personer beregnes på to ulike grunnlag. For det første betales en skatt på 22 pst.1 av «alminnelig inntekt», som er et nettoinntektsbegrep. Alminnelig inntekt er alle skattepliktige inntekter (lønns-, trygde-, pensjons-, kapital- og virksomhetsinntekter) fratrukket kostnader til inntektserverv/minstefradrag, fradragsberettigede tap og kostnader som gjeldsrenter mv. I tillegg trekkes det fra personfradrag og enkelte særfradrag med mindre tilknytning til inntektserverv.

Personfradrag er et standard fradrag som gis til alle personlig skattepliktige. Minstefradrag er et standard fradrag i arbeids-, trygde- og pensjonsinntekter. Dersom faktiske kostnader overstiger minstefradraget, kan disse kreves fradratt i stedet.

For det andre betales trygdeavgift og trinnskatt av «personinntekt», som er brutto inntekt fra arbeid, trygd og pensjon samt virksomhetsinntekter for selvstendig næringsdrivende, uten fradrag. Trygdeavgiftssatsen er 5,1 pst. for pensjonsinntekt, 7,6 pst. for lønns- og trygdeinntekt, og 10,8 pst. for beregnet personinntekt fra næring.

Trinnskatt inntrer for personinntekt som overstiger 226 100 kroner med en sats på 1,7 pst., og satsen øker i ulike intervaller frem til en maksimal sats på 17,8 pst. for inntekter over 1 467 200 kroner.

I tillegg betaler arbeidsgivere arbeidsgiveravgift av lønn og annen godtgjørelse for arbeid. Satsen for arbeidsgiveravgift er differensiert avhengig av hvor bedriften er lokalisert, og varierer fra null i innsatssonen i Nord-Troms og Finnmark til 14,1 pst. i sentrale strøk.2

Både trygdeavgiften og arbeidsgiveravgiften inngår formelt i finansieringen av folketrygden. Det er imidlertid ingen direkte kobling mellom størrelsen på satsene og den enkeltes rettighetsopptjening i folketrygden. Den reelle koblingen til folketrygdens ytelsesside er i dag svært begrenset, og både trygdeavgiften og arbeidsgiveravgiften må i stor grad anses som ordinære skatter på arbeid.3

8.2.2 Nærmere om skatt på lønnsinntekt

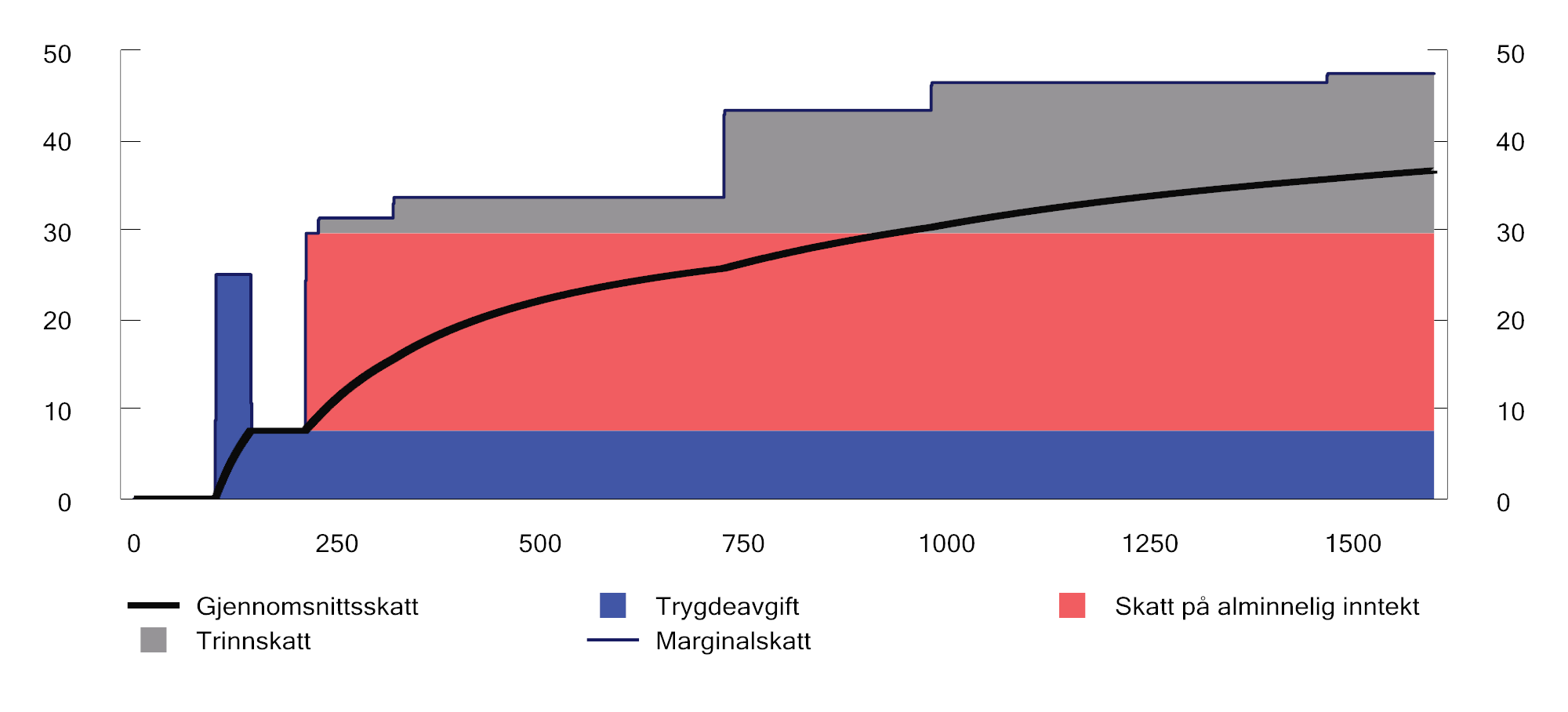

Lønnsinntekter inngår i både alminnelig inntekt og personinntekt. Figur 8.1 viser satsstrukturen for trygdeavgift, skatt på alminnelig inntekt og trinnskatt for en lønnstaker som ikke har andre inntekter, og som kun har standard fradrag:

-

Trygdeavgift: Trygdeavgiftssatsen er 7,6 pst. for lønnsinntekter. Den nedre grensen for å betale trygdeavgift er 99 650 kroner. Det innebærer at personlige skattytere kan tjene inntil 100 000 kroner i året uten å betale skatt, noe som sammen med personfradraget utgjør den såkalte frikortgrensen. Er inntekten høyere enn dette, fases trygdeavgiften inn ved at det beregnes 25 pst. trygdeavgift av den delen av inntekten som overstiger den nedre grensen, inntil det lønner seg å betale ordinær trygdeavgift av hele inntekten. For en lønnstaker er trygdeavgiften fullt ut innfaset ved en lønnsinntekt på 143 175 kroner. For de som tjener mer enn dette, fungerer trygdeavgiften som en flat skatt på 7,6 pst. av hele personinntekten.

-

Trinnskatten trappes gradvis opp fra 1,7 pst. i trinn 1, som gjelder fra en inntekt på 226 100 kroner, til 17,8 pst. i trinn 5 som gjelder fra en inntekt på 1 467 200 kroner.

-

Skatt på alminnelig inntekt er en flat skatt på 22 pst. av netto inntekt etter fradrag. I motsetning til trygdeavgiften og trinnskatten, som beregnes av brutto personinntekt, avhenger innslagspunktet for å betale skatt på alminnelig inntekt av hvilke fradrag skattyter har rett på. I figur 8.1 vises innslagspunktet for en lønnstaker som kun har personfradrag (114 540 kroner) og minstefradrag for lønnsinntekt (46 pst., maksimalt 95 700 kroner), og som dermed begynner å betale skatt på alminnelig inntekt når brutto inntekt før fradrag overstiger 210 240 kroner. For en skattyter som har andre fradrag, for eksempel fradrag for renteutgifter, vil skatten på alminnelig inntekt slå inn ved en høyere lønnsinntekt enn det som vises i figuren.

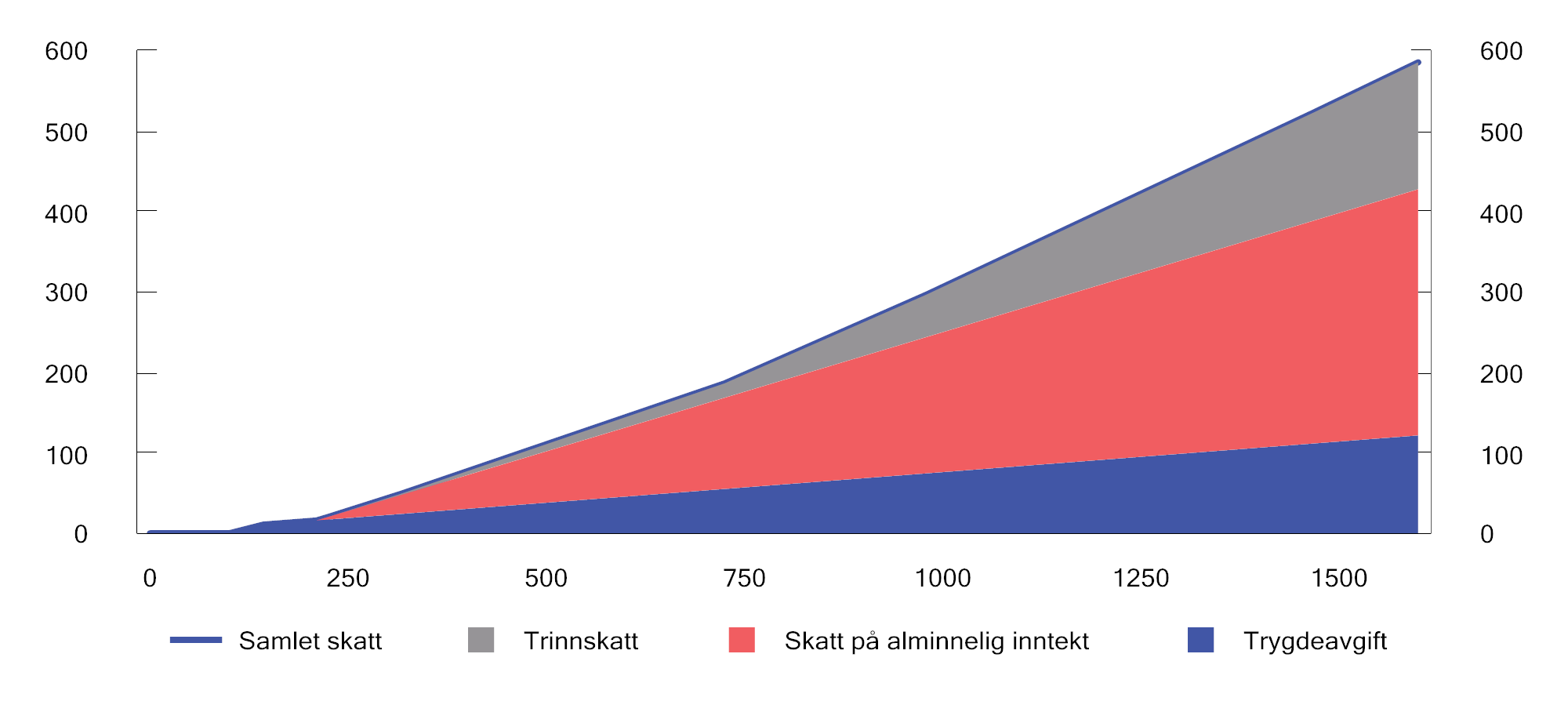

Trinnene i figur 8.1 viser både marginalskatten (skattesatsen på den siste kronen man tjener) og gjennomsnittsskatten (samlet skatt i prosent av inntekt). Bunnfradragene og trinnskatten gjør inntektsskatten progressiv. Det innebærer at gjennomsnittsskatten gjennomgående er langt lavere enn marginalskatten, men gradvis stiger med inntekten. Figur 8.2 viser tilsvarende beregnet skatt i kroner. Her fremkommer marginalskatten ved helningen på kurven – jo høyere marginalskatten er, desto raskere vokser skatten når inntekten øker (brattere kurve).

Figur 8.1 Marginal- og gjennomsnittsskatt på ulike nivåer for lønnsinntekt (tusen kroner) for en lønnstaker som kun har lønnsinntekt og standard fradrag. 2026-regler. Prosent

Kilde: Kommisjonen.

Figur 8.2 Skatt på ulike nivåer for lønnsinntekt for en person som kun har lønnsinntekt og standard fradrag. 2026-regler. Lønnsinntekt og skatt målt i tusen kroner

Kilde: Kommisjonen.

Utvikling over tid

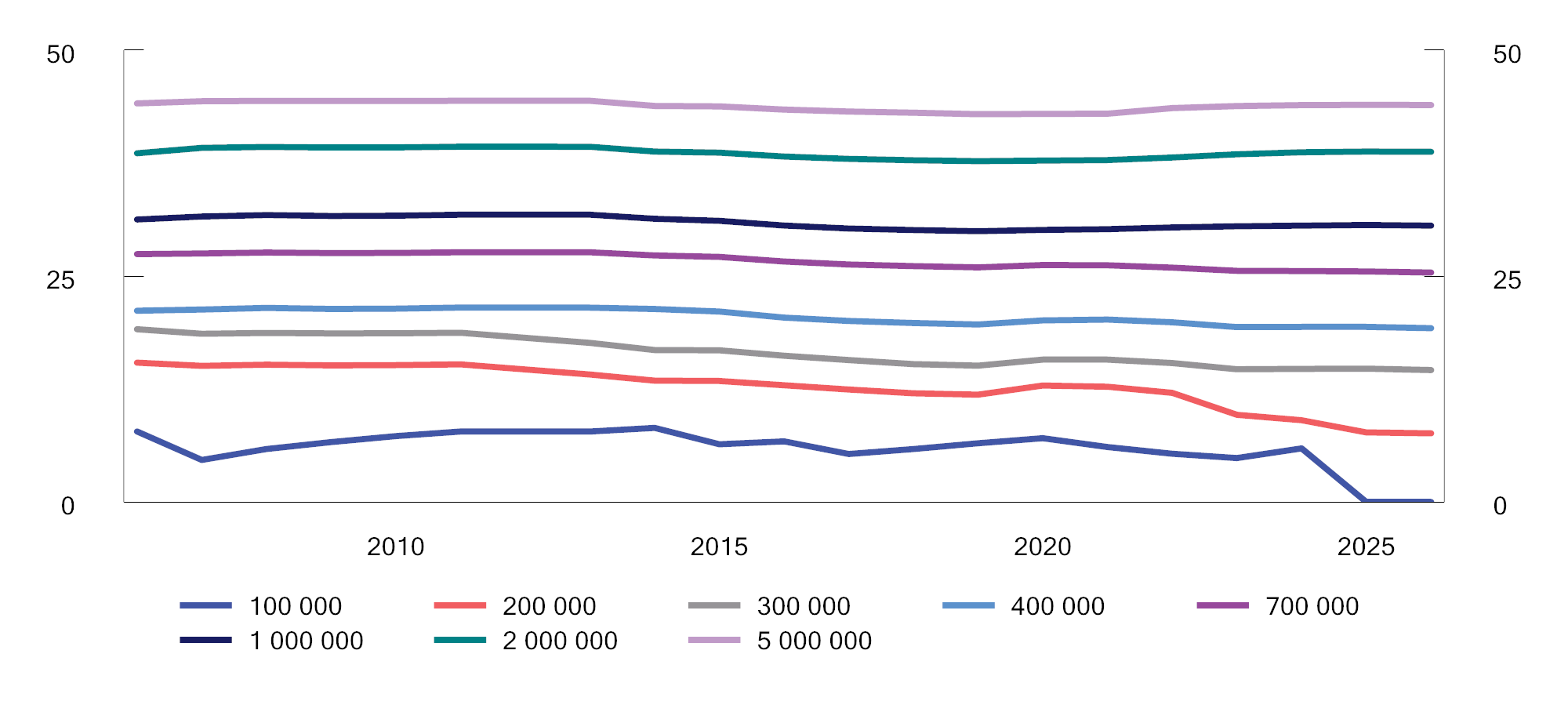

Figur 8.3 viser de samlede virkningene av alle endringer i satser, bunnfradrag og innslagspunkt for ulike lønnsinntektsnivåer de siste 20 årene. For de aller laveste lønnsinntektene har økt frikortgrense og økte bunnfradrag gitt betydelig redusert skatt over tid. For øvrig er hovedbildet at gjennomsnittsskatten på ulike lønnsnivåer har ligget relativt stabilt.

Figur 8.3 Beregnet gjennomsnittsskatt for ulike nivåer for lønnsinntekt (2026-nivå1). 2006–2026. For en lønnstaker som ikke har annet inntekt og kun standard fradrag. Prosent

1 Lønn justert til 2026-nivå med TBUs lønnsindeks for årene 2006–2025 og med anslått lønnsvekst for 2026 fra Revidert nasjonalbudsjett 2026.

Kilde: Kommisjonen.

8.2.3 Nærmere om skatt på sykepenger, trygdeinntekter mv.

Dagpenger, sykepenger og foreldrepenger mv. er ytelser som erstatter arbeidsinntekt ved bortfall eller midlertidig fravær fra arbeid. Slike ytelser skattlegges på samme måte som lønnsinntekter. Det vil si at slike inntekter belastes med trygdeavgift på mellomsats (7,6 pst.), og at det kan kreves minstefradrag i slike inntekter etter samme regler som for lønnsinntekter.

Også uføretrygd etter folketrygdloven, uføreytelser etter andre ordninger og arbeidsavklaringspenger skattlegges på samme måte som lønnsinntekter.

8.2.4 Nærmere om skatt på pensjon

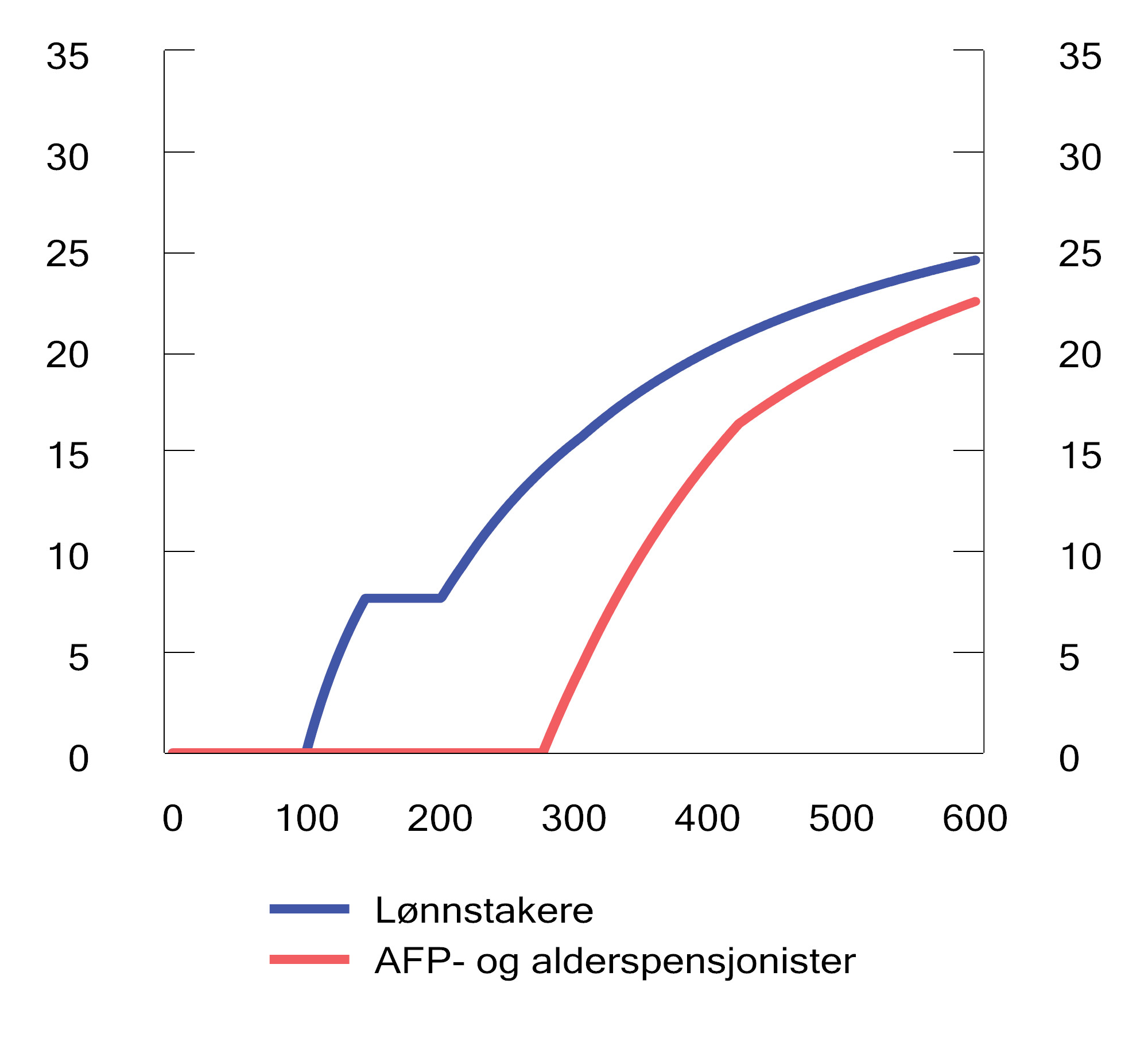

I utgangspunktet skattlegges pensjonsinntekter etter samme system som lønnsinntekt, og inngår i både alminnelig inntekt og personinntekt. Det er likevel noen sentrale forskjeller som fører til at pensjonsinntekter skattlegges lavere. Lavere skatt på pensjonsinntekt er begrunnet i fordelingshensyn og ønsket om å skjerme personer med lave pensjoner.

Pensjonsinntekt ilegges for det første trygdeavgift med lav sats (5,1 pst.). Lavere trygdeavgift på pensjonsinntekt er tradisjonelt begrunnet i at pensjonsinntekt ikke gir samme opptjening av trygderettigheter som arbeidsinntekt. For det andre gis det et særskilt skattefradrag for pensjonsinntekt for mottakere av alderspensjon og avtalefestet pensjon (AFP). Samtidig er minstefradraget noe lavere for pensjonsinntekt enn for lønnsinntekt (40 pst., maksimalt 75 400 kroner).

Skatten for pensjonsinntekt beregnes først etter ordinære regler med trygdeavgift og trinnskatt på personinntekt, samt skatt på alminnelig inntekt etter blant annet minstefradrag og personfradrag. Deretter reduseres den beregnede skatten med beregnet skattefradrag for pensjonsinntekt.

Pensjonskattefradraget gis med et årlig fastsatt maksimalbeløp, som trappes ned i to trinn med økende pensjonsinntekt. I 20264 utgjør maksimalt fradragsbeløp 37 100 kroner. For inntekt over 284 950 kroner trappes fradraget ned med 16,7 pst. (trinn 1), og for inntekt over 436 050 kroner trappes fradraget ned med 6 pst. (trinn 2), altså en lavere avtrapping for høyere inntekter. Pensjonsskattefradraget er fullt avviklet ved inntekter over 633 000 kroner. Skattefradraget for pensjonsinntekt bidrar til at det ikke betales skatt av en pensjon på om lag minstenivået i alderspensjon, og at personer med lave pensjoner over minstepensjon betaler lite inntektsskatt. Samtidig innebærer lavere trygdeavgift for pensjon enn for lønn at også pensjonister med middels og høye inntekter får lavere skatt enn personer med tilsvarende lønnsinntekt.

Figur 8.4 illustrerer forskjellen i skattenivå mellom pensjonsinntekt og lønnsinntekt. Forskjellen er særlig stor for lave og middels høye inntekter som følge av pensjonsskattefradraget. Lavere skatt på pensjonsinntekt innebærer isolert sett lavere skatteinntekter enn ved lik beskatning av pensjon og lønn, og øker dermed behovet for andre inntekter eller lavere offentlige utgifter. Forskjeller i beskatningen av pensjon og lønn kan også påvirke insentivene til å kombinere arbeid og pensjon, og til å stå lenger i arbeid.

Figur 8.4 Andel skatt på ulike brutto inntektsnivå for henholdsvis lønnstakere og AFP- og alderspensjonister med 2025-regler. Skatt i prosent og inntekt målt i tusen kroner

Kilde: Finansdepartementet.

At pensjonsinntekt skattlegges lavere enn arbeidsinntekt, er vanlig også i mange andre land (se OECD «Pensions at a glance 2025»)5. Det er imidlertid utfordrende å sammenligne pensjonsskattesystemene mellom land, og en slik sammenligning bør også ta hensyn til utformingen av pensjonssystemet. Land som skattlegger pensjonsinntekt relativt høyt, kan ha et pensjonssystem som gir høy pensjon før skatt. På den andre siden kan land som skattlegger pensjonsinntekt relativt lavt, ha et pensjonssystem som gir en relativt lav pensjonsinntekt før skatt.

En økende andel pensjonister innebærer at en større del av inntektene skattlegges som pensjonsinntekt heller enn arbeidsinntekt. Sammen med gunstige skatteregler for pensjon kan dette over tid svekke skatteinntektene relativt til en situasjon med høyere yrkesdeltakelse.

Ifølge SSBs befolkningsfremskrivinger, kan det i 2060 bli over 600 000 flere personer i alderen 67 år og over, sammenlignet med 2025. Samtidig anslås det at befolkningen i alderen 25–66 år bare vil øke med i underkant av 40 000 personer. Til sammenligning økte antall personer i alderen 67 år og over med 300 000 fra 1990 til 2025, mens antall personer i alderen 25–66 år økte med over 900 000 personer.

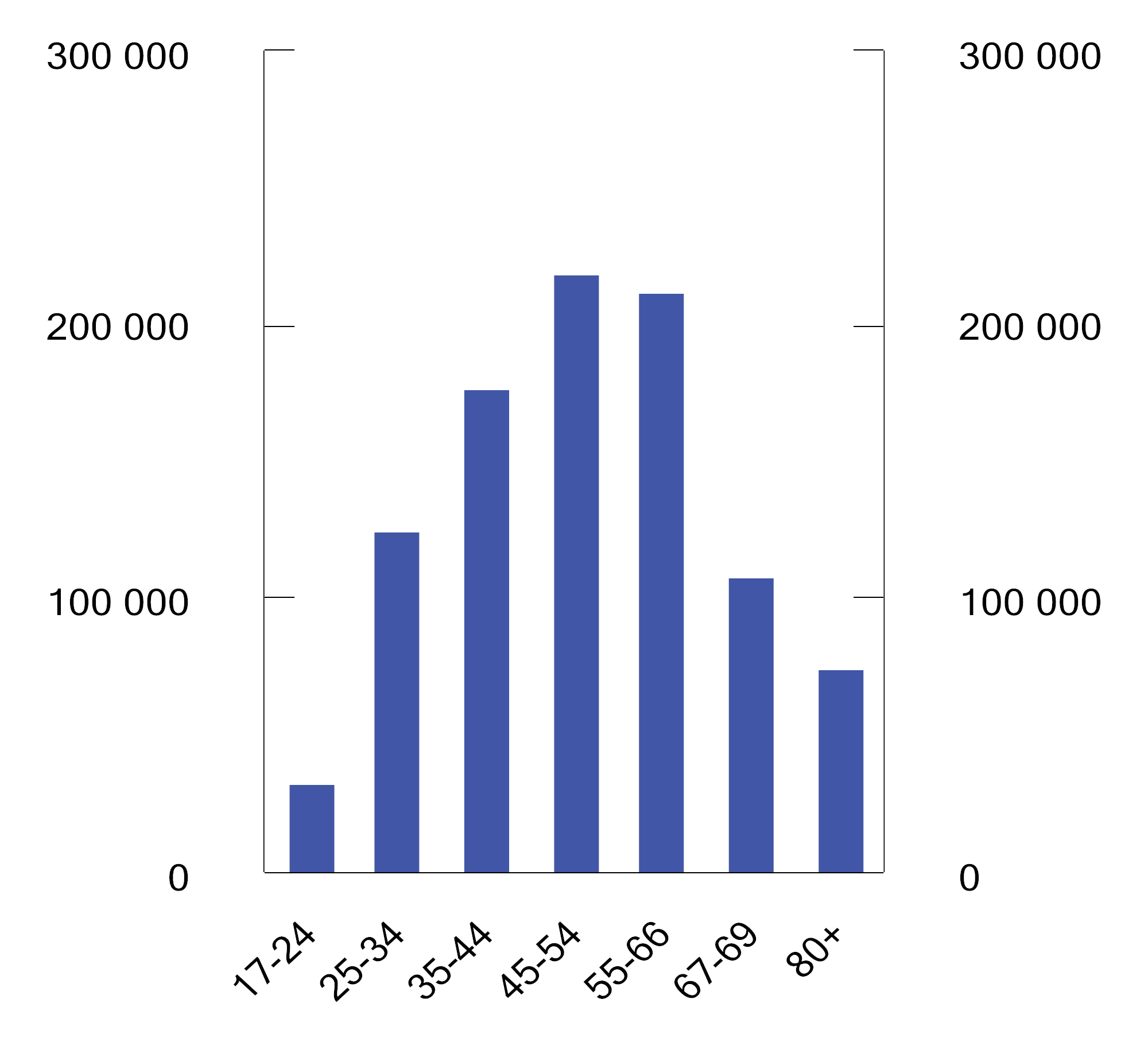

Figur 8.5 viser gjennomsnittlig fastsatt direkte skatt fordelt på aldersgrupper. Fastsatt skatt er betydelig lavere for de eldste aldersgruppene. Det reflekterer blant annet lavere gjennomsnittsinntekt, høyere innslag av pensjonsinntekt og særskilte skatteregler for pensjonister. Dersom aldersfordelingen endres som fremskrevet, og skatteinngangen per person i ulike aldersgrupper holdes uendret, kan den mekaniske virkningen av aldringen isolert sett anslås til om lag 23 mrd. kroner i 2060.

Figur 8.5 Gjennomsnittlig fastsatt direkte skatt i 2023 for ulike aldersgrupper. Inntekts- og formuesskatt. Kroner

Kilde: Finansdepartementet, Prop. 1 LS (2025–2026) Skatter og avgifter 2026 (Vedleggstabell 2.8).

8.3 Sentrale virkninger

Inntektsbeskatningen av personlig skattytere skal ivareta flere hensyn som til dels må veies mot hverandre. For det første er det en viktig kilde til skatteinntekter for å finansiere offentlige tjenester og overføringer. For det andre påvirker progressiviteten i inntektsskatten i seg selv fordelingen av økonomiske ressurser. For det tredje vil inntektsskatten, i likhet med de fleste andre skatter, påvirke økonomiske insentiver og dermed bruken av samfunnets ressurser, inkludert den enkeltes arbeidstilbud.

Skatt på arbeidsinntekt påvirker insentivene til å arbeide – både hvorvidt man deltar i arbeidsmarkedet og hvor mye den enkelte arbeider, og mer langsiktige valg som utdanning, yrkesvalg og karriereinnsats. For de som allerede er i arbeid, vil skatt på arbeidsinntekt kunne påvirke avveiningen mellom arbeid og fritid på ulike og til dels motstridende måter. For det første vil skatten på den siste kronen man tjener (marginalskatten), gjøre at man sitter igjen med litt mindre av å jobbe en ekstra time relativt til fritid. Denne «substitusjonseffekten» trekker i retning av at skatten reduserer arbeidstilbudet. For det andre gjør skatten at man samlet sett sitter igjen med mindre inntekt etter skatt. Redusert inntekt etter skatt tilsier at man vil jobbe mer. Denne «inntektseffekten» avhenger av den samlede skatten, ikke bare av marginalskatten på den siste kronen. Den samlede virkningen på arbeidstilbudet er altså ikke teoretisk entydig.

Inntektseffekten av en gitt skatteendring kan imidlertid ikke ses isolert. En skatteendring må på kort eller lang sikt motsvares av andre tilsvarende endringer på statsbudsjettet, for eksempel i andre skatter, offentlige utgifter eller sparing. Slike budsjettendringer påvirker også husholdningenes inntekter og kan dermed gi inntektseffekter med motsatt fortegn. Dersom provenyet fra en økning i marginalskatten føres tilbake til husholdningene uten å endre marginalinsentivene til å arbeide, vil inntektseffekten i stor grad motvirkes. Da står man i hovedsak igjen med substitusjonseffekten: Høyere marginalskatt gjør fritid billigere relativt til konsum og trekker isolert sett i retning av lavere arbeidstilbud. I praksis avhenger dette av hvordan provenyet brukes, og av hvem som betaler skatten og hvem som får tilbakeføringen.

Skatt påvirker også insentivene til å delta i arbeidsmarkedet. Lavere skatt på arbeidsinntekt gjør det mer lønnsomt å være i arbeid relativt til å ikke være i arbeid. For personer som mottar trygdeytelser eller andre overføringer, er samspillet mellom trygde- og skatteregler relevant for de økonomiske insentivene til å komme tilbake i jobb eller øke arbeidstiden. I noen tilfeller kan skatt og avkortning av trygdeytelser mot arbeidsinntekt samlet innebære at den økonomiske gevinst ved å arbeide er liten. En sentral utfordring i skatte- og velferdspolitikken er derfor å balansere hensynet til inntektssikring mot hensynet til arbeidsinsentiver.

I hvilken grad økonomiske insentiver faktisk påvirker arbeidstilbud og arbeidsdeltakelse, avhenger både av skattyternes preferanser og i hvilken grad de har mulighet til å endre arbeidstid og arbeidsdeltakelse.

Det overordnede bildet er at det er en avveining mellom omfordeling og effektivitet. Reduksjon i de øverste skattesatsene anslås å gi størst effektivitetsgevinst gjennom økt arbeidstilbud per krone i provenytap. En viktig årsak er at de øverste satsene bare gjelder for inntekt over høye terskler, og at relativt få personer har inntekt i denne delen av fordelingen. Provenytapet ved å redusere satsene kan derfor være relativt begrenset, mens virkningen på arbeidstilbudet blant dem som berøres, kan være betydelig.

Enkelte nyere studier tyder på at responsene på marginalskatt varierer betydelig over inntektsfordelingen. Graber mfl. (2026)6 finner, i en studie av norske data, at personer med høye arbeidsinntekter responderer sterkere på marginalskatt enn personer med middels inntekter. Resultatene innebærer at lavere skattesatser på de høyeste arbeidsinntektene kan gi betydelige effektivitetsgevinster og til og med kunne øke skatteinntektene. Dette må tolkes i lys av institusjonelle forhold i Norge, blant annet en relativt sammenpresset lønnsstruktur. I et slikt system kan høye marginalskatter på de høyeste arbeidsinntektene i større grad påvirke den økonomiske gevinsten av ekstra innsats, ansvar og karrierevalg for personer med høy produktivitet.

Generelle skattelettelser rettet mot bunnen av inntektsfordelingen (for eksempel økte bunnfradrag) har typisk mindre virkninger på arbeidstilbudet per krone i provenytap. Dette henger sammen med at lettelser i bunnen også reduserer skatten for alle personer med høyere inntekter. Mange personer vil dermed få lavere skatt uten at marginalskatten reduseres. For disse øker ikke den økonomiske gevinsten av å arbeide mer. Om noe vil de kunne redusere arbeidstilbudet fordi de kan jobbe noe mindre og likevel sitte igjen med like mye som før. Det er derfor mindre kostnadseffektivt å gi generelle lettelser i skatten på lave inntekter enn å redusere høyere marginalskattesatser, dersom målet er å stimulere arbeidstilbudet blant de som allerede er i jobb. Hvor omfordelende skattesystemet skal være, er dermed ofte en avveining mellom hensynet til fordeling og hensynet til arbeidsinsentiver.

Eventuelle effekter i form av at flere kommer i jobb kan tilsi at lettelser, særlig på lave inntektsnivåer, har større positive arbeidstilbudsvirkninger enn drøftingen over viser. Innenfor dagens ordinære skatteregler er det imidlertid begrenset mulighet til å stimulere overgang fra trygd til arbeid, ettersom mange trygdeytelser skattlegges på samme måte som lønnsinntekt. Lavere skatt på lave inntekter vil dermed også redusere skatten på tilsvarende trygdeinntekter. Skattelettelser som avgrenses til arbeidsinntekt, for eksempel et arbeidsfradrag, kan derimot i større grad styrke insentivet til å gå fra trygd til arbeid. I hvilken grad styrkede økonomiske insentiver faktisk øker yrkesdeltakelsen, er et empirisk spørsmål. Den pågående forsøksordningen med arbeidsfradrag for unge vil gi ny kunnskap om hvordan slike insentiver påvirker arbeidstilbudet for denne gruppen.

8.4 Anbefalinger fra tidligere utvalg mv.

8.4.1 Skatt på arbeids- og trygdeinntekt

Finanspolitikkutvalget har i sin uttalelse for 2026 uttalt at en av de viktigste prioriteringene i skattepolitikken fremover bør være å legge til rette for høy yrkesdeltakelse. Utvalget har pekt på at lavere skatt på arbeid bør være en naturlig del av et skatteforlik.

OECD anbefalte i sin landrapport for Norge fra 2024 å prioritere ytterligere reduksjoner i inntektsskatten, særlig for lave inntekter.

Torvik-utvalget mente at skatten på arbeidsinntekt burde reduseres betydelig.

Utvalget foreslo for det første å redusere trygdeavgift på lønn/trygd og næringsinntekt med 1 prosentenhet, og viste til at dette kan bidra til å styrke insentivene for de som allerede er i jobb til å arbeide mer. Utvalget viste i den forbindelse til at det først og fremst er redusert marginalskatt som bidrar til å motivere personer som allerede jobber til å arbeide mer, for eksempel ved å gå fra deltid til heltid. Redusert marginalskatt kan oppnås enten gjennom redusert trinnskatt, eller redusert trygdeavgift. Utvalget prioriterte lavere trygdeavgift og viste til at det vil redusere marginalskatten på alle inntektsnivåer. De viste videre til at lavere trygdeavgift vil gi lettelser på lavere inntektsnivåer enn trinnskatten, og samtidig utjevne skatten mellom lønn og pensjon.

Videre, ettersom redusert trygdeavgift har liten effekt på overgangen mellom trygd og arbeid, mente utvalget at insentivene til å delta i arbeidsmarkedet best kan oppnås gjennom å innføre et eget fradrag i arbeidsinntekt. Utvalget viste til at ettersom et slikt fradrag gir redusert skatt på arbeidsinntekter, vil det kunne bidra til at færre går fra arbeid til trygd og flere fra trygd til arbeid. De pekte på at det er usikkert hvor mye et ekstra fradrag vil påvirke arbeidstilbudet, men at relativt lavere gjennomsnittsskatt på arbeid i forhold til trygd vil kunne ha en positiv deltakereffekt. Samtidig vektla utvalget at en ved et eget arbeidsfradrag (sammenlignet med for eksempel å redusere minstefradraget for trygdede) unngår at trygdede får redusert disponibel inntekt av omleggingen, og videre at fradraget kan gis både til lønnstakere og næringsdrivende.

Utvalget uttalte videre at fordelingspolitiske mål primært bør ivaretas gjennom generelle bunnfradrag og en progressiv satsstruktur. Utvalget anbefalte enkelte endringer i dagens bunnfradragsstruktur, herunder:

-

En veksling fra minstefradrag til personfradrag

-

Redusere minstefradraget til et sjablongfradrag for kostnader til inntektserverv

-

Øke personfradraget tilsvarende og at primært personfradraget benyttes som fordelingspolitisk virkemiddel

-

-

Oppheve nedre grense for trygdeavgift (frikortgrensen), men innføre et frikort («ungdomskort») for skattytere under 20 år.

Utvalget pekte også på at andre fradrag og særordninger bør begrenses, både ut fra hensynet til inntektsskattens omfordelende egenskaper og forenkling. Fjerning av fradrag og særordninger vil også gi bredere skattegrunnlag og skape rom for lavere satser. Utvalget la til grunn at det var mulig å stramme inn fradrag og særordninger tilsvarende et årlig proveny på minst 3 mrd. kroner.

Tidligere har både Skauge-utvalget og Scheel-utvalget uttalt at skattesystemet i utgangspunktet ikke bør benyttes til å subsidiere spesielle aktiviteter, eller gi fradrag for utgifter som ikke har direkte tilknytning til opptjening av inntekten.

8.4.2 Skatt på pensjonsinntekt

Torvik-utvalget pekte på at skattefordelene for pensjonister medfører et betydelig inntektstap for staten, som må dekkes inn gjennom lavere utgifter eller høyere skatte- og avgiftsnivå.

Torvik-utvalget mente at skattereglene for pensjon over tid burde legges nærmere opp til skattereglene for lønn. Det ble vist til at også Pensjonsutvalget (NOU 2022: 7 Et forbedret pensjonssystem) uttalte at en bør vurdere å redusere skattefordelene for pensjonister. Torvik-utvalget viste samtidig til at dette i mindre grad bør gjelde lave pensjoner, fordi skattefordelen for de laveste pensjonene delvis bør ses på som en del av minstesikringen i folketrygdens alderspensjon. Utvalget la til grunn at en innføring av samme skatt på alderspensjon som på lønn og trygd ville medføre et ønske om endringer i pensjonsytelsene. Utvalget viste til at Pensjonsutvalget nettopp hadde vurdert ytelsene i alderspensjonen, og antok at det derfor ikke var aktuelt med en slik omlegging på det tidspunktet.

Torvik-utvalget trakk også frem Pensjonsutvalgets forslag om å øke aldersgrensene i pensjonssystemet gradvis, herunder aldersgrensen på 67 år (såkalt «normert pensjoneringsalder»), for å bidra til at flere står lenger i arbeid.

Torvik-utvalget viste til at en tilnærming av skattereglene for pensjon til skattereglene for lønn delvis kan oppnås gjennom følgende tiltak:

-

Fase ut skattefradraget raskere, for eksempel ved å øke nedtrappingssatsen i trinn 2 til samme nivå som i trinn 1.

-

Øke trygdeavgiften på pensjonsinntekt kombinert med økt pensjonsskattefradrag, for å skjerme de laveste pensjonene for virkningen.

-

Overføre minstefradraget til pensjonsskattefradraget for å forenkle skattereglene.

-

Heve aldersgrensen for pensjonsskattefradraget til 67 år for å styrke insentivene til at flere står lengre i arbeid, og sikre god sammenheng mellom aldergrensene i pensjonssystemet og skattesystemet.

Pensjonsutvalget ble nedsatt for å evaluere pensjonsreformen som ble innført i 2011, og se på mulige justeringer for å sikre pensjonssystemets økonomiske og sosiale bærekraft. En sentral del av pensjonsreformen var å styrke insentivene til å stå lenger i jobb, blant annet gjennom nøytrale uttaksregler. Samtidig pekte utvalget på at skattereglene for pensjonsinntekt motvirker nøytraliteten etter skatt, ved at skattefradraget for pensjonsinntekt isolert sett bidrar til at det kan lønne seg å ta ut pensjon tidlig. Utvalget uttalte også at «[i] oppfølgingen av utvalgets innstilling mener utvalget det bør vurderes endringer i skattereglene for pensjonister som reduserer skattefordelene for pensjonister.»

8.5 Kommisjonens anbefalinger

Kommisjonen viser til at aldringen av befolkningen vil øke utgiftene til pensjon, helse og omsorg, samtidig som veksten i den yrkesaktive befolkningen avtar. Dette bidrar til et økende inndekningsbehov i offentlige finanser, se nærmere i kapittel 3, punkt 3.2. Utviklingen gjør det derfor særlig viktig å legge til rette for høy sysselsetting, at flere kan delta i arbeidsmarkedet, at de som allerede er i arbeid kan arbeide mer og at flere kan stå lenger i arbeid. I tillegg til økt behov for arbeidskraft er utenforskap i seg selv krevende for den enkelte.

Kommisjonen er enig om at virkemidler for å stimulere til økt arbeidstilbud er viktig å prioritere. Skattesystemet påvirker både insentiver til å delta i arbeidsmarkedet, til å arbeide mer, og til å stå lenger i arbeid for personer som allerede er i jobb. Samtidig mener kommisjonen at det er viktig at skattesystemets omfordelende egenskaper ivaretas. Forslagene i dette kapittelet må også ses i sammenheng med kommisjonens øvrige forslag. Flere av forslagene på andre områder øker skatteinntektene og gir rom for å redusere skatten på lønns-, trygde- og næringsinntekt på en bred og fordelingsmessig balansert måte.

På denne bakgrunn foreslår kommisjonen en reduksjon i skatten på lønns-, trygde- og næringsinntekt gjennom redusert trygdeavgift, samt økt personfradrag. Kommisjonens flertall, alle unntatt kommisjonsmedlemmet Camilla Bakken Øvald, foreslår også å heve aldersgrensen for det særskilte pensjonsskattefradraget for pensjonister, for å styrke insentivene til å stå lenger i arbeid. Videre foreslår kommisjonen å la forsøksordningen med arbeidsfradrag for unge virke før det tas stilling til eventuell videreføring eller utvidelse. Forsøket kan gi viktig kunnskap om hvordan et fradrag avgrenset til arbeidsinntekt påvirker arbeidstilbudet.

Tabell 8.1 viser anslåtte provenyvirkninger av kommisjonen forslag til endringer i skatt på arbeidsinntekter, trygd og pensjon. Forslagene er nærmere omtalt nedenfor.

Tabell 8.1 Anslåtte provenyvirkninger av kommisjonens forslag til endringer i skatt på arbeidsinntekter, trygd og pensjon. Mrd. kroner

|

Proveny |

|

|---|---|

|

Redusere trygdeavgiften på lønn/trygd og næringsinntekt med 0,5 prosentenheter |

-11,7 |

|

Øke personfradraget med 10 000 kroner |

-8,5 |

|

Heve aldersgrensen for pensjonsskattefradraget fra 62 til 67 år |

1,7 |

|

Sum |

-18,5 |

8.5.1 Skatt på arbeids- og trygdeinntekt

Kommisjonen viser til at Torvik-utvalgets viktigste forslag for å styrke insentivene til å bli værende i arbeid, og til å gå fra trygd til arbeid, var innføring av et nytt arbeidsfradrag.

Regjeringen har nå igangsatt en forsøksordning med et arbeidsfradrag for unge i alderen 20–35 år. Forsøket innebærer at personer som er trukket ut til ordningen får et fradrag på inntil 125 000 kroner i arbeidsinntekt. Fradraget trappes ned med 40 pst. av arbeidsinntekt over 345 000 kroner, og er fullt utfaset ved en arbeidsinntekt på 657 500 kroner. Fradraget gjør at grensen for å betale skatt på alminnelig inntekt øker fra om lag 210 000 kroner til 335 000 kroner for en person som bare har arbeidsinntekt og standard fradrag. Forsøksordningen er planlagt å vare i 5 år.7 Formålet med forsøksordningen er å skaffe kunnskap om hvordan et arbeidsfradrag, og økonomiske insentiver generelt, kan påvirke yrkesdeltakelse og hvor mye man jobber. Det ble lagt vekt på at resultatet av forsøket vil kunne gi et viktig bidrag til en mer målrettet og kunnskapsbasert politikkutforming.8

Kommisjonen støtter at forsøksordningen får virke i den planlagte perioden for å kartlegge om et arbeidsfradrag kan være et egnet virkemiddel for å øke arbeidstilbudet. Kommisjonen viser til at regjeringen har uttalt at det legges opp til en løpende evaluering mens forsøket pågår. Det er altså mulig å innføre et arbeidsfradrag for alle før det har gått fem år dersom den løpende evalueringen viser at ordningen har en betydelig positiv effekt på arbeidstilbudet. I påvente av resultatene fra dette forsøket har ikke kommisjonen prioritert ytterligere forslag til særskilte og målrettede tiltak i arbeidsbeskatningen for å styrke insentivene til å gå fra trygd eller utenforskap til arbeid.

Kommisjonen foreslår at økte skatteinntekter fra blant annet utfasingen av merverdiavgiftsfritaket for elbiler og andre grunnlagsutvidelser i merverdiavgiften over tid brukes til brede lettelser i skatten på lønns-, trygde- og næringsinntekt. Kommisjonen legger vekt på at en slik skatteveksling kan styrke insentivene til å arbeide ved at skatten på lønns-, trygde- og næringsinntekt reduseres, selv om enkelte av skatteøkningene som finansierer lettelsene kan trekke i motsatt retning. Samtidig bidrar omleggingen til at økte inntekter fra andre skattegrunnlag føres tilbake på en fordelingsmessig balansert måte. Alternative innretninger kunne trolig gitt større virkninger på arbeidstilbudet, mens andre igjen kunne gitt sterkere omfordeling. Den foreslåtte omleggingen er valgt for å balansere hensynet til arbeidstilbud, fordeling og brede lettelser i inntektsskatten.

Kommisjonen foreslår derfor at trygdeavgiftssatsene på lønn/trygd og næringsinntekt trappes ned med 0,5 prosentenheter. En slik omlegging øker inntekten etter skatt for personer med lønns-, trygde- og næringsinntekt. For eksempel vil en person med 700 000 kroner i lønnsinntekt få en reduksjon i trygdeavgiften på 3 500 kroner. For personer i arbeid reduseres også marginalskatten, slik at de sitter igjen med litt mer etter skatt for hver ekstra krone de tjener. Det trekker isolert sett i retning av økt arbeidstilbud. Samtidig innebærer lavere trygdeavgift en inntektseffekt som isolert sett kan trekke i retning av lavere arbeidstilbud. Den samlede virkningen på arbeidstilbudet er derfor et empirisk spørsmål. Resultatene fra et pågående forskningsprosjekt fra Frischsenteret omtales i boks 8.1.

Boks 8.1 Dynamiske virkninger av de foreslåtte endringene i inntektsskatt

For å belyse virkningene av Kommisjonens forslag, en reduksjon i trygdeavgiften på 0,5 prosentpoeng og en økning i personfradraget på 10 000 kroner, har kommisjonen fått gjennomført mikrosimuleringer i et pågående forskningsprosjekt ved Frischsenteret. Finansdepartementets ordinære provenyanslag er statiske og tar ikke hensyn til atferdseffekter; beregningene illustrerer derimot mulige arbeidstilbudseffekter. Modellen bygger på registerdata fra SSB for bosatte personer i alderen 20 til 66 år for 2022, omregnet til 2026 ved hjelp av grunnbeløpet, og med skattereglene for 2026 lagt til grunn. Reformen er en bred skattelettelse. Det statiske provenytapet, altså den rene mekaniske virkningen før atferdsendringer, anslås til om lag 17 mrd. kroner.

Den dynamiske beregningen tar i tillegg hensyn til anslåtte arbeidstilbudsresponser på både intensiv margin (arbeidstimer) og ekstensiv margin (deltakelse i arbeid). Når lavere skatt øker arbeidstilbudet, øker også skatteinntektene, gjennom inntektsskatt, arbeidsgiveravgift og merverdiavgift på merarbeidet, slik at det dynamiske provenytapet blir noe mindre, om lag 15,8 mrd. kroner. Arbeidstilbudet anslås å øke moderat, med om lag 0,12 pst., og reformen beregnes som svakt utjevnende.

Resultatene avhenger av de forutsatte arbeidstilbudselastisitetene. Anslagene over bygger på en konservativ profil i tråd med tidligere forskning. Legges nyere forskning på norske data til grunn, som finner vesentlig høyere elastisiteter høyt i inntektsfordelingen, om lag dobles den anslåtte arbeidstilbudseffekten (til om lag 0,24 pst.), det dynamiske provenytapet blir mindre (i størrelsesorden 14 mrd. kroner), og den utjevnende effekten svekkes og kan falle bort, fordi det i hovedsak er høytlønte som øker arbeidstilbudet. Det innebærer at en del av det statiske provenytapet hentes inn igjen gjennom økt arbeidstilbud. Denne selvfinansieringsgraden, altså andelen av det statiske tapet som motvirkes av atferdsresponsen, anslås til om lag 7 pst. under den konservative profilen og om lag 17 pst. dersom mer responsive elastisiteter legges til grunn.

Tallene er modellbaserte og må tolkes som anslag på størrelsesorden. Modellen forutsetter partiell likevekt, altså at lønnsdannelse, sysselsetting og priser i økonomien for øvrig holdes uendret, og er avgrenset til personer i alderen 20 til 66 år. Tallene er derfor ikke direkte sammenlignbare med proveny og Gini fra Finansdepartementets statiske modell LOTTE-Skatt, som dekker hele befolkningen. Fordi LOTTE-Skatt omfatter alle bosatte uavhengig av alder, vil det statiske provenytapet være høyere enn anslaget over. Fordelingsvirkningen er av samme grunn angitt kun ved retning.

Forslaget er i tråd med retningen i Torvik-utvalgets anbefaling om redusert trygdeavgift på arbeids- og trygdeinntekter mv.

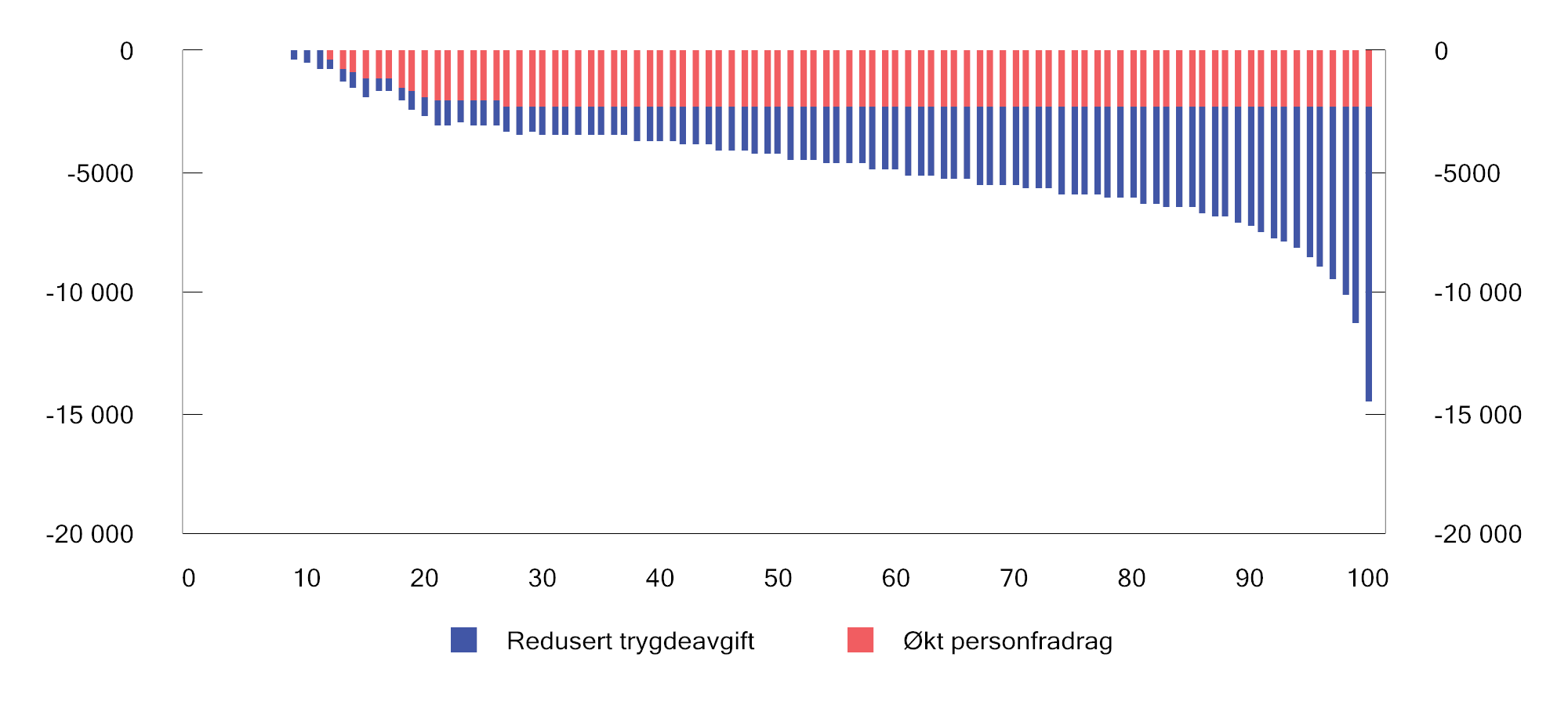

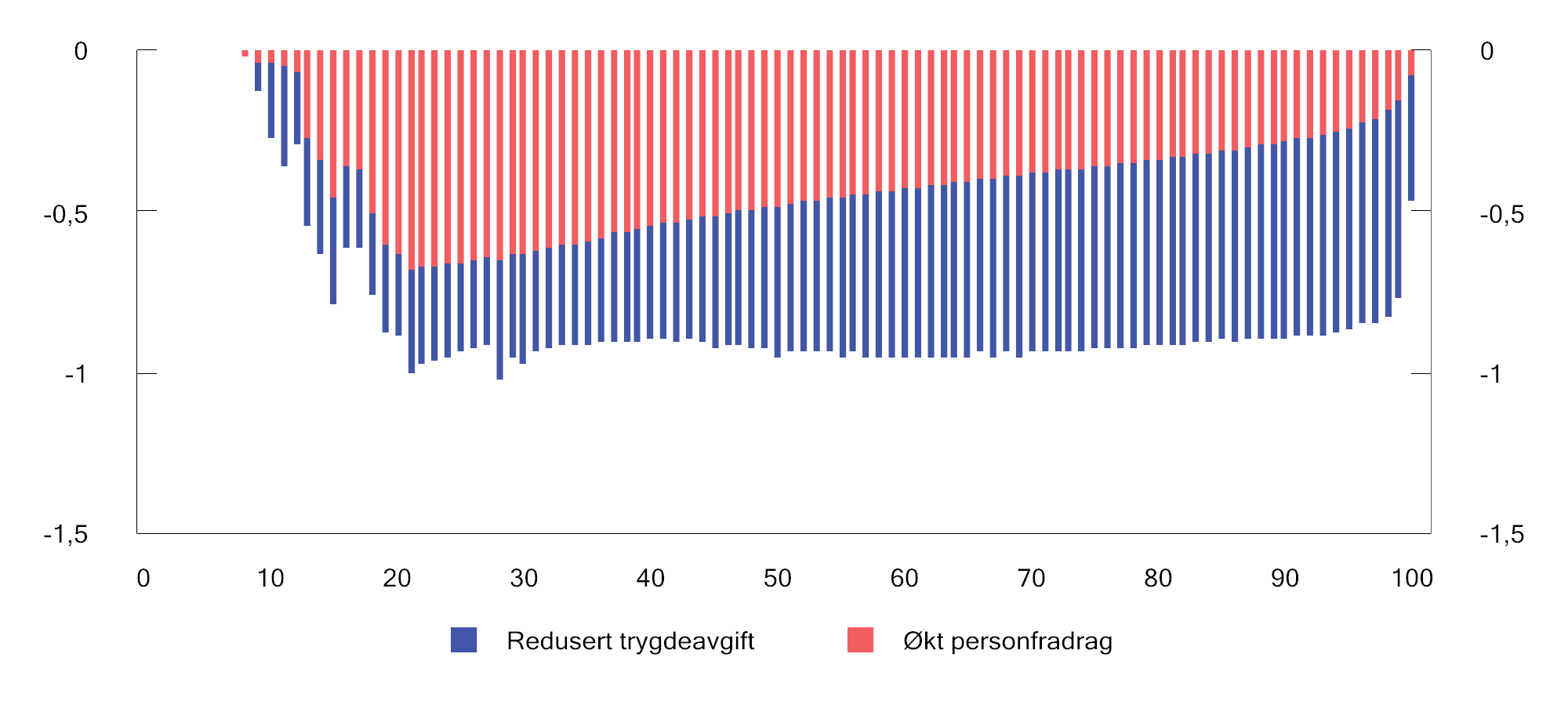

Videre foreslår kommisjonen at personfradraget økes med 10 000 kroner. Det innebærer en skattelettelse på inntil 2 200 kroner for personer som betaler skatt på alminnelig inntekt. Økningen i personfradraget er særlig begrunnet i fordelingshensyn og bidrar til å gjøre lettelsene bredere og mer fordelingsmessig balansert enn en isolert reduksjon i trygdeavgiften. Samlet sett vil endringene i trygdeavgift og personfradrag gi lettelser som målt i kroner øker med inntekt, se figur 8.6. Målt som prosentvis endring i inntekt etter skatt er lettelsene mer jevnt fordelt over inntektsfordelingen, se figur 8.7. Dette bekreftes av at den samlede husholdningsjusterte inntektsulikheten målt med Gini-koeffisienten anslås å reduseres svakt med 0,05 pst. sammenlignet med 2026-regler.

Både de absolutte og relative fordelingsvirkningene som er presentert i figurene, er samlet i tabell 8.2. Tabellen gir i tillegg informasjon om hvilke inntektsintervaller som ligger i de ulike desilene og anslått skatt med dagens regler.

Figur 8.6 Fordelingsvirkninger av redusert trygdeavgift og økt personfradrag. Gjennomsnittlig endring i skatt i kroner. Alle personer 17 år og eldre rangert etter persentiler for bruttoinntekt inkl. skattefrie ytelser

Kilde: Kommisjonen.

Figur 8.7 Fordelingsvirkninger av redusert trygdeavgift og økt personfradrag. Gjennomsnittlig endring i skatt i prosent av inntekt etter skatt. Alle personer 17 år og eldre rangert etter persentiler for bruttoinntekt inkl. skattefrie ytelser

Kilde: Kommisjonen.

Tabell 8.2 Anslåtte fordelingsvirkninger av redusert trygdeavgift og økt personfradrag. Alle personer 17 år og eldre rangert etter desiler fordelt etter bruttoinntekt inkl. skattefrie ytelser. Negative tall er skattelettelser. Sammenlignet med 2026-regler

|

Desiler |

Bruttoinntekt1. Kroner |

Gjennomsnittlig skatt i referansealternativet. Kroner |

Gjennomsnittlig skatt i referansealternativet. Prosent |

Gjennomsnittlig endring i skatt. Kroner2 |

Endring i pst. av disponibel inntekt |

|---|---|---|---|---|---|

|

1 |

0 – 179 200 |

2 400 |

3,4 |

0 |

-0,1 |

|

2 |

179 200 – 323 800 |

16 400 |

6,2 |

-1 600 |

-0,7 |

|

3 |

323 800 – 408 200 |

44 800 |

12,2 |

-3 000 |

-1,0 |

|

4 |

408 200 – 490 800 |

73 600 |

16,4 |

-3 400 |

-0,9 |

|

5 |

490 800 – 576 400 |

103 000 |

19,3 |

-4 000 |

-0,9 |

|

6 |

576 400 – 667 000 |

131 200 |

21,1 |

-4 600 |

-0,9 |

|

7 |

667 000 – 767 400 |

160 400 |

22,4 |

-5 200 |

-0,9 |

|

8 |

767 400 – 901 200 |

202 600 |

24,4 |

-5 800 |

-0,9 |

|

9 |

901 200 –1 161 400 |

278 600 |

27,5 |

-6 600 |

-0,9 |

|

10 |

1 161 400 – |

685 200 |

35,6 |

-9 200 |

-0,7 |

|

I alt |

169 800 |

25,0 |

-4 400 |

-0,9 |

1 Omfatter samlet inntekt før skatt. Det vil si lønns-, nærings-, kapital-, trygde- og pensjonsinntekt samt andre skattepliktige og skattefrie ytelser.

2 Tallene er avrundet til nærmeste 200 kroner.

Kilder: Kommisjonen og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Kommisjonsmedlemmet Lars Erik Bartnes vil fremheve at siste perspektivmelding pekte på mangel på arbeidskraft som en av de største utfordringene norsk økonomi står ovenfor. Denne utfordringen truer veksten i norsk økonomi, samtidig som den vil undergrave helt grunnleggende velferdstjenester, særlig i de deler av landet der disse utfordringene er størst i dag.

Dette medlemmet deler derfor prioriteringen i Finanspolitikkutvalgets siste rapport, der de skriver at de viktigste prioriteringene i skattepolitikken fremover, bør være å legge til rette for høy yrkesdeltakelse. Utvalget pekte på at lavere skatt på arbeid bør være en naturlig del av et skatteforlik.

Dette medlemmet viser til at økt arbeidstilbud gjennom redusert marginalskatt på arbeid og næringsinntekt også var Torvik-utvalgets viktigste prioritering. For å nå dette målet pekte Torvik-utvalget på redusert trinnskatt (trinn 3) eller redusert trygdeavgift som de grepene som vil ha størst effekt. Som kjent, endte Torvik-utvalget med å anbefale redusert trygdeavgift fordi trygdeavgiften i større grad gir en bred reduksjon i marginalskatten på arbeid og næringsinntekt langs hele inntektsfordelingen.

Dette medlemmet viser til kommisjonens anbefalinger som i stor grad hviler på de faglige anbefalingene som vist til ovenfor. Dette medlemmet ser derimot på disse anbefalingene som starten på å bruke skattepolitikken til å øke arbeidstilbudet.

Kommisjonsmedlemmene Joachim Meidell Bjerke, Ingrid Nergaard Fjeldstad, Jon Gunnar Pedersen og Hilde Thorstad påpeker at Norge står overfor flere sentrale utfordringer, herunder behovet for økt arbeidskraft, og at samlet skattenivå på norsk næringsliv – inkludert formuesskatt – er høyere enn i øvrige nordiske land. Skattetrykket på arbeid avviker i mindre grad fra de andre nordiske landene; det ligger under nivået i både Sverige og Finland, mens Danmark er noe lavere (OECD Taxing Wages 2026).

Disse medlemmene viser til at brede, generelle lettelser – som økt personfradrag og redusert trygdeavgift foreslått av kommisjonen – riktignok gir en god fordelingsmesssig effekt, men bidrar i begrenset grad til økt arbeidstilbud. Disse medlemmene mener at man fremover bør prioritere tiltak som i større grad stimulerer arbeidstilbudet, og som ifølge nyere forskning til og med kan gi økte skatteinntekter, jf. Graber m.fl. (2026). En slik prioritering vil også muliggjøre ytterligere lettelser for næringslivet, slik at samlet skattenivå for norsk næringsliv og dets eiere blir mer konkurransedyktig med andre land. Det er av stor betydning for den langsiktige verdiskapingen i Norge og fremtidige skatteinntekter.

Kommisjonsmedlemmene Hans Olav Syversen og Camilla Bakken Øvald er enige i at de langsiktige utfordringene norsk økonomi står overfor gjør det særlig viktig å få flere i arbeid og legge til rette for et høyt arbeidstilbud. Disse medlemmene er imidlertid ikke overbevist om at ytterligere reduksjoner i skatt på arbeid er et treffsikkert svar på disse utfordringene. Slike tiltak innebærer betydelige provenytap og vil i mange tilfeller gi relativt små lettelser for den enkelte skattyter. Samtidig er det betydelig usikkerhet knyttet til hvor store effekter generelle skattelettelser har på arbeidstilbudet. Disse medlemmene mener derfor at tiltak som bidrar til å redusere utenforskap og til å styrke tilknytningen til arbeidslivet for grupper med svak arbeidsmarkedstilknytning, vil være mer målrettede virkemidler for å øke sysselsettingen.

8.5.2 Skatt på pensjonsinntekt

Kommisjonen viser til at aldringen av befolkningen vil legge økende press på offentlige finanser fremover og at skatteutgiftene ved pensjonsbeskatningen vil øke. Torvik-utvalget anslo at skatteutgiftene til pensjon vil kunne øke fra om lag 25 mrd. kroner i 2022 til om lag 50 mrd. kroner i 2060. Dette kommer i tillegg til at utgiftene til alderspensjon øker, og det samme antas å ville gjelde helseutgiftene.

Alderspensjon reguleres årlig med et gjennomsnitt av pris- og lønnsveksten. Pensjonistene forventes derfor å ha god realinntektsvekst fremover. I lys av både økte utgifter knyttet til aldringen av befolkningen, og det økende behovet for arbeidskraft, mener kommisjonen at det bør vurderes noen forsiktige innstramminger i pensjonsskattereglene som kan styrke insentivene til å arbeide lenger, og som gjør at det blir mer gunstig å kombinere pensjon med arbeidsinntekt.

Kommisjonen har foreslått en reduksjon i trygdeavgiften på lønn, trygd og næringsinntekt, jf. punkt 8.5.2. over. Det foreslås ikke tilsvarende endringer i trygdeavgiften på pensjon, noe som vil gjøre at skatten på lønnsinntekt og pensjonsinntekt nærmer seg hverandre noe. Videre foreslår kommisjonens flertall, alle unntatt kommisjonsmedlemmet Camilla Bakken Øvald, å innføre en aldersgrense for pensjonsskattefradraget på 67 år og at aldersgrensen deretter økes i takt med normert pensjonsalder i folketrygdens alderspensjon.

Innføre en nedre aldersgrense for pensjonsskattefradraget på 67 år

Pensjonsskattefradraget bidrar til minstesikringen i alderspensjonen, ved at minstenivået er skattefritt. Det er imidlertid først fra 67 år at folketrygden garanterer en minstesikring for personer med lav eller ingen pensjonsopptjening, mens pensjonsskattefradraget kan gis fra 62 år dersom en tar ut pensjon da. For å ta ut alderspensjon fra folketrygden før en blir 67 år, kreves det at en har opptjent en pensjon som er høyere enn minste pensjonsnivå. Dette innebærer at personer som har minstepensjon vil være 67 år eller eldre før de har rett på pensjonsskattefradrag. Dette gjelder imidlertid ikke for personer som mottar avtalefestet pensjon (AFP) i offentlig sektor etter gammel ordning9, som er et selvstendig grunnlag for å få pensjonsskattefradrag. AFP kan gis fra fylte 62 år.

Kommisjonens flertall, alle unntatt kommisjonsmedlemmet Camilla Bakken Øvald, foreslår at det innføres en aldersgrense for rett til pensjonskattefradrag på 67 år. Antall år med pensjonsskattefradrag vil da i mindre grad påvirkes av den enkeltes tilpasninger. Aldersgrensen for rett til fradraget kan deretter økes i takt med at normert pensjonsalder i folketrygden økes. Dette gir også en god sammenheng mellom pensjonssystemet og skattefradraget for pensjon. Inntektseffekten av fradraget trekker i retning av tidligere avgang fra arbeidslivet. Færre mulige år med pensjonsskattefradrag vil redusere inntektseffekten av fradraget og kan bidra til at flere står lenger i arbeid.

Tabell 8.3 viser at det er om lag 30 pst. av alderspensjonistene i alderen 62–66 år i 2024 som ikke er sysselsatt i det hele tatt, mens 56 pst. har full jobb i tillegg til alderspensjon.

Tabell 8.3 Alderspensjonister etter arbeidsintensitet1. 2024.

|

Alderspensjonister (prosent) |

|||

|---|---|---|---|

|

62–66 år |

67–74 år |

75 år eller eldre |

|

|

Alle intensitetsnivåer |

100,0 |

100,0 |

100,0 |

|

Ingen |

29,3 |

79,2 |

95,8 |

|

Lav |

7,7 |

6,7 |

2,2 |

|

Høy |

6,5 |

4,2 |

0,7 |

|

Full |

56,5 |

10,0 |

1,3 |

1 Arbeidsintensitet er et mål på grad av sysselsetting som lønnstaker samtidig som man er alderspensjonist. Målet forutsetter at alderspensjon og sysselsetting som lønnstaker forekommer i samme måned, og er regnet ut som ‘antall måneder med alderspensjon og sysselsetting som lønnstaker / antall måneder med alderspensjon’. Resultatene vises som Ingen (ingen måneder der begge forhold inntreffer), Lav (sysselsatt i minst en, men under halvparten av månedene som alderspensjonist), Høy (sysselsatt i over halvparten, men ikke alle månedene som alderspensjonist) og Full (sysselsatt i alle månedene som alderspensjonist).

Kilde: Statistisk sentralbyrå.

En aldersgrense på 67 år for å få pensjonsskattefradraget anslås å øke provenyet med om lag 1 700 mill. kroner. Tabell 8.4 viser fordelingsvirkningene av endringen på ulike bruttoinntektsintervaller for de som får endret skatt av forslaget.

Tabell 8.4 Skatt etter bruttoinntekt. Personer med endring i skatt. Gjennomsnittlig endring i skatt ved å øke aldersgrensen til 67 år for pensjonsskattefradrag.

|

Bruttoinntekt1 inkl. skattefrie ytelser, referanse |

Antall |

Gjennomsnittlig bruttoinntekt inkl. skattefrie ytelser, referanse. Kroner2 |

Gjennomsnittlig endring i skatt2. Kroner |

|---|---|---|---|

|

100 000 – 199 999 kr. |

600 |

158 200 |

7 000 |

|

200 000 – 249 999 kr. |

700 |

227 600 |

15 000 |

|

250 000 – 299 999 kr. |

1 900 |

279 400 |

26 800 |

|

300 000 – 349 999 kr. |

3 900 |

326 400 |

29 800 |

|

350 000 – 399 999 kr. |

5 300 |

375 800 |

24 800 |

|

400 000 – 449 999 kr. |

6 400 |

425 800 |

18 800 |

|

450 000 – 499 999 kr. |

6 300 |

474 400 |

15 000 |

|

500 000 – 549 999 kr. |

5 600 |

524 200 |

13 000 |

|

550 000 – 599 999 kr. |

4 700 |

574 600 |

12 000 |

|

600 000 – 699 999 kr. |

8 700 |

649 000 |

12 000 |

|

700 000 – 799 999 kr. |

7 700 |

749 400 |

14 000 |

|

800 000 – 999 999 kr. |

14 200 |

898 200 |

18 800 |

|

1 000 000 – 1 999 999 kr. |

24 400 |

1 297 400 |

19 000 |

|

2 000 000 – 2 999 999 kr. |

2 300 |

2 355 800 |

15 000 |

|

3 000 000 kr. og over |

1 100 |

5 631 800 |

16 800 |

|

I alt |

93 800 |

882 000 |

17 600 |

1 Omfatter samlet inntekt før skatt. Det vil si lønns-, nærings-, kapital-, trygde- og pensjonsinntekt samt andre skattepliktige og skattefrie ytelser.

2 Tallene er avrundet til nærmeste 200 kroner.

Kilder: Kommisjonen og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Tabell 8.5 viser skatt etter størrelsen på skatteendringen som følge av økt aldersgrense. Det er nesten 65 000 personer som får en skatteøkning på over 10 000 kroner. Gjennomsnittlig økning i skatt for disse anslås til om lag 23 000 kroner. For de som får fullt fradrag, vil skatten øke tilsvarende størrelsen på pensjonsskattefradraget, som er på 37 100 kroner i 2026.

Kommisjonens flertall peker samtidig på at en kan vurdere å redusere utslagene noe ved en gradvis innføring, for eksempel slik at aldersgrensen heves gradvis fra 62 år med ett år per år. Da vil ikke de som allerede har tatt beslutningen om å gå av med pensjon få redusert sin pensjon, mens de yngre vil få sterkere insentiver til å fortsatt stå i jobb.

En hovedinnvending mot å øke aldersgrensen for pensjonsskattefradraget er at det kan ramme personer som har begrensede muligheter til å stå lenger i arbeid. Slike hensyn bør tas alvorlig. Samtidig er pensjonsskattefradraget et bredt virkemiddel som også kommer personer med god økonomi og reell mulighet til å arbeide lenger til gode. Hensynet til personer med svak helse, lave inntekter eller begrenset arbeidsevne bør derfor vurderes særskilt og så målrettet som mulig, heller enn å ivaretas gjennom et generelt skattefradrag for tidlig uttak av pensjon.

Tabell 8.5 Økt aldersgrense for pensjonsskattefradraget. Skatt etter skatteendring. Personer 17 år og eldre.

|

Endring i skatt |

Antall |

Bruttoinntekt inkl. skattefrie ytelser, referanse, Kroner |

Gjennomsnittlig endring i skatt. Kroner |

|---|---|---|---|

|

-200 – 199 kr. |

4 562 478 |

674 647 |

0 |

|

200 – 1 999 kr. |

4 627 |

961 220 |

1 136 |

|

2 000 – 3 999 kr. |

5 745 |

931 116 |

2 981 |

|

4 000 – 5 999 kr. |

5 487 |

906 270 |

5 023 |

|

6 000 – 7 999 kr. |

6 082 |

845 920 |

6 999 |

|

8 000 – 9 999 kr. |

6 448 |

882 136 |

9 050 |

|

10 000 kr. og over |

64 830 |

873 251 |

23 170 |

|

I alt |

4 655 700 |

678 798 |

355 |

Kilder: Finansdepartementet og Statistisk sentralbyrås skattemodell LOTTE-Skatt.

Kommisjonsmedlemmet Camilla Bakken Øvald viser til Stortingets pensjonsforlik i 2024 og mener at eventuelle endringer i aldersgrensen for pensjonsskattefradraget bør vurderes i sammenheng med øvrige endringer i pensjonssystemet. Som vist i tabell 8.4, vil forslaget innebære betydelige skatteskjerpelser for personer med relativt lave inntekter, og vil særlig ramme de som ikke har mulighet til å stå lenger i arbeid.

8.5.3 Særlig om skattlegging av ansatteopsjoner

Tildeling av opsjoner i arbeidsforhold (ansatteopsjoner) gir den ansatte en rett, men ikke en plikt, til å kjøpe aksjer i selskapet til en forhåndsbestemt pris. Utgangspunktet for lønnsbeskatning er at alle fordeler vunnet ved arbeid skal skattlegges som lønn. Opsjoner som tildeles uten at den ansatte betaler full opsjonspremie (opsjonens verdi) er en form for avlønning.

I den grad den ansatte mottar opsjoner uten å betale en markedsmessig premie for disse opsjonene, skal markedsverdien av opsjonen på tildelingstidspunktet prinsipielt skattlegges som lønn og arbeidsgiver betale arbeidsgiveravgift. Senere gevinst/tap ved salg av opsjonen, eller innløsning av opsjonen i aksjer, skal skattlegges som ordinær kapitalinntekt.

Det er imidlertid ofte krevende å verdsette en opsjon på tildelingstidspunktet, særlig for opsjoner på ikke-børsnoterte aksjer. Dette er bakgrunnen for at gjeldende skatteregler for ansatteopsjoner avviker fra dette prinsipielle utgangspunktet, ved at det ikke er noen beskatning ved tildeling.

Gjeldende regler

Det er to regelsett for beskatning av opsjoner i arbeidsforhold; ett generelt og ett for oppstarts- og vekstselskaper.

Generelle skatteregler for ansatteopsjoner

Etter de generelle reglene skattlegges eventuell gevinst av opsjonen som lønnsinntekt ved salg av opsjonen eller ved innløsning i aksjer. Det skjer altså ingen beskatning ved tildeling. Ved salg av opsjonen beregnes gevinsten som vederlaget ved salget, fratrukket eventuelt vederlag betalt ved tildeling. Ved innløsning av opsjonen i aksjer er gevinsten differansen mellom aksjens markedsverdi på innløsningstidspunktet og innløsningskursen, fratrukket ev. omkostninger/vederlag den ansatte har betalt for opsjonen. Arbeidsgiver betaler arbeidsgiveravgift av gevinsten ved salg/innløsning. Hvis opsjonen ikke gir gevinst, blir det ingen lønnsbeskatning eller arbeidsgiveravgift.

De generelle reglene innebærer altså en utsettelse av lønnsbeskatningen av opsjonen, men også at eventuell (kapital)gevinst som oppstår på opsjonen mellom tildeling og innløsning, blir skattlagt som lønnsinntekt. Normalt medfører dette en økt samlet skatt for den ansatte og arbeidsgiver enn om skattlegging hadde skjedd ved tildeling, med mindre opsjonene faller i verdi etter tildelingen.

Særordning for oppstarts- og vekstselskaper

For oppstarts- og vekstselskaper gjelder det en særordning for opsjoner som innløses i aksjer. Her skjer det ingen lønnsbeskatning og det betales ikke arbeidsgiveravgift, verken ved tildeling eller innløsning av opsjonen. Beskatning skjer først ved realisasjon av aksjene som er ervervet ved innløsning av opsjonen, og da som aksjeinntekt.

For arbeidsgiver er det en fordel å slippe arbeidsgiveravgiftsplikt. For den ansatte kan særordningen være gunstig både fordi ordningen innebærer en skatteutsettelse, og fordi den maksimale marginalskattesatsen på aksjeinntekt (37,8 pst.) er lavere enn for lønn (47,4 pst. ekskludert arbeidsgiveravgift). Særordningen er derfor først og fremst en fordel for bedrifter og for ansatte som tjener mer enn 725 050 kroner (trinn 3 i trinnskatten) og dermed har en høyere marginalskatt på lønn enn på aksjeinntekter.

Særordningen anses som statsstøtte. Det er en rekke krav til både selskap, den ansatte og utformingen av opsjonen. Eventuelle endringer må notifiseres til og godkjennes av ESA før de kan begynne å gjelde.

Sentrale virkninger og hensyn

I likhet med inntektsbeskatningen for øvrig, må ulike hensyn veies mot hverandre i beskatningen av opsjoner. Av hensyn til likebehandling, fordeling og effektiv ressursbruk, bør ulike former for avlønning skattlegges likt. Eventuelle avvik fra dette prinsippet bør begrunnes.

Utsettelse av lønnsbeskatning av opsjoner til innløsning kan begrunnes med utfordringer ved å verdsette opsjoner ved tildeling. Samtidig kan det også være betydelige utfordringer med å verdsette unoterte aksjer på innløsningstidspunktet. Den ansatte vil ofte heller ikke ha likviditet til å betale skatten på dette tidspunktet, da aksjene normalt er underlagt omsetningsbegrensninger eller er unoterte aksjer uten en fungerende markedsplass.

Særordningen er begrunnet i en mulig markedssvikt i kapitalmarkedet, som gjør at yngre og mindre selskaper kan ha dårligere tilgang på kapital enn større og mer etablerte. Den gunstigere beskatningsmodellen for opsjoner i oppstarts- og vekstselskapene skal derfor bedre disse selskapenes evne til å tilby konkurransedyktig avlønning gjennom en kombinasjon av kontantlønn supplert med skattebegunstigede opsjoner.

For ansatte som tjener mer enn 725 050 kroner, og som dermed har en høyere marginalskatt på lønn enn på aksjer, kan det være en skattemessig fordel å motta opsjoner fremfor kontantlønn. Denne gruppen er også i en bedre økonomisk posisjon til å akseptere opsjoner som alternativ til høyere kontantlønn. Gunstige og omfattende opsjonsskatteregler kan gi både høytlønte arbeidstakere og arbeidsgivere en felles interesse i å skifte inntekt fra kontantlønn til opsjoner. For ansatte med lønn i trinn 1 og 2 i trinnskatten (opp til 725 050 kroner) vil lønnsbeskatning være mer gunstig enn aksjebeskatning. I tillegg gir lønn opp til 7,1 G (om lag 925 000 kroner) opptjening i folketrygden.

Opsjoner gir den ansatte en sterkere økonomisk interesse i selskapet, noe som kan bidra til økt lojalitet, arbeidsinnsats osv. Hvis det stilles vilkår om at opsjonen først kan innløses eller selges etter en viss ansettelsestid, kan den også motivere den ansatte til å forbli i selskapet. På den andre siden er verdien av opsjoner usikker, og verdien kan være vanskelig å vurdere for den ansatte. Dette kan føre til at ansatte verdsetter kontantlønn høyere enn opsjoner med tilsvarende forventet verdi. Som et prinsipielt utgangspunkt bør denne avveiningen av ulemper og fordeler ved opsjonsavlønning styres av bedriftsøkonomiske hensyn, og ikke påvirkes av skattereglene.

De generelle reglene er enkle og oversiktlige, og gjør at de ansatte unngår mulige likviditetsutfordringer frem til ev. innløsning i aksjer. På den annen side vil de ansatte ofte ha betydelige likviditetsutfordringer når opsjonen innløses, og man typisk mottar unoterte aksjer som kan være underlagt formelle omsetningsbegrensninger eller som er uten en fungerende markedsplass. Det er også betydelige utfordringer knyttet til å verdsette unoterte aksjer på innløsningstidspunktet.

Særordningen derimot, har en rekke vilkår knyttet til egenskaper ved både selskap, opsjonen og den ansatte. Disse vilkårene er utformet på bakgrunn av blant annet Europakommisjonens praksis for godkjennelse av tilsvarende særordning i Sverige (selv om den norske ordningen ikke er like omfattende som den svenske). De sikrer at den gunstige behandlingen begrenses til de selskapene som antas omfattet av en mulig markedssvikt i det norske kapitalmarkedet, og at subsidieelementet (skattefordelen) ikke overstiger det som er nødvendig for å utligne denne markedssvikten. Det er vilkårene, ikke selve beskatningen, som gjør særordningen komplisert. Sett bort fra vilkårene, er selve beskatningen enklere i særordningen enn ved de generelle reglene, ettersom det i særordningen ikke er nødvendig å verdsette aksjer ved innløsning av opsjonen. Den ansatte vil heller ikke ha noen likviditetsutfordringer når skatten skal betales.

Tidligere anbefalinger

Opsjonsskatteordningen som sådan har ikke vært vurdert av tidligere utvalg. Men en rekke utvalg har uttalt skattene bør være minst mulig vridende, slik at skattesystemet i minst mulig grad påvirker skattyternes økonomiske atferd. Dette innebærer blant annet å begrense særordninger og å skattlegge ulike former for inntekt mest mulig likt.

Scheel-utvalget uttalte at inntektsskattegrunnlaget for personer bør fastsettes slik at det er best mulig samsvar mellom skattepliktig inntekt og den faktiske avkastningen av arbeid og kapital.

Kommisjonens vurderinger og forslag

Kommisjonen viser til at særordningen for oppstarts- og vekstselskaper har blitt utvidet en rekke ganger etter at slike regler først ble innført i 2018. Etter utvidelsene i mars 2025, er den gjeldende særordningen sammenlignbar med ordningen som gjelder i Sverige (selv om grensen for balansesum, og særlig for driftsinntekter, er høyere i Sverige). Danmark, som har en vesentlig mindre omfattende ordning, er i ferd med å utvide denne slik at den i større grad blir sammenlignbar med den norske og svenske.

De generelle reglene er tilsvarende som i de øvrige nordiske landene, inklusive Finland.

Kommisjonen har likevel merket seg at ulike deler av næringslivet har etterlyst både enklere og mer gunstige skatteregler for ansatteopsjoner. De mest konkrete forslagene til endringer har vært ulike utvidelser særordningen. Norsk venturekapitalforening og Abelia har foreslått mindre utvidelser for å gjøre den norske ordningen like omfattende som den svenske, mens Norwegian Alliance for Startups and Tech (NAST) har argumentert for betydelige utvidelser.

Kommisjonen mener at opsjoner er et viktig og godt virkemiddel for å rekruttere, beholde og motivere ansatte. Dette gjelder ikke bare for oppstarts- og vekstselskaper, som typisk har begrenset likviditet, men for næringslivet generelt. Norske arbeidsgivere står overfor en internasjonal konkurranse om de beste hodene, og en god og forutsigbar ordning for beskatning av opsjoner vil være et godt tiltak for å bedre konkurranseevnen for norsk næringsliv.

Som et utgangspunkt mener kommisjonen at særordningen bør utvides slik at den blir konkurransedyktig med den svenske ordningen. Det vil innebære å øke øvre grense for driftsinntekter og balansesum til 280 mill. kroner og å åpne for at opsjonene kan gjelde aksjer i et annet selskap i konsernet.

Samtidig mener kommisjonen at det kan være hensiktsmessig å vurdere å erstatte særordningen med en mer generell ordning med beskatning først ved realisasjon av aksjene, slik som i gjeldende særordning. Det vil svare ut næringslivets ønske om å kunne bruke opsjoner til å tiltrekke seg talenter fra inn- og utland, og vil samlet sett innebære en betydelig forenkling av regelverket. Det har også en egenverdi at de ansatte er med på å ta risiko i arbeidsgiverselskapet, og at de får en mulighet til medeierskap.

En slik ordning vil være mer gunstig skattemessig enn beskatningen av (kontant)bonus og aksjer til underkurs, for personer med annen lønnsskattepliktig inntekt over 725 000 kroner. Det gir en risiko for at ordningen kan føre til en inntektsskifting fra ytelser som lønnsbeskattes over til opsjoner. Det må derfor også i en slik ordning gjelde enkelte vilkår for å motvirke omfattende inntektsskifting. Eksempelvis bør det vurderes en viss minstetid fra opsjonen tildeles til den kan innløses og et vilkår om at innløsningskursen ikke kan være lavere enn markedsverdien på de underliggende aksjene ved tildeling. Det bør videre vurderes om ordningen skal begrenses til ikke-børsnoterte selskaper, der behovet er størst. Det kan også vurderes om det vil være rimelig å avskjære selskapets rett til fradrag for kostnader knyttet til opsjonsordningen, siden selskapet slipper arbeidsgiveravgift.

Ansatteopsjoner som ikke oppfyller vilkårene i en eventuell ny ordning, må fortsatt beskattes etter de gjeldende generelle reglene, dvs. at lønnsbeskatning finner sted når opsjonen selges eller innløses i aksjer med tilhørende plikt til å betale arbeidsgiveravgift for selskapet.

Kommisjonen foreslår at departementet utreder endringer i opsjonsskattereglene nærmere. Utgangspunktet for utredningen bør være at endringene gir norsk næringsliv en konkurransedyktig opsjonsbeskatning. Videre bør det legges vekt på forenklinger for skattytere og skatteetaten, samtidig som reglene ikke åpner for betydelig inntektsskifting fra kontantlønn til avlønning gjennom opsjoner. Endringene må være innenfor rammene av det som er tillatt etter EØS-avtalens statsstøtteregler.

Å utvide særordningen slik at vilkårene blir likere som i den svenske ordningen, anslås å gi et provenytap på om lag 20 mill. kroner. Å erstatte særordningen med en mer generell ordning med beskatning først ved realisasjon av aksjene, vil trolig gi et vesentlig større provenytap for staten, men størrelsen på provenytapet vil bero på den konkrete utformingen av ordningen.

Fotnoter

Skattesatsen på 22 pst. utgjøres av skatt til kommunene og fylkeskommunene på hhv 11,35 og 2,40, samt fellesskatt til staten på 8,25 pst.

For enkelte næringer, blant annet fiskeri og jordbruk, samt stål- og kullsektoren og finanssektoren, gjelder særskilte regler.

For en nærmere beskrivelse av trygde- og arbeidsgiveravgiftens forhold til folketrygden vises til NOU 2022: 20 punkt 6.3.3.

I Revidert nasjonalbudsjett 2026 ble pensjonsskattefradraget økt til 39 100 kroner, innslagspunktet for avtrapping i trinn 1 ble økt til 294 250 kroner, avtrappingssatsen i trinn1 økt til 19,1 pst. og innslagspunktet for avtrapping i trinn 2 ble økt til 437 100 kroner.

OECD. (2025). Pensions at a Glance 2025: OECD and G20 indicators. OECD Publishing. https://doi.org/10.1787/e40274c1-en.

Graber, M., Håvarstein, M., Mogstad, M., Torsvik, G., & Vestad, O. L. (2026). Substitution and income effects of labor income taxation (No. w34987). National Bureau of Economic Research.

Finansdepartementet. (2025). Forsøk med arbeidsfradrag for unge. https://www.regjeringen.no/no/tema/okonomi-og-budsjett/skatter-og-avgifter/forsok-med-arbeidsfradrag-for-unge/id3136326/.

Prop. 1 LS (2025–2026) kapittel 4.

Medlemmer født i 1962 eller tidligere.