Beregning av Norges nasjonalformue i Nasjonalbudsjettet 2015

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Dato: 16.04.2015

Finansdepartementet har i flere år publisert anslag for Norges nasjonalformue, senest i Perspektivmeldingen 2013. Dette notatet oppsummerer beregningsopplegget slik det er gjennomført i Nasjonalbudsjettet 2015.

I forhold til beregningsopplegget i perspektivmeldingen er bl.a. beregningen av humankapitalen forenklet slik at arbeidsinnsatsen i utgangsåret videreføres til evig tid. Vi har også tatt med noen følsomhetsberegninger som viser resultater med alternative forutsetninger. Hovedbildet er at beregningene er robuste overfor alternative forutsetninger. I alle alternativene utgjør humankapitalen den klart største delen av Norges nasjonalformue.

1. Bakgrunn

Finansdepartementet beregner nasjonalformuen for å illustrere hovedkildene til Norges inntekter i framtiden. En svakhet med bruttonasjonalproduktet (BNP) som inntektsmål er at det ikke tar hensyn til om inntektene fra naturressurser lar seg opprettholde over tid. Siden Norges løpende inntekter er påvirket av store, men midlertidige inntekter fra petroleumsvirksomheten kan beregninger av nasjonalformuen gi et bedre bilde av de faktorene som bidrar til Norges inntekter og forbruksmuligheter over tid. Beregningene er usikre og ulike framgangsmåter kan gi ulike resultater. Arbeidskraften framstår likevel som den klart viktigste formueskomponenten både i våre beregninger og beregninger utført av andre.

I prinsippet burde alle beholdningsstørrelser som påvirker velferd tas med i en beregning av nasjonalformuen, også naturgoder, naturmangfold og befolkningens helsetilstand med mer. I praksis er mange av disse størrelsene vanskelig å tallfeste. Finansdepartementets beregninger av nasjonalformuen avgrenses derfor til realkapital, humankapital, netto finanskapital og naturressurser som kan brukes i produktiv virksomhet. Også Statistisk sentralbyrå (SSB) og flere internasjonale studier begrenser seg til størrelser som relativt enkelt kan tallfestes ved beregninger av nasjonalformuen. Finansdepartementet bruker her begrepet humankapital om nåverdien av framtidig arbeidsinnsats. Det er ikke gjort noe forsøk på å splitte humankapitalen opp i utdanningskapital, sosial kapital eller liknende. Det er heller ikke skilt mellom ulike typer arbeidskraft, for eksempel etter utdannelse eller lønn.

De fire rent økonomiske elementene som inngår i beregningene er:

- Fast realkapital. Her brukes nasjonalregnskapets anslag for verdien av fast realkapital vurdert til gjenanskaffelsespriser for denne kapitalen.

- Finanskapital. Anslag for Norges nettofinansformue i utlandet fra SSBs finansielle balanser. Statens pensjonsfond utland inngår i finanskapitalen.

- Naturressurser. Anslaget for petroleumsformuen er beregnet som nåverdien av framtidig grunnrente i petroleumssektoren. Som en forenkling ses det bort fra andre naturressurser.

- Humankapital. Humankapitalen er anslått som nåverdien av framtidig arbeidsinnsats.

Disse fire elementene er beregnet separat og utgjør i sum nasjonalformuen. Komponentene beregnes i mrd. kroner. Ved framlegging av nasjonalformuen i kroner deles hvert av elementene på antallet innbyggere i utgangsåret.

For fast realkapital og finanskapital brukes anslagene i nasjonalregnskapet. Ved beregning av naturressurskapitalen og humankapitalen må framtidige inntektsstrømmer gjøres om til nåverdier, noe som innebærer større innslag av skjønn. Resten av notatet drøfter beregningen av disse to størrelsene. Resultat og enkelte følsomhetsberegninger framkommer til slutt.

2. Petroleumsformuen

Petroleumsformuen er beregnet som nåverdien av den anslåtte framtidige ressursrenten i sektoren regnet per innbygger i dag. Ressursrenten er den meravkastning som realkapital og arbeidskraft i denne næringen gir ut over normalavkastning. Beregningene er basert på de langsiktige makroøkonomiske framskrivingene som Finansdepartementet jevnlig utarbeider ved hjelp av den makroøkonomiske likevektsmodellen MSG.

Stegvis blir petroleumsformuen beregnet slik:

- Netto kontantstrøm fra petroleumsvirksomheten i løpende priser anslås med utgangspunkt i anslag for produksjon, utvinningskostnader og olje- og gasspriser. Det er i tråd med utviklingen de siste årene lagt til grunn en fortsatt økning i kostnadene per produsert enhet framover.

- Netto kontantstrøm i det enkelte år korrigeres ved å legge til netto investeringsutgifter og trekke fra anslått normalavkastning til realkapitalen. Normalavkastningsraten anslås til 7 pst., som tilsvarer gjennomsnittet for fastlandsindustrien i Norge siden 1970.

- Som et grovt anslag anslås det at halvparten av lønnskostnadene i sektoren er å betrakte som ressursrente, dvs. at de legges til ressursrenten. Dette er en enkel tallfesting av hva lønnstakerne i sektoren mottar av sektorenes samlede ressursrente.

- Ressursrenten gjøres om fra løpende til faste kroner med en prisindeks for netto innenlands bruk av varer og tjenester.

- Nåverdien av ressursrenten beregnes med en reell diskonteringsrente på 4 pst.

Utviklingen i realkapital, kapitalslit og lønnskostnader i sektoren, samt prisindeksen, hentes fra referanseforløpet i de langsiktige makroøkonomiske framskrivingene. For olje og gass anslås priser, produksjon og utvinningskostnader i hvert år fram til 2085. For de to siste størrelsene bygger beregningene fram til 2050 på tall fra Oljedirektoratet og Olje- og energidepartementet. Prisene på olje og gass følger forutsetningene i Nasjonalbudsjettet 2015 (se avsnitt 2.4 i meldingen). Fra og med 2016 er det i faste 2015-priser lagt til grunn en gjennomsnittlig oljepris per fat på i underkant av 550 kroner og en gasspris på 2 kroner per Sm3.

Usikkerheten er stor. I beregningene er det sett bort fra negativ ressursrente i år langt fram i tid. Disse årene har uansett liten betydning for resultatet. En mulig kilde til negativ ressursrente i disse årene er at det i anslagene for produksjon implisitt kan være lagt til grunn høyere priser enn på inntektssiden. På den andre siden er produksjonsanslagene basert på olje og gass som ennå ikke er oppdaget. Det er et usikkerhetsmoment som trekker opp anslaget for petroleumsformuen.

Det er verdt å merke seg at den beregnede ressursrenten i petroleumsvirksomheten er adskillig mindre enn det anslaget på totalformuen i petroleumsvirksomheten som publiseres i de årlige nasjonalbudsjettene. Tallene i nasjonalbudsjettene er beregnet for hele netto kontantstrømmen og omfatter dermed også normalavkastningen fra kapitalen i sektoren.

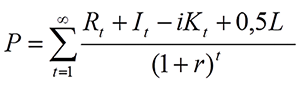

Formel for beregningene

der

P: neddiskontert framtidig ressursrente

r = 4 pst. realrente

R: sektorens kontantstrøm (realverdi)

I: petroleumsinvesteringer (realverdi)

K: kapitalbeholdning i sektoren i realverdi

i : normalavkastning i industrien, 7 pst.

L: lønnssummen i sektoren i faste priser

3. Øvrige naturressurser

I beregningene i Perspektivmeldingen 2013 så vi bort fra ressursrente fra andre naturressurser. Det er i dag ingen ressursrente i skogbruk og fiske, mens den positive ressursrenten i vannkraft mer enn oppveies av en negativ ressursrente i jordbruket. Beregningene legger implisitt til grunn en videreføring av dagens politikk, dvs. at dette ikke vil endre seg nevneverdig i årene som kommer.

Dette opplegget videreføres i hovedalternativet. Samtidig er det i seg selv et interessant poeng at ressursrenten i jordbruket er negativ.

4. Humankapitalen

I faglitteraturen er det tre ulike tilnærminger til å måle humankapitalen: indikatorer, kostnadsmetoden og inntektsmetoden. Indikatorer brukes gjerne for å måle kunnskapsnivået i befolkningen, som andelen lese- og skrivekyndige eller gjennomsnittlig antall år med skolegang. Kostnadsmetoden ser på hva investeringene i utdanning koster samfunnet. Den tredje tilnærmingen, som Finansdepartementet anser best egnet til å beregne nasjonalformuen, er å anslå avkastningen på humankapitalen.

Humankapitalen er av Finansdepartementet beregnet som nåverdien av framtidige arbeidsinntekter. Stegvis blir verdien av humankapitalen nå beregnet slik:

- Arbeidsavlønningen hvert år framover beregnes ved å multiplisere det totale antall arbeidstimer (både lønnstakere og selvstendige) som ble utført i utgangsåret verdsatt med lønnskostnadene per time i Fastlands-Norge. Det er lagt til grunn en vekst i arbeidsproduktiviteten på om lag 1¾ pst. per år gjennom framskrivingsperioden.

- Nåverdien av framtidige arbeidsinntekter beregnes ved å diskontere arbeidsavlønningen med en reell diskonteringsrate på 4 pst.

Dette innebærer at vi tar hensyn til inntektene fra populasjonen i utgangsåret og inntektene til deres etterkommere. Humankapitalen betraktes da som et eviglevende dynasti som utgjør en innsatsfaktor i produksjonen. Dette er en vanlig tilnærmingsmåte i slike beregninger.

Formel for beregningene

der

W: nåverdi av framtidig arbeidsinntekt

w0: lønnsnivået i per time utgangsåret

p: årlig vekst i arbeidsproduktiviteten

r: realrente på 4 pst.

h0: antall timeverk per innbygger i utgangsåret

N0: antall innbyggere i utgangsåret

5. Resultater

Tabell 1 oppsummerer beregningene av Norges nasjonalformue i tråd med beregningsopplegget ovenfor.

Tabell 1 Norges nasjonalformue i 2013. Mill. kroner per innbygger og prosent

|

|

Mill. kr per innbygger |

Prosent |

|

Realkapital |

1,7 |

10,7 |

|

Finanskapital |

0,8 |

4,9 |

|

Humankapital |

13,0 |

81,3 |

|

Petroleumsformue |

0,5 |

3,1 |

|

Sum |

16,0 |

100,0 |

6. Følsomhetsberegninger

Beregninger av nasjonalformuen er usikre og vil avhenge av forutsetningene som legges til grunn. Følsomhetsberegninger viser hvordan alternative forutsetninger basert på samme beregningsmåte som i tabell 1 slår ut i nasjonalformuen. Her ser vi på noen ulike alternativer:

- Nullvekst i arbeidsproduktiviteten

- Diskonteringsrate 2%

- Diskonteringsrate 6 %

- Høyere prisbane for olje og gass (100 kroner kr mer pr fat i faste priser enn i referansebanen)

- Lavere prisbane for olje og gass (100 kroner mindre pr fat i faste priser enn i referansebanen)

- Ressursrente kan ha påvirket lønnsnivået i fastlandsøkonomien. Beregninger med et lavere lønnsnivå i utgangsåret viser nasjonalformuen med et lønnskostnadsnivå som er mer på linje med våre handelspartnere. Konkret har vi tatt utgangspunkt et lønnsnivå som i Sverige, som er 30 pst. lavere enn i Norge.

Tabell 2 Norges nasjonalformue i 2013 under ulike forutsetninger. Mill. kroner per innbygger

|

|

Alt. 1 |

Alt. 2 |

Alt. 3 |

Alt. 4 |

Alt. 5 |

Alt. 6 |

|

Realkapital |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

|

Finanskapital |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

|

Humankapital |

7,2 |

117,4 |

6,9 |

13,0 |

13,0 |

9,1 |

|

Petroleumsformue |

0,5 |

0,6 |

0,4 |

0,8 |

0,2 |

0,5 |

|

Sum |

10,2 |

120,5 |

9,8 |

16,3 |

15,8 |

12,1 |

Tabell 3 Norges nasjonalformue i 2013 under ulike forutsetninger. Prosent

|

|

Alt. 1 |

Alt. 2 |

Alt. 3 |

Alt. 4 |

Alt. 5 |

Alt. 6 |

|

Realkapital |

16,7 |

1,4 |

17,3 |

10,4 |

10,8 |

14,0 |

|

Finanskapital |

7,8 |

0,7 |

8,2 |

4,9 |

5,1 |

6,6 |

|

Humankapital |

70,6 |

97,4 |

70,4 |

79,8 |

82,3 |

75,2 |

|

Petroleumsformue |

4,9 |

0,5 |

4,1 |

4,9 |

1,3 |

4,1 |

|

Sum |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |