Finansministerens innlegg på pressekonferansen 16. februar 2017:

Økt aksjeandel i pensjonsfondet og justert anslag for fondsavkastningen

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Tale/innlegg | Dato: 16.02.2017

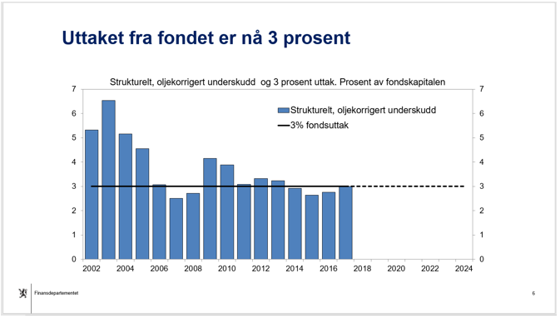

– Under Høyre- og FrP-regjeringen – det vil si i årene 2014 til 2017 – har bruken av olje- og fondsinntekter vært på eller under 3 prosent av fondets verdi. Budsjettet for 2017 er basert på et uttak på akkurat 3 prosent. Bruken av olje- og fondsinntekter er dermed på nivå med den realavkastningen vi forventer i fondet fremover, sa finansminister Siv Jensen (FrP) i sitt innlegg på pressekonferansen i dag.

Sjekkes mot

fremføring

Aksjeandelen i Statens pensjonsfond utland

Aksjeandelen er den viktigste beslutningen for forventet avkastning og risiko i fondet. Den siste brede vurderingen av aksjeandelen var i 2007. Da ble den besluttet økt fra 40 til 60 pst. Fondet er investert i aksjer, obligasjoner og unotert eiendom. Fra i år ble reguleringen av eiendom lagt om, slik at aksjeandelen nå er 62,5 pst.

Aksjer har høyere forventet avkastning enn obligasjoner, og vil derfor i større grad bidra til målet om at fondet skal ha størst mulig kjøpekraft. Samtidig har aksjer høyere risiko. Det gir større variasjon i den avkastningen som realiseres. Historiske tall viser at aksjer over tid har gitt betydelig meravkastning sammenliknet med obligasjoner, men også mindreavkastning i enkelte perioder. Avveiingen mellom forventet avkastning og risiko må blant annet se hen til samlet risiko i petroleumsformuen og fondets rolle i finanspolitikken.

Regjeringen har hatt en grundig prosess. Vi har fått råd fra et bredt sammensatt offentlig utvalg, ledet av Knut Anton Mork. Utvalgets rapport har vært på høring. Norges Bank har også gitt sine råd og vurderinger.

Regjeringen legger opp til å øke aksjeandelen

To spørsmål står sentralt når en skal vurdere aksjeandelen i Statens pensjonsfond utland. Det første er hvilke evne staten har til å bære risiko i fondet. Det andre er forholdet mellom forventet avkastning og risiko.

Mork-utvalget besto av akademikere, finanseksperter og to tidligere finansministre – Kristin Halvorsen og Sigbjørn Johnsen. Utvalgets flertall, alle utenom utvalgsleder, anbefalte å øke aksjeandelen til 70 pst. I begrunnelsen la flertallet vekt på at evnen til å bære risiko er blitt bedre enn ved forrige vurdering av aksjeandelen for ti år siden. En slik vurdering må ta hensyn til mange forhold.

Utvalget viser til erfaringene fra finanskrisen, der det selv i urolige tider var bred politisk oppslutning om fondets strategi. Utvalget peker også på at store verdier på norsk sokkel er vekslet om til finansformue, slik at den samlede petroleumsformuen er bedre diversifisert. I motsatt retning viser utvalget til at statsbudsjettet er blitt mer avhengig av inntektene fra fondet.

Rådet fra Norges Bank er at aksjeandelen bør settes til 75 pst. Banken legger blant annet vekt på noe høyere forventet avkastning av aksjer i forhold til obligasjoner og en bedre diversifisert petroleumsformue.

Når regjeringen nå legger opp til å øke aksjeandelen til 70 pst., er det på bakgrunn av den samlede vurderingen vi har gjort av rådene og vurderingene vi har mottatt; fra utvalget, Norges Bank og høringsinstansene.

Bred politisk oppslutning er en forutsetning for å øke aksjeandelen. En annen forutsetning er at fondets lange tidshorisont opprettholdes. Så lenge vi bare bruker realavkastningen, vil vi i prinsippet bevare realverdien av fondet. Det henger sammen med finanspolitikken og uttaket fra fondet. I dag legger Regjeringen derfor også opp til å justere anslaget for forventet realavkastning.

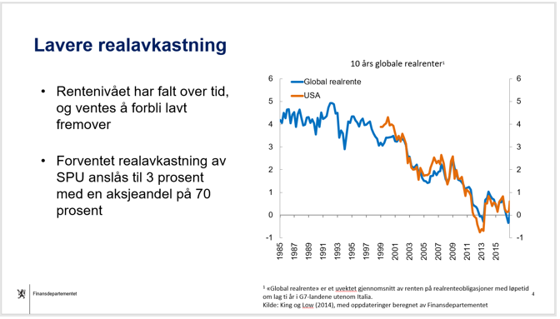

Utsikter til lavere realavkastning

Figuren viser utviklingen i rentenivået de siste tiårene, angitt ved realrenteobligasjoner utstedt av store og svært kredittverdige land. Rentenivået har falt gjennom mange år. Det var lenge usikkert om fallet var midlertidig eller varig. De siste årene er det økende faglig enighet om at mesteparten gjenspeiler strukturelle endringer i verdensøkonomien – og dermed er langvarig.

Med en aksjeandel på 70 pst. legger vi til grunn en forventet realavkastning av Statens pensjonsfond utland på 3 pst., mot tidligere 4 pst. I dette anslaget inngår en realavkastning av obligasjoner på 0,5 – 1 pst. og en ekstraavkastning på aksjer (aksjepremie) på 3 prosentenheter, på linje med anslagene fra Mork-utvalget og Norges Bank. Jeg vil understreke at dette er et langsiktig anslag. Avkastningen vil kunne bli vesentlig høyere eller lavere i det enkelte år.

En lavere forventet avkastning må få konsekvenser for uttaket fra fondet. Det er viktig for å kunne bære risikoen ved aksjer, men også for at fondet skal komme fremtidige generasjoner til gode.

Retningslinjer for finanspolitikken

Handlingsregelen sier at bruken av olje- og fondsinntekter over tid skal følge den forventede realavkastningen av fondet. Handlingsregelen ligger dermed fast, men bruken av inntektene over tid er satt ned til 3 pst. av fondsverdien.

Det enkelte år skal bruken tilpasses situasjonen i økonomien, for å bidra til god kapasitetsutnyttelse og lav arbeidsledighet. Og ved store endringer i fondskapitalen, skal konsekvensene for bruken fordeles ut over flere år.

Forventet avkastning justeres ned til 3 prosent

I praksis har vi allerede tilpasset oss at avkastningen er blitt lavere enn 4 prosent. Under Høyre- og FrP-regjeringen – det vil si i årene 2014 til 2017 – har bruken av olje- og fondsinntekter vært på eller under 3 prosent av fondets verdi. Budsjettet for 2017 er basert på et uttak på akkurat 3 prosent. Bruken av olje- og fondsinntekter er dermed på nivå med den realavkastningen vi forventer i fondet fremover.

Olje- og fondsinntekter vil fortsette å være en svært viktig inntektskilde for staten. Men opptrappingen vil ikke være like sterk som i årene etter 2001, blant annet fordi oljeinntektene har falt. Det ble diskutert senest i Nasjonalbudsjettet 2017, og er noe vi vil komme tilbake til både i Perspektivmeldingen 2017 og i de årlige budsjettdokumentene.

I møte med oljeprisfallet har regjeringen de siste årene bruk budsjettpolitikken aktivt for å støtte opp under aktivitet og sysselsetting, og for å motvirke arbeidsledighet. Som en del av budsjettet har vi lagt fram særskilte tiltak rettet mot de områdene som er blitt hardest rammet av oljeprisfallet. Dette er helt i tråd med vårt finanspolitiske rammeverk.

Regjeringen har prioritert vekstfremmende skatte- og avgiftslettelser, en rekordsatsing på infrastruktur, og utdanning og forskning. Sammen med lav rente og bedret konkurranseevne, er tiltakene denne regjeringen har lagt fram i budsjettene en viktig årsak til at veksten i norsk økonomi nå er på vei opp igjen. Også i årene fremover må finanspolitikken tilpasses situasjonen i norsk økonomi, med mål om å jevne ut svingninger i produksjon og sysselsetting.

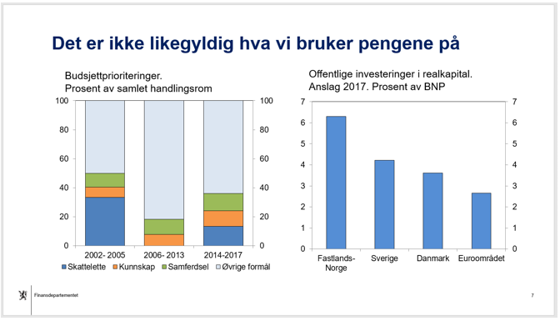

Det er ikke likegyldig hva vi bruker pengene på

Jeg vil understreke at vi ikke bare kan se på hvor mye penger vi bruker, men også på hvordan vi bruker pengene.

En enstemmig finanskomité pekte i 2001 på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning er viktig for å få en mer velfungerende økonomi.

Høyre- og FrP-regjeringens rekordsatsing på samferdsel, prioriteringen av utdanning og forskning og vekstfremmende skatte- og avgiftslettelser er viktige og riktige – og disse prioriteringene er også en oppfølging av intensjonene fra 2001.

Disse formålene er minst like viktige fremover, om norsk økonomi skal komme styrket ut av de krevende omstillingene vi nå står i, med varig lavere vekstbidrag fra oljevirksomheten. Det vil bli nærmere analysert i Perspektivmeldingen.

Regjeringens forslag

Til slutt - de endringene vi nå foreslår i fondets plasseringer og i rettesnoren for uttak fra fondet, legger til rette for en fortsatt god forvaltning av våre oppsparte olje- og gassinntekter, til glede både for nåværende og kommende generasjoner.

Forslag om økt aksjeandel vil bli lagt fram for Stortinget 31. mars. i den årlige meldingen om Statens pensjonsfond. En nærmere begrunnelse for ny rettesnor for finanspolitikken, og langsiktige implikasjoner for statsfinansene, vil bli lagt fram samme dag i Perspektivmeldingen 2017.

Takk for oppmerksomheten.