9 Beskatning av finanssektoren

9.1 Innledning

Utvalget har sett nærmere på utvalgte problemstillinger knyttet til beskatning av tradisjonell bank- og forsikringsvirksomhet («finanssektoren»). Utvalget har ikke særskilt vurdert andre typer finansielle tjenester, som verdipapirhandel og fondsforvaltning. Heller ikke spørsmål knyttet til skattlegging av pensjon mv. er vurdert nærmere. «Beskatning» omfatter i denne sammenheng både direkte og indirekte skatter, samt tiltak i bank- og forsikringslovgivningen som pålegger selskapene en innbetalingsplikt eller lignende.

Betydningen av skattesystemet har vært et tema i den internasjonale debatten om regulering av finanssektoren. Også i Norge har skattesystemets betydning for atferden i finansmarkedet fått oppmerksomhet, jf. blant annet NOU 2011: 1 Bedre rustet mot finanskriser. Problemstillinger knyttet til skatte- og avgiftssystemet og finansiell stabilitet er drøftet i punkt 9.2.

Finanssektoren er i likhet med de fleste andre næringer omfattet av ordinær selskapsskatt på overskudd. Skatteloven inneholder imidlertid enkelte særregler for finansinstitusjoner, blant annet for fondsavsetninger i forsikringsselskap og tapsavsetninger i banker. Reglene om begrensning av rentekostnader i interessefellesskap omfatter ikke finansinstitusjoner. Skattlegging av banker og forsikringsselskap er nærmere omtalt i punkt 9.3.

I merverdiavgiften er det forskjell mellom finanssektoren og andre næringer ved at de fleste finansielle tjenester er unntatt fra merverdiavgift. Det innebærer at finansinstitusjoner ikke ilegges avgift på en hoveddel av sine inntekter, men får heller ikke fradrag for avgift som inngår i de tilhørende kostnadene. Merverdiavgiften er nærmere omtalt i punkt 9.4.

9.2 Virkning av skattesystemet på finansiell stabilitet

9.2.1 Virkningen av gjeldsfavoriseringen på finansiell stabilitet

Isolert sett favoriserer den norske selskapsskatten gjeldsfinansiering på selskapets hånd ved at gjeldsrenter er fradragsberettiget, mens egenkapitalkostnaden ikke kan trekkes fra. Favoriseringen av gjeld i selskapsskatten er forsøkt utlignet ved en motsvarende skjevhet i personbeskatningen gjennom aksjonærmodellen (skatt på renteinntekter og skattefri avkastning på egenkapital opptil en risikofri rente). I en åpen økonomi vil det generelt ikke være mulig å kompensere fullt ut for favoriseringen av gjeld på selskapets hånd gjennom beskatningen av norske personlige investorer. Det er imidlertid grunn til å tro at den motsvarende favoriseringen av egenkapital på personlig hånd delvis vil utligne favoriseringen av gjeld, særlig for investeringer som av ulike grunner må finansieres med norsk egenkapital. Det vises til nærmere omtale i kapittel 4.

I den grad gjeldsfavoriseringen i selskapsskatten isolert sett påvirker gjeldsgraden i selskapssektoren, kan det gjøre økonomien mer sårbar. Selskap med høy gjeldsgrad vil ha dårligere evne til å bære en nedgangskonjunktur enn selskap med solid egenkapitalfinansiering. Høy gjeldsgrad vil derfor øke konkursrisikoen som igjen vil kunne påvirke både sysselsetting og finansiell stabilitet. Flere internasjonale studier finner tydelige tegn på at gjeldsfavoriseringen i selskapsbeskatningen fører til høyere gjeldsgrad enn i en situasjon uten skatt, jf. se for eksempel De Mooij (2011). En eventuell økt gjeldsgrad i selskap kan ha særlige uheldige virkninger i finanssektoren. Der vil en for høy gjeldsgrad ikke bare utgjøre en risiko for selskapet selv, men for det finansielle systemet som helhet (negativ ekstern effekt). Dersom en bank går konkurs eller får betalingsproblemer, særlig hvis det er en større eller ledende bank, kan det svekke tilliten til det finansielle systemet mer generelt.

Det internasjonale pengefondet (IMF) har pekt på at favorisering av gjeld er uheldig ut fra målet om finansiell stabilitet. Gjeldsfavoriseringen i selskapsskatten er imidlertid ikke utpekt som en sentral årsak til finanskrisen (De Mooij, 2011). Keen og De Mooij (2012) finner også at skattesystemene påvirker finansieringsbeslutningene for de fleste banker og ikke-finansielle foretak, men dette gjelder imidlertid ikke for de største, systemviktige bankene. Resultatet antyder at endringer i skattesystemet i den hensikt å endre kapitalstrukturen vil være et relativt lite effektivt tiltak overfor de største bankene.

I tråd med forskning på området er det neppe grunn til å tro at gjeldsfavoriseringen gjennom skattesystemet har vært en viktig årsak til finansiell ustabilitet. Utvalget mener derfor at hensynet til solide finansinstitusjoner og finansiell stabilitet i første rekke må ivaretas av finansmarkedsreguleringen og tilsyn. Endringer i selskapsskatten vil neppe være like målrettet for å ivareta hensynet til finansiell stabilitet.

9.2.2 Forholdet mellom regulatoriske krav og skatt

I etterkant av finanskrisen ble det nedsatt et utvalg for å vurdere det norske finansmarkedet i lys av den internasjonale finanskrisen. Finanskriseutvalget (NOU 2011: 1) påpekte at det kan oppstå betydelige negative eksternaliteter fra aktivitet i finanssektoren. Dette er særlig knyttet til enkeltaktørenes bidrag til oppbygging av risiko i finanssystemet og økonomien. Dersom denne samfunnsøkonomiske kostnaden ikke internaliseres i den bedriftsøkonomiske kostnaden, vil ikke de ulike aktørenes bidrag til kriserisikoen bli reflektert i markedsprisene. Det kan da være fare for at sektoren blir for stor, eller at det blir tatt for høy risiko. Problemet kan bli forsterket av at store enkeltaktører kan sies å ha en implisitt statsgaranti («too big to fail»). Bakgrunnen er at slike finansinstitusjoner kan bli ansett som systemviktige for finanssektoren i det aktuelle landet, og dermed for store og viktige til at myndighetene kan tillate at de går over ende. Det kan dermed ligge en forventning om at staten vil komme selskap til unnsetning dersom de trues av konkurs. De største aktørene kan i så fall i praksis få en form for subsidie som gjør det lønnsomt å ta høyere risiko.

Avviket mellom samfunnsøkonomisk lønnsomhet og privatøkonomisk lønnsomhet kan korrigeres for eksempel gjennom direkte reguleringer som forbud, påbud og krav, eller gjennom skatte- og avgiftssystemet. Et av formålene med de internasjonale bankreguleringsreformene etter finanskrisen er å bidra til at de regulatoriske kravene til banker mv. bedre gjenspeiler de potensielle skadevirkningene sektoren kan påføre økonomien. Etter hvert som regelverksendringene tar til å virke, kan altså avviket mellom de samfunnsøkonomiske og bedriftsøkonomiske kostnadene bli redusert. Strengere soliditets- og likviditetskrav vil kunne gjøre institusjonene mer robuste mot forstyrrelser, bedre forholdet mellom risiko og egenkapital og redusere faren for kriser. Dette kan bøte på problemet med den implisitte statsgarantien og atferdsrisiko.

Finanskriseutvalget foreslo i tillegg at norske finansinstitusjoner bør ilegges en stabilitetsavgift basert på institusjonenes gjeld utover egenkapital og sikrede innskudd, og som reflekterer eventuelle forventninger hos kreditorer om at deres risiko er redusert som følge av sannsynligheten for statlig inngripen. I Meld. St. 24 (2011–2012) viste Finansdepartementet til at formålet med en eventuell stabilitetsavgift ville være å fremme finansiell stabilitet og redusere sannsynligheten for redningsaksjoner i finanssektoren. Det ble påpekt at mye av finansmarkedsreguleringen og tilsynet med finansmarkedene allerede har et lignende formål. Etter en samlet vurdering kom Finansdepartementet til at en ikke burde gå videre med forslag om en egen, ny stabilitetsavgift. Det ble særlig lagt vekt på at viktige deler av finansmarkedsreguleringen er i endring, og at det var for tidlig å si om reguleringen må suppleres med nye virkemidler.

Videre virker avgiften til Bankenes sikringsfond etter endringer fra 2013 som en stabilitetsavgift, jf. boks 9.1. Insentivene og betalingen til fondet synes nå å være om lag på linje med stabilitetsavgifter og bankavgifter i andre europeiske land. Inntektene av avgiften blir, i motsetning til andre norske avgifter som korrigerer negative eksterne effekter, ikke tilført statskassen.

Boks 9.1 Avgiften til Bankenes sikringsfond

Banker som er medlem i den norske innskuddsgarantiordningen, betaler en «avgift» til Bankenes sikringsfond basert på den enkelte banks kundeinnskudd, virksomhetsomfang (risikovektede eiendeler) og kapitaldekning. Fondet er et eget rettssubjekt fritatt fra alminnelig skatteplikt. Ingen av medlemmene har eiendomsrett til noen del av fondet. Innbetalte midler og avkastning på fondets investeringer kan derfor ikke tilbakeføres til medlemmene ved utmelding eller lignende. Avgiften kommer til fradrag på bankens hånd, tilsvarende den skattemessige behandlingen av særavgifter.

Bankenes sikringsfond har et styre med fem medlemmer valgt av generalforsamlingen og ett medlem fra henholdsvis Norges Bank og Finanstilsynet. Bankens sikringsfond er opprettet i medhold av banksikringsloven, som blant annet også angir fondets forpliktelser og organisering. Banksikringsloven hjemler også garantiordninger for forsikringsselskapene. Medlemskap er obligatorisk for banker med hovedkontor i Norge, mens norske filialer av utenlandske banker har mulighet til å bli medlem.

Innskuddsgarantien er betydelig, og fondets myndighet og forpliktelser går lenger enn å være innskuddsgarantist. Dessuten gir avgiftsutformingen bankene et visst insentiv til å opptre forsiktig. Den norske innskuddsgarantiordningen dekker innskudd på inntil 2 mill. kroner per innskyter per bank. Nivået på innskuddsgarantien er høyere enn i andre EØS-land, og fondet har større beslutningsmyndighet enn lignende institusjoner i de fleste andre land. Fondet kan også beskytte innskudd som ikke er dekket av garantien, og det kan støtte banker i betalingsproblemer ved å skyte inn egenkapital, gi likviditetsstøtte, lån eller lånegarantier, i praksis alle typer intervensjoner som er tilgjengelig for å hindre konkurs for en enkeltinstitusjon.

Avgiftsstrukturen gir finansielle insentiver for bankene til å øke kjernekapitalen over det regulerte minimumskravet. Medlemskap i fondet kan i seg selv gi insentiv til økt risiko – når innskudd er garantert av fondet kan den enkelte bank ta høyere risiko enn den ellers ville gjort. Avgiften har to elementer. I tillegg til 0,1 pst. av samlet garantert innskudd, må bankene betale 0,05 pst. av totale risikovektede eiendeler (beregningsgrunnlaget for kapitaldekningskravet). De to elementene bidrar med om lag halvparten hver til provenyet fra sikringsavgiften. Avgiften justeres i henhold til kapitaldekningen i banken. Dersom kjernekapitaldekningen er mindre enn 8 pst, forhøyes avgiftsbeløpet. Motsatt vil en bank med høyere kjernekapitaldekning enn 8 pst. betale et lavere avgiftsbeløp.

Justering avhengig av kjernekapitaldekningen gjør at den norske avgiften til innskuddsgarantiordningen ligner stabilitetsavgifter som er introdusert i enkelte andre land etter finanskrisen. Stabilitetsavgifter er ofte beregnet som en fast prosentandel av balansen med fratrekk av egenkapital/kjernekapital og innskudd, mens den norske avgiften bestemmes av størrelsen på innskuddsmassen og de risikovektede eiendelene med justering opp eller ned avhengig av hvor solid banken er, dvs. hvor høy kjernekapitaldekningen er. Også i andre land vil økt kjernekapital redusere grunnlaget som stabilitetsavgifter beregnes av. Reduksjon av grunnlag eller rate kan gi samme resultat.

Fram til 2013 ble avgiften til sikringsfondet pålagt bare når fondet ikke var fullt kapitalisert. Dette gjaldt bare ordinære medlemmer. Nye medlemmer måtte uansett betale full avgift for første år av medlemsskapet. Sikringsfondets samlede ansvarlige kapital skal til en hver tid minst være lik summen av 1,5 pst. av samlede garanterte innskudd hos medlemmene og 0,5 pst. av medlemmenes risikovektede eiendeler (summen av beregningsgrunnlagene for kapitaldekningskravene). Siden det etter bankkrisen på 1990-tallet har vært få tilfeller der en har vært nødt til å bruke av fondet, har medlemmene ofte betalt redusert avgift eller ingen avgift i årene fram til 2013, jf. omtale i kapittel 3 i Prop. 11 L (2012–2013). Dette kan ha redusert insentivene av avgiften. Med virkning fra januar 2013 er imidlertid begrensningen i størrelsen på sikringsfondet opphevet, slik at alle medlemmer må betale avgiften hvert år. Dette gjør at fondet kan bygge opp mer kapital i gode tider, slik at det vil være bedre forberedt til å håndtere potensielle problemer i store banker og problemer som påvirker flere banker samtidig. I 2014 ble bankenes avgiftsinnbetalinger til Bankenes sikringsfond beregnet til om lag 1,5 mrd. kroner, jf. Bankenes sikringsfonds årsrapport 2013.

9.3 Direkte skatt på bank- og forsikringsvirksomhet mv.

9.3.1 Oversikt over skattereglene for bankvirksomhet

I utgangspunktet skal bankvirksomhet skattlegges etter de ordinære skattereglene. Blant annet skal netto renteinntekter skattlegges løpende etter hovedregelen om inntekt, og tidfestes etter realisasjonsprinsippet. Det eksisterer ingen regler om ekstra beskatning av banksektoren i Norge.

Skatteloven har en egen tidfestingsregel som tillater at banker kan fradragsføre tap på utlån og garantier som er ført som kostnad i årsregnskapet, jf. skatteloven § 14-5 fjerde ledd bokstav g. Videre kan bankene fradragsføre innbetalinger til bankenes sikringsfond, jf. skatteloven § 8-4.

Beskatning av ulike typer finansielle instrumenter reiser en rekke skatterettslige problemstillinger. Riktig skattemessig behandling kan være administrativt krevende for finansinstitusjoner og skattemyndighetene. Blant annet skal gevinst og tap på finansielle instrumenter tidfestes etter realisasjonsprinsippet,jf. skatteloven § 14-2. Finansielle instrumenter omfattet av fritaksmetoden, skattlegges ikke. Regnskapsmessig tidfestes slike gevinster og tap i stor utstrekning etter markedsverdiprinsippet. Ulik behandling etter henholdsvis skatte- og regnskapsreglene medfører merarbeid både for finansinstitusjonene og skattemyndighetene. Videre kan forskjellene medføre (store) midlertidige forskjeller, som må føres i bankenes balanse. Dette har igjen i noen grad betydning for oppfylling av bankenes kapitaldekningskrav.

Det har ved flere anledninger blitt vurdert et skattemessig markedsverdiprinsipp på finansielle instrumenter i banker. Etter nye kapitaldekningsregler i EU (CRD IV) kan utsatt skattefordel som skyldes midlertidige forskjeller, i stor grad hensyntas ved beregning av kjernekapital. I budsjettet for 2014 avviser derfor Finansdepartementet endringer i reglene om skattemessig tidfesting av finansielle instrumenter i banker, jf. Prop. 1 LS (2013–2014) kapittel 24.

9.3.2 Oversikt over skattereglene for forsikringsvirksomhet

Premieinntekter som forsikringsselskapene mottar, blir inntektsført fortløpende. I skadeforsikring kan selskapene fastsette premiene innenfor generelle rammer, mens livsforsikringsselskap må spesifisere nærmere angitte tjenester i sine pristariffer. Premieinntekter i livsforsikring består typisk av en forvaltningspremie (pris på rentegaranti og fortjenesterisiko), «risikopremie» (pris for risiko knyttet til person), «sparepremie» og administrasjonspremie. Samtidig etablerer forsikringsavtalene og forsikringslovgivningen forpliktelser for forsikringsselskapet, typisk krav om senere utbetaling av livsforsikring eller pensjon. I livsforsikringsselskap og pensjonsforetak er det et grunnleggende skille mellom selskapets egne midler og midler som tilhører kundene. Avkastning på kundemidler som forvaltes av livsforsikringsselskap og pensjonsforetak, blir skattlagt på forsikringsselskapets hånd etter skattelovens alminnelige regler.1

Forsikringsselskap kan imidlertid kreve fradrag for «avsetning til forsikringsfond eller annet fond som er nødvendig for å dekke eller sikre kontraktsmessig overtatte forpliktelser overfor de forsikrede», jf. skatteloven § 8-5. Dette avsetningsfradraget vil blant annet utligne beskatning av kundemidlene (herunder kundeinnbetalinger utover gebyrer, forvaltningshonorar mv.). Fradraget etter skatteloven § 8-5 er etter ligningspraksis sammenfallende med de aktuelle avsetningene etter forsikringslovgivningen og regnskapsreglene. Eksempelvis blir latente aksjegevinster (aksjetap) inntektsført (fradragsført) etter regnskapsreglene (markedsverdiprinsippet), og inngår dermed i avsetningsfradraget etter § 8-5. Dette kan gi tidfestingsfordeler eller ulemper på kort sikt.

Utbetaling av pensjon eller forsikring er skattemessig fradragsberettiget for forsikringsselskapet. Slike utbetalinger vil isolert sett også redusere forpliktelsene til forsikringsselskapet. De forsikringsmessige avsetningene reduseres isolert sett tilsvarende. Skattemessig underskudd i et forsikringsselskap kan benyttes til å utligne overskudd i et annet konsernselskap gjennom bruk av konsernbidrag (med visse begrensninger etter konsesjonslovgivningen). Dette er eksempelvis aktuelt i finanskonsern som består av et livsforsikringsselskap og en bank.

Ulik behandling av eiendeler og inntekter etter regnskapslovgivningen og skattelovgivningen kan generelt gi opphav til asymmetriske skatteeffekter for forsikringsselskap. I 2012 ble det gitt særregler for livsforsikringsselskap og pensjonsforetak for å hindre at skattefrie aksjeinntekter under fritaksmetoden (kundemidler) kan utdeles videre til kunde og medlemmer med fradragsrett på forsikringsselskapets hånd. Etter endringen kommer fritaksmetoden ikke til anvendelse på aksjer som forfaltes på vegne av kundene, jf. skatteloven § 2-38 syvende ledd.2 Endringen skal også hindre at skattefrie aksjeinntekter danner grunnlag for skattemessig fradrag gjennom avsetninger etter skatteloven § 8-5. Tilsvarende skal urealiserte verdiendringer på fast eiendom hensyntas ved beskatning av forsikringsselskap, jf. skatteloven § 6-10 fjerde ledd og § 14-4 tredje ledd.

Det er en svakhet i dagens skattesystem at forvaltning av kundemidler via datterselskap mv. inngår i avsetningsfradraget på forsikringsselskapets hånd. Skattefrie inntekter hos datterselskap (eksempelvis aksjeinntekter under fritaksmetoden) kan dermed generere et særskilt fradrag hos forsikringsselskapet.

9.3.3 Fradrag for rentekostnader hos finansinstitusjoner

Ved innføring av rentebegrensningsregelen i 2013 ble det gjort unntak for finansinstitusjoner, dvs. banker, forsikringsselskap, kredittinstitusjoner mv., jf. skatteloven § 6-41 åttende ledd og omtalen i Prop. 1 LS (2013–2014) punkt 4.16.1. For andre selskap i finanskonsern gjelder rentebegrensningsregelen på vanlig måte. Finansieringsvirksomhet har en inntekts- og kostnadsstruktur som reflekterer virksomhetens art. For mange finansinstitusjoner vil resultatet være sterkt påvirket av renteinntekter og rentekostnader, og korrigert for rentepostene vil resultatet kunne ha relativt begrenset evne til å vise lønnsomheten ved finansinstitusjonens virksomhet. Følgelig vil resultat før skatt, renter og avskrivning være lite egnet som beregningsgrunnlag for rammen for rentefradraget. Finansinstitusjoner inngår gjerne i konsern hvor selskapene står overfor særskilte soliditetskrav både på selskapsnivå og på konsolidert nivå. Videre inneholder konsesjonslovgivningen en rekke forbud mot ekstern gjeldsfinansiering. I Prop. 1 LS (2013–2014) varslet Finansdepartementet at det kan bli aktuelt å innføre egne fradragsbegrensninger tilpasset finansinstitusjoner.

9.3.4 Selskapsskattens betydning

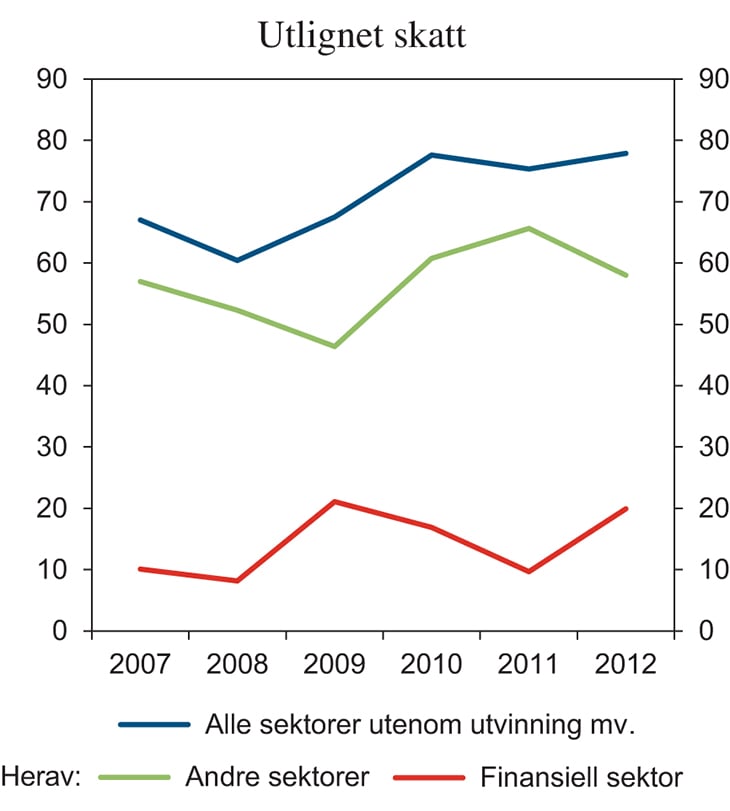

Finanssektoren står for en vesentlig andel av inntektene fra selskapsskatten. Figur 9.1 viser utlignet skatt i alt utenom bergverk og utvinning mv., samt fordelingen mellom finansiell sektor og andre sektorer i perioden 2007–2012. I 2012 utgjorde finansiell sektor om lag 25 pst. av utlignet skatt utenom utvinning mv., opp fra om lag 13 pst. i 2011. I gjennomsnitt har finanssektoren de siste årene bidratt med om lag en femdel av inntektene fra selskapsskatten utenom utvinning av petroleum mv.

Figur 9.1 Utlignet skatt i alt utenom utvinning av petroleum mv. fordelt på finansiell sektor og andre sektorer. Mrd. kroner (løpende)

Kilde: Statistisk sentralbyrå.

Tabell 9.1 viser inntekt og skattedata for 2011 og 2012 for industri, varehandel mv. og finansierings- og forsikringsvirksomhet. Skatteinntektene fra finansiell sektor ble om lag doblet fra 2011 til 2012, mens det var en liten nedgang i skatteinntektene fra industrien og varehandelen mv. I den grad bruttoproduktet klarer å fange opp verdiskapingen i sektoren, viser tabell 9.1 også at selskapsskatten utgjorde en større andel av verdiskapingen i finansiell sektor enn i industrien og varehandelen. I 2012 tilsvarte selskapsskatten som andel av bruttoproduktet 16,8 pst. i finansiell sektor, mens i industrien og varehandelen mv. var den henholdsvis 4,2 pst. og 5,6 pst. Dette skyldes i stor grad at fordelingen av bruttoproduktet mellom arbeid og kapital i de respektive næringene er forskjellig. Selv om det er betydelig usikkerhet ved fastsetting av bruttoproduktet i finanssektoren, illustrerer tallene at selskapsskatten har særlig betydning for denne sektoren. Industri og varehandel beskattes for en stor del på arbeidskraften, mens finanssektoren i større grad beskattes på overskuddet.

Tabell 9.1 Inntekt og skatt fra utvalgte næringer. Mill. kroner (løpende)

Industri | Varehandel mv. | Finansierings- og forsikringsvirksomhet | ||||

|---|---|---|---|---|---|---|

2011 | 2012 | 2011 | 2012 | 2011 | 2012 | |

Bruttoprodukt | 180 504 | 188 171 | 190 035 | 189 183 | 101 473 | 118 031 |

Skattbar inntekt | 42 912 | 29 964 | 44 648 | 38 720 | 34 551 | 70 923 |

Total utlignet skatt | 11 696 | 7 974 | 12 476 | 10 780 | 9 703 | 19 897 |

Skatt som andel av bruttoprodukt | 6,2 | 4,2 | 6,6 | 5,6 | 9,6 | 16,8 |

Antall aksjeselskap | 12 146 | 12 417 | 42 381 | 44 020 | 15 732 | 16 127 |

Antall i skatteposisjon | 5 341 | 5 424 | 18 320 | 18 592 | 5 551 | 5 870 |

Kilde: Statistisk sentralbyrå.

Utvalgets forslag om å redusere selskapsskatten fra 27 pst. til 20 pst. vil også omfatte finansiell sektor. Provenytapet fra finansiell sektor ved en reduksjon i skattesatsen på 7 prosentpoeng utgjør i overkant av 5 mrd. kroner dersom en legger skattemessig overskudd for 2012 til grunn.

9.4 Indirekte skatt på finansielle tjenester

9.4.1 Unntaket for merverdiavgift på finansielle tjenester

Merverdiavgiften er begrunnet ut fra behovet for å finansiere offentlig forbruk, investeringer og overføringer. I utformingen av merverdiavgiften legges det derfor vekt på at avgiften bidrar til minst mulig uheldige virkninger i økonomien. Finanskriseutvalget pekte på at unntaket for merverdiavgift for finansielle tjenester har flere uheldige sider. Unntaket for finansielle tjenester er bredt og omfatter i hovedsak kjerneområdene innenfor bank, forsikring og verdipapirhandel. Når forbruket av finansielle tjenester er unntatt fra merverdiavgift, bidrar det til en uheldig vridning av produksjon og forbruk mot disse tjenestene og bort fra relativt sett dyrere, avgiftsbelagte varer og tjenester. Dette bryter med nøytralitetsprinsippet som ligger bak utformingen av merverdiavgiftssystemet. Skatteutgiften for manglende merverdiavgift på finansielle tjenester er anslått til 8,1 mrd. kroner i 2014.

Det er likevel ikke åpenbart at en utvidelse av merverdiavgiften til finansielle tjenester vil gi en nøytral beskatning av forbruket. For det første påvirker en skatt på finansielle tjenester ikke bare relative priser mellom ulike konsumgoder i samme periode, men den kan også påvirke sammensetningen av konsum og sparing over tid. For det andre krever en nøytral skattlegging ved utvidelse av merverdiavgiften at det kan defineres et skattegrunnlag som identifiserer merverdien. Dersom det av ulike grunner ikke er mulig å etablere et slikt skattegrunnlag, og man følgelig må velge et grunnlag som bare delvis etterligner en merverdiavgift, er det usikkert om systemet samlet sett blir mer nøytralt.

Dagens unntak gjør at merverdiavgiften inngår som en kostnad på vare- og tjenesteinnsatsen i finansiell tjenesteproduksjon. Dette er uheldig siden det kan påvirke sammensetningen av produksjonen. At det ikke gis fradrag for inngående avgift, medfører at det er lønnsomt å utføre tjenester i egen regi så lenge ekstrakostnaden er lavere enn merverdiavgiftsbelastningen ved kjøp fra andre. Dermed kan unntaket også være et hinder for innkjøp av tjenester eksternt eller for utskilling av virksomhet, selv om dette ville ha vært samfunnsøkonomisk lønnsomt. Det kan også føre til en vridning innenfor næringen, siden produksjon i egenregi kan være enklere å få til i store selskap sammenlignet med små selskap.

For delvis avgiftspliktige virksomheter innebærer unntaket også at det må skilles mellom anskaffelser brukt i og utenfor den avgiftspliktige delen av virksomheten. Dette har administrative kostnader for selskapene og er vanskelig å kontrollere for skattemyndighetene.

Videre vil unntaket for merverdiavgift på finansielle tjenester også medføre vridninger i relative priser. Merverdiavgiften er utformet slik at avgiften ikke belastes næringsdrivende, men de som er sluttbrukere i systemet. Den manglende fradragsretten for vare- og tjenesteinnsats i finanssektoren innebærer at næringsdrivendes bruk av finansielle tjenester blir overbeskattet. Husholdninger er underbeskattet siden merverdien som legges til i finansinstitusjonen, ikke beskattes. Kostnaden for finansielle tjenester blir dermed høyere for merverdiavgiftsregistrerte næringsdrivende, mens husholdningene mottar billigere finansielle tjenester enn de ville under en generell merverdiavgift. I hvilken grad finansiell sektor totalt sett er underbeskattet eller overbeskattet, avhenger derfor av fordelingen mellom fradragsberettigede kunder og andre kunder som husholdninger, ideell sektor og offentlig sektor. Ut fra beregninger på norske forhold blir i gjennomsnitt finansielle tjenester billigere sammenlignet med andre merverdiavgiftspliktige varer og tjenester. Dette leder til overforbruk av finansielle tjenester og til at finansiell sektor blir større enn den ville blitt ved et generelt merverdiavgiftssystem.

Bakgrunnen for unntaket for merverdiavgift er at merverdiavgiften beregnes på vederlaget for den enkelte transaksjon. Det kan være teknisk og administrativt krevende å identifisere merverdien for enkelte finansielle tjenester. Det er særlig vanskelig å identifisere merverdien som skapes i form av marginer på renter, valuta mv. Finansdepartementet har vurdert om det er mulig å beskatte forbruk av finansielle tjenester, jf. blant annet Prop. 1 LS (2013–2014). I den sammenheng er det sett nærmere på mulighetene for å utvide merverdiavgiftsgrunnlaget til å inkludere finansielle tjenester som ytes mot konkrete vederlag i form av gebyrer, provisjon mv., for eksempel skadeforsikring. For rentemarginer og andre marginbaserte tjenester kom Finansdepartementet til at en ordinær merverdiavgift ikke kan anvendes, og at konsum av slike tjenester (for eksempel innskudd og lån) må omfattes av en eventuell egen avgift. Utgangspunktet for en slik avgift er at den skal ha flest mulig av merverdiavgiftens nøytralitetsegenskaper. En slik avgift på margininntekter er drøftet i punkt 9.4.3.

9.4.2 Optimal beskatning av finansielle tjenester

Finansielle tjenester er ikke det endelige konsumformålet, men kan betraktes som mellomprodukter som har til formål å fremskaffe et annet produkt. For eksempel låner man for å kjøpe en bolig, ikke fordi man ønsker å ha et lån i banken. Merverdiavgiften er nøytral fordi den ikke beskatter mellomprodukter, men bare det endelige konsumet. Derfor har enkelte argumentert for at finansielle tjenester ikke bør beskattes, blant annet Grubert og Mackie (1999) og Chia og Whalley (1999). Boadway og Keen (2003) m.fl. tilbakeviser dette argumentet ved å vise til at mange andre konsumgoder også er mellomprodukter for å nå et annet mål, og at denne betraktningen derfor ikke kan benyttes som rettesnor for beskatning av finansiell sektor.

Inntekter fra salg av finansielle tjenester inkluderer både gebyrer (konkrete vederlag) og rentemarginer. En generell skatt på konsum betalt gjennom faste gebyrer er lik en koppskatt og virker nøytralt under forutsetning av at arbeidstilbudet er gitt. En tilsvarende skatt på rentemarginen vil imidlertid ikke være nøytral, se blant annet Jack (2000), Auerbach og Gordon (2002) og Boadway og Keen (2003). Årsaken er at beskatning av rentemarginen kan virke som en skatt på sparing og dermed påvirke sparebeslutningen, dvs. preferansen mellom konsum og sparing over tid. Resultatet forutsetter at størrelsen på rentemarginen ikke påvirkes av nivået på sparingen, og at gebyrene er faste. Implikasjonen av dette resultatet er at finansielle tjenester som ytes mot gebyrer bør beskattes, mens finansielle tjenester som betales gjennom rentemarginer, ikke bør beskattes (Boadway og Keen, 2003).

Resultatet avhenger imidlertid av hvordan bankene fastsetter gebyrene og rentemarginen. Dersom gebyret varierer med sparingen, fungerer det som en rentemargin og skal følgelig ikke beskattes. Faller rentemarginen når sparingen øker eller motsatt, fungerer den som et gebyr, og skal følgelig beskattes. Boadway og Keen (2003) påpeker også at det ikke kan utelukkes at skatt på margininntekter kan være ønskelig i en optimal skattemiks dersom arbeidstilbudet ikke er gitt. Selv om skatt på rentemargin må vurderes i den enkelte kontekst, er det i følge Boadway og Keen (2003) grunn til å tro at den optimale skattesatsen på margininntekter ofte vil være relativt lav.

Et argument mot ensidig innføring av avgiftsplikt for tjenester som ytes mot konkrete vederlag, er faren for vridning bort fra gebyrbelagte tjenester og over til økte marginer. Med samtidig innføring av avgift på margininntekter og avgift på gebyrer med samme sats kan en hindre slik vridning. I henhold til Boadway og Keen (2003) vil imidlertid dette trolig ikke være i tråd med optimal beskatning av finansielle tjenester dersom ordinær sats skal benyttes gjennomgående.

9.4.3 Modeller for skatt på margininntekter

I Prop. 1 LS (2013–2014) fremgår det at finansielle tjenester som ytes mot konkrete vederlag, som gebyrer, provisjon mv., teknisk sett kan være egnet for merverdiavgiftsplikt. Derimot er det ikke mulig å inkludere margininntekter i en ordinær merverdiavgift. Dette skyldes at det ikke ytes et vederlag knyttet til den enkelte transaksjon, men et vederlag gjennom differansen mellom kontantbetalinger over tid.

I faglitteraturen er det utviklet ulike modeller som forsøker å løse dette problemet. Det britiske skatteutvalget fra 1978 (Meade-utvalget) så på muligheten for en kontantstrømskatt. Flere økonomer har også vurdert ulike modeller med såkalte skatteberegningskontoer, blant annet Poddar og English (1997). Selv om slike modeller har vært foreslått av enkelte økonomer, har skattemyndigheter ansett modellene for å være krevende og kompliserte å innføre i praksis. Ingen land har innført beskatning av finansielle kontantstrømmer. Derimot er det flere land som har innført en ekstra beskatning av finanssektoren basert på aggregerte regnskapsstørrelser som lønnskostnader eller overskudd. Dette er grunnlag som allerede foreligger i selskapenes regnskaper, og derfor kan skattlegges relativt enkelt. Ulempen kan være at enkelte skatter på slike aggregerte grunnlag vanskelig kan ivareta nøytralitetsegenskapene ved merverdiavgiften.

Under addisjonsmodellen utnytter man at lønnskostnader pluss overskudd er et mål på merverdien. Et problem med denne modellen er at den inkluderer merverdien (for finansinstitusjonen) av transaksjoner med næringslivet. Dette vil dermed være en kostnad i neste ledd. I motsetning til den ordinære merverdiavgiften vil følgelig en avgift etter addisjonsmetoden beskatte innsatsfaktorer. Videre er heller ikke overskudd i selskapsskatten fastsatt etter kontantstrømprinsippet som det vil være i en ordinær merverdiavgift.

Mens en merverdiavgift er utformet slik at forbruk i hjemlandet skattlegges (destinasjonsprinsippet), er addisjonsmodellen basert på hvor produksjonen er lokalisert (opprinnelsesprinsippet). En skatt på lønn omfatter alle ansatte i hjemlandet og likebehandler dermed nasjonale og utenlandske selskap. Skatten vil imidlertid omfatte produksjon i hjemlandet også når tjenesten er for kunder i utlandet. Dette gir dermed en konkurranseulempe for eksport av finansielle tjenester. Dessuten vil en addisjonsmodell ikke fange opp finansielle tjenester som kjøpes fra utlandet. Finansielle tjenester som leveres fra utlandet, vil dermed ha en konkurransefordel. I praksis er det likevel ulike varianter av addisjonsmodellen som en del land har benyttet for å avbøte unntaket for merverdiavgift på finansielle tjenester.

I Prop. 1 LS (2013–2014) er det skissert en modell for skattlegging av margininntekter som i større grad forsøker å ivareta merverdiavgiftens egenskaper. Inntekter minus innkjøp av varer og tjenester er per definisjon lik merverdien (subtraksjonsmodellen). Det er imidlertid bare merverdien fra privatkunder som skal inngå i skattegrunnlaget. Et problem med denne modellen er at inntektsbegrepet ikke er definert, slik at det må det lages et nytt skattegrunnlag. Hovedutfordringen er at bankene må lage en oversikt over kunder som ikke er merverdiavgiftspliktige (husholdninger mv.) og beskattes for netto inntekter fra denne delen av kundemassen. Det må fastsettes et regelverk for behandling av innlånskostnader og hvordan disse tilskrives den skattepliktige delen av virksomheten, slik at innlån med høy rente ikke generelt overføres fra næringsdelen til privatkundedelen. Modellen er en skisse til hvordan margininntektene kan omfattes av en form for merverdiavgift.

9.4.4 Transaksjonsskatter

Finansielle transaksjoner har også vært foreslått som skattegrunnlag. For eksempel la Europakommisjonen i 2011 fram forslag til en felles transaksjonsskatt for medlemslandene, som også skulle inkludere verdipapirhandel med andre land der minst en av partene er et EU-land. Transaksjonsskatter er ikke noe nytt, men var tidligere utbredt i form av dokumentavgifter. Med deregulering av finansmarkedene avskaffet mange land denne skatteformen for verdipapirer. En transaksjonsskatt bør ikke forveksles med merverdiavgiften, selv om begge skatteformer ilegges transaksjoner. I merverdiavgiften er inngående avgift fradragsberettiget, men det vil ikke gjelde i en transaksjonsskatt.

Til forskjell fra en transaksjonsskatt betales merverdiavgiften bare av sisteleddet, dvs. i hovedsak av husholdninger, og bare en gang på merverdien av det endelige produktet. En transaksjonsskatt vil derimot betales i hvert ledd (såkalt avgiftskumulasjon), også av næringslivet. Skattebyrden avhenger derfor av hvor ofte et verdipapir skifter eier, og ikke av verdiøkningen på tjenesten. Transaksjonsskatter vil bidra til at verdipapirmarkedene vil fungere dårligere. Dette kan igjen bidra til at det blir vanskelige for bedriftene å skaffe til veie egenkapital til å finansiere investeringer. Virkningen av en transaksjonsskatt er derfor lite forutsigbar, og en slik skatteform kan påvirke kapitaltilgangen negativt.

Utvalget mener transaksjonsskatter er dårlig begrunnet og har uheldige egenskaper. Det bør derfor ikke innføres transaksjonsskatter i finanssektoren.

9.5 Andre land

9.5.1 Generelt om beskatning av finanssektoren i andre land

I utgangspunktet beskattes finanssektoren i de fleste land på samme måte som annen næringsvirksomhet, men med noen viktige avvik. Rentebegrensningsregler omfatter i noen land finanssektoren, mens andre unntar finanssektoren fra de generelle rentebegrensningsreglene. En gjennomgående forskjell fra beskatningen av andre næringer er at finansielle tjenester i stor grad er unntatt merverdiavgift eller tilsvarende beskatning. I europeiske land følger avgrensningen av unntaket i hovedtrekk et regelverk for merverdiavgiftssystemet som det europeiske fellesskap etablerte i 1978. Unntaket ble den gang begrunnet med at det ikke ble funnet en tilfredsstillende metode for å beregne avgiftsgrunnlaget for finansielle tjenester.

Enkelte land har innført beskatning som avbøter unntaket i merverdiavgiften. Slike skatter bruker etablerte skattegrunnlag for lønn eller overskudd. I tillegg har mange europeiske land særavgifter på skadeforsikringspremier. Andre land som relativt nylig har innført merverdiavgift, anvender gjerne et bredere grunnlag for den ordinære merverdiavgiften. Gebyrer mv. omfattes dermed for det meste av merverdiavgiften, mens margininntekter er unntatt også i disse landene. Erfaringer fra slike «nye» merverdiavgiftsland tyder på at det har vært lite tilpasning fra prising gjennom gebyrer til margininntekter. Det kan også skyldes at satsen er relativt lav i disse landene (Poddar, 2007).

Frankrike innførte allerede fra 1968 en ekstra skatt på lønn i unntatt virksomhet, herunder finanssektoren. Danmark har fra 1990 en særskilt beskatning av lønnskostnader i sektorer som har unntak for merverdiavgift. Dette er en form for addisjonsmodell, som i prinsippet fanger opp merverdien i kompensasjon for arbeidsinnsats. Merverdi som tas ut gjennom overskudd, er ikke omfattet av den danske eller franske særskatten. Island innførte i 2012 en ekstra skatt for finanssektoren (unntatt pensjonsfond) som omfattet både lønnskostnader og store overskudd. Disse skattene inkluderer inntekter fra selskapenes næringslivskunder, men satsen er satt lavere enn den ordinære merverdiavgiften. Israel beskatter imidlertid både lønn og overskudd i finanssektoren med samme sats som i merverdiavgiften.

Finansielle transaksjoner skattlegges i flere land med dokumentavgifter, men med generelt mange unntak og for små beløp. Storbritannia har imidlertid en betydelig dokumentavgift for overføring av aksjer og andre egenkapitalinstrumenter mellom investorer. Andre land som beskatter aksjehandel er Belgia og Sveits. De siste årene har Frankrike og Italia innført transaksjonsskatter. Mange land som tidligere beskattet aksjetransaksjoner, har imidlertid avviklet denne skatteformen, blant annet USA (1914-1966) og Sverige (1984-1991). Også Norge har i perioder hatt avgift på aksjeomsetning, sist i 1988.

Sverige har en innskuddsgarantiordning som finansieres med en avgift på 0,1 pst. av garanterte innskudd for medlemmene totalt. For den enkelte institusjon er satsen differensiert etter kapitaldekningen, og satsen kan variere fra 0,06 til 0,14 pst. Det ble innbetalt 1 313 mill. svenske kroner i 2013. Inntektene tilføres «insättingsgarantifonden».

I 2009 innførte Sverige i tillegg en stabilitetsavgift for banker og andre kredittinstitusjoner. Avgiften beregnes som 0,036 pst. av samlet gjeld med noen få unntak. For 2009 og 2010 gjaldt halv sats, mens det fra 2011 betales full sats. Avgiften tilføres «stabilitetsfonden». Provenyet var 3,2 mrd. svenske kroner i 2013.

Etter avvikling av en avgift på aksje- og obligasjonshandel i 1992 hadde Sverige i en periode ingen særskilt beskatning av finansielle tjenester utover innskuddsgarantiordningen. Fra 1. juli 2007 ble det imidlertid innført en avgift på den delen av trafikkforsikringspremier som er knyttet til personskader (skatt på trafikförsäkringspremier). Avgiften ble begrunnet med at kostnaden for de som ferdes i trafikken, skal reflektere skaderisiko. Satsen er 32 pst., og utgjør om lag 1 000 svenske kroner årlig for en vanlig privatbil. Provenyet var 2,8 mrd. svenske kroner i 2013.

Det svenske skatteutvalget «Företagsskattekommittén», jf. SOU 2014: 40, har foreslått å avskjære netto finanskostnader og samtidig senke skattesatsen. I den forbindelse foreslo komitéen videre at det innføres en egen avgift på finansiell sektor. Det må ses i sammenheng med at finansiell sektor normalt har netto finansinntekter, og at avskjæring av netto finanskostnader dermed får liten effekt for denne sektoren. Avgiftsgrunnlaget skal etter forslaget utformes etter modell av den eksisterende svenske stabilitetsavgiften og beskattes med en sats på 0,24 pst.

9.5.2 Forslag i EU etter finanskrisen

I etterkant av finanskrisen utredet Europakommisjonen både en transaksjonsskatt og en addisjonsmodell for å skattlegge merverdien for finanssektoren. Kommisjonen la 28. september 2011 fram forslag til en felles EU-skatt på finansielle transaksjoner.

Kommisjonens forslag om transaksjonsskatt omfattet andrehåndsomsetning av aksjer og verdipapirer, samt derivathandel. Derivathandel med råvarer og valuta var inkludert, mens fysisk råvarehandel skulle falle utenfor. Skatten skulle omfatte alle transaksjoner der minst én av partene er bosatt i eller tilhører et EU-land, uavhengig av om transaksjonen gjennomføres innenfor eller utenfor EU. Kommisjonen foreslo en minstesats som settes til 0,1 pst. av markedsverdien for blant annet aksjer og obligasjoner, men lavere for derivater der minstesatsen ble foreslått til 0,01 pst. av pålydende verdi.

Direktivforslaget la opp til at medlemslandene skulle innføre en slik skatt fra 1. januar 2014. Beslutninger i EU på skatteområdet krever at medlemslandene kommer fram til enighet. Forslaget om en felles EU-skatt ble endelig skrinlagt sommeren 2012.

Deretter foreslo Belgia, Tyskland, Estland, Hellas, Spania, Frankrike, Italia, Østerrike, Portugal, Slovenia og Slovakia at disse landene skulle arbeide for en felles transaksjonsskatt etter prosedyren for utvidet samarbeid («enhanced cooperation»). Prosedyren innebærer at det eventuelt vedtas et felles regelverk for disse 11 landene, og at andre medlemsland har anledning til å slutte seg til senere. Rådet godkjente tidlig i 2013 bruk av denne prosedyren, noe som er første gang på skatteområdet. De 11 landene må vedta regelverket enstemmig. Det tas sikte på enighet i nær framtid med mål om at første fase av en felles transaksjonsavgift kan innføres fra 1. januar 2016.

9.6 Utvalgets oppsummering og vurderinger

I den grad gjeldsfavoriseringen i selskapsskatten isolert sett påvirker gjeldsgraden i selskapssektoren, kan det gjøre norsk økonomi mer sårbar. En eventuell økt gjeldsgrad i selskapssektoren kan ha særlige uheldige virkninger i finanssektoren. Dette skyldes at en for høy gjeldsgrad ikke bare vil utgjøre en risiko for banken selv, men for det finansielle systemet som helhet. Utvalget mener imidlertid at andre tiltak i reguleringen av finansmarkedene er mer målrettede for å fremme finansiell stabilitet enn endringer i skattesystemet.

Det kan oppstå negative eksternaliteter fra aktivitet i finanssektoren. Dette er særlig knyttet til oppbygging av risiko i økonomien. Dersom denne samfunnsøkonomiske kostnaden ikke internaliseres i den bedriftsøkonomiske kostnaden, vil ikke de ulike aktørenes bidrag til kriserisikoen bli reflektert i markedsprisene. Det kan da være fare for at sektoren blir for stor eller at det blir tatt for høy risiko. Problemet kan bli forsterket av at store enkeltaktører kan sies å ha en implisitt statsgaranti. I etterkant av finanskrisen er bankenes avgiftsplikt til Bankens sikringsfond endret slik at sikringsfondsavgiften nå har fellestrekk med stabilitetsavgifter i andre europeiske land.

Hensynet til finansiell stabilitet ivaretas gjennom reguleringen av og tilsyn med finansinstitusjonene og finansmarkedene. Avgiften til Bankenes sikringsfond bidrar imidlertid til oppbygging av kapital utover minimumskravene. Utover denne avgiften mener utvalget at finansiell sektor i utgangspunktet bør beskattes som andre næringer. Dersom selskapsskattesatsen reduseres, bør lettelsen også omfatte finansiell sektor.

Finansiell sektor bør heller ikke beskattes lempeligere enn andre sektorer gjennom særregler i selskapsskatten. Utvalget mener særregelen om avsetninger til forsikringsfond i skatteloven § 8-5 bør vurderes nærmere. Fradraget etter skatteloven § 8-5 er sammenfallende med de aktuelle avsetningene etter forsikringslovgivningen og regnskapsreglene, som kan gi uheldige skatteeffekter. Videre bør det utredes om avsetningsfradraget skal korrigeres for permanente forskjeller som oppstår i underliggende datterselskap av livsforsikringsselskap som forvalter kundemidler. Skattefrie inntekter hos datterselskap (eksempelvis aksjeinntekter under fritaksmetoden) bør i utgangspunktet ikke generere særskilte fradrag hos forsikringsselskapet, se omtalen under punkt 9.3.2 .

I kapittel 3 har utvalget i utgangspunktet lagt til grunn at praktiske og administrative hensyn tilsier at realisasjonsbasert beskatning av kapitalavkastning bør være hovedregelen. Ut fra hensynet til nøytralitet i beskatningen burde en imidlertid skattlagt påløpt avkastning. Verdiendringer på beholdningsstørrelser, for eksempel finansielle instrumenter, ville da blitt skattlagt på grunnlag av endringer i markedsverdiene. Utvalget vil påpeke at markedsverdiprinsippet i stor grad legges til grunn som skattemessig tidfestingsregel for gevinster og tap på finansielle instrumenter i banker for regnskapsformål. Det kan da blant annet oppstå betydelige midlertidige forskjeller hos bankene ved bruk av realisasjonsprinsippet for skatteformål. Tidligere skulle utsatt skattefordel (i form av midlertidige forskjeller mellom årsregnskap og skatteregnskap) ikke medregnes ved beregning av bankenes kjernekapital. Hensynet til negativ virkning for kapitaldekningen for bankene har derfor vært hovedbegrunnelsen for et eventuelt unntak fra realisasjonsprinsippet. Etter nye kapitaldekningsregler i EU (CRD IV) kan imidlertid utsatt skattefordel i en stor grad hensyntas ved beregning av kjernekapitalen. Reglene er implementert i norsk rett. Selv om skattesystemet for øvrig er basert på realisasjonsprinsippet, mener utvalget det er grunn til å vurdere om et markedsverdiprinsipp som tidfestingsregel for gevinster og tap på finansielle instrumenter i banker mv. kan være egnet.

I merverdiavgiften er det også en forskjell mellom finanssektoren og andre næringer ved at de fleste finansielle tjenester er unntatt avgiften. Det innebærer at det ikke ilegges avgift på en hoveddel av finansinstitusjonenes omsetning, men institusjonene får heller ikke fradrag for avgift som inngår i de tilhørende kostnadene. Finanssektoren blir dermed skattlagt i merverdiavgiftssystemet gjennom inngående avgift i stedet for differansen mellom utgående og inngående avgift. Unntaket for merverdiavgift for finansielle tjenester bidrar til en uheldig vridning av produksjon og forbruk mot disse tjenestene og bort fra relativt sett dyrere, avgiftsbelagte varer og tjenester. Dette bryter med nøytralitetsprinsippet som ligger bak utformingen av merverdiavgiften. Unntaket bidrar også til at kostnaden for finansielle tjenester blir høyere for bedriftene, mens husholdningene mottar billigere finansielle tjenester enn de ville under en generell merverdiavgift.

Utvalget mener Finansdepartementet bør videreføre arbeidet med å løse problemene knyttet til dagens unntak i merverdiavgiften for finansiell sektor, jf. omtalen i Prop. 1 LS (2013–2014). Merverdiavgiftsgrunnlaget bør utvides til å omfatte finansielle tjenester som ytes mot konkrete vederlag i form av gebyrer, provisjon mv., for eksempel skadeforsikring. Samtidig bør en også beskatte margininntektene i finanssektoren. Utvalget er i utgangspunktet enig i at en avgift på margininntekter fra finansielle tjenester bør utformes slik at den har flest mulig av merverdiavgiftens nøytralitetsegenskaper. Nøytral skattlegging krever at det kan defineres et skattegrunnlag som identifiserer merverdien. Det bør imidlertid vurderes nærmere om margininntekter bør beskattes på nivå med ordinær merverdiavgift eller om man skal ta hensyn til at en avgift på rentemarginer kan påvirke preferansen mellom konsum og sparing over tid.

Utvalget mener det bør innføres en slik avgift på margininntekter så snart som mulig, selv om det på kort sikt ikke er mulig å ivareta alle merverdiavgiftens nøytralitetsegenskaper. På den måten fjernes en del av de uheldige vridningene ved dagens unntak i merverdiavgiften. De nye vridningene som oppstår ved at avgiften ikke ivaretar alle nøytralitetsegenskapene i merverdiavgiften, anses å være mindre alvorlig enn vridningene dagens unntak medfører. Utvalget vil imidlertid anbefale at Finansdepartementet arbeider videre med å forbedre en slik avgift og utrede et konkret forslag som kan skjerme margininntekter fra bedriftskunder.

Så lenge en ikke kan skille mellom privatkunder og bedriftskunder, vil utvalget imidlertid ikke tilrå å hente inn hele skatteutgiften på 8,1 mrd. kroner. Hensynet til at avgiften kan virke som en skatt på sparing, som kan være mer skadelig enn ordinære konsumskatter, taler også for en gradvis innføring. Grunnlaget for avgiften på margininntekten baseres på grunnlaget som skissert i Prop. 1 LS (2013–2014) (men inntil videre uten skillet mellom person- og bedriftskunder).

I utgangspunktet hadde det vært en fordel om gebyrbelagte tjenester ble omfattet av merverdiavgiften med ordinær sats. Enkelhet i merverdiavgiftssystemet tilsier at det anvendes en felles sats for alle varer og tjenester. Uønsket vridning bort fra gebyrbelagte tjenester og over til økte marginer er et argument mot differensiering av en avgift på margininntekter og merverdiavgift på gebyrinntekter. På den annen side er det argumenter for å ta hensyn til at en avgift på rentemarginer kan påvirke preferansen mellom konsum og sparing over tid.

Utvalget vil som et utgangspunkt foreslå at det benyttes en felles sats for avgift på margininntekter og merverdiavgift på gebyrbelagte finansielle tjenester med et merproveny på 3,5 mrd. kroner. Utvalget vil påpeke at det kan vurderes ulike satser på avgift på margininntekter og merverdiavgift på gebyrbelagte tjenester, særlig dersom det i praksis viser seg at finansinstitusjonene i liten grad kan ersatte gebyrinntekter med margininntekter.

Utvalget har vist til omtalen i Prop. 1 LS (2013–2014) hvor det er gitt en foreløpig skisse til hvordan margininntektene kan omfattes av en form for merverdiavgift. Det er pekt på at det er flere forhold som må vurderes nærmere og et konkret forslag til regelverk må utformes. Utvalget har notert seg dette, men legger til grunn at utvalgets tilnærming hvor en tar sikte på å innføre en enkel variant av avgift på marginer som i første omgang ikke skiller mellom husholdninger og næringsdrivende, vil være noe enklere enn om en skulle utrede en helt nøytral modell slik som det er skissert i Prop. 1 LS (2013–2014).

Referanser

Auerbach, Alan J. og Roger Gordon (2002): «Taxation of Financial Services Under a VAT», American Economic Review, Papers and Proceedings 92.

Boadway, Robin og Michael Keen (2003): «Theoretical Perspectives on the Taxation of Capital Income and Financial Services: A Survey.»

Chia, N-C og J. Whalley (1999): «The Tax Treatment of Financial Intermediation», Journal of Money, Credit and Banking 31, 704-19.

Grubert, Harry and James Mackie (1999): «Must Financial Services be Taxed under a Consumption Tax?», National Tax Journal LIII, 23-40.

De Mooij, Ruud (2011): «Tax Biases to Debt Finance: Assessing the Problem, Finding Solutions», IMF Staff Discussion Note.

Jack, William (2000): «The Treatment of Financial Services Under a Broad-Based Consumption Tax», National Tax Journal 53.

Keen, Michael, Alexander Klemm and Victoria Perry (2010): «Tax and the Crisis», Fiscal Studies.

Keen, Michael og Ruud De Mooij (2012): «Debt, Taxes and Banks, IMF Working Paper.

Meade, James (1978): «The Structure and Reform of Direct Taxation», Allen & Unwin.

Meld. St. 24 (2011–2012) Finansmarknadsmeldinga 2011.

Norges offentlige utredninger 2011: 1: «Bedre rustet mot finanskriser.»

Poddar, Satya og Morley English (1997): «Taxation of financial services under a value-added Tax: Applying the Cash-Flow Apporach», National Tax Journal 50, 89-112.

Poddar, Satya (2007): «VAT of Financial Services, Searching for a Workable Alternative» i GST in Retrospect and Prospect, red. ved Richard Krever og David White.

Prop. 11 L (2012–2013) Endringer i finanstilsynsloven, banksikringsloven og foretakspensjonsloven.

Prop. 1 LS (2013–2014) Skatter, avgifter og toll 2014.

Slemrod, Joel (2009): «Lessons for Tax Policy in the Great Recession», National Tax Journal.

Statens offentliga utredningar 2014: 40: «Neutral bolagsskatt – för ökad effektivitet och stabilitet», Sverige.

Fotnoter

Kundemidler er eiendeler som motsvarer forsikringsmessige avsetninger til dekning av kundeforpliktelser. Disse midlene forvaltes i kundeporteføljene (kollektivporteføljen og investeringsvalgporteføljen), mens selskapsmidlene forvaltes i selskapsporteføljen. I skadeforsikring er det ikke trukket et tilsvarende skille mellom kundemidler og selskapsmidler. Det skal også her foretas avsetninger til dekning av forpliktelser overfor forsikringskundene, men forvaltningskapitalen og avkastningen på midlene tilhører selskapene.

Se omtalen i Prop. 1 LS (2012–2013) kapittel 5. Ettersom eierne av forsikringsselskap ikke har tilgang til avkastningen på kundemidlene, passer fritaksmetoden og aksjonærmodellen dårlig på denne type aksjeinvesteringer. I stedet beskattes forsikringskundene ved utbetaling fra forsikringsselskapet etter skattereglene for pensjons- og forsikringsprodukter.