3 Skatt på kapitalinntekter i en liten, åpen økonomi

3.1 Innledning

I dette kapitlet vil utvalget se nærmere på det teoretiske og empiriske grunnlaget for skattlegging av kapitalinntekter i en liten, åpen økonomi. Skattesystemets hovedoppgaver er å finansiere offentlig virksomhet og overføringer, påvirke fordeling av inntekt og formue mellom personer og fremme effektiv ressursbruk. Utformingen av skatte- og avgiftssystemet bør bidra til at disse hovedmålene oppnås mest mulig effektivt. Skattesystemets rolle og utforming er nærmere omtalt i avsnitt 3.2.

I avsnitt 3.3 drøfter utvalget om beskatning av kapitalinntekter er forenlig med et mål om effektiv ressursbruk. Til tross for at beskatning av kapitalinntekter kan lede til effektivitetstap i økonomien (vridende beskatning), er det både teoretiske og praktiske argumenter for å skattlegge kapitalinntekter for personer. Det er ikke like opplagt at kapitalinntekter i selskap (overskudd) bør skattlegges. En viktig forskjell mellom beskatningen av selskap og beskatningen av personer er at selskap ikke bærer skattebyrden. Selskapsskatten bæres reelt sett av gruppene som har tilknytning til selskapene, som arbeidstakere, eiere, kunder og leverandører. Det kan imidlertid anføres flere argumenter, blant annet av praktisk karakter, for å skattlegge selskap. Uten selskapsbeskatning måtte en gjennomført løpende beskatning av selskapsinntekten på (den norske) eierens hånd. Slik løpende skattlegging av eieren er vanskelig, og i praksis får en ikke gjennomført en fullstendig beskatning før inntekten har tilfalt eieren direkte, for eksempel i form av utbytte. I så fall vil det lønne seg for personer å omgå den personlige beskatningen ved å opptjene inntekter og beholde dem i et selskap. Uten selskapsskatt vil slike omgåelser bli omfattende. En godt utformet selskapsskatt fører i liten grad til innlåsing av kapital slik realisasjonsbaserte kapitalskatter gjør. Dessuten skattlegges landspesifikk grunnrente gjennom selskapsskatten. Det siste er særlig viktig for Norge.

Utforming og prinsipper for kapitalbeskatningen i en liten, åpen økonomi drøftes i avsnitt 3.4. Kapitalbeskatningen kan ha ulike virkninger på sparing og investering avhengig av hvilke prinsipper som legges til grunn for beskatningen. Utformes kapitalbeskatningen etter residensprinsippet, virker den i hovedsak som en skatt på sparing, mens beskatning etter kildeprinsippet innebærer at kapitalbeskatningen i hovedsak virker som en skatt på investeringer i Norge. En konsekvent praktisering av residensprinsippet innebærer at norske investorer betaler like mye skatt på investeringen uavhengig om avkastningen opptjenes i Norge eller utlandet. En konsekvent praktisering av kildeprinsippet vil innebære at norske investorer betaler høyere eller lavere skatt på investeringer i utlandet, avhengig av skattesatsen i investeringslandet. I praksis følger de fleste land verken det ene eller andre prinsippet konsekvent. I mange land skattlegges kapitalinntekt på personlig hånd etter residensprinsippet, mens selskapsskatten fungerer som en kildeskatt.

En konsekvent residensbeskatning av selskap (der norskeide selskap står overfor et norsk skattenivå på alle investeringer) har mange fordeler. Ikke minst vil det sikre at det er avkastningen før skatt som styrer investeringene. Et norsk selskap kan da ikke oppnå lavere beskatning ved å investere i utlandet fremfor i Norge. En ulempe med en konsekvent residensbeskatning er at utenlandske datterselskap av norske morselskap vil kunne få høyere effektiv skattlegging enn om morselskapet var lokalisert utenlands. Norge vil i så fall bli et mindre attraktivt hjemland for konsern med virksomheter i utlandet.

I avsnitt 3.5 vurderer utvalget hvilken rolle kapitalbeskatningen som helhet bør ha i en liten, åpen økonomi og hvilke typer skatter som har de største negative virkningene på økonomisk vekst. Enkelte empiriske studier blant annet fra OECD antyder at en tradisjonell selskapsskatt og personlige inntektsskatter har de største negative virkningene, mens eiendomsskatt og konsumskatter (avgifter) virker mindre hemmende på økonomisk vekst. Også enkle generelle likevektsmodeller for en liten, åpen økonomi kommer til at kapitalbeskatning er mer skadelig enn skatt på konsum og skatt på eiendom. Dette kan isolert sett tilsi at en bør legge mindre vekt på kapitalbeskatning og mer vekt på andre skatter og avgifter, som konsum- og eiendomsskatter.

Kapitlet omtaler i liten grad problemstillinger knyttet til overskuddsflytting og uthuling av skattegrunnlaget. Utvalget vil i kapittel 4 komme tilbake til hva som er de viktigste utfordringene i selskapsskatten i Norge, sett i lys av den internasjonale utviklingen. Avsnitt 3.5 oppsummerer utvalgets vurderinger.

3.2 Generelt om skatte- og avgiftssystemets rolle og utforming

3.2.1 Skatte- og avgiftssystemets oppgaver

Skatte- og avgiftssystemet blir gjerne tillagt følgende tre hovedoppgaver:

Offentlige inntekter.Skatter og avgifter finansierer offentlig virksomhet og overføringer.

Fordeling.Skattesystemet utformes for å påvirke fordelingen av inntekt og formue mellom personer.

Korrigering av markedssvikt.Noen skatter og avgifter kan fremme en mer effektiv ressursbruk, for eksempel miljøavgifter, gjennom å sette en pris på negative, eksterne virkninger av ulike aktiviteter. Negative, eksterne virkninger er samfunnsøkonomiske kostnader som ikke er reflektert i bedriftenes og husholdningenes kalkyler og som den enkelte private aktør derfor ikke legger tilstrekkelig vekt på.

Det er ikke uvanlig at skatte- og avgiftssystemet også blir tillagt ytterlige oppgaver. Blant annet har også andre politiske mål påvirket enkeltdeler i det norske skatte- og avgiftssystemet. Noen eksempler er regionalt differensiert arbeidsgiveravgift og gunstige skatteregler for primærnæringene og rederinæringen, som har henholdsvis en distriktspolitisk og næringspolitisk begrunnelse.

Skattesystemets oppgave med å sikre inntekter til det offentlige på en effektiv måte kan komme i konflikt med ønsker om å bruke skattesystemet til å oppnå andre mål. For et gitt nivå på de offentlige inntektene vil skattelettelser til noen utvalgte grupper innebære at skattene for andre må øke. Det kan øke de samfunnsøkonomiske kostnadene ved skattesystemet. Alternativet er å finansiere disse skattelettelsene med kutt i offentlige utgifter, normalt på områder som rammer andre enn dem som nyter godt av skattelettelsen. Det er dermed ikke mulig å bruke skattesystemet aktivt til å oppnå mange mål uten at en enten reduserer ambisjonsnivået for hva offentlig sektor skal drive med, eller er villig til å la noen betale gjennom høyere skatter eller reduserte ytelser. I tillegg er gjerne skattesystemet mindre egnet for å oppnå mål enn andre mer direkte virkemidler, jf. avsnitt 3.2.3 om skatter og avgifter vs. direkte støtte som virkemiddel.

3.2.2 Sentrale retningslinjer for utforming av skatte- og avgiftssystemet

Skatter og avgifter påvirker som regel atferden til skattyterne. Økt skatt på en vare fører for eksempel normalt til at det blir kjøpt (og dermed produsert) mindre av denne varen. Tilsvarende blir det mindre lønnsomt å jobbe eller å sette penger i banken dersom en del av avkastningen blir trukket inn i skatt. Dette reduserer effektivieteten i økonomien.

I noen tilfeller kan skatter og avgifter føre til mer effektiv bruk av samfunnets ressurser, for eksempel dersom avgiften fører til reduksjon av miljøskadelige utslipp. I slike tilfeller er det nettopp intensjonen at en skatt skal påvirke atferden i en ønsket retning for samfunnet.

På bakgrunn av grunnleggende økonomiske prinsipper er det mulig å trekke opp enkelte retningslinjer for hvordan skatte- og avgiftssystemet bør utformes:

Først benyttes markedskorrigerende skatter, først og fremst fordi det bidrar til en mer effektiv ressursbruk. I tillegg kan det gi inntekter til det offentlige.

Deretter benyttes nøytrale skatter så langt det er mulig, dvs. skatter som ikke påvirker produsenters og forbrukeres økonomiske valg. Ett eksempel er grunnrenteskatter (i Norge har vi grunnrenteskatt i petroleums- og vannkraftsektoren).

Til slutt brukes vridende skatter for å oppnå det ønskede nivået på skatteinntektene og på inntektsfordelingen.

I praksis kommer en ikke utenom vridende skatter for å dekke finansieringsbehovet til det offentlige og for å oppnå den ønskede omfordeling av inntekter. Ved utformingen av vridende skatter er det isolert sett ønskelig å få det samlede effektivitetstapet så lavt som mulig, men en må samtidig ta hensyn til fordelingsvirkningene av skattesystemet. I praksis må myndighetene avveie hensynet til effektiv ressursbruk og hensynet til fordeling, ettersom økt vektlegging av det ene hensynet kan gjøre det vanskeligere å oppnå det andre. Denne avveiningen blir ytterligere komplisert dersom en i tillegg skal oppnå også andre målsetninger ved hjelp av skatte- og avgiftssystemet, jf. avsnitt 3.2.1.

Vridende skatter og avgifter har samfunnsøkonomiske kostnader ved at de fører til at den prisen som en kjøper må betale for en vare eller tjeneste, er høyere enn de reelle (samfunnsøkonomiske) kostnadene ved å tilby/produsere denne varen eller tjenesten. Denne differansen (skattekilen) bidrar til at arbeidskraft, kapital og naturressurser påvirkes av skatter og avgifter og ikke bare styres av samfunnsøkonomisk lønnsomhet. Ressursene blir dermed utnyttet mindre effektivt enn om de ikke ble skattlagt.

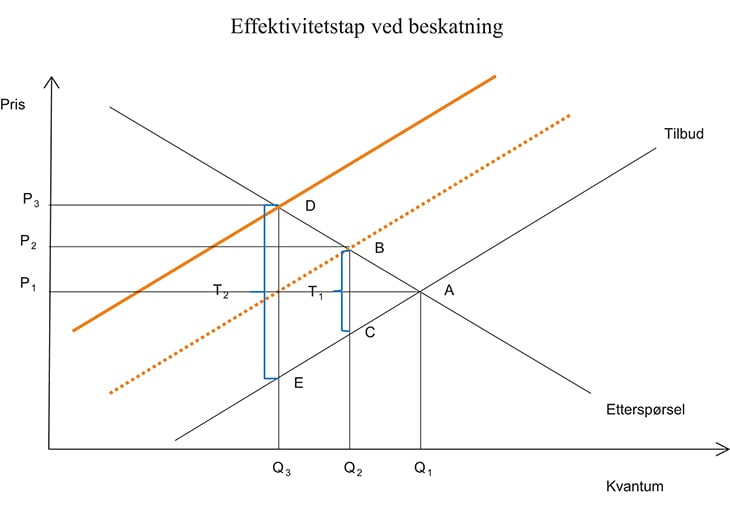

Et resultat fra økonomisk teori er at effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen. I figur 3.1 er dette illustrert for en mengdeavgift. Som figuren viser, øker skatten prisen til forbruker. Dette fører til redusert etterspørsel og dermed lavere produsert kvantum. Effektivitetstapet ved beskatning er gitt ved trekanten ABC ved skattesats T1.Dette øker mer enn det dobbelte ved en dobling av skattesatsen (T2). Da er effektivitetstapet gitt ved trekanten ADE.

Figur 3.1 Effektivitetstap ved beskatning

Kilde: Utvalget.

Med utgangspunkt i økonomisk teori kan en utlede noen generelle retningslinjer for hvordan skatter og avgifter bør utformes for å holde de samfunnsøkonomiske kostnadene så lave som mulig:

Det bør være høyere skattesatser i de markedene der tilbud eller etterspørsel påvirkes lite av skatten, enn i markeder der påvirkningen er stor.

Det er bedre å ha lave skattesatser på flere ulike og relativt brede skattegrunnlag enn å ha høye skattesatser på få og smale skattegrunnlag. Det skyldes at effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen.

Skatter og avgifter bør i minst mulig grad påvirke produksjonsbeslutningene, dvs. at produksjonen bør innrettes slik at den samlede verdiskapingen blir størst mulig for en gitt tilgang på innsatsfaktorer.

Den første retningslinjen kan forklare hvorfor det kan være fornuftig å ha lavere skatt på kapital enn på arbeid, siden en må anta at kapital er mer mobil over landegrensene enn arbeidskraft. Videre kan retningslinjen tale for at det bør være høyere avgifter på enkelte varer og tjenester enn på andre. Den andre retningslinjen kan være et argument for å unngå for mange særordninger i skattesystemet som innsnevrer skattegrunnlaget. Den tredje retningslinjen innebærer blant annet at en bør legge stor vekt på nøytralitet i kapitalbeskatningen, da det vil bidra til at den samfunnsøkonomiske avkastningen av investeringene (verdiskapingen) blir høyere, jf. avsnitt 3.3.

Skattereformen i Norge i 1992 baserte seg langt på vei på disse generelle retningslinjene.

3.2.3 Skatter og avgifter vs. direkte støtte som virkemiddel

Skattesystemet blir i enkelte sammenhenger brukt til å erstatte eller supplere offentlige overføringsordninger til utvalgte personer eller næringer gjennom særskilte unntak og særordninger som innebærer redusert skatt. Fordelen ved slike skattesubsidier kan likestilles med det å motta en direkte overføring fra det offentlige. Skattesubsidiene er imidlertid normalt betinget av at vedkommende har skattbar inntekt.

I de tilfellene der skatter og avgifter brukes til å oppnå et bestemt politisk mål, bør det vurderes om dette er et mer egnet virkemiddel enn offentlige kontantytelser eller tjenester. Skatter og avgifter er relativt generelle virkemidler, i den forstand at en eventuell særskilt skattelettelse i liten grad kan målrettes mot en bestemt mottaker. Skattereglene må utformes slik at alle som tilfredsstiller visse kriterier, får den aktuelle skatte- eller avgiftslettelsen. Skatter og avgifter er dermed normalt et lite egnet virkemiddel i situasjoner der formålet er å støtte spesifikke aktiviteter eller virksomheter og/eller hvor det skal være rom for skjønn. Det siste henger blant annet sammen med at skattemyndighetene ikke har kompetanse til å foreta skjønnsmessige vurderinger på mange av de områdene hvor en i prinsippet kunne gitt skattefordeler framfor direkte støtte. Jo mer målrettet en ønsker at støtten skal være, desto mindre egnet vil skatte- og avgiftssystemet normalt være sammenlignet med direkte støtte over statsbudsjettet (selektive virkemidler). Støtteordninger på utgiftssiden vil også bidra til å synliggjøre den støtten som faktisk gis. Det gjør det enklere å prioritere mellom hvilke aktiviteter som skal få støtte.

Det vil som regel oppstå vanskelige grensedragninger når skattesystemet skal ivareta svært spesifikke mål. Hvis skattesatsene er høye, skaper slike grenser omgåelsesproblemer og administrative kostnader for både skattyter og skattemyndigheter. De samfunnsøkonomiske kostnadene og fordelingsmessige konsekvensene ved å bruke skattesystemet til å ivareta mange politiske mål, kan derfor bli svært høye. Det tilsier at en bør være svært tilbakholden med å tillegge skattesystemet mange mål.

3.3 Nærmere om kapitalbeskatning og effektiv ressursbruk

3.3.1 Sammenhengen mellom effektiv ressursbruk og optimal skattlegging

Skattesystemet bør i minst mulig grad stå i veien for effektiv ressursbruk. Med effektiv ressursbruk i samfunnsøkonomisk forstand menes en situasjon der det ikke er mulig å omfordele ressursene slik at noen får økt velferd uten at det går utover andre. For at ressursbruken skal være samfunnsøkonomisk effektiv, må følgende tre krav være oppfylt:

effektivitet i produksjonen

effektivitet i forbruket

effektivitet i sammensetning av produksjon og forbruk

Med effektivitet i produksjonen menes det at en ikke skal bruke større mengder innsatsfaktorer enn det som trengs for å produsere en gitt mengde varer og tjenester. Hvis det er mulig å øke produksjonen av varer og tjenester gjennom en ren omfordeling av ressursinnsatsen, brukes ikke ressursene på en effektiv måte.

Effektivitet i forbruket har en tilsvarende forklaring. Det skal ikke være mulig å øke velferden til noen personer gjennom en annen fordeling av forbruksvarer uten at andre må redusere sin velferd. Dette tilsier at alle muligheter for gjensidig fordelaktige bytter av varer og tjenester er uttømt.

Kravet til effektivitet i sammensetningen av produksjon og konsum knytter sammen de to førstnevnte forholdene. Dette vilkåret forutsetter at forbrukernes verdsetting av et bestemt gode på marginen skal være lik kostnaden i form av redusert tilgang på andre goder. I motsatt fall hadde det vært mulig å øke noens velferd uten at det gikk ut over andre.

Som nevnt foran vil det ikke være mulig å unngå effektivitetstap når en utformer skatte- og avgiftssystemet. Spørsmålet er hvordan effektivitetstapet skal fordeles på de ulike skattegrunnlagene, slik at samlet tap blir minst mulig. En av retningslinjene i avsnitt 3.2.2 tilsier at en bør ha mange skattegrunnlag og dermed effektivitetstap i mange deler av økonomien. Det er imidlertid et viktig unntak fra dette, nemlig at en alltid bør innrette beskatningen slik at en får effektivitet i produksjonen, jf. Diamond og Mirrlees (1971). Det betyr at produksjonsfaktorenes grenseproduktivitet må være den samme i alle bedrifter og i alle anvendelser, slik at den samlede verdiskapningen («samfunnskaken») blir størst mulig. Dette prinsippet innebærer at det ikke er optimalt med skatt på produserte innsatsfaktorer, herunder leveranser mellom bedrifter. I henhold til dette resultatet bør derfor all vridende varebeskatning legges på konsumentene.

3.3.2 Bør kapitalinntekt for personer skattlegges?

Et sentralt spørsmål i den skatteøkonomiske litteraturen har vært om det er optimalt å skattlegge kapitalinntekter for personer.1 Når personer skattlegges for sine kapitalinntekter, reduseres avkastningen av å spare ved at belønningen for å utsette konsumet blir mindre. Ifølge Atkinson og Stiglitz (1976)2 bør kapitalinntekter ikke skattlegges så lenge en står fritt til å skattlegge arbeidsinntekter med variable (progressive) skattesatser. Skatt på kapitalinntekt vil på samme måte som skatt på arbeidsinntekt svekke insentivet til å arbeide, og i tillegg svekke insentivet til å spare. Det vil da være mer effektivt å skattlegge arbeidsinntekt direkte uten å påvirke sparebeslutningen.

En viktig forutsetning for resonnementet til Atkinson og Stiglitz er at avveiningen mellom konsum og fritid ikke påvirkes av hvor man befinner seg i livsløpet. Hvis verdien av konsum i fremtiden henger tettere sammen med fritid enn konsum i dag, vil skatt på kapitalinntekt delvis fungere som en indirekte skatt på fritid. Skattlegging av kapitalinntekt kan da delvis motvirke de uheldige vridningene fra skattleggingen av arbeidsinntekt. Med en slik forutsetning kan en viss beskatning av kapitalinntekter være optimalt.

Det kan trekkes fram flere argumenter for å skattlegge kapitalinntekter:

I praksis er det vanskelig å skille mellom kapital- og arbeidsinntekter. Hvis kapitalinntekter ikke skattlegges, vil det oppstå sterke insentiver til å omdanne arbeidsinntekt til kapitalinntekt.

Empirisk forskning indikerer at det er en positiv sammenheng mellom sparetilbøyelighet og skatteevne. Det betyr at personer som over livsløpet har det største inntektspotensialet, og dermed størst skatteevne, har en høyere sparerate enn andre. I så fall vil kapitalinntekter delvis «avsløre» personer med stor skatteevne. Skattlegging av kapitalinntekter kan derfor være en effektiv måte å oppnå omfordeling på, jf. Saez (2002).

Hensynet til omfordeling kan tilsi at kapitalinntekter skattlegges, særlig dersom det ikke er mulig å skattlegge overføringer av kapital mellom generasjoner på en god måte, f.eks. gjennom en arveavgift. Overføring av kapital mellom generasjoner er en kime til økt ulikhet i mange land, jf. Piketty (2014).

Kapitalinntekt som uten økt risikotaking overstiger normalavkastningen på sparingen (det beløpet skattyter krever for å utsette konsumet), kan skattlegges uten at sparebeslutningen blir påvirket.

En vesentlig del av arbeidsinntekten, som skattlegges progressivt, er avkastning av utdannelse og innsats. En skatt på kapitalinntekt kan redusere skatten på arbeid og gjøre det mer lønnsomt å ta utdannelse.

Siden kapitalmarkedene ikke er perfekte, kan skattlegging av kapitalinntekt delvis ses på som en overføring fra personer som har tilgang på kreditt og kunnskap om bruk av kapitalmarkedene til personer som er kredittrasjonerte og uten særskilte markedskunnskaper. Kapitalinntektsbeskatning kan dermed bidra til å redusere uheldige fordelingsvirkninger av imperfekte kapitalmarkeder.

Et skattesystem er avhengig av tillit som igjen er avhengig av opplevd rettferdighet. Selv om det finnes grunner til å unnta en form for inntekt fra beskatning, vil det for skattyterne være vanskelig å forstå hvorfor visse inntekter skulle unntas beskatning.

Samlet finnes det derfor både teoretiske og praktiske argumenter for å skattlegge kapitalinntekt for personer.

3.3.3 Hvem bærer selskapsskatten?

Selv om det er flere grunner til å skattlegge kapitalinntekter for personer, er det ikke like opplagt at selskap bør skattlegges for sine overskudd, jf. Diamond og Mirrlees (1971). En viktig forskjell mellom beskatningen av selskap og beskatningen av personer er at selskap ikke bærer skattebyrden i og for seg. De som bærer skattebyrden i selskapsbeskatningen er de gruppene som har tilknytning til selskapene og som blir berørt av deres disposisjoner.

Beskatning av selskap kan for eksempel føre til høyere priser for kunder. I så fall blir en del av skatten veltet over på kundegruppen. Videre kan en del av skatten bli veltet bakover på faktorleverandørene i form av lavere faktorpriser sammenlignet med en situasjon uten skatt. Dette kan for eksempel skje ved at arbeidstakerne i selskapet får lavere lønn enn de ellers ville ha fått. De vil da være med på å bære en del av skattebyrden.

Den sistnevnte overveltingen kan være særlig markert i en åpen økonomi med fri bevegelse av varer, tjenester og kapital over landegrensene. Med fri eksport og import vil bedriftene stå overfor priser på varene som er gitt på verdensmarkedet, og skatter kan ikke uten videre veltes over i prisene. Med frie kapitalbevegelser vil investorenes krav til avkastning etter selskapsskatt på investeringer innenlands avhenge av avkastningen som er mulig å oppnå i andre land. En skjerpet beskatning av selskap kan da redusere investeringene innenlands. I tilfelle vil kapitalmengden per sysselsatt over tid bli lavere enn den ellers ville vært, noe som igjen kan slå ut i lavere arbeidsproduktivitet og lavere lønnsnivå, men samtidig en høyere avkastning før skatt som kompenserer for den økte skatten. Det som i utgangspunktet var en skatteskjerpelse for kapitaleierne, vil da i stor grad bli veltet over på lønnstakerne gjennom lavere lønn.

Et resultat fra Gordon (1986) er at det under forutsetning om perfekt kapitalmobilitet ikke er optimalt for land med små, åpne økonomier å opprettholde en kildebasert skatt på alternativavkastningen. I et slikt tilfelle vil selskapsskatten i sin helhet belastes de som rår over de immobile innsatsfaktorene, primært arbeidstakere og grunneiere.

I en global sammenheng vil enhver kildebasert beskatning av kapitalinntekter hindre full produksjonseffektivitet. Det henger sammen med at kildebaserte skatter gir insentiver til en ineffektiv fordeling av investeringene mellom land. Global verdiskaping vil derfor bli mindre enn hva den kunne vært med en mer effektiv fordeling av investeringene, jf. avsnitt 3.4.1.

3.3.4 Noen argumenter for selskapsbeskatning

Det er grunn til å tro at en tradisjonell selskapsskatt gir et større effektivitetstap enn mange andre skatter på grunn av det mobile skattegrunnlaget. Det kan likevel anføres flere argumenter for å skattlegge selskap:

Dersom det foreligger en landspesifikk grunnrenteeller renprofitt, dvs. en meravkastning utover normalavkastningen som ikke kan oppnås i andre land, vil skattlegging av grunnrenten virke nøytralt, jf. avsnitt 3.3.5. Nøytrale skatter er attraktive fordi de reduserer behovet for vridende skatter. I Norge er dette viktig på grunn av store naturressurser. Se boks 3.1 for en nærmere forklaring av begrepet renprofitt.

Uten selskapsbeskatning måtte en gjennomført løpende beskatning av selskapsinntekten på (den norske) eierens hånd. Slik løpende skattlegging av eieren er vanskelig, og i praksis får en ikke gjennomført en fullstendig beskatning før inntekten har tilfalt eieren direkte, for eksempel i form av utbytte. En selskapsskatt har dermed den fordelen at den ilegges uavhengig av om avkastningen beholdes i eller tas ut av selskapet. Med full integrasjon mellom selskaps- og personbeskatningen, herunder en felles skattesats som i Norge, vil en også unngå innlåsningseffekter.

Personer som eier selskap, vil ha insentiver til å tilpasse seg vekk fra eller utsette personbeskatningen dersom selskap ikke skattlegges overhodet. Eiere kan for eksempel finansiere eget konsum med lån i selskap. Da vil selskapets renteinntekter være skattefrie, samtidig som renteutgiftene vil redusere personbeskatningen. Det vil være administrativt krevende å hindre slik tilpasning.

Kapital er ikke perfekt mobil. En skatt på selskap er derfor delvis en skatt også på utenlandske eiere av selskap i Norge. Hvis en skulle flyttet selskapsskatten over på eierne, ville det medføre en skattelettelse for utenlandske eiere dersom en ikke samtidig innførte en mer omfattende skatteplikt for utlendinger.

I høykonjunkturer med økt inntjening, vil selskapsskatten øke mens den reduseres i lavkonjunkturer. Selskapsskatt kan derfor virke mer (automatisk) stabiliserende enn mange andre skatter og avgifter.

For å hindre unndragelsesforsøk kan det være en fordel å beskatte inntekt på flere trinn med forholdsvis lave satser på hvert trinn, fremfor å konsentrere beskatningen om færre trinn med tilsvarende høyere satser. Inntekt som unndras beskatning på ett trinn, kan da bli fanget opp på et annet trinn, og på hvert trinn vil motivet til unndragelse bli mindre jo lavere skattesatsen er. På den annen side vil kontrollproblemet bli større med mange trinn siden flere forhold må kontrolleres.

Boks 3.1 Beskatning av renprofitt

I teorien om optimal beskatning skilles det gjerne mellom alternativavkastning og renprofitt. Hvis kapitalen ikke kaster mer av seg i den aktuelle produksjonen enn i beste alternative anvendelse, oppnår kapitalen alternativavkastningen. Kaster kapitalen mer av seg enn dette, utgjør differansen mellom faktisk avkastning og alternativavkastningen renprofitt. Renprofitter kan teoretisk skattlegges (opp mot 100 pst.) uten at det vil påvirke produksjonsbeslutningene. Det skyldes at innsatsfaktorene også etter skatt vil kaste mest av seg i den aktuelle anvendelsen. En slik skatt vil derfor være nøytral.

Renprofitter oppstår fordi enkelte innsatsfaktorer ikke blir avlønnet etter sin marginale verdiskaping i beste alternative anvendelse. Dersom innsatsfaktorene også kan oppnå en renprofitt i andre land enn der hvor overskuddet skattlegges, vil ikke lenger skattleggingen virke nøytralt. Da vil en skatt på renprofitt motivere til å redusere bruken av innsatsfaktorene. Det er derfor nødvendig å skille mellom renprofitt fra stedbundne faktorer og renprofitt fra mobile faktorer. Stedbundne faktorer kan for eksempel være tilgangen til spesielle naturressurser eller gunstig lokalisering av virksomheten. Mobile faktorer kan for eksempel være varemerker, patenter og egenutviklet kompetanse eller teknologi som benyttes i produksjonen.

I enkelte næringer vil det være mulig å identifisere renprofitten fra stedbundne faktorer. I Norge er produksjon av petroleum og vannkraft gode eksempler på slike næringer. Også i telesektoren og fiskerisektoren er det stedbundne faktorer gjennom fiskerikonsesjoner og frekvenstillatelser. I andre tilfeller vil det være krevende å skille ut hva som er renprofitt fra stedbundne faktorer.

3.3.5 Nøytralitetshensyn i kapitalbeskatningen

I det følgende benyttes begrepet kapitalbeskatning om blant annet beskatning av selskapsinntekt, renteinntekt, eierinntekt og formue. Kapitalbeskatning vil føre til et effektivitetstap ved at insentivene til sparing og/eller investering i et land blir svekket. Utformingen av kapitalbeskatningen vil imidlertid påvirke hvor stort effektivitetstapet vil være. Uansett nivå bør kapitalbeskatningen innrettes slik at den virker mest mulig nøytralt på skattyternes disposisjoner. Siden beskatningen potensielt kan påvirke mange valg hos skattyterne, er det mange hensyn å ta i utformingen av et mest mulig nøytralt system.

Likebehandling av investeringsobjekter

Hvis en forutsetter at avkastningen før skatt på et investeringsobjekt gir et godt bilde på den samfunnsøkonomiske avkastningen, er det vanskelig å se gode grunner til at skattesystemet skal behandle investeringsobjekter ulikt. Likebehandling av investeringsobjekter vil sørge for at kapitalen fordeles til prosjekter som kaster mest av seg i samfunnsøkonomisk forstand. Da maksimeres den samlede verdiskapingen. Selv om det skulle foreligge eksterne virkninger av en bestemt investering, positive eller negative, vil det oftest ikke være kapitalbruken som sådan som skaper disse. Problemer med eksterne virkninger bør derfor løses gjennom spesielle skatter (avgifter) og subsidier direkte på disposisjonene som skaper disse virkningene, og ikke gjennom kapitalbeskatningen. Det generelle utgangspunktet bør være at kapitalavkastning skattlegges mest mulig likt, uavhengig av hvilket objekt det er investert i. Et unntak fra dette utgangspunktet kan være behandlingen av renprofitter fra avlønningen av stedbundne faktorer. Slike renprofitter kan isolert sett skattlegges med satser opp mot 100 pst. uten at det vil påvirke den relative lønnsomheten av å investere i objektet.

Et kompliserende element er at ulike investeringer har ulik grad av risiko.

Investeringsprosjekter som i ettertid viser seg å gi samme avkastning og derfor er like lønnsomme på realisasjonstidspunktet, vil ikke bli betraktet som ekvivalente på investeringstidspunktet dersom risikoen ved prosjektene er forskjellig. Et spørsmål er derfor om en proporsjonal (helt symmetrisk) skatt på kapitalavkastningen vil vri investeringene ut fra graden av risiko. Stiglitz (1969) viser at en proporsjonal inntektsskatt på kapital vil påvirke risikotakingen på samme måte som en rundsumskatt (fast skattebeløp per innbygger) vil gjøre. Siden rundsumskatter ses på som helt nøytrale skatter, tilsier dette resultatet at en helt symmetrisk skatt på kapitalavkastning ikke vrir investeringene ut fra graden av risiko. Symmetri betyr at det må gis fullt fradrag for alle relevante kostnader, herunder tap.

Symmetri i skattleggingen, dvs. at skattesatsen er den samme uansett utfall av investeringen, skal være tilstrekkelig for at investeringene ikke skal vris ut fra graden av risiko. Det er derfor ikke nødvendig å utforme kompliserte regler for å kompensere for risikoen ved det enkelte investeringsprosjekt.

Likebehandling av finansieringsmåter

Et selskap kan finansieres på to måter, med lån eller med egenkapital. Finansering med egenkapital kan enten skje ved at det skytes inn ny egenkapital eller ved at det benyttes opptjent egenkapital. Skillet mellom lån og egenkapital handler prinsipielt om hvordan ulike investorer i et selskap fordeler risikoen og avkastningen av en investering mellom seg. Med tradisjonelle lån vil all avkastning opp til en på forhånd avtalt prosent av lånebeløpet tilfalle långiveren. Eventuell avkastning utover dette tilfaller dem som har skutt inn egenkapital. Avkastningen på egenkapitalen er generelt mer usikker, ettersom det er en større risiko for at avkastningen uteblir. Denne ulempen oppveies av at avkastningen, i motsetning til avkastningen på lån, i prinsippet er ubegrenset.

Ifølge det såkalte Miller-Modigliani-teoremet (Miller og Modigliani, 1958) vil verdien av et selskap utelukkende avhenge av den kontantstrømmen som genereres av selskapets eiendeler og ikke av selskapets sammensetning av gjeld og egenkapital. Finansieringsstrukturen vil kun påvirke hvordan verdiene fordeles mellom eiere og långivere. En forutsetning for dette resultatet er perfekte markeder, det vil si at det blant annet forutsettes fullkommen konkurranse i alle markeder, at alle har tilgang på samme informasjon og at det ikke finnes transaksjonskostnader. En annen forutsetning er at selskapene ikke betaler skatt.

I praksis kan selskapets ledelse, eiere og långivere ha ulik tilgang på informasjon (asymmetrisk informasjon) og ha ulike mål. Ledelsen kan for eksempel ønske å anvende selskapets kapital til investeringer og prosjekter som ikke nødvendigvis maksimerer eiernes avkastning. For å unngå dette vil eierne ønske å overvåke ledelsens atferd, og det har en kostnad for eierne (såkalte agentkostnader). Jensen og Meckling (1976) antar at disse kostnadene vil bli mindre om selskapet øker gjeldsgraden fordi det vil redusere den kapitalen som ledelsen kan disponere. På den annen side kan økt gjeldsgrad øke långivers behov for kontroll, noe som kan øke lånekostnadene (noe av lånekostnadene kan da tolkes som agentkostnader forbundet med gjeldsfinansiering). Selskapet vil kombinere gjeld og egenkapital slik at de samlede agentkostnadene blir lavest mulig.

En annen effekt av asymmetrisk informasjon kan være at det er rimeligere å finansiere investeringer med interne midler (opptjent egenkapital) enn med gjeld og innskutt egenkapital. Det skyldes at det gjerne er selskapets ledelse som er best informert om investeringenes fortjenestepotensial og risiko. Den asymmetriske informasjonen kan føre til at eierne og långiverne har vanskelig for å bedømme kvaliteten på investeringene og dermed vil kreve en ekstra avkastning. Det kan da bli dyrt for selskapet å finansiere seg med gjeld eller innskutt egenkapital. Den såkalte hakkeordensteorien i Myers og Majluf (1984) sier at selskap først vil bruke opptjent egenkapital, deretter gjeld og til slutt ny, innskutt egenkapital når andre finansieringskilder er uttømt.

Samlet sett kan det være mange årsaker til at selskapene har ulik gjeldsgrad. Ut fra de mange teoriene som finnes på dette feltet, er det imidlertid vanskelig å argumentere for at skattesystemet skal favorisere en bestemt finansieringskilde. Det er videre en flytende overgang mellom renter og utbytter. Et gjeldsbrev kan for eksempel inneholde som betingelse for betaling av renter at låntaker har gått med tilstrekkelig overskudd. Jo flere slike vilkår som finnes, desto mer vil rentebetalingene minne om utbytter. Disse forholdene taler for å behandle gjeld og egenkapital mest mulig likt skattemessig.

Ser en isolert på selskapsskatten, vil vanligvis egenkapital og lån behandles ulikt. Det vanlige er at lånekostnaden (renten) er fradragsberettiget, mens egenkapitalkostnaden (utbytte) ikke er det. Forskjellsbehandlingen av gjeld og egenkapital i selskap kan imidlertid motvirkes helt eller delvis dersom renter skattlegges mer enn utbytter på investorens hånd. Et eksempel på dette er det norske skjermingsfradraget, som gjør utbytter skattefrie (opptil skjermingsfradraget) samtidig som renteinntekter er fullt ut skattepliktige. Dersom investor og selskap er hjemmehørende i ulike land, vil imidlertid ikke nasjonale regler kunne motvirke denne forskjellen. Forskjellsbehandlingen av egenkapital og gjeld er en av premissene for internasjonal skatteplanlegging.

Likebehandling av finansieringsmåter blir nærmere drøftet i kapittel 4 om selskapsskattens utfordringer i det norske skattesystemet.

Likebehandling av virksomhetsformer

Ulike virksomhetsformer ivaretar gjerne forskjellige behov hos de næringsdrivende. I Norge vil næringsvirksomhet i enkeltpersonforetak være nært knyttet til den næringsdrivendes private økonomi, og hvor den næringsdrivende har et personlig ansvar for alle forpliktelser knyttet til næringen. Næringsvirksomhet gjennom aksjeselskap er i utgangspunktet atskilt fra eiernes private økonomi, og eieren har ikke et personlig ansvar for selskapets forpliktelser. Eiernes økonomiske risiko avhenger dermed av hvilken virksomhetsform en benytter seg av.

Forskjeller mellom virksomhetsformer gjør at skattereglene av praktiske grunner ikke kan utformes helt likt. Det bør likevel være en ambisjon å skattlegge kapitalavkastning mest mulig likt uansett virksomhetsform. I motsatt fall kan fordeling av kapital mellom ulike typer virksomheter til dels bli bestemt ut fra skattemessige hensyn. Dette fører til en samfunnsøkonomisk ineffektiv fordeling av kapitalressurser mellom næringer. Også administrative hensyn taler for likebehandling av ulike virksomhetsformer.

Løpende beskatning av kapitalavkastning

Skattlegging av gevinster ved realisasjon vil oftest medføre innlåsning. Innlåsning foreligger når det er mer lønnsomt å la være å realisere en skattepliktig kapitalgevinst, selv om kapitalen kunne ha oppnådd høyere avkastning i en annen plassering. Ved å holde kapitalen i den opprinnelige plasseringen, kan en skattekreditt føres videre. Den alternative plasseringen må gi en meravkastning som minst overstiger rentefordelen av skattekreditten, for at det skal være lønnsomt å omplassere kapitalen og betale skatt på den realiserte gevinsten. Innlåsning gir et samfunnsøkonomisk tap dersom den hindrer at kapitalen til enhver tid plasseres i de anvendelsene som gir høyest avkastning før skatt.

Innlåsning unngås dersom verdistigning skattlegges løpende istedenfor ved realisasjon. Alternativt kan innlåsningseffekten fjernes ved å skattlegge rentefordelen av skattekreditten ved realisasjon. Begge deler vil imidlertid gi økte administrative kostnader for skattyterne og skattemyndighetene. Skal innlåsningseffektene fjernes fullstendig, må alle objektene verdsettes hvert år uavhengig av omsetning. En skattlegging av rentefordelen av skattekreditten ved realisasjon vil også kreve informasjon om eiertiden til hvert objekt. For avskrivbare driftsmidler som faller i verdi, kan en teoretisk hindre innlåsning ved blant annet å la avskrivningene følge det økonomiske verdifallet, slik at det ikke oppstår skattepliktige gevinster.

Selv om utvalget ser argumenter for en løpende beskatning av all kapitalavkastning, mener utvalget at praktiske og administrative hensyn tilsier at en realisasjonsbasert beskatning, som i dag, bør være utgangspunktet.

Kompensasjon for inflasjon

Ved generell prisstigning i økonomien (inflasjon) vil en del av kapitalavkastningen på nominelle fordringer være en kompensasjon for at kapitalens kjøpekraft er redusert. Full inntektsbeskatning av nominell avkastning innebærer at denne kompensasjonen skattlegges på linje med reell kapitalinntekt. Motsatt får låntaker fradrag for den samme kompensasjonen og ikke bare for realrenten.

Inflasjon vil forsterke vridningene i kapitalbeskatningen hvis inflasjonskomponenten skattlegges. Insentivene til å spare blir desto svakere. Videre vil en eventuell forskjellsbehandling av investeringsobjekter, finansieringsmåter eller virksomhetsformer bli større. Eksempelvis vil investeringer i objekter som ikke inntektsbeskattes, f.eks. egen bolig, framstå som enda mer attraktive i et nominelt system enn i et inflasjonsjustert system.

Inflasjonsjustering av skattesystemet i Norge ble vurdert av blant annet Aarbakke-gruppen (NOU 1989: 14). Aarbakke-gruppen så klare fordeler ved et inflasjonsjustert system, men mente en helt korrekt justering ville vært uhåndterlig i praksis. Det ble hevdet at det ikke ville vært praktisk mulig å indeksere alle kapitalinntekter og kapitalutgifter. Gruppen pekte på at en delvis indeksering i seg selv ville gitt vridninger og dermed vært uheldig. Andre motargumenter ble også trukket fram. Blant annet antok gruppen at det ville vært problematisk for Norge å innføre inflasjonskorrigert beskatning samtidig som de fleste andre land opprettholdt et nominelt skattegrunnlag. Samlet sett kom Aarbakke-gruppen til at den ikke ville anbefale et inflasjonsjustert system.

Diskusjonen om inflasjonsjustering var særlig aktuell på 1970- og 1980-tallet som følge av høy inflasjon i mange land. Etter den tid er inflasjonen blitt vesentlig lavere og pengepolitikken er lagt om for blant annet å sikre lav og stabil prisvekst. I lys av dette og de praktiske utfordringene som taler mot inflasjonsjustering, bør det være uaktuelt å innføre helt eller delvis inflasjonsjustering av kapitalbeskatningen.

3.4 Kapitalbeskatning i en åpen økonomi

3.4.1 Residens- og kildeprinsippet i kapitalbeskatningen

I beskrivelsen av kapitalbeskatning i en åpen økonomi er det vanlig å skille mellom beskatning etter residensprinsippet og kildeprinsippet, jf. boks 3.2. Under residensprinsippet blir skatt på kapitalavkastning lagt på innenlandske kapitaleiere uavhengig av om kapitalen er investert hjemme eller i utlandet. Residensskatter, dvs. skatter som følger residensprinsippet, kan derfor betraktes som skatter på sparing. Kildeprinsippet innebærer at kapitalen blir beskattet bare i det landet kapitalen investeres i. Beskatning kun ved kilden kalles også ofte territorialbeskatning. Kildeskatter, dvs. skatter som følger kildeprinsippet, kan derfor betraktes som skatter på investeringer i kildelandet.

Residensprinsippet betyr at kapitalinntekt løpende skattlegges etter de regler og satser som gjelder i kapitaleierens hjemland uansett hvor i verden den er opptjent. Investorer som maksimerer avkastningen på investeringene sine, vil sørge for at den marginale kapitalavkastningen etter skatt blir den samme for alle alternative kapitalplasseringer. Dersom residensprinsippet praktiseres konsekvent (lik beskatning av alle investeringer for den enkelte investor), vil også den marginale avkastningen før skatt bli lik mellom ulike typer investeringer både hjemme og ute. Det vil føre til effektiv allokering av landets sparing. I den grad alle land praktiserer et konsekvent residensprinsipp, vil også realinvesteringene fordeles effektivt mellom land. Dette omtales gjerne som kapitaleksportnøytralitet (Richman, 1963). Residensprinsippet praktiseres konsekvent dersom det gis full kredit for skatt som eventuelt er betalt til kildelandet ved investeringer utenlands, jf. avsnitt 3.4.3.

Imidlertid vil marginal avkastning etter skatt være forskjellig, så lenge de effektive skattesatsene varierer mellom land. Dette gjør at sparere fra ulike land står overfor ulik avkastning etter skatt. Residensbaserte skatter vil dermed kunne gi ineffektiv fordeling av den globale sparingen, og en oppnår ikke effektivitet i konsumet, jf. beskrivelse av effektivitetskriteriene i avsnitt 3.3.1.

Kildeprinsippet innebærer at kapitalavkastning opptjent i utlandet beskattes etter skattereglene i landet der inntekten er opptjent og ikke i skattyters hjemland. Ettersom alle sparere vil stå overfor de samme kildeskattene, vil likevekt i kapitalmarkedene innebære lik marginalavkastning etter skatt på sparing i alle land. Internasjonal beskatning etter kildeprinsippet gir derfor global effektiv fordeling av sparing. Dette resultatet omtales gjerne som kapitalimportnøytralitet (Richman, 1963). Avkastningskravet etter skatt for sparere blir det samme uansett hvilket land kapitalen kommer fra. Dersom kildeskatten varierer mellom land, vil slike kildeskatter gi ineffektiv global fordeling av investeringer. Årsaken er at investorene vil tilpasse seg slik at den marginale avkastningen før skatt mellom investeringer i ulike land vil variere.

Effektivitetskriteriene kapitalimportnøytralitet og kapitaleksportnøytralitet ser med andre ord på optimal lokalisering av kapital henholdsvis i form av tilbudet av kapital (dvs. lokalisering av sparing) og i etterspørsel av kapital (dvs. lokalisering av realinvesteringer).

Boks 3.2 Tradisjonelle effektivitetskriterier i internasjonal kapitalbeskatning

Utgangspunktet for å vurdere effektivitetsvirkningene av ulike skattesystemer er en forutsetning om at investorer kan investere i ulike kapitalobjekter i ulike land, og at hver enkelt investor maksimerer den samlede avkastningen av investeringene sine. Investor vil da investere inntil den marginale avkastningen etter alle skatter er den samme for alle investeringene (justert for forskjeller i risiko). En skatt på avkastningen vil føre til at avkastningen før skatt må være høyere enn etter skatt. Dersom skatten er forskjellig på ulike investeringer, vil avkastningen før skatt måtte variere for at avkastningen etter skatt skal bli den samme.

Residensprinsippetbetyr at kapitalinntekt skattlegges etter de regler og satser som gjelder i kapitaleierens hjemland uansett hvor i verden den er opptjent. Dersom den nasjonale beskatningen likebehandler alle investeringer, vil alle investorer hjemmehørende i samme land stå overfor samme marginalskatt uavhengig av om investeringen skjer i hjemlandet eller utlandet. Den marginale avkastningen før skatt blir dermed lik mellom ulike typer investeringer både hjemme og ute. Det vil føre til effektiv allokering av det enkelte lands sparing. I den grad alle land beskatter etter et konsekvent residensprinsipp, vil det gi effektiv fordeling av investeringer mellom land (kapitaleksportnøytralitet). Et konsekvent residensprinsipp forutsetter at alle investeringer ute og hjemme beskattes likt og at det gis full kredit for eventuelt utenlandsk betalt skatt.

Kildeprinsippet(territorialprinsippet)innebærer at kapitalinntekt som opptjenes i utlandet, beskattes etter skattereglene i landet der inntekten er opptjent og ikke i skattyters hjemland. Den enkelte investor vil dermed stå overfor ulik beskatning av ulike investeringer, og det vil ikke være optimalt å tilpasse seg slik at den marginale avkastningen på investeringer hjemme og ute blir den samme. Dette gir en ineffektiv allokering av sparingen i det enkelte land. Dersom alle land fulgte kildeprinsippet, ville alle investorer stå overfor samme skatt på investeringene. Dermed blir avkastningen etter skatt lik uansett hvem som investerer, og marginalavkastningen etter skatt på sparing blir lik i alle land. Da vil skatten ikke påvirke fordelingen av sparingen mellom land, og sparernes avkastningskrav blir den samme uansett hvilket land kapitalen kommer fra (kapitalimportnøytralitet).

Med samme effektive skatt på kapitalinntekt i alle land ville det både være kapitaleksportnøytralitet og kapitalimportnøytralitet.

Dersom alle land benytter samme prinsipp, enten residensprinsippet eller kildeprinsippet, og skattesatsene er like, vil en oppnå både kapitaleksportnøytralitet og kapitalimportnøytralitet. Disse forutsetningene er imidlertid svært strenge. I praksis benytter ulike land ulike prinsipper, og skattesatsene varierer fra land til land.

Når de effektive skattesatsene varierer mellom land, er det ikke mulig å oppnå kapitaleksportnøytralitet og kapitalimportnøytralitet på samme tid. Det optimale beskatningsprinsipp for verdensøkonomien vil avhenge av om en legger størst vekt på å oppnå effektivitet på investeringssiden (kapitaleksportnøytralitet) eller på sparesiden (kapitalimportnøytralitet). Det argumenteres normalt med at kapitaleksportnøytralitet bør foretrekkes framfor kapitalimportnøytralitet (Griffith, Hines og Sørensen, 2011). Årsaken er at kapitaleksportnøytralitet gir likt marginalt avkastningskrav før skatt på investeringer i ulike land. Marginalproduktet av kapitalen blir dermed den samme over hele verden, noe som er en betingelse for å oppnå størst mulig effektivitet i produksjonen og maksimere verdensinntekten.

Resultatet kan ses på som en variant av Diamond og Mirrlees’ (1971) teorem om produksjonseffektivitet (Griffith, Hines og Sørensen, 2011). Teoremet forutsetter blant annet at nasjonalstatene skattlegger stedbundne renprofitter fullt ut, jf. boks 3.1. Dersom det derimot finnes ubeskattet stedbunden renprofitt i selskapene, vil den optimale utformingen av kapitalbeskatningen for verdensøkonomien kreve en blanding av kapitalimportnøytralitet og kapitaleksportnøytralitet (Keen og Piekkola, 1997). Dette skyldes at stedbundne renprofitter i bedriftene kan beskattes uten at det får negative virkninger på investeringstilpasningen.

3.4.2 Beskatning etter residens- og/eller kildeprinsippet?

Under forutsetning av at Norge skal skattlegge kapitalinntekter må en ta stilling til om skattesystemet skal basere seg på kildebeskatning av avkastning på investeringer (for eksempel gjennom en selskapsskatt), residensbeskatning av avkastning på sparing eller en kombinasjon. Isolert sett tilsier redegjørelsen i avsnitt 3.4.1 at residensbeskatning bør foretrekkes så fremt stedbunden renprofitt er skattlagt. Dersom det ikke er mulig å skattlegge all stedbunden renprofitt i økonomien, vil avveiningen mellom kildebeskatning og residensbeskatning avhenge av om investeringene eller sparingen er mest følsom overfor endringer i skatten.

For en liten, åpen økonomi vil en residensbeskatning av avkastning på personlig sparing som praktiseres fullt ut (slik at kapitalbeskatningen er uavhengig av i hvilket land sparingen plasseres), redusere avkastningen etter skatt for innenlandske sparere og føre til vridninger i tilpasningen mellom konsum og sparing (konsum vil øke og sparingen reduseres). Skatten påvirker imidlertid verken utenlandske investorers kapitalkostnad eller det internasjonale rentenivået. Nivået på innenlandske investeringer vil dermed være uforandret. Med uendret nivå på investeringene og lavere innenlandsk sparing vil netto kapitalimport øke.

En residensbeskatning som praktiseres konsekvent for all sparing, kan bare unngås ved å flytte ut av landet. For valget mellom residensbasert og kildebasert beskatning er det derfor sentralt hva som er internasjonalt mest mobilt av realinvesteringer og personer. Normalt antas det at realinvesteringer er mer mobile enn personer. Dette taler for residensbasert beskatning.

Dersom det ikke er mulig å praktisere residensprinsippet fullt ut, vil resultatene ovenfor ikke holde. Da kan sparingen i varierende grad unndra seg nasjonal beskatning ved plassering i utlandet, og utenlandske investeringer kan bli favorisert framfor nasjonale investeringer som skattlegges.3 Valget mellom kilde- og residensbeskatning vil i dette tilfellet avhenge av hva som er mest mobilt av realkapital og sparing. Hvis sparing generelt kan plasseres i utlandet uten residensbeskatning, svekkes mulighetene for å inndrive skatt på avkastning av personlig finanssparing. I så fall vil det bare være mulig å innkreve skatt på nasjonal renprofitt og kildeskatter på nasjonale investeringer samt personlig kapitalskatt på ikke-mobile skattegrunnlag som fast eiendom. I praksis faller mange land ned på en kombinasjon av kildebeskatning på selskap og residensbeskatning som ikke er konsekvent. At residensbeskatningen ikke blir konsekvent, kan typisk skyldes at investeringer i selskap i utlandet først skattlegges når avkastningen tas hjem, mens passive kapitalplasseringer og investeringer i lavskatteland skattlegges løpende.

Under forutsetning av at finansieringskostnadene bestemmes på det internasjonale kapitalmarkedet vil en (kilde)skatt på selskapsoverskudd føre til at avkastningen før skatt på innenlandske investeringer må øke med et tilsvarende beløp for å gi den avkastningen etter skatt som kreves av internasjonale investorer. Dermed vil innenlandske investeringer reduseres, og kapital flytte ut av landet inntil marginal avkastning før skatt har økt tilstrekkelig for å kompensere investorene fullt ut for kildeskatten. Kildebaserte kapitalskatter vil dermed i sin helhet belastes stedbundne innenlandske produksjonsfaktorer. Den innenlandske sparingen er imidlertid uberørt, siden en kildebasert overskuddsskatt ikke påvirker avkastningen som innenlandske sparere kan oppnå i det internasjonale kapitalmarkedet.

Boks 3.3 oppsummerer virkningene på investeringene av henholdsvis kildebaserte og residensbaserte skatter.

Boks 3.3 Virkninger på investeringer av kilde- og residensbaserte skatter

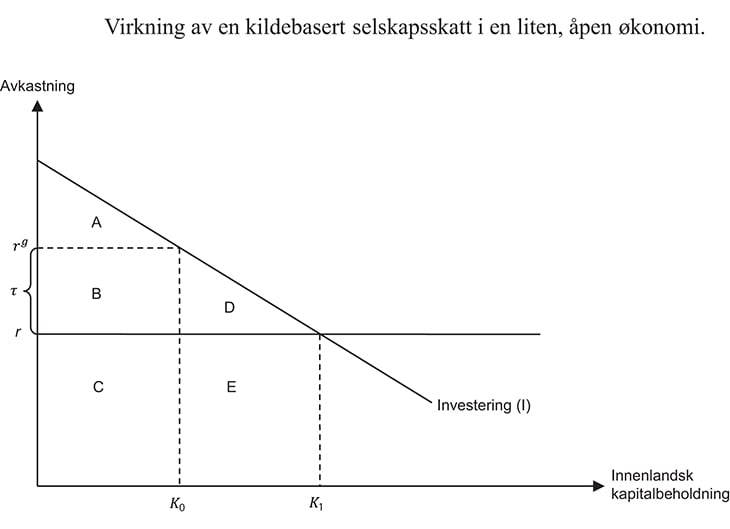

I en liten, åpen økonomi hvor kapital er mobil over landegrensene, vil en kildebasert selskapsskatt redusere de samlede investeringene innenlands. Dette er illustrert i figur 3.2. Framstillingen er basert på Sørensen (2010a). Det antas at den marginale avkastningen på investert kapital innenlands faller med investeringsnivået. Det vil være tilfellet så lenge de mest lønnsomme investeringene gjennomføres først. Jo mer som investeres, jo mindre lønnsomt vil det siste investeringsprosjektet være. Denne sammenhengen er representert med kurven I i figuren. Plasseringen av kurven avhenger av blant annet samlet sysselsetting. Normalt vil kapitalen være mer produktiv jo mer arbeidskraft som er tilgjengelig for å utnytte den. Økt sysselsetting flytter kurven oppover i diagrammet (noe som gir økte investeringer), mens lavere sysselsetting flytter kurven nedover (noe som gir lavere investeringer).

Investeringer innenlands vil bli gjennomført inntil det siste investeringsprosjektet akkurat gir nok avkastning til å dekke finansieringskostnadene. I den videre fremstillingen defineres r som selskapenes gjennomsnittlige finansieringskostnad før skatt, som er gitt ved r = (1 – β)re + βi, der β er gjeldsandelen, re er aksjonærenes avkastningskrav før eventuelle personskatter og i er renten før skatt. Både aksjonærenes avkastningskrav før personskatter og renten før skatt antas å være bestemt på det internasjonale kapitalmarkedet. Det antas videre at den optimale β bestemmes uavhengig av investeringsnivået. I vedlegg 3 utleder Sørensen en teori om hvordan β bestemmes.

I fravær av en kildebasert selskapsskatt i Norge vil investeringsnivået følgelig fastsettes til K1. Med en kildebasert selskapsskatt (τ) vil marginalavkastningen før skatt på investeringer innenlands øke fra r til rg. Et høyere avkastningskrav innenlands betyr at færre investeringer blir lønnsomme, og samlet investeringsnivå blir redusert til K0.

Figur 3.2 Virkning av en kildebasert selskapsskatt i en liten, åpen økonomi

Feltene A + B + C utgjør samlet bidrag til verdiskapingen fra investeringene. C er avkastningen til kapitaleierne (betaling for kapital til aksjonærer og kreditorer). B utgjør det offentliges skatteinntekter, mens A inneholder betalingen av arbeidskraften (som antas å være den eneste andre innsatsfaktoren i denne enkle modellen) og ev. renprofitt. Felt D er effektivitetstapet ved en innenlandsk selskapsskatt som gjør at avkastningskravet blir høyere enn selskapenes finansieringskostnader før skatt, r.

Redusert selskapsskatt i Norge vil gi økte investeringer. Det vil igjen øke etterspørselen etter arbeidskraft, noe som vil øke reallønnen. Høyere reallønn gir økt arbeidstilbud. Det vil flytte I-kurven oppover i diagrammet i figur 3.2. Selskapenes finansieringskostnader før skatt og dermed avkastningen til kapitaleierne (investorer og kreditorer) er uendret i og med at dette bestemmes på det internasjonale kapitalmarkedet. Den horisontale r-kurven ligger dermed fast. Derimot øker arbeidskraftens avkastning. I denne enkle modellen vil derfor selskapsskatten over tid fullt ut belastes arbeidstakerne.

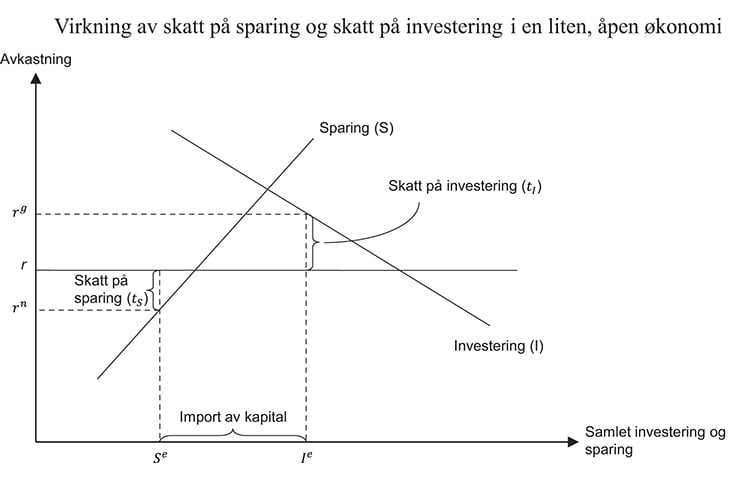

Investeringene innenlands vil komme fra innenlandsk kapital (sparing) og fra kapital fra utlandet. Med fri kapitalflyt over landegrensene vil de økte investeringene som følge av lavere selskapsskatt i sin helhet komme fra økt kapitalimport eller redusert kapitaleksport. Det følger av at innenlandsk sparing ikke påvirkes av redusert selskapsskatt. Dette er illustrert i figur 3.3. Samlet investeringsnivå er det samme som i figur 3.2. Med en selskapsskattesats på τ vil investorene kreve en avkastning før skatt på rg. Det gir et samlet investeringsnivå på Ie.

S-kurven viser hvordan den innenlandske sparingen påvirkes av marginalavkastningen innenlands. Det antas her at sparingen øker med avkastningen etter skatt. En skatt på sparing for de som er bosatt i Norge, vil redusere avkastningen etter skatt fra r til rn. Samlet innenlandsk sparing blir da Se. For å beregne rn kan en av forenklingshensyn anta at andelen obligasjoner og aksjer i husholdningenes portefølje er kapitalsammensetningen i selskapene, dvs. henholdsvis lik β og 1 – β. Differansen mellom Ie og Se utgjør samlet kapitalimport. En andel tilsvarende β vil da bestå av import av fremmedkapital, mens andelen 1 – β vil bestå av import av egenkapital. Dersom selskapsskattesatsen reduseres, vil det samlede investeringsnivået øke, men siden skattesatsen på personlig kapitalinntekt holdes uendret, vil innenlandsk sparing være uendret. Den økte investeringen vil da utelukkende bli finansiert av utenlandsk kapital. Hvis de samlede arbeidsinntekter øker som følge av større arbeidstilbud, vil den samlede sparing formodentlig også øke, da sparingen normalt antas å variere positivt med inntekten. En lavere selskapsskattesats kan derfor få kurven for samlet sparing til å flytte seg mot høyre i figur 3.3 og dermed redusere behovet for kapitalimport.

Virkningen på kapitalimporten av en identisk økning av selskapsskattesatsen og skatt på personlig kapitalinntekt vil blant annet avhenge av den relative helningen på kurvene for sparing og investering og av størrelsen på gjeldsandelen, β. Med en relativt bratt sparekurve og/eller en høy gjeldsandel vil en identisk økning i selskapsskapsskattesatsen og skatt på kapitalinntekt tendere til å medføre et fall i kapitalimporten. I motsatt fall vil det tendere til å gi økt kapitalimport.

Under forutsetning av perfekt kapitalmobilitet vil som nevnt lavere skatt på sparing ikke ha virkning på investeringsnivået. Det betyr for eksempel at formuesskatten ikke påvirker investeringsnivået, men kun nivået på sparingen innenlands. For at formuesskatten skal påvirke investeringsnivået må det finnes lønnsomme prosjekter som ikke blir finansiert av utenlandsk kapital, for eksempel på grunn av asymmetrisk informasjon (såkalt «home bias» eller hjemmefavorisering). Da kan innenlandske aksjonærer ha et fortinn i å eie innenlandske selskap fordi de bedre enn utlendingene kjenner de økonomiske vilkårene for lønnsom drift. Forskning viser imidlertid at hjemmefavoriseringen er lav i Norge sammenlignet med andre land, jf. Bekaert og Wang (2009) og Vanpée og De Moor (2012). Samtidig er også hjemmefavoriseringen i våre nærmeste naboland (Sverige, Danmark, Storbritannia og Nederland) og USA lav. Disse resultatene trekker også i retning av at innenlandske investeringer i Norge i stor grad kan separeres fra innenlandsk sparing. Hovedregelen er derfor at det er mer effektivt å redusere kildebaserte skatter, som selskapsskatten, hvis en ønsker å stimulere til økte investeringer gjennom skattesystemet. Hovedeffekten av redusert formuesskatt vil være økt innenlandsk sparing, ikke økt samlet investeringsnivå.

Figur 3.3 Virkning av skatt på sparing og skatt på investering i en liten, åpen økonomi

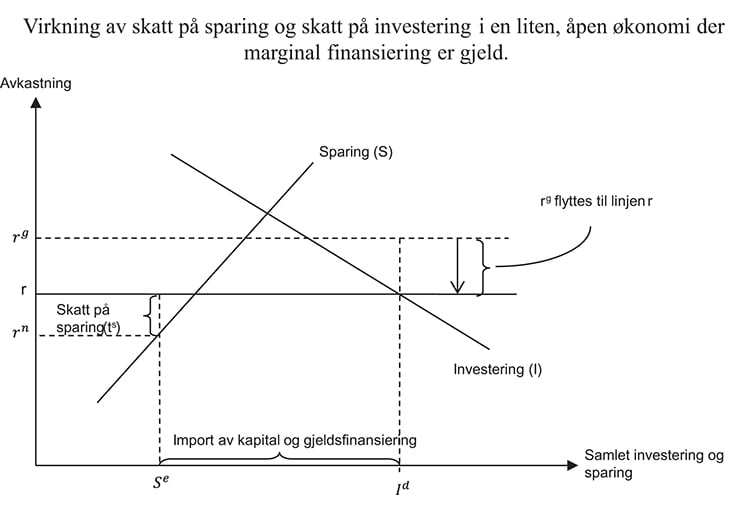

I figur 3.4 vises virkningene av et spesialtilfelle der en antar at den marginale investeringen er fullt gjeldsfinansiert. Det teoretiske utgangspunktet for et slikt scenario kan være den såkalte hakkeordensteorien, jf. avsnitt 3.3.5 og avsnitt 5 i vedlegg 3 fra Sørensen. Ifølge denne teorien vil selskapene foretrekke å bruke gjeld foran ny, innskutt egenkapital når andre finansieringskilder (tilbakeholdt overskudd) er uttømt. For den marginale investeringen vil β være lik 1 når vi antar full gjeldsfinansiering. I så fall vil selskapenes finansieringskostnader før og etter skatt bli den samme gitt fullt fradrag for gjeldsrenter. Dermed vil linjen rg flytte seg ned til r. Forutsetningen innebærer samlet sett at selskapsskatten ikke reduserer investeringene og dermed at effektivitetstapet av selskapsskatten forsvinner. Å legge til grunn en slik antagelse for den norske økonomien som helhet vil imidlertid ikke være realistisk. For den delmengden av selskap som kontrolleres av norske residenter som er underlagt aksjonærmodellen, og der residensbeskatningen virker konsekvent, kan riktignok beskatningen virke tilnærmet nøytral i tråd med figur 3.4.

Figur 3.4 Virkning av skatt på sparing og skatt på investering i en liten, åpen økonomi der det marginale prosjektet finansieres med 100 pst. gjeld.

I tilfellet der det marginale prosjektet fullt ut finansieres med gjeld, men der de intramarginale prosjektene (dvs. prosjekter som gjennomføres, men som ikke ligger på marginen) finansieres med både gjeld og egenkapital, vil en identisk senkning av selskapsskatten og skatt på kapitalinntekt kunne øke utenlandsk eierskap uten at innenlandsk investeringsnivå påvirkes.

3.4.3 Internasjonal dobbeltbeskatning

Det er vanlig at kildelandet krever skatt på investeringer i landet. Samtidig vil selskapet ofte være skattepliktig for avkastningen til hjemlandet. Da vil det kunne oppstå dobbeltbeskatning av grenseoverskridende investeringer. Det skilles mellom juridisk og økonomisk dobbeltbeskatning. Juridisk dobbeltbeskatning inntrer når en og samme inntekt beskattes for samme inntektsår hos samme skattesubjekt og med likeartede skatter i mer enn én stat. Økonomisk dobbeltbeskatning inntrer når samme inntekt skattlegges hos forskjellige skattesubjekter som tilhører samme økonomiske enhet.

Det er alminnelig enighet om at en bør ha regler for å unngå internasjonal dobbeltbeskatning. Hvis dobbeltbeskatning bidrar til høy skattlegging av grenseoverskridende investeringer, vil det hindre optimal allokering av kapital og dermed hemme økonomisk vekst.

Dobbeltbeskatning kan forebygges både ved internrettslige og folkerettslige regler. Norge har både internrettslige regler om fradrag i norsk skatt for skatt betalt i utlandet (kreditfradrag) og har inngått en lang rekke skatteavtaler med ulike land for blant annet å hindre dobbeltbeskatning.

Internasjonal dobbeltbeskatning kan unngås ved hjelp av to hovedmetoder:

Fordelingsmetodeninnebærer at inntekt kun er skattepliktig til ett land. Beskatningsretten kan fordeles til enten kildelandet eller bostedslandet. Modellen går også under navnet unntaksmetoden. Fordelingsmetoden kan gjennomføres gjennom en skatteavtale ved at landene avtaler at en inntekt skal være skattepliktig til kun ett av landene. Metoden kan også innføres ensidig ved at land i sin internrett unntar en eller flere inntektstyper fra beskatning (fritaksmetoder).

Kreditmetodeninnebærer at inntekt kan beskattes i begge land, men skattyter kan kreve fradrag i skatt i bostedslandet for betalt skatt i kildelandet. Dette må hjemles i interne regler, men avtales også gjerne gjennom skatteavtaler. En konsekvent og ubegrenset kreditmetode vil bidra til kapitaleksportnøytralitet siden investeringer i utlandet skattlegges på linje med investeringer innenlands.

Dersom det var internasjonal enighet om at beskatningsretten skulle tildeles kildelandet gjennom fordelingsmetoden, ville alle land fulgt kildeprinsippet. Da ville ulike investorer fra ulike land stått overfor samme skatt på en investering i et gitt land. En ville dermed oppnådd kapitalimportnøytralitet, men ikke kapitaleksportnøytralitet så lenge skattesatsen varierer mellom land. En ubegrenset kreditmetode i alle land ville på sin side bidra til kapitaleksportnøytralitet. En ville imidlertid ikke oppnådd kapitalimportnøytralitet så lenge skattesatsene varierer mellom land.

Ved bruk av kreditmetoden legges det normalt til grunn et begrenset kreditfradrag.Det innebærer at kreditfradraget settes til det laveste av betalt skatt i kildelandet og beregnet skatt i bostedslandet på inntekten. Norge benytter i prinsippet begrenset kreditfradrag ved inngåelse av skatteavtaler med andre land slik at kreditfradraget ikke vil overstige norsk skatt på inntekten. I praksis kan likevel dobbeltbeskatning ofte unngås gjennom den norske fritaksmetoden.

Årsaken til at de fleste land velger å ha begrensninger i kreditmetoden er at kildelandet i motsatt fall har sterke insentiver til å skattlegge utlendingers inntekt høyt. Selskapene vil samlet sett ikke få økt skatt av en slik skatteøkning, ettersom den økte skatten i kildelandet fullt ut blir kreditert i skatten til hjemlandet. En slik skatteøkning fra kildelandene vil dermed bare medføre en overføring av skatteproveny fra hjemlandet til kildelandet. Innenfor EØS-området begrenses slike insentiver ved at regelverket hindrer forskjellsbehandling av selskap hjemmehørende i staten og annen EØS-stat.

I tillegg til de to metodene som i prinsippet kan forhindre internasjonal dobbeltbeskatning, foreligger det en tredje metode som reduserer effekten, fradragsmetoden:

Fradragsmetodenbetrakter skatt til kildelandet som en kostnad som kan trekkes fra i den skattepliktige inntekten i bostedslandet. Siden utenlandsk skatt kun kan trekkes fra i inntekten som det beregnes innenlandsk skatt på, og ikke i utlignet innenlandsk skatt, innebærer denne metoden en viss dobbeltbeskatning. Som med begrenset kredit er dermed fradragsmetoden ikke i tråd med kapitaleksportnøytralitet. Fradragsmetoden gir imidlertid en optimal allokering av investeringene sett fra investorlandet, men ikke fra et globalt synspunkt, jf. avsnitt 3.4.4 om skillet mellom global og nasjonal effektivitet.

3.4.4 Global effektivitet eller nasjonal effektivitet?

For et enkeltland vil det i utgangspunktet være et mål om minst mulig tap i nasjonal velferd ved å kreve inn et gitt skatteproveny. Dersom det legges et rent nasjonalt perspektiv til grunn, vil det være samfunnsøkonomisk optimalt at det investeres innenlands inntil avkastningen innenlands før skatt er lik avkastningen utenlands etter skatt i utlandet. Årsaken er at en på nasjonalt nivå bare tar hensyn til den investeringsavkastningen som tilfaller landet, og ikke det som tilfaller andre land i form av skatter. Dette vil være det samme som å betrakte skatt i utlandet som en kostnad, på linje med andre produksjonskostnader. Et nasjonaløkonomisk optimalt nivå på investeringene kan derfor bare realiseres med residensbeskatning og bruk av fradragsmetoden, jf. boks 3.4 (Richman, 1963).4 Denne metoden gir nasjonal effektivitet, siden den samlede avkastningen av utenlandske og innenlandske investeringer, dvs. summen av den privatøkonomiske avkastningen og nasjonale skatter, blir maksimert. Skattesystemet vil imidlertid ikke gi en optimal global allokering av kapitalen.

Bergo-utvalget (jf. NOU 1996: 17) foreslo at målet for norske myndigheter bør være å maksimere nasjonal velferd. Dette tilsier at skatt betalt i utlandet betraktes som en produksjonskostnad. Bergo-utvalget foreslo derfor å innføre fradragsmetoden for å begrense virkningen av dobbeltbeskatning ved investeringer i utlandet. Skauge-utvalget (jf. NOU 2003: 9) mente på sin side at Bergo-utvalgets innfallsvinkel var for snever og viste til at dersom alle land hadde innført en tilsvarende beskatning, ville investeringer i hjemlandet gjennomgående blitt favorisert framfor investeringer i utlandet. Det kunne gitt mindre effektive globale kapitalmarkeder. Skauge-utvalget mente at det var i Norges langsiktige interesse å stå fast på prinsippet om å arbeide for et skattesystem som var optimalt fra en global synsvinkel. En eventuell overgang til fradragsmetoden ville også ført til at Norge måtte reforhandlet samtlige skatteavtaler eller ensidig sagt opp skatteavtalene.

I likhet med Skauge-utvalget mener også dette utvalget at det vil være i Norges langsiktige interesse å stå fast på målet om å unngå for høy internasjonal dobbeltbeskatning og at en derfor ikke utelukkende kan legge vekt på nasjonal effektivitet.

Boks 3.4 Nasjonal effektivitet med fradragsmetoden

Anta at et selskap hjemmehørende i land A skal investere enten i land A eller i land B. Selskapsskattesatsen er 20 pst. i begge land. Investeringen gir en avkastning på 20 pst. og dermed en avkastning på 16 pst. etter skatt i kildelandet. Dersom land A benytter kreditmetoden for å begrense internasjonal dobbeltbeskatning, vil investeringer i land B ikke bli ytterligere beskattet i land A. Selskapet vil da være indifferent mellom å investere i land A eller land B (siden avkastningen i begge tilfeller er 16). Fra et nasjonalt ståsted ville imidlertid land A foretrukket at en større del av investeringene ble foretatt innenlands fordi staten taper skatteinntekter på investeringer som flyttes til utlandet.

Dersom land A istedet benytter fradragsmetoden, vil investeringen i land B bli beskattet med 3,2 pst. av investeringsbeløpet i land A (20 pst. av 16 pst.). Avkastningen etter skatt ved investering i land B vil dermed bli lavere enn ved investering i land A. For at selskapet skal være indifferent mellom å investere i land A og land B, må investeringen generere en avkastning som er 5 pst. høyere i land B enn i land A. Etter at selskapet har tilpasset seg, vil fordelingen av investeringene mellom land A og land B være optimal fra et nasjonaløkonomisk ståsted ettersom summen av den privatøkonomiske avkastningen og nasjonale skatter er den samme på marginen ved både investeringer hjemme og ute.

Eksemplet illustrerer at en oppnår nasjonal effektivitet med fradragsmetoden. På den annen side oppnås ikke global effektivitet, siden avkastningen før skatt på marginen er ulik i de ulike landene. Global effektivitet oppnås med kreditmetoden.

Metode for å hindre dobbeltbeskatning i land A | Kreditmetoden | Fradrags- metoden | Fradragsmetoden | |

|---|---|---|---|---|

Investeringslokalisering | Land A | Land B | Land B | Land B |

1. Avkastning | 20 | 20 | 20 | 25 |

2. Skatt i kildelandet (20 pst. av 1.) | 4 | 4 | 4 | 5 |

3. Avkastning etter skatt i kildelandet (1.–2.) | 16 | 16 | 16 | 20 |

4. Skatt i residenslandet | 0 | 0 | 3,2 | 4 |

5. Avkastning etter skatt i residenslandet (3.–4) | 16 | 16 | 12,8 | 16 |

6. Nasjonalinntekt i land A | 20 | 16 | 16 | 20 |

3.4.5 Eierskapsnøytralitet

Begrepene kapitaleksportnøytralitet, kapitalimportnøytralitet og nasjonal effektivitet ble introdusert av Richman (1963) og har vært de førende effektivitetskriteriene i den skatteøkonomiske teorien de siste tiårene. I 2003 påpekte imidlertid Desai og Hines (2003) at internasjonal beskatning ikke bare bør ta hensyn til lokalisering av kapital, men at det også bør tas hensyn til hvem som eier kapitalen.

Desai og Hines viser til at eiendeler som er utviklet gjennom blant annet forskning, utvikling og markedsføring, ofte er høyt spesialiserte og at avkastningen avhenger av hvem som eier og kontrollerer eiendelene. Ut fra dette premisset argumenterer Desai og Hines for at skattesystemet ikke bør skape vridninger i eierskapet til realkapitalen. De introduserer derfor begrepet kapitaleierskapsnøytralitet:

Et skattesystem er eierskapsnøytralt dersom det ikke skaper vridninger i grenseoverskridende eierskapsmønstre. Hvis kapitalen ikke eies av selskap som kan oppnå den høyeste avkastningen før skatt, er skattesystemet ikke eierskapsnøytralt.

Desai og Hines illustrerer hensynet til eierskapsnøytralitet ved å vise til at skattereglene i hjemlandet potensielt kan påvirke eierskapet til utenlandsk kapital ved å endre avkastningen på investeringen etter skatt. Investorer fra land som fritar utenlandsinntekter fra beskatning, vil ha mest å tjene på å lokalisere sine investeringer i lavskatteland, siden de får fullt utbytte av den lave kildeskatten i utlandet. Investorer fra land som gir full kredit for betalt kildeskatt i utlandet, vil derimot ikke ha noe å tjene på å lokalisere sine investeringer i lavskatteland, siden redusert skatt i kildelandet vil bli motsvart av økt skatt i hjemlandet.

Desai og Hines viser til at eierskapsnøytralitet kan oppnås både med gjennomgående kildebeskatning og konsekvent residensbeskatning, jf. boks 3.5:

Dersom alle land unntar utenlandsinntekt fra nasjonal beskatning (kildebeskatning), vil både nasjonale og utenlandske selskap stå overfor de samme effektive skattesatsene i hvert enkelt land, slik at kapitalen vil bli eid av selskap som kan oppnå den høyeste avkastningen før skatt.

Dersom alle land praktiserer en konsekvent residensbeskatning med ubegrenset kredit og alle land benytter samme definisjon av skattegrunnlaget, vil hvert enkelt lands investorer stå overfor samme marginalavkastning før skatt ved investeringer både hjemme og ute. Alle investorer i alle land vil ha det samme avkastningskravet før skatt ved å investere i et gitt land. Når alle investorer har det samme avkastningskravet før skatt på investeringen, vil kapitalen bli eid av selskap som har størst betalingsvilje i fravær av skatt, dvs. selskapene som kan oppnå den høyeste avkastningen før skatt.

Beskrivelsen over viser at internasjonal eierskapsnøytralitet kan oppnås dersom alleland enten har en konsekvent residensbeskatning med full kredit for utenlandsk skatt eller unntar utenlandsinntekt fra nasjonal beskatning (kildebeskatning). I praksis kan dette ikke oppfylles.

Desai og Hines (2003) benytter begrepet nasjonal eierskapsnøytralitet for å beskrive optimal tilpasning med hensyn til nasjonal velferd, i motsetning til kapitaleierskapsnøytralitet som ser på optimal tilpasning for verden. Ifølge Desai og Hines vil et system som fritar utenlandsinntekt fra nasjonal beskatning være foretrukket fra et nasjonalt synspunkt dersom eierskapsnøytralitet er det overordnede målet. Dette vil maksimere avkastning etter skatt for flernasjonale selskap hjemmehørende i staten. Dersom overskudd i et utenlandsk selskap ikke skattlegges på eksisterende utenlandsk eiers hånd, mens overskuddet hadde blitt skattlagt på norsk eiers hånd, kan det hende at eierskifte ikke finner sted selv om innenlandsk eier isolert sett hadde vært en mer effektiv eier. For å sikre at norske investorer konkurrerer på like vilkår med andre investorer fra andre land ved oppkjøp av utenlandske selskap (eierskapsnøytralitet på nasjonal hånd) vil det være optimalt å unnta all utenlandsinntekt fra nasjonal beskatning.

Et enkeltland som ønsker å maksimere summen av skatteinntekter og avkastning etter skatt for sine bedrifter, vil velge en slik fritaksmetode hvis det ikke reduserer innenlandsk skatteproveny fra innenlandsk økonomisk aktivitet. Denne betingelsen vil være oppfylt hvis økte utgående investeringer ved overgang til fritaksmetode motsvares av en like stor økning i inngående investeringer. Desai og Hines (2003) argumenterer for at dette i stor grad vil være tilfelle. Årsaken er at hoveddelen av de globale utenlandske investeringene er oppkjøp av eksisterende selskap og i mindre grad investering i ny virksomhet. Det meste av de grenseoverskridende utenlandsinvesteringene vil følgelig være endring i eierskap snarere enn netto overføring av sparing fra ett land til det annet.

Nasjonal eierskapsnøytralitet kan ifølge Desai og Hines (2003) dermed oppnås ved et kildeprinsipp, dvs. at selskapsinntekt opptjent i utlandet beskattes etter skattereglene i landet der inntekten er opptjent og ikke i skattyters hjemland. En konsekvent oppfølging av dette vil innebære at fritaksmetoden utvides til å gjelde alle utenlandsinvesteringer, også utenfor EØS, og at NOKUS-reglene blir avskaffet. Da ville utenlandsinntekt fritas for beskatning i Norge. En slik tilnærming vil imidlertid gi norske selskap insentiv til å flytte investeringer til land med lavere skattesats enn Norge. Investeringer i utlandet blir da beskattet lavere enn investeringer hjemme.

En viktig forutsetning for resultatet fra Desai og Hines (2003) er at avkastningskravet etter selskapsskatt er gitt fra det internasjonale kapitalmarkedet. Med andre ord antas at personbeskatning er uten betydning for foretakenes avkastningskrav. Hvis det antas at personbeskatningen har betydning, og de marginale investorene i de ulike selskapene er underlagt forskjellige personsskatteregler, vil fritaksmetoden ikke nødvendigvis sikre nasjonal eierskapsnøytralitet. Videre er det heller ikke gitt at fullt fritak for utenlandsk inntekt vil være optimalt fra et nasjonalt synspunkt, hvis de innenlandske investeringene faktisk faller ved overgang til fritaksmetoden.

Boks 3.5 Eierskapsnøytralitet

Eierskapsnøytralitet kan defineres ved at skattesystemet ikke skaper vridninger i grenseoverskridende eierskapsmønstre (Desai og Hines, 2003). I det følgende illustreres hovedresultatene for global eierskapsnøytralitet (kapitaleierskapsnøytralitet). Dersom alle land følger et konsekvent residensprinsipp eller et konsekvent kildeprinsipp, vil selskap rundt om i verden bli eid av de mest effektive eierne. Eksemplet viser også at det for et enkelt land kan være nasjonaløkonomisk lønnsomt å unnta utenlandsinntekt fra nasjonal beskatning, dvs. innføre fritaksmetoder.

Anta to selskap som er hjemmehørende i henholdsvis land A og land B. Land A beskatter selskapsinntekter etter et konsekvent residensprinsipp med kredit for ev. utenlandsk betalt skatt, mens land B følger en fritaksmetode, dvs. fritar utenlandsk selskapsinntekt fra beskatning. Selskapsskattesatsen er 40 pst. i begge land. Begge selskaps inntekter neddiskonteres med en felles diskonteringsrente som er gitt fra det internasjonale kapitalmarkedet (den marginale investor antas for eksempel å være et skattefritt fond). Avkastningskravet etter skatt settes til 3 pst. Begge lands selskap har mulighet til å investere i et tredje land C, hvor selskapsskattesatsen er 20 pst.

Et selskap i land A har en effektiv ledelse som er i stand til å skape en løpende avkastning på 20 pst. ved investering i land C. Ettersom land A følger et konsekvent residensprinsipp med kredit for utenlandsk skatt, er nåverdien av en investering i land C på 100 lik 400, beregnet ved en avkastning på 12 etter skatt med et avkastningskrav på 3 pst. over uendelig tid.

Et selskap i land B har en mindre effektiv ledelse som kun er i stand til å skape en avkastning på 18 pst. ved investering i land C. Siden land B fritar utenlandsinntekt i selskapsbeskatningen, blir nåverdien av en investering i land C på 100 lik 480, beregnet ved en avkastning etter skatt på 14,4 med et avkastningskrav på 3 pst. over uendelig tid.

Dersom disse to selskapene konkurrerer om å overta et selskap beliggende i land C, vil selskapet hjemmehørende i land B altså være villig til å betale en høyere pris, selv om det har en mindre effektiv ledelse som skaper en lavere avkastning før skatt.

Dersom begge land hadde fulgt et konsekvent residensprinsipp i både rente- og selskapsbeskatningen, med full kredit for utenlandsk betalt skatt, ville nåverdien av investeringen i land C fortsatt ha vært 400 for det mer effektive selskapet hjemmehørende i land A, mens nåverdien kun ville ha vært 360 for det mindre effektive selskapet hjemmehørende i land B. Selskapet med den mest effektive ledelsen ville dermed overtatt selskapet i land C.

Også selskapsbeskatning med fritaksmetoder gir global eierskapsnøytralitet dersom selskapene i de forskjellige landene benytter samme diskonteringsrente etter skatt ved neddiskontering av fremtidige nettoinntekter fra selskapsinvesteringer.

Land A Kreditmetode | Land B Kreditmetode | Land B Fritaksmetode | |

|---|---|---|---|

Skatt på renter | 40 | 40 | 40 |

Skatt på utenlandsinntekt | 40 | 40 | 0 |

Avkastningskrav etter skatt | 3 | 3 | 3 |

Avkastning i land C | 20 | 18 | 18 |

Selskapsskatt i land C | 20 | 20 | 20 |

Avkastning etter skatt | 12 | 10,8 | 14,4 |

Nåverdi av å investere 100 | 400 | 360 | 480 |

Resultatet beror særlig på forutsetningen om at begge selskaps inntekter etter selskapsskatt neddiskonteres med en felles diskonteringsrente, som er gitt fra det internasjonale kapitalmarkedet. Hvis de marginale investorene i de ulike selskapene er underlagt forskjellige personsskatteregler, vil fritaksmetoden ikke nødvendigvis sikre nasjonal eierskapsnøytralitet. Videre er det heller ikke gitt at fullt fritak for utenlandsk inntekt vil være optimalt fra et nasjonalt synspunkt, hvis de innenlandske investeringene faktisk faller ved overgang til fritaksmetoden.

Desai og Hines (2003) mener at betydningen av eierskap og nasjonal eierskapsnøytralitet kan bidra til å forklare at flere land de senere årene har lagt om sine skattesystemer slik at de i større grad bygger på fritaksmetoder (dvs. overgang i retning av et kildeprinsipp). En av forklaringene som trekkes fram, er at utenlandske direkte investeringer som andel av den totale økonomiske aktiviteten har økt.