5 Hovedmodeller innenfor selskapsbeskatningen

5.1 Innledning

Ved utformingen av den norske selskapsbeskatningen har det siden 1992 vært lagt stor vekt på nøytralitet og effektiv ressursbruk. Det innebærer at skattesystemet i størst mulig grad bør likebehandle ulike investeringer, finansieringsformer og virksomhetsformer. Hensynet til effektiv ressursbruk tilsier at det skattemessige resultatet bør sammenfalle med faktisk økonomisk resultat og at skattesatsen bør være lav. Etter utvalgets syn bør effektiv ressursbruk fortsatt være et hovedmål for utformingen av selskapsbeskatningen. Økt internasjonalisering gir grunn til å vurdere om dagens utforming av selskapsskatten er robust nok.

Utvalget har i kapittel 4 drøftet hovedutfordringer for selskapsskatten i et internasjonalt perspektiv. Etter utvalgets vurdering kan høye effektive skattesatser i Norge gi et insentiv til å investere i andre land som har lavere skatt. Selv om det er andre faktorer enn skatt som er mer avgjørende for det samlede investeringsnivået, vil skatt også kunne ha betydning for insentivene til å investere. Det er fare for at investeringsnivået blir redusert dersom de effektive skattesatsene over tid er vesentlig høyere enn land som er relativt like på andre områder, blant annet våre nærmeste naboland.

Det er sterke insentiver og vide muligheter til å flytte overskudd til land med lavere skattesatser. Dette kan over tid også gi betydelige utfordringer med å opprettholde inntektene fra selskapsskatten i Norge. Slike tilpasningsmuligheter svekker skattesystemets legitimitet og gir en uheldig konkurransevridning fordi selskap som har mulighet til å foreta slike tilpasninger, favoriseres. Videre mener utvalget det er uheldig at selskapsbeskatningen favoriserer gjeld framfor egenkapital. Gjeldsfavoriseringen kan øke gjeldsgraden i selskapssektoren og gjøre bedriftene mindre solide.

I dette kapitlet vurderer utvalget om hovedtrekkene ved dagens skattesystem bør opprettholdes eller om modellen selskapsbeskatningen bygger på, bør endres for å redusere problemene utvalget har identifisert. I vurderingen legges det vekt på hvordan de ulike skattemodellene:

påvirker kapitalkostnadene og dermed insentivene til å investere i realkapital

løser problemet med forskjellsbehandling av gjeld og egenkapital

bidrar til å redusere insentivene og mulighetene til overskuddsflytting

Selskapsskatten virker nøytralt på investeringsbeslutningen dersom den ikke påvirker kapitalkostnadene. Det kan oppnås ved å skjerme investeringenes finansieringskostnader fra beskatning slik at marginale prosjekter ikke blir skattlagt. Dette vil sikre at investeringer som er lønnsomme før skatt, også er lønnsomme etter skatt. Sammenlignet med gjeldende selskapsskatt, hvor samlet avkastning på egenkapitalfinansierte investeringer skattlegges i selskapet, vil dette kunne bidra til økte investeringer.

Et fradrag for kostnaden ved å binde egenkapital vil fjerne forskjellsbehandlingen av gjeld og egenkapital i selskapsskatten, ettersom selskapene da får fradrag for kostnader både ved finansiering med gjeld og egenkapitalfinansiering. Det finnes flere modeller som sikrer likebehandling av gjeld og egenkapital ved å gi fradrag for finansieringskostnader. Dette gjelder blant annet ulike varianter av kontantstrømskatter, modeller som gir eksplisitt fradrag for egenkapitalkostnaden, i tillegg til gjeldskostnaden, og modeller som gir et normert fradrag for både gjeld og egenkapital. En annen måte å fjerne forskjellsbehandlingen på er å nekte selskapene å fradragsføre gjeldskostnaden (renter). Selskapet vil da verken få fradrag for kostnadene ved lånefinansiering eller egenkapitalfinansiering.

Det er i praksis umulig å sikre at skattesystemet virker nøytralt for alle hensyn. De fleste skattesystemer innebærer ulike former for vridninger. Modeller med fradrag for finansieringskostnader vil likevel virke mindre vridende for investeringsbeslutningen enn den konvensjonelle overskuddsskatten. Slike modeller kan imidlertid gi et betydelig provenytap. Dersom provenytapet motvirkes ved å øke skattesatsen, vil dette gi økte insentiver til overskuddsflytting. Modellene reiser også problemer med kapitalbeskatningen for personer.

Insentivene til overskuddsflytting gjennom skattemotivert internprising avhenger av hvilke skattesatser selskapene står overfor. Så lenge den formelle selskapsskattesatsen varierer mellom land, vil flernasjonale selskap kunne redusere den samlede skatten ved å flytte overskudd fra høyskatteland til lavskatteland gjennom skattemotivert internprising. Lavere skattesatser svekker insentivene til overskuddsflytting, men kan neppe fjerne problemet så lenge det finnes land med lavere formelle skattesatser enn Norge.

I dette kapitlet drøftes ulike modeller for selskapsbeskatningen. Modellene vurderes ut fra i hvilken grad de svarer på de utfordringene utvalget har identifisert i kapittel 4. I avsnitt 5.2 beskrives et alternativ der utformingen av selve selskapsskattegrunnlaget opprettholdes som i dag, men der selskapsskattesatsen reduseres. I avsnitt 5.3 redegjøres det for skattesystemer som avgrenser skatten til renprofitt, herunder kontantstrømskatter og modeller med eksplisitt fradrag for finansieringskostnaden for egenkapital. Avsnittet omfatter også en modell der man i tillegg til fradrag for egenkapitalkostnaden, normaliserer gjeldskostnaden. I avsnitt 5.4 vurderes systemer som avskjærer hele (netto) rentefradraget, mens det i avsnitt 5.5 vurderes ulike varianter som delvis gir fradrag for finansieringskostnadene. Avsnitt 5.6 oppsummerer modellene og utvalgets vurderinger.

5.2 Standard selskapsskatt med redusert skattesats

Den norske selskapsskatten er basert på en standard selskapsskatt på bedriftens overskudd. Selskapene betaler 27 pst. skatt av alminnelig inntekt som er definert som samlede inntekter, fratrukket utgifter knyttet til næringsvirksomheten, herunder skattemessige avskrivninger. Renteutgifter kan trekkes fra i grunnlaget for skatt på alminnelig inntekt. Selskap som er hjemmehørende i Norge, har i utgangspunktet alminnelig skatteplikt for all sin inntekt uansett hvor i verden inntekten er opptjent. Selskap som ikke er hjemmehørende i Norge, er skattepliktige for inntekter som har kilde her. Gjeldende regler for beskatning av selskap er nærmere omtalt i kapittel 2.

Siden skattereformen i 1992 har skattesystemet bygget på prinsippene om brede skattegrunnlag, lave satser og symmetrisk behandling av inntekter og utgifter. Ifølge Skaugeutvalget (NOU 2003: 9) sikret skattesystemet etter 1992 langt på vei likebehandling av ulike næringer, eierformer, investeringer og kapitalinntekter, og det virket nøytralt i valget mellom ulike finansieringskilder. Imidlertid ble det identifisert enkelte skjevheter etter skatteformen i 1992. Blant annet hadde den økte forskjellen mellom skatt på eierinntekt og lønnsinntekt gitt problemer for delingsmodellen som skulle skille lønns- og kapitalinntekt for aktive eiere. Hovedmålet med skattereformen i 2006 var å rette opp i dette. I evalueringen av skattereformen i 2006 ble det tegnet et positivt bilde av reformens virkninger, jf. Meld. St. 11 (2010–2011).

Det prinsipielle grunnlaget for den gjeldende selskapsskatten har bidratt til et robust og stabilt skattesystem. Utvalget mener derfor det er et aktuelt alternativ å videreføre hovedtrekkene i dagens selskapsskatt. Som påpekt i kapittel 4 har en rekke land gjennomført betydelige satsreduksjoner, mens den norske skattesatsen har ligget relativt stabilt siden skattereformen i 1992. Satsen var 28 pst. i perioden 1992–2013, men ble redusert til 27 pst. i 2014. Selv om reduksjoner i den formelle skattesatsen i flere OECD-land har vært fulgt av grunnlagsutvidelser, har de effektive skattesatsene falt betydelig. Det er en fare for at investeringsnivået i Norge reduseres dersom de effektive skattesatsene over tid er vesentlig høyere enn i land Norge har mye økonomisk samkvem med. I særdeleshet mener utvalget det er viktig å se hen til nivået i Sverige og Danmark, som samfunnsmessig har mange fellestrekk med Norge og ligger nært oss geografisk. Hensynet til investeringer tilsier at den effektive beskatningen av selskap i Norge bør reduseres. Dersom utvalget skal videreføre hovedtrekkene fra dagens selskapsskatt, bør den effektive skattesatsen senkes ved å redusere den formelle skattesatsen.

Norge bør imidlertid ikke lede an i en internasjonal konkurranse om å tilby lave skattesatser. Utvalget vil derfor foreslå at den formelle selskapsskattesatsen reduseres til et nivå som ligger nær nivået i Sverige og Danmark. Den formelle satsen er 22 pst. i Sverige, mens Danmark har varslet at satsen skal ned til 22 pst. Samtidig vil den effektive skattesatsen ofte være lavere i disse landene for en gitt formell skattesats, siden avskrivningssatsene er lempeligere. Utvalget foreslår på denne bakgrunn at den formelle skattesatsen bør senkes til 20 pst. dersom en i hovedtrekk skal videreføre gjeldende utforming av selskapsskatten.

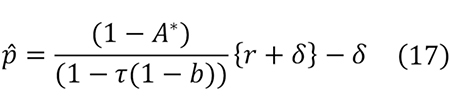

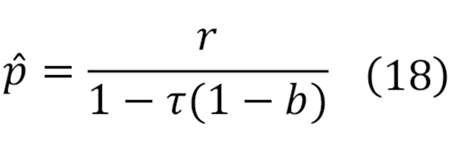

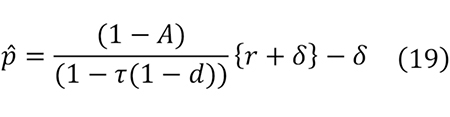

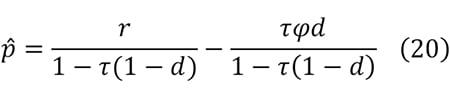

Som et utgangspunkt for vurderingen av dagens selskapsskatt legger utvalget derfor til grunn en reduksjon i skattesatsen fra dagens 27 pst. til 20 pst., og vurderer hvordan dette vil virke inn på hovedutfordringene som utvalget har identifisert. For å kunne sammenligne ulike skattemodeller vil utvalget i det videre legge til grunn tilsvarende reduksjon i provenyet ved omtale av andre aktuelle modeller.

5.2.1 Virkninger og konsekvenser av en standard selskapsskatt

Likebehandling av gjeld og egenkapital

Den norske selskapsskatten favoriserer isolert sett på selskapets hånd gjeldsfinansiering ved at gjeldsrenter er fradragsberettiget, mens kostnaden ved egenkapitalfinansiering ikke kan trekkes fra. Favoriseringen av gjeld i selskapsskatten er forsøkt utlignet ved en motsvarende skjevhet i personbeskatningen gjennom aksjonærmodellen. På personlig hånd beskattes renteinntekter, mens avkastning på egenkapital (utbytte og gevinster) tilsvarende risikofri rente skjermes fra beskatning gjennom aksjonærmodellen.

For utenlandske investorer avhenger den samlede beskatningen av kapitalinntekter også av personbeskatningen i investorens hjemland. Mange land beskatter både renteinntekter, utbytter og gevinster (uten skjerming) på personlig hånd. For utenlandske eiere av norske selskap vil dermed personbeskatningen i mange tilfeller ikke bidra til å utligne favoriseringen. Gjeldsfinansiering vil i så fall være skattemessig favorisert sammenlignet med finansiering ved egenkapital. Det finnes også skattefrie institusjonelle investorer (pensjonsfond mv.) som kan gjøre at selskapenes marginale avkastningskrav bestemmes etter selskapsskatt alene, uten at personbeskatningen spiller inn.

I en liten, åpen økonomi med frie kapitalbevegelser antas det også ofte i økonomisk teori at avkastningskravet etter selskapsskatt bestemmes i det internasjonale kapitalmarkedet, uavhengig av om investeringen finansieres med gjeld eller egenkapital. I så fall vil det uansett ikke være mulig å kompensere for favoriseringen av gjeld i selskapsskatten gjennom beskatningen av norske personlige investorer. Det er imidlertid grunn til å tro at den norske aksjonærmodellen helt eller delvis vil utligne favoriseringen av gjeld for investeringer som av ulike grunner må finansieres med norsk egenkapital. Betydningen av personbeskatningen for investorenes avkastningskrav er nærmere drøftet i kapittel 4.

For at aksjonærmodellen skal sikre likebehandling mellom gjeld og egenkapital for norske investorer, må skjermingsrenten reflektere aksjonærens finansielle alternativkostnad ved å binde kapital. Når det er sikkerhet for at skjermingsfradraget kommer til anvendelse, er den relevante alternativkostnaden risikofri rente. At aksjeinvesteringen i seg selv er risikofylt, gir ikke grunnlag for et risikotillegg. Så fremt beskatningen er symmetrisk, vil aksjonæren få fradrag for aksjens risiko ved at skatten følger proporsjonalt alle økonomiske utfall, både positive og negative.

Skattyter har i dag ikke full sikkerhet for skatteverdien av skjermingsfradraget. Dette skyldes at skjermingsfradraget er knyttet til den enkelte aksje, slik at eventuell ubenyttet skjerming går tapt etter realisasjon av aksjen. Det norske skattesystemet kan derfor i en viss grad favorisere gjeldsfinansiering selv når en ser person- og selskapsbeskatningen under ett. Ettersom forventningsverdien av skjermingsfradraget reduseres, kan også det marginale avkastningskravet til aksjeinvesteringer øke sammenlignet med alternative investeringer for norske investorer. For personlige aksjonærer som eier aksjer gjennom investeringsselskap, vil imidlertid dette problemet være mindre. Årsaken er at skjermingen gis på skattyters innskudd i investeringsselskapet. Det gis dermed implisitt en samordning av skjermingen mellom aksjene som eies av investeringsselskapet. Det er derfor grunn til å tro at betydningen av usikret skjermingsfradrag på kapitalkostnaden vil være begrenset for profesjonelle investorer.

Utvalget har vurdert om aksjonærmodellen kan gjøres mer nøytral ved enten å innføre et risikopåslag i skjermingsrenten eller gi full sikkerhet for skjermingsfradraget. Dette ble også vurdert i forbindelse med evalueringen av skattereformen 2006 i Meld. St. 11 (2010–2011).

Dersom en innfører et risikopåslag i skjermingsrenten, vil det oppstå nye vridninger. Det kan da bli lønnsomt å øke egenkapitalen i selskapet og investere kapitalen i risikofrie aktiva. På den måten oppnås et økt skjermingsfradrag som kan benyttes til å skjerme inntekter fra andre risikable aktiva med høyere avkastning. Dette vil gjøre skjermingen mindre effektiv og gi vridninger i investeringsbeslutningene. I tråd med konklusjonen i Meld. St. 11 (2010–2011) vil utvalget fraråde risikopåslag i skjermingsrenten fordi det vil gi opphav til nye vridninger.

Det er krevende å gi full sikkerhet for skjermingsfradraget. Årsaken til at det ikke gis adgang til å trekke fra ubenyttet skjerming for eksempel i andre aksjeinntekter eller i alminnelig inntekt er å unngå tilpasninger gjennom årsskiftehandler, se også omtale i Meld. St. 11 (2010–2011). Insentivene til årsskiftehandler henger sammen med at aksjonæren som eier aksjen 31. desember tilordnes hele årets skjermingsfradrag. Dersom ubenyttet skjermingsfradrag ved realisasjon kunne trekkes fra i annen inntekt, ville det blitt svært lønnsomt for skattytere som får utnyttet skjermingen (personlige aksjonærer) å overta aksjer rundt årsskiftet fra skattytere som ikke får utnyttet skjermingen (først og fremst selskapsaksjonærer under fritaksmetoden). Det kan innebære at aksjonærene får tilordnet skjermingsfradraget for hele året uten stor kostnad eller risiko. En kunne tenke seg at det ble innført tiltak for å motvirke slike tilpasningsmuligheter, herunder tilordne skjerming ut fra den tiden aksjonær har eid aksjen eller knytte et eiertidskrav til retten til ubenyttet skjerming. Disse modellene ville imidlertid gitt et mer administrativt krevende system.

I tillegg har utvalget vurdert å gi større sikkerhet for utnyttelse av tap. Etter dagens system kan negativ eierinntekt etter aksjonærmodellen, f.eks. som følge av aksjetap, bare trekkes fra i alminnelig inntekt. I kapittel 11 foreslår utvalget tiltak som bedrer aksjonærmodellens nøytralitetsegenskaper ved at negative eierinntekter utløser et skattefradrag som kan trekkes fra i andre inntektsskatter for personer. Eventuelt ubenyttet skattefradrag bør i tillegg kunne fremføres.

For utenlandske investorer kan ikke norske personskatteregler brukes til å motvirke skjevheter i selskapsskatten. En utenlandsk investors avkastning (renter eller utbytter) vil skattlegges etter skattereglene i investorens hjemland. Siden mange land beskatter både renter og eierinntekter (uten skjerming) på personlig hånd, vil selskap eid av utenlandske investorer ha insentiver til gjeldsfinansiering. I den grad dette leder til høyere gjeldsfinansiering av norske selskap enn det som vil være en optimal finansieringsstruktur før skatt, kan det gjøre norsk økonomi mer sårbar. Selskap med høy gjeldsgrad vil ha dårligere evne til å bære en nedgangskonjunktur enn selskap med solid egenkapitalfinansiering. For høy gjeldsgrad vil derfor øke konkursrisikoen som igjen vil kunne påvirke både sysselsetting og finansiell stabilitet. I kapittel 9 drøfter utvalget betydningen av gjeldsfavoriseringen for finansiell sektor og finansiell stabilitet.

Utvalget har samlet sett kommet til at en under dagens skattesystem bør videreføre hovedtrekkene ved aksjonærmodellen for å motvirke forskjellsbehandlingen av gjeld og egenkapital for norske investorer. For utenlandske investorer vil selskapsskatten fortsatt kunne innebære forskjellsbehandling av gjeld og egenkapital. Redusert selskapsskattesats kan imidlertid dempe forskjellsbehandlingen. I tabell 5.1 er forskjellen i beregnet marginal effektiv skattesats for gjeldsfinansierte og egenkapitalfinansierte investeringer 44,2 prosentpoeng. Denne forskjellen reduseres til 34,1 prosentpoeng dersom selskapsskatten reduseres til 20 pst. Dette innebærer at insentivene til å gjeldsfinansiere selskapet isolert sett svekkes, men forskjellen i marginal skattesats er imidlertid fortsatt stor.

Investeringsinsentiver

Norske aksjonærer som er underlagt en residensbasert beskatning av renteinntekter, vil kreve at avkastningen av en selskapsinvestering i Norge etter selskaps- og utbytteskatt tilsvarer den internasjonale renten etter norsk skatt tillagt en passende risikopremie. I Norge betyr fritaksmetoden for aksjeinntekter fra utenlandske selskap at den norske selskapsskatten som hovedregel virker som en kildebasert skatt på investeringer i Norge. Hvis den norske selskapsskatten er høyere enn selskapsskatten i utlandet, vil selskapsbeskatningen derfor øke avkastningskravet til investeringer i Norge sammenlignet med avkastningskravet ved investering i utlandet. Derimot vil den norske beskatning av personlige aksjeinntekter (aksjonærmodellen) i prinsippet ikke øke avkastningskravet til investeringer i Norge sammenlignet med avkastningskravet ved en investeringer i utlandet. Dette skyldes at beskatningen av personlige aksjeinntekter er residensbasert og dermed hviler i samme grad på utenlandske og innenlandske aksjeinntekter.

Utenlandske aksjonærers avkastningskrav bestemmes av det internasjonale rentenivået etter eventuell utenlandsk skatt. Hvis aksjonærene fullt ut får kreditert norsk selskapsskatt, slik at de samlet sett betaler like mye skatt på investeringer i Norge som på investeringer i andre land, vil utenlandske aksjonærers insentiver til å investere i Norge ikke reduseres av selskapsskatten. For en skattefri aksjonær vil norsk selskapsskatt uansett virke som en kildeskatt som øker avkastningskravet før skatt. I praksis må det antas at selskapsskatten virker som en kildeskatt som øker avkastningskravet, og insentivene til å investere i Norge svekkes.

For gjeldsfinansierte investeringer vil avkastningen være ubeskattet på selskapets hånd. Selskapsskatten vil dermed, isolert sett, ikke virke negativt på investeringsinsentivene for gjeldsfinansierte investeringer. Dersom en legger til grunn stiliserte forutsetninger om investeringer, avskrivningssatser og avkastning, kan det tvert i mot vises at gjeldsfinansierte investeringer er subsidiert i selskapsskatten. Når en ser personbeskatningen i sammenheng med selskapsbeskatningen, forsvinner subsidieelementet for norske investorer. Dette skyldes at motsvarende renteinntekter skattlegges på personlig hånd. Virkningen for utenlandske gjeldsinvestorer avhenger av beskatningen i investors hjemland.

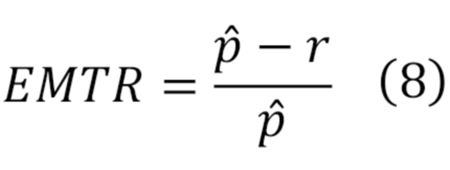

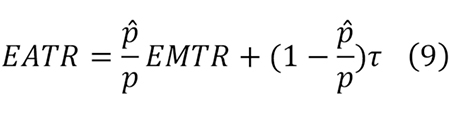

Som det framgår av vurderingene ovenfor, kan det i praksis legges til grunn at selskapsskatten fungerer som en kildeskatt på egenkapitalfinansierte investeringer. Redusert selskapsskattesats vil bidra til å dempe virkningen av selskapsskatten som kildeskatt. Tabell 5.1 illustrerer virkningen på gjennomsnittlig effektiv skattesats og gjennomsnittlig marginal skattesats ved en reduksjon i selskapsskatten fra 27 pst. til 20 pst. Beregningen er basert på metoden beskrevet i Devereux og Griffith (2003). Metoden er nærmere dokumentert i appendiks 5.2 til dette kapitlet. Årsaken til at de effektive skattesatsene overstiger den formelle skattesatsen ved egenkapitalfinansiering er at en beskatter nominell avkastning.

Tabell 5.1 Effektiv gjennomsnittlig skattesats (EATR) og effektiv marginal skattesats (EMTR) før ev. personskatt. Gjeldende regler for 2014 og et alternativ med redusert sats. Prosent

Gjeldende selskapsskatt | Redusert skattesats | |||

|---|---|---|---|---|

Formell skattesats | 27 pst. | 20 pst. | ||

EATR | EMTR | EATR | EMTR | |

Egenkapital | 30,0 | 41,3 | 22,3 | 32,2 |

Gjeld | 23,4 | -2,9 | 17,3 | -1,9 |

Vektet | 26,7 | 25,2 | 19,8 | 18,6 |

Kilde: Utvalget.

Tabell 5.1 viser at både effektiv gjennomsnittlig skattesats, (som har betydning for lokalisering av virksomhet) og effektiv marginal skattesats, (som har betydning for nivået på investeringene) faller med redusert formell skattesats. Reduserte effektive skattesatser kan bidra til økte investeringer. I en studie fra De Mooij og Ederveen (2008), som drøftes mer inngående i kapittel 13, legges det til grunn at innenlandske selskapsinvesteringer øker med 0,65 pst. per prosentpoeng redusert effektiv gjennomsnittlig skattesats og at investeringsnivået øker med 0,8 pst. per prosentpoeng redusert effektiv marginal skattesats. Dersom en legger disse anslagene til grunn, kan det isolert sett beregnes en økning av selskapsinvesteringene i Norge på om lag 9,8 pst. ved en reduksjon i skattesatsen fra 27 pst. til 20 pst. Beregningen forutsetter at selskapsskatten virker som en kildeskatt. Resultatene må tolkes med varsomhet, men gir en indikasjon på virkningen av redusert selskapsskatt.

For å hindre vridninger i valget mellom ulike driftsmidler må avskrivningene være fastsatt økonomisk korrekt. Dersom avskrivningene er for raske for en type driftsmiddel, vil dette gi insentiver til å investere for mye i denne typen driftsmidler framfor andre driftsmidler. I et nominelt skattesystem som gir fradrag for nominelle gjeldsrenter bør avskrivningssatsene tilsvare nominelt verdifall på kapitalutstyret. Dette vil variere mellom ulike typer kapital. Selv en bedrift av moderat størrelse kan være i besittelse av et stort antall forskjellige typer kapital som vil ha ulike avskrivningsprofiler. For å få sammenfall mellom det skattemessige og bedriftsøkonomiske overskudd må i prinsippet hvert driftsmiddel ha sin avskrivningsprofil. Dette lar seg ikke gjøre i praksis, og skatteloven har derfor standard avskrivninger for brede kategorier av driftsmidler. En standard selskapsskatt vil derfor normalt skape vridninger mellom ulike investeringer. Utvalget har vurdert avskrivningssystemet nærmere i kapittel 10. Redusert skattesats vil redusere betydningen av for høye eller for lave avskrivninger.

I prinsippet bør selskapsskatten virke symmetrisk ved at inntekter beskattes og fradrag gis etter samme effektive skattesats. I den gjeldende utformingen av den norske selskapsskatten er det imidlertid ikke full symmetri siden underskudd ikke kan framføres med rente og fradraget kan bli avskåret ved salg eller opphør. Ved opphør av næring, oppløsning og konkurs kan underskudd i det året næringen opphører, riktignok tilbakeføres til det foregående år og året før det, men faller ellers bort. Ved omorganiseringer, som for eksempel fusjoner og fisjoner, kan det fremførbare underskuddet avskjæres dersom utnyttelse av den generelle skatteposisjonen er det overveiende motiv for transaksjonen. Dette har tradisjonelt blant annet vært begrunnet med at skatteposisjoner er knyttet til ett skattesubjekt. Skatteposisjoner kan derfor ikke overføres mellom skattesubjekter, uten særskilt rettslig grunnlag.

Utvalget vil peke på at hensynet til symmetri i selskapsbeskatningen kan tale mot å ha regler som avskjærer retten til fremføring av underskudd i tilfeller der utnytting av skatteposisjonen er motivet for omorganiseringen. På den annen side kan hensynet til å motvirke omgåelser tilsi begrensninger i utnyttelse av skatteposisjon ved omorganiseringer eller opphør. I motsatt fall ville det være sterke insentiver til å legge hobbyvirksomhet og annen virksomhet som ikke er egnet til å gå med overskudd, i skattepliktige selskap i den hensikt å oppnå skattefradrag. Utvalget har vurdert om det på tross av dette kan gjennomføres tiltak for å gjøre selskapsskatten mer symmetrisk. Et tiltak som ville gjøre selskapsskatten mer symmetrisk ved omorganiseringer og som i mindre grad ville åpne for omgåelse, er å tillate tilbakeføring av underskudd som ellers ville falle bort etter reglene i skatteloven § 14-90, mot tidligere års overskudd i samme selskap. Utvalget mener derfor det bør innføres adgang til en slik tilbakeføring av underskudd dersom en viderefører dagens selskapsskatt. Departementet bes i så fall om å utforme et lovforslag om dette.

Valg av virksomhetsform

Valg av virksomhetsform avhenger av effektiv gjennomsnittsskatt. Etter skattereformen i 2006 er det i stor grad likebehandling på tvers av virksomhetsformer. I noen tilfeller kan gjennomsnittsskatten for aktive aksjonærer bli noe lavere enn for enkeltpersonforetak med tilsvarende inntekt. Det gjelder i første rekke ved lav og moderat arbeidsavkastning. Dette skyldes at aktive aksjonærer kan velge å ta ut arbeidsinntekt og dermed få minstefradrag. Det er videre enkelte forskjeller mellom uttaksbeskatning (for selskap) og løpende beskatning (for enkeltpersonforetak). Løpende beskatning av enkeltpersonforetak gir imidlertid i seg selv ikke høyere skatt over tid enn for aksjonærer som venter med å ta ut utbytte. Det legges derfor til grunn at gjeldende skattesystem virker rimelig nøytralt på valg av virksomhetsform.

Ved en ensidig reduksjon i skatt på selskapsoverskudd vil gjennomsnittsskatten for avkastning opptjent gjennom selskap relativt sett bli lavere sammenlignet med avkastning opptjent gjennom enkeltpersonforetak. Dette vil øke insentivene til å velge selskap som virksomhetsform. En ensidig reduksjon i selskapsskattesatsen vil også øke insentivene til inntektsskifting, dvs. å ta ut arbeidsavkastning i form av utbytte i stedet for lønn. Utvalget har i kapittel 11 vurdert nærmere hvordan personbeskatningen bør tilpasses redusert selskapsskattesats.

Overskuddsflytting

Insentivene til overskuddsflytting avhenger av forskjeller i formelle selskapsskattesatser mellom land. Norge har holdt den formelle selskapsskattesatsen uendret på 28 pst. i perioden 1992–2013, men reduserte den til 27 pst. i 2014. I samme periode har mange OECD-land redusert skattesatsen vesentlig, slik at den gjennomsnittlige formelle selskapsskattesatsen i OECD- og EU-området er betydelig redusert, jf. kapittel 4. Den norske selskapsskattesatsen fremstår derfor nå som relativt høy.

Så lenge det finnes land som har lavere skattesats enn Norge, vil selskapene ha insentiver til å flytte overskudd ut av Norge. En reduksjon i skattesats fra 27 pst. til 20 pst. vil ikke fjerne insentivene til overskuddsflytting. En satsreduksjon bør derfor kombineres med målrettede tiltak mot overskuddsflytting. Utvalget ser i kapitlene 7 og 8 nærmere på slike tiltak.

Proveny

Provenytapet av å redusere selskapsskattesatsen under gjeldende utforming av selskapsskatten anslås til om lag 2,5 mrd. kroner per prosentpoeng. Det er da lagt til grunn at det samlede provenyet fra kraftverk- og petroleumsnæringen er uendret, dvs. at særskatteregimene endres slik at selskapsskattelettelsen i disse sektorene nøytraliseres. Det direkte provenytapet ved å redusere selskapsskatten til 20 pst. kan dermed anslås til om lag 17,5 mrd. kroner. Over tid kan det forventes at deler av provenytapet kan kompenseres blant annet som følge av økte investeringer og økt avlønning av arbeidskraft. De langsiktige virkningene av en reduksjon i selskapsskattesatsen er drøftet nærmere i kapittel 13.

Oppsummering

En standard selskapsskatt med redusert skattesats fra 27 pst. til 20 pst. vil dempe flere av de uheldige virkningene av selskapsskatten. Redusert sats vil redusere kapitalkostnadene til norske og utenlandske investorer som igjen vil bidra til økte investeringer. Vridningene mellom ulike investeringer som følge av avskrivningssatser som avviker fra de økonomiske korrekte satsene, vil også dempes med en lavere skattesats. Insentivene til å velge gjeldsfinansiering framfor egenkapitalfinansering vil også bli redusert. Det samme gjelder insentivene til overskuddsflytting.

Gjeldende skattesystem med redusert skattesats vil imidlertid ikke i seg selv kunne hindre overskuddsflytting. Med mindre selskapsskatten fjernes, vil det alltid finnes et land som har lavere skattesats enn Norge. Selv med en betydelig reduksjon av skattesatsen, vil det fortsatt være insentiver til å flytte overskudd til lavskatteland. Utvalget legger derfor til grunn at en eventuell satsreduksjon må suppleres med ytterligere tiltak for å beskytte det norske skattegrunnlaget.

Utvalget vil peke på at en generell redusert skattesats vil føre til at beskatningen av immobile renprofitter også reduseres. Redusert beskatning av immobile renprofitter har ikke virkninger på insentivene til å finansiere i kapital, og vil i stor grad fungere som en ren overføring av skatteproveny fra det offentlige til eierne. Utvalget mener derfor det også bør vurderes å innføre særskilte grunnrenteskatter på immobile renprofitter som ikke alt særbeskattes og mener eksisterende grunnrenteskatter bør økes dersom selskapsskatten senkes.

5.3 Selskapsskattemodeller med fradrag for finansieringskostnader

Det generelle prinsippet for nøytral selskapsbeskatning er at skatten må være proporsjonal med bedriftens nåverdi. Dette kan sikres gjennom et skattegrunnlag basert på avkastningen av bedriftens investeringsprosjekter med fradrag for investors finansielle alternativkostnad ved å binde kapital. Siden skattegrunnlaget da tilsvarer nåverdien før skatt, vil staten kun beskatte en andel av nåverdien av prosjektet. Dermed vil prosjekter som er lønnsomme før skatt også være bedriftsøkonomisk lønnsomme etter skatt. Slike skatter som ikke fører til skattemessig motiverte disposisjoner fra bedriftens side, omtales som nøytrale og påvirker ikke spare- og investeringsbeslutningene i samfunnet.

Nøytralt utformede skatter som skjermer investors finansielle alternativkostnad, også kalt kapitalkostnaden, kan konstrueres på ulike måter. Skattegrunnlaget kan for eksempel baseres på bedriftens inn- og utbetalinger. Siden skattegrunnlaget følger prosjektets kontantstrømmer vil skatten være proporsjonal med nåverdien og dermed være nøytral. Indirekte gis det dermed fradrag for finansieringskostnadene. Slike kontantstrømskatter er nærmere omtalt i avsnitt 5.3.1. Nøytrale skatter kan også utformes ved at det kan gis eksplisitt fradrag for finansieringskostnader knyttet til både gjeld- og egenkapitalfinansiering i overskuddsskatten. Ulike varianter av slike skatter er omtalt i avsnittene 5.3.2 og 5.3.3. En alternativ kontantstrømskatt, en såkalt destinasjonsbasert kontantstrømskatt, som heller ikke påvirker kapitalkostnaden, er omtalt i avsnitt 5.3.4.

En utfordring med skattesystemer som gir fradrag for finansieringskostnadene, og dermed skjermer investors alternativavkastning, er at provenyet vil bli lavt dersom økonomien består av sektorer som ikke genererer avkastning utover investors alternativavkastning, dvs. ekstraordinær avkastning eller såkalt renprofitt. I nøytrale former for selskapsbeskatning er det kilder til renprofitt som gir grunnlag for skatteproveny.

Renprofitt kan oppstå i næringer som utnytter knappe naturressurser (grunnrente), eksempelvis petroleum, vannkraft og frekvensressurser. Det kan også oppstå ekstraordinær avkastning i næringer der enkeltbedrifter har markedsmakt. Andre kilder til renprofitt kan være tilgang på arbeidskraft med særskilt kompetanse (så lenge dette ikke reflekteres fullt ut i lønnskostnaden) eller geografisk nærhet til store markeder (så lenge dette ikke reflekteres fullt ut i tomtekostnader). Infrastruktur og næringsklynger kan også gi grunnlag for renprofitt.

Statens inntekter fra nøytrale skatter vil imidlertid også inneholde kompensasjon for statens risikotaking. Ettersom staten tar samme andel av både inntekter og kostnader ved et investeringsprosjekt i et nøytralt skattesystem, vil den totale risikoen ved prosjektet fordeles mellom staten og investoren ved skattesatsen. Jo høyere skattesatsen er, jo større blir det offentliges andel av den totale risiko. Staten fungerer dermed gjennom skattesystemet som en passiv partner og som en investor i kapitalmarkedet på lik linje med andre investorer. Avkastningen fra statens investeringer i markedet gjennom skattesystemet kommer til syne som skatteinntekter til staten. I prosjekter uten renprofitt er dette imidlertid kompensasjon for statens risikotaking gjennom skattesystemet.

Boks 5.1 oppsummerer ulike begreper i omtalen av virkninger av selskapsskatten.

Boks 5.1 Begreper

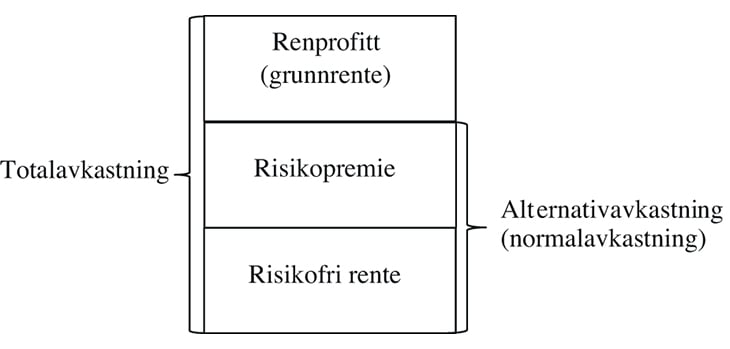

I omtale av virkningen av selskapsskatten benyttes ofte begreper som normalavkastning, alternativavkastning, kapitalkostnad, risikopremie, renprofitt og grunnrente. Årsaken til dette er at skattesystemet kan ha ulik virkning på ulike deler av avkastningen i en bedrift (eller på et prosjekt). Totalavkastningen kan dekomponeres på følgende måte:

Figur 5.1 Dekomponering av totalavkastning

Risikofri rentetilsvarer den avkastning investor kan oppnå ved å plassere kapital i en risikofri investering. Risikopremiener kompensasjonen for å bære risiko. For en veldiversifisert investor skal risikopremien gjenspeile den systematiske risikoen (dvs. den risikoen investor ikke kan diversifisere bort) i det aktuelle prosjektet.

Investors alternativavkastning tilsvarer den avkastningen en investor alternativt kunne opptjent på en investering med tilsvarende risiko i markedet. For en risikofri plassering er alternativavkastningen den risikofrie renten (siden risikopremien er null). For en investering med gitt risiko er alternativ avkastning risikofri rente pluss relevant risikopremie. I mange tilfeller benyttes også begrepet normalavkastning om dette begrepet. I analyser der en ser bort fra usikkerhet og risiko, samsvarer begrepet normalavkastning med den risikofrie renten.

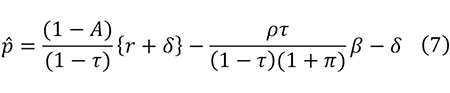

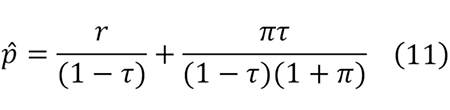

Investeringens kapitalkostnad tilsvarer den marginale investorens alternativavkastning før skatt. Dette tilsvarer den avkastning som investeringen (minst) må oppnå før alle skatter, inkludert selskapsskatt, for at den skal bli ansett som lønnsom. Finansieringskostnad er avkastningen som eier eller kreditor krever ( etter norsk selskapsskatt, men før eventuelle personskatter på investors hånd). I enkelte tilfeller benyttes også begrepene gjeldskostnad og egenkapitalkostnad.

Renprofitt, grunnrente eller ekstraordinær avkastningbenyttes om avkastning på en investering utover investors alternativavkastning.

I nøytrale skatter skjermes investors finansielle alternativkostnad ved å binde kapital(alternativavkastningen). I slike skattesystem er det derfor kilder til renprofitt som gir grunnlag for skatteproveny. Så fremt skatten er symmetrisk, vil investoren få fradrag for prosjektets risiko ved at skatten følger proporsjonalt alle økonomiske utfall, både positive og negative. Et skattesystem som behandler under- og overskudd symmetrisk, gir altså implisitt fradrag for risikopremien. Fradraget består av at staten deler all variasjon i inntekt med selskapet. Et nøytralt skattesystem vil dermed også inneholde kompensasjon for statens risikotaking. Siden staten går inn som en passiv partner og investor i kapitalmarkedet på lik linje med andre investorer, vil også skatteinntekten omfatte kompensasjon for denne risikoen. Den totale risikoen ved prosjektet fordeles mellom staten og investoren ved skattesatsen.

5.3.1 Kontantstrømskatter

Et alternativ til den tradisjonelle overskuddsskatten er skatt på bedriftens kontantstrøm. I en kontantstrømskatt fastsettes skattegrunnlaget som differansen mellom løpende inn- og utbetalinger. Kontantstrømskatten vil virke som en skatt på nåverdien av kontantoverskudd. Siden staten skattlegger en andel av denne nåverdien, vil bedriften fortsatt ha insentiver til å maksimere overskuddet før skatt. Dersom skatten skal være nøytral, krever det at skattegrunnlaget er sammenfallende med overskuddet bedriften maksimerer.

Den enkleste formen for kontantstrømskatt omtales som R-skatt (realskatt) (Meade, 1978). I dette skattesystemet inkluderes bare reelle, og ikke finansielle, kontantstrømmer i grunnlaget. Skattegrunnlaget er med andre ord kontantstrømmen før finansielle strømmer som gjeldsopptak, avdrag, renteutgifter og renteinntekter. Sammenlignet med en standard overskuddsskatt fjernes dermed fradrag for både avskrivninger og rentekostnader, men dette erstattes med direkte utgiftsføring av investeringskostnader og tillegg for inntekter ved salg av realkapital.

Nåverdien av kontantstrømmen angir størrelsen på overskuddet, og er positiv hvis avkastningen på kapitalen i bedriften er større enn alternativ avkastning. Etter denne modellen beskattes derfor bare den ekstraordinære avkastningen. Dersom staten betaler ut eventuell negativ skatt, fungerer staten som en passiv partner ved at staten skyter inn en andel av investeringskostnaden, samtidig som den trekker inn (gjennom skatt) en tilsvarende andel av de fremtidige nettoinntektene som investeringen gir.

Ettersom R-skatten ikke omfatter finansielle kontantstrømmer, likebehandles gjeld og egenkapital på selskapets hånd, og skatten gir isolert sett derfor ikke vridninger i selskapenes valg av finansieringskilde. Skatten blir lagt på investeringens egenkapitalavkastning uavhengig av om avkastningen er utdelt som utbytte eller tilbakeholdt og reinvestert. Dersom bedriften reinvesterer den ekstraordinære avkastningen, vil imidlertid selskapet ikke betale selskapsskatt fordi investeringen kommer direkte til fradrag. I praksis kan derfor kontantstrømskatten utsettes inntil avkastningen utdeles til aksjonær, eventuelt holdes tilbake i selskapet ubenyttet.

Under en kontantstrømskatt på reelle strømmer vil selskapene ha sterke insentiver til å kamuflere reelle inntekter som finansinntekter og finansutgifter som reelle utgifter. En kontantstrømskatt som inkluderer finansielle strømmer i skattegrunnlaget, kan dempe disse problemene. Under en slik skatt blir opplåning behandlet som skattbar inntekt, mens tilbakebetaling av både renter og hovedstol er fradragsberettiget. Denne typen kontantstrømskatt omtales som R+F-skatt (Meade, 1978).

Selv om det gis fradrag for renteutgifter, er det symmetrisk behandling av gjeld og egenkapital. Dette skyldes at hovedstolen blir lagt til kontantstrømmen ved låneopptak, men trekkes fra ved tilbakebetaling. Med fradragsberettigete renter og under forutsetning av at lånerenten er lik bedriftens diskonteringsrente, innebærer dette at nåverdien av lånetransaksjonene blir null. I praksis kan R+F-skatten betraktes som forhåndsbetaling av skatt på lånetransaksjoner, der en får tilbake nåverdien av skatten over tid. Dersom lånerenten er forskjellig fra diskonteringsrenten, kan lånetransaksjonene gi en nåverdi som avviker fra null. Vi kan da betrakte låneopptaket som en form for investeringsprosjekt som overfører likviditet fra en periode til en annen. Kontantstrømmen fra et slikt prosjekt skal behandles som kontantstrømmene fra et realinvesteringsprosjekt. Dermed blir skatten fortsatt nøytral selv om vi trekker inn finanstransaksjoner (Sandmo, 1989). Med andre ord kan forskjellen på en R-skatt og en R+F-skatt betraktes ved at staten går inn som investor i alle realinvesteringer i et selskap under en R-skatt, mens i en R+F-skatt går staten inn som investor i alle investeringer i et selskap (Meade, 1978).

En tredje versjon av kontantstrømskatt er en såkalt S-skatt. Skattegrunnlaget i denne versjonen er netto kontantstrøm fra bedriften til aksjonærene. Innbetalinger fra eierne ved emisjoner mv. eller utbetaling ved tilbakebetaling av aksjekapital mv. blir regnet som henholdsvis inn- og utstrømming. Forholdet mellom en R+F-skatt og en S-skatt er illustrert i boks 5.2 som er basert på Meade-komiteens fremstilling (Meade, 1978). Sammenhengen illustrerer at nettostrømmene ut og inn av selskapet enten må utbetales til aksjonærene eller som skatt. S-skatten skattlegger i praksis kontantstrømmen til egenkapitalen.

Boks 5.2 Sammenhengen mellom R-, R+F- og S-skatter

Selskapenes kontantstrøm kan deles inn i ulike komponenter. I det følgende benyttes inndelingen i reelle kontantstrømmer (R), finansielle kontantstrømmer (F), kontantstrømmer til aksjonærene (S) og betaling til skattemyndighetene (T).

Selskapenes kontantstrøm | |

|---|---|

Innbetalinger | Utbetalinger |

Ri – salgsinntekter | Ru – driftsutgifter |

Fi – finansinntekter | Fu – finansutgifter |

Si – mottatt utbytte, aksjesalg mv. | Su – utbytte, aksjekjøp mv. |

Ti– tilbakebetaling av skatt | Tu – skatteutbetalinger |

Totale inntekter: Ri + Fi + Si + Ti | Totale kostnader: Ru + Fu + Su + Tu |

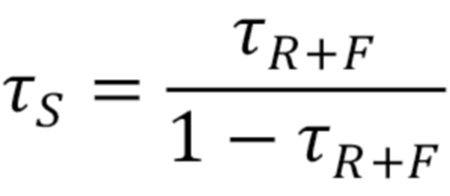

Tabellen gir grunnlag for å illustrere sammenhengen mellom en R-skatt, R + F-skatt og en S-skatt. I en R-skatt er skattegrunnlaget gitt ved (Ri – Ru), i R + F-skatt er det gitt ved (Ri – Ru) + (Fi – Fu) = (Ri + Fi) – (Ru + Fu), mens en S-skatt er gitt ved (Su – Si). Av tabellen ser man at (Ri + Fi) – (Ru + Fu) = (Su – Si) + (Tu – Ti). Dette innebærer at netto kontantstrøm fra reelle og finansielle transaksjoner må gå enten til fordel for aksjonærene (Su – Si) eller til skattemyndighetene (Tu – Ti). Anta for eksempel at kontantstrømmen fra reelle og finansielle kontantstrømmer er 10 mill. kroner og at kontantstrømmen til aksjonærene og skattemyndighetene hver er 5 mill. kroner. Da vil det være ekvivalent om selskapet beskattes 50 pst. av netto reelle og finansielle strømmer (R + F-skatt) eller 100 pst. av netto kontantstrøm til aksjonærene (S-skatt). Sammenhengen mellom skattesatsene som sikrer ekvivalens mellom en R + F-skatt og en S-skatt, er gitt ved:

der τs er skattesatsen på kontantstrømmen til aksjonærene og τR+F er skattesatsen på de reelle og finansielle strømmene.

Kilde: Meade (1978).

En modifisert versjon av R-skatt er den såkalte ressursrenteskatten (RRT-skatt). Forskjellen mellom denne modellen og R-skatten er at eventuelle underskudd ikke blir utbetalt av staten, men blir framført med rente (Garnaut og Ross, 1975). Hovedbegrunnelsen for denne modellen er at staten slipper å betale ut skatteverdien av underskudd i perioder med store investeringer. Hvilken rente som skal legges til grunn ved framføring av underskudd, avhenger av i hvilken grad tapsfradragene er sikre. Hvis skattyter har full sikkerhet for å utnytte tap, skal en risikofri rente benyttes. Når det er usikkert om investor kan utnytte tap, skal fremføringsrenten inneholde et risikopåslag. For skattyter vil variantene være like i nåverdi gitt at fremføringsrenten er satt riktig.

Det norske skattesystemet har enkelte skatter som bygger på det faglige grunnlaget for kontantstrømskattene:

I grunnrenteskatten på vannkraftanlegg beskattes inntekter fra vannkraftproduksjon fratrukket driftskostnader, avskrivninger og friinntekt mv. med 31 pst. skatt. Dette kommer i tillegg til ordinær selskapsskatt. Avskrivninger kombinert med friinntekt sikrer at investors finansielle alternativkostnad ved å binde kapital skjermes for grunnrenteskatt. Negativ grunnrenteinntekt kan samordnes med positiv grunnrenteinntekt ved andre kraftverk skattyter eier. Dersom grunnrenteinntekten etter samordning blir negativ, utbetales skatteverdien (fradragsverdien) fra staten. Ettersom alternativavkastningen skjermes, investeringen periodiseres og negativ skatteverdi utbetales, kan grunnrenteskatten på vannkraftanlegg betraktes som en periodisert kontantstrømskatt.

Særskatten i petroleumsbeskatningen bygger på det samme faglige grunnlaget som grunnrenteskatten for vannkraftanlegg, men i petroleumsbeskatningen er imidlertid de investeringsbaserte fradragene for høye. Selskapenes andel etter skatt av investeringskostnadene er om lag 12 pst., mens de skulle ha dekket om lag 25 pst. i et nøytralt skattesystem, jf. Prop. 150 LS (2012–2013) Endringar i skatte-, avgifts- og tollovgivinga.

Gjennom Statens direkte økonomiske engasjement (SDØE) deltar staten økonomisk i petroleumsvirksomhet på linje med selskap i utvinningstillatelsen. Statens andel fastsettes særskilt for den enkelte lisens. Ordningen innebærer at staten betaler sin andel av alle investeringer og driftskostnader i utvinningstillatelsen tilsvarende statens økonomiske eierandel. Samtidig får staten på linje med øvrige rettighetshavere en andel av produksjonen og andre inntekter. SDØE er dermed et virkemiddel som har likhetstrekk med en feltspesifikk kontantstrømskatt med en skattesats lik statens eierandel.

5.3.1.1 Virkninger og konsekvenser av en kontantstrømskatt

En kontantstrømskatt fjerner dagens skattefavorisering av gjeld i selskapsskatten ved å behandle gjeld- og egenkapitalfinansierte investeringer likt på selskapets hånd. I et slikt skattesystem blir bare renprofitt på bedriftens investeringer beskattet. Staten får i tillegg skatteinntekter fra risikopremien på investeringen som vil være en kompensasjon for statens risikotaking. Adgangen til å fradragsføre investeringskostnadene umiddelbart medfører at investeringens alternative avkastning er skattefri. Kontantstrømskatten vil dermed isolert sett ikke favorisere verken gjeld- eller egenkapitalfinansiering.

Ettersom kontantstrømskatten er en skatt på renprofitt vil den heller ikke virke vridende på marginale investeringsbeslutninger. Samfunnsøkonomisk lønnsomme prosjekter før skatt forblir privatøkonomisk lønnsomme etter skatt. Skatten har derfor ingen effekt på kapitalkostnaden og internrenten etter skatt blir den samme som før skatt. Effektiv skattesats på en marginal investering blir med andre ord null. For egenkapitalfinansierte investeringer vil dermed marginal effektiv skattesats reduseres, mens den øker for gjeldsfinansierte investeringer. Dette skyldes at gjeldskostnaden allerede skjermes under gjeldende selskapsskatt og at driftsmidlene kan avskrives raskere enn faktisk økonomisk levetid tilsier.

Kontantstrømskatter vil påvirke beslutninger som avhenger av bedriftens gjennomsnittsskatt, herunder lokaliseringsbeslutninger for mobile renprofitter. En kontantstrømskatt vil medføre et smalere skattegrunnlag enn en standard selskapsskatt fordi alternativavkastningen skjermes fra beskatning. Med uendret skattesats reduseres dermed effektiv gjennomsnittlig skattesats for egenkapitalfinansierte investeringer sammenlignet med gjeldende selskapsskatt. Redusert gjennomsnittsskatt øker insentivene til å lokalisere investeringer i Norge. For gjeldsfinansierte investeringer vil imidlertid effektiv gjennomsnittsskatt øke noe.

Tabell 5.2 viser de effektive gjennomsnittlige og marginale skattesatsene under en kontantstrømskatt og gjeldende selskapsskatt. Tabellen gjelder i prinsippet alle kontantstrømskatter som er nevnt i dette avsnittet. Utgangspunktet for beregningen er gjengitt i appendiks 5.2 til dette kapitlet.

Tabell 5.2 Effektiv gjennomsnittlig skattesats (EATR) og effektiv marginal skattesats (EMTR) før ev. personskatt. Gjeldende regler for 2014 og kontantstrømskatt

Gjeldende selskapsskatt | Kontantstrømskatt | |||

|---|---|---|---|---|

Formell skattesats | 27 pst. | 27 pst. | ||

EATR | EMTR | EATR | EMTR | |

Egenkapital | 30,0 | 41,3 | 23,6 | 0 |

Gjeld | 23,4 | -2,9 | 23,6 | 0 |

Vektet | 26,7 | 25,2 | 23,6 | 0 |

Kilde: Utvalget.

Ifølge anslag fra metastudien til De Mooij og Ederveen (2008) vil investeringsnivået øke med 0,8 pst. per prosentpoeng reduksjon i effektiv marginal skattesats, mens investeringene vil øke med 0,65 pst. per prosentpoeng endring i effektiv gjennomsnittlig skattesats. Dersom en legger de effektive skattesatsene i tabell 5.2 til grunn og benytter anslagene fra De Mooij og Ederveen, kan det beregnes en økning i investeringene i Fastlands-Norge på om lag 22 pst. ved en overgang fra gjeldende selskapsskatt til en kontantstrømskatt med skattesats på 27 pst. Metoden gir en indikasjon på virkningene, men må tolkes med varsomhet. Beregningen forutsetter at selskapsskatten fungerer som en kildeskatt.

Omlegging til kontantstrømskatt vil ikke i seg selv påvirke den formelle, marginale skattesatsen, og følgelig ikke påvirke insentivene til å flytte overskudd fra Norge til andre land. Dersom skattesatsen økes i en provenynøytral reform, vil insentivene til overskuddsflytting øke.

Nøytralitet i kontantstrømskatter betinger at skattesatsen holdes konstant over tid. Hvis det ligger forventninger om at skattesatsen skal ned, eller en satsreduksjon varsles i forkant, vil bedriftene ha insentiv til å gjøre investeringer i dag for å sikre seg høye skattefradrag, mens inntekten vil bli beskattet til en lavere skattesats.

Siden skattegrunnlaget følger inn- og utstrømminger i grunnlaget trenger en slik skatt ikke tidfesting og verdsettelsesregler, noe som vil være en administrativ forenkling. Det er likevel fortsatt behov for kontroll av inntekts- og kostnadsposter for å sikre at eventuell utbetaling av negativ skatt fra staten gjelder reelle fradrag. I en standard overskuddsskatt kan det argumenteres for at investeringer mv. skal inflasjonsjusteres, men med kontantstrømskatt vil dette ikke gjøre seg gjeldende fordi skattegrunnlaget følger de nominelle kontantstrømmene. Overgang til en kontantstrømskatt antas å være administrativt krevende, blant annet ved at det må tas stilling til hvordan en skal behandle eksisterende egenkapital og gjeld.

En kontantstrømskatt der negativ skatt utbetales av staten, vil føre til at skatteinntektene i større grad varierer negativt med investeringene enn gjeldende regler (hvor investeringene kommer til fradrag gradvis gjennom avskrivninger). Skatteinntektene vil isolert sett falle i gode tider med store investeringer og øke i dårlige tider med lave investeringer. Dette kan være uheldig ut fra hensynet til økonomisk stabilitet.

En kontantstrømskatt vil bryte markant med dagens ordinære selskapsskatt i Norge og det som er vanlig internasjonalt. Et slikt modellvalg vil blant annet gi store praktiske utfordringer ved beskatning av grenseoverskridende virksomhet. Eksempelvis kan ulik behandling av inntekter og kostnader mellom land øke omfanget av dobbeltbeskatning og ikke-beskatning. Et slikt modellvalg kan også være krevende å gjennomføre innenfor rammen av dagens skatteavtaler og Norges internasjonale forpliktelser.

Oppsummering

Selv om kontantstrømskatter likebehandler gjeld og egenkapital på selskapets hånd og har gode egenskaper med hensyn til investeringsinsentivene, løser modellen ikke utfordringene med overskuddsflytting. Samtidig gir modellen store praktiske utfordringer ved grenseoverskridende investeringer. Utvalget vil derfor ikke anbefale å erstatte gjeldende selskapsskatt med en generell og rendyrket kontantstrømskatt.

5.3.2 Fradrag for avkastning på egenkapitalen (ACE)

En mye omtalt modell i den internasjonale skattelitteraturen tar utgangspunkt i gjeldende selskapsskatt, men gir i tillegg fradrag for en beregnet finansieringskostand for egenkapitalen i selskapet. En slik modell med «Allowance for Corporate Equity» (ACE) ble første gang foreslått av Institute of Fiscal Studies i 1991 og er siden blitt anbefalt i blant annet Mirrlees’ Review (Mirrlees et al., 2011). Fradraget skjermer alternativkostnaden ved å binde egenkapital fra beskatning, i tillegg til at det gis fradrag for gjeldsrenter. I likhet med en kontantstrømskatt vil derfor ACE-modellen være en skatt på selskapenes renprofitt. Skattegrunnlaget i ACE-modellen er ekvivalent med en R+F-skatt i nåverdi. Siden modellen gir fradrag for både gjeldskostnaden og egenkapitalkostnaden, likebehandles egenkapital og gjeld på selskapets hånd. Fradraget for finansieringskostnadene ved egenkapital fastsettes på bakgrunn av et nærmere fastsatt skjermingsgrunnlag multiplisert med en skjermingsrente (R):

ACEfradrag = ACEgrunnlag * R

Utforming av ACE-grunnlaget beskrives nærmere i avsnitt 5.3.2.1, mens skjermingsrenten drøftes i avsnitt 5.3.2.2. I avsnitt 5.3.2.3 gis det en beskrivelse av ACE-modeller i andre land, mens virkninger og konsekvenser av en ACE-modell drøftes i avsnitt 5.3.2.4.

5.3.2.1 Utforming av grunnlaget for et egenkapitalfradrag

Grunnlaget for ACE-fradraget er egenkapitalen i selskapet. ACE-fradraget kan enten beregnes direkte ut fra egenkapitalen eller ut fra aktivasiden til selskapet med fradrag for gjeld. Dersom en tar direkte utgangspunkt i egenkapitalen, kan grunnlaget defineres som innskutt kapital i selskapet tillagt tilbakeholdt overskudd.

For å finne egenkapitalen i det enkelte år kan det tas utgangspunkt i egenkapitalen ved utgangen av året før (grunnlaget for fjorårets ACE-fradrag). Fjorårets grunnlag oppdateres med endringer i netto innskutt egenkapital og fjorårets tilbakeholdte overskudd. Innskutt egenkapital vil typisk være aksjekapital og overkurs, men eventuelle andre former for innskudd av egenkapital må også tas med. Kapitalutvidelser i løpet av året vil øke egenkapitalen. Tilsvarende må grunnlaget reduseres ved tilbakebetaling av innbetalt kapital ved for eksempel nedsetting av aksjekapitalen i selskapet. Selskapets kjøp (og salg) av egne aksjer bør behandles på samme måte som tilbakebetaling av kapital og innskudd av egenkapital.

Beregningen av tilbakeholdt overskudd kan baseres på selskapets skattemessige overskudd. Fra overskuddet må det gjøres fradrag for utdelt utbytte og utlignet selskapsskatt. I tillegg må det korrigeres for konsernbidrag som ikke er fradragsberettiget hos utdeler og tilsvarende skattefri hos mottaker. Dette kan oppstå i tilfeller der selskap yter konsernbidrag som overstiger årets overskudd. Videre skal det aktuelle inntektsårets ACE-fradrag legges til i det tilbakeholdte overskuddet. Dette tillegget er nødvendig for at ACE-grunnlaget skal gjenspeile det samlede tilbakeholdte overskuddet ettersom ACE-fradraget er en del av det samlede overskuddet i bedriften.

Hvis selskapet går med underskudd, må man ta stilling til om underskuddet skal komme til fradrag i grunnlaget for ACE-fradraget i underskuddsåret eller fremføres og fradragsføres i år der selskapet går med overskudd. For at metodene skal være ekvivalente må fremføringen skje med rente. Et problem med en slik fremføring er at metoden over tid kan gi et for høyt skjermingsgrunnlag i tilfeller der selskap går konkurs før skjermingsgrunnlaget er nedjustert. Dette kan tale for at skattemessig underskudd kommer til fradrag i underskuddsåret. I så fall må man ved beregningen av tilbakeholdt overskudd i framtidige år legge til benyttet framførbart underskudd. Dette sikrer at ACE-grunnlaget reflekterer akkumulert tilbakeholdt overskudd i selskapet.

I de tilfellene et selskap får negativ egenkapital vil det også reises noen særlige utfordringer. Det må da vurderes om ACE-fradraget skal settes til null eller om selskapet skal få et negativt fradrag i form av en skattepliktig sjablonginntekt. Dersom ACE-fradraget settes til null, kunne en tenke seg at det ble beregnet en sjablonginntekt som ble framført og motregnet i framtidige ACE-fradrag. Imidlertid kan de to metodene gi ulike resultat siden framførbar sjablonginntekt ikke nødvendigvis vil komme til beskatning dersom selskapet går konkurs. Nøytralitetshensyn tilsier derfor at negativ egenkapital medfører et påslag i skattbart overskudd i form av en sjablonginntekt.

Eiendeler som ikke genererer skattepliktig inntekt, bør ikke inngå i ACE-grunnlaget. Når eiendeler ikke gir skattepliktig inntekt, er det heller ikke avkastning å gi fradrag for på disse eiendelene. Dette vil blant annet gjelde eiendeler som omfattes av fritaksmetoden. Etter fritaksmetoden er selskap som hovedregel unntatt fra skatt på utbytte og gevinst på aksjer i selskap hjemmehørende i EØS-området. Fritaksmetoden omfatter også finansielle instrumenter med aksjer som omfattes av fritaksmetoden som underliggende.

Fritaksmetoden sikrer at selskapsoverskudd ikke skattlegges flere ganger i en eierkjede, og da bør heller ikke aksjekapitalen inngå i skjermingsgrunnlaget i flere ledd. Skjermingsgrunnlaget bør derfor reduseres med netto kjøp av aksjer og andre eierandeler (og finansielle instrumenter) som omfattes av fritaksmetoden. Opptjent skattefri avkastning fra slike eiendeler skal likevel inngå i skjermingsgrunnlaget. Dette skyldes at opptjent avkastning overført fra det utenlandske selskapet da blir egenkapital i det norske eierselskapet.

Aksjer i utenlandske selskap som ikke omfattes av fritaksmetoden, bør inngå i skjermingsgrunnlaget. I dette tilfellet vil avkastningen være skattepliktig for det norske selskapet, og innskuddet i det utenlandske selskapet vil ikke inngå i skjermingsgrunnlaget i flere ledd.

Eiendeler som er tilknyttet utenlandske faste driftssteder, genererer i mange tilfeller heller ikke skattepliktige inntekter i Norge som følge av skatteavtaler og burde derfor trekkes fra skjermingsgrunnlaget. EØS-retten kan imidlertid begrense muligheten til å trekke fra eiendeler tilknyttet utenlandske faste driftssteder.

Nærmere om tilpasningsmuligheter

Innføring av et ACE-fradrag vil gi insentiv til å tilpasse seg slik at skjermingsgrunnlaget (egenkapitalen) blir størst mulig. Regelverket må derfor utformes med sikte på å redusere mulighetene for uheldige tilpasninger. Regelverket må blant annet bidra til at egenkapitalen ikke kan økes gjennom omorganiseringer og endringer av selskapsstrukturer.

Elementer i dagens regelverk vil bidra til å hindre at skjermingsgrunnlaget kan manipuleres. Likvidasjon og oppløsning av selskap utløser som hovedregel beskatning for selskap og aksjonærer. Et selskap kan derfor ikke likvideres og overføres til et nystiftet selskap for å øke skjermingsgrunnlaget uten at ubeskattede midler samtidig skattlegges. Det samme gjelder ved overføring av eiendeler mellom konsernselskap.

I mange tilfeller kan imidlertid omorganiseringer og omdanninger gjennomføres etter reglene om skattefrie fusjoner/fisjoner og reglene om skattefri omdanning. Slike transaksjoner skal gjennomføres med skattemessig kontinuitet. For å unngå at slike transaksjoner gir økt skjermingsgrunnlag må kontinuiteten også omfatte dette grunnlaget.

Et ACE-fradrag kan også øke insentivene til å plassere eiendeler av mer privat art og som hovedsakelig brukes av eierne i selskapet. Dette vil i utgangspunktet øke grunnlaget for å beregne ACE-fradrag. Det må derfor vurderes om det er behov for tiltak for å motvirke at aksjonærer anskaffer eiendeler i selskapet som er ment til privat bruk, og om det er behov for særregler som unntar slike eiendeler fra skjermingsgrunnlaget. Privat konsum i selskap er for øvrig nærmere omtalt i kapittel 11.

Etter innføringen av aksjonærmodellen har lån fra aksjeselskap til personlige aksjonærer økt betydelig. Tall fra Skattedirektoratet viser at lån fra selskap til personlige aksjonærer har økt fra 6,7 mrd. kroner i 2006 til 20,6 mrd. kroner i 2012. Det antas at dette til en viss grad skyldes tilpasninger for å utsette utbyttebeskatningen (til tross for at det i utgangspunktet ikke skal være skattemessig favorisert). Slike tilpasninger vil imidlertid bli fordelaktig med en ACE-modell. Aksjonæren får da tilgang på midlene samtidig som lånet ikke reduserer skjermingsgrunnlaget. Etter utvalgets forslag i kapittel 11 skal imidlertid lån til personlige aksjonærer eller deres nærstående skattemessig behandles som utbytte.

En måte å øke skjermingsgrunnlaget på kunne være å skyte inn kapital før årsskiftet som ble tilbakebetalt rett etter årsskiftet. Denne problemstillingen oppstår også i dagens aksjonærmodell. En slik oppkapitalisering må imidlertid følge aksjeloven og allmennaksjelovens regler for kapitalutvidelse og kapitalnedsettelse. Det innebærer blant annet at reglene om kreditorvarsel må følges. Dette gjør at slike kapitalutvidelser med påfølgende nedsettelser vil innebære en viss administrativ byrde for selskapene. Kapitalendringene vil være kontrollerbare for ligningsmyndighetene, og kapitalutvidelser med påfølgende nedsettelser rundt årsskiftet for å øke skjermingsgrunnlaget vil kunne bli gjenstand for gjennomskjæring. Etter det utvalget er blitt kjent med, har skattemyndighetene ikke rapportert om problemer med slike tilpasninger etter innføringen av aksjonærmodellen.

Begrense fradraget til ny egenkapital

Hovedhensikten med et ACE-fradrag er å likebehandle gjeld og egenkapital og styrke investeringsinsentivene. Det er imidlertid ikke nødvendig å gi ACE-fradrag til eksisterende skattemessig balanseført egenkapital for å fjerne favoriseringen av gjeld eller styrke insentivene til å investere. Det vil være tilstrekkelig å gi fradrag for alternativavkastningen for ny egenkapital tilført eller opparbeidet etter innføringen av modellen. Likebehandling sikres blant annet gjennom at omgjøring av gjeld til egenkapital vil kvalifisere til ACE-fradrag. Investor kan med andre ord betale inn ny egenkapital slik at selskapet kan redusere gjelden og samtidig vil skjermingsgrunnlaget øke.

Ved å sette skjermingsgrunnlaget til null for eksisterende egenkapital kan en imidlertid få enkelte tilfeldige utslag avhengig av sammensetningen av selskapets eiendeler på innføringstidspunktet. Dersom selskapet for eksempel har en kontantbeholdning som kort tid etter benyttes til å kjøpe aksjer som omfattes av fritaksmetoden, skal skjermingsgrunnlaget nedreguleres med økningen i beholdningen av verdipapirer som omfattes av fritaksmetoden. Dette vil i praksis si at selskapet starter med et negativt skjermingsgrunnlag. Motsatt kan et selskap sitte med en beholdning av aksjer som realiseres kort tid etter innføringen av metoden. Dette selskapet oppnår da en økning av skjermingsgrunnlaget tilsvarende kostprisen på de realiserte aksjene.

Dersom skjermingsgrunnlaget settes til null på innføringstidspunktet, vil selskapene videre ha insentiv til å ta ut mest mulig kapital fra selskapet før innføringen av modellen. Denne kapitalen kan skytes inn igjen i selskapet etter at ACE-fradraget er innført. Kapitalen vil da betraktes som ny egenkapital som inngår i grunnlaget for beregningen av ACE-fradraget. En måte å motvirke slike tilpasninger kan være å sette selskapenes egenkapital til null ved starten av det inntektsåret forslaget blir kjent.

Denne løsningen vil uansett medføre at eierne får insentiv til å likvidere og opprette selskap på nytt. Eksisterende, innskutt egenkapital i det likviderte selskapet oppstår da som ny, innskutt egenkapital i det nyopprettede selskapet. Incentivene til denne typen tilpasninger dempes av at investorene vil ha kostnader både knyttet til beskatning i forbindelse med likvidasjonen og til gjennomføringen av likvidasjon og opprettelse av selskap.

Så langt utvalget har klart å avdekke, synes ikke mulighetene for å tilpasse seg å være så høye at en begrensning til ny egenkapital ikke kan vurderes. Flere andre land har innført modeller som avgrenser ACE-fradraget til ny egenkapital, jf. avsnitt 5.3.2.3.

Nærmere om deltakerlignede selskap og utenlandske selskap med begrenset skatteplikt

Ovenfor er det lagt til grunn at egenkapitalen beregnes som innskutt kapital i selskapet tillagt tilbakeholdt overskudd. Fremstillingen tar utgangspunkt i beregning av egenkapitalen i aksjeselskap og andre selskapsformer som er egne skattesubjekter. Etter utvalgets vurdering kan modellen trolig også tilpasses deltakerlignede selskap, men det oppstår særskilte problemstillinger for utenlandske selskap med begrenset skatteplikt.

Deltakerlignede selskap er ikke egne skattesubjekter. Deltakerne lignes hver for seg for sin andel av selskapets inntekt. Overskuddet fastsettes som om selskapet var skattyter, og fordeles deretter på deltakerne. Deltakerne skattlegges i tillegg etter deltakermodellen, som bygger på samme prinsipp som aksjonærmodellen. Avkastning ut over skjerming ekstrabeskattes ved utdeling fra selskapet til personlig deltaker. Etter dagens regler er det derfor nødvendig å beregne personlige deltakeres innskudd i selskapet og utdelinger til personlige deltakere. Dette tilsier at det kan være mulig å beregne egenkapitalen i ansvarlige selskap på lignende måte som skissert for aksjeselskap. En slik modell antas likevel å være administrativt komplisert.

For utenlandske selskap som er begrenset skattepliktig for inntekt fra virksomhet i Norge, oppstår det imidlertid særskilte problemstillinger knyttet til å definere skjermingsgrunnlaget. I slike tilfeller driver det utenlandske selskapet virksomheten direkte gjennom filial. Det opprettes ikke et eget datterselskap i Norge, men den norske filialen er en del av det utenlandske selskapet. Det skytes derfor ikke inn formelle kapitalinnskudd i filialen. Overføringer av kapital fra den norske virksomheten til det utenlandske selskapet skjer heller ikke i form av formelt utbytte eller tilbakebetaling av innbetalt kapital. Dette gjør det vanskelig å fastsette egenkapitalen basert på summen av innskutt kapital og tilbakeholdt overskudd fordi disse størrelsene ikke eksisterer i praksis.

Et alternativ kan være å ta utgangspunkt i verdiene av eiendelene som er knyttet til virksomheten i Norge når egenkapitalen skal fastsettes. Egenkapitalen kan da settes til skattemessige verdier av eiendelene med fradrag for gjeld som skal tilordnes den norske filialen. Disse verdiene vil kunne utledes av (skatte)regnskapet for filialen. Utenlandske selskap som driver norsk virksomhet gjennom filial, er regnskapspliktige og skal utarbeide årsregnskap i henhold til regnskapslovens regler, i tillegg til årsregnskap for det utenlandske selskapet i henhold til hjemstatens regler. Dersom det legges opp til at egenkapitalen beregnes på en annen måte for filialer av utenlandske selskap enn for norske aksjeselskap, oppstår det spørsmål om dette kan være i strid med EØS-avtalen. Dette må i tilfelle utredes nærmere.

Alternativ metode for å beregne egenkapitalen

Hvis skjermingsgrunnlaget ikke kan tilpasses utenlandske selskap med begrenset skatteplikt uten å komme i konflikt med EØS-avtalen, bør en vurdere en alternativ metode for beregning av skjermingsgrunnlaget for norske selskap. Et slikt alternativ kan være å ta utgangspunkt i skattemessige verdier i selskapet. En slik metode har likhetstrekk med foretaksmodellen for beregning av personinntekt for personlig næringsdrivende i enkeltpersonforetak. Etter foretaksmodellen gis det fradrag for skjerming ved beregning av personinntekten. Skjermingen skal tilsvare den risikofrie avkastningen av den kapitalen som er investert i selskapet. Ved beregningen av skjermingsgrunnlaget tas det utgangspunkt i de skattemessige verdiene av eiendeler som virker i virksomheten.

Hvis skjermingsgrunnlaget ved innføringen av ACE-fradraget skal ta utgangspunkt i eksisterende kapital, kan egenkapitalen defineres som selskapets skattemessige verdier fradratt gjeld per 1. januar. Denne metoden kan også utformes slik at egenkapitalen settes til null ved innføringen av ACE-fradraget. I innføringsåret må egenkapitalen da beregnes både per 1. januar og 31. desember. Skjermingsgrunnlaget for år 1 settes til endringen egenkapital. I år 2 må egenkapitalen beregnes per 31. desember. Skjermingsgrunnlaget for år 2 vil være skjermingsgrunnlaget for år 1 tillagt endringen av egenkapital i år 2, det vil si differansen mellom egenkapital 31. desember år 2 og egenkapital 31. desember år 1. For å hindre tilpasninger kan skjermingsgrunnlaget, på samme måte som beskrevet ovenfor, ta utgangspunkt i skattemessige verdier ved starten av året forslaget blir kjent.

Tilpasningsmulighetene antas omtrent å bli de samme som nevnt under modellen der en tar direkte utgangspunkt i egenkapitalen.

5.3.2.2 Skjermingsrenten i en ACE-modell

ACE-fradraget beregnes som en prosentsats (skjermingsrenten) multiplisert med skjermingsgrunnlaget (egenkapitalen). ACE-modellen er i prinsippet ekvivalent med en nøytral kontantstrømskatt når skjermingsrenten er lik renten som framtidige ACE-fradrag diskonteres med. Diskonteringsrenten vil avhenge av graden av risiko knyttet til selskapenes mulighet til å utnytte skatteverdien av ACE-fradraget. Under forutsetning av at investorene har full sikkerhet for skatteverdien av ACE-fradraget, skal diskonteringsrenten fastsettes med utgangspunkt i den risikofrie (nominelle) renten. Dette forutsetter at selskap som går med underskudd enten får utbetalt ACE-fradraget eller får framført fradraget med rente. Investorene må også få utnyttet ACE-fradraget ved konkurs eller avvikling av selskapet. Forutsetningene for at ACE-modellen er nøytral med bruk av risikofri rente er drøftet i boks 5.3.

Boks 5.3 Verdsettelse av sikre skattefradrag

Det er standard metode i økonomisk analyse at sikre skattefradrag skal verdsettes med en risikofri rente. Dette er vist blant annet i Fane (1987), Myers (1974), Summers (1987) og Bond og Devereux (1995 og 2003). IMF (2012) refererer også til disse resultatene i sine tilrådinger. I det gjeldende norske skattesystemet bygger grunnrenteskatten på vannkraftanlegg, særskatten på petroleum og aksjonærmodellen på disse prinsippene.

I studien «Generalised R-based and S-based taxes under uncertainty» fra 2003 analyserer Bond og Devereux ulike utforminger av nøytrale skattesystem. I henhold til denne publikasjonen vil et ACE-system utformet i tråd med punktene 1.–7. virke nøytralt:

Selskapsresultatet (inntekter fratrukket kostnader) skattlegges med en konstant skattesats over tid og uavhengig av om skattegrunnlaget er positivt eller negativt.

Det gis et vilkårlig fradrag for avskrivninger.

Det gis et årlig fradrag for egenkapitalkostnad (ACE-fradrag) på selskapets egenkapital ved inngangen til skatteåret (dvs. skattemessig restverdi av eiendelene fratrukket gjeld, der skattemessig restverdi er definert som investeringskostnaden fratrukket den vilkårlige avskrivningen).

Det gis fradrag for faktiske gjeldsrenter med rentesats satt på armlengdevilkår.

Ved opphør av virksomheten beskattes forskjellen mellom årets markedsverdi av eiendelene og skattemessig restverdi av eiendelene (gevinstbeskatning).

Ved konkurs gis eksisterende aksjonærer et fradrag tilsvarende skattemessige restverdi av eiendelene ved inngangen til skatteåret fratrukket gjeld.

Ved konkurs beskattes ikke skatteverdien av forskjellen mellom markedsverdi og skattemessig restverdi av eiendelene, jf. punkt 5. Dersom selskapet går konkurs, men virksomheten videreføres på nye eieres hånd, skal skattemessig restverdi settes til nåverdien av framtidige kontantstrømmer fra selskapet.

I tillegg forutsettes symmetrisk informasjon og perfekt konkurranse i kredittmarkedene, slik at renprofitten i prosjekter tilfaller aksjonærer og ikke overveltes i kredittmarkedene.

Mirrlees et al. (2011) argumenterer også for at korrekt rente ved full sikkerhet er risikofri rente og illustrerer dette med et eksempel. Eksempelet er tilpasset norske forhold. Anta at et firma investerer 1 mill. kroner i en eiendel som varer evig og som ikke depresierer. I en kontantstrømskatt vil selskapet kunne trekke fra investeringskostnaden på 1 mill. kroner i første periode. Hvis vi antar at inflasjonen er null og at den risikofrie (real-)renten er 2,5 pst., vil ACE-modellen i stedet gi en evig strøm på 25 000 kroner per år. I nåverdi (neddiskontert med 2,5 pst.) gir dette 1 mill. kroner. Hvis ACE-fradraget hadde blitt kalkulert med en høyere rente enn den risikofrie renten, ville nåverdien av ACE-fradraget oversteget verdien av fradraget i en kontantstrømskatt. Konsekvensen av dette hadde vært at avkastningskravet før skatt hadde blitt lavere enn avkastningskravet uten skatt.

Dersom selskapene ikke har full sikkerhet for skatteverdien av ACE-fradraget, skal skjermingsrenten inneholde et risikotillegg. Etter gjeldende regler er det ikke full sikkerhet for alle fradrag i den ordinære selskapsskatten. Underskudd framføres ikke med renter, og ved konkurs kan ubenyttet fremførbart underskudd falle bort. Risikoen for ikke å få utnyttet skattefradrag vil variere mellom selskap. En betydelig del av risikoen vil trolig stamme fra sannsynligheten for at selskapet går konkurs. Denne risikoen vil være reflektert i renten som selskapene kan låne til. En mulighet kunne derfor være å sette skjermingsrenten lik selskapenes langsiktige innlånsrente (Griffith, Hines og Sørensen, 2011).

Imidlertid vil det være administrativt krevende å bruke selskapsspesifikke lånerenter. Praktiske hensyn tilsier derfor at en må bruke en felles skjermingsrente for alle selskap, selv om dette kan gå ut over modellens nøytralitetsegenskaper. En rimelig tilnærming kan være å benytte gjennomsnittlig rente på selskapsobligasjoner (Griffith, Hines og Sørensen, 2011).

Ved å fastsette et risikotillegg i skjermingsrenten på et ACE-fradrag kan det imidlertid oppstå nye skjevheter. For eksempel kan det lønne seg å øke aksjekapitalen i selskapet og investere i aktiva med lav eller ingen risiko, for eksempel bankinnskudd. Det økte skjermingsfradraget som oppnås ved dette, kan benyttes til å skjerme inntekter fra andre risikable aktiva med høyere avkastning. Dette vil gjøre skjermingen mindre effektiv og kan gi vridninger i investeringsbeslutningene. Dersom dette gjøres i stort omfang, kan dette føre til vesentlig reduksjon i provenyet fra selskapsskatten.

Med ACE-modellen vil fradraget for egenkapital fastsettes av myndighetene, mens fradraget for gjeld bestemmes av avtalt rente mellom investor og selskap. Dette gjør at gjeld fremdeles kan bli foretrukken finansieringskilde i interessefellesskap. For å hindre dette har utvalget vurdert en modell der fradraget for gjeldsfinansiering også fastsettes av myndighetene (en såkalt ACC-modell). Denne modellen er nærmere omtalt i avsnitt 5.3.3.

5.3.2.3 ACE-modeller i andre land

Belgia

Belgia har i utgangspunktet en tradisjonell selskapsskatt, der selskapenes inntekter fratrukket kostnader, inkludert renter, beskattes. Fra og med skatteåret 2007 gir Belgia et eget fradrag for risikokapital. Fradraget fastsettes som en beregnet rentekostnad på justert egenkapital, og gjelder for selskap hjemmehørende i Belgia eller utenlandske selskap med fast driftssted i Belgia. Det gjelder ikke belgiske enkeltpersonforetak. Fradraget gjør at gjeld og egenkapital kan anses for å være skattemessig likebehandlet. Den belgiske selskapsskatten ligner dermed på den teoretiske ACE-modellen.

Utgangspunktet for det belgiske ACE-fradraget er egenkapitalen i åpningsbalansen for skatteåret. Dette består av innskutt egenkapital, overkursfond, urealiserte verdiendringer, reserver, tilbakeholdt overskudd og kapitalsubsidier. Denne egenkapitalen blir imidlertid justert for å unngå misbruk og doble fradrag. Et hensyn i utformingen av det belgiske skattesystemet har vært at bare eiendeler som genererer skattbar inntekt, skal få fradrag for risikokapital. Følgende elementer trekkes fra egenkapitalen:

netto finansiell verdi av egne aksjer og andre aksjer bokført som finansielle eiendeler

netto finansiell verdi av aksjer utstedt av investeringsselskap, der inntekt faller inn under belgisk fritaksmetode

netto bokført verdi av faste driftsmidler som urimelig overstiger forretningsmessige behov

netto bokført verdi av faste driftsmidler som holdes som investeringseiendel og som ikke vil generere periodiske inntekter

bokført verdi av eiendom brukt av direktører eller deres ektefeller og barn og bokført verdi av passive eiendeler (kunst, smykker og samleobjekter)

skattefri urealisert verdistigning, kapitalsubsidier og skattekreditter for forskning og utvikling

Opprinnelig ble også ACE-grunnlaget nedjustert for netto egenkapital allokert til utenlandske faste driftssteder (også utenlandsk eiendom) der inntekt unntas beskatning som følge av en skatteavtale. I den såkalte Argenta Spaarbank-dommen av 4. juli 2013 kom imidlertid EU-domstolen til at nedjustering for netto egenkapital allokert til utenlandske faste driftssteder i EØS-området var i strid med retten til fri etablering. Som følge av dette fjernet Belgia fra og med inntektsåret 2014 nedjusteringen for utenlandske driftssteder i land som Belgia har skatteavtale med. I stedet skal nå korreksjonen skje i selve ACE-fradraget. For EØS-land skal ACE-fradraget nedjusteres med det laveste av resultatet i det utenlandske faste driftsstedet eller ACE-fradraget som stammer fra det utenlandske faste driftsstedet. I praksis betyr dette at utenlandske faste driftssteder fortsatt ikke gir ACE-fradrag dersom overskuddet overstiger ACE-fradraget stammende fra det utenlandske driftsstedet. Dersom overskuddet er lavere enn ACE-fradraget, økes ACE-fradraget for det belgiske selskapet med differansen mellom ACE-fradraget og overskuddet stammende fra det faste driftsstedet.

ACE-fradraget beregnes med utgangspunkt i gjennomsnittlig rente på 10 års statsobligasjoner i månedene juli, august og september to år før skatteåret. Det legges på et halvt prosentpoeng for små og mellomstore bedrifter. Det er fastlagt et rentetak på 6,5 pst., og renten kan ikke endres med mer enn ett prosentpoeng fra ett år til det andre. For skatteåret 2014 er normrenten fastsatt til 2,742 pst., mens den er 3,242 pst. for små og mellomstore bedrifter. I prinsippet betraktes dermed bedriftens egenkapital skattemessig som gjeld med samme årlige rente som en 10 års statsobligasjon. Tidligere var det anledning til å framføre ubenyttet ACE-fradrag sju år fram i tid. Regelen ble endret fra og med inntektsåret 2013 slik at det ikke lenger mulig å framføre nye opptjente ubenyttede fradrag. Dette har redusert modellens nøytralitetsegenskaper.

Belgia introduserte fradrag for risikokapital dels for å tiltrekke nye egenkapitalfinansierte investeringer og dels for å beholde de såkalte internasjonale koordinasjonssentrene. Slike koordinasjonssentre innebærer at flernasjonale selskap samlokaliserer enkelte konsernaktiviteter (finansiering, skattehåndtering mv.) og har siden 1982 vært begunstiget i det belgiske skatteregimet. Belgia ble imidlertid tvunget til å avvikle de gunstige skattefordelene for disse koordinasjonssentrene etter at Europakommisjonen fant at det tidligere regimet innebar ulovlig statsstøtte til disse sentrene.

En studie av Princen (2012) viser at egenkapitalandelen har økt signifikant etter introduksjonen av fradraget for risikokapital. Princen viser at gjeldsgraden har falt med om lag 2 til 7 pst. etter introduksjonen av ACE-fradraget. Analysen viser også at større selskap erfarer en høyere effekt av ACE-fradraget enn små og mellomstore selskap.

Italia

ACE-modell I (2011- )

Italia innførte et fradrag for egenkapital i 2011 under betegnelsen støtte til økonomisk vekst, «Aiuto alla Crescita Economica». Formålet var å stimulere egenkapitalfinansieringen av selskap. Dette fradraget tilsvarer fradrag for egenkapital under ACE-modellen og har likhetstrekk med det belgiske fradraget. Det italienske ACE-fradraget beregnes for nye investeringer finansiert med egenkapital.