13 Virkninger av utvalgets forslag

13.1 Innledning

Utvalget har vurdert hvordan selskapsskatten i Norge bør tilpasses den internasjonale utviklingen. Det er lagt vekt på at forslagene skal bidra til et mer robust og effektivt skattesystem. Utvalget anbefaler at dagens system for skattlegging av selskap bevares, men at selskapsskattesatsen reduseres til 20 pst., jf. kapittel 5. Noe av provenytapet fra redusert selskapsskattesats foreslås dekket inn gjennom mer korrekte avskrivninger, jf. kapittel 10. Utvalgets flertall foreslår at noe av provenytapet også dekkes inn gjennom strammere rentebegrensningsregel, jf. kapittel 8. Videre foreslår utvalget netto innstramminger i skattereglene ved grenseoverskridende virksomhet, jf. kapittel 6 og 7. Samlet innebærer forslaget netto lettelser i selskapsskatten, samtidig som skattegrunnlaget gjøres bredere.

Utvalget foreslår at deler av lettelsene i selskapsskatten dekkes inn gjennom økt skatt på finanssektoren, jf. kapittel 9. I dag er sektoren underbeskattet fordi de fleste finansielle tjenester er unntatt merverdiavgift. Utvalget foreslår at det innføres en avgift på margininntekter og merverdiavgift på gebyrbelagte tjenester.

Utvalget har vurdert hvordan personbeskatningen bør tilpasses til den reduserte selskapsskattesatsen. Blant annet for å motvirke skattetilpasninger foreslår utvalget å opprettholde en felles sats på alminnelig inntekt for personer og selskap. Det foreslås derfor at også skattesatsen på alminnelig inntekt for personer reduseres til 20 pst. For å dekke inn provenytapet som følger av dette, innføres det en ny og progressiv skatt på personinntekt som også erstatter dagens toppskatt. Samlet innebærer endringene lavere marginalskatt på arbeid for de fleste skattytere. Utvalget legger også fram et forslag med samlede netto lettelser der det prioriteres å redusere marginalskattene på arbeid ytterligere.

Utvalget foreslår å øke skatten på eierinntekter, blant annet for å fjerne insentivet til inntektsskifting, jf. kapittel 11. I alternativet med netto lettelser økes skattesatsen på eierinntekt noe mindre enn i det provenynøytrale forslaget, ettersom marginalskatten på arbeid her er ytterligere redusert. Økt skatt på eierinntekt, kombinert med redusert selskapsskatt, vil gjøre kapitalbeskatningen mer residensbasert. Det vil si at kapitalinntekt i økt grad skattlegges etter reglene og satsene som gjelder i kapitaleierens hjemland, og ikke etter reglene og satsene i det landet investeringen skjer. Som det framgår av kapittel 3, mener utvalget at et mer residensbasert skattesystem er riktig vei å gå for en liten, åpen økonomi som Norge. Med et mer residensbasert system vil valget mellom å investere innenlands eller utenlands i mindre grad enn tidligere påvirkes av skatt. Videre vil omlegging fra selskapsskatt til skatt på eierinntekt innebære redusert skatt på alternativavkastningen og økt skatt på renprofitt (eierinntekt utover skjerming). Tilsvarende legges det til grunn at redusert selskapsskatt motvirkes av økt særskatt for petroleumsselskap samt at grunnrenteskatten på vannkraft økes.

Utvalget foreslår også andre endringer, både i personinntektsbeskatningen, formuesskatten og merverdiavgiften. Utvalget ser at det på flere av disse områdene er rom for ytterligere forbedringer, men ut fra mandatet og den tid som har vært til disposisjon, har utvalget begrenset seg til å peke ut en retning for et mer effektivt skattesystem.

Utvalgets forslag til omlegging av formuesskatten innebærer en mer ensartet verdsetting av ulike formuesobjekter ved at fast eiendom tillegges større vekt i grunnlaget. Det reduserer vridningene av formuesskatten. I tillegg økes bunnfradraget samtidig som den effektive skattesatsen reduseres for mange formuesobjekter, herunder bankinnskudd og aksjer. Det kan gjøre sparing mer lønnsomt for de som i dag betaler formuesskatt.

Utvalget mener at det er gode grunner til å trappe ned favoriseringen av bolig også i inntektsbeskatningen. Som et første steg foreslår utvalget å oppheve skattefritaket ved utleie av inntil 50 pst. av markedsverdien av egen bolig.

Utvalget mener det er et betydelig rom for forbedringer i inntektsskattegrunnlaget for personer. Flere fradrag er svakt begrunnet. Effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen. Det tilsier brede grunnlag og lave satser. I lys av mandatet har imidlertid utvalget nøyd seg med å foreslå å fjerne kun noen av de mest omfattende ordningene i systemet.

Merverdiavgiftssystemet er lite egnet til å ivareta fordelingshensyn og støtte bestemte formål. Utvalget mener at merverdiavgiften utelukkende bør ha som formål å skaffe staten inntekter. Dette gjøres enkelt og mest effektivt ved å ha én felles merverdiavgiftssats og hvor avgiftsplikten omfatter alt forbruk av varer og tjenester. En eventuell omlegging til én felles sats vil imidlertid innebære så store økninger for enkelte sektorer at det bør vurderes i en større sammenheng og eventuelt innfases over tid. Utvalget foreslår derfor et tosatssystem i merverdiavgiften der man beholder den generelle satsen på 25 pst., men der dagens nullsats og laveste sats økes til 15 pst., tilsvarende dagens sats på matvarer. Omleggingen innebærer økt proveny fra merverdiavgiften.

Samlet innebærer utvalgets forslag at det legges mindre vekt på selskapsskatt og personlige inntektsskatter, og større vekt på konsumskatter og skatt på fast eiendom. Denne skattevekslingen er i tråd med internasjonale anbefalinger for et mer effektivt skattesystem. Siden forslaget samlet sett innebærer en forskyvning av skattebyrden mot skatter som har relativt lave samfunnsøkonomiske kostnader, samtidig som skattegrunnlagene utvides og satsene settes ned, anslår utvalget at endringene vil virke klart positivt på økonomiens vekstevne.

Beregninger indikerer at de foreslåtte endringene i direkte skatt for personer på kort sikt gir om lag uendret skatt i gjennomsnitt for alle inntektsdesiler unntatt øverste desil. Økt skatt på eierinntekt bidrar til at personer i øverste desil får til dels betydelige skjerpelser i gjennomsnitt. Effekten av økt skatt på eierinntekt begrenses noe av utvalgets forslag til redusert selskapsskattesats, men det er av flere grunner vanskelig å beregne hva som vil være de samlede fordelingsvirkningene av selskapsskattelettelsen. Endringene i merverdiavgiften gir omtrent samme skjerpelse for alle inntektsgrupper når en beregner avgiftsendringen som andel av inntekt.

Formålet med flere av utvalgets forslag er å påvirke atferden i økonomien. Det medfører at de kortsiktige proveny- og fordelingsvirkningene som følge av utvalgets forslag ikke nødvendigvis gir et dekkende bilde av de langsiktige konsekvensene. Utvalgets samlede vurdering er at forslaget vil føre til økte investeringer, økt arbeidstilbud samt mer og riktigere allokert sparing. Dette vil bidra til økt arbeidsproduktivitet, økte lønninger og økt avkastning på kapitalen. Det antas derfor at en ikke ubetydelig del av det umiddelbare provenytapet knyttet til selskaps- og kapitalbeskatningen vil bli motvirket av høyere skatteinntekter på sikt. Dette tilsier at de kortsiktige fordelingsvirkningene av forslaget bør tolkes med varsomhet.

I de neste avsnittene vurderer utvalget forslagenes kortsiktige virkning på skatteinntekter (avsnitt 13.2) og fordeling (avsnitt 13.3), forslagenes langsiktige virkning på økonomiens virkemåte (avsnitt 13.4) og forslagenes administrative konsekvenser (avsnitt 13.5).

Regjeringen har i statsbudsjettet for 2015 lagt fram forslag til endringer i skatte- og avgiftsreglene for 2015, se Prop. 1 LS (2014–2015) Skatter, avgifter og toll 2015. Sentrale forslag fra regjeringen knytter seg til redusert formuesskatt. Statsbudsjettet vedtas etter 2. desember 2014, som er utvalgets frist for framleggelse. Utvalget har derfor tatt utgangspunkt i 2014-regler i framstilling av gjeldende regler og i sammenligninger med utvalgets forslag. Utvalget har vurdert om forslagene som er lagt fram fra regjeringen, dersom de blir vedtatt, skulle tilsi endrede vurderinger eller forslag fra utvalgets side. Utvalget har kommet til at det i liten grad er tilfelle, og at utvalgets forslag til forbedring av formuesskatten vil være viktig også dersom regjeringens forslag blir vedtatt.

Utvalgets medlem Aleksander Grydelandmener at dagens resultatbaserte rentebegrensningsregel for selskap bør fjernes og at det er tilstrekkelig at eierinntekter skattlegges omtrent på samme nivå som i 2013, det vil si om lag 48,2 pst. Dette medlem foreslår at provenytapet dekkes inn gjennom å øke selskapsskattesatsen til anslagsvis 22 pst., som er samme sats som i Sverige og Danmark (fra 2016). På bakgrunn av utvalgets vurderinger mener dette medlem at også skattesatsen på alminnelig inntekt for personer bør økes tilsvarende. Den nye skatten på personinntekt bør tilpasses til den nye satsen slik at satsstrukturen i lønnsbeskatningen og provenyvirkningen av endringene i personbeskatningen samlet sett blir om lag som i forslaget til utvalgets flertall. Subsidiært støtter dette medlem forslaget til utvalgets flertall om en sats på 20 pst. på alminnelig inntekt.

13.2 Oversikt over forslagene og kortsiktige provenyvirkninger

13.2.1 Provenyoppstilling

Utvalget legger, i tråd med mandatet, fram ett forslag som anslås å være om lag provenynøytralt. Netto lettelser i selskapsbeskatningen og personinntektsbeskatningen foreslås i hovedsak dekket inn ved en ny avgift på finansielle tjenester, økt skatt på eierinntekt, økt merverdiavgift og skatt på utleie av egen bolig.

I tråd med tilleggsmandatet legger utvalget også fram et forslag med netto skattelettelser. Mandatet gir ingen retningslinjer for hvor store de samlede skattelettelsene kan være. Utvalget har skjønnsmessig valgt en kortsiktig lettelse på 15 mrd. kroner. Dette kan gi tilstrekkelig rom til å gjennomføre viktige skatteendringer, samtidig som det kan være en realistisk lettelse i budsjettsammenheng. Utvalget mener det ikke er grunn til å redusere selskapsskattesatsen utover det som allerede er foreslått i det provenynøytrale forslaget, men foreslår en ytterligere reduksjon i marginalskatten på arbeidsinntekter (13 mrd. kroner) og en korresponderende reduksjon i marginalskatten på eierinntekter (2 mrd. kroner).

Tabell 13.1 gir en oversikt over anslåtte provenyvirkninger av utvalgets to alternative forslag. Provenyanslagene tar ikke hensyn til at forslagene kan medføre endringer i atferd. De langsiktige økonomiske virkningene av forslagene drøftes i avsnitt 13.4.

Tabell 13.1 Påløpt provenyvirkning i 2015 av utvalgets forslag sammenlignet med framførte 2014-regler. Negative tall betyr lettelser. Mill. kroner

Forslag 1 | Forslag 2 | |

|---|---|---|

Endringer i selskapsskatten mv.1 | -13 500 | -13 500 |

Redusert selskapsskattesats2 | -17 500 | -17 500 |

Øvrige endringer | 4 000 | 4 000 |

Ny avgift på finansielle tjenester | 3 500 | 3 500 |

Økt skatt på eierinntekt3 | 8 000 | 6 000 |

Skatt på formue og fast eiendom | 1 000 | 1 000 |

Omlegging av formuesskatten | 0 | 0 |

Skatt på utleie av egen bolig | 1 000 | 1 000 |

Endringer i inntektsbeskatningen av personer | -4 700 | -17 700 |

Redusert skattesats på alminnelig inntekt4 | -75 800 | -75 800 |

Ny skatt på personinntekt som erstatter dagens toppskatt | 63 300 | 50 300 |

Fjerning av diverse fradrag og særordninger5 | 7 800 | 7 800 |

Omlegging av merverdiavgiften | 5 700 | 5 700 |

Sum | 0 | -15 000 |

1Forslagene til endringer i selskapsskatten mv. er nærmere spesifisert i tabell 13.2. Dette inkluderer forslagene til endringer i skatteregler ved grenseoverskridende virksomhet. Provenyanslagene er basert på 20 pst. selskapsskattesats.

2Petroleumsselskap og vannkraftverk er holdt utenfor beregningene. Disse skattlegges etter egne særskatteregimer. I tråd med utvalgets mandat forutsettes det at redusert skattesats på alminnelig inntekt utjevnes med økte satser i særskatteregimene slik at provenyet fra skattleggingen av slike selskap opprettholdes.

3Provenyanslaget omfatter økt skattesats på eierinntekt (fra 27 pst.), samt forslag om at lån til aksjonær skattlegges som utbytte.

4Provenyanslaget omfatter ikke skatt på eierinntekt, som foreslås skilt ut som et eget grunnlag.

Kilde: Utvalget.

I den videre analysen har utvalget hovedsakelig konsentrert seg om det provenynøytrale forslaget. Utvalget har nøyd seg med en mer kortfattet beskrivelse av virkningene av forslaget med skattelettelser. En grunn til dette er at virkningene av alternativet med lettelser vil avhenge av hvordan lettelsene finansieres, som utvalget ikke drøfter. Noe avhengig av hvordan lettelsene finansieres, kan imidlertid mange av virkningene av det provenynøytrale forslaget også gjelde for alternativet med lettelser. Det skyldes at forslagene er like på flere punkter.

13.2.2 Endringene i selskapsskatten mv.

Utvalget foreslår at selskapsskattesatsen reduseres med 7 prosentpoeng til 20 pst. Dette anslås isolert sett å redusere provenyet med om lag 17,5 mrd. kroner.

Utvalget foreslår i tillegg enkelte særskilte tiltak for å motvirke overskuddsflytting og enkelte justeringer i fritaksmetoden og NOKUS-reglene, jf. kapittel 6, og 7. Videre foreslår utvalgets flertall innstramming i rentebegrensningsregelen, jf. kapittel 8.

Utvalget foreslår enkelte innstramminger i de skattemessige avskrivningene med sikte på at avskrivningsreglene i større grad skal samsvare med faktisk økonomisk verdifall, jf. kapittel 10. De foreslåtte endringene i avskrivningsreglene anslås å øke provenyet med om lag 1,9 mrd. kroner påløpt. Reduserte avskrivninger øker imidlertid avskrivningsgrunnlaget for senere år. Den reelle budsjetteffekten tilsvarer derfor skattekreditten som ligger i at skattyter har fått utsatt skatt til senere år. Skattekreditten er mye lavere enn budsjetteffekten det første året (påløpt proveny). Statsbudsjettet følger kontantprinsippet og i de årlige budsjettforslagene brukes derfor den påløpte og den bokførte budsjetteffekten. Over tid er det imidlertid nåverdien av avskrivningene som best reflekterer den reelle inntektsstrømmen til staten. Utvalget har derfor brukt den langsiktige effekten av endringer i avskrivningsregler som inndekning i sine forslag. Den langsiktige provenyøkningen, beregnet som permanentinntekten av endrede avskrivninger, er anslått til om lag 900 mill. kroner. Det er lagt til grunn at alle avskrivninger kommer effektivt til fradrag over tid. Den årlige permanentinntekten til staten vil være noe lavere siden enkelte virksomheter til enhver tid vil være i underskuddsposisjon.

Samlet anslås utvalgets forslag til endringer i selskapsskatten å redusere provenyet med om lag 13,5 mrd. kroner. Tabell 13.2 gir en detaljert oversikt over forslagene til endringer i selskapsskatten mv.

Tabell 13.2 Oversikt over foreslåtte endringer i selskapsskatten mv. Anslått påløpt provenyvirkning i 2015. Mill. kroner

Proveny | |

|---|---|

Redusere selskapsskattesatsen til 20 pst. | -17 500 |

Stramme inn regelen for begrensning av rentefradraget | 2 500 |

Endre avskrivningsreglene | 900 |

Øvrige endringer i selskapsskatten mv. | 600 |

De øvrige endringene består av: | |

Innføre kildeskatt på renter | |

Innføre kildeskatt på royalty | |

Stramme inn i hjemmehørendebegrepet | |

Begrense kildeskatten på utbytte til lavskatteland | |

Avskjære fritaksmetoden dersom det gis fradrag for utdelingen/betalingen i det utdelende selskapet | |

Oppheve krav om eierandel og eiertid for investeringer utenfor EØS i fritaksmetoden | |

Endre lavskattedefinisjonen i NOKUS-reglene og fritaksmetoden | |

Bygge ut ordningen med hvite- og svartelister i NOKUS-reglene | |

Innføre plikt til å opplyse om eierskap til selskap mv. i utlandet | |

Innføre hjemmel til å kreve informasjon om andre konsernselskap | |

Innføre plikt for selskap til å levere selvangivelsen elektronisk | |

Kilde: Utvalget.

13.2.3 Ny avgift på finansielle tjenester

Utvalget foreslår noen endringer i beskatningen av finansiell sektor, jf. kapittel 9. Utvalget mener at finansiell sektor i utgangspunktet bør beskattes som andre næringer. I merverdiavgiften er de fleste finansielle tjenester unntatt avgiften. Det innebærer at det ikke ilegges avgift på en hoveddel av finansinstitusjonenes omsetning, men institusjonene får heller ikke fradrag for avgift som inngår i de tilhørende kostnadene. Utvalget foreslår som et utgangspunkt en felles sats for avgift på margininntekter og merverdiavgift på gebyrbelagte finansielle tjenester med et anslått merproveny på 3,5 mrd. kroner. Utvalget vil påpeke at det kan vurderes ulike satser på avgift på margininntekter og merverdiavgift på gebyrbelagte tjenester, særlig dersom det i praksis viser seg at finansinstitusjonene i liten grad kan tilpasse seg ved å erstatte gebyrinntekter med margininntekter.

13.2.4 Økt skatt på eierinntekter

Utvalget foreslår at skattesatsen på eierinntekter økes fra 27 pst. til 41 pst. i det provenynøytrale alternativet og til 37 pst. i alternativet med lettelser. Samlet marginalskatt på eierinntekter (inklusiv selskapsskatt) vil da øke fra dagens sats på 46,7 pst. til 52,8 pst. i det provenynøytrale alternativet og til 49,6 pst. i alternativet med lettelser.

I 2014 er marginalskatten på eierinntekter 7 prosentpoeng lavere enn den maksimale marginalskatten på lønn inklusiv arbeidsgiveravgift (46,7 mot 53,7 pst.). Med utvalgets forslag vil marginalskatten på eierinntekter (inkl. selskapsskatt) om lag tilsvare maksimal marginalskatt på lønn inkl. arbeidsgiveravgift, både i det provenynøytrale alternativet og i alternativet med lettelser. Dermed fjernes motivet til å omdanne arbeidsinntekt til eierinntekt (inntektsskifting).

Økt skatt på eierinntekt kombinert med redusert selskapsskatt innebærer at deler av skatten på selskapsoverskudd flyttes fra selskapet til eierne. Kapitalbeskatningen blir dermed mer residensbasert. Videre medfører utvalgets forslag, både det provenynøytrale alternativet og alternativet med lettelser, redusert skatt på alternativavkastningen og økt skatt på renprofitt (eierinntekt utover skjerming). Den samlede skatten (inkl. selskapsskatt) reduseres fra 27 til 20 pst. for eierinntekter innenfor skjermingsfradraget og økes fra 46,7 til 52,8/49,6 pst. for eierinntekter utover skjermingsfradraget.

Utvalget foreslår å innføre en skattemessig særregel om at lån fra selskap til personlige aksjonærer eller deres nærstående skal anses som utbytte. Etter utvalgets syn bør det også presiseres at unntaket for ekstrabeskatning av renter på lån fra personlig skattyter til selskap bare skal gjelde mengdegjeldsbrev som er gjenstand for omsetning i organiserte marked.

Utvalget foreslår visse innstramminger i aksjonærmodellen for grenseoverskridende aksjeinntekter. Utvalget foreslår at anvendelsesområdet for aksjonærmodellen endres slik at den ikke gjelder for inntekter fra aksjer i selskap etablert utenfor EØS. For aksjeinntekter fra selskap som er etablert i EØS, foreslår utvalget at aksjonærmodellen bare skal gjelde hvis selskapet er reelt etablert og driver reell økonomisk aktivitet.

Samlet anslås endringene i beskatningen av eierinntekter å øke provenyet med om lag 8 mrd. kroner i det provenynøytrale forslaget og 6 mrd. kroner i forslaget med samlede netto lettelser. Anslaget er basert på uendrede eierinntekter og er svært usikkert. Utvalgets forslag til endringer i skattleggingen av selskap og eiere vil trolig føre til atferdsendringer både på kort og lang sikt. På den ene siden vil redusert selskapsskatt øke overskuddet i selskapene, i alle fall på kort sikt, noe som kan tilsi at eierinntektene øker. Dette kan tilsi at provenyet fra skatt på eierinntekt kan bli høyere enn anslått. På den andre siden tilsier erfaringen fra da ekstraskatten på eierinntekter ble innført (skattereformen 2006), at aksjonærene tilpasser seg økt utbytteskatt ved å ta ut økt utbytte forut for innføringen av den økte eierbeskatningen og at utbyttet de første årene etter reformen reduseres. Slike tilpasninger kan tilsi at inntektene fra skatt på eierinntekt de første årene vil bli lavere enn det som følger av en statisk beregning. Dette kan til en viss grad bli veiet opp av økt skatt på utbytte forut for reformen eller på lengre sikt etter innføringen av reformen. Eierinntektene kan også gå ned som følge av at det ikke lenger vil være lønnsomt å ta ut arbeidsavkastning som utbytte. For en del skattytere vil det bli mer lønnsomt å ta ut eierinntekten som lønnsinntekt. Redusert skatt på eierinntekt vil i dette tilfellet delvis motvirkes av økt skatt på lønnsinntekt.

13.2.5 Endringer i skatt på formue og eiendom

Utvalget foreslår å gjøre grunnlaget i formuesskatten mer ensartet innenfor en uendret provenyramme. Ligningsverdiene av både primær- og sekundærbolig og næringseiendom foreslås økt til 80 pst. av anslått markedsverdi, mens ligningsverdiene av fritidseiendom foreslås doblet i påvente av et bedre verdsettingssystem. Alle andre eiendeler samt gjeld foreslås verdsatt til 80 pst. av dagens skattemessige formuesverdi. Bunnfradraget økes til 2 130 000 kroner.

Utvalget mener det er gode grunner til å trappe ned favoriseringen av bolig i inntektsbeskatningen. Som et første steg foreslår utvalget at skattefritaket ved utleie av inntil 50 pst. av markedsverdien av egen bolig oppheves. Utvalget foreslår en forsiktig innføring som i første omgang kan gi et årlig proveny på om lag 1 mrd. kroner.

13.2.6 Endringer i personinntektsbeskatningen

Utvalget foreslår å redusere skattesatsen på alminnelig inntekt (eksl. eierinntekt) for personer til 20 pst. Det gir isolert sett et netto provenytap på om lag 75,8 mrd. kroner.

Utvalget foreslår at lettelsene som følge av redusert skattesats på alminnelig inntekt for personer i stor grad dekkes inn ved å innføre en ny og progressiv skatt på personinntekt, som også erstatter dagens toppskatt. Det foreslås en sats på 3 pst. for personinntekter i intervallet 140 000–206 000 kroner og en sats på 6 pst. for personinntekter over 206 000 kroner. Dagens trinn 1 og 2 i toppskatten vil bli trinn 3 og 4 i den nye skatten på personinntekt med satser på henholdsvis 15 og 18 pst. og samme innslagspunkt som tidligere. Dette anslås isolert sett å øke provenyet med om lag 63,3 mrd. kroner. I alternativet med netto skattelettelser foreslår utvalget en sats på 2 pst. fra 140 000 kroner, 5 pst. fra 219 000 kroner og 15 pst. fra trinn 1 i dagens toppskatt. Trinn 4, som tilsvarer trinn 2 i dagens toppskatt, foreslås fjernet. Det vil si at den nye skatten på personinntekt får 3 trinn med satser på hhv. 2, 5 og 15 pst. i alternativet med netto lettelser. Dette anslås isolert sett å øke provenyet med om lag 50,3 mrd. kroner.

Videre foreslår utvalget å fjerne en rekke fradrag og særordninger i personbeskatningen, jf. kapittel 11. Disse innstrammingene anslås isolert sett å øke provenyet med om lag 7,8 mrd. kroner, gitt en skattesats på 20 pst.

Samlet sett anslås endringene i personinntektsbeskatningen (ekskl. endringene i skattleggingen av eierinntekt) å gi en netto lettelse på om lag 4,7 mrd. kroner i det provenynøytrale forslaget og 17,7 mrd. kroner i forslaget med samlede netto skattelettelser. Effekten for den enkelte skattyter vil avhenge av sammensetningen av inntekter og fradrag. Fordelingsvirkningene av forslaget er nærmere drøftet i avsnitt 13.3.

13.2.7 Omlegging av merverdiavgiften

Dagens merverdiavgift med reduserte satser, unntak og fritak påvirker sammensetningen av produksjon og forbruk. Basert på økonomisk teori kan det argumenteres for å ha ulike avgiftssatser på ulike varer og tjenester, eksempelvis høyere satser på varer og tjenester som er komplementære med fritid, er lite prisfølsomme eller innebærer særskilte samfunnsøkonomiske kostnader. Det er imidlertid flere årsaker til at en i praksis bør ha én felles merverdiavgiftssats på alle varer og tjenester. Blant annet skaper reduserte satser, unntak og fritak avgrensninger som gir betydelige administrative kostnader for næringsdrivende og skattemyndighetene. Behovet for en differensiert avgiftsstruktur bør heller ivaretas med særavgifter.

Merverdiavgiftssystemet er lite egnet for å ivareta fordelingshensyn, støtte enkeltgrupper, påvirke sammensetningen av forbruket mv. Andre virkemidler vil normalt være mer effektive. Hvis for eksempel hensikten med lav merverdiavgiftssats på matvarer er å støtte barnefamilier, vil det være mer effektivt med økt barnetrygd.

Utvalget mener derfor at merverdiavgiften utelukkende bør ha som formål å skaffe staten inntekter. Dette gjøres enkelt og mest effektivt ved å ha én felles merverdiavgiftssats og hvor avgiftsplikten omfatter alt forbruk av varer og tjenester. Merverdiavgiften vil da kunne innkreves på en enkel måte med relativt lave administrative kostnader. En eventuell omlegging til én felles sats vil imidlertid innebære så store økninger for enkelte sektorer at det bør vurderes i en større sammenheng. Blant annet vil personer med lave inntekter få en betydelig skjerpelse relativt til sin inntekt, ettersom disse bruker en større andel av sin inntekt på konsum, og da særlig matvarer som siden 2001 har hatt redusert sats.

Utvalget foreslår derfor et tosatssystem i merverdiavgiften der man beholder den generelle satsen på 25 pst., men der dagens nullsats og laveste sats økes til 15 pst., tilsvarende dagens sats på matvarer. Forslaget anslås isolert sett å øke provenyet med om lag 5,7 mrd. kroner.

Utvalget anbefaler at departementet vurderer en omlegging til én felles sats i merverdiavgiften. Utvalgets beregninger tilsier at en omlegging til én felles sats på i overkant av 23 pst. for alle varer og tjenester som i dag er omfattet av merverdiavgiftssystemet, vil gi om lag samme proveny som utvalgets forslag. En slik omlegging til én felles sats vil gi betydelige forenklingsgevinster sammenlignet med utvalgets forslag til et tosatssystem. I et tosatssystem vil det fortsatt gjenstå betydelige avgrensningsproblemer mellom ordinær sats og lav sats (f.eks. matservering vs. salg av mat, aviser vs. ukeblader, overnatting med matservering inkludert mv.). Utvalget mener også at departementet bør utrede nærmere muligheten for å inkludere flere områder som i dag er utenfor merverdiavgiftssystemet.

13.3 Fordelingsvirkninger

13.3.1 Virkning på horisontal likhet

Horisontal likhet innebærer at ulike personer med samme skatteevne betaler det samme i skatt. Flere av utvalgets forslag vil øke den horisontale likheten. Forslagene om å sette skattesatsen på eierinntekt lik maksimal marginalskatt på arbeid, fjerning av svakt begrunnede fradrag og særordninger i inntektsbeskatninigen av personer, grunnlagsutvidelser i formuesskatten og utjevningen av satsforskjellene i merverdiavgiften vil særlig bidra til å øke den horisontale likheten.

Endringer i avskrivningsreglene vil øke samsvaret mellom skattemessig og reelt overskudd i bedriftene, mens den nye skatten på finansielle tjenester vil redusere skattefavoriseringen av finansiell sektor. Utvalgets forslag har også som formål å motvirke overskuddsflytting. Disse forslagene vil over tid øke likebehandlingen av ulike eiere, noe som også bidrar til økt horisontal likhet i skattesystemet.

13.3.2 Virkning på vertikal likhet på kort sikt

Et viktig motiv for utvalgets forslag har vært å redusere de samfunnsøkonomiske kostnadene ved beskatning. På lengre sikt anslås forslagene å føre til mer effektiv ressursbruk, økte investeringer og økt verdiskaping, jf. avsnitt 13.4. Over tid anslås dette å slå ut i økte inntekter for husholdningene. Blant annet reduseres marginalskatten på arbeid for de aller fleste skattytere, noe som stimulerer til økt arbeidstilbud. Det vil gi økte arbeidsinntekter for husholdningene. Videre kan økning i investeringer gjøre arbeidskraften mer produktiv. Det kan også øke arbeidsinntektene. De langsiktige økonomiske effektene av utvalgets forslag tilsier etter utvalgets oppfatning at de kortsiktige fordelingsvirkningene ikke gir et dekkende bilde av fordelingsvirkningene over tid.

Utvalget har likevel, i tråd med mandatet, statisk beregnet hvordan forslagene slår ut for husholdninger med ulikt inntektsnivå og ulik inntektssammensetning. Beregningene av direkte skatter for personer er utført på Statistisk sentralbyrås mikrosimuleringsmodell, LOTTE-Skatt. Beregningene av avgifter er utført på modellen LOTTE-Konsum. Noen av enkeltforslagene har det isolert sett vært vanskeligere å beregne effekten av enn andre. Det gjelder ikke minst fordelingseffekten av redusert selskapsskatt. Det har derfor vært en utfordring å illustrere fordelingsvirkninger av utvalgets forslag sett under ett.

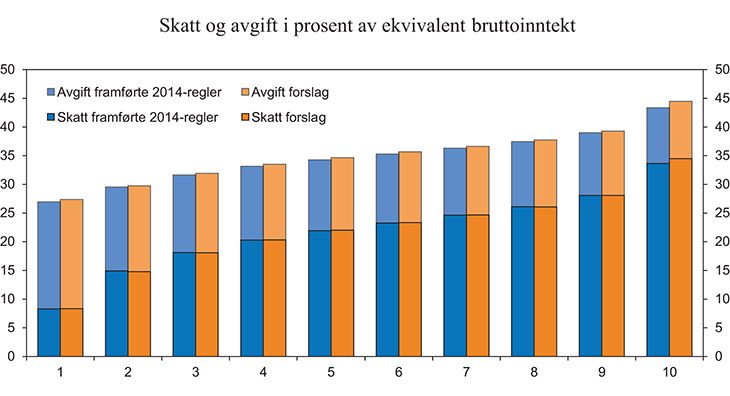

Figur 13.1 viser hvordan skatter og avgifter i prosent av inntekt fordeler seg på inntektsdesiler med henholdsvis utvalgets provenynøytrale forslag og med gjeldende regler. Skatter inkluderer direkte skatter for personer, mens avgifter inkluderer merverdiavgiften og særavgiftene som inngår i husholdningenes konsum. Inntektsbegrepet som brukes i figuren, er ekvivalent bruttoinntekt. Begrepene inntektsdesiler og ekvivalent bruttoinntekt er nærmere forklart i boks 13.1.

Boks 13.1 Begreper fra analysen av fordelingsvirkninger

Inntektsdesil

Alle personer rangeres først etter hvor høy inntekt de har. Deretter deles de opp i ti like store grupper. Disse gruppene kalles inntektsdesiler. Personene som inngår i en desil, utgjør alltid 10 pst. av alle personer i populasjonen og har en inntekt innenfor et bestemt inntektsintervall.

Ekvivalent bruttoinntekt

Denne inntekten er husholdningens bruttoinntekt korrigert for ulikheter i husholdningsstørrelse og sammensetning. Inntekten korrigeres ved hjelp av forbruksvekter for å kunne sammenligne velferdsnivået til store og små husholdninger. Disse vektene skal både ta hensyn til at store husholdninger trenger høyere samlet inntekt for å ha tilsvarende levestandard, og det at store husholdninger vil ha stordriftsfordeler for flere goder (f.eks. boutgifter eller elektrisitetsutgifter). Den ekvivalente bruttoinntekten er den samme for alle personer i samme husholdning. Det finnes ulike skalaer for å justere inntekten til personer som inngår i en større husholdning. I utvalgets beregninger er den såkalte kvadratrotskalaen benyttet, det vil si at det enkelte husholdningsmedlemmet får tilordnet en inntekt lik samlet husholdningsinntekt dividert med kvadratroten av antall personer i husholdningen. Den ekvivalente bruttoinntekten kan tolkes som den bruttoinntekten en enslig person uten barn måtte hatt for å ha de samme forbruksmulighetene.

Tabell 13.3 viser anslåtte øvre grenser for ekvivalent bruttoinntekt i desilfordelingen for 2015. Disse inntektsgrensene er lagt til grunn i alle figurene og tabellene med desilfordeling i dette kapitlet.

Tabell 13.3 Anslåtte grenser for ekvivalent bruttoinntekt i desilfordelingen for 2015. Kroner

Desil | Øvre grense |

|---|---|

1 | 153 500 |

2 | 208 400 |

3 | 252 200 |

4 | 291 100 |

5 | 328 500 |

6 | 367 800 |

7 | 415 200 |

8 | 480 600 |

9 | 594 500 |

10 | - |

Kilde: Statistisk sentralbyrå.

Figur 13.1 illustrerer at skatt og avgift i prosent av ekvivalent bruttoinntekt stiger med inntekten fra i overkant av 25 pst. i nederste desil til nesten 45 pst. i øverste desil. Skatte- og avgiftsreglene for personer bidrar med andre ord samlet sett til en jevnere inntektsfordeling etter skatt enn før skatt. Avgiftsreglene bidrar imidlertid isolert sett til å svekke progressiviteten i det samlede skatte- og avgiftssystemet.1 Dette gjelder både med gjeldende skatteregler og med utvalgets forslag. Utvalgets provenynøytrale forslag innebærer en innstramming i gjennomsnitt for alle desiler, hovedsakelig som følge av økt merverdiavgift. Skatteendringene innebærer grovt sett at personene i desil 1–9 i gjennomsnitt vil betale om lag like mye av sin inntekt i (direkte) skatt sammenlignet med gjeldende regler. Personene i desil 10 anslås imidlertid å betale betydelig mer i (direkte) skatt i gjennomsnitt med utvalgets forslag. Det skyldes økt skatt på eierinntekter.

Figur 13.1 Skatter og avgifter1 i prosent av ekvivalent bruttoinntekt2, fordelt på desiler etter ekvivalent bruttoinntekt, med provenynøytralt forslag og med framførte 2014-regler

1Skatter inkluderer direkte skatter for personer. Det betyr at andre skatter, som selskapsskatt, arbeidsgiveravgift mv., ikke er inkludert. Figuren gir derfor ikke et helt dekkende bilde. For deltakere i deltakerlignede selskap er alle direkte skatter medregnet, inklusiv skatten på overskuddsandelen. Avgifter inkluderer merverdiavgiften og særavgiftene som inngår i husholdningenes konsum.

2Bruttoinntekt er lik summen av skattepliktige inntekter som inngår i alminnelig inntekt, og ulike skattefrie ytelser. De skattepliktige inntektene omfatter lønn, pensjon, næringsinntekt og kapitalinntekt. Tillegg i alminnelig inntekt fra deltakerlignet selskap (KS, ANS mv.) og renter av lån til selskap som skal ekstrabeskattes, holdes utenfor for å unngå dobbelttelling av inntekt. De skattefrie ytelsene omfatter en rekke ytelser, blant annet barnetrygd, kontantstøtte, bostøtte og sosialhjelp.

Kilde: Statistisk sentralbyrå og utvalget.

De ulike elementene i utvalgets forslag vil påvirke gjennomsnittsskatten på forskjellig måte. Tabell 13.4 viser hvordan forslagene til henholdsvis økt skatt på eierinntekt, øvrige endringer i inntektsbeskatningen, formueskatt og merverdiavgift isolert virker inn på gjennomsnittsskatten (differansen mellom stolpene i figur 13.1) for de ulike inntektsdesilene.

I figur 13.1 og tabell 13.4 er det kun tatt hensyn til endringer i inntekts- og formuesbeskatningen av personer samt omleggingen av merverdiavgiften. Det betyr at det ikke er tatt hensyn til fordelingsvirkningene av lettelsene i selskapsskatten og den nye avgiften på finansielle tjenester. Det har heller ikke vært mulig å ta hensyn til effektene av skatt på utleie av egen bolig eller skatt på lån til aksjonær. En netto skattelettelse på om lag 8–9 mrd. kroner er dermed ikke medregnet. Beregningen er statisk, det vil si at det ikke er tatt hensyn til at bedrifter og husholdninger vil endre atferd. Figur 13.1 og tabell 13.4 illustrerer dermed kun de kortsiktige fordelingsvirkningene av forslaget til endringer i direkte skatt for personer og forslaget til omlegging av merverdiavgiften.

Tabell 13.4 Endring i skatter og avgifter i prosent av ekvivalent bruttoinntekt, fordelt på desiler etter ekvivalent bruttoinntekt. Ulike deler av utvalgets provenynøytrale forslag sammenlignet med framførte 2014-regler

Herav | |||||

|---|---|---|---|---|---|

Desil | Samlet endring | Økt skatt på eierinntekt | Øvrige endringer i inntektsbeskatningen | Formuesskatt | Merverdiavgift |

1 | 0,4 | 0,0 | 0,0 | 0,1 | 0,4 |

2 | 0,2 | 0,0 | -0,2 | 0,0 | 0,3 |

3 | 0,3 | 0,0 | -0,1 | 0,0 | 0,3 |

4 | 0,3 | 0,0 | 0,0 | 0,0 | 0,3 |

5 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 |

6 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 |

7 | 0,3 | 0,1 | 0,0 | 0,0 | 0,3 |

8 | 0,3 | 0,1 | -0,1 | 0,0 | 0,3 |

9 | 0,3 | 0,1 | -0,2 | 0,0 | 0,3 |

10 | 1,1 | 1,5 | -0,6 | -0,1 | 0,3 |

Kilde: Statistisk sentralbyrå og utvalget.

Som tabell 13.4 viser, gir endringene i merverdiavgiften omtrent samme skjerpelse for alle inntektsgrupper når en beregner avgiftsendringen som andel av inntekt. Endringene i direkte skatt innebærer samlet sett om lag uendret skatt i gjennomsnitt for personer i desil 1–9, mens personene i desil 10 i gjennomsnitt anslås å betale betydelig mer i skatt.

Det er den økte skatten på eierinntekter som er årsaken til at øverste inntektsdesil får en betydelig innstramming. Beregningene er basert på uendrede eierinntekter. Nivået på eierinntektene etter omleggingen er usikkert. Dels kan de i en periode reduseres som følge av tilpasninger, jf. avsnitt 13.2.4, og dels kan de tenkes å øke som følge av redusert selskapsskattesats. Den førstnevnte effekten kan bidra til at øverste inntektsdesil får en mindre skatteøkning, men også lavere inntekt, de første årene enn det som framgår av tabell 13.4. Den sistnevnte effekten er nærmere drøftet i neste avsnitt.

Utvalgets forslag til øvrige endringer i inntektsbeskatningen av personer innebærer en omlegging fra skatt på alminnelig inntekt til skatt på personinntekt, men med lavere samlede skattesatser enn i dag. Dette medfører at særlig kapitalinntekter utenom eierinntekter får lavere skatt, men også skatten på lønn reduseres. Utvalget foreslår i tillegg å fjerne mange fradrag og særregler i inntektsbeskatningen. Samlet sett gir disse endringene om lag uendret eller redusert inntektsskatt i gjennomsnitt for alle inntektsdesiler, jf. tabell 13.4. Øverste inntektsdesil får en betydelig lettelse ettersom disse personene i gjennomsnitt har store positive kapitalinntekter (ekskl. eierinntekt som er skilt ut som et eget grunnlag).

Effekten for den enkelte skattyter vil avhenge av sammensetningen av inntekter og fradrag. Personer med store fradrag, herunder rentefradrag, vil isolert sett komme dårligere ut. Når det gjelder rentefradraget, skyldes det at fradragsverdien blir redusert fra 27 til 20 pst., mens mange andre fradrag som reisefradrag mv. fjernes helt. Dette vises med et eksempel i boks 13.2.

Boks 13.2 Eksempel på skatteendring for en lønnstaker med ulik størrelse på inntektsfradragene

Tabell 13.5 viser endring i inntektsskatt for en person med 500 000 kroner i lønnsinntekt som har ulik størrelse på inntektsfradragene. I eksempel 1 har skattyteren kun minstefradrag. I eksempel 2 har skattyteren i tillegg et rentefradrag på 50 000 kroner. I eksempel 3 har skattyteren også et reisefradrag på 20 000 kroner, som foreslås fjernet. Som det framgår av tabellen, vil en skattyter med kun minstefradrag isolert sett komme bedre ut sammenlignet med en skattyter som i tillegg har rentefradrag og reisefradrag.

Tabell 13.5 Eksempler på endring i skatt for en person med 500 000 kroner i lønnsinntekt og ulik størrelse på inntektsfradragene. Provenynøytralt forslag sammenlignet med framførte 2014-regler. Kroner

Eksempel 1 | Eksempel 2 | Eksempel 3 | |

|---|---|---|---|

Lønnsinntekt | 500 000 | 500 000 | 500 000 |

Minstefradrag | 86 927 | 86 927 | 86 927 |

Rentefradrag | 50 000 | 50 000 | |

Reisefradrag | 20 000 | ||

Skatt på alminnelig inntekt med 2014-regler | 97 939 | 84 439 | 79 039 |

Trygdeavgift med 2014-regler | 41 000 | 41 000 | 41 000 |

Skatt på alminnelig inntekt med forslag | 72 547 | 62 547 | 62 547 |

Skatt på personinntekt og trygdeavgift med forslag | 60 620 | 60 620 | 60 620 |

Endring i skatt | -5 772 | -2 272 | 3 128 |

Endring i skatt (i pst. av lønnsinntekt) | -1,2 | -0,5 | 0,6 |

Kilde: Utvalget.

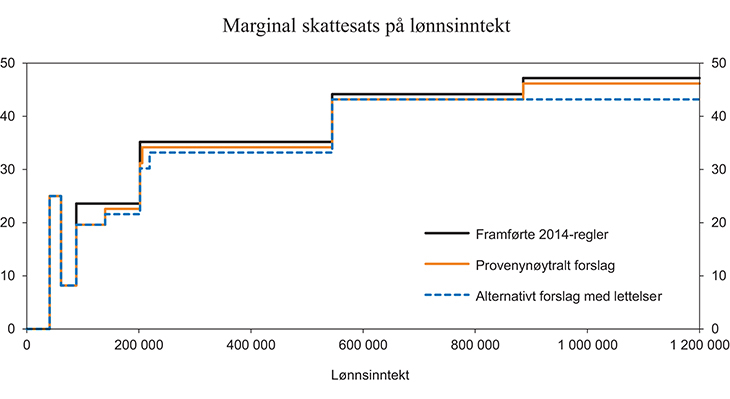

Figur 13.2 viser hvordan endringene i personinntektsbeskatningen påvirker marginalskatten på lønn ekslusiv arbeidsgiveravgift. I figuren er både utvalgets provenynøytrale forslag og forslaget med lettelser tegnet inn. Figuren viser virkningen for en enslig lønnstaker som kun har lønn og standardfradrag. Gitt disse forutsetningene vil utvalgets forslag gi redusert marginalskatt på lønn for alle inntekter over om lag 90 000 kroner og uendret marginalskatt for lønnsinntekter under dette. For personer som har fradrag utover standardfradrag, kan imidlertid forslaget gi økt marginalskatt. Med utvalgets provenynøytrale forslag anslås det at om lag 70 pst. av alle personer får redusert marginalskatt på lønn, mens om lag 18 pst. får økt marginalskatt, jf. omtalen av virkninger på arbeidstilbudet i avsnitt 13.4.2. I alternativet med skattelettelser har utvalget prioritert å redusere marginalskatten ytterligere.

Figur 13.2 Marginal skattesats på lønnsinntekt ekslusiv arbeidsgiveravgift for en person med kun lønnsinntekt og standardfradrag med hhv. provenynøytralt forslag, alternativt forslag med lettelser og framførte 2014-regler. Prosent

Kilde: Utvalget.

Tabell 13.6 illustrerer de isolerte fordelingsvirkningene av endringer i direkte skatt med utvalgets provenynøytrale forslag. Tabellen skiller seg fra tabell 13.4 ved at merverdiavgiften ikke er medregnet og at personene rangeres etter bruttoinntekt istedenfor ekvivalent bruttoinntekt. Det er videre tatt utgangspunkt i bruttoinntektsgrupper istedenfor desiler for å tydeliggjøre effekten av skatteendringene for dem med aller høyest bruttoinntekt. Tabellen indikerer at personer med en bruttoinntekt på over 3 mill. kroner isolert sett kan få en gjennomsnittlig skjerpelse på om lag 235 000 kroner, eller om lag 4,2 pst. av bruttoinntekten, med det provenynøytrale forslaget. Dette skyldes at økt skatt på eierinntekter mer enn oppveier lettelsene i formuesskatt og øvrig inntektsskatt for denne gruppen. Utvalget drøfter i neste avsnitt betydningen av lettelsene i selskapsskatten.

Tabell 13.6 Endring i skatt med forslag til endringer i direkte skatt for personer1. Gjennomsnittlig endring i skatt med provenynøytralt forslag i ulike intervaller for bruttoinntekt sammenlignet med framførte 2014-regler. Negative tall betyr lettelser. Kroner

Bruttoinntekt | Antall personer | Gjennomsnittlig bruttoinntekt | Gjennomsnittlig endring i skatt | Endring i pst. av bruttoinntekt |

|---|---|---|---|---|

0–150 000 | 551 100 | 65 300 | 100 | 0,1 |

150 000–200 000 | 256 900 | 177 800 | -700 | -0,4 |

200 000–250 000 | 334 700 | 224 800 | -2 200 | -1,0 |

250 000–300 000 | 357 100 | 275 500 | -2 000 | -0,7 |

300 000–350 000 | 369 000 | 324 700 | -1 500 | -0,5 |

350 000–400 000 | 356 400 | 375 300 | -800 | -0,2 |

400 000–450 000 | 350 900 | 424 700 | -200 | 0,0 |

450 000–500 000 | 321 700 | 474 500 | 200 | 0,0 |

500 000–600 000 | 487 000 | 546 300 | 500 | 0,1 |

600 000–750 000 | 370 100 | 664 700 | 700 | 0,1 |

750 000–1 mill. | 245 300 | 853 500 | 1 200 | 0,1 |

1–2 mill. | 171 000 | 1 286 700 | 4 600 | 0,4 |

2–3 mill. | 17 300 | 2 381 100 | 32 900 | 1,4 |

Over 3 mill. | 11 100 | 5 597 900 | 234 700 | 4,2 |

1Inkluderer økt skatt på eierinntekt, øvrige endringer i inntektsbeskatningen av personer og endringer i formuesskatten.

Kilde: Statistisk sentralbyrå.

Betydningen av lettelsene i selskapsskatten

En svakhet ved beregningene ovenfor er at en sentral del av utvalgets forslag, nemlig skattelettelsen for selskap, ikke er tatt hensyn til. Denne skattelettelsen vil ikke komme til syne direkte i selvangivelsen til den enkelte personlige skattyter fordi det er selskapene som formelt sett betaler skatten. Lettelsen vil likevel, før eller senere, tilfalle enkeltpersoner, for eksempel ved at overskuddet til eierne øker (økt utbytte eller økt tilbakeholdt overskudd) eller ved at selskapet lønner arbeidskraften bedre.

I enkelte situasjoner vil selskapsskattelettelsen åpenbart komme eierne til gode. Dette gjelder i første rekke når eier arbeider i sitt eget selskap og det ikke er andre eiere eller ansatte involvert. Det vil da ha liten betydning om det er eieren selv eller selskapet som formelt betaler skatten. Siden det med 2014-regler kan være skattemessig gunstig å ta ut deler av arbeidsavkastningen som eierinntekt, vil det være summen av selskapsskatt og skatt på eierinntekt som har betydning.

I boks 13.3 er det gitt et eksempel på hvordan utvalgets forslag slår ut for en eier som arbeider i sitt eget selskap. Boksen illustrerer at skatteskjerpelsen overdrives for slike eierinntekter i standardberegninger, f.eks. i tabellene 13.4 og 13.6.

Boks 13.3 Eksempel på skatteendring for eier som arbeider i sitt eget selskap

Eieren tjener 3 mill. kroner i året før skatt. Det antas at det ikke er andre eiere eller ansatte og at selskapet ikke driver annen virksomhet. Skjermingsgrunnlaget er derfor lik null. Eieren har kun standardfradrag. Eieren fordeler inntekten mellom lønn og eierinntekt ut fra hva som er skattemessig lønnsomt.

Med framførte 2014-regler vil det si at eieren tar ut inntekten som lønn inntil lønnsinntekten overstiger trinn 1 i toppskatten (dvs. 621 621 kroner før arbeidsgiveravgift). Med utvalgets forslag legges det til grunn at hele inntekten tas ut som lønn fordi det ikke lenger er noe å tjene på skifte fra lønn til eierinntekt.2 Med disse forutsetningene vil eieren få en skatteskjerpelse på om lag 130 000 kroner med utvalgets forslag når selskapsskatten tas med i betraktning, jf. tabell 13.7.

Standardberegninger av fordelingsvirkninger, for eksempel beregningen i tabellene 13.4 og 13.6, forutsetter uendret nivå på eierinntekten og uendret sammensetning av lønn/eierinntekt. Slike beregninger vil ikke gi et godt bilde av virkningene for eiere som arbeider i sitt eget selskap fordi det ses bort fra selskapsskattelettelsen. Hvis nivået på både eierinntekten og lønnen holdes uendret i eksemplet nedenfor, vil eieren få en skatteskjerpelse på personlig hånd på om lag 237 000 kroner, og ikke 130 000 kroner som er den reelle skjerpelsen når selskapsskatten tas med i betraktning og eieren tar ut inntekten som lønn. For eiere som arbeider i sitt eget selskap, vil derfor skatteskjerpelsen overdrives i standardberegninger.

Tabell 13.7 Eksempel på skatteendring for eier med kun standardfradrag som arbeider i sitt eget selskap. Provenynøytralt forslag med sammenlignet med framførte 2014-regler. Kroner

Framførte 2014-regler | Forslag | |

|---|---|---|

Inntekt før skatt | 3 000 000 | 3 000 000 |

Lønn (før arbeidsgiveravgift) | 621 621 | 3 000 000 |

Overskudd før skatt | 2 378 379 | 0 |

Selskapsskatt | 642 162 | 0 |

Utdeling til eier | 1 736 217 | 0 |

Skatt på eierinntekt | 468 779 | 0 |

Skatt på lønn | 154 710 | 1 101 291 |

Arbeidsgiveravgift | 76 817 | 370 727 |

Samlet skatt | 1 342 468 | 1 472 018 |

Gjennomsnittsskatt (pst. av inntekt før skatt) | 44,7 | 49,1 |

Marginalskatt (pst. av inntekt før skatt) | 46,7 | 52,8 |

Kilde: Utvalget.

I situasjoner der eierinntekten reflekterer kapitalavkastning og selskapet består av mange eiere og ansatte, vil det være mindre åpenbart hvordan selskapsskattelettelsene skal tas hensyn til. Det er ikke sikkert at den aktuelle eierinntekten faktisk er blitt gjenstand for 27 pst. selskapsskatt. Selskapet kan f.eks. drive virksomhet i utlandet og derfor være skattepliktig til et annet land enn Norge, eller eierinntekten kan stamme fra overskudd som er blitt skattlagt med en lavere effektiv sats som følge av overskuddsflytting. I så tilfelle vil ikke en lavere selskapsskattesats i Norge øke slike eierinntekter. Videre pekte utvalget i kapittel 3 på at det i en liten, åpen økonomi med perfekt kapitalmobilitet er vanlig å anta at selskapsskatten i stor grad bæres av lønnstakerne. Det henger sammen med at lavere selskapsskatt vil slå ut i økte investeringer. Når kapitalbeholdningen blir større, vil normalt arbeidskraften blir mer produktiv og lønningene stige. En betydelig del av lettelsene i selskapsskatten kan dermed på lang sikt tilfalle lønnstakerne. Utvalget kommer nærmere tilbake til dette i avsnitt 13.4.

Det er krevende å ta hensyn til disse momentene i fordelingsanalysen. Utvalget har imidlertid forsøkt å beregne hvordan selskapsskattelettelsen påvirker eiernes inntekt etter skatt dersom selskapsskattelettelsen slår fullt ut i økt overskudd i selskapene. Dette kan være en tilnærming til situasjonen på kort sikt fordi en må anta at det vil ta noe tid før selskapsskattelettelsen gir økte investeringer, og at det derfor vil ta noe tid før lettelsen påvirker lønninger eller andre priser.

Tabell 13.8 viser en variant av tabell 13.4 der effekten av selskapsskatten er innarbeidet i tråd med de ovennevnte antagelsene. For enkelhets skyld antas det at eierinntekter fra norske aksjer har vært gjenstand for 27 pst. selskapsskatt. Det er imidlertid kun beregnet virkningen av at årets eierinntekt til personlige aksjonærer blir gjenstand for mindre selskapsskatt før utdeling/realisasjon. Det legges dermed til grunn at en like stor del av overskuddet blir fordelt til personlige eiere som tidligere. Det betyr at når selskapsskatten reduseres fra 27 til 20 pst., vil både eierinntekten og skjermingsfradraget øke med om lag 9,6 pst.3 Med andre ord økes både skjermet og uskjermet eierinntekt med 9,6 pst. i beregningen. Delen som skjermes, regnes som en skattelettelse i sin helhet for eier. Av den uskjermede delen regnes 59 pst. som en skattelettelse fordi den resterende delen tas inn som skatt på eierinntekt (41 pst.). Eierinntekter fra deltakerlignede selskap og utenlandske aksjer holdes utenfor økningen fordi satsreduksjonen for deltakere allerede er medregnet i tabell 13.4 og utenlandske aksjeselskap ikke skattlegges med norsk selskapsskattesats.

Beregnet på denne måten illustrerer tabell 13.8 at den økte skatten på eierinntekt delvis blir motsvart av lavere selskapsskatt for øverste inntektsdesil. For de øvrige desilene har selskapsskatten liten direkte betydning på kort sikt.

Både redusert selskapsskatt og økt skatt på eierinntekt vil på lengre sikt ha andre fordelingsvirkninger enn det som framgår av tabell 13.8. De langsiktige fordelingsvirkningene er som nevnt både usikre og svært krevende å anslå. I tabell 13.8 er det forutsatt at endringene ikke påvirker hvor mye av overskuddet etter selskapsskatt som blir delt ut eller realisert som gevinst. Det tilbakeholdte overskuddet vil imidlertid før eller siden tilfalle eierne, enten ved fremtidige utdelinger av utbytte eller ved fremtidig realisasjon av gevinst. En del av dette vil tilfalle norske personlige eiere. Eierinntekter som skjermes på et senere tidspunkt ved utdeling/realisasjon, vil skattlegges lavere enn før som følge av redusert selskapsskatt. Imidlertid øker den samlede beskatningen av uskjermet eierinntekt fra 46,7 til 52,8 pst. Hvor mye av det tilbakeholdte overskuddet som skjermes ved utdeling/realisasjon, vil dermed ha stor betydning for den langsiktige fordelingsvirkningen av at både selskapsskatten reduseres og skatten på eierinntekter økes.

Tabell 13.8 Endring i skatt og avgift i prosent av ekvivalent bruttoinntekt, fordelt på desiler etter ekvivalent bruttoinntekt. Effekt av redusert selskapsskatt (skjønnsmessig beregnet) og andre deler av utvalgets provenynøytrale forslag sammenlignet med framførte 2014-regler

Herav | ||||||

|---|---|---|---|---|---|---|

Desil | Samlet endring | Økt skatt på eierinntekt | Øvrige endringer i inntektsbeskatningen | Formuesskatt | Merverdiavgift | Effekt av redusert selskapsskatt |

1 | 0,4 | 0,0 | 0,0 | 0,1 | 0,4 | 0,0 |

2 | 0,2 | 0,0 | -0,2 | 0,0 | 0,3 | 0,0 |

3 | 0,3 | 0,0 | -0,1 | 0,0 | 0,3 | 0,0 |

4 | 0,3 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 |

5 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 |

6 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 |

7 | 0,3 | 0,1 | 0,0 | 0,0 | 0,3 | 0,0 |

8 | 0,3 | 0,1 | -0,1 | 0,0 | 0,3 | 0,0 |

9 | 0,2 | 0,1 | -0,2 | 0,0 | 0,3 | -0,1 |

10 | 0,5 | 1,5 | -0,6 | -0,1 | 0,3 | -0,6 |

Kilde: Statistisk sentralbyrå og utvalget.

I vurderingen av fordelingsvirkningene av selskapsskatten på lengre sikt bør det videre tas med i betraktning at lettelsene i selskapsskatten vil ha realøkonomiske virkninger. Lavere kapitalkostnad for investeringer som finansieres med egenkapital, kan slå ut i økte investeringer og økte lønninger, som tidligere nevnt. Ettersom pensjonene delvis reguleres i takt med lønnsutviklingen, vil også inntektene til dagens pensjonister kunne øke. Lettelsene i selskapsskatten vil dermed over tid kunne slå ut i økte inntekter for mange skattytere, ikke bare de som har direkte tilknytning til selskapene. Det vil igjen påvirke inntektsfordelingen.

Det har vært for krevende å ta hensyn til alle de nevnte langsiktige effektene i analysen av fordelingsvirkninger. Slike effekter er imidlertid medregnet i utvalgets drøfting av langsiktige økonomiske virkninger, jf. avsnitt 13.4.

Virkning på omfordeling i alternativ med skattelettelser

De kortsiktige fordelingsvirkningene av utvalgets alternative forslag med skattelettelser er vist i tabellene 13.9 og 13.10 (tilsvarer hhv. tabell 13.4 og 13.6 med provenynøytralt forslag). Sammenlignet med det provenynøytrale forslaget reduseres skatten for alle inntektsgrupper. Særlig gjelder dette dem med høyest inntekter. Det skyldes både lavere skattesats i øverste trinn i den nye skatten på personinntekt og lavere eierinntektsskatt enn i det provenynøytrale forslaget. Personer med en bruttoinntekt på over 3 mill. kroner anslås likevel å få en gjennomsnittlig skjerpelse på om lag 86 000 kroner, eller om lag 1,5 pst. av bruttoinntekten, sammenlignet med framførte 2014-regler.

Tabell 13.9 Endring i skatter og avgifter i prosent av ekvivalent bruttoinntekt, fordelt på desiler etter ekvivalent bruttoinntekt. Ulike deler av utvalgets alternative forslag med skattelettelser sammenlignet med framførte 2014-regler

Herav | |||||

|---|---|---|---|---|---|

Desil | Samlet endring | Økt skatt på eierinntekt | Øvrige endringer i inntektsbeskatningen | Formuesskatt | Merverdiavgift |

1 | 0,2 | 0,0 | -0,2 | 0,1 | 0,4 |

2 | -0,3 | 0,0 | -0,7 | 0,0 | 0,3 |

3 | -0,3 | 0,0 | -0,7 | 0,0 | 0,3 |

4 | -0,3 | 0,0 | -0,7 | 0,0 | 0,3 |

5 | -0,3 | 0,0 | -0,6 | 0,0 | 0,3 |

6 | -0,3 | 0,0 | -0,7 | 0,0 | 0,3 |

7 | -0,4 | 0,0 | -0,7 | 0,0 | 0,3 |

8 | -0,4 | 0,1 | -0,8 | 0,0 | 0,3 |

9 | -0,4 | 0,1 | -0,9 | 0,0 | 0,3 |

10 | -0,2 | 1,1 | -1,5 | -0,1 | 0,3 |

Kilde: Statistisk sentralbyrå og utvalget.

Tabell 13.10 Endring i skatt med forslag til endringer i direkte skatt for personer1. Gjennomsnittlig endring i skatt i alternativ med skattelettelser i ulike intervaller for bruttoinntekt sammenlignet med framførte 2014-regler. Negative tall betyr lettelser. Kroner

Bruttoinntekt | Antall personer | Gjennomsnittlig bruttoinntekt | Gjennomsnittlig endring i skatt | Endring i pst. av bruttoinntekt |

|---|---|---|---|---|

0–150 000 | 551 100 | 65 300 | 0 | 0,1 |

150 000–200 000 | 256 900 | 177 800 | -900 | -0,5 |

200 000–250 000 | 334 700 | 224 800 | -3 100 | -1,4 |

250 000–300 000 | 357 100 | 275 500 | -3 500 | -1,3 |

300 000–350 000 | 369 000 | 324 700 | -3 600 | -1,1 |

350 000–400 000 | 356 400 | 375 300 | -3 400 | -0,9 |

400 000–450 000 | 350 900 | 424 700 | -3 200 | -0,8 |

450 000–500 000 | 321 700 | 474 500 | -3 400 | -0,7 |

500 000–600 000 | 487 000 | 546 300 | -3 700 | -0,7 |

600 000–750 000 | 370 100 | 664 700 | -3 800 | -0,6 |

750 000–1 mill. | 245 300 | 853 500 | -4 000 | -0,5 |

1–2 mill. | 171 000 | 1 286 700 | -11 400 | -0,9 |

2–3 mill. | 17 300 | 2 381 100 | -15 100 | -0,6 |

Over 3 mill. | 11 100 | 5 597 900 | 86 000 | 1,5 |

1Inkluderer økt skatt på eierinntekt, øvrige endringer i inntektsbeskatningen av personer og endringer i formuesskatten.

Kilde: Statistisk sentralbyrå.

Betraktningene ovenfor om betydningen av lettelsene i selskapsskatten vil også være relevante for alternativet med lettelser.

13.4 Langsiktige økonomiske virkninger

13.4.1 Langsiktige økonomiske virkninger ved ulike skatteendringer

I avsnitt 13.2 og 13.3 er i hovedsak de umiddelbare (statiske) effektene av utvalgets forslag på skatteinntektene analysert. De fleste skatteendringer vil påvirke skattyternes tilpasning. I tillegg til kortsiktige (umiddelbare) tilpasninger til endringer i skatte- og avgiftsreglene vil en forvente at skatteendringer også påvirker skattyternes langsiktige tilpasning, blant annet med hensyn til investeringer, sparing, konsum og arbeidstilbud. De langsiktige tilpasningene omtales gjerne som dynamiske virkninger eller atferdsvirkninger.

Formålet med flere av utvalgets forslag er å påvirke atferden i økonomien. Samlet sett antas det at forskyvningen av skattebyrden fra selskapsskatt og skatt på arbeid til skatt på fast eiendom og konsum vil virke positivt på økonomiens vekstevne. Det henger sammen med at utvalgets forslag medfører at det i større grad legges vekt på skatter som har lave samfunnsøkonomiske kostnader. Flere av utvalgets forslag innebærer videre at skattegrunnlagene utvides og at satsene settes ned. Siden kostnadene ved å innkreve de fleste skatter stiger mer enn proporsjonalt med skattesatsen, vil bredere og riktigere grunnlag og lavere satser redusere de samlede samfunnsøkonomiske kostnadene ved beskatning. Utvalgets forslag innebærer også at det legges større vekt på mer nøytrale skatter, blant annet gjennom omlegging fra den kildebaserte selskapsskatten til den residensbaserte og mer investeringsnøytrale eierbeskatningen.

I dette avsnittet vil utvalget se på mer langsiktige effekter som skatteendringene kan få på offentlige finanser. Dette inkluderer både realøkonomiske virkninger (som endret arbeidstilbud, endret investeringsnivå, endret sparing og endret konsum) og tilpasningseffekter som for eksempel endringer i multinasjonale selskaps tilpasning til skattesystemet, inntektsskifting og lignende.

Endringer i skatter og avgifter vil endre økonomiske rammebetingelser som for eksempel reallønnen, konsumentprisene og avkastningen på sparingen. Disse endringene vil påvirke de valg som bedrifter og personer gjør. Slike atferdsresponser er for eksempel endret arbeidstilbud, konsum eller sparing, utbyttepolitikk, allokering av investeringer, bedrifters organisasjonsform og lokalisering, samt utdannings- og yrkesvalg og husholdningens sammensetning. Langsiktige effekter og verktøy for å måle dette er kort beskrevet i boks 13.4.

Boks 13.4 Langsiktige virkninger og modellverktøy

Ulike skatter påvirker adferd ulikt. De langsiktige effektene vil derfor variere avhengig av hvordan skatteendringene påvirker skattegrunnlagene:

Skatt på arbeidkan påvirke arbeidstilbudet på mange måter. Skatten kan påvirke den enkeltes arbeidsinnsats i form av arbeidstid eller beslutningen om å arbeide eller ikke, for eksempel beslutningen om å gå av med tidlig pensjon eller å være hjemme med små barn. Skatt på arbeid kan også påvirke innsatsen (arbeidsproduktivitet) og utdanningsvalg.

Skatt på sparingkan ha ulike effekter avhengig av hvordan blant annet skatten utformes. En skatt på sparing kan gjelde både selve sparebeløpet, avkastingen på denne sparingen og den akkumulerte sparingen (formue). Generelt vil en skatt på sparing påvirke beslutningen om å spare til senere konsum eller å konsumere nå. Den vil påvirke individenes valg med hensyn til hvor mye de vil spare, når i livsløpet de foretar sparingen og hvor mye risiko de tar gjennom sine spareplasseringer. Dessuten kan skatt påvirke hvordan sparingen allokeres på ulike formuesobjekter. Skatt på sparing påvirker også insentivene til å arbeide (i og med at sparingen kommer fra arbeidsinntekt).

Skatt på selskapsoverskuddkan påvirke selskaps tilpasninger som organisering av virksomheten, finansiering med gjeld eller egenkapital, overskuddsflytting, investeringer på den intensive marginen, dvs. hvor mye en skal investere i et land gitt at man allerede har besluttet å investere der og investeringer på den ekstensive marginen, dvs. om man skal investere i et land eller ikke.

Samtidig vil skatteendringer og eventuelle atferdsendringer som følger, ha konsekvenser for andre deler av økonomien. For eksempel vil en reduksjon i selskapsskatten gi bedriftene høyere overskudd etter skatt, noe som kan kanaliseres til økonomien for eksempel gjennom høyere avkastning for investorer (som enten kan tas som utbytte eller beholdes i bedriften), høyere lønninger til de ansatte og lavere priser på produktene. Dette kan gi økning i konsum, sparing og investeringer samt økt eksport. Dette kan videre gi økte skatteinntekter fra de andre skattegrunnlagene (inntekt, sparing, konsum) som i noen grad motvirker reduserte skatteinntekter som følge av lavere selskapsskattesats.

Det finnes ulike metoder for å analysere de langsiktige eller dynamiske effektene av endringer i skatter og avgifter:

Mikroøkonomiske analyserav konsekvensene av skatte- og avgiftsendringer tar utgangspunkt i tilgjengelig informasjon om det enkelte individ, husholdning eller bedrift (mikronivå). Mikroøkonomiske analyser kan grovt deles opp i analyser med og uten atferd. Beregningene kan basere seg på omfattende mikrosimuleringsmodeller som inneholder informasjon om et stort utvalg enkeltindivider eller enkeltbedrifter. I andre tilfeller tar man utgangspunkt i enklere beregningsmodeller med mer aggregert statistikk.

Makroøkonomiske modellerforsøker å systematisere informasjon på en slik måte at man kan simulere hvordan politikktiltak kan påvirke økonomien samlet sett. Enkeltendringer i skatter og avgifter vil hver for seg ofte være så små at virkningen på økonomien som helhet er ubetydelig. For eksempel vil relativt små endringer i enkeltfradrag i liten grad påvirke økonomien samlet sett. Større skatteendringer og -reformer vil derimot kunne gi tilbakevirkninger via arbeidsmarkedet, kapitalmarkedet og ulike produktmarkeder som har en vesentlig effekt på veksten i økonomien. Slike virkninger kan i noen tilfeller analyseres ved bruk av makroøkonomiske modeller. Modellene representerer nødvendigvis en svært forenklet versjon av virkeligheten hvor det er gjort mange forenklende forutsetninger om hvordan økonomien virker. Makroøkonomiske modeller kan være et nyttig verktøy for å bidra til en mer helhetlig analyse av ulike politikktiltak.

I det videre har utvalget særlig konsentrert seg om å analysere den isolerte effekten av å redusere selskapsskatten. I avsnitt 13.4.2 vurderes partielle beregninger av enkelte makroøkonomiske effekter. I avsnitt 13.4.3 ser utvalget på en enkel, generell likevektsmodell, basert på en såkalt livsløpsmodell. Utvalget har i avsnitt 13.4.4 også sett hen til en studie som har benyttet en større numerisk generell likevektsmodell, MSG, for å analysere virkningen av reduksjoner i selvskapsskatten. Avsnitt 13.4.5 oppsummerer utvalgets vurderinger av virkningene av skatteforslagene.

13.4.2 Partielle virkninger på skattegrunnlaget

Selskapsskatten kan påvirke selskapenes tilpasninger på mange måter og vil videre innvirke på både eiere (gjennom utbytte og gevinst), arbeidstakere (gjennom lønnsbetingelser) og kunder og leverandører (gjennom produktprisene). Det er gjennomført flere studier av hvordan endringer i skattereglene kan påvirke selskapenes atferd og dermed skattegrunnlaget. De Mooij og Ederveen (2008) sammenfatter relevante studier med anslag på hvordan endringer i ulike skatteparametere påvirker selskapenes tilpasninger og derigjennom skattegrunnlaget og skatteinntektene. I denne metastudien ser forfatterne på hvordan endringer i selskapsskatten påvirker

omfanget og lokalisering av investeringer

valg av organisasjonsform

valg av finansieringskilde

overskuddsflytting

De Mooij og Ederveen tar utgangspunkt i resultatene fra et stort antall empiriske studier som analyserer selskapsskattens virkning på ulike beslutninger, og sammenligner disse for å beregne virkningen på skattegrunnlaget. Det er blant annet utført regresjoner for å beregne virkningen av skatteendringer på investeringene, både nivå (intensiv margin) og lokalisering (ekstensiv margin). Anslagene er gitt i form av semielastisitetersom beskriver hvor mye selskapsskattegrunnlaget endres i prosent som følge av en endring på ett prosentpoeng i den relevante skattesatsen. Anslagene er gjengitt i tabell 13.11.

Det svenske finansdepartementet publiserer årlig et dokument som beskriver deres metoder for beregning av finansielle effekter ved endringer i skatte- og avgiftsreglene. I «Beräkningskonventioner 2015» beskrives blant annet en metode for å beregne langsiktig finansiell effekt av endringer i selskapsskatten. Denne metoden tar også utgangspunkt i anslagene fra De Mooij og Ederveen (2008). Det svenske finansdepartementet har imidlertid tilpasset anslagene på de ulike elastisitetene til svenske forhold. I tabell 13.11 gjengis også svenske anslag på virkningen på selskapsskattegrunnlaget ved endringer i skattesatser.

Tabell 13.11 Anslåtte semielastisiteter1 på selskapsskattegrunnlaget for ulike beslutninger

Semielastisiteter | |||

|---|---|---|---|

Beslutningsvariabel | Relevant skattesats | De Mooij og Ederveen | Sverige |

1. Investering – nivå (intensiv margin) | Effektiv marginal skatt (EMTR) | -0,4 | -0,49 |

2. Investering – lokalisering (ekstensiv margin) | Effektiv gjennomsnittsskatt (EATR) | -0,65 | -0,80 |

3. Finansiering | Formell skattesats | -0,15 | -0,16 |

4. Overskuddsflytting | Formell skattesats | -1,2 | -0,4 |

Sum (økning i skattegrunnlag)2 | -2,4 | -1,85 | |

1Semielastisitetenebeskriver hvor mye selskapsskattegrunnlaget endres i prosent som følge av en endring på ett prosentpoeng i den relevante skattesatsen.

2Summering forutsetter at en reduksjon i selskapsskattesatsen på 1 prosentpoeng reduserer både EATR og EMTR med 1 prosentpoeng. I Beräkningskonventioner 2015 kommer det svenske finansdepartementet fram til en virkning på –1,59 når en tar hensyn til at endring i EMTR og EATR kan avvike fra 1 ved reduksjon i den formelle skattesatsen.

Kilde: De Mooij og Ederveen (2008) og Beräkningskonventioner 2015.

Semielastisitetene som er beskrevet i tabell 13.11, viser at De Mooij og Ederveen (2008) og det svenske finansdepartementet kommer fram til ulik effekt på skattegrunnlaget av en endring i skattesats. Mens skattegrunnlaget ifølge De Mooij og Ederveen påvirkes mest ved endringer i relevant skattesats for overskuddsflytting, kommer det svenske finansdepartementet fram til at effekten på skattegrunnlaget er størst ved endringer i skattesatser som påvirker lokalisering av investeringer. Anslaget på semielastistiteten knyttet til overskuddsflytting er mest sprikende. Det svenske finansdepartementet legger til grunn en semielastisitet som er om lag 1/3 av semielastisiteten i De Mooij og Ederveen.

I de følgende avsnittene benyttes disse elastisitetene til å anslå de isolerte virkningene av utvalgets forslag til endringer i selskapsskatten. Beregningene tar hensyn til reduksjonen i den formelle skattesatsen, endringene i avskrivningsreglene og innstrammingen i rentebegrensningsregelen. Virkningene av økt skatt på eierinntekt, øvrige endringer i inntektsbeskatningen for personer og endringer i formuesskatten inngår ikke, men kommenteres i tilknytning til resultatene av beregningene.

Utvalget vil understreke at direkte bruk av konstante elastisiteter i beregninger av atferdsvirkninger i utgangspunktet er mest relevant ved mindre endringer i skattesatsene. Det er heller ikke gitt at elastisitetene er like relevante for alle nivåer på skattesatsen. Metastudien fra De Mooij og Ederveen (2008) baserer seg på ulike skattesystemer og dermed ulike nivåer på skattesatsen. Det svenske finansdepartementet har funnet elastisitetene relevante med en selskapsskattesats på 22 pst. Utvalget legger til grunn at elastisitetene er gyldige for skattesatser mellom 20 og 27 pst. Ideelt sett burde elastisitetene vært beregnet direkte for norsk økonomi og vært tilpasset norske forhold. Det antas likevel at de gir en pekepinn på effektene for norsk økonomi.

Virkning på investeringer

Lavere selskapsskatt vil isolert sett redusere skattens negative virkninger på investeringene. På sikt vil en derfor vente at redusert formell selskapsskattesats vil føre til økte investeringer. Den effektive beskatningen av selskap er imidlertid også avhengig av skattegrunnlaget. Den effektive gjennomsnittlige skattesatsen (EATR) er betalt skatt som andel av selskapets reelle overskudd. Denne vil være lavere enn den formelle skattesatsen hvis det er knyttet skattekreditter til investeringene. Den effektive marginale skattesatsen (EMTR) måler på sin side hvor mye lavere avkastningen etter skatt er sammenlignet med avkastningen før skatt på de marginale investeringsprosjektene.

Den effektive marginale skattesatsen er en måte å vurdere hvordan beskatningen påvirker lønnsomheten for foretakets marginale investeringsprosjekt. De marginale skattesatsene har dermed betydning for investeringsnivået (intensiv margin). For valg av lokalisering er det ikke bare den skattemessige behandlingen av de marginale prosjektene som påvirker beslutningen. I disse tilfellene vil også beskatningen av prosjekter som gir avkastning utover investorenes avkastningskrav, såkalte renprofitter, ha betydning. Den effektive gjennomsnittlige skattesatsen, som er en vektet sum av den marginale og den formelle skattesatsen, er styrende for diskrete investeringer, som lokalisering av produksjon mv. (ekstensiv margin), se appendiks 5.2 til kapittel 5 og Södersten (2014).

Utvalget foreslår at selskapsskattesatsen senkes fra 27 pst. til 20 pst. Den effektive marginale skattesatsen i Norge kan beregnes til i overkant av 25 pst. under gjeldende skattesystem, jf. tabell 13.12.4 Den isolerte effekten på den effektive marginale skattesatsen av å redusere skattesatsen med 7 prosentpoeng kan videre beregnes til 6,6 prosentpoeng (25,2 pst. – 18,6 pst.). Beregningene er illustrert i tabell 13.12, som viser effektive marginale skattesatser for ulike driftsmidler og et hypotetisk gjennomsnittlig driftsmiddel (sammensatt av ulike driftsmidler basert på saldostatistikken).

Tabell 13.12 Effektive marginale skattesatser (EMTR) for ulike driftsmidler med 2014-regler og utvalgets forslag. Prosent

EMTR1 | 2014-regler | Isolert effekt av redusert skattesats | Redusert sats og endrede avskrivninger |

|---|---|---|---|

Saldogruppe d (maskiner mv.) | 22,8 | 16,7 | 19,8 |

Saldogruppe e (skip, rigger mv.) | 17,5 | 12,5 | 19,8 |

Personbiler | 14,1 | 10,0 | 19,8 |

Husdyrbygg | 18,9 | 13,6 | 19,8 |

Hoteller, bevertningssteder mv.) | 16,9 | 12,1 | 19,8 |

Øvrige driftsmidler2 | 26,8 | 19,8 | 19,8 |

Gjennomsnitt ekskl. rentebegrensning3 | 25,2 | 18,6 | 19,8 |

Rentebegrensning EBIT 45 pst. binder4 | 27,0 | ||

Gjennomsnitt inkl. rentebegrensing5 | 22,3 |

1Beregnet med en finansiering av 50 pst. gjeld og 50 pst. egenkapital. Med utvalgets samlede forslag vil EMTR for gjeldsfinansiering (uten bindende rentebegrensning) være 0 pst., mens den er 33,1 pst. for egenkapital. Gjennomsnittlig EMTR blir beregnet på bakgrunn av effekten på kapitalkostnaden og er beregnet til 19,8 pst.

2 Det er forutsatt at øvrige driftsmidler avskrives i tråd med faktiske depresieringsrater.

3Gjennomsnittet er beregnet som en vektet sum av EMTR for ulike driftsmidler der vektene er basert på saldogrunnlag i skatteposisjon fra SSBs saldostatistikk for selskap.

4Kapitalkostnaden som ligger til grunn for EMTR for rentebegrensning er beregnet som en vektet sum av kapitalkostnaden ved egenkapital og gjeld (gitt rentebegrensning) med 50 pst. hver.

5I beregning av gjennomsnittet inkl. rentebegrensning er det forutsatt finansiering med 50 pst. egenkapital og 50 pst. gjeld, der en antar at 1/3 av rentefradragene ikke er fradragsberettiget.

Kilde: Utvalget og Statistisk sentralbyrå.

Utvalget foreslår videre at avskrivningsreglene endres slik at de i størst mulig grad samsvarer med faktisk økonomisk verdifall. Gitt at avskrivningssatsene reflekterer faktisk økonomisk verdifall (nominelt verdifall), vil gjeldsrentefradraget sikre at marginale gjeldsfinansierte prosjekter skjermes fra beskatning, dvs. at den effektive marginalskatten er null. For egenkapitalfinansierte prosjekter gis det ikke fradrag for finansieringskostnadene samtidig som inflasjonskom-ponenten blir skattlagt. Samlet vil derfor den effektive marginalskatten overstige den formelle skattesatsen på egenkapitalfinansierte investeringer. Siden dagens skattesystem har for høye avskrivningssatser sammenlignet med faktisk økonomisk verdifall for enkelte saldogrupper, vil riktigere avskrivningsregler føre til at den effektive marginale skattesatsen øker. Den isolerte virkningen på den effektive marginale skattesatsen av å rette opp avskrivningsreglene, gitt formell skattesats på 20 pst., kan i gjennomsnitt beregnes til 1,2 prosentpoeng.

Samlet antas det at den effektive marginale skattesatsen i gjennomsnitt faller med 5,4 prosentpoeng sammenlignet med 2014-reglene, som følge av utvalgets forslag om redusert formell skattesats og endringer i avskrivningssatsene. Effekten på investeringer i enkelte driftsmidler vil imidlertid være høyere eller lavere, avhengig av om avskrivningssatsene er strammet inn for det aktuelle driftsmidlet. Eksempelvis vil den effektive marginale skattesatsen for en investering i en maskin i saldogruppe d reduseres med 3 prosentpoeng, mens den øker for investeringer i skip, rigger og husdyrbygg. Effekten vil videre avhenge av hvordan investeringen finansieres. I disse beregningene er det skjønnsmessig lagt til grunn at halvparten gjeldsfinansieres.

Utvalget foreslår i tillegg å stramme inn på gjeldende rentebegrensningsregel, ved å inkludere ekstern gjeld og endre fradragsrammen for gjeldsrentefradrag til 45 pst. av overskuddet før skatt og renter (EBIT). Det gis ikke fradrag for renter som overstiger rammen for rentefradrag (men de kan framføres og ev. føres til fradrag i senere år). For prosjekter og selskap som blir begrenset av rentebegrensningsregelen, vil den effektive marginale skattesatsen øke. I tilfellet der rentebegrensningsregelen avskjærer rentefradraget, vil den effektive skattesatsen i gjennomsnitt øke fra 19,8 pst. til 27,0 pst. For det isolerte selskapet vil dette være en vesentlig økning også sammenlignet med dagens skattesystem. Imidlertid anslår utvalget at kun om lag 1/3 av de samlede gjeldsrentefradragene blir begrenset i en slik modell. For økonomien samlet sett vil det dermed fortsatt være en reduksjon i den effektive marginale skattesatsen. Virkningen på den effektive marginale skattesatsen kan samlet sett, og under stiliserte forutsetninger, beregnes til 22,3 pst.

Samlet kan det dermed legges til grunn at den effektive marginale skattesatsen faller med om lag 2,9 prosentpoeng sammenlignet med dagens system som følge av utvalgets forslag.

De Mooij og Ederveen (2008) anslår at en reduksjon i effektiv marginal skattesats på 1 prosentpoeng øker de utenlandske investeringene (intensiv margin) med 4 pst.5 Dersom en legger til grunn at andelen av de samlede investeringene i Norge fra utlandet utgjør 20 pst., vil dermed det aggregerte investeringsnivået i Norge kunne øke med 0,8 pst. ved en reduksjon i effektiv marginal skattesats på 1 prosentpoeng. De Mooij og Ederveen antar at andelen normalavkastning i skattegrunnlaget er 50 pst. Under denne forutsetningen kan skattegrunnlaget anslås å øke med 0,4 pst. ved en reduksjon i effektiv marginal skattesats på 1 prosentpoeng.

Det svenske finansdepartementet legger til grunn at ett prosentpoeng lavere effektiv marginalskattesats øker investeringene med 0,98 pst. Semielastisisteten med hensyn på skattegrunnlaget anslås til 0,49 ettersom de benytter samme andel normalavkastning som De Mooij og Ederveen. Metoden som det svenske finansdepartementet har benyttet for å beregne virkningene på investeringene i Sverige, kan også anvendes på Norge. Med denne metoden kan effekten på investeringene beregnes til 1,12 pst.6 per prosentpoeng redusert skattesats, med en tilhørende semielastisitet med hensyn på skattegrunnlaget på 0,56.

Dersom en legger disse semielastisitetene med hensyn på investeringene (dvs. intervallet 0,8 og 1,12) til grunn for utvalgets forslag, og en antar at gjennomsnittlig effektiv marginalskatt reduseres med 2,9 prosentpoeng, kan det anslås at investeringsnivået i Norge på sikt kan øke med mellom 2 og 3,5 pst. Med De Mooij og Ederveens forutsetning om at normalavkastning utgjør 50 pst. av skattegrunnlaget kan det antas at skattegrunnlaget øker mellom 1 og 2 pst. Med en initial skattbar inntekt fra selskap, ekskl. petroleumsutvinning og kraft, på 250 mrd. kroner vil dette tilsvare en økning i skattegrunnlaget på 3 og 4 mrd. kroner. Dette tilsvarer en langsiktig økning i selskapsskatten som følge av at investeringsnivået antas å øke når selskapsskatten settes ned, på isolert sett på mellom 0,6 og 0,8 mrd. kroner. Resultatene beror på en rekke forutsetninger, bl.a. at de økte investeringene ikke slår ut i økte lønninger, og må derfor tolkes med varsomhet. Virkninger på arbeidstilbudet er nærmere omtalt i eget avsnitt nedenfor.

Utvalgets forslag vil også ha betydning for diskrete investeringsbeslutninger i selskapene, noe som påvirkes av den gjennomsnittlige skattesatsen for det aktuelle prosjektet. For å kunne beregne virkninger på den effektive skattesatsen er det nødvendig med en forutsetning om investeringens samlede avkastning. I beregningene er det lagt tilgrunn en realavkastning på 20 pst. som er tilsvarende forutsetning som lagt til grunn i ZEW Mannheim-studiene (2011).

Reduksjonen i den formelle skattesatsen fra 27 pst. til 20 pst. innebærer isolert sett at den effektive gjennomsnittlige skattesatsen (EATR) faller med om lag 6,9 prosentpoeng. Hovedårsaken til at virkningen på den effektive gjennomsnittlige skattesatsen er tilnærmet lik reduksjonen i den formelle skattesatsen er at den effektive marginale skattesatsen ligger nær den formelle skattesatsen, jf. tabell 13.12. Som nevnt over er den effektive gjennomsnittlige skattesatsen en vektet sum av den marginale effektive skattesatsen og den formelle skattesatsen, der vektene bestemmes av kapitalkostnaden. At det er forutsatt en relativt høy samlet avkastning, innebærer også at den formelle skattesatsen får relativt sett større betydning enn den marginale skattesatsen på den effektive gjennomsnittlige skattesatsen. I dette tilfellet er den samlede avkastningen på 20 pst., mens kapitalkostnadene ligger i størrelsesorden 3–4 pst.

Virkningen på den effektive gjennomsnittlige skattesatsen av at avskrivningsreglene strammes inn for enkelte saldogrupper kan beregnes til 0,2 prosentpoeng, gitt en formell skattesats på 20 pst. Den samlede virkningen av redusert sats kombinert med riktigere avskrivninger er dermed en effektiv gjennomsnittsskatt på 20 pst., dvs. en reduksjon på 6,7 prosentpoeng (26,7 pst.–20,0 pst.). Tabell 13.13 gir en oversikt over de effektive gjennomsnittlige skattesatsene før og etter utvalgets forslag.

Tabell 13.13 Effektive gjennomsnittlige skattesatser (EATR) for ulike driftsmidler med 2014-regler og utvalgets forslag. Prosent

EATR1 | 2014-regler | Isolert effekt av redusert sats | Redusert sats og endrede avskrivninger |

|---|---|---|---|

Saldogruppe d (maskiner mv.) | 26,3 | 19,5 | 20,0 |

Saldogruppe e (skip, rigger mv.) | 25,6 | 18,9 | 20,0 |

Personbiler | 25,1 | 18,6 | 20,0 |

Husdyrbygg | 25,8 | 19,1 | 20,0 |

Hoteller, bevertningssteder mv. | 25,5 | 18,9 | 20,0 |

Øvrige driftsmidler2 | 27,0 | 20,0 | 20,0 |

Gjennomsnitt ekskl. rentebegrensning3 | 26,7 | 19,8 | 20,0 |

Rentebegrensning EBIT 45 pst. binder | 21,2 | ||

Gjennomsnitt inkl. rentebegrensning4 | 20,4 |