4 Hovedutfordringer i selskapsskatten

4.1 Innledning

Utvalget framhevet i kapittel 3 at det er grunn til å tro at effektivitetstapet er større ved tradisjonell beskatning av selskapsoverskudd enn ved annen vridende beskatning. Det skyldes at skattegrunnlaget er mobilt og dermed lett påvirkes av skatt. Likevel velger de aller fleste land å skattlegge selskap. Til tross for at selskapsskatten har en del uheldige sider, kan det anføres flere argumenter for selskapsbeskatning. Blant annet har en selskapsskatt ingen innlåsingsvirkninger og innebærer en delvis beskatning av utenlandske eiere, se avsnitt 3.3.4.

Noen utviklingstrekk ved selskapsskatten i Norge og globalt er omtalt i avsnitt 4.2. I avsnittene 4.3–4.5 drøfter utvalget hovedutfordringene i den norske selskapsskatten:

Relativt høye effektive skattesatser i Norge gir et insentiv til å investere i andre land som har lavere skatt, jf. avsnitt 4.3. Dette gjelder også for norske skattytere fordi det ikke er mulig å praktisere residensprinsippet i kapitalbeskatningen fullt ut, jf. kapittel 3.

Gjeld og egenkapital behandles ulikt på selskapets hånd. Finansieringskostnadene er fradragsberettiget ved gjeldsfinansiering (renter), men ikke ved egenkapitalfinansiering. I en åpen økonomi vil forskjellsbehandlingen isolert sett stimulere selskapene til å øke sin gjeldsgrad, jf. avsnitt 4.4. Selv om denne forskjellsbehandlingen er motvirket i den norske personbeskatningen, betyr det lite for finansieringsstrukturen i bedrifter som finansieres i et internasjonalt kapitalmarked. Forskjellsbehandlingen av gjeld og egenkapital muliggjør for øvrig lovlig overskuddsflytting, jf. neste punkt.

En forholdsvis høy formell skattesats gir insentiver for flernasjonale foretak til å flytte overskudd til andre land, f.eks. gjennom tynn kapitalisering eller skattemotiverte internpriser. Med overskuddsflytting siktes det til disposisjoner som reduserer skattebelastningen i Norge, men som i liten grad påvirker bedriftenes investeringer og virksomhet i Norge. Omfanget og betydningen av overskuddsflytting drøftes i avsnitt 4.5.

Det er mange faktorer som påvirker hvor attraktivt det er å investere i Norge. Flere forhold trekker i positiv retning. Tilgangen på kvalifisert arbeidskraft er høy, det politiske systemet er stabilt, og Norge anses som et land med lite korrupsjon på internasjonale rankinger. Samtidig bidrar de mange positive forholdene til høye lønnskostnader. Det er en fare for at investeringsnivået i Norge vil reduseres dersom de effektive skattesatsene over tid er vesentlig høyere i Norge enn i land som ellers er sammenlignbare. Hensynet til investeringer tilsier at den effektive beskatningen av selskap i Norge bør reduseres.

Det er uheldig at gjeld og egenkapital behandles ulikt på selskapets hånd. Når finansieringskostnadene kun er fradragsberettiget ved gjeldsfinansiering, vil selskapet isolert sett bli stimulert til å øke sin gjeldsgrad. Favoriseringen av gjeld på selskapets hånd kan ha samfunnsøkonomiske kostnader, bl.a. ved av at selskapene påtar seg en høyere konkursrisiko. I en åpen økonomi vil det ikke være mulig å kompensere fullt ut for favoriseringen av gjeld på selskapets hånd gjennom beskatningen av norske personlige investorer. Det er imidlertid grunn til å tro at den motsvarende favoriseringen av egenkapital på personlig hånd (skatt på renteinntekter og skattefri avkastning på egenkapital opptil en risikofri rente) delvis vil utligne favoriseringen av gjeld, særlig for investeringer som av ulike grunner må finansieres med norsk egenkapital.

Flytting av overskudd ut av Norge er en utfordring i selskapsbeskatningen. Overskuddsflytting svekker skattesystemets legitimitet ved at enkelte selskap kan redusere sin effektive beskatning på bekostning av øvrige skattytere. Overskuddsflytting gir dessuten en uheldig konkurransevridning ved å favorisere selskap som har mulighet til å tilpasse seg vekk fra den høye norske selskapsskatten.

Utvalgets vurderinger og konklusjoner oppsummeres i avsnitt 4.6.

4.2 Selskapsskatt – noen utviklingstrekk

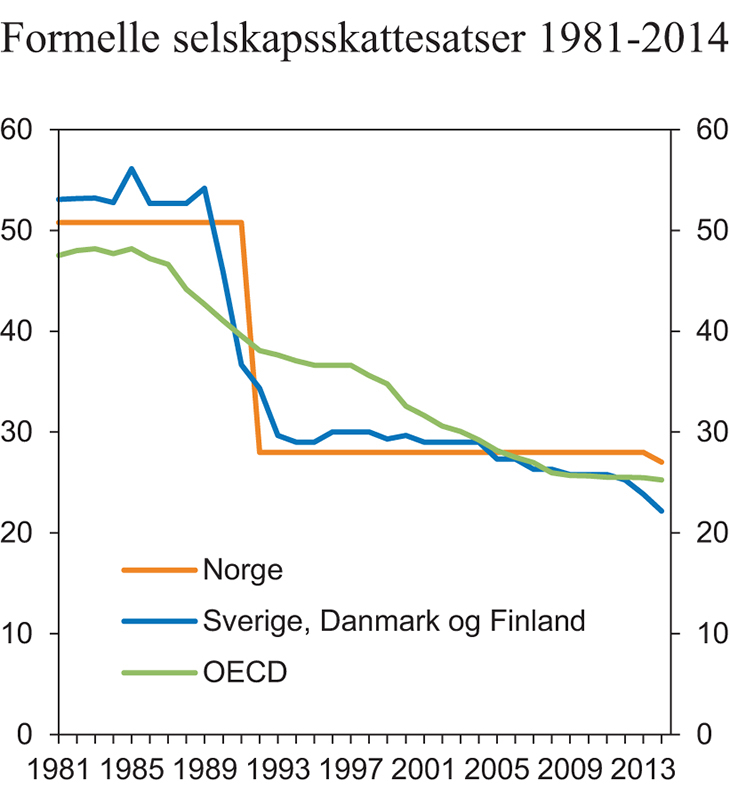

I løpet av de siste 30 årene har mange OECD-land redusert selskapsskattesatsene betydelig. Gjennomsnittlig skattesats i OECD er redusert fra nesten 50 pst. på begynnelsen av 1980-tallet til om lag 25 pst. i dag, jf. figur 4.1. I tillegg til generelle satsreduksjoner har flere land redusert skattesatsene for utvalgte inntektstyper. Blant annet har en rekke land i Europa, deriblant Storbritannia, Nederland og Frankrike, innført såkalte patentbokser. Patentboksene innebærer at fortjeneste knyttet til kvalifiserte immaterielle eiendeler (IP) skattlegges med en lavere sats enn den ordinære selskapsskattesatsen.

Figur 4.1 Formelle selskapsskattesatser i utvalgte land i perioden 1981–2014. Prosent

Kilde: OECD.

Et hovedtrekk ved den norske skattereformen i 1992 var redusert skattesats og brede grunnlag. Inspirert av blant annet USA var Norge et av de første landene som reformerte systemet på denne måten. Reformen inkluderte også endringer i personbeskatningen. Norge gikk lengre enn mange andre land både når det gjaldt satsreduksjon og bredere grunnlag. Etter skattereformen var selskapsskattesatsen i Norge om lag 10 prosentpoeng lavere enn gjennomsnittet i OECD. Siden den gang har en rekke land gjennomført betydelige satsreduksjoner, mens den norske skattesatsen for første gang siden 1992 ble redusert fra 28 til 27 pst. i 2014. Det har ført til at selskapsskattesatsen i Norge har ligget over OECD-gjennomsnittet de siste årene.

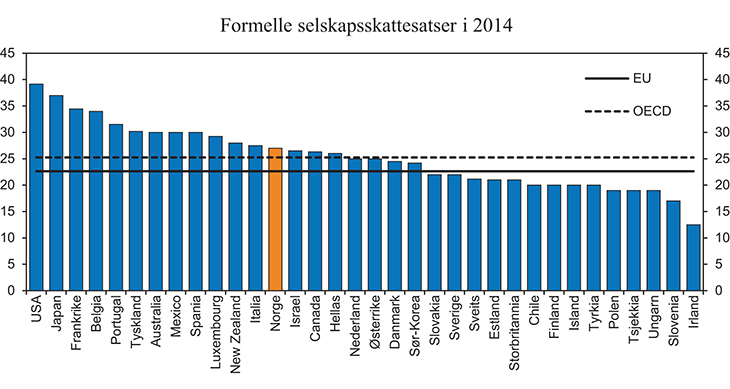

I 2014 ligger den formelle selskapsskattesatsen i Norge 1,7 prosentpoeng over gjennomsnittet i OECD og 4,4 prosentpoeng over gjennomsnittet i EU, jf. figur 4.2. Selskapsskatteskattesatsen i Norge ligger også over skattesatsen i mange land Norge ofte sammenlignes med, herunder de andre nordiske landene. Flere land har nylig gjennomført eller varslet ytterligere reduksjoner. Det ser ut til at trenden med reduserte selskapsskattesatser fortsetter på tross av at mange land opplever statsfinansielle utfordringer som følge av finanskrisen og økonomiske nedgangstider. Satsforskjellen mellom Norge og nabolandene har økt de siste årene og ser ut til å øke framover.

Figur 4.2 Formelle selskapsskattesatser i OECD-land i 2014. Prosent

Kilde: OECD og KPMG Corporate Tax Rate Survey.

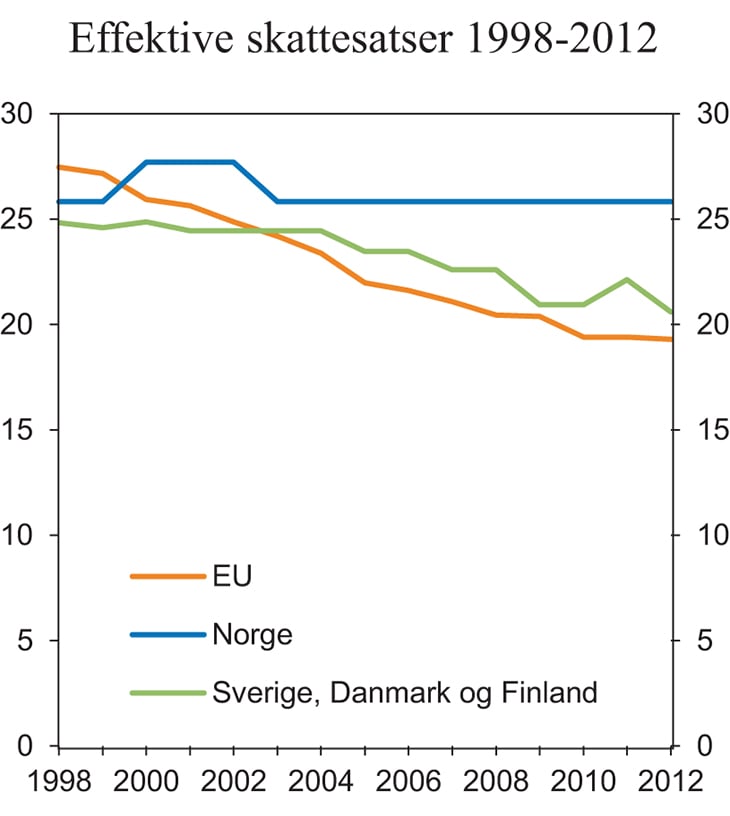

De reduserte skattesatsene har i mange land blitt delvis motsvart av utvidelser i skattegrunnlaget, bl.a. gjennom reduserte avskrivningssatser. Den samlede virkningen av endringer i sats og grunnlag kan beregnes ved hjelp av såkalt effektive skattesatser. Boks 4.1 går nærmere inn på hvordan effektive skattesatser beregnes. Også de effektive skattesatsene har falt de siste årene blant EU-landene til tross for utvidelsene i skattegrunnlaget. Dette er vist for en tenkt investering i maskiner i figur 4.3. Forskjellen mellom beregnet effektiv gjennomsnittlig skattesats i Norge på den ene siden og snittet av Sverige, Danmark og Finland på den andre siden er enda større enn det de formelle skattesatsene tilsier. Det skyldes lavere avskrivningssatser på maskiner i Norge enn i de andre landene.

Figur 4.3 Beregnet effektiv gjennomsnittlig selskapsskattesats1 (EATR) på maskiner i perioden 1998–2012.2,3,4 Prosent

1Det antas at investeringen finansieres med 35 pst. gjeld, 55 pst. tilbakeholdt overskudd og 10 pst. ny egenkapital, jf. ZEW (2013).

2Tidsserien for EU omfatter alle EU-land per 1. januar 2014 unntatt Kroatia.

3I Norge har avskrivningssatsen over perioden vært 20 pst. med unntak av årene 2000–2002 da avskrivningssatsen var 15 pst. De midlertidige startavskrivningene i 2009 i forbindelse med finanskrisen er ikke hensyntatt i figuren.

4Tidsseriene er hentet fra ZEW (2013). Der forutsettes det en diskonteringsrente på 7,1 pst., en inflasjon på 2 pst. og en reell depresieringsrate på 17,5 pst. for maskiner. Forutsetningene er annerledes enn i utvalgets øvrige beregninger av effektive skattesatser i dette kapitlet og i andre kapitler. Nivået på skattesatsen i figur 4.3 er derfor ikke sammenlignbart med nivået på skattesatsen i andre figurer eller tabeller i denne utredningen.

Kilde: ZEW (2013).

Boks 4.1 Nærmere om effektive skattesatser

Avkastningen på en gitt investering vil påvirkes av både skattesatsen og skattegrunnlaget. Den samlede skattebelastningen blir ikke nødvendigvis lavest i land med lav formell skattesats. Også avskrivningssatser og eventuelle andre relevante trekk ved skattegrunnlaget må en ta hensyn til for å vurdere hvordan selskapsskatten påvirker avkastningen på en investering. Formålet med å beregne effektive skattesatser er å gi et mål på hvordan skattesats og skattegrunnlag virker sammen. Effektive skattesatser gjør det mulig å sammenligne land også i tilfeller der rangeringen mellom landene avhenger av om en tar utgangspunkt i skattesats eller skattegrunnlag.

Effektive skattesatser tar utgangspunkt i en tenkt investering. I beregningene må en gjøre forutsetninger om den aktuelle investeringen. En vanlig framgangsmåte er å forutsette en fast avkastning før skatt. Videre gjøres det forutsetninger om inflasjonen i økonomien, investorens diskonteringsrente og den økonomiske depresieringen av driftsmidlet som det investeres i.

Med disse forutsetningene kan en regne ut nåverdien av investeringen før skatt. En kan også regne ut nåverdien av skatteforpliktelsen (selskapsskatt, eventuelt kombinert med andre skatter) forbundet med investeringen. Den effektive gjennomsnittlige skattesatsen (EATR)tilsvarer nåverdien av skatteforpliktelsen dividert med nåverdien av investeringen før skatt. EATR forteller dermed hvor mye av nåverdien av den aktuelle investeringen som innkreves i skatt.

Den effektive marginale skattesatsen (EMTR)måler det samme som EATR, men under en forutsetning om at investeringens avkastning er nøyaktig lik investorens avkastningskrav eller diskonteringsrente. Når en investering kun gir en avkastning lik avkastningskravet, sier en gjerne at investeringen er marginal eller marginalt lønnsom. Det kan være av særlig interesse å studere hvordan skattesystemet påvirker marginale investeringer. Det henger sammen med at selv en beskjeden beskatning av de marginale investeringene kan gi betydelige utslag på investeringsnivået.

Utvalget vil flere steder vise til ulike beregninger av EATR og EMTR samt gjennomføre egne beregninger. I beregningene er det tatt utgangspunkt i det samme beregningstekniske rammeverket som i en mye sitert rapport til EU-kommisjonen laget av Zentrum für Europäische Wirtschaftsforschung (ZEW, 2013). Forutsetningene i beregningene er imidlertid noe forskjellig. Utvalget legger til grunn en inflasjon på 2,5 pst. (i motsetning til 2 pst.) og en diskonteringsrente på 5 pst. (i motsetning til 7,1 pst.). Utvalget forutsetter også andre depresieringsrater og annen sammensetning av finansieringskilder enn ZEW. Disse forutsetningene spesifiseres i forbindelse med hver enkelt beregning.

Det må presiseres at enhver beregning av EATR og EMTR baserer seg på forenklede forutsetninger. I sammenligninger av EATR/EMTR mellom land vil en som regel kun klare å ta hensyn til de mest sentrale skattereglene i ulike land, ofte kun formell skattesats og avskrivningssatser. En skal derfor tolke effektive skattesatser med varsomhet.

Se appendiks 5.2 til kapittel 5 for en mer utfyllende forklaring av hvordan effektive skattesatser beregnes.

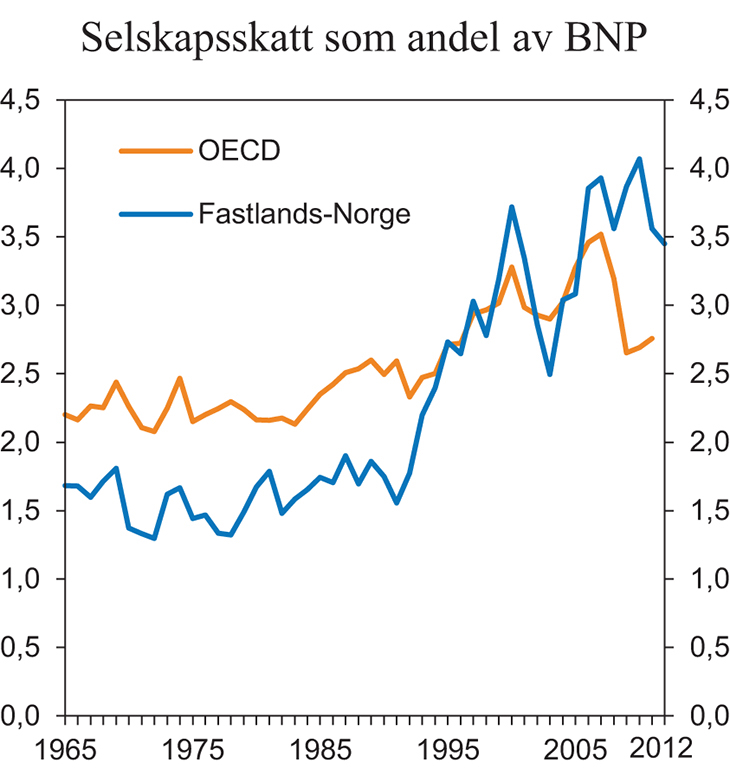

Til tross for reduserte formelle og effektive skattesatser har inntektene fra selskapsskatten økt som andel av BNP de siste tre tiårene i OECD-landene (uvektet gjennomsnitt), jf. figur 4.4. I Norge økte inntektene fra selskapsskatten som andel av Fastlands-BNP kraftig i årene etter skattereformen i 1992. De siste 15 årene har andelen ligget om lag på linje med andelen i OECD-landene. I OECD-landene falt imidlertid selskapsskattens andel av BNP mye i forbindelse med den internasjonale finanskrisen i 2008/2009.

Det kan være flere årsaker til at selskapsskattens andel av BNP endrer seg over tid. Den mest åpenbare forklaringen kan være at skattereglene for selskapene har blitt endret. Statistisk sentralbyrå viste i Økonomiske analyser 8/95 at de isolerte virkningene av skattereformen i 1992 innebar en skattelettelse for selskapene. Det skulle isolert sett tilsi en reduksjon i selskapsskattens andel av BNP i årene etter 1992. På lengre sikt kan imidlertid skattereformen ha bidratt til en mer effektiv allokering av ressursene og dermed økte skattemessige overskudd. Det tilsier isolert sett en økt BNP-andel.

Figur 4.4 Selskapsskatt som andel av BNP i OECD1 og Fastlands-Norge. 1965–2012 (tall for OECD kun til og med 2011)

1Uvektet gjennomsnitt. For Norge inngår kun Fastlands-Norge i utregningen av OECD-gjennomsnittet.

Kilde: OECD og utvalget.

Konjunktursvingninger kan være en annen årsak til endringer i provenyet fra selskapsskatten. I en oppgangskonjunktur vil provenyet fra selskapsskatten normalt øke som andel av BNP, mens det motsatte vil være tilfelle i en nedgangskonjunktur. Det henger sammen med at selskapsoverskuddene som regel svinger mer enn den samlede verdiskapingen i økonomien. Sammenhengen mellom BNP-andelen og den internasjonale konjunktursituasjonen illustreres godt ved å sammenligne utviklingen i BNP-andelen i Norge og OECD. Nivået er forskjellig, men endringene i andelen i Norge og OECD er svært sammenfallende i tid over lengre tidsrom, eksempelvis i perioden 1965–1992. Oppgangskonjunkturen etter 1992 er en delvis forklaring på veksten i provenyet fra selskapsskatten. Økningen i Norge er imidlertid vesentlig større enn i OECD-landene. Skauge-utvalget (NOU 2003: 9) påpekte at provenyet fra selskapsskatten økte utover det som kan tilskrives oppgangskonjunkturen. Etter 2007 har BNP-andelen falt mindre i Norge enn i OECD, antageligvis delvis fordi Norge i mindre grad enn andre OECD-land ble negativt påvirket av den internasjonale finanskrisen.

En annen årsak til endringer i provenyet fra selskapsskatten kan være formelle endringer i hvordan næringsdrivende organiserer virksomheten. Selskapsskatten fanger opp skatter fra etterskuddspliktige skattytere, som for det meste består av aksjeselskap. Dersom flere næringsdrivende organiserer virksomheten sin som aksjeselskap, enten ut fra skattemessige hensyn eller av andre årsaker, vil provenyet fra selskapsskatten isolert sett øke. Internasjonalt finner De Mooij og Nicodème (2008) at selskapsskattens andel av BNP i EU-området har økt med om lag 0,25 prosentpoeng siden begynnelsen av 1990-tallet kun som følge av at en større del av kapitalinntektene opptjenes i selskapssektoren. Et spørsmål er hvor relevant resultatet er for Norge. I mange land skattlegges kapitalinntekter gjennomgående lavere når de opptjenes i selskap, mens skattesatsen har vært felles for personer og selskap i Norge siden 1992, jf. kapittel 11. Ifølge Thoresen og Alstadsæter (2010) ble det likevel i årene etter 1992 mer vanlig for små virksomheter å organisere seg som aksjeselskap enn som enkeltpersonforetak. De viser at dette delvis skyldtes skattemotivert tilpasning til den såkalte delingsmodellen.

4.3 Virkning på investeringer

4.3.1 Generelt om investeringsvilkårene i Norge

Det er selvsagt ikke bare skatt som påvirker hvor attraktivt det er å investere i et gitt land. Mange egenskaper ved et land vil påvirke det samlede investeringsnivået. Nærhet til markeder, tilgang på kvalifisert arbeidskraft, effektiv offentlig administrasjon, god infrastruktur, politisk stabilitet og fravær av korrupsjon vil påvirke investeringsinsentivene i positiv retning. I motsatt retning kan lønnskostnader og eiendomspriser redusere investeringsinsentivene.

I Norge er det mange forhold som trekker i positiv retning. Det kan f.eks. nevnes at tilgangen på kvalifisert arbeidskraft er høy, at det politiske systemet er stabilt og at korrupsjon er lite utbredt. Ifølge Transparency Internationals rangering The Corruption Perceptions Index havner Norge på 5. plass blant 177 land i 2013.

I overordnede internasjonale undersøkelser av investeringsvilkår kommer Norge gjerne relativt godt ut. I The Global Competitiveness Report 2014–2015 fra World Economic Forum rangeres Norge på 11. plass av 144 land. Rangeringen er basert på et stort antall indikatorer som dekker institusjoner, politikk og andre faktorer som påvirker et lands konkurranseevne. I Doing Business 2015, som publiseres av Verdensbanken, rangeres Norge på 6. plass av 189 land. Undersøkelsen tar utgangspunkt i 10 ulike mål for hvor enkelt det er å starte og drive virksomhet i ulike land.

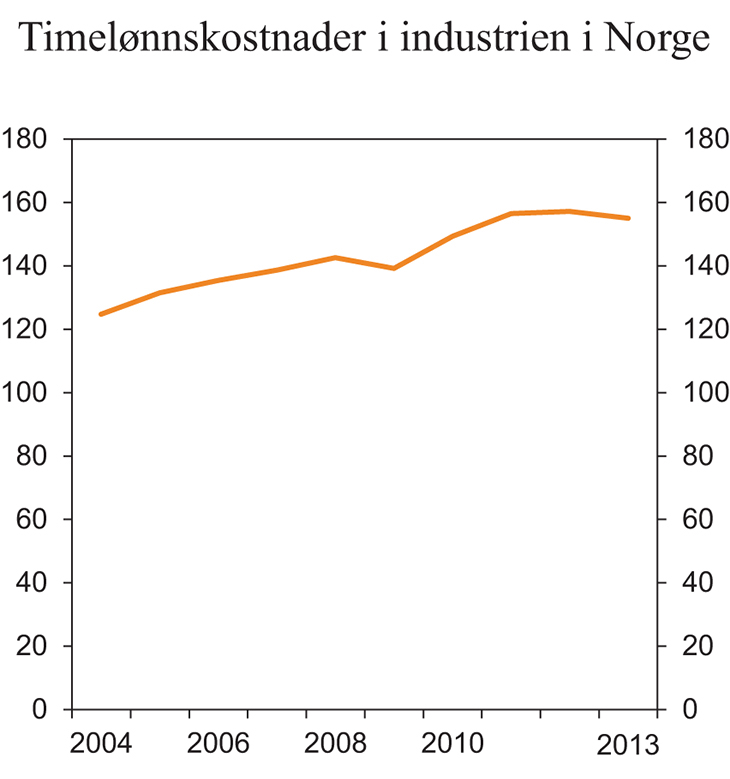

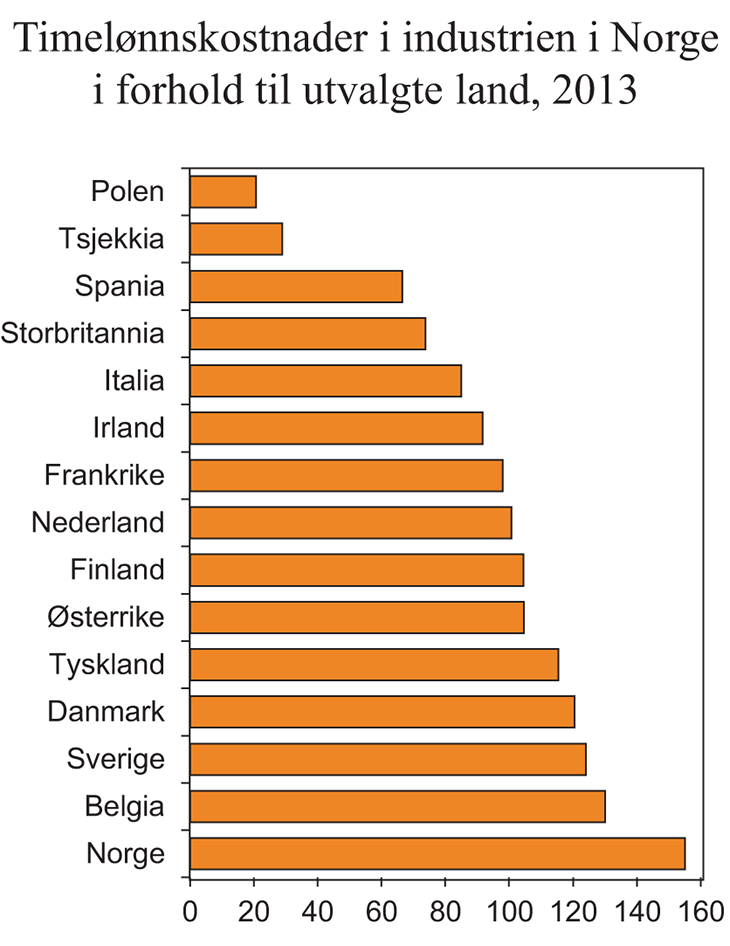

De mange forholdene som gjør det fordelaktig å drive virksomhet i Norge, bidrar samtidig til høye lønnskostnader. Gjennomsnittlige timelønnskostnader i norsk industri var i 2013 anslagsvis 55 prosent høyere enn et handelsvektet gjennomsnitt av handelspartnerne i EU, jf. figur 4.5. Timelønnskostnadene var også betydelig høyere enn i våre nærmeste naboland, jf. figur 4.6.

Figur 4.5 Timelønnskostnader i industrien i Norge i forhold til handelspartnerne i EU. Målt i felles valuta. 2004–2013. Indeks (handelspartnerne = 100)

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene (NOU 2014: 3).

Figur 4.6 Timelønnskostnader i industrien i Norge og utvalgte land i forhold til handelspartnerne i EU. Målt i felles valuta. 2013. Indeks (handelspartnerne = 100)

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene (NOU 2014: 3).

Samlet sett framstår investeringsvilkårene i Norge som bedre enn i mange andre land. De gode vilkårene for å investere har gitt grobunn for en høy levestandard i Norge over tid. Investeringene i olje- og gassvirksomhet har særlig bidratt til dette. Det er imidlertid en fare for at det høye kostnadsnivået kan skape utfordringer for investeringsvilkårene framover, noe bl.a. Holden III-utvalget (NOU 2013: 13) påpekte. Holden III-utvalget framhevet at den kostnadsmessige konkurranseevnen ikke bør svekkes dersom en vil redusere risikoen for en sterk nedbygging av konkurranseutsatt sektor. Se boks 4.2 for en nærmere drøfting av begrepet konkurranseevne.

Boks 4.2 Nærmere om konkurranseevne

Omfattende deltakelse i internasjonal handel med varer og tjenester har gjort det mulig for Norge å oppnå en høyere materiell levestandard enn hva som ville vært mulig dersom norsk økonomi hadde vært mer skjermet mot utenlandsk konkurranse. Fordelene vil imidlertid bli redusert hvis Norge ikke klarer å sørge for en effektiv ressursutnyttelse, herunder full sysselsetting og en akseptabel inntektsfordeling. For å høste gevinstene ved internasjonalt varebytte må man klare å omstille ressurser som blir ledige som følge av endringer i markedsforholdene. Land som deltar i det internasjonale vare- og tjenestebyttet må også over tid ha en rimelig balanse i utenriksøkonomien. Et lands konkurranseevne uttrykker evnen til å opprettholde en rimelig balanse i utenriksøkonomien over tid, samtidig som en har full og effektiv ressursutnyttelse og en akseptabel inntektsfordeling. Et land har ikke god konkurranseevne selv om det har balanse i utenriksøkonomien, mens for eksempel store deler av landets arbeidsstyrke er arbeidsløs. Men full sysselsetting og lav ledighet sammen med store underskudd i utenriksøkonomien, tilsier også at et land har svakere konkurranseevne enn hva som kan være bærekraftig over tid.

Det er viktig å skille mellom konkurranseevnen for enkeltnæringer og for Norge som helhet. Konkurranseevnen for en næring beror på næringens lønnsomhet og dens evne til å avlønne innsatsfaktorene. En lønnsom næring må både kunne hevde seg i konkurranse med utenlandske bedrifter på produktmarkedene, og med andre norske næringer i faktormarkedene, herunder arbeidsmarkedet. En økonomi i vekst og med en høy omstillingsgrad vil være kjennetegnet av ulik utvikling i konkurranseevnen for de enkelte næringene. I konkurransen om knappe faktorer må noen næringer trappe ned sin virksomhet, mens andre kan ekspandere i takt med økt lønnsomhet. Dersom en næring mottar subsidier i tilknytning til sin virksomhet, kan dette bedre næringens konkurranseevne, men det fører normalt til en dårligere utnyttelse av ressursene samlet sett, og dermed ikke bedre konkurranseevne i samfunnsøkonomisk forstand.

4.3.2 Selskapsskattens betydning for investeringene

Selskapsskatten vil i praksis fungere som en skatt på egenkapitalfinansierte investeringer innenlands, jf. kapittel 3. Høye effektive skattesatser gjør det isolert sett mindre lønnsomt å investere i Norge, og tilsvarende mer lønnsomt å flytte investeringene til land med lavere skattesatser.

En internasjonal metastudie (De Mooij og Ederveen, 2008) indikerer at en reduksjon i den effektive marginale skattesatsen (EMTR) på 1 prosentpoeng vil øke investeringene med om lag 0,8 pst. I tillegg anslår De Mooij og Ederveen at en reduksjon i den gjennomsnittlige skattesatsen (EATR) på 1 prosentpoeng vil øke investeringene med om lag 0,65 pst. som følge av endringer i lokalisering (ekstensiv margin). En må imidlertid anta at effektene vil variere fra land til land. Effekten av satsreduksjoner på investeringene avhenger trolig også av selve utformingen av selskapsskatten. En vanlig antagelse er at effektivitetstapet ved beskatning generelt øker mer enn proporsjonalt med skattesatsen, jf. figur 3.1 i kapittel 3. Den positive effekten av satsreduksjoner på investeringsomfanget vil trolig være større i land med et dårlig utformet skattegrunnlag og en høy skattesats enn i land med et bredt skattegrunnlag og en lav skattesats.

Andre faktorer enn skatt vil være mest avgjørende for det samlede investeringsnivået i Norge. Skatt kan likevel ha merkbare effekter på marginen, særlig dersom skattenivået avviker mye fra det som er gjengs i land som ellers er sammenlignbare med Norge.

I en globalisert verden med frie kapitalbevegelser vil investeringer i Norge konkurrere om den samme kapitalen som investeringer i mange andre land. Den mest relevante konkurransen vil likevel trolig være mellom investeringer i Norge og investeringer i våre naboland samt land som Norge allerede har mye økonomisk samkvem med. Dette kan f.eks. være land som Norge handler mye med, eller land som i stor grad har eierinteresser i norske virksomheter.

Tabell 4.1 viser de viktigste eierlandene i utenlandskontrollerte foretak i Norge, mens tabell 4.2 viser landene med størst beholdning av norske (utgående) direkteinvesteringer. Direkteinvesteringer fordeles etter land ut fra første ledd, dvs. at realinvesteringer via et tredjeland blir registrert på tredjelandet. Hvis for eksempel en norsk person investerer i Sverige via et selskap i Belgia, blir direkteinvesteringen registrert på Belgia. Oversikten gir derfor ikke et helt dekkende bilde av den reelle fordelingen av norske direkteinvesteringer. Tabell 4.3 og 4.4 viser Norges ti største handelspartnere innenfor hhv. import og eksport av varer. Land som står oppført i de fleste tabeller, er Sverige, Danmark, Storbritannia, Tyskland, Frankrike, Nederland og USA.

Tabell 4.1 Land med størst beholdning av norske (utgående) direkteinvesteringer i 2012.1 Mill. kroner

Total egenkapital | Netto lånefordringer | |

|---|---|---|

Sverige | 126 560 | 27 765 |

USA | 125 449 | 18 972 |

Nederland | 114 416 | 28 887 |

Belgia | 169 342 | -48 340 |

Singapore | 88 408 | 3 776 |

Spania | 77 731 | 1 855 |

Danmark | 53 751 | 16 513 |

Storbritannia | 36 269 | 33 657 |

Frankrike | 43 036 | 4 534 |

Angola | 40 319 | 376 |

1En direkteinvestering er en investering over landegrenser der investor har til hensikt å etablere en varig økonomisk forbindelse og utøve effektiv innflytelse på virksomheten i et investeringsobjekt. I statistikken over direkteinvesteringer brukes 20 prosent eierandel som grense for å skille mellom direkteinvestering og porteføljeinvestering.

Kilde: Statistisk sentralbyrå.

Tabell 4.2 Norges ti største handelspartnere i 2013, import av varer

Mill. kroner | Andel av samlet import. Prosent | |

|---|---|---|

Sverige | 70 271 | 13,3 |

Tyskland | 65 448 | 12,4 |

Kina | 48 357 | 9,2 |

Storbritannia | 33 809 | 6,4 |

Danmark | 32 164 | 6,1 |

USA | 28 554 | 5,4 |

Nederland | 20 461 | 3,9 |

Frankrike | 17 651 | 3,3 |

Polen | 17 086 | 3,2 |

Italia | 15 647 | 3,0 |

Kilde: Statistisk sentralbyrå.

Tabell 4.3 Utenlandskontrollerte1 foretak i Norge i 2012. Viktigste eierland

Antall foretak | Sysselsatte personer | Omsetning. Mill. kroner | |

|---|---|---|---|

Sverige | 1 813 | 67 005 | 177 911 |

Danmark | 809 | 32 420 | 95 932 |

Storbritannia | 647 | 29 809 | 127 478 |

USA | 529 | 41 529 | 306 914 |

Tyskland | 332 | 23 864 | 89 135 |

Nederland | 359 | 28 587 | 134 598 |

Frankrike | 185 | 17 487 | 122 394 |

Finland | 234 | 13 812 | 42 929 |

Sveits | 191 | 13 728 | 32 431 |

1Et foretak er kontrollert fra utlandet når et foretak eller annen økonomisk enhet i utlandet eier mer enn 50 prosent av det innenlandske foretaket (direkte eller indirekte). Eierskapet er knyttet til det ultimate eierlandet. Dette er landet der det «siste» foretaket i eierkjeden, dvs. som ikke er kontrollert av et annet foretak, er lokalisert. Fysisk eier av det «siste» foretaket i eierkjeden kan befinne seg i et annet land enn det ultimate eierlandet.

Kilde: Statistisk sentralbyrå.

Tabell 4.4 Norges ti største handelspartnere i 2013, eksport av varer

Mill. kroner | Andel av samlet eksport. Prosent | ||||

|---|---|---|---|---|---|

I alt | Fastlandseksport1 | I alt | Fastlandseksport1 | ||

Storbritannia | 218 657 | 31 788 | 24,1 | 8,7 | |

Tyskland | 156 638 | 29 272 | 17,3 | 8,0 | |

Nederland | 97 497 | 33 814 | 10,8 | 9,3 | |

Frankrike | 64 623 | 15 160 | 7,1 | 4,2 | |

Sverige | 52 811 | 34 235 | 5,8 | 9,4 | |

Belgia | 47 792 | 13 412 | 5,3 | 3,7 | |

USA | 40 411 | 25 047 | 4,5 | 6,9 | |

Danmark | 31 482 | 20 365 | 3,5 | 5,6 | |

Kina | 16 248 | 16 248 | 1,8 | 4,5 | |

Polen | 16 191 | 12 384 | 1,8 | 3,4 | |

1Eksport av andre varer enn råolje, naturgass, naturlige gasskondensater, skip og oljeplattformer.

Kilde: Statistisk sentralbyrå.

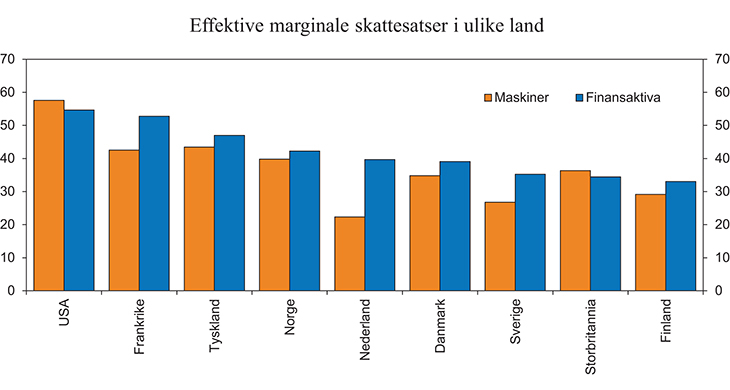

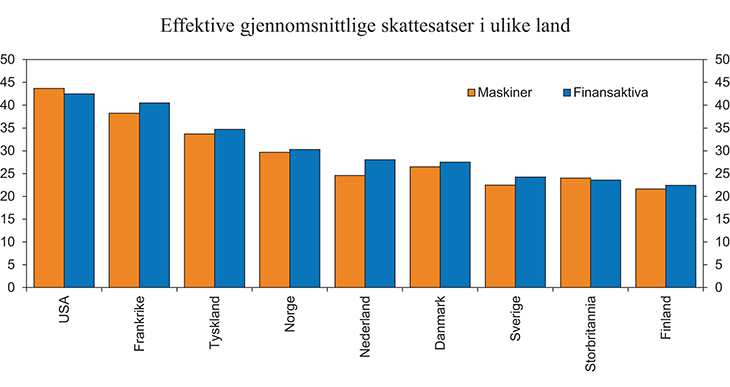

Figurene 4.7 og 4.8 viser anslåtte effektive selskapsskattesatser (hhv. EMTR og EATR) i 2014 ved en tenkt investering i hhv. maskiner og finansaktiva i Norge og noen utvalgte land. Det forutsettes at investeringen finansieres med egenkapital.

Figur 4.7 Effektive marginale selskapsskattesatser (EMTR)1 i Norge og utvalgte land i 20142 på egenkapitalfinansierte investeringer. Prosent

1Det forutsettes en nominell depresieringsrate for maskiner på 20 pst. Depresieringen for ulike driftsmidler er nærmere vurdert i kapittel 10.

2For Tyskland, Frankrike og USA er det tatt utgangspunkt i sats og avskrivninger for 2013 som følger av ZEW (2013). For Danmark, Storbritannia og Nederland er satsen oppdatert til 2014, men det er tatt utgangspunkt i avskrivningene for 2013 som følger av ZEW (2013). For øvrige land er 2014-tall benyttet.

Kilde: ZEW (2013), IBFD og utvalget.

Figur 4.8 Effektive gjennomsnittlige selskapsskattesatser (EATR)1 i Norge og utvalgte land i 20142 på egenkapitalfinansierte investeringer. Prosent

1Det forutsettes en nominell depresieringsrate for maskiner på 20 pst. Depresieringen for ulike driftsmidler er nærmere vurdert i kapittel 10.

2For Tyskland, Frankrike og USA er det tatt utgangspunkt i sats og avskrivninger for 2013 som følger av ZEW (2013). For Danmark, Storbritannia og Nederland er satsen oppdatert til 2014, men det er tatt utgangspunkt i avskrivningene for 2013 som følger av ZEW (2013). For øvrige land er 2014-tall benyttet.

Kilde: ZEW (2013), IBFD og utvalget.

Det framgår av figurene 4.7 og 4.8 at de effektive skattesatsene, både EMTR og EATR, er forholdsvis høye i Norge. Sammenlignet med de utvalgte landene er bildet aller tydeligst for den effektive marginale skattesatsen (EMTR) for maskiner. Det skyldes at Norge har relativt lave avskrivningssatser for maskiner sammenlignet med de andre landene. Dette gjelder imidlertid også mer generelt; for de fleste driftsmidler er avskrivningene relativt lave i Norge sammenlignet med andre land. Også den effektive gjennomsnittlige skattesatsen (EATR) er høyere i Norge enn i f.eks. våre nærmeste naboland. Det skyldes i hovedsak en høy formell selskapsskattesats. Det er vanlig å ta utgangspunkt i marginale investeringer for å vurdere hvordan skattesystemet påvirker investeringsnivået. Investeringer som ikke er marginale, vil være lønnsomme selv med en forholdsvis høy effektiv beskatning. Dette taler for å legge mest vekt på EMTR i internasjonale sammenligninger. I en åpen økonomi vil imidlertid selskapsskatten kunne ha betydning for investeringene selv om kapitalkostnaden er upåvirket. Det skyldes at en del renprofitter er mobile og dermed kan flytte over landegrensene, jf. avsnitt 3.3.5. Dersom det foreligger slike renprofitter, vil lokaliseringen av investeringen avhenge av hvor en kan oppnå høyest overskudd etter skatt. Den effektive gjennomsnittlige skattesatsen (EATR) er nettopp et mål på betalt skatt som andel av selskapets reelle overskudd for en investering som gir renprofitter.

For et gitt land vil variasjonen i effektive skattesatser på tvers av driftsmidler primært drives av avskrivningsreglene. Dette er illustrert i figurene 4.7 og 4.8 for finansaktiva og maskiner, men vil være et generelt resultat, uavhengig av om driftsmidlene er materielle eller immaterielle. Utvalget har ikke beregnet effektive skattesatser på tvers av land for andre driftsmidler, men vurderer de norske avskrivningsreglene særskilt i kapittel 10 og beregner effektive skattesatser for flere driftsmidler i Norge i kapittel 13.

Det er relevant å sammenligne effektive skattesatser i Norge med andre land for å vurdere effekten på investeringene. Likevel er det flere faktorer som i praksis kan begrense virkningen av høye effektive skattesatser:

Rentefradraget bidrar til at avkastningen på marginale investeringer ikke skattlegges i selskapet når de finansieres med gjeld. Selskapsskatten skal derfor ikke påvirke kapitalkostnaden for gjeldsfinansierte investeringer hvis avskrivningene er korrekte. Kan de marginale investeringene finansieres med gjeld istedenfor egenkapital, kan investeringsnivået i større grad opprettholdes selv om selskapsskatten er relativt høy. Økt gjeldsfinansiering kan imidlertid ha andre ulemper, jf. avsnitt 4.4.

Visse investeringer kan avhenge av særskilt informasjon hos investoren for å bli gjennomført. Tradisjonelt antas det en viss «home bias», som vil si at investoren er mer tilbøyelig til å investere innenlands fordi det er mer ressurskrevende å opparbeide seg all relevant kunnskap om investeringsprosjekter i andre land. Eksisterer det en slik «home bias» der mange investeringer innenlands gjennomføres av norske investorer, herunder av det offentlige, vil en høy norsk selskapsskatt i mindre grad påvirke investeringsomfanget.

Investeringer som gir en landspesifikk renprofitt, for eksempel investeringer som er rettet mot utvinning av naturressurser, kan være lønnsomme også etter selskapsskatt.

Lønnsomme investeringer før skatt kan forbli lønnsomme etter skatt dersom bedriftene til en viss grad kan velte selskapsskatten over i økte produktpriser. Det vil være mest aktuelt for bedrifter innenfor skjermet sektor.1

Flytting av overskudd over landegrensene i flernasjonale foretak kan bidra til at den faktiske skattebelastningen for selskapene er lavere enn det som framkommer av beregninger av effektive skattesatser. Investeringene vil i mindre grad bli påvirket dersom det skattepliktige overskuddet kan flyttes ut av Norge. Overskuddsflytting er imidlertid en selvstendig utfordring som drøftes nærmere i avsnitt 4.5.

4.3.3 Utvalgets vurderinger

Utvalget mener andre faktorer enn skatt er mest avgjørende for det samlede investeringsnivået i Norge. Skatt kan likevel ha merkbare effekter på marginen, særlig dersom skattenivået avviker fra det som er gjengs i land som ellers er sammenlignbare med Norge. Utvalget mener selskapsskattens påvirkning på investeringene i Norge først og fremst vil avhenge av den effektive beskatningen av investeringer i Sverige, Danmark, Storbritannia, Tyskland, Frankrike, Nederland og USA. I særdeleshet vil den effektive beskatningen i Sverige og Danmark ha betydning, ettersom de ligger nær Norge både samfunnsmessig og geografisk. Dersom den effektive skatten er høyere i Norge enn i de nevnte landene, er det en fare for at investeringer heller vil bli lokalisert i ett av landene med lavere effektiv beskatning.

Utvalget har trukket fram flere forhold som kan begrense selskapsskattens innvirkning på investeringene. Blant annet er en stor del av norsk økonomi direkte og indirekte knyttet til utnyttelse av naturressurser (eksempelvis petroleum, vannkraft og fisk). Slik virksomhet gir gjerne opphav til en landspesifikk renprofitt og vil derfor være mindre påvirket av selskapsskatten enn andre investeringer. Tradisjonelt antas det også en viss «home bias», som vil si at investoren er mer tilbøyelig til å investere innenlands fordi det er mer ressurskrevende å opparbeide seg all relevant kunnskap om investeringsprosjekter i andre land. Eksisterer det en slik «home bias» der mange investeringer innenlands gjennomføres av norske investorer, herunder av det offentlige, vil en høy norsk selskapsskatt i mindre grad påvirke investeringsomfanget.

Selv om det er usikkert hvor mye investeringene påvirkes av selskapsskatten, mener utvalget at Norge over tid ikke bør ha vesentlig høyere selskapsbeskatning enn sammenlignbare land. Utvalget har i tabellene 4.1–4.4 antydet hvilke land som er mest relevante. Mange av disse landene har i dag lavere effektive selskapsskattesatser enn Norge, og forskjellen kan se ut til å øke.

4.4 Forskjellsbehandling av gjeld og egenkapital

4.4.1 Favorisering av gjeld på selskapets hånd

Investeringer kan enten finansieres med gjeld eller egenkapital. Samlet sett kan det være mange årsaker til at selskapene har ulik gjeldsgrad. Ut fra teoriene som finnes på dette feltet, er det imidlertid vanskelig å argumentere for at skattesystemet skal favorisere en bestemt finansieringskilde, jf. avsnitt 3.3.5. Det er videre en flytende overgang mellom renter og utbytter. Et gjeldsbrev kan for eksempel inneholde som betingelse for betaling av renter at låntaker har gått med tilstrekkelig overskudd. Jo flere slike vilkår som finnes, desto mer vil rentebetalingene minne om utbytter. Disse forholdene taler for å skattlegge avkastningen på en investering mest mulig likt uavhengig av om den finansieres med gjeld eller egenkapital.

En tradisjonell selskapsskatt innebærer isolert sett at gjeld favoriseres framfor egenkapital på selskapets hånd. Slik er det også i Norge. Kostnaden ved å finansiere investeringene med gjeld (rentekostnaden) er som hovedregel fradragsberettiget i selskapene, mens kostnaden ved å finansiere investeringene med egenkapital (alternativkostnaden ved å binde egenkapital) ikke kan fradragsføres. Det gjør at selskapsskatten isolert sett øker kapitalkostnaden, dvs. avkastningen som investeringen må gi før selskapsskattfor at den skal bli sett på som lønnsom, for investeringer som finansieres med egenkapital. Samtidig kan det nominelle rentefradraget kombinert med for lempelige avskrivningsregler føre til at selskapsskatten isolert sett reduserer kapitalkostnaden for investeringer som finansieres med gjeld.

Skattleggingen av gjeld og egenkapital på investors hånd kan i utgangspunktet også påvirke kapitalkostnaden. For en åpen økonomi med frie kapitalbevegelser2 er det imidlertid en vanlig antagelse i økonomisk teori at investors krav til avkastning etter selskapsskatt er gitt på det internasjonale kapitalmarkedet både for gjeld og egenkapital. I så fall fungerer selskapsskatten som en kildeskatt. Under slike forutsetninger er det vanlig å anta at selskapsskatten har størst innvirkning på kapitalkostnaden og at skattleggingen hos den enkelte investor har mindre betydning. Under andre forutsetninger om investors avkastningskrav kan imidlertid skattleggingen hos den enkelte investor få større betydning. I dette avsnittet drøftes den isolerte virkningen av selskapsskatten på finansieringsbeslutningen, mens effekten av personbeskatningen er nærmere drøftet i avsnitt 4.4.2.

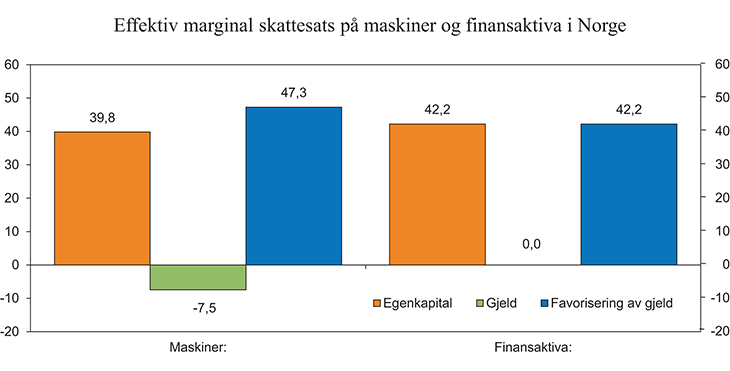

Figur 4.9 viser den effektive marginale selskapsskattesatsen (EMTR) på en investering i maskiner og finansaktiva ved både egenkapital- og gjeldsfinansiering. Favoriseringen av gjeld på selskapets hånd, dvs. differansen mellom EMTR ved hhv. egenkapital- og gjeldsfinansiering (de blå søylene), er betydelig for begge eiendeler, og noe større for maskiner enn for finansaktiva i beregningen. Større gjeldsfavorisering for maskiner henger sammen med at nåverdien av avskrivningene for maskiner er høyere enn depresieringen av maskinene skulle tilsi. Det antas at startavskrivningene bidrar til dette i Norge. Når det gis fradrag for nominelle rentekostnader samtidig som avskrivningene for maskiner er for lempelige, utløses det en skattesubsidie ved gjeldsfinansiering (negativ effektiv skattesats). Det vil si at marginalt ulønnsomme investeringer før selskapsskatt kan bli marginalt lønnsomme etter selskapsskatt. Ved gjeldsfinansierte investeringer i finansaktiva blir kapitalkostnaden ikke påvirket av selskapsskatten fordi disse ikke avskrives. Fradraget for gjeldsrenter medfører at den effektive skattesatsen på gjeldsfinansierte investeringer i finansaktiva blir lik null. Den effektive skattesatsen på egenkapitalfinansierte investeringer overstiger for øvrig den formelle skattesatsen som følge av at også inflasjonselementet skattlegges.

Figur 4.9 Effektive marginale selskapsskattesatser i Norge i 2014 på maskiner1 og finansaktiva ved finansiering med egenkapital og gjeld. Gjeldsfavorisering er definert som differansen mellom skattesatsen på egenkapital og gjeld. Prosent

1Det forutsettes en nominell depresieringsrate for maskiner på 20 pst. Depresieringen for ulike driftsmidler er nærmere vurdert i kapittel 10.

Kilde: ZEW (2013) og utvalget.

Isolert sett medfører den skattemessige favoriseringen av gjeld på selskapets hånd at selskapene blir stimulert til å øke sin gjeldsgrad. Det er derfor grunn til å tro at gjeldsgraden i selskapene er høyere enn hva den ville vært med en full likebehandling av gjeld og egenkapital på selskapets hånd. Flere internasjonale studier finner at gjeldsfavoriseringen på selskapets hånd fører til høyere gjeldsgrad. De Mooij (2011b) viser i en metastudie av 19 ulike studier at en reduksjon i selskapsskattesatsen på ett prosentpoeng kan anslås å redusere gjeldsgraden med i størrelsesorden 0,2–0,3 prosent. Det er ifølge De Mooij en tendens at nyere studier kommer fram til høyere anslag enn eldre studier.

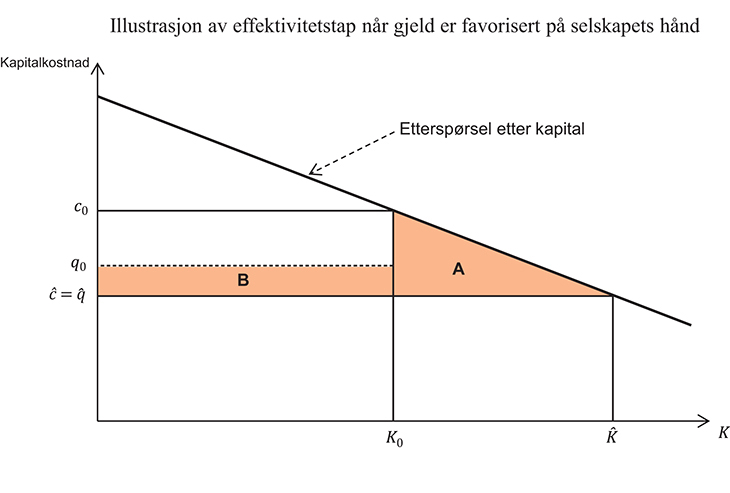

Når gjeldsgraden i et selskap øker, vil gjerne långiver kreve mer av selskapet for å yte lånet. Det henger sammen med at det for långiver vil være mer risikabelt å yte lån når låntaker er mindre solid. Selskapets økte lånekostnader vil, sammen med økt gjeldsgrad, øke selskapets finansieringskostnader førskatt, det vil si det beløpet selskapet må betale til sine investorer for å finansiere investeringene gitt den gjeldsgraden selskapet velger. Økningen i finansieringskostnadene før skatt kan bl.a. reflektere at selskapene påtar seg en høyere konkursrisiko. De økte finansieringskostnadene før skatt kan isolert sett representere et effektivitetstap som kommer i tillegg til effektivitetstapet fra reduserte investeringer, jf. boks 4.3 for en illustrasjon av effektivitetstapene ved selskapsskatten når gjeld er favorisert på selskapets hånd. Effektivitetstapene er utledet analytisk i vedlegg 3 av Sørensen.

Boks 4.3 Illustrasjon av effektivitetstapene ved selskapsskatten når gjeld er favorisert på selskapets hånd

Anta at et selskap har mulighet til å finansiere seg med enten egenkapital eller gjeld. Selskapet driver virksomhet i en liten, åpen økonomi med fri kapitalflyt der avkastningskravet på både egenkapital og gjeld etter selskapsskatt er gitt fra utlandet. Selskapsskatten fungerer da som en ren kildeskatt. Det forutsettes for enkelhets skyld at den marginale investoren ikke betaler skatt på personlig hånd. Selskapet beslutter hvor stor del av investeringene som skal finansieres med henholdsvis egenkapital og gjeld samt omfanget av investeringene.

Selskapet betaler skatt på overskuddet sitt. Nominelle rentekostnader er fradragsberettiget, mens alternativkostnaden ved bruk av egenkapital ikke gir fradragsrett.

Det antas at gjeld i utgangspunktet er en rimeligere finansieringskilde for selskapet enn egenkapital, men etter hvert som selskapet øker sin gjeldsgrad, vil gjelden bli dyrere. Det skyldes at långiver vil kreve en økt risikopremie når selskapet blir mindre solid. Økt gjeldsgrad over et visst punkt kan også bety at aksjonærenes avkastningskrav til egenkapital økes som følge av økt konkursrisiko. Selskapet velger den gjeldsgraden som minimerer dets finansieringskostnader etter skatt. Finansieringskostnadene etter skatt tilsvarer det beløpet selskapet må betale til sine investorer for å finansiere investeringene gitt den gjeldsgraden selskapet velger, fratrukket skatteverdien av rentefradraget i selskapet.

Selskapet vil ønske å investere helt til den marginale avkastningen av investeringene etter skatt er lik finansieringskostnadene etter skatt.

Selskapsskatten, slik den er innrettet med fradrag for kun nominelle rentekostnader, framkaller to effektivitetstap:

Forutsatt at selskapet velger å finansiere en viss andel av investeringene med egenkapital, vil kapitalkostnaden(c), det vil si avkastningen som investeringene må gi før selskapsskatt for at de skal ses på som lønnsomme, øke. Det skyldes at det ikke gis fradrag for alternativkostnaden ved bruk av egenkapital. Økt kapitalkostnad fører til at samfunnsøkonomisk lønnsomme investeringer ikke blir realisert.

Kombinasjonen av rentefradraget og den manglende fradragsretten for alternativkostnaden ved bruk av egenkapital bidrar til at selskapet velger en høyere gjeldsgrad. Når gjeldsgraden øker, vil långiver kreve en høyere risikopremie. Økt risikopremie vil sammen med økt gjeldsgrad øke selskapets finansieringskostnader førskatt (q), det vil si det beløpet selskapet må betale til sine investorer for å finansiere investeringene gitt den gjeldsgraden selskapet velger. De økte finansieringskostnadene avspeiler et effektivitetstap som følge av bl.a. økt usikkerhet og potensielle kostnader ved konkurs, økte kostnader for investorene ved å overvåke selskapets disposisjoner, økte kostnader ved selskapets likviditetsstyring mv.

Figur 4.10 Illustrasjon av selskapets etterspørsel etter kapital og effektivitetstapene ved selskapsskatten

Kilde: Utvalget.

Selskapets etterspørsel etter kapital og effektivitetstapene ved selskapsskatten er illustrert i figur 4.10.

I figuren er etterspørselen etter kapital tegnet inn som en avtakende funksjon av kapitalkostnaden fordi det forutsettes at marginalproduktet av kapital er avtakende.

I en situasjon med skatt vil kapitalkostnaden øke fra

Videre kan ulik behandling av gjeld og egenkapital på selskapets hånd bidra til at selskapsskatten slår annerledes ut for selskap som har fri tilgang på både gjeld og egenkapital enn for selskap som må finansieres med egenkapital. Nystartede selskap eller selskap som investerer i innovative aktiviteter, kan særlig være avhengige av å bli finansiert med egenkapital. Gjeldsfavoriseringen på selskapets hånd kan bidra til å øke kapitalkostnaden for slike investeringer sammenlignet med andre investeringer. Investeringssammensetningen kan dermed bli påvirket. Selskapsskatten kan også slå mindre ut for flernasjonale selskap enn nasjonale selskap siden de kan bruke intern gjeld i stedet for egenkapital.

Økt gjeldsgrad i selskap kan ha særlige uheldige virkninger i finanssektoren. Der vil en høy gjeldsgrad ikke bare utgjøre en risiko for selskapet selv, men for det finansielle systemet som helhet. Om for eksempel én bank går konkurs, vil sannsynligheten øke for at andre banker gjør det samme. Flere, blant annet Det internasjonale pengefondet (IMF), har pekt på at skattemessig favorisering av gjeld er uheldig ut fra målet om finansiell stabilitet.

Gjeldsfavoriseringen på selskapets hånd er for øvrig et viktig premiss for deler av den internasjonale skatteplanleggingen, jf. kapittel 4.5 om overskuddsflytting.

4.4.2 Betydningen av personbeskatningen

I avsnitt 4.4.1 ble den isolerte virkningen av selskapsskatten på finansieringsbeslutningen vurdert. Imidlertid er både avkastningen på gjeld (renter) og egenkapital (utbytter/gevinster) ofte skattepliktig på investors hånd. Skattesystemets virkning på finansieringsbeslutningen kan derfor endre seg når en tar hensyn til personbeskatningen. I Norge er gjeldsfavoriseringen på selskapets hånd forsøkt utlignet i personbeskatningen ved at gjeldsrenter skattlegges fra første krone, mens avkastningen på egenkapitalen opptil en risikofri rente er skattefri som følge av skjermingsfradraget.

I internasjonal økonomisk litteratur diskuteres det hvorvidt personbeskatningen har betydning for selskapenes finansieringsbeslutning. I en liten, åpen økonomi med frie kapitalbevegelser er det vanlig å anta at investors avkastningskrav etter selskapsskatt bestemmes i det internasjonale kapitalmarkedet, uavhengig av om investeringen finansieres med gjeld eller egenkapital. Södersten og Lindhe (2012) peker på at den norske aksjonærmodellen generelt ikke vil gi finansieringsnøytralitet dersom investors avkastningskrav etter selskapsskatt bestemmes i det internasjonale kapitalmarkedet.

Dersom en opphever antagelsen om at investors avkastningskrav etter selskapsskatt bestemmes i det internasjonale kapitalmarkedet, kan imidlertid skattleggingen hos den enkelte investor ha større innvirkning på kapitalkostnaden. Dette er særlig relevant for investeringer som ikke har tilgang på internasjonal finansiering, men som er avhengig av å bli finansiert med innenlandsk egenkapital, for eksempel på grunn av asymmetrisk informasjon mellom innenlandske og utenlandske eiere. Som beskrevet i Apel og Södersten (1999) vil beskatningen av innenlandske investorer påvirke kapitalkostnaden for slike investeringer. Gjeldsfavoriseringen på selskapets hånd kan da bli delvis motvirket hvis avkastningen på egenkapital skattlegges lempeligere enn gjeld på personlig hånd, også i en liten åpen økonomi.

Et sentralt spørsmål er om et fradrag som skjermer deler av avkastningen på alle eierinntekter (f.eks. det norske skjermingsfradraget), uavhengig om det underliggende selskapet har tilgang på internasjonal finansiering, vil redusere kapitalkostnaden for investeringer som finansieres med innenlandsk egenkapital. Ett av formålene med et slikt fradrag er ofte å redusere kapitalkostnaden for slike investeringer. I vedlegg 2 har Sørensen vurdert denne problemstillingen nærmere. Det framgår av vedlegget at et fradrag som skjermer risikofri avkastning, vil redusere kapitalkostnaden hvis skattyter med sikkerhet får godtgjort verdien av fradraget og eierbeskatningen er symmetrisk. I vedlegget vises det også at fradraget vil virke helt nøytralt på finansieringsbeslutningen dersom investoren er perfekt diversifisert. Det samme resultatet framgår også av Sørensen (2005). Grunnen til at det er tilstrekkelig å skjerme risikofri avkastning for skatt, er at risikoen ved investeringen allerede er godtgjort ved en symmetrisk skatt som gir full sikkerhet for skatteverdien av fradraget, siden skatten følger proporsjonalt for alle økonomiske utfall, både positive og negative.

Den norske eierbeskatningen er ikke helt symmetrisk. Skjermingsfradraget gis bare i aktuell og framtidig aksjeinntekt, og ubenyttet skjerming går tapt etter realisasjon av aksjen. Svakhetene i praktiseringen av aksjonærmodellen bidrar til at personbeskatningen bare delvis motvirker gjeldsfavoriseringen på selskapets hånd. For investorer som eier aksjer gjennom investeringsselskap, vil imidlertid dette problemet være begrenset. Dette skyldes at skjermingen gis på skattyters innskudd i investeringsselskapet. Det gis dermed implisitt en samordning av skjermingen mellom aksjene som eies av investeringsselskapet. Det er derfor grunn til å tro at betydningen av usikret skjermingsfradrag på kapitalkostnaden vil være begrenset for profesjonelle investorer. I avsnitt 5.1.1.1 vurderer utvalget nærmere mulige forbedringer i praktiseringen av aksjonærmodellen.

For utenlandske investorer vil personbeskatningen i investorens hjemland samt reglene for kreditering av norsk selskapsskatt kunne påvirke kapitalkostnaden for henholdsvis gjelds- og egenkapitalfinansierte investeringer. Renter, utbytter og kapitalgevinster skattlegges på ulike måter i ulike land. Ifølge De Mooij (2011a) bidrar imidlertid person- og selskapsskattereglene i EU samlet sett til at kapitalkostnaden er høyere i gjennomsnitt når investeringen finansieres med egenkapital enn med gjeld. De Mooij viser også til at gjeldsfinansierte investeringer er subsidiert på marginen i både EU og USA selv når en tar hensyn til personbeskatningen. Dette skyldes i hovedsak at avskrivningsreglene er for lempelige. Denne studien tar ikke hensyn til reglene for kreditering av selskapsskatt ved grenseoverskridende investeringer, men vurderer kun virkningen for investeringer innenlands.

4.4.3 Utvalgets vurderinger

Fradraget for gjeldsrenter reduserer isolert sett kapitalkostnaden for gjeldsfinansierte investeringer. En positiv effekt av dette er at det kan bidra til at investeringsnivået opprettholdes selv om selskapsskatten er relativt høy, jf. avsnitt 4.3.2. Utvalget mener likevel det er uheldig at gjeld favoriseres framfor egenkapital på selskapets hånd. Gjeldsfavoriseringen er et viktig element i overskuddsflytting innad i flernasjonale konsern, jf. avsnitt 4.5. Utover dette medfører gjeldsfavoriseringen trolig økt gjeldsgrad i selskapene. Når gjeldsgraden i et selskap øker, vil gjerne långiver kreve mer av selskapet for å yte lånet. Det henger sammen med at det for långiver vil være mer risikabelt å yte lån når låntaker er mindre solid. Selskapets økte lånekostnader vil, sammen med økt gjeldsgrad, øke selskapets finansieringskostnader førskatt, det vil si det beløpet selskapet må betale til sine investorer for å finansiere investeringene gitt den gjeldsgraden selskapet velger. Økningen i finansieringskostnadene før skatt kan bl.a. reflektere at selskapene påtar seg en høyere konkursrisiko. De økte finansieringskostnadene før skatt kan isolert sett representere et effektivitetstap.

Videre kan ulik behandling av gjeld og egenkapital på selskapets hånd bidra til at selskapsskatten slår annerledes ut for selskap som har fri tilgang på både gjeld og egenkapital enn for selskap som er avhengig av å bli finansiert med egenkapital. Investeringssammensetningen kan dermed bli påvirket. Selskapsskatten kan også slå mindre ut for flernasjonale selskap enn nasjonale selskap siden de kan bruke intern gjeld i stedet for egenkapital.

Utvalget mener skattesystemet samlet sett bør rettes inn mot å behandle finansieringsmåtene mest mulig likt, jf. utvalgets vurderinger av nøytralitetshensyn i avsnitt 3.3.5. I en åpen økonomi vil det ikke være mulig å kompensere fullt ut for favoriseringen av gjeld på selskapets hånd gjennom beskatningen av norske personlige investorer. Det er imidlertid grunn til å tro at den motsvarende favoriseringen av egenkapital på personlig hånd (skatt på renteinntekter og skattefri avkastning på egenkapital opptil en risikofri rente) delvis vil utligne favoriseringen av gjeld på selskapets hånd, særlig for investeringer som av ulike grunner må finansieres med norsk egenkapital.

Økt gjeldsopptak kan ha særlige utfordringer i finanssektoren fordi en høy gjeldsgrad ikke bare utgjør en risiko for selskapet selv, men for det finansielle systemet som helhet (systemrisiko). Utvalget mener imidlertid at den ekstra systemrisikoen best håndteres gjennom den generelle reguleringen av finansmarkedene, jf. kapittel 9 om beskatning av finanssektoren.

4.5 Overskuddsflytting og uthuling av skattegrunnlaget

4.5.1 Innledning

Medieoppslag om flernasjonale konsern som betaler svært lite samlet skatt globalt, har vakt stor debatt. Flere konsern betaler tilsynelatende lite skatt selv om de er svært lønnsomme. Særlig har slike konsern lite skattbart overskudd i normalskatteland til tross for omfattende aktivitet og omsetning. De oppnår dette gjennom å utnytte svakheter i nasjonalt og internasjonalt regelverk til å flytte skattbart overskudd fra konsernselskap i land med høy skattesats til konsernselskap i land med lav eller ingen effektiv beskatning av inntekten. Blant annet kan de bruke en kombinasjon av skattemotiverte transaksjoner og gjeldsforskyvning mellom konsernselskap, samt utnytte forskjeller i skatteregler mellom land (hybrider). Ved å bruke flere teknikker som i utgangspunktet er lovlige, oppstår det et kunstig skille mellom skattbart overskudd og virksomheten som gir opphav til overskuddet. Denne typen «aggressiv skatteplanlegging» har gitt opphav til internasjonale initiativ i regi av OECD/G20 for å motvirke overskuddsflytting og uthuling av selskapsskattegrunnlaget (Base Erosion and Profit Shifting, BEPS), jf. boks 4.4. EU har også lansert tilsvarende prosesser.

I OECDs handlingsplan (OECD, 2013a) beskrives uthuling av skattegrunnlag og overskuddsflytting slik;

«BEPS relates chiefly to instances where the interaction of different tax rules leads to double non-taxation or less than single taxation. It also relates to arrangements that achieve no or low taxation by shifting profits away from the jurisdictions where the activities creating those profits take place. No or low taxation is not per se a cause of concern, but it becomes so when it is associated with practices that artificially segregate taxable income from the activities that generate it.»

I tråd med denne beskrivelsen vil overskuddsflytting i den videre omtalen omfatte disposisjoner som reduserer skattebelastningen i Norge, men som i liten grad påvirker bedriftenes investeringer og virksomhet i Norge. Overskuddsflytting finner i utgangspunktet kun sted mellom beslektede selskap og enheter som har virksomhet i ulike skatteregimer. Det er først og fremst skattytere med grenseoverskridende aktivitet som har anledning til å flytte overskudd til land med lavere beskatning. Overskuddsflytting kan imidlertid også finne sted innad i et land der det er forskjellige nasjonale skatteregimer. I Norge kan overskuddsflytting for eksempel finne sted mellom petroleumsskatteregimet og den ordinære selskapsskatten, mellom rederiskatteordningen og ordinær selskapsskatt, eller mellom subjekter som er skattepliktige og subjekter som ikke er det. Utvalget ser hovedsakelig på overskuddsflytting ved grenseoverskridende transaksjoner.

Internasjonal forskning har funnet klare indikasjoner på at overskuddsflytting finner sted over landegrensene, se avsnitt 4.5.6. Selskap som har konsernforbundet selskap i utlandet, betaler i gjennomsnitt mindre skatt enn selskap som kun opererer i ett land. Studier finner også at prisene i transaksjoner mellom selskap i samme konsern varierer avhengig av skattleggingen i landet det handles med. Slike tilpasninger påvirker fordelingen av skatteinntekter mellom land og reduserer de samlede globale skatteinntektene. Samtidig innebærer det en konkurranseulempe for selskap som ikke har samme muligheter til å redusere skattbart overskudd, i praksis selskap som bare opererer nasjonalt. Overskuddsflytting kan derfor vri investeringssammensetningen og bidra til å uthule skattegrunnlaget.

Utvalget ser nærmere på begrepet overskuddsflytting i avsnitt 4.5.2 og flernasjonale konserns rolle i internasjonal handel i avsnitt 4.5.3. Ulike metoder for overskuddsflytting gjennomgås i avsnitt 4.5.4. I avsnitt 4.5.5 går utvalget gjennom særlige problemstillinger knyttet til digital økonomi. I avsnitt 4.5.6 illustreres omfanget av overskuddsflytting. Utvalgets vurderinger følger i avsnitt 4.5.7.

4.5.2 Nærmere om overskuddsflytting

Prinsippene bak den internasjonale fordelingen av skatteinntekter fra selskapsoverskudd baserer seg på at overskuddet skal skattlegges der det oppstår, altså der produksjonen skjer eller merverdien skapes. Skatten på selskapsoverskudd er således i hovedsak en kildebasert skatt, se nærmere om dette i kapittel 3.

Når varer og tjenester handles mellom uavhengige parter, vil prisene som settes i markedet i de fleste tilfeller automatisk gi en riktig fordeling av skatteinntekter mellom de involverte landene. Et uavhengig selskap i et høyskatteland vil ikke ha insentiver til å øke fradrag knyttet til transaksjoner med motparter i andre land, siden dette samtidig vil redusere selskapets overskudd.

Når derimot varer og tjenester handles mellom selskap med samme eier, fastsettes prisene av konsernet selv. Økte priser vil ikke innebære noen kostnad for konsernet som helhet, men vil påvirke hvor inntekter og fradrag tilordnes. Tilordningen av inntekter og fradrag mellom ulike skatteregimer kan spille en stor rolle for konsernets samlede beskatning.

Med begrepet konsern siktes det her til en gruppe bestående av minst to selskap eller innretninger. Selv om det er store flernasjonale konsern som har fått mest oppmerksomhet i debatten rundt overskuddsflytting, er det viktig å presisere at overskuddsflytting også kan finne sted i små forhold, så lenge en har innretninger i ulike skatteregimer.

I henhold til internasjonalt og nasjonalt regelverk skal prisfastsettelsen mellom konsernforbundne selskap baseres på armlengdeprinsippet, dvs. at transaksjonen skal skje på samme vilkår og til samme pris som om partene var uavhengige, jf. avsnitt 2.4.3.3. Usikkerhet knyttet til hvor verdiene skapes, manglende sammenligningsgrunnlag og usikker verdsettelse gjør at det ofte er vanskelig å fastsette en riktig pris på transaksjonen, både for skattyter og skattemyndighetene. Det vil derfor være en risiko for at overskudd flyttes fra høyskatteland til lavskatteland gjennom skattemotivert prising av interne transaksjoner.

Det bør i utgangspunktet skilles mellom faktisk flytting av virksomhet eller produksjon, og flytting av overskudd knyttet til virksomhet i det aktuelle skatteområdet. At skatt påvirker lokaliseringen av investeringene, og dermed også skattegrunnlaget, er i utgangspunktet ikke overskuddsflytting, men realøkonomiske endringer.

Begrepet overskuddsflytting relaterer seg videre til teknikker som i utgangspunktet er lovlige. Det kan likevel være glidende overganger mellom overskuddsflytting og skatteunndragelse. For enkelte varer og tjenester vil det som nevnt være vanskelig å fastsette riktig armlengdepris, også for skattyter. I tillegg vil det ofte være asymmetri i informasjon mellom skattyter og skattemyndighetene, både knyttet til den enkelte transaksjonen og hvordan konsernets samlede virksomhet er strukturert. Informasjonsproblemer som kan bidra til overskuddsflytting, må imidlertid skilles fra skatteunndragelser der skattyter for eksempel ikke oppgir inntekter til beskatning eller gir feilaktig eller ufullstendig informasjon til skattemyndighetene. Utvalget har først og fremst vurdert utfordringene ved lovlig overskuddsflytting.

Globalisering og teknologisk utvikling har skapt nye muligheter for å utnytte svakheter både i nasjonale og internasjonale regelverk. Særlig er det internasjonale regelverket sårbart for endringer i måter å drive virksomhet på fordi det er en krevende prosess å skape konsensus om nytt regelverk. Dette er også bakgrunnen for BEPS-prosjektet, jf. boks 4.4.

Boks 4.4 BEPS-prosjektet i OECD/G20

OECD la i 2013 fram rapporten «Addressing Base Erosion and Profit Shifting» (OECD, 2013b). I rapporten konkluderes det med at overskuddsflytting representerer en alvorlig risiko for skatteproveny, retten til å skattlegge inntekter og rettferdig skattlegging i både OECD-land og øvrige land. Det pekes særlig på at de felles internasjonale prinsippene som skatteavtaler hviler på, ikke har holdt følge med globaliseringen og den teknologiske utviklingen. De internasjonale prinsippene er heller ikke lenger fullt ut tilpasset den måten foretak driver internasjonal virksomhet på i dag. Videre framholdes det at spenninger mellom nasjonale skattesystemer kan skape vide muligheter for overskuddsflytting. Skattemyndighetenes tilgang til informasjon for kontrollformål spiller også en sentral rolle.

I rapporten konkluderes det med at hovedutfordringene er:

forskjeller i klassifisering av enheter og finansielle transaksjoner, herunder hybride arrangementer og skattearbitrasje;

anvendelse av skatteavtalekonsepter på fortjeneste fra digitale varer og tjenester;

skattebehandling av lån mellom nærstående parter (konsern), egenforsikring (captive) og andre finansielle transaksjoner mellom nærstående parter;

internprising, særlig knyttet til flytting av risiko og immaterielle verdier, kunstig deling av eierskap til og risiko knyttet til eiendeler mellom legale enheter i en gruppe, og transaksjoner mellom slike enheter som sjelden finner sted mellom uavhengige parter;

effektiviteten i misbruksregler, særlig generelle omgåelsesregler (GAAR), CFC-regler (Controlled Foreign Companies), regler om tynn kapitalisering og regler for å forhindre misbruk av skatteavtaler;

tilgang til skadelige skatteregimer.

OECD- og G20-landene støtter rapporten og har sluttet seg til handlingsplanen som er utarbeidet i etterkant av BEPS-rapporten, «Action Plan on Base Erosion and Profit Shifting» (OECD, 2013a). Handlingsplanen identifiserer 15 tiltak for å hindre uthuling av skattegrunnlaget. Tiltakene dekker et bredt område. Det legges opp til å komme med anbefalinger om beste praksis for utforming av nasjonal lovgivning, endringer i OECDs mønsteravtale, oppdatering av OECDs retningslinjer for internprising, vurdering av skadelige skatteregimer og å utvikle et multilateralt instrument for å gjøre det mulig for land å implementere tiltak i handlingsplanen så raskt som mulig. Arbeidet med tiltakene skal ferdigstilles fortløpende, og det foreligger rapporter til en rekke av tiltakspunktene. Disse tiltakene og rapportene er omtalt i boks 7.1 i kapittel 7 og også i tilknytning til relevante tema i denne utredningen. Hele arbeidet skal være ferdig innen desember 2015. Norge deltar aktivt i dette arbeidet.

4.5.3 Betydningen av flernasjonale konsern i internasjonal handel

Utbredelsenav flernasjonale konsern har økt de siste tiårene (Lanz og Miroudot, 2011). Dette henger trolig sammen med at mange land, særlig på 90-tallet, reduserte barrierer mot internasjonal handel og avviklet kapitalkontroller mv. Organisering av virksomhet i konsern kan ha fordeler gjennom reduserte agent- og transaksjonskostnader, lavere risiko, storskalafordeler mv. En kan heller ikke utelukke at muligheten til å utnytte forskjeller i skatteregimer og nasjonale regler i seg selv motiverer en slik organisering.

Også organiseringen av flernasjonale konsern har endret seg dramatisk over de siste to tiårene (Lanz og Miroudot, 2011). Flernasjonale konsern har eksistert lenge, men har tradisjonelt vært organisert med hovedkontorfunksjoner og produksjon i hjemlandet og salgsnettverk i andre land. I løpet av 90-tallet har produksjonen i konsernene blitt mer fragmentert og spesialisert og spredt utover flere land i såkalte globale verdikjeder, jf. OECD (2013b). Dette omtales gjerne som vertikale direkteinvesteringer eller vertikal integrasjon. Den lange verdikjeden fører til at det kan finne sted mange grenseoverskridende transaksjoner før et produkt ferdigstilles. Samtidig strømlinjeformes forretningsmodellen ved at typiske hovedkontorfunksjoner som finansiering, risikotaking, eierskap til verdidrivende immaterielle eiendeler osv., skilles ut i egne enheter og lokaliseres der det samlet sett er mest gunstig. Forhold som ofte kan være av betydning for lokaliseringen av selve investeringene, slik som kompetanse, arbeidskraft, infrastruktur mv. er av liten betydning for flere av disse funksjonene, ikke minst for immaterielle eiendeler. Det vil derfor ofte være mulig å plassere disse funksjonene der dette er gunstig ut fra andre hensyn, for eksempel skattemessige hensyn. Boks 4.5 viser et eksempel på tradisjonell og ny forretningsmodell i et flernasjonalt konsern.

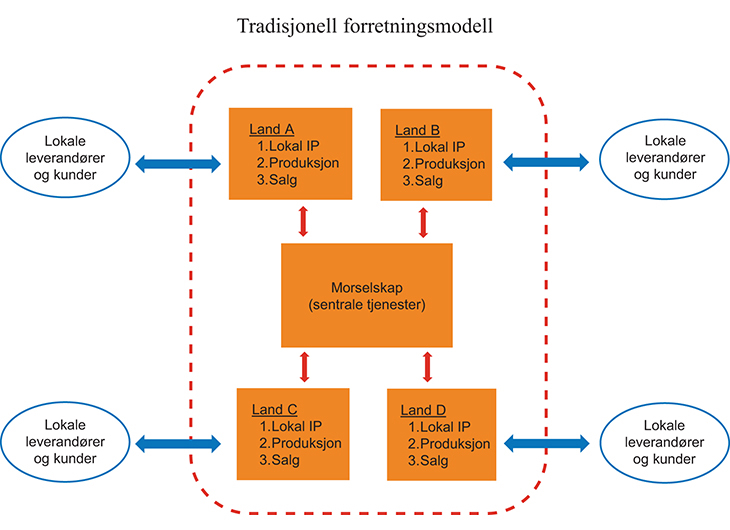

Boks 4.5 Forretningsmodeller i flernasjonale selskap

Tradisjonell forretningsmodell

I en tradisjonell forretningsmodell eier morselskapet produksjonsselskap i ulike land. Hvert av disse selskapene produserer og selger varer lokalt for egen regning og risiko. Morselskapet tilbyr kun sentrale tjenester. Se figur 4.11 for illustrasjon.

Figur 4.11 Illustrasjon av tradisjonell forretningsmodell

Kilde: Utvalget.

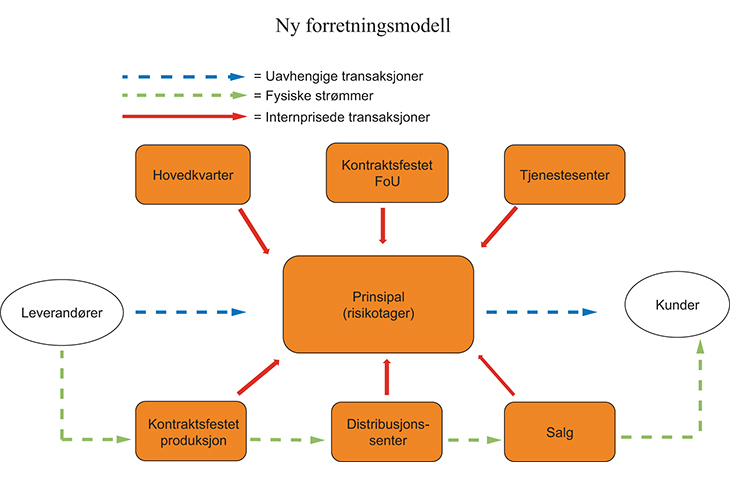

Ny forretningsmodell

I ny forretningsmodell rendyrkes de ulike funksjonene i konsernet, og den enkelte funksjon lokaliseres der det er mest gunstig. Risiko og eierskap til meravkastning isoleres og lokaliseres et sted hvor overskuddet skattlegges lavt. Andre tjenesteytere, distributører og produsenter har begrenset risiko og utøver sine funksjoner på kontrakt med prinsipalen. Se figur 4.12 for illustrasjon.

Figur 4.12 Illustrasjon av ny forretningsmodell

Kilde: Utvalget.

Oppdeling av verdikjedene er én årsak til at omfanget av konsernintern handel ser ut til å ha økt (Maurer og Degain, 2010). Anslag på andelen av verdenshandelen som foregår internt mellom selskap i samme konsern, varierer. Det ser også ut til å være store forskjeller mellom andelen konsernintern handel i det enkelte land. Få land har god statistikk for konsernintern handel. Ifølge Lanz og Miroudot (2011) er det kun USA som innhenter informasjon om forholdet mellom handelspartnere i tollskjema. I 2009 sto handel mellom beslektede selskap for 48 pst. av all vareimport til USA, og om lag 30 pst. av all vareeksport3. Tilgjengelig statistikk for flernasjonale selskap gir en viss mulighet for å se på volum av intern handel for ni OECD-land. Dette viser at det er store variasjoner i andelen konsernintern handel. For eksempel utgjorde konsernintern eksport om lag 50 pst. av svensk industrieksport (manufacturing export) og 10 pst. i Japan. Informasjon om handel med tjenester er enda mer mangelfull. For USA utgjør konsernintern handel med tjenester 22 pst. av import og 26 pst. av eksport. I 2009 sto konsernintern handel for om lag 58 pst. av amerikansk import fra OECD. Andelen konsernintern handel har de siste årene vokst særlig for tjenester.

4.5.4 Metoder for overskuddsflytting

En stor andel konsernintern handel utgjør en utfordring for fordelingen av skatteinntekter mellom land. Det finnes en rekke ulike måter å redusere skattbart overskudd på. Grovt sett kan de deles inn i tre overordnede metoder:

skattemotivert prising av transaksjoner som skjer internt mellom ulike konsernselskap,

finansiering av selskap i land med gunstige rentefradrag med en uforholdsmessig høy andel gjeld (tynn kapitalisering),

unngåelse av skatteplikt for inntekter eller selskap (utnyttelse av skatteavtalenettverk og bruk av hybrider).

Et konsern som søker å redusere sin samlede skattebelastning, kan i mange tilfeller tjene på å benytte seg av flere av disse teknikkene.

Skattemotivert prising ved interne transaksjoner

Skattlegging av flernasjonale konsern skjer ikke samlet, men ved skattlegging i det enkelte land hvor konsernselskapene er lokalisert. Mens konsernet primært er opptatt av å maksimere sitt samlede overskudd, vil det enkelte land være opptatt av å få sin rettmessige andel av overskuddet fra de selskapene som inngår i konsernet og som har virksomhet i landet.

Armlengdeprinsippet er det grunnleggende prinsippet for fordeling av fortjeneste mellom parter i interessefellesskap, både i norsk skattelovgivning og i skatteavtaler, jf. avsnitt 2.4.3.3. En utfordring for håndhevingen av armlengdeprinsippet er at det ofte kan være vanskelig å finne et relevant sammenligningsgrunnlag når man skal kontrollere den fastsatte prisen. Dette gjelder særlig i transaksjoner som sjelden finner sted mellom uavhengige parter, typisk transaksjoner som involverer unike immaterielle eiendeler. Immaterielle eiendeler kan for eksempel være varemerke, design, teknologi og patenter.

Meravkastningen eller renprofitten, det vil si avkastningen utover avlønningen av arbeidskraft og kapital, tilskrives i stadig større grad immaterielle eiendeler. Et eksempel kan illustrere dette:

Et selskap som produserer stoler, behøver materialer, maskiner og arbeidskraft til å produsere stolene, men også en mal (design) for hvordan stolene skal se ut. Dersom stolene kan selges i markedet til en pris som overstiger normal avlønning til arbeid og kapital, oppstår det en meravkastning eller renprofitt. Tradisjonelt ville denne renprofitten blitt skattlagt som overskudd i landet der stolene ble produsert eller der de ble solgt, avhengig av markedsforholdene. Renprofitten kan imidlertid sies å stamme fra stolenes spesielle design og/eller varemerket som stolene kan selges under. I en tradisjonell forretningsmodell ville varemerket eller designet ikke vært skilt ut i eget selskap. I dag kan imidlertid slike immaterielle eiendeler forholdsvis lett skilles ut og flyttes mellom konsernselskap.

Konsernselskap som eier vesentlige immaterielle eiendeler knyttet til produksjon og salg, kan ta betalt for at eiendelene brukes i andre konsernselskap i andre land (der produksjonen eller salget skjer) i form av «royalties». Renprofitten kommer da til beskatning der selskapet som eier de immaterielle eiendelene, er hjemmehørende. Mulighetene for slike interne transaksjoner gir et insentiv til å lokalisere immaterielle eiendeler i land hvor inntekter fra immaterielle eiendeler beskattes gunstig, ikke minst siden eierskapet til immaterielle eiendeler normalt ikke krever særskilt oppfølging lokalt. Ifølge Karinsky og Riedel (2012) er det en tendens at flernasjonale konsern lokaliserer eiendomsretten til patenter i lavskatteland, og ikke for eksempel i det landet hvor forskningen som førte til patentet, ble utført. Organisasjonsstrukturen til mange store flernasjonale konsern viser også at patenter og andre særlig betydningsfulle eiendeler for et konserns virksomhet nokså systematisk er lokalisert i jurisdiksjoner som har en skattemessig gunstig behandling av inntekter fra slike eiendeler.

For å utvikle og nyttiggjøre seg immaterielle eiendeler er det oftest nødvendig å ha god tilgang på kompetent arbeidskraft, infrastruktur betalingsdyktige markeder mv. Tilgangen til slike faktorer er gjerne bedre i normalskatteland enn i lavskatteland. Immaterielle eiendeler må derfor ofte utvikles eller opparbeides i normalskatteland. Dersom eiendelen skal overføres til et land med mer gunstig beskatning av eiendelens fortjeneste, vil gevinsten ved salg av eiendelen være skattepliktig. Det kan imidlertid være vanskelig å verdsette viktige immaterielle eiendeler i konsern. Dette kan skyldes at overdragelsen skjer på et tidspunkt der det er usikkert hvilken fortjeneste eiendelen vil generere, både for skattyter og skattemyndighetene. Videre kan det være vanskelig å finne sammenlignbare transaksjoner siden immaterielle eiendeler i begrenset grad omsettes utenfor konsern. Det vil da være krevende for skattemyndighetene å få tilstrekkelig informasjon om transaksjonen eller verdikjeden i konsernet, noe som svekker skattemyndighetenes grunnlag for å kontrollere at transaksjonen har skjedd på armlengdes vilkår.

At flernasjonale konsern har en forholdsvis vid mulighet til å overføre immaterielle eiendeler til andre land, er én av årsakene til at mange europeiske land har opprettet såkalte patentbokser der inntekter fra immaterielle eiendeler blir skattemessig gunstig behandlet, jf. boks 4.6.

Også prising av andre leiebetalinger kan være krevende å kontrollere. Et eksempel som er aktuelt i Norge, er utleie av ubemannede rigger og fartøy (såkalt «bareboat»-leie) som benyttes på norsk sokkel. I avsnittene 7.3.2 og 7.3.3 vurderer utvalget behovet for særlige tiltak for å motvirke overskuddsflyting ved royaltybetalinger og leiekostnader for visse typer driftsmidler.

Boks 4.6 Patentbokser i utvalgte land

En rekke land i Europa har de siste ti årene innført såkalte patentbokser, jf. tabell 4.5. Disse ordningene legger opp til at fortjeneste knyttet til kvalifiserte immaterielle eiendeler (IP – intellectual property) skattlegges med en lav skattesats.

Tabell 4.5 Oversikt over patentbokser i utvalgte land (2013-regler). Skattesats i prosent

Innført | Alminnelig skattesats | Skattesats for patentboks1 | Omfatter ervervet IP (intellectual property)? | Omfatter varemerker? | Fradrag etter alm. sats? | |

|---|---|---|---|---|---|---|

Belgia | 2007 | 34 | 7 | Nei | Nei | Ja |

Kypros | 2012 | 10 | 2 | Ja | Ja | Nei |

Frankrike | 2000 | 34,5 | 15,5 | Ja | Nei | Nei |

Ungarn | 2003 | 19 | 9,5 | Ja | Ja | Ja |

Luxembourg | 2008 | 29 | 6 | Ja | Ja | Nei |

Malta | 2010 | 35 | 0 | Ja | Ja | Nei |

Nederland | 2007 | 25 | 5 | (Ja) | Nei | Nei |

Spania | 2008 | 30 | 152 | Nei | Nei | Ja |

Storbritannia | 2013 | 23 | 10 | (Ja) | Nei | Nei |

Sveits | 2008 | 8,5 | 0/4 | Nei | Nei | Nei |

1Landene har utformet regimene forskjellig, men ofte gis det fradrag i skattepliktig inntekt for inntekter fra kvalifisert IP. Skattesatsen for den enkelte skattyter kan derfor variere noe.

2Satsen er 12,5 pst. fra 2014.

Kilde: Utvalget og IBFD.

Formålet med patentboksene oppgis gjerne å være å fremme investeringer i ny teknologi, å gi insentiv til innovasjon, og å tiltrekke forsknings- og utviklingsaktiviteter til landet.

Kvalifisert IP kan være patenter, design, copyrights, modeller og lignende produktrelaterte rettigheter. Noen land tillater også varemerker, varenavn og andre typer markedsføringsrelaterte eiendeler.

En IP-eier kan ha inntekt fra lisensiering, salg av produkter eller tjenester hvor IP benyttes. Den delen av inntekten som stammer fra den immaterielle eiendelen kan kvalifisere for lav skattesats under IP-regimet.

Generelt krever ikke patentboksregimene i Europa at forskningsaktiviteten som skaper IP, skal finne sted i det landet som gir skattefordelen. Kvalifisert IP kan med andre ord erverves eller lisensieres fra andre, nærstående eller uavhengige.

Europakommisjonen undersøker nå om en del av disse regimene kan ha elementer som er i strid med EUs statsstøtteregelverk. EU ser også på hvorvidt enkelte patentbokser kan innebære skadelig skattekonkurranse og være i strid med medlemslandenes adferdskode for selskapsskatt. Tabell 4.5 viser at selskap som kan tilskrive store deler av overskuddet fra kvalifiserte immaterielle eiendeler, har anledning til å redusere sin effektive skattesats betydelig uten å måtte gjennomføre transaksjoner med tradisjonelle skatteparadis. Denne typen skatteregimer vil også bli undersøkt under punkt 5 i OECDs handlingsplan mot overskuddsflytting og uthuling av skattegrunnlaget, jf. boks 7.1. I rapporten til tiltakspunkt 5 (OECD, 2014b) vises det til at deltakerlandene i BEPS-prosjektet er enige om behovet for å styrke kravet til substans og reell aktivitet i selskap som omfattes for at patentboksen ikke skal anses å innebære skadelig skattekonkurranse. Det vil arbeides videre fram mot sluttføringen av BEPS-prosjektet for å utvikle innholdet i dette kravet til substans. Landenes regimer, herunder patentbokser, vil bli vurdert på nytt opp mot denne standarden. Det er også behov for å utvikle mekanismer for obligatorisk, spontan utveksling av avgjørelser knyttet til slike regimer.

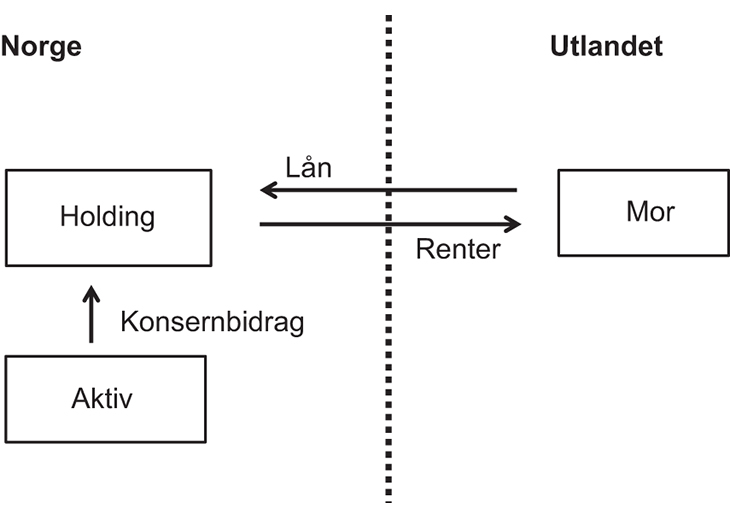

Et grunnleggende premiss for prising av transaksjoner etter armlengdeprinsippet er at prisingen skal reflektere funksjoner, eiendeler og risiko som partene bidrar med og påtar seg i transaksjonen. Videre vil det være slik at jo større risiko en part tar i en transaksjon, jo større andel av avkastningen tilskrives denne enheten og vice versa. Dette skaper et insentiv til å flytte risiko til lavskatteland. Det er nokså enkelt for et konsern å flytte risiko fra ett selskap til et annet ved kontrakt uten at det samtidig flytter personer og funksjoner. Dermed flyttes også tilhørende skattegrunnlag. Det oppstår da et vanskelig internprisingsspørsmål knyttet til prisingen av denne risikoen, både ved overføringen av risikoen og i det etterfølgende kontraktsforholdet. Den endrede risikofordelingen vil som regel reflekteres i en lavere avlønning av den parten som er «fritatt» for risikoen, se eksempel 1 i boks 4.7.

Boks 4.7 Eksempler på overskuddsflytting gjennom internprising

Eksempel 1: Overskuddsflytting ved omdanning av norsk datterselskap til kommisjonær («risikostripping»)

En frittstående norsk bilselger importerer biler fra utlandet og selger dem videre til kunder i Norge. Importøren har vært i markedet over lang tid og bygget seg opp et navn og en stor kundebase. Som frittstående har bilselgeren blant annet varelagerrisiko, kredittrisiko, markedsrisiko, valutarisiko osv. knyttet til virksomheten. Tilsvarende er fortjenesten også jevnt over høy.

Selskapet kjøpes så opp av et utenlandsk selskap. Selskapet omdannes deretter til en kommisjonær som selger varene i eget navn, men for morselskapets (prinsipalens) regning og risiko. Dette gjøres i form av en kontraktsmessig endring av rettigheter og forpliktelser.

Før omdannelsen varierte overskuddet i det norske selskapet blant annet med markedsforholdene knyttet til den varen som ble solgt. Etter at morselskapet har overtatt risikoen knyttet til varesalget avlønnes kommisjonæren med et lavt, men stabilt overskudd, for eksempel en prosentandel av omsetningen. Det øvrige overskuddet fra virksomheten i Norge tilfaller morselskapet i henhold til kontrakten som etablerer kommisjonærforholdet. Totalt sett reduseres det samlede skattbare overskuddet i Norge. Prinsipalen er hjemmehørende i et land med lav eller ingen skatt, og konsernet sparer derfor mye skatt på flyttingen av risiko.

Skattemyndighetene må i dette tilfellet vurdere om det ved omdannelsen fra fullskala distributør til kommisjonær er overført noe fra det norske datterselskapet til morselskapet som det burde vært betalt for, typisk immaterielle eiendeler som firmanavn og kundelister. Det må også vurderes i hvilken grad det skulle vært ytet en særlig kompensasjon for å oppgi fortjenestepotensialet som ligger i å drive selvstendig virksomhet. Dernest oppstår spørsmålet om den videre avlønningen (prisingen) av de tjenestene datterselskapet utfører for morselskapet, er riktig. Disse forholdene kan være vanskelige å kontrollere for skattemyndighetene. Hvis alle transaksjoner er riktig priset, vil flyttingen av overskudd samsvare med flytting av funksjoner og risiko. Er derimot transaksjonene ikke riktig priset, er det fare for at overskudd flyttes ut av Norge.