10 Avskrivninger

10.1 Innledning

Selskapsskatten bør utformes slik at den i minst mulig grad påvirker bedriftsøkonomiske beslutninger som for eksempel investeringsomfang, hvilke driftsmidler det investeres i og utskiftingstidspunktet for driftsmidler. Det kunne i utgangspunktet tilsi en selskapsskattemodell der bare avkastning utover alternativavkastningen skattlegges, for eksempel en kontantstrømskatt (der investeringskostnaden fradras umiddelbart) eller en ACE-modell. Disse modellene har i tillegg en gunstig egenskap ved at skattegrunnlaget ikke er avhengig av korrekt fastsatte avskrivningsregler. Etter en samlet vurdering anbefalte utvalget i kapittel 5 likevel at en bør ta utgangspunkt i en standard selskapsskatt.

I en standard selskapsskatt påvirker normalt avskrivningsreglene den effektive marginalskatten. Reglene om avskrivninger vil med utvalgets forslag derfor være en viktig del av selskapsbeskatningen, også med utvalgets forslag. Skatteutvalget er i tilleggsmandatet bedt om å «gjennomgå og forbedre systemet for skattemessige avskrivninger. Siktemålet er et godt samsvar mellom avskrivningsreglene og faktisk verdifall, men treffsikkerhet må avveies mot enkelhet. Det er behov for en ny gjennomgang av faktisk verdifall på ulike grupper av driftsmidler.»

Skal man hindre vridninger i investeringene som følge av avskrivningssatsene, bør disse tilsvare det faktiske økonomiske verdifallet. Det faktiske verdifallet varierer mye mellom ulike typer av driftsmidler. Det er verken mulig å utforme eller implementere et system der avskrivningssatsene tilsvarer faktisk økonomisk verdifall for hvert enkelt driftsmiddel. I praksis er en derfor nødt til å gjøre visse forenklinger. Et tilstrekkelig enkelt sjablongmessig system for avskrivninger bør likevel utformes slik at det vrir investeringene minst mulig.

Skattesystemet blir jevnlig utsatt for press fra enkeltgrupper som ønsker å få redusert skatten gjennom høyere avskrivningssatser. Selv om dette isolert sett kan framstå som velbegrunnet sammenlignet med avskrivningssatser i andre land eller spesielle utfordringer for en type virksomhet, vil gunstige avskrivningssatser for enkeltnæringer bidra til å redusere økonomiens samlede konkurransekraft fordi kapitalen vris mot mindre lønnsomme investeringer.

Dersom en ønsker å legge best mulig til rette for økonomisk vekst, bør derfor redusert skattesats prioriteres framfor lempelige avskrivninger. Det vil bidra til at skattesystemet i minst mulig grad forstyrrer de bedriftsøkonomiske beslutningene. Med satsreduksjoner kan en også oppnå andre fordeler som en ikke gjør med lempelige avskrivninger. Lavere satser reduserer lønnsomheten av overskuddsflytting og reduserer forskjellsbehandlingen av gjeld og egenkapital. Hensynet til fordeling, transparens og andre skatter, for eksempel eiendomsskatt, kan også tale for at skattemessige verdier i størst mulig grad bør reflektere faktiske verdier.

For investor er det av verdi at de økonomiske rammebetingelsene er mest mulig stabile og forutsigbare. Det tilsier at avskrivningssystemet bør være forankret i fornuftige prinsipper og ikke i kortsiktige støttetiltak. Et system som er prinsipielt forankret, vil sannsynligvis være mindre utsatt for hyppige endringer enn et mer vilkårlig system.

Utvalget foreslår å videreføre saldoavskrivning som hovedregel for skattemessige avskrivninger. Saldosystemet er godt innarbeidet i næringslivet og har betydelige administrative fordeler sammenlignet med for eksempel lineære avskrivninger. Dette står ikke i motstrid til å benytte andre avskrivningssystemer for særskilte driftsmidler i særskatteregimene, hvor andre hensyn kan gjøre seg gjeldende. I tråd med mandatet har utvalget konsentrert seg om avskrivninger i alminnelig inntekt, og ikke vurdert fradrag i særskattegrunnlagene.

Tilgjengelig informasjon om økonomisk verdifall er mangelfull. Utvalget har vurdert empiriske studier av økonomisk levetid samt enkelte øvrige kilder til informasjon. Gjennomgangen viser at enkelte avskrivningssatser i det norske skattesystemet sannsynligvis er satt for høyt. Utvalget foreslår å redusere avskrivningssatsen i enkelte saldogrupper, slik at satsene i større grad samsvarer med forventet økonomisk verdifall.

Prinsipper for avskrivninger gjennomgås i avsnitt 10.2, ulike systemer for skattemessige avskrivninger vurderes i 10.3. I avsnitt 10.4 sammenstiller utvalget informasjon om økonomisk verdifall og vurderer avskrivningssatsene for de ulike saldogruppene mv. Avsnittene 10.5 og 10.6 behandler kostnader til egen forskning og utvikling (FoU) og grensen for direkte utgiftsføring. Utvalgets vurderinger og forslag oppsummeres i avsnitt 10.7.

10.2 Prinsipper for avskrivninger

Driftsmidler er fysiske eller immaterielle eiendeler som er anskaffet til varig bruk i en virksomhet. Verdifall på driftsmidler på grunn av slit og elde mv. kan gi rett til fradrag i form av avskrivninger. Det er forbruket av driftsmidlet som utgjør kostnaden for virksomhetene, ikke selve investeringen (som kun er en ombytting av eiendeler fra finanskapital til realkapital).

Det følger av alminnelige regnskaps- og skatteprinsipper at kostnadene ved anskaffelse av driftsmidler skal aktiveres. De aktiverte kostnadene kommer til fradrag gjennom avskrivninger over driftsmidlets økonomiske levetid i tråd med forbruket av driftsmidlet. Det vil si at anskaffelseskostnadene fordeles over antatt økonomisk levetid. Det gjelder også senere påkostninger på driftsmidlet (i motsetning til vedlikeholdskostnader, som kan utgiftsføres løpende som driftskostnader). Slik gir det årlige regnskapet et riktigere bilde av selskapets resultat. Driftsmidler som ikke faller i verdi på grunn av slit og elde, skal ikke avskrives. Tomter eller fornybare naturressurser er eksempler på dette. Både i rettspraksis og i skatteregelverket er det lagt til grunn at boligbygg opprettholder sin verdi med forsvarlig vedlikehold. Heller ikke finansobjekter, slik som aksjer, kan avskrives. Eventuelle tap på slike eiendeler kommer til fradrag på realisasjonstidspunktet.

Det er den økonomiske levetiden som prinsipielt skal ligge til grunn for de skattemessige avskrivningene. Økonomisk levetid kan defineres som den tid det er lønnsomt for bedriften å bruke et driftsmiddel før det må skiftes ut. Den fysiske slitasjen av driftsmidlet kalles kapitalslit eller fysisk depresiering. Økonomisk depresiering inkluderer kapitalslitet, men tar også hensyn til teknologisk utvikling, markedsendringer, vedlikeholdskostnader, utrangeringsverdi mv. Økonomisk levetid vil derfor ofte være kortere enn teknisk levetid, det vil si den tid det teknisk sett er mulig å bruke driftsmidlet.

Korrekte skattemessige avskrivninger innebærer at virksomheten ved ligningen får et fradrag som tilsvarer det årlige, faktiske verdifallet på driftsmidlet. Selskapene vil da betale selskapsskatt på sitt faktiske overskudd. Dersom avskrivningene er for høye, vil bedriftens skattbare overskudd bli for lavt tidlig i driftsmidlets levetid. Skattyteren får dermed en rentefri skattekreditt. I og med at kreditten er rentefri, vil skattyter få en fordel sammenlignet med alternativ finansiering. Avskrivninger som er høyere enn faktisk verdifall, vil dermed være en form for skattelettelse for bedriftene. For lave avskrivninger sammenlignet med økonomisk verdifall vil på den annen side gi negativ skattekreditt som innebærer en tilsvarende ulempe (skatteskjerpelse) for skattyter.

Skattemessige avskrivninger som avviker fra økonomisk verdifall, kan gi vridninger i investeringene:

Når forholdet mellom skattemessige avskrivninger og faktisk økonomisk verdiforringelse varierer mellom ulike typer investeringer, vil også mulighetene til å opparbeide skattekreditter variere med type realkapital. Siden bedriftenes investeringsadferd blir styrt ut fra avkastningen etter skatt, kan forskjellige muligheter for skattekreditter medføre at skattemessige forhold påvirker valg av investeringer. Dette vil i så fall vri investeringssammensetningen og føre til en sløsing med samfunnets ressurser og lavere økonomisk vekst.

Avskrivninger som er høyere enn økonomisk verdifall, bidrar til innlåsing av kapital. For de fleste former for realkapital eksisterer det et annenhåndsmarked. Ved eventuelt salg kommer skattekreditten til syne som differansen mellom salgspris og nedskrevet verdi. Dersom denne gevinsten skattlegges på salgstidspunktet, vil det i enkelte tilfeller ikke være lønnsomt å selge driftsmidlet selv om salgssummen kan reinvesteres til en høyere avkastning enn ved den aktuelle plasseringen. Jo høyere avskrivningssatsene er i forhold til det økonomiske verdifallet, desto større skattekreditter kan opparbeides, og desto større kan det samfunnsøkonomiske tapet bli.

Hvis gevinster på salg av avskrivbare driftsmidler ikke skattlegges, kan avskrivninger som er høyere enn økonomisk verdifall gjøre det lønnsomt å selge ut driftsmidler og eventuelt kjøpe dem tilbake igjen. På den måten kan avskrivningsgrunnlaget økes opp til markedsverdien. Dermed øker avskrivningene, men uten at det foreligger noen «motpost» i form av en skattepliktig gevinst.

I det norske skattesystemet skattlegges gevinster som ikke inntektsføres i realisasjonsåret, enten ved nedskriving på egen saldo eller gjennom inntektsføring fra gevinst- og tapskonto. Ved nedskriving på egen saldo inntektsføres og skattlegges gevinsten i takt med avskrivningssatsen. I dette tilfellet vil avskrivningssystemet og gevinstbeskatningen virke nøytralt mht. salg av driftsmidler. Ved bruk av gevinst- og tapskonto vil insentivene avhenge av om avskrivningssatsen er høyere eller lavere enn satsen for gevinst- og tapskonto på 20 pst. Høyere avskrivningssatser gir insentiver til salg, mens lavere kan gi innelåsning. I det norske systemet skal i utgangspunktet bare saldoavskrevne driftsmidler som har avskrivningssats på 14 pst. eller lavere, føres på gevinst- og tapskontoen.

For å redusere vridningene i selskapskatten mener utvalget det er viktig at de skattemessige avskrivningene i størst mulig grad avspeiler det økonomiske verdifallet. Det er viktig at prinsippet gjelder generelt for alle avskrivningssatsene, slik at avskrivningssystemet i minst mulig grad påvirker investeringsbeslutningene og ikke favoriserer investeringer i enkelte driftsmidler. Skattelette i form av ubegrunnede økninger i avskrivningssatsene vil redusere konkurransekraften for norsk økonomi som helhet, siden det vrir ressurser bort fra de investeringene som er mest lønnsomme før skatt.

Det er imidlertid nødvendig å avveie treffsikkerhet mot behovet for enkle og operasjonelle regler. Utvalget drøfter i det påfølgende den praktiske utformingen av avskrivningssystemet.

10.3 Metoder for skattemessige avskrivninger

Ideelt sett bør skattemessige avskrivninger følge det økonomiske verdifallet til hvert enkelt driftsmiddel. Det er imidlertid ikke praktisk mulig å fastsette skattemessige avskrivninger konsekvent ut fra verdifallet for hvert enkelt driftsmiddel. Av ligningsadministrative grunner er det nødvendig at avskrivningsreglene gjelder for bredere grupper av driftsmidler.

En investering kan avskrives over driftsmidlets økonomiske levetid ved hjelp av ulike metoder. Metodene baserer seg på ulike forutsetninger om profilen på verdifallet og kan i hovedsak inndeles i tre kategorier:

Degressive avskrivninger(også kalt geometriske avskrivninger eller saldoavskrivninger) – avtagende avskrivningsbeløp fra periode til periode, passer best når verdifallet er størst i begynnelsen av levetiden

Lineære avskrivninger– konstant avskrivningsbeløp i hver periode, passer best når verdifallet er jevnt fordelt over levetiden

Progressive avskrivninger– økende avskrivningsbeløp fra periode til periode, passer best når verdifallet er størst mot slutten av levetiden

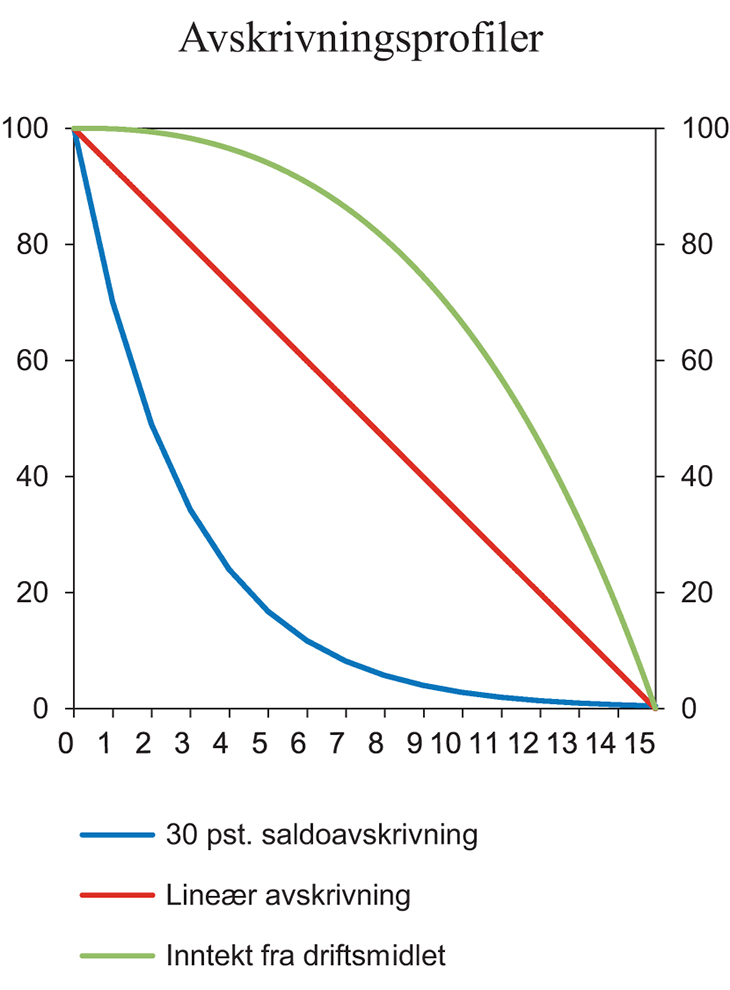

Figur 10.1 viser profilen på den skattemessige verdien over tid for et driftsmiddel med en investeringsutgift på 100 ved ulike avskrivningsprofiler. Figuren illustrerer at saldoavskrivninger gir store reduksjoner i avskrivningsgrunnlaget de første årene. Dette innebærer imidlertid også at avskrivningene blir relativt mindre verd de senere årene. Progressiv avskrivning (konkav funksjon) gir små avskrivninger de første årene, men relativt høyere avskrivninger senere år. Dette kan være en god tilnærming til faktisk økonomisk verdifall for driftsmidler som genererer om lag samme inntekt helt fram til den må skiftes ut. På samme måte som i et degressivt system kan en utforme progressiviteten i avskrivningene på mange ulike måter. Selv om alle profilene viser et driftsmiddel med tilnærmet samme økonomiske levetid, bidrar periodiseringen av verditapet til at nåverdien av profilene er ulik. De ulike metodene er derfor ikke økonomisk ekvivalente.

Figur 10.1 Utvikling i skattemessig verdi over 15 år ved alternative avskrivningsprofiler

Kilde: Utvalget.

I det norske skattesystemet har en fra og med 1982 benyttet saldosystemet som hovedregel for avskrivninger. Særskilte driftsmidler i kraft- og petroleumsvirksomhet og tidsbegrensede rettigheter kan avskrives lineært (det vil si med et fast beløp hvert år). Saldoavskrivninger innebærer at man hvert år kan skrive av en viss prosentandel av investeringskostnaden som ikke er avskrevet tidligere («saldoen»), dvs. en geometrisk avskrivningsprofil. Det medfører at avskrivningene er størst når driftsmidlene er relativt nye og at de deretter faller fra år til år. Et slikt system er ligningsadministrativt enklere enn for eksempel lineære avskrivninger, ettersom man kan plassere ulike driftsmidler med samme avskrivningssats på en felles avskrivningskonto (samlesaldo) og foreta en gruppevis beregning av de skattemessige avskrivningene. En trenger med andre ord ikke holde rede på den historiske investeringskostnaden og gjenstående saldo for hvert enkelt driftsmiddel.

Prinsipielt sett burde driftsmidlene deles inn i grupper etter sin økonomiske levetid. Siden det er vanskelig å avgjøre den økonomiske levetiden til hvert enkelt driftsmiddel, deles de i stedet inn etter type driftsmiddel, og avskrives med en sats som prinsipielt skal gjenspeile gjennomsnittlig verdifall for gruppen. Artsinndelingen har med andre ord først og fremst en praktisk begrunnelse. Av og til kan det likevel være vanskelig å avgjøre hvilken saldogruppe et driftsmiddel hører hjemme i. Det har for eksempel vært flere rettssaker om grensedragningen mellom maskin og anlegg, jf. punkt 10.4.5.8. Slike avgrensningsproblemer kan være særlig uheldig dersom det er stor forskjell i avskrivningssatsene. Det kan også oppstå spørsmål om noe er å anse som ett eller flere driftsmidler. Det kan igjen ha betydning for hvordan anskaffelseskostnaden skal fradragsføres. Hva som utgjør ett driftsmiddel, er ikke uttrykkelig regulert i skatteloven, og vil derfor måtte bero på hva som etter en konkret helhetsvurdering utgjør én enhet.

Regnskapsmessig benyttes gjerne det lineære avskrivningssystemet. Det kan isolert sett være en administrativ forenkling å la de skattemessige avskrivningene følge de regnskapsmessige avskrivningene. I så fall kan skattemessige hensyn påvirke de regnskapsmessige avskrivningene. Det kan redusere informasjonsverdien for brukerne av regnskapet, som investorer, offentlige myndigheter mv. Lovgiver vil også miste kontroll med et sentralt område i selskapsbeskatningen dersom de skattemessige avskrivningene bestemmes av rettsutviklingen på regnskapsområdet. Regnskapsreglene gir videre ofte mer rom for skjønn enn skattereglene. Det kan være krevende for skattyterne og Skatteetaten, og øke tvistenivået ved ligningen, hvis skattegrunnlaget skal avgjøres ut fra hva som anses som god regnskapsskikk. Utvalget mener at de skattemessige avskrivningene ikke bør knyttes opp mot de regnskapsmessige avskrivningene.

Utvalget har bedt Statistisk sentralbyrå (SSB) om å vurdere faktisk økonomisk verdifall for ulike driftsmidler og profilen på dette verdifallet (jf. utrykt vedlegg1: Verdifall på driftsmidler). For å bedre informasjonstilfanget om verdifall har SSB blant annet gjennomført en spørreundersøkelse. I spørreundersøkelsen svarte et flertall at lineære avskrivninger ga det mest realistiske bildet av det økonomiske verdifallet for de fleste driftsmiddelgruppene. For kjøretøy mener imidlertid et flertall at verdifallet er størst i de første årene. Det samme gjelder for produksjonsinnretninger for petroleum. For enkelte større driftsmiddel, slik som fly, dammer, forretningsbygg mv. er det en del som har svart at progressive avskrivninger er mer realistisk.

Selv om lineære avskrivninger muligens gir det beste uttrykket for økonomisk verdifall på tvers av alle grupper, er det gode grunner til likevel å velge saldoavskrivninger. Saldosystemet har den fordelen at det er mulig å operere med én felles avskrivningskonto for et stort antall driftsmidler som skal avskrives med samme sats. Dette er administrativt en stor fordel. Utvalget legger også vekt på at det eksisterende saldosystemet er godt innarbeidet i næringslivet og i Skatteetaten.

Utvalget anbefaler at en som hovedregel holder fast ved et saldoavskrivningssystem. For enkelte, særlig store driftsmidler som avskrives særskilt, kan det være grunn til å velge andre avskrivningsprofiler. For slike driftsmidler vil administrative fordeler ved saldosystemet ikke gjøre seg gjeldende på samme måte, og en kan legge større vekt på en avskrivningsprofil som stemmer overens med profilen på det økonomiske verdifallet. Satser og inndeling av driftsmidler i grupper er nærmere vurdert i avsnitt 10.4.

10.4 Vurdering av avskrivningssatsene og saldogruppene mv.

10.4.1 Gjeldende avskrivningssatser

Tabell 10.1 gir en oversikt over gjeldende avskrivningssatser. Driftsmiddel med en forventet brukstid på mindre enn 3 år, eller med en verdi lavere enn 15 000 kroner, kan utgiftsføres direkte.

Tabell 10.1 Avskrivningssatser for inntektsåret 2014. Prosent

Saldogruppe a (kontormaskiner o.l.) | 30 |

Saldogruppe b (ervervet forretningsverdi) | 20 |

Saldogruppe c (vogntog, lastebiler, busser, varebiler mv.) | 20 |

Saldogruppe d (personbiler, maskiner og inventar mv.)* | 20 |

Saldogruppe e (skip, rigger mv.) | 14 |

Saldogruppe f (fly, helikopter) | 12 |

Saldogruppe g (anlegg for overføring og distribusjon av el. kraft og elektroteknisk utrustning i kraftforetak) | 5 |

Saldogruppe h (bygg og anlegg, hoteller mv.) ** | 4 (6/10) |

Saldogruppe i (forretningsbygg) | 2 |

Saldogruppe j (tekniske installasjoner i forretningsbygg og andre næringsbygg) | 10 |

* Det gis 10 pst. startavskrivning for driftsmidler i saldogruppe d fra 2014.

** Bygninger med så enkel konstruksjon at brukstiden må antas å ikke overstige 20 år, kan avskrives med 10 pst. Satsen på 10 pst. gjelder også anlegg hvor brukstiden må antas å ikke overstige 20 år. Husdyrbygg i landbruket kan avskrives med en forhøyet sats på 6 pst.

I petroleumssektoren og kraftsektoren er det spesielle avskrivningsregler. Driftsmidler i form av rørledninger eller produksjonsanlegg med de installasjoner som er en del av, eller tilknyttet, slik innretning avskrives lineært med 16 2/3 pst. årlig over 6 år. Også starttidspunktet for avskrivningene er mer gunstig i petroleumssektoren, idet avskrivningene kan påbegynnes etter hvert som utgiftene blir pådratt, dvs. før driftsmidlet tas i ordinær bruk.

De særlige avskrivningsreglene i petroleumssektoren gjelder bare faste anlegg på sokkelen. Andre driftsmidler avskrives etter de alminnelige reglene i skatteloven, normalt etter saldometoden. Også disse avskrivningene gir imidlertid rett til fradrag både i alminnelig inntekt og i særskattegrunnlaget dersom driftsmidlene blir brukt i utvinningsvirksomheten.

Det er spesielle avskrivningsregler for driftsmidler som benyttes til LNG-produksjon. Slike driftsmidler kan kreves avskrevet med inntil 33 1/3 pst. pr. år, det vil si lineært over 3 år fra og med det år utgiften er pådratt. Disse reglene gjelder bare dersom anlegget ligger i Finnmark fylke eller i kommunene Kåfjord, Skjervøy, Nordreisa eller Kvænangen i Troms fylke (per i dag er det bare Snøhvit-anlegget som benytter de spesielle avskrivningsreglene).

I kraftsektoren avskrives visse særskilte driftsmidler lineært. Dammer, tunneler, rørgater (unntatt rør) og kraftstasjoner avskrives lineært med 1,5 pst. årlig over 67 år, mens maskinteknisk utrustning i kraftstasjoner, generatorer, rør, foring i sjakt/tunnel, luker, rister etc. avskrives med 2,5 pst. årlig over 40 år.

10.4.2 Avskrivningsregler i utvalgte land

Det er stor variasjon i avskrivningssystemene mellom land. Også i de andre nordiske landene er saldoavskrivninger hovedregelen for avskrivninger på maskiner og utstyr mv. Driftsmidler med en brukstid under tre år eller med en anskaffelseskost under visse terskler kan normalt utgiftsføres direkte.

Sverige

Maskinerog utstyr skal som hovedregel avskrives etter en degressiv metode (saldoavskrivninger). Maksimal avskrivningssats er 30 pst. av samlede regnskapsmessige verdier ved starten av inntektsåret (residualen). Som et alternativ til degressiv avskrivning kan skattyter velge full avskrivning over fem år hvor årlig avskrivning tilsvarer 20 pst. av kostprisen (kompletteringsregeln). Hvis skattyter kan sannsynliggjøre at virkelig verdi av maskiner og utstyr er lavere enn nedskrevet verdi basert på ovennevnte metoder, kan det kreves avskrivninger på bakgrunn av virkelig verdi (restvärdeavskrivning). Maksimale avskrivninger etter denne metoden utgjør 25 pst. Eiendeler hvor forventet levetid ikke overstiger tre år og eiendeler som har en anskaffelsesverdi som ikke overstiger SEK 22 200 (ekskl. mva. for 2014), kan utgiftsføres direkte ut i anskaffelsesåret. Visse immaterielle eiendeler med begrenset økonomisk levetid kan også avskrives. Metodene for avskrivning av disse er de samme som for maskiner og utstyr. For bygninger kan i utgangspunktet bare lineære avskrivninger anvendes. Som hovedregel er avskrivningene basert på bygningens kostpris og brukstid. Avskrivningssatsene varierer mellom 1,5 og 5 pst. per år.

Danmark

Maskiner, utstyr, kjøretøy og skip(med bruttotonnasje under 20 tonn) avskrives etter en degressiv metode (saldoavskrivninger). Maksimal avskrivning er 25 pst. per år. For driftsmidler med lang økonomisk levetid (f.eks. luftfartøy, tog, borerigger og kraftverk) gjelder en lavere sats på 17 pst. Eiendeler med særlig lang levetid (f.eks. jernbanelinjer) avskrives med en sats på 7 pst. For skip med bruttotonnasje over 20 tonn er avskrivningssatsen normalt 12 pst. For alle skip kan det benyttes en avskrivningssats på 20 pst. i anskaffelsesåret. Rederier som er en del av tonnasjeskatt-regimet gis i utgangspunktet ikke fradrag for avskrivninger. Av praktiske grunner kan visse eiendeler utgiftsføres direkte i anskaffelsesåret. Det gjelder eiendeler med brukstid som ikke overstiger tre år, eiendeler med kostpris som ikke overstiger DKK 12 600 for 2014, maskiner, utstyr og skip som brukes for forskningsformål (unntak for undersøkelse av naturressurser), og programvare. Ervervet goodwill og kostpris for nærmere definerte immaterielle eiendeler avskrives som hovedregel lineært over en periode på sju år. Anskaffelseskostnaden for patenter og know-how kan alternativt komme direkte til fradrag i anskaffelsesåret. Bygninger som benyttes i næringsvirksomhet kan i utgangspunktet avskrives etter en lineær metode med en normalsats på 4 pst. (en høyere sats på 7 pst. kan benyttes hvis det sannsynliggjøres at bygningen har en økonomisk levetid på under 25 år). Bygninger som brukes til kontorlokaler, overnatting (hoteller kan likevel avskrives), helsevesen, finanssektoren, kan som hovedregelt ikke avskrives (det gjelder unntak for bygninger som er tilknyttet en avskrivbar bygning. Installasjoner som utelukkende benyttes i en avskrivbar bygning (f.eks. en heis), skal avskrives sammen med bygningen.

Storbritannia

Det gis skattemessige avskrivninger (capital allowances) etter en degressiv metode (saldoavskrivning) for utgifter knyttet til maskiner, utstyr mv.(plant and machinery er vidt definert). Denne gruppen gir grunnlaget for beregning av et årlig skattemessig fradrag som utgjør 18 pst. av samlet beløp (residualen videreføres). Eiendeler med kort levetid kan plasseres i egne grupper. Eiendeler med forventet økonomisk levetid på minst 25 år skal skilles ut i en egen gruppe (special rate pool), sammen med visse andre eiendeler, og avskrives med en sats på 8 pst. Årlige investeringer i gruppen «plant and machinery» kan utgiftsføres direkte i anskaffelsesåret, hvis de samlede utgiftene for et selskap ikke overstiger 25 000 pund (beløpet er hevet til 500 000 pund for utgifter i perioden fra april 2014 til 31. desember 2015. Det gis ett slikt fradrag per konsern per år. Skattemessige avskrivninger for biler beror i utgangspunktet på deres CO2-utslipp. Immaterielle eiendeler ervervet eller utviklet etter 31. mars 2002 avskrives i samsvar med regnskapsmessige verdier. For enkelte immaterielle eiendeler kan skattyter i stedet velge lineære avskrivninger med en sats på 4 pst. Utgifter til forskning og utvikling kan utgiftsføres direkte det første året, hvis nærmere vilkår er oppfylt.

Tyskland

Driftsmidler med økonomisk levetid på mer enn ett år må aktiveres og avskrives. Avskrivningene er obligatoriske. Eiendeler til bruk i næringsvirksomhet ervervet eller produsert etter 31. desember 2007, skal som hovedregel avskrives lineært. Frem til og med 2007 kunne skattyter avskrive eiendeler etter alternative metoder, blant annet en degressiv metode (saldoavskrivning) som ble gjeninnført i en kortere periode under den økonomiske krisen. Driftsmidler avskrives i samsvar med tabell som utferdiges av finansdepartementet (basert på forventet levetid). Bygninger avskrives som hovedregel etter en lineær metode, men unntaksvis etter en degressiv metode. Bygninger som brukes i næringsvirksomhet (ikke boliger), avskrives med en sats på 3 pst. Bygninger til bruk for boligformål avskrives med en sats på 2 pst. Ervervet forretningsverdi (goodwill) avskrives lineært over 15 år. Eiendeler med lav anskaffelsesverdi (under 410 euro, ekskl. mva.) kan utgiftsføres direkte i anskaffelsesåret.

10.4.3 Empiriske studier av økonomisk verdifall

Det finnes relativt lite sikker informasjon om det faktiske økonomiske verdifallet til mange driftsmidler. Dette kan skyldes flere forhold, blant annet at det er vanskelig å gjennomføre gode empiriske studier på dette området. For enkelte driftsmidler finnes det velutviklede annenhåndsmarkeder, og det er da mulig å finne ganske pålitelige anslag for økonomisk verdifall. Uten gode annenhåndsmarkeder må en benytte andre metoder, for eksempel ta utgangspunkt i regnskapsinformasjon eller spørreundersøkelser.

De mest brukte, og anerkjente, beregningene på økonomisk verdifall stammer fra tidlig 80-tall. Aarbakkegruppen (NOU 1989: 14) gikk gjennom det som den gang var tilgjengelig empirisk materiale omkring driftsmidlers verdifall. De la stor vekt på det empiriske arbeidet som ble publisert av de amerikanske økonomene Charles R. Hulten og Frank C. Wykoff i 1981. I den vitenskapelige litteraturen fremheves fortsatt Hulten og Wykoffs arbeid som den mest sentrale og omfattende empiriske studien av driftsmidlers økonomiske verdifall. Det er lite tilfredsstillende at de fremste kildene til informasjon om driftsmidlers økonomiske levetid er såpass gamle. I tillegg kan det være systematiske forskjeller i økonomiske og fysiske forhold mellom land som medfører at anslag for økonomisk levetid ikke er direkte sammenlignbare. Utvalget ba derfor SSB om å gjennomføre en studie av økonomisk levetid på driftsmidler i Norge, samt å sammenligne disse resultatene med nyere studier fra bl.a. Canada og Nederland (jf. utrykt vedlegg).

SSBs rapport er i hovedsak basert på spørreundersøkelser. Det vil si at eierne av et driftsmiddel, eller i enkelte tilfeller bransjeforeninger, er blitt spurt om forventet økonomisk levetid. En slik metode vil ha flere feilkilder og være mindre pålitelig enn andre empiriske undersøkelser. Blant annet er det en fare for at enkelte respondenter ikke har et forhold til begrepet økonomisk levetid eller forveksler økonomisk levetid med egen forventet eiertid. Særlig for driftsmidler med hyppig utskifting er det en fare for at respondenten ikke har kunnskap om driftsmidlets økonomiske levetid fordi de gjerne selger driftsmidlet før det er utrangert. SSBs spørreskjema ga ikke anledning til å oppgi eventuell restverdi ved salg. Dette kan isolert sett trekke i retning av at det oppgis for kort økonomisk levetid i undersøkelsen.

For maskiner gjennomførte SSB i tillegg en egen utvalgsundersøkelse der de spurte om anskaffelsesverdier og salgs/-utrangeringsverdier. Også denne typen undersøkelser har potensielle feilkilder. Blant annet kan det være seleksjonsskjevheter i utvalget.

Tabell 10.2 viser anslag på økonomisk levetid og depresieringsrater fra SSBs spørreundersøkelse og utvalgte empiriske studier foretatt på data fra andre land. Anslagene på levetid er hentet fra SSBs rapport.

Tabell 10.2 Anslag på økonomisk levetid (år) for ulike driftsmidler i utvalgte studier. Avledet1 prosentvis avskrivningsrate (saldosats) i parentes

Skattemessig saldogruppe | Type driftsmiddel | Anslag for økonomisk levetid og avledet avskrivningsrate | |||

|---|---|---|---|---|---|

SSB | Statistics Canada | Rooijen-Horsten m.fl. (2008) | Bureau of Economic Analysis | ||

a | Kontormaskiner og lignende | 4,6 (0,42) | 4,4 (0,46) | 8,9 (0,21) | 4,0 (0,48) |

| b | Ervervet forretningsverdi | 10,2 (0,18) | |||

c | Vogntog, lastebiler | 7,6 (0,24) | 9,5 (0,19) | 5,0 (0,38) | 9,1 (0,20) |

| c | Varebiler | 5,9 (0,32) | 9,5 (0,19) | 9,1 (0,20) | |

c | Busser | 8,8 (0,21) | |||

c | Drosjebiler og kjøretøy for transport av funksjonshemmede | 4,7 (0,41) | |||

d | Personbiler | 6,4 (0,30) | 7,4 (0,25) | 9,1 (0,20) | |

| d | Maskiner og utstyr til bergverk og industri | 10,1 (0,18) | 12,7 (0,14) | 26,7 (0,06) | 13,7 (0,13) |

d | Redskap, instrumenter, inventar mv. | 7,2 (0,26) | 9,1 (0,20) | 9,1 (0,20) | 11,0 (0,17) |

e | Skip, fartøy, rigger mv. | 19,5 (0,09) | |||

f | Fly, helikopter | 16,3 (0,11) | |||

g | Anlegg for overføring og distribusjon av elektrisk kraft | 34,4 (0,05) | |||

h | Hoteller, losjihus, bevertningssteder mv. | 60,4 (0,02) | 20,0 (0,09) | 66,7 (0,02) | |

h | Andre bygg | 28,4 (0,06) | 24,2 (0,07) | 35,4 (0,04) | 66,7 (0,02) |

h | Anlegg | 15,3 (0,12) | 21,6 (0,08) | 100 (0,01) | |

i | Forretningsbygg | 59,9 (0,02) | 28,6 (0,06) | 66,7 (0,02) | |

j | Fast teknisk installasjon i bygninger | 16,8 (0,11) | |||

Avskrives lineært | Dammer, tunneler, rørgater (unntatt rør), kraftstasjoner (inkludert adkomsttunneler) | 66 (0,02) | 22,2 (0,08) | 100 (0,01) | |

Avskrives lineært | Maskinteknisk utrustning i kraftstasjon | 34,7 (0,05) | 16,7 (0,11) | 14,3 (0,12) | |

Avskrives lineært | Rørledning i petroleum | 30 (0,05) | 28,6 (0,06) | 28,6 (0,06) | |

Avskrives lineært | Produksjonsinnretninger i petroleum | 31,8 (0,05) | 28,6 (0,06) | 28,6 (0,06) | |

1Ved beregning av saldosats er det lagt til grunn en rente på 5 pst.

Kilde: SSB og utvalget.

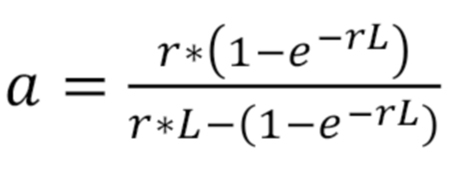

En tilnærming til sammenhengen mellom økonomisk levetid og avskrivningsrate i saldosystemet er å sette nåverdien av avskrivningene fra lineær metode lik den tilsvarende nåverdien fra geometrisk avskrivning (NOU 1989: 4). Depresieringsraten, eller saldosatsen, (a) blir da en funksjon av levetiden (L) og rentenivået (r):

SSB har, ved konvertering av levetid til depresieringsrater, lagt til grunn 0 rente. Med denne forenklede forutsetningen vil man kunne finne saldosatsen a gjennom ovennevnte formel som en tilnærming til verdien 2/L. Ved konvertering av levetid til avskrivningssats i tabell 10.2 er det lagt til grunn en rente på 5 pst. Tabell 10.3 viser saldosats som gir samme nåverdi av avskrivningene som med lineære avskrivninger over levetiden under ulike forutsetninger om diskonteringsrente.

Tabell 10.3 Saldosats som gir samme ekvivalente nåverdi av avskrivningene som med lineære avskrivninger over levetiden, for ulike kombinasjoner av levetid og diskonteringsrente.

Levetid (år) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Diskonteringsrente | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 |

0 | 40,0 | 20,0 | 13,3 | 10,0 | 8,0 | 6,7 | 5,7 | 5,0 | 4,4 | 4,0 |

2,5 | 39,2 | 19,2 | 12,6 | 9,2 | 7,2 | 5,9 | 5,0 | 4,3 | 3,8 | 3,3 |

5 | 38,4 | 18,5 | 11,9 | 8,6 | 6,6 | 5,4 | 4,5 | 3,8 | 3,3 | 2,9 |

7,5 | 37,7 | 17,8 | 11,3 | 8,1 | 6,2 | 5,0 | 4,1 | 3,5 | 3,0 | 2,6 |

10 | 36,9 | 17,2 | 10,7 | 7,6 | 5,8 | 4,6 | 3,8 | 3,3 | 2,8 | 2,5 |

Kilde: Utvalget.

I et nominelt basert skattesystem som det norske, skal avskrivningssatsene i utgangspunktet gjenspeile driftsmidlenes nominelle økonomiske verdifall. I en situasjon med inflasjon vil nominelt verdifall være lavere enn reelt verdifall. Boks 10.1 viser sammenhengen mellom nominelle avskrivningssatser og effektiv skattesats.

Boks 10.1 Nominell avskrivning og effektiv skattesats

I denne boksen illustreres sammenhengen mellom effektive marginale skattesatser og ulike forutsetninger om avskrivningsreglene. Metoden er basert på Devereux og Griffith (2003). Anta at en bedrift kjøper et driftsmiddel til 100. Driftsmidlet faller i verdi reelt 10 pst. årlig. Vi bruker symbolet δ for å betegne det reelle verdifallet. Samtidig er det prisstigning i økonomien, π, slik at de nominelle prisene øker med 2,5 pst. i året. Vi forutsetter at den generelle prisstigningen samsvarer med prisstigningen på det aktuelle driftsmidlet. Det nominelle verdifallet, φ, på driftsmidlet vil da være 7,8 pst. beregnet ved

Utviklingen i verdien på driftsmidlet de første tre årene kan illustreres ved følgende:

År | 1 | 2 | 3 | … |

|---|---|---|---|---|

1. Verdi av driftsmidlet ved årets start | 100 | 92,25 | 85,10 | … |

2. Verdi etter prisstigning i året | 102,50 | 94,56 | 87,23 | … |

3. Verdi av driftsmidlet ved årets slutt (2.*90 %) | 92,25 | 85,10 | 78,51 | … |

4. Nominelt verdifall (1.–3.) | 7,75 | 7,15 | 6,60 | … |

5. Nominelt verdifall i pst. (4./1.) | 7,8 | 7,8 | 7,8 | … |

I et nominelt skattesystem, der det gis nominelle rentefradrag, skal avskrivningssatsene fastsettes slik at de reflekterer driftsmidlenes nominelle verdifall for å sikre nøytralitet i investeringsbeslutningen. I eksemplet over skal dermed avskrivningssatsen settes til 7,8 pst.

For gjeldsfinansierte investeringer vil kostnaden ved å binde kapital, dvs. både prisstigningen og realrenten, kunne trekkes fra ved at bedriften kan fradragsføre nominelle renter. Med nominelle avskrivninger og fradrag for nominelle renter vil et gjeldsfinansiert driftsmiddel få en effektiv marginalskatt på 0.

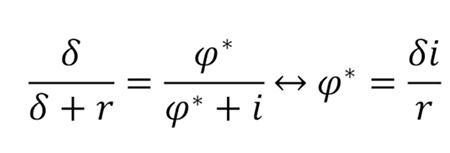

For egenkapitalfinansierte investeringer gis det imidlertid ikke fradrag verken for realrenten eller inflasjonskomponenten (dvs. det at driftsmidlet isolert sett har fått en høyere nominell verdi eller gjenanskaffelseskostnad pga inflasjon (1.–2.)). Dette gjør at den effektive beskatningen av egenkapitalfinansierte investeringer vil være høyere enn den formelle skattesatsen, τ. Med fradrag for inflasjonskomponenten av avkastningen ville den effektive skattesatsen bli lik den formelle skattesatsen, τ.

For å beregne en nominell avskrivningssats som tilsvarer δ, kan en ta utgangspunkt i nåverdien av de reelle fradragene. Vi antar at den risikofrie realrenten, r, er 2,5 pst., slik at den nominelle renten, i, er 5,06 pst. ((1 + r)(1 + π) – 1). Det kan vises at nåverdien da er gitt ved δ/(δ + r). Nåverdien av de nominelle avskrivningene i et nominelt skattesystem er gitt ved φ/(φ + i). Ved å sette disse uttrykkene lik hverandre får en følgende sammenheng:

I dette tilfellet vil den effektive marginalskatten på en egenkapitalfinansiert investering være lik den formelle skattesatsen. Den effektive skattesatsen på gjeldsfinansierte investeringer vil imidlertid nå være negativ, fordi det antas fortsatt nominelle rentefradrag, dvs. at skattesystemet subsidierer gjeldsfinansierte investeringer. Dette skyldes at det nå gis fradrag for inflasjonskomponenten to ganger for gjeldsfinansierte investeringer. Resultatet kan oppsummeres slik:

Tabell 10.4 Virkning på marginale effektive skattesatser (EMTR) ved ulik utforming av avskrivningene

Gjeldsfinansiert investering | Egenkapitalfinansiert investering | |

|---|---|---|

Nominelt skattesystem | EMTR= 0 | EMTR> τ |

Reelt skattesystem | EMTR< 0 | EMTR= τ |

10.4.4 Sammenligning av regnskapsmessig og skattemessig balanse

Utvalget ba også SSB om å foreta en sammenligning av skattemessig og regnskapsmessig balanse. I prinsippet gir regnskapsmessig avskrivning og balanse informasjon om hva selskapene selv vurderer som sannsynlig verdifall på driftsmidlene sine. Etter regnskapsloven § 5-3 annet ledd skal anleggsmidler som har begrenset økonomisk levetid avskrives etter en fornuftig avskrivningsplan. Ifølge «Årsregnskapet i teori og praksis 2013» (Huneide m.fl. 2013) vil dette si en «systematisk og rasjonell fordeling av anskaffelseskost (med fradrag for eventuell utrangeringsverdi) over driftsmidlets antatte levetid i virksomheten.»

Både i bedriftsøkonomisk teori og gjennom regnskapspraksis er det utviklet et metodeapparat for forenklede avskrivningsberegninger. Det er anledning til å endre avskrivningsplanen dersom en over tid ser at estimatet for forventet økonomisk levetid avviker fra det opprinnelige. Det prinsipielle grunnlaget for regnskapsmessige avskrivninger er likevel det samme som for de skattemessige. Utgangspunktet er nåverdien av den framtidige kontantstrømmen som driftsmidlet er forventet å skape.

Den mest vanlige metoden for regnskapsmessige avskrivninger er lineære avskrivninger. Lineære avskrivninger innebærer avskrivninger med like store årlige beløp over levetiden til driftsmidlet. Det er også verd å merke seg at skattemessige avskrivninger generelt sett ikke anses å tilfredsstille kravet til en fornuftig avskrivningsplan i regnskapet, jf. NOU 1995: 30 Ny regnskapslov, s. 130.

SSBs Regnskapsstatistikk for selskap gir informasjon om regnskapsmessig balanse for de ulike saldogruppene. Tilsvarende informasjon om skattemessig avskrivning og balanse kan hentes fra inntektsstatistikken for selskap. Sammenstilt gir dette en pekepinn på om de skattemessige avskrivningssatsene er for lave eller for høye. For eksempel, dersom den samlede regnskapsmessige balansen på en saldogruppe er høyere enn den samlede skattemessige balansen, kan dette gi en indikasjon på at at de skattemessige avskrivningene er for høye. Omvendt, dersom den regnskapsmessige balansen er lavere enn den skattemessige balansen, så kan dette indikere at de skattemessige avskrivningene er for lave. En mulig feilkilde kan være at det er ulik praksis for aktivering og fradragsføring av driftsmidler. Regnskapsstandarden oppstiller ikke noe absolutt krav til hva som skal regnes som betydelige eller varige driftsmidler. I praksis vil ofte de skattemessige grensene for aktivering bli lagt til grunn også i selskapenes regnskap (Huneide m.fl., 2013).

Tabell 10.5 viser inngående balanse for hhv. skattemessige og regnskapsmessige verdier for de ulike saldogruppene i 2012. Den siste kolonnen viser hvor mange prosent regnskapsmessig verdi overstiger skattemessig verdi. En positiv (negativ) differanse kan tyde på at den skattemessige avskrivningssatsen er for høy (lav). I tabellen er ikke selskap som omfattes av de særskilte skattereglene for kraftverk og rederi tatt med. Dette skyldes at saldostatistikken (en del av inntektsstatistikken) ikke inneholder informasjon om skattemessige verdier knyttet til driftsmidler som avskrives særskilt (kraftverk) eller som ikke overskuddsbeskattes (rederi).

Tabell 10.5 Inngående balanse. Skattemessige og regnskapsmessige verdier. Samlet og fordelt etter saldogruppe. 2012. Mill. kroner

Saldogruppe | Skattemessige verdier | Regnskaps-messige verdier | Regnskap ift. skatteverdi Prosent |

|---|---|---|---|

a – kontormaskiner o.l. | 13 617 | 11 698 | -14,1 |

b – ervervet forretningsverdi | 16 854 | 40 611 | 141,0 |

c – vogntog, lastebiler, varebiler o.l. | 18 410 | 21 384 | 16,2 |

d – personbil, traktorer, maskiner o.l. | 161 478 | 173 595 | 7,5 |

e – skip, rigger o.l. | 85 429 | 108 913 | 27,5 |

f – fly, helikopter | 8 236 | 10 908 | 32,4 |

g – anlegg for overføring av kraft/elektroteknisk utrustning mv. | 33 495 | 12 499 | -62,7 |

h – bygg og anlegg | 231 649 | 423 489 | 82,8 |

i – forretningsbygg | 213 437 | 259 232 | 21,5 |

j – tekniske installasjoner | 150 036 | 34 040 | -77,3 |

Samlet | 932 640 | 1 096 369 | 17,6 |

Kilde: Statistisk sentralbyrå (SSB).

Tabell 10.5 viser en positiv differanse for de fleste saldogruppene, dvs. at de regnskapsmessige avskrivningene ligger under de skattemessige. Tabellen kan imidlertid tyde på at det er en viss sammenblanding i enkelte saldogrupper i regnskapet. Trolig skyldes dette at det ved innføring av nye saldogrupper for anlegg for overføring av elektrisk kraft mv. (gruppe g) og for fast teknisk installasjon i bygninger (gruppe j), ikke i like stor grad ble skilt ut driftsmidler fra de opprinnelige gruppene (hhv. gruppe d og gruppe h/i) i regnskapet. Dette må tas i betraktning når tallene skal tolkes.

Det må understrekes at disse tallene ikke kan brukes som fasit på i hvilken grad skattemessige avskrivningssatser er for høye eller for lave. Det er blant annet vanskelig å vite hvor mye forskjellen i verdier må være før en bør vurdere endringer i avskrivningssatsen, og hva riktig avskrivningssats er. Tallene kan imidlertid supplere øvrige analyser, og gi en indikasjon på hvordan selskapene selv vurderer verdifallet på driftsmidlene.

10.4.5 Vurdering av saldogruppene

10.4.5.1 Saldogruppe A (kontormaskiner og lignende)

Gjeldende avskrivningssats for kontormaskiner og lignende er på 30 pst. Dette tilsvarer en økonomisk levetid på om lag 6-7 år.

Kontormaskiner med en kostpris under grensen på 15 000 kroner fradragsføres fullt ut i ervervåret. På nærmere vilkår skal imidlertid flere individuelle gjenstander vurderes samlet mot denne beløpsgrensen, jf. avsnitt 10.5. Kontormaskiner med en levetid på mindre enn tre år kan fradragsføres direkte.

Avskrivningssatsen for saldogruppe a ble økt fra 25 pst. til 30 pst. i forbindelse med gjennomgangen i Ot.prp. nr. 1 (2001–2002), siden empiriske undersøkelser indikerte at dette var mer i tråd med faktisk økonomisk levetid. SSBs studie kan indikere at en riktig avskrivningssats for denne gruppen er om lag 40 pst. En del observasjoner knytter seg imidlertid trolig til driftsmidler som utgiftsføres direkte. Internasjonale anslag varierer mellom 21 pst. og 48 pst. (jf. tabell 10.2). Det er grunn til å tro at også disse anslagene inkluderer driftsmidler som i Norge i dag kan utgiftsføres direkte, og at anslagene for økonomiske levetid derfor er for lave. Sammenligningen av regnskapsmessige og skattemessige verdier viser at driftsmidler i saldogruppe a i gjennomsnitt er vurdert å være 14 pst. mindre verdt i regnskapet enn i skatteregnskapet. Det kan også isolert indikere at den skattemessige avskrivningssatsen er for lav.

Samlet sett er det holdepunkter for at avskrivningssatsen for saldogruppe a ligger noe lavere enn reelt økonomisk verdifall tilsier. Det synes imidlertid å være stor usikkerhet knyttet til denne saldogruppen, ikke minst fordi mange eiendeler i denne gruppen kan utgiftsføres direkte. Det gjør det vanskelig å bruke anslag fra empiriske studier av verdifall på kontormaskiner, og sammenligningen med regnskapsmessige verdier blir også mindre relevant. Hensyntatt at alle driftsmidler med en varighet på mindre enn 3 år utgiftsføres direkte, mener utvalget at en forventet levetid på 6-7 år for de eiendelene som blir aktivert trolig er et rimelig anslag.

Utvalget finner samlet sett ikke tilstrekkelig grunn til å endre avskrivningssatsen i saldogruppe a og foreslår at den holdes på 30 pst.

10.4.5.2 Saldogruppe B (ervervet forretningsverdi)

Forretningsverdi (goodwill) er en immateriell eiendel, og defineres som restverdien som eventuelt framkommer ved kjøp av virksomhet når en fra foretakets samlede verdi trekker ut markedsverdien av alle materielle og identifiserbare immaterielle eiendeler. Gjeldende avskrivningssats for ervervet forretningsverdi er på 20 pst. Det tilsvarer en økonomisk levetid på om lag 9-10 år. Det finnes svært mange forskjellige former for forretningsverdi, og det er derfor vanskelig å fastslå generelt hvilket faktisk verdifall forretningsverdi har. Egenskaper ved virksomheten som tilsier at det foreligger forretningsverdi utover identifiserbare eiendeler, er for eksempel en veletablert organisasjon med særlig kvalifiserte ansatte, et godt renommé og en solid kundekrets. Selv om virksomheten har disse kjennetegnene når den kjøpes, kan kvaliteten på organisasjon, kundelister mv. etter hvert anses å være opparbeidet av kjøper selv. Over tid kan dermed forretningsverdien som ble ervervet, få mindre verdi.

I Ot.prp. nr. 1 (2000–2001) vurderte Finansdepartementet det dit hen at daværende sats på 30 pst. var for høy sammenlignet med faktisk økonomisk verdifall. En høy sats kombinert med andre regler ble vurdert å medføre store tilpasningsmuligheter for skattytere. For eksempel kunne kjøper ved salg av næringsvirksomhet avskrive salgssummen av forretningsverdien med inntil 30 pst., mens selger på sin side inntektsførte gevinsten med 20 pst. (jf. reglene for gevinst- og tapskonto). Denne periodiseringsforskjellen innebar asymmetri i beskatningen av inntekter og utgifter. Kjøper var da tjent med at forretningsverdien utgjorde en så stor andel av salgssummen som mulig. For ligningsmyndighetene var det vanskelig å avgjøre hvor stor del som skal henføres til forretningsverdi, og hvor stor andel som skal henføres til de øvrige eiendelene. Finansdepartementet foreslo derfor å redusere satsen til 20 pst., som ble vedtatt av Stortinget.

I vurderingen i Ot.prp. nr. 1 (2001–2002) året etter, så Finansdepartementet ingen nye momenter som talte for å endre denne satsen. I SSBs spørreundersøkelse oppgis en forventet levetid på ervervet forretningsverdi til noe over 10 år. Det tilsvarer en avskrivningssats på om lag 18 pst. Sammenligningen av skattemessig og regnskapsmessig balanse viser at forretningsmessig verdi er betydelig høyere verdsatt i regnskapet enn det saldoavskrivningen skulle tilsi. Regnskapsmessig verdi ligger om lag 141 pst. høyere enn skattemessig verdi. Dette resultatet ser ut til å være konsistent over tid.

Både resultatene fra spørreundersøkelsen og den regnskapsmessige vurderingen kan tale for at avskrivningssatsen i saldogruppe b bør settes ned. Utvalget mener imidlertid at informasjonen om det faktiske verdifallet i gruppen er usikker. Det kan også være en fordel om goodwill (som er en restpost for merverdier som ikke kan tilordnes konkrete eiendeler) avskrives med samme sats som gevinst eller tap blir inntektsført. Etter en samlet vurdering foreslår utvalget derfor å videreføre avskrivningssatsen på 20 pst.

10.4.5.3 Saldogruppe C (vogntog, varebil mv. )

Saldogruppe c omfatter blant annet vogntog, lastebiler, busser, varebiler og drosjebiler. Gjeldende avskrivningssats er 20 pst. Dette tilsvarer en økonomisk levetid på om lag 9-10 år. I vurderingen i Ot.prp. nr. 1 (2000–2001) anså Finansdepartementet at en avskrivningssats på 20 pst. var i samsvar med det som legges til grunn ved beregning av kapitalslit for denne typen realkapital i det norske nasjonalregnskapet.

Drosjebiler

I SSBs studie oppgis en forventet økonomisk levetid for drosjebiler på i gjennomsnitt 4,7 år, noe som tilsier en avskrivningssats på om lag 40 pst. Det var kun seks respondenter i utvalget. SSB viser til at respondentene ser ut til å se bort fra at drosjebiler ofte har en betydelig restverdi når de skiftes ut, noe som trekker i retning av en lavere avskrivningssats. Spørreskjemaene fra SSB ga ikke anledning til å føre opp restverdi. Drosjebiler har flere skattemessige fordeler ved innkjøp av biler knyttet til fradragsrett for merverdiavgift og fritak for deler av engangsavgiften som kan gjøre det gunstig for eieren å selge bilen i andrehåndsmarkedet etter tre år (for å oppnå nye fordeler på ny bil).

Utvalget mener at avskrivningssatsen for drosjer som følger av SSBs undersøkelse virker urimelig høy. På den annen side har utvalget ikke annet materiale som klart underbygger at dagens sats ikke kan være for lav for drosjer. Dette er kjøretøy som normalt kjøpes nye og i løpet av 3-4 år går langt og slites mye. Utvalget vil derfor be departementet undersøke nærmere hvordan verdifallet på disse driftsmidlene er ut fra markedsdata. Det foreligger et godt annenhåndsmarked for slike kjøretøy, og det er derfor relativt enkelt å anslå verdifallet nokså presist. Utvalget vil understreke at det ikke er den fysiske levetiden på disse kjøretøyene som i så fall er interessant, men verdifallet i den perioden kjøretøyene brukes i næring. Dersom en kommer til at dagens avskrivningssats er påviselig for lav, vil utvalget foreslå å skille ut drosjer som egen gruppe med høyere avskrivningssats enn i dag. Departementet bør samtidig vurdere dagens regler for tilbakeføring av merverdiavgift og engangsavgift for drosjer.

Vogntog, varebiler og busser

I SSBs spørreundersøkelse oppgis en gjennomsnittlig levealder for vogntog på om lag 8 år, varebiler på om lag 6 år og busser på om lag 9 år. Dette indikerer en depresieringsrate på henholdsvis 24 pst., 32 pst. og 21 pst. Internasjonale studier indikerer en levetid på i underkant av 10 år for denne gruppen.

Statistikk over gjennomsnittlig alder ved vraking og alder på bestanden av ulike kjøretøyer kan imidlertid tilsi at den økonomiske levetiden for disse eiendelene er lengre enn det som er angitt i SSBs undersøkelser. Statistikk fra SSB viser at gjennomsnittsalderen på registrerte varebiler var 8 år pr. 31. desember 2013. Snittalder for vraking av varebiler var 15,4 år i 2013. Statistikk fra Opplysningsrådet for veitrafikken (OFV) indikerer videre at levealderen på registrerte busser og lastebiler i gjennomsnitt er noe høyere enn for varebiler. For eksempel er om lag 50 pst. av alle registrerte lastebiler 11 år eller eldre. Gjennomsnittsalderen på registrerte busser var på 10,9 år i 2011. Statistikken skiller ikke mellom kjøretøy som brukes privat og kjøretøy som brukes i økonomisk aktivitet. Det må likevel antas at en overvekt av denne typen kjøretøy brukes i en eller annen form for næring.

Tall for gjennomsnittsalder og alder ved vraking kan indikere at avskrivningssatsen på 20 pst. i saldogruppe c er for høy, i alle fall for de nevnte kjøretøygruppene. Dersom en legger til grunn at den økonomiske levetiden ligger tett opp mot den tekniske levetiden, vil en sats på 11-13 pst. trolig være mer i tråd med faktisk verdifall på varebiler, mens busser og lastebiler trolig bør avskrives med en enda lavere sats. Sammenligningen av skattemessig og regnskapsmessig balanse viser også at driftsmidlene i saldogruppen samlet sett blir vurdert å ha en noe høyere verdi (16,2 pst.) i regnskapet.

En kan ikke utelukke at det finnes en rekke kjøretøy i denne saldogruppen som har en kortere levetid enn typiske varebiler, lastebiler og busser. Det store spennet i levetiden for kjøretøy i denne saldogruppen kan etter utvalgets vurdering tilsi at en likevel ikke reduserer avskrivningssatsen.

Utvalget har vurdert om saldogruppe c bør splittes opp. Utvalget har imidlertid kommet til at gruppen ikke bør splittes, med unntak av en eventuell utskillelse av drosjer, jf. ovenfor. For det første vil det uansett være stor variasjon i levetiden til kjøretøyene som havner i samme gruppe. For det andre er det allerede i dag vanskelig å dokumentere faktisk verdifall på ulike kjøretøy. Det vil derfor bli svært vanskelig å få til en hensiktsmessig avgrensning av ulike grupper kjøretøy. For det tredje taler administrative og praktiske hensyn for at en ikke splitter opp i for mange saldogrupper.

10.4.5.4 Saldogruppe D (personbiler, maskiner, inventar mv.)

Saldogruppe d inkluderer alt løsøre som ikke inngår i de øvrige avskrivningsgruppene, som for eksempel personbiler, traktorer, snøscootere og andre maskiner, redskap, instrumenter og inventar mv. Gjeldende avskrivningssats er 20 pst. Dette tilsvarer en økonomisk levetid på om lag 9-10 år. I 2014 gis det dessuten en ekstra startavskrivning på 10 pst. Startavskrivningen innebærer at driftsmidler i gruppe d kan avskrives med en forhøyet sats på 30 pst. i driftsmidlets første leveår. I nasjonalbudsjettet blir det beregnet en skatteutgift for avskrivninger utover 15 pst., som antas å ligge nærmere faktisk verdifall.

Maskiner, redskap og inventar mv. er en svært sammensatt gruppe driftsmidler. I vurderingen i Ot.prp. nr. 1 (2000–2001) ble det konkludert med at en avskrivningssats på 15 pst. for maskiner og inventar om lag var i samsvar med det som ble lagt til grunn i nasjonalregnskapet og i tidligere empiriske undersøkelser som er gjennomført (tilsvarer en levetid på om lag 12 år). Det ble ikke funnet empirisk belegg for at levetidene var blitt kortere over tid.

Personbiler

I SSBs undersøkelse er personbiler oppgitt å ha en gjennomsnittlig levetid på om lag 6,5 år. Det tilsvarer en avskrivningssats på om lag 30 pst. På samme måte som for drosjebiler under saldogruppe c, er det sannsynlig at respondentene ikke har tatt hensyn til, eller har hatt mulighet til å opplyse om at biler ved utskifting har en betydelig restverdi. Det er derfor grunn til å tro at den faktiske økonomiske levetiden er lengre enn 6,5 år.

Tall fra SSB viser at gjennomsnittsalderen for hele personbilparken ved utgangen av 2013 var 10,5 år, mens gjennomsnittsalderen for vraking var 18,4 år. Dette tilsier at en avskrivningssats på 20 pst. trolig er for høy, og at en sats på rundt 10 pst. hadde vært mer rimelig i forhold til faktisk verdifall. Disse tallene er imidlertid gjennomsnitt for alle personbiler, og en må kunne regne med at biler som brukes i næring, ofte kan ha en kortere levetid på grunn av mer intensiv bruk av flere.

Utvalget mener likevel at satsen for personbiler overstiger det reelle økonomiske verdifallet, og foreslår at personbiler blir skilt ut som en egen saldogruppe med en avskrivningssats på 15 pst. Det tilsvarer en økonomisk levetid på om lag 12 år. Det kan imidlertid være praktisk utfordrende å skille ut personbiler fra saldogruppe d som i dag avskrives på samlesaldo. Utvalget foreslår derfor at endringen kun omfatter personbiler som skattyter erverver etter at lovendringen trer i kraft. Verdien av personbiler som skattyter eier på ikrafttredelsestidspunktet, avskrives som i dag samlet med sats på 20 pst. Utvalget antar at en forskjell på fem prosentpoeng ikke vil skape alt for store tilpasninger, men ber Finansdepartementet vurdere eventuelle effekter av en slik endring, herunder forholdet til avgiftsreglene.

Maskiner, utstyr mv.

SSBs undersøkelse viser at det er stor spredning i den forventede levetiden til driftsmidler i gruppen. Levetiden varierer også noe mellom næringer. Gjennomsnittlig levetid i bergverk og industri oppgis til om lag 10 år for maskiner og utstyr og 7,2 år for redskap, instrumenter og inventar. Dette tilsvarer en saldoavskrivning på hhv. 18 pst. og 26 pst.

SSB har også beregnet økonomisk verdifall basert på oppgitte anskaffelsesverdier og salgs- /utrangeringsverdier i en egen utvalgsundersøkelse. SSB beregner depresieringsraten for maskiner og utstyr til bergverk og industri til i overkant av 20 pst., mens estimert depresieringsrate for redskaper, instrumenter og inventar er på om lag 25 pst. Anslaget gjelder reelt verdifall, og tilsier en noe lavere avskrivningssats nominelt. Anslag fra internasjonale studier indikerer en lengre økonomisk levetid enn SSBs anslag (tilsvarer en saldoavskrivning på mellom 9 og 19 pst.). Europakommisjonen legger til grunn en reell depresieringsrate på 17,5 pst. for maskiner mv. ved beregning av effektive skattesatser(ZEW 2013).

Det kan se ut til at observasjoner for driftsmidler med en levetid under 3 år har påvirket resultatet i SSBs undersøkelse noe. Dette gjelder særlig for redskaper mv., der gjennomsnittlig levetid må antas å være noe høyere enn oppgitt levetid på 7,2 år. Gitt at kravet til varig driftsmiddel videreføres, bør disse observasjonene holdes utenfor ved vurdering av avskrivningssatsen, jf. avsnitt 10.4.5.1.

Sammenligningen av regnskapsmessig og skattemessig balanse basert på 2012-tall viser at den regnskapsmessige balansen i 2012 for saldogruppe d var marginalt høyere (7,5 pst.) enn den skattemessige. Dette indikerer at fram til 2012 har skattemessige avskrivninger vært større enn de regnskapsmessige.

Avskrivningssatsen for saldogruppe d skal gjenspeile gjennomsnittlig økonomisk verdifall for en bred gruppe av driftsmidler. Innenfor gruppen vil det være mange driftsmidler som har kortere levetid, men også mange driftsmidler som har lengre levetid. Utvalget mener hensynet til enkelhet og forutsigbarhet tilsier at saldogruppe d ikke splittes ytterligere opp. Det vil også være vanskelig å finne en hensiktsmessig avgrensing mellom eksempelvis maskiner og redskap.

Utvalget mener at det er indikasjoner på at avskrivningssatsen i saldogruppe d burde vært lavere. Det er imidlertid usikkerhet knyttet til anslagene og utvalget vil av hensyn til forutsigbarhet ikke foreslå en endring i avskrivningssatsen på 20 pst. (med unntak av personbiler). Utvalget foreslår imidlertid å oppheve adgangen til startavskrivning på 10 pst. for driftsmidler som nevnt i saldogruppe d. Innføringen av startavskrivningene var ikke begrunnet ut fra informasjon om økonomisk levetid på driftsmidler i gruppen. Det er heller ikke holdepunkter for at verdifallet skulle være så mye høyere det første året at det er grunnlag for en egen startavskrivning.

10.4.5.5 Saldogruppe E (skip, rigger mv.)

Saldogruppe e omfatter skip, fiske- og fangstfartøy, flytedokker, rigger mv. Gjeldende avskrivningssats er på 14 pst. Dette tilsvarer en økonomisk levetid på om lag 13 år. I vurderingen i Ot.prp. nr. 1 (2000–2001) ble det påpekt at empirien indikerte at det faktiske verdifallet var godt under 10 pst. Den høyere avskrivningssatsen var opprinnelig begrunnet med utgangspunkt i skipsfartens internasjonale karakter, jf. Ot.prp. nr. 35 (1990-91). Etter dette har Norge innført særlig gunstige skatteregler (tonnasjeavgift) for skip i utenriksfart.

En stor del av investeringen i en båt består av utstyr som avskrives med en høyere sats enn selve skroget. Etter ligningspraksis kan skattyter for eksempel kreve fordeling av kostpris på hhv. fiskefartøy (saldogruppe e) og teknisk/elektronisk utstyr (saldogruppe d). Teknisk/elektronisk utstyr er eksempelvis kraftblokk, fiskepumpe, ekkolodd, radar og navigasjonsutstyr. Verdifallet på denne delen av investeringen er derfor ikke relevant for avskrivningssatsen på selve båten.

I SSBs undersøkelse oppgis gjennomsnittlig økonomisk levetid på båter til 19,5 år, noe som tilsvarer en avskrivingssats på om lag 9 pst. De internasjonale studiene som SSB refererer til i sin rapport, har ikke anslag for økonomisk levetid for skip. Hulten og Wykoff (1981) anslo depresieringsraten for skip og båter til 7,5 pst.

Sammenligningen av regnskapsmessig og skattemessig balanse basert på 2012-tall viser at den samlede regnskapsmessige verdien for saldogruppe e var over 27 pst. høyere enn den skattemessige verdien. Dette er når rederier som kun betaler tonnasjeavgift, er holdt utenfor. Det bygger opp under at avskrivningssatsen i saldogruppe e i dag er for høy.

Utvalget viser til at avskrivningssatsene bør være i tråd med faktisk verdifall. Avskrivningssystemet bør ikke brukes for å stimulere enkeltnæringer. Etter utvalgets syn bør avskrivningssatsen for saldogruppe e reduseres. Utvalget foreslår at satsen reduseres fra 14 pst. til 10 pst.

10.4.5.6 Saldogruppe F (fly, helikopter)

Gjeldende avskrivningssats er på 12 pst. Dette tilsvarer en økonomisk levetid på om lag 15 år. I SSBs undersøkelse oppgis antatt levetid til om lag 16 år. Det er kun fire respondenter i utvalget, men svarene varierer lite. Nomura og Momose (2008) anslår ifølge SSBs rapport en reell depresieringsrate på om lag 15 pst. for fly og helikopter, mens Hulten og Wykoff (1981) anslår 7,5 pst. Sammenligningen av regnskapsmessig og skattemessig balanse basert på 2012-tall viser at den samlede regnskapsmessige verdien for saldogruppe f var over 32 pst. høyere enn den skattemessige verdien.Det kan tilsi at den skattemessige avskrivningssatsen ligger noe høyt.

Utvalget foreslår etter en samlet vurdering likevel ikke endringer i avskrivningssatsen i saldogruppe f.

10.4.5.7 Saldogruppe G (anlegg for overføring og distribusjon av elektrisk kraft mv.)

Saldogruppe g omfatter anlegg for overføring og distribusjon av elektrisk kraft og elektroteknisk utrustning i kraftforetak eller lignende driftsmidler i annen virksomhet. Gjeldende avskrivningssats er på 5 pst. Det tilsvarer en økonomisk levetid på om lag 32-33 år. Denne saldogruppen ble opprettet som et resultat av vurderingen i budsjettet 2002, ved at disse driftsmidlene ble skilt ut fra saldogruppe h (bygg og anlegg, hoteller mv.) som da hadde en sats på 2 pst. (4 pst. for driftsbygninger i landbruket). Denne satsen hadde blitt redusert fra 5 pst. året før. Finansdepartementet mente at 5 pst. var mer i tråd med det faktiske økonomiske verdifallet.

I SSBs undersøkelse oppgir respondentene en gjennomsnittlig levealder på driftsmidler i gruppe g på om lag 34 år. Det tilsvarer en avskrivningssats på om lag 5 pst. Det store avviket mellom regnskapsmessig og skattemessig balanse antas å skyldes forskjeller i gruppering av driftsmidler.

Utvalget foreslår ingen endringer i avskrivningssatsen i saldogruppe g.

10.4.5.8 Saldogruppe H (bygg og anlegg, hoteller mv.)

Saldogruppe h omfatter blant annet lagerbygg og produksjonsanlegg, utleiehytter, hoteller, losjihus og bevertningssteder mv. Gjeldende sats er 4 pst. (6 pst. for husdyrbygg i landbruket). Dette tilsier en økonomisk levetid på mellom 35 og 40 år (26-28 år). Den generelle avskrivningssatsen i saldogruppe h ble økt med 2 prosentpoeng som resultat av vurderingen i budsjettet for 2002. Begrunnelsen var at empiriske undersøkelser tydet på at det økonomiske verdifallet var i størrelsesorden 4 pst. Bygg og anlegg med en forventet brukstid på ikke mer enn 20 år kan avskrives med inntil 10 pst.

Fra 2009 ble tekniske installasjoner i bygg flyttet fra saldogruppe h til en ny saldogruppe j. Det ble antatt at slike installasjoner hadde et høyere verdifall enn øvrige bygningsmessige konstruksjoner. I denne sammenhengen ble det vurdert om det faktiske verdifallet på de resterende driftsmidlene i saldogruppe h burde endres. Hvis en tar utgangspunkt i at den tidligere satsen på 4 pst. om lag tilsvarte faktisk verdifall for alle driftsmidlene i gruppen i gjennomsnitt, inkl. tekniske installasjoner, blir satsen for høy når de driftsmidlene med kortest levetid er tatt ut av gruppen. Samtidig medførte endringen at det ikke lenger er mulig å utgiftsføre reinvesteringer i faste tekniske installasjoner direkte. Usikkerhet om faktisk verdifall og hensynet til stabile skatteregler gjorde imidlertid at Finansdepartementet ikke foreslo endringer.

I SSBs undersøkelse er forventet økonomisk levetid oppgitt til 60,4 år for hoteller, losjihus og bevertningssteder, 28,4 år for «andre bygg» og til 15,3 år for anlegg. Dette tilsvarer avskrivningssatser på hhv. 2 pst., 6 pst. og 12 pst. Et problem med disse anslagene er at det er uklart om respondentene i tilstrekkelig grad har tatt hensyn til skillet mellom bygg og tekniske installasjoner ved fastsetting av forventet levetid. Internasjonale anslag på depresieringsrater for bygg varierer mellom 2 pst. og 7 pst. Også her er det problematisk at en ikke vet i hvor stor grad tekniske installasjoner inngår i anslaget og hva respondentene har lagt i forventet levetid. Når anslagene skal brukes til å evaluere avskrivningssystemet, er det også uheldig at anlegg med en levetid under 20 år inngår i anslaget. Det gir dårlig grunnlag for å si hva den økonomiske levetiden til øvrige anlegg er, og tilsier isolert sett at den økonomiske levetiden for de resterende driftsmidlene undervurderes.

Boliger avskrives normalt ikke. Bakgrunnen er at verdiforringelsen av bolig anses liten ved forsvarlig vedlikehold. Løpende vedlikehold av boliger som inngår i næringsvirksomhet er fradragsberettiget. Tekniske installasjoner inkluderer elektrisk anlegg, heisanlegg, sanitæranlegg, kjøkken, ventilasjonsanlegg mv., og antas å utgjøre en relativt stor andel av verdiene i boliger, kontorbygg mv. Når både tekniske installasjoner og vedlikehold fradragsføres separat, skal avskrivningssatsen på bygg gjenspeile det økonomiske verdifallet på selve bygningskroppen. Ut ifra en slik tilnærming vil bygg som ikke har behov for utskifting, heller ikke falle i verdi. Dersom et bygg på et tidspunkt skulle bli revet fordi bygget ikke lenger lønner seg å ha i næringsvirksomhet, vil verdifallet komme langt ut i tid. Dette kan tale for en svært lav avskrivningssats eller ingen avskrivning på selve bygningskroppen.

Utvalget foreslår å senke avskrivningssatsen for hoteller, losjihus og bevertningssteder fra 4 pst. til 2 pst., dvs. tilsvarende avskrivningssatsen for forretningsbygg. Utvalget legger til grunn at endringen kan gjennomføres ved å flytte hoteller, losjihus og bevertningssteder fra saldogruppe h til saldogruppe i.

Utvalget viser for øvrig til at hvert driftsmiddel som avskrives i saldogruppe h, føres på egen saldo, jf. skatteloven § 14-41 fjerde ledd. Finansdepartementet bør utrede eventuelle problemstillinger som kan oppstå ved flytting av driftsmidler fra saldogruppe h til gruppe i. Blant annet må Finansdepartementet vurdere om det er behov for en nærmere regulering av grensen mellom bygg som avskrives i saldogruppe h og andre bygninger mv. som avskrives i saldogruppe i.

Husdyrbygg i landbruket

Fra 2012 ble det innført en forhøyet sats for avskrivning for husdyrbygg (6 pst. sammenlignet med 4 pst. for saldogruppen for øvrig.) I Prop. 1 LS (2011–2012) ble forslaget begrunnet på følgende måte: «økningen er ikke begrunnet med en faglig gjennomgang, men er et tiltak for å øke produktivitet og lønnsomhet i landbruket.» Utvalget viser til at skattemessige avskrivninger bør være i tråd med økonomisk verdifall. Avskrivninger er et lite egnet virkemiddel for å ivareta politiske målsettinger i landbrukspolitikken. Utvalget foreslår at husdyrbygg i landbruket avskrives på linje med øvrige næringsbygg, og at satsen derfor settes ned fra 6 pst. til 4 pst.

Anlegg med brukstid under 20 år

Finansdepartementet har tidligere uttalt at det med anlegg særlig menes faste innretninger som er forutsatt utnyttet der de er plassert. Dette er innretninger som ikke kan karakteriseres som bygninger, men som i en virksomhet vil kunne ha samme funkjson ved at anlegget skaper forutsetning for anvendelse av rørlige driftsmidler, som står for selve produksjonen. Det kan oppstå spørsmål om en investering skattemessig skal anses som ett eller flere driftsmidler, og hvilken avskrivningsgruppe de aktuelle driftsmidlene skal henføres til. Eksempelvis har det vært flere rettssaker om den skattemessige behandlingen av «produksjonsinnretninger», dvs. driftsmidler i skjæringspunktet mellom saldogruppe d (løsøre, dvs. «maskiner») og saldogruppe h (faste innretninger, dvs. «bygg og anlegg»). I vurderingen av hva som skal anses som ett driftsmiddel er det i lignings- og rettspraksis lagt til grunn en konkret helhetsvurdering, der sentrale kriterier er hva som funksjonelt og fysisk utgjør en enhet, se blant annet prinsipputtalelse av 27. juni 2014 fra Skattedirektoratet. Videre er fysisk beskaffenhet og verdiforringelse sentrale momenter for saldogruppeplasseringen. Et anlegg kan vurderes å ha lengre levetid enn levetiden på de enkelte komponentene i anlegget. Dermed kan vurderingen av hva som utgjør ett driftsmiddel ha betydning for hvilken sats anlegget (eller komponentene) skal avskrives med. På den annen side kan komponenter som utgjør en del av et driftsmiddel, fradragsføres direkte ved utskifting.

Den store forskjellen i avskrivningssats mellom saldogruppe d og h gjør at innplasseringen av disse investeringene får stor betydning for nåverdien av investeringen. I statsbudsjettet for 2012 avviste imidlertid Finansdepartementet å skille ut «produksjonsinnretninger» i en egen saldogruppe, se Prop. 1 LS (2011–2012) kapittel 17. Departementet mente at en slik definisjon var problematisk fordi den er svært vid; den legger kun vekt på funksjon og tar ikke hensyn til driftsmidlenes ulike levetid eller om driftsmidlene har mer til felles med løsøre eller fast eiendom. I stedet ble det vedtatt en høyere avskrivningssats på 10 pst. for anlegg med en brukstid på ikke over 20 år fra det er nytt, jf. skatteloven § 14-43 annet ledd. Utvalget legger til grunn at det med brukstid menes forventet økonomisk levetid. Videre ble det foretatt en presisering av anleggsbegrepet i skatteloven § 14-41 bokstav h.

Utvalget ser at det kan være vanskelig å vurdere hvorvidt en investering skal anses som ett eller flere driftsmidler. Det kan også være utfordrende å anslå sannsynlig brukstid for enkelte anlegg. Det kan medføre en for lav avskrivningssats for en del anlegg som har karakter av å være produksjonsenheter og som jevnt over har kortere forventet økonomisk levetid enn andre driftsmidler i gruppen. Samtidig mener utvalget at innføring av en ny saldogruppe for «produksjonsinnretninger» el. vil skape større praktiske utfordringer og nye avgrensningsproblemer. Det er heller ikke gitt at en ny saldogruppe vil være mer i samsvar med levetiden for en uensartet gruppe med driftsmidler.

En forventet økonomisk levetid på 20 år tilsier en saldoavskrivningssats på 8-9 pst. Oversikten fra SSB indikerer at anlegg generelt har en forventet levetid mellom 10 og 20 år, og i gjennomsnitt på drøyt 15 år, som tilsvarer en saldoavskrivningssats på ca. 12 pst. Siden SSBs undersøkelse gjelder alle anlegg, må en anta at anlegg med brukstid under 20 år i gjennomsnitt har en forventet levetid som er kortere enn 15 år. Undersøkelsen tilsier dermed at dagens sats er noe lav.

Utvalget har vurdert om satsen bør økes eller om grensen på 20 år bør heves noe slik at det blir større samsvar mellom forventet økonomisk levetid for gruppen samlet og avskrivningssatsen. Utvalget vil peke på at dagens terskel på 20 år gir en betydelig forskjell i avskrivningssatsene mellom driftsmidler som faller på hver sin side av denne grensen, og at en økning av avskrivningssatsen for anlegg med kort levetid vil forsterke denne spenningen. Utvalget vil heller tilrå å heve grensen på 20 år til 25 eller 30 år. Hvor denne grensen settes bør ikke minst bero på hvordan forventet levetid fordeler seg på ulike anlegg. Av administrative grunner bør en unngå å trekke grensen slik at krevende skjønnsvurderinger om forventet levetid må foretas for mange og store anlegg. Utvalget vil derfor tilrå at departementet kartlegger nærmere hva som er en praktisk, håndterbar grense, når en har fått mer erfaring med dette unntaket i saldogruppe h. Regler basert på en vurdering av forventet økonomisk levetid kan være krevende å implementere fordi det alltid vil være noe usikkerhet knyttet til hvor lenge det enkelte anlegget vil kunne være økonomisk lønnsomt i drift. En må imidlertid kunne anta at anlegget minst vil ha en forventet brukstid som tilsvarer selskapets investeringshorisont ved anskaffelse. Det er også grunn til å se hen til levetid på øvrige anlegg av tilsvarende karakter.

10.4.5.9 Saldogruppe I (forretningsbygg)

Med forretningsbygg menes bygg som benyttes hovedsakelig til kontorer, salgsvirksomhet og tjenesteyting med unntak av overnattings- og serveringsvirksomhet. Gjeldende sats er 2 pst. Dette tilsier en økonomisk levetid på mellom 60 og 70 år. I vurderingen i budsjettet 2002 ble dette antatt å være i godt samsvar med faktisk verdifall, jf. empiriske undersøkelser.

Satsen i denne avskrivningsgruppen ble vurdert i forbindelse med opprettelsen av en ny saldogruppe for tekniske installasjoner, men det ble ikke foreslått endringer. I SSBs undersøkelse oppgis gjennomsnittlig forventet levetid for forretningsbygg til om lag 60 år. Dette tilsvarer en avskrivningssats på 2 pst. Sammenligningen av regnskapsmessig og skattemessig balanse gir lite informasjon om den regnskapsmessige verdien da det ser ut til at utskilling av tekniske installasjoner i regnskapet ikke har fulgt den skattemessige praksisen.

Utvalget viser til vurderingen under saldogruppe h. Når vedlikeholdskostnader kan utgiftsføres direkte og tekniske installasjoner avskrives særskilt, mener utvalget at forretningsbygg med forsvarlig vedlikehold vil ha et begrenset verdifall. Imidlertid vil nye tekniske og kommersielle krav til bygninger kunne medføre at også forretningsbygg blir utrangert (tape sin økonomiske verdi) raskere enn normalt verdifall som følge av slit og elde tilsier. Utvalget foreslår derfor at forretningsbygg fortsatt skal avskrives med sats på 2 pst.

10.4.5.10 Saldogruppe J (tekniske installasjoner i forretningsbygg og andre næringsbygg)

Faste tekniske installasjoner som varmeanlegg, kjøle- og fryseanlegg, elektrisk anlegg, sanitæranlegg, heisanlegg og lignende ble inntil 2008 avskrevet under ett med bygningen med en sats på 2 pst. for forretningsbygg og 4 pst. for øvrige bygg. Fra og med 2009 ble disse driftsmidlene skilt ut i en egen saldogruppe og avskrives nå med en sats på 10 pst. Dette tilsvarer en økonomisk levetid på om lag 17–18 år.

Det er betydelig usikkerhet knyttet til det faktiske verdifallet for tekniske installasjoner. I en rapport utarbeidet på oppdrag fra Foreningen Næringseiendom antyder Multiconsult at faste tekniske installasjoner har en teknisk levetid på 20 år i gjennomsnitt, men at den funksjonelle og den økonomiske levetiden kan være noe kortere. Finansdepartementet antok at en avskrivningssats på 10 pst. ville være en god tilnærming, gitt den betydelige usikkerheten som eksisterer.

I SSBs undersøkelse ble faste tekniske installasjoner oppgitt å ha en forventet levetid på om lag 17 år. Dette tilsvarer en avskrivningssats på 11 pst.

Et hovedformål med innføringen av den nye saldogruppen for faste tekniske installasjoner var ifølge Ot.prp. nr. 1 (2008–2009) å gjøre det skattemessig nøytralt å investere i faste tekniske installasjoner, uavhengig av om utskiftingen innebar en oppgradering eller ikke. Tidligere ble investeringer i tekniske installasjoner aktivert og avskrevet sammen med bygget dersom de medførte standardheving, mens de kunne utgiftsføres direkte dersom de ikke innebar standardheving. Departementet la til grunn at en overgang til mer energieffektive installasjoner ofte kunne innebære en standardheving, og dermed måtte aktiveres og avskrives sammen med bygget. Utvalget har ikke undersøkt om det å skille ut tekniske installasjoner som egen saldogruppe har bidratt til at flere energieffektive løsninger er blitt realisert. Avskrivningssaten bør være i tråd med økonomisk verdifall slik at riktig økonomisk overskudd kommer til beskatning. Avskrivningssystemet er ikke egnet til å ivareta øvrige politiske målsettinger, slik som miljøtiltak.

Etter utvalgets vurdering er dagens avskrivningssats for faste tekniske installasjoner i stor grad i samsvar med det faktiske økonomiske verdifallet og det foreslås derfor ingen endringer i denne satsen.

10.4.6 Avskrivning av immaterielle eiendeler

Andre immaterielle driftsmidler enn ervervet forretningsverdi (goodwill), jf. avsnitt 10.4.5.2, avskrives ikke etter saldoreglene. Immaterielle driftsmidler omfatter i utgangspunktet alle formuesobjekter av ikke-fysisk art, og dekker en vidtrekkende og uensartet gruppe eiendeler. Gruppen inkluderer blant annet patenter, navnerettigheter, konsesjoner, dataprogrammer, klimakvoter osv. Også ulike finansobjekter, som penger, fordringer og selskapsandeler omfattes i utgangspunktet av begrepet immaterielle driftsmidler. Finansobjekter behandles ikke nedenfor.

Immaterielle driftsmidler som er formelt tidsbegrenset, kan etter gjeldende regler avskrives lineært med like store beløp over driftsmidlets levetid. Det samme gjelder hvis skattyter kan godtgjøre at driftsmidlet har en begrenset økonomisk levetid. For øvrig kan immaterielle driftsmidler som hovedregel bare avskrives dersom skattyter kan sannsynliggjøre at verdifallet er åpenbart sett i forhold til inngangsverdien. Spørsmålet om det kan avskrives, og avskrivningens størrelse, må normalt vurderes for hvert år. Mindre verdifall over flere år kan gi grunnlag for avskrivning når det samlede verdifallet er blitt av en viss størrelse («åpenbart»).

Utvalget viser til at immaterielle driftsmidler er en heterogen gruppe som omfatter ulike formuesobjekter som kan ha svært varierende levetid. Levetiden på et patent eller et dataprogram vil for eksempel i stor grad avhenge av om det kommer nye løsninger på det aktuelle området. Dersom driftsmidlet skal avskrives i tråd med økonomisk verdifall, er det dermed lite hensiktsmessig å plassere immaterielle driftsmidler i én saldogruppe med felles avskrivningssats. Det gjelder selv om kategorien immaterielle driftsmidler deles opp i flere undergrupper, som tidsbegrensede rettigheter, patenter mv. Det foreligger også lite empiri når det gjelder verdiforringelse av ulike typer immaterielle formuesobjekter. Utvalget mener at gjeldende avskrivningsregler for immaterielle driftsmidler, som innebærer at driftsmidlet kan avskrives når det foreligger åpenbart verdifall eller lineært over levetiden for tidsbegrensede driftsmidler, i hovedsak gir en korrekt skattemessig avskrivningsprofil. Utvalget foreslår ingen endringer av gjeldende avskrivningsregler for slike immaterielle driftsmidler.

10.4.7 Avskrivninger i produksjon av vannkraft

Særlige driftsmidler som benyttes i produksjon av vannkraft avskrives lineært etter særlige regler i skattelovens § 18-6. Dammer, tunneler, rørgater og kraftstasjoner avskrives over 67 år med 1,5 pst. årlig. Maskinteknisk utrustning i kraftstasjon, generatorer, rør, foringer, luker, rister, etc. avskrives lineært over 40 år. Øvrige driftsmidler vil følge de ordinære saldoavskrivningene. Blant annet vil elektroteknisk utrusting avskrives i saldogruppe g med 5 pst. avskrivning, jf. punkt 10.4.4.7.

I SSBs undersøkelse oppgis gjennomsnittlig levetid til 66 år (median 71 år) for dammer, tunneler og rørgater og til 34,7 år (median 40 år) for maskinteknisk utrustning.