8 Begrensning av rentefradraget

8.1 Innledning

Finansieringskostnader er fradragsberettiget i selskapet ved gjeldsfinansiering (renter), men ikke ved egenkapitalfinansiering (utbytter). At gjeldsrenter er fradragsberettiget, er gjerne begrunnet ut fra at de er en betalbar kostnad for selskapet, i motsetning til investors kostnad ved å binde egenkapital.

I kapittel 4 drøftet utvalget virkningene av den skattemessige forskjellsbehandlingen av gjeld og egenkapital på selskapets hånd. Gjeldsfavoriseringen gir isolert sett insentiv til økt gjeldsgrad. For norske eiere av norske selskap vil favoriseringen delvis motvirkes gjennom en motsvarende favorisering av egenkapital på eiers hånd (renteinntekter er skattepliktige fra første krone, mens eierinntekter innenfor skjermingsfradraget er skattefrie).

I kapittel 5 drøftet utvalget mulige skattemodeller for likebehandling av gjeld og egenkapital. De to mest konsekvente modellene for likebehandling er ACE og CBIT. Begge modellene reiser imidlertid flere problemstillinger, særlig knyttet til integreringen av selskapsskatten i personbeskatningen. ACE-modellen er gjennomførbar, men krever betydelige endringer i skattesystemet. Utvalget foreslo derfor i stedet å videreføre en ordinær selskapsskatt med fradrag for gjeldsrenter, men å sette ned satsen.

Utvalgets forslag om å redusere selskapsskattesatsen vil redusere gjeldsfavoriseringen på selskapets hånd og lønnsomheten av overskuddsflytting. Flernasjonale konsern vil imidlertid fortsatt kunne redusere sin samlede skattebelastning ved å finansiere norske konsernselskap med gjeld. Rentekostnadene reduserer skattbart overskudd i Norge, mens renteinntektene kanaliseres til land med lav eller ingen skatt på renteinntekter. Slik tilpasning vil øke konsernets samlede overskudd etter skatt, jf. avsnitt 4.5. Overskuddsflytting kan også skje i foretak som står i interessefellesskap med innretninger i et annet skatteregime innad i Norge. For eksempel kan skattbart overskudd i kommunalt eide selskap reduseres gjennom lån fra kommuner som ikke betaler skatt på renteinntektene.

Armlengdeprinsippet og skatteloven § 13-1 tilsier at lån mellom nærstående skal gis til samme betingelser som mellom uavhengige långivere, jf. nærmere omtale av armlengdeprinsippet i avsnitt 7.2. Armlengdeprinsippet er imidlertid vanskelig å anvende på låneforhold, og forutsetter konkrete vurderinger i det enkelte tilfellet som er svært ressurskrevende. Allerede på 1990-tallet hadde derfor flertallet av OECD-landene innført sjablongregler for å motvirke skatteplanlegging gjennom rentefradrag. Sverige, Danmark og Finland har også slike sjablongregler.

Norge innførte med virkning fra inntektsåret 2014 en sjablongregel for begrensning av rentefradrag mellom nærstående. Regelen begrenser fradrag for rentekostnader til nærstående (interne renter) når totale rentekostnader overstiger 30 pst. av selskapets skattemessige resultat før renter og avskrivninger (skattemessig tilnærming til regnskapsbegrepet EBITDA – resultat før renter, skatt og avskrivninger). Den norske regelen er nærmere omtalt i kapittel 2.

Rentebegrensningsregler mot overskuddsflytting er et tema i BEPS-prosjektet, jf. kapittel 4 og kapittel 7. Det forventes at OECD vil legge fram en rapport med anbefalinger til utforming av nasjonale rentebegrensningsregler høsten 2015.

Utvalgets flertallmener at det fortsatt er behov for en fradragsbegrensning mot overskuddsflytting. Når landene rundt oss har slike regler, er det dessuten en særlig fare for at Norge, uten en fradragsbegrensning, vil bli utsatt for skatteplanlegging gjennom rentefradrag.

I avsnitt 8.2 vurderer utvalgets flertall ulike modeller for å begrense fradraget for renter. I utformingen av en begrensningsregel har flertallet særlig sett på regler mot overskuddsflytting som er innført i andre land og som diskuteres internasjonalt. Utvalgets flertall foreslår å videreføre en resultatbasert regel.

Gjeldende regel i Norge begrenser bare fradrag for renter på lån fra nærstående, dvs. interne renter. Som flertallet peker på i avsnitt 8.3, kan imidlertid overskuddsflytting innad i et interessefellesskap også skje gjennom renter betalt til en ekstern, uavhengig part (eksterne renter).

I avsnitt 8.4 vurderer utvalgets flertall øvrige endringer i gjeldende regel. Etter gjeldende regel avskjæres rentekostnader som overstiger 30 pst. av alminnelig inntekt (skattemessig resultat) før rentekostnader og avskrivninger (tilnærmet EBITDA). Dette inntektsgrunnlaget kan gi et godt uttrykk for selskapets gjeldsbetjeningsevne og dermed om selskapet kunne fått det samme lånet i markedet dersom det var frittstående. En rentebegrensning basert på EBITDA er imidlertid ikke nøytral mellom investeringer i driftsmidler som har ulike avskrivningssatser. Utvalgets flertall foreslår derfor å basere rentebegrensningen på alminnelig inntekt etter avskrivninger, men før rentekostnader (tilnærmet EBIT).

Utvalgets flertall foreslår at fradragsrammen settes til 45 pst. av EBIT. Ved valg av ramme har flertallet lagt vekt på at fradragsbegrensningen skal begrense en større andel av rentefradragene som stammer fra overskuddsflytting. Dette vil samtidig innebære at en del selskap som ikke driver, eller har mulighet til, overskuddsflytting også vil få reduserte rentefradrag. Selskapsskatten kan imidlertid motivere til økt gjeldsgrad generelt, også for selskap som ikke har muligheter til å utøve overskuddsflytting. En strammere fradragsbegrensning vil redusere dette insentivet noe. Utvalgets flertall mener derfor at det er viktigere å få en fradragsbegrensning som er effektiv mot overskuddsflytting enn å skjerme enkelte høyt belånte selskap.

Dagens begrensningsregel har et terskelbeløp på 5 mill. kroner. Et terskelbeløp gir muligheter for tilpasninger. For å redusere de administrative byrdene noe, foreslås det likevel et terskelbeløp for å anvende rentebegrensningsregelen på 1 mill. kroner i netto rentekostnader. Dette er tilstrekkelig til å unnta et stort antall selskap fra regelens virkeområde.

Samlet sett medfører de foreslåtte endringene i begrensningsregelen en betydelig innstramming sammenlignet med dagens regel.

Utvalgets medlem Aleksander Grydelandanbefaler at dagens resultatbaserte sjablongregel oppheves. Dette medlem er prinsipielt sett enig i at sjablongmessig rentefradragsbegrensning kan være hensiktsmessig som en skjønnsmessig operasjonalisering av armlengdeprinsippet. Den nåværende resultatbaserte sjablongregelen har imidlertid en rekke negative konsekvenser. Dette medlem kan heller ikke helt se hvordan man kan utforme en alternativ sjablongregel på dette området på en hensiktsmessig måte. Armlengdeprinsippet, med de presiseringer som gjøres som ledd i BEPS-prosjektet, bør derfor være tilstrekkelig for å motvirke overskuddsflytting.

8.2 Hovedmodeller for fradragsbegrensning mot overskuddsflytting

8.2.1 Innledning

Forskjellsbehandlingen av gjeld og egenkapital på selskapets hånd kan generelt gi motiver til økt gjeldsandel. For et foretak eller en kapitaleier som har virksomhet i flere skattregimer, vil imidlertid forskjellsbehandlingen gi et ytterligere insentiv til gjeldsfinansiering. Dette skyldes at foretaket kan utnytte asymmetrien i beskatning av inntekter og utgifter mellom land ved å låne penger mellom selskapene. Siden eier i prinsippet låner penger til seg selv, påløper det ikke ekstra kostnader ved økt gjeldsfinansiering. Denne særlige utfordringen ved grensekryssende lån mellom selskap med samme eier reguleres i utgangspunktet gjennom armlengdeprinsippet, som tilsier at lån mellom nærstående skal gis til samme vilkår som mellom uavhengige parter. Overskuddsflytting er ikke begrenset til flernasjonale konsern, men gjelder alle interessefellesskap som virker i flere skatteregimer.

I kapittel 4 viste utvalget hvordan dagens anvendelse av armlengdeprinsippet på låneforhold innebærer at flernasjonale konsern lovlig kan flytte overskudd fra høyskatteland til lavskatteland. Fordi skattemyndighetene i en armlengdevurdering av låneforhold tar utgangspunkt i uavhengige selskaps gjeldsopptak og rentevilkår, oppstår potensielt to effekter som bidrar til å gi konsernselskap en skattemessig fordel framfor uavhengige selskap:

I en armlengdevurdering av hvorvidt et selskap er tynt kapitalisert (har kunstig lav egenkapital), er det sentralt om selskapet kunne tatt opp et tilsvarende lån dersom det var et frittstående selskap (lånekapasitet). Det enkelte konsernselskapet vil dermed kunne få fradrag basert på sin lånekapasitet i stedet for en andel av konsernets samlede faktiske rentekostnader. Et konsern vil normalt ha lavere gjeldsgrad enn det konsernet maksimalt kunne ha fått i markedet. Denne differansen, samt hvordan gjelden allokeres mellom de ulike konsernselskapene, gir konsernet et spillerom for å redusere sin samlede skattebelastning. Ved å øke gjeldsgraden i selskap som opererer i land med relativt høy skattesats, kan konsernet redusere sin samlede skattebelastning uten økte kostnader for konsernet som helhet. Dette kan gjøres både gjennom å forskyve ekstern gjeld fra lavskatteland til høyskatteland, og gjennom å øke den samlede gjeldsbelastningen ved å omdanne egenkapital til intern gjeld. Konsernet må imidlertid ta hensyn til at gjeldsnivået og rentebetalingene i det enkelte selskap er innenfor det som kan betraktes å være tillatt innenfor en armlengdetilnærming.

Lån i et konsernselskap skal gis til samme rentesats og vilkår som ville vært satt mellom uavhengige parter. Prisen på gjeld fra uavhengige reflekterer långivers forventede kostnader, herunder blant annet risiko for mislighold og konkurs. Innad i et konsern vil det imidlertid ikke være en slik forskjell mellom gjeld og egenkapital, da konsernet uansett har hele risikoen. I tilfellet hvor lånet går mellom heleide selskap låner konsernet i prinsippet penger til seg selv. At et selskap får fradrag for markedsmessige lånerenter på interne låneforhold, innebærer at det kan få fradrag for en kostnad som ikke nødvendigvis er reell for konsernet sett under ett.

Den samlede konsekvensen av disse to effektene kan være at summen av fradragsførte rentekostnader i et konsern overstiger konsernets samlede rentekostnader til eksterne parter.

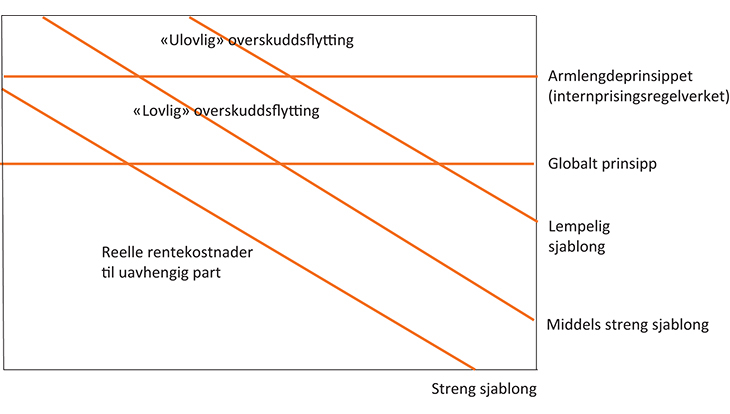

Figur 8.1 Illustrasjon av effekten av ulike begrensninger på rentefradraget

Kilde: Utvalget.

Figur 8.1 illustrerer hvordan ulike begrensninger i rentefradraget kan slå ut for selskap med rentekostnader.

Rentekostnader som fradragsføres i norske selskap vil dels bestå av reelle lånerenter til uavhengige långivere, for eksempel renter på banklån. Disse rentekostnadene reflekterer selskapenes faktiske kostnader ved lånefinansiering og er fradragsberettigede i en standard selskapsskatt, som den norske selskapsskatten. I tillegg kan selskap som inngår i et flernasjonalt konsern ha mulighet til å fradragsføre rentekostnader som ikke reflekterer reelle kostnader hvis man vurderer konsernet samlet, jf. punktene over. Overskuddsflytting er den delen av fradraget som er påvirket av at selskapet er i et interessefellesskap med en eier, selskap eller enhet i et annet skatteregime.

Fradrag for lånekostnader i flernasjonale selskap reguleres av armlengdeprinsippet i internprisingsregelverket. Etter disse reglene kan fradraget for renter reduseres dersom interessefellesskapet har medført at rentefradraget er høyere enn det ville ha vært uten interessefellesskapet. Det vil typisk være tilfelle dersom rentesatsen er satt høyere enn det som er markedsmessig eller at gjeldsgraden er høyere enn det selskapet ville oppnådd fra en uavhengig långiver. Det er imidlertid vanskelig å avgjøre om inntekten er redusert som følge av disse to forholdene, og det gjør det krevende for skattemyndighetene å sette ligningen til side ved høy rentebelastning. Det antas derfor at det også blir fradragsført en del rentekostnader som bryter med armlengdeprinsippet. Dette er den «ulovlige» delen overskuddsflyttingen i figur 8.1.

Ulike sjablongregler for fradragsbegrensning vil slå forskjellig ut for de ulike gruppene av fradrag. I figur 8.1 illustreres ulike begrensninger. Renter som ligger over og til høyre for linjene er ikke fradragsberettigede.

Fradrag basert på globalt gjeldsopptak

En fradragsbegrensning basert på et globalt prinsipp tar hensyn til hele konsernets gjeld, for eksempel ved at det enkelte konsernselskap får fradrag for en andel av konsernets samlede rentekostnader. Dette vil i prinsippet kunne eliminere alle muligheter for overskuddsflytting gjennom gjeldsforskyvning og kunstig høye renter på interne lån. Hvis alle land praktiserte et globalt prinsipp, ville flernasjonale konsern kun få fradrag for konsernets reelle rentekostnader til uavhengige parter. Det er imidlertid ingen land som benytter dette som hovedregel i dag. Fradrag basert på globalt gjeldsopptak drøftes i avsnitt 8.2.2.

Sjablongmessige fradragsbegrensninger på selskapsnivå

En sjablongmessig fradragsbegrensning, der fradrag gis avhengig av det enkelte selskapets resultat eller balanse, vil avkorte deler av fradragene for renter som skyldes overskuddsflytting. Det er mange faktorer som kan påvirke hvorfor ulike selskap har ulik gjeldsgrad, og disse faktorene vil ikke nødvendigvis reflekteres verken i resultatet eller i balansen. Sjablongregler vil derfor ha begrenset treffsikkerhet. Det vil ikke være mulig å avkorte store deler av den «lovlige» overskuddsflyttingen uten samtidig å avkorte en del reelle rentefradrag.

En må derfor i en viss utstrekning foreta en avveining mellom hvor stor andel av overskuddsflyttingen som ønskes rammet og hvor stor andel reelle rentekostnader som aksepteres avskåret. En regel som sjablongmessig avskjærer en stor andel reelle rentekostnader anses gjerne å være for inngripende overfor selskap som ikke har mulighet til overskuddsflytting. De fleste lands sjablongregler tar derfor utgangspunkt i en antagelse om markedsmessig gjeldsbelastning. I likhet med dagens norske regel vil derfor mange av disse reglene, i ulik grad, åpne for at konsern fremdeles kan utnytte noen av de skattemessige fordelene som omtales ovenfor, til lovlig å flytte overskudd.

Ulike sjablongbegrensninger drøftes i avsnitt 8.2.3. Det er hovedsakelig tre ulike typer sjablongregler i bruk; regler som avskjærer fradrag dersom selskapet har for høy gjeldsandel (8.2.3.1), regler som avskjærer fradrag som en andel av totalkapitalen (8.2.3.2) og regler som avskjærer fradrag som en andel av resultatet (8.2.3.3).

Fradrag betinget av skattemessig behandling av motsvarende inntekt

Et annet alternativ er å knytte begrensningen opp mot hvordan den motsvarende renteinntekten beskattes. Regelen kan for eksempel gå ut på at det ikke gis fradrag dersom skattesatsen på den motsvarende renteinntekten ikke er tilstrekkelig høy. En slik regel vil, om den fungerer, redusere eller fjerne motivet til overskuddsflytting, jf. avsnitt 8.2.4.

Det vil nedenfor bli gitt en oversikt over ulike regler som kan benyttes for å begrense overskuddsflytting gjennom gjeldsrentefradraget.

8.2.2 Fradrag avhengig av globalt gjeldsopptak

En global tilnærming til rentefradrag vurderer det enkelte selskapets gjeld eller rentefradrag ut fra hele konsernets eksterne gjeldsopptak. Dette er en alternativ tilnærming til tradisjonelle armlengdevurderinger av låneforhold der skattemyndighetene vurderer et konsernselskap på frittstående basis. En sjablongregel basert på globalt gjeldsopptak kunne for eksempel innebære at det enkelte selskapet i konsernet bare fikk fradrag for en andel av konsernets faktiske rentekostnader. Det kan argumenteres for at en slik regel ligger nært opp til hvilken gjeldsandel et selskap ville ha hatt dersom det var uavhengig (Burnett 2014, Webber 2010). En slik regel vil i teorien kunne eliminere mulighetene til overskuddsflytting.

En ulempe med sjablongmessige begrensninger i rentefradraget er at de kan gjøre det vanskeligere for skattemyndighetene å få gjennomslag for å fravike selskapets oppgaver ved ligningen dersom et selskap ligger innenfor det fastsatte kravet. Det kan gi flernasjonale selskap motiver til å legge seg tett opp til denne grensen. En slik grense omtales gjerne som en «trygg havn». Problemet med en «trygg havn» kan i større grad unngås ved en global regel.

I motsetning til forhåndsfastsatte sjablongkrav til egenkapital hensyntar en global regel både forretningsmessige preferanser vedrørende gjeld og til dels også næringsspesifikke finansieringsbehov. En global regel vil videre kunne sikre at konsernet ikke får fradrag for større rentekostnader enn det faktisk har til uavhengige parter. Effektive fradragsbegrensninger basert på global gjeldsgrad vil føre til likere konkurransevilkår for flernasjonale selskap og frittstående selskap.

En utfordring med en global regel kan være hvordan rentekostnadene skal allokeres mellom de ulike selskapene i konsernet. Fordeling av kostnader basert på fordelingsnøkler er ikke ukjent etter dagens internprisingsregler. Dette aksepteres f.eks. i noen grad ved fordeling av hovedkontorfunksjoner som IT-støtte, markedsføring, finans osv.

En mulig fordelingsnøkkel for renter i en global regel kan være resultatet i det enkelte konsernselskap. Det kan imidlertid diskuteres om resultatet vil være en egnet fordelingsnøkkel for renter. En resultatbasert fordeling vil antagelig også være komplisert å praktisere fordi resultatene kan svinge mye fra år til år i ulike land. Det kan derfor være behov for å rullere avkortede fradrag både mellom år og mellom land. En balansestørrelse vil sannsynligvis være en bedre fordelingsnøkkel i en global regel ettersom balansen kan gi et bedre bilde på finansieringsbehovet i det enkelte selskap. Med en balansebasert fordelingsnøkkel vil kapitalintensive konsernselskap tilordnes en større del av fradragene. Det kan virke logisk siden det er mengden bundet kapital som gir konsernet behov for å ta opp lån eller hente inn annen kapital.

En global regel reiser videre en del av de samme utfordringene som praktiseringen av øvrige allokeringsregler gjør, jf. kapittel 7. Når fradraget knyttes til verdensomspennende konsern, må det enkelte lands skattemyndigheter ha tilgang til og basere seg på konsernets regnskaper. Det må kreves dokumentasjon i henhold til internasjonalt godkjente regnskapsstandarder, slik som IFRS eller US Gaap.

Dersom et konsern har mulighet til å skjule deler av konsernstrukturen gjennom å tilpasse eierandeler mv., vil rapportert global gjeldsgrad gi et misvisende bilde av den faktiske situasjonen. Særlig kan mulighetene til å blåse opp global gjeldsgrad være attraktive for ikke-børsnoterte selskap der regnskapet ikke spiller samme rolle som informasjonsgrunnlag for investorer.

En annen ulempe med en global tilnærming er at den kun vil ramme overskuddsflytting mellom selskap som er regnskapsmessig konsernforbundet. Mange eksisterende fradragsbegrensninger, inkludert den norske, begrenser også overskuddsflytting mellom nærstående parter. I tillegg til konsernforhold, vil det inkludere selskap som er forbundet gjennom samme personlige eier, eller fellesskap av organisasjoner mv. som ikke konsolideres for regnskapsformål, slik som kommuner og kommunale selskap. Å bruke en global tilnærming basert på regnskap som hovedregel mot overskuddsflytting, krever tilpasninger eller egne regler for å hindre overskuddsflytting i andre interessefellesskap.

Det er hittil få land som har introdusert fradragsbegrensninger basert på en global tilnærming. Under Storbritannias Worldwide Debt Cap Rule kan den britiske delen av et konsern fra 2012 maksimalt få fradrag for netto finanskostnader tilsvarende konsernets totale rentekostnader på globalt nivå. Dette innebærer isolert sett at konsernet kan fradragsføre alle sine rentekostnader i den britiske delen, men ikke renter på intern gjeld utover dette. Dette er en relativt svak begrensning, men før den ble innført fradragsførte faktisk en del selskap i Storbritannia mer i rentekostnader enn konsernets totale rentekostnader (Burnett 2014). Regelen fungerer sammen med vanlige armlengdevurderinger. USA vil fra 2021 gi flernasjonale konsern fradrag for rentekostnader etter en fordelingsnøkkel basert på konsernets totale rentekostnader og samlede aktiva på globalt nivå. Regelen er spesielt rettet mot tilfeller der amerikanske selskap fradragsfører rentekostnader i USA for virksomhet i datterselskap i land med lavere skattesats og som finansieres med egenkapital (såkalt tykk kapitalisering av datterselskap).

Selv om det er få land som har hovedregler basert på en global tilnærming, er det mange som har unntaksbestemmelser («sikkerhetsventiler») basert på global gjeldsgrad. Unntaket kan for eksempel innebære at selskap som får avkortet rentefradraget, likevel får fradrag dersom de kan vise at gjeldsgraden for det aktuelle selskapet er på linje med gjeldsgraden i konsernet som helhet. Både Finland og Tyskland, som har regler som ligner på de norske reglene, har et slikt unntak. Australia og New Zealand har en global tilnærming som et alternativ til tradisjonelle krav til egenkapital. Regelen fungerer dermed også i praksis som et unntak og er kun til gunst for skattyter.

Boks 8.1 Eksempel på global tilnærming til rentefradrag

Et konsern består av tre selskap, et morselskap og to operative selskap – selskap A og selskap B. Morselskapet og selskap A er hjemmehørende i et land A der de ikke betaler skatt på selskapsoverskudd, mens selskap B hører hjemme i et land B der renteinntekter beskattes som selskapsoverskudd med 30 pst.

Morselskapet investerer totalt 8000, 4000 i selskap A og 4000 i selskap B. Morselskapet finansierer investeringene med 6400 i egenkapital og et banklån på 1600. Morselskapet må betale en rente på 5 pst. på lånet (80). Investeringen i selskap A finansieres fullt ut med et egenkapitalinnskudd fra morselskapet på 4000. Investeringen i B finansieres derimot med et egenkapitalinnskudd på 800 og et internt lån på 3200. Morselskapet tar en rente på 15 pst. på lånet som gir et rentefradrag i land B på 480. Driftsresultatet på investeringen i land B er 800. Med fradrag for rentekostnader blir imidlertid skattbart resultat redusert til 320. Inntektene på det interne lånet skattlegges ikke hos morselskapet fordi renteinntektene i land A er unntatt skatt.

Land B innfører så en global rentebegrensningsregel. Selskap B får etter dette maksimalt fradrag for en andel av konsernets faktiske rentekostnader til eksterne långivere ut fra selskapets andel av konsernets balanse. Selskap B kan da fradragsføre inntil 40 (80*(4000/8000)). Skattepliktig overskudd i land B øker med 440. Morselskapets øvrige netto lånekostnader, som er lik 40, må konsernet fradragsføre enten som internt lån i selskap A eller i morselskapet.

Før begrensning

Morselskap | Selskap A | Selskap B | Konsernet | |

|---|---|---|---|---|

Egenkapital | 6 400 | 4 000 | 800 | 6 400 |

Gjeld | 1 600 | 0 | 3 200 | 1 600 |

Balanse (aktiva) | 8 000 | 4 000 | 4 000 | 8 000 |

Driftsresultat | 0 | 800 | 800 | 1 600 |

Rentekostnader | 80 | 0 | 480 | 80 |

Renteinntekter | 480 | 0 | 0 | 0 |

Skattepliktig overskudd | 400 | 800 | 320 | 1 520 |

Skatt | 0 | 0 | 96 | 96 |

Resultat etter skatt | 400 | 800 | 224 | 1 424 |

Etter begrensning

Morselskap | Selskap A | Selskap B | Konsernet | |

|---|---|---|---|---|

Egenkapital | 6 400 | 3 200 | 3 200 | 6 400 |

Gjeld | 1 600 | 800 | 800 | 1 600 |

Balanse (aktiva) | 8 000 | 4 000 | 4 000 | 8 000 |

Driftsresultat | 0 | 800 | 800 | 1 600 |

Rentekostnader | 80 | 40 | 40 | 80 |

Renteinntekter | 80 | 0 | 0 | 0 |

Skattepliktig overskudd | 0 | 760 | 760 | 1 520 |

Skatt | 0 | 0 | 228 | 228 |

Resultat etter skatt | 0 | 760 | 532 | 1 292 |

8.2.3 Sjablongbegrensning i enkeltselskap

8.2.3.1 Fradrag betinget av egenkapitalandel

De første fradragsbegrensningene som ble introdusert i enkelte land, var regler som gjorde rentefradraget avhengig av en viss egenkapitalandel. Mange land har fortsatt slike regler (reglene omtales ofte som «thin cap-rules»). De fleste land i Vest-Europa har etterhvert gått bort fra slike regler eller supplert dem med tilleggsregler. Det skyldes blant annet at reglene ikke har hatt tilsiktet effekt (Webber, 2010).

Reglene innebærer at rentefradraget avkortes dersom gjelden overstiger en viss andel av totalkapitalen. Taket settes typisk til en gjeldsandel på 70 eller 80 pst. Dersom egenkapitalandelen er lavere enn dette, avkortes en andel av rentekostnadene. Når fradraget knyttes til egenkapitalandelen, må det også lages egne regler for hvilke, og hvor mye, rentekostnader som skal avskjæres når andelen overstiges.

Dersom en sjablongregel skal settes ut fra en armlengdetilnærming, altså hvilke vilkår en ekstern långiver ville ha satt, kan regler om krav til egenkapitalandel være en lite egnet tilnærming. Årsaken er at en enkel beregning av gjeld og egenkapital ofte ikke er en avgjørende faktor ved fastsetting av lånekriterier fra uavhengige långivere (OECD, 2012). For en uavhengig långiver vil gjeldsbetjeningsevnen være mer avgjørende.

Et problem med balansebaserte størrelser er dessuten at det er vanskelig å sette riktig nivå på tillatt gjeldsandel. Japan har næringsbaserte sikkerhetsventiler i sin fradragsbegrensning. Det innebærer at selskap som ikke tilfredsstiller kravene, likevel kan få fradrag dersom de kan vise at de har et gjeldsnivå som er sammenlignbart med andre selskap i samme næring. USA vurderte å innføre ulike krav i ulike næringer, men kom til at dette var vanskelig (US Department of Treasury, 2007).

Regler som tar hensyn til næringsspesifikke gjeldsbehov, fører gjerne til at tillatt gjeldsandel settes for høyt, slik at de næringene som av forretningsmessige årsaker har høy gjeld, ikke skal rammes for hardt.

Flere studier har vist at tradisjonelle regler basert på krav til egenkapitalandel endrer flernasjonale selskaps finansieringssammensetning (blant annet Blouin m.fl., 2013). I praksis viser det seg at det kan være mulig for selskapene å oppfylle kravet til egenkapital og fortsatt opprettholde store rentefradrag (Webber, 2010). Dette kan skyldes at begrensningen ikke retter seg direkte mot selve årsaken til overskuddsflyttingen, nemlig rentefradraget. I motsetning til for eksempel resultatbaserte regler, jf. avsnitt 8.2.3.3, vil en økning i beregningsgrunnlaget ikke utløse økt skatt. Selskapet kan for eksempel blåse opp egenkapitalen slik at nivået på gjelden opprettholdes og fradraget kan beholdes (Von Brocke og Perez 2009, de Nerée tot Babberich 2009). Denne typen tilpasninger antas å være vanskeligere å gjennomføre dersom regelen baserer seg på skattemessige verdier. Tradisjonelle krav til egenkapitalandel tar imidlertid ikke hensyn til kvaliteten på gjelden, det vil si risiko og betingelser knyttet til lånet. Et konsern kan derfor også ha mulighet til å opprettholde rentefradraget ved å benytte for eksempel interne lån med lavere prioritet og dermed høyere lånerente.

En fordel med egenkapitalbaserte regler er at de kan være mindre sensitive for markedsfluktuasjoner enn resultatbaserte regler, fordi balansen er mer stabil enn inntektene. De vil dermed kunne være mer forutsigbare for skattyter. På den annen side vil balansen ikke alltid reflektere et selskaps verdier. Blant annet vil egenutviklet goodwill i liten grad reflekteres, samt at det kan være betydelige merverdier i selskapets eiendeler som ikke er realisert. Egenkapitalandelen kan også variere gjennom året, mens rentefradraget knytter seg til de samlede rentekostnadene gjennom året. Tradisjonelle regler mot tynn kapitalisering er derfor punktmålinger ved årets slutt som ikke nødvendigvis tar hensyn til den faktiske egenkapitalandelen eller gjeldsbelastningen gjennom året. Skal man motvirke dette, må man innføre gjennomsnittsberegninger (slik det blant annet gjøres innenfor petroleumsbeskatningen i dag), men det medfører at reglene blir mer komplekse.

8.2.3.2 Fradrag begrenset som andel av totalkapitalen

Et alternativ er å begrense rentefradraget direkte som en andel av eiendelene i balansen (totalkapitalen). Eiendelene gir vanligvis et godt bilde av finansieringsbehovet i et selskap. Dersom rentekostnadene langt overstiger det som er rimelig sett i forhold til totalkapitalen, kan det indikere at opplåningen ikke er forretningsmessig motivert.

En fradragsbegrensning som andel av totalkapitalen skiller seg fra et krav til egenkapitalandel ved at den retter seg direkte mot fradraget som gis. En slik regel vil dermed også kunne fange opp tilfeller der rentesatsen er satt for høyt. Virkningen på samlede fradrag vil avhenge både av et selskaps gjeldsgrad og hvilken rente som benyttes til å beregne fradragsrammen. Regelen kan ha noen av de samme svakhetene som et egenkapitalmål dersom balansestørrelsene kan manipuleres. En regel basert på balansestørrelser vil isolert sett gi insentiver til å blåse opp verdien av eiendelene. Dette problemet kan avhjelpes ved å basere seg på skattemessige størrelser. Ved fastsetting av renten må det også implisitt gjøres en forutsetning både om «riktig» gjeldsnivå og «riktig» rentenivå for å komme fram til et tak som andel av totalkapitalen.

Det såkalte «renteloftet» i Danmark er utformet slik at rentefradraget maksimalt kan tilsvare en gitt forrentning av den skattemessige verdien av eiendelene i selskapet. Det danske rentetaket begrenser skattemessig fradrag for netto finanskostnader til en gitt andel av selskapets skattemessige eiendeler. Renten fastsettes årlig. Det danske rentetaket gjelder både for gjeld til konsernselskap og til uavhengige parter. Netto finanskostnader defineres bredt og inkluderer blant annet netto rentekostnader, netto valutatap og netto tap på visse terminkontrakter.

Et alternativ kan være å fastsette en sjablongrente bare for gjelden. I Brasil og Sveits gis det kun fradrag for rentekostnader på konsernintern gjeld som tilsvarer interbankrenten med et risikopåslag. Å sette en sjablongrente bare på gjeld begrenser imidlertid ikke selve lånevolumet, slik at sjablongrenten gjerne må kombineres med et balansebasert egenkapitalkrav.

8.2.3.3 Fradrag begrenset som en andel av resultat (EBIT/EBITDA-regler)

I 2008 erstattet Tyskland den tidligere balansebaserte regelen med en regel som begrenser rentefradraget som en andel av en resultatstørrelse. En rekke europeiske land har senere introdusert begrensninger som ligner på den tyske. I dag har blant annet Norge, Finland, Tyskland, Italia, USA, Frankrike, Portugal og Spania resultatbaserte begrensningsregler. Det finnes foreløpig lite empirisk forskning på virkningen av reglene.

Fordelen med en resultatbasert regel, framfor en balansebasert, er at den tar utgangspunkt i et selskaps gjeldsbetjeningsevne. En uavhengig kreditor vil ved vurdering av hvor mye lån som gis til et selskap, legge betydelig vekt på at selskapet har stort nok overskudd til å kunne betjene lånet. Gjeldsbetjeningsevne er derfor allerede i dag en sentral del av vurderingen når skattemyndighetene skal vurdere om lånet er gitt på armlengdevilkår. En resultatbasert sjablongregel kan derfor ses på som en operasjonalisering av armlengdeprinsippet når det gjelder rentefradraget. Ved å fastsette en strengere begrensning vil man også kunne begrense en større eller mindre del av den lovlige overskuddsflyttingen gjennom rentefradraget. På samme måte som med balansebaserte regler er det en utfordring å sette begrensningen på riktig nivå. En resultatbasert regel som målrettes for å motvirke overskuddsflytting, vil imidlertid ikke i like stor grad diskriminere mellom ulike næringer, siden alle selskap, uavhengig av opplåning, over tid må ha inntekter som forsvarer rentebetalingene. Fordi det er størrelsen på selve rentefradraget som begrenses, vil det heller ikke være mulig å unngå begrensningen gjennom å øke lånerenten.

En fordel ved resultatbaserte regler er dessuten at insentivene til overskuddsflytting gjennom skattemotivert internprising motvirkes. Dersom et selskap øker betalingene for andre varer eller tjenester til nærstående, vil det gi økte fradrag og lavere skattepliktig resultat, men det vil samtidig redusere rentefradragsrammen.

En ulempe med resultatbaserte regler er at de gir mindre forutsigbarhet om rentefradraget det enkelte år. Siden resultatet av markedsmessige årsaker kan variere til dels betydelig fra år til år, bør myndighetenes valg av fradragsramme henge sammen med muligheter for framføring av grunnlag og avkortede fradrag. Dersom det gis full framføringsadgang for eventuelt avskåret rentefradrag og ubenyttet ramme, kan selskapene over tid få et fradrag som tilsvarer den fastsatte begrensningen.

Et mye brukt mål på et selskaps låneevne er resultatet før renter, skatt og avskrivninger (EBITDA, Earnings Before Interest, Tax, Depreciation and Amortization/Resultat før rentekostnader, skatt og avskrivninger). EBITDA er en indikator på debitors kontantstrøm, og dermed tilgjengelige midler til å dekke låneutgifter. Dersom andelen rentekostnader er uforholdsmessig høy sammenlignet med EBITDA, er det en indikasjon på at gjelden ikke er markedsmessig. Eksisterende resultatbaserte regler er innrettet forskjellig. Blant annet varierer det om resultatstørrelsen tar utgangspunkt i skattemessige eller regnskapsmessige verdier. De fleste land har valgt å basere seg på en skattemessig tilnærming til EBITDA. Det vil si at de beregner en EBITDA basert på skattepliktig inntekt ved ligningen i stedet for regnskapsmessige størrelser. En fordel med dette er at skattefrie inntekter ikke kan brukes til å øke fradragsrammen. I den norske regelen, som også baserer seg på skattepliktig inntekt, vil for eksempel utbytte eller gevinst innenfor fritaksmetoden ikke øke fradragsrammen. Dermed motvirker man at norske selskap kan fradragsføre rentekostnader knyttet til investeringer i utenlandske selskap som ikke er gjenstand for norsk beskatning. I avsnitt 8.4.1 vurderes det om en resultatbasert regel bør ta utgangspunkt i EBITDA eller om en heller bør benytte en tilsvarende resultatstørrelse der avskrivninger er trukket fra (EBIT).

Boks 8.2 Illustrasjon av fradragsbegrensning i Norge (2014-regler)

Regjeringen Stoltenberg II foreslo i Prop. 1 LS (2013-2014) å innføre en regel om begrensning av fradraget for rentekostnader i interessefellesskap. Forslaget innebar at interne rentekostnader som oversteg 30 pst. av en særskilt resultatstørrelse (skattemessig EBITDA), skulle avskjæres. Med interne rentekostnader skulle forstås rentekostnader betalt til nærstående part (50 pst. eierandel eller kontroll). Det var foreslått et terskelbeløp på 3 mill. kroner i netto samlede rentekostnader for at rentebegrensningsregelen skulle gjelde. I Prop. 1 LS Tillegg 1 (2013-2014) opprettholdt regjeringen Solberg forslaget om en rentebegrensningsregel, men økte terskelbeløpet fra 3 mill. kroner til 5 mill. kroner. Denne regelen er innført med virkning fra og med inntektsåret 2014, jf. nærmere omtale i kapittel 2.

Tabell 8.1 gir et eksempel på hvordan den gjeldende norske regelen fungerer.

Tabell 8.1 Eksempel på rentebegrensning med dagens norske regel

Mill. kroner | ||

|---|---|---|

Alminnelig inntekt (før virkning av fradragsbegrensningen) | 200 | |

+ | Skattemessige avskrivninger | 40 |

+ | Netto eksterne rentekostnader | 130 |

+ | Netto konserninterne rentekostnader | 30 |

= | Beregningsgrunnlag (tilnærmet EBITDA) | 400 |

Rentefradragsramme– 30 pst. av beregningsgrunnlaget | 120 | |

Rentefradragsbegrensning – inntekten forhøyes med | 301 |

1Kan framføres mot overskudd innenfor fradragsrammen i senere år.

Kilde: Utvalget.

I utgangspunktet gir rentefradragsrammen en begrensning (det vil si forhøyelse av skattepliktig inntekt) på 40 mill. kroner ettersom netto skattemessige rentekostnader er 160 mill. kroner, mens maksimalt rentefradrag er 120 mill. kroner. Avskåret rentefradrag skal imidlertid ikke overstige summen av netto konserninterne rentekostnader. I dette tilfellet innebærer det at begrensningen reduseres til kun 30 mill. kroner (tilsvarende netto konserninterne rentekostnader).

8.2.4 Fradrag betinget av skattemessig behandling av motsvarende inntekt

I de tidligere nederlandske rentebegrensningsreglene eksisterte det et unntak hvor et selskap som ble rammet av regelen likevel ikke fikk rentefradraget avkortet dersom det kunne vise at det ble betalt minst 10 pst. skatt på den motsvarende renteinntekten. Sverige innførte i 2008 en rentefradragsbegrensning der dette var hovedregelen. I Sverige er renter på lån fra nærstående i utgangspunktet ikke fradragsberettigede. Fradrag gis likevel dersom den motsvarende renteinntekten beskattes med minst 10 pst. i den stat der mottaker hører hjemme. Den største forskjellen mellom de svenske og nederlandske reglene var at konsernet i det nederlandske systemet måtte ha betalt skatt på inntekten for at unntaket skulle gjelde. I Sverige gjøres det kun en såkalt «hypotetisk test» hvor det sjekkes om det skulle ha blitt betalt skatt av inntekten dersom dette var den eneste inntekten det mottakende selskapet hadde.

Man kan også se for seg en modell hvor selve verdien av fradraget settes lik skattesatsen på den motsvarende inntekten. For eksempel kunne et norsk selskap som betalte renter på et lån fra et svensk morselskap, ikke fått fradrag til en verdi på 27 pst., men kun for skatteprosenten i Sverige. Det vil si at selskapet måtte betalt skatt på differansen mellom skatteprosenten i de to landene. I teorien ville en slik regel løst problemet med overskuddsflytting gjennom rentefradraget ved at det fjerner selve motivet til å føre ekstra rentefradrag i høyskatteland.

Hovedproblemet i en slik modell ligger i den praktiske gjennomføringen. Den er krevende for skattemyndighetene å anvende og medfører store informasjons- og kontrollproblemer. I Sverige har regelen vist seg relativt enkel å omgå. Tynt kapitaliserte selskap tilpasset seg slik at renteinntektene gikk til et land hvor de i teorien skulle beskattes med 10 pst., men hvor de av ulike grunner ikke ble beskattet. Deretter kunne overskuddet føres skattefritt videre til et tredjeland. Dette problemet kan delvis løses ved at selskapet må dokumentere at skatt er betalt. En slik løsning må imidlertid antas å være ressurskrevende å følge opp. Blant annet må det fastsettes regler om når skatten på en konkret inntekt anses å være betalt og i hvilket inntektsår fradraget skal gis.

8.2.5 Utvalgets vurderinger av hovedmodeller for rentebegrensning

Utvalgets flertallmener at det er behov for en særskilt regel som begrenser rentefradraget. At de fleste vestlige land har slike regler, og at det er en tendens til at reglene også blir strengere, forsterker behovet for en effektiv norsk regel. Utvalgets flertall mener videre at både dagens praktisering av armlengdeprinsippet og gjeldende sjablongregel i for stor grad muliggjør overskuddsflytting innenfor regelverket. Det skyldes at det gjerne tas utgangspunkt i hva selskapet kunne tatt opp i gjeld, og ikke hva det ville tatt opp dersom det var frittstående. Dette kan gi flernasjonale konsern og andre interessefellesskap en betydelig fordel sammenlignet med frittstående selskap.

En global («world wide») tilnærming, der en tar utgangspunkt i et konserns faktiske eksterne rentekostnader, gir trolig en strammere regel som i større grad reflekterer hva selskapet ville tatt opp av gjeld. En slik regel ville trolig redusert rentefradraget for konsernselskap i høyskatteland. Det ville i så fall bidratt til å skape likere konkurransevilkår mellom uavhengige selskap og flernasjonale konsern. En global regel antas likevel å være for krevende å utforme og håndheve. Blant annet vil en av praktiske årsaker antageligvis måtte ta utgangspunkt i regnskapsmessige størrelser i stedet for skattemessige størrelser. Det kan også være utfordrende for Norge å innføre en slik regel alene. Utvalgets flertall foreslår i stedet en sjablongmessig fradragsbegrensning som tar utgangspunkt i finansielle størrelser i det enkelte selskapet(«stand alone»). Flertallet har vurdert ulike modeller og mener at en regel som begrenser netto rentekostnader basert på en resultatstørrelse,er mest målrettet for å motvirke overskuddsflytting. En fordel med en resultatbasert regel sammenlignet med balansebaserte regler er blant annet at overskuddsflytting gjennom skattemotivert internprising vil redusere det skattepliktige overskuddet og dermed også rentefradragsrammen. En resultatbasert rentebegrensning vil derfor til en viss grad motvirke overskuddsflytting gjennom annen skattemotivert internprising. Utvalgets flertall anbefaler derfor at en begrensningsregel baserer seg på resultatstørrelser.

Utvalgets flertall har vurdert om det kan være hensiktsmessig å supplere en resultatbasert regel med andre begrensningsregler, slik det for eksempel er gjort i Danmark. Supplerende regler kan gjøre regelverket mer effektivt mot overskuddsflytting og samtidig begrense andelen reelle renter som avskjæres. Samtidig vil supplerende regler gjøre regelverket mer komplisert og krevende for skattyter å etterleve og for skattemyndighetene å kontrollere. Utvalgets flertall er derfor kommet til at en ikke vil foreslå supplerende regler.

8.3 Begrense fradrag for eksterne gjeldsrenter

8.3.1 Prinsipielle forskjeller mellom lån fra uavhengig og nærstående långiver

Dersom en kun ønsker å ramme overskuddsflytting, kan det i utgangspunktet virke tilstrekkelig å begrense fradrag for konserninterne rentekostnader. Overskuddsflytting er imidlertid også mulig gjennom eksterne rentekostnader, dvs. renter som betales til uavhengig långiver. I dagens norske regel er de mest åpenbare omgåelsene forsøkt hindret gjennom særlige unntak som medfører at visse eksterne renter behandles som interne. Selv med slike regler vil et konsern fremdeles kunne benytte ekstern gjeld til reelt sett å flytte overskudd til andre selskap i konsernet.

Det kan være mange årsaker til at frittstående selskap har ulik gjeldsandel. På samme måte vil et flernasjonalt konsern normalt kombinere ekstern gjeld og egenkapital på globalt nivå. Når gjeld og egenkapital skal fordeles innad i konsernet, vil det imidlertid være andre faktorer som spiller inn. Ved intern gjeld vil all avkastning som går til å betale rentene på lånet, tilfalle eierne fordi disse også er långivere. For eierne vil et internt lån kun være en omplassering av midler. Det har ingen kostnad for konsernet at ett konsernselskap har mye gjeld så lenge gjeldsgraden i konsernet som helhet ikke blir påvirket. For et konsern har det derfor liten betydning (i fravær av skatt) om kapitalen i et heleid datterselskap skytes inn som egenkapital eller gis som lån. Skattemessig behandles imidlertid gjeld og egenkapital ulikt, siden interne renter i de fleste land i utgangspunktet er fradragsberettigede på linje med renter på ekstern gjeld. Dette gir konsernet sterke insentiver til å velge gjeldsfinansiering framfor egenkapitalfinansiering i konsernselskap i høyskatteland. Gjennom interne lån kan konsernet både forskyve eksisterende ekstern gjeld til høyskatteland, men også «omdanne» konsernets egenkapital til gjeld og slik ta ut utbytte fra datterselskap uten å måtte betale selskapsskatt på overskuddet.

Forskyvning av ekstern gjeld kan imidlertid også skje via en ekstern långiver, det vil si uten at midlene lånes videre internt. Et konsern kan for eksempel forskyve ekstern gjeld til høyskatteland ved at selskap i høyskatteland tar opp en større andel av de eksterne lånene direkte, mens selskap i andre land tar opp en mindre andel. Siden konsernets samlede gjeldsandel er uforandret, vil ikke nødvendigvis lånekostnadene øke. Dette er særlig en realistisk forutsetning i tilfeller der et morselskap i et høyskatteland finansierer datterselskap i utlandet med mye egenkapital (såkalt tykk kapitalisering). Da er det i alle tilfelle morselskapet som garanterer for lånet. Det samme kan imidlertid også oppnås ved at morselskapet stiller garanti for eksterne lån som tas opp av datterselskap i høyskatteland. Selv uten en eksplisitt garanti, vil selve konserntilhørigheten i seg selv kunne medføre at det anses å foreligge en form for implisitt garanti fra morselskapet som medfører at långiver er villig til å yte lån på gunstigere vilkår til datterselskapet enn ellers.

Studier viser at når et lands fradragsbegrensning kun gjelder rentekostnader til nærstående, oppveies reduksjonen i intern gjeld delvis av en økning i gjeld til uavhengige (Buettner m.fl., 2012, Blouin m.fl., 2014). Møen m.fl. (2011) viser at intern og ekstern gjeld har om lag like stor betydning for overskuddsflytting1. Dette tyder på at skatteplanlegging i et flernasjonalt konsern skjer både gjennom interne lån og forskyving av eksterne lån mellom land.

De fleste land regner lån på bakgrunn av garantier fra morselskap, «back-to-back»-lån mv. som interne lån, og dermed som gjenstand for avkortede fradrag. Det er likevel vanskelig å skille mellom hva som skal regnes som interne og eksterne rentekostnader på en konsistent måte ved ulike former for sikkerhetsstillelse mv., uten at det gir opphav til tilpasninger. Slike regler kompliserer også regelverket. Videre vil ikke regler som kun rettes mot interne rentekostnader, virke mot tykk kapitalisering av datterselskap i utlandet, jf. eksempel 2 i boks 8.3. Flere land avskjærer derfor også renter på eksterne lån i sine regler mot overskuddsflytting.

8.3.2 Renter på ekstern og intern gjeld i den norske rentebegrensningsregelen

I den norske rentebegrensningsregelen for 2014 defineres interne renter som rentebetalinger til nærstående part (person, selskap eller innretning). For å regnes som nærstående långiver kreves direkte eller indirekte eierskap eller kontroll med minst 50 pst. Nærstående långiver kan være hjemmehørende i Norge eller utlandet. Etter EØS-avtalen er det ikke adgang til å favorisere innenlandske låneforhold ved å unnta disse fra fradragsbegrensningen.

For å begrense omgåelsesmulighetene er også renter på visse lån til uavhengige långivere ansett som interne renter etter rentebegrensningsregelen. Det gjelder for det første i tilfeller der et lån mellom nærstående selskap gis indirekte via en uavhengig långiver (såkalte «back-to-back»-lån). Videre regnes renter på lån til uavhengige långivere som interne renter dersom en nærstående part har stilt sikkerhet for lånet. Det er likevel et unntak fra dette igjen hvis sikkerheten er stilt av et underliggende datterselskap.

I den norske regelen avskjæres kun rentekostnader til nærstående långiver. Eksterne rentekostnader inngår imidlertid i beregningen av fradragsrammen. Dette er fordi det er den samlede rentebelastningen som er viktig for selskapets gjeldsbetjeningsevne.

Boks 8.3 Eksempler på tilpasningsmuligheter til dagens fradragsbegrensning

Eksempel 1: Separasjon av intern og ekstern gjeld

Før fradragsbegrensning:

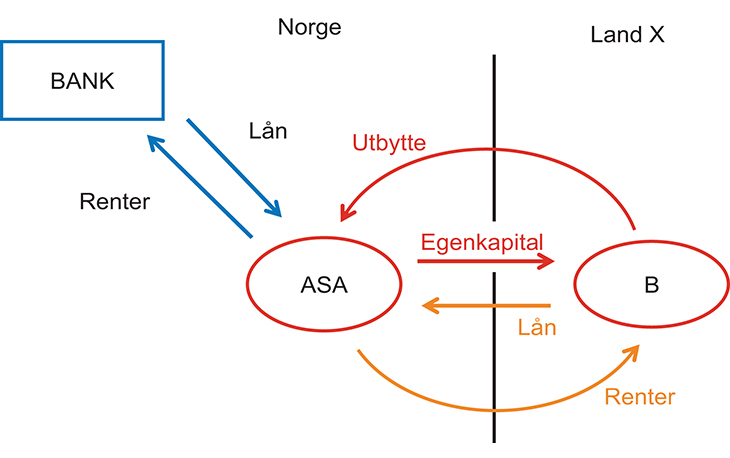

Et norsk morselskap, ASA, har lån i en ekstern bank. Renteutgiftene på lånet tilsvarer 30 pst. av EBITDA. Både renteutgifter og lånevolum er tatt opp på selvstendig grunnlag til markedsmessige vilkår. ASA skyter inn egenkapital i et selskap B som ikke er skattepliktig til Norge. For enkelhets skyld antas det at egenkapitalinnskuddet er nøyaktig like stort som banklånet i Norge. Selskap B fungerer som en internbank for ASA-konsernet. Selskap B låner egenkapitalen tilbake til ASA. ASA betaler renter til selskap B som det for enkelhets skyld antas at er like store som renteutgiftene til banken. ASA får dermed fradrag både for rentene til banken og for rentene til selskap B.

I landet som selskap B er skattepliktig til, er renteinntektene skattefrie. Landet er også et EØS-land, noe som medfører at overskuddet i selskapet kan føres skattefritt tilbake til ASA gjennom uttak av utbytte innenfor fritaksmetoden.

Figur 8.2 Illustrasjon av overskuddsflytting før rentebegrensning

Kilde: Utvalget.

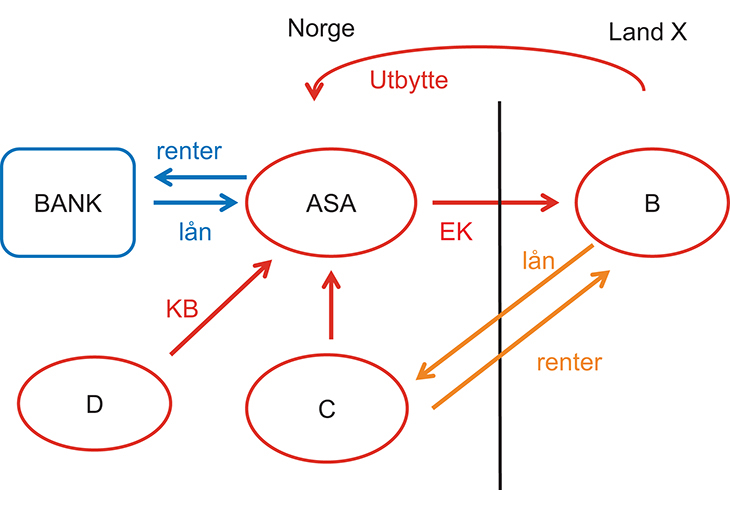

Etter fradragsbegrensning:

ASA vil ikke lenger få fradrag for sine interne rentekostnader til selskap B fordi ASA til sammen har renteutgifter tilsvarende 60 pst. av EBITDA. ASA kan imidlertid komme unna begrensningsregelen ved å opprette et selskap C i Norge som både opptjener overskuddene fra virksomheten og låner fra selskap B. ASA vil da kun være et holdingselskap. C har ikke interne rentekostnader som overstiger 30 pst. av inntektsgrunnlaget fordi rentene til banken fremdeles betales av holdingselskapet ASA. ASA har 0 i inntektsgrunnlag, men får likevel fradrag for sine rentekostnader fordi rentekostnader til uavhengig långiver ikke avskjæres. Eksemplet forutsetter at ASA kan utnytte rentefradraget mot skattepliktige inntekter, for eksempel konsernbidrag (KB) fra annet konsernselskap. I praksis vil det derfor kunne være vanskelig å unngå begrensningen fullstendig gjennom å skille eksterne rentekostnader fra inntektsgrunnlaget.

Figur 8.3 Illustrasjon av separasjon av intern og ekstern gjeld etter fradragsbegrensning

Kilde: Utvalget.

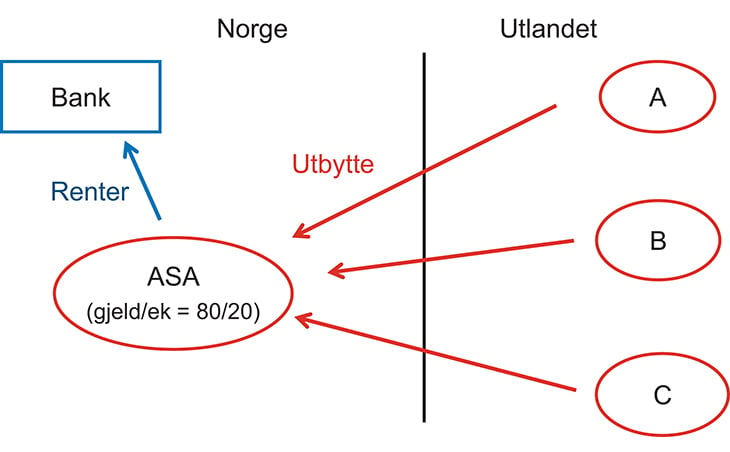

Eksempel 2: Tykk kapitalisering av datterselskap i utlandet (utgående investering)

Et selskap ASA i Norge har datterselskap i flere land der selskapsoverskudd skattlegges lavt, men har samtidig inntektsgenerende virksomhet i Norge. Fordi selskapsskattesatsen i de andre landene er lavere enn i Norge, har selskapet et insentiv til å gjeldsfinansiere ASA og egenkapitalfinansiere datterselskapene i utlandet. ASA har en gjeldsandel på 80 pst. Gjelden består omtrent i sin helhet av gjeld fra uavhengige långivere og er derfor fradragsberettiget selv om selskapets rentekostnader overstiger 30 pst. av EBITDA. Egenkapital skytes inn i datterselskapene. Utbytte på egenkapitalen tas tilbake til ASA skattefritt gjennom fritaksmetoden.

Figur 8.4 Illustrasjon av tykk kapitalisering av datterselskap i utlandet

Kilde: Utvalget.

Eksemplet illustrerer hvordan skillet mellom intern og ekstern gjeld ikke får effekt for skatteplanlegging gjennom rentefradrag i tilfeller der et norsk morselskap finansierer datterselskap i utlandet med en uforholdsmessig høy egenkapitalandel. Konsernspissen ASA kan med sikkerhet i datterselskap ta opp eksterne lån på vegne av hele konsernet. Lånet er derfor per definisjon markedsmessig, og rammes ikke av gjeldende fradragsbegrensnings bestemmelser om sikkerhetsstillelse stilt av nærstående selskap. Overskuddsflyttingen innebærer at renter på gjeld fra virksomhet i utlandet fradragsføres i Norge, mens det opparbeidede overskuddet i Norge skattlegges i utlandet. Samtidig kan overskuddet som flyttes ut, tas hjem til Norge skattefritt gjennom fritaksmetoden.

Eksemplet viser at fradragsbegrensningens bestemmelse om sikkerhetsstillelse fra nærstående part, påvirker mulighetene for overskuddsflytting ulikt avhengig av om morselskapet i konsernet befinner seg i Norge eller utlandet. Når et tynt kapitalisert datterselskap i Norge har høyere ekstern gjeld enn det kan betjene basert på virksomheten i Norge, vil långiver normalt kreve en garanti fra morselskapet i utlandet. Lånet vil da bli klassifisert som et internt lån. Reglene om sikkerhetsstillelse unntar imidlertid tilfeller der lån gis med sikkerhet i underliggende selskap og eiendeler. I slike tilfeller betraktes lånene som eksterne renter og avskjæres derfor ikke. Eksemplet ovenfor er et slikt tilfelle. ASAs låneopptak er markedsmessig, men lånet gis med grunnlag i skattefrie inntekter.

Eksterne rentekostnader blir altså ikke selv gjenstand for avskjæring, men kan redusere fradragsmulighetene for interne rentekostnader. En måte å unngå dette på, er å ha intern og ekstern gjeld i ulike selskap samtidig som en maksimerer inntektsgrunnlaget i selskapet med intern gjeld (for å maksimere tillatt rentefradrag).

I boks 8.3 gis det noen eksempler på hvordan eksterne renter kan brukes for å tilpasse seg til dagens rentebegrensningsregel.

Rentebegrensningsregelen gjelder også interkommunale selskap og statsforetak. Definisjonen av interessefellesskap (50 pst. eierandel) innebærer at regelen ikke får anvendelse der tre uavhengige innretninger (hver med lavere eierandel enn 50 pst.) eier et felles foretak. I praksis betyr dette at for eksempel tre kommuner kan finansiere et felles eid selskap med høy gjeldsandel uten å bli rammet av rentebegrensningsregelen. Siden kommuner ikke er skattepliktige for mottatte renteinntekter, foreligger det dermed sterke insentiver til gjeldsfinansiering. Dette er en form for intern overskuddsflytting fra skattepliktige selskap til skattefrie kommuner. Dersom en utvider begrensningsregelen til også å avskjære renter på ekstern gjeld, vil en positiv effekt være at også slik overskuddsflytting fra felles eid selskap som driver økonomisk aktivitet, blir rammet.

8.3.3 Utvalgets vurderinger

Utvalgets flertallviser til at implisitte garantier og andre forhold rundt valg av finansieringsform gjør at skillet mellom intern og ekstern gjeld blir mer vilkårlig i konsernforhold. Skillet kompliserer også regelverket, noe som gjør det mer ressurskrevende å anvende for både skattyter og skattemyndigheter. Flernasjonale konsern har også mulighet til å redusere sitt skattbare overskudd gjennom ekstern gjeld ved å fradragsføre en uforholdsmessig andel av sin eksterne gjeld i Norge. Dagens skille mellom intern og ekstern gjeld, kombinert med fritaksmetoden, innebærer at gjeldende fradragsbegrensning kan unngås.

Hvis en også avskjærer fradrag for ekstern gjeld, vil begrensningsregelen i tillegg ramme lån fra eksterne långivere til frittstående selskap. Endringen kan med andre ord medføre at også selskap som ikke har muligheter til grenseoverskridende overskuddsflytting, får avkortede rentefradrag. Dette kan tilsi at regelen i utgangspunktet bare bør gjelde for selskap eller enheter som inngår i et interessefellesskap. Det kan imidlertid være svært krevende for skattemyndighetene i enkelttilfeller å avgjøre om det foreligger et interessefellesskap, for eksempel fordi det er vanskelig å kartlegge bakenforliggende eierstrukturer.

Utvalgets flertall mener at det er uheldig å ha en begrensningsregel som kan omgås, og som ikke virker mot tykk kapitalisering av datterselskap i utlandet. Utvalgets flertall ser det som viktigere å få en effektiv regel mot overskuddsflytting, enn å skjerme enkelte høyt belånte selskap fra begrensningen. Gjeld er allerede favorisert på selskapets hånd. Alle selskap som blir rammet av regelen vil få redusert motiv til gjeldsfinansiering. Utvalgets flertall mener derfor at det er akseptabelt at regelen også vil ramme enkelte selskap som ikke har mulighet til overskuddsflytting.

Også en del norske eiere som ikke er skattepliktige for kapitalinntekter, har et klart insentiv til å lånefinansiere egne selskap. Blant annet kommuner kan redusere skattbart overskudd gjennom lån til kommunale selskap siden selskapet får fradragsrett, mens kommunen ikke er skattepliktig. Utvalgets flertall ber derfor departementet utrede og ev. innføre skatteplikt for næringsvirksomhet og kapitalinntekter knyttet til næringsvirksomhet for kommuner og eventuelle andre innretninger som i dag er skattefrie for denne typen inntekter, slik at dette insentivet bortfaller.

Utvalgets flertall foreslår på denne bakgrunn at alle renter, også renter betalt til uavhengig långiver, skal kunne avskjæres i fradragsbegrensningen.

8.4 Vurdering av øvrige endringer i gjeldende regel

8.4.1 Valg av resultatgrunnlag

Gjeldende fradragsbegrensning avskjærer netto interne rentekostnader som overstiger 30 pst. av alminnelig inntekt før skatt, renter og avskrivninger. Grunnlaget er en skattemessig tilnærming til det regnskapsmessige resultatmålet EBITDA (resultat før rentekostnader, skatt og avskrivninger). Et alternativ til å knytte rentebegrensningen til EBITDA, kan være å ta utgangspunkt i driftsresultatet, EBIT (resultat før renter og skatt). EBIT er, i motsetning til EBITDA, redusert med avskrivninger på selskapets eiendeler. Utvalgets flertall drøfter i det følgende om en resultatbasert regel bør baseres på EBITDA eller EBIT.

Både EBIT og EBITDA er regnskapsmessige nøkkeltall. Begrepene benyttes nedenfor som forenklinger for skattemessig resultat (dvs. alminnelig inntekt) før renter, skatt og eventuelt skattemessige avskrivninger.

For et selskap som ikke har avskrivninger, vil begrensningsregler basert på EBIT og EBITDA gi samme fradragsramme. For et selskap med store avskrivninger, vil imidlertid valget av beregningsgrunnlag kunne ha stor betydning. De fleste land som har innført resultatbaserte rentebegrensningsregler, har valgt å benytte EBITDA. Danmark, som har flere regler, benytter imidlertid EBIT i sin resultatbaserte regel. Det svenske utvalget som vurderte selskapsskatten, Företagsskattekommittén, SOU 2014:40, hadde også en EBIT-regel som alternativt forslag til en fullstendig avskjæring av netto rentefradrag.

Grunnen til at den norske rentebegrensningsregelen er basert på EBITDA, er at EBITDA kan ses på som en tilnærming til et selskaps kontantstrøm. Kontantstrømmen er en god indikator for gjeldsbetjeningsevnen til selskapet, og dermed om selskapet kunne ha fått det samme lånet i markedet. Etter at et selskap har kjøpt et driftsmiddel, er ikke avskrivningene på driftsmidlet en kontantutgift for selskapet. Avskrivningene påvirker med andre ord ikke kontantstrømmen i selskapet, og dermed heller ikke selskapets evne til å betjene gjeld. Et frittstående selskap kan ikke over tid ha rentekostnader som overstiger gjeldsbetjeningsevnen. En høy rentebelastning sammenlignet med EBITDA kan derfor indikere at fradragene ikke er markedsmessige, enten ved at rentesatsen er for høy eller at gjeldsgraden overstiger selskapets lånekapasitet. EBITDA er derfor egnet til å skille ut renter som ligger utenfor armlengdeprinsippet.

Når fradragsrammen baseres på EBITDA, vil selskap med en høy avskrivningssats på driftsmidlene få høyere fradragsramme enn selskap med driftsmidler med lavere eller ingen avskrivning. Dersom dette ikke reflekterer de reelle finansieringskostnadene eller kapitalkostnadene, kan det virke vridende på investeringene. Det vises til vedlegg 2 til kapittel 5 som viser hvordan en EBITDA-begrensning påvirker kapitalkostnaden for en gjeldsfinansiert investering. Regelen vil virke strengere ved investeringer i kapital som har lang levetid og dermed lave eller ingen avskrivninger, enn for investeringer med høye avskrivninger. Velger man i stedet en EBIT-modell, vil dette kunne unngås. Utvalgets flertall mener derfor at en resultatbasert fradragsbegrensning bør baseres på EBIT framfor EBITDA.

8.4.2 Fradragsbegrensningens ramme

Hva som kan karakteriseres som markedsmessig rentebelastning, vil variere fra selskap til selskap. Fradragsbegrensningens ramme må derfor til en viss grad baseres på mer overordnede vurderinger av hva som samlet sett utgjør en markedsmessig rentebelastning. Med mindre det innføres en svært streng begrensning, vil en sjablongregel som skal begrense både interne og eksterne renter, fortsatt tillate overskuddsflytting i noen selskap, mens andre selskap kan få avskåret fradrag for reelle rentekostnader, jf. figur 8.1.

I andre land er rammen for tillatt netto rentefradrag satt mellom 25 og 30 pst. av skattemessig EBITDA. Danmark avskjærer rentekostnader som overstiger 80 pst. av EBIT, men har også to andre sjablongregler som bidrar til å redusere rommet for overskuddsflytting.

Företagsskattekommittén (SOU 2014:40) har i sitt alternative forslag foreslått å avskjære netto rentekostnader som overstiger 20 pst. av EBIT. Företagsskattekommitténs begrunnelse for begrensningen er delvis å oppnå større likebehandling av gjeld og egenkapital. Forslaget er derfor, i motsetning til de fleste eksisterende resultatbaserte regler, ikke motivert ut fra hva som anses som markedsmessig gjelds- eller rentebelastning.

Dersom en antar at avkastningen av egenkapital og gjeld er lik, vil en begrensning basert på EBIT angi en fast gjeldsgrad. (Hvis for eksempel egenkapitalavkastningen på et prosjekt er 10 pst. og lånerenten er på 10 pst., vil en begrensning på 50 pst. av EBIT innebære at rentefradraget avkortes dersom gjeldsandelen overstiger 50 pst.). Det er altså en viss sammenheng mellom ramme og gjeldsgrad hvis EBIT anvendes som resultatgrunnlag. Normalt vil imidlertid lånerenten over tid være lavere enn egenkapitalavkastningen. En kan derfor gå ut fra at en fradragsbegrensning som avkorter rentekostnader til 50 pst. av EBIT, tillater en gjeldsandel som overstiger 50 pst. Hvor stor gjeldsandel begrensningen tillater, vil avhenge av forholdet mellom lånerente og egenkapitalavkastningen.

En for stor fradragsramme innebærer at begrensningsregelen ikke er særlig effektiv for å hindre overskuddsflytting gjennom tilpassede rentefradrag. På den annen side vil en liten fradragsramme avkorte rentefradraget for selskap som har en forretningsmessig begrunnelse for høye rentekostnader. Den skattemessige favoriseringen av gjeld bidrar imidlertid til at gjeldsandelen også i uavhengige selskap er høyere enn den ellers ville ha vært. En tilleggseffekt av begrensningsregelen vil derfor være at alle selskap som blir rammet av regelen, også selskap som ikke har mulighet til å utøve overskuddsflytting, får redusert motiv til gjeldsfinansiering.

En liten fradragsramme kan imidlertid virke negativt på investeringsinsentivene også for selskap som ikke har mulighet til overskuddsflytting ved at det øker kostnadene ved gjeldsfinansiering. En liten fradragsramme vil også medføre en likviditetsutfordring for selskap som får avkortet fradraget for reelle rentekostnader. Renter på investeringer må betales uavhengig av om det gis fradrag eller ikke. Det kan særlig være en utfordring for oppstartsselskap eller andre prosjekter med store svingninger i inntjeningen. På den annen side vil selskapene over tid nyte godt av redusert skattesats.

Utvalgets flertalllegger vekt på at fradragsbegrensningen skal være et effektivt tiltak mot overskuddsflytting. For å ramme en større andel av overskuddsflyttingen foreslår flertallet at rammen settes lavere enn det som normalt kan karakteriseres som maksimal markedsmessig rentebelastning.

Utvalgets flertall mener en ramme på 45 pst. av EBIT er en god avveining mellom ulike hensyn. Provenymessig tilsvarer dette alt annet likt en begrensning på om lag 25 pst. av EBITDA.

8.4.3 Terskelbeløp

Administrative hensyn kan tale for at mindre selskap unntas fra regelverket. En resultatbasert fradragsbegrensning kan være krevende å forholde seg til for mindre selskap. Et terskelbeløp vil redusere de administrative byrdene både for skattyter og skattemyndighetene.

I utgangspunktet kan overskuddsflytting foregå både i store og små selskap. Det antas likevel å være mest utbredt i store selskap. For det første er det mer sannsynlig at større selskap har en tilknytning til utlandet eller til andre lavskatteregimer. For det andre er det ikke urimelig å anta at overskuddsflytting innebærer en del transaksjonskostnader, for eksempel til juridisk bistand, opprettelse av selskap mv.

En ulempe med terskelbeløp er at det gir sterke insentiver til å tilpasse seg under terskelen. Videre gir det svært høy marginalskatt på investeringer som bringer selskapet over terskelen fordi selskapet får avkortet rentefradraget for alle investeringer. Disse effektene får større betydning jo strengere fradragsbegrensningen er. Det kan tale for at terskelen i stedet gjøres om til et bunnbeløp slik at regelen kun gjelder rentekostnader utover et visst beløp. Et bunnbeløp vil imidlertid på sin side gi et ekstra rom for fradrag for selskap som driver overskuddsflytting, og er slik sett vanskelig å begrunne.

I dag gjelder det et terskelbeløp på 5 mill. kroner i samlede netto rentekostnader for at et selskap skal omfattes av rentebegrensningsregelen. For selskap med netto rentekostnader over terskelen gjelder regelen fullt ut, det vil si også for de første 5 mill. kroner i netto rentekostnader. Terskelbeløpet gjelder per selskap, også for selskap som inngår i skattekonsern. Det betyr at et skattekonsern med høye netto rentekostnader i teorien kan unngå begrensningen ved å spre rentekostnadene på flere selskap. For skattekonsern med svært høye rentekostnader antas dette å være lite hensiktsmessig, fordi de vil måtte spre rentekostnadene på svært mange selskap for å komme under terskelen. Ved en strengere begrensning vil imidlertid terskelbeløpet få økt betydning ettersom det kan bli attraktivt å fisjonere selskap for å beholde rentefradrag.

I en fradragsbegrensning som er rettet mot overskuddsflytting, kan det virke logisk å legge begrensningen på skattekonsernnivå. Når den norske selskapsskatten ikke bygger på konsernbeskatning, er det på den annen side nærliggende å legge rentefradragsbegrensningen på selskapsnivå. Dette er også slik regelen praktiseres i dag.

Etter en samlet vurdering foreslår utvalgets flertall at terskelbeløpet settes til 1 mill. kroner på selskapsnivå.

8.4.4 Utvalgets vurderinger

Utvalgets flertallmener at EBITDA isolert sett er et bedre bilde av et selskaps gjeldsbetjeningsevne enn EBIT. En rentebegrensningsregel basert på EBITDA kan derfor bedre identifisere renter og lån som ligger utenfor et selskaps lånekapasitet. En begrensning basert på EBITDA innebærer imidlertid at fradragsrammen blir høyere for driftsmidler som avskrives raskt enn driftsmidler som avskrives over lang tid. En EBITDA-regel vil derfor kunne motivere selskap som begrenses av regelen, til å vri investeringene mot driftsmidler med høye avskrivningssatser. Etter flertallets syn bør derfor en resultatbasert fradragsbegrensning baseres på EBIT framfor EBITDA.

Ved valg av fradragsramme har utvalgets flertall lagt vekt på at fradragsbegrensningen skal være mer effektiv mot overskuddsflytting enn dagens regel. En liten fradragsramme fører samtidig til at flere selskap som ikke har mulighet til overskuddsflytting, blir truffet av begrensningen. Dette vil påvirke investeringsinsentivene negativt. Utvalgets flertall viser til at forskjellsbehandlingen av gjeld og egenkapital har uheldige virkninger utover overskuddsflytting. En innstramming i rentefradraget muliggjør videre en større reduksjon i selskapsskattesatsen. Etter flertallets syn utvider dette rommet for skjønn ved fastsetting av fradragsrammen. Utvalgets flertall mener at en ramme på 45 pst. av EBIT er en rimelig avveining mellom ulike hensyn.

Utvalgets flertall foreslår videre å redusere terskelbeløpet for å anvende rentebegrensningsregelen fra 5 mill. kroner til 1 mill. kroner per selskap. Dette vil være tilstrekkelig for å unnta en stor andel selskap fra begrensningen.

8.4.5 Økonomiske virkninger

Ved å fastsette fradragsrammen til 45 pst. av EBIT med et terskelbeløp på 1 mill. kroner per selskap, anslås det at provenyet blir om lag 2,4 mrd. kroner høyere enn gjeldende regel for 2014. Samlet utgjør provenyet fra den foreslåtte rentebegrensningsregelen om lag 1/3 av en regel som hadde begrenset alle netto rentekostnader.

For selskap som får rentefradraget sitt begrenset, kan kapitalkostnaden på marginen øke betydelig. Den effektive marginale skattesatsen vil være null med gjeldsfinansiering uten rentebegrensning og avskrivningssatser som gjenspeiler nominelt verdifall. Ved rentebegrensning tilsvarende 45 pst. av EBIT, vil den effektive marginale skattesatsen øke til 19,6 pst. for gjeldsfinansierte investeringer. Kapitalkostnaden vil dermed bli økt med 24,4 pst. (beregnet ved 1/(1-0,196)).

Den effektive marginale skattesatsen i et skattesystem med korrekt utformede avskrivningsregler og en skattesats på 20 pst., kan beregnes til 19,8 pst. gitt finansiering med halvparten gjeld og halvparten egenkapital for selskap som ikke berøres av rentebegrensningen. For de som kommer inn under regelen, vil gjennomsnittlig effektiv marginal skattesats øke til 27,0 pst. For økonomien samlet må det korrigeres for at bare deler av rentefradraget begrenses.

En regel som hovedsakelig rammer overskuddsflytting, vil imidlertid ha en positiv effekt på samlet avkastning av investeringene som følge av likere konkurransevilkår mellom selskap med og uten mulighet til overskuddsflytting. Det vises til kapittel 13 for en nærmere omtale av økonomiske virkninger av utvalgets forslag.

8.5 Utvalgets vurderinger og konklusjoner

Utvalgets flertallviser til at måten armlengdeprinsippet praktiseres på i låneforhold, kan medføre at selskap i et interessefellesskap får fradrag for renter på gjeld opp til det selskapet kunne ha betjent dersom det var et frittstående selskap. I mange tilfeller vil imidlertid et uavhengig selskap ikke utnytte sin maksimale lånekapasitet. Dagens regler gjør det derfor mulig for flernasjonale foretak på lovlig måte å flytte overskudd ut av Norge gjennom rentefradraget, sammenlignet med hva selskapet ville tatt opp i lån dersom det var frittstående. Dette gir disse en betydelig fordel sammenlignet med frittstående selskap. Tilsvarende gjelder for eiere som kommuner og stiftelser, som ikke er skattepliktige for renteinntekter.

En global tilnærming, der en tar utgangspunkt i et konserns faktiske, eksterne rentekostnader, vil gi en strammere regel og i teorien fjerne mulighetene til å flytte skattbart overskudd ut av Norge gjennom rentefradraget. Dersom alle land innførte en global regel, ville flernasjonale konsern samlet sett ikke fått fradrag for mer enn sine faktiske kostnader til uavhengige parter (eksterne renter). En slik praktisering av armlengdeprinsippet ville antageligvis gitt en stor reduksjon i rentefradraget for konsernselskap i høyskatteland. Videre ville det bidratt til likere konkurransevilkår mellom uavhengige selskap og flernasjonale konsern. Utvalgets flertall antar imidlertid at en internasjonal enighet om en global regel i beste fall ligger langt fram. Hvis Norge skulle innføre en slik regel på egen hånd, ville det oppstå mange særlige spørsmål som gjør bestemmelsen krevende å håndheve.

Utvalgets flertall anbefaler i stedet å videreføre en resultatbasert sjablongregel mot overskuddsflytting.

Dagens regel begrenser bare fradrag for gjeld til nærstående part (interne renter). Som utvalgets flertall har pekt på, kan overskuddsflytting også skje gjennom renter betalt til en uavhengig långiver (eksterne renter). Utvalgets flertall foreslår derfor at alle renter, også renter betalt til uavhengige långivere, skal avskjæres i rentebegrensningen.

Utvalgets flertall foreslår videre å stramme inn regelen slik at den avskjærer en større andel av rentefradragene som skyldes overskuddsflytting. Det foreslås en fradragsramme på 45 pst. av EBIT. Å avskjære renter også på lån til uavhengige, samtidig som rammen gjøres strammere, vil medføre at regelen vil avskjære rentefradrag også for selskap som ikke har muligheter til overskuddsflytting. Utvalgets flertall mener at hensynet til en effektiv regel mot overskuddsflytting er viktigere enn å skjerme enkelte høyt belånte selskap. Utvalgets flertall viser til at gjeld allerede er favorisert på selskapets hånd. Selskap som rammes av begrensningen vil få reduserte motiver til gjeldsfavorisering. Dette kan påvirke investeringsinsentivene for disse selskapene i negativ retning, men vil også kunne bidra til å redusere potensielle uheldige sider ved gjeldsfavoriseringen.

Utvalgets medlem Aleksander Grydelandviser til at det som nevnt i kapittel 5 ved utformingen av den norske selskapsbeskatningen har vært lagt stor vekt på nøytralitet og effektiv ressursbruk. Hensynet til effektiv ressursbruk tilsier blant annet at det skattemessige resultatet bør sammenfalle med faktisk økonomisk resultat. Det er et grunnleggende prinsipp i den norske selskapsbeskatningen at skattemessig overskudd bør være mest mulig likt reelt overskudd.

Armlengdeprinsippet er det bærende prinsippet for prising av transaksjoner mellom nærstående parter, både i Norge og i andre land. Armlengdeprinsippet bygger på en analyse av hver enkelt transaksjon. Formålet er at skattegrunnlaget fordeles mellom partene på en måte som samsvarer med økonomiske realiteter, under hensyn til fordeling av funksjoner, risiko og eiendeler mellom partene i transaksjonen.

Armlengdeprinsippet skal derfor i utgangspunktet ivareta det grunnleggende prinsippet at skattemessig overskudd bør være mest mulig likt reelt overskudd. Dette vil også gjelde ved lånetransaksjoner mellom nærstående parter.

Det er videre riktig at i det norske skattesystemet behandles gjeld og egenkapital ulikt på selskapets hånd. Finansieringskostnadene er fradragsberettiget ved gjeldsfinansiering (renter), men ikke ved egenkapitalfinansiering. Begrunnelsen for at gjeldsrenter er fradragsberettiget i alminnelig inntekt er at de er en betalbar kostnad for selskapet, i motsetning til investors kostnad ved å binde egenkapital.

For norske aksjonærer vil denne forskjellen oppveies gjennom en motsvarende forskjell i beskatning på aksjonær og kreditors hånd. Renteinntekter er skattepliktige fra første krone med samme skattesats som den renteutgiften er fradragsberettiget i. Eierinntekter er skattefrie hvis kreditor er en enhet som omfattes av fritaksmetoden. For personer som omfattes av aksjonærmodellen er eierinntekter skattefrie innenfor skjermingsfradraget.

For kreditorer og aksjonærer som ikke er hjemmehørende i Norge vil beskatningen av eierinntekter og renter avhenge av beskatningen i vedkommendes hjemland. Mange land følger imidlertid et lignende system for skattlegging av renteinntekter og eierinntekter som Norge ved at renteinntekter generelt sett er skattepliktig, mens eierinntekter er skattefrie innenfor selskapssektoren og skattepliktige innenfor personsektoren. For utenlandske skattytere innenfor selskapssektoren vil det i slike tilfeller kunne være en mer gunstig beskatning av gjeld hvis skattesatsen for skattleggingen av renteinntekter er lavere enn den norske selskapsskattesatsen. Situasjonen vil være motsatt hvis den norske selskapsskattesatsen er lavere enn skattesatsen for skattleggingen av renteinntekter i det aktuelle landet. For personlige utenlandske skattytere vil det være en mer gunstig beskatning av gjeld hvis skattesatsen for skattleggingen av renteinntekter er lavere enn den samlede beskatningen av selskapsoverskudd og beskatningen av eierinntekten.

Disse forholdene vil også gjelde for norske skattytere som investerer i utlandet. Hvis det utenlandske selskapet får fradrag for renter i en høyere skattesats enn den norske, vil skattesystemene også her favorisere gjeldsfinansiering. I slike tilfeller vil en konsekvens kunne være at skatteproveny flyttes fra utlandet til Norge. Den reduksjonen i selskapsskattesatsen i Norge som utvalget foreslår vil dermed medføre endringer i hvilke situasjoner det vil være skattemessig gunstig å finansiere investeringer i Norge og utlandet med gjeld eller egenkapital.

Den ulike skattemessige behandlingen av gjeld og egenkapital har medført at flere hevder at dagens skattesystem, på generelt grunnlag, favoriserer bruk av gjeld framfor egenkapital. Begrunnelsen for dette synet er nærmere beskrevet i punkt 4.4. Argumentasjonen bygger blant annet på en perfekt kapitalmobilitet som, selv i en åpen økonomi som den norske, kun i en viss utstrekning vil foreligge i realiteten. I tillegg vil det være en rekke andre forhold enn det skattemessige som spiller inn ved valg av om en investering skal finansieres med gjeld eller egenkapital. Det at forskjeller i beskatningen virker inn på avkastningskravet etter skatt er heller ikke unikt for kapital, og vil også gjelde for alle andre transaksjonstyper.

Etter dette medlems syn er det svært viktig at armlengdeprinsippet beholdes som det bærende prinsippet for prising av transaksjoner mellom nærstående parter, jf. også utvalgets drøftelse av dette i avsnitt 7.2. Det er imidlertid på det rene at armlengdeprinsippet i noen situasjoner kan være krevende å anvende, både for skattemyndighetene og for skattyter. Som utvalgets flertall også nevner kan det derfor være grunn til, på visse områder, å vurdere sjablongregler som en skjønnsmessig operasjonalisering av armlengdeprinsippet. Dette gjelder også for lånetransaksjoner.

Et viktig moment ved utformingen av en slik sjablongregel er at den må gjøre det enklere for skattyter og skattemyndighetene å komme til hva som er den riktige prisingen av en lånetransaksjon som skjer mellom nærstående. Hvis den ikke gjør det, så faller hovedargumentet for en sjablongregel bort. Dette hensynet tilsier både at selve reglen bør være enkel å anvende, og at den får anvendelse på et begrenset antall tilfeller. Det er også en sammenheng mellom disse to forholdene ved at desto enklere en regel er å anvende, desto flere tilfeller bør det aksepteres at den omfatter. På motsatt måte bør en mer komplisert sjablongregel begrenses til et mindre antall tilfeller.

Selv om den nåværende norske sjablongregelen for rentefradrag ved første øyekast kan virke enkel, vil man ved nærmere vurdering raskt se at den er komplisert å anvende. Dette gjelder blant annet fastsettelsen av skattemessig EBITDA, hvordan foreta samordning i konsernforhold, fram- og tilbakeføring av avkortede rentefradrag og bruken av regelen for deltakerlignede selskap. Det er dermed ikke åpenbart at den nåværende regelen vil gi noen særlig forenkling for skattyterne og skattemyndighetene i forhold til kun å anvende armlengdeprinsippet.

Selv om sjablongregelen for rentefradrag allerede er komplisert, så har man ikke funnet fram til en praktikabel måte for å unngå at reglene bryter med symmetriprinsippet. I det norske skattesystemet er hensynet til symmetri et gjennomgående prinsipp. Asymmetrisk behandling av inntekter og utgifter virker generelt uheldig på investeringsinsentivene. Dette skulle tilsi at dersom fradrag for rentekostnader avskjæres, bør derfor heller ikke renteinntekter inngå i skattegrunnlaget (eller, for en personlig skattyter, ikke undergis ekstra beskatning). Det er imidlertid administrativt krevende, men ikke umulig, å gjennomføre et system hvor kreditor bare beskattes for renteinntekter i den grad debitor får fradrag for rentekostnaden. Det å innføre en slik ordning vil antagelig også ha en usikker side mot EØS-retten.

De negative konsekvensene av den nåværende norske sjablongregelen for rentefradrag går imidlertid lenger enn brudd på symmetriprinsippet. Slik regelen er utformet vil skattyter som går med underskudd, eller har skattemessig underskudd til framføring fra tidligere år som overstiger årets overskudd, kunne komme i en situasjon hvor rentefradragsbegrensingen medfører at selskapet må betale skatt. Dette vil også kunne bli situasjonen i konsernforhold hvor konsernet som sådant går med underskudd.