7 Tiltak for å motvirke overskuddsflytting

7.1 Innledning

I kapittel 4 pekte utvalget på at mulighetene for overskuddsflytting i flernasjonale foretak over tid kan gjøre det krevende å opprettholde inntektene fra selskapsskatten i Norge. Med overskuddsflytting siktes det her til disposisjoner som reduserer skattebelastningen i Norge, men i liten grad påvirker realøkonomiske forhold. Utvalget pekte særlig på at selskap gjennom gjeldsrentefradraget og prising av interne transaksjoner kan flytte overskudd som opptjenes i Norge, til land med lavere skattesatser.

Ut fra et snevert effektivitetshensyn kan overskuddsflytting ses på som positivt fordi det reduserer den effektive beskatningen av investeringer i Norge. Overskuddsflytting har imidlertid flere negative sider. Overskuddsflytting kan medføre uthuling av det norske skattegrunnlaget og dermed lavere skatteinntekter. Videre kan overskuddsflytting gi en uheldig konkurransevridning ved at nasjonale foretak står overfor høyere effektiv beskatning enn flernasjonale. Foretak som kun opererer innenlands kan i liten grad flytte overskudd for å redusere skatten. Et skattesystem som gir vide muligheter og insentiver til overskuddsflytting vil gradvis få svekket legitimitet, også blant personlige skattytere.

I kapittel 5 anbefalte utvalget å opprettholde dagens system for skattlegging av selskap, men redusere skattesatsen. En redusert selskapsskattesats vil dempe flere av de uheldige virkningene av den gjeldende norske selskapsskatten. Samtidig poengterte utvalget at selv om en redusert sats vil redusere motivet til overskuddsflytting, kan overskuddsflytting fremdeles være lønnsomt. Utvalget mener derfor at en satsreduksjon bør kombineres med andre tiltak for å motvirke overskuddsflytting og andre former for uthuling av skattegrunnlaget.

I kapittel 6 har utvalget vurdert om det bør strammes inn på reglene for grenseoverskridende aksjeinntekter, blant annet for å redusere skattemotiverte tilpasninger. Det vises til at blant annet fritaksmetoden gjør det mulig å tilpasse seg over landegrensene, slik at skatten reduseres. EØS-avtalen setter imidlertid klare begrensninger på mulige innstramminger. Fritaksmetoden har også klare fordeler ved at den hindrer kjedebeskatning på en effektiv måte. Et av forslagene er at lavskattelanddefinisjonen under NOKUS-reglene og fritaksmetoden heves noe.

I dette kapitlet vil utvalget drøfte andre tiltak som kan motvirke overskuddsflytting og bidra til økt likebehandling av nasjonale og flernasjonale foretak. Handlingsrommet for å innføre slike tiltak er imidlertid også her begrenset av internasjonale forpliktelser, først og fremst EØS-avtalen. I tillegg vil Norges beskatningsrett i en del tilfeller være begrenset i skatteavtalene med andre land. Norge har per november 2014 undertegnet om lag 90 skatteavtaler med andre land. Skatteavtaler reforhandles når det er behov for det, men det er en tidkrevende prosess.

Vurderingene tar hensyn til det pågående internasjonale arbeidet mot overskuddsflytting. Særlig relevant er OECD/G20s BEPS-prosjekt, jf. boks 4.4, og ulike initiativ i EU. Den internasjonale debatten har i stor grad omhandlet ulike teknikker for overskuddsflytting i flernasjonale foretak. I BEPS-prosjektet vurderes ulike tiltak for å begrense mulighetene for å anvende slike teknikker, jf. OECDs handlingsplan (OECD, 2013a). I et globalt perspektiv vil ensidige tiltak fra enkeltland være utilstrekkelig, og kan gi uønskede konsekvenser, for eksempel i form av dobbeltbeskatning og økt skattekonkurranse. På flere områder er det derfor både ønskelig og nødvendig å samarbeide internasjonalt om koordinerte løsninger. Det er gitt en kort beskrivelse av tiltakspunktene i BEPS-prosjektet i boks 7.1.

Boks 7.1 Tiltakspunkter i OECD/G20s BEPS-prosjekt

Det skal utarbeides konkrete forslag til tiltak for å motvirke overskuddsflytting under hvert enkelt av tiltakspunktene i OECD/G20s handlingsplan (OECD, 2013a). Hele prosjektet skal sluttføres innen 2015. I september 2014 ble det lagt fram sju rapporter til tiltakspunktene 1, 2, 5, 6, 8, 13 og 15. Forslag til tiltak i disse rapportene må ses i sammenheng med de forslag til tiltak som skal ferdigstilles i 2015.

1: Digital økonomi

Punkt 1 identifiserer utfordringer den digitale økonomien reiser for anvendelsen av gjeldende regler for internasjonal beskatning. Et av temaene som diskuteres er muligheten for et selskap til å ha betydelig digital tilstedeværelse i et annet lands økonomi, uten å bli skattepliktig dit. I rapporten fra september 2014 (OECD, 2014a) viser arbeidsgruppen til at den digitale økonomien ikke kan skilles ut fra den alminnelige økonomien. Det konkluderes med at den digitale økonomien ikke gir opphav til særskilte problemstillinger om overskuddsflytting og uthuling av skattegrunnlag (BEPS), men at den kan forsterke de utfordringene som gir opphav til BEPS. I arbeidet med de øvrige tiltakspunktene må en ta hensyn til dette. Blant annet gjør digital økonomi det mulig å operere i et marked uten fysisk tilstedeværelse. Dette utfordrer den tradisjonelle oppfatningen om hvilken tilknytning en skattyter bør ha til en økonomi før skatteplikt oppstår. Næringslivet benytter i stadig større grad datainnsamling og -analyse for å utvikle forretningsmodeller. Dette kan gjøre det vanskelig å avgjøre hvor verdier skapes, noe som igjen gjør det utfordrende å tilordne inntekter som opptjenes i disse forretningsmodellene. Arbeidsgruppen skal evaluere de forslagene som følger av BEPS-prosjektet og vurdere behovet for andre tiltak.

Tiltak som skal skape internasjonal sammenheng i selskapsbeskatningen

2: Hybride arrangement

Tiltakspunkt 2 har til hensikt å nøytralisere uheldige virkninger av hybride arrangement. Slike uheldige virkninger kan være dobbelt ikke-beskatning, doble fradrag og utsatt beskatning. I rapporten fra september 2014 (OECD, 2014c) gis det blant annet anbefalinger om hvordan nasjonale hybridregler kan utformes. Løsningene er basert på å nøytralisere uheldige effekter av hybride arrangement ved at en ser hen til den skattemessige behandlingen i den andre staten. Rapporten foreslår også endringer i OECDs mønsteravtale med kommentarer. De foreslåtte endringene skal motvirke at hybride enheter benyttes for å oppnå uberettigede fordeler gjennom skatteavtale.

3: CFC-regler (Controlled Foreign Company)

Under punktet om CFC-regler (jf. de norske NOKUS-reglene) vil det komme anbefalinger om hvordan effektive CFC-regler kan utformes.

4: Rentefradrag

I punkt 4 skal en gi anbefalinger om hvordan nasjonale regler kan utformes for å motvirke overskuddsflytting og uthuling av skattegrunnlag gjennom rentefradrag mv.

5: Skadelige skatteregimer

Hensikten med tiltakspunkt 5 er å bekjempe skadelig skattekonkurranse med hovedvekt på å forbedre transparens. Tiltakspunktet gjenopptar arbeidet fra OECDs rapport om skadelig skattekonkurranse (OECD, 1998), og vil særlig se på skatteregimer som har gunstige regler for visse inntektstyper (immaterielle rettigheter mv.). I rapporten (OECD, 2014b) er det enighet om at gunstige skatteregimer bare bør omfatte reell aktivitet for ikke å anses som skadelig, og det arbeides videre med å styrke innholdet i dette substanskravet. Deltakerlandenes regimer vil deretter bli vurdert etter dette kravet. Det er utviklet et rammeverk for obligatorisk spontan utveksling av myndighetenes avgjørelser knyttet til slike regimer.

Tiltak som skal gjenopprette full virkning av og fordelene med de internasjonale standardene

6: Misbruk av skatteavtaler

I tiltakspunkt 6 skal det utformes skatteavtalebestemmelser og gis anbefalinger om nasjonale regler som skal hindre misbruk av skatteavtalene. I rapporten fra september 2014 (OECD, 2014d) er det lagt opp til en tredelt tilnærming hvor hensikten er å motvirke at en oppnår fordeler gjennom skatteavtaler i strid med avtalenes intensjon. Det anbefales at det i tittel og fortale til skatteavtaler gjøres klart at det er partenes hensikt at avtalen ikke skal kunne benyttes til å oppnå dobbelt ikke-beskatning. Videre anbefales det at landene tar inn en særskilt begrensningsregel i skatteavtalene. I rapporten foreslås en regel som går ut på at skattyter må oppfylle visse kriterier for å nyte godt av avtalen (Limitation of Benefits). I tillegg anbefales det at landene inntar en mer generell omgåelsesregel med lignende vurderingstemaer som i den norske ulovfestede omgåelsesnormen.

7: Unngåelse av etablering av fast driftssted

I dette punktet skal en vurdere tiltak som kan motvirke kunstig omgåelse av fast driftssteds-etablering. I arbeidet vil en blant annet se på skatteavtalenes definisjon av fast driftssted. En type strukturer som vil bli vurdert, er kommisjonærarrangementer. Et annet punkt er muligheten til å unngå fast driftssted ved å pretendere at virksomheten som utøves bare er av såkalt forberedende karakter.

8: Internprising og immaterielle rettigheter

Tiltak 8 skal utvikle OECDs retningslinjer for internprising slik at flernasjonale foretak ikke kan flytte overskudd fra et land til et annet ved å flytte immaterielle eiendeler mellom ulike selskap i konsernet. Det anses særlig viktig å sørge for at fortjeneste knyttet til overføringer og bruk av immaterielle verdier tilordnes konsernselskapene i samsvar med verdiskapningen. En tar også sikte på å utvikle retningslinjene for overføringer av immaterielle verdier hvor verdsettelsen er særlig vanskelig. Det åpnes for særskilte tiltak, både innenfor og utenfor armlengdeprinsippet. Rapporten som ble lagt fram i september 2014 (OECD, 2014e) inneholder en oppdatering av kapittel VI om immaterielle verdier i OECDs retningslinjer for internprising. De deler av kapittel VI som henger sammen med tiltakspunktene 9 og 10, vil bli ferdigstilt samtidig med disse. I de ferdigstilte delene i kapittel VI klargjøres det hva som skal anses som immaterielle verdier for internprisingsformål, retningslinjer for å identifisere transaksjoner hvor immaterielle verdier er involvert og hvordan armlengdevilkår fastsettes.

9: Risiko og kapital (internprising)

Siktemålet er å hindre overskuddsflytting og uthuling av skattegrunnlaget som følge av at konsern flytter risiko eller tilordner uforholdsmessig mye kapital til enkelte enheter i konsernet. Retningslinjene skal motvirke at en for stor andel av avkastningen tilfaller en enhet i konsernet kun fordi denne enheten bærer kontraktsmessig risiko eller ved at enheten yter kapital til andre enheter i konsernet. Det skal være samsvar mellom avlønning og verdiskapning. Det åpnes for særskilte tiltak, både innenfor og utenfor armlengdeprinsippet. Dette tiltakspunktet må ses i sammenheng med tiltakspunkt 4.

10: Andre transaksjoner med høy risiko (internprising)

Siktemålet er å hindre overskuddsflytting og uthuling av skattegrunnlaget ved transaksjoner som bare i liten grad finner sted mellom uavhengige parter. I slike tilfeller kan det være vanskelig å kontrollere at prisen er fastsatt etter armlengdeprinsippet. Det skal utvikles retningslinjer for når en transaksjon kan re-karakteriseres, hvilke metoder som bør anvendes ved prising av transaksjoner i en global verdikjede og retningslinjer for å beskytte skattegrunnlaget mot uthuling gjennom for eksempel ‘management fees’ og hovedkontorkostnader. Det åpnes for særskilte tiltak, både innenfor og utenfor armlengdeprinsippet.

Tiltak som skal sikre transparens og samtidig fremme økt forutsigbarhet

11: Informasjon om BEPS

Under punkt 11 er målet å utvikle metoder for å innhente og analysere informasjon om overskuddsflytting mv.

12: Framlegge informasjon om aggressiv skatteplanlegging

I dette arbeidet skal det gis anbefalinger om hvordan regler som pålegger skattyter å gi opplysninger om ulike skatteplanleggingsteknikker, kan utformes.

13: Vurdere retningslinjene for internprisingsdokumentasjon

Siktemålet er å forbedre retningslinjene for hvordan internprisingsdokumentasjon skal utformes for å sikre et bedre grunnlag for skattemyndighetene ved vurdering av internpriser. Den fremlagte rapporten (OECD, 2014f) inneholder en ny versjon av kapittel V med retningslinjer for internprisingsdokumentasjon. De nye retningslinjene legger opp til en tredelt dokumentasjonspakke; en land-for-land-rapport som skattemyndighetene skal benytte i arbeidet med risikovurdering, en global rapport (Master File) med informasjon om konsernets globale virksomhet og internprisingspolicy og en lokal rapport (Local File) med informasjon om transaksjoner som berører den lokale enheten og hvilke vurderinger som er gjort for prissettingen av disse transaksjonene.

14: Tvisteløsning

Tiltakspunkt 14 har som formål å gjøre tvisteløsningsmekanismer under skatteavtaler mer effektive. Sentrale punkter i arbeidet er fraværet av voldgiftsklausuler i de fleste skatteavtaler, og de begrensninger som ligger i skatteavtalenes øvrige tvisteløsnings-mekanismer.

15: Multilateralt instrument

Under tiltakspunkt 15 vurderes muligheten for å utvikle et multilateralt instrument som tar inn de skatteavtalerelaterte temaene det oppnås enighet om gjennom BEPS-prosjektet. I rapporten fra september 2014 (OECD, 2014g) analyseres det rettslige grunnlaget for å utvikle et multilateralt instrument for å implementere tiltak i BEPS-prosjektet og som kan benyttes for å endre eksisterende skatteavtaler. Det konkluderes med at det er grunnlag for et slikt instrument. Ved å slutte seg til instrumentet kan landene effektivt endre gjeldende skatteavtaler ved bilaterale forhandlinger. En kan også unngå å måtte reforhandle avtaler med andre stater som slutter seg til instrumentet.

Temaene som omtales i dette kapitlet er armlengdeprinsippet (avsnitt 7.2), skattemessig behandling av royalty (avsnitt 7.3), kildeskatt på renter (avsnitt 7.4) og øvrige tiltak (avsnitt 7.5). Tiltak mot overskuddsflytting gjennom begrensning i rentefradraget behandles i kapittel 8.

7.2 Vurdering av armlengdeprinsippet

7.2.1 Om armlengdeprinsippet

Armlengdeprinsippet er det bærende prinsippet for prising av transaksjoner mellom nærstående parter, både i Norge og i andre land. Formålet er at skattegrunnlaget fordeles mellom partene på en måte som samsvarer med økonomiske realiteter, under hensyn til fordeling av funksjoner, risiko og eiendeler mellom partene i transaksjonen. Armlengdeprinsippet bygger på en analyse av hver enkelt transaksjon. Armlengdeprinsippet har vært en del av norsk skattelovgivning siden 1911. Alle skatteavtaler Norge har, inneholder en bestemmelse som fastslår armlengeprinsippet.

Armlengdeprinsippet kan være krevende å praktisere, både for skattyterne og skattemyndighetene. Det kan være særlig utfordrende å fastsette riktig armlengdepris på transaksjoner som sjelden finner sted mellom uavhengige parter, for eksempel transaksjoner som involverer immaterielle eiendeler, som merkevarer eller patenter. I tillegg vil det ofte være asymmetri i informasjon mellom skattyter og skattemyndighetene. Dette gjør det utfordrende for skattemyndighetene å vurdere om en pris er fastsatt på armlengdevilkår.

Prising av interne transaksjoner er heller ingen eksakt vitenskap, og ofte vil det kunne være et intervall av priser som alle må anses for å tilfredsstille armlengdeprinsippet. Armlengdeprinsippet har også den svakhet at det i liten grad anerkjenner de fordelene som et interessefellesskap medfører, både hva gjelder økt fortjeneste knyttet til den enkelte transaksjon og økt fleksibilitet hva gjelder transaksjonsstrukturer.

Utfordringene knyttet til å praktisere armlengdeprinsippet skaper et handlingsrom for flernasjonale foretak til å flytte overskudd fra høy- og normalskatteland til lavskatteland gjennom transaksjonsstrukturer og internprising. I kapittel 4 gikk utvalget nærmere inn på hvordan flernasjonale foretak kan tilpasse internprisene for å flytte overskudd.

I BEPS-prosjektet diskuteres det blant annet om OECDs internprisingsretningslinjer (OECD, 2010) bør endres for å sikre at fordeling av fortjeneste i større grad er i samsvar med verdiskapingen. Sentrale spørsmål er hvilken betydning ulike former for risiko bør ha for prisingen og hvor verdiskapingen faktisk skjer. Videre vurderes behovet for særskilte regler for enkelte transaksjoner, som for eksempel involverer immaterielle eiendeler, jf. boks 7.1.

7.2.2 Alternativer til armlengdeprinsippet

Et grunnleggende spørsmål er om armlengdeprinsippet fortsatt bør være det bærende prinsippet for fordeling av overskudd i flernasjonale foretak, eller om armlengdeprinsippet heller bør erstattes av andre fordelingsmetoder. Internasjonalt er det oppslutning om armlengdeprinsippet, til tross for dets svakheter, jf. over. Dette henger sammen med at det er vanskelig å finne gode alternativer.

Globale fordelingsmetoder har vært presentert som alternativer til armlengdeprinsippet. Slike fordelingsmetoder baserer seg på skjematiske tilnærminger, hvor inntekter og kostnader på konsolidert basis fordeles mellom foretakene basert på fordelingsnøkler, som for eksempel verdiskaping, antall ansatte, eiendeler mv. En fordel ved en slik tilnærming er at det vil gi mindre behov for å analysere enkelttransaksjoner, og en fordelingsmetode kan derfor være mer forutsigbar og mindre krevende å administrere. Den vil også til en viss grad hensynta de konsernfordelene som partene har. En ulempe er at sjablongmessige fordelingsnøkler ikke nødvendigvis vil gi riktig fordeling i alle transaksjoner. Videre vil det være vanskelig å bli enig om hvilke fordelingsnøkler som skal benyttes. Hvis ulike land benytter ulike fordelingsnøkler, kan det lett oppstå dobbeltbeskatning eller dobbelt ikke-beskatning.

EU-kommisjonen presenterte i 2011 et forslag til enhetlig selskapsskatt, såkalt Common Consolidated Corporate Tax Base (CCCTB) (EU, 2011a). Forslaget går ut på å lage ett felles skattegrunnlag for selskap som skal være likt i alle EU-land. Selskap i EU skal kun regne ut overskuddet i EU-området som helhet. Dernest vil overskuddet, eller underskuddet, bli fordelt på enkeltland på bakgrunn av hvor blant annet eiendeler, ansatte og omsetning er lokalisert.

Begrunnelsen for EUs forslag er først og fremst å begrense dobbeltbeskatning internt i EU og redusere administrative kostnader, særlig kostnader forbundet med å håndheve armlengdeprinsippet. Men forslaget vil ikke redusere insentivene til å flytte overskudd fra EU-land til lavskatteland utenfor EU. EU foreslår heller ikke å harmonisere skattesatsene i EU. Dersom hvert enkelt EU-land behandler betalinger til tredjeland forskjellig, vil en med CCCTB heller ikke fjerne alle insentiver til å flytte overskudd mellom EU-land. Utvalget antar også at en eventuell enighet om å innføre CCCTB ligger langt fram i tid.

I dag er det få eksempler på land som bygger på andre prinsipper for prisfastsettelse for skatteformål, enn armlengdeprinsippet. De eksempler som finnes gjelder særlig handel med råvarer. Utvalget kjenner til at Brasil har innført regler om hva prisintervallet på bestemte transaksjoner mellom nærstående parter skal være i eksport- og importsituasjonen. I tillegg er det en rekke land i Latin-Amerika som benytter den såkalte «sjette metode», hvor pris på import og eksport av bestemte varer i bestemte situasjoner settes til markedsprisen på varen på skipningsdagen. Slike regler gir gjennomgående få muligheter for justeringer som tar høyde for forskjeller i volum, fraktkostnader, forsikringer osv., som kan påvirke prisen mellom uavhengige parter. India har innført såkalte «safe harbours» for bestemte lavverditjenester som ytes av et indisk selskap til et konsernselskap i utlandet.

Globale fordelingsmetoder, som CCCTB, reiser flere problemstillinger. Det må blant annet avgjøres hvilken enhet som skal skattlegges, dvs. hvilke selskap og faste driftssteder/filialer som skal anses som en skattbar enhet. Det må videre bestemmes hvilken fordelingsnøkkel som skal anvendes i fordelingsmetoden. Det er ikke opplagt at det vil være færre muligheter for å manipulere slike fordelingsnøkler enn internpriser.

En hovedutfordring med globale fordelingsmetoder er at de krever internasjonal konsensus for å kunne gjennomføres. En ny fordelingsmetode vil være et brudd med gjeldende internasjonal praksis. Motstridende interesser mellom landene medfører at en neppe vil komme til en slik enighet i nær framtid.

7.2.3 Utvalgets vurderinger

Armlengdeprinsippet har flere svakheter og kan være utfordrende å praktisere, både for skattytere og skattemyndighetene. En rekke land har derfor innført mer sjablongmessige regler for å operasjonalisere armlengdeprinsippet på enkeltområder. I Norge har en blant annet innført fradragsbegrensning for visse rentebetalinger mellom nærstående parter, typisk i konsernforhold. Likevel mener utvalget at armlengdeprinsippet fortsatt bør være hovedprinsippet for fordeling av overskudd mellom land.

Utvalget mener det har en egenverdi at det er stor internasjonal oppslutning om armlengdeprinsippet. Som et lite land bør ikke Norge innføre regler som bryter med internasjonal konsensus på dette området. I motsatt fall må en forvente en markant økning i antall konflikter med skattytere og skattemyndigheter i andre land. Dette ville lagt unødvendig beslag på skattemyndighetenes ressurser på internprisingsområdet. Utvalget legger til grunn at armlengdeprinsippet også framover vil være det bærende prinsippet for prising av interne transaksjoner, både nasjonalt og internasjonalt. Norge er også i mange tilfeller folkerettslig forpliktet til å følge armlengdeprinsippet gjennom et stort skatteavtalenettverk.

På enkelte områder, som for renter og royalty, mener utvalget at det likevel bør innføres særskilte regler. Overskuddsflytting gjennom rentekostnader antas å være omfattende, blant annet fordi det er vanskelig å fastslå hva gjeldsandelen og rentekostnadene i det enkelte selskap ville vært uten interessefellesskap. Når det gjelder royalty, er det krevende for skattemyndighetene å kontrollere prisfastsettelsen. Det skyldes spesielt den eierstrukturen flernasjonale foretak ofte benytter, ved at eiendelen eies av et konsernselskap mens utnyttelsen av eiendelen skjer i andre konsernselskap. Dette gjelder både immaterielle eiendeler og en del særskilte fysiske eiendeler som fartøy og rigger. På disse områdene vurderes det særregler, jf. avsnitt 7.3 (royalty), avsnitt 7.4 (renter) og kapittel 8 (renter).

Videre mener utvalget det er grunn til å se på om skattemyndighetenes tilgang på informasjon om transaksjoner er tilstrekkelig, jf. avsnitt 7.5.6.

7.3 Skattemessig behandling av royalty og lignende betalinger

7.3.1 Innledning

Det gis i dag fradrag for en del kostnader som flernasjonale foretak i særlig grad kan benytte til overskuddsflytting. Royalty, herunder visse leiebetalinger, er et eksempel på slike betalinger.

Et selskap i Norge kan for eksempel belastes en høy leie av et nærstående selskap i et annet land for bruk av en bestemt eiendel. Leiekostnaden vil være fradragsberettiget i Norge med mindre skattemyndighetene kan påvise at leieprisen ikke er basert på armlengdes vilkår, jf. avsnitt 7.2. Hvis prisen ikke er på armlengdes vilkår, kan skattemyndighetene fravike den avtalte prisen ved ligningen. Når leiebetalingen knytter seg til bruken av immaterielle eiendeler, kalles betalingen gjerne for royalty.

Dersom mottakeren av royalty- eller leiebetalingen er hjemmehørende i land med svært lav eller ingen skatt, kan effekten være at royalty- eller leiebetalinger i praksis ikke undergis beskatning. Dersom partene har avtalt en unaturlig høy pris på royaltyen eller leien, kan en betydelig del av overskuddet i det lokale selskapet flyttes ut og dermed fritas fra beskatning. I slike transaksjoner er det i første omgang et spørsmål om å finne fram til riktig pris på royaltyen eller leien. Det er likevel ikke tilstrekkelig for å sikre at disse betalingene blir gjenstand for beskatning. I den grad mottakerlandet ikke skattlegger betalingene, vil det også med riktige armlengdepriser oppstå dobbelt ikke-beskatning, med mindre kildestaten har intern hjemmel til å beskatte disse betalingene. I Norge er slike betalinger skattepliktige enten som virksomhetsinntekt eller kapitalinntekt for en norsk eier av den immaterielle eller fysiske eiendelen. Det oppstår dermed en asymmetrisk behandling av slike betalinger i de tilfellene hvor mottaker er hjemmehørende i et land som ikke skattlegger inntektene. Dette gjelder i prinsippet for alle betalinger som foretas til land med lav eller ingen beskatning. Det er imidlertid et særlig stort problem for royalty- og leiebetalinger fordi de eiendelene eller rettighetene som danner grunnlaget for betalingene ofte anses som helt sentrale i verdiskapingen, samtidig som de relativt enkelt kan plasseres i selskap hjemmehørende i land med lav eller ingen beskatning, og ikke krever ansatte eller lokal aktivitet.

Erfaringen internasjonalt er at royaltybetalinger benyttes av flernasjonale foretak til å flytte overskudd. I BEPS-prosjektet vurderes det spesielt hvordan nasjonale og internasjonale regelverk kan utformes for å begrense mulighetene for overskuddsflytting gjennom betalinger for bruk av immaterielle eiendeler mellom selskap i samme konsern. Betalingene kan være knyttet til unike og svært verdifulle immaterielle eiendeler. I slike tilfeller kan det være vanskelig å finne sammenlignbare transaksjoner mellom uavhengige parter for å kontrollere at prisen er fastsatt etter armlengdeprinsippet.

I 2011 ble det fradragsført royaltybetalinger på i underkant av 9 mrd. kroner i norske selskap. Av dette er drøyt 5 mrd. kroner fradragsført i selskap som leverer skjema for kontrollerte transaksjoner (dvs. som har interne transaksjoner som overstiger 10 mill. kroner). Tallet omfatter alle royaltybetalinger uavhengig av om mottakeren befinner seg i Norge eller i utlandet. Norske skattemyndigheter har også erfart at skattegrunnlaget belastes store kostnader knyttet til leie av fartøy, rigger, maskiner og utstyr, jf. avsnitt 7.3.3.

Royalty er ikke definert i den norske skatteloven. Internasjonalt er det heller ingen konsistent definisjon av royalty. I OECDs mønsteravtale (OECD, 2014) artikkel 12(2) defineres royalty som følger:

«payments of any kind received as consideration for the use of, or the right to use, any copyright of literary, artistic, or scientific work including cinematograph films, any patent, trade mark, design or model, plan, secret formula or process, or for information concerning industrial, commercial or scientific experience.»

Denne definisjonen avgrenser royalty til kun betaling for bruk av immaterielle verdier. I tilsvarende bestemmelse i FNs mønsteravtale (UN, 2011) artikkel 12(3) omfattes i tillegg:

«the use of, or the right to use, industrial, commercial or scientific equipment or for information concerning industrial, commercial or scientific experience.»

Definisjonen i FNs mønsteravtale vil med andre ord også omfatte leie av en del fysiske driftsmidler. Til forskjell fra OECDs mønsteravtale åpner artikkel 12 i FNs mønsteravtale opp for en generell kildebeskatning av royalty, dvs. også der det ikke er etablert fast driftssted. EUs rente- og royaltydirektiv (EU, 2003) benytter samme vide definisjon, men her er begrunnelsen å frita slike betalinger fra skatt i kildestaten.

Med utgangspunkt i nasjonale og internasjonale erfaringer om at både tradisjonell royalty og leiebetalinger for fysiske driftsmidler kan benyttes til overskuddsflytting, er det grunn til å vurdere tiltak som motvirker dette. Det gjelder både ved tradisjonelle royaltybetalinger for bruk av immaterielle verdier, som vist til i OECDs definisjon, og leiebetalinger for bruk av fysiske eiendeler som fartøy og rigger. Definisjonen i FNs mønsteravtale dekker begge typer betalinger og kan være et utgangspunkt for utforming av norske regler.

Utvalget har nedenfor vurdert to forskjellige tiltak for å begrense skattemotivert bruk av royalty: det kan innføres en kildeskatt på betalinger som går ut av Norge, eller fradraget for slike betalinger kan begrenses hos betaleren i Norge. For enkelhets skyld velger utvalget å omtale alle leiebetalinger som royalty med mindre annet framgår særskilt.

7.3.2 Kildeskatt på royalty

Et mulig tiltak for å hindre overskuddsflytting gjennom store royaltybetalinger er å innføre kildeskatt på royalty til utlandet.

En kildeskatt reduserer det skattemessige motivet for å sette en høy pris på royaltybetalingene, jf. eksempel i boks 7.2.

Boks 7.2 Eksempel på kildeskatt på royalty

Et flernasjonalt foretak opererer i et høyskatteland og et lavskatteland. Skattesatsen i lavskattelandet er null, mens skattesatsen i høyskattelandet er 50 pst. Foretaket produserer en vare ved hjelp av en bestemt teknologi som er rettighetsbeskyttet. Selskapet i lavskattelandet eier rettighetene til teknologien. Selskapet i høyskattelandet benytter teknologien i sin virksomhet mot at selskapet i lavskattelandet mottar en royalty. Royaltyen er fradragsberettiget i høyskattelandet.

Royaltyen er satt til 20. Selskapet i høyskattelandet har et overskudd etter fradraget for royalty på 80. Samlet skatt som betales av det flernasjonale foretaket, er dermed 50 pst. av 80, dvs. 40. Det flernasjonale foretaket vil ha insentiver til å øke royaltyen ytterligere. Økes royaltyen til for eksempel 50, vil overskuddet i høyskattelandet reduseres til 50 og skatten reduseres til 25.

Høyskattelandet innfører så en kildeskatt på royalty på 50 pst., som er det samme som selskapsskattesatsen. Med en royalty på 20 vil kildeskatten bli 10. Samlet skatt for det flernasjonale foretaket vil dermed øke fra 40 til 50. Siden kildeskattesatsen er den samme som selskapsskattesatsen i høyskattelandet, vil ikke det flernasjonale foretaket lenger ha noe å tjene på å øke royaltyen. Økt royalty vil redusere selskapsskatten i høyskattelandet, men øke kildeskatten tilsvarende. Økes royaltyen til for eksempel 50, vil skatten i høyskattelandet reduseres fra 40 til 25, men kildeskatten vil øke fra 10 til 25. Samlet skatt for foretaket vil dermed fortsatt være 50. Foretaket vil heller ikke ha insentiver til å redusere royaltyen. Det forutsettes at selskapet i høyskattelandet alltid vil få godtgjort fradraget for royaltyen (uavhengig av skatteposisjon).

Kildeskatt på royalty vil også motvirke dobbelt ikke-beskatning uavhengig av om den avtalte prisen er markedsmessig, jf. omtalen i avsnitt 7.3.1.

Det er ulike oppfatninger av om royaltyinntekter knyttet til immaterielle eiendeler bør skattlegges i den staten hvor eiendelen benyttes eller den staten hvor eieren er hjemmehørende. Kildeskatter er bruttoskatter og ilegges således på brutto betaling uten fradrag for kostnader som eieren har knyttet til eiendelen. Det medfører at selv en kildeskatt med lav sats kan gi en skatt som kan bli like høy, eller høyere, enn den skatten som ilegges eieren på inntekten i hjemstaten. I praksis vil dermed hjemstatens beskatningsrett ofte kunne bli nøytralisert av kildeskatten. Det kan likevel være andre gode grunner (enn å motvirke overskuddsflytting mv.) for at hele eller deler av disse betalingene bør være skattepliktige til Norge. Når en utenlandsk eier stiller fysiske eller immaterielle eiendeler til disposisjon for en norsk skattyter, gir eiendelen ikke bare opphav til den norske eierens virksomhetsfortjeneste. Utnyttelsen av eiendelen gir også opphav til inntekt for eieren i form av royalty eller leieinntekt. Eieren vil som hovedregel ikke være skattepliktig for denne inntekten etter skattelovens regler om begrenset skatteplikt. I slike tilfeller har inntekten likevel en så nær tilknytning til Norge og virksomheten her at det er rimelig at Norge skattlegger en andel av eierens avkastning som oppstår som følge av at eiendelen benyttes i Norge.

Uten en kildeskatt vil royaltybetalinger bare være skattepliktige til Norge hvis mottakeren er skattemessig hjemmehørende i Norge, eller dersom mottaker er begrenset skattepliktig og eiendelen benyttes i virksomheten i Norge. Mangel på kildeskatt kan dermed gi insentiver til å benytte eiendeler som eies fra utlandet i norsk virksomhet, alternativt overføre slike eiendeler fra Norge til land med lav eller ingen beskatning av slike inntekter, for så å leie dem tilbake. Det antas å være nokså enkelt å flytte slike eiendeler til utlandet. Selv om utflyttingen i prinsippet vil utløse utflyttingsskatt, kan det være vanskelig for skattemyndighetene å få tilstrekkelig informasjon til å kunne verdsette eiendelen riktig. Det kan også være vanskelig å finne sammenlignbare transaksjoner mellom uavhengige parter. Dette påvirker beregningen av skattepliktig gevinst. Asymmetrien i beskatning kan dermed være konkurransevridende i disfavør av norskeide eiendeler, og kan bidra til at eiendeler flyttes ut av Norge.

En rekke land ilegger kildeskatt på royalty til skattytere som er bosatt i utlandet, jf. tabell 7.1. Dette gjelder blant annet Canada, Storbritannia, Tyskland og USA. Av nordiske land ilegger Island kildeskatt på royalty. Danmark og Finland ilegger også kildeskatt på royalty så lenge betalingen ikke omfattes av EUs rente- og royaltydirektiv.1 Canada, USA og Storbritannia ilegger dessuten tilsvarende kildeskatt på leie- og leasingbetalinger til skattytere hjemmehørende i utlandet. Kildeskatten er i disse tilfellene en skatt på bruttobeløpet. Skattesatsen kan imidlertid være redusert i skatteavtale. Reglene er generelt utformet, dvs. at de ikke er begrenset til for eksempel konsernforhold.

Provenyvirkningene av en kildeskatt på royalty er usikker. Ifølge det finske finansdepartementet var det direkte provenyet fra kildeskatten på royalty i Finland om lag 3,7 mill. euro i 2011. For øvrig kjenner ikke utvalget provenyvirkningen av kildeskattene i de ulike landene. Kildeskatter på slike betalinger kan imidlertid like gjerne slå ut i økt proveny fra den ordinære selskapsskatten som i kildeskatteproveny. Det skyldes at motivet til å benytte seg av slike betalinger, eller til å flytte eiendelene til selskap i land med lav eller ingen skatt, blir mindre etter innføringen av kildeskatt og derfor vil kunne øke det norske skattegrunnlaget.

Selv om flere av landene i tabell 7.1 i løpet av de siste årene har senket den alminnelige selskapsskattesatsen, har de beholdt kildeskattesatsen på royalty uendret. Dette gir i mange tilfeller en høyere skattebelastning i kildeskattetilfellene enn under selskapsskatten. Det skyldes at kildeskatt ilegges brutto utbetalt beløp, mens selskapsskatt ilegges et skattegrunnlag hvor det er gitt fradrag for relevante kostnader. At landene likevel har beholdt kildeskattesatsen uendret, kan ha flere årsaker. Innenfor EU omfattes royaltybetalinger i selskapssektoren i stor grad av rente- og royaltydirektivet hvor kildebeskatning som hovedregel er avskåret. I tilfeller som ikke omfattes av direktivet, og for land utenfor EU, kan det tenkes at en ønsker å begrense nedsettelse av kildeskattesatser til skatteavtaletilfeller. Slik kan en kildeskatt også virke som en stoppregel utenfor skatteavtale.

Tabell 7.1 Internrettslige satser for kildeskatt på royalty i noen utvalgte land (2014)

Land | Skattesats |

|---|---|

Canada | 25 pst. |

Danmark | 25 pst. på kvalifiserte betalinger |

Finland | 24,5 pst. |

Frankrike | Om lag 33,3 pst. (75 pst. hvis betalingen går til NCTS) |

Island | 20 pst. |

Storbritannia | 20 pst. |

USA | 30 pst. |

Tyskland | 15 pst. |

Sverige | Sverige ilegger ikke kildeskatt på royaltybetalinger, men skattlegger slike betalinger som om mottakeren hadde hatt et fast driftssted i Sverige |

Kilde: IBFD.

En intern hjemmel for kildeskatt kan anvendes direkte overfor land som Norge ikke har skatteavtale med. Dette er ofte lavskatteland. Siden Norge ikke har hatt intern hjemmel for kildeskatt på royalty- eller leiebetalinger, har Norges utgangspunkt i skatteavtaler vært at en ikke ønsker kildebeskatning av royalty. For betalinger til selskap hjemmehørende i land som Norge har skatteavtale med og som er sentrale eierland for eiendeler som benyttes i norsk virksomhet, er kildeskatt avskåret etter skatteavtalen.2 På kort sikt vil kildeskatt derfor først og fremst være et virkemiddel for å begrense overskuddsflytting direkte til land Norge ikke har skatteavtale med. Det vil imidlertid være krevende å motvirke at royalty kanaliseres via tredjeland som vi har skatteavtale med, og hvor kildebeskatning av royalty er avskåret, til land vi ikke har skatteavtale med.

Kildeskatt på royalty kan ha en usikker side mot EØS-retten. Kildeskatter ilegges normalt på et bruttogrunnlag, dvs. uten fradrag for tilhørende kostnader. I nasjonal sammenheng skattlegges royalty som en del av alminnelig inntekt og dermed som et nettogrunnlag, dvs. at det gis fradrag for kostnader knyttet til inntekten. Spørsmålet er om EØS-retten krever at en utenlandsk mottaker også må ha rett til å kreve nettobeskatning. Verken EU-domstolen eller EFTA-domstolen har tatt stilling til dette når det gjelder passive inntekter, som renter og royalty. I sin praksis har imidlertid EU-domstolen kommet til at det må gis fradrag for kostnader som er direkte knyttet til inntekten når det ilegges kildeskatter på inntekt fra tjenesteytelser, jf. Scorpio C-290/04 og Centro Equestre C-345/04. Det er ikke usannsynlig at EU-domstolen eller EFTA-domstolen vil ha tilsvarende synspunkter på kildeskatt på passive inntekter.

Den usikre siden mot EØS-retten gjør at det bør vurderes tilpasninger i en kildeskatteregel for mottakere av royalty som er hjemmehørende innenfor EØS-området. Innenfor EU gjelder rente- og royaltydirektivet. Dette direktivet fritar selskapsmottaker fra kildeskatt dersom nærmere vilkår er oppfylt. Det gjelder som hovedregel dersom betalingen går til nærmere bestemte selskap, og mottaker har en eierandel på minst 25 pst. i det utbetalende selskapet. I 2011 foreslo EU-kommisjonen endringer i direktivet bl.a. ved at eierskapsterskelen senkes til 10 pst., men at det kun gis fritak dersom inntekten faktisk skattlegges hos mottaker. Disse endringene er ikke vedtatt ennå.

Ved vurderingen av hvilke EØS-tilpasninger som eventuelt bør gjøres dersom det skal innføres kildeskatt, er det flere alternativer:

Kildebeskatning bare dersom det mottakende selskapet ikke er reelt etablert i annen EØS-stat.

Kildebeskatning også på betalinger til selskap innenfor EØS-området, men med mulighet for fradrag for kostnader. Alternativt at bruttobeløpet ilegges en lavere kildeskattesats når betalingen går til mottaker innenfor EØS-området.

Fritak for kildebeskatning for betalinger til selskap hjemmehørende innenfor EØS i samsvar med betingelsene i rente- og royaltydirektivet slik direktivet ser ut i dag.

Fritak for kildebeskatning for betalinger til selskap hjemmehørende innenfor EØS i samsvar med rente- og royaltydirektivet etter de foreslåtte endringene i direktivet.

En kildeskatt på royalty bør være så vidtgående som EU/EØS-retten tillater, slik at skattytere i minst mulig grad kan unngå beskatning ved å kanalisere betalinger via EØS-land.

Særlig om kildeskatt på bareboat-leie av fartøy innenfor rederiskatteordningen

Med uttrykket «bareboat»-leie menes en spesiell utleieform innenfor maritim sektor der leietaker leier et tomt fartøy eller lignende, og selv må stå for alle utgifter til drift, vedlikehold, mannskap m.m.

Norsk kildeskatt på royalty som omfatter leiebetalinger ved bareboat-utleie av fartøy som faller inn under den norske rederiskatteordningen, reiser særlige EØS-rettslige problemstillinger. Det skyldes at slike leiebetalinger ikke på vanlig måte er skattepliktig på mottakers hånd etter interne norske regler, men er fritatt for inntektsskatt innenfor den norske rederiskatteordningen. En kildeskatt på disse leiebetalingene til mottaker hjemmehørende i EØS-området kan dermed innebære en forskjellsbehandling som kan være i strid med EØS-retten. Det er derfor usikkert om en kildeskatt kan gjelde leiebetalinger som etter sin art omfattes av rederiskatteordningen, herunder bareboat-leie av fartøy.

Den gunstige skattleggingen etter dagens rederiskatteordning gjelder tre hovedgrupper av fartøy: 1) skip som transporterer personer og/eller gods, 2) andre hjelpefartøy i petroleumsvirksomhet (supplyskip mv.) og 3) entreprenørskip i petroleumsvirksomhet (for eksempel kranfartøy).

Begrunnelsen for en kildeskatt på royalty er også relevant for bareboat-leie av fartøy som etter sin art kan beskattes etter rederiskatteordningen. Utvalget mener det er en svakhet hvis disse tilfellene må holdes utenfor en kildeskatt.

En løsning på dette kan være å innføre begrensninger i adgangen til å ha inntekter fra bareboat-leie innenfor rederiskatteordningen.

Eierskap til skip for bareboat-leie krever i mindre grad enn annen skipsfartsvirksomhet maritim know-how, og kan derfor mer sammenlignes med en finansiell plassering. Dette er også grunnen til at EU-kommisjonen praktiserer statsstøtteretningslinjene for sjøtransport slik at bareboat-leie bare i liten grad aksepteres innenfor skattefritaksordninger for sjøtransport (for å møte midlertidig overkapasitet i rederiet). I dag er det bare Malta og Norge som ikke har begrensinger på bareboat-leie innenfor sine rederiskatteordninger. Kommisjonen har åpnet sak mot Malta om dette, og resultatet av saken vil være retningsgivende for ESA og Norge. Dersom resultatet blir at rederiskatteordninger bare i begrenset grad kan omfatte inntekter fra bareboat-utleie, må også Norge stramme inn rederiskatteordningen.

Hvis rederiskatteordningen endres slik at inntekter fra bareboat-leie ikke lenger er omfattet, vil kildeskatten også kunne omfatte bareboat-leie av fartøy som etter sin art i dag faller innenfor ordningen. Kildeskatt på royalty kan da anvendes innenfor rammene som gjelder for øvrig innenfor EØS-området, jf. ovenfor. I tillegg vil inntektene fra bareboat-utleie av disse fartøyene bli skattepliktig etter de alminnelige reglene.

7.3.3 Fradragsbegrensning for royalty

Som tiltak mot overskuddsflytting har utvalget også vurdert regler som sjablongmessig begrenser fradraget for royalty i Norge. Et slikt tiltak vil også redusere dobbelt ikke-beskatning, og sikre at en viss andel av inntektene blir skattlagt i Norge.

En ulempe med dette alternativet er imidlertid at internasjonale forpliktelser gjør det krevende å målrette slike regler mot foretak som opererer over landegrensene. EØS-avtalen innebærer at en fradragsbegrensning også må gjelde for betalinger mellom skattytere hjemmehørende i Norge. Det vil si at regelen kan ramme tilfeller hvor det ikke foreligger et motiv for overskuddsflytting fordi royaltybetalingen er skattepliktig på vanlig måte hos mottakeren i Norge. I OECDs mønsteravtale artikkel 24(4) om ikke-diskriminering forutsettes det at en bare kan avskjære fradrag for kostnader, som for eksempel royalty til en skattyter hjemmehørende i utlandet, i den utstrekning tilsvarende fradrag avskjæres mellom skattytere hjemmehørende i samme stat. Det betyr at det også etter skatteavtalene er et krav om at en fradragsbegrensningsregel må gjelde på samme måte i nasjonale forhold som i grenseoverskridende forhold. Norge har i underkant av 90 skatteavtaler, og denne begrensningen gjelder i svært mange av disse.

Royaltybetalinger mellom selskap som er hjemmehørende i Norge, kan dermed bli gjenstand for økonomisk «dobbeltbeskatning» med en begrensningsregel. Det skyldes at betaleren av royalty vil få begrenset fradraget, mens mottakeren fullt ut er skattepliktig for motsvarende inntekt. Utvalget mener dette er uheldig, men nødvendig pga. Norges forpliktelser etter EØS-avtalen og bør ikke i seg selv være til hinder for å vurdere en fradragsbegrensning også for royalty- og leiebetalinger. Betydningen av slik overbeskatning kan eventuelt reduseres dersom fradragsbegrensningen bare innføres for nærstående.

Med utgangspunkt i at det primære formålet med tiltaket er å hindre overskuddsflytting, mener utvalget at det er aktuelt å begrense fradraget for royaltybetalinger til nærstående parter. En begrunnelse for å omfatte alle skattytere i begrensningen måtte i tilfelle være å hindre omgåelse, for eksempel gjennom bruk av uavhengige selskap som bindeledd. Utvalget tror imidlertid at en fradragsbegrensning for royalty ikke vil være så lett å omgå. Eiendeler som det betales royalty for, vil det gjerne være sentralt for forretningsdriften å holde innenfor konsernet. Det er i så fall mindre aktuelt å strukturere leieforholdet via tredjeparter.

En eventuell sjablongmessig begrensningsregel for royalty kan utformes på flere måter. Én mulighet er å begrense fradraget til en bestemt andel av en resultatstørrelse. Regelen vil da ligne på gjeldende begrensningsregel for rentekostnader. Utvalget har imidlertid ikke funnet noen god begrunnelse for at en sjablongmessig fradragsbegrensning for royalty bør ta utgangspunkt i selskapets resultat. Det er krevende å finne fram til ett grunnlag for fradragsbegrensning som er fornuftig for alle typer immaterielle verdier. Videre vil det være teknisk krevende dersom det skulle utformes forskjellige grunnlag for forskjellige typer eiendeler. En annen mulighet kan være å knytte fradragsretten til hvordan royalty skattlegges på mottakers hånd. Problemene med en betinget regel for royalty ville være de samme som med en betinget regel for renter, jf. kapittel 8 om rentefradragsbegrensning. I tillegg kan regelen ha en usikker side mot EØS-avtalen fordi innenlandske betalinger alltid vil oppfylle en betingelse i regelen om normal skattlegging på mottakers hånd.

Utvalget er ikke kjent med at andre land har innført en generell fradragsbegrensningsregel for royalty. Utvalget mener samlet sett at det ikke er en god løsning å innføre en generell, sjablongmessig fradragsbegrensningsregel for royalty.

Særlig om fradragsbegrensning for bareboat-utleie av rigger mv.

Utvalget viser likevel til at norske skattemyndigheter har erfart at skattegrunnlaget belastes store kostnader knyttet til leie av båter, maskiner og utstyr. Dette gjelder spesielt innenfor oljesektoren. Det er ikke uvanlig at tjenesteytende selskap i oljeindustrien leier alt utstyr som er nødvendig for virksomheten (dvs. tjenesteytelser til petroleumsselskapene), inkludert rigger og fartøy, fra andre konsernselskap. Leien for bruk av slikt utstyr, som i utgangspunktet er fradragsberettiget i virksomhetsinntekten til det tjenesteytende selskapet, kan være høy. Eierselskapet som mottar leiebetalingene er ofte hjemmehørende i land med lav eller ingen skatt, eller land med gunstige skatteregimer knyttet til visse sektorer. Der det dreier seg om svært spesialisert utstyr og spesialiserte fartøyer som sjelden inngår i transaksjoner mellom uavhengige parter, kan det også være vanskelig å finne en riktig (markeds)pris på leien. I disse transaksjoner er det det alminnelige skattegrunnlaget som svekkes siden de tjenesteytende oljeserviceselskapene ikke er særskattepliktige.

Storbritanniahar innført regler som innebærer en begrensning av fradraget for offshore bareboat-leie. Fradragsbegrensningen settes til et tak lik summen av et kapitalelement og et finanselement, som begge er knyttet opp mot historisk kost for driftsmidlet. Leiekostnader som er nektet fradragsført, kan føres til fradrag i annen inntekt enn den som skriver seg fra offshore-regimet. Bakgrunnen for reglene er beregninger fra myndighetene om at opptil 90 pst. av fortjenesten som offshore-tjenesteytere opptjener i Storbritannia, ikke blir skattlagt der.

Tall fra Skatteetaten viser at det i Norge samlet ble fradragsført konserninterne kostnader på henholdsvis 20,1 og 16,6 mrd. kroner i 2011 og 2012 knyttet til bareboat-leie av fartøy og rigger. Hoveddelen knyttet seg til leie av rigger.

I avsnitt 7.3.4 anbefaler utvalget at det innføres en generell kildeskatt på royalty og at departementet bør vurdere om inntekter fra bareboat-leie av fartøy skal tas ut av rederiskatteordningen, slik at også denne typen betalinger kan ilegges kildeskatt. En kildeskatt på royalty vil likevel ha begrenset virkning fordi Norge har frasagt seg retten til å ilegge kildeskatt på slike betalinger i flere skatteavtaler. Norske selskap og filialer i Norge gis fradrag for betydelige beløp for kostnader til bareboat-leie. Det kan derfor være behov for regler som på en mer effektiv måte sikrer skattegrunnlaget. Regler som begrenser fradraget for visse bareboat-betalinger kan være et alternativ. Utvalget ber departementet, i tillegg til en generell kildeskatt på royalty, vurdere behovet for å innføre regler som begrenser fradraget for bareboat-leie av fartøy og rigger i det norske skattegrunnlaget. Utvalget er skeptisk til en regel som baserer seg på historisk kostpris, slik som de britiske reglene, og mener departementet i stedet bør utrede om en kan basere seg på en sjablongmessig fastsatt markedsleie. Utvalget anbefaler at en begrensning i fradraget for leiebetalinger i tilfelle begrenses til leiebetalinger til nærstående foretak.

7.3.4 Utvalgets vurderinger

For å motvirke flytting av overskudd ut av Norge gjennom kunstig høye betalinger av royalty og leie, mener utvalget at det bør innføres særlige skatteregler for slike betalinger. Fordelen med en kildeskatt sammenlignet med en fradragsbegrensning, er at kildeskatten ikke vil påvirke betalinger mellom skattytere hjemmehørende i Norge. På grunn av EØS-avtalen måtte en fradragsbegrensning gjøres gjeldende også for betalinger mellom skattytere hjemmehørende i Norge.

Utvalget mener samlet sett at en kildeskatt på royalty kan være et egnet tiltak for å motvirke overskuddsflytting og hindre dobbelt ikke-beskatning av inntekter som er særlig mobile.

Utvalget mener dessuten at det ikke er urimelig at Norge beholder noe av beskatningsretten for royalty som betales til mottakere i utlandet. Kildeskatten bør derfor være generell, dvs. at den gjelder alle skattytere. Likebehandling tilsier etter utvalgets oppfatning at en kildeskatt på royalty både bør gjelde betalinger fra selskap som er hjemmehørende i Norge og utbetalinger som gjøres fra faste driftssteder i Norge.

Tilbakeholdsplikten for kildeskatten bør legges på betaleren av royalty, på samme måte som ved kildeskatt på utbytte etter gjeldende regler.

Skal en fullt ut motvirke motivet til overskuddsflytting og hindre dobbelt ikke-beskatning, bør kildeskattesatsen i utgangspunktet være den samme som selskapsskattesatsen i Norge. Kildeskatt er imidlertid en skatt på bruttobeløp uten fradragsrett for de faktiske kostnadene. De faktiske kostnadene vil kunne variere, men utvalget mener disse bør hensyntas ved at kildeskattesatsen settes noe lavere enn selskapsskattesatsen. Utvalget vil foreslå at satsen settes til 3/4 av den foreslåtte selskapsskattesatsen, altså 15 pst.

Det er usikkert hvor stort anvendelsesområdet vil være for en kildeskatt på royalty. I første omgang vil kildeskatten kun omfatte betalinger til land som Norge enten ikke har skatteavtale med, eller hvor skatteavtalen åpner for kildeskatt på royaltybetalinger. På lengre sikt kan kildeskatten få et noe større anvendelsesområde dersom skatteavtaler reforhandles slik at kildeskatter ikke lenger blir avskåret. EØS-retten kan også begrense kildeskattens effektivitet.

Utvalget mener leiebetalinger for bruk av visse fysiske eiendeler bør inkluderes i definisjonen av royalty. Utvalget viser til at det etter skattemyndighetenes erfaring er tilsvarende insentiver til overskuddsflytting gjennom leiebetalinger som ved mer tradisjonell royalty, samtidig som hensynet til å unngå dobbelt ikke-beskatning og sikre norsk beskatningsrett er like relevant.

En svakhet med en kildeskatt er at såkalt bareboat-leie av fartøy som i dag etter sin art omfattes av rederiskatteordningen, av EØS-rettslige grunner må holdes utenfor når eierselskapet er hjemmehørende innenfor EØS-området. Dette vil også bidra til å redusere kildeskattens effektivitet. Utvalget ber departementet vurdere om inntekter fra bareboat-leie av fartøy skal unntas fra rederiskatteordningen slik at også disse leiebetalingene kan omfattes av kildeskatten.

Utvalget mener at det ikke bør innføres en generell sjablongmessig fradragsbegrensning i skattegrunnlaget for royaltybetalinger. Det vises blant annet til at det er krevende å finne et hensiktsmessig beregningsgrunnlag for fradragsrammen, og at en slik regel også vil ramme rent innenlandske forhold. Utvalget foreslår likevel at Finansdepartementet vurderer om det bør innføres særskilte sjablongmessige regler som kan begrense fradraget for bareboat-leie av fartøy og rigger i det norske skattegrunnlaget. Utvalget er skeptisk til regler som baserer seg på historisk kostpris, slik som de britiske reglene, og mener departementet i stedet bør vurdere sjablonger som i større grad reflekterer antatt markedspris.

Det er krevende å anslå provenyøkningen ved innføring av en kildeskatt på royalty. Provenyøkningen avhenger blant annet av i hvilken grad skattyterne har mulighet til å tilpasse seg slik at de kan unngå kildeskatten. Provenyøkningen kan både komme som økte kildeskatteinntekter og økt selskapsskatt. Det foreligger ikke opplysninger om hvor mye av royaltybetalingene som går til selskap hjemmehørende i land hvor kildeskatten får anvendelse, men det er sannsynligvis lite. Samlet legger derfor utvalget til grunn at provenyøkningen av å innføre kildeskatt på royalty kan bli relativt begrenset på kort sikt, men at det likevel er viktig for å sikre det norske skattefundamentet på lengre sikt.

7.4 Kildeskatt på renter

7.4.1 Mulige begrunnelser for kildeskatt på renter

Flernasjonale konsern kan bruke rentefradraget til å flytte overskudd ut av Norge. Selskapene kan finansiere norske konsernselskap med gjeld, mens konsernselskap i land med lavere skattesatser kan finansieres med egenkapital. På den måten kan konsernet som helhet redusere den samlede skattebelastningen. Det at et selskap har en høyere gjeldsgrad enn det ville hatt som frittstående selskap, omtales gjerne som tynn kapitalisering. Skatteplanlegging gjennom rentefradrag er en vanlig og lett tilgjengelig metode for å flytte skattbart overskudd. Utvalget drøftet nærmere mulighetene for, og omfanget av, skatteplanlegging gjennom rentefradrag i kapittel 4. I kapittel 8 har utvalget vurdert særskilte regler som begrenser fradraget for rentekostnader, og konkludert med at gjeldende rentebegrensningsregel bør videreføres, men med visse innstramminger.

Skattemessige insentiver til overskuddsflytting gjennom rentefradraget kan også motvirkes med en kildeskatt på rentebetalinger til utlandet. Utvalget vurderer i dette avsnittet om det, i tillegg til en rentefradragsbegrensning, bør innføres kildeskatt på rentebetalinger som går ut av Norge.

Renteinntekter skattlegges som hovedregel i det landet mottakeren av renteinntektene er hjemmehørende (jf. residensprinsippet). En kildeskatt på renter innebærer at også låntakers hjemland (kildestaten), skattlegger renteinntekten.

Norge har i dag ingen generell hjemmel i skatteloven til å ilegge kildeskatt på renter fra en skattyter hjemmehørende i Norge til en skattyter hjemmehørende i utlandet.

Mange land ilegger kildeskatt på renter som betales til skattytere bosatt i utlandet, jf. tabell 7.2. Flere av landene har kildeskatt på renter i tillegg til en særskilt fradragsbegrensning for rentekostnader.

Tabell 7.2 Internrettslige satser for kildeskatt på renter i noen utvalgte land

Land | Skattesats |

|---|---|

Canada | 25 pst. |

Danmark | 25 pst. på betalinger til beslektet enhet |

Finland | 0 pst. (24,5 pst. i særskilte tilfeller hvor det er gitt et permanent lån i stedet for innskutt kapital i et selskap hjemmehørende i Finland) |

Frankrike | 75 pst. dersom betalingen går til enheter hjemmehørende i non-cooperative states or territories (NCTS) |

Island | 10 pst. |

Nederland | 0 pst. (15 pst. på lån som gir rett til deltakelse i overskudd) |

Storbritannia | 20 pst. |

USA | 30 pst. |

Tyskland | 25 pst. på kvalifiserte betalinger som for eksempel konvertible gjeldsbrev, obligasjoner som gir rett til deltakelse i overskudd, og inntekt mottatt av stille deltakere |

Sverige | Har ikke kildeskatt på rentebetalinger, men skattlegger slike betalinger som om de tilhører mottakers faste driftssted i Sverige, med alminnelig selskapsskattesats |

Kilde: Utvalget.

Den interne kildeskattesatsen kan imidlertid være redusert, eventuelt satt til null, i skatteavtale med annen stat.3

Kildeskatten er normalt en skatt på bruttobeløpet, dvs. at det ikke gis fradrag for eventuelle kostnader knyttet til renteinntekten. Videre er reglene gjerne generelt utformet, og ikke begrenset til for eksempel betalinger til nærstående selskap.

Kildeskatten begrunnes i flere land med at det ikke er urimelig at også kildestaten beskatter en andel av den inntekten långiver mottar, når denne inntekten oppstår ved et låneforhold knyttet til kildelandet. Reglene er i så fall ikke først og fremst motivert av hensynet til å unngå overskuddsflytting.

En fordel med en kildeskatt på renter kan være at det blir mindre skattemessig attraktivt for en utenlandsk skattyter å finansiere virksomheten med gjeld, jf. forskjellsbehandlingen av gjeld og egenkapital på selskapets hånd i det norske skattesystemet, og insentivene til gjeldsfinansiering. Motstykket er at kildeskatten kan ha en negativ effekt på kapitaltilgangen dersom skatten veltes over på den norske låntakeren gjennom økte rentekostnader. Dette vil først og fremst kunne være en utfordring dersom selskapene ikke er beslektet.

De fleste land har regler i internretten og skatteavtaler om fradrag i innenlandsk skatt (kredit) for kildeskatt betalt i utlandet. Det kan innebære at kildeskatten ikke gir noen økt samlet skattebyrde for långiver, men bare en fordeling av skattegrunnlaget mellom statene der låntaker og långiver er hjemmehørende. Dette forutsetter at renteinntekten skattlegges i kreditors hjemland.

EØS-retten setter rammer for hvordan en kildeskatt på renter kan utformes for rentebetalinger til en långiver hjemmehørende i et EØS-land. Renteinntekter som går til en långiver hjemmehørende i Norge, er skattepliktig på vanlig måte som alminnelig inntekt etter norsk intern rett. En kildeskatt på renteinntekter til mottaker i et EØS-land vil derfor i utgangspunktet ikke medføre forskjellsbehandling i strid med EØS-retten. På den annen side er kildeskatten en skatt på bruttobeløpet, mens en innenlandsk långiver skattlegges for et nettobeløp, dvs. etter fradrag for eventuelle kostnader forbundet med renteinntekten. En kildeskatt kan dermed likevel ha en usikker side mot EØS-avtalen. Det vises til nærmere drøftelse av tilsvarende spørsmål for kildeskatt på royalty under avsnitt 7.3.2.

Så lenge Norge har manglet intern hjemmel for kildeskatt, har det heller ikke vært norsk skatteavtalepolitikk å ha avtalebestemmelser om rett til å ilegge kildeskatt på renter. Skatteavtalene som Norge har inngått med sentrale land som er hjemstat for långivere til norske selskap, gir derfor ikke adgang til å ilegge kildeskatt på renter. Dette gjelder for eksempel Belgia og Luxembourg. Konsekvensen av denne begrensningen i disse avtalene er at en eventuell norsk kildeskatt på renter ikke vil ha effekt for långiver hjemmehørende i det andre landet. På den annen side vil norsk långiver som har ytt lån til utenlandsk låntaker, heller ikke ilegges kildeskatt på mottatte renteinntekter. Inntil eksisterende skatteavtaler eventuelt reforhandles, vil innføring av en intern hjemmel for kildeskatt på renter bare ha betydning der adgangen til å ilegge kildeskatt ikke er avskåret gjennom skatteavtale.

En intern hjemmel til å ilegge kildeskatt på renter vil derimot ha full virkning hvis rentemottakeren er hjemmehørende i et land Norge ikke har inngått skatteavtale med. Dette er gjerne land med lav eller ingen skatt, og der forholdene ligger særlig til rette for skatteplanlegging.

Et problem er likevel at flernasjonale konsern i mange tilfeller kan unngå kildeskatt ved å sluse renteinntektene via land som Norge har skatteavtale med («treaty shopping» eller «treaty abuse»).

7.4.2 Utvalgets vurderinger

Utvalget viser til at Norge allerede har innført en regel om begrensning av rentefradraget mellom nærstående parter. I kapittel 8 foreslår utvalget at gjeldende rentefradragsbegrensning videreføres med visse innstramminger. Et hovedformål med rentefradragsbegrensningen er å motvirke at flernasjonale foretak flytter overskuddet ut av Norge gjennom uforholdsmessig høye rentefradrag her (jf. armlengdeprinsippet).

Utvalget foreslår at det i tillegg innføres en intern hjemmel for kildeskatt på renter, slik mange andre land har. Det vises til at fradragsrammen i en sjablongmessig rentebegrensningsregel (som den norske, jf. kapittel 8) må ta høyde for at den skal gjelde mange ulike typetilfeller. Rentefradragsbegrensningen vil da nødvendigvis ikke ramme alle tilfeller av uønsket overskuddsflytting gjennom rentefradrag. En kildeskatt vil gjøre gjeldsfinansiering mindre lønnsomt for skattyter hjemmehørende i utlandet, og kan være et tiltak for å begrense overskuddsflytting i særlige tilfeller. En kildeskatt kan blant annet være et effektivt tiltak mot ikke-beskatning i hybridtilfeller. Hvis renteinntektene ikke skattlegges i kreditors hjemland, for eksempel fordi betalingen regnes som utbytte der, medfører kildeskatten i debitorlandet at renteinntektene likevel skattlegges én gang. I de fleste tilfeller vil eventuell uønsket dobbeltbeskatning avverges ved at det gis kredit for kildeskatten i kreditors hjemland. Kildeskatten kan dermed virke som en «sikkerhetsventil» i situasjoner der skattlegging av renteinntektene ikke skjer hos mottaker. Utvalget foreslår at hjemmelen for kildeskatt på renter skal gjelde generelt, og ikke bare for rentebetalinger til nærstående selskap. Det foreslås videre at kildeskatten legges på rentebeløpet som faktisk betales til utenlandsk mottaker, uavhengig av den skattemessige behandlingen av rentekostnadene hos norsk låntaker etter rentebegrensningsregelen.

Siden det i mange skatteavtaler er begrenset adgang til å kildebeskatte renter, vil regelen (inntil eventuell revisjon av skatteavtalene) ha begrenset effekt overfor långivere i disse landene.

Utvalget er klar over at kildeskatten i mange tilfeller kan unngås gjennom skatteplanlegging. Etter utvalgets syn er dette likevel ikke en god grunn til at Norge skal avstå fra å innføre internhjemmel for kildeskatt på renter når dette i utgangspunktet er et egnet tiltak mot overskuddsflytting. Uønsket skatteplanlegging («treaty shopping» eller «treaty abuse») må i stedet motvirkes gjennom internasjonalt samarbeid om tiltak rettet mot dette, jf. BEPS-prosjektet. En hjemmel til å ilegge kildeskatt på renter kan på den annen side være særlig viktig overfor långivere hjemmehørende i land som Norge ikke har skatteavtale med. Dette er ofte land med lavt skattenivå.

Overfor långivere hjemmehørende i EØS-land må hjemmelen til å ilegge kildeskatt utformes slik at regelen ligger innenfor rammene som følger av EØS-avtalen, men slik at regelen går så langt som en antar er tillatt etter avtalen. Det er krevende å anslå provenyøkningen ved innføring av en kildeskatt på renter. Provenyøkningen avhenger blant annet av i hvilken grad skattyterne har mulighet til å tilpasse seg slik at de kan unngå kildeskatten. Provenyøkningen kan både komme som økte kildeskatteinntekter og økt selskapsskatt. Det foreligger ikke opplysninger om hvor mye av rentebetalingene som går til selskap hjemmehørende i land hvor kildeskatten får anvendelse, men det er sannsynligvis lite. Samlet legger derfor utvalget til grunn at provenyøkningen av å innføre kildeskatt på renter kan bli relativt begrenset på kort sikt, men at det likevel er viktig for å sikre det norske skattefundamentet på lengre sikt.

7.5 Vurdering av andre tiltak

7.5.1 Utflyttingsskatt

Overføring av eiendeler og forpliktelser mv. til et annet rettssubjekt utløser normalt realisasjonsbeskatning. Grenseoverskridende disposisjoner kan også gjennomføres uten at eiendelene mv. anses realisert, for eksempel ved flytting av et driftsmiddel ut av norsk beskatningsområde. Det vil uthule det norske skattefundamentet dersom latente gevinster opparbeidet her ikke blir realisert (eller på annen måte gjort opp) ved disposisjoner som medfører at Norge mister beskatningsretten til eiendelene mv.

Skatteloven inneholder derfor regler om skatteplikt ved utflytting av eiendeler og forpliktelser, selskap og personlige aksjeeiere, jf. omtale i kapittel 2. Ved flytting innen EØS kan skattyter på nærmere vilkår gis rett til utsatt betaling av skattekravet. For immaterielle driftsmidler og omsetningsgjenstander er det imidlertid ikke adgang til utsatt betaling. Personlige aksjonærer mv. kan få utsettelse, også ved flytting ut av EØS.

Utvalget mener dagens utflyttingsregler er en viktig del av det norske skattesystemet og bør opprettholdes. Etter utvalgets syn bør sikring av det norske skattefundamentet være hovedformålet bak reglene. Reglene bør imidlertid også bidra til å redusere insentivene for skattemotiverte omgåelser av norske skatteregler. Hensynet til å motvirke skatteomgåelse kan eksempelvis tilsi at tap i visse situasjoner ikke skal komme til fradrag ved flytting ut av Norge.

Utvalget mener prinsipielt at latente gevinster og skatteposisjoner umiddelbart bør gjøres opp ved flytting fra Norge. EØS-retten gir imidlertid mindre handlingsrom for slike regler ved flytting til en annen EØS-stat. Etter utvalgets syn bør utflyttingsreglene være så strenge som EØS-retten tillater.

Det kan være administrativt krevende å følge opp krav om utsatt betaling av utlignet skatt etter utflytting. Utvalget mener interne regler og rutiner må utvikles slik at eventuelle utsatte skattekrav faktisk blir inndrevet. Aktiv bruk og utvikling av skatteavtaler med bestemmelser om bistand til innfordring og informasjonsutvekslingsavtaler med andre stater mv. kan bidra til dette.

Utvalget viser for øvrig til at harmonisering av norske skatteregler med andre EØS-land bør vektlegges, blant annet for å unngå at Norge blir et transittland for skattefri flytting av virksomhet mv. ut av EØS-området.

7.5.2 Anti-hybridregler

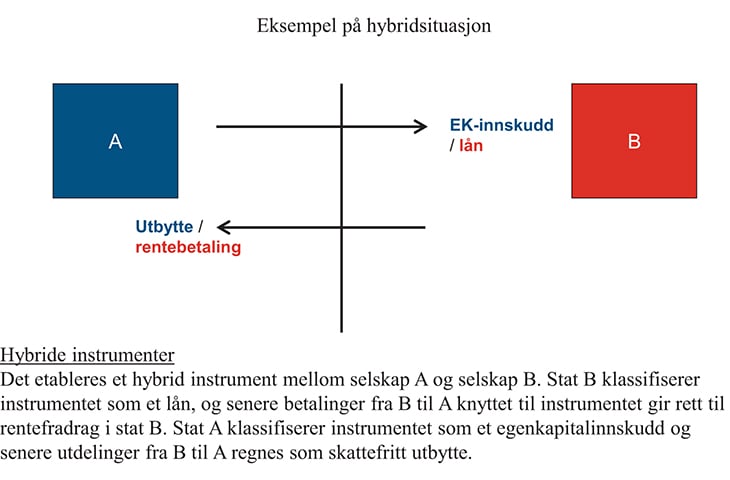

Overskuddsflytting og uthuling av skattegrunnlag kan skje ved bruk av såkalte hybride arrangement. Slike arrangement kan utnytte at stater klassifiserer finansielle instrumenter eller enheter ulikt etter sin interne lovgivning (klassifikasjonskonflikt). Skattyter kan som følge av denne inkonsistente behandlingen oppnå en skattemessig fordel, se eksempel i figur 7.1. Problemstillingen er ikke ny, men i de senere år har det vært langt større oppmerksomhet rundt slike arrangement fordi en har sett at de bevisst utnyttes for å oppnå en skattefordel. Det er særlig flernasjonale foretak som har mulighet til å utnytte forskjeller i staters regelverk på denne måten og dermed redusere skatten.

Figur 7.1 Hybride instrumenter:

Det etableres et hybrid instrument mellom selskap A og selskap B. Stat B klassifiserer instrumentet som et lån, og senere betalinger fra B til A knyttet til instrumentet gir rett til rentefradrag i stat B. Stat A klassifiserer instrumentet som et egenkapitalinnskudd og senere utdelinger fra B til A regnes som skattefritt utbytte.

Formålet med anti-hybridregler er å motvirke uthuling av skattegrunnlag som følge av at statene klassifiserer instrumenter eller enheter ulikt for skatteformål. Skattefordeler som oppnås gjennom slike strukturer, vil typisk være doble fradrag eller dobbelt ikke-beskatning. Det kan etter omstendighetene være vanskelig å avgjøre hvilken stat som får redusert sitt skattegrunnlag som følge av et hybrid arrangement.

Både i OECD og EU er det de senere årene gjennomført omfattende arbeid knyttet til hybride arrangement. Foretrukne løsninger er basert på at den utilsiktede skattefordelen nøytraliseres, enten ved å avskjære et fradrag eller å skattlegge en ellers skattefri inntekt. Det underliggende prinsippet bak slike løsninger er å knytte den skattemessige behandlingen i en stat til beskatningen i den andre staten. Dobbelt ikke-beskatning av renteinntekter kan også motvirkes gjennom en generell kildeskatt på renter i debitors hjemland, jf. avsnitt 7.4.

I OECD-sammenheng skjer det sentrale arbeidet knyttet til hybrider under BEPS-prosjektet, jf. boks 7.1. I prosjektets handlingsplan er det under tiltakspunkt 2 satt som mål å nøytralisere effektene av hybride arrangement, og en egen arbeidsgruppe avga en rapport (OECD, 2014c) i september 2014. Anbefalingene i rapporten relatert til nasjonale regler går ut på at statene bør innføre såkalte koblingsregler («linking rules»), med en primær og en sekundær regel. Uheldige virkninger av hybride arrangement ved at det gis fradrag i betalingsstaten og skattefritak i mottakerstaten, skal primært motvirkes ved at betalingsstaten nekter fradrag for betalinger knyttet til slike arrangement («primary response»). Sekundærregelen («defensive rule») går ut på at mottakerstaten inkluderer betalingen i skattegrunnlaget hvis det er gitt fradrag i betalingsstaten. En slik regel vil være nødvendig der betalingsstaten ikke har innført primærregelen.

Betalinger fra hybride enheter kan videre gi opphav til doble fradrag (uten korresponderende beskatning). Rapporten anbefaler at doble fradrag primært motvirkes ved at staten der morselskapet er hjemmehørende nekter fradrag. Den sekundære regelen vil innebære at fradraget nektes i betalingsstaten. Felles for de foreslåtte reglene er at de vil kunne være effektive selv om den andre staten ikke har innført tilsvarende regler. Slike regler vil kunne være administrativt krevende fordi en må ha kunnskap om den skattemessige behandlingen i den andre staten. Reglene er utformet etter en rangordning for å kunne forhindre ev. dobbeltbeskatning.

Rapporten inneholder også forslag til endringer i OECDs mønsteravtale. Det er foreslått en ny skatteavtalebestemmelse om transparente enheter. Bestemmelsen gjør det klart at inntekter fra transparente enheter skal behandles i tråd med prinsippene fra OECDs partnership-rapport (OECD, 1999). En bestemmelse i tråd med forslaget vil motvirke dobbelt ikke-beskatning av hybride enheter.

Innenfor EU har Rådet (ECOFIN) vedtatt en endring i mor-datterdirektivet (EU, 2011b) for å motvirke tilpasninger ved bruk av hybride finansielle instrumenter. Endringen har til hensikt å motvirke dobbelt ikke-beskatning ved å fjerne asymmetrisk behandling av hybride lånearrangement. Slike lånearrangement kjennetegnes ved at de har både elementer av gjeld og egenkapital i seg. Endringen vil innebære at mottakerstaten skal skattlegge utdelinger som gir rett til fradrag i betalingsstaten. Medlemsstatene i EU er gitt frist til 31. desember 2015 med å implementere endringen.

I EU-kommisjonens anbefaling mot aggressiv skatteplanlegging fra desember 2012 er det tatt inn et forslag til ny skatteavtalebestemmelse som skal motvirke dobbelt ikke-beskatning. Bestemmelsen åpner for at en stat kan skattlegge inntekt som ellers ville være skattefri på grunn av manglende skattlegging i den staten som har beskatningsrett etter avtalen. Bestemmelsen er generelt formulert, men kan tenkes anvendt for å nøytralisere uheldige virkninger av hybride arrangement.

Bruk av hybride strukturer reiser skattemessige problemstillinger også i Norge fordi privatrettslig klassifisering av enheter mv. i liten grad har vært gjenstand for internasjonal normgivning. En problemstilling er knyttet til en vanlig selskapstype i USA, såkalte Limited Liability Companies (LLC). Etter de amerikanske «check the box»-reglene kan en for visse selskapstyper, herunder LLCer, velge mellom beskatning på selskapsnivå og deltakernivå i USA. Velger en beskatning på deltakernivå i USA, oppstår det en hybridsituasjon fordi enheten samtidig regnes som et selvstendig subjekt for norske skatteformål. Ulik klassifisering av slike enheter kan medføre at verken Norge eller USA skattlegger inntekten som opptjenes i selskapet. Det kan skje fordi Norge i utgangspunktet ikke har beskatningsrett over selskap hjemmehørende i USA, og USA kan miste sin beskatningsrett når det er den norske deltakeren som er skattesubjekt, og ikke selskapet.

Utvalgets vurderinger

Utvalget mener det er uheldig at ulik skattemessig behandling av instrumenter og enheter kan gi opphav til dobbelt ikke-beskatning og doble fradrag. I pågående prosesser i OECD og EU synes det å være bred enighet om at inngående aksjeinntekter ikke bør fritas for beskatning hvis en motsvarende utdeling, knyttet til et hybrid arrangement, gir rett til fradrag i betalingsstaten. Utvalget er enig i dette og foreslår at det innføres en regel i Norge som avskjærer fritaksmetoden i slike tilfeller. Innad i EU er det allerede oppnådd enighet om en tilsvarende regel. En norsk regel bør derfor komme på plass raskt for å motvirke økt utnyttelse av slike strukturer. For å unngå eventuell konflikt med EØS-retten bør regelen gis tilsvarende anvendelse for rent nasjonale forhold.

Etter utvalgets mening bør det også innføres regler som motvirker uheldige virkninger av hybride enheter mer generelt. En mulig løsning kan være å legge hjemstatens klassifisering til grunn for nærmere definerte tilfeller. Formålet med en slik regel vil være å motvirke at det oppnås utilsiktede skattefordeler på grunn av statenes ulike klassifisering.

Etter utvalgets mening bør en også se om det er behov for å innføre andre anti-hybridregler i Norge. Den nærmere utformingen av slike regler bør i så fall se hen til anbefalinger fra BEPS-prosjektet. Slike regler kan bli teknisk krevende og vil kunne komplisere skattesystemet. I rapporten fra september 2014 erkjennes det at det kan være behov for å utrede de anbefalte reglene ytterligere. I rapporten anbefales det at statene innfører både primære og sekundære regler som tar hensyn til den skattemessige behandlingen i den andre staten, og på den måten motvirker dobbeltbeskatning.

7.5.3 Den ulovfestede omgåelsesregelen

Et grunnleggende hensyn bak en generell omgåelsesregel er at like tilfeller bør behandles likt for skatteformål. Vide muligheter for å omgå skattereglene vil kunne bryte med hensynene til rettferdighet og effektivitet i beskatningen. Problemstillingen i det følgende er om den ulovfestede omgåelsesnormen er en egnet regel til å motvirke uthuling av skattegrunnlag på generelt grunnlag, og videre om utviklingen i rettspraksis gir grunn for å lovfeste normen.

Den ulovfestede omgåelsesregelen er et særskilt rettsgrunnlag som gir skattemyndighetene mulighet til å omklassifisere en disposisjon mv., for så å anvende skattereglene på det omklassifiserte rettsforholdet. Resultatet blir dermed skattlegging i tråd med reglenes formål. Normens funksjon er i praksis å trekke grensen mellom akseptabel skatteplanlegging og uakseptabel skatteomgåelse, og den supplerer lovfestede skatteregler og generelle prinsipper for lovtolkning. Behovet for en generell omgåelsesregel vil variere ut fra hvordan skattesystemet er utformet. Etter utvalgets vurdering er en dynamisk omgåelsesnorm en viktig del av det norske skattesystemet. Det skyldes at det norske skattesystemet i mindre grad enn i mange andre land er detaljregulert, og det kan da lettere oppstå utilsiktede «hull» basert på en bokstavtro lovtolkning. Selv om deler av disse motvirkes gjennom adgangen til å legge vekt på lovens formål og sammenhengen i regelverket, er en mer generell omgåelsesregel viktig både som en stoppregel og som et supplement til mer målrettede omgåelsesregler.

Slik regelen er forstått i praksis, kan en imidlertid bare i begrenset grad basere seg på den for å motvirke overskuddsflytting og uthuling av skattegrunnlaget mer generelt. Regelens vanskelige og skjønnspregete vurderingstemaer tilsier også en mer begrenset anvendelse. Dette synes å være i tråd med vurderinger av generelle omgåelsesregler i andre land.

Generelle omgåelsesregler er heller ikke av de tiltakene som er opplistet i OECD/G20s handlingsplan mot overskuddsflytting mv. Generelle omgåelsesregler4 er imidlertid nevnt under punkt 2 i handlingsplanen, som et mulig tiltak mot enkelte hybride arrangement. Under tiltakspunkt 6 om misbruk av skatteavtaler («prevent treaty abuse») foreslås det i en rapport av 16. september 2014 (OECD, 2014d) en generell omgåelsesregel for skatteavtaler. I tråd med forslaget kan skattyter bli fratatt en fordel etter skatteavtalen, hvis et av de vesentlige formålene («one of the principal purposes») bak disposisjonen var å oppnå denne fordelen. Skattyter kan likevel ikke bli fratatt denne retten, hvis det å oppnå fordelen er forenlig med bestemmelsens formål. Vedtakelsen av en omgåelsesstandard i OECDs mønsteravtale vil bidra til å skape mer klarhet om bruken av nasjonale omgåelsesregler i skatteavtalesammenheng.

Også i EU er det laget utkast til en generell omgåelsesstandard, jf. meddelelse av 6. desember 2012 (EU, 2012). Kommisjonen anbefaler at statene tar inn en slik omgåelsesstandard i sin nasjonale lovgivning. Bestemmelsen bygger på den misbrukslære som er utviklet gjennom praksis fra EU-domstolen. Slik normen er formulert, kan den bare anvendes overfor fiktive arrangement («artificial arrangements») der det vesentlige formålet er å unngå skatt («essential purpose of avoiding taxation»). I den norske regelen er det ikke et vilkår om at arrangementet må være fiktivt. En regel basert på EUs utgangspunkt vil derfor etter omstendighetene kunne ramme færre transaksjoner enn den nåværende norske regelen.

Praksis i Norge viser at omgåelsesnormen i hovedsak er blitt anvendt overfor rene innenlandske transaksjoner. Noe av forklaringen kan være at andre mer målrettede regler med lignende formål kommer til anvendelse overfor grenseoverskridende disposisjoner, jf. blant annet NOKUS-reglene, skatteloven § 13-1 om korrigering av internpriser mv. og kravene til reelt etablert og reell økonomisk aktivitet under fritaksmetoden. Videre har skatteavtalene normalt egne regler som begrenser avtalefordeler til «virkelig rettighetshaver» («beneficial owner») i artiklene om utbytte, renter og royalty. Reglene skal hindre at skattyter oppnår en uberettiget fordel ved å utnytte et nettverk av skatteavtaler. Sett i sammenheng med at verken EØS-avtalen eller Norges skatteavtaler (med noen få unntak) har generelle omgåelsesregler, er det uansett behov for at en internrettslig omgåelsesregel også kan anvendes overfor disposisjoner som har en side mot disse rettsområdene. I enkelte sammenhenger kan det imidlertid tenkes at landenes generelle omgåelsesregler må tolkes restriktivt for å hindre regelkonflikt.