Høring - forslag til endrede regler i petroleumsskatteloven om skattemessig behandling av finansielle poster

Høringsfrist: 14. august 2006

Høring | Dato: 02.06.2006 | Finansdepartementet

Deres ref | Vår ref | Dato |

04/4209 SL MJP/RLa | 02.06.2006 |

Høring - forslag til endrede regler i petroleumsskatteloven om skattemessig behandling av finansielle poster

Oljeselskapene kan oppnå en skattefordel ved å finansiere petroleumsvirksomheten på sokkelen med rentebærende gjeld i stedet for egenkapital. På grunn av denne finansieringsfordelen er det egne regler i petroleumsskatteloven som regulerer fordelingen av finansielle poster mellom sokkel og land og størrelsen på netto finansposter som kan fradragsføres på sokkelen, jf. § 3 d og § 3 h.

Etter departementets oppfatning er det svakheter ved dagens skatteregler for finansielle poster. For å avhjelpe disse svakhetene og forenkle skattereglene foreslår departementet endringer i petroleumsskatteloven. Det foreslås at oljeselskapenes rentekostnader behandles separat, og at fradraget for rentekostnader i særskattepliktig inntekt fastsettes direkte ut fra forholdet mellom skattemessige formuesverdier på sokkelen og rentebærende gjeld. Selskapets rentekostnader som ikke kommer til fradrag i særskattepliktig inntekt, føres til fradrag i landdistriktet. For renteinntekter, valutaposter og øvrige finansposter foreslås primært en løsning der disse ikke inngår i sokkelbeskatningen, men fullt ut fordeles til landdistriktet. Det vises til vedlagte høringsnotat for en nærmere begrunnelse for og beskrivelse av forslaget.

Departementet ber om merknader til høringsnotatet. Det tas sikte på å fremme forslag til endringer i petroleumsskatteloven overfor Stortinget i løpet av høsten 2006. Høringsfristen er derfor satt til 14. august 2006.

Vi ber om at høringsuttalelsene, i tillegg til å bli sendt i papirformat, også sendes som e-post til adressen ” postmottak@finans.dep.no.”

Med hilsen

Stig B. Sollund e.f.

| Beate Bentzen

|

Vedlegg

1 Sammendrag

Den samlede skattesatsen på sokkelen (78 pst.) er betydelig høyere enn satsen ved inntektsbeskatningen av långiver (28 pst.). Oljeselskapene kan derfor oppnå en skattefordel (50 pst.) ved å finansiere virksomheten med rentebærende gjeld i stedet for egenkapital (heretter omtalt som finansieringsfordel). På grunn av finansieringsfordelen er det egne regler i petroleumsskatteloven som regulerer fordelingen av finansielle poster mellom sokkel og land, jf. § 3 d, og størrelsen på netto finansutgifter som kan fradragsføres på sokkelen(minstekapitalregelen), jf. § 3 h.

Skattereglene for netto finansposter har blitt vurdert og endret en rekke ganger de siste årene, senest med virkning fra og med inntektsåret 2002. Etter departementets oppfatning er det svakheter ved dagens skatteregler for netto finansposter. For det første er reglene kompliserte og krevende å praktisere både for selskapene og ligningsmyndighetene. For det andre kan selskapene påvirke skattefradraget og oppnå utilsiktede skattefordeler gjennom tilpasning av regnskapsmessige størrelser. For det tredje har minstekapitalregelen en svakhet som gir for lav avkorting av netto rentefradrag når selskapene har tilpasset seg med en egenkapitalandel under 20 pst. Ved at § 3 h bygger på regnskapsmessige størrelser vil det dessuten oppstå økt finansieringsfordel ved de fleste overdragelser av utvinningstillatelser på sokkelen. Dette krever særlige skattemessige nøytraliseringsvilkår i §10-vedtak, og kompliserer skattebehandlingen av overdragelser.

For å avhjelpe disse svakhetene og forenkle skattereglene, foreslår departementet å endre skattereglene for netto finansposter. Det foreslås at rentekostnadene behandles separat, og at fradraget for rentekostnader i særskattepliktig inntekt fastsettes direkte ut fra forholdet mellom skattemessige formuesverdier på sokkelen og rentebærende gjeld. Selskapets overskytende rentekostnader føres til fradrag i landdistriktet. For renteinntekter, valutaposter og øvrige finansposter foreslås primært en løsning der disse ikke inngår i sokkelbeskatningen, men fullt ut fordeles til landdistriktet. Alternativt kan en andel av valutaposter inngå i sokkelbeskatningen.

Endringsforslaget vil redusere selskapenes tilpasningsmuligheter og korrigere minstekapitalregelen samtidig som skattereglene forenkles betydelig, herunder behandlingen av overdragelser etter petroleumsskatteloven § 10.

Departementet legger til grunn at endringen skal skje innenfor en provenynøytral ramme. For rentekostnader og renteinntekter samlet vil endringsforslaget medføre et provenytap på om lag 200 mill. kroner pr år. Departementet vil i statsbudsjettet for 2007 vurdere hvordan forslaget eventuelt kan tilpasses innenfor en provenynøytral ramme.

2 Bakgrunn – incentiv til høy belåning i sokkelvirksomhet

Netto finansposter kan etter nærmere regler i petroleumsskatteloven § 3 d og § 3 h føres til fradrag både i grunnlaget for ordinær selskapsskatt og særskatt for petroleumsvirksomhet. I netto finansposter inngår hovedsakelig rentekostnader og renteinntekter samt valutatap og valutagevinster. Netto finansposter vil som oftest være en netto kostnad. En eventuell positiv finansnetto vil inntektsbeskattes på sokkelen, men vil ikke avkortes eller oppjusteres etter § 3 h eller § 3 d syvende ledd, da disse reglene ikke er symmetriske.

Fordi den samlede skattesatsen på sokkelen (78 pst.) er betydelig høyere enn satsen ved inntektsbeskatningen av långiver i ordinær landvirksomhet (28 pst.) eller i utlandet, oppnår selskapene en betydelig skattefordel ved å finansiere virksomheten med rentebærende lån (heretter omtalt som finansieringsfordel).

Skatteverdien av finansieringsfordelen beregnes som merverdien gjennom særskattefradraget (50 pst.) multiplisert med de netto finanskostnadene som godkjennes innenfor petroleumsbeskatningen.

Selskapet kan i tillegg oppnå en økt finansieringsfordel ved å legge annen virksomhet inn i selskapet som er gjenstand for petroleumsbeskatning. Dersom den øvrige virksomheten da lånefinansieres høyt, kan deler av lånekostnaden fordeles til sokkelen og gi rett til høyt skattefradrag (78 pst.) Dette var bakgrunnen for forbedringen av fordelingsregelen fra inntektsåret 2002, ved at fordelingen skal skje på grunnlag av skattemessige verdier. Selv om omleggingen til skattemessige verdier innebar en betydelig forbedring, kan det fortsatt være situasjoner der selskapene oppnår en økt finansieringsfordel fra virksomhet utenom sokkevirksomheten. Fordi finansiering og opplåning er en fellesaktivitet i selskapet, er det ikke praktisk mulig å fordele finansposter etter hvor de har sin reelle tilknytning.

Skattereglene for netto finansposter har blitt vurdert og endret en rekke ganger. I 1999 ble det oppnevnt et offentlig ekspertutvalg for å utrede petroleumsskattesystemet. Petroleumsskatteutvalget la fram sin innstilling, NOU 2000: 18, i juni 2000. En av de viktigste svakhetene som utvalget påpekte, var mulighetene for at ubeskattet sokkelinntekt kunne finansiere selskapets øvrige aktiviteter gjennom finansieringsfordelen. For å bøte på denne svakheten foreslo utvalget en omlegging av fradragsretten for netto finansposter. Netto finanskostnader skulle ikke lenger være fradragsberettiget i særskatten, men sammen med friinntekten erstattes av et kapitalavkastningsfradrag. Videre foreslo utvalget at fordelingsgrunnlaget skulle endres til skattemessige formuesverdier på sokkelen og i øvrig aktivitet. Forslaget om å holde netto finansposter utenfor særskattegrunnlaget ble ikke videreført av departementet, men fordelingsreglene ble endret til skattemessige formuesverdier fra og med inntektsåret 2002, jf. Ot. prp. nr. 86 (2000-2001) og Innst. O. nr. 106 (2000-2001).

3 Svakheter ved gjeldende skatteregler for netto finansposter

3.1 Innledning

På grunn av de skattemessige incentivene til lånefinansiering er det egne regler i petroleumsskatteloven som regulerer fordeling og størrelse på netto finansposter som kan fradragsføres på sokkelen. Nedenfor behandles fordelingsregelen for finansielle poster mellom sokkel og land, jf. petroleumsskatteloven § 3 d (avsnitt 3.2), minstekapitalregelen i § 3 h (avsnitt 3.3), samt oppjusteringsregelen for selskap med lav låneandel, jf. § 3 d syvende ledd (avsnitt 3.4).

3.2Fordelingsregel for netto finansposter

Utvinningsselskapene kan drive ordinær landvirksomhet i tillegg til sokkelvirksomheten, og netto finansposter må derfor fordeles mellom land- og sokkelvirksomheten. Fram til inntektsåret 2002 ble netto finansposter fordelt mellom sokkel- og landdistriktet på grunnlag av størrelsen på nettoinntekten i de to skatteområdene. Med virkning fra og med inntektsåret 2002 ble regelen endret slik at netto finansposter i stedet fordeles på basis av skattemessig nedskrevet verdi av nærmere angitte formuesobjekter i de respektive skattedistriktene, jf. petroleumsskatteloven § 3 d.

Etter innføringen av den nye fordelingsregelen viser ligningspraksis en klar forbedring ved at netto finansposter i større grad fordeles slik den ville blitt dersom sokkel- og landvirksomheten ble drevet i to selvstendige selskaper. Fordi finansiering og opplåning er en fellesaktivitet i selskapet, må man i praksis basere seg på en sjablongregel som gir en så økonomisk korrekt fordeling som mulig.

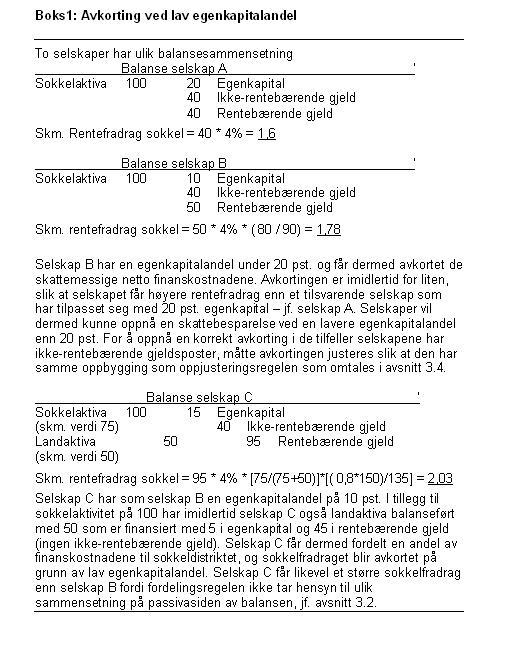

Dagens fordelingsregel har fortsatt en svakhet ved at den fordeler selskapets totale finansutgifter uten alltid å ta fullt ut hensyn til ulik sammensetning av passivasiden i den regnskapsmessige balansen mellom sokkel og øvrig virksomhet. Fordelingen av netto finansposter kan derfor gi større fradrag på sokkelen enn dersom sokkel- og landaktiviteten hadde funnet sted i to atskilte selskaper, jf. eksemplet i boks 1. Fordelingsregelen er i tillegg administrativt utfordrende, og krever et detaljert regelverk for hva som inngår i skattemessige verdier, jf. petroleumsskatteloven § 3 d. Ved lignings- og klagebehandlingen har det oppstått flere spørsmål med hensyn til om enkeltposter skal medtas i henholdsvis sokkel- eller landdistriktet, eller holdes utenfor fordelingsgrunnlaget. Ved en endring av fradragsreglene ville det derfor være en fordel om skattemessige formuesverdier på sokkelen kan angis enklere og mer entydig.

3.3 Minstekapitalregelen og avkorting ved lav egenkapitalandel

Med virkning fra inntektsåret 1994 ble det innført en begrensning i retten til skattefradrag for finansutgifter når regnskapsmessig egenkapitalandel er lavere enn 20 pst., jf. petroleumsskatteloven § 3 h. Dersom egenkapitalandelen i regnskapsmessig balanse pr. 31.12 er lavere enn 20 pst., skal det skje en forholdsmessig reduksjon (avkorting) av netto finansposter som kommer til fradrag på sokkelen ut fra følgende beregning:

Koblingen til regnskapsmessig egenkapitalandel har for det første svakheter ved at selskapene har ulike tilpasningsmuligheter. For eksempel kan selskapene foreta egenkapitaltransaksjoner for å unngå avkorting. For å avhjelpe dette, er det oppstilt krav om at tilført egenkapital i løpet av inntektsåret bare skal hensyntas ved beregningen av egenkapitalandelen dersom midlene er i behold ved utløpet av etterfølgende år. Kravet til binding av tilført egenkapital har likevel svakheter, og enkelte selskaper oppnår en utilsiktet skattebesparelse for eksempel ved å foreta ekstraordinære utbytteutdelinger. Ved ligningsbehandlingen foreligger det tvister om regnskapsmessig tilpasning av utbytteavsetninger for å unngå at en utbyttegjeld begrenser mulighetene til rentebærende gjeld.

Videre tilpasser enkelte selskap seg med en egenkapitalandel under 20 pst. Siden dagens avkortingsregel ikke tar hensyn til at det kan være store, ikke-rentebærende gjeldsposter i balansen (f.eks. utsatt skatt, nedstengings- og fjerningsforpliktelser, betalbar skatt og utbyttegjeld), vil selskapene kunne oppnå en skattemessig gevinst ved lavere egenkapitalandel enn 20 pst., jf. eksempel i boks 1. Det er flere selskaper som de siste årene har hatt en egenkapitalandel lavere enn 20 pst.

Det er også administrative og prinsipielle problemer knyttet til minstekapitalregelen i § 3 h. Når skattereglene er direkte knyttet til regnskapsmessige størrelser, vil selskapene kunne ønske å påvirke regnskapet for å oppnå ulike skatteeffekter. Selv om skattereglene ikke er bindende for regnskapsføringen, vil de indirekte påvirke sammensetningen av selskapenes balanser og regnskapsføring. Det er uheldig at selskapenes forretningsdrift og regnskapsføring påvirkes av skattemessige, og ikke regnskapsfaglige, vurderinger, og at ligningsmyndighetene får et aktivt kontrollansvar i forhold til regnskapsmessige poster.

3.4 Oppjusteringsregel ved høy egenkapitalandel

Ved endringen av fordelingsregelen i § 3 d med virkning fra inntektsåret 2002, ble det innført en egen oppjusteringsregel for selskaper med høyere egenkapitalandel enn 20 pst, jf. bestemmelsens syvende ledd. I de tilfeller et selskap som driver både land- og sokkelaktivitet, har høyere egenkapitalandel enn 20 pst, kan selskapet øke andelen av netto finanskostnader som fordeles til sokkelen. Muligheten til oppjustering er begrenset til maksimalt 100 pst. av selskapets samlede finansnetto.

Fradraget for netto finansutgifter fordelt til sokkel kan i så fall økes ved følgende oppjusteringsregel basert på regnskapsmessige verdier:

Oppjusteringsregelen er ikke symmetrisk da det kun er en netto finanskostnad som vil bli gjenstand for oppjustering, mens det ikke skal foretas oppjustering ved eventuell netto finansinntekt. Selskapene har dermed over tid mulighet til å tilpasse egenkapitalandel og finansinntekter for å redusere skattebelastningen. I de årene oppjusteringsregelen har eksistert, er det eksempel på at selskap har valgt å inntektsføre store valutagevinster som har gitt netto finansinntekt, som ikke har blitt oppjustert. Ved senere reversering av denne valutagevinsten kan selskap eventuelt oppnå oppjustering av valutatap, og dermed en stor skattegevinst.

Oppjusteringsregelen har også de samme svakhetene ved egenkapitaltransaksjoner som minstekapitalregelen. Selskapene kan foreta egenkapitaltransaksjoner ved årsskiftet og oppnå en utilsiktet oppjustering av netto finanskostnader. Det bør derfor vurderes justeringer i dagens oppjusteringsregel.

3.5 Særlig om valutaposter og renteinntekter

Reglene om krav til minste egenkapitalandel og oppjustering som er omtalt over, er i første rekke innrettet mot fradrag for lånekostnader. Dette taler for at avkortingen og oppjusteringen primært bare burde omfatte rentekostnader og ikke andre elementer i netto finansposter som valutaeffekter og renteinntekter.

Valutagevinster og valutatap oppstår ved at selskapene tar opp store deler av lånene eller fordringer i utenlandske valuta. Når verdiforholdet mellom norske kroner og lånevaluta endrer seg, vil det oppstå både realiserte og urealiserte valutaeffekter. I dagens skatteregler har selskapene en tilpasningsmulighet ved at de kan velge om de vil ta urealiserte valutatap til fradrag skattemessig, jf. skatteloven § 14-5 femte ledd. Selskapene kan da tilpasse fradragsføringen ut fra om andre skatteparametre gjør fradragsføring fordelaktig. For eksempel kan selskapet velge å fradragsføre urealiserte valutatap i en periode med høy egenkapitalandel slik at det skjer en oppjustering av andelen finanskostnader fordelt sokkel. Dersom valutakursen i påfølgende år går tilbake mot utgangsnivået, kan den skattemessige valutagevinsten reduseres ved å holde egenkapitalen på 20 pst. eller lavere slik at en unngår oppjustering eller oppnår avkorting av netto finanskostnadene. Selskapene kan dermed over tid oppnå utilsiktede skattebesparelser, og det er derfor behov for å justere skattereglene for valutagevinster og -tap.

Dagens minstekapitalregel er knyttet til gjeld og egenkapital i selskapenes balanse, og er uavhengig av sammensetningen av aktiva. Dersom selskapene plasserer midler i bankinnskudd eller rentebærende papirer, vil de få renteinntekter. Renteinntektene vil bli medregnet i netto finanskostnader som kan bli gjenstand for avkorting eller oppjustering. Siden størrelsen på rentebærende aktivaposter ikke påvirker minstekapitalregelen, er det heller ingen grunn til at renteinntekter skal være gjenstand for avkorting eller oppjustering. I en normalsituasjon er det liten grunn for selskapene til å sitte med store rentebærende aktivaposter for å finansiere sokkelvirksomhet, siden selskapene har gode muligheter til løpende å justere størrelsen på rentebærende gjeld og egenkapital.

3.6 Behov for §10-nøytralisering ved overdragelse av utvinningstillatelser

Etter endringene i petroleumsbeskatningen i 2002 ble det større skattemessig likebehandling mellom selskaper i og utenfor skatteposisjon. Behandlingen av saker om samtykke til overdragelser etter petroleumsskatteloven §10 har derfor kunnet forenkles og standardiseres vesentlig. I de fleste overdragelsessaker er det likevel behov for vilkår om skattemessig nøytralisering av regnskapsmessig merverdi, dvs. høyere regnskapsmessig verdi av andelen hos kjøper (markedsverdi) enn den hadde hos selger(regnskapsmessig nedskrevet verdi og utsatt skatt). For ytterligere å kunne forenkle §10-behandlingen vil det være en fordel om en kunne fjerne behovet for å nøytralisere økningen i finansieringsfordelen (regnskapsmessig merverdi)som følge av overdragelsen. Dette kan eventuelt oppnås dersom minstekapitalregelen i § 3 h ikke kobles direkte til regnskapsmessige verdier, men til skattemessig verdi, jf. omtalen under.

4 Departementets vurderinger og forslag

4.1 Innledning

Mange av de utilsiktede skattevirkningene for netto finansposter oppstår fordi skattereglene er koblet til selskapenes regnskapsmessige balanse. En mer treffsikker og langt enklere løsning kan oppnås dersom skattereglene i stedet knyttes direkte til skattemessig verdier. Man vil fortsatt ta utgangspunkt i selskapenes faktiske finansposter, men størrelsen på skattefradraget vil bestemmes ut fra skattemessige formuesverdier i stedet for regnskapsmessige balanseverdier. Forslaget har betydning både for reglene om fordeling av finansielle poster mellom land og sokkel, minstekapitalregelen og eventuell oppjustering av fradraget i sokkelinntekt for selskaper som driver både land- og sokkelaktivitet.

Gjeldende regler er særlig utformet med sikte på å få en tilfredsstillende skattemessig behandling av rentekostnader i særskattegrunnlaget. Ulike vurderinger gjør seg gjeldende for hhv. rentekostnader og andre finansielle poster. Departementet foreslår derfor en løsning der rentekostnader behandles separat fra øvrige finansposter. Det foreslås at fradraget for rentekostnader i særskattepliktig inntekt fastsettes direkte basert på skattemessige formuesverdier i sokkeldistriktet. Selskapets overskytende rentekostnader foreslås ført til fradrag i landdistriktet. Det vises til avsnitt 4.2 nedenfor. For valutaposter, renteinntekter og øvrige finansposter foreslår departementet primært en løsning der disse postene tas til inntekt eller føres til fradrag i landdistriktet, jf. avsnitt 4.3 nedenfor.

4.2 Fradrag for rentekostnader i særskattepliktig inntekt

Departementet foreslår en regel der skattefradraget for rentekostnader i særskattepliktig inntekt (78 pst.) fastsettes forholdsmessig basert på skattemessige formuesverdier tilordnet sokkelen. Fastsettelsen av rentefradraget vil etter forslaget både bestemme fordeling mellom sokkel og land, nedjustering ved høy rentebærende gjeldsandel og oppjustering ved lav rentebærende gjeldsandel. Rentefradraget vil fortsatt ta utgangspunkt i selskapets faktiske rentekostnader, men disse skal fordeles mellom sokkel- og landdistriktet og justeres, slik det også gjøres i dag, på følgende måte:

Det skattemessige rentefradraget kan maksimalt tilsvare selskapets samlede rentekostnader, slik det i dag er ved oppjustering av netto finanskostnader fordelt sokkel.

Denne beregningen er rettet direkte mot det elementet i finanspostene som det er størst behov for å regulere skattemessig, dvs. rentekostnadene. Andre finansposter enn rentekostnader, som valutatap og -gevinster og renteinntekter, vil ikke inngå i beregningen, men behandles separat, jf. nærmere omtale av disse postene under. Rentefradraget inneholder etter forslaget en direkte kobling til skattemessig formuesverdi på sokkelen, og for rentekostnadene er det derfor ikke nødvendig med en fordeling mellom sokkel- og landformue. De rentekostnader som eventuelt gjenstår etter at det skattemessige rentefradraget på sokkel er trukket fra, skal føres til fradrag i landdistriktet.

Dersom selskapet tilpasser seg med høy andel rentebærende gjeld, vil skattemessig rentefradrag bli nedjustert i forhold til selskapets faktiske rentekostnader på en mer økonomisk korrekt måte enn i dagens minstekapitalregel. Det rentebeløpet som ikke kan fradragsføres på sokkelen, vil etter de nye reglene kunne fradragsføres i landdistriktet. Dette er en gunstigere løsning for selskapene enn ved avkorting etter dagens regler.

Dersom selskapet også har skattemessige formuesverdier i landdistriktet og tilpasser seg med lav lånefinansiering, vil beregningen gi større rentefradrag på sokkelen enn om selskapet kun hadde sokkelaktivitet, jf. dagens oppjusteringsregel.

Etter departementets syn har denne modellen flere fordeler framfor gjeldende skatteregler. Rentefradraget på sokkelen vil samsvare bedre med selskapets finansieringsbehov på sokkelen, svakhetene knyttet til avkortingsmekanismen ved lav egenkapitalandel fjernes, og mange av tilpasningsmulighetene faller bort. Samtidig blir regelverket enklere, noe som særlig kan være en fordel for nye aktører.

Ved at skattemessig rentefradrag er knyttet til skattemessige verdier, vil selskapene videre ikke oppnå økt finansieringsfordel ved overdragelser. Det er dermed mulig å ytterligere forenkle og standardisere §10-vilkårene ved de aller fleste overdragelser. Dette vil være en forenkling for etablerte aktører, redusere omfanget av arbeidet for myndighetene, og bl.a. gjøre det enklere for nye aktører å vurdere verdien ved kjøp av utvinningstillatelser på norsk sokkel.

Skattemessig formuesverdi på sokkelen i beregningen vil i hovedsak bestå av skattemessig nedskrevet verdi av driftsmidler i sokkelvirksomhet. I dagens fordelingsgrunnlag inngår også en del finanskapital i skattemessige formuesverdier på sokkelen, jf. petroleumsskatteloven § 3 d. Ettersom det nye rentefradraget frikobles fra regnskapsmessige balanseverdier, og renteinntekter ikke lenger skal inngå i sokkelbeskatningen, er det mindre grunn til at finansposter skal inngå i skattemessige formuesverdier ved beregning av rentefradraget. Som omtalt i avsnitt 3.2 er dagens fordelingsregel komplisert, og det oppstår stadig nye spørsmål om fordelingen av balanseposter. Departementet foreslår derfor en løsning der skattemessige formuesverdier på sokkelen defineres som (fysiske og immaterielle) driftsmidler. Selskapene vil trolig likevel ha behov for noe finanskapital knyttet til sokkelaktiviteten, men deler av dette vil finansieres ved ikke-rentebærende gjeldsposter på sokkelen. Det kan imidlertid ikke utelukkes at det kan være behov for en mindre rentebærende arbeidskapital knyttet til sokkelaktiviteten. For å ta høyde for dette samtidig som en tar høyde for dagens skattemessige formuesverdier i fordelingsregelen, har en derfor oppjustert prosentsatsen som benyttes ved beregningen av det skattemessige rentefradraget i sokkeldistriktet. Forslaget om hva som skal medtas som skattemessig formuesverdi på sokkelen, er nærmere omtalt i avsnitt 4.5.

Med selskapets samlede rentebærende gjeld i brøken menes gjennomsnittlig rentebærende gjeld gjennom året basert på daglige registreringer. Det er den gjennomsnittlige rentebærende gjelden gjennom året som gir grunnlag for rentekostnadene. Ved at man beregner den gjennomsnittlige rentebærende gjelden, vil man unngå svakheten ved skattemotiverte tilpasninger rundt årsskiftet som vi nå har etter minstekapitalregelen, jf. avsnitt 3.3.

Rentekostnaden som inngår i beregningen, vil ta utgangspunkt i selskapets regnskapsmessige resultatregnskap, og fastsettes i samsvar med skattelovens bestemmelser om fradragsføring. Det er kun rentekostnaden for rentebærende gjeld som skal inngå i beregningen. Renteinntekter, realiserte eller urealiserte valutatap og -gevinster og øvrige netto finansposter skal ikke inngå i beregningen av skattemessig rentefradrag, men behandles separat.

Størrelsen på det skattemessige rentefradraget vil bestemmes av andelen basert på skattemessige verdier som tillates fradragsført, jf. dagens minstekapitalkrav på minst 20 pst. Departementet har foretatt både modellfeltberegninger og beregninger på basis av historiske balanseverdier. Med en andel på 50 pst. vil en både videreføre de samme investeringsincentivene etter skatt som i dag, og gi om lag den samme størrelsen på sokkelfradraget som selskapene har hatt de senere år. Denne andelen tar også høyde for en viss andel rentebærende arbeidskapital når skattemessige verdier kun vil inneholde driftsmidler. Størrelsen på finansieringsfordelen underveis i feltets levetid kan variere, men samlet over feltets levetid vil en sats på 50 pst. gi om lag like stort rentefradrag som etter gjeldende regler. Prosentandelen i endringsforslaget kan ikke sammenlignes direkte med en gjeldsandel på 80 pst. i dagens minstekapitalregel. Som omtalt over vil den regnskapsmessige balansen inneholde en stor andel ikke-rentebærende gjeld. For de fleste selskaper vil den maksimale rentebærende gjeldsandelen være langt lavere enn de 80 pst. som dagens regler tilsynelatende kan gi rom for.

|

4.3 Valutaposter, renteinntekter og øvrige finansposter

Etter forslaget vil inntekts- og fradragsføring på sokkelen for valutaposter, renteinntekter og øvrige finansposter behandles separat fra rentekostnader. For disse postene er det heller ingen nødvendig direkte kobling mellom de enkelte postene og petroleumsvirksomheten. Renteinntekter er et resultat av selskapets plassering av overskuddslikviditet eller en del av selskapets øvrige næringsvirksomhet. Valutatap og -gevinster kan på samme måte som prissikring av oljesalg anses som en del av selskapets landaktivitet. Det foreslås derfor primært at andre finansposter enn rentekostnader fordeles til landdistriktet i sin helhet.

Forslaget innebærer at realiserte og urealiserte valutatap og -gevinster holdes utenfor sokkeldistriktet og inntekts- eller kostnadsføres i landdistriktet i sin helhet. Valutatap i en periode kan oppveies av valutagevinst i neste periode. Ved opplåning og plassering i de valutaer som er mest vanlig i dag, er det vanskelig for selskapene å forvente entydige valutagevinster eller -tap over tid. I denne situasjon vil det være hensiktsmessig å holde valutaeffekter utenfor sokkelvirksomheten. Selskapets valutagevinster og -tap vil dermed fullt ut fradragsføres i landdistriktet, på samme måte som ved prissikring ved salg av olje. Selskapene vil da ikke ha samme incentiv til å tilpasse inntekts- eller utgiftsføring av valutapostene, jf. omtalen i avsnitt 3.5.

Hvis det viser seg at selskap for eksempel tilpasser sin valutasammensetning i retning av valutaer med lavrente- eller høyrenteprofil der en har klare forventninger om valutatap eller -gevinster, vil det ikke være mulig å holde valutaeffekter utenfor sokkelbeskatningen. Et selskap kan for eksempel flytte valutalån til en høyrentevaluta, og oppnå høyere rentefradrag på sokkelen (78 pst. beskatning), mens den forventede kursgevinsten kun ville inntektsføres i landdistriktet (28 pst. beskatning). Forventede valutatap og -gevinster bør i et slikt tilfelle derfor inngå i sokkelbeskatningen både i grunnlaget for ordinær selskapsskatt og særskatt. Dersom det viser seg vanskelig å skille valutapostene fra rentekostnadene, vil departementet vurdere å ta valutaeffektene inn i sokkelbeskatningen. I så fall vil det også være aktuelt å vurdere en begrensning i selskapenes valgfrihet for skattemessig inntektsføring av urealiserte valutagevinster.

De foreslåtte skattereglene for valutaposter vil ikke være til hinder for selskapenes sikringsstrategier for valuta. Når skattereglene er kjent, vil selskapene kunne tilpasse den andelen av lånene som inngås i fremmed valuta for å oppnå den samme valutasikring etter skatt. Dersom valutaposter fullt ut fradragsføres i landdistriktet, vil statens skatteandel ved en valutagevinst eller -tap reduseres. Selskapet vil da kunne oppnå samme valutasikring etter skatt ved en lavere låneandel i valuta.

Beregningen av skattemessig rentefradrag vil heller ikke omfatte renteinntekter eller øvrige finansielle poster. Med dagens skatteregler som er knyttet til regnskapsmessige størrelser, har det vært nødvendig at finansinntekter inngår i sokkelbeskatningen gjennom felles skatteregler for netto finansposter. Med en modell som er direkte koblet til skattemessige formuesverdier, vil en få større muligheter til å behandle elementene i finanspostene separat. Som omtalt i avsnitt 3.5 er dagens regler for minstekapital og oppjustering i hovedsak innrettet mot selskapenes rentekostnader, og det er derfor ingen grunn til at renteinntekter skal reguleres av de samme mekanismene. Sammen med endringsforslaget for skattemessig rentefradrag, foreslås det derfor at renteinntekter og øvrige finansielle poster ikke lenger inngår i sokkelbeskatningen, men fullt ut inntektsføres i landdistriktet.

4.4 Hensynet til dobbeltbeskatning og skatteavtaler

Ved tidligere vurderinger av rentefradraget i særskattepliktig inntekt har det blitt lagt vekt på at man ønsker å beholde krediterbarhet for de norske petroleumsskattene slik at det ikke oppstår dobbeltbeskatning for utenlandske oljeselskaper. Dette er et hensyn som departementet fortsatt legger vekt på. Det er derfor viktig at sokkelbeskatningen fortsatt anses som en inntektsskatt der alle vesentlige utgifter er fradragsberettigede. I skatteavtalene med enkelte land er det også inntatt en særbestemmelse som gir kredit for norske petroleumsskatter, og for slike avtaler vil det ha betydning at det ikke skjer vesentlige endringer i beskatningen i forhold til skattesystemet da skatteavtalen ble inngått.

Departementets vurdering er at endringsforslagene ikke vil medføre vesentlig risiko for dobbeltbeskatning. Begrunnelsen for endringene er å rette opp svakheter ved gjeldende regler, og gi skattevilkår som skal være enklere å praktisere for selskapene og myndighetene. Rentekostnader på sokkelen er som tidligere fradragsberettigede, og forslaget innebærer en teknisk tilpasning av hvordan rentekostnadene tilordnes sokkeldistriktet og eventuelt nedjusteres eller oppjusteres ved høy eller lav belåning. De nye reglene har det samme formålet som dagens regler om fordeling mellom land og sokkel, krav til minstekapital og oppjustering ved høy kapitalandel. Selskapene vil også oppnå om lag det samme rentefradraget som ved dagens skatteregler for netto finansposter. Endringsforslaget kan dermed ikke anses som noen vesentlig endring av skattesystemet.

4.5 Nærmere om departementets forslag

Departementets forslag går som nevnt ut på at rentekostnader skal behandles for seg, og at skattefradraget for faktiske rentekostnader i sokkelinntekten fastsettes direkte på basis av skattemessige verdier av formuesobjekter tilordnet sokkeldistriktet.

Etter forslaget kan selskapet kreve fradrag i særskattepliktig inntekt for en andel av faktiske rentekostnader som svarer til 50 pst. av forholdet mellom skattemessige formuesverdier tilordnet sokkedistriktet og selskapets rentebærende gjeld. For rentekostnader innebærer departementets forslag at gjeldende fordeling mellom land og sokkel etter § 3 d, herunder syvende ledd, og eventuell avkorting etter § 3 h, skjer under ett. Regelen fører til at det ikke lenger vil være behov for å foreta en forholdsmessig fordeling av rentekostnadene mellom sokkel og land, fordi fradraget fastsettes direkte basert på formuesverdier tilordnet sokkeldistriktet. Når det gjelder en eventuell avkorting eller oppjustering av skattefradraget i sokkelinntekten ved høy eller lav gjeldsgrad, innebærer forslaget at beregningen skal skje på grunnlag av skattemessige formuesverdier i stedet for regnskapsmessige størrelser som i dag, jf. § 3 h og § 3 d syvende ledd. Selskapets rentekostnader som etter den foreslåtte regelen ikke kommer til fradrag i sokkelinntekten, føres til fradrag i landdistriktet, jf. nedenfor.

Med rentekostnader menes renter av rentebærende gjeld, dvs. gjeld som har gitt opphav til rentekostnader som skal behandles etter den foreslåtte regelen. Kostnadene må for det første være fradragsberettiget som rentekostnader etter petroleumsskattelovens og skattelovens alminnelige regler. En forutsetning for at en rentekostnad skal behandles etter den foreslåtte regelen er dessuten at kostnadene ville inngått til fordeling etter gjeldende § 3 d og § 3 h. Det er ikke meningen å endre virkeområdet på dette punktet. Derimot vil det med den nye regelen bli nødvendig å trekke en grense mellom hhv. rentekostnader og andre finansielle kostnader som etter forslaget skal henføres til land.

Regelen tar først og fremst sikte på renter på lån opptatt for å finansiere sokkelinvesteringene. Rentekostnader kan imidlertid pådras i mange ulike sammenhenger, som for eksempel ved innrømmet kreditt, for lite innbetalt skatt, forsinket betaling osv. For at en rentekostnad skal medtas etter den foreslåtte regelen, må den ha tilknytning til en korresponderende rentebærende gjeld som også inngår ved fastsettelsen av skattefradraget for rentekostnader. Det betyr at det i utgangspunktet må være en direkte sammenheng mellom de faktiske rentekostnadene og den gjennomsnittlige rentebærende gjelden som inngår ved beregningen av fradragsberettigede rentekostnader, jf. nedenfor.

Formuesobjektene som skal gi grunnlag for skattefradraget i særskattepliktig inntekt, bør i utgangspunktet fastsettes slik at de i størst mulig grad er egnet til å reflektere kapitalbindingen i den særskattepliktige virksomheten, og skal etter forslaget angis positivt. Eiendelene verdsettes til skattemessig nedskrevet verdi.

For at et formuesobjekt skal medtas i sokkelgrunnlaget, må det være anskaffet før utløpet av inntektsåret. Videre må det ved utløpet av inntektsåret ha den nødvendige tilknytning til sokkelvirksomheten. På disse punktene er vurderingene de samme som det som i dag gjelder ved anvendelsen av fordelingsregelen i § 3 d. Det vises til nærmere omtale i Ot.prp. nr. 86 (2000-2001) avsnitt 4.2.5.

Departementet foreslår for det første at driftsmidler som avskrives etter petroleumsskatteloven § 3 b, dvs. produksjonsanlegg og rørledninger, skal medtas i sokkelgrunnlaget. En overveiende del av kapitalbindingen vil knytte seg til slike driftsmidler. Også utgifter som ved utløpet av inntektsåret er påløpt til erverv av slike driftsmidler, skal medtas. Likeledes inngår innleid flyttbar produksjonsinnretning som behandles etter petroleumsskattelovan § 3 i, med skattemessig nedskrevet verdi. Det samme gjelder øvrige driftsmidler i utvinningsvirksomheten som avskrives etter de alminnelige reglene i skatteloven, herunder utgifter påløpt ved utløpet av inntektsåret til erverv av slike driftsmidler. Ved overdragelser etter petroleumsskatteloven § 10 skal utvinningstillatelse og driftsmidler medtas med den skattemessige verdi som nedfelles i § 10-vedtaket (etter-skatt- og kontinuitetsvilkår).

I tillegg til nevnte realaktiva (og eventuell utvinningstillatelse), foreslår departementet at også immateriell kapital i utgangspunktet skal inngå i sokkelgrunnlaget. Det gjelder for det første ervervede immaterielle formuesobjekter i utvinningsvirksomheten, med unntak av forretningsverdi. Videre skal medtas aktiverte utgifter til forskning og utvikling etter skatteloven § 6-25. I Ot.prp. nr. 86 (2000-2001) er det gitt en nærmere redegjørelse og begrunnelse for å henføre disse driftsmidlene til sokkelgrunnlaget ved fordeling etter gjeldende regel i petroleumsskatteloven § 3 d. Det vises til gjennomgangen der, som har tilsvarende relevans i forhold til spørsmålet om hvilke formuesobjekter som skal medtas i sokkelgrunnlaget etter departementets forslag her.

Derimot foreslår departementet at finansaktiva, herunder ulike typer fordringer, ikke skal inngå i sokkelgrunnlaget. Det gjelder selv om slike formuesposter har en klar tilknytning til sokkelvirksomheten. Det vises til nærmere begrunnelse under avsnitt 4.2 ovenfor. Å avgrense formuesobjektene som skal tilordnes sokkelen til fysiske og immaterielle driftsmidler, vil gi en regel som er langt enklere å praktisere. Det er dessuten gitt en viss kompensasjon for en andel rentebærende arbeidskapital på sokkelen ved fastsettelse av prosentandelen (50 pst.) i fradragsberegningen.

Selskapets samlede rentebærende gjeld i brøken vil typisk være lån fra ekstern långiver eller eventuelt beslektet selskap for å finansiere sokkelvirksomheten. Lånene kan være gitt i form av prosjektlån, selskapslån eller ulike former for kassakreditt osv. Det skal ikke tas hensyn til rentebærende formuesposter ved beregning av rentebærende gjeld. Ikke- rentebærende gjeld, som for eksempel utsatt og betalbar skatt eller avsetninger til fremtidige utgifter omfattes ikke.

Det er den gjennomsnittlige rentebærende gjelden gjennom året som gir grunnlag for rentekostnadene. Ved at man beregner den gjennomsnittlige rentebærende gjelden, vil man unngå svakheten ved skattemotiverte tilpasninger rundt årsskiftet som vi nå har etter minstekapitalregelen, jf. avsnitt 3.3. Det betyr at en i prinsippet må kjenne størrelsen på gjelden den enkelte dag. For mange lån vil saldoen endres sjelden, for eksempel én til to ganger i året i forbindelse med betaling av avdrag. For kassakreditter kan lånesaldoen derimot variere fra dag til dag. Departementet legger til grunn at endringer i rentebærende gjeld uansett allerede er gjenstand for kontinuerlig registrering i selskapet. Normalt vil det også være en formell sammenheng mellom rentekostnad og rentebærende gjeld, slik at det foreligger et godt grunnlag for en beregning av gjennomsnittlig rentebærende gjeld. En del av selskapets rentebærende lån vil være plassert i valuta, og det vil da være nødvendig å regne disse om til norske kroner. For å få sammenheng i regelverket, må valutaomregning av lånesaldo skje til samme valutakurs som er brukt ved omregning av årets rentekostnader til norske kroner. Fastsettelse av gjennomsnittlig rentebærende gjeld vil skje ved ligningen på grunnlag av innsendte opplysninger fra selskapet.

Det kan være behov for å fastsette nærmere i forskrift bl.a. hva som skal anses som rentebærende gjeld og rentekostnader. Departementet antar at den alminnelige forskriftsbestemmelsen i petroleumsskatteloven § 8 gir hjemmel til dette.

Forslaget innebærer at selskapet kan kreve fradrag i særskattepliktig inntekt for en andel av faktiske rentekostnader som svarer til 50 pst. av forholdet mellom skattemessige formuesverdier tilordnet sokkeldistriktet og selskapets rentebærende gjeld. Begrunnelsen for å ha en reduksjonsfaktor på 50 pst. er basert på en forutsetning om at det må foreligge en viss egenkapitalfinansiering av sokkelvirksomheten. Satsen er skjønnsmessig fastsatt, jf. redegjørelse i avsnitt 4.2 ovenfor, og gir ikke uttrykk for at det kreves 50 pst. egenkapitalfinansiering av sokkelinvesteringene.

Hvis selskapets faktiske rentekostnader overstiger skattefradraget i særskattepliktig inntekt etter forslaget, skal de overskytende rentekostnadene føres til fradrag i landdistriktet.

Dersom et selskap ikke har formuesobjekter i sokkelvirksomheten, skal selskapets samlede rentekostnader også fullt ut henføres til land.

Departementet foreslår videre at andre finansielle poster enn rentekostnader, henføres direkte til land, jf. nærmere begrunnelse i avsnitt 4.3 ovenfor. Med andre finansielle poster menes de samme postene som etter gjeldende regler omfattes av § 3 d og § 3 h (unntatt rentekostnadene som fordeles etter særregelen). Det foreslås ikke endringer i hvilke poster som inngår som finansielle poster.

Det vises til vedlagte lovforslag § 3 d og forslag om opphevelse av gjeldende bestemmelse i § 3 h.

Departementet foreslår at endringene trer i kraft med virkning fra og med inntektsåret 2007. Det vises til vedlagte forslag til ikrafttredelsesbestemmelse.

Petroleumsskatteloven § 3 j bestemmer at et selskap kan velge å aktivere renteutgifter som del av kostprisen for driftsmidlet. Dagens regel har en maksimalbegrensing om at den del som aktiveres, ikke kan overstige netto finansutgifter som fordeles til sokkeldistriktet. Dersom den foreslåtte regelen innføres, vil det ikke foretas en fordeling av rentekostnader, men en samlet fastsettelse av skattemessig rentefradrag. Departementet foreslår at det foretas en tilpasning av § 3 j slik at den del som aktiveres, ikke kan overstige de rentekostnadene som kommer til fradrag på sokkelen etter ny § 3 d. Årets aktiverte renteutgifter medregnes ikke i skattemessig nedskrevet verdi per 31. desember i inntektsåret av formuesobjekter tilordnet sokkeldistriktet etter § 3 d annet ledd. Det vises til forslag til § 3 h.

Etter skatteloven § 14-5 femte ledd, jf. § 14-5 C i Finansdepartementets forskrift til skatteloven, skal regnskapspliktig skattyter føre en omvurderingskonto for urealisert tap og gevinst på langsiktige fordringer og gjeld i fremmed valuta. Reglene innebærer blant annet at netto urealisert tap i inntektsåret kan føres til fradrag ved ligningen. Dersom det senere inntektsår oppstår netto urealisert gevinst, må denne inntektsføres så langt det tidligere er gitt fradrag for urealisert tap (reversering). Valutakursene vil normalt svinge over tid, og det kan være noe tilfeldig om det foreligger urealisert tap eller gevinst på ikrafttredelsestidspunktet. Departementet vil vurdere om det er behov for en særlig overgangsregel for urealiserte tap og gevinster på langsiktige fordringer og gjeld i fremmed valuta.

En lovendring som foreslått vil også føre til at det er behov for nødvendige tilpasninger i øvrig regelverk, blant annet i petroleumsskatteforskriften. Departementet vil komme tilbake til slike endringer dersom forslaget blir vedtatt.

5 Økonomiske og administrative konsekvenser

Endringsforslaget vil innebære en forenkling både for selskapenes arbeid med ligningen og for ligningsmyndighetene. Dagens petroleumsskatteregler for netto finansposter er kompliserte, og krever omfattende vurderinger av regnskapsmessige balanseposter både i selskapene og hos ligningsmyndighetene. Endringsforslaget vil også innebære at selskap og ligningsmyndigheter vil måtte vurdere enkelte balansestørrelser, men dette vil være færre og mer entydige poster enn i dagens regler.

Forslaget vil også medføre en betydelig forenkling av selskapenes og myndighetenes arbeid med § 10–behandling. Mulighetene for økt finansieringsfordel ved overdragelser av andeler i utvinningstillatelser vil bli borte, og § 10-vilkårene kan i stor grad standardiseres. Det vil derfor kreve mindre tid før overdragelsene godkjennes. Vurderingen av etter-skatt-verdier ved kjøp av andeler i utvinningstillatelser vil også bli enklere.

Departementet har sett på provenyeffekten av endringsforslaget ved å bruke selskapenes historiske balanse- og ligningstall. Dersom en ser på fradraget for rentekostnader separat, vil endringsforslaget gi noe lavere skattefradrag på sokkelen enn dagens regler. En stor del av forskjellen vil imidlertid falle bort dersom man justerer for utilsiktede selskapstilpasninger til dagens skatteregler, for eksempel egenkapitaltilpasninger ved årsskiftet og skattegevinsten ved lavere egenkapitalandel enn 20 pst. Dagens regler er basert på en felles regel for netto finansposter. Dette er en av grunnene til at en del av finansinntektene fordeles til sokkelen i dagens regler. Når man vurderer provenyeffekten av endringsforslaget, må man derfor se på totaleffekten for netto finansposter.

Netto finansposter består av rentekostnader, renteinntekter, valutaposter og øvrige finansposter. Valutagevinster og -tap og øvrige finansposter vil variere fra år til år, og en har derfor sett bort fra disse i provenyberegningene. Når en ser på effekten av endringsforslaget for rentekostnader og renteinntekter samlet, vil endringen gi et provenytap på om lag 200 mill. kroner pr. år. Det er i disse beregningene tatt hensyn til både skatteffekter på sokkelen og i landdistriktet, slik at det er særskatten (50 pst) som gir netto provenyeffekter. Den samlede effekten av endringene for rentekostnader og renteinntekter vil være en provenylettelse for de fleste selskaper. Utslagene vil variere noe mellom selskapene, men over tid vil trolig de fleste selskaper få en lettelse i forhold til dagens skatteregler. Departementet vil i statsbudsjettet for 2007 vurdere hvordan forslaget eventuelt kan tilpasses innenfor en provenynøytral ramme.

Forslag til endring i lov 13. juni 1975 nr. 35 om skattlegging av undersjøiske petroleumsforekomster mv. (petroleumsskatteloven)

I

§ 3 d skal lyde:

Med de begrensninger som følger av denne lov, blir de områder som er nevnt i § 1, å anse som ett distrikt (sokkeldistriktet).

Det gis fradrag for renter av gjeld. Fradraget settes til andelen av selskapets renteutgifter som svarer til 50 prosent av forholdet mellom skattemessig nedskrevet verdi per 31. desember i inntektsåret av formuesobjekter tilordnet sokkeldistriktet og gjennomsnittlig rentebærende gjeld gjennom inntektsåret.

Ved anvendelsen av foregående ledd skal følgende formuesobjekter tilordnes sokkeldistriktet, når de er anskaffet eller pådratt som ledd i, eller senere tatt i bruk i virksomhet som nevnt i § 5, og per 31. desember i inntektsåret ikke er realisert eller tatt ut av slik virksomhet:

a) Driftsmiddel som nevnt i § 3 b,

b) Driftsmiddel som nevnt i skatteloven § 14-40 første ledd a, og utgifter som er påløpt til erverv av slikt driftsmiddel per 31. desember i inntektsåret,

c)Leiet flyttbar produksjonsinnretning som den skattepliktige leietaker krever behandlet etter de særlige reglene fastsatt i medhold av § 3 i,

d) Utgifter til egen forskning og utvikling knyttet til konkrete prosjekter som kan bli eller er blitt til driftsmidler, jf. skatteloven § 6-25,

e) Annet ervervet immaterielt formuesobjekt enn ervervet forretningsverdi

Selskapets overskytende renteutgifter som ikke kommer til fradrag i sokkeldistriktet etter bestemmelsene foran, henføres til fradrag i det alminnelige skattestedet (landdistriktet). Tilsvarende henføres renteutgiftene til fradrag i landdistriktet hvis det etter bestemmelsene foran ikke foreligger formuesobjekter tilordnet sokkeldistriktet.

Renteinntekter og andre finansielle inntekter, gevinster og tap som følge av kurssvingninger på valuta og finansielle ytelser som ikke kan henføres til noen bestemt inntektskilde, tas til inntekt eller henføres til fradrag i landdistriktet.

§ 3 h skal lyde:

Ved aktivering av renteutgifter som del av kostpris på driftsmiddel som nevnt i § 3 b, kan beløp som aktiveres ikke overstige renteutgifter som kommer til fradrag i sokkeldistriktet etter § 3 d. Årets aktiverte renteutgfter medregnes ikke i skattemessig nedskrevet verdi per 31. desember i inntektsåret av formuesobjekter tilordnet sokkeldistriktet etter § 3 d annet ledd.

§ 3 j oppheves

II

Ikrafttredelse

Endringene under I trer i kraft straks med virkning fra og med inntektsåret 2007.

|

|

Olje- og energidepartementet,

Postboks 8148 Dep, 0033 Oslo

Kommunal- og regionaldepartementet, Postboks 8112, 0032 Oslo

Skattedirektoratet, Postboks 6300 Etterstad, 0603 Oslo

Oljeskattekontoret, Postboks 6315 Etterstad, 0604 Oslo

Oljeindustriens Landsforening (OLF), Postboks 547, 4001

Stavanger

A/S Norske Shell, Postboks 40, 4098 Tananger

Altinex Oil AS, Postboks 61 Kokstad, 5863 Bergen

Amerada Hess Norge A/S, C. J. Hambros plass 2 C, 0164 Oslo

BG Norge AS, Postboks 780 Sentrum, 4004 Stavanger

BP Norge AS, Postboks 197 Forus, 4065 Stavanger

ChevronTexaco Norge AS, Postboks 97 Skøyen, 0212 Oslo

CNR International (Norway) AS, c/o Wikborg, Rein & Co,

Pb. 1315 Vika, 0117 Oslo

ConocoPhillips Skandinavia AS, Postboks 220, 4098 Tananger

Det Norske Oljeselskap AS, Postboks 1345 Vika, 0113 Oslo

DONG Norge AS, Postboks 450 Sentrum, 4002 Stavanger

E.ON Ruhrgas Norge AS, Postboks 640 Sentrum, 4003 Stavanger

Endeavour Energy Norge AS, Postboks 1989, 0125 Oslo

Eni Norge AS, Postboks 101 Forus, 4064 Stavanger

Enterprise Oil Norge AS, c/o A/S Norske Shell, Postboks 40,

4098 Tananger

ExxonMobil Expl. and Production Norway A/S, Postboks 60

Forus, 4064 Stavanger

Gaz de France Norge AS, Postboks 242 Forus, 4066 Stavanger

Idemitsu Petroleum Norge a.s., Postboks 1844 Vika, 0123 Oslo

Lundin Norway AS, Strandveien 50 D, 1366 Lysaker

Maersk Oil Exploration Norway AS, Postboks 244, 1326 Lysaker

Marathon Petroleum Norge AS, Postboks 480 Sentrum, 4002

Stavanger

Mobil Development Norway A/S, c/o Esso Norge AS, Pb. 60

Forus, 4064 Stavanger

Norsk Hydro Produksjon a.s, 0246 Oslo

Norske AEDC A/S, Postboks 207 Sentrum, 4001 Stavanger

Pertra AS, Nedre Bakkelandet 58 C, 7014 Trondheim

Premier Oil Norge AS, Postboks 800 Sentrum, 4004 Stavanger

Revus Energy AS, Postboks 230 Sentrum, 4001 Stavanger

RWE Dea Norge AS, Postboks 243 Skøyen, 0213 Oslo

Statoil ASA, 4035 Stavanger

Svenska Petroleum Exploration A/S, c/o RES, Postboks 383,

1326 Lysaker

Talisman Energy Norge AS, Postboks 649 Sentrum, 4003

Stavanger

TOTAL E&P Norge AS, Postboks 168 Sentrum, 4001 Stavanger

Wintershall Norge AS, Postboks 775 Sentrum, 0106 Oslo