6 Langsiktig politikk for utslippskutt og et konkurransedyktig næringsliv

Figur 6.1

Regjeringens ambisjon er at mest mulig av utslippsreduksjonene for å nå klimamålet for 2035 skal skje nasjonalt og gjennom samarbeidet med EU. Gjennom klimasamarbeidet med EU er Norge tett knyttet til EUs grønne giv og den nasjonale politikken må ses i sammenheng med EUs virkemidler.

Regjeringens politikk er basert på at en effektiv omstilling kan kreve kombinasjon av virkemidler. Prising av utslipp ligger i bunnen som et vedvarende insentiv til reduserte utslipp. Støtte til forskning og teknologiutvikling er viktig for å få fram nødvendige nye løsninger for utslippskutt, og avgifter og regulering kan være avgjørende for å sikre at slike løsninger faktisk blir tatt i bruk. Varsling av regulering, i kombinasjon med støtte i en overgangsperiode, kan være særlig virkningsfullt, siden støtte kan framskynde effekten av varslede krav og i tillegg øke aksepten for slike krav. I Klimastatus og -plan for 2024 lanserte regjeringen «målrettede satsinger». Dette er varslede kombinasjoner av virkemidler rettet mot utslipp som omfattes av EUs innsatsfordelingsforordning. Se kapittel 2.5.2 for forklaring av innsatsfordelingen.

I Klimautvalget 2050 ble nasjonal virkemiddelbruk diskutert. Utvalget trakk i sin rapport fram behovet for virkemiddelpakker for å få til strukturelle endringer i viktig samfunnssystemer. Blant annet pekte utvalget på at ved å kombinere ulike virkemidler kan aksepten for klimapolitikken øke og samtidig ta hensyn til kostnadseffektivitet og fordelingsvirkninger.

Regjeringen vil legge til rette for et produktivt og innovativt næringsliv samtidig som klimagassutslippene reduseres, ved å sørge for gode og forutsigbare rammevilkår og effektiv ressursbruk. Dette skal understøttes av mange politikkområder, inkludert skattepolitikken, energipolitikken, landbrukspolitikken, næringspolitikken, konkurransepolitikken, utdannings- og kompetansepolitikken, forskningspolitikken, arbeidsmarkedspolitikken og politikken for offentlige anskaffelser. Et produktivt og konkurransedyktig næringsliv kjennetegnes ved at det er enkelt å starte, drive, utvikle og legge ned virksomheter. Norske bedrifter konkurrerer både i nasjonale og internasjonale markeder. Globale utviklingstrekk og den politiske utviklingen i andre land påvirker norske bedrifter og de markedene de opererer i. I regjeringens stortingsmelding om industri, Meld. St. 16 (2024–2025) Industrien – konkurransekraft for en ny tid, vektlegges derfor hele industrien og gode forutsigbare og stabile rammevilkår som legger til rette for private investeringer og videre vekst.

Norsk økonomi er omstillingsdyktig. Nasjonal virkemiddelbruk og samarbeidet med EU legger til rette for omstilling av norsk økonomi. I dette kapittelet beskrives hvordan EUs klimaregelverk har stor betydning for Norge, og hvordan virkemiddelbruken fra EU spiller sammen med de nasjonale klimavirkemidlene.

6.1 EUs klimaregelverk har stor betydning for Norge

Norge er tett knyttet til EUs klima- og miljøpolitikk gjennom EØS-avtalen og deltagelse i det klimapolitiske rammeverket som EU har innført for å oppfylle sitt 2030-mål under Parisavtalen, se kapittel 2.5.2. Hvordan EU utformer sitt klimaregelverk har betydning både for Norges klimagassutslipp – og dermed oppfyllelsen av våre klima- og miljømål – samtidig som EU-regelverk påvirker konkurransevilkårene for norsk næringsliv. Norge må derfor aktivt forholde seg til regelverksutviklingen i EU. Gjennom EØS-samarbeidet er Norge forpliktet til å følge EUs regelverk for det indre marked og på områder som har betydning for dette. I tillegg legger EØS-avtalen til rette for at norsk næringsliv har de samme rammebetingelser som europeisk industri og bedrifter. Det er i norsk interesse å innlemme regelverk som sikrer ensartede vilkår i det indre marked og som gjør Norge til en langsiktig og konstruktiv partner for EU. Gjennom det tette samarbeidet med EU er Norge en del av et europeisk fellesskap – et fellesskap som blir stadig viktigere for å ivareta vår sikkerhet, økonomi og grunnleggende verdier. Samarbeidet er avgjørende for at vi skal lykkes med våre felles ambisjoner om grønn verdiskaping og reduserte klimagassutslipp. I dag er nærmere 80 prosent av norsk regelverk på klima- og miljø basert på EU-regelverk innlemmet i EØS-avtalen.

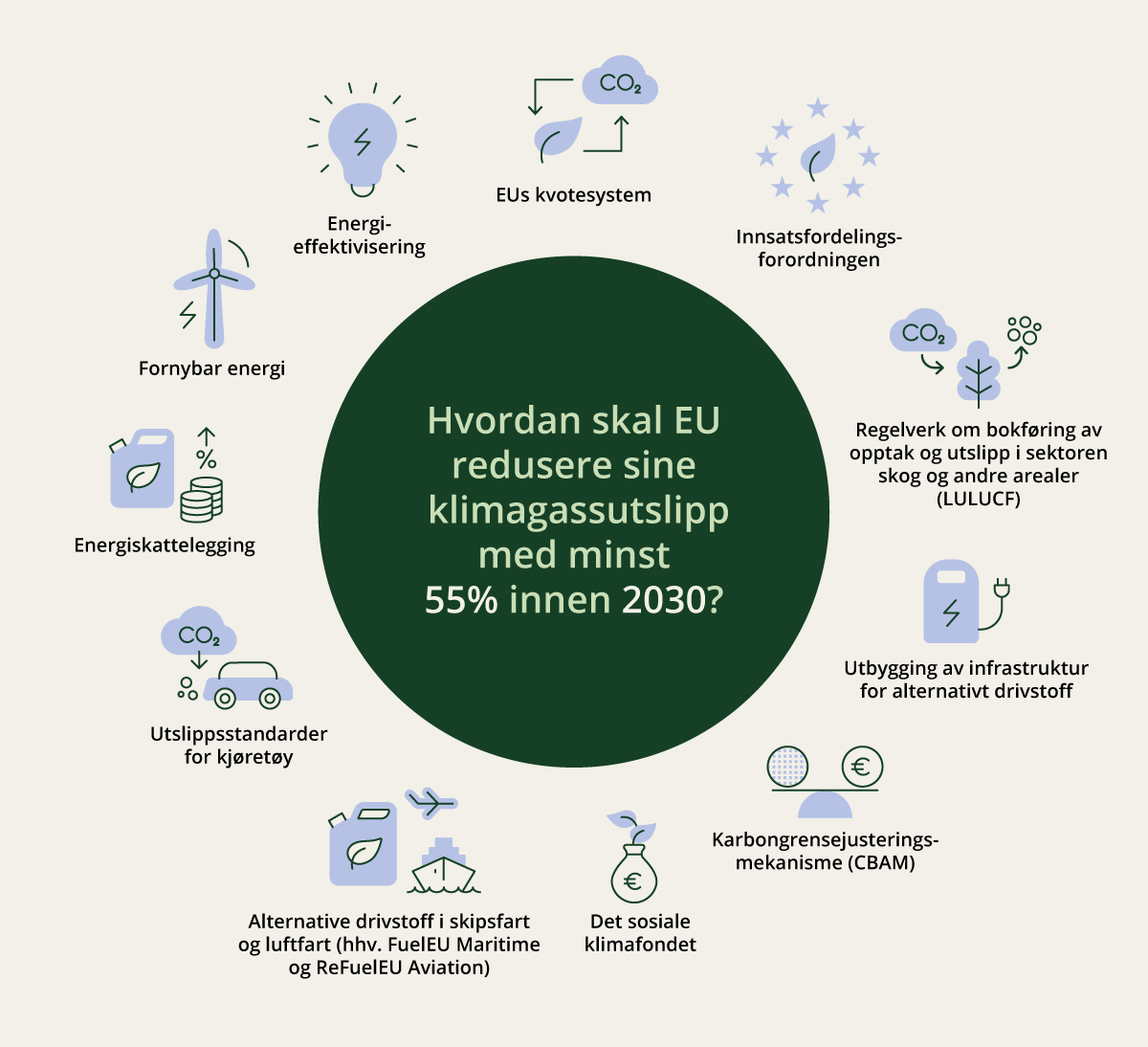

Europas grønne giv (The European Green Deal) ble lagt fram i 2019 som en helhetlig vekstmodell for å omstille EU til en moderne konkurransekraftig økonomi med mål om klimanøytralitet i 2050. Den grønne given er fulgt opp med politikkutvikling på tvers av sektorer. Dette inkluderer områder som ren energiforsyning, industri, transport, mat, landbruk og sirkulær økonomi. Det grønne given omfatter også tiltak for å mobilisere finansering og støtte til den grønne omstillingen, som også skal være sosialt rettferdig.

Den grønne given omfatter blant annet regelverkspakken «Klar for 55», som inneholder innstramminger og utvikling av eksisterende regelverk som EUs kvotesystem (ETS), innsatsfordelingsforordningen, skog- og arealbruksregelverket, direktivet for fornybar energi og energieffektiviseringsdirektivet. Det omfatter også nye regelverk, som forordning for lavutslippsdrivstoff i skips- og luftfarten (FuelEU Maritime og RefuelEU Aviation) og karbongrensejusteringsmekanismen («CBAM»), se figur 6.2.

Figur 6.2 Illustrasjon av EUs «Klar for 55»-pakke

Kilde: Rådet for den europeiske union, 2024, Fit for 55 – The EUs plan for a green transition

EU-kommisjonen har anbefalt et nytt 2040-klimamål for EU på 90 prosent reduksjon i nettoutslippene sammenlignet med 1990, og vil fremme et forslag om å forankre dette i EUs klimalov.

Ettersom EUs klimamål har blitt mer ambisiøse har det vært en bekymring at kostnadene for omstillingen skal ramme sosialt skjevt. Spørsmålet om rettferdig omstilling har dermed kommet høyere på den politiske dagsorden. EU har blant annet vedtatt opprettelsen av et sosialt klimafond. Fondet er finansiert av salg av utslippstillatelser i EUs kvotesystem og kvotesystemet for veitransport, bygg, mv. («ETS2»). Fondet skal støtte sårbare husholdninger, transportbrukere og små- og mellomstore næringsaktører. Det er ikke endelig avklart om, og eventuelt på hvilke vilkår, Norge skal delta i EUs sosiale klimafond.

EU anser at omstillingen til en sirkulær økonomi er avgjørende for å nå målet om klimanøytralitet i 2050. EUs handlingsplan for sirkulær økonomi fra 2020 er fulgt opp med en rekke regelverk som skal bidra til miljømessig, sosial og økonomisk bærekraft, en sosial rettferdig omstilling, og å styrke EUs konkurranseevne og strategiske autonomi. Et viktig grep er et forsterket totalharmonisert produktrammeverk som skal sikre bærekraftige og sirkulære produkter, bærekraftige verdikjeder og styrket tilbuds- og etterspørselsside i EUs indre marked. EU-regelverket skal endre forbruksmønsteret slik at etterspørselen etter reelt grønne råvarer, produkter og løsninger økes hos private forbrukere, offentlige innkjøpere og næringslivet. Mange produkter og råvarer fra norsk industri inngår i EUs nøkkelverdikjeder for en sirkulær økonomi. Det åpner for muligheter for verdiskaping i Norge og nye markeder for norske produkter og tjenester med etterspørsel i Europa.1

EU har også utviklet et generelt rammeverk for økodesign av produkter, økodesignforordningen, som trådte i kraft i EU i 2024. Regelverkene har utløst behov for ny lovgivning i Norge. Dette er omtalt nærmere i kapittel 6.7.

Som en del av EUs grønne giv har EU også vedtatt en rekke regelverksendringer for å dreie kapital mot bærekraftige investeringer og sikre mer pålitelig og sammenlignbar bærekraftsrapportering fra selskaper. Et sentralt element i dette arbeidet er etableringen av et klassifiseringssystem (taksonomi) for klima- og miljømessig bærekraftig økonomisk aktivitet. En ny lov om bærekraftig finans trådte i kraft i Norge 1. januar 2023, og gjennomførte taksonomien i tillegg til offentlighetsforordningen i norsk lov.

I november 2024 trådte nye regler om selskapers bærekraftsrapportering i kraft i Norge. Lovreglene gjennomfører EUs direktiv for selskapers bærekraftsrapportering (CSRD – «Corporate Sustainability Reporting Directive»). Målet er at det skal finnes tilstrekkelig offentlig informasjon om bærekraftsrisikoene selskaper er eksponert for og om hvordan selskapene påvirker mennesker og miljø. Selskapene må presentere en klimaomstillingsplan og sette seg mål i tråd med Parisavtalen for sine direkte og indirekte utslipp. Miljødirektoratet har utarbeidet veiledningssider for bærekraftsrapportering.2

EU-kommisjonen har nylig lagt fram en lovpakke («Omnibus I») som skal forenkle og samordne tre sentrale regelverk for EUs grønne giv; bærekraftsrapportering (CSRD), taksonomien for bærekraftig økonomisk aktivitet og aktsomhetsdirektivet (CSDDD). Forslaget innebærer blant annet at antall foretak i EU som har plikt til å utarbeide bærekraftsrapportering reduseres med 80 prosent. Omnibus I inneholder også forslag til forenklinger i CBAM-forordningen.

EUs respons på geopolitiske utfordringer vil også ha innvirkning på klima- og energipolitikken. Europakommisjonen la 29. januar 2025 fram et konkurranseevnekompass (Competitiveness compass) som skal gi fornyet retning til EUs prioriteringer og økonomiske politikk de neste årene. Kompasset bygger på tre pilarer, som reflekterer de tre prioriterte områdene i Draghi-rapporten – innovasjon, avkarbonisering og sikkerhet – og skal underbygge konkurranseevnen på tvers av alle sektorer.

Kommisjonen la 26. februar 2025 fram en ren industriplan (Clean Industrial Deal). Den følger opp European Green Deal, og EUs høye klimaambisjoner om en avkarbonisert økonomi innen 2050 ligger fortsatt til grunn, men Europakommisjonen ser også på hva som må gjøres for å gi industrien styrket konkurransekraft, i tillegg til å legge forholdene til rette for at Europa skal lykkes i å ta en ledende markedsposisjon innen nye, grønne teknologier. I planen varsles viktig politikkutvikling innenfor blant annet klima, miljø, sirkulærøkonomi, industri- og energiomstilling. Planen legger til grunn EUs mål om en avkarbonisert økonomi innen 2050 og mål om netto 90 prosent utslippskutt i 2040.

Den rene industriplanen identifiserer seks drivere for næringslivet: Rimelig energi; markeder for avkarboniserte produkter; offentlig og privat finansiering; videreutvikle sirkulærøkonomien og sikre tilgang til råvarer og sekundærprodukter; globale markeder/internasjonale partnerskap; kompetanse. Planen varsler også handlingsplaner for fem konkrete sektorer: bilindustrien, stål og metaller, kjemisk industri, transport og bioøkonomi. Handlingsplanen for bilindustrien ble lagt fram 5. mars, og handlingsplanen for stål- og metallindustrien ble lagt fram 19. mars 2025.

Boks 6.1 Grønn allianse

Norge inngikk i 2023 en grønn allianse med EU. Alliansen lager en overbygning for grønne sektorer der Norge og EU har gjensidig interesse av samarbeid. I mars 2024 ble det undertegnet en avtale om et grønt industripartnerskap for å styrke samarbeidet om bærekraftige verdikjeder innen landbaserte råvarer og batterier. Energidialogen med EU er styrket på områder som CO2-fangst- og lagring, havvind og hydrogen, og det er økt kontakt med EU om blant annet grønn skipsfart og luftfart, naturrisiko, samt avskogingsfrie verdikjeder. Alliansen åpner for bredt anlagt samarbeid i Europa og internasjonalt. Innholdet i samarbeidet vil utvikles over tid.

6.2 Prising av klimagassutslipp

Prising av klimagassutslipp gjennom klimaavgifter og deltakelse i EUs kvotesystem (EU ETS) er hovedvirkemidlene i norsk klimapolitikk.

Om lag 85 prosent av norske klimagassutslipp er ilagt enten klimaavgift, kvoteplikt eller begge deler. Prisen på disse utslippene gir aktørene insentiver til å gjennomføre utslippsreduserende tiltak eller redusere aktivitet som medfører utslipp, og bidrar til at forurenser betaler for sine skader. En riktig fastsatt pris skal reflektere samfunnets kostnader av utslippene, og prisingen gjør det relativt sett mindre lønnsomt å forurense. Avgift og kvoter bidrar dermed til å vri forbruket mot varer og tjenester med lavere utslipp.

Med en felles pris står alle aktører overfor like insentiver til å redusere utslippene, men det overlates til aktørene å finne de løsningene som egner seg best. For at prisingen skal være mest mulig effektiv må aktørene stå overfor like priser. Dersom prisene er ulike, vil relativt dyre klimatiltak kunne bli gjennomført, mens billigere tiltak ikke utløses. Det er derfor et mål at en størst mulig andel av utslippene skal prises likt. Det arbeides kontinuerlig med utvidelse av avgiftsgrunnlaget.

Langsiktige signaler om framtidige priser enten gjennom framtidsprisene i EUs kvotesystem eller gjennom signaler om kommende opptrapping av klimaavgiftene skaper forutsigbarhet for aktørene og vil bidra til å bedre konkurranseevnen til løsninger med lave eller ingen utslipp.

Klimaavgiftene

Klimaavgiftene består av CO2-avgiften på mineralske produkter, avgift på forbrenning av avfall, avgift på HFK/PFK, avgift på SF6 og CO2-avgiften i petroleumsvirksomheten på kontinentalsokkelen. CO2-avgiften på mineralske produkter ilegges mineralolje, bensin, naturgass og LPG som blir importert til Norge eller produsert i Norge. Disse avgiftene treffer mange næringer: Veitransport, deler av industrien, skipsfart, fiskeri, deler av luftfarten, landbruk, veksthusnæringen og avfallsforbrenning. I tillegg påvirkes privatpersoner av avgiften, for eksempel ved kjøp av bensin og diesel, eller produkter og tjenester hvor det er ilagt klimaavgift på innsatsfaktorer i produksjonen.

For at klimapolitikken skal være effektiv må den oppleves som forutsigbar og troverdig. Økt nivå på klimaavgiftene gir insentiver til investeringer i nye utslippsvennlige teknologier eller til å forbedre eksisterende. For mange investeringsbeslutninger er investeringshorisonten lang, for eksempel ved kjøp av anleggsmaskiner, landbruksmaskiner, fiskefartøy eller kjøretøy. En viktig faktor for investeringsbeslutninger er kunnskap om utviklingen i framtidig prising av utslipp. Med en forutsigbar og troverdig opptrappingsplan for klimaavgiftene, kan aktørene gjøre informerte beslutninger. Det reduserer risikoen for feilinvesteringer og gir grunnlag for en forutsigbar og effektiv klimapolitikk.

Opptrapping av nivået på klimaavgiftene er et viktig virkemiddel for å nå Norges forpliktelser for 2030 og 2035. Det ble allerede i Prop. 1 S Tillegg 1 (2021–2022) varslet at regjeringen vil trappe opp avgiftene på ikke-kvotepliktige utslipp av klimagasser (utslipp under innsatsfordelingen) til om lag 2 000 2020-kroner per tonn CO2 i 2030. Dette tilsvarer om lag 2 400 2025-kroner. Regjeringen har årlig økt avgiften i tråd med en lineær opptrapping mot 2 400 2025-kroner i 2030. Fra dagens nivå på 1 405 kroner er det en økning på om lag 1 000 kroner per tonn CO2-ekvivalent fram mot 2030, eller om lag 200 kroner hvert år de neste fem årene.

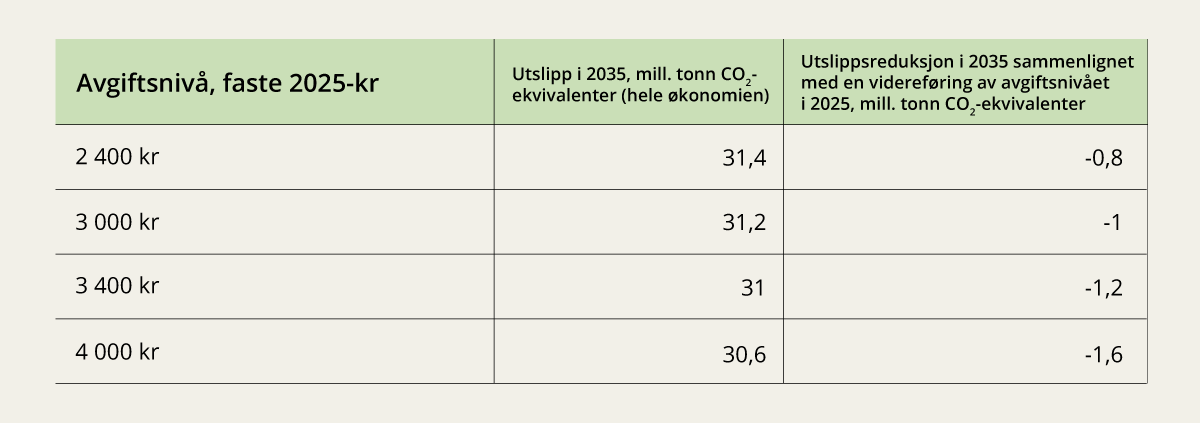

Figur 6.3 viser utslippsvirkninger av å øke avgiftsnivået utover 1 405 kroner, som er nivået i 2025. I tillegg legges det til grunn i referansealternativet at dagens reduserte avgiftssatser videreføres i hele analyseperioden. Utslippsvirkningene er beregnet med SSBs makroøkonomiske modell SNOW av Finansdepartementet. Første rad viser utslippsvirkningene i 2035 av å trappe opp avgiften til 2 400 2025-kroner i 2030, slik regjeringen har varslet og effektberegnet i Klimastatus og -plan, for deretter å videreføre nivået til 2035. I beregningene er det lagt til grunn at avgiftsnivået trappes opp for alle utslipp som i dag er ilagt generell avgiftssats på 1 405 kroner per tonn CO2-ekvivalent.3 I tillegg trappes avgiftsnivået opp for de utslippene som er ilagt redusert avgiftssats, men hvor det er varslet at satsen skal trappes opp til generelt nivå. Dette gjelder utslipp fra avfallsforbrenning for virksomheter under innsatsfordelingen, utslipp fra fiske og fangst i fjerne farvann og utslipp fra bruk av naturgass og LPG fra veksthusnæringen.

I tabell 6.3 sammenlignes dermed anslåtte 2035-utslipp ved ulike avgiftsnivåer med et referansealternativ der avgiftsnivået holdes uendret på 2025-nivå. Referansealternativet tar utgangspunkt i utslippsfremskrivingen som ble presentert i Nasjonalbudsjettet 2025 (se kapittel 2.6.1), men avgiftsnivået er oppdatert med vedtatte 2025-satser.

Figur 6.3 Anslåtte utslipp av klimagasser i 2035. Utvalgte avgiftsforløp for utslipp under innsatsfordelingen. Referansen er en videreføring av 2025-avgiftssatser (1 405 kroner per tonn CO2) i hele perioden fram til 2035.

Kilde: Finansdepartementet

I 2030 er det estimert at utslippene er 0,9 millioner tonn lavere ved en opptrapping til 2 400 kroner enn dersom dagens avgiftsnivå videreføres. Den varslede opptrappingen vil fortsette å ha effekt også etter 2030 og det er beregnet at utslippene i 2035 er 0,8 millioner tonn lavere enn i referansealternativet der dagens avgiftsnivå på 1 405 kroner ligger fast fram til 2035. Det betyr ikke at effekten av avgiften svekkes over tid. Imidlertid vil avgiften ha effekt på gradvis færre utslipp i takt med at utslippene faller.

Dersom avgiftene trappes opp videre etter 2030 til nivåer som er høyere enn 2 400 kroner, er det anslått at utslippene vil falle ytterligere. Det er gjort analyser for nivåer på 3 000, 3 400 og 4 000 kroner per tonn CO2-ekvivalenter i 2035. Sammenlignet med referansealternativet for utslippene i 2035, anslås utslippsreduksjonene til mellom 1 og 1,6 millioner tonn CO2-ekvivalenter. Et nivå på 3 400 kroner i 2035 innebærer en videreføring av dagens opptrappingstempo, det vil si en økning på om lag 200 2025-kroner per tonn CO2 i året, for perioden 2031–2035. En slik opptrapping er anslått å redusere utslippene med 1,2 millioner tonn i 2035 sammenlignet med en videreføring av avgiftsnivået i 2025.

Det er grunn til å tro at makromodellen SNOW underestimerer utslippsvirkningene av å sette høye avgiftsnivåer. Høye avgifter kan gi økt satsing på teknologi og høyere sannsynlighet for teknologiske gjennombrudd. Slike effekter fanges ikke opp i SNOW. Det vises til Nasjonalbudsjettet 20254 for en nærmere beskrivelse av utslippsfremskrivingene og SNOW.

En økning i klimaavgiftene vil gi økte kostnader for forbrukere og næringer, blant annet i form av økt pumpepris på fossile drivstoff. Endelig pumpepris for sluttbruker påvirkes også av andre forhold som internasjonal oljepris, lokal etterspørsel og konkurranseforhold i markedet. Historisk sett har disse forholdene hatt mer påvirkning på pumpeprisen enn avgiftsøkningene.

Prising av utslipp bidrar til en kostnadseffektiv klimapolitikk og skal fortsatt være et hovedvirkemiddel for å nå Norges klimaforpliktelser. Hensiktsmessig innretning og nivå på klimaavgiftene vurderes sammen med øvrig virkemiddelbruk i forbindelse med utarbeidelse av en oppdatert klimaplan som presenteres i Klimastatus og -plan for 2026.

EUs kvotesystem (EU ETS)

EUs kvotesystem (EU ETS) setter et felleseuropeisk tak på klimagassutslippene fra industri, petroleumsutvinning, kraftproduksjon, skipsfart og luftfart. For å kunne slippe ut klimagasser må de kvotepliktige virksomhetene levere klimakvoter til oppgjør i et klimakvoteregister – én kvote per tonn som slippes ut. EU bestemmer samlet antall kvoter og dermed de samlede utslippene fra systemet, men ikke prisdannelsen i systemet. Knapphet på klimakvoter vil øke prisen i markedet for klimakvoter. Klimakvoter skiller seg dermed fra klimaavgifter, der myndighetene har kontroll på utslippsprisen, men ikke på hvor store utslippsreduksjoner som utløses.

Antall klimakvoter som gjøres tilgjengelig for virksomhetene i markedet trappes ned årlig, og det blir dermed et behov for gradvis å redusere utslippene. Forventninger om hvilke ambisjoner EU har for kutt i utslippene er en av de viktigste driverne for kvoteprisen. Prisen i det europeiske kvotemarkedet har variert mellom 0 og om lag 100 euro per tonn CO2 etter at markedet ble etablert i 2005. I 2024 var gjennomsnittsprisen cirka 66 euro per tonn. Se ytterligere omtale av EUs klimakvotesystem i kapittel 6.3.

Effektive og eksplisitte karbonpriser

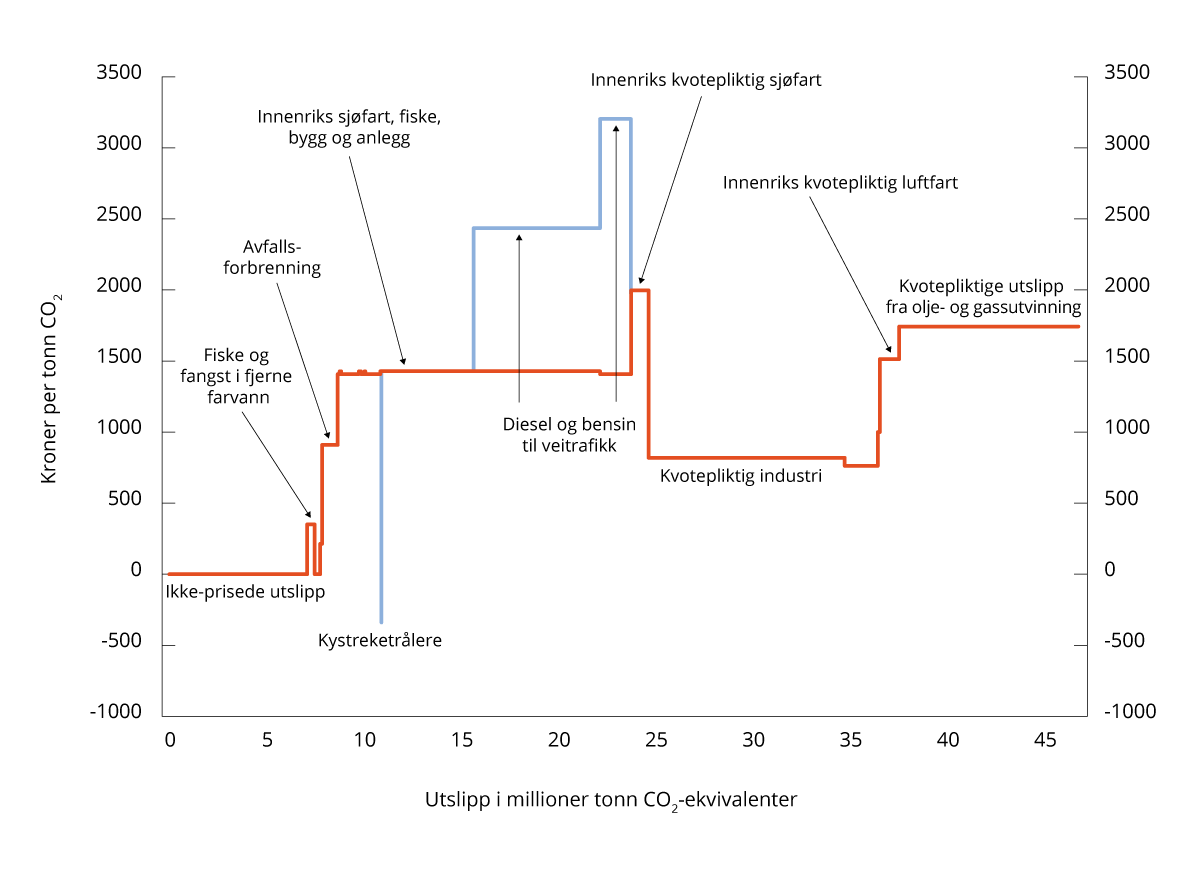

Priser på utslipp av klimagasser som de ulike sektorene i Norge står overfor, er vist i figur 6.4. Det skilles mellom effektive og eksplisitte karbonpriser. Eksplisitte karbonpriser er alle prisingsmekanismer som er rettet mot å prise utslipp av klimagasser. Dette kan være klimabegrunnede avgifter eller kvotesystemer. Effektive karbonpriser inkluderer også andre avgifter og mekanismer, med andre formål enn å prise utslipp av klimagasser. For eksempel er det også ilagt veibruksavgift på drivstoff til veitrafikk, i tillegg til CO2-avgift, som følge av at veitransport også medfører andre samfunnsøkonomiske kostnader utover utslipp av klimagasser. Dette er kostnader i form av ulykker, kø, støy og helse- og miljøskadelig utslipp. Prising av disse eksterne virkningene øker den effektivekarbonprisen selv om begrunnelsen er en annen enn prising av utslipp. I beregninger av effektive karbonpriser tas det også høyde for tilskudd eller andre ordninger som bidrar til å redusere den effektive karbonprisen. Mål på effektive karbonpriser er derfor viktige for å forstå hvordan endringer i skatter, avgifter og tilskudd kan påvirke utslipp av klimagasser. Det gir også et bilde på hvilke sektorer som mangler prisinsentiver for utslippskutt.

Figur 6.4 viser netto pris på utslipp av klimagasser i ulike sektorer. Figurens y-akse angir den marginale karbonprisen5 i ulike sektorer, mens x-aksen angir utslippsmengde i million tonn CO2-ekvivalenter. Det skilles mellom effektive (blå strek) og eksplisitte karbonpriser (rød strek). Figuren viser for eksempel at utslipp fra forbrenning av bensin er priset med en CO2-avgift som tilsvarer 1 405 kroner per tonn CO2 (3,25 kroner per liter bensin) og en veibruksavgift som tilsvarer i underkant av 1 800 kroner per tonn CO2 (4,16 kroner per liter). Det gir en samlet effektiv karbonpris på om lag 3 200 kroner per tonn CO2.

Fra figuren kan det også leses at kvotepliktige utslipp i olje- og gassnæringen på kontinentalsokkelen står overfor en eksplisitt karbonpris på 1 760 kroner, se rød strek i figuren. Kystreketrålerne betaler CO2-avgift på mineralske produkter, men mottar samtidig et tilskudd basert på hvor mye drivstoff de forbruker gjennom Garantikassen for fiskere. Tilskuddet er høyere enn avgiften målt i kroner per liter drivstoff, og den samlede netto effektive karbonprisen for næringen er derfor -335 kroner per tonn CO2, se blå strek i figuren. Av figuren framgår det også at dagens virkemidler med CO2-avgift og deltakelse i kvotesystemet fører til at aktørene står overfor nokså ulike priser på utslipp. Dermed kan ikke prisen i de ulike sektorene reflektere den samfunnsøkonomiske kostnaden ved klimagassutslipp i alle sektorer.

Figur 6.4 Netto effektiv og eksplisitt pris på utslipp av klimagasser i ulike sektorer

Avgiftsnivå i kroner per tonn CO2-ekvivalenter i 2025 og kvotepris på 815 kroner per tonn CO2. Utslippstallene er fra 2023.

Kilde: Finansdepartementet

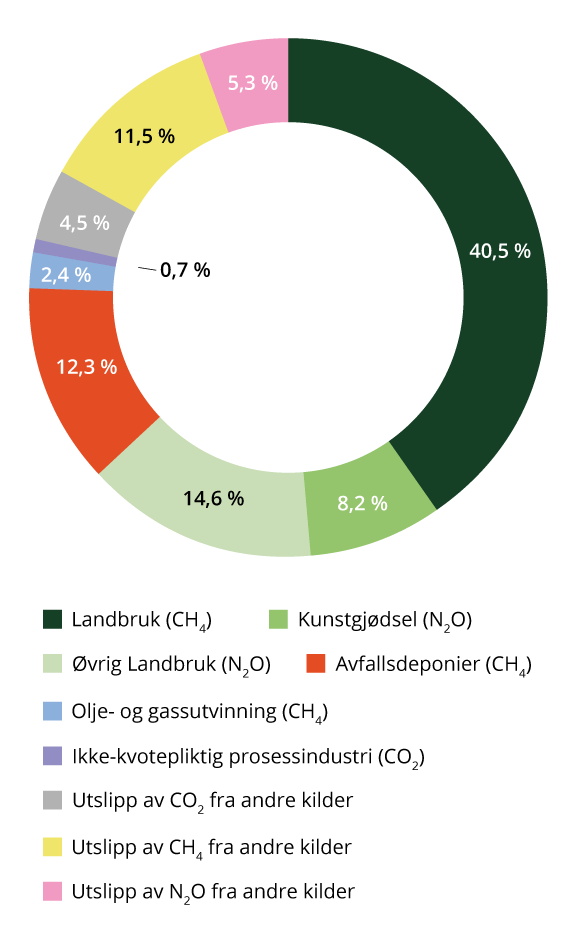

Utslipp som hverken er ilagt kvoteplikt eller avgift, tilsvarer i 2025 om lag 7,3 millioner tonn CO2-ekvivalenter. Dette utgjør om lag 15 prosent av Norges samlede utslipp av klimagasser og om lag 30 prosent av Norges utslipp av klimagasser under innsatsfordelingen. Figur 6.5 viser hvordan de ikke-prisede utslippene av klimagasser fordeler seg på ulike utslippskilder og gasser. Tallene inkluderer ikke utslipp eller opptak fra skog- og arealsektoren (LULUCF).

Figur 6.5 Utslipp av klimagasser som ikke er ilagt kvoteplikt eller avgift. Avgiftsregler fra 2025. Utslippstallene er fra 2023.

Kilde: Finansdepartementet

Se nærmere omtale av avgifter på utslipp av klimagasser i Prop. 1 LS (2024–2025) Skatter og avgifter 2025.

Regjeringen vil:

-

fortsette arbeidet med å utvide omfanget av klimaavgiftene slik at flere utslipp prises

-

la karbonprising fortsatt være et hovedvirkemiddel for å nå Norges klimaforpliktelser

6.3 EUs klimakvotesystem og nasjonale virkemidler mot 2035

Norsk klimapolitikk er tett knyttet til europeisk klimapolitikk gjennom EUs kvotesystem for bedrifter (EU ETS). Dette systemet er helt sentralt i både EUs og Norges arbeid med å redusere klimagassutslipp. I tillegg har EU og Norge gjennom mange år iverksatt politikk som skal virke sammen med kvoteprisen. I dette kapittelet beskrives først hvordan kvotesystemet kan endre seg framover ved at større deler av økonomien inkluderes, og hvordan ambisjonsnivået og antall tilgjengelige kvoter i systemet kan endre seg. I kapittelet beskrives også den nasjonale virkemiddelbruken, og hva som blir viktig i utformingen av virkemidler framover for å oppfylle klimaforpliktelsen for 2035 og i omstillingen til lavutslippssamfunnet i 2050.

6.3.1 EUs pilarer kan endre seg mot 2035

EUs kvotesystem ble etablert i 2005. Fra starten omfattet systemet utslipp av klimagasser fra fossil kraftproduksjon og en del industrisektorer.

Norge har deltatt i EUs kvotesystem gjennom EØS-avtalen siden 2008. Vi har i dag om lag 150 kvotepliktige bedrifter i Norge, hovedsakelig knyttet til prosessindustrien og petroleumsvirksomheten offshore. Norge har i tillegg ansvaret for å administrere om lag 150 skipsoperatører og enkelte luftfartøysoperatører, både norske og utenlandske. Gjennom kvoteplikten må de kvotepliktige virksomhetene enten redusere sine utslipp eller betale for kvoter. Til sammen dekker systemet om lag 40 prosent av EUs samlede klimagassutslipp og om lag halvparten av utslippene i Norge.

Systemet er gjennom en rekke regelverksendringer blitt gradvis utviklet over tid. I 2012 ble systemet utvidet til å omfatte luftfart, i 2013 kom det inn flere industrisektorer og fra 2024 er det innført kvoteplikt for utslipp fra skipsfart. I 2026 skal det gjøres en vurdering av om utslippene fra avfallsforbrenning skal inkluderes fra 2028. Kommisjonen skal i 2026 også vurdere om CO2-fjerning med permanent lagring (negative utslipp) kan inkluderes i kvotesystemet. Utslippene fra fossil energibruk fra veitrafikk, oppvarming i bygg og de delene av industrien som ikke allerede er i kvotesystemet, vil fra 2027 være kvotepliktige i et nytt separat kvotesystem, omtalt som ETS2. I praksis erETS2 et prisvirkemiddel som er ment å bidra til at det skal bli enklere for land å nå nasjonale forpliktelser under innsatsfordelingsforordningen, som inkluderer flere av sektorene som omfattes av ETS2. Utslippsreduksjonene i disse sektorene har så langt ikke vært tilstrekkelige for å nå EUs reduksjonsmål under innsatsfordelingsforordningen. Et forslag til lovendringer for å gjennomføre resterende deler av ETS2 i norsk rett og konsekvensene av det nye kvotesystemet redegjøres for i Prop. 104 L (2024–2025) Endringer i klimakvoteloven (utvidet virkeområde – nytt klimakvotesystem m.m).

Som omtalt i kapittel 2.5.2 er klimaforpliktelsene mot 2030 delt i tre pilarer: Innsatsfordelingen, kvotesystemet og skog- og arealbruk. I et 2035-perspektiv kan det bli endringer i denne inndelingen. Ifølge klimakvotedirektivet skal Kommisjonen innen oktober 2031 vurdere om EU ETS og ETS2 kan slås sammen til ett stort kvotesystem. En slik eventuell sammenslåing vil i så fall bety at dagens skille mellom kvotepliktige og ikke-kvotepliktige utslipp kan bli mindre viktig etter 2030. Det er for tidlig å si hvilke implikasjoner en eventuell sammenslåing av EU ETS og ETS2, eller eventuelt andre endringer i pilarstrukturen i EU, kan ha for innrettingen av den nasjonale klimapolitikken i EU/EØS-landene. EU har satt seg ambisiøse mål for utslippsreduksjoner. Nasjonal virkemiddelbruk og samarbeid med EU legger til rette for omstilling av norsk økonomi. Det er derfor viktig at Norge har god kompetanse og forståelse av regelverksutviklingen i EU.

6.3.2 Ambisjonsnivået i EUs kvotesystem

Dagens klimakvoteregelverk skal sikre at utslippene som omfattes av kvotesystemet samlet sett i EU reduseres med 62 prosent fra 2005 til 2030 i tråd med EUs klimamål for 2030. Om EU skal kunne nå sitt mål om å nå netto null utslipp i 2050, vil det bli behov for fortsatt rask nedtrapping av de kvotepliktige utslippene etter 2030. Om dagens nedtrappingstakt og systemet som sådan videreføres uendret etter 2030 vil det fra 2040 ikke lenger bli gjort kvoter tilgjengelig i markedet gjennom vederlagsfri tildeling eller auksjonering.

Ambisjonsnivået i kvotesystemet, det vil si kvotemengden og den årlige nedtrappingen, har blitt endret flere ganger. Den markedsstabiliserende reserven som EU innførte i 2019 er en mekanisme som bidrar til å begrense svingningene i prisen på klimakvoter. Store fluktuasjoner i kvoteprisen er uheldig for næringslivet.

Den gradvise nedtrappingen av kvotetaket i EUs kvotesystem er et hovedvirkemiddel for kutt i kvotepliktige utslipp i Europa. Dersom EU opprettholder sine vedtatte klimamål og viderefører den gradvise innstrammingen i kvotesystemet er det grunn til å tro at kvoteprisen vil øke. Med dagens nedtrappingstakt vil systemet nå netto null utslipp innen 2040.

En kvotemengde som går til null etter 2040 innebærer ikke nødvendigvis at alle kvotepliktige utslipp må elimineres. EU-kommisjonen skal innen utgangen av juli 2026 vurdere om CO2-fjerning med permanent lagring kan inkluderes i kvotesystemet og eventuelt fremme et forslag om dette. Inkludering av CO2-fjerning i kvotesystemet vil trolig innebære at de kvotepliktige aktørene – framfor å kutte egne utslipp – i hvert fall til en viss grad vil kunne oppfylle sine forpliktelser gjennom kjøp av klimakvoter generert gjennom permanent CO2-fjerning andre steder innenfor kvotesystemet. Inkludering av CO2-fjerning i kvotesystemet betyr at det fremdeles vil kunne finnes noe kvotepliktige utslipp etter 2040, selv om det ikke lenger gjøres tilgjengelig «vanlige» klimakvoter i markedet. Eksempler på CO2-fjerningsaktiviteter som muligens vil kunne gi opphav til nye «CO2-fjerningskvoter» er fangst og lagring av CO2 som fanges direkte fra luften (DACCS), fangst og lagring av CO2 som stammer fra biologiske kilder (bio-CCS) eller eventuelt andre former for permanent lagring av CO2 som stammer fra biogene kilder.

Den forventede raske nedtrappingen av kvoter i kvotesystemet vil gi behov for en svært rask klimaomstilling i Europa, selv om EU skulle beslutte å inkludere permanent CO2-fjerning i kvotesystemet. CO2-håndtering, inkludert permanent CO2-fjerning, er foreløpig ikke en markedsmessig moden løsning, og forutsetter blant annet tilgang på transport- og lagerløsninger som i dag ikke er på plass. I tillegg er det uklart hvordan et eventuelt lovforslag om å inkludere permanent CO2-fjerning i EUs klimakvotesystem vil se ut. Det kan for eksempel ikke utelukkes at det vil settes en begrensning på hvor mye permanent CO2-fjerning som kan regnes inn i EUs klimamål, slik som det har blitt gjort for opptak fra skog- og arealbruk (LULUCF).

Med EUs klimamål for 2050 om klimanøytralitet må utslippene reduseres betydelig og raskt. Det er krevende å oppnå reduksjoner av denne størrelsesorden innen kvotepliktig sektor gjennom prissignalet alene. EU har derfor over tid benyttet flere virkemidler enn kun prising. Utslippskutt innenfor EUs kvotesystem får betydelig drahjelp fra andre europeiske regelverk og nasjonal politikk i europeiske land. EU har gjennom mange år iverksatt politikk som skal virke sammen med prisingen gjennom kvotesystemet, som satsing på teknologiutvikling gjennom Innovasjonsfondet og fra 2025 krav til alternative drivstoff i skipsfarten. EU har også gjennom energiregelverket virkemidler som skal bidra til å øke fornybar kraftproduksjon og redusere fossil energibruk. Virkemidlene bidrar til å redusere utslippene i kvotesystemet, og innebærer at behovet for kvoter blir lavere enn det ellers ville vært. På denne måten vil den direkte kostnaden for utslippskutt gjennom kvoteprisen som næringslivet må betale være lavere enn den ellers ville vært.

At EU klarer å redusere kvotemengden i tråd med sine planer har også innvirkning på kvotesystemets bidrag til oppfyllelse av Norges lovfestede mål, gitt at klimaeffekten av EUs kvotesystem vurderes samlet for landene som deltar. Se mer om effekten av norsk deltakelse i EUs kvotesystem i kapittel 2.6.1.

Boks 6.2 Klimaeffekten av nasjonal politikk for å kutte de kvotepliktige utslippene

Kvotesystemet setter et tak på utslippene innenfor systemet. Hvordan utslippene fordeles er ikke viktig for klimaet, så lenge totale utslipp reduseres. I et system hvor antall kvoter er gitt, vil nasjonale virkemidler for å redusere kvotepliktige utslipp, bli motsvart av økte utslipp et annet sted i systemet. I EUs kvotesystem er imidlertid antall kvoter ikke en gitt mengde. På grunn av markedsstabiliseringsreserven og slettemekanismen1 kan nasjonale tiltak for å redusere kvotepliktige utslipp bidra til en reduksjon i globale utslipp. Forutsetningen er at de nasjonale tiltakene fører til at kvoter blir slettet slik at det blir færre utslippskvoter i markedet. Det er vanskelig å anslå hvor stor effekt nasjonale tiltak vil kunne ha på de globale utslippene. EUs kvotepliktige utslipp skal reduseres med 62 prosent innen 2030. Hvis nasjonale tiltak fører til varige utslippskutt og redusert etterspørsel etter kvoter, blir det enklere for EU å følge denne ambisiøse planen. Nasjonal politikk for å kutte kvotepliktige utslipp har også betydning for omstillingen av norsk økonomi på veien mot lavutslippssamfunnet.

1 Mer detaljert informasjon om den markedsstabiliserende reserven er tilgjengelig i EØS-notatet om forsterket kvotesystem for 2021-2030 som er tilgjengelig på regjeringens nettsider.

6.3.3 Nasjonale virkemidler

EU og Norge har gjennom mange år iverksatt politikk som skal virke sammen med prisingen gjennom kvotesystemet. Det har vært begrunnet i at staten skal bidra til å rette opp i markedssvikter som prising alene ikke håndterer, som teknologiutvikling og investeringer i infrastruktur. EU og Norges innsats bidrar til at teknologier og løsninger som kan redusere utslipp blir utviklet, mens kvoteprisen gjør at disse blir tatt i bruk. Støtte til utvikling av lavutslippsteknologier bidrar til at kostnaden for næringslivet innen kvotesystemet reduseres, og støtter oppunder EUs målsetning om gradvis å redusere den tilgjengelige kvotemengden og bidrar isolert sett til reduksjon i forventet kvotepris. Regjeringen ønsker å fortsette å bidra betydelig til teknologiutvikling, i hele norsk økonomi og internasjonalt. En langsiktig satsing på fangst- og lagring av CO2 gjennom blant annet Langskip, som også omfatter kvotepliktige utslipp, står sentralt i regjeringens arbeid med CO2-håndtering. Se omtale i kapittel 6.4.

Regjeringen har som ambisjon at mest mulig av utslippsreduksjonene for å oppfylle 2035-målet skal skje nasjonalt og gjennom samarbeidet med EU. Regjeringen åpner for samarbeid med EU også om 2035-målet, men som det er beskrevet i kapittel 6.3.1 er det usikkerhet knyttet til hvordan EUs pilarer vil se ut framover. Hvordan virkemiddelbruken bør innrettes framover for å nå 2035-målet, må blant annet tilpasses utviklingen i EU og regjeringens mål om en gradvis omstilling til lavutslippssamfunnet. Regjeringen har derfor i denne stortingsmeldingen valgt å ikke innrette strukturen etter skillet mellom kvotepliktige utslipp og utslippene under innsatsfordelingen slik som i planen for 2030-forpliktelsen lagt fram i Klimastatus og -plan. Som denne stortingsmeldingen viser, har regjeringen valgt en bred politikk for å redusere klimagassutslipp i hele økonomien. I arbeidet med tidslinjene for utfasing av bruk av fossile brensler som foreslås i kapittel 7 er rammen å redusere bruken av fossile brensler uavhengig av dagens pilarstruktur i avtalen med EU. I sektorer som er omfattet av EUs kvotesystem vil fortsatt kvoteplikten være et hovedvirkemiddel for å bidra til reduserte utslipp fram mot 2050.

Usikkerheten er stor og i utformingen av virkemidler rettet mot nasjonale utslippskutt framover må det tas hensyn til kostnadseffektivitet på kort og lang sikt, tilgang og pris på kraft (kraft og effektbalanse), tempoet i teknologiutviklingen internasjonalt, konsekvenser for statsfinansene og kostnadsnivået for norsk næringsliv. Se nærmere omtale av kraftsystemet i kapittel 3.1.1.

Regjeringen vil:

-

fortsette å kutte utslipp nasjonalt og legge til rette for en gradvis omstilling til lavutslippssamfunnet i 2050

-

bidra betydelig til teknologiutvikling i hele norsk økonomi og internasjonalt

6.3.4 Prosessindustrien mot 2050

Størstedelen av de gjenværende utslippene i kvotepliktig industri er prosessutslipp. Norsk prosessindustri har redusert utslipp av klimagasser med 43,3 prosent siden 1990. Den representerer den sektoren i norsk økonomi som har redusert utslippene mest i perioden. Mange norske aktører er utslippseffektive i global sammenheng. I dag står prosessindustrien likevel for 23 prosent av norske utslipp og det meste av utslippet av klimagasser fra norsk industri. Prosessindustrien omfatter virksomheter som produserer varer gjennom kjemiske eller fysiske omformingsprosesser, for eksempel metaller, mineraler, kunstgjødsel, papir, plast og kjemikalier.

Deltakelse i kvotesystemet og andre reguleringer under EUs grønne giv gir norsk industri like rammevilkår som europeiske virksomheter og sterke insentiver til å utvikle og ta i bruk ny teknologi. Insentivene styrkes om kvoteprisene øker. I tillegg har norsk industri tilgang til flere støtteordninger både nasjonalt gjennom det næringsrettede virkemiddelapparatet og på EU-nivå som skal bidra til teknologiutvikling og utslippsreduksjoner. Norsk industri kan blant annet få støtte fra Enova, som er et viktig virkemiddel i klima- og energiomstillingen. Regjeringen har inngått en ny styringsavtale med Enova for perioden 2025–2028. I den nye avtaleperioden skal Enova først og fremst prioritere utslippskutt under innsatsfordelingen (ikke-kvotepliktig sektor), men skal fortsatt ha mulighet til å støtte prosjekter i kvotepliktig sektor med stort potensial for innovasjon, energi- og klimaomstilling. Se ytterligere omtale av Enova og det næringsrettede virkemiddelapparatet i kapittel 6.6. CO2-kompensasjonsordningen for industrien er omtalt i kapittel 6.5.

Prosessutslippene kan ikke i dag fjernes fullstendig gjennom elektrifisering eller kjent og tilgjengelig teknologi. CO2-håndtering er en av få løsninger som kan bidra til vesentlige utslippsreduksjoner fra prosessutslippene i industrien, men per i dag er det generelt sett ikke lønnsomt for bedriftene. Regjeringens arbeid med CO2-håndtering er nærmere omtalt i kapittel 6.4. Mange utslippskutt vil det ta lang tid å gjennomføre fordi de er avhengig av langsiktige teknologiutviklingsløp eller fordi de bør gjennomføres sammen med utskifting av eksisterende infrastruktur og utstyr. Krevende teknologiutviklingsprosjekter kan også ha uforutsigbar tidshorisont. Regjeringen har også inngått et klimapartnerskap med prosessindustrien, se omtale i kapittel 5.7. Klimapartnerskapet har som formål å bidra til å realisere målsetninger om utslippsreduksjoner og samtidig bærekraftig vekst i prosessindustrien.

Regjeringen vil:

-

følge opp ny styringsavtale med Enova, som innebærer at Enova skal ha mulighet til å støtte prosjekter i kvotepliktig sektor der det er stort potensial for innovasjon, energi- og klimaomstilling

6.3.5 Petroleumsnæringen mot 2050

I Hurdalsplattformen fastslås det at klima og natur skal legge rammen for all politikk. Utslippene fra sokkelen skal ned, og regjeringens politikk skal støtte aktivt opp under et grønt skifte hvor det bygges på kompetansen fra olje- og gassindustrien også innen nye grønne næringer.

Hovedmålet i petroleumspolitikken er å legge til rette for lønnsom produksjon av olje og gass i et langsiktig perspektiv. Ressursforvaltningen skal gi Norge inntekter og bidra til å sikre sysselsetting og velferd for nåværende og framtidige generasjoner. Selv om petroleumsproduksjonen ventes å være relativt stabil de aller nærmeste årene, ventes den etter hvert å falle i takt med en gradvis nedgang i gjenværende utvinnbare ressurser. Den forventede produksjonsutviklingen krever fortsatt leting og investeringer, uten dette vil fallet være raskere. Usikkerheten i produksjonsnivå øker betydelig mot 2040. Hvor raskt petroleumsproduksjonen vil avta, avhenger blant annet av energipolitikk og verdens håndtering av klimautfordringene. Den ventede nedgangen i petroleumsvirksomheten vil innebære omstilling i norsk økonomi og arbeidsmarked.

Petroleumsnæringen er sektoren som har de største klimagassutslippene i Norge, med rundt en fjerdedel av de samlede utslippene, totalt 11,5 millioner tonn CO2-ekvivalenter i 2023.6 Utslippene fra petroleumsvirksomheten er på vei ned og var i 2023 om lag 24 prosent lavere enn i 2015. Det viktigste tiltaket for å redusere utslippene har vært økt bruk av kraft fra land. I tillegg er det gjennomført energieffektivitetstiltak og faklingen er ytterligere redusert. Det har videre vært en justering i feltporteføljen ved at enkelte felt har stengt ned, mens andre har startet opp.

Regjeringen vil i samarbeid med næringen jobbe for at utslippene fra olje- og gassproduksjonen blir kuttet med 50 prosent innen 2030 og til netto null i 2050. En bredere vurdering av utslippsutviklingen framover framgår av Prop. 1 S (2024–2025) For budsjettåret 2025 under Energidepartementet.

Hvor store utslippene fra petroleumsproduksjonen blir i 2030 kommer i stor grad an på tidspunktet for oppstarten av kraft-fra land-prosjektene som enda ikke er i drift. Anslagene for utslippsutviklingen viser at det er forventet en betydelig reduksjon fram mot 2030. Det er uvisst hvor raskt utslippsreduksjonen vil gå. Det er derfor etablert tre ulike baner for utviklingen framover, jf. Prop. 1 S (2024–2025) For budsjettåret 2025 under Energidepartementet. Banene tilsier en reduksjon fra 2005 på mellom 34 og 47 prosent i 2030. Det blir svært utfordrende å redusere utslippene med 50 prosent sammenlignet med 2005- nivået innen 2030. Det forventes at denne reduksjonen blir oppnådd i første del av 2030-årene. Det forutsetter at alle kraft fra-land-prosjektene som er under utbygging og i en tidlig prosjektfase blir gjennomført eller at det blir gjennomført tilsvarende utslippsreduksjoner gjennom andre tiltak.

På lengre sikt er det forventet at utslippene vil gå videre nedover som en følge av ytterligere tiltak for å redusere utslippene og at felt stenges ned. Det er stor usikkerhet i slike anslag særlig fram i tid. Basert på mange usikre forutsetninger så anslås det at utslippene i 2040 kan være anslagsvis 70 prosentlavere enn dagens nivå, om lag 4 millioner tonn CO2-ekvivalenter.

Utslippsnivået i 2050 vil avhenge av hvilke innretninger som da vil være i drift, og utvikling og bruk av lav- og nullutslippsteknologi i næringen. Det vil også avhenge av kvoteprisen som følge av deltakelse i kvotesystemet og den framtidig klima- og petroleumspolitikken. Norsk petroleumsindustri vil, som andre næringer, måtte tilpasse seg både Norges lovfestede klimamål for 2050 og kvotesystemet og finne sin plass i næringsstrukturen i lavutslippssamfunnet.

Det er ikke utsikter til at tiltak som gasskraftverk med CO2-håndtering eller bruk av kraft fra havvind alene, kan bidra vesentlig til utslippsreduksjoner på kontinentalsokkelen fram mot 2030. Dette skyldes at slike løsninger krever tilgjengelig vekt- og plasskapasitet på eksisterende innretninger og/eller har vesentlig høyere investeringer enn kraft fra land. På lengre sikt kan CO2-håndtering være en løsning som kan bidra til utslippsreduksjoner først og fremst på eventuelle nye selvstendige innretninger.

Regjeringen vil videreutvikle petroleumsnæringen og legge til rette for at felt på kontinentalsokkelen også framover skal være en stabil og langsiktig kilde til olje og gass til Europa og verden. Samtidig skal produksjonen også framover skje effektivt og med lave utslipp. Norge har i dag en pris på utslipp som er vesentlig høyere enn andre petroleumsprodusenter. Høy pris på utslipp gir næringen et sterkt insentiv for å kutte utslipp fra produksjonen, og har sikret at utslipp per produsert enhet er lavere enn for mange andre petroleumsprodusenter. Regjeringen vil videreføre dagens virkemiddelbruk med karbonprising som et hovedvirkemiddel for å redusere utslippene fra petroleumsvirksomheten.

Norge er største produsent og eneste nettoeksportør av olje og gass i Europa. Norske ressurser forventes å være konkurransedyktig i det europeiske og globale markedet også framover. En utvikling mot nettonull utslipp i EU kan føre til at forbruket av gass og olje i EU reduseres. EU og UKs importbehov av gass ventes imidlertid også på lang sikt å være vesentlig høyere enn anslått framtidig produksjon på norsk kontinentalsokkel. Norge forventes derfor ikke å være markedsbegrenset for olje og gass – men ressursbegrenset som følge av at ressursbasen vår tømmes ut.

Samtidig har EU sammen med en rekke andre store land, satt seg mål om å kutte utslipp og bli karbonnøytralt, samtidig som hensynet til energisikkerhet og konkurransekraft ivaretas. EU har blant annet sendt et tydelig politisk signal om at gassen som er igjen skal være utslippsfri på sikt. Det innebærer en stor klima- og energiomlegging over tid, blant annet med videre utbygging av fornybar energi og bruk av nye løsninger som CO2-fangst- og lagring.

Selskapene på norsk kontinentalsokkel, er som alle andre selskaper eksponert for klimarisiko som følge av ny teknologi og strammere klimapolitikk. For å styrke arbeidet med klimarisiko i sektoren ble veilederen til selskapenes arbeid med nye utbyggingsprosjekter oppdatert i 2022. I den presiseres det at rettighetshaverne skal inkludere en kvalitativ stresstesting mot finansiell klimarisiko ved at utbyggingens balansepris sammenlignes med ulike scenarier for olje og gassprisbaner som er forenlige med målene i Parisavtalen, herunder 1,5-gradersmålet. Globale klimatiltak kan ha effekter på nasjonalformuen. Dette er nærmere behandlet i Meld. St. 14 (2020–2021) Perspektivmeldingen 2021.

Klimautvalget 2050 har tatt til orde for en strategi for sluttfasen av norsk olje og gass. Regjeringens plan handler om utfasing av utslipp, ikke næringer. Regjeringen vil derfor ikke utarbeide en strategi for sluttfasen av norsk olje og gass, men vil at Norge også framover skal være en stabil og forutsigbar leverandør av olje og gass produsert med lave utslipp, og en betydelig bidragsyter til Europas energisikkerhet.

Samtidig vet vi at ansatte på norsk sokkel og i leverandørindustrien sitter på verdensledende kompetanse som kan videreutvikles for å danne grunnlag for nye grønne næringer. Dette bidrar til at Norge har gode forutsetninger for å lykkes i omstillingen til lavutslippssamfunnet.

Regjeringen vil legge til rette for at Norge skal bidra aktivt til, og dra nytte av, den globale energiomstillingen som er nødvendig for at klimamålene skal nås.

Det vil kreve storstilt satsing på muliggjørende teknologi og kunnskap, men vil også kunne gi muligheter for eksport og nye arbeidsplasser. Det vil bidra til arbeidsplasser, høy verdiskaping og velferd for Norge, også i en framtid der verden er mindre avhengig av fossil energi enn i dag.

6.4 Regjeringens arbeid med CO2-håndtering

Ifølge funnene fra FNs klimapanel vil CO2-håndtering være viktig for at vi skal nå de langsiktige klimamålene som vi har forpliktet oss til i Parisavtalen. CO2-håndtering kan også bidra til å omstille industrien i tråd med lavutslippssamfunnet ved å realisere utslippskutt i sektorer hvor det per i dag ikke finnes andre reelle alternativer.

I Norge har vi lang erfaring med CO2-håndtering. I løpet av flere tiår og gjennom flere regjeringer, har Norge støttet teknologisk utvikling, testing og pilotprosjekter, samtidig som vi har jobbet for å fremme CO2-håndtering som et viktig klimatiltak i Europa og internasjonalt. Dette gir rammer for regjeringens videre arbeid med å utvikle og fremme CO2-håndtering.

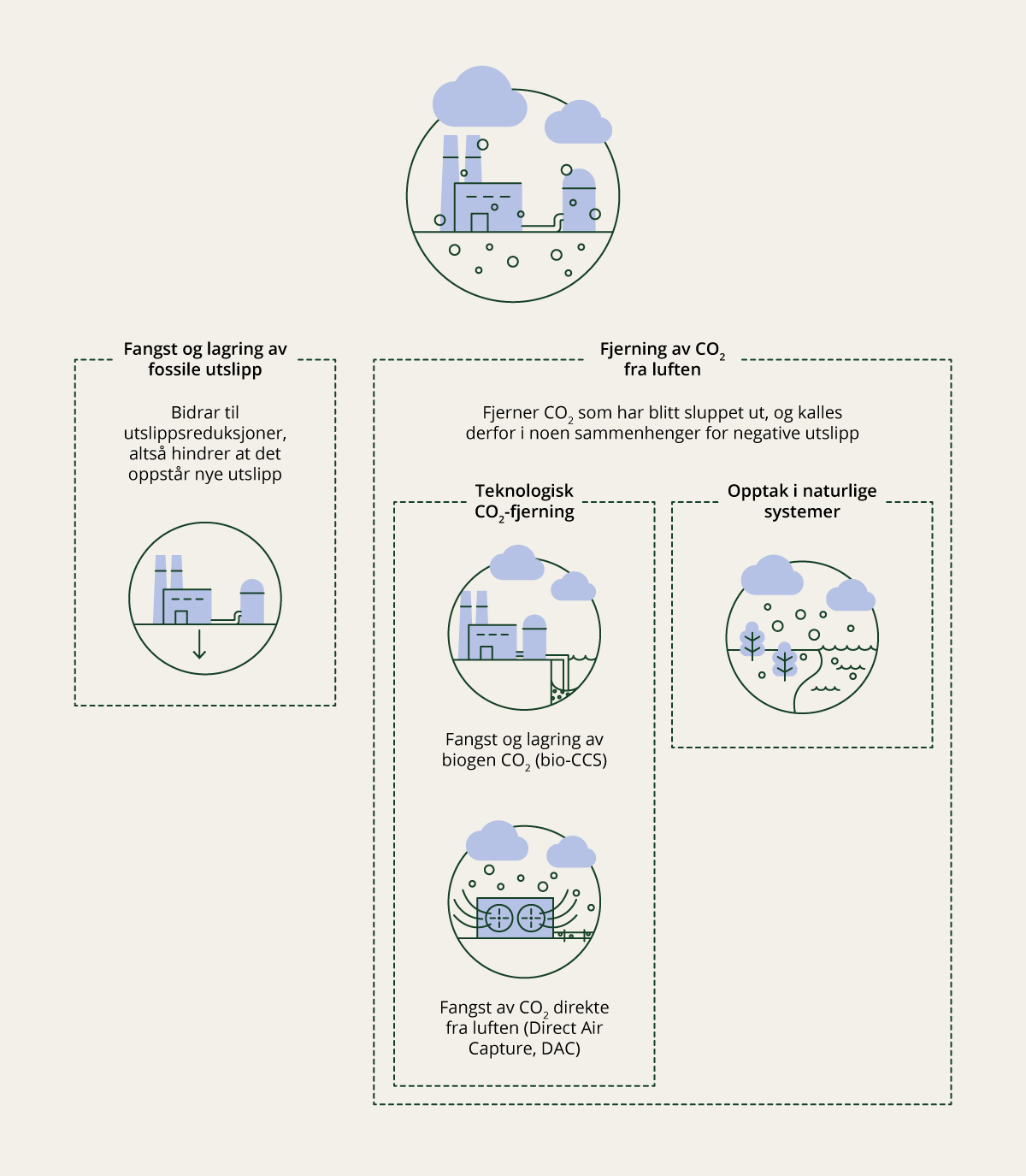

6.4.1 Hva er CO2-håndtering?

Med CO2-håndtering menes teknologiske løsninger som fanger fossilt, biogent eller atmosfærisk CO2 og lagrer den enten permanent, for eksempel i geologiske lagre, eller midlertidig, for eksempel som innsatsfaktor i et produkt. CO2-håndtering står seg både i et lavutslippssamfunn og representerer en løsning for omstilling av nåværende virksomheter. Ifølge funnene fra FNs klimapanel og analysene til Det internasjonale energibyrået (IEA) vil CO2-håndtering i stor skala være nødvendig for at verden skal nå temperaturmålet i Parisavtalen.

Boks 6.3 CO2-håndteringsaktiviteter

Betegnelser som brukes for ulike CO2-håndteringsaktiviteter:

-

CCS: Brukes som en generell betegnelse for teknologisk fangst og permanent lagring av CO2 («carbon capture and storage»). CO2 som fanges stammer gjerne fra utslipp fra industri, kraftproduksjon eller avfallsforbrenning, og kan ha både fossil og biogen opprinnelse. Fangst og lagring av fossil CO2 bidrar til utslippsreduksjoner. Fangst og lagring av biogen CO2, også kalt bio-CCS eller BECCS, bidrar til såkalt «CO2-fjerning» eller «negative utslipp» siden CO2 fra karbonkretsløpet fjernes.

-

CCU: Brukes som en betegnelse for fangst av CO2 som deretter lagres i produkter («carbon capture and use»), men der lagringen kan være midlertidig eller permanent.

-

CCUS: Brukes som en samlebetegnelse på CCS og CCU.

-

Teknologisk CO2-fjerning (også kalt negative utslipp): Teknologier som bidrar til å fjerne CO2 med biogen opprinnelse eller CO2 direkte fra atmosfæren, slik som bio-CCS og DAC. Se nærmere omtale av teknologisk CO2-fjerning i kapittel 8.

-

DAC: Innebærer fangst av CO2 direkte fra atmosfæren («direct air capture»). CO2 som fanges direkte fra luften kan enten lagres permanent (DACCS) eller brukes i produkter (DACCU).

-

Bio-CCS (også kalt BECCS): Teknologisk fangst og lagring av biogen CO2.

Figur 6.6 Ulike former for fangst og lagring av CO2. Figuren forklarer forskjellen på den formen for karbonfangst og -lagring som hindrer nye utslipp, og de formene som fjerner CO2 som allerede har blitt sluppet ut.

Kilde: Klimautvalget 2050

Ifølge Miljødirektoratet er CO2-håndtering det enkelttiltaket som kan gi størst reduksjon av CO2-utslipp i Norge innen 2035.7 CO2-håndtering kan bidra til å kutte utslipp i landbasert industri og avfallsforbrenningsanlegg, og som sådan bidra til å omstille disse sektorene i tråd med utviklingen til et lavutslippssamfunn. CO2-håndtering kan også representere en mulighet for olje- og gasselskaper og leverandørindustri som satser på nye grønne næringer der eksisterende kompetanse og ressurser kommer til nytte, for eksempel gjennom infrastruktur for transport- og lagertjenester. CO2-håndtering er dessuten nødvendig for produksjon av blått hydrogen.

Det har vært stor utvikling innen CO2-håndtering i Europa de siste årene, men det eksisterer fortsatt barrierer i verdikjedene for CO2-håndtering. CO2-prisene oppfattes av industriaktører som uforutsigbare og er foreløpig ikke tilstrekkelig høye til å utløse investeringer i CO2-håndteringskjeder. Det finnes markedssvikter knyttet til prising av CO2-utslipp i dag, blant annet ved at virksomheter som fanger og lagrer biogen eller atmosfærisk CO2 ikke får noen gevinst for dette utover eventuelle inntekter ved salg av kreditter i det frivillige markedet for klimakreditter. Det er også markedssvikter knyttet til utvikling og utbredelse av ny teknologi. Utvikling av ny teknologi kan ha karakter av et såkalt offentlig gode. Det innebærer at flere enn den aktøren som utvikler teknologien drar nytte av teknologien. Dermed vil de som utvikler teknologien bære kostnadene, mens gevinsten blir delt med mange.

Samtidig som CO2-håndtering er kostbart, viser Miljødirektoratet til at CO2-håndtering kan være et relativt rimelig tiltak sammenlignet med andre aktuelle klimatiltak, samt medføre lavere kraftforbruk enn mange av de alternative klimatiltakene.8

6.4.2 CO2-håndtering i Norge

Norge har gode forutsetninger for å satse på CO2-håndtering. Vi har:

-

nesten 30 års erfaring med sikker lagring av CO2 under havbunnen

-

et testsenter på Mongstad der selskaper fra hele verden tester ulike CO2-fangstteknologier

-

forskningsmiljøer i verdensklasse

-

Europas første fullskala verdikjede for CO2-håndtering i form av Langskip-prosjektet

-

stor CO2-lagringskapasitet på norsk sokkel

-

god tilgang på biomasse som kan brukes til bio-CCS

Regjeringens arbeid med å fremme CO2-håndtering omfatter et bredt spekter av aktiviteter. CLIMIT-programmet for forskning, utvikling og demonstrasjon av teknologi for CO2-håndtering og ordningen med forskningssenter for miljøvennlig energi er sentrale virkemidler. Enova har i 2024 støttet en rekke forstudier for CO2-fangst, med formål om å bidra til å modne prosjekter for å komme nærmere konkrete industrielle fangstanlegg til 2030. Studieløpene som må gjennomføres før en investeringsbeslutning kan fattes er komplekse og omfattende, og støtte til denne prosessen kan bidra til å gi et bilde av hva som skal til for å realisere prosjektene og hva det vil koste.

Regjeringen bidrar til å realisere Europas første fullskala CO2-håndteringsprosjekt i fastlandsindustrien, Langskip. I 2025 er det ventet at Heidelberg Materials begynner å fange CO2 fra deres sementfabrikk i Brevik. Hafslund Celsio anslår at CO2-fangstanlegget ved avfallsforbrenningsanlegget på Klemetsrud i Oslo blir ferdigstilt i 2029. CO2 fra begge punktutslippene vil fraktes med skip til en mottaksterminal i Øygarden utenfor Bergen, og deretter fraktes videre i rør til lageret hvor den lagres trygt og permanent 2 600 meter under havbunnen. Langskip legger til rette for teknologiutvikling, infrastrukturutvikling og læring for etterfølgende prosjekter. Ved å realisere Langskip går Norge foran, demonstrerer en hel verdikjede og investerer i en CO2-lagerinfrastruktur som kan benyttes av industriselskap i andre land.

En forutsetning for at CO2-håndtering skal bli et kostnadseffektivt klimatiltak, er at det kommer flere prosjekter i Europa og verden ellers. Langskip-prosjektet bidrar til dette, og er forhåpentligvis starten på et storskala-marked for CO2-håndtering i Europa. To andre europeiske prosjekter har så langt kjøpt transport- og lagerkapasitet i Northern Lights, selskapet som står for transport- og lagringsdelen av Langskip.

6.4.3 Storskala, kommersiell CO2-lagring for Europa

På norsk kontinentalsokkel er det geologiske formasjoner som kan brukes til sikker, storskala lagring av CO2. For at slike lagre skal kunne utvikles lønnsomt trengs store volum av fanget CO2.

Norske myndigheter har gjennom blant annet lagringsforskriften og forurensningsforskriften, og operasjonalisering av regelverkene, lagt til rette for storskala lagring av CO2 på norsk sokkel fra både europeiske og norske utslippskilder. Slik lagring må skje på kommersielle vilkår ved at utslipper betaler for tjenesten. Tilgjengelige CO2-lager på norsk sokkel kan spille en viktig rolle i utviklingen av CO2-håndtering som et viktig klimatiltak internasjonalt, samt bidra til oppfyllelsen av både Norges og andre europeiske land sine klimamål.

Som del av lagringspolitikken i Norge er det utviklet et system som legger til rette for kommersiell CO2-lagring på norsk sokkel gjennom å tildele lagringsareal til selskaper med konkrete industrielle planer som gjør at de har lagringsbehov, jf. Prop. 97 S (2022–2023). Det er per nå tildelt totalt 12 letetillatelser etter lagringsforskriften, samt en utnyttelsestillatelse tildelt Northern Lights som en del av Langskip-prosjektet. Fase 1 av prosjektet ventes å starte injeksjon i løpet av 2025. Rettighetshaverne arbeider med en videreutvikling av lageret gjennom en fase 2.

Alle letetillatelser gis med et arbeidsprogram rettighetshaverne må gjennomføre. Det kan avbrytes av rettighetshaver ved gitte milepæler ved at tillatelsen leveres tilbake til staten. I alle letetillatelsene arbeider rettighetshaverne nå med å gjennomføre det fastsatte arbeidsprogrammet som avsluttes med innsendelse av en plan for utbygging og drift. Disse prosjektene ligger på en injeksjonskapasitet i størrelsesorden over 5 millioner tonn per år hver.

Fanget CO2 kan transporteres både på skip og gjennom rørledninger. Typisk vil rørledningstransport være billigere enn skip ved store volum. Samtidig er det svært store investeringer ved bygging av rørledning. Ved mindre volum vil skip derfor være den foretrukne løsningen. Rettighetshaverne i de tildelte letetillatelsene arbeider med ulike transportløsninger fra Europa. Northern Lights-prosjektet er basert på en transportløsning med skip. Equinor utreder mulighetene for etablering av en rørledning fra Belgia og Frankrike som en mulig løsning for sine letetillatelser på norsk sokkel.

Antallet tildelinger de siste årene viser at det er stor interesse for å utvikle lager for CO2 på norsk kontinentalsokkel. Samtidig er det vanskelig å få lønnsomhet i slike prosjekter. Det er en ny krevende verdikjede som må etableres – fra utslippskilden på land til utskipingspunktet, via potensielt grensekryssende transport til lagring på den norske kontinentalsokkelen. Investeringene i en slik kjede er betydelig. Aktørene med lagringsbehov må dekke kostnadene ved lagring. Etablering av lager på norsk sokkel forutsetter langsiktige økonomiske forpliktelser for bedriftene som har utslipp av CO2. I dag er det krevende for disse potensielle kundene av lagertjenesten å investere i fangstanlegg og inngå en langsiktig kontrakt med leverandører av lagertjenester på norsk sokkel.

Boks 6.4 CO2-håndtering i EU

EU satser på CO2-håndtering og har i løpet av de siste årene satt i gang flere initiativer. I 2024 vedtok EU-kommisjonen en omfattende CO2-håndteringsstrategi som identifiserer en rekke tiltak for å etablere et felles marked for CO2 i Europa og gjøre det mer attraktivt å investere i CO2-håndteringsteknologi.1 I sin melding om EUs klimamål for 2040, anslår Kommisjonen at rundt 280 millioner tonn CO2 må fanges og lagres årlig. EUs Innovasjonsfond har tildelt støtte til flere CO2-håndteringsprosjekter, og til nå er støttetildelingen på mer enn 3,3 milliarder euro. Kommisjonens mål er å skape et marked for CO2-håndtering, herunder CO2-fjerning. Norge ønsker å være med på denne utviklingen.

Den 26. februar 2025 la Kommisjonen fram en Ren Industriplan (Clean Industrial Deal), et felles veikart for konkurranseevne og avkarbonisering. Ett av initiativene i planen tar sikte på å mobilisere 100 milliarder euro for å støtte ren produksjonsvirksomhet (manufacturing) i EU, blant annet gjennom å introdusere en industriell avkarboniseringsbank. Den industrielle avkarboniseringsbanken skal baseres på tilgjengelige midler i EUs innovasjonsfond, ytterligere inntekter fra deler av ETS samt revisjon av programmet InvestEU.2

Net Zero Industry Act (NZIA) er en forordning som skal legge til rette for utvikling av økt produksjon av nullutslippsteknologi i Europa. Forordningen inneholder bestemmelser knyttet til CO2-håndtering, herunder et eget kapittel om CO2-lagring med mål om å etablere CO2-injeksjonskapasitet i EU på 50 millioner tonn årlig innen 2030. Rettsakten pålegger olje- og gassprodusenter å bidra til oppnåelse av målet. Forordningens kapittel om CO2-lagring er begrunnet i en forståelse om at det er et koordineringsproblem («coordination failure») som skyldes at det etter EUs syn ikke finnes tilstrekkelig tilgang til lagringskapasitet i Europa.

1 EU-kommisjonen, 2024, The industrial carbon management strategy

2 EU Kommisjonen, 2025, Clean Industrial Deal

6.4.4 Videre arbeid med CO2-håndtering

I 2024 fikk Gassnova i oppdrag fra Energidepartementet å utarbeide et veikart som beskriver hvordan CO2-håndtering kan bidra til å redusere utslippene fra landbasert industri og avfallsforbrenningsanlegg fram til 2050. Enova, Miljødirektoratet og andre relevante statlige aktører vil involveres i dette arbeidet.

I 2023–2024 har regjeringen fått oversendt to utredninger om virkemidler for å bidra til realisering av flere CO2-fangstprosjekter: i) Oslo Economics har på oppdrag fra Miljødirektoratet gjennomført en utredning om virkemidler for teknologisk CO2-fjerning,9 ii) Oslo Economics og Sintef Energi har på oppdrag fra Energidepartementet kartlagt virkemidler som kan legge til rette for CO2-fangst i norsk industri og avfallsforbrenning.10 Utrederne mener det eksisterer flere barrierer og markedssvikter i verdikjedene for CO2-håndtering. Høye kostnader er en barriere. En markedssvikt er at det mangler prising av negative utslipp, og dermed insentiver for teknologisk CO2-fjerning, for eksempel gjennom bio-CCS og DACCS.

For å tilrettelegge for at flere CO2-fangstanlegg kommer på plass mener utrederne at det er behov for styrkede statlige virkemidler. Ifølge utredningene er det foretrukne virkemiddelet en markedsbasert finansiering av slike tiltak gjennom tilstrekkelig høye CO2-priser, fortrinnsvis innen EUs kvotesystem. Ettersom industriaktørene mener at kvoteprisene foreløpig er for lave og uforutsigbare sammenlignet med kostnadene for CO2-håndtering, og det heller ikke finnes insentiver for teknologisk CO2-fjerning, peker utredningene på en midlertidig subsidieordning som likebehandler fossile og biogene utslipp. For å legge til rette for realisering av nye CO2-fangstprosjekter i nær framtid, anbefaler utredningen at staten bør bidra til å løse koordineringsutfordringer i verdikjeden for CO2-håndtering.

På denne bakgrunn fremmet Stortinget to anmodningsvedtak relatert til CO2-håndtering (Prop. 1 S (2024–2025) og Innst. 2 S (2024–2025), vedtak 90 og 91). Regjeringen arbeider med oppfølging av utredningene og Stortingets anmodningsvedtak, der Miljødirektoratet, Enova, Gassnova og Siva har fått et felles oppdrag om å utrede forslag til mulige midlertidige virkemidler som reduserer barrierene og markedssviktene i verdikjeden for CO2-håndtering.

6.5 Virkemidler for å forhindre karbonlekkasje

Karbonlekkasje er en betegnelse på at bedrifter, investeringer, aktivitet eller utslipp flyttes til et land eller erstattes av produkter fra bedrifter i land som har mindre ambisiøs klimapolitikk. Dette fører til at de samlede utslippene i verden ikke reduseres, samtidig som det kan få konsekvenser for verdiskaping og arbeidsplasser. For å motvirke karbonlekkasje har EU innført og vedtatt ulike virkemidler. Både vederlagsfri tildeling av kvoter (gratiskvoter), CO2-kompensasjonsordningen for industrien, kompensasjonsordningen for fiskeflåtens CO2-avgift og regelverket om en karbongrensejusteringsmekanisme (CBAM) skal motvirke at produksjon og utslipp flytter ut av Europa.

Inntil 43 prosent av samlet antall kvoter i EUs kvotesystem kan tildeles vederlagsfritt til utvalgte industrisektorer. Formålet med vederlagsfri tildeling er å unngå karbonlekkasje til land med svakere klimapolitikk utenfor EØS-området. Virksomheter som anses karbonlekkasjeutsatt får tildelt kvoter tilsvarende 100 prosent av en beregnet utslippsverdi («benchmark») for den enkelte sektoren. Andre virksomheter får tildelt 30 prosent av den beregnede verdien fram til og med 2026, deretter vil tildelingen fases gradvis ned gjennom en rett linje til null vederlagsfri tildeling i 2030. For luftfart skal tildelingen gradvis utfases til null vederlagsfri tildeling i 2026. For skipsfart og fossil elektrisitetsproduksjon (gass- og kullkraftverk) er det ikke vederlagsfri tildeling. At kvotene tildeles vederlagsfritt betyr ikke at virksomhetene mister insentivene til å kutte utslipp. Dersom utslippene reduseres, vil virksomhetene ha behov for færre kvoter. Eventuelle overskytende kvoter kan selges i markedet og generere inntekter for virksomheten. De industrinæringene som omfattes av CBAM vil gradvis få faset ut sin vederlagsfrie tildeling i takt med innfasingen av regelverket.

Kraftkrevende industri blir indirekte berørt av EUs klimakvotesystem ved at fossile kraftprodusenter får økte kostnader grunnet kvotekjøp, og dette veltes over på kraftprisene. CO2-kompensasjonsordningen er ment å delvis kompensere utvalgte industrisektorer, som er særlig konkurranseutsatt og kraftintensive, for disse økte kostnadene. Ordningens formål er å motvirke at kraftkrevende industri flagger ut og flytter produksjonen eller investeringer til land utenfor Europa som ikke har like ambisiøs klimapolitikk. CO2-kompensasjonsordningen er derfor et viktig rammevilkår for kraftkrevende industri i Norge. Ordningen er utformet i henhold til ESAs retningslinjer for statsstøtte.

I desember 2024 innførte regjeringen et nytt krav om at minst 40 prosent av utbetalt CO2-kompensasjon i perioden 2024–2030 skal brukes på tiltak i virksomhetene som bidrar til reduksjon i klimagassutslipp eller energieffektivisering. Den nye innretningen vil bidra til utslippskutt og klimaomstilling i industrien, og dermed også kunne redusere faren for karbonlekkasje. Eksempler på tiltak kompensasjonen kan brukes på er CO2-fangst og -lagring eller elektrifisering. Regjeringen innførte også et årlig bevilgningstak i ordningen på 7 milliarder kroner, som er ment å gjøre ordningen mer budsjettmessig bærekraftig.

CBAM-forordningen er et av regelverkene i «Klar for 55»-pakken fra EU. Formålet med forordningen er å hindre karbonlekkasje og bidra til å stimulere land utenfor EU til å redusere sine utslipp. Regelverket pålegger importøren av utvalgte utslippsintensive varer å kjøpe sertifikater i et antall som gjenspeiler forskjellen i regulering mellom produsentlandet og EU. CBAM-forordningen fases gradvis inn i EU og trer i kraft fra 2026, parallelt med at tildeling av vederlagsfrie kvoter i kvotemarkedet fases ut. Regjeringen har et mål om å innføre CBAM-forordningen i Norge fra 2027, og er i dialog med partene i EØS-samarbeidet om dette. Det foretas nå avklaringer om forordningen, samtidig som nødvendige tilrettelegging i Norge er i gang. I første omgang skal mekanismen gjelde ved import av varene aluminium, hydrogen, elektrisitet, sement, gjødsel, stål og jern.

Som en del av regelverkspakken «Omnibus I» fra Kommisjonen er det foreslått forenklinger i CBAM-forordningen slik at færre aktører blir berørt samtidig som tilnærmet alle importerte utslipp dekkes. Det er også varslet et framtidig lovforslag i 2026 om utvidelse av forordningens virkeområde til ytterligere sektorer som er omfattet av EUs kvotesystem (EU ETS) og nedstrømsprodukter. Kommisjonen skal også vurdere om hvorvidt CBAM skal utvides til å gjelde indirekte utslipp.

Regjeringen vil:

-

redusere risikoen for karbonlekkasje gjennom deltakelse i CBAM

-

påvirke videre utforming av CBAM slik at næringslivet får gode og likeverdige rammevilkår og at CBAM virker etter hensikten

6.6 Det næringsrettede virkemiddelapparatet skal bidra til omstilling

Stortinget har bestemt at det næringsrettede virkemiddelapparatet skal innrettes slik at prosjekter som får støtte er i tråd med Parisavtalen.

Klimautvalget 2050 viser til at kombinasjon av virkemidler er særlig viktig når det er andre barrierer enn kostnader som hindrer at ny teknologi tas i bruk. Støtte til forskning og innovasjon er viktig for å stimulere til utvikling og kommersialisering av nye løsninger for utslippskutt.

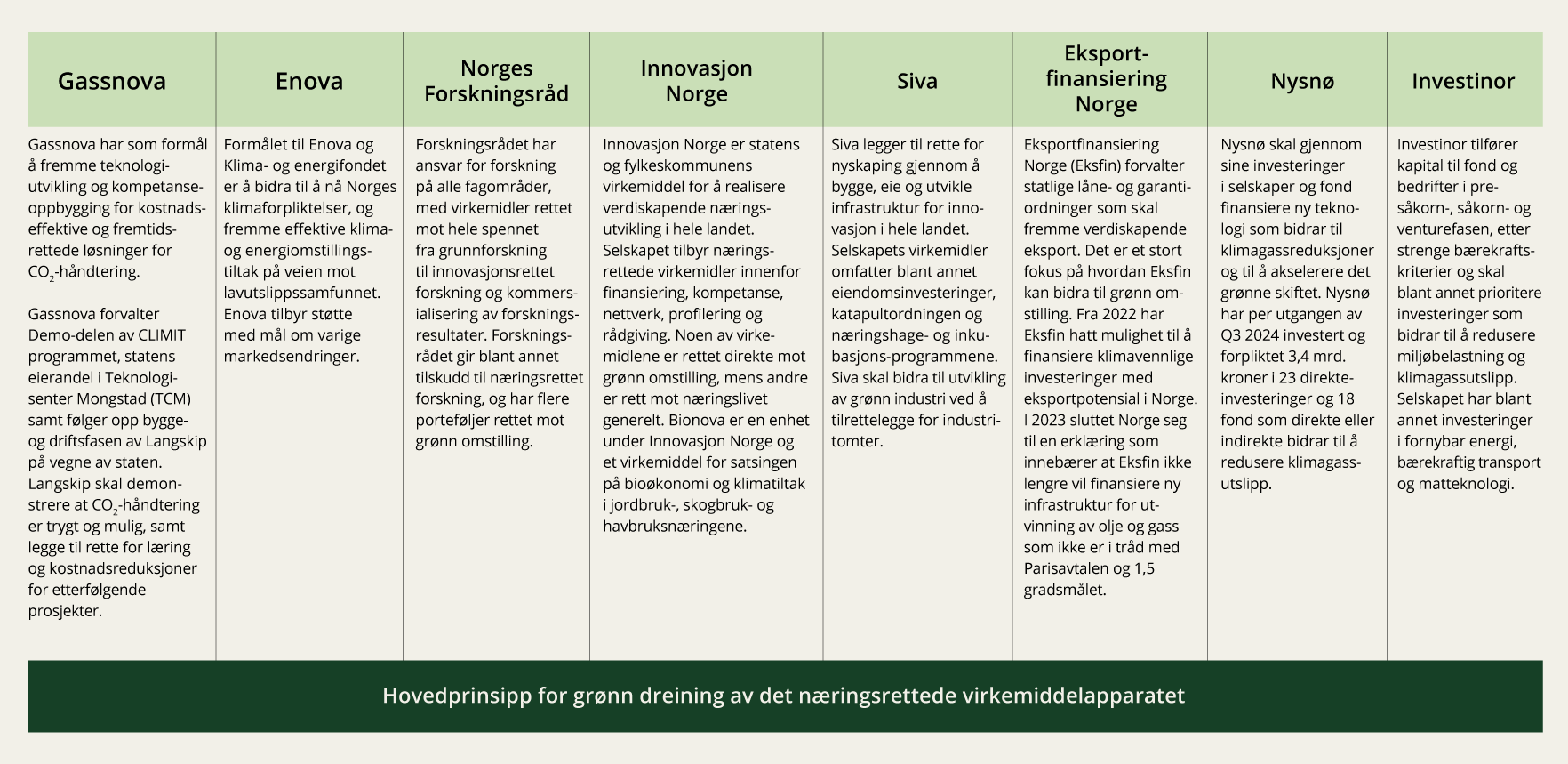

Det næringsrettede virkemiddelapparatet dekker hele løpet fra forskning til kommersialisering og vekst. Gjennom virkemiddelapparatet kan næringslivet få tilgang på finansiering, infrastruktur for innovasjon og næringsutvikling, kompetanse, nettverk og rådgivnings- og profileringstjenester. Figur 6.7 gir en oversikt over sentrale aktører i det næringsrettede virkemiddelapparatet. Skattefunnordningen skal fremme FoU-investeringer i næringslivet, og kan anses som en del av det næringsrettede virkemiddelapparatet.

Figur 6.7 Utvalgte aktører og virkemidler som kan bidra til omstilling i næringslivet

Regjeringen ønsker å legge til rette for en dreining i næringslivets forsknings- og innovasjonsaktiviteter mot mer klima- og miljøvennlige løsninger. Regjeringen har derfor innført et hovedprinsipp om at prosjekter som mottar støtte gjennom det næringsrettede virkemiddelapparatet, skal ha en plass på veien mot Norges forpliktelser under Parisavtalen og lavutslippssamfunnet i 2050, jf. Prop. 1 S (2024–2025) For budsjettåret 2025 under Nærings- og fiskeridepartementet. Prinsippet favner både prosjekter med nøytral effekt og prosjekter med positiv effekt på grønn omstilling, og er for eksempel ikke til hinder for å støtte gode prosjekter i petroleumsnæringen. Hovedprinsippet gjelder i utgangspunktet for hele det næringsrettede virkemiddelapparatet.

For å dokumentere og følge opp den grønne dreiningen av det næringsrettede virkemiddelapparatet skal virkemiddelaktørene Innovasjon Norge, Forskningsrådet, Siva, Eksportfinansiering Norge (Eksfin), Design og arkitektur Norge (DOGA), Gassnova og Enova jobbe videre med utviklingen av grønn prosjektklassifisering og rapportering. Hovedformålet med arbeidet er å etablere sammenlignbar rapportering om støtte til prosjekter med klima- og miljøinnhold på tvers av de næringsrettede virkemiddelaktørene. Rapporteringssystemet blir testet ut i 2025. Miljømålene i EUs taksonomi for bærekraftig økonomisk aktivitet blir brukt som referansepunkt i rapporteringssystemet.

Det næringsrettede virkemiddelapparatet består av både generelle og målrettede virkemidler for forskning, innovasjon og verdiskaping i næringslivet. Generelle virkemidler er åpne ordninger uten føringer knyttet til tema, teknologi eller bransje. Slike ordninger legger til rette for bred konkurranse om tilgjengelige midler. De målrettede virkemidlene er avgrenset til et spesifikt område, for eksempel grønn omstilling. Se ytterligere omtale av både generelle og målrettede virkemidler i Klimastatus og -plan.

Boks 6.5 Nysnø

Staten er eier i Nysnø for å bidra til kapitaltilgang for investeringer i tidligfaseselskaper som reduserer klimagassutslipp. Statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer. Samtidig skal Nysnø utløse investeringer og aktivitet som ellers ikke ville skjedd, og være addisjonelle til privat investeringskapital. Det betyr at Nysnø kan gå inn med noe høyere risiko eller ta langsiktige posisjoner på veien til lavutslippsløsninger. Selskapets formål er å bidra til reduserte klimagassutslipp gjennom investeringer som direkte eller indirekte bidrar til dette. Investeringene skal i hovedsak rettes mot ny teknologi i overgangen fra teknologiutvikling til kommersialisering. Investeringsfokus skal være bedrifter i tidlige faser, men selskapet har mulighet til å gjennomføre oppfølgingsinvesteringer i senere faser. Nysnø skal investere i unoterte selskaper og/eller fond rettet mot unoterte selskaper med virksomhet i eller ut fra Norge. Investeringene skal foretas på kommersielt grunnlag og sammen med private investorer. Ny teknologi bidrar til det grønne skiftet og til å bygge framtidens lavutslippssamfunn. Kapitaltilgang i et hensiktsmessig omfang fremmer investeringer, og Nysnø er et virkemiddel for å bidra til kapitaltilgang for norske unoterte vekstbedrifter som kommersialiserer klimavennlig teknologi.

Enova er ett av regjeringens viktigste verktøy for å omstille økonomien til lavutslippssamfunnet. Enova gir økonomisk støtte til bedrifter og privatpersoner for å bidra til å senke risikoen forbundet med å utvikle og ta i bruk nye teknologier og løsninger. Maritim transport, landtransport og støtteprogrammer rettet mot industrien er noen av virkemidlene Enova har implementert. Enova gir også støtte til privatpersoner for blant annet energieffektiviseringstiltak i hjemmet, dette er nærmere omtalt i kapittel 11. Formålet med støtten er å bidra til å nå Norges klimaforpliktelser, og å fremme effektive klima- og energiomstillingstiltak på veien mot lavutslippssamfunnet.

I 2024 har regjeringen utarbeidet en ny styringsavtale for Enova, som gjelder i fire år fra 2025 til 2028. I den nye avtalen forsterker regjeringen Enovas rolle i klima- og energiomstillingen mot 2030. Enova skal først og fremst prioriterer utslippskutt under innsatsfordelingen og oppnåelse av Norges klimaforpliktelser, men skal fortsatt ha mulighet til å støtte prosjekter i kvotepliktig sektor (se kapittel 6.3.4). Energi har fått en mer sentral rolle i den nye styringsavtalen med Enova, og er igjen en del av målstrukturen som Enova skal jobbe etter. Enova skal understøtte målet om en styrket kraft- og effektbalanse, og videre bidra til en effektiv energiomstilling som støtter opp om mål og satsinger i klima- og energipolitikken, og til innovasjon innenfor klima- og energiløsninger. Enova skal også jobbe for å begrense belastningen på kraftsystemet. Energidepartementet vil, sammen med Klima- og miljødepartementet, følge opp avtalen. Den nye styringsavtalen med Enova legger til grunn et høyt finansieringsnivå over hele perioden, på minimum 7,958 milliarder kroner årlig.

Enova jobber for å oppnå varige markedsendringer slik at klima- og energiløsninger tilpasset lavutslippssamfunnet på sikt blir foretrukket uten støtte. Aktiviteten skal understøtte innovasjon i form av både utvikling av nye løsninger gjennom senfase teknologiutvikling og utbredelse av løsninger i markeder, gjennom varige markedsendringer. Enovas innsats rettet mot senfase teknologiutvikling skal omfatte den delen av innovasjonsprosessen hvor den viktigste forskningsaktiviteten er avsluttet og løsningene er modne for å utprøves og skaleres. Enovas innsats rettet mot markedsutvikling skal innebære støtte til klima- og energiløsninger som er tilgjengelige i markedet, men hvor utbredelsen er lav fordi det fortsatt skjer teknologiutvikling, oppskalering, optimalisering og læring som gir reduserte kostnader og/eller økte nytteeffekter for løsningen og dens verdikjede. Det vil si at Enova kan støtte aktivitet der teknologien er moden, men markedet umodent. I den nye styringsavtalen har Enova fått et særskilt oppdrag om støtte til energitiltak i husholdningene. Støtten kan gå til investering i kjente og velprøvde teknologier og løsninger, uten krav til varig markedsendring. Virkemiddelet skal bidra til å øke handlingskompetansen i husholdningene slik at de kan gjøre gode energivalg.

Boks 6.6 Enovas støtteprogrammer for tunge nullutslippskjøretøy

Veitrafikken står for rett under en femtedel av Norges utslipp av klimagasser, og tyngre kjøretøy for om lag 36 prosent av disse igjen. Utslippskutt i denne sektoren er viktig for at Norge skal nå sine klimamål. Skal dette lykkes, må flere elektriske og hydrogendrevne lastebiler ut på de norske veiene. For å skyte fart på utviklingen støtter Enova både kjøretøy og offentlig tilgjengelige hurtigladere. I 2024 har Enova støttet 596 elektriske og 30 hydrogendrevne tunge kjøretøy. Enova har i tillegg gitt støtte til 35 offentlig tilgjengelige ladestasjoner for tunge kjøretøy.

Norske aktører kan også få støtte fra EUs innovasjonsfond. Fondet støtter oppskalering og kommersialisering av ny teknologi i prosjekter som gir store utslippsreduksjoner i tråd med EUs klimamål mot 2050. Enova tilbyr norske søkere til EUs Innovasjonsfond økonomisk støtte, kurs, informasjonsdeling og prosjektspesifikk rådgivning. Norge er i tillegg med i EUs investeringsprogram InvestEU. Programmet gir næringslivet tilgang til finansielle instrumenter som lån, garantier og egenkapital. Minst 30 prosent av de totale investeringene og minst 60 prosent av infrastrukturinvesteringene gjennom programmet skal bidra til oppnåelse av EUs klimamål.

Boks 6.7 Norske virksomheter har fått støtte fra EUs innovasjonsfond

EUs innovasjonsfond er en av verdens største finansieringsordninger for iverksettelse av nullutslipp og innovative teknologier. Mange norske selskaper har vunnet fram i konkurransen for prosjektmidler fra innovasjonsfondet. I 2024 gikk om lag ti prosent av støttemidlene fra fondet til norske selskaper. I oktober 2024 ble det annonsert at 5,7 milliarder kroner blir stilt til disposisjon til åtte norske selskaper. Selskapene representerer flere ulike sektorer, herunder CO2-fangst, maritim transport, fornybart drivstoff og produksjon av komponenter til hydrogenproduksjon. Enova er nasjonalt kontaktpunkt og bisto seks av de norske selskapene med søknadene.

Regjeringen vil:

-

videreutvikle rammeverket for grønn prosjektklassifisering og rapportering i det næringsrettede virkemiddelapparatet

-

følge opp ny styringsavtale med Enova, som forsterker Enovas rolle i å bidra til å nå Norges klimaforpliktelser og å fremme effektive klima- og energiomstillingstiltak på veien mot lavutslippssamfunnet

6.7 Lov om bærekraftige produkter og verdikjeder

Arbeid med mer bærekraftige produkter og verdikjeder er et avgjørende bidrag i klimaarbeidet. EU utvikler en rekke regelverk som stiller krav til mer bærekraftige produksjons- og forbruksmønstre med lavere klimafotavtrykk. Les mer om klimafotavtrykk i kapittel 11. En sentral del av dette er EUs nye produktrammeverk. Målet er at bærekraftige produkter skal bli normen i markedet. Dette regelverket er EØS-relevant og vil derfor også bli gjennomført i Norge.

Gjennomføring av dette regelverket har gjort det nødvendig med ny norsk lovgivning. Lov om bærekraftige produkter og verdikjeder (bærekraftige produkter-loven) trådte i kraft 1. juli 2024. Gjennomføringen av regelverket vil føre til mer bærekraftige produkter på markedet og bidra til klimaomstillingen i Norge. Det kan også gi nye muligheter for norsk næringsliv som produserer for det indre marked og som holder høy bærekraftstandard.

Den nye loven gir hjemmel for å stille krav til bærekraft i hele verdikjeden på prioriterte produktområder som er særlig viktige for omstilling. Loven hjemler krav til batterier, kjøretøy, emballasje, plast, elektriske og elektroniske produkter og tekstiler. Loven omfatter imidlertid ikke verdikjeden for mat og bygg da dette reguleres i annet regelverk. Den gir videre hjemmel for å kreve at produkter skal være laget for å passe inn i en sirkulær økonomi, gjennom krav til økodesign.

EUs produktrammeverk stiller nye og skjerpede krav både til tilbudssiden og etterspørselssiden. På tilbudssiden handler det om krav til hvordan produkter designes og produseres, mens på etterspørselssiden handler det om å styrke forbrukermakten og retten til reparasjon og at det stilles nye krav til grønne offentlige anskaffelser.

Regelverket omfatter hele verdikjeden til produkter og stiller krav til bærekraftsegenskaper i alle ledd og for alle produkter. Dette er krav som aldri tidligere har vært stilt. Kravene til bærekraftige produkter og verdikjeder må overholdes for lovlig å kunne omsette produktene på det europeiske markedet. For å gjøre kontrollen med importerte produkter mer effektiv, jobber EU med et system for grensekontroll. Samtidig styrkes kravene til relevant, pålitelig og tilgjengelig dokumentasjon og informasjon om produktene og deres bærekraftegenskaper. Det følges av en omfattende digitalisering og at det tas i bruk nye digitale verktøy slik som digitale produktpass.