10 Utvalgets vurderinger og konklusjoner vedrørende organisering og tilknytning

10.1 Flertallets vurderinger og konklusjon

Medlemmene Detlie, von der Fehr, Fimreite, Magnus og Riise anser en statlig organisering av skatteoppkrevingen som mest naturlig, oppgavenes innhold og karakter tatt i betraktning. En statlig organisering vil gi bedre ressursutnyttelse og bedre resultater, og den vil legge til rette for en mer brukerorientert innretting av hele skatteforvaltningen. Dette er nærmere begrunnet nedenfor.

10.1.1 Innledning

Bakgrunnen for utvalgets arbeid er flere kritiske evalueringer av skatteoppkrevingen, blant annet i regi av Riksrevisjonen. Kritikken har særlig gått ut på at innsatsen og resultatene varierer for mye mellom de forskjellige skatteoppkreverkontorene, blant annet når det gjelder tvangsinnfordring og arbeidsgiverkontroll.

Kritikken er blitt imøtegått av sektoren selv. Det har for det første vært hevdet at norske innkrevningsresultater er gode i internasjonal sammenheng (se f.eks. mindretallets vurdering i punkt 10.2.4). Dernest har det vært hevdet at variasjonene i praksis og resultater skyldes at forutsetninger for å drive innkreving varierer kommunene imellom, blant annet når det gjelder sammensetning av næringsliv, situasjonen på arbeidsmarkedet og andre sosiale og økonomiske forhold.

Om en ser landet under ett, er det riktig at innkrevingsresultatene stort sett er tilfredsstillende. De tallene som foreligger, antyder også at Norge oppnår resultater som er på linje med våre nærmeste naboland. Det må allikevel understrekes at det er vanskelig å foreta helt presise sammenligninger med andre land, blant annet på grunn av forskjellige skattebetalingsregler og institusjonelle rammebetingelser. Tallene gir derfor ikke grunnlag for å hevde at de norske resultatene er spesielt gode, eller at det ikke er grunnlag for forbedringer.

Det er forøvrig viktig å være klar over at måloppnåelsen i svært stor grad skyldes den gode etterlevelsen for forskuddstrekket. Forskuddstrekket innbetales i løpet av inntektsåret (året inntekten erverves) gjennom arbeidsgivernes trekk i lønn. Det trukne beløp skal innsettes på egen skattetrekkonto, og bedriftene kan ikke disponere over kontoen på annen måte enn ved overføring til skatteoppkrever. Unnlatt innbetaling av forskuddstrekk er straffbart, det vil si at manglende innbetalinger kan medføre bøter eller fengsel. Det forhold at arbeidsgiveravgiften beregnes og innberettes/betales sammen med forskuddstrekket, bidrar til at man også for arbeidsgiveravgiften har en relativt høy innbetalingsprosent. I og med at forskuddstrekk og arbeidsgiveravgift utgjør 4/5 av samlede krav, fører den gode etterlevelsen for forskuddsordningen til at omtrent 99 prosent av skatt- og arbeidsgiveravgiftskravene innkreves 1 år etter inntektsårets utløp. Det er verdt å merke seg at skatteoppkrevernes innfordring bare kan tilskrives under 1 prosentpoeng av dette.

Av misligholdt restskatt og etterskuddsskatt for 2001, samt forskuddsskatt, forskuddstrekk og arbeidsgiveravgift for 2002, innfordret skatteoppkreverne kun ca. 40 prosent i perioden frem til 30. juni 2003. På dette tidspunkt hadde skatteoppkreverne således 3,7 milliarder kroner utestående for inntektsåret 2001/2002. Her synes det å være et forbedringspotensial.

Det er riktig som det hevdes, at mye av resultatvariasjonene kommunene i mellom kan forklares med at økonomiske og sosiale forutsetninger varierer. Andre faktorer, som kommunene selv har herredømme over, spiller imidlertid også en rolle. Det er en systematisk tendens til at små og mellomstore skatteoppkreverkontorer er mindre effektive og oppnår dårligere resultater enn de større kontorene. Størrelse er derfor et forhold som må tillegges vekt når man vurderer hvordan skatteoppkrevningen skal organiseres.

10.1.2 Nærmere om resultatanalyser

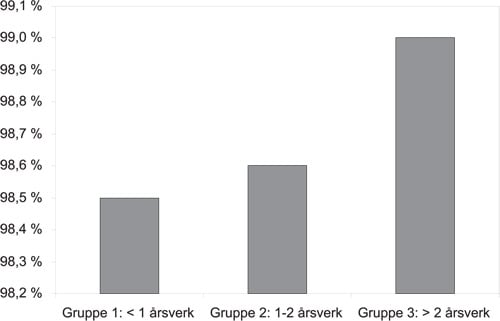

Figur 10.1 gir en oversikt over hvordan totalt innkrevd beløp varierer etter størrelsen på skatteoppkreverkontorene. De 433 kontorene er gruppert i tre grupper, med henholdsvis mindre enn 1 årsverk (105 kontorer), 1–2 årsverk (177 kontorer) og mer enn 2 årsverk (149 kontorer). Figur 10.1 viser at de større kontorene innkrever en større andel av skattekravene enn de mellomstore og mindre kontorene.

Figur 10.1 Innkrevd beløp i prosent av skattekrav

Kilde: Skattedirektoratet

Resultatoppnåelsen avhenger både av hvor meget som blir innbetalt frivilling (rettidig eller forsinket), og hvor meget som må innfordres med tvangstiltak. Tabell 10.1 gir en oversikt over innfordringsresultatene. Tabellen viser innfordret beløp i prosent av innfordringsgrunnlaget, innfordret beløp pr. årsverk benyttet til innfordring, andel skjønnslignede krav i restansen og andel restanse som er bundet i konkursbo.

Tabell 10.1 Skatteoppkrevernes resultater pr. 30.06.03 for inntektsåret 2001

| Antall årsverk til SKO-funksjonen | Innfordret som andel av innfordringsgrunnlag | Innfordret pr. årsverk benyttet til innfordring | Andel skjønnslignede krav i restansen | Andel krav i konkursbo i restansen |

|---|---|---|---|---|

| Gruppe 1: < 1 årsverk | 32,1 % | 2,3 mill. kr | 14,5 % | 4,4 % |

| Gruppe 2: 1 – 2 årsverk | 41,2 % | 3,3 mill. kr | 18,7 % | 6,0 % |

| Gruppe 3: > 2 årsverk | 48,9 % | 4,2 mill. kr | 29,9 % | 12,2 % |

Kilde: Skattedirektoratet

Tabellen antyder en positiv sammenheng mellom kontorstørrelse og innfordringsresultat. De største kontorene innfordrer i gjennomsnitt 83 prosent mer pr. årsverk enn de minste kontorene. Videre har de største kontorene 42,1 prosent av restansene bundet i krav i konkursbo (kan ikke innfordres) eller skjønnslignede krav (forholdsvis vanskelige å innfordre), mens tilsvarende tall for de minste kontorene er 18,9 prosent. Til tross for at de største kontorene har en kravmasse som er vanskeligere å innfordre, oppnår de altså bedre resultater. En forklaring på forskjellen i måloppnåelse kan være ulik bruk av tyngre innfordringstiltak, som utlegg, tvangssalg og konkurs.

Det må understrekes at det er en krevende oppgave å analysere skatteoppkrevernes virksomhet. Enkle analyser, der en for eksempel tabulerer resultater etter kontorenes størrelse – slik som i tabellen og figuren ovenfor (se også mindretallets vurdering i punkt 10.2.4) – gir ofte misvisende resultater. Det er flere grunner til dette. For det første må man ta hensyn til at kommunene er forskjellige med hensyn til næringsmessige, sosiale og andre forhold. Dersom en ikke korrigerer for slike forskjeller, kan man lett få et urealistisk bilde av hvordan skatteoppkreverne utfører sine oppgaver. Det er for eksempel åpenbart at det er mer krevende å oppnå gode resultater i en kommune der skatteyternes betalingsevne er liten på grunn av høy arbeidsledighet, enn i en kommune der man ikke har tilsvarende problemer.

En annen grunn til at enkle analyser kan gi misvisende resultater, er at årsakssammenhengene er komplekse. Det er for eksempel en tendens til et mer omfattende mislighold av skattekrav i større enn i mindre kommuner. Samtidig er det stordriftsfordeler i skatteoppkrevingen, som gjør at det blir innfordret relativt flere misligholdte krav ved de større kontorene. Ser man på sammenhengen mellom innkrevingsresultater og størrelse, er det med andre ord to faktorer som trekker i hver sin retning, og som helt eller delvis opphever hverandre. Skal man få et riktig bilde av de underliggende årsakssammenhenger, må man gå grundig til verks og innrette analysene slik at enkeltfaktorer kan isoleres og identifiseres.

De analyser utvalget selv har fått gjennomført, og som er oppsummert i kapittel 7, er ikke bare de mest grundige i sitt slag, men de tegner også et klart og tydelig bilde. De viser for det først at misligholdet av skattekrav varierer betydelig mellom kommunene. Dette kan i stor grad forklares ved sosiale og økonomiske forskjeller. Det er for eksempel en tendens til at misligholdet er større i mer urbane strøk og der arbeidsledigheten er stor eller andelen sosialhjelpsmottagere høy. Misligholdet er også større i større kommuner.

For det andre viser analysene at når man korrigerer for forskjellene i mislighold, oppnår de større kontorene jevnt over bedre resultater. Dette skyldes ikke at det er enklere å innfordre misligholdte krav der omfanget av mislighold er stort – dette forholdet er det korrigert for i analysene. Større kontorer er med andre ord jevnt over dyktigere til å innfordre, også når en tar hensyn til ulike utfordringer og forskjellig ressurstilgang.

Den mest nærliggende forklaringen på at de større kontorene oppnår bedre resultater, er spesialiseringsgevinster, stordriftsfordeler og bedre kompetanse ved de større kontorene. Dette peker i retning av at en sammenslåing av skatteoppkreverne i større kontorer i seg selv vil bidra til bedre resultater. En beregning indikerer at det samlede innkrevingsresultatet vil øke med 0,1 prosentpoeng eller 350 millioner kroner pr. år. 1 Beregningen må fortolkes med forsiktighet, men kan allikevel gi en antydning om størrelsen av gevinstene.

I de analyser utvalget har fått gjennomført, er det også foretatt en sammenligning mellom de kommunale skatteoppkrevernes innkreving av arbeidsgiveravgift og de statlige skattefogdkontorenes innkreving av merverdiavgift. Analysen viser at de statlige kontorene jevnt over oppnår bedre resultater enn de kommunale, både når det gjelder totalt innkrevd beløp og når det gjelder innfordring. Det er en tendens til at merverdiavgiften misligholdes i større grad enn arbeidsgiveravgiften. Dette blir imidlertid mer enn oppveiet av at skattefogdkontorene innfordrer en større andel av misligholdte krav. Skattefogdkontorene gjør det relativt sett best i forhold til de mindre skatteoppkreverne – de større skatteoppkreverne oppnår resultater som er mer på linje med skattefogdenes. Det må understrekes at sammenligninger mellom innkrevingen av henholdsvis arbeidsgiveravgiften og merverdiavgiften er beheftet med en rekke vanskeligheter, blant annet på grunn av ulikheter i betalingsreglene. Resultatene må derfor fortolkes med forsiktighet.

Tilsvarende problemer gjør seg gjeldende om en forsøker å sammenligne skatteoppkrevernes og ligningskontorenes/fylkesskattekontorenes kontrollvirksomhet (kfr. mindretallets vurdering i punkt 10.2.4). Mens skatteoppkreverens kontrollvirksomhet (arbeidsgiverkontrollen) skal sikre korrekt beregning av forskuddstrekk og arbeidsgiveravgift, herunder sikre riktige grunnlagsdata for ligningen av lønnsmottakere, skal ligningskontorenes/fylkesskattekontorenes kontrollvirksomhet (bokettersyn) avdekke bedrifters forsøk på skatte- og avgiftsunndragelse generelt. Den kommunale kontrollen omhandler derfor i utgangspunktet kun lønnsområdet, mens den statlige omfatter hele virksomhetens regnskap. Dette innebærer at de statlige kontrollene er betydelig mer ressurskrevende. I tillegg krever bokettersyn høy/bred formalkompetanse, og de statlige kontrollørene består derfor i stor utstrekning av høgskoleutdannede revisorer. Skatteoppkrevernes kontrollmiljøer er for det meste preget av lav formell kompetanse, med unntak av kontrollmiljøene i de større kommunene og i de større interkommunale kontrollordningene.

Disse forbeholdene må tas i betraktning når en vurderer tall for de forskjellige kontrollområdene, slik som gjengitt i tabell 10.2.

Tabell 10.2 Kommunal og statlig kontrollvirksomhet i 2003

| Antall stedlige kontroller | Dagsverk benyttet til stedlig kontroll | Dagsverk pr. kontroll | Avdekket beløp (mill. kr) | Avdekket pr. stedlig kontroll (kr) | |

|---|---|---|---|---|---|

| Kommunal kontroll-virksomhet | 8 320 | 78 737 | 9,5 | 1 925 | 231 413 |

| Antall bokettersyn | Dagsverk benyttet til bokettersyn | Dagsverk pr. bokettersyn | Avdekket beløp (mill. kr) | Avdekket pr. bokettersyn (kr) | |

| Statlig kontrollvirksomhet | 7 724 | 148 144 | 19,2 | 3 061 | 396 337 |

Kilde: Skattedirektoratet

I 2003 gjennomførte ligningskontorene og fylkesskattekontorene til sammen 7 724 bokettersyn, mot skatteoppkrevernes 8 320 stedlige kontroller. Staten benytter betydelig mer ressurser på kontroll enn kommunene. Tabellen bekrefter at et bokettersyn er en mer kompleks og ressurskrevende kontroll enn skatteoppkrevernes stedlige kontroll av lønnsområdet, da et bokettersyn gjennomsnittlig krever 19,2 dagsverk mot 9,5 dagsverk for en stedlig kontroll. Til tross for et lavere antall bokettersyn enn stedlige kontroller, avdekker staten 60 prosent mer enn kommunene ved sin kontrollvirksomhet. Forskjellen mellom statlig og kommunal avdekkingsevne kan skyldes at små kommuner forholdsvis sjelden avdekker uregelmessigheter ved sin kontrollvirksomhet, samt at de statlige kontrollørene gjennomgående har en høyere formalkompetanse enn de kommunale kontrollørene.

Når det gjelder omfanget av skatteoppkrevernes stedlige kontrollvirksomhet, har det vært en positiv økning de aller siste år (etter en nedgang årene før). Det mest slående trekk er allikevel den store variasjonen i kontrollvirksomhet, særlig mellom de større og de mindre kontorene. En betydelig andel av de mindre kontorene gjennomfører kun svært få eller ingen kontroller overhodet. Disse forskjellene kan ikke begrunnes med at det i mindre kommuner, der skatteoppkreverkontoret har god lokalkunnskap, er vel så effektivt å benytte kontorkontroller basert på innsendt materiale, spørreskjema eller lignende. Slike kontrollmetoder er et supplement til stedlig kontroll, men kan ikke erstatte den. Siktemålene med stedlig kontroll omfatter både avdekning og preventiv virkning. Dette oppnås ikke i samme grad ved bruk av andre, mer passive virkemidler, der det ikke foretas en gjennomgang av aktuelt regnskapsmateriale. Vi kommer tilbake til betydningen av effektivt kontrollarbeid nedenfor.

10.1.3 Nærhet

Nærhet mellom skatteyter og skatteoppkrever kan bidra til gode innkrevingsresultater. De undersøkelser utvalget har fått gjennomført, som viser at misligholdet av skattekrav er mindre i mindre kommuner, kan fortolkes som en støtte til dette synet. I spørreundersøkelsen sier den overveiende del av skatteoppkreverne seg helt eller delvis enige i at nærhet til skatteyter/lokalkunnskap er viktig for å få nødvendig informasjon i forbindelse med innfordring og arbeidsgiverkontroll. Betydningen av nærhet må allikevel ikke overdrives.

For det første viser resultatanalysene at større kontorer oppnår bedre resultater, også når en tar hensyn til at misligholdet er større i større kommuner. Tar man utgangspunkt i disse analysene, og legger til grunn at en sammenslåing av kontorer vil medføre både større mislighold og bedre innfordring av misligholdte krav, blir nettovirkningen en resultatforbedring. Selv om misligholdet skulle bli større, vil dette altså bli mer enn oppveiet av at et større kontor innfordrer en større andel av de misligholdte kravene.

For det andre synes det ikke som skatteoppkreverne selv har tillagt nærhet noen avgjørende betydning ved måten de velger å organisere seg på. Her kan en ta Oslo og de andre storbyene som eksempel: Det er ingenting i veien for at kemneren i Oslo eller i Bergen kunne ha skatteoppkrevere utplassert ved bydelskontorene. Alternativt kunne kemnerkontoret vært organisert i grupper eller avdelinger etter skatteyternes bostedsadresse. Når man har valgt ikke å organisere seg på denne måten, skyldes det formodentlig at de eventuelle gevinster antas ikke å oppveie ulempene.

Dette kommer til uttrykk også i de tilfeller der kommuner har vurdert interkommunale løsninger. Det påpekes da gjerne at det er samlingen av ressursene i større kontorer som gir forbedring av innkrevingsresultatene. Erfaringene fra det interkommunale kontoret for Øvre Eiker og Nedre Eiker viser at dette er riktig. I Eiker forventer man at misligholdet etter hvert vil gå ned, ettersom skatteyterne erfarer at skatteoppkreveren er blitt dyktigere til å innfordre.

Selv om en ikke kan se bort fra at nærhet har betydning for skatteyternes vilje til å gjøre opp for seg, er det sannsynligvis viktigere for betalingsmoralen at skatteyterne vet at skatteoppkreveren kan og vil gjennomføre de tiltak som er nødvendige for at kravene skal bli innfridd. God kommunikasjon er viktig (kfr. mindretallets vurdering i punkt 10.2.6), men det er dessverre slik at en del illojale skatteytere ikke gjør opp for seg uten at skatteoppkreveren iverksetter tvangstiltak. Forøvrig vil et større kontor – med bred og høy kompetanse – være bedre rustet både til å drive forebyggende arbeid og til å forfølge illojale skatteytere. Over tid vil derfor et slikt kontor oppnå bedre rettidighet og mindre mislighold enn en samling mindre kontorer.

Nærhet kan også innebære bedre tilgjengelighet for brukerne (kfr. mindretallets vurdering i punkt 10.2.6). Dette var et moment med større gyldighet den gang skatten måtte betales ved oppmøte hos skatteoppkreveren. I dag har de færreste behov for å møte skatteoppkreveren ansikt til ansikt – i den grad man har behov for direkte kontakt, ordnes saken som regel pr. telefon eller via e-post. I mer kompliserte saker – som særlig gjelder næringslivet – er det viktigere at kontoret har den nødvendige kompetanse til å besvare henvendelsen raskt og effektivt enn at det ligger geografisk nært. Vi kommer nærmere tilbake til brukerperspektivet nedenfor.

Det må forøvrig påpekes at nærhet mellom skatteyter og skatteoppkrever også har negative sider, spesielt ved at det øker faren for usaklig forskjellsbehandling. I spørreundersøkelsen sier 125 skatteoppkrevere – eller 37 prosent av de som svarte på spørsmålet – at de er helt eller delvis enige i at nærhet til skatteyter/arbeidsgiver kan føre til ubehagelige situasjoner ved innfordring og arbeidsgiverkontroll. Vi kommer nærmere tilbake også til spørsmålet om rettssikkerhet nedenfor.

10.1.4 Sammenslåing innenfor dagens kommunale organisering

Innenfor dagens kommunale tilknytning kan større skatteoppkreverkontor oppnås ved sammenslåing. I enkelte deler av virksomheten – først og fremst når det gjelder den stedlige arbeidsgiverkontrollen – er en slik prosess allerede kommet langt. På de øvrige områder er det også tegn til at interkommunale samarbeidsløsninger kan utvikle seg, selv om det foreløpig bare finnes noen få eksempler på konkrete prosjekter.

En sammenslåingsprosess i kommunal regi vil ta tid – særlig i den grad den er avhengig av en mer generell strukturendring i kommunesektoren – og den vil neppe føre helt frem. Statlige virkemidler – for eksempel i form av økonomiske stimulanser – kan bidra til at prosessen skyter fart. Men uansett – enten det gjelder interkommunale samarbeidsløsninger eller kommunesammenslåinger – vil utviklingen være avhengig av lokal interesse. Denne interessen vil sannsynligvis være størst der de geografiske avstandene er små, og der det økonomiske presset for effektivisering er størst. Det betyr at sammenslåingene ikke nødvendigvis vil finne sted der de skatte- og oppkrevingsfaglige argumentene er tyngst.

En sammenslåing av skatteoppkreverkontorene vil dessuten undergrave mye av begrunnelsen for den kommunale tilknytningen. Interkommunale løsninger innebærer at virksomheten løsrives fra den øvrige kommunale forvaltning, samtidig som de svekker den direkte folkevalgte kontroll. Eventuelle synergieffekter mellom skatteoppkrevingen og kommuneforvaltningen for øvrig forsvinner også. Dessuten forsterkes konsekvensene av dagens organisatoriske og ansvarmessige oppsplitting, med det faglige ansvaret plassert hos staten og det ressursmessige ansvaret hos kommunene.

Større kommuner vil kunne bidra til å løse noen av disse dilemmaene, men fra et rent oppkrevingsmessig synspunkt synes det klart at en statliggjøring av skatteoppkrevingen vil være den mest hensiktsmessige løsningen. Det vil sikre en rask sammenslåing av skatteoppkreverkontorer, slik at de problemer dagens fragmenterte struktur gir opphav til, elimineres. Samtidig legges det til rette for en enhetlig organisering av det faglige og ressursmessige ansvar. Den økende grad av elektronisk rapportering og kommunikasjon mellom stat og næringsliv resulterer i mindre behov for kontakt med det lokale nivå. Samordning med ligningsforvaltningen representerer dessuten en forenkling for brukerne og legger til rette for ytterligere forbedringer med hensyn til brukervennlighet.

10.1.5 Brukervennlighet

I Danmark sier man: «Man kan ikke forlange, at borgerne skal betale skat med glæde. Men borgere og virksomheder bør kunne forlange, at skatten kan betales uden unødigt besvær.» En brukervennlig skatteforvaltning er særlig viktig av hensyn til lojale skatteytere, som ønsker å opptre korrekt.

Dagens fragmenterte organisering oppfattes av mange brukere som både uoversiktlig og tungvint. Det gjelder særlig for næringsdrivende, som må forholde seg til både ligningskontor, skatteoppkreverkontor, fylkesskattekontor og skattefogdkontor. 2 Det er et klart uttrykt ønske fra næringslivshold at man kan samordne virksomheten slik at bedriftene kan få ett sted å forholde seg til i saker som har med skatt å gjøre. Det samme gjelder i forhold til de offentlige skattekreditorenes kontrollvirksomhet. Dette er nærmere omtalt nedenfor under diskusjonen av effektivitet og styring.

Det har vært gjort forskjellige forsøk – både fra enkelte kommunale skatteoppkrevere og fra statlig hold – for å få til en slik samordning mellom ulike deler av forvaltningen. Disse forsøkene har strandet, blant annet som følge av organisatorisk og praktiske vanskeligheter og manglende vilje. I Asker og Bærum – der det er vedtatt å etablere felles skatteoppkrever – planlegges det allikevel en samlokalisering av det nye, felles skatteoppkreverkontoret og ligningskontoret. Det faktum at kontorene tilhører ulike deler av den offentlige forvaltning, legger imidlertid begrensninger på mulighetene for å oppnå fullstendig samordning. En statlig løsning vil gjøre det adskillig enklere å få til en samlet organisering av oppgaveløsningen som gjør at brukerne kan forholde seg til én forvaltningsenhet.

En statliggjøring vil også gjøre det enklere å etablere mer brukervennlige elektroniske løsninger. Dette arbeidet er påbegynt, blant annet gjennom prosjektet AltInn, men det er fremdeles langt frem før en har fått på plass løsninger som til fulle utnytter de muligheter informasjonsteknologien gir. Arbeidet kompliseres av det store antallet offentlige aktører som er involvert. Med en enhetlig organisering av skatteforvaltningen ville det være raskere og enklere å gjennomføre arbeidet.

En statliggjøring vil også gjøre det mulig å etablere en mer omfattende skattekontoordning overfor næringsdrivende. En slik ordning vil kunne omfatte både skatt, arbeidsgiveravgift og merverdiavgift og gjøre det mulig å samordne, forenkle og få mer enhetlige rutiner i forbindelse med innberetning, betaling, avregning og inndrivelse av de vanligste skatte- og avgiftsarter.

I den statlige modellen som er omtalt i kapitlet om organisatoriske modeller, er det lagt opp til å forskyve grenselinjen mellom fastsettelses- og innkrevingssiden, ved at frivillig innbetaling overføres til fastsettelsessiden. Dette har for så vidt ikke noe med selve statliggjøringen å gjøre (modellen med forskjøvet oppgavefordeling innebærer en tilsvarende forskyvning innenfor en fortsatt kommunal organisering), og det er ingenting i veien for å opprettholde eksisterende grenseskille mellom fastsettelses- og innkrevingssiden innenfor en statlig modell. En forskyvning kan imidlertid øke brukervennligheten.

Med dagens bruk av informasjonsteknologi og automatiserte utskrivings- og innbetalingsrutiner, er skatteoppkreveren i realiteten ikke i berøring med betalingsstrømmene før det eventuelt oppstår en feil eller et mislighold. Arbeidsgivers oppgaver over forskuddstrekk og arbeidsgiveravgift posteres normalt automatisk i skatteregnskapet. Utskrivning og utsendelse av innbetalingskort til skatteyterne (forskuddsskatt og restskatt) foregår sentralt i Skattedirektoratet, mens innbetaling av krav i hovedsak skjer via betalingsformidler direkte til skatteoppkrevers konto. Det er først når det oppstår en feil eller kravet misligholdes at skatteoppkreveren må foreta en aktiv handling – før dette har skatteoppkreveren hverken behov for eller nytte av å bruke tid på å skaffe seg kunnskap om arbeidsgiveren/skatteyteren med hensyn til oppgaver og betalingsstrømmer. Det spiller derfor i realiteten ingen rolle for skatteoppkreveren om den frivillige innbetalingen (f.eks. t.o.m. første purring) skjer til skatteoppkreveren som nå eller til ligningskontoret. Det vil derfor ikke representere noe reelt brudd på verdikjeden om man ved en statliggjøring velger å legge regnskapsføring og (frivillig) innbetaling til ligningskontoret eller skatteoppkreveren (se mindretallets vurdering i punkt 10.2.7). En forskyvning av grenselinjen, slik at frivillige innbetalinger skjer til ligningskontoret, innebærer imidlertid at lojale skatteytere/arbeidsgivere ikke behøver å ha kontakt med skatteoppkreveren overhodet, men kan forholde seg til ligningskontoret i alle henseender (det såkalt «grønne løp»). Det er bare skatteytere/arbeidsgivere som ikke betaler i tide (etter første purring) som vil komme i kontakt med skatteoppkreveren. Dermed blir det mindre dobbeltarbeid – ikke mer – idet skatteoppkreveren slipper å besvare henvendelser fra brukere i den grønne løp. Den informasjonen ligningskontoret har om de øvrige skatteyterne, kan overføres til skatteoppkreveren som i dag. Løsningen representerer heller ingen «stigmatisering» av dem som har vanskeligheter med å betale skatten (se mindretallets vurdering 10.2.7) – de må forholde seg til skatteoppkreveren akkurat på samme måte som før. Det representerer heller ingen begrensning i skatteoppkreverens muligheter til fleksibel tilpasning av innfordringstiltakene, herunder at skyldneren får mulighet til å betale frivillig eller å inngå betalingsavtaler.

10.1.6 Rettssikkerhet

Skillet mellom fastsettelse og innkreving av skatt er et viktig prinsipp i skatteforvaltningen. Spesielt er det viktig at det ikke tas innkrevingshensyn ved fastsettelse av skatt, og vice versa. Dette er avgjørende av hensyn til likebehandling av skatteytere og for å forhindre strategisk tilpasning. Det er dessuten avgjørende for å forhindre korrupsjon og økonomiske misligheter i forvaltningen.

Innenfor dagens system ivaretas dette skillet av det organisatoriske skillet mellom stat og kommune. Fastsettelsen er lagt til de statlige ligningskontorene, mens innkrevingen ligger til de kommunale skatteoppkreverne. I en statlig organisering må det opprettes et tilsvarende skille på det operative nivå, ved at fastsettelse og innkreving (innfordring) legges til forskjellige enheter. I tillegg må det etableres saksbehandlingsrutiner som sikrer korrekt saksbehandling. Slike systemer er forøvrig svært viktige også med dagens organisering, da fastsettelses- og innkrevingssiden i stadig større grad utveksler informasjon.

Det er vanskelig å se at ivaretagelse av rettsikkerhet vil utgjøre noe problem med en statlig organisering (se mindretallets vurdering i punkt 10.2.7). Vi har også i dag eksempler på skatter som både fastsettes og innkreves av statlige organer, for eksempel merverdiavgiften. Videre fastsetter og innkrever norske kommuner både eiendomsskatt og kommunale avgifter. I Danmark fastsettes og innkreves personskatter av kommunene, mens disse oppgavene er statlige i Sverige. Ikke i noen av disse tilfellene synes det som man har vanskeligheter med å håndtere hensynet til rettssikkerheten.

10.1.7 Styring og effektivisering

En statliggjøring av skatteoppkreverfunksjonen vil gjøre det mulig å legge opp til en enhetlig utvikling og innføring av løsninger, som ikke vil være avhengig av geografiske grenser og frivillig samarbeid. Det gjelder blant annet

samordning av kontrollressurser og -aktiviteter;

utnyttelse av informasjonsteknologi; og

samordning av innfordringsoppgaver.

Som det fremgår av punktet «Fastsettelse og innkreving» under kapitlet om ikke-organisatoriske tiltak, er det flere forhold som innebærer at det er nødvendig med en tett dialog mellom fastsettelsessiden og innkrevingssiden. Dette kan være en utfordring med dagens organisering. Å få gjennomslag for felles strategier og prioriteringer i de to miljøene, kan være tidkrevende og vanskelig. Et eksempel på dette er arbeidet for å etablere felles kontrollplan. Dessuten blir dialogen ofte personavhengig og dermed oppstår det store variasjoner i hvor godt det frivillige samarbeidet fungerer.

Når det gjelder bruken av informasjonsteknologi, er det i dag 428 lokale driftsenheter, med dataløsninger som varierer sterkt både når det gjelder oppsett og drift. Med færre enheter og en enhetlig organisasjonsløsning kan man oppnå fordeler, som

færre tilknytningspunkter og lokale dataløsninger;

standardisering av lokale dataløsninger, noe som gir mindre arbeid med tilrettelegging, installasjon og vedlikehold;

større driftsmiljøer, med ekspertise til å håndtere datakonvertering, opplæring, veiledning og støtte lokalt; og

enklere oppfølging av nye systemer.

Besparelsene gjelder dels kostnader som i dag ligger i sentrale prosjektbudsjetter (som reisekostnader) og dels kostnader som ellers vil falle på kommunene (som lokal driftsstøtte). Driftskostnadene vil også totalt sett bli lavere ved en økt standardisering og oppknytning mot skatteetatens eksisterende driftsenheter.

Når det gjelder samordning av innfordringsoppgavene, vil en statliggjøring blant annet legge til rette for en felles oppkrever for skatt, arbeidsgiveravgift og merverdiavgift. Dessuten kan visse typer saker kan behandles av enheter med spesiell kompetanse.

Mer generelt kan en statliggjøring legge til rette for en samordning og effektivisering av namsmannsoppgavene. Oppgavene med å sikre krav gjennom utlegg ligger i utgangspunktet til den ordinære namsmannen. I lensmannsdistriktene ligger namsmannsfunksjonen til lensmannen. Utenfor de områder der lensmannen er namsmann, ivaretas namsmannsfunksjonen ni steder 3 av namsmannsavdelinger på tingrettsnivå, samt at det i fire kommuner (Fredrikstad, Holmestrand, Sandefjord og Haugesund) er kommunalt ansatte namsmenn. 4 I tillegg til den ordinære namsmannen kan også de såkalte særnamsmennene – skatteoppkreverne, skattefogdene, Statens Innkrevingssentral og Trygdeetatens Innkrevingssentral – avholde utleggsforretninger og nedlegge trekk i lønn. Til sammen er det i Norge over 800 enheter som har namsmannsmyndighet. Til sammenligning er det i Sverige under 100 enheter innenfor én og samme statlige myndighetsstruktur.

Det er således en rekke aktører som i egenskap av å være namsmann kan «aksjonere» mot de samme skyldnerne. Dette kan bidra til å gjøre forholdene uoversiktlige og vanskelig å forholde seg til for både skyldnerne og deres arbeidsgivere, samtidig som skyldner påføres ekstra kostnader i form av rettsgebyr.

Med en statlig organisering av skatteoppkrevingen vil det således ligge til rette for å effektivisere og samordne namsmannsfunksjonen. For det første vil reduksjonen av antallet skatteoppkrevere i seg selv innebære en forenkling. For det andre vil en statliggjøring blir det enklere å etablere et mer formalisert samarbeid mellom særnamsmenn som håndterer skatte- og avgiftskrav som hører under Finansdepartementets forvaltningsområde. I prinsippet kan en også tenke seg en samlet særnamsordning for alle disse skatte- og avgiftskravene.

Det er forøvrig disse medlemmers oppfatning at en statlig organisering av skatteoppkreveringen også best vil legge til rette for en oppfølging av andre forslag til tiltak for forbedringer (jf. kapittel 8).

10.1.8 Arbeid mot økonomisk kriminalitet

Bekjempelsen av økonomisk kriminalitet har i lengre tid vært et samfunnsøkonomisk viktig satsingsområde og vil være det i overskuelig fremtid. Dagens skatte- og avgiftsordninger er i stor grad basert på bruk av grunnlagsdata og selvdeklarasjoner, og den teknologiske utvikling når det gjelder regnskaps- og betalingssystemene, innebærer en stadig endring. Det gjør at behovene for og kravene til en bedre samordning og utnyttelse av kontrollressursene har vært og vil være økende.

Gjennom de senere år er det blitt gjort mange fremstøt for å forbedre arbeidet med arbeidsgiverkontrollen, herunder

etablering av felles kontrollplaner og økt samhandling med skatteetatens øvrige kontrollmiljø;

utstrakt kontakt mellom skattefogdkontorene og kommuneadministrasjoner for å sikre tilstrekkelig ressursinnsats; og

kompetanseheving gjennom landsdekkende kursaktiviteter.

De forannevnte tiltak kan ikke sies å ha hatt den ønskede effekt, og det er vanskelig å se hvordan man skal få gjennomslag i de kommunale forvaltninger for å styrke denne oppgaven. Mange kommuner har klart gitt uttrykk for at de ikke vil avsette ytterligere ressurser, noe som er uheldig i forhold til både oppgaveløsningen og signaleffekten overfor arbeidsgiverne/skatteyterne.

10.1.9 Oppgavefordelingshensyn

Mot argumentene som er fremsatt foran, står det faktum at skatteoppkreving har dype røtter som kommunal oppgave. Oppgaven ble imidlertid lagt til kommunene blant annet fordi det ikke fantes andre som kunne forestå den. I oppbyggingen av det norske (lokal)demokratiet var også koblingen mellom stemmerett og skatt viktig. Da kommunene ble fratatt den reelle muligheten for fritt å fastsette eget skattøre, falt mye av denne koblingen bort på lokalt plan.

Begrunnelsen for at en oppgave legges til kommunalt nivå, er at man skal kunne tilpasse oppgaveløsningen til lokale behov, og at man skal kunne utøve nødvendig lokalt skjønn. Skatteoppkreving kan ikke sies å ha særlig behov for lokal tilpasning eller lokal skjønnsutøvelse.

Tvert imot kjennetegnes oppgaven av stram regulering, behov for rettsikkerhet og likhet på tvers av kommuner – hvorvidt man betaler skatten sin, skal ikke avhenge av hvilken kommune man bor i. Det er derfor lite ved selve oppgaven som tilsier kommunal tilknytning.

Gitt disse forhold er det tvert imot bekymringsfullt at skatteoppkrevingen i betydelig grad synes å være påvirket av lokale forhold, i form av ressursdisposisjoner og prioriteringer.

I resultat- og ressursanalysen fremgår det at det brukes mer ressurser på skatteoppkreving i kommuner med god økonomi (store frie inntekter). Samtidig er resultatoppnåelsen avhengig av ressursinnsatsen. Konsekvensen er at en del av resultatvariasjonen kommunene imellom forklares av at kommunene i ulik grad avsetter ressurser til skatteoppkreving.

Resultatene bekreftes av svarene i spørreundersøkelsen. De viser at det er stor variasjon med hensyn til i hvilken grad skatteoppkreverne oppfatter ressurstilgangen som tilfredsstillende. Mange skatteoppkrevere oppgir at sen eller mangelfull iverksettelse av tiltak skyldes en generell mangel på ressurser, eller at tiltakene ville bli for kostbare i form av ressursbruk. Det samme gjelder uoppgjorte restanser.

Når det gjelder valg av innfordrings- eller kontrollstrategi, sier 31 skatteoppkrevere – eller 9 prosent av de som svarte på spørsmålet – seg helt eller delvis enige i at lokalpolitisk press og/eller næringsøkonomiske forhold kan ha betydning. Regner man med de 44 skatteoppkreverne som bare er delvis uenige, anser mer enn hver femte skatteoppkrever at oppkrevingen kan påvirkes på denne måten.

Alt i alt fremstår det et bilde av betydelig variasjon kommunene imellom når det gjelder skatteoppkrevingen. Det stemmer dårlig overens med de uttalte krav til rettsikkerhet og likhet på tvers av kommuner.

10.1.10 Hensynet til kommunene

Mot de oppkrevingsmessige hensyn og vurderinger gjort med utgangspunkt i oppgavefordelingsprinsipper, står ytterligere to hensyn. For det første kan en flytting av skatteoppkreverfunksjonen få negative virkninger for andre deler av den kommunale administrasjon, ved at man kan miste synergieffekter mellom skatteoppkrevingen og andre økonomiske og administrative funksjoner. En slik negativ effekt vil også gjøre seg gjeldende ved interkommunale løsninger. Det er bare dersom kommunene som sådan blir større at dette problemet løses (for større kommuner er imidlertid synergieffektene mer beskjedne enn i mindre kommuner).

I Eiker – det foreløpig eneste eksempel på en utskillelse av skatteoppkreverfunksjonen som har fungert lenge nok til at det er mulig å trekke erfaringer – var det på forhånd fryktet at kommunene ville lide ved at fagmiljøer ble splittet og at bånd med øvrig kommunal forvaltning ble kuttet. Erfaringen har imidlertid vært at dette gikk tilnærmet smertefritt, ved at kommunene har endret sin organisasjon som en konsekvens av at et tjenestested ble utskilt.

Det har forøvrig vært en utvikling de senere år i retning av at flere og flere kommuner setter ut oppgavene med innkreving av kommunale avgifter og gebyrer til private inkassobyråer.

Det andre hensynet som kan tale for en fortsatt kommunal tilknytning, er av mer politisk karakter og gjelder behovet for å styrke lokalforvaltningen. Som vi alt har vært inne på, er ikke skatteoppkreving av de oppgaver som egner seg best for desentralisering, blant annet fordi det er lite eller intet rom for lokalt skjønn. At skatt i stadig større grad er blitt et statlig anliggende, svekker også begrunnelsen for kommunal forankring av innkrevingen. I dag utgjør den statlige andelen av de skatter og avgifter som inngår i skatteoppkrevernes fellesinnkreving, over 70 prosent, og det er urealistisk å tenke seg en utvikling der staten (inkl. folketrygden) ikke vil være den dominerende skattekreditor.

I forhold til det kommunale økonomiske selvstyre, er det friheten til å kunne påvirke eget inntektsgrunnlag (skatteobjekter og skattesatser) som først og fremst er av betydning, ikke hvem som står for innkrevingen (se mindretallets vurdering i punkt 10.2.6). En statliggjøring av skatteoppkrevingen er derfor ikke til hinder for en mer direkte sammenheng mellom den økonomiske utviklingen i lokalsamfunnet og kommunenes inntekter. Utnyttelse av eiendomsskattegrunnlaget burde for eksempel ikke være påvirket av at det er staten som eventuelt vil innkreve eiendomsskatten på vegne av kommunene. Det samme gjelder en eventuell tilbakeføring av selskapsskatten til kommunene.

I denne sammenheng kan det være av interesse å se til Sverige, der skatteoppkrevingen er helstatlig, samtidig som skattesatsene varierer betydelig som følge av at kommunene utnytter sin adgang til å fastsette skattenivået. I Danmark – der den kommunale beskatningsfriheten også er større enn i Norge – har regjeringen nylig fremlagt et forslag om å samle all oppkreving på statens hånd.

Det gir således liten mening å hevde at dersom ansvaret for innkrevingen overføres til staten, blir kommunenes muligheter for å kunne påvirke sitt inntektsfundament redusert, og fremtidige inntektsreformer vanskeliggjort.

10.1.11 Omstillingskostnader

En statliggjøring vil medføre administrative omstillingskostnader (se mindretallets vurdering i punkt 10.2.6). Det er imidlertid i stor grad mulig å bygge på den eksisterende organisasjonen i den statlige del av skatteforvaltningen. Som faglig, overordnet myndighet besitter de statlige skattefogdkontorene mye av den nødvendige kompetanse. I tillegg har ligningskontorene kompetanse på arbeidsgiverkontrollområdet, blant annet ved at det er de som fastsetter denne avgiften i forbindelse med feil avdekket ved skatteoppkreverens arbeidsgiverkontroller. Dessuten vil omorganiseringen i stor grad kunne skje som en ren virksomhetsoverdragelse, der staten overtar ansvaret for de kommunale skatteoppkreverkontorene med ansatte. Forøvrig kan en utnytte og bygge videre på de IKT-løsninger, rutiner og den kompetanse som finnes i forvaltningen i dag.

Det er liten grunn til å tro at en slik omorganisering i seg selv vil medføre provenytap. Ved statliggjøringen av skatteoppkreverfunksjonen for Sentralskattekontoret for utenlandssaker i 2002, da funksjonen ble overført fra Stavanger kemnerkontor til Rogaland skattefutkontor, økte provenyet. Da skatteoppkreverfunksjonen i kommunene Øvre Eiker og Nedre Eiker ble utskilt fra den øvrige kommunale virksomhet, flyttet og slått sammen, medførte omorganiseringen også en umiddelbar økning i provenyet. Forholdene i Eiker var spesielle, og den umiddelbare økning som her fant sted, kan en ikke forvente over hele landet. At sammenslåing/omorganisering i seg selv skal medføre nedgang i provenyet, er det imidlertid vanskelig å se for seg.

10.2 Mindretallets vurderinger og konklusjon

Medlemmene Fylken og Røse mener at de fleste argumenter taler for fortsatt kommunalt ansvar for skatteoppkrevingen. Det er dokumentert høy løsningsgrad, god rettssikkerhet, høy brukerservice og synergier med øvrig kommunal virksomhet. Og ikke minst: Kommunal organisering gir forbedringsmuligheter og er robust i forhold til forventede utviklingstrekk.

10.2.1 Oppsummering

I og med skattebetalingslovens ikrafttreden i 1957 og den etterfølgende omorganisering av ligningsforvaltningen falt brikkene på plass i den norske skattebetalingsordningen. Fra dette tidspunkt har vi hatt en effektiv skattebetalingsordning i Norge med god løsningsgrad, brukervennlighet, effektivitet og rettssikkerhet, og med en entydig arbeidsdeling mellom de statlige ligningskontorene og de kommunale skatteoppkreverkontorene.

De aller fleste argumenter taler for fortsatt kommunalt ansvar for skatteinnkrevingen:

De kommunale skatteoppkrevere klarer å innkreve mellom 99 % og 100 % av all utlignet skatt. Små kommuner har like gode innkrevingsresultater som store kommuner. Dette skyldes at skatteinnkreving grunnleggende dreier seg om kommunikasjon mellom skatteoppkrever og skattyter. Således vil det ikke være noe å tjene på en statliggjøring av skatteinnkrevingen.

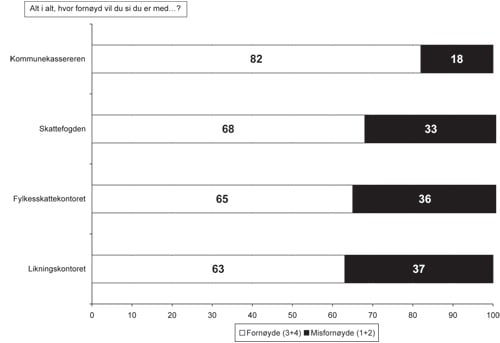

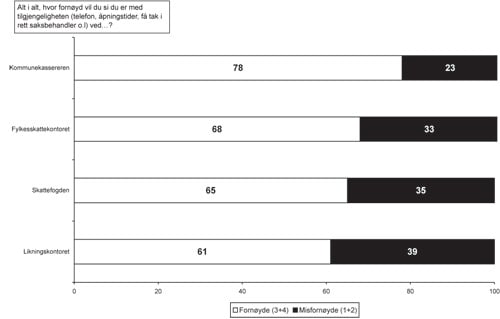

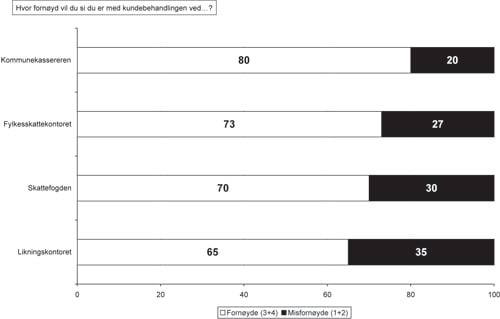

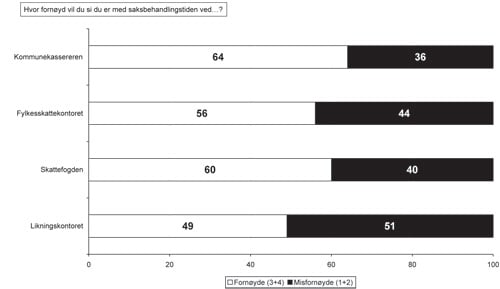

Det er dokumentert at de kommunale skatteoppkreverkontorene utøver god brukerservice. En landsomfattende undersøkelse gjennomført av Norsk Gallup i 2002 dokumenterer at de kommunale skatteoppkreverkontor scorer vesentlig bedre enn de statlige skattekontorene når det gjelder tilgjengelighet, kundebehandling, saksbehandlingstid, informasjon og forutsigbarhet i saksbehandlingen.

Kommunalt ansvar for skatteinnkrevingen medfører god rettssikkerhet for skattyterne, blant annet ved at det er etablert et klart organisatorisk og ansvarsmessig skille mellom på den ene siden fastsettelsen av skatten og på den annen side innkrevingen av skatten. Avstand mellom fastsettelse og innkreving av skatt er slått fast som et grunnleggende prinsipp i tidligere utredninger og Stortingsbehandlinger av skatteinnkrevingen.

Kommunalt ansvar for skatteinnkrevingen medfører effektiv drift og ressursbruk ved at skatteinnkreving gjennomføres i det samme miljø som ivaretar kommunenes innkreving av kommunale avgifter og annen kommunal fakturering. Dermed blir det også mulig å opprettholde levedyktige innkrevingsmiljøer i de små kommunene.

Fortsatt kommunalt ansvar for skatteinnkrevingen bidrar til å opprettholde det kommunale økonomiske selvstyre. Dersom ansvaret for innkrevingen overføres til staten, og innkrevingskompetansen i kommunene dermed faller bort, reduseres kommunenes muligheter for å kunne påvirke sitt inntektsfundament, og fremtidige inntektsreformer vil bli vanskeliggjort.

Eventuell statliggjøring av skatteinnkrevingen vil medføre negative effekter ikke bare for kommunal sektor, men på nasjonalt nivå.

Eventuell statliggjøring av skatteinnkrevingen vil medføre sentralisering og dårligere tilgang til offentlige tjenester i lokalmiljøene.

Statliggjøring og sentralisering vil redusere muligheten for folkevalgt innsyn i skatteinnkrevingen.

Statliggjøring av skatteinnkrevingen vil av brukerne oppfattes som økt stigmatisering ved at frivillig betaling og tvangsinnkreving skilles fra hverandre og plasseres i forskjellige organisasjoner. Henvendelser fra tvangsinnkrevingsdelen av skatteetaten vil «merke» adressaten, og i praksis vanskeliggjøre god kommunikasjon.

Statliggjøring av skatteinnkrevingen vil medføre store overgangskostnader. Det skal etableres nye kontorer med de etablerings-, drifts- og planleggingskostnader det medfører. Besparelsene på kommunal side ved å fjerne noen få ansatte i hver kommune, som normalt har kontorfellesskap med den øvrige kommunale administrasjon, blir minimale, og vil også bli møtt med reduserte statstilskudd. Ansettelse, opplæring og kompetanseoppbygging for nye skatteoppkrevere vil medføre en betydelig utfordring. Oppsummert vil statliggjøring av skatteinnkrevingen medføre provenytap i en periode som vil strekke seg over flere år. Et provenytap på bare 1/2 prosent pr. år vil medføre et tap på mer enn 5 mrd. kroner over en treårs periode.

Kvaliteten og effektiviteten i den norske skatteinnkrevingen er god. Det er imidlertid mer å gå på. Skatteoppkreverutvalget legger frem 15 forslag til ytterligere forbedring av skatteinnkrevingen.

Blant forbedringsforslagene peker Skatteoppkreverutvalget på behovet for å styrke fagmyndighetens/tilsynsmyndighetens mulighet til å gjennomføre korrektive tiltak for det tilfelle at en skatteoppkrever ikke utfører oppgaven på en tilfredsstillende måte. Vi som utgjør mindretallet i utvalget, og representerer kommunal sektor, er enig i at fagmyndigheten/tilsynsmyndigheten bør ha mulighet til å gjennomføre effektive korrektive tiltak dersom spesielle tilfeller inntreffer. Dette fordi skatteinnkrevingen er av så stor nasjonal betydning.

10.2.2 Historikk

Frem til 1957 var skattebetalingsordningen i Norge preget av at man hadde flere forskjellige oppkrevere, hvis innkrevingsarbeid var rettet mot til dels de samme skattytere.

1957 – brikkene faller på plass

De økonomiske og sosiale krisene i mellomkrigsårene og stadig høyere skatterestanser tvang i begynnelsen av 1920-årene frem en grunnleggende diskusjon av organiseringen av skattebetalingsordningen i Norge. Det ble gjennomført et nærmest kontinuerlig utredningsarbeid f.o.m. «Skattetrekk-komiteen av 1923» og frem til ikrafttreden av skattebetalingsloven i 1957 og den samtidige omorganisering av ligningsforvaltningen.

Brikkene i den nye måten å organisere skattebetalingen på falt altså på plass i løpet av perioden 1957–1965. Fra da av har vi hatt dagens organisering av skatteinnkrevingen som er karakterisert ved:

Skatteligning utføres av de statlige ligningskontorene.

Skatteinnkreving og arbeidsgiverkontroll utføres av de kommunale skatteoppkreverkontorene.

Statens faglige styring og kontroll av skatteoppkreverne utføres gjennom Skattedirektoratet og de regionale skattefogdkontorer.

Skattebetalingsordningen i Norge er i dag preget av entydig organisering, høy løsningsgrad, god brukerorientering og høy grad av rettssikkerhet for skattyterne.

Senere Stortingsbehandling av skatteinnkreving

To ganger på 1990-tallet har Stortinget behandlet forslag vedrørende organiseringen av skatteinnkrevingen i Norge. Første gang var i 1994 da Stortinget behandlet den såkalte ROSA-utredningen. I ROSA-prosjektet foreslo finansdepartementet å lage et stort toll-, avgifts- og skattedirektorat med store, regionale kontorer som skulle ha overordnet ansvar både for fastsettelse og for innkreving av en rekke skatte-, avgifts- og tollarter. Finansdepartementet mente skatteinnkrevingen helst burde statliggjøres, men foreslo ikke dette i proposisjonen. Ved behandlingen av ROSA-prosjektet, som ble lagt frem i St.prp. nr. 44 (1993–94) avviste Stortinget de fremlagte forslag – se Innst. S. nr. 24 (1994–95).

Neste gang organiseringen av skatteinnkrevingen ble behandlet i Stortinget var i forbindelse med den såkalte STRADEC-utredningen. STRADEC-utredningen ble igangsatt av Finansdepartementet straks det var klart at Stortinget avviste forslagene i ROSA-prosjektet. STRADEC-utredningen førte frem til St.prp. nr. 41 (1995–96) som inneholdt forslag om delvis statliggjøring av skatteinnkrevingen ved at det ble foreslått å overføre innkrevingen av såkalte «tyngre saker» fra de kommunale skatteoppkreverkontorene til de statlige skattefogdkontorene, ved at man foreslo å dele opp arbeidsgiverkontrollen i såkalt «ordinær kontroll» og «innfordringskontroll» og ved at man foreslo å sentralisere innkrevingen av skatt fra «storbedrifter». Ved Stortingets behandling av forslagene, ble samtlige forslag avvist, men Stortinget sluttet seg til forslaget om å legge skattefogdkontorene under Skattedirektoratet istedenfor direkte under Finansdepartementet, et forslag som for øvrig fikk bred støtte også av kommunal sektor (se Innst. S. nr. 266 (1995–96).

10.2.3 Beskrivelse av skattebetalingsordningen i Norge

Organisering

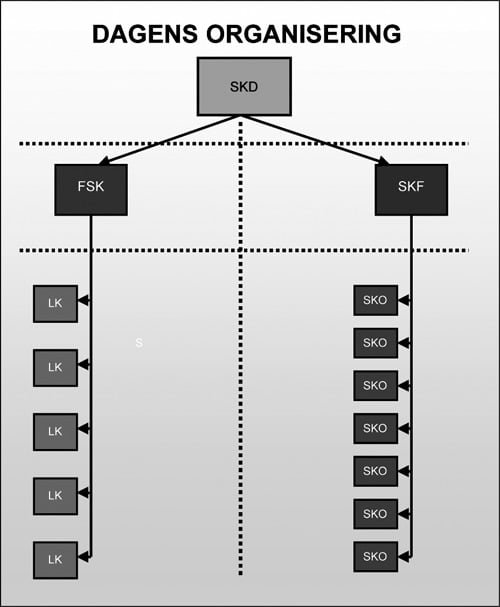

Figur 10.2 Dagens organisering

Den norske skattebetalingsordningen er organisert i to linjer under Skattedirektoratet.

I den ene linjen finner vi de statlige fylkesskattekontorene (ett kontor i hvert fylke) og under dem finner vi til sammen 99 ligningskontorer, med 191 underliggende etatskontorer. Ligningskontorene utfører ligning (fastsettelse) av skatten for både personlige skattytere og upersonlige skattytere (aksjeselskaper mm.).

I den andre linjen finner vi de statlige skattefogdkontorene (ett kontor i hvert fylke, dog felleskontor for Oslo og Akershus) som utøver faglig styring og kontroll i forhold til de kommunale skatteoppkreverkontorene (kemnerkontor, kommunekassererkontor). Med enkelte unntak er det ett skatteoppkreverkontor i hver kommune.

Kort beskrivelse av skattebetalingsordningen

Skattebetalingsordningen i Norge er grunnleggende basert på en entydig funksjonsdeling mellom skatteoppkreverkontorene og ligningskontorene. I kronologisk rekkefølge fungerer ordningen slik (forenklet fremstilling):

Skattekort skrives ut til alle skattytere (skrives ut av Skattedirektoratet, men kan endres av ligningskontoret).

Løpende forskuddsbetaling av skatt i takt med inntektsinntjeningen (betalingen skjer til skatteoppkreverkontoret enten via arbeidsgiver eller direkte fra skattyter).

Gjennomføring av ligning (utføres av ligningskontoret basert på selvangivelse som skattyter har sendt inn).

Gjennomføring av skatteoppgjør, som viser overskytende, restskatt eller balanse avhengig av om forskuddsbetalingen har vært større, mindre eller lik utlignet skatt (utføres av skatteoppkreverkontorene med sentral skatteberegning i Skattedirektoratet).

Tilbakebetaling av overskytende og utsendelse av krav om restskatt (utføres av skatteoppkreverkontorene).

Innfordring av restskatt som ikke betales frivillig (utføres av skatteoppkreverkontorene).

Dette er de grunnleggende funksjoner i skattebetalingsordningen. I tillegg utfører skatteoppkreverkontorene kontroll med at arbeidsgiverne innbetaler og innrapporterer skattetrekket på korrekt måte og driver omfattende informasjonsvirksomhet både i forhold til arbeidsgivere og skattytere. Også ligningskontorene utfører kontroll og informasjonsvirksomhet innenfor sitt arbeidsområde.

Skattebetalingsordningen i Norge fungerer godt.

Oppgavene som skatteoppkreverkontorene og ligningskontorene utfører er presist definert og utgjør til sammen en helhet som omfatter en årlig kontantstrøm på mer enn 350 mrd. kroner og med en løsningsgrad på mellom 99 % og 100 %.

Styringen av ligningskontorene utføres både når det gjelder faglig styring og administrativ styring fra Skattedirektoratet via fylkesskattekontorene med utgangspunkt i ligningsloven og skattebetalingsloven, og er basert på fastsettelse av mål og resultatkrav og rapportering i forhold til disse krav.

Skatteoppkreverkontorene er kommunale kontorer, og den administrative styringen av kontorene ligger til kommunene og utføres av rådmannen eller av underordnet kommunal myndighet etter delegasjon. Den faglige styringen av skatteoppkreverkontorene skjer fra Skattedirektoratet via skattefogdkontorene, og er basert på bestemmelsene i skattebetalingsloven og skatteoppkreverinstruksen. Den faglige styringen også av skatteoppkreverkontorene er grunnleggende basert på målstyring, med mål som fastsettes i dialog mellom de Skattedirektoratet, skattefogd og skatteoppkrever – og med rapportering av oppnådde resultater to ganger pr. år eller oftere.

Ligningskontorene utfører utelukkende skatteoppgaver. Situasjonen er annerledes i kommunene. Skatteoppkreverkontorene er en del av den kommunale administrasjon, og skatteinnkrevingen skjer i mange kommuner i det samme miljø som har ansvaret for innkreving av kommunale avgifter, kommunal fakturering osv. Dette illustreres gjennom den spørreundersøkelse som Skatteoppkreverutvalget har utført, se tabell 10.3.

Tabell 10.3 Utdrag fra spørreundersøkelse

| De som arbeider med skatteoppkreving har også oppgaver (som fast oppgave eller som vikar ved sykdom og lignende) knyttet til innkreving av kommunale avgifter, gebyrer o.l.: | |||

| Helt enig | Delvis enig | Delvis uenig | Helt uenig |

| 124 | 60 | 30 | 125 |

| De som arbeider med skatteoppkreving har også oppgaver (som fast oppgave eller som vikar ved sykdom og lignende) knyttet til kommunale økonomifunksjoner som kommunebudsjett, -regnskap o.lign.: | |||

| Helt enig | Delvis enig | Delvis uenig | Helt uenig |

| 94 | 51 | 31 | 162 |

| Skatteoppkreverfunksjonen er organisert som en selvstendig enhet (avdeling, kontor el. lign.) med egen ledelse i forhold til den øvrige økonomifunksjonen i kommunen: | |||

| Helt enig | Delvis enig | Delvis uenig | Helt uenig |

| 108 | 40 | 20 | 168 |

| I hvilken grad er skatteoppkreverfunksjonen fysisk samlokalisert (samme bygning, gang, etasje, kontorlandskap) med den øvrige økonomiforvaltning i kommunen: | |||

| I stor grad samlokalisert | Delvis samlokalisert | I liten grad samlokalisert | Ikke samlokalisert |

| 287 | 32 | 2 | 18 |

Utviklingstrekk ved skatteoppkreverkontorene

Flere skatteoppkreverkontorer er involvert i prosjekter for vurdering av felles skatteoppkreverkontorer eller interkommunalt samarbeid for hele eller deler av virksomheten. Det er pt. opprettet tre felles skatteoppkreverkontorer som omfatter til sammen ni kommuner, det er vedtak om felles kontor i to kommuner og ganske mange kommuner deltar i ulike prosjekter for å vurdere samarbeidsløsninger. Spesielt innenfor arbeidsgiverkontroll er det et utstrakt samarbeid som sikrer samordning, god ressursutnyttelse og utveksling av kompetanse, der 222 skatteoppkreverkontor deltar i ulike former for samarbeid.

10.2.4 Resultater og resultatutvikling

Skatteinnkrevingen i Norge er kjennetegnet ved gode resultater. De kommunale skatteoppkreverne klarer å innkreve mer enn 99 % av samlet utlignet skatt når vi ser samtlige skattearter under ett. En hovedårsak til at resultatet ikke er enda bedre, er det store antall skjønnsligninger (skattyter har ikke levert selvangivelse, skattyter har ukjent bopel osv.), jf. at skjønnsilignede skatter er vesentlig vanskeligere å inndrive enn skatter som er basert på egendeklarasjon. Pga. forskjellig organisering, ulik resultatmåling osv. er det vanskelig å gjøre direkte sammenligninger mellom landene, men man kjenner ikke til land som har bedre innkrevingsresultater enn Norge.

Innkrevingsresultater

I det følgende presenteres en fylkesvis oversikt over oppnådde innkrevingsresultater for inntektsårene fom. 1998 tom. 2002. Resultatene er sortert pr. skatteart (arbeidsgiveravgift, forskuddstrekk, forskuddsskatt, restskatt, etterskuddsskatt) og viser resultatet pr. fylke og totalt for landet. Se tabellene 10.4, 10.5, 10.6, 10.7 og 10.8.

Resultatene viser at de kommunale skatteoppkrevere oppnår en løsningsgrad på langt opp mot 100 % for mange av skatteartene allerede pr. 30.06. i året etter fastsettelsesåret. Det er også verdt å merke seg den store stabilitet over tid, jf. at innkrevingsresultatet for mange skattearter bare varierer med noen tidels prosent fra ett år til det neste. Hadde vi presentert resultatene målt pr. kommune, ville variasjonene naturlig nok være større pga. naturlige svingninger i konjunkturer, arbeidsledighet osv. som skatteoppkreveren vanskelig kan påvirke.

Tabell 10.4 Etterskuddsskatt

| År | 1998 | 1999 | 2000 | 2001 |

|---|---|---|---|---|

| Fylke | 300600 | 300601 | 300602 | 300603 |

| Østfold | 99,3 | 99,1 | 98,5 | 98,2 |

| Oslo | 98,1 | 96,3 | 98,5 | 97,8 |

| Akershus | 99,2 | 98,4 | 98,6 | 99,1 |

| Hedmark | 99,4 | 99,5 | 99,7 | 99,8 |

| Oppland | 99,6 | 99,6 | 99,4 | 99,6 |

| Buskerud | 99,2 | 99,1 | 98,6 | 98,8 |

| Vestfold | 99,7 | 99,5 | 99,4 | 99,7 |

| Telemark | 99,5 | 99,6 | 99,1 | 99,4 |

| A-Agder | 99,6 | 99,3 | 99,0 | 99,5 |

| V-Agder | 99,4 | 99,0 | 99,2 | 99,7 |

| Rogaland | 99,5 | 98,6 | 99,8 | 99,2 |

| Hordaland | 98,5 | 98,0 | 98,8 | 98,9 |

| Sogn og Fj. | 99,7 | 99,8 | 99,1 | 97,8 |

| Møre og R. | 99,4 | 99,4 | 99,3 | 99,5 |

| S.-Tr.lag | 99,4 | 98,0 | 99,5 | 98,6 |

| N.-Tr.lag | 99,8 | 99,4 | 99,5 | 99,5 |

| Nordland | 99,5 | 99,3 | 99,4 | 99,2 |

| Troms | 99,0 | 98,9 | 99,1 | 99,0 |

| Finnmark | 98,6 | 98,9 | 91,0 | 97,2 |

| Landet | 99,0 | 98,4 | 98,9 | 98,9 |

Tabell 10.5 Arbeidsgiveravgift

| År | 1999 | 2000 | 2001 | 2002 |

|---|---|---|---|---|

| Fylke | 300600 | 300601 | 300602 | 300603 |

| Østfold | 99,4 | 99,6 | 99,4 | 99,4 |

| Oslo | 99,8 | 99,7 | 99,7 | 99,6 |

| Akershus | 99,5 | 99,7 | 99,5 | 99,7 |

| Hedmark | 99,5 | 99,5 | 99,6 | 99,4 |

| Oppland | 99,7 | 99,7 | 99,7 | 99,6 |

| Buskerud | 99,5 | 99,4 | 99,6 | 99,3 |

| Vestfold | 99,8 | 99,7 | 99,7 | 99,5 |

| Telemark | 99,7 | 99,6 | 98,5 | 99,6 |

| A-Agder | 99,6 | 99,7 | 99,6 | 99,4 |

| V-Agder | 100,0 | 99,6 | 99,7 | 99,5 |

| Rogaland | 99,6 | 99,8 | 99,7 | 99,8 |

| Hordaland | 99,5 | 99,6 | 99,5 | 99,4 |

| Sogn og Fj. | 99,7 | 99,7 | 99,6 | 99,6 |

| Møre og R. | 99,5 | 99,4 | 99,5 | 99,4 |

| S.-Tr.lag | 99,6 | 99,6 | 99,5 | 99,5 |

| N.-Tr.lag | 99,8 | 99,8 | 99,6 | 99,6 |

| Nordland | 99,6 | 99,8 | 99,7 | 99,7 |

| Troms | 99,7 | 99,4 | 99,7 | 99,7 |

| Finnmark | 98,9 | 98,0 | 98,4 | 95,0 |

| Landet | 99,6 | 99,6 | 99,6 | 99,6 |

Tabell 10.6 Forskuddstrekk

| År | 1999 | 2000 | 2001 | 2002 |

|---|---|---|---|---|

| Fylke | 300600 | 300601 | 300602 | 300603 |

| Østfold | 99,8 | 99,9 | 99,9 | 99,9 |

| Oslo | 99,9 | 99,9 | 99,9 | 99,9 |

| Akershus | 99,9 | 99,9 | 99,9 | 99,9 |

| Hedmark | 99,9 | 99,9 | 99,9 | 99,9 |

| Oppland | 99,9 | 99,9 | 99,9 | 99,9 |

| Buskerud | 99,9 | 99,8 | 99,9 | 99,9 |

| Vestfold | 100,0 | 99,9 | 99,9 | 99,9 |

| Telemark | 99,9 | 99,9 | 99,9 | 99,9 |

| A-Agder | 100,0 | 100,0 | 99,9 | 99,9 |

| V-Agder | 100,0 | 99,9 | 99,9 | 99,9 |

| Rogaland | 100,0 | 100,0 | 99,9 | 99,9 |

| Hordaland | 99,9 | 99,9 | 99,9 | 99,9 |

| Sogn og Fj. | 99,9 | 99,9 | 99,9 | 99,9 |

| Møre og R. | 99,9 | 99,9 | 99,9 | 99,8 |

| S.-Tr.lag | 99,9 | 99,9 | 99,9 | 99,9 |

| N.-Tr.lag | 100,0 | 99,9 | 99,9 | 99,9 |

| Nordland | 99,9 | 99,9 | 99,8 | 99,8 |

| Troms | 99,9 | 99,9 | 99,9 | 99,8 |

| Finnmark | 99,8 | 99,9 | 99,6 | 99,5 |

| Landet | 99,9 | 99,9 | 99,9 | 99,9 |

Tabell 10.7 Forskuddsskatt

| År | 1999 | 2000 | 2001 | 2002 |

|---|---|---|---|---|

| Fylke | 300600 | 300601 | 300602 | 300603 |

| Østfold | 95,4 | 95,8 | 96,2 | 96,2 |

| Oslo | 95,9 | 96,6 | 96,0 | 95,5 |

| Akershus | 94,9 | 95,7 | 96,5 | 96,4 |

| Hedmark | 94,6 | 95,1 | 95,5 | 95,4 |

| Oppland | 96,4 | 96,4 | 96,7 | 96,4 |

| Buskerud | 94,5 | 94,3 | 94,8 | 94,8 |

| Vestfold | 96,6 | 96,5 | 97,2 | 96,9 |

| Telemark | 94,6 | 95,5 | 96,1 | 95,5 |

| A-Agder | 96,0 | 96,5 | 97,0 | 96,9 |

| V-Agder | 96,3 | 96,2 | 96,8 | 97,2 |

| Rogaland | 96,6 | 96,8 | 97,3 | 97,2 |

| Hordaland | 94,7 | 94,8 | 95,4 | 94,9 |

| Sogn og Fj. | 96,6 | 96,3 | 96,9 | 97,0 |

| Møre og R. | 95,7 | 95,6 | 96,0 | 95,9 |

| S.-Tr.lag | 95,8 | 96,0 | 95,7 | 95,4 |

| N.-Tr.lag | 97,2 | 97,0 | 97,2 | 96,8 |

| Nordland | 94,8 | 95,4 | 96,3 | 96,1 |

| Troms | 93,8 | 94,4 | 94,9 | 95,1 |

| Finnmark | 89,2 | 89,5 | 92,1 | 91,1 |

| Landet | 95,5 | 95,8 | 96,2 | 96,0 |

Tabell 10.8 Restskatt

| År | 1998 | 1999 | 2000 | 2001 |

|---|---|---|---|---|

| Fylke | 300600 | 300601 | 300602 | 300603 |

| Østfold | 80,1 | 84,2 | 80,9 | 82,2 |

| Oslo | 79,7 | 79,5 | 81,9 | 76,1 |

| Akershus | 81,2 | 83,7 | 86,1 | 85,4 |

| Hedmark | 79,8 | 80,0 | 83,2 | 83,6 |

| Oppland | 81,3 | 83,8 | 83,3 | 83,4 |

| Buskerud | 77,5 | 80,2 | 81,7 | 81,6 |

| Vestfold | 81,8 | 83,0 | 83,5 | 83,8 |

| Telemark | 78,3 | 80,0 | 82,9 | 82,8 |

| A-Agder | 84,6 | 86,4 | 86,3 | 83,9 |

| V-Agder | 84,7 | 86,4 | 88,1 | 89,2 |

| Rogaland | 82,7 | 83,7 | 85,6 | 84,8 |

| Hordaland | 78,9 | 81,7 | 82,0 | 80,8 |

| Sogn og Fj. | 84,4 | 85,7 | 75,3 | 85,1 |

| Møre og R. | 81,7 | 83,2 | 85,0 | 85,9 |

| S.-Tr.lag | 79,9 | 80,1 | 80,3 | 81,0 |

| N.-Tr.lag | 84,8 | 85,8 | 87,3 | 87,9 |

| Nordland | 81,2 | 83,1 | 86,2 | 85,5 |

| Troms | 78,0 | 78,9 | 82,6 | 84,7 |

| Finnmark | 76,4 | 78,7 | 80,6 | 79,7 |

| Landet | 80,6 | 82,1 | 83,4 | 82,4 |

Resultatoversikten viser videre at det er små forskjeller mellom fylkene, dog med en gjennomgående tendens til noe svakere resultater i Finnmark enn for de øvrige fylker. Den skatteart som viser de relativt laveste resultater, er restskatt. Dette er naturlig, idet restskatt i sin grunnleggende natur er en problematisk skatteart (dersom utlignet skatt hadde vært fullt innbetalt på forskuddsstadiet, ville restskatten har vært 0).

Innkrevingsresultater etter kommunestørrelse

Med få unntak er det ett skatteoppkreverkontor i hver kommune. Norske kommuner er små, der nesten 80 % av kommunene har færre enn 10 000 innbyggere. I tabell 10.9 er vist innkrevingsresultatene sortert etter kommunestørrelse.

Tabell 10.9 Innkrevingsresultater målt pr. 30.06.02 etter kommunestørrelse

| Totalt innbetalt arbeidsgiveravgift 2001 | Totalt innbetalt forskuddstrekk 2001 | Totalt innbetalt forskuddsskatt 2001 | Totalt innbetalt restskatt 2000 | Totalt innbetalt etterskuddsskatt 2000 | |

|---|---|---|---|---|---|

| Alle kommuner | 99,4 | 99,8 | 95,8 | 85,2 | 98,9 |

| Kommuner med mindre enn 3 000 innbyggere | 99,3 | 99,7 | 95,3 | 86,4 | 99,0 |

| Kommuner med mellom 3 000 og 10 000 innbyggere | 99,4 | 99,9 | 96,2 | 85,3 | 98,8 |

| Kommuner med mellom 10 000 og 50 000 innbyggere | 99,5 | 99,9 | 95,9 | 82,8 | 98,9 |

| Kommuner med mer enn 50 000 innbyggere | 99,6 | 99,9 | 96,3 | 84,2 | 98,7 |

Når man vet at de små kommunene hovedsakelig er lokalisert i spredtbygde områder, og at de små kommunene har et svakere – og mer ensidig næringsgrunnlag enn mellomstore og store kommuner, skulle man kanskje tro at innkrevingsresultatene var dårligere i små kommuner enn i store kommuner.

Den ovenstående oversikt viser imidlertid at små kommuner i gjennomsnitt har tilnærmet like gode resultater som de store. Hovedårsaken til dette ligger i skatteinnkrevingens grunnleggende natur. God skatteinnkreving er synonymt med god kommunikasjon mellom skatteoppkrever og skattyter, hvilket er enklere å etablere i små kommuner, der man har større nærhet mellom skattyter og skatteoppkrever.

Nærmere om resultatvurderinger ift. kommunestørrelse

Som følge av at en eventuell statliggjøring av skatteinnkrevingen vil medføre sentralisering og færre og større skatteoppkreverkontorer og større avstand mellom skatteoppkrever og skattyter, er det også av den grunn av interesse å vurdere om det er vesentlige resultatforskjeller mellom små og store skatteoppkreverkontor. Dette er bakgrunnen for at Skatteoppkreverutvalget anmodet stipendiat Eivind Bernhardsen om å analysere eventuelle forskjeller i løsningsgrad mm. mellom skatteoppkreverkontorer av ulik størrelse. Det fremgår av Bernhardsens rapport at dette er vanskelig, og det har vært diskusjoner og til dels uenighet i utvalget vedrørende de forutsetninger som er lagt til grunn.

En objektiv og lett forståelig måte å gjennomføre resultatsammenligninger på, er å gjøre en direkte sammenligning mellom løsningsgrad og kommunestørrelse for de viktigste skattearter, på ett og samme tidspunkt for samtlige norske kommuner.

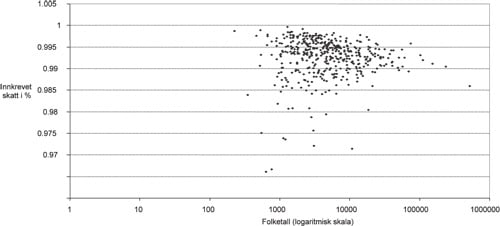

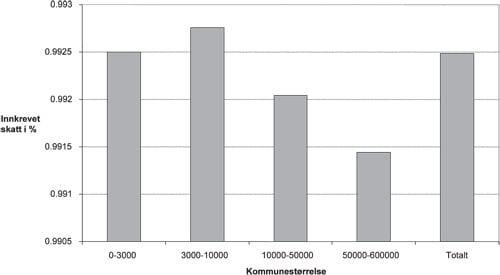

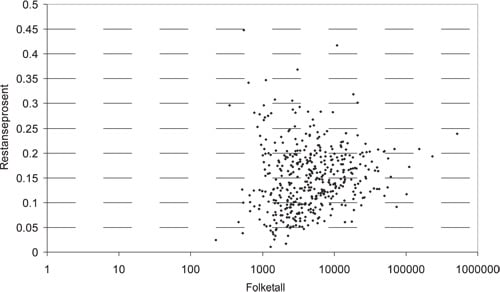

Resultatene for samlet innkrevet skatt for personlige skattytere målt pr. 30.06.03 i prosent av samlet utlignet skatt for inntektsåret 2001 fremgår av figurene 10.3 og 10.4 og tabell 10.10.

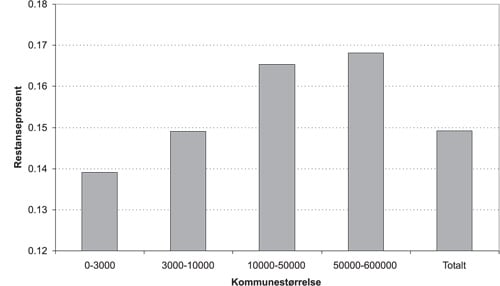

Resultatene for restanse pr. 30.06.03 i prosent av utlignet restskatt for personlige skattytere inntektsåret 2001 framgår av figurene 10.5 og 10.6 og tabell 10.11.

Figur 10.3 Innkrevet skatt pr. 30.06.03 i prosent av samlet utlignet skatt for personlige skattytere inntektsåret 2001.

Tabell 10.10

| Kommunestørrelse | Antall kommuner | Innkrevet skatt i % | Restanse i % |

|---|---|---|---|

| 0–3 000 | 159 | 0.992498058 | 0.139125786 |

| 3 000–10 000 | 176 | 0.992755388 | 0.149107955 |

| 10 000–50 000 | 86* | 0.992044093 | 0.165348837 |

| 50 000–600 000 | 12 | 0.991443113 | 0.168166667 |

| Totalt | 433* | 0.992483254 | 0.149196305 |

Note: *Sandefjord er ikke med i utvalget pga. manglende data

Figur 10.4 Innkrevet skatt i prosent av samlet utlignet skatt for inntektsåret 2001 ift. kommunestørrelse

Figur 10.5 Restanse pr. 30.06.03 i prosent av utlignet restskatt for inntektsåret 2001

Tabell 10.11

| Kommunestørrelse | Antall kommuner | Innkrevet skatt i % | Restanse i % |

|---|---|---|---|

| 0–3 000 | 159 | 0.992498058 | 0.139125786 |

| 3 000–10 000 | 176 | 0.992755388 | 0.149107955 |

| 10 000–50 000 | 86* | 0.992044093 | 0.165348837 |

| 50 000–600 000 | 12 | 0.991443113 | 0.168166667 |

| Totalt | 433* | 0.992483254 | 0.149196305 |

Note: *Sandefjord er ikke med i utvalget pga. manglende data

Figur 10.6 Restanse pr. 30.06.03 i prosent av utlignet restskatt for inntektsåret 2001 ift. kommunestørrelse

Oversiktene viser at små skatteoppkreverkontorer/små kommuner har høyere løsningsgrad enn store kommuner når man vurderer hvor stor del av samlet utlignet skatt for personlige skattytere som er innkrevet. Oversikten bekrefter videre at løsningsgraden i det norske skattebetalingssystemet er meget god, idet hele 99,25 % av samlet utlignet skatt for personlige skattytere er innkrevet innen halvannet år etter inntektsårets slutt.

Dette er viktige observasjoner, idet utlignet skatt for personlige skattytere utgjør nesten 70 % av den samlede skatteinngang i Norge, når oljeskatt holdes utenfor.

Oversiktene viser videre at også når det gjelder restanseprosent, kommer de små kommunene godt ut, med lavere restanser målt i prosent av utlignet restskatt enn store og mellomstore kommuner/skatteoppkreverkontor.

Arbeidsgiverkontroll og informasjon

Arbeidsgiverkontroll og informasjon er vanskeligere både å måle og sammenligne enn skatteinnkreving. Dette er en naturlig konsekvens av oppgavens natur, jf. at arbeidsgiverkontroll kan utføres på en rekke forskjellige måter (stedlig kontroll, kontorkontroll, informasjonsbesøk hos nyetablerte arbeidsgivere osv.).

Når det gjelder informasjonsarbeid er tiltaksspennet enda større, jf. at informasjonsoppgavene til skatteoppkreverne gjelder en rekke forskjellige temaer og områder og kan formidles via mange forskjellige kanaler (brosjyrer, informasjonsbrev, kurs, internettinformasjon osv.).

Tabell 10.12 Antall stedlige ettersyn skatteoppkreverkontorene

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | |

|---|---|---|---|---|---|---|---|---|---|

| SKO | 7 613 | 7 407 | 7 639 | 6 717 | 6 734 | 6 219 | 6 957 | 7 998 | 8 162 |

I tabellene 10.12 og 10.13 presenteres noen utvalgte kontroll- og informasjonsresultater, som indikerer at skatteoppkrevernes kontroll- og informasjonsarbeid er i god utvikling.

Tabell 10.12 viser at antall stedlige ettersyn som de kommunale skatteoppkrevere utfører, er i god utvikling. I løpet av de tre siste år er antall kontroller økt med totalt 31 %.

Tabell 10.13 Antall ettersyn fylkesskattekontorene

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

|---|---|---|---|---|---|---|---|---|

| FSK | 6 582 | 5 746 | 6 854 | 4 749 | 3 906 | 3 821 | 3 971 | – |

Tabell 10.14 Styringsparameter SO-3: Informasjon og veiledning a)

| Resultat 2003 | Resultat 2002 | Resultat 2001 | |

|---|---|---|---|

| Østfold | 76 % | 93,7 % | 91,5 % |

| Oslo/Akershus | 100 % | 98,6 % | 99,8 % |

| Hedmark | 100 % | 98,0 % | 98,6 % |

| Oppland | 97 % | 93,9 % | 94,4 % |

| Buskerud | 99 % | 98,3 % | 99,5 % |

| Vestfold | 98 % | 95,0 % | 62,8 % |

| Telemark | 95 % | 97,1 % | 86,7 % |

| A-Agder | 99 % | 99,2 % | 81,2 % |

| V-Agder | 93 % | 73,7 % | 68,7 % |

| Rogaland | 98 % | 51,9 % | 60,7 % |

| Hordaland | 96 % | 92,2 % | 94,8 % |

| Sogn og Fj. | 95 % | 92,4 % | 96,1 % |

| Møre og R. | 92 % | 95,4 % | 97,6 % |

| S-Trøndelag | 100 % | 99,4 % | 97,8 % |

| N-Trøndelag | 96 % | 80,2 % | – |

| Nordland | 79 % | 74,2 % | 66,3 % |

| Troms | 100 % | 97,4 % | 98,3 % |

| Finnmark | 80 % | 79,9 % | 88,9 % |

| Landet | 96,6 % | 93,3 % | 92,2 % |

Tabell 10.15 Styringsparameter SO-5: Benyttede ressurser til kontroller i henhold til fylkets felles kontrollplan

| Resultat 2003 | Resultat 2002 | Resultat 2001 | |

|---|---|---|---|

| Østfold | 97,9 % | 101,1 % | 98,4 % |

| Oslo/Akershus | 96,3 % | 104,1 % | 69,6 % |

| Hedmark | 68,6 % | 79,8 % | 91,6 % |

| Oppland | 98,0 % | 93,4 % | 105,4 % |

| Buskerud | 90,8 % | 96,2 % | 87,8 % |

| Vestfold | 91,5 % | 78,1 % | 67,9 % |

| Telemark | 106,0 % | 68,9 % | 81,1 % |

| A-Agder | 87,8 % | 93,6 % | 95,2 % |

| V-Agder | 94,2 % | 90,2 % | 81,6 % |

| Rogaland | 89,3 % | 78,7 % | 72,3 % |

| Hordaland | 98,1 % | 97,3 % | – |

| Sogn og Fj. | 74,1 % | 71,1 % | 75,5 % |

| Møre og R. | 85,0 % | 82,0 % | 62,9 % |

| S-Trøndelag | 90,4 % | 85,5 % | 84,0 % |

| N-Trøndelag | 90,5 % | 83,3 % | 64,1 % |

| Nordland | 91,4 % | 71,5 % | 69,2 % |

| Troms | 87,4 % | 83,6 % | 63,1 % |

| Finnmark | 67,4 % | 79,5 % | 76,2 % |

| Landet | 90,9 % | 86,7 % | 78,3 % |

Tabell 10.16 Statistikk: Andel kontrollerte LTO hos de stedlig kontrollerte private leverandørene av LTO

| Andel stedlig kontrollerte LTO (private arb.givere) 2003 | 2002 | 2001 | |

|---|---|---|---|

| Østfold | 3,9 % | 5,3 % | 5,7 % |

| Oslo/Akershus | 7,1 % | 6,4 % | 7,1 % |

| Hedmark | 3,1 % | 4,3 % | 2,4 % |

| Oppland | 6,3 % | 6,8 % | 8,1 % |

| Buskerud | 8,2 % | 15,8 % | 6,7 % |

| Vestfold | 5,6 % | 6,3 % | 5,3 % |

| Telemark | 6,7 % | 5,7 % | 6,7 % |

| Aust-Agder | 7,9 % | 9,7 % | 6,4 % |

| Vest-Agder | 5,6 % | 8,6 % | 6,8 % |

| Rogaland | 5,8 % | 4,6 % | 4,8 % |

| Hordaland | 7,3 % | 5,5 % | 7,0 % |

| Sogn og Fj. | 4,6 % | 5,1 % | 3,8 % |

| Møre og R. | 7,8 % | 3,9 % | 3,3 % |

| S-Trøndelag | 5,7 % | 7,1 % | 8,6 % |

| N-Trøndelag | 4,0 % | 9,0 % | 2,2 % |

| Nordland | 2,9 % | 1,7 % | 3,0 % |

| Troms | 14,4 % | 6,7 % | 5,9 % |

| Finnmark | 3,2 % | 5,2 % | 4,6 % |

| Landet | 6,6 % | 6,3 % | 6,2 % |

Tabell 10.17 Statistikk: Antall kommuner som er deltagere i interkommunale kontrollordninger

| 2003 | 2002 | 2001 | |

|---|---|---|---|

| Østfold | 8 | 5 | 11 |

| Oslo/Akershus | 8 | 6 | 6 |

| Hedmark | 6 | 7 | 7 |

| Oppland | 18 | 18 | 18 |

| Buskerud | 17 | 15 | 15 |

| Vestfold | 8 | 6 | 6 |

| Telemark | 6 | 4 | 3 |

| Aust-Agder | 14 | 14 | 13 |

| Vest-Agder | 4 | 7 | 7 |

| Rogaland | 17 | 19 | 19 |

| Hordaland | 29 | 29 | 28 |

| Sogn og Fj. | 18 | 18 | 18 |

| Møre og R. | 29 | 29 | 21 |

| S-Trøndelag | 14 | 14 | 14 |

| N-Trøndelag | 6 | 9 | 10 |

| Nordland | 11 | 9 | 9 |

| Troms | 9 | 8 | 8 |

| Finnmark | 0 | 0 | 0 |

| Landet | 222 | 217 | 213 |

Til sammenligning viser tabell 10.13 utviklingen i antall stedlige kontroller som de statlige fylkesskattekontorene utfører. Kontrollene er forskjellige i omfang og varighet, men tabellen viser at fylkesskattekontorene har en svakere utvikling.

Som det framgår av tabellene 10.14, 10.15, 10.16 og 10.17 går utviklingen går i riktig retning.

10.2.5 Forbedringsmuligheter innenfor kommunal skatteoppkreving

Det overordnede målet for skatteoppkrevingen er at all utlignet skatt skal betales inn. God arbeidsgiverkontroll og brukerinformasjon er også viktige områder i skatteinnkrevingen. Resultatoppnåelsen i skattoppkrevingen er god, men det er fortsatt forbedringsmuligheter. Skatteoppkreverutvalget har fremmet forslag om til sammen 15 tiltak for å forbedre skatteinnkrevingen. Forslagene foreslås dels gjennomført snarest mulig og dels nærmere vurdert, som grunnlag for eventuell senere utarbeidelse av konkrete gjennomføringsforslag. Alle disse tiltakene kan gjennomføres under en fortsatt kommunal organisering.

Ett forbedringsforslag fra mindretallet ble ikke realitetsbehandlet, idet forslaget ble ansett å gå ut over Finansdepartementets mandat for utvalget. Dette er forslaget om å slå sammen de statlige fylkesskattekontorene og skattefogdkontorene i fylkene til ett felles skattekontor/regionkontor i hver region med samtidig overføring av innkrevingen av merverdiavgift til skatteoppkreverne. Et sammendrag av forslaget presenteres i det følgende:

Sammenslåing av fylkesskattekontorene og skattefogdkontorene i fylkene med samtidig overføring av innkrevingen av merverdiavgift til kommunene.

Statens skatteorganisasjon på fylkesnivå omfatter to forskjellige kontorer i hvert fylke: Skattefogdkontoret og fylkesskattekontoret. I gjennomsnitt har skattefogdkontorene ca. 35 ansatte, og i flere fylker har kontorene bare ca. 20 ansatte. Fylkesskattekontorene har i gjennomsnitt ca. 70 ansatte. Når økonomitjenestefunksjonen fom. 01.01.04 tas ut fra skattefogdkontoret, reduseres gjennomsnittlig antall ansatte til ca. 25.

Sammenslåing av fylkesskattekontorene og skattefogdkontorene vil redusere drifts-, vedlikeholds- og administrasjonskostnadene og gi en enklere og mer oversiktlig organisasjon. Dette gjelder ikke minst i forhold til styringen av skatteoppkreverkontorene, som formelt kun er underlagt skattefogdkontorene, men der styringen av arbeidsgiverkontrollen reelt utføres fra fylkesskattekontoret gjennom felles kontrollplan.

Problemet er at fastsettelse av merverdiavgift (som utføres av fylkesskattekontoret) og innkreving av merverdiavgift (som gjøres av skattefogdkontoret) kommer «på samme hånd» dersom kontorene slås sammen uten samtidig flytting av innkrevingsoppgavene (betaling/innfordring). Dette er rettssikkerhetsmessig i strid med grunnleggende prinsipper som ble nedfelt som forutsetninger både ifm. den store skattereformen i 1957, som ble fremhevet ifm. statliggjøringen av ligningskontorene i 1965–68 og som ble lagt til grunn ifm. utarbeidelsen av St.prp. nr. 44 (1993–94) og St.prp. nr. 41 (1995–96).

Dette rettssikkerhetsproblem/arbeidsdelingsproblem kan løses på en god måte ved å overføre ansvaret for mva-innkrevingen (gjelder også arveavgift) til de kommunale skatteoppkreverkontorene. Skatteoppkreverkontorene får dermed økte arbeidsoppgaver, men økningen vil være beskjeden sammenlignet med innkrevingen av skatt, skattetrekk og arbeidsgiveravgift, som allerede utføres av skatteoppkreverkontorene. En hovedgrunn til at merarbeidet blir beskjedent, er at innkrevingen av mva. gjøres overfor de samme virksomheter som skatteoppkreverkontorene allerede har som sine kunder i relasjon til innkreving av forskuddstrekk, arbeidsgiveravgift og skatt.

Den foreslåtte forenkling vil gi:

Styringsmessig forenkling

Bedre innkreving

Bedre kundebehandling

Betydelige besparelser

Når det gjelder besparelser, kan det være snakk om besparelser på i størrelsesorden 100 mill. kroner pr. år.

For helhetens skyld beskrives i stikkord de øvrige forslag som skatteoppkreverutvalget anbefaler gjennomført:

Elektronisk tilgang til registre

Innføring av gebyr ved betalingsmislighold og ved påleggs-/utleggstrekk

Effektive sanksjoner

Innføring av månedlig innrapportering og innbetaling av arbeidsgiveravgift og forskuddstrekk

Registrering av utleggsforretninger med intet til utlegg i løsøreregisteret

Skattekontoordning

Overføring av restskatt til neste års forskudd

Adgang til å innhente kontrollopplysninger fra tredjemann i forbindelse med utførelse av arbeidsgiverkontrollen

Videreutvikling av styringsparametrene på området for arbeidsgiverkontroll

Styrking av faglig overordnet myndighets styringsfullmakter

Sikkerhetsstillelse for skatte- og avgiftsforpliktelsene

Forbedring av funksjonen for innrapportering av oppgaver til skatteoppkreveren

Forskuddsutskriving

Gjennomskjæring i proforma eierforhold – utvidet beslagsrett

Styrking av kommunenes økonomiske incitamenter

Oversikten over mulige forbedringstiltak viser at det kan være mulig å oppnå enda bedre resultater og mer effektiv drift i fremtiden. Hvor stor forbedring som kan forventes er det imidlertid ikke mulig å si noe sikkert om.

10.2.6 Hvorfor bør ansvaret for skatteinnkrevingen fortsatt være kommunalt og lokalt

Skatteoppkreverutvalget har stilt opp et sett kriterier som skatteoppkreverfunksjonens organisering vurderes opp mot. Kriteriene spenner fra direkte målbare størrelser som resultatoppnåelse og løsningsgrad, via verdibaserte kriterier som rettssikkerhet og brukervennlighet og til typisk «politiske» kriterier som kommunalt økonomisk selvstyre, folkevalgt kontroll og innsyn og distriktspolitiske hensyn.

De aller fleste av disse kriterier peker klart i retning av at skatteinnkreving fortsatt bør være et kommunalt ansvarsområde. I det følgende vil vi trekke fram enkelte viktige kriterier og kommentere dem kort.

Resultatoppnåelse/løsningsgrad

Løsningsgraden i den norske skattebetalingsordningen er meget god – de kommunale skatteoppkrevere klarer å inndrive mer enn 99 % av all utlignet skatt. Uten det relativt store omfang av skjønnsligninger ville løsningsgraden vært enda høyere.

Undersøkelser viser at de små skatteoppkreverkontorene jevnt over har like god løsningsgrad når det gjelder skatteinnkreving som de store kontorene, i den betydning at de små skatteoppkreverkontorene klarer å få inn en like stor del av samlet utlignet skatt. Dette fremgår av punkt 10.2.4.