4 Skatteoppkreverfunksjonen

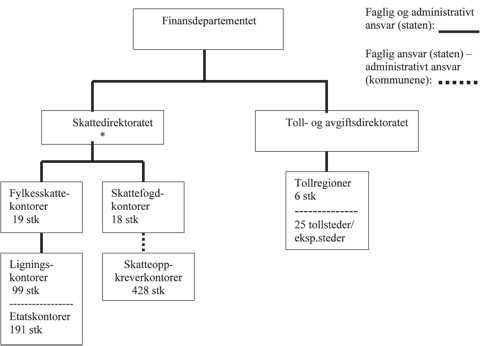

Skatteoppkreverfunksjonen er en del av et større forvaltningsområde for fastsettelse og innkreving av de fleste skatter og avgifter i Norge. Skatte- og avgiftsadministrasjonen er delt i to etater under Finansdepartementet. Toll- og avgiftsetaten har ansvaret for fastsettelse og innkreving av toll, særavgifter og merverdiavgift ved import. Skatteetaten har ansvaret for fastsettelse og innkreving av skatt og merverdiavgift.

Skatteoppkreverfunksjonen står for fellesinnkreving av de fleste direkte skattene som fastsettes i skatteetaten, men er ikke en del av etaten som sådan.

4.1 Hovedtrekkene i skattebetalingsordningen

Skatteoppkreveren har ansvaret for fellesinnkrevingen av inntekts- og formuesskatt og avgifter til folketrygden (trygdeavgift og arbeidsgiveravgift). Fellesinnkrevingen innebærer at skatteoppkreverne krever inn skatter og avgifter på vegne av skattekreditorene, henholdsvis staten, fylkeskommunene og kommunene (som alle får en andel av skatt av inntekt og formue), samt Folketrygden (arbeidsgiveravgift og trygdeavgift).

Figur 4.1 Skatte- og avgiftsadministrasjonen i Norge

4.1.1 Forskuddspliktige skattytere

Personlige skattytere – lønnsmottakere og selvstendig næringsdrivende – er forskuddspliktige og betaler forskudd på skatt i det kalenderår inntekten opptjenes. Forskuddet betales ved forskuddstrekk eller ved forskuddsskatt.

Ligningssjefen skal etter skattebetalingsloven skrive ut forskuddstrekket. I praksis utføres oppgaven maskinelt i Skattedirektoratet. Forskuddstrekket skal så vidt mulig svare til den skatt som forventes å ville bli utlignet for inntektsåret. Trekket gjennomføres ved at arbeidsgiveren beregner trekkbeløpet og holder dette igjen ved lønnsutbetalingen. Beløpet tilhører skattekreditorene og skal holdes innsatt på en særskilt bankkonto eller dekkes av en bankgaranti.

Arbeidsgiveren sender 6 ganger i året terminoppgave og oppgjør for forskuddstrekket i de to foregående månedene til skatteoppkreveren i sin kontorkommune. Oppgave sendes innen den 8. i de respektive månedene, og betaling skjer den 15. I oppgaven er forskuddstrekket spesifisert kommunevis, men ikke på den enkelte ansatte som trekket refererer seg til. Arbeidsgiveravgift innberettes på den samme oppgaven som forskuddstrekket, og fristene for betaling er tilsvarende. Brudd på plikten til å foreta forskuddstrekk innebærer økonomisk og strafferettslig ansvar for arbeidsgiveren.

Av formue og inntekt som det ikke blir foretatt forskuddstrekk i, skal det betales forskuddsskatt. I praksis skjer utskrivingen også her maskinelt i Skattedirektoratet, gjennom utskriving av skattekort. Grunnlaget for utskrivingen er formuen og inntekten ved siste ligning, og forskuddsskatten skal så vidt mulig fastsettes til det beløp som skatten ventes å ville utgjøre. Forskuddsskatten forfaller til betaling i fire like store terminer, 15. mars, 15. mai, 15. september og 15. november i inntektsåret.

Når ligningen er gjennomført, og skatten er beregnet, avregnes forskuddstrekk og forskuddsskatt i skatten. Etter avregningsreglene er det skatteoppkreveren som skal foreta avregningen. I praksis skjer dette maskinelt i Skattedirektoratet.

Overstiger utlignet skatt det forskuddstrekk og den forskuddsskatt som er godskrevet skattyteren, oppstår det restskatt. Restskatten tillegges renter. Forfall for restskatten er tre uker etter at utlegging av skattelistene er kunngjort, likevel tidligst 20. august. Er restskatten på kr 1 000 eller mer, skal den betales i to like store terminer med første forfall som ovenfor og annet forfall fem uker senere. Utgjør utlignet skatt et lavere beløp enn det som er godskrevet, tilbakebetales det overskytende beløpet til skattyteren med renter.

4.1.2 Etterskuddspliktige skattytere

Juridiske personer – aksjeselskaper og lignende – skal betale skatten året etter inntektsåret. De etterskuddspliktige skattyterne skal betale en del av skatten før ligning (forhåndsskatt). Forhåndsskatten skal betales i to terminer med forfall 15. februar og 15. april. For utskriving av forhåndsskatt gjelder at hvert terminbeløp som hovedregel skal settes lik en tredjedel av den utlignede skatt ved siste ligning. Utskrivingen skjer maskinelt i Skattedirektoratet.

Etter at ligning er foretatt, og skatt for det foregående år er beregnet, vil differansen mellom dette og det som er utskrevet som forhåndsskatt, fremkomme som resterende skatt. Den resterende skatten forfaller til betaling 3 uker etter at utleggingen av skattelistene er kunngjort. Dersom resterende skatt overstiger en tredjedel av utlignet skatt, skal den skattepliktige betale renter av denne differansen. Er utskrevet eller innbetalt forhåndsskatt større enn utlignet skatt, skal den overskytende del av den utskrevne forhåndsskatten frafalles, og den del av det frafalte beløp som er innbetalt, tilbakebetales til skattyteren. Skattyter har krav på rentegodtgjørelse for innbetalt forhåndsskatt som overstiger to tredjedeler av utlignet skatt.

4.2 Regnskapsføring og fordeling

Føring av skatteregnskapet er en av hovedoppgavene i skatteoppkreverfunksjonen. Skatteregnskapet avlegges som halvårsregnskap pr. 30. juni og 31. desember. Skatteoppkreveren avgir dessuten månedsoppgjør for netto fordelte innbetalinger til skattefogden, fylkeskassereren og kommunen. Alle kommuner (unntatt Oslo) benytter det samme skatteregnskapssystemet. Skatteregnskapssystemet eies av staten ved Finansdepartementet og forvaltes av Skattedirektoratet. Selve driften er satt bort til to selskaper.

Skatteregnskapssystemet omfatter rutiner for føring av hovedbok og mellomværende med skattytere i kommunen, samt for beregning av forsinkelsesrenter. Systemet har dessuten tilknytning til rutinene for terminoppgaver/beregningsoppgaver og engangskreditering samt til rutinene for forskuddsutskriving, avregning og klagebehandling. Systemet er innrettet slik at det gir skatteoppkreveren daglige og periodiske rapporter for å gjennomføre arbeidet med bokføring, kontroll og innfordring.

Skatteregnskapet inneholder et register over arbeidsgivere som skal betale forskuddstrekk og arbeidsgiveravgift, og over skattytere som er skattepliktige til kommunen. Skatteoppkreveren à jourholder registeret over arbeidsgivere i egen kommune og arbeidsgivere der det er nedlagt påleggstrekk. Ajourholdet skjer delvis manuelt. Dette registeret danner grunnlag for utskriving av innbetalingskort, oppfølgning av oppgaveinnsending og betaling av forskuddstrekk, arbeidsgiveravgift og påleggstrekk. Register over skattytere i kommunen hentes automatisk fra skattemanntallene. Dette danner grunnlag for etablering av krav og oppfølgning av betalinger vedrørende forskuddskatt, forhåndsskatt, restskatt og resterende skatt.

4.2.1 Etablering av krav

Utskrevet forskuddskatt og forhåndsskatt overføres fra Skattedirektoratet til skatteregnskapssentralene ved inntektsårets begynnelse og legges inn i skatteregnskapet. Det samme skjer ved senere endringer i utskrevet forskuddskatt og forhåndsskatt. Skattekortopplysninger oppdateres ikke i løpet av året.

Krav vedrørende forskuddstrekk og arbeidsgiveravgift og eventuelt påleggstrekk etableres når arbeidsgiver sender inn terminoppgaver. Oppgave over forskuddstrekk og arbeidsgiveravgift sendes for en stor del maskinelt til skatteregnskapssentralene og leses automatisk inn i skatteregnskapene. 1 Manuelle oppgaver (på papir) må registreres av skatteoppkreveren. Det samme gjelder oppgjørslister for påleggstrekk.

Data for forskuddstrekk fra registrerte lønns- og trekkoppgaver, innbetalt og utskrevet forskuddsskatt og innbetalt tilleggsforskudd overføres fra skatteregnskapet til Skattedirektoratet. Betalingene avregnes mot skatteberegningen, og avregningsresultatet leses inn i skatteregnskapet. Har skattytere tilgodebeløp, blir dette motregnet mot eventuelle restanser i egen kommune, i andre kommuner og mot eventuelle andre krav hvor det er motregningsadgang. Deretter produseres en datafil for overføring av tilgodebeløp til konto eller for produksjon av utbetalingskort. Restskattekrav legges inn i skatteregnskapet for oppfølgning av innbetaling. Skatteberegning og avstemming av etterskuddspliktige skattytere foregår på tilsvarende måte, og krav for resterende skatt blir lagt inn i skatteregnskapet.

Endringssaker for forskuddspliktige skattytere – for eksempel etter ligningsklage – legges automatisk inn i skatteregnskapet. Endringssaker for etterskuddspliktige skattytere kan ikke behandles maskinelt, og skatteoppkrever må beregne dette manuelt, herunder ta hensyn til tidligere inn- og utbetalinger, beregne renter, og legge resultatet inn i skatteregnskapet.

4.2.2 Innbetalinger

Innbetalingskort for de enkelte kravene produseres automatisk og er utfylt for optisk lesing hos betalingsformidler. Blankettene inneholder også kundeidentifikasjon og terminangivelse, men det er bare innbetalt arbeidsgiveravgift, forskuddstrekk og påleggstrekk som er undergitt terminvis kontroll i systemet. Ved å sende disse innbetalingskortene ut terminvis, sikrer skatteoppkreveren seg at innbetalingskort med riktig terminangivelse blir benyttet.

Hver kommune har en bankkonto for skatt knyttet til skatteregnskapet. Innbetaling kan skje ved bruk av de tilsendte betalingskort eller ved bruk av nettbank. Betalingsformidler overfører dataene samlet til skatteregnskapssentralen, som igjen legger dataene inn i de respektive skatteregnskapene. Innbetalingstransaksjoner som ikke inneholder tilstrekkelige opplysninger til oppdatering av reskontro (feil KID – såkalte «rejects») blir godskrevet bankkonto for skatt, men må viderebehandles manuelt av skatteoppkrever for at bokføring kan skje korrekt i skatteregnskapet. Dette kan være en tidkrevende og til dels vanskelig oppgave. Kontante innbetalinger til skatteoppkreverens kontor føres manuelt i regnskapet og overføres daglig til kommunens bankkonto for skatt.

Skatteoppkreveren mottar daglig kontoutskrift fra betalingsformidler, og konto for skatt skal avstemmes hver dag. Datafil over innbetalinger blir lest og postert automatisk av datasentralene mot reskontroregisteret og betalingskontiene.

4.2.3 Oppfølgning av manglende innbetalinger

Med utgangspunkt i skatteregnskapets reskontroføringer settes det i verk oppfølgingstiltak ved manglende betaling. Systemet har rutiner for utsendelse av betalingspåminnelser og varsler, og produserer forslag til nedleggelse av påleggstrekk. Det brukes et system for oppfølgning av restanser og manuelt iverksatte innfordringstiltak i et såkalt tiltakskodesystem. I tillegg benytter et flertall av kommunene IT-baserte innfordringssystemer som er koblet opp mot skatteregnskapssystemet.

Tiltakskodesystemet skal bidra til en aktiv og enkel oppfølgning av skatterestanser. Tiltakskodene gir opplysninger om hvilke tiltak som er iverksatt, og hvilket tiltak som er aktivt. Det er knyttet forskjellige behandlingsregler til tiltakskodene, og man kan få listet ut opplysninger om status i innfordringsarbeidet, og om hvilke tiltak som må følges opp med eventuelle nye tiltak.

4.2.4 Oppgjør av skatteregnskapet

Månedsoppgjøret foretas automatisk av datasentralen den første virkedag i måneden. Skatteoppkreveren skal fordele innbetalt skatt mellom skattekreditorene; kommune, fylkeskommune, stat og folketrygden i månedlige fordelingsoppgjør. Dette skjer automatisk i skatteregnskapet, som gjennomfører fordeling av innbetalt skatt mellom skattekreditorene, basert på fordelingstall fra Skattedirektoratet. Fordelingen skjer normalt i tre omganger; i forbindelse med innbetaling, i forbindelse med ligningen og ved begynnelsen av det tredje året etter inntektsåret alle fordelingstall legges maskinelt inn i skatteregnskapet, og korreksjoner som følge av nye fordelingstall for et inntektsår beregnes og posteres automatisk i skatteregnskapet. Obligatoriske rapporter produseres også uten forutgående bestilling.

Ved hvert månedsoppgjør i inntektsåret og første halvdel av ligningsåret skal det holdes tilbake en bestemt prosent av innbetalt forskudd, såkalt marginavsetning, på kommunens konto for skatt. Dette brukes til tilbakebetaling til skattytere som har skatt tilgode.

Skatteregnskapet skal gjøres opp pr. 30. juni og 31. desember etter at fordelingsoppgjørene for henholdsvis juni og desember er bokført, og saldobalansen for disse månedene er satt opp.

4.2.5 Rutinen for forenklet lønnsinnberetning og trekkoppgjør

Rutinen for forenklet lønnsinnberetning og trekkoppgjør (FLT-rutinen) er et sidesystem til skatteregnskapet. I rutinen registreres terminoppgave for forskuddstrekk/beregningsoppgave for arbeidsgiveravgift og lønns- og trekkoppgaver fra arbeidsgivere. Oppgavene kommer dels som papirbaserte oppgaver, som skatteoppkreveren må registrere, og dels som maskinelle oppgaver. Etter at oppgavene er lagt inn i Skattedirektoratets landsdekkende lønns- og trekkoppgaveregister, overføres de til skatteregnskapet.

Rutinen beregner også fordeling av innbetalt forskuddstrekk mellom kommunene. Arbeidsgiverne betaler samlet forskuddstrekk til sin kontorkommune, uavhengig av hvor de enkelte lønnstakere er skattepliktige. Fordeling mellom kommunene skjer hver måned og etter utgangen av inntektsåret. Resultatet av fordelingen legges inn i skatteregnskapet.

4.2.6 Saksbehandlingssystemer

Driftssentralene for skatteregnskapet har utviklet saksbehandlersystemer som tilbys kommunene som tillegg til skatteregnskapet. Oslo kemnerkontor har dessuten utviklet sitt eget saksbehandlingssystem. Alle systemene har direkte kommunikasjon med skatteregnskapet, med automatisk oppdatering av reskontro og tiltakskodesystemet.

4.3 Arbeidsgiverkontroll

Formålet med arbeidsgiverkontrollen er å påse og sikre at skattetrekk (herunder påleggstrekk) og arbeidsgiveravgift blir beregnet, oppbevart, innberettet og innbetalt i samsvar med de til enhver tid gjeldende bestemmelser.

Det er vanlig å dele arbeidsgiverkontrollen i kontormessig kontroll og stedlig kontroll (bokettersyn). Den kontormessige kontrollen baserer seg på opplysninger som er tilgjengelige for kontrolløren på skatteoppkreverkontoret. Denne form for kontroll innebærer derfor å påse at pliktige oppgaver og innbetalinger blir sendt innen de fastsatte frister, at det er overensstemmelse mellom terminoppgaver og årsoppgave, samt å avstemme innbetalinger mot oppgaver.

Ved en stedlig kontroll etterprøver kontrolløren arbeidsgivers bokføring, for å undersøke om det er samsvar mellom bokføringen og innberetningen. Den stedlige kontrollen består også i å kontrollere om bokføringen er i overensstemmelse med de faktiske forhold. Noen ganger begrenser man kontrollen, slik at for eksempel bare utvalgte ytelser blir gjenstand for inngående prøving.

I tillegg omfatter arbeidsgiverkontrollen forbyggende aktiviteter i form av informasjonsarbeid, utvikling av materiell og gjennomføring av kurs.

Som et ledd i arbeidet med å styrke samarbeidet mellom de ulike aktørene på kontrollområdet, ble det i 2001 innført en obligatorisk ordning med felles kontrollplan for fylkesskattekontorene, ligningskontorene og skatteoppkreverne. Fylkets felles kontrollplan utarbeides under faglig ledelse av fylkesskattekontoret, i samråd med skattefogdkontoret og i samarbeid med ligningskontorene og skatteoppkreverkontorene.

I felles kontrollplan fastsettes kriteriene for utvelgelse av kontrollobjekter. Dette gir grunnlag for skatteoppkreverens planlegging av kontrollvirksomheten, som består i å

utarbeide prioritert rekkefølge av kontrollobjekter

innhente tilgjengelig informasjon om kontrollobjektet

utarbeide ettersynsplan

Gjennomføringen av ettersynet består av formell og materiell kontroll. Kontrollen avsluttes med skriftlig ettersynsrapport.

4.4 Innkreving av skatt og avgift

Frivillige innbetalinger og oppfølgningen av manglende innbetalinger er nærmere omtalt ovenfor under punktet om regnskapsføring og fordeling. Nedenfor konsentreres derfor oppmerksomheten om innfordringsarbeidet.

Skatteoppkrevernes innfordringsarbeid reguleres av skattebetalingsloven og av de alminnelige regler om tvangsfullbyrdelse og konkurs. Et særtrekk ved skattekravene er at de er direkte tvangsgrunnlag for utlegg. Skatteoppkreveren kan dessuten bemyndiges til å avholde forretning for utleggspant, og kan da selv avholde utleggsforretning til sikring av kravet.

Ved valg av innfordringstiltak skal skatteoppkreveren etter skatteoppkreverinstruksen «legge avgjørende vekt på tiltak som enkeltvis eller samlet bidrar til at oppgjør kan skje hurtig og effektivt, samtidig som det overfor skyldner blir utvist den hensynsfullhet og varsomhet som forholdene tillater» . Valget av innfordringstiltak vil derfor variere fra sak til sak, avhengig av forhold som kravets størrelse, skyldners inntekts- og formuesforhold, om skyldner har tatt kontakt med skatteoppkreveren for å forsøke å få til en løsning eller på annen måte viser vilje til å gjøre opp for seg, og om skyldner har misligholdt andre krav.

Vanligvis sendes det først ut varsel etter tvangsfullbyrdelsesloven § 4–18. Tvangsinnfordring kan iverksettes to uker etter slikt varsel.

Innenfor visse fullmakter og på bestemte vilkår kan skatteoppkreverne på forespørsel eller søknad fra skattyter innvilge betalingsavtaler . Et av grunnvilkårene for betalingsavtale er at tilbudet gir bedre dekning enn fortsatt innfordring. Skatteoppkreveren kan også inndrive krav ved trekk i lønn. Trekkpålegget sendes skyldners arbeidsgiver.

Når det tas utleggspant for et krav, stiftes det en tvungen panterett for kravet i skyldners eiendeler. Før en utleggsforretning avholdes, gjøres det undersøkelser i tilgjengelige registre og kilder med tanke på å finne formuesgoder det kan tas utlegg i. Skatteoppkrevere som ikke har bemyndigelse til å holde forretning for utleggspant, må begjære utlegg via det ordinære namsmannsapparatet (lensmennene). 2

Et utlegg i skyldnerens eiendeler gir bare en sikkerhet for kravet. Skal det oppnås dekning for kravet, må det begjæres tvangsdekning overfor namsmannen eller tingretten. Skatteoppkreveren har myndighet til å begjære slik tvangsdekning.

Det skjer ofte at skyldner kontakter skatteoppkreveren for å komme frem til en ordning for at tvangssalg kan unngås, enten ved at vedkommende betaler kravet ved hjelp av lån eller ved at det skjer et frivillig salg. Skatteoppkrever må da, i henhold til gjeldende fullmaktsgrenser, behandle forslaget fra skyldner.

Motregning innebærer at to krav avregnes mot hverandre og faller bort så langt de dekker hverandre. Skatteoppkreveren kan med hjemmel i skattebetalingsloven motregne i tilgodebeløp ved skatteavregningen til dekning av skyldnerens tidligere års skatterestanser eller restanser for forskuddsskatt for det løpende inntektsåret. Skatteoppkreveren kan dessuten motregne overfor fordringer skyldneren har på hver av skattekreditorene.

Skatteoppkreveren fremsetter begjæring om konkurs for tingretten. Åpnes det konkurs i skyldnerens bo, avhenger det av skyldners økonomiske stilling samt av sammensetningen av gjelden, hvorvidt skatteoppkreveren får dekning for sine krav, og i tilfelle hvor stor dekning.

Skatteoppkreverne har dessuten kompetanse til å anmelde straffbare forhold på skattebetalingsområdet.

Arrest er et virkemiddel i de tilfeller skatteoppkreveren har grunn til å frykte at skyldneren vil forsøke å unndra seg sine betalingsforpliktelser, dersom man må vente til kravet er forfalt og gå veien om vanlig tvangsfullbyrdelse av kravet. Skatteoppkreveren kan selv og uten særskilt fullmakt fremsette arrestbegjæringer til retten.

4.5 Organisering

Skattedirektoratet har overordnet ansvar for styring og faglig oppfølgning av skatteoppkreverne. På regionalt nivå ligger ansvaret for styring og faglig oppfølgning hos skattefogdkontorene.

Mål- og resultatstyring skjer primært gjennom skattefogdkontorene. Differensierte, fylkesvise resultatkrav fastsettes i dialog mellom direktoratet og skattefogdkontorene, mens resultatkravet til det enkelte skatteoppkreverkontor fastsettes av skattefogdkontoret i fylket i dialog med den respektive skatteoppkrever.

Skattefogdkontorene utfører ettersyn og restansekontroll hos skatteoppkreverne og gir veiledning og bistand i faglige spørsmål. Søknader om lempning der beløpets størrelse overstiger skatteoppkrevernes fullmakter, oversendes til skattefogdkontoret med skatteoppkreverens innstilling. Skattefogdkontoret treffer så avgjørelse i saken eller oversender saken til direktoratet, avhengig av om saken ligger innenfor skattefogdkontorets fullmaktsgrenser eller ikke.

Etter skattebetalingsloven § 48 skal det være en skatteoppkrever for hver kommune. Loven setter imidlertid ingen krav til hvordan skatteoppkreverfunksjonen skal organiseres internt i kommunen. Kravet om at det skal finnes en skatteoppkrever for hver kommune er ikke til hinder for at flere kommuner har felles skatteoppkrever, så lenge oppkrevingen skjer adskilt for hver kommune. Det er pr. i dag etablert ordninger med felles skatteoppkreverkontor for til sammen ni kommuner, og flere arbeider for få i stand slike eller lignende samarbeidsløsninger som omfatter hele skatteoppkreverområdet. På området for arbeidsgiverkontroll deltar ca. 220 kommuner i en eller annen form for interkommunalt samarbeid. Se nærmere om organiseringen i vedlegg 5.

Fotnoter

Kemnerkontorene i Oslo og Bergen har utviklet løsninger for elektronisk innberetning av forskuddstrekk og arbeidsgiveravgift.

Bemyndigelse for å kunne avholde utleggsforetning gis av Skattedirektoratet etter søknad. Som hovedregel innvilges søknadene. En del skatteoppkrevere har imidlertid valgt ikke å søke om slik bemyndigelse.