5 Danmark

5.1 Organisering og oppgavefordeling

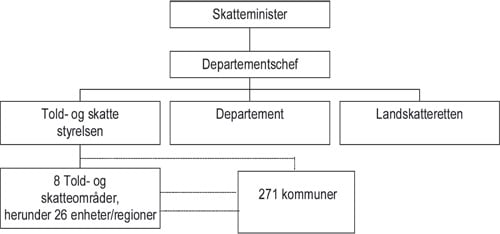

I Danmark er ansvaret for skatter og avgifter underlagt Skatteministeriet som består av departementet, ToldSkat og Landskatteretten. ToldSkat består av Told- og Skattestyrelsen og 8 regionale toll- og skatteområder som administrerer i alt 26 enheter/regioner. Skatte- og avgiftsadministrasjonen har tre overordnede oppgaver; lovgivning, forvaltning (klagebehandling) og drift.

Figur 5.1 Organisering av den danske skatte- og avgiftsadministrasjonen

Driften av skatte- og avgiftssystemet er delt mellom en statlig og en kommunal administrasjon. ToldSkat utgjør den statlige delen og har foruten oppgaver knyttet til toll også ansvaret for selskapsligning og for fastsettelse av merverdiavgift og forskuddstrekk. ToldSkat har dessuten ansvaret for innkreving av merverdiavgift, forskuddstrekk, arbeidsmarkedsbidrag, selskapsskatt, punktavgift, administrative bøter og tollkrav, og for arbeidsgiverkontroll. ToldSkat samarbeider med kommunene om lignings- og innkrevingsarbeidet. Kommunene har ansvaret for ligning av personer og av dødsbo, og for innfordring av personskatt. Kommunene kan dessuten forestå selskapsligning etter avtale med staten. Kommunene har også ansvaret for å kreve inn kommunale krav, krav på tilbakebetaling av sosialbidrag og underholdsbidrag for Justisministeriet m.m. Det er 271 kommunale kontorer i Danmark, ett for hver kommune 1 .

5.2 Innrapportering og betaling

Kommunene har meget vide rammer for fastsettelse av egne skatter. Det gjelder særlig med hensyn til skattesatser der skattegrunnlaget er fastsatt av staten, men også til å fastsette skatt på eget skattegrunnlag. Variasjonen mellom kommunene med hensyn til inntektsskattesats utgjør opptil 7,7 prosentpoeng. Norske kommuner har også adgang til å fastsette egne skattesatser, men da innenfor en gitt ramme. Denne adgangen benyttes i praksis ikke, slik at satsen for alle kommuner er den aktuelle maksimumssats. På den annen side har norske kommuner adgang til å kreve eiendomsskatt, noe mange kommuner gjør.

Alle skattytere er forskuddspliktige. Skattemyndighetene sender ut en «forskuddsoppgjørelse» i november året før inntektsåret. Dette er en oversikt som viser de tall skattemyndighetene vil legge til grunn for hvor mye skatt som skal betales det kommende året. Sammen med oversikten sendes skattekortet som er grunnlaget for forskuddstrekket arbeidsgiver trekker i lønnsutbetalingen. Næringsdrivende får tilsendt innbetalingskort for forskuddsskatt.

Skatten betales som forskuddsskatt og forskuddstrekk hver måned og avregnes for den enkelte skattyter (månedlig lønns- og trekkoppgave). Forskuddstrekk trekkes av arbeidsgiver i lønnsutbetalinger og forskuddsskatt betales av personlige næringsdrivende.

Selskapsskatten betales i to årlige a konto-rater, henholdsvis 20. mars og 20. november. B-skatt blir skrevet ut av kommunene på grunnlag av forskuddsregistreringen og betales i rater den 20. hver måned, bortsett fra i juni og desember. Betaling av skatten skjer til ToldSkats sentrale systemer.

I Norge er det kun personlige skattytere som er forskuddspliktige – det vil si at alle personer og enkeltmannsforetak i prinsippet betaler skatt samtidig med at inntekten opptjenes (i inntektsåret). Selskaper betaler skatt på etterskudd. I dette ligger at de ikke betaler skatt i løpet av inntektsåret, men i ligningsåret.

Virksomheter som utbetaler lønn som skal være gjenstand for forskuddstrekk og for beregning av arbeidsmarkeds- eller spesielt pensjonsbidrag, er registreringspliktige hos ToldSkat. Virksomheten blir registrert i ToldSkats Erhvervssystem (det Centrale Virksomheds Register) og får tilsendt et registreringsbevis med det tildelte CVR-nummer.

Innbetaling av arbeidsgiveravgift, pensjonsbidrag og forskuddsstrekk skjer på grunnlag av oppgaver som arbeidsgiveren sender inn. Arbeidsgiver får tilsendt spesielle girokort fra ToldSkat, eller man kan innrapportere og betale via Internett. Oppgave skal sendes inn hver måned. Forfall for trukket beløp er den 1. i den etterfølgende måned med siste rettidige innbetaling den 10. i måneden. Ved årets slutt skal arbeidsgiver sende opplysninger om utbetalinger og om AM-Bidrag og SP-bidrag. De innsendte opplysningene gir grunnlaget for angivelse av årsinntekt på skattyters forhåndsutfylte selvangivelse. Rapportering skjer til ToldSkats regionale kontorer, mens betaling skjer til ToldSkats sentrale systemer.

Systemet i Danmark skiller seg fra det norske spesielt ved kravet om månedlig rapportering og betaling av forskuddstrekk og arbeidsgiveravgift, og ved at rapporteringen også omfatter fordeling av innbetalt forskuddstrekk på den enkelte ansatte I Norge trekker arbeidsgiver forskuddsskatt av hver lønnsutbetaling. Det trukne beløp betales inn hver annen måned og posteres på arbeidsgivers konto hos skatteoppkreveren i arbeidsgivers kontorkommune. Avregning for den enkelte skattyter skjer en gang i året (i januar i ligningsåret) på grunnlag av innsendt årsoppgave/lønns- og trekkoppgave.

Endelig skatt beregnes etter inntektsårets utgang. Frist for levering av selvangivelse er 1. mai for alminnelige lønnsmottagere og 30. juni for selvstendig næringsdrivende. Ligning og avregningsoppgjør i første omgang skal være avsluttet til 1. oktober. Endelig skatteansettelse må foretas innen 30. juni i det andre året etter inntektsåret.

Årsoppgjøret viser den endelige skatten som skal betales, og innbetalt forskudd avregnes mot dette. Tilgodebeløp utbetales samtidig med skatteoppgjøret.

5.3 Arbeidsgiverkontroll

Arbeidsgiverkontrollen omfatter administrasjon og kontroll av at virksomhetene trekker og avregner forskuddstrekk, arbeidsmarkedsbidrag og særlig pensjonsordningsbidrag, og at man oppfyller innberetningspliktene. Kontrollen inkluderer også andre innberetningsplikter. Arbeidsgiverkontrollen er en del av ToldSkats kontrolloppgave som for øvrig omfatter merverdiavgift og ligning.

Kontrollen har dessuten til formål å sikre at innberettede data som overføres som fortrykkede opplysninger på selvangivelsen (eller på kontrollbilag), gir et korrekt grunnlag for den kommunale skatteforvaltningens ligning av lønnsmottakere.

Kontrollen foregår som utgangspunkt ved besøk i virksomheten. Det er nå et krav om at kontrollbesøk skal varsles, men uvarslede kontroller kan gjennomføres hvis kontrollformålet ellers blir forfeilet. Kontrolløren har adgang til alt regnskapsmateriale og kan anmode personer man treffer på stedet og som man antar arbeider der, om å opplyse navn, adresse, fødselsdata og ansettelsesmessige forhold.

I Danmark er ikke kontrollresultatene fordelt på kontrollinstans eller skattart slik som i Norge. I Norge er kontrollen knyttet mer eksplisitt til funksjon. Det innebærer at kontroll for å få frem korrekt ligningsgrunnlag gjennomføres av ligningskontoret, og at kontroll vedrørende merverdiavgift gjennomføres av fylkesskattekontoret. Kontroll og verifikasjon av at trekkpliktige og skattepliktige ytelser rapporteres, og at skattetrekk foretas, forestås av skatteoppkreveren, som har innkrevingsansvaret for kravene.

5.4 Innfordring

De regionale Told- og skattemyndigheter innfordrer skatter, avgifter og toll. Personskatterestanser og arbeidsmarkedsbidrag vedrørende selvstendig næringsdrivende oversendes kommunene for innfordring hvis de ikke er betalt etter utsending av betalingsvarsel. De kommunale pantefogdene innfordrer også andre kommunale krav, som underholdsbidrag, avgift for vann og elektrisitet, barnehagebetaling og tilbakebetaling av sosialbidrag og dels også parkeringsavgift.

Det overordnede kreditoransvaret for alle skatte- og avgiftskrav ligger hos Told- og skattestyrelsen. Når tvangsinnfordring er iverksatt, har både toll- og skattefogder og de kommunale pantefogdene fullmakt til å handle som kreditor på statens vegne.

Skatter og avgifter er tvangsgrunnlag og kan tvangsinnfordres uten dom. Kommunale pantefogder og regionale toll- og skattefogder foretar tvangsinnfordring etter de samme regler som gjelder for private krav i fogdretten.

Innfordringen skjer primært ved avdragsordninger, lønnstrekk, motregning og ved utlegg. Lønnstrekk skjer etter en forvaltningsrettslig administrativ forføyning og kan bare brukes for offentlige krav. Både de kommunale pantefogdene og de regionale told- og skattefogdene har myndighet til å ta utleggspant.

5.5 Resultater

I Norge måler vi innkrevingsresultater etter hvor mye av totalt utlignet skatt det enkelte år som er betalt innen en viss tid. Dette gir ikke grunnlag for sammenligning med de danske tallene. I Danmark har man fokus på restanseporteføljen – det vil si restansene slik de er fordelt på de enheter som har de ulike kravene til innfordring. At krav som ikke er betalt etter første betalingsvarsel blir overført til kommunene for innfordring, gjør det ytterligere vanskelig å finne sammenlignbare tall. Det er dessuten ulikheter i regelverket som gjør at sammensetningen av restansene blir forskjellig, noe som vanskeliggjør en sammenligning av resultater.

Skatteoppkreverutvalget har derfor ikke funnet å kunne sammenligne resultater mellom Danmark og Norge på skatteoppkreverområdet.

Fotnoter

Regjeringen i Danmark har i april 2004, som en del av oppfølgningen av Strukturkommissionens forslag, foreslått at fastsettelses- og innkrevingsoppgavene samles i staten, men at den direkte borgerbetjening skal skje via kommunale servicesentre.