1 Resultatoppnåelse og ressursinnsats i den kommunale skatteoppkrevingen

Av cand.oecon Eivind Bernhardsen1

Forord 1

Denne rapporten er skrevet på oppdrag av Skatteoppkreverutvalget, som ble oppnevnt av Finansdepartementet den 26. mai 2003. Formålet med rapporten er å belyse hvorvidt empiriske analyser av ressursinnsats og innfordringsresultat for den eksisterende kommunale skatteoppkreverordningen kan belyse effekter av en omorganisering i retning av større oppkrevingsenheter, å utføre slike analyser, samt å sammenlikne metode og resultater med tidligere foretatte resultatanalyser. Det har vært et ønske at analysene skulle gjennomføres i samråd med skatteoppkreverutvalget for å sikre enighet i utvalget om premissene for rapporten.

Planlagt fremgangsmåte, data og midlertidige resultater har derfor jevnlig vært forelagt utvalget, slik at alle parter har kunnet komme med ønsker og innspill til den videre analysen. Ingen av utvalgsmedlemmene hadde, før resultatene ble fremlagt, innvendinger vedrørende metodevalg og datadefinisjoner utover den veileding som ble gitt ved innledningen av arbeidet. I tillegg til løpende presentasjoner for utvalget (5 i alt), ble utvalgsleder Nils Henrik von der Fehr underrettet underveis i arbeidet. Det ble ved to anledninger avholdt møte mellom undertegnede og utvalgsmedlem Bjørn Røse.

Avgrensninger for rapporten

En analyse av reformer er med nødvendighet kontrafaktisk, i den forstand at man sammenligner en faktisk med en hypotetisk situasjon. Slik sett vil enhver reformanalyse være beheftet med svakheter. Det er imidlertid mulig å komme et stykke på vei ved å analysere forskjeller innenfor det eksisterende system. I den grad forskjellene kan relateres til ulikheter som reflekterer de reformer man ønsker å vurdere, kan de gi en pekepinn om hvordan reformene vil virke. Hovedutfordringen i en slik analyse er å korrigere for andre forhold som også kan ha betydning for de observerte forskjellene. Diskusjon av ulike organisasjonsmodeller for skatteoppkrevingen ligger til skatteoppkreverutvalgets mandat, og vil ikke bli behandlet spesielt i denne rapporten. De empiriske analysene vil i all hovedsak rette seg mot egenskaper ved den eksisterende kommunale skatteoppkreverfunksjonen.

Begrensninger for analysen

For at empiriske analyser av innfordringsresultat og ressursinnsats skal kunne gi en relevant beskrivelse av skatteoppkreverfunksjonen, er det avgjørende at egenskaper ved skattemassen 2 kan skilles fra egenskaper ved skatteoppkrever. Hvis analysen indikerer at det er skalaeffekter i skatteoppkrevingen er det spesielt viktig å etablere hvorvidt disse relaterer seg til størrelsen på skatteoppkreverkontoret, og eventuelt måten dette er organisert på, eller om de kun reflekterer forskjeller i skattemassen mellom kommuner av ulik størrelse. Fordi størrelsen på skatteoppkreverkontoret nødvendigvis er knyttet opp til størrelsen på kommunen det betjener, er dette vanskelig. Det er også viktig å innse at en empirisk analyse av ressursinnsats og resultatgrad ikke kan fange opp alle sider som er relevant for å vurdere den kommunale skatteoppkreverfunksjonen. I hovedsak vil analysen knytte seg til innfordringsfunksjonen, med spesiell vekt på innfordring av restskatt. Spesielt vil de to andre hovedfunksjonene til skatteoppkreverkontorene, arbeidsgiverkontrollen og føringen av skatteregnskapet, ikke bli behandlet i denne rapporten.

Sammendrag av rapporten

Kapittel 1 innleder rapporten med en diskusjon av ulike påvirkningsflater for en eventuell omorganisering av skatteoppkreverfunksjonen, der større oppkreverenheter er et mulig utfall. Det påpekes at eventuelle stordriftsfordeler, betydningen av lokal tilknytning og hvordan ressurstilgangen ved det enkelte skatteoppkreverkontor blir bestemt, er forhold som det er spesielt relevant å kartlegge.

Kapittel 2 presenterer en modell som forsøker å gi en forenklet fremstilling av ulike faktorer som kan innvirke på ressursinnsats og resultatoppnåelse ved skatteoppkreverkontoret. Skatteoppkrevers instruks fordrer at tilstrekkelig ressurser skal benyttes i innfordringsfunksjonen, slik at samtlige misligholdte krav som kan innfordres blir innfordret. Ressursene til skatteoppkrevingen bevilges imidlertid av de kommunale myndighetene, og det kan derfor være lokale variasjoner i ressursinnsatsen som ikke knytter seg til lokale behov relatert til skattemassen ved det enkelte skatteoppkreverkontor. For å diskutere slike effekter diskuteres to referansetilfeller; tilfellet der skatteoppkrever har fri tilgang til å fastsette de adekvate ressurser og tilfellet der ressurstilgangen er begrenset, hver for seg. For tilfellet der ressurstilgangen er fri, og lokale variasjoner i skattemassen i liten grad influerer enhetskostnadene i innfordringsaktiviteten, vises det til at ressursinnsatsen pr. misligholdte krav kan benyttes som et mål på innfordringseffektiviteten ved skatteoppkreverkontoret. Resultatoppnåelsen vil på sin side først og fremst reflektere lokal variasjon i misligholdshyppighet og innfordringspotensial. Hvis ressurstilgangen ved skatteoppkreverkontoret er begrenset kan manglende resultatoppnåelse også skyldes mangelfull ressursinnsats, og ressursinnsatsmålet vil kunne være påvirket av flere faktorer enn effektiviteten. Det argumenteres for at det da er vanskeligere å vurdere den eksisterende innfordringsfunksjonen ut i fra resultat og ressursanalyser.

Kapittel 3 gir en kort beskrivelse av data benyttet i regresjonsanalysene.

I kapittel 4 diskuteres empiriske analyser av resultatoppnåelse og ressursinnsats. Det dokumenteres en signifikant og positiv sammenheng mellom kommunestørrelse og misligholdsandel, også når det korrigeres for relevante sosioøkonomiske variable. Det diskuteres hvorvidt denne sammenhengen kan skyldes størrelsen ved skatteoppkreverkontoret, urbanitetseffekter, eller kjente problemer med måten misligholdsandelen beregnes på. Det dokumenteres videre at økt størrelse gir lavere restanseandel i flervariable analyser, der misligholdsandelen inngår som forklaringsvariabel sammen med sosioøkonomiske variable. Dette gjelder uansett om resultatoppnåelsen måles ved antall kroner eller antall saker i restansen. De små kontorene har gjennomgående større variasjon i resultatoppnåelsen enn de større kontorene. Dette gjelder også når vi kontrollerer resultatvariasjonen for innflytelsen fra de uavhengige variablene. Restanser fra inntektsåret 1996 målt pr. 30.06.03 viser seg i stor grad å være retningsgivende for restansene fra 2001 målt på same tidspunkt. Dette gjelder også i flervariable analyser der vi har forsøkt å kontrollere for lokale variasjoner i rammevilkårene. Dette kan tyde på at resultatforskjellene skyldes varige forskjeller i innfordringsstrategi eller evne, men kan også skyldes at vi ikke har kontrollert godt nok for forskjeller knyttet til skattemassen. Analysen viser videre at økt kommunestørrelse er forbundet med lavere ressursbruk. Dette gjelder både når ressursbruken er målt ved totalt antall dagsverk ved skatteoppkreverkontoret pr. restskattekrav, og ved ressurser benyttet i innfordringsaktiviteten pr. misligholdte restskattekrav. Hvis vi ikke kontrollerer for forskjeller i misligholdsandel og sosioøkonomiske variable, er sammenhengen omvendt for de største landkommunene og bykommunene. I den flervariable analysen, som tar høyde for disse faktorene, er det imidlertid ikke noen signifikant sammenheng mellom størrelse og ressursbruk for de aller største kommunene. Ressursbruken avhenger signifikant av kommunens finansielle situasjon, representert ved frie inntekter pr. innbygger. Det er uvisst om dette skyldes overflødig ressursbruk i rike kommuner eller at skatteoppkrevingen slankes i finansielt svake kommuner. Hvorvidt kommunen er netto bidragsyter eller bidragsmottaker i den interkommunale inntektsutjevningsordningen, hadde ikke signifikant effekt på ressursbruken når variabelen for frie inntekter ble inkludert. Det er gjennomgående større variasjon i ressursbruken i de mindre kommunene sammenliknet de store.

I datautvalget finnes det flere eksempler på at små kommuner har både ressursinnsats og resultater på linje med de store kommunene. I sum indikerer likevel resultatene at de store og mellomstore skatteoppkreverkontorene gjennomgående har bedre innfordringsresultater, samt at disse resultatene gjennomgående nås med en lavere ressursinnsats. I de mindre kommunene er imidlertid andelen restskattekrav som misligholdes lavere enn i de større kommunene. Fordi denne sammenhengen bare delvis kan forklares med variasjoner i de inkluderte sosioøkonomiske variablene, er det nærliggende å spørre om effekten kan tilskrives geografisk nærhet til skattesubjektet. I dette tilfellet kan det ikke utelukkes at misligholdsandelen øker ved en omlegging mot større enheter, og isolert sett trekke i retning av dårligere innfordringsresultater. Dette er motivasjonen for kapittel 5, der nettoeffekten av skatteoppkreverkontorenes størrelse på innfordringsresultatet er anslått ved å foreta en kvantitativ sammenlikning av de ulike estimatene. Det anslås at nettoeffekten på resultatoppnåelsen av skatteoppkreverkontorets størrelse er positiv, også når det er tatt høyde for at misligholdsandelen kan øke ved en omorganisering. For å illustrere de estimerte effektene er det gitt ett anslag for hvordan skatteinngangen, i følge de empiriske analysene, kan endre seg ved en tenkt reform som samler skatteoppkrevingen på fylkesnivå.

I kapittel 6 testes robustheten av resultatene for restskatten ved at differansen mellom innfordringsresultater for merverdiavgiften og arbeidsgiveravgiften blir sammenliknet for kommuner av ulik størrelse. Fordi bare arbeidsgiveravgiften kreves inn av den kommunale skatteoppkreveren vil vi, ved å ta differansen til resultatene for merverdiavgiften, filtrere bort forskjeller i resultatoppnåelsen som ikke skyldes egenskaper ved det kommunale skatteoppkreverkontoret. Det dokumenteres også i denne analysen at innfordringsresultatene er bedre for de større kommunene, og at det er en positiv sammenheng mellom kommunestørrelse og misligholdsandel. Kapittel 7 diskuterer hvordan resultatene fra denne rapporten relaterer seg til en tidligere analyse av innfordringskvaliteten ved den kommunale skatteoppkrevingen.

1.1 Påvirkningsflater

Det kan være nyttig å presisere nærmere hva slags problemstillinger vi ønsker at analysen skal belyse. Det synes spesielt relevant å diskutere mulige påvirkningsflater av en interkommunal sammenslåing, eventuelt statliggjøring, av skatteoppkreverfunksjonen. Ved en slik omorganisering synes følgende forhold å ha spesiell relevans:

1.1.1 Kontorenes størrelse

For å vurdere effektene av en eventuell sammenslåing av mange mindre enheter, bør vi søke å kartlegge skalaegenskapene ved skatteoppkrevers oppgaver. Diskusjonen er ikke helt triviell hvis vi betrakter skatteoppkrevers oppgaver som en integrert del av den samlede offentlige forvaltningen som ellers vil utøves på det kommunale nivå. En kan for eksempel spørre seg om den samlede kommuneforvaltingen enkelte steder har en minsteskala, slik at de samfunnsøkonomiske merkostnadene ved også å administrere den kommunale skatteoppkrevingen er små. Skatteoppkreverkontorets størrelse vil likevel være en sentral variabel i de empiriske analysene, fordi eventuelle skalafordeler er en av hovedinteressene for en kontrafaktisk vurdering av skatteoppkreverfunksjonen.

1.1.2 Avstanden til skattesubjekt

Når flere enheter slås sammen, vil avstanden mellom skatteoppkrever og skattesubjekt endres på to måter. Den geografiske avstanden vil mange steder øke, noe som kan ha implikasjoner for den informasjonsmengden som kan legges til grunn ved saksbehandlingen av det enkelte misligholdsforhold. En sammenslåing kan også bety at antallet skattesubjekt pr. saksbehandler vil øke. Fordi ressursbruken i prinsippet kan opprettholdes også etter en eventuell sammenslåing er det først og fremst den geografiske avstanden som synes å ha relevans for vurderingen av de ulike organisasjonsmodellene.

1.1.3 Administrativ tilknytning

Mange skatteoppkrevere – særlig i de mindre kommunene – er integrert i kommunens øvrige økonomiforvaltning. I de kommuner der skatteoppkreverne er organisert i egne enheter, er den administrative tilknytningen til kommunen svakere, og en omorganisering i retning av større enheter vil kanskje ha mindre betydning. Det gjelder for eksempel de større kommunene med eget kemnerkontor. Det gjelder også i de tilfeller der virksomheten er utskilt fra den enkelte kommune og organisert i interkommunale selskaper eller lignende, slik man mange steder har gjort med arbeidsgiverkontrollen. Administrativ tilknytning kan ha relevans for muligheten til å trekke på felles funksjoner, som personaladministrasjon og IT-styring, felles fagmiljø og tilgang på juridisk kompetanse. Det er relevant å spørre seg om skatteoppkreverkontor med ulike typer tilknytning til den øvrige økonomiforvaltningen er forskjellige med hensyn til resultatoppnåelse og ressursinnsats.

1.1.4 Ressurstilgang

Med dagens organisering er det kommunene som har det avgjørende ord når det gjelder hvilke ressurser som stilles til disposisjon for skatteoppkreverne. Ressurstilgangen kan tenkes å avhenge av kommunens generelle økonomiske situasjon, både når det gjelder økonomiske ressurser og behov og krav på andre områder. Ressurstilgangen kan også tenkes å avhenge av viljen til å prioritere skatteoppkreving i forhold til andre oppgaver, som igjen kan avhenge av i hvilken grad kommunen selv har fordeler av økt skatteinngang. En omorganisering av den kommunale skatteoppkrevingen kan bety at andre kriterier legges til grunn for ressurstilgangen. Det er derfor av stor interesse om vi kan kartlegge hva som motiverer ressursinnsatsen i dagens modell, for eksempel ved å undersøke effekten av variable som fanger opp kommunens finansielle situasjon, eller effekten av variable som på ulike måter kan indikere i hvor stor grad kommunen har egeninsentiver til prioritere skatteoppkrevingen. Det er også av interesse å undersøke hvor mye av variasjonen i resultatoppnåelsen som kan tilskrives variasjoner i ressursinnsats.

1.1.5 Grad av koordinering med likningsmyndigheter

Hvis skatteoppkrever har en rolle som informasjonsformidler mot likningsmyndighetene, eller hvis både skatteoppkreverfunksjonen og kvaliteten av likningen gjensidig avhenger av en god koordinering mellom disse instansene, er det relevant å spørre seg om en omorganisering vil bidra positivt eller negativt til denne koordineringsgraden. Det er vanskelig å si noe om dette ved å analysere den eksisterende kommunale skatteoppkreverordningen, men det bør være interessant å analysere i hvilken grad andelen skjønnsliknende skattekrav setter rammer for skatteoppkrevers utfordringer og resultat, samt diskutere hvorvidt omfanget av skjønnslikning kan henge sammen med skatteoppkreverkontorets størrelse.

1.2 Modell

Det kan være nyttig å innlede det empiriske kapittelet med en stilistisk fremstilling av skatteoppkreverfunksjonen. Gjennomgåelse av en forenklet versjon av problemet kan gjøre det enklere å tolke de empiriske analysene. Spesielt vil det være nyttig å diskutere ulike antagelser knyttet til ressursinnsats, rammevilkår og innfordringskostnader. Det må presiseres den stilistiske fremstillingen som her diskuteres ikke legger noen nødvendige premisser for den empiriske analysen, og at kapittelet godt kan overspringes for en lettere lesning av rapporten.

La Q være andelen uoppgjorte skattekrav, p sannsynligheten for at et skattekrav misligholdes, og la H betegne innfordringshyppigheten, målt som andelen av de misligholdte skattekravene som tvangsinnfordres.

Vi kan da skrive opp følgende relasjon for resultatmålet Q :

Figur ORMEL1

I det følgende vil vi for enkelthets skyld anta at misligholdssannsynligheten er gitt utenfor skatteoppkrevers kontroll. Vi tenker oss videre at innfordringshyppigheten hos skatteoppkrever, Hi er bestemt av ressursinnsats, skatteoppkrevers effektivitet, samt noen eksogent gitte rammevilkår. For eksempel kan vi tenke oss at det finnes en øvre grense ki e [0, 1] for andelen krav som det, gitt rammevilkårene, er mulig å innkreve. Vi kan videre tenke oss at sammenhengen mellom ressursinnsats og innfordringshyppighet er gitt ved en produktfunksjon f ( aini ) e [0, 1], der ai er en effektivitetsparameter og ni er antall dagsverk pr. misligholdte skattekrav. Den faktiske innfordringshyppigheten kan da skrives som Hi = ki · f ( ai ni ) slik at resultatmålet er gitt ved

Figur ORMEL2

I denne spesifikasjonen har vi foreløpig samlet alle forskjeller i skatteoppkrevers rammevilkår i parameteren k . Spesielt har vi ikke åpnet for at enhetskostnadene av å innfordre andelen k kan avhenge av rammevilkårene.

I det følgende legges det til grunn at skatteoppkrevers instruks er å kreve inn det som rimeligvis kan innkreves. Det er altså ikke tatt høyde for at den enkelte skatteoppkrever skal vekte gevinster og kostnader ved marginal økning i ressursinnsatsen. Med «optimal ressursinnsats» vil vi i det følgende mene ressursinnsatsen som skal til for å kreve inn hele andelen k . Dette er en noe forenklet, men ikke helt urealistisk beskrivelse av skatteoppkrevers faktiske instruks.

Vi vil i dette rammeverket ha flere muligheter for skatteoppkrevers tilpasning. I det følgende diskuteres to av disse mulighetene:

1) Skatteoppkrever har ingen begrensninger i ressurstilgangen: I det følgende legges det til grunn at skatteoppkrever tilpasser seg optimalt for å nå det ønskede resultatmål. Hvis de ressursbevilgende myndigheter har tillit til at skatteoppkrever følger den optimale tilpasningen er det naturlig å tenke seg at det ikke er begrensninger i ressurstilgangen. Ressursinnsatsen n * bestemmes da slik at f ( ai ni *) = 1 slik at Hi = ki . Da blir Qi = pi (1 – ki ), og resultatmålet bestemmes ene og alene av parametere som vi har antatt at skatteoppkrever ikke har kontroll over. Vi har derfor følgende implikasjon:

Hvis skatteoppkrever har fri tilgang til å bestemme ressursinnsatsen, kan skatteoppkreves effektivitet ikke evalueres ved resultatmålet Q. Hvis ki og ai er ukorrelerte, vil vi heller ikke finne noen empirisk sammenheng mellom ressursinnsats og resultat. Skatteoppkrevers effektivitet, ai kan evalueres ene og alene ved å observere den valgte ressursinnsatsen fordi lavere ressursinnsats er ensbetydende med høyere effektivitet.

Vi bør ta med følgende forbehold: Hvis det er slik at enhetskostnaden forbundet med å tvangsinnfordre k , varierer med skattemassen, må vi tolke parameteren a i som en sammensatt parameter som både beskriver skatteoppkrevers effektivitet og den kommunespesifikke innfordringskostnaden, (heretter benevnt som ci ). Dette har relevans for hvordan vi vil gå frem for å modellere en empirisk sammenheng mellom ressursinnsats og skatteoppkreverkontorets størrelse. Hvis den kommunespesifikke innfordringskostnaden er korrelert med størrelsen på kommunen/skatteoppkreverkontoret, må vi i de empiriske analysene inkludere variable som på en god måte fanger opp variasjoner i denne. Bare da kan vi lykkes med å trekke konklusjoner om skalaegenskaper ved skatteoppkreverfunksjonen.

En rekke sosioøkonomiske variable kan tenkes å fange opp variasjoner i ci . Kanskje er det mer kostbart å innfordre ett gitt beløp i de større byene enn i de mindre kommunene fordi byene har et større innslag skattsubjekter i en vanskelig sosial situasjon, eller fordi mange skattesubjekter har en komplisert skattetilpassning og større innslag av skjønnslikning. Vi kan også tenke oss at de sosioøkonomiske variable som godt forklarer variasjoner i resultatmålet Qi , via parametrene ki og pi , kan være kandidater for å forklare noe av variasjonen i ci . For eksempel kan vi tenke oss at skatteoppkrever må bruke noe ressurser på å verifisere betalingsevnen til hvert skattesubjekt som påberoper seg betalingsudyktighet. I kommuner med lav k må betalingsudyktighet verifiseres for mange skattesubjekt slik at total ressursbruk pr. misligholdt skattekrav er større enn for kommuner med høy k . Hvis de empiriske analysene viser at de sosioøkonomiske variablene som godt forklarer variasjoner i resultatoppnåelsen i liten grad forklarer ressursbruken, kan dette i så tilfelle indikere, at parameteren a i i større grad kan tolkes som en effektivitetsparameter for skatteoppkrevingen og i mindre grad reflekterer egenskaper ved skattemassen.

2) Skatteoppkrever har mangelfull ressurstilgang: Skatteoppkrever ønsker også her å nå instruksmålet, men har ikke alltid tilgang til den ressursinnsatsen som kreves for dette. En mulighet kan være at ressursbevilgende myndigheter ikke kan verifisere parametrene ki eller ai og ellers ikke har full tillit til skatteoppkrevers rapportering av ressursbehovet. Kanskje fastsettes ressursinnsatsen slik at verken ressursinnsats og resultatmål skiller seg for mye fra gjennomsnittlige verdier. I denne situasjonen er det noe mer uklart hva vi kan avlede om effektiviteten til skatteoppkrever av å studere resultatoppnåelse og ressursinnsats.

Generelt vil det være slik at når ressursinnsatsen settes for lavt til at hele andelen ki kan tvangsinnfordres vil det være informasjon om effektivitetsparameteren ai i resultatmålet Qi . Vi kan illustrere dette ved referansetilfellet der ressursinnsatsen er lik for alle skatteoppkreverkontor; dvs. ved å la ni = n , " i , for en ressursinnsats n som er slik at f ( aj n ) < 1, der aj representerer effektivitetsparameteren for det mest effektive skatteoppkreverkontoret. Vi får da

Figur ORMEL3

som varierer med ai i tillegg til pi og ki . Vi ønsker å trekke konklusjoner om skalaegenskaper i skatteoppkrevingen ved å analysere empirisk sammenheng mellom resultatmålet Qi og skatteoppkreverkontorets størrelse. Fordi det er gode grunner til at ki kan være korrelert med størrelsen på kommunen og derfor skatteoppkreverkontorets størrelse, er det viktig at vi i den empiriske modellen for Qi inkluderer sosioøkonomiske variable som på en god måte fanger opp variasjonen i ki .

Vi har sett at vi under antagelsen om fri ressurstilgang ikke forventer å finne noen empirisk sammenheng mellom ressursinnsats og resultat: Hvis ressursinnsatsen alltid er optimalt tilpasset, vil variasjoner i resultatmålet kun reflektere variasjon i den gitte parameteren ki . Hvordan stiller sammenhengen mellom ressursinnsats og resultat seg hvis ressurstilgangen er begrenset? Hvis skatteoppkrever kan vise til at et dårlig resultat skyldes lav a, er det optimalt å bevilge mer ressurser til skatteinnkrevingen i denne kommunen. Hvis det dårlige resultatet skyldes lav k , er det ikke mulig å bedre resultatet ved å øke ressursinnsatsen, og skatteoppkrever bør ikke bevilges ekstra ressurser. Hvis de ressursbevilgende myndighetene ikke kan verifisere a og k vil de ved et dårlig resultat tillegge en viss sannsynlighet til at resultatet skyldes lav a. En skatteoppkrever som kan vise til et dårlig resultat, vil i så tilfelle kunne få tildelt mer ressurser enn skatteoppkrever som viser til et godt resultat, slik at forskjellen i resultat i noen grad blir utjevnet. I dette tilfelle kan vi risikere å finne en insignifikant eller negativ sammenheng mellom ressursinnsats og resultat i statistiske analyser.

Det er kommunene som fungerer som ressursbevilgende myndighet for den lokale skatteoppkrever, og bare deler av det innfordrede beløpet tilfaller kommunen selv. Hvor mye av skatteinngangen som tilfaller kommunen, avhenger av hvor kommunen er plassert i det interkommunale inntektsutjevningssystemet 3 : Hvis kommunens skatteinngang pr. innbygger er svak, er kommunen netto tilskuddsmottaker. Økt skatteinngang vil gi frafall av tilskudd slik at mesteparten av merprovenyet av skatteinnfordringen bortfaller. Disse kommunene vil ha lavere incentiver for å prioritere ressurser til skatteinnkrevingen. Hvis skatteingang pr innbygger er høy, er kommunen netto bidragsyter. Fordi deler av merprovenyet ved økt skatteinnfordring tilfaller bidragsordningen og ikke kommunen selv, vil også disse kommunene ha lavere incentiver for å prioritere skatteoppkreverfunksjonen.

Diskusjonen over foreslår en rekke hypoteser som kan testes mot data: Hva slags sammenheng finner vi mellom ressursinnsats og resultat? Er det skalaeffekter i ressursbruken og/eller resultatoppnåelsen? Har kommunens finansielle stilling noen betydning for ressursinnsats og/eller resultatoppnåelse? Disse hypotesene vil også være gjenstand for diskusjon i kapittelet med den empiriske analysen. De stilistiske betraktningene vi nettopp har lagt til grunn har vært ment som et hjelpemiddel, snarere enn for å gi premisser for hvordan den følgende empiriske analysen må forståes. Selv om diskusjonen av resultatene i kapittel 4 enkelte steder vil referere til disse betraktningene, har de på ingen måte lagt restriksjoner på utførelsen av de empiriske analysene.

1.3 Data

Til analysene av restskatt, moms og arbeidsgiveravgift har Skattedirektoratet bidratt med data fra henholdsvis inntektsårene 2001 og 2002, målt pr. 30.06.2003 og 31.12.03, samt opplysninger om ressursinnsatsen ved skatteoppkreverkontorene. Dataene gjorde det mulig å foreta en inndeling i rettidig og forsinket betalt, samt tvangsinnfordret skatt, målt både i antall kroner og antall krav, slik at misligholdsandelen for restskatten kunne beregnes. For å gjøre en sammenlikning mellom innfordringen av merverdi- og arbeidsgiveravgift mulig, foretok Skattedirektoratet et uttrekk av foretak som betalte begge avgifter. Fordi skjønnslikning er et særtrekk ved merverdiavgiften og ikke arbeidsgiveravgiften, ble alle observasjonsenheter der merverdiavgiften manglet gyldig egendeklarering tatt ut av analysen.

Data som karakteriserer de ulike kommunene er tatt fra den generelle statistikk fordelt på kommune som Statistisk sentralbyrå presenterer på sine hjemmesider, og spesielt kommunestatistikken fra KOSTRA (Kommune-stat-rapportering). De kommunespesifikke opplysningene relaterer seg til årene 2001 og 2002.

I anledning skatteoppkreverutvalgets arbeid ble det i januar 2004 foretatt en spørreundersøkelse blant de kommunale skatteoppkreverkontorene for å komplementere skatte og kommunestatistikken. Spesielt ble det spurt om skatteoppkreverkontorets tilknytning til den øvrige kommunale administrasjonen, skatteoppkrevers oppfatning av ressurstilgangen, tilgangen på juridisk kompetanse, årsaken til manglende innfordring av enkeltkrav, samarbeid med likningsmyndighetene, interkommunale samarbeidsordninger, og betydningen av faktorer som lokal forankring og forebyggende innsats. Resultatene av denne spørreundersøkelsen er gjengitt i appendikset til denne rapporten.

1.4 Empirisk analyse

Dette kapittelet vil diskutere empiriske analyser av misligholdsandelen, innfordringsresultat og ressursinnsats ved skatteoppkreverkontorene.

Misligholdsandelen vil først og fremst si noe om arbeidsmengden pr. utliknet skattekrav. En høy misligholdsandel betyr helt enkelt at en stor andel av de utliknede kravene må tvangsinnfordres. Misligholdsandelen vil i stor grad være gitt ved betalingsevnen- og viljen til skattesubjektene, men kan også tenkes påvirket av arbeidsmetodene ved det enkelte skatteoppkreverkontoret. Inndelingen i frivillig betalte og misligholdte krav er ganske grov og kategorien misligholdte krav er lite homogen. Det kan være instruktivt å tenke seg at denne kategorien består av tre typer krav; krav som ikke lar seg innfordre uansett valg av tiltak, krav som kun lar seg innfordre ved bruk av tunge innfordringstiltak, og krav som lar seg innfordre ved lette tiltak.

Det kan hevdes at den siste typen krav ikke med nødvendighet hører hjemme i misligholdskategorien, fordi lette innfordringstiltak kan lett substitueres med en sterkere innsats i oppfordring til frivillig oppgjør, for eksempel ved avtale om avdragsplan. At de misligholdte kravene er en lite homogen gruppe er viktig å ta i betraktning når vi bruker misligholdsandelen som mål på arbeidsmengden ved skatteoppkreverkontoret. En ekstraordinært høy misligholdsandel kan bety at mange av kravene er lette å innfordre når de først kommer til mislighold. Hvis dette er tilfellet vil et skatteoppkreverkontor som betjener en dobbelt så høy misligholdsandel som et annet, sannsynligvis trenge mindre enn dobbelt så mange årsverk pr. misligholdte krav for å innkreve disse kravene. Hvis disse skatteoppkreverne har begrensninger i ressurstilgangen, vil oppkreveren som betjener den høyeste misligholdsandelen oppnå de beste innfordringsresultatene, målt som andel innfordret av antall misligholdte krav.

Det kan imidlertid også være slik at kommuner der skatteoppkrever betjener en høy misligholdsandel også har mange krav pr. innbygger som av ulike sosioøkonomiske årsaker ikke lar seg innkreve, uansett tiltak. For to kommuner som begge har tilstrekkelig ressurstilgang, vil i dette tilfellet kommunen som har den høyeste misligholdsandelen nødvendigvis måtte ha de dårligste innfordringsresultatene, hvis resultatene er målt pr. innbygger eller pr. restskattekrav.

Innfordringsresultatet kan, som diskusjonen over viser, måles på ulike måter. Hvis vi tror at omfanget av mislighold har liten sammenheng med sammensetningen av de misligholdte kravene, vil omfanget av mislighold være et godt mål på arbeidsmengden ved skatteoppkreverkontoret. I dette tilfellet vil det være instruktivt å måle innfordringsresultatet som andel misligholdte krav . Hvis vi mener at misligholdsandelen først og fremst sier noe om innslaget av «lette innfordringssaker» som uansett ikke legger beslag på innfordringsressursene, er dette målet mindre instruktivt. Ideelt sett ville vi her ønske å måle resultatene som andel av «faktiske tvangsinnfordringssaker», men denne størrelsen er ikke observerbar. I mangel av noe bedre vil vi kanskje velge å måle resultatene pr. innbygger eller pr. restskattekrav , fordi vi mener disse størrelsene gir et bedre mål på arbeidsmengden enn det omfanget av mislighold gjør.

Diskusjonen over illustrerer at det er ikke er opplagt hvordan resultatoppnåelsen bør måles. Todimensjonale figurer som illustrerer sammenhengen mellom innfordringsresultat og størrelse kan i stor grad avhenge av valget av måleenhet for resultatoppnåelsen, og slik gi vilkårlighet til resultatene. Hvis vi er interessert i å finne sammenhengen mellom resultatoppnåelse og størrelse er det imidlertid tilstrekkelig å inkludere misligholdsandelen som forklaringsvariabel i en flervariabel regresjonsanalyse. Fortegnet på den partielle effekten mellom størrelse og resultatoppnåelse vil da ikke avhenge om omfanget av mislighold eller totalt utliknet restskatt benyttes i nevneren på innfordringsmålet.

Ressursinnsatsen benyttes som forklaringsvariabel i resultatanalysene, og som forklart variabel i et eget avsnitt. Årsaken til dette er at ressursinnsatsen ikke bare bidrar til noe av resultatvariasjonen, men også kan gi et mål på skalaeffektiviteten ved skatteoppkreverkontoret. Det er også av interesse å avdekke hvorvidt ressursinnsatsen varierer med kommunens finansielle stilling.

I en flervariabel regresjonsanalyse har de estimerte parametrene tolkninger som «partielle effekter», det vil si effekten av en endring i en variabel når alle de andre forklaringsvariablene holdes konstante. Dette er det viktig å ta hensyn til når analysen skal kaste lys over potensielle effekter av en reform, nettopp fordi flere forklaringsvariable kan tenkes å bli påvirket av reformen. I dette kapittelet estimeres det først partielle effekter av skatteoppkreverkontorenes størrelse på resultatoppnåelse og ressursbruk. Hvis den geografiske avstanden til skattesubjektet er av betydning for skatteoppkrevingen, kan det være slik at misligholdsandelen øker ved en omorganisering i retning av større oppkreverenheter, og at den partielle effekten av skatteoppkreverkontorets størrelse derfor gir et misvisende bilde. For å kunne gi et netto anslag for mulige effekter av en sammenslåing er det derfor nødvendig å modellere hvordan misligholdsandelen kan tenkes å endres. Da må vi også anslå hvor mye av korrelasjonen mellom misligholdsandel og kommunestørrelse som kan skyldes skatteoppkreverkontorets størrelse, og ikke faste sosioøkonomiske effekter. Det kan derfor være naturlig å starte de empiriske analysene med å se på sammenhengen mellom misligholdsandel, kommunestørrelse og ulike sosioøkonomiske faktorer.

1.4.1 Sosioøkonomiske faktorer

Det er ønskelig å inkludere sosioøkonomiske variablene for å fange opp variasjoner i skatteoppkrevers rammevilkår. Variablene som er inkludert i denne analysen er plukket ut blant en større mengde kommunespesifikke variable ut fra kriteriet av at de korrelerer godt med resultatoppnåelsen ved de kommunale skatteoppkreverkontorene. Variablene må forståes som tilnærmelsesvariable for uobserverbare variasjoner i betalingsevnen mellom kommunene. Med variasjoner i betalingsevne menes her misligholdssannsynlighet, innfordringspotensial og innfordringskostnader. Kommunene som har høy arbeidsledighet, lavt utdanningsnivå og mange sosialhjelpsmottakere viser seg å ha mange individer med en lav skattebetalingsevne 4 .

1.4.2 Misligholdsandelen

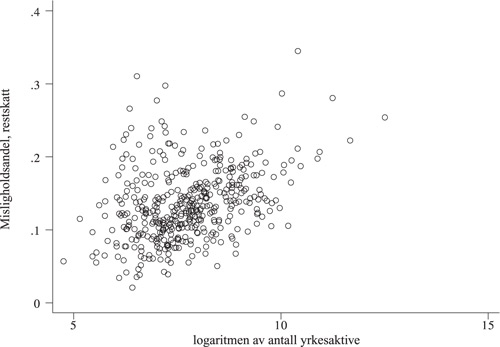

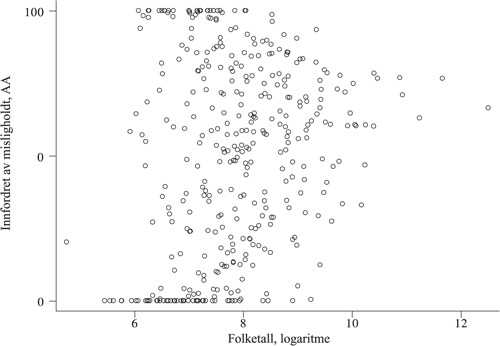

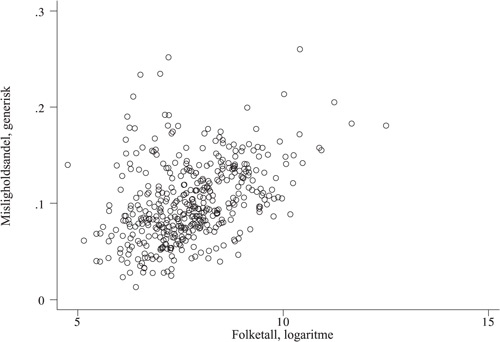

Et skattekrav er her definert som misligholdt dersom skattekravet verken er rettidig eller forsinket betalt. Som forsinket betaling regnes krav som er betalt etter at ett av følgende 3 innfordringstiltak er igangsatt; betalingsoppfordring, tvangsinnfordringsvarsel, eller betalingsutsettelse, der sistnevnte inkluderer enighet om avdragsplan. Hvis det er gjort tiltak utover utsendelse av § 4–18 varsel regnes kravet som misligholdt. Med misligholdsandel vil vi oftest mene andelen krav som er misligholdt. Når det i stedet henvises til andelen kroner som er misligholdt vil dette gå frem av diskusjonen. Fra figur 1.1 ser vi at det er stor variasjon i misligholdsandelen for restskatten for inntektsåret 2001. Laveste misligholdsandel er under 5 prosent mens høyeste misligholdsandel er over 30 prosent. Misligholdsandelen er i snitt høyere for store kommuner og bykommunene spesielt. Det er noe større variasjon i misligholdsandelen for de mindre kommunene enn for de store. Tabell 1.1 viser resultatene fra en regresjonsanalyse der misligholdsandelen er søkt forklart med sosioøkonomiske variable og enkelte kommunekarakteristika. Variabelen «andelen av befolkningen som bor i tettbygd strøk» er her ment å korrigere effekten av kommunens størrelse for en eventuell urbanitetsfaktor, mens (logaritmen av) folketallet i kommunen representerer størrelsen ved skatteoppkreverkontoret 5 . De estimerte koeffisientene for de sosioøkonomiske variablene har alle et fortegn i tråd med hva vi ville forvente. Hvis en høy andel av befolkningen er bosatt i tettbebygd strøk, er dette forbundet med høyere misligholdsandel. At økt kommunestørrelse er forbundet med høyere misligholdsandel, også når de sosioøkonomiske variablene er inkludert kan indikere at de små skatteoppkreverkontorene velger innfordringsstrategier som fører til at færre krav havner i mislighold. Det kan imidlertid også tyde på at variabelen «andelen bosatt i tettbebygd strøk» ikke fullt ut fanger opp den relevante urbanitetsfaktoren, eller at de inkluderte sosioøkonomiske vari ablene ikke fult ut lykkes i å gjøre skatteoppkreverkontorene av ulik størrelse sammenliknbare.

Det må påpekes at antall misligholdte krav er beheftet med et måleproblem: Variabelen er beregnet som en residual ved antall krav minus antall rettidige og forsinket betalte restskattekrav. For enkelte kommuner summerer dette tallet seg til ett tall som er lavere enn antall krav i restansen, noe som etter våre definisjoner ikke skal være mulig. Årsaken til dette ligger, i følge Skattedirektoratet, i at innbetalinger som kun har dekket deler av det utliknede beløpet har blitt registrert som en fullstendig innbetaling, og ikke at betalinger som er foretatt i flere omganger har blitt registrert som flere innbetalinger. De beregnede misligholdsandelene vil av denne grunn ha en skjevhet mot null sammenliknet med situasjonen der kun fullstendige innbetalinger telles 6 .

Tabell 1.1 Empirisk modell for misligholdsandelen.

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| ledighet | 1.036655 | 0.1574362 | 0.000 |

| andel sosialhjelp | 0.910035 | 0.1722478 | 0.000 |

| andel grsk. Utd. | 0.002026 | 0.0003676 | 0.000 |

| kommunestørrelse | 0.018221 | 0.0024286 | 0.000 |

| tettbebygd strøk | 0.029352 | 0.0095595 | 0.002 |

| konstantledd | -0.124524 | 0.0215216 | 0.000 |

| Adj R-squared = 0.4708 |

1.4.3 Resultatoppnåelse og størrelse

Som resultatmål for skatteoppkrevingen vil vi i det følgende betrakte både andelen skattekrav med restanser, og sum restanser som andel av sum utliknet restskatt.

Figur 1.4 Misligholdsandel og kommunestørrelse

Ingen av disse målene kan betraktes isolert sett uten at vi korrigerer for variable som er av betydning for rammevilkår og arbeidsmengde for skatteoppkreverkontoret. Spesielt bør det være viktig å korrigere for variasjon i misligholdsandelen. Resultatoppnåelsen målt ved sum restanser som andel av utliknet skatt bør i tillegg korrigeres for gjennomsnittlig størrelse på restansekravene. Hvorvidt kronemålet eller andelsmålet bør benyttes, avhenger av i hvilken grad vi tror innfordringskostnader og begrensninger for hvor mye som kan innfordres, relaterer seg til antall saker eller antall kroner. Forøvrig relaterer andelsmålet seg best til modellkapittelet, mens kronemålet relaterer seg best til tidligere analyser av innkrevingskvalitet samt til de faktiske styringsmålene som blir gitt de kommunale skatteoppkreverne av Skattedirektoratet.

For å analysere resultatoppnåelsen, må skattart spesifiseres. I diskusjonen som følger vil vi begrense oss til restskatten. Dette gjør diskusjonen direkte sammenliknbar med Econ (1999). I appendikset vil hovedresultater bli forsøkt reprodusert for en generisk skattart som er konstruert ved å summere restskatt, forskuddstrekk, forskuddskatt og etterskuddskatt. Det generiske resultatmålet relaterer seg nærmere til den faktiske målstyringen av skatteoppkrever, mens analyse av restskatten alene gir mindre støy, en klarere definisjon av variablene og bedre tolkningsmuligheter.

Figur 1.5 Mislighodt skatt som andel av utliknet restskatt.

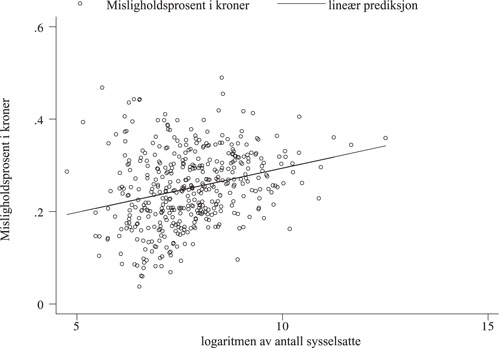

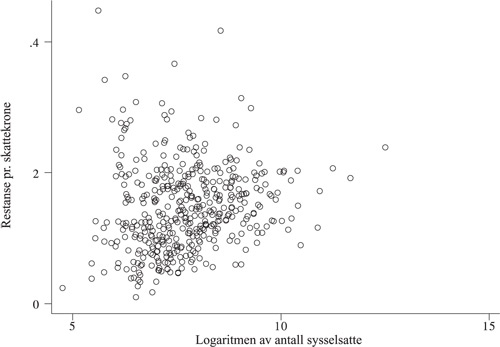

Det kan være nyttig å innlede resultatanalysen med noen bivariate figurer: I Figur 1.3 er andelen restskattekrav fra inntektsåret 2001 som fremdeles har restanser pr 30.06.03 plottet mot kommunestørrelse. Det går frem at det er stor variasjon i denne variabelen, fra 30 prosent og ned til en restanseandel på tilnærmelsesvis null prosent. Variasjonen er klart størst for de små kommunene. Sammenhengen mellom restanseandel og kommunestørrelse er ikke entydig. Forventet restanseandel har en fallende tendens for små kommuner, og en tendens til å stige med størrelsen til de større kommunene.

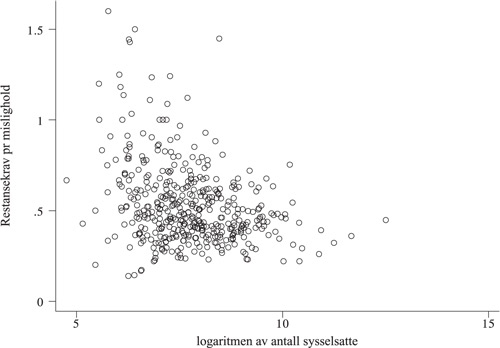

Sammenhengen mellom restanseandel og kommunestørrelse er imidlertid påvirket av sammenhengen mellom kommunestørrelse og misligholdsandel. Fra sammenhengen i figur 1.1 ser vi at dette gir en «statistisk ulempe» for de store kommunene. I figur 1.4 er derfor antall restanser pr. misligholdte restskattekrav plottet mot kommunestørrelse. Denne figuren viser ikke bare større variasjon blant de små kommunene, men gir også klarere bilde av at restansene gjennomgående faller med kommunestørrelsen 7 .

Figur 1.6 Restanseandel og kommunestørrelse, restskatt.

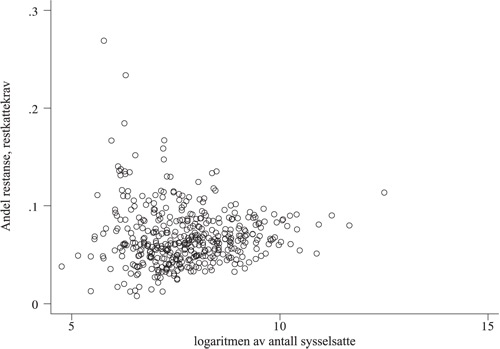

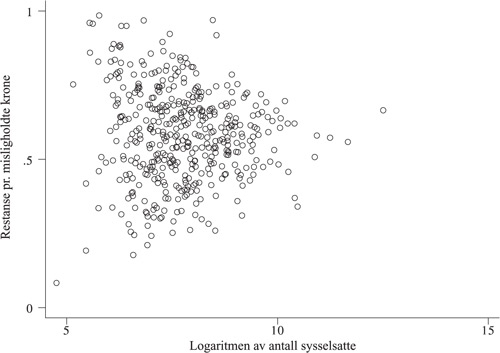

I figur 1.5 er kroner i restansen som andel av utliknet restkatt plottet mot kommunestørrelse. Sammenliknet med figur 1.3 finner vi her mindre systematikk. I figur 1.6 er kroner i restansen i prosent av misligholdt beløp plottet mot kommunestørrelse. Heller ikke her synes det å være en klar sammenheng mellom gjennomsnittlig resultatoppnåelse og kommunestørrelse.

1.4.4 Resultatoppnåelse, flervariabel analyse

I denne seksjonen vil restansene først måles som andel restskattekrav eller som prosent av utliknet restskatt, og deretter som andel av misligholdte krav og som prosent av misligholdt beløp. Så lenge misligholdsandelen er inkludert som forklaringsvariabel vil denne distinksjonen være irrelevant for fortegnet på størrelseseffekten. Oppstykkingen er imidlertid gjort for å gjøre analysen sammenliknbar med tidligere analyser og med mål som benyttes i resultatstyringen av de kommunale skatteoppkreverne forøvrig. Vi får dessuten illustrert i hvordan de ulike resultatene gjelder for flere modellvarianter.

Figur 1.7 Restansekrav pr misligholdte restskattekrav

I tabell 1.2 er restanseandelen forklart med kommunestørrelse, årsverk til innfordringsfunksjonen pr. misligholdte restskattekrav, misligholdsandel, samt andelen restskattekrav som er skjønnsliknet. Alle de estimerte koeffisientene er signifikante på 1 % nivå. Økt omfang av skjønnslikning øker omfanget av restanser. Dette kan skyldes at flere forhold: Hvis skattyter forutser betalingsproblemene kan skjønnslikningen skyldes mangelfull eller feilaktig innrapportering av opplysninger som et strategisk valg. Det er ikke da nødvendigvis noen effekt fra selve skjønnslikningen på restanseandelen. De høye restansene for skjønnsliknede kan imidlertid også skyldes tvist om nivået på skjønnslikningen eller at betalingsmoralen for skjønnsmessig fastsatte krav generelt er lav. I dette tilfellet er det en kausal effekt av skjønnslikningsomfanget på restansene.

Figur 1.8 Kroner i restansen som andel av utliknet restskatt

Figur 1.9 Kroner i restansen som andel av misligholdte krav, restskatt

Resultatene viser en signifikant negativ relasjon mellom kommunestørrelse og restanseandel: En partiell økning i folketallet på en prosent gir, i følge den estimerte modellen, en bedring i løsningsgraden på 0.01 prosent poeng8 . Dette betyr at en partiell dobling av størrelsen er anslått å gi en bedring i løsningsgraden på ett prosentpoeng. Den empiriske modellen anslår at rundt 46 prosent av variasjonen i restanseandelen kan forklares av variasjonen av de inkluderte variablene.

I tabell 1.3 er de sosioøkonomiske variablene; arbeidsledighet, andelen sosialhjelpsmottakere og andelen i befolkningen med grunnskole som høyeste utdanningstrinn inkludert som forklaringsvariable, sammen med variabelen som gir andelen av de frivillig betalte krav som ble rettidig betalt. De estimerte virkningskoeffisientene av de sosioøkonomiske variablene er, individuelt sett, ikke signifikante på 5 % nivå, trolig fordi de sosioøkonomiske faktorene som er av betydning for resultatoppnåelsen i stor grad fanges opp av misligholdsandelen (jamfør tabell 1.1.).

Tabell 1.2 Empirisk modell for restanseandelen

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| andel skjønn | 1.235335 | 0.1338318 | 0.000 |

| misligholdsandel | 0.1953724 | 0.0278919 | 0.000 |

| årsverk inf. pr. mis | -0.8288182 | 0.2641588 | 0.002 |

| kommunestørrelse | -0.0110952 | 0.0014029 | 0.000 |

| andel tettbebygd | 0.0232759 | 0.0056776 | 0.000 |

| konstantledd | 0.1001039 | 0.0107551 | 0.000 |

| Adj R-squared = 0.4580 |

Tabell 1.3 Empirisk modell for restanseandelen.

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssansynlighet |

|---|---|---|---|

| misligholdsandel | .1196493 | 312916 | 0 |

| andel skjønn | 1.088454 | 0.130298 | 0 |

| kommunestørrelse | -0.005562 | 0.001539 | 0.000 |

| årsverk inf. pr mis. | -0.856086 | 0.2461497 | 0.001 |

| rettidighetsandel | -0.143565 | 0.0223921 | 0.000 |

| ledighet | 0.168821 | 0.0942938 | 0.074 |

| andel sosialhjelp | 0.15843 | 0.1009376 | 0.117 |

| andel gr.sk. utd. | 0.000386 | 0.0002165 | 0.076 |

| andel tettbebygd | 0.018317 | 0.0055504 | 0.001 |

| konstantledd | 0.141443 | 0.0180494 | 0.000 |

| Adj R-squared = 0.5381 |

I tabell 1.4 gjengis en regresjon som tilsvarer regresjonen i tabell 1.3, bortsett fra at alle variable nå er målt som andel kroner og ikke som andel krav: Restanser, mislighold og skjønnslikning er målt som kroner i andel av utliknet restskatt, mens ressursinnsatsen, representert som årsverk benyttet til innfordringsfunksjonen, er målt pr. misligholdte restskattekrone. Det er dessuten inkludert en variabel for gjennomsnittlig størrelse på kravene. I denne regresjonen har de sosioøkonomiske variablene samt rettidighetsandelen ingen signifikans. Forøvrig er resultatene som for regresjonen i tabell 1.3: Sammenhengen mellom kommunestørrelse og andel kroner i restansen er signifikant og negativ, slik at en partiell økning i størrelsen er anslått å gi en bedring i resultatoppnåelsen. Den høye modellføyningen på 68 % skyldes trolig at store enkeltkrav gir nominelle utslag på både restansene og misligholdsandel, som her begge måles i kroner. Tabell 1.5 gjengir en tilsvarende regresjon der restansene er målt i andel av misligholdt beløp. Koeffisienten for misligholdsandelen skifter her fortegn, noe som trolig reflekterer at et høyt misligholdsomfang går sammen med mange «lette» innfordringssaker. Det er en signifikant negativ sammenheng også mellom kommunestørrelse og kroner i restansen som andel av misligholdt skatt. Kvantitativt sett foreslår denne modellen at en dobling av kommunestørrelsen gir en nedgang i dette restansemålet på 3 prosentpoeng. Tabell 1.6 gjengir tilsvarende modell for antall krav i restansen som andel av totalt antall restskattekrav.

Tabell 1.4 Modell for kroner i restansen som andel av utliknet restskatt

| Forklaringsvariabel | Koeffisent | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| gj. str. utlikn krav | 3.21e-06 | 7.69e-07 | 0.000 |

| kommunestørrelse | -.0126002 | .0026786 | 0.000 |

| misligholdsandel (kr) | . 5612826 | .0333437 | 0.000 |

| skjønnslikningsandel (kr) | . 2321942 | .0502855 | 0.000 |

| årsverk inf pr mis (kr) | -15767.11 | 7650.34 | 0.040 |

| rettidighetsandel (kr) | -.0290183 | .0275135 | 0.292 |

| ledighet | -.0815337 | .1674334 | 0.627 |

| andel sosialhjelp | -.1689271 | .1763874 | 0.339 |

| andel gr. sk. utd. | -.0005263 | .0003878 | 0.176 |

| andel tettbebygd | .0071094 | .0100995 | 0.482 |

| konstantledd | . 0917088 | .0287078 | 0.002 |

| Adj R-squared = 0.6821 |

Tabell 1.5 Modell for kroner i restansen som andel av misligholdt restskatt

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| gj. str. utlikn krav | 9.57e-06 | 2.96e-06 | 0.001 |

| kommunestørrelse | -.0310622 | .0071946 | 0.000 |

| misligholdsandel (kr) | -.2401179 | .1185078 | 0.043 |

| skjønnslikningsandel (kr) | . 6984324 | .1929117 | 0.000 |

| årsverk inf pr mis (kr) | -116008.9 | 29997.14 | 0.000 |

| konstantledd | . 7660853 | .0676588 | 0.000 |

| Adj R-squared = 0.1141 |

Tabell 1.6 Modell for antall restansekrav pr. mislighold

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| kommunestørrelse | -0.052444 | 0.0096077 | 0.00 |

| skjønnslikningsandel | 5.679398 | 1.177075 | 0.00 |

| årsverk inf. mis. | -5.355603 | 2.21323 | 0.02 |

| misligholdsandel | -2.645236 | 0.2658731 | 0.00 |

| gj. str. stlikn. krv. | 0.0000219 | 3.76E-06 | 0.00 |

| ledighet | 3.37668 | 0.7684983 | 0.00 |

| konstantledd | 0.8932563 | 0.0819192 | 0.00 |

| Adj R-squared = 0.3120 |

1.4.4.1 Oppsummering

Regresjonsanalysen indikerer at resultatoppnåelsen gjennomgående er bedre for de større kommunene når vi kontrollerer for misligholdsandel, andel krav som skjønnsliknes, ressursinnsats og ulike sosioøkonomiske variable. Resultatet gjelder uansett om vi måler resultatoppnåelsen ved andel krav eller andel kroner av utliknet restskatt i restansen. Hvis ressursinnsatsen er optimalt tilpasset kan resultatet skyldes at de mindre kommunene betjener flere skattekrav som ikke lar seg innfordre, eller det kan være at de mangler kompetanse for å innfordre spesielt krevende krav. Kvantitativt sett foreslår regresjonsanalysen at en dobling av kommunestørrelsen gir en forventet nedgang i antall restansekrav som prosent av antall mislighold på 5 prosentpoeng (tabell 1.6) eller prosentandel misligholdte kroner på 3 prosentpoeng (tabell 1.5).

1.4.5 Resultatvariasjon og størrelse

I de bivariate plottene av restansemål og kommunestørrelse fant vi at variasjonen i resultatoppnåelsen var størst for de små kommunene. Dette mønsteret var robust for hvordan resultatoppnåelsen ble målt, selv om mønsteret var tydeligst for resultatmålene som tok utgangspunkt i andel krav og ikke andel kroner i restansen. Det er flere grunner til at sammenhengen mellom variasjon i resultat og kommunestørrelse bør undersøkes nærmere: Hvis en finner at variasjonen blant de mindre kommunene representerer forskjeller som både er konstante og ikke i sin helhet kan tilskrives forskjeller i skatteoppkrevers rammevilkår, reises spørsmålet om de små kontorene har større lokal variasjon i forhold som ressursinnsats, praksis og kompetanse. Variasjonen kan imidlertid også representere forskjeller som knytter seg til skatteoppkrevers rammevilkår, og som ikke i seg selv har relevans for organiseringen av skatteoppkreverfunksjonen.

Hvis resultatoppnåelsen for enkeltkommuner viser seg å variere mye fra år til år betyr ikke dette at vi utelukkende kan betrakte de målte resultatene som tilfeldige. Variasjoner i resultatene fra år til år kan skyldes mislighold av enkeltkrav, som både er store og spesielt vanskelige å innkreve, og at enkelte skatteoppkreverkontor som har mangelfull kompetanse for å håndtere denne typen krav når de kommer til mislighold. Kompetanse for å håndtere sjeldent store og vanskelige krav trenger ikke ha noen sammenheng med den generelle innfordringseffektiviteten ved skatteoppkreverkontoret. Hvis det blant enkelte av de mindre skatteoppkreverkontorene er mangel på denne kompetansen vil resultatene kunne veksle mye i ulike år avhengig av typen krav som kommer til mislighold. Mønsteret kan være mindre tydelig for store kommuner fordi enkeltkrav har mindre innvirkning på de totale resultatene, og fordi vanskelige mislighold inntreffer oftere (i antall) i større kommuner, slik at kompetansen for å håndtere dem er større.

Det kan innvendes at noe av resultatvariasjonen, i prinsippet, kan tilskrives rene «utvalgsvariasjoner» 9 : Variansen til et beregnet gjennomsnitt avhenger negativt av antall observasjoner vi benytter i kalkulasjonen av gjennomsnittet, og en kan derfor vente å finne en viss sammenheng mellom kommunestørrelse og resultatvariasjon, selv om det ikke skulle være forskjeller i skatteoppkrevingen. Effekten kan illustreres ved en naiv modell: Anta at alle skattekrav enten blir betalt i sin helhet eller overhode ikke lar seg innfordre. Hvis sannsynligheten for mislighold er konstant lik p vil antall mislighold være binomisk fordelt, slik at variansen til restanseandelen for en kommune med n restkattekrav er gitt ved p (1 – p )/ n . Denne variansen er avtagende i n . Når n er stor og p er liten vil imidlertid dette bidraget til den totale variansen være liten. Forskjellene i utvalgsvarians for kommuner av ulik størrelse er sannsynligvis små 10 .

Vi bør prøve å isolere den resultatvariasjonen som ikke skyldes forskjeller i skatteoppkrevers rammevilkår. En fremgangsmåte kan være å plotte residualene fra de flervariable resultatanalysene mot kommunestørrelse. Merk at når kommunestørrelsen er inkludert i resultatregresjonen vil vi i ikke vente å finne noen effekt av størrelse på nivået på disse residualene. Vi får imidlertid illustrert sammenhengen mellom størrelse og den delen av resultatvariasjonen som modellen tilskriver skatteoppkreverfunksjonen. I figur 1.7 er residualene fra regresjonen som modellerer kroner i restansen som andel av misligholdt skatt (gjengitt i tabell 1.5), plottet mot kommunestørrelse. Denne figuren gir viser at resultatvariasjonen fremdeles er størst for de små skatteoppkreverkontorene. I figur 1.8 er residualene fra regresjonen som modellerer antall krav i restansen pr mislighold plottet mot kommunestørrelse med samme resultat.

Figur 1.10 Residualplott fra regresjonen i tabell 1.5

1.4.6 Resultatoppnåelse, persistens

I forrige avsnitt fant vi at resultatvariasjonen var størst for skatteoppkreverkontorene i de små kommunene også når vi, ved å benytte resultatregresjonene, forsøkte å rense resultatene for forskjeller i skatteoppkrevers rammevilkår. Vi har imidlertid ikke undersøkt i hvilken grad resultatforskjellene er persistente over tid. En måte å undersøke dette på er å evaluere effekten av tidligere års resultatoppnåelse i resultatanalysene. I regresjonen som er gjengitt i tabell 1.7 (tabell 1.8) refererer den forklarte variabelen fremdeles andel kroner (andel krav) i restansen fra inntektsåret 2001 målt pr. 30.06.03. Blant forklaringsvariablene har vi imidlertid inkludert andel kroner i restansen fra inntektsåret 1996, også målt pr. 30.06.03 11 . At denne variabelen refererer seg til et inntektsår hele 7 år før måletidspunktet er en fordel for å kunne fange effekter som er uavhengige av årsspesifikke eller konjunkturavhengige forhold. At det for dette resultatmålet er et lengre tidsspenn mellom misligholdstidspunkt og måletidspunkt kan imidlertid være problematisk i den grad kravene som her gjenstår representerer spesielt tunge eller ikke innfordringsbare skattekrav, og slik sett kan betraktes utenfor skatteoppkrevers kontroll. Regresjonsresultatet i tabell 1.7 indikerer en ganske stor grad av persistens: Hvis de gamle restansene er høyere med ett prosentpoeng er nye restanser forventningsvis høyere med 0.33 prosentpoeng, også når vi har kontrollert for de vanlige forklaringsvariablene. Tabell 1.8 gir det samme mønsteret for andel krav: Hvis antall restanser som andel av antall misligholdte krav fra inntektsåret 5 år tilbake er høyere med ett prosentpoeng er dette restansemålet forventningsvis 0.81 prosentpoeng høyere. Hvis det konstrueres et 95 % konfidensintervall for denne effekten, kan vi for andelsmålet ikke forkaste en hypotese om en en-til-en sammenheng mellom den historiske og den aktuelle resultatoppnåelsen. Det er vanskelig å etablere hvorvidt persistensen i resultatene skyldes konstante forskjeller i rammevilkårene eller egenskaper ved skatteoppkreverfunksjonen. For å tolke resultatet må det også her tas utgangspunkt i en formening om hvorvidt de inkluderte uavhengige variablene lykkes i å fange opp de relevante forskjellene i skatteoppkrevers rammevilkår.

Figur 1.11 Residualplot fra regresjonen i tabell 1.6

Tabell 1.7 Modellen i tabell 1.5 med historiske restanser inkludert

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| retanser fra 1996 | 0.3320681 | 0.0620394 | 0.00 |

| gj. str. utlikn. krav | 8.10E-06 | 2.89E-06 | 0.01 |

| kommunestørrelse | -0.037567 | 0.0070756 | 0.00 |

| misligholdsandel | -0.236972 | 0.1148162 | 0.04 |

| andel skjønn | 0.6561035 | 0.1870672 | 0.00 |

| årsverk inf. pr. mis. | -107784.5 | 29102.93 | 0.00 |

| konstantledd | 0.7911797 | 0.0657178 | 0.00 |

| Adj R-squared = 0.1684 |

Tabell 1.8 Modellen i tabell 1.5 med historiske restanser inkludert

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| retanser fra 1996 | 0.3320681 | 0.0620394 | 0.00 |

| gj. str. utlikn. krav | 8.10E-06 | 2.89E-06 | 0.01 |

| kommunestørrelse | -0.037567 | 0.0070756 | 0.00 |

| misligholdsandel | -0.236972 | 0.1148162 | 0.04 |

| andel skjønn | 0.6561035 | 0.1870672 | 0.00 |

| årsverk inf. pr. mis. | -107784.5 | 29102.93 | 0.00 |

| konstantledd | 0.7911797 | 0.0657178 | 0.00 |

| Adj R-squared = 0.1684 |

1.4.6.1 Oppsummering

Det er større variasjon i resultatoppnåelsen for skatteoppkreverne i de små kommunene enn for skatteoppkreverne i større kommuner. Dette gjelder også når vi renser resultatvariasjonen for effekter av de uavhengige variablene inkludert i analysen, og er uavhengig av hvorvidt vi måler innfordringsresultatet ved andel krav eller andel kroner i restansen. Det er vanskelig å fastslå hvorvidt resultatet skyldes at vi bare i begrenset grad har klart og kontrollere for spesielle forhold knyttet til rammevilkårene for skatteoppkrevingen, eller hvorvidt resultatet reflekterer at lokale variasjoner i kompetanse og praksis er et større problem for de små kontorene. Det er lite trolig at mønsteret alene skyldes at «utvalgsvariasjonen» er større for små kommuner. Det er også en klar sammenheng mellom resultatoppnåelsen og restanser fra tidligere likningsår. Dette indikerer høy grad av persistens i resultatoppnåelsen, enten dette skyldes egenskaper ved skatteoppkreverkontoret eller lokale rammevilkår for skatteoppkrevingen.

1.4.7 Ressursbruk

I den stilistiske modellen som ble presentert i kapittel 2 ble det foreslått at hvis ressursene var optimalt tilpasset ville ressursbruken ved skatteoppkreverkontoret kunne gi et bilde av effektiviteten: Lav ressursbruk ville indikere høyere effektivitet. Vi påpekte også at den målte innfordringseffektiviteten også kunne være influert av egenskaper ved skattemassen. Hvis forskjellene i skattemassen først og fremst setter ytre rammer for omfanget av innfordringen, og i mindre grad påvirker enhetskostnadene, kunne den målte effektiviteten tillegges egenskaper ved skatteoppkreverkontoret.

Vi vil i det følgende analysere ressursinnsatsen ved variablene «årsverk benyttet i innfordringsfunksjonen pr. misligholdte skattekrav» og «totalt antall ansatte ved SKO pr. skattekrav». Den første variabelen er i tidligere avsnitt benyttet som uavhengig variabel i regresjonsanalysen for resultatoppnåelsen. Variabelen kan imidlertid være påvirket av prioriteringene av de ulike arbeidsområdene ved skatteoppkreverkontoret det enkelte år, og er muligens ikke representativ for ressursbruken over en lengre periode. Variabelen som relaterer seg til den totale ressursbruken endrer seg trolig tregere over tid slik at den kan gi et mer representativt bilde av ressursbruken. Den er imidlertid mer influert av faste forskjeller i arbeidsmengden ved de ulike skatteoppkreverkontorene 12 . Selv om total ressursbruk ikke benyttes direkte som forklaringsvariabel for resultatoppnåelsen, har den indirekte effekt ved at den påvirker ressursinnsatsen i innfordringsfunksjonen.

1.4.7.1 Bivariate plott

Figur 1.9 viser den totale ressursbruken ved skatteoppkreverkontoret målt pr. restskattekrav 13 . Forventet ressursinnsats synes å falle med kommunestørrelsen for de små kommunene, mens sammenhengen virker motsatt for de større kommunene. Spesielt synes sammenhengen å være forskjellig for by og landkommunene. I figuren er den beste lineære prediksjonen av forventet ressursinnsats plottet for bykommuner (med bystatus pr. 1996) og landkommuner separat. Vi har tidligere sett at misligholdsandelen stiger med kommunestørrelse, noe som sannsynligvis forklarer deler av dette mønsteret. En annen forklaring kan ligge i at de store kontorene benytter en forholdsvis større andel av ressursene til kontroll og informasjon rettet mot arbeidsgiversiden.

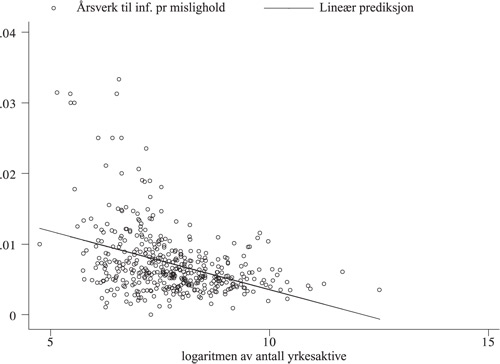

Figur 1.10 viser årsverksinnsats i innfordringsfunksjonen pr. misligholdte restskattekrav plottet mot kommunestørrelse. Selv om enkelte mindre kommuner har en lav eller moderat ressursinnsats, er det gjennomgående slik at ressursinnsatsen brukt til innfordringsaktiviteten er laver dess større skatteoppkreverkontoret er.

Figur 1.12 Dagsverk pr. krav og kommunestørrelse

Figur 1.13 Årsverk benyttet til innfordring og kommunestørrelse

1.4.7.2 Oppsummering

De bivariate plottene viser at det gjennomgående er en negativ sammenheng mellom ressursinnsats og kommunestørrelse for de små kommunene. Dette gjelder både den totale ressursbruken og ressurser benyttet i innfordringsaktiviteten. Enkelte mindre kommuner har imidlertid en ressursinnsats på nivå med de større kommunene, slik at variasjonen i ressursinnsats er større for de mindre kommunene. For de aller største kommunene ser det ut til å være en positiv sammenheng mellom samlet ressursinnsats og størrelse. Dette kan skyldes det uforholdsvis større misligholdsomfanget, eller det kan reflektere at disse har større ressursinnsats rettet mot arbeidsgiversiden.

1.4.7.3 Ressursinnsats, flervariabel analyse

Tabell 1.9 gjengir en regresjon der årsverk til innfordring pr. misligholdte restskattekrav er forklart ved samlet ressurstilgang, misligholdsandel, restskatteandel, andel ressurser som er benyttet til kontroll, samt kommunestørrelse. Ikke overraskende avhenger ressursinnsatsen til innfordringsfunksjonen positivt av den generelle ressurstilgangen ved skatteoppkreverkontoret og negativt av andelen ressurser benyttet til kontroll. Årsverk benyttet til innfordring pr. misligholdte restskattekrav avhenger negativt av misligholdsandelen, noe som kan ha flere årsaker: Kanskje blir et skatteoppkreverkontor som temporært eller varig har ekstraordinære utfordringer bare delvis bevilget tilstrekkelig med ekstra ressurser, eller kanskje tyder en høy misligholdsandel på et høyt innslag av «lettere» innfordringssaker. Kommunestørrelsen, representert ved logaritmen av antall sysselsatte bosatt i kommunen, gir ikke signifikant effekt på dette ressursinnsatsmålet, noe heller ikke andelen bosatt i tettbebygd strøk gir. Dette tyder på at skatteoppkreverkontor av ulik størrelse ikke prioriterer innfordringsaktiviteten ulikt, gitt den totale ressurstilgangen ved kontoret. Mønsteret i figur 1.10, der ressursinnsats til innfordring pr. misligholdte restskattekrav var fallende med økt kommunestørrelse, må derfor skyldes at de små kontorene har en større total ressurstilgang, og at noen av disse ekstra ressursene også benyttes til innfordringsaktiviteten.

Høy restskatteandel gir lavere ressursbruk, formodentlig av samme grunn som for misligholdsandelen. Ingen av de sosioøkonomiske variablene; ledighet, andel sosialhjelpsmottakere eller utdannelsesnivå har signifikant effekt hvis de inkluderes i denne regresjonen.

Tabell 1.9 Empirisk modell for årsverk innfordring pr. mislighold

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| dagsverk pr. krav | 0.0074673 | 0.0009643 | 0.000 |

| misligholdsandel | -0.0516255 | 0.0041967 | 0.000 |

| kommunestørrelse | -0.0004367 | 0.0002548 | 0.087 |

| andel tettbygd | 0.0016281 | 0.0009538 | 0.089 |

| ressursande kontroll | -0.0031373 | 0.0011383 | 0.006 |

| restskatteandel | -0.0002862 | 0.0001444 | 0.048 |

| konstantledd | 0.0154678 | 0.0019226 | 0.000 |

| Adj R-squared = 0.4070 |

I tabell 1.11 gjengis en regresjon der totalt antall dagsverk ved skatteoppkreverkontoret er den avhengige variabelen. Det er her introdusert noen nye forklaringsvariable: Variabelen «bystatus» er en indikatorvariabel som tar verdien 1 for kommunene som hadde bystatus i 1996. Variabelen «by*kom.str.» er konstruert ved produktet av folketallet (logaritmen) og bystatusindikatoren. Når modellen spesifiseres på denne måten åpner vi for mønsteret vi identifiserte i det bivariate plottet, der sammenhengen mellom ressurstilgang og kommunestørrelse var forskjellig for de store kommunene. Den estimerte virkningskoeffisienten til variabelen «kommunestørrelse» gir effekten kommunestørrelse på ressurstilgangen for landkommunene, mens tilsvarende effekt for bykommunene finnes ved å summere virkningskoeffisienten til variablene «kommunestørrelse» og «by*kom.str». Mens effekten er signifikant og negativ for landkommunene er den insignifikant for bykommunene 14 . Dette resultatet skiller seg fra mønsteret vi fant ved den bivariate analysen i figur 1.9, der vi fant en positiv sammenheng mellom totalt antall dagsverk pr. restskattekrav og størrelse for bykommunene.

Restskatteandelen har en signifikant negativ effekt på ressurstilgangen mens effekten av misligholdsandelen er signifikant og positiv. Dette kan tyde på at et skatteoppkreverkontor som betjener en kommune med en ekstraordinært høy misligholdsandel også blir tildelt ekstra ressurser, men som den forrige regresjonen antyder, ikke så mye at ressursinnsatsen pr. misligholdte restskattekrav er på linje med gjennomsnittet.

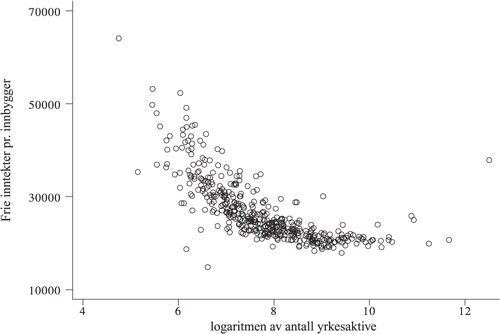

Vi har også introdusert variabelen «frie inntekter». Denne variabelen representerer summen av skatteinngang og rammetilskudd, målt pr. innbygger, og gir et mål for kommunens finansielle stilling. Denne variabelen har en signifikant positiv effekt på ressurstilgangen ved skatteoppkreverkontoret. Resultatet kan skyldes at kommuner med en svak finansiell stilling bevilger for lite til skatteoppkrevingen eller at kommuner med sterk finansiell stilling bevilger overflødige ressurser.

Det bør nevnes at variabelen «frie inntekter» har en relativ høy korrelasjon med kommunestørrelsen. Som figur 1.11 viser er det en klar tendens til at frie inntekter pr. innbygger faller med folketallet. Hvis kommunens grad av frie inntekter ikke har spesielle implikasjoner for ressursbehovet i skatteoppkrevingen bør vi derfor ekskludere denne variabelen når vi anslår effektiviseringspotensialet ved å aggregere oppkreverenhetene. I tabell 1.6 er regresjonsmodellen for antall dagsverk ved SKO reprodusert uten variabelen «frie inntekter». I denne regresjonen er effekten av kommunestørrelse på total ressursbruk merkbart større.

Figur 1.14 Frie inntekter pr. innbygger og kommunestørrelse

Med unntak av ledighetsraten gir de sosioøkonomiske variablene ikke signifikant effekt hvis de inkluderes i denne regresjonen. Variabelen «antall bedrifter pr. innbygger» ble forsøksvis inkludert for å justere for ulik arbeidsbyrde i blant annet kontrollaktiviteten. Denne variabelen ga heller ikke signifikant effekt. Det ble også forsøkt inkludert variable for å indikere hvorvidt kommunen var netto bidragsmottaker, nøytral eller netto bidragsyter via den interkommunale inntektsutjevningsordningen. Det var ikke mulig å etablere noen signifikant effekt av disse indikatorene når variabelen for kommunens finansielle stilling var inkludert.

Tabell 1.10 Modell for antall dagsverk ved SKO pr. restskattekrav

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| bystatus (1996) | -1.027565 | .2894635 | 0.000 |

| kommunestørrelse | -.0830578 | .0175896 | 0.000 |

| by*kom.str. | . 1109152 | .0313653 | 0.000 |

| restskatteandel | -.0215043 | .007204 | 0.003 |

| misligholdsandel | . 9254511 | .2033321 | 0.000 |

| andel tettbebygd | . 1163531 | .0469198 | 0.014 |

| frie inntekter | 7.37e-06 | 2.15e-06 | 0.001 |

| konstantledd | . 8225078 | .1681504 | 0.000 |

| Adj R-squared = 0.3287 |

Tabell 1.11 Modell for antall dagsverk ved SKO pr. restskattekrav

| Forklaringsvariabel | Koeffisient | Standardfeil | Signifikanssannsynlighet |

|---|---|---|---|

| bystatus (1996) | -1.341197 | .2837404 | 0.000 |

| kommunestørrelse | -.126417 | .0135347 | 0.000 |

| by*kom.str | .. 147129 | .0305196 | 0.000 |

| restskatteandel | -.026898 | .0072279 | 0.000 |

| misligholdsandel | 1.21017 | .1995718 | 0.000 |

| andel tettbebygd | . 1232778 | .0481654 | 0.011 |

| konstantledd | 1.337611 | .0863786 | 0.000 |

| Adj R-squared = 0.3203 |

1.4.7.4 Oppsummering

Regresjonsanalysen viser at den totale ressursbruken gjennomgående er større ved skatteoppkrevingen i små enn i større kommuner, også når vi inkluderer variable for å kontrollere for forskjeller i skattemassen. Til forskjell fra den bivariate analysen er det for bykommunene, som alle er av en viss størrelse, ikke lenger noen sammenheng mellom størrelse og ressursinnsats, noe som kan tyde på at stordriftsfordelene uttømmes på et visst størrelsesnivå. Ressursinnsatsen til innfordringsaktiviteten avhenger ikke av kommunestørrelsen når vi kontrollerer for den totale ressursbruken ved skatteoppkreverkontoret, noe som kan tyde på at skatteoppkreverkontor av ulik størrelse ikke prioriterer innfordringsaktiviteten forskjellig når den totale ressurstilgangen er lik. Kommuner med en sterk finansiell stilling bevilger gjennomgående mer ressurser til skatteoppkrevingen enn kommuner med en svak finansiell stilling. Ressurstilgangen ved skatteoppkreverkontoret synes ikke å avhenge av hvorvidt kommunen er netto bidragsyter eller mottaker i den interkommunale inntektsutjevningsordningen.

1.4.8 Kontrafaktiske betraktninger

I innledning til dette kapittelet ble det påpekt at de estimerte virkningskoeffisientene representerer partielle effekter, det vil si at de anslår virkningen av endringen i en variabel når de andre forklaringsvariablene i analysen holdes konstant. For at vi skal kunne si noe om nettoeffekten av en omorganisering som endrer den gjennomsnittlige størrelsen ved skatteoppkreverkontorene er det viktig at vi forsøker å si noe om hvordan flere av forklaringsvariablene kan endres som en konsekvens av reformen.

I analysen av misligholdsandelen fant vi at en økning i kommunestørrelsen ga en økning i forventet misligholdsandel, også når en rekke sosioøkonomiske variable var kontrollert for. Som påpekt i innledningen kan denne effekten muligens knyttes til at nærhet mellom skatteoppkrever og skattesubjekt av ulike grunner gir høyere frivillighetsgrad. Dette indikerer at vi bør forsøke å ta høyde for at misligholdsandelen kan øke ved en omorganisering i retning av større skatteoppkreverenheter. I det følgende vil vi anta at de inkluderte sosioøkonomiske forklaringsvariablene for misligholdsandelen fanger opp alle effekter som ikke kan tilskrives selve skatteoppkreverfunksjonen. Den estimerte partielle effekten av kommunestørrelsen i denne regresjonen gir da et relevant anslag for den faktiske effekten av en økning av størrelsen 15 . Isolert sett vil en økning i misligholdsandelen gi en svekkelse i resultatoppnåelsen. For å finne nettoeffekten av en eventuell omlegging i retning av større skatteoppkreverenheter, må denne effekten måles opp mot den direkte effekten av at en økning i størrelsen styrker resultatoppnåelsen.

Utenom misligholdsandelen, er det få av de andre forklaringsvariablene som i særlig grad kan tenkes å endres ved en omorganisering. De sosioøkonomiske variablene vil ligge fast og ressursinnsatsen kan i prinsippet varieres fritt under ulike organsisjonsmodeller. Et mulig unntak kan være skjønnslikningsandelen. Fordi skatteoppkrever ikke har noe formelt ansvar for verken skattesubjektets innrapportering eller andre forhold vedrørende fastsettelsessiden, og fordi det også rent rettsprinsipielt bør være en viss avstand mellom fastsettelse og innkreving av skatt, er imidlertid denne muligheten mindre opplagt enn for misligholdsandelen. I diskusjonen som følger vil vi gi anslag for nettoeffekten av en økning av størrelsen, når misligholdsandelen kan tenkes å bli påvirket, men skjønnslikningsandelen holdes fast.

1.4.8.1 Betydningen av størrelse

Tabell 1.1 viste en regresjon som foreslo at kommunestørrelsen sammen med et knippe sosioøkonomiske variable kunne forklare om lag halvparten av den observerte variasjonen i misligholdsandelen. Denne modellen anslo at en økning i størrelsen på skatteoppkreverkontoret på en prosent ville gi en økning i misligholdsprosenten på 0.018 prosentpoeng 16 . I følge tabell 1.2 gir en økning i misligholdsprosenten på ett prosentpoeng en økning i restanseprosenten (målt ved prosentantall saker i restansen) på 0.19 prosentpoeng. Den indirekte effekten på restanseandelen er derfor gitt ved 0.018 · 0.195 = 0.003 51 prosentpoeng. I følge tabell 1.2 er den direkte effekten på restanseandelen av en prosents økning i kommunestørrelsen gitt ved –0.011 prosentpoeng, slik at den anslåtte nettoeffekten blir 0.003 51 – 0.011 = –0.007 49 prosentpoeng. Den anslåtte nettoeffekten på restanseprosenten av en økning i størrelsen på skatteoppkreverenheten er negativ, men begrenset i kvantitativ forstand. En dobling av størrelsen gir et fall i restansene på –0.007 49 · 100 = –0.749, det vil si noe mindre enn ett prosentpoeng. I følge figur 1.3 har de fleste skatteoppkreverkontorene en restanseandel mellom 3 og 12 prosent, slik at den anslåtte endringen ikke kan sies å være ubetydelig 17 .

1.4.8.2 Sammenslåing av kontorer

Det er fristende å benytte dette anslaget til å illustrere hva de estimerte sammenhengene impliserer for skatteinngangen i kroner, ved ulike reformer som øker størrelsen ved skatteoppkreverkontorene. Denne typen anslag er beheftet med svært stor usikkerhet, og bør ofte oppfattes som en beskrivelse av den estimerte modellen snarere enn som en kontrafaktisk prediksjon. I det følgende presenteres likevel et slikt anslag. For å forenkle beregningen, er effekten av å samle skatteoppkrevingen i fylkeskommunale enheter anslått 18 .

En fremgangsmåte ligger i å ta utgangspunkt i hva den estimerte modellen predikerer for det faktiske antall kroner i restansen i utvalget, for så å anslå en forventet endring ut i fra dette anslaget. Når prediksjonene for andelen restskattekrav i restansen fra regresjonen i tabell 1.2 multipliseres med sum utliknet restskatt for hver kommune, summerer den totale restansen seg til 814 millioner kroner. Det er under halvparten av det faktiske beløpet i restansen på 1.9 milliarder kroner. Denne underprediksjonen reflekterer at restskattekravene som finner veien til restansen gjennomgående er større enn snittstørrelsen på de utliknede kravene. I data finner vi at de misligholdte kravene i snitt er dobbelt så store som de utliknede kravene 19 . Når vi tar hensyn til denne effekten blir anslaget for antall kroner i restansen lik 1, 58 milliarder kroner. Med samme fremgangsmetode summerer antall kroner i restansen seg til 1, 39 milliarder etter den hypotetiske reformen. Anslaget for nettoinnsparingen ved økt skatteinngang etter reformen, når den forventede økningen i misligholdsandelen er tatt hensyn til, er derfor på 186 millioner kroner 20 . Hvis beregningen alternativt gjøres under forutsetningen av at misligholdsandelen er den samme før og etter reformen, blir anslaget for økningen i skatteinngangen i stedet 257 millioner kroner. Det er underforstått at disse anslagene ikke forholder seg til eventuelle omstillingskostnader. Anslagene gjelder bare for restskatten, slik at det totale inntjeningspotensialet, når alle skattartene ses under ett, vil kunne være større.

1.5 En sammenlikning av moms og arbeidsgiveravgift

Arbeidsgiveravgiften kreves inn av det kommunale skatteoppkreverkontoret, mens merverdiavgiften kreves inn av skattefogden i hvert fylke. Det er også forskjeller mellom de to skattartene, både med hensyn til debitormassen og innrapporteringsrutiner. Til grunn for analysen i denne rapporten ble det av Skattedirektoratet foretatt et spesielt uttrekk av bedrifter som betaler begge avgifter. Det betyr at forskjellene i debitormassen mellom de to avgiftene er kontrollert for. Mens merverdiavgiften er basert på egendeklarasjon blir arbeidsgiveravgiften rapportert sammen med, og har også samme beregningsgrunnlag, som forskuddstrekket. Dette kan trekke i retning av at arbeidsgiveravgiften er lettere å innfordre. På en den andre siden vil merverdiavgiften ha prioritet foran arbeidsgiveravgiften ved et konkursoppgjør, noe som kan trekke i motsatt retning. I den grad det er noenlunde de samme utfordringene som knytter seg til innfordringen av arbeidsgiveravgiften som til merverdiavgiften er det interessant med en direkte sammenlikning av innfordringsresultatene som knytter seg til de to skattartene. I det følgende vil jeg først presentere resultatene fra en slik sammenlikning. Det finnes imidlertid en annen metode som kan benyttes for disse tallene, som ikke avhenger av en direkte sammenliknbarhet mellom skattartene: Ved å analysere differansen i resultatoppnåelsen mellom arbeidsgiveravgiften og merverdiavgiften får vi renset vekk alle kommunale forskjeller som ikke kan knyttes til effekter av skatteoppkreverkontorets størrelse. Dette gir en spesiell mulighet til å undersøke robustheten av resultatene for restkatten. For restskatten fant vi blant annet at resultatoppnåelsen, målt ved restanser i prosent av mislighold restskatt, var bedre for de store kontorene, også når mulige effekter av misligholdsandelen ble kontrollert for. Videre fant vi at misligholdsandelen gjennomgående var større dess større skatteoppkreverkontoret var, også når ulike sosioøkonomiske variable ble inkludert i analysen. I sum indikerte resultatene at resultatoppnåelsen ville bli bedre ved omorganisering i retning av større skatteoppkreverenheter, også når det ble tatt høyde for at en økning i størrelsen på skatteoppkreverkontoret i ga en økning i misligholdsandelen.

Figur 1.15 Innfordret arbeidsgiveravgift. Prosent av misligholdt beløp.

Figur 1.16 Differanse i restanse som prosent av mislighold.

Figur 1.17 Differanse i rettidighetsprosent.

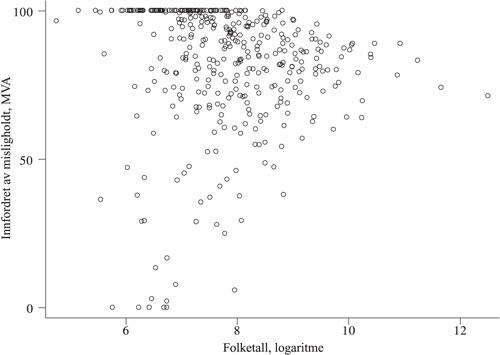

Figur 1.12 viser kroner innfordret i prosent av misligholdt beløp for arbeidsgiveravgiften. Det er her en klynge observasjoner ved 100 prosent (alt innfordres) og en klynge ved null prosent (ingen ting innfordres). Figur 1.13 viser tilsvarende figur for merverdiavgiften. Det er her en klynge ved 100 prosent, men ingen klynge ved null prosent. Denne forskjellen illustrerer at manglende innfordring av krav er et trekk ved den kommunale oppkrevingen av arbeidsgiveravgift, men ikke ved skattefogdens oppkreving av merverdiavgiften. Videre viser figuren at manglende innfordring av misligholdt arbeidsgiveravgift er vanligere for små enn for større kommunale skatteoppkreverkontor.

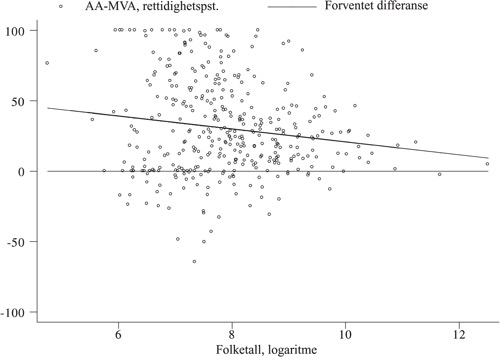

Figur 1.14 viser differansen mellom arbeidsgiveravgiften og merverdiavgiften med hensyn til kroner i restansen i prosent av misligholdt beløp. Det er tegnet inn en horisontal linje ved null, samt en linje som gir forventet differanse basert på minste kvadraters metode. At restansene gjennomgående er større for arbeidsgiveravgiften, som de kommunale skatteoppkreverkontorene har ansvaret for, går frem ved at de fleste punktene ligger over den horisontale linjen. Videre viser figuren at denne forskjellen i forventning er mindre dess større det kommunale skatteoppkreverkontoret er.

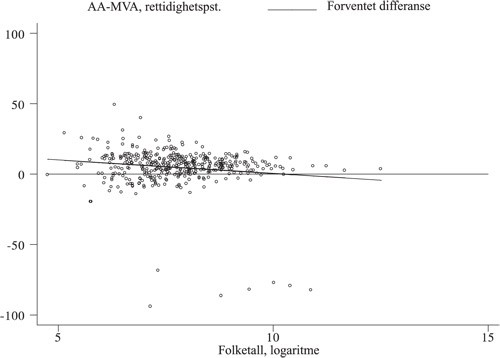

Figur 1.15 viser differansen mellom arbeidsgiveravgiften og merverdiavgiften mht. rettidighetsprosenten i kroner. Rettidighetsprosenten er definert som prosent rettidig betalt av frivillige innbetalinger. Figuren viser at rettidighetsprosenten gjennomgående er høyere for arbeidsgiveravgiften, men at denne differansen er mindre dess større det kommunale skatteoppkreverkontoret er.

Figur 1.18 Innfordret merverdiavgift. Prosent av misligholdt beløp.