7 Kvalitet og effektivitet i skatteoppkrevingen

Kvaliteten og effektiviteten i skatteoppkrevingen har vært gjenstand for en rekke analyser de senere år. Analysene er blitt kritisert for å være mangelfulle, og resultatene har vært omstridte. Utvalget har derfor funnet det nødvendig å gjennomføre undersøkelser i egen regi.

I denne delen gis det en sammenfatning av resultatene fra disse undersøkelsene. Undersøkelsene er gjennomført av cand.oecon. Eivind Bernhardsen ved Universitetet i Oslo, og hans rapport følger som vedlegg til innstillingen.

Undersøkelsene er basert på de data som samles inn og sammenstilles av Skattedirektoratet, og som ligger til grunn for den såkalte «styringsdialogen» med skatteoppkreverkontorene. Disse dataene er komplettert med en spørreundersøkelse rettet mot skatteoppkreverkontorene, samt offentlig statistikk.

7.1 Innkreving

I tabell 7.1 er vist innkrevingsresultater for alle skatteoppkreverkontorer sett under ett. Resultatgraden måler totalt innkrevd beløp pr. 30. juni 2003 i forhold til de ulike krav skatteoppkreveren har innkrevingsansvaret for. For forskuddstrekk, arbeidsgiveravgift og forskuddsskatt gjelder kravene inntektsåret 2002, mens etterskuddsskatt og restskatt gjelder inntektsåret 2001.

Tabell 7.1 Resultater pr. 30. juni 2003 (Alle beløp i milliard kroner.)

| Sum krav (pr. 30.06.03) | Rettidig innbetalt | % av sum krav | Forsinket innbetalt | % av sum krav | Tvangsinnfordret | % av sum krav | Totalt innkrevd | % av sum krav | Restanse | |

|---|---|---|---|---|---|---|---|---|---|---|

| Arbeidsgiveravgift | 76 | 69 | 90,3% | 7 | 8,9% | 0,331 | 0,4% | 76 | 99,6% | 0,325 |

| Forskuddstrekk | 213 | 199 | 93,5% | 13 | 6,1% | 0,573 | 0,3% | 213 | 99,9% | 0,269 |

| Forskuddsskatt | 19 | 13 | 69,1% | 5 | 23,8% | 0,592 | 3,1% | 19 | 96,0% | 0,786 |

| Etterskuddsskatt | 31 | 26 | 84,0% | 4 | 14,0% | 0,250 | 0,8% | 31 | 98,9% | 0,356 |

| Restskatt | 11 | 5 | 47,6% | 3 | 22,9% | 1,323 | 11,8% | 9 | 82,4% | 1,964 |

| Sum | 351 | 313 | 89,2% | 31 | 8,9% | 3,070 | 0,9% | 347 | 98,9% | 3,699 |

Den samlede restansen utgjorde om lag 3,7 milliarder kroner, eller 1,1 prosent av de samlede kravene. Resultatgraden – totalt innkrevd beløp i prosent av sum krav – er høyest for forskuddstrekk og arbeidsgiveravgift, og ligger noe lavere for forskuddsskatten og etterskuddsskatten. De største restansene har en for restskatten, både i prosent og i absolutte tall.

Det meste av det innkrevde beløp (98,1 prosent av sum krav) kommer inn rettidig eller forsinket (uten tvangstiltak). Av de resterende 6,8 milliarder kroner innfordrer skatteoppkreverne om lag 3,1 milliarder kroner, eller 45,4 prosent. Andelen som betales rettidig og/eller forsinket er lavest for restskattens vedkommende, med 70,5 prosent. Av den del av restskatten som ikke ble betalt rettidig og/eller forsinket, hadde skatteoppkreverne innfordret 40,3 prosent pr. 30. juni 2003. Se tabell 7.2

Tabell 7.2 Innfordret pr. 30. juni 2003 av totalt beløp til innfordring

| Sum krav (pr. 30.06.03) | Innbetalt rettidig eller forsinket | % av sum krav | Beløp til tvangsinnfordring | Tvangsinnfordret | % tvangsinnf. av beløp til tvangsinnf. | |

|---|---|---|---|---|---|---|

| Arbeidsgiveravgift | 76 444 010 545 | 75 788 034 114 | 99,1% | 65 976 431 | 331 339 940 | 50,5% |

| Forskuddstrekk | 212 926 934 156 | 212 084 314 574 | 99,6% | 842 619 582 | 573 459 431 | 68,1% |

| Forskuddsskatt | 19 411 861 964 | 18 033 881 875 | 92,9% | 1 377 980 089 | 592 193 041 | 43,0% |

| Etterskuddsskatt | 30 996 139 442 | 30 390 189 782 | 98,0% | 605 949 660 | 250 319 977 | 41,3% |

| Restskatt | 11 171 645 473 | 7 883 972 390 | 70,6% | 3 287 673 083 | 1 323 388 743 | 40,3% |

| Sum | 350 950 591 580 | 344 180 392 735 | 98,1% | 6 770 198 845 | 3 070 701 132 | 45,4% |

I Figur 7.1 er vist innkrevingsresultater for alle krav for det enkelte skatteoppkreverkontor for inntektsåret 2001. I figuren er kontorene gruppert etter størrelse, målt ved størrelsen på den befolkningen som sogner til kontoret. 1

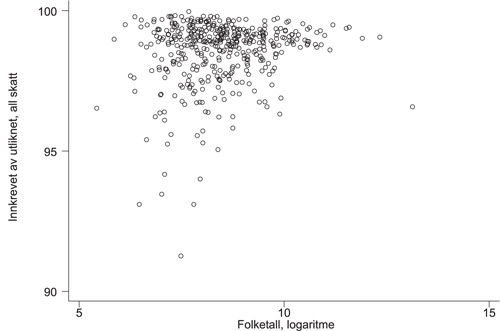

Figur 7.1 Resultatgrad etter skatteoppkreverkontor pr. 30. juni 2002 for inntektsåret 2000

Resultatgraden varierer mellom 92 og (nesten) 100 prosent. Variasjonen er størst blant de mindre og mellomstore kommunene. Resultatet for Oslo – den største kommunen i landet – ligger under landsgjennomsnittet.

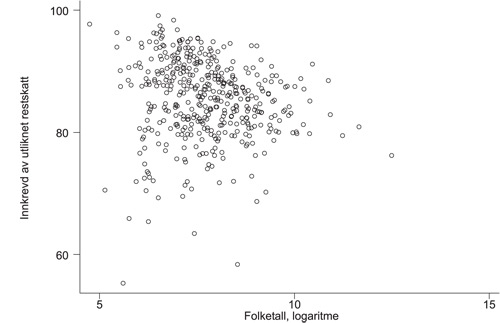

Figur 7.2 Resultatgrad etter skatteoppkreverkontor, restskatt

I og med at restansene er størst for restskatten, er det av spesiell interesse å se nærmere på resultatene for denne. Figur 7.2 viser resultatgraden for restskatten.

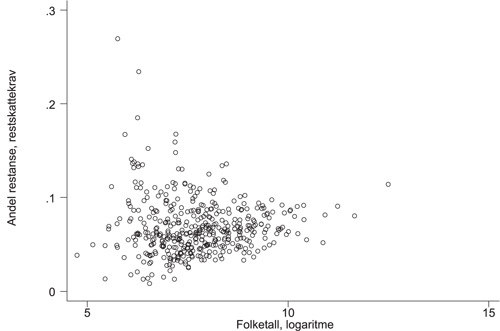

Figur 7.3 Andelen restskatterestanser etter skatteoppkreverkontor

Resultatgraden avhenger både av antallet restanser og av størrelsen på de enkelte krav. Figur 7.3 viser antallet restskatterestanser som andel av antallet restskattekrav, mens figur 7.4 viser gjennomsnittlig størrelse på restskattekravene.

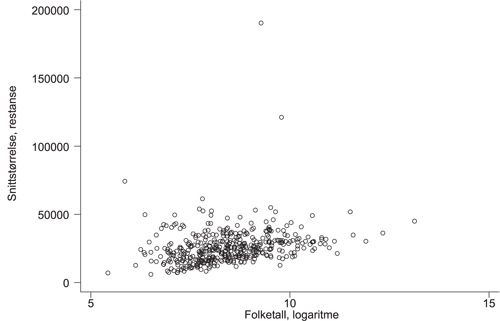

Figur 7.4 Gjennomsnittlig størrelse på restansene etter skatteoppkreverkontor

Andelen restanser varierer betydelig, særlig for de mindre kontorene, men viser ingen entydig sammenheng med størrelsen på kontorene. Det er en tendens til at den gjennomsnittlige størrelse på restansene øker med størrelsen på kontoret.

Tabell 7.3 Empirisk modell for andel restanser (restskatt)

| Koeffisient | Standardfeil | |

|---|---|---|

| Årsverk pr. innfordringssak | -0,782 | 0,250 |

| Andel skjønnslignede krav | 1,019 | 0,130 |

| Andel rettidig betalte krav | -0,162 | 0,022 |

| Andel misligholdte krav | 0,193 | 0,026 |

| Folketall (logaritme) | -0,007 | 0,001 |

| Andel tettbygd strøk | 0,176 | 0,015 |

Tabell 7.3 viser resultatene fra en analyse av antallet restskatterestanser som andel av antallet restskattekrav. 2 , 3 Restanseandelen er lavere desto mer ressurser skatteoppkreveren bruker på innfordring. Restanseandelen øker dessuten med omfanget av skjønnslignede og misligholdte krav, men den avtar med andelen krav som blir rettidig betalt. Restansene er mindre desto større befolkningen er, og øker med graden av tettbygde strøk («urbanitet»).

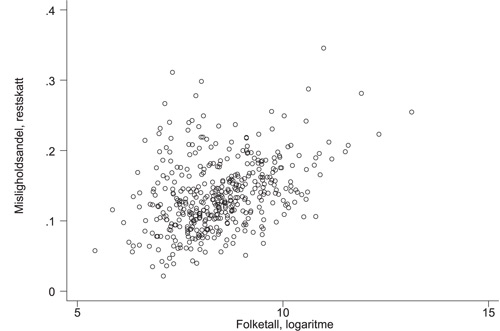

Figur 7.5 Andel misligholdte restskattekrav etter skatteoppkreverkontor

Resultatene viser altså at omfanget av mislighold har betydning for hvor gode resultater skatteoppkreveren oppnår; desto større mislighold, desto større restanser. Figur 7.5 viser andelen misligholdte restskattekrav for de forskjellige skatteoppkreverne, sortert etter kontorenes størrelse. Misligholdsandelen er målt som andelen skattekrav som ikke blir betalt rettidig eller forsinket, og som derfor må (tvangs)innfordres. Selv om misligholdsandelen varierer betydelig, er det en tendens til at misligholdet er større desto større skatteoppkreverkontoret er.

Tabell 7.4 viser resultatene fra en analyse der misligholdsandelen er søkt forklart med sosioøkonomiske variabler og enkelte kommunekarakteristika. Høy arbeidsledighet, stor andelen sosialhjelpsmottagere, lavt utdannelsesnivå og høy «urbanitetsfaktor» (tettbebyggelse) er forbundet med høyt mislighold. Det er også en tendens til at misligholdet stiger med kommunens størrelse.

Tabell 7.4 Empirisk modell for misligholdsandel (restskatt)

| Koeffisient | Standardfeil | |

|---|---|---|

| Arbeidsledighet | 1,037 | 0,157 |

| Andel sosialhjelpsmottagere | 0,910 | 0,172 |

| Andel av befolkning med kun grunnskoleutdannelse | 0,002 | 0,000 |

| Andel tettbygd strøk | 0,018 | 0,002 |

| Folketall (logaritme) | 0,029 | 0,010 |

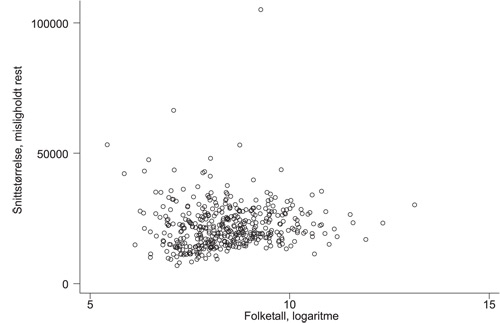

Figur 7.6 Gjennomsnittlig størrelse på misligholdte krav etter skatteoppkreverkontor

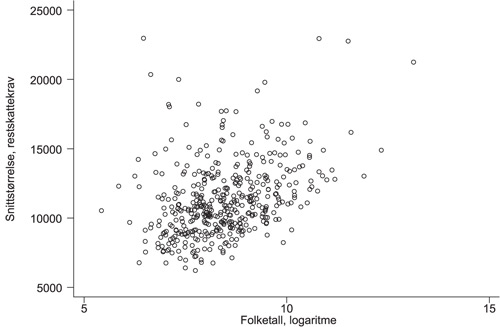

Figur 7.6 viser den gjennomsnittlige størrelsen på misligholdte krav. Det synes ikke som det er noen klar sammenheng mellom størrelsen på de misligholdte kravene og kommunestørrelsen. Dette er i motsetning til de opprinnelige restskattekravene, der størrelsen på kravene har en klar sammenheng med kommunestørrelsen. Dette er vist i figur 7.7. Der fremgår det også at når en ser alle restskattekrav under ett, er den gjennomsnittlige størrelsen mindre enn når en ser på de misligholdte kravene alene. Dette tyder på at de mindre kravene ikke misligholdes i samme grad som de større, noe som bidrar til å utjevne forskjellene mellom kommunene når det gjelder størrelsen på de kravene de må (tvangs)innfordre.

Figur 7.7 Gjennomsnittlig størrelse på opprinnelige restskattekrav etter skatteoppkreverkontor

Tabell 7.5 viser resultatene fra en analyse av restansene som andel av misligholdte krav. Her er det med andre ord tatt utgangspunkt i de kravene som må (tvangs)innfordres og analysert hvor stor del av disse skatteoppkreverne ikke klarer å få inn.

Tabell 7.5 Empirisk modell for restanser i andel av misligholdte krav (restskatt)

| Koeffisient | Standardfeil | |

|---|---|---|

| Årsverk pr. innfordringssak | -5,501 | 2,165 |

| Andel skjønnslignede krav | 4,686 | 1,145 |

| Andel misligholdte krav | -1,591 | 0,242 |

| Størrelse på misligholdte krav | 0,83 · 10-5 | 0,11 · 10-5 |

| Folketall (logaritme) | -0,078 | 0,012 |

| Andel tettbygd strøk | 0,115 | 0,047 |

Restanseandelen av misligholdte krav er mindre desto mer ressurser som brukes pr. sak, men faller med omfanget av mislighold og øker med omfanget av skjønnsligning. At høy løsningsgrad går sammen med høy misligholdsandel, kan skyldes at der misligholdet er relativt stort, er mange av kravene lette å innfordre. Restanseandelen er mindre for de større kontorene, også når vi korrigerer for denne effekten.

Resultatene ved det enkelte kontor avhenger av en rekke forhold. Mange av disse er utenfor skatteoppkreverens kontroll, så som skattyternes betalingsevne. Andre forhold avhenger direkte av skatteoppkreveren, som nidkjærheten i arbeidet og valget av innfordringsstrategier. En del forhold kommer i en mellomstilling, i den forstand at de ikke er direkte under skatteoppkreverens kontroll, men allikevel i noen grad avhenger av skatteoppkreverens utførelse av sitt arbeid. Skattyternes betalingsvilje kan for eksempel avhenge av skatteoppkreverens pågåenhet og tidligere oppnådde resultater. De ressurser som skatteoppkreverkontoret får til disposisjon, avhenger blant annet av hvor godt gjennomslag skatteoppkreveren har i forhold til sine kommunale foresatte.

I forbindelse med spørreundersøkelsen ble skatteoppkreverne spurt om faktorer som kan ha betydning for uoppgjorte restanser for enkeltkrav. Svarene er gjengitt i tabell 7.6. De fleste var helt eller delvis enige i at uoppgjorte restanser for enkeltkrav skyldtes at kravene ikke lot seg innfordre, uansett ressursbruk. 112 skatteoppkrevere (33 %) var helt eller delvis enige i at uoppgjorte restanser kunne skyldes generell mangel på ressurser, mens rundt 60 skatteoppkrevere (18 %) var helt eller delvis enige i at årsaken kunne være at innfordringen ble for kostbar, i form av spesialiserte eller ikke-spesialiserte ressurser.

Tabell 7.6 Årsaker til sen/mangelfull iverksettelse av tiltak

| Sen/mangelfull iverksettelse kan skyldes: | Helt enig | Delvis enig | Delvis uenig | Helt uenig | Sum |

|---|---|---|---|---|---|

| Generell mangel på ressurser | 49 | 96 | 79 | 114 | 338 |

| Strategi for å unngå kompliserte saker | 1 | 25 | 60 | 251 | 337 |

| For kostbar innfordring i form av spesialisert ressursbruk | 18 | 40 | 90 | 187 | 335 |

| For kostbar innfordring i form av ikke- spesialisert ressursbruk | 13 | 43 | 80 | 193 | 329 |

| Kravet lar seg ikke innfordre | 129 | 152 | 29 | 27 | 337 |

Skatteoppkreverne ble også spurt om årsaker til sen eller mangelfull iverksettelse av tiltak som vurderes som aktuelle ut fra en ønsket innfordringsstrategi. Svarene er oppsummert i tabell 7.7. 145 skatteoppkrevere (43 %) var helt eller delvis enige i at årsaken kunne være generell mangel på ressurser, mens rundt 60 (18 %) var helt eller delvis enige i at årsaken kunne være at innfordringen ville bli for kostbar i form av ressursbruk.

Tabell 7.7 Årsaker til sen/mangelfull iverksettelse av tiltak

| Sen/mangelfull iverksettelse kan skyldes: | Helt enig | Delvis enig | Delvis uenig | Helt uenig | Sum |

|---|---|---|---|---|---|

| Generell mangel på ressurser | 49 | 96 | 79 | 114 | 338 |

| Strategi for å unngå kompliserte saker | 1 | 25 | 60 | 251 | 337 |

| For kostbar innfordring i form av spesialisert ressursbruk | 18 | 40 | 90 | 187 | 335 |

| For kostbar innfordring i form av ikke- spesialisert ressursbruk | 13 | 43 | 80 | 193 | 329 |

| Kravet lar seg ikke innfordre | 129 | 152 | 29 | 27 | 337 |

Vi kommer nærmere tilbake til ressursbruken ved skatteoppkreverkontorene nedenfor.

Tabell 7.8 Direkte forebyggende arbeid

| Skatteoppkreveren kan påvirke: | Helt enig | Delvis enig | Delvis uenig | Helt uenig | Sum |

|---|---|---|---|---|---|

| Hvorvidt restskatt oppstår | 109 | 183 | 40 | 6 | 338 |

| Andel restskattekrav som misligholdes | 96 | 176 | 52 | 14 | 338 |

| Andel andre skattekrav som misligholdes | 89 | 177 | 58 | 12 | 336 |

I forbindelse med spørreundersøkelsen ble skatteoppkreverne også spurt om de via informasjonsformidling eller annen aktivitet rettet direkte mot skattyter og/eller arbeidsgiver kunne påvirke resultatene. Svarene er oppsummert i tabell 7.8. En overveiende del var helt eller delvis enige i at skatteoppkreveren på denne måten kunne påvirke både hvorvidt restskatt oppstår og om restskattekrav eller andre skattekrav misligholdes. Rundt 70 skatteoppkrevere (21 %) var helt eller delvis uenige i at misligholdet kunne påvirkes.

7.2 Arbeidsgiverkontroll

Tabell 7.9 viser den gjennomsnittlige andelen kontrollobjekter (arbeidsgivere) som kontrolleres ved stedlig arbeidsgiverkontroll hvert år.

Tabell 7.9 Andel kontrollobjekter som kontrolleres pr. år

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

|---|---|---|---|---|---|---|---|---|

| 3,5 | 3,5 | 3,6 | 3,2 | 3,6 | 3,3 | 3,8 | 4,3 | 4,4 |

Andelen har i de senere år stort sett variert mellom 3 og 4. Kontrollandelen nådde en foreløpig topp på 4,4 i 2003. Det tilsvarer at den enkelte arbeidsgiver i gjennomsnitt vil få besøk av arbeidsgiverkontrollen én gang hvert 23. år.

Figur 7.8 viser kontrollandelen for de forskjellige skatteoppkreverkontorene i 2002. Det er tildels store variasjoner mellom kontorene. En del kontorer gjennomførte ikke stedlige kontroller i løpet av dette året, mens andre har kontrollert mer enn 10 % av arbeidsgiverne.

Figur 7.8 Kontrollandel etter skatteoppkreverkontor, 2002

Variasjonen må fortolkes med forsiktighet. Selv om det i en del tilfeller er nødvendige å reise ut til arbeidsgiverne på stedlige kontroller, vil det ofte være mer hensiktsmessig med kontroller basert på den informasjon som er innlevert til skatteoppkreveren. Den enkelte kontrollør vil og bør ha mulighet til å velge den kontrollmetode som anses mest effektiv. Ikke desto mindre synes variasjonen i de stedlige kontrollene å være større enn det som med rimelighet kan forklares med ulike forhold i de forskjellige kommuner.

7.3 Ressursbruk

Det er beregnet at sysselsettingen ved alle landets skatteoppkreverkontorene tilsvarte 1635 årsverk ved utgangen av 2003. I tillegg kommer statlig ressursbruk i forbindelse med faglig styring og saksbehandling på skatteoppkreverområdet, som utgjør omtrent 75 årsverk.

I tabell 7.10 er skatteoppkreverkontorene gruppert etter størrelse målt i årsverk brukt til skatteoppkreverfunksjonen.

Tabell 7.10 Fordeling av ressurser mellom funksjoner

| Årsverk ved SKO | Antall kontor | Antall årsverk i gruppen | Skatte-regnskap | Innford-ring | Kontroll | Innforma-sjon og veiledning | Utvalg | Admini-strasjon |

|---|---|---|---|---|---|---|---|---|

| < 1 | 105 | 62 | 29 % | 36 % | 18 % | 6 % | 3 % | 7 % |

| 1–2 | 177 | 236 | 23 % | 41 % | 20 % | 5 % | 4 % | 7 % |

| 2–10 | 126 | 525 | 19 % | 45 % | 20 % | 4 % | 3 % | 9 % |

| 10–20 | 16 | 220 | 15 % | 50 % | 19 % | 3 % | 2 % | 10 % |

| > 20 | 9 | 592 | 9 % | 41 % | 27 % | 10 % | 2 % | 11 % |

| Totalt | 433 | 1635 | 16 % | 43 % | 22 % | 6 % | 3 % | 9 % |

Som det fremgår av tabellen, har 105 kontorer oppgitt å anvende mindre enn ett årsverk til skatteoppkreving 177 kontorer anvender mellom ett og to årsverk. Til sammen 9 kontorer anvender over 20 årsverk.

Tabellen viser også hvordan ressursbruken er fordelt mellom de ulike arbeidsområdene skatteregnskap, innfordring, kontroll, informasjon og veiledning, skatteutvalg og administrasjon. Det er en tendens til at desto mindre kontoret er, desto større del av ressursene brukes til skatteregnskap og desto mindre til kontroll, administrasjon og informasjon og veiledning. Det er ingen systematisk forskjell i andelen ressurser som brukes til innfordring.

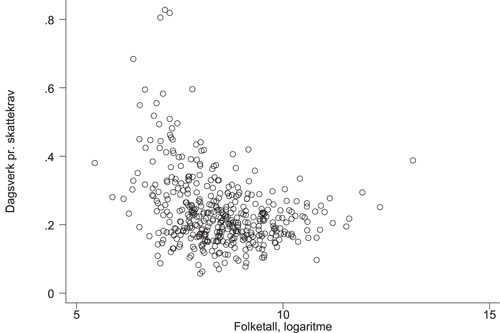

Figur 7.9 viser produktiviteten ved skatteoppkreverkontorene, målt som antall dagsverk ved skatteoppkreverkontoret i forhold til antallet skattekrav.

Figur 7.9 Produktiviteten ved skatteoppkreverkontorene, 2003

Ressursbruken varierer mye, særlig ved de minste kontorene. Det er en tendens til at ressursbruken synker med størrelsen på kontoret opp til et visst nivå, for deretter å tilta.

Deler man kommunene i henholdsvis by- og landkommuner, fremtrer et systematisk forskjellig bilde: Det er en positiv sammenheng mellom produktivitet og størrelse for landkommunene, mens det motsatte synes å være tilfellet for bykommunene. I en analyse av produktiviteten er produktiviteten sett i forhold til antallet restskattesaker, og er forsøkt forklart ved forskjellige variabler. Resultatene fra analysen er vist i tabell 7.11.

Tabell 7.11 Empirisk modell for dagsverk pr. sak (restskatt)

| Koeffisient | Standardfeil | |

|---|---|---|

| Andel restskatt | -0,022 | 0,007 |

| Andel misligholdte krav | 0,925 | 0,203 |

| Andel frie inntekter | 7,37 · 10-5 | 2,15 · 10-5 |

| Folketall (logaritme) | -0,083 | 0,018 |

| Bystatus | -1,028 | 0,289 |

| Bystatus ¥ folketall | 0,147 | 0,031 |

| Andel tettbygd strøk | 0,123 | 0,048 |

Ressursbruken pr. sak synker med antallet saker, noe som indikerer en form for «stordriftsfordel», eller at hver enkelt sak er relativt enklere å løse i de kommuner der det er relativt mange restskattekrav. Ressursbruken øker imidlertid med antallet krav som misligholdes. Kommuner med store, «frie» inntekter bruker mer ressurser til skatteoppkreving enn kommuner med mindre slike inntekter. Ressursbruken avtar med størrelsen på befolkningen. Den er også lavere for kommuner med bystatus, vel å merke så lenge kommunen er liten; for større kommuner øker ressursbruken med folketallet. 4

I forbindelse med spørreundersøkelsen ble skatteoppkreverne spurt om tilgangen på ressurser var tilfredsstillende. Svarene er summert i tabell 7.12. En stor del av skatteoppkreverne er helt eller delvis enige i at de har nok tilgang på ressurser, særlig når det gjelder støtteressurser, men også når det gjelder personalressurser generelt samt juridisk kompetanse. 88 skatteoppkrevere (26 %) er helt eller delvis uenige i at de har tilfredsstillende tilgang på personalressurser, mens 46 skatteoppkrevere (14 %) er helt eller delvis uenige i at tilgang til nødvendig juridisk kompetanse er tilfredsstillende.

Tabell 7.12 Ressurstilgang

| Ressurstilgangen er tilfredsstillende: | Helt enig | Delvis enig | Delvis uenig | Helt uenig | Sum |

|---|---|---|---|---|---|

| Personalressurser | 128 | 122 | 48 | 40 | 338 |

| Juridisk kompetanse | 168 | 124 | 34 | 12 | 338 |

| Støtteressurser | 219 | 102 | 14 | 2 | 337 |

Skatteoppkreverne ble også spurt om en uforutsett økning i arbeidsoppgavene kan møtes med økt ressursinnsats, slik at innfordringsresultatene ikke påvirkes. 148 skatteoppkrevere (44 %) er helt eller delvis enige i dette, mens 189 (56 %) er helt eller delvis uenige.

7.4 Organisering

I forbindelse med spørreundersøkelsen rettet mot skatteoppkreverkontorene, ble det spurt om de som arbeider med skatteoppkreving også har andre oppgaver i kommunalforvaltningen, enten som fast oppgave eller som vikar ved sykdom. Svarene er oppsummert i tabell 7.13. 184 skatteoppkrevere (54 %) sier seg helt eller delvis enige i at de som arbeider med skatteoppkreving ved deres kontor også har oppgaver knyttet til innkreving av kommunale avgifter. 145 (38 %) svarer at dette også gjelder andre økonomifunksjoner, som budsjett og regnskap.

Tabell 7.13 Arbeidsoppgaver utenom skatteoppkreving

| Skatteoppkreveren har andre oppgaver: | Helt enig | Delvis enig | Delvis uenig | Helt uenig | Sum |

|---|---|---|---|---|---|

| Innkreving av kommunale avgifter | 124 | 60 | 30 | 125 | 339 |

| Kommunale økonomifunksjoner | 94 | 51 | 31 | 162 | 338 |

Skatteoppkreverne ble også spurt om samarbeidet med ligningskontoret. Bare 38 (12 %) av de spurte var helt eller delvis uenige i at ligningskontoret behandler ettersynsrapporter fra skatteoppkreveren på en tilfredsstillende måte.

Det ble også spurt om skatteoppkreverne gjennom informasjonsformidling eller annen aktivitet rettet mot ligningskontoret kan bidra til å påvirke kvaliteten på arbeidet, sitt eget så vel som ligningskontorets. Svarene er oppsummert i tabell 7.14. Flertallet sier seg helt eller delvis enig i at skatteoppkreveren kan påvirke både kvaliteten på fastsettelsen – herunder omfanget av skjønnsligning – og størrelse på restskattekravene. Det er allikevel mer enn 100 skatteoppkrevere (30 %) som sier seg helt eller delvis uenige i dette. Flertallet er også uenige i at aktivitet rettet mot ligningskontoret har betydning for mislighold av skattekrav.

Tabell 7.14 Samarbeid med ligningskontoret

| Skatteoppkreveren kan påvirke: | Helt enig | Delvis enig | Delvis uenig | Helt uenig | Sum |

|---|---|---|---|---|---|

| Kvaliteten på fastsettelsen | 94 | 141 | 57 | 46 | 338 |

| Størrelsen på restskattekravene | 80 | 155 | 62 | 37 | 334 |

| Omfanget av skjønnsligning | 118 | 131 | 62 | 25 | 336 |

| Kvaliteten på skjønnsligningen | 104 | 138 | 69 | 26 | 337 |

| Andel restskattekrav som misligholdes | 41 | 111 | 98 | 81 | 331 |

| Andel andre skattekrav som misligholdes | 35 | 98 | 111 | 89 | 333 |

På spørsmål om skatteoppkreverne har deltatt i interkommunale samarbeidsordninger, svarte 224 (66 %) at de har deltatt i stor grad eller i noen grad i slike ordninger, mens 111 (33 %) bare har deltatt i liten grad eller overhode ikke. 237 (94 %) av de som har deltatt i interkommunale samarbeidsordninger, sa seg helt eller delvis enige i at slike ordninger så langt kan vurderes som vellykkede – 15 (6 %) var helt eller delvis uenige. 221 (69 %) var også helt eller delvis enige i at det er ønskelig å satse en enda større del av de tilgjengelige ressursene på interkommunale prosjekter og/eller utvide samarbeidet til flere områder – 99 (31 %) var helt eller delvis uenige.

Skatteoppkreverne ble også spurt om betydningen av lokal forankring. Svarene er oppsummert i tabell 7.15. Bare 11 skatteoppkrevere (3 %) er helt eller delvis uenige i at nærhet til skattyter eller lokalkunnskap er viktig for å få nødvendig informasjon. 115 av skatteoppkreverne (33 %) sier seg imidlertid helt eller delvis enige i at nærhet til skattyter eller arbeidsgiver kan føre til ubehagelige situasjoner ved innfordring og arbeidsgiverkontroll. 31 skatteoppkrevere (9 %) er helt eller delvis enige i at lokalpolitisk press og/eller næringsøkonomiske forhold kan ha betydning for valg av innfordrings- og kontrollstrategi.

Tabell 7.15 Lokal forankring

| Helt enig | Delvis enig | Delvis uenig | Helt uenig | Sum | |

|---|---|---|---|---|---|

| Nærhet til skattyter/lokalkunnskap er viktig for å få nødvendig informasjon | 277 | 49 | 8 | 3 | 337 |

| Nærhet til skattyter/arbeidsgiver kan føre til ubehagelige situasjoner ved innfordring og arbeidsgiverkontroll | 28 | 97 | 83 | 127 | 335 |

| Lokalpolitisk press og/eller næringsøkonomiske forhold kan ha betydning for valg av innfordrings- og kontrollstrategi | 6 | 25 | 44 | 262 | 337 |

Fotnoter

Fordi folketallet varierer så sterkt mellom kommunene, har en valgt å «sammenpresse» resultatene langs den horisontale aksen ved å bruke logaritmen til folketallet.

Resultatene blir tilsvarende dersom restansene måles i kroner som andel av sum restskattekrav.

I tabellen (og tilsvarende tabeller nedenfor) angir «koeffisient» den beregnede sammenheng mellom den variabelen som skal forklares (her restanseandelen) og forklaringsvariabelen; en positiv koeffisient viser at en høyere verdi på forklaringsvariabelen er forbundet med en høyere verdi på variabelen som skal forklares, og vice versa. «Standardfeil» angir målefeilen for den beregnede koeffisienten. Alle koeffisienter er statistisk signifikante på 1 prosent nivå. Se for øvrig vedlegget til E. Bernhardsen.

Dette fremgår av at «kryssleddet» bystatus x befolkning har positiv koeffisient; dette leddet dominerer derfor den negative virkningen av bystatus som sådan når folketallet er tilstrekkelig stort.