6 Sverige

6.1 Organisering av skatte- og avgiftsadministrasjonen

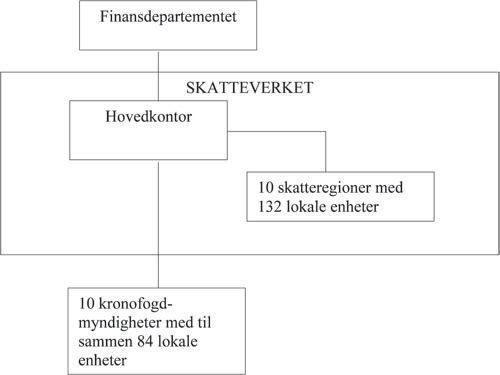

Finansdepartementet er øverste forvaltningsmyndighet på skatte- og avgiftsområdet. Under departementet ligger Skatteverket med ansvar for fastsettelse, kontroll og innkreving av skatte- og avgiftskrav. Skatteverket har hele landet som sitt virkeområde. Myndigheten ble etablert med virkning fra 1. januar 2004 gjennom en sammenslåing av det tidligere Riksskatteverket og de tidligere ti Skattemyndighetene. Skatteverket består av ett hovedkontor samt ti skatteregioner med til sammen 132 kontorer. Skatteverket er dessuten overordnet landets 10 kronofogdmyndigheter, som har ansvaret for innfordring av både offentlige krav (som skatter og avgifter) og private krav.

Figur 6.1 Organisering av den svenske skatte- og avgiftsadministrasjonen

6.2 Innrapportering og betaling

I Sverige er det i hovedsak felles skattegrunnlag for stat og kommune, men selskaper betaler kun statsskatt. Kommunene har imidlertid adgang til å fastsette egne skattesatser, noe de gjør i stor utstrekning. Forskjellen i skattesats mellom kommunene utgjør opptil 5,8 prosentpoeng. I Norge har kommunene adgang til å fastsette egne skattesatser, men gjør det i praksis ikke. Selskaper betaler også bare inntektsskatt til staten. Norske kommuner har imidlertid en særskilt rett til å ilegge eiendomsskatt.

Alle skattytere er forskuddspliktige. Skattemyndighetene utsteder to former for skattekort: ett for lønnstakere og ett for næringsdrivende. Målet er at forskuddsskatt skal samsvare med utlignet skatt. Forskudd trekkes i lønn og betales inn av arbeidsgiver. Dette godskrives den ansatte i løpet av høsten året etter, i forbindelse med at endelig skatt blir beregnet. Forskuddsskatt betales inn av næringsdrivende på grunnlag av oppgave som sendes ut i januar, der beløpet er fordelt for betaling pr. måned. Forskuddsskatten kan endres flere ganger i året om ønskelig.

I Norge er kun personlige skattytere forskuddspliktige – det vil si at alle personer og enkeltmannsforetak i prinsippet betaler skatt samtidig med at inntekten opptjenes (i inntektsåret). Selskaper er etterskuddspliktige. I det ligger at de ikke betaler skatt i løpet av inntektsåret, men i ligningsåret.

Betaling av skatt innen forfall skal skje til Skatteverkets bank- eller postgirokonto, som er felles for hele landet. Etter at et krav er overført til Kronofogden for innfordring, skal betaling skje dit. I Norge har skatteoppkreverne ansvaret for kravet fra det er fastsatt, med hensyn til både frivillig innbetaling og tvangsinnfordring.

Skattemyndighetene har etablert en ordning med såkalt skattekonto for de skatte- og avgiftspliktige, så vel næringsdrivende som privatpersoner. På denne kontoen registreres skatt som skal betales for de skattarter ordningen til enhver tid gjelder for, og beløp som er betalt inn. For personlige skattytere vil skattekonto vise utlignet skatt ved skatteoppgjøret, forskudd som er trukket av arbeidsgiver året før og som blir postert på skattekonto i januar samt eventuelle beløp skattyter selv har betalt inn i løpet av året. Kontoen omfatter dessuten arveavgift. For næringsdrivende vil skattekontoen omfatte trukket og betalt forskuddsskatt, forskuddstrekk, arbeidsgiveravgift, utlignet skatt ved skatteoppgjøret samt merverdiavgift, og det vil skje posteringer på konto ved hver terminvis innrapportering og betaling.

Restanser som er under tvangsinnfordring, fremstår ved skattekontoordningen som ett samlet beløp. Ubetalte restanser fra en næringsdrivende kan derfor omfatte både merverdiavgift, arbeidsgiveravgift og skatt, uten at det er mulig å skille på skatte- og avgiftsart. Systemet er tilpasset det svenske inntektsfordelingssystemet. Etter det norske systemet fordeles de ulike skatte- og avgiftsinntektene til forskjellige instanser – skatt fordeles mellom kommune, fylke og stat, merverdiavgift går kun til staten, mens trygdeavgift og arbeidsgiveravgift går kun til folketrygden.

Innbetaling av arbeidsgiveravgift og skattetrekk skjer på grunnlag av oppgaver som den avgifts- og trekkpliktige selv sender inn. Terminoppgaven har én del for merverdiavgift og én del for arbeidsgiveravgift og skattetrekk. I tillegg er det en del som kan fylles ut for foretaksskatt. Terminoppgaven skal sendes inn hver måned. Frist for innsending av oppgaven varierer noe, både i løpet av året og i forhold til størrelse på virksomheten. Betalingsfristen er den samme som oppgavefristen.

Betaling kan skje ved forhåndsutfylte innbetalingskort i bank eller post eller elektronisk til de regionale skattekontorene, og blir postert på bedriftens skattekonto. Skatt som arbeidsgiver trekker av lønnsutbetalinger, blir innbetalt og postert på bedriftens konto. Overføring til den ansattes konto skjer ved årets utløp.

Skattemyndigheten fastsetter endelig skatt på bakgrunn av innkomne kontrolloppgaver og selvangivelser. Frist for arbeidsgiver og banker til å sende inn oppgaver, er 31. januar i ligningsåret. Tidspunkt for innlevering av selvangivelse er i begynnelsen av mai. Skattyter som har betalt for lite i forskudd, kan innen 12. februar betale inn underskudd over kr 20 000 og slippe å betale rente. Er underskuddet under kr 20 000, er siste frist for «tilleggsforskudd» 3. mai.

Skatteavregningen foregår i tre puljer – i henholdsvis august, september og november/desember – og resultatet avregnes mot innbetalt forskudd. Skattyter får tilsendt «slutskattebesked» og kontoutdrag, sammen med utbetaling av eventuelt tilgodebeløp eller beskjed om innbetaling av eventuelt underskudd (skatteskuld) over kr 100.

6.3 Kontroll

I Sverige omfatter skattekontrollen alle kontrolloppgaver som er tillagt skattemyndighetene, det vil si vedrørende merverdiavgift, arbeidsgiveravgift, skattetrekk, bedriftsskatt og punktskatter. Arbeidsgiverkontroll er således ikke et eget virksomhetsområde slik som i Norge. Formålet med kontrollen er å forebygge og avdekke feil slik at skatter og avgifter blir betalt slik som bestemt. Målsettingen er at skattekontrollen skal omfatte alle kategorier av skattepliktige, og at kontrollen skal være synlig og innrettet for størst mulig preventiv effekt.

De lokale skattekontorene har ansvaret for kontrollen innen sitt område. Kontrollen gjennomføres ved skrivebordskontroll, skattebesøk eller revisjon.

Kontrollresultatene er ikke fordelt på kontrollinstans eller skatteart slik som i Norge, der kontrollen er knyttet mer eksplisitt til funksjon.

6.4 Innfordring

Når skatter og avgifter ikke er betalt ved forfall, sender skattemyndighetene betalingsvarsel. Varsel sendes ut når underskuddet på skattekonto er større enn kr 500 for næringsdrivende og kr 100 for personlige skattytere. Krav som ikke er betalt etter purring, blir «restført». Det vil si at ansvaret for å drive inn kravet, overføres til Kronofogdmyndigheten. Innfordringen av kravene overføres vanligvis hvis de ikke er betalt innen 4 uker etter forfall. Gjeldende beløpsgrenser for restføring i form av underskudd på skattekonto er minst kr 10 000 for næringsdrivende og minst kr 500 for personlige skattytere.

Kronofogdmyndigheten tvangsinnfordrer både offentlige og private krav. For private krav kreves det dom eller annet tvangsgrunnlag for å kunne tvangsinnfordre. Offentlige krav har derimot «verkställighet utan laga kraft» – det betyr at det er ubetinget betalingsplikt for kravene, og at tvangsinnfordring kan iverksettes når kravene er forfalt og ubetalt, uten at det er nødvendig med dom eller annet tvangsgrunnlag. For gjennomføringen av selve tvangsinnfordringen gjelder de samme reglene for private og offentlige krav.

For de offentlige kravene (allmänna mål) ivaretar Kronofogden også kreditorrollen etter at første betalingsvarsel er sendt og har alle kreditorbeføyelser. Når en sak er overført Kronofogdmyndigheten for innfordring, starter innfordringsprosessen som regel med en såkalt «tillgångsundersökning», der man undersøker om skyldneren har formue, eiendeler, lønn eller annet som det kan tas utlegg i. Hvis det ikke finnes noe å ta utlegg i, blir det gjennomført en såkalt «gäldenärutredning» der man foretar en grundigere kartlegging av debitors eiendeler og gjeldsforpliktelser og forsøker å finne årsaken til at gjelden ikke er betalt, herunder om skyldner kan klandres for dette. Utredningen avsluttes med en prognose om fremtidige betalingsmuligheter. På bakgrunn av denne utredningen bestemmes den videre innfordringsstrategi i den enkelte sak. Hvis Kronofogden har kunnskap om debitor fra tidligere, behøver man bare supplere saken med nye opplysninger.

Kronofogden kan nedlegge påleggstrekk i lønn, ta utlegg i formuesgoder og tvangsselge fast eiendom og gjenstander. Kronofogden har myndighet til å ta utlegg i skyldners lønn, og arbeidsgiver blir personlig økonomisk ansvarlig for at trekket er korrekt. Skattekrav har fortrinnsrett foran andre trekkpålegg. Kronofogden kan videre foreta motregning mot andre offentlige fordringer.

6.5 Resultater

I Norge måler vi innkrevingsresultater ved hvor mye av totalt utlignet skatt som er betalt innen en viss tid. Dette gir ikke grunnlag for sammenligning med de svenske tallene. Når skattekravene overføres til Kronofogdmyndigheten for innfordring, opphører skillet mellom de ulike skatteartene og de ulike skatteårene, og restansene fremgår som ett beløp. Man måler «nyrestført brutto» som omfatter alle ubetalte skatter og avgifter Kronofogden har ansvaret for. Man måler «uppbördsförlust» og tar ved beregningen utgangspunkt i de ubetalte restanser som er overført Kronofogden i løpet av året for inndriving (bruttorestføringen). En del av disse kravene blir nedsatt eller bortfaller. Det gjenværende beløpet kalles nettorestføring. Uppbördsförlusten er differansen mellom det som er nettorestført og det som er betalt (inndrevet) til Kronofogden i løpet av året, uansett hvilket år betalingen gjelder.

Det er dessuten ulikheter i regelverket som gjør at sammensetningen av restansene blir forskjellig – noe som også vanskeliggjør en sammenligning av resultater.

Skatteoppkreverutvalget har derfor ikke funnet å kunne sammenligne resultatene mellom Sverige og Norge på skatteoppkreverområdet.