19 Økonomiforvaltning

I punkt 4.9 om forholdet mellom nasjonale myndigheter og kommunene peker utvalget på statens ansvar for å gi kommunene et økonomisk grunnlag for å ivareta sine oppgaver og roller og et økonomisk handlingsrom for lokale initiativ og løsninger.

Denne delen av utredningen handler om kommunenes ansvar for egen økonomiforvaltning og de juridiske rammene for dette, jf. mandatet punkt 3.8. I dag finnes reglene om økonomi i lovens kapittel 8 og 9. Denne delen av utredningen tar også for seg reglene i dagens kommunelov § 60 om statlig kontroll med kommuner med økonomisk ubalanse (ROBEK).1

19.1 Innledning

19.1.1 Sentrale hensyn

Kommunelovens regler om økonomiforvaltningen skal ivareta flere hensyn. Utvalget vil fremheve at et sentralt formål med økonomireglene er å støtte opp om det kommunale selvstyret. Økonomisk planlegging, balanse mellom inntekter og utgifter og håndtering av risiko og så videre er forutsetninger for å kunne foreta lokalpolitiske prioriteringer, utnytte ressursene best mulig og samtidig sikre det økonomiske handlingsrommet. Økonomiforvaltningen er også avgjørende for å skape tillit til at ressursene forvaltes på beste måte for innbyggerne. Loven fastsetter rammer for økonomiforvaltningen nettopp for å ivareta disse premissene for handlefrihet og lokalt demokrati, for slik å understøtte det kommunale selvstyret.

Økonomireglene har også som formål å trygge det finansielle grunnlaget for alle de tjenestene som kommunene har ansvar for overfor innbyggerne. Et annet hensyn er å støtte opp om statens styring av nasjonaløkonomien. Reglene, og da særlig kravet til budsjettbalanse, bidrar til at statens økonomiske politikk overfor kommunene blir styrende for aktivitetsnivået i sektoren. I tillegg er det nødvendig med regler som gir kreditorene trygghet for at kommunene alltid vil være i stand til å dekke sine betalingsforpliktelser. Dette er også de hensyn som tradisjonelt har ligget bak økonomireglene.

Utformingen av økonomireglene reiser flere vanskelige spørsmål, hvor ulike prinsipper og hensyn må veies og balanseres. Ett eksempel er hvordan reglene kan bidra til et økonomisk handlingsrom også for kommende kommunestyrer, uten at kravene til budsjettbalansen og gjeldsbyrden blir for rigide. Også der det er tale om regler som begrenser kommunenes adgang til å foreta bestemte økonomiske disposisjoner, er det ulike tunge hensyn som må veies mot hverandre. Først og fremst gjelder dette adgangen til å ta opp lån og stille garantier. På den ene side vil begrensninger her snevre inn mulighetsrommet, og eksempelvis ha betydning for hvilke økonomiske virkemidler kommunene kan og ikke kan benytte i rollen som samfunnsutvikler. På den annen side vil slike begrensninger skape større trygghet for at kommuneøkonomien forvaltes slik at den støtter opp om både det kommunale selvstyret og andre nasjonale hensyn.

Utvalget har lagt til grunn at reglene fortsatt skal bygge på rammestyringsprinsippet. Dette underbygger selvstyret og den lokale handlingsfriheten og det lokale ansvaret for å ha en sunn økonomisk husholdning innenfor de rammene som loven setter. Kommunesektorens virksomhet er kompleks og mangfoldig. Det er ikke ønskelig eller mulig å regulere alle sidene ved økonomiforvaltningen i kommunene. Utvalget har lagt til grunn at reglene fortsatt bør bygge på enkle, grunnleggende prinsipper for økonomiforvaltningen som kan stå seg over tid.

19.1.2 Generelt om utvalgets forslag

Utvalgets lovforslag innebærer i hovedsak at økonomireglene fra dagens lov videreføres, med flere tillegg, endringer og presiseringer. Det er utvalgets vurdering at dagens regelverk i stor grad ivaretar de ulike sentrale hensyn på en rimelig og balansert måte. Lovforslaget tar med seg det som vanligvis er anerkjente krav til økonomiforvaltningen i kommunal sektor, eksempelvis krav om økonomiplan og årsbudsjett, krav til budsjettbalanse, et skille mellom drift og investeringer, begrensninger i låneadgangen og krav til finansforvaltningen.

Kommunelovens økonomiregler vil med utvalgets forslag fortsatt være bestemmelser som i hovedsak angir de ytre rammene for økonomiforvaltningen. Dette gir kommunene rom til å styre økonomien ut fra lokale behov og vurderinger, innenfor de rammene som loven setter.

Økonomireglene må ses på som minimumskrav. Reglene alene er ikke tilstrekkelige til å sikre at det økonomiske handlingsrommet i den enkelte kommune ivaretas. Eksempelvis gjelder dette behovet for å ha driftsreserver og for å delfinansiere investeringer med egenkapital. Utvalgets forslag innebærer en lov som sterkere fremhever kommunestyrets ansvar for en langsiktig økonomiforvaltning, men uten at det innføres detaljerte og inngripende krav til eksempelvis størrelsen på årlige budsjettoverskudd eller et maksimalt gjeldsnivå for den enkelte kommune. Forslaget bygger på at det kommunale selvstyret vil stå sterkere der de folkevalgte i samspill med administrasjonen etablerer lokale handlingsregler og en økonomisk politikk som ivaretar økonomien over tid.

Utvalget understreker at det økonomiske handlingsrommet ikke bare avhenger av de statlige rammebetingelsene, men også av politiske, administrative, kulturelle og andre lokale forhold som kommunen selv kan påvirke. Der kommunene selv skaper eget økonomisk handlingsrom, reduseres ulempene ved å måtte prioritere noe bort når andre ting prioriteres opp. Med en økonomiforvaltning utover minimumskravene vil kommunene få et bedre grunnlag for å kunne gjennomføre lokale initiativ og målsettinger, og ikke bare statlig politikk.

Utvalget legger også vekt på hensynet til selvstyret i reguleringen av tilfeller der kommuner har en økonomi i ubalanse. Det er en viktig del av lovforslaget at departementets virkemidler overfor kommuner med økonomisk ubalanse (ROBEK-kommunene) ikke utvides. Det er lagt til grunn at departementet ikke kan overta det lokale ansvaret for prioriteringene og de krevende beslutningene som skal til for å tilpasse utgiftene til inntektene. Over tid vil økonomiforvaltningen og selvstyret være avhengig av at kommunene har eierskap til egen økonomi og lokale utfordringer og at de selv iverksetter nødvendige tiltak med lokal forankring.

Utvalget vil peke på at finansiell risiko og garantirisiko bare er noen av flere former for risiko som kommuner kan stå overfor. Selv om kommuneloven regulerer garantier og finansforvaltningen særskilt, må det ikke skygge over at andre økonomiske engasjementer også kan være risikofylte. Kommuneloven hverken bør eller kan regulere alle former for risiko som kommuner er utsatt for. På generelt grunnlag er det avgjørende at den enkelte kommune vurderer risiko og innretter seg for å kunne håndtere den risikoen man er utsatt for eller bevisst tar på seg.

Reglene for økonomiforvaltningen kan oppleves som inngripende i det kommunale selvstyret. Det er utvalgets vurdering at ulempene ved dette mer enn veies opp av fordelene med å ha regler som trygger grunnlaget for selvstyret og de oppgavene som kommunene har ansvar for. Med de uheldige konsekvensene som manglende økonomisk styring kan ha, er det etter utvalgets vurdering fortsatt nødvendig å fastsette krav til og begrensninger i kommunenes økonomiforvaltning og mulighetene til å foreta visse økonomiske disposisjoner.

19.1.3 Sentrale forslag til endringer i økonomireglene

Utvalget trekker her frem enkelte av forslagene til nye regler om kommunenes økonomiforvaltning. For andre forslag vises det til de respektive punktene i dette kapitlet.

I punkt 19.4 foreslår utvalget en generalbestemmelse som slår fast at kommunene skal forvalte sin økonomi slik at den økonomiske handleevne blir ivaretatt over tid.

I punkt 19.5.2 foreslår utvalget at kommunestyret skal fastsette finansielle måltall for kommunens økonomiske utvikling, som et verktøy for den langsiktige styringen av kommunens økonomi.

I punkt 19.5.3 foreslår utvalget at økonomiplanen skal kunne utgjøre handlingsdelen til kommuneplanens samfunnsdel, krav til standardiserte oppstillinger av inntekter og utgifter i økonomiplanen og krav om å synliggjøre gjelden i økonomiplanen og årsbudsjettet.

I punkt 19.5.4 foreslår utvalget en plikt for kommunene til å utarbeide et samlet (konsolidert) regnskap for kommunen som juridisk enhet, for helhetlig styring og kontroll med kommunens økonomi.

I punkt 19.5.5 foreslår utvalget at årsberetningen må redegjøre for om kommunens økonomiske utvikling og stilling ivaretar den økonomiske handleevnen over tid.

I punkt 19.6.3.2 foreslår utvalget nye regler for avslutning av årsregnskapet, som skal bidra til at inndekningen av regnskapsmessig merforbruk ikke skyves unødig ut i tid, og til å forenkle kommuneregnskapet.

I punkt 19.7.3 foreslår utvalget å lovfeste at kommunenes drift bare kan finansieres av løpende inntekter, noe som legger grunnlaget for klarere regler om skillet mellom drift og investering.

I punkt 19.8.3.3 foreslår utvalget nye regler for beregning av minimumsavdrag på lån, noe som for mange kommuner vil kunne bety en plikt til å øke låneavdragene.

I punkt 19.8.3.5 foreslår utvalget at kommunene skal få adgang til å ta opp lån ved kjøp av eiendom gjennom kjøp av såkalte single-purpose («rene») eiendomsselskaper.

I punkt 19.10.3.3 foreslår utvalget et generelt forbud mot å stille garantier som innebærer vesentlig økonomisk risikoen, noe som klargjør at det bare kan stilles garantier når det er økonomisk forsvarlig.

I punkt 19.11.3.2 foreslår utvalget nye vilkår som kan bidra til at kommuner med vesentlig økonomisk ubalanse fanges tidligere inn i ordningen for statlig budsjettkontroll og lånegodkjenning (ROBEK).

I punkt 19.11.3.4 foreslår utvalget at det innføres en tiltaksplikt (aktivitetsplikt) for kommuner i ROBEK, noe som skal bidra til at økonomien bringes tilbake i balanse.

19.2 Kommunal økonomi

19.2.1 Budsjett- og regnskapssystemet

Utvalgets arbeid er basert på det gjeldende budsjett- og regnskapssystemet. Utvalget har ikke sett det som en del av mandatet å foreta en gjennomgang av regnskapsprinsippene som ligger til grunn for kommuneregnskapet. Prinsippene som følger av kommuneloven § 48 nr. 2, er videreført i lovforslaget (arbeidskapitalprinsippet og anordningsprinsippet). For å samle regnskapsprinsippene foreslår utvalget at regnskapsprinsippene som i dag er fastsatt i forskrift, tas inn i loven (bruttoprinsippet og prinsippet om beste estimat).

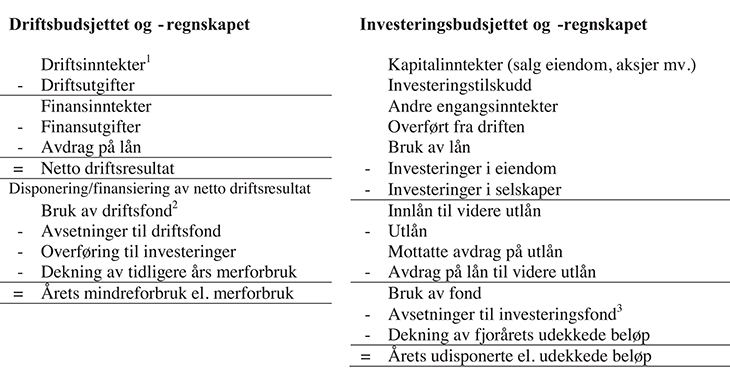

Utvalgets utredning må dermed leses i lys av at kommunenes budsjett og regnskap fortsatt skal stilles opp og deles inn i en driftsdel og en investeringsdel, som vist i figur 19.1. Figuren gir en forenklet illustrasjon. Se vedlegg 4 og 5 i forskrift 15.12.2000 nr. 1424 om årsregnskap for de fullstendige oppstillingskravene.

Figur 19.1 Årsbudsjettets driftsdel og investeringsdel

1 Driftsinntektene vil i hovedsak bestå av det som anses som løpende inntekter. Inntektene i driftsregnskapet vil også kunne være inntekter av engangskarakter, eksempelvis også en andel av inntektene ved salg av aksjer.

2 Driftsfond er den delen av egenkapitalen som er bygd opp av ubrukte inntekter fra driftsregnskapet. Driftsfond deles inn i ubundet driftsfond (kalt disposisjonsfond) og bundet driftsfond. Bundet driftsfond består av ubrukte midler som etter lov eller avtale er øremerket til bestemte formål. Øvrige ubrukte driftsmidler hører under disposisjonsfondet.

3 Investeringsfond er den delen av egenkapitalen som er bygd opp av ubrukte inntekter fra investeringsregnskapet. Investeringsfond deles som driftsfond inn i ubundet investeringsfond og bundet investeringsfond.

Det kommunale budsjett- og regnskapssystemet er forskjellig fra systemet i staten. Kommuneregnskapet er også forskjellig fra regnskapet etter regnskapsloven, som benyttes i privat sektor. Ett særtrekk ved det kommunale systemet er skillet mellom drift og investering, som blant annet må ses i lys av et prinsipp om at driften finansieres av løpende inntekter og et ikke entydig definert prinsipp om «formuesbevaring». Et annet særtrekk er at det kommunale resultatbegrepet (netto driftsresultat) viser endringer i disponible driftsmidler, og ikke endringene i kommunens samlede formue (egenkapital). Ulikhetene har tradisjonelt vært begrunnet med at det kommunale systemet må tilpasses særegenhetene ved kommunal sektor, se Ot.prp. nr. 43 (1999–2000), kapittel 4.

Begrepet netto driftsresultat er det sentrale resultatbegrepet i kommuneregnskapet. Størrelsen på netto driftsresultat viser hvor mye kommunen sitter igjen med av årets drifts- og finansinntekter. Dette kan disponeres til avsetninger til fond (egenkapital), finansiering av investeringer og dekning av tidligere års merforbruk. For å ha en sunn og langsiktig økonomi må netto driftsresultat over tid være positivt, slik at investeringene også finansieres med en andel driftsmidler.

Et lavt netto driftsresultat tolkes ofte som at kommunen har en tilsvarende lav handlefrihet. Kommunenes reelle økonomiske handlefrihet kan imidlertid ikke måles ut fra netto driftsresultat alene. Handlefriheten må også vurderes ut fra hvilket rom kommunen har for å øke inntektssiden eller for å gjøre endringer på utgiftssiden. Slike endringer er det ofte en høy politisk terskel for, slik at handlefriheten oppleves som lav. Alle de lovpålagte oppgavene og innbyggernes og statens forventninger til kommunene, påvirker også dette.

Loven stiller krav til driftsresultatet i budsjettet. Kravet retter seg grunnleggende sett mot bunnlinjen – det kan ikke budsjetteres med et merforbruk. Et merforbruk på bunnlinjen innebærer at det samlet sett brukes for mye i forhold til midlene som er tilgjengelige. Oppstår det et merforbruk i regnskapet, må dette dekkes inn.

Loven krever at netto driftsresultat må være stort nok til å kunne dekke nødvendige (pliktige) avsetninger. Dette er for eksempel avsetninger av ubrukte øremerkede tilskudd til bundne fond og inndekning av tidligere års merforbruk. Det er opp til kommunestyret å vurdere hvor store avsetninger det skal foretas til driftsreserver og egenfinansiering av investeringer. Loven åpner også for at det kan budsjetteres med et netto driftsresultat som er negativt, hvis kommunen kan finansiere dette med bruk av driftsfond. Rettslig sett er det således åpning for å budsjettere med et driftsresultat som er lavere enn det som økonomisk vil være fornuftig både på kort og på lang sikt. Utvalget går inn på balansekravet i punkt 19.6.

Balansekravet setter en ramme for hvor store driftsutgifter kommunene kan budsjettere med. Hvor stramt balansekravet er, avhenger av hvilke inntekter som kan finansiere driftsutgiftene, og hvilke utgifter som kan finansieres av engangsinntekter og bruk av lån. Hvis for eksempel utgifter til løpende vedlikehold av eiendom finansieres med lån, øker det rommet for andre driftsutgifter, men den økonomiske belastningen skyves over på kommende generasjoner. Hvis engangsinntekter kan finansiere driften, åpner det for et driftsnivå som ikke kan opprettholdes på sikt, samtidig som formuen reduseres. Utvalget går inn på skillet mellom drift og investering i punkt 19.7.

Driftsbudsjettet skal også dekke årlige avdrag på lån, slik at utgiftene til investeringer fordeles over tid på dem som har nytte av investeringen. Samtidig begrenser dette kommunenes rom for nye investeringer, fordi en økning i renter og avdrag medfører at andre driftsutgifter må reduseres. Prioriteringene mellom drift og investering er en sentral del av det kommunale selvstyret. Kravet til årlige låneavdrag påvirker hvor stramt balansekravet er, og det påvirker utviklingen i gjeldsbyrden. Reglene for minimum avdrag på lån drøftes i punkt 19.8.

19.2.2 Kommunesektorens inntekter og utgifter

I Norge er kommunesektoren den største leverandøren av velferdstjenester. I 2014 var sektorens samlede driftsinntekter på i overkant av 460 mrd. kroner. Dette utgjorde om lag 17 ½ prosent av brutto nasjonalprodukt for fastlands-Norge. Nær 19 prosent av landets sysselsatte i 2014 var ansatt i kommunesektoren.2

I forslaget til statsbudsjettet for 2016 er rammetilskuddet til kommunene og fylkeskommunene på knappe 157 mrd. kroner. Dette utgjør nær 13 prosent av de samlede utgiftene på statsbudsjettet.3

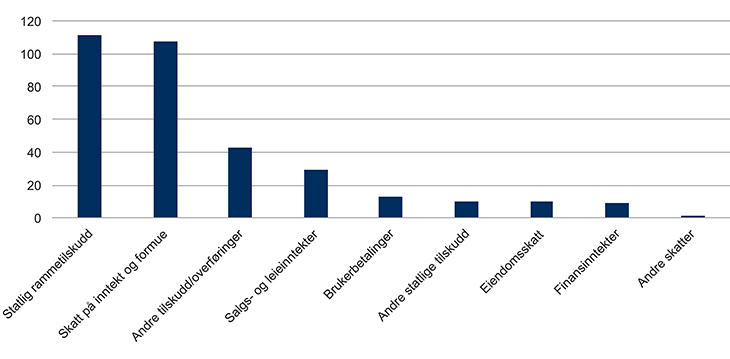

I 2014 var kommunenes (unntatt Oslo) samlede driftsinntekter på om lag 333 mrd. kroner. Rammetilskuddet og skatt på inntekt og formue utgjorde om lag 2/3 av driftsinntektene, se figur 19.2.

Figur 19.2 Kommunenes driftsinntekter fordelt på inntektstyper

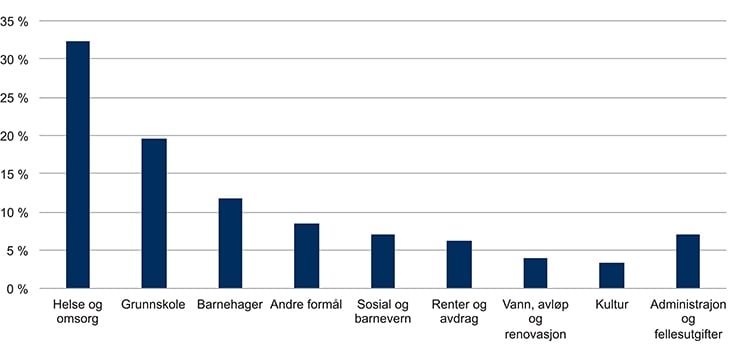

I 2014 var kommunenes (unntatt Oslo) driftsutgifter på om lag 330 mrd. kroner. Dette ga et netto driftsresultat på i overkant av 3 mrd. kroner (0,9 prosent av driftsinntektene). Nesten 2/3 av kommunenes driftsutgifter går til barnehager, grunnskole og pleie- og omsorg, se figur 19.3.

Figur 19.3 Kommunenes driftsutgifter fordelt på formål

Om lag 3/4 av fylkeskommunenes (unntatt Oslo) driftsutgifter gikk til videregående skole (46 prosent) og samferdsel (29 prosent).

19.2.3 Utviklingsbildet

De siste årenes utvikling i kommunesektorens økonomi og forventninger til utviklingen fremover er omtalt nedenfor, og danner et bakteppe for utvalgets arbeid. Omtalen nedenfor bygger på rapporter fra Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU), Meld. St. 12 (2012–2013) Perspektivmeldingen 2013 og Meld. St. 12 (2015–2016) Nasjonalbudsjettet 2016. Utvalget viser også til Statistisk sentralbyrås regnskapsstatistikk for kommunesektoren (KOSTRA4).

Utviklingen de siste årene

De siste årene har kommunesektoren vært inne i en periode med økonomisk balanse. Med dette menes at inntektene over tid har vært større enn de regnskapsførte utgiftene. For sektoren samlet har netto driftsresultat i gjennomsnitt vært om lag 3 prosent i perioden 2005–2013. Det vil si at årlig har i snitt 3 prosent av driftsinntektene blitt avsatt til sparing og investeringer. Dette samsvarer med TBUs anbefalinger. For kommunene unntatt Oslo har netto driftsresultat i perioden i snitt vært på 2,4 prosent av driftsinntektene. For fylkeskommunene unntatt Oslo har snittet vært om lag 5,1 prosent. Situasjonen i den enkelte kommune og fylkeskommune varierer betydelig, også over tid. De fleste kommunene forvalter økonomien i tråd med lovens minimumskrav. Fra 2008 og frem til i dag har det årlig vært om lag 50 kommuner som er registrert i ROBEK5 som følge av en økonomisk ubalanse, mot 118 kommuner i 2004. Disse kommunene er underlagt departementets (fylkesmennenes) kontroll med budsjettet og låneopptak. For om lag 20 av disse kommunene har departementet godkjent at merforbruk kan dekkes inn over opptil ti år.

Av kommunene som er i ROBEK i dag, har om lag 2/3 av disse vært i ROBEK to eller tre ganger siden kontrollordningen ble innført i 2001. ROBEK-kommunene ligger ofte i geografiske klynger. Blant ROBEK-kommunene finner vi både små og store kommuner, kommuner med høye og lave inntekter og kommuner med ulik utvikling i folketallet. Utvalget kan ikke ut fra slike kjennetegn se bestemte kommunetyper som er overrepresentert i ROBEK. Dette indikerer at økonomistyringen har vært svak.

Årsakene til økonomisk ubalanse skyldes i mange tilfeller forhold ved kommunens egen styring og kontroll.6 Men også eksterne forhold kan virke sterkt inn på kommuneøkonomien. Hele kommunesektoren påvirkes av den samfunnsmessige og makroøkonomiske utviklingen. Enkeltkommuner vil kunne møte betydelige økonomiske utfordringer som ikke kan løses på kort sikt, eksempelvis som følge av nedleggelse av hjørnesteinsbedrifter som kan svekke inntektsgrunnlaget og gi økte utgifter på kommunens budsjett.

Noen utfordringer og utviklingstrekk

Kommunesektoren vil fortsatt måtte leve under statlige krav og forventninger fra innbyggerne og nasjonale politikere om nivået på og innholdet i tjenestene. Lovkrav, forventninger og statlige signaler vil kunne være motstridene eller gå på tvers av lokale behov.

Med videre befolkningsvekst vil sektoren fortsette å vokse, og sektoren vil trenge mer arbeidskraft. Etter hvert som befolkningen eldes, vil aldersrelaterte utgifter i de offentlige budsjettene øke mer, også innenfor kommunale helse- og omsorgstjenester. Befolkningsveksten vil kreve nye investeringer og nye låneopptak. Egenfinansiering av investeringer og jevnlige avdrag på lån vil være viktig for å søke et forsvarlig gjeldsnivå. Kommunesektoren har de siste årene investert i realkapital for 40–50 mrd. kroner årlig. Den nye eiendomsmassen skal vedlikeholdes samtidig som sektoren må håndtere etterslepet i vedlikehold på eksisterende infrastruktur.

Økningen i gjeldsnivået de siste årene under et lavt rentenivå har bidratt til sårbarhet overfor renteøkninger. Dette stiller krav til styring av renterisiko i finansforvaltningen. Samtidig har sektoren store pensjonsforpliktelser overfor tidligere og nåværende ansatte. Pensjonsforpliktelsene har vokst mye de siste årene, blant annet som følge av lave renter. En økning i rentenivået vil bidra til å dempe veksten i pensjonsforpliktelsene.

Dette er noen av mange forhold som vil ha stor påvirkning på kommunesektorens økonomi i mange år fremover. Ifølge Perspektivmeldingen 2013 vil det fortsatt være et handlingsrom i statsbudsjettet de 10–15 neste årene. Den årlige inntektsveksten for kommunal sektor vil uansett avhenge av i hvor stor grad Stortinget prioriterer bevilgninger til sektoren innenfor handlingsrommet i nasjonaløkonomien. På lengre sikt sier perspektivmeldingen at handlingsrommet reduseres og inndekningsbehovet i statsfinansene tiltar. Dette vil også påvirke kommunal sektor, som må møte et behov for produktivitetsforbedringer.

I 2015 har veksten i norsk økonomi avtatt og arbeidsledigheten økt. Det er stor usikkerhet om den videre økonomiske utviklingen som følge av fallet i oljeprisen, jf. Nasjonalbudsjettet 2016, kapittel 2. Her pekes det også på at flere forhold trekker i retning av at den underliggende veksten i norsk økonomi vil bli litt lavere fremover enn den har vært de siste par tiårene. Høsten 2015 har også vært preget av en sterk vekst i tilstrømningen av flyktninger og asylsøkere til Europa og Norge. Arbeidet med å ta imot, bosette og integrere menneskene vil bli en stor oppgave for kommunene de neste årene.

Inntektsgrunnlaget varierer mellom kommunene. Noen er skattesvake, enkelte har betydelige kraftinntekter, og andre har finansinntekter som kan svinge betydelig fra år til år. Uten fritt skattøre og med begrensninger i adgangen til å skrive ut eiendomsskatt vil sektoren fortsatt ha begrensede muligheter til å øke egne inntekter. Felles for alle kommuner og fylkeskommuner vil være at velferden og tjenestene som ytes, må tilpasses inntektsrammene. Kommunelovens økonomiregler er et bidrag til å sikre dette. Erfaringsvis har sektoren vist god evne til å tilpasse seg skiftende rammebetingelser.

19.2.4 Statens og kommunenes økonomi. Hensyn bak reglene

Det er en felles utfordring for staten og kommunene at offentlige utgifter forventes å øke. Befolkningsvekst, økt andel eldre og flere asylsøkere og flyktninger vil kreve offentlige ressurser i årene fremover. Det samme vil økte krav og forventninger til bedre tjenester og mer omfattende individuelle rettigheter.

Staten og kommunene har også en felles utfordring i å avpasse veksten i offentlige utgifter. Staten har samtidig det overordnede ansvaret for å sikre at den samlede ressursbruken i offentlig sektor skjer innenfor en bærekraftig nasjonaløkonomisk utvikling. Staten ønsker derfor å sette rammer for kommunenes økonomi, både for størrelsen på kommunenes inntekter og for kommunenes utgifter.

Dette gir grunnleggende forskjeller mellom statens og kommunenes økonomi og ulike handlingsrom for politikerne på nasjonalt og lokalt nivå. Staten kan skrive ut skatter, fastsette avgifter og bruke oljeinntekter og slik justere inntektsrammene og ressursbruken. Kommunene må på sin side forholde seg til inntektsrammer som i all hovedsak er bestemt av Stortinget gjennom årlige bevilgningsvedtak som er tilpasset nasjonaløkonomien, og indirekte gjennom lov. Kommunene kan ikke skrive ut kommunale skatter utover de satsene som Stortinget bestemmer, og har begrensede muligheter til å ta betaling for tjenester.

Med faste inntektsrammer må kommunene løse sitt samfunnsoppdrag og imøtekomme krav og forventninger gjennom prioriteringer og best mulig ressursutnyttelse. Det ligger til grunn for statens finansiering av sektoren at kommunene primært bør ha inntekter som kommunene kan disponere fritt, innenfor de kravene som lovverket har til ulike tjenester (rammefinansiering). Dette gir den beste muligheten til å oppnå effektiv bruk av ressurser tilpasset lokale behov (kostnadseffektivitet og prioriteringseffektivitet), jf. Meld. St. 12 (2011–2012). I meldingen er det også lagt til grunn at øremerkede tilskudd kan være formålstjenlig ved oppbygging av et tjenesteområde i forbindelse med nasjonale satsinger.

Utvalget vil også peke på at rammefinansiering gir det beste utgangspunktet for lokal økonomisk handlefrihet, forutsatt at nivået på inntektsrammene er tilpasset de oppgavene sektoren skal ivareta. En annen forutsetning for reell handlefrihet er at statens krav til tjenestene som kommunene skal yte, gir rom for lokale tilpasninger, eksempelvis hvordan den enkelte kommune oppfyller individuelle rettigheter, jf. Meld. St. 12 (2011–2012).

Utvalget legger til grunn at kommuneloven fortsatt må ha som funksjon å støtte opp om statens økonomiske politikk for offentlig sektor. Det er et grunnleggende mål å sikre en bærekraftig økonomisk utvikling og best mulig bruk av ressurser, både nasjonalt og lokalt. Hensikten er at velferdstilbudet skal kunne opprettholdes og utvikles for fremtiden.

Utvalgets forslag til økonomiregler vil understøtte statens styring av nasjonaløkonomien. Sentralt står lovens krav til budsjettbalanse og plikten til å dekke inn underskudd når kommunen har brukt mer midler enn det den har. Sammen med begrensninger i låneadgangen, og særlig forbudet mot å lånefinansiere driften, legger balansekravet rammer for hvor store utgifter kommunene kan pådra seg. Dette støtter opp om statens styring av den samlede ressursbruken i offentlig sektor og stimulerer til best mulig ressursutnyttelse.

Statens økonomiske og juridiske rammebetingelser for kommuneøkonomien innebærer at lokalpolitikerne ikke har handlingsrom til å oppfylle alle ønsker til det kommunale tjenestetilbudet. Kommunene vil kunne bli oppfattet som flaskehalsen for tiltak som krever økt offentlig pengebruk. Lokaldemokratiet har her som oppgave å prioritere ressursbruken på en måte som er tilpasset lokale behov. Kommuneloven må her legge til rette for et sterkt og representativt lokaldemokrati med aktiv innbyggerdeltakelse. Kommuneloven må også slå fast at den øverste budsjettmyndigheten ligger hos kommunestyret alene. Det må være kommunestyrets ansvar å fastsette realistiske budsjetter innenfor det økonomiske handlingsrommet, gjøre de overordnede prioriteringene og avveie kortsiktige og langsiktige hensyn og følge opp at budsjettet blir gjennomført.

Utvalget vil understreke at forslaget til økonomibestemmelser også har som overordnet mål å støtte det kommunale selvstyret. På den ene side setter balansekravet, begrensningene i låneadgangen og så videre rammer for det lokale handlingsrommet. Disse reglene vil kunne oppfattes som begrensende på det kommunale selvstyret. På den annen side legger økonomireglene grunnlaget for en økonomisk husholdning som gir kommunene økonomisk evne til å ivareta tjenestetilbudet og til å utøve lokal politikk, i nåtid og fremtid. Styring og kontroll med økonomien er et premiss for å sikre den lokale handlefriheten og for å skape tillit til at ressursene forvaltes på beste måte for innbyggerne. Gjennom krav til økonomiforvaltningen skal loven bygge opp under lokaldemokratiet og det kommunale selvstyret.

19.3 Lovtekniske endringer

Utvalget legger frem et forslag til økonomibestemmelser med flere strukturelle og språklige endringer sammenlignet med reglene i dagens lov og forskrifter. Siktemålet har vært å gjøre økonomibestemmelsene lettere tilgjengelig.

Av redigeringsmessige endringer foreslås blant annet en innledende bestemmelse med overordnede krav til økonomiforvaltningen etterfulgt av en bestemmelse som fastsetter kommunestyrets og fylkestingets plikter på økonomiområdet. Et annet redigeringsmessig grep er å utforme felles bestemmelser for økonomiplanen og årsbudsjettet, som for en stor del er underlagt de samme kravene. Utvalget foreslår også at de nærmere reglene for skillet mellom drift og investering, budsjettbalanse og inndekning av merforbruk løftes ut i egne bestemmelser.

I utvalgets forslag er en rekke bestemmelser som i dag finnes i forskrift, flyttet opp i loven. Flere av økonomibestemmelsene er dermed å finne på ett sted. Mer detaljerte regler som utdyper reglene i loven, skal fortsatt være å finne i forskrift. Utvalget har her søkt å presisere hva departementet kan gi regler om i forskrift. Dette legger til rette for at omfanget av forskriftene på økonomiområdet kan reduseres, og at forskriftsreglene får en klar forankring i lov. Utvalget har med et par unntak ikke gått særlig inn i reglene for kommunenes regnskapsføring. Det er lagt til grunn at departementet fortsatt må ha en vid hjemmel til å fastsette forskriftsregler om årsregnskapet som utfyller reglene i loven.

19.4 Overordnede bestemmelser om økonomiforvaltningen

Utvalget foreslår at lovens kapittel om økonomiforvaltning får en ny innledende bestemmelse med overordnede krav til styringen og forvaltningen av kommunens virksomhet og økonomi. Her inngår for det første en ny «generalbestemmelse», som slår fast at kommunene skal forvalte sin økonomi slik at den økonomiske handleevnen blir ivaretatt over tid. For det andre inngår det generelle kravet om at kommunene skal bygge sin virksomhet på planlegging.

I tillegg mener utvalget at de grunnleggende kravene til finans- og gjeldsforvaltningen bør løftes frem til en innledende bestemmelse. Reglene om finansforvaltning omtales i punkt 19.9.

Generalbestemmelse om økonomiforvaltning

Utvalget viser til at langsiktig økonomiforvaltning er et ideal for økonomireglene i gjeldende lov. Eksempelvis er kommunene pålagt å fastsette en økonomiplan for de fire neste år, hvor driften skal tilpasses det kommunen kan forvente av løpende inntekter. Samtidig må flere av reglene i dagens lov og i utvalgets lovforslag regnes som minstekrav. Å oppfylle minstekravene er ikke ensbetydende med en forvaltning som står seg over tid. For en sunn økonomisk utvikling vil det for eksempel være nødvendig at noe av kommunens driftsinntekter avsettes til investeringer og til driftsreserver. Hvor store avsetningene må være, stiller ikke loven bestemte krav om. Dette må kommunestyret ta stilling til i budsjettprosessene. For å ivareta sin økonomiske handleevne må økonomistyringen også innrettes slik at man følger normer for kommunal økonomiforvaltning som ikke er lovfestet eller detaljregulert.

Utvalget foreslår at loven fastsetter at kommunene skal forvalte sin økonomi slik at den økonomiske handleevnen blir ivaretatt over tid. En slik generalbestemmelse for økonomiforvaltningen løfter idealet om langsiktig økonomiforvaltning sterkere frem i loven.

Hva som er en god økonomiforvaltning, lar seg ikke definere uttømmende på en kort måte. I alminnelighet handler økonomiforvaltningen om at kommunen selv legger til rette for å kunne utøve sine oppgaver på beste måte samtidig som man ivaretar eget handlingsrom, både i dag og i fremtiden. Nøye prioriteringer, jevnlig oppfølging av budsjettet, egenfinansiering av investeringer, planmessig vedlikehold av eiendom og håndtering av risiko er noen stikkord. Utvalget går ikke nærmere inn på hva dette krever av kommunene. Det må være opp til den enkelte kommune å avgjøre hvordan økonomiforvaltningen skal innrettes for å ivareta langsiktige hensyn ut fra lokale forhold og utfordringer.

Utvalget presiserer at generalbestemmelsen ikke er ment å være grunnlag for lovlighetskontroll. Hva som vil ivareta den økonomiske handleevnen over tid, vil være en utpreget skjønnsmessig vurdering. Dette gjør at bestemmelsen er lite egnet som grunnlag for å prøve om enkeltavgjørelser strider mot innholdet i bestemmelsen. Bestemmelsen er ikke ment å gripe inn i det enkelte kommunestyrets ansvar for og frihet til å disponere ressursene på den måten de finner best, innenfor de rammene som loven for øvrig gir for økonomiforvaltningen.

Overordnet bestemmelse om kommunal planlegging

Utvalget foreslår at hovedinnholdet i gjeldende kommunelov § 5 nr. 1 og nr. 2 videreføres i ny lov som en selvstendig bestemmelse, men i en ny og kortere form. Bestemmelsen markerer at planlegging er et sentralt verktøy for utvikling og politisk styring av kommunenes egen virksomhet og økonomi og for utvikling av lokalsamfunnet.

Utvalgets vurdering er at bestemmelsen i gjeldende § 5 nr. 3 om at nærmere regler om planlegging gis i medhold av lov, er overflødig. Den foreslås opphevet.

19.5 Kommunestyrets verktøy for økonomistyring

19.5.1 Innledning

Kommunestyret har det øverste ansvaret for å planlegge, prioritere bruken av midler og ivareta kommunens økonomi. Utvalget foreslår at dette ansvaret løftes frem i en bestemmelse som samler kommunestyrets plikter til å vedta økonomiplanen og årsbudsjettet mv.

Økonomiplanen, budsjettet, regnskapet og årsberetningen er sentrale verktøy for styringen av kommunens virksomhet og økonomi. I dette punktet foreslår utvalget at kommunestyret også skal ha plikt til å fastsette et økonomireglement og finansielle måltall for kommunens økonomi. Med dette vil ny lov utvide hvilke styringsverktøy kommunestyret er pålagt å bruke.

I denne delen av utredningen foreslår utvalget også enkelte endringer i reglene om økonomiplanen og årsbudsjettet, kommunenes regnskapsplikt og årsberetningen. Blant annet foreslår utvalget at økonomiplanen skal kunne utgjøre handlingsdelen til kommuneplanens samfunnsdel, krav til standardiserte oppstillinger av inntekter og utgifter i økonomiplanen og en plikt for kommunene til å utarbeide et samlet regnskap for kommunen som juridisk enhet. Forslagene har som felles mål å bidra til å bedre planlegging og styring.

I hovedsak videreføres gjeldende krav til økonomiplanen, årsbudsjettet, årsregnskapet og årsberetningen. Dette innebærer blant annet at formannskapet som innstillende organ fortsatt skal ha en sentral rolle i økonomiforvaltningen. Forslaget viderefører at det stilles overordnede krav til realisme, fullstendighet og oversiktlighet i planleggingen og budsjettdokumentene. I likhet med gjeldende rett gir disse rammene kommunestyret frihet til utforme økonomiplanen og budsjettet ut fra lokale hensyn og lokal politikk.

Oppfølging av budsjettet og revisjoner av budsjettet gjennom året er avgjørende for å kunne ha økonomisk kontroll. Utvalget mener at budsjettoppfølgingen også må ta hensyn til det som regnskapet for fjoråret viser, særlig når det legges frem et regnskap med merforbruk. Dette omtales i punkt 19.6.3.2.

19.5.2 Økonomireglement og finansielle måltall

Økonomireglement

Utvalget legger til grunn at det i alle kommuner er nødvendig at kommunestyret fastsetter et reglement for kommunens styring og kontroll med økonomien. I dag må det antas at alle kommuner har fastsatt et økonomireglement. Utvalget foreslår å lovfeste en plikt for kommunestyret til å fastsette et økonomireglement. Dette markerer at økonomibestemmelsene i kommuneloven med forskrifter må utfylles med nærmere regler i et internt økonomireglement som er tilpasset hver kommune.

Utvalgets forslag kan anses som lovfesting av en allmenn norm. Hensikten med utvalgets forslag går imidlertid utover det å lovfeste etablert praksis. Det er utvalgets intensjon at kommunene gjør en kritisk vurdering av om de etablerte økonomireglementene er hensiktsmessige og tilstrekkelige, også med tanke på om reglementene støtter opp om langsiktige målsettinger for økonomiforvaltningen.

Sentrale temaer i et økonomireglement vil være regler som bidrar til en helhetlig og god økonomistyring hvor både kortsiktige og langsiktige målsettinger ivaretas. Reglementet skal bidra til en effektiv og forsvarlig økonomiforvaltning og til at regler etterleves samt sikre politikerne et godt beslutningsgrunnlag. Et annet sentralt tema vil være å klargjøre det ansvaret og den myndighet som henholdsvis de politiske organene og administrasjonen har for kommunens økonomi.

Utvalget foreslår ikke bestemte krav til økonomireglementets innhold eller form. Innholdet i økonomireglementet må avgjøres av det enkelte kommunestyre, basert på en vurdering av hva som anses som vesentlig lokalt. Økonomireglementet må oppdateres jevnlig og ved behov, men utvalget ser det ikke som nødvendig å lovregulere dette.

Lovforslaget må ikke forstås som et krav om å utarbeide en «økonomihåndbok» som dokumenterer alle rutinene ved økonomiforvaltningen. Utvalgets forslag retter seg først og fremst mot grunnleggende bestemmelser om økonomiforvaltningen som kommunestyret må eller bør ta stilling til. Dette omfatter også reglementer på spesielle områder. I tillegg til finansreglementet, som er lovpliktig, kan dette for eksempel være reglementer for håndtering av risiko på andre områder, som garantier og formidlingslån. Andre eksempler er et reglement for anskaffelser og et reglement for utredning av investeringsbehov og gjennomføring av investeringsprosjekter. Kommunestyrets lovfestede plikt til å fastsette et økonomireglement er ikke ment å omfatte administrative rutiner og kommunedirektørens videre delegering av sine fullmakter ut i administrasjonen.

Finansielle måltall

Utvalget viser til at det har blitt vanligere at kommuner benytter finansielle måltall som rettesnorer i økonomiplan- og budsjettarbeidet. Med finansielle måltall sikter utvalget til politiske målsettinger for kommunens økonomiske utvikling og stilling. Eksempelvis vil det være tale om mål for nivået på netto driftsresultat, gjeldsgrad og finansielle reserver. Formålet med finansielle måltall er å synliggjøre hva som skal til for å ha en sunn økonomi over tid, og benytte dette som en del av beslutningsgrunnlaget i økonomiplan- og budsjettprosessen.

Utvalget mener at en slik praksis bør videreutvikles og få et bredt fotfeste i hele sektoren, og foreslår en plikt for kommunestyret til å fastsette finansielle måltall. Dette vil kunne bidra til å øke bevisstheten om langsiktig økonomiforvaltning i budsjettprosessene, hvor årsperspektivet kan bli for dominerende. Dette kan bidra til bedre kunnskap om og forståelse for kommunens økonomiske stilling og hvilke politiske ambisjoner det er rom for i et flerårig perspektiv.

Forslaget innebærer at det lokalt må foretas nærmere vurderinger av hvilke måltall det er naturlig å legge til grunn for egen kommune. Valg av måltall og nivået på disse vil måtte være ulikt. Dette må vurderes individuelt ut fra situasjonen kommunen er i, økonomiske utsikter og lokale prioriteringer. Eksempelvis vil TBU sin anbefaling om et netto driftsresultat på to prosent (for sektoren samlet og over tid) ikke være egnet som styringsmål for alle kommunene.7

Utvalget finner det ikke hensiktsmessig at loven stiller nærmere krav til den enkelte kommunes måltall. Det er en underliggende forutsetning at måltallene fastsettes slik at de gjenspeiler hva som skal til for å oppnå en forsvarlig langsiktig utvikling som også gir en økonomisk handlefrihet for kommende generasjoner. De finansielle måltallene bør samtidig balansere kortsiktige og langsiktige hensyn. For kommunene er det ikke et mål å oppnå et høyest mulig driftsresultat eller lavest mulig gjeldsgrad. Utvalget vil understreke at hensikten med forslaget ikke er at måltallene skal fungere som maksimale tålegrenser for eksempelvis låneopptak, som kan virke legitimerende for «å låne til pipa».

Utvalgets forslag krever ikke at de finansielle måltallene skal være bindende for økonomiplanen og årsbudsjettene. Bindende måltall ville i praksis være å sammenligne med en innstramming av kravet til budsjettbalanse og en innsnevring av det lokale skjønnet for hvordan midlene skal og bør disponeres. Ambisjonen til den enkelte kommune bør like fullt være at de finansielle måltallene etter hvert blir mer førende for de lokalpolitiske beslutningene, slik at den økonomiske handleevnen kan styrkes over tid. Finansielle måltall kan således være et grunnlag for kommuner til å etablere en lokal økonomisk politikk, der måltallene også blir lokale handlingsregler for økonomistyringen.

Bruk av finansielle måltall er også et virkemiddel for økt åpenhet om den enkelte kommunes økonomiforvaltning. Ved hjelp av finansielle måltall etableres det et bedre grunnlag for å vurdere den faktiske økonomiske utviklingen, slik den fremgår av regnskapet, opp mot en ønsket langsiktig utvikling. Utvalget foreslår at årsberetningen, med grunnlag i de finansielle måltallene, skal inneholde en vurdering av om den økonomiske utvikling og stilling slik den fremgår av årsregnskapet, er forsvarlig og ivaretar handleevnen i et lengre perspektiv. Det vil dermed ikke være tilstrekkelig at det i årsberetningen bare refereres til sentrale resultatstørrelser fra årsregnskapet.

Temaet kan være egnet for forvaltningsrevisjon. For øvrig vil det være en del av regnskapsrevisors oppgave å vurdere om årsberetningen gir en dekkende redegjørelse om kommunens økonomiske utvikling.

19.5.3 Økonomiplanen og årsbudsjettet

19.5.3.1 Innledning

Kommuneplanleggingen skal ivareta flere funksjoner. Det må fremheves at planlegging er et verktøy for gjennomføring av lokal politikk. Planprosessene er også avgjørende for å få til medvirkning fra innbyggere og andre og samordning av interesser og hensyn på tvers av sektorer og forvaltningsnivåer. Planleggingen skal også sikre at nasjonale hensyn ivaretas.

God planlegging styrker mulighetene for å gjennomføre kommunestyrets målsettinger og prioriteringer. God planlegging er også et premiss for å kunne utvikle tjenestetilbudet og lokalsamfunnet i takt med endrede behov og innenfor tilgjengelige ressurser. Utvalget vil spesielt peke på at flerårig planlegging må til for å sikre at kortsiktige løsninger og prioriteringer ikke svekker handlingsrommet og muligheten til å levere gode velferdstjenester i et lengre perspektiv. Flerårig planlegging må skje under usikkerhet og er derfor krevende. Samtidig krever usikkerhet at det planlegges med høyde for uforutsette hendelser og skiftende rammebetingelser og behov.

Utvalget har lagt til grunn at loven kan stille grunnleggende krav til planprosessene (saksbehandlingsregler) og innholdet i planene (så som realisme, fullstendighet og oversiktlighet). Utvalget ser det ikke som hensiktsmessig å utforme detaljregler for den praktiske gjennomføringen av planleggingen. Lovregulering som virkemiddel har begrensninger med tanke på å sikre god planlegging i praksis. God planlegging bygger først og fremst på forhold som planleggingskompetanse og politisk vilje til å planlegge utover det kommende året. Departementet og fylkesmannsembetene har her en viktig veiledningsrolle.

I det følgende går utvalget inn på forslag til enkelte endringer i reglene om økonomiplanen og årsbudsjettet.

19.5.3.2 Om enkelte krav til økonomiplanen og årsbudsjettet

Standardiserte oppstillinger av økonomiplanens og årsbudsjettets «talldel»

Kommunene må kunne utforme økonomiplanen og årsbudsjettet ut fra de behov og målsettinger som finnes lokalt. Kravene til økonomiplanens og årsbudsjettets form og innhold bør derfor ha en overordnet karakter, så som generelle krav til fullstendighet, realisme og oversiktlighet, jf. gjeldende kommunelov § 44 nr. 3 og § 46 nr. 2 til nr. 4.

Utvalget viser til at det i dag også er krav om at årsbudsjettets «talldel» må stilles opp i standardisert form, se vedleggene i forskrift 15.12.2000 nr. 1423 om årsbudsjett (budsjettforskriften). Dette er for det første standardiserte oversikter over inntekter, utgifter og driftsresultat samt bruk av fondsmidler mv. (resultatoversikter), som også viser om kravet til budsjettbalanse er overholdt. For det andre er det krav om å stille opp bevilgningene til de ulike budsjettområdene i kommunen (bevilgningsoversikter). Kommunene kan selv bestemme hvordan inndelingen av budsjettområdene skal være. Disse oppstillingskravene gjelder i dag ikke for økonomiplanen.

Standardoppstillingene er begrunnet med at budsjettet ikke bare er kommunestyrets verktøy for styring. Budsjettet må også gi informasjon om bevilgninger og økonomi på en måte som er lett tilgjengelig for innbyggerne, staten og andre. Utvalget legger til grunn at standardiserte oppstillinger gjør det enklere for de ulike brukerne å forstå økonomien i budsjettet. Særlig vil det gjøre det enklere for departementet, fylkesmennene og andre som har behov for å forstå årsbudsjettet til mange kommuner. Utvalget foreslår derfor å videreføre departementets hjemmel til å fastsette forskriftskrav til oppstillinger av årsbudsjettets «talldel» (resultatoversikter og bevilgningsoversikter), både for driftsdelen og for investeringsdelen av budsjettet. Det samme gjelder også tilsvarende krav til oppstilling av årsregnskapet, noe som begrunnes med at regnskapet må kunne sammenlignes med årsbudsjettet.

Utvalgets vurdering er at det bør innføres tilsvarende krav til standardiserte oppstillinger av økonomiplanen. Utvalget viser til at også økonomiplanen har en informasjonsoppgave overfor innbyggerne, staten og andre. Å stille opp økonomiplanen på samme måte som budsjettet og regnskapet etablerer en rød tråd mellom den flerårige planleggingen og den kortsiktige styringen, og gjør det lettere for kommunestyret, departementet og andre å se sammenhengene i styringsdokumentene. Utvalget foreslår at departementets hjemmel til å fastsette obligatoriske resultatoversikter og bevilgningsoversikter også skal gjelde økonomiplanen. Forslaget vil kunne være et bidrag til bedre planlegging og styring. Forslaget kan også ses i sammenheng med at utvalget foreslår å presisere at skillet mellom drift og investering også skal gjelde for økonomiplanen.

Utvalget presiserer at kommunene, innenfor kravene til balanse, realisme og oversiktlighet, fortsatt vil ha stor frihet til å utforme økonomiplanen ut fra lokale behov, men at det etter lovforslaget må legges ved resultatoversikter og bevilgningsoversikter i standardisert form. Som forutsatt for gjeldende rett må også standardoppstillingene etter ny lov ivareta ulike lokale behov for organisering av budsjettansvar og legge til rette for ulike former for budsjettstyring.

Utvalget viser til at oppstillingene av økonomiplanen, årsbudsjettet og årsregnskapet må utformes slik at de er mest mulig tilgjengelige for ulike brukere. Ved utforming av forskriftene til ny lov bør det vurderes om det kan gjøres endringer som letter forståelsen av kommunenes budsjetter og regnskaper.

Synliggjøring av gjeld og andre vesentlige langsiktige forpliktelser

Informasjon om utviklingen i rente- og avdragsutgiftene og samlede gjeldsforpliktelser er en viktig del av kommunestyrets beslutningsgrunnlag under økonomiplanleggingen. Utvalgets forslag om standardiserte oppstillinger for økonomiplanens «talldel» legger til rette for at det gjennom forskrift kan stilles krav om å synliggjøre utviklingen i rente- og avdragsutgifter i økonomiplanperioden.

Utvalget foreslår i tillegg å lovfeste at økonomiplanen og årsbudsjettet må vise utviklingen i kommunens gjeld og andre vesentlige langsiktige forpliktelser. Forslaget bygger på tidligere kommuneloven § 44 nr. 2. Oppstillinger av den samlede gjeldsutviklingen kan være et bidrag til å sikre at kommunestyret får tilstrekkelig informasjon om de langsiktige konsekvensene av investeringer og låneopptak og hvilken betydning dette vil ha for kommunens økonomiske handlingsrom, eksempelvis ved endringer i rentenivået. Det samme gjelder for andre langsiktige forpliktelser av vesentlige beløp som kommunen tar på seg, eksempelvis langsiktige leieavtaler og OPS-avtaler.

Utvalget foreslår også en hjemmel for departementet til å stille nærmere krav til hvordan gjeldsutviklingen skal stilles opp, eksempelvis krav til å vise hvor stor del av gjeldsbyrden som netto er renteeksponert (renteforpliktelser på lån fratrukket rentekompensasjon og renteinntekter på kommunens midler mv.).

Utover dette må det være opp til kommunen å vurdere hvilke økonomiske forhold som må omtales grundigere i plandokumentene, avhengig av hva som er aktuelt og nødvendig lokalt.

Nettobudsjettering

Utvalget foreslår å oppheve gjeldende kommunelov § 46 nr. 1 andre punktum om adgangen til å praktisere nettobudsjettering. Kommunene vil ha slik adgang uten at dette angis spesielt i lov. Forslaget gir altså fortsatt adgang til å nettobudsjettere selv om bestemmelsen oppheves.

Sektorplaner

Utvalget foreslår å oppheve gjeldende bestemmelse i § 44 nr. 5 om at planer for avgrensede deler av kommunens virksomhet skal integreres i økonomiplanleggingen. Bestemmelsens formål har vært å få frem at planleggingen må bygge på helhetstenkning. Utvalget legger vekt på at denne forutsetningen ivaretas av kravene til fullstendighet og realisme. Gjeldende bestemmelse i § 44 nr. 5 har slik sett ingen vesentlig selvstendig betydning.

19.5.3.3 Forholdet mellom plan- og bygningsloven og kommuneloven

Kommunene forholder seg til flere overordnede planleggingskrav. På den ene siden står plan- og bygningslovens regler om kommuneplanen, med samfunnsdel med handlingsdel. På den andre siden står kommunelovens regler om økonomiplan og årsbudsjett. Det er i kommuneplanens handlingsdel og i økonomiplanen at det etableres en kobling mellom den langsiktige og den kortsiktige planleggingen. Her legges premisser for gjennomføringen av de langsiktige målsettingene og retningen for de kommende års prioriteringer.

Ved revisjonen av plan- og bygningsloven i 2008 ble det foretatt endringer for å harmonisere reglene om kommuneplanens handlingsdel og økonomiplanen. Dette la til rette for at økonomiplanen kan inngå i handlingsdelen hvis den enkelte kommune ønsker det. Det ligger utenfor utvalgets mandat å vurdere grunnleggende endringer i plan- og bygningslovens regler om kommuneplanlegging. Utvalget vil i det følgende foreslå enkelte endringer for en ytterligere harmonisering av reglene om planlegging for mellomlang sikt.

Integrering av kommuneplanens handlingsdel og økonomiplanen

Gjeldende rett

Etter plan- og bygningsloven § 11-1 skal kommunene ha en kommuneplan bestående av en samfunnsdel med handlingsdel og en arealdel. Samfunnsdelen skal ta stilling til langsiktige mål og strategier for kommunesamfunnet som helhet og kommunen som organisasjon, jf. § 11-2. Handlingsdelen skal angi hvordan samfunnsdelen skal følges opp de neste fire år, og den skal revideres årlig, jf. § 11-1. Den gir grunnlag for prioritering av ressurser og konkretiserer tiltakene innenfor kommunens økonomiske rammer, jf. § 11-3.

Etter kommuneloven § 44 skal kommunene ha en rullerende økonomiplan for de fire neste budsjettår. Økonomiplanen skal omfatte hele kommunens virksomhet og gi en realistisk oversikt over inntekter, utgifter og prioriterte oppgaver, jf. § 44 nr. 3.

Etter plan- og bygningsloven § 11-1 fjerde ledd kan økonomiplanen inngå i handlingsdelen til kommuneplanens samfunnsdel.

Utvalgets vurderinger

Kommunene kan i dag utarbeide kommuneplanens handlingsdel og økonomiplanen etter to spor. Det ene alternativet er å lage en egen handlingsdel til kommuneplanen og i tillegg lage en egen økonomiplan. Det andre er å utarbeide handlingsdelen og integrere økonomiplanen i denne. Utvalget foreslår her et nytt alternativ, som åpner for at økonomiplanen kan fungere som handlingsdel til kommuneplanen. Forutsetningen er at planen utformes slik at plan- og bygningslovens krav til innholdet i handlingsdelen er oppfylt. Dette tilsvarer planlovutvalgets forslag fra 20038. Planlovutvalgets forslag ble ikke fulgt opp i Ot.prp. nr. 32 (2007–2008), uten at dette ble nærmere begrunnet i proposisjonen.

Forslaget bygger på at det etter utvalgets vurdering ikke er nødvendig at lovverket skiller skarpt mellom kommuneplanens handlingsdel og økonomiplanen som to adskilte planverktøy. Det sentrale må være at kommunene utarbeider en fireårig plan for gjennomføring av kommuneplanens langsiktige del.

Utvalget viser til at handlingsdelen etter loven skal gi grunnlag for prioritering av ressurser, planleggings- og samarbeidsoppgaver, og at den skal konkretisere tiltakene innenfor kommunens økonomiske rammer. I departementets veileder til kommuneplanprosessen (T-1492) heter det at handlingsdelen skal vise kommunens prioriteringer og hva kommunen skal arbeide med i løpet av de neste fire budsjettår eller mer, og at handlingsdelen angir ressursfordeling og spesifiserer resultatmål og/eller tiltak som er tenkt gjennomført for å følge opp målene i kommuneplanen.

Handlingsplanens funksjon, slik den er beskrevet her, handler om gjennomføring av langsiktige politiske mål og prioriteringer innenfor forventede inntektsrammer de neste fire årene. Dette er etter utvalgets syn grunnleggende likt økonomiplanens formål. Også økonomiplanen må ha som funksjon å fastsette hvordan langsiktige mål i kommuneplanen skal følges opp og gjennomføres, noe utvalget foreslår å presisere i kommuneloven. Kommuneloven er ellers ikke til hinder for at økonomiplanen kan ta opp også ikke-økonomiske forhold og bygge på et bredt samfunnsperspektiv utover kommunens egen virksomhet, slik kommuneplanens handlingsdel skal. For praktiske formål vil derfor handlingsdelen og økonomiplanen kunne utformes som én og samme plan, med den forskjellen at plan- og bygningsloven § 11-3 spesielt krever at handlingsdelen også skal omfatte planleggings- og samarbeidsoppgaver.

Når økonomiplanen i praksis kan utformes som en fullstendig handlingsdel til kommuneplanens samfunnsdel, bør lovverket legge til rette for at kommunene selv kan avgjøre hvordan de vil utarbeide en fireårig plan som oppfyller lovverkets krav til innholdet i planene. De faglige anbefalingene er også ofte å koble økonomiplanen og handlingsdelen sammen. Å utarbeide en økonomiplan som utgjør handlingsdelen, vil også være en forenkling i den forstand at antall planer reduseres. Som nevnt må planen da oppfylle plan- og bygningslovens krav til innhold i handlingsdelen. I dette ligger også en forutsetning om at økonomiplanen kobles til kommuneplanens langsiktige del.

Utvalgets forslag innebærer ingen materielle endringer i plan- og bygningslovens krav til innholdet i kommuneplanens handlingsdel.

Offentlig ettersyn

Utvalget vil også peke på muligheten til å harmonisere reglene for alminnelig ettersyn av formannskapets forslag til handlingsdel/økonomiplan.

Gjeldende rett

Saksbehandlingsreglene for kommuneplanens handlingsdel og for økonomiplanen er til dels ulike. Forslaget til handlingsdel skal etter plan- og bygningsloven § 11-4 andre ledd andre punktum gjøres offentlig minst 30 dager før behandling i kommunestyret. For økonomiplanen er det offentlige ettersynet av formannskapets innstilling på minst 14 dager, jf. kommuneloven § 44 nr. 7. Dersom økonomiplanen innarbeides i handlingsdelen, vil det være kravet i plan- og bygningsloven § 11-4 om minst 30 dagers offentlig ettersyn som gjelder, jf. Ot.prp. nr. 32 (2007–2008) punkt 6.11.

Utvalgets vurderinger

Utvalget viser til at regelverket stiller ulike krav til alminnelig ettersyn av forslaget til handlingsdel og økonomiplan, avhengig av om økonomiplanen utarbeides for seg eller inngår i handlingsdelen. Siden handlingsdelen og økonomiplanen for en stor del har samme formål, er det grunn til å vurdere om reglene for alminnelig ettersyn kan harmoniseres og forenkles.

Utvalget viser til at mange kommuner behandler kommuneplanens handlingsdel og økonomiplan som ett plandokument. Hvis planen behandles for eksempel i sommerhalvåret, skaper kravet til 30 dagers ettersyn ingen tidsmessige problemer for planprosessen.

Det er imidlertid et stort antall kommuner som behandler den fireårige planen på høsten, samtidig med årsbudsjettet. Planen bygger da på de økonomiske rammene i statsbudsjettet. I flere tilfeller praktiseres da 14 dagers alminnelig ettersyn av formannskapets innstilling, selv om 30-dagersregelen gjelder. Dette kan ses i lys av at 30 dagers ettersyn er tidsmessig krevende å innpasse i prosessen på høsten, fordi statsbudsjettet legges frem i oktober og kommunestyret må behandle saken innen årsskiftet. I mellomtiden skal formannskapet ha behandlet saken først.

Utvalget foreslår at plan- og bygningslovens regel om 30 dagers ettersyn av formannskapets innstilling reduseres til (minst) 14 dager. Dette samsvarer med regelen i kommuneloven og det som må antas å være utbredt praksis. Utvalgets forslag legger til rette for at kommuner kan ha et enkelt plansystem hvor handlingsdelen/økonomiplanen og årsbudsjettet behandles under ett på høsten, uten at saksbehandlingsreglene tvinger frem behandlingen av dette på et for tidlig tidspunkt. Jo tidligere formannskapet må behandle saken av hensyn til ettersynet, desto større sjanse er det for at viktige deler av beslutningsgrunnlaget blir svakere. Utvalget legger vekt på at kommunens administrative og politiske organer bør ha rom for å utarbeide et plan- og budsjettforslag som er best mulig gjennomarbeidet ut fra premissene i statsbudsjettet. Dette bidrar til at planen som vedtas, blir mer realistisk og holdbar. Dette er en fordel for både ettersynet og for styringen av kommunen.

Å redusere perioden for ettersyn fra 30 til 14 dager vil isolert sett være en ulempe for innbyggernes og andres mulighet til medvirkning. Medvirkning kan imidlertid skje på flere måter og er ikke begrenset til ettersynet av formannskapets innstilling. Utvalget vil peke på at ettersyn av formannskapets innstilling er en medvirkningsform med begrensninger. Formålet med ettersynet er å fange opp reaksjoner på det forslaget som i siste instans fremmes for kommunestyret. Vi er altså sent i planprosessen og etter at saken har blitt behandlet av det nest høyeste representative organet i kommunen. I mange tilfeller vil mulighetene for å påvirke kommunens politikk kunne være større dersom medvirkningen skjer i forkant av at formannskapet skal behandle saken og innstille til kommunestyret.

Utvalgets samlede vurdering er at 14 dagers ettersyn bør være tilstrekkelig for at allmennheten skal kunne gi innspill til kommunestyret før endelig behandling. Utvalget foreslår ikke nærmere regler om hvordan kommuner kan sørge for medvirkning tidligere i prosessen. Dette vil fortsatt være opp til den enkelte kommune selv å vurdere, slik også plan- og bygningslovens regler om kommuneplanens handlingsdel legger til grunn.

19.5.4 Regnskapsplikten

19.5.4.1 Innledning

Denne delen handler om kommunenes plikt til å utarbeide regnskaper for sin virksomhet.

Utvalget viderefører kommunenes plikt til å utarbeide egne regnskaper for kommunekassen (det tradisjonelle kommuneregnskapet) og for kommunale foretak. Også interkommunale samarbeid (regionråd og oppgavefellesskap) opprettet etter kommuneloven vil ha regnskapsplikt etter kommuneloven.

Utvalget har gått inn på spørsmålet om kommunene skal pålegges å utarbeide et felles samlet regnskap som omfatter all kommunal virksomhet. Spørsmålet må ses i lys av kommunestyrets behov for helhetlig styringsinformasjon og fokuset på å kunne sammenligne økonomi og ressursbruk mellom kommuner uavhengig av hvordan virksomheten er organisert.

Utvalget foreslår at det fastsettes en ny plikt for kommunene til å utarbeide et samlet regnskap for kommunen som juridisk enhet. Det vil si at det må lages ett samlet regnskap som består av kommunekassen og de kommunale foretakene samt andre virksomheter som er en del av kommunen som rettssubjekt, og som fører eget regnskap. Dette vil gi kommunestyret bedre oversikt over kommunens samlede økonomiske utvikling og stilling.

Etter utvalgets vurdering bør kommunene ikke pålegges å utarbeide et konsernregnskap. Det vil si et konsolidert regnskap som omfatter både kommunen som rettssubjekt og andre rettssubjekter (selskaper) som kommunen er hel- eller deleier av (interkommunale selskaper og aksjeselskaper). Så langt utvalget kan vurdere, er det stor tvil om nytten ved slik regnskapsinformasjon forsvarer kostnadene ved å innføre en konsernregnskapsplikt.

Utvalget foreslår også endringer i reglene for hvordan regnskapet teknisk skal avsluttes. Dette omtales i punkt 19.6.3.2.

19.5.4.2 Gjeldende rett

Kommuneloven § 48 nr. 1 fastsetter at kommunene skal utarbeide årsregnskaper. Plikten gjelder all virksomhet som er en del av kommunen som rettssubjekt.

Etter forskrift 15.12.2000 nr. 1424 om årsregnskap og årsberetning skal kommunene utarbeide eget regnskap for kommunekassen og eget regnskap for eventuelle lånefond. Forskriften gir også adgang til å utarbeide eget regnskap for interkommunalt samarbeid etter kommuneloven § 27. Etter forskrift 24.8.2006 nr. 1033 om særbudsjett og særregnskap for kommunale foretak skal det også utarbeides eget (sær)regnskap for hvert kommunalt foretak organisert etter dagens kommunelov kapittel 11.

Forskriftene stiller ikke krav om å utarbeide ett samlet (konsolidert) regnskap som omfatter all virksomhet som er del av kommunen som rettssubjekt.

19.5.4.3 Utvalgets vurderinger

Samlet regnskap for kommunen som juridisk enhet

Dagens regler deler kommunen som rettssubjekt i flere regnskapsenheter og krever bare at det utarbeides ett regnskap for hver regnskapsenhet. Utvalget foreslår å videreføre dette, og at kommunene i tillegg skal ha plikt til å utarbeide et samlet (konsolidert) regnskap for kommunen som juridisk enhet.

Utvalget viser til at kommunen som rettssubjekt, herunder de kommunale foretakene, er å regne som én økonomisk enhet. Kommunestyret rår over alle midler og eiendeler som ligger i de ulike virksomhetene i kommunen, og kommunen som sådan hefter for alle forpliktelser og all gjeld som de ulike virksomhetene stifter. Kommunene bør derfor ha ett regnskap som dekker hele kommunen som juridisk og økonomisk enhet. Når de ulike regnskapene i kommunen konsolideres til ett regnskap, vil dette synliggjøre den reelle økonomiske situasjonen til kommunen. Med konsolidering menes at interne mellomværender mellom regnskapsenhetene elimineres («nettes»), slik at regnskapet viser kommunen som én økonomisk enhet.

Et konsolidert regnskap vil gi kommunestyret et bredere grunnlag for styring og kontroll, enten det gjelder beslutninger som har betydning for den samlede økonomiske utviklingen, eller hvordan kommunens samlede midler prioriteres i et helhetsperspektiv. Spesielt gjelder dette for kommuner med flere foretak eller med foretak av stor økonomisk betydning. I slike tilfeller vil det også være fornuftig å knytte finansielle måltall til det konsoliderte regnskapet for kommunen. Utvalget er kjent med at Oslo kommune og Bergen kommune utarbeider slike konsoliderte regnskaper nettopp for å gi bystyret fyllestgjørende regnskapsinformasjon.

Utvalget viser også til at utviklingen de siste årene har gått sterkt i retning av at Statistisk sentralbyrå publiserer såkalte konserntall i KOSTRA. Disse tallene skal i mindre grad være påvirket av hvordan den enkelte kommune er organisert, noe som gjør tallene mer relevant og sammenlignbar på tvers av kommunene. Konserntallene konstrueres årlig av SSB ut fra de ulike regnskapene som kommunene rapporterer inn. Kommunene har selv bedre muligheter til å lage korrekte regnskaper enn SSB. Dersom kommunene får en plikt til selv å utarbeide konsoliderte regnskaper som også rapporteres til SSB, vil dette heve kvaliteten på KOSTRA-tallene. Dette gjelder både tallene for samlet økonomisk utvikling og tallene for de ulike tjenesteområdene. Kommunens konsoliderte regnskap vil etter lovforslaget også være gjenstand for regnskapsrevisjon. Lovforslagets gir hjemmel for departementet til å pålegge rapportering av det konsoliderte regnskapet til SSB.

Lovforslaget innebærer at regnskapet til alle virksomheter som er del av kommunen som rettssubjekt, skal omfattes av det konsoliderte regnskapet. Dette omfatter regnskapene til kommunekassen, kommunale foretak etter gjeldende kommunelov kapittel 11 og eventuelle andre virksomheter som må anses som en del av kommunens som rettssubjekt, slik som interkommunale samarbeid (regionråd og oppgavefellesskap) som ikke er eget rettssubjekt. Også regnskap for eventuelt lånefond er omfattet.

Utvalget viser til at det er flere kommunale foretak som driver næringsvirksomhet, som i dag benytter seg av muligheten til å føre regnskap etter regnskapslovens prinsipper, jf. forskrift 24.8.2006 nr. 1033 om særbudsjett og særregnskap for kommunale foretak § 19. Bakgrunnen er at disse foretakene ønsker å synliggjøre den økonomiske lønnsomheten av driften i regnskapet. Lovforslaget innebærer at også slike foretak skal innarbeides i det konsoliderte regnskapet. Utvalget foreslår imidlertid at departementet i forskrift som et unntak kan fastsette at foretak som driver næringsvirksomhet, kan holdes utenfor det konsoliderte regnskapet. Utvalget viser eksempelvis til at kommunale foretak som driver kraftvirksomhet, er pålagt å utarbeide regnskap etter regnskapsloven, jf. forskrift 11.3.1999 nr. 302 om økonomi og teknisk rapportering mv. § 4-1 fastsatt med hjemmel i energiloven § 10-6. I dag rapporterer heller ikke disse foretakene regnskapet sitt til KOSTRA.

Utvalget har lagt til grunn at ansvaret for å utarbeide og avlegge det konsoliderte regnskapet må ligge til kommunens administrative leder (kommunedirektøren). Dette omfatter også et ansvar for å se til at regnskapet til kommunale foretak føres slik at det legges til rette for konsolidering. Utvalget ser det ikke som nødvendig å lovregulere dette spesielt.

Det konsoliderte kommuneregnskapets funksjon vil være å synligjøre kommunens samlede økonomi uavhengig av hvordan kommunen har organisert sin virksomhet. Lovens regler om budsjettbalanse og inndekning av merforbruk, samt vilkårene for å bli omfattet av ROBEK-ordningen, vil fortsatt være knyttet til kommunekassens budsjett og regnskap, og ikke til det konsoliderte regnskapet.

Det er forbundet kostnader å utarbeide et konsolidert regnskap for kommunen. Plikten krever for eksempel at bokføringen følger et mer detaljert og standardisert opplegg, at regnskapssystemene til de ulike regnskapsenhetene kan snakke sammen, og at regnskapsførerne tar den manuelle jobben der det trengs. Spesielt vil det kunne være merarbeid knyttet til å innarbeide regnskapet til næringsdrivende kommunale foretak som utarbeider regnskap etter regnskapslovens regler i stedet for etter regnskapsreglene i kommuneloven. Utvalget har ikke innhentet grunnlag for å gi et estimat på kostnadene knyttet til dette. Konsekvensene for kommunesektoren må regnes som større enn de innsparingene man kan forvente i Statistisk sentralbyrå som følge av at jobben med å utarbeide konsolidert regnskap flyttes til kommunene.

Konsernregnskap

Utvalget har også vurdert om kommunene skal pålegges å utarbeide et konsernregnskap. Med konsernregnskap menes et konsolidert regnskap som omfatter både kommunen som rettssubjekt og andre rettssubjekter som kommunen er hel- eller deleier av (interkommunale selskaper og aksjeselskaper). Et slikt konsolidert regnskap vil gi samlet informasjon om «kommunekonsernets» økonomiske utvikling og den totale verdien av eiendeler, gjeld og egenkapital, det vil si et samlet økonomisk bilde av kommunens virksomhet og engasjementer.

Etter utvalgets vurdering må det settes et kritisk spørsmålstegn ved hvor langt et konsernregnskap er nødvendig styringsinformasjon for kommunestyret. Et slikt regnskap vil være en blanding av midler, forpliktelser og egenkapital som kommunestyret bare delvis direkte rår over og har ansvar for. I mange tilfeller vil et slikt regnskap også bli en sammenblanding av økonomien i kommunal forvaltning og næringsvirksomhet. Det er ikke åpenbart hensiktsmessig å knytte lokalpolitiske målsettinger til resultatet og egenkapitalen i et slikt samlet regnskap. Det er heller ikke hensiktsmessig å knytte den statlige styringen av kommunenes økonomi til et slikt konsernregnskap. Utvalget viser til at konsernregnskaper er mer relevant i privat sektor, med tanke på økonomiske verdivurderinger av foretak (mor) og foretak under morselskapets kontroll (døtre).

På den annen side vil et konsernregnskap for kommunene kunne gi et bedre grunnlag for å sammenstille den samlede ressursbruken på de tjenesteområdene hvor for eksempel interkommunale selskaper står for en betydelig del av virksomheten, noe som kan styrke kvaliteten på KOSTRA-statistikken. Det vil imidlertid være mer ressurskrevende å utarbeide et regnskap som inkluderer kommunens andeler i selskaper, og en ny konsernregnskapsplikt vil også ha konsekvenser for selskapene. Utvalgets samlede vurdering er at kommunene ikke bør pålegges en konsernregnskapsplikt.

Det enkelte kommunestyres eventuelle behov for informasjon om den samlede økonomien i kommunal og kommunalt eid virksomhet i et helhetlig perspektiv må fortsatt dekkes på annen måte enn gjennom en plikt til å utarbeide konsernregnskap. Utfordringene knyttet til kvaliteten på KOSTRA-tallene på de områdene der en betydelig del av ressursbruken skjer i interkommunale selskaper, må også løses på annen måte.

19.5.5 Årsberetningen

Årsrapporteringen er et sentralt virkemiddel i styringen av og kontrollen med kommunenes virksomhet. Kommunenes plikt til å utarbeide en årsberetning må ses både som en del av administrasjonens rapportering til kommunestyret, og som kommunens informasjon om sentrale forhold ved kommunens virksomhet til allmennheten.

Utvalget foreslår å videreføre reglene om årsberetningen i gjeldende kommunelov § 48 nr. 5 med enkelte endringer. Utvalget har lagt til grunn at lovens krav til hva årsberetningen skal inneholde, begrenses, slik at kommunene gis rom for å vurdere hvordan årsrapporteringen skal foregå, og hvilke temaer som skal vies oppmerksomhet.

Utvalgets forslag innebærer ingen formkrav til årsberetningen. Kommuner kan følgelig oppfylle kravene til årsberetningen for eksempel ved å innarbeide de lovpliktige opplysningene i en mer fyllestgjørende årsrapport eller årsmelding. Av hensyn til brukerne av de lovpliktige årsberetningsopplysningene vil det i praksis være fordelaktig om disse opplysningene er samlet på ett sted eller trekkes frem i årsrapporteringen. Utvalget ser ikke tunge grunner til å lovregulere dette.

I sammenheng med forslaget om bruk av finansielle måltall foreslår utvalget at det i årsberetningen skal redegjøres for om kommunens økonomiske utvikling og stilling ivaretar den økonomiske handleevnen over tid, se punkt 19.5.2.

Utvalget foreslår videre å lovfeste at det også skal redegjøres for vesentlige avvik mellom årsbudsjettet og årsregnskapet, noe som i dag følger av forskrift 15.12.2000 nr. 1524 om årsregnskap og årsberetning § 10. Med avvik sikter utvalget både til beløpsmessig avvik fra årsbudsjettets talldel og til brudd med premissene for bruken av kommunestyrets bevilgninger. Lovforslaget slår også fast regnskapsrevisors ansvar for å vurdere årsberetningens opplysninger om budsjettavvik. Formålet med forslagene er å styrke årsberetningen som verktøy for kommunestyrets styring og budsjettoppfølging. Bakgrunnen for lovforslaget er nærmere omtalt i punkt 26.2.3 om regnskapsrevisjon.

Utvalget foreslår også å oppheve plikten til å redegjøre i årsberetningen for tiltak for å sikre en betryggende kontroll. Dette er nærmere omtalt i punkt 24.5.4 om rapportering til kommunestyret om internkontroll.

Utvalget foreslår at det ikke stilles krav om å utarbeide egne årsberetninger for både kommunekassens regnskap og for det samlede (konsoliderte) regnskapet. Etter utvalgets vurdering vil det være tilstrekkelig å utarbeide én årsberetning som dekker kommunens samlede virksomhet, deriblant de forhold som knytter seg til kommunekassen. Som følge av rapporteringsplikten som styret i kommunale foretak må ha overfor kommunestyret, innebærer lovforslaget at det fortsatt må utarbeides egen årsberetning for kommunale foretak.

19.5.6 Tidsfrister

Kommuneloven med forskrifter inneholder i dag en rekke bestemmelser med tidsfrister for økonomiplan, årsbudsjett, årsregnskap og årsberetning. Utvalgets lovforslag viderefører fristene for når kommunestyret skal fatte vedtak om økonomiplan, årsbudsjett, årsregnskap og årsberetning. Utvalget foreslår også å lovfeste fristene for avleggelse av årsregnskap og årsberetning. Disse fristene er i dag fastsatt i forskrift.

Utvalget legger til grunn at det fortsatt må være tidsfrister for administrasjonens utarbeidelse av budsjettdokumentene, årsregnskapene og årsberetningen og for oversendelse av dokumentene til departementet for orientering. Utvalget foreslår at slike frister fortsatt fastsettes i forskrift.

19.5.7 Regnskapsplikt mv. for regionråd og kommunale oppgavefellesskap

19.5.7.1 Innledning

Det følger av lovforslaget at reglene om kommunenes økonomiforvaltning skal gjelde for regionråd etter kapittel 18 og for kommunalt oppgavefellesskap etter kapittel 19 på tilsvarende måte så langt de passer. Dette må blant annet forstås slik at det må utarbeides økonomiplan, årsbudsjett og årsregnskap og årsberetning for regionråd og oppgavefelleskap. Det må også forstås slik at regionråd og oppgavefellesskap vil ha en plikt til å budsjettere i balanse og dekke inn merforbruk som eventuelt oppstår i regnskapet. Utvalget foreslår enkelte nærmere regler om dette.

19.5.7.2 Plikt til å utarbeide økonomiplan, årsbudsjett, årsregnskap og årsberetning

Regionråd og oppgavefellesskap som er egne rettssubjekter

Samarbeid som er egne rettssubjekter, kan ha rettigheter og forpliktelser overfor en tredjepart. De kan inngå avtaler med andre på selvstendig grunnlag og fremstå som uavhengig av deltakerkommunene. Deltakerkommunene vil ikke direkte råde over samarbeidets midler eller ha direkte ansvar for eventuell gjeld som samarbeidet stifter, men må styre samarbeidet gjennom samarbeidsavtalen og samarbeidets organer.

Utvalget foreslår å presisere at et samarbeid som er eget rettssubjekt, skal utarbeide egen økonomiplan, eget årsbudsjett, eget årsregnskap og egen årsberetning. Forslaget innebærer at samarbeidets økonomi ikke skal innarbeides i deltakerkommunenes budsjett og regnskap. Eksempelvis må samarbeidet utarbeide et fullverdig driftsregnskap og et fullverdig balanseregnskap etter de reglene som for øvrig følger av kommuneloven. Deltakerkommunenes budsjetter og regnskaper vil dermed bare inneholde de transaksjonene som skjer mellom deltakerkommunene og samarbeidet.

Forslaget innebærer at det er henholdsvis rådet eller representantskapet som det øverste organet i samarbeidet som har myndigheten til å fastsette økonomiplanen, årsbudsjettet, årsregnskapet og årsberetningen. Dette er parallelt med det som i dag gjelder for interkommunale selskaper etter lov om interkommunale selskaper, og den løsningen som må kunne antas å være etablert praksis.

Regionråd og oppgavefellesskap som ikke er egne rettssubjekter

Samarbeid som ikke er egne rettssubjekter, vil ikke ha rettigheter eller forpliktelser overfor en tredjepart. I den grad et slik samarbeid disponerer midler og tar på seg forpliktelser, legger utvalget til grunn at dette skjer på vegne av deltakerkommunene.

Utvalget foreslår at også et samarbeid som ikke er eget rettssubjekt, skal utarbeide egen økonomiplan, eget årsbudsjett, eget årsregnskap og egen årsberetning. Dette innebærer at slike samarbeid ikke skal innarbeides i kommunekasseregnskapet til kontorkommunen. For samarbeid som er små og har begrenset økonomi, kan det stilles spørsmål ved om det er nødvendig at samarbeidene fører eget regnskap, slik utvalget foreslår. Praktiske grunner kan tilsi at det er enklere og tilstrekkelig at regnskapet til små samarbeid innarbeides i regnskapet til kontorkommunen. Utvalget legger imidlertid vekt på at et eget budsjett og regnskap klargjør at henholdsvis rådet og representantskapet har ansvaret for økonomisk styring og kontroll med samarbeidets økonomi. Dette er av prinsipiell betydning også for små samarbeid. Når samarbeidet på denne måten er en egen regnskapsenhet utenfor kommunekassens regnskap, blir det også et klart skille mellom det ansvaret som kommunedirektøren i kontorkommunen har, og det ansvaret som henholdsvis rådet og representantskapet har.

Utvalget foreslår også her at henholdsvis rådet og representantskapet skal ha myndigheten til å fastsette økonomiplanen, årsbudsjettet, årsregnskapet og årsberetningen.

Regnskapet til regionråd og oppgavefellesskap som ikke er egne rettssubjekter, må etter utvalgets forslag inngå i det samlede (konsoliderte) regnskapet til kontorkommunen, jf. lovforslaget § 14-6 første ledd bokstav d. Utvalget viser til at regionråd og oppgavefellesskap som ikke er eget rettssubjekt, ikke kan forplikte seg på selvstendig grunnlag overfor en tredjepart, for eksempel inngå kontrakter i eget navn, ansette personell mv. Hvis det skal ansettes personell og inngås kontrakter, må dette gjøres av en deltakerkommune (kontorkommunen) på vegne av samarbeidet. Kontorkommunen vil da stå rettslig og økonomisk ansvarlig for de kontraktene som inngås. Etter utvalgets vurdering bør derfor samarbeidets økonomi tas inn i det konsoliderte regnskapet til kontorkommunen.

19.5.7.3 Forskriftshjemmel

Utvalget foreslår en hjemmel for departementet til å fastsette i forskrift nærmere regler om økonomiplan, årsbudsjett, årsregnskap og årsberetningen for regionråd og oppgavefellesskap. Hjemmelen er ment rettet mot regler som kan klargjøre hva som her gjelder for samarbeidet, innenfor de rammene som følger av kommuneloven.

19.5.7.4 Revisjonsplikt

Regionråd og oppgavefelleskap vil etter lovforslaget også ha revisjonsplikt, uavhengig av om samarbeidet er eget rettssubjekt eller ikke. Utvalget foreslår at myndigheten til å velge regnskapsrevisor legges til representantskapet i oppgavefellesskap og til rådet i regionråd, med mindre annet er bestemt i samarbeidsavtalen.

19.6 Balanse i årsbudsjettet og inndekning av merforbruk

19.6.1 Innledning

Dette punktet handler om reglene for balanse i økonomiplanen og årsbudsjettet og om reglene for inndekning av merforbruk i driftsregnskapet. Reglene setter rammer for hvor store utgifter kommunene kan ta på seg. I punkt 19.2 er det gitt en kort innføring i balansekravet.