26 Revisjon

Dette kapitlet handler om regnskapsrevisjon og forvaltningsrevisjon. Utvalget drøfter også spørsmålet om det bør etableres statlig sertifisering av og tilsyn med revisor.

Utvalget gir først en kort omtale av ulike revisjonsformer og den rettslige standarden god kommunal revisjonsskikk. Utvalget går så inn på reglene om regnskapsrevisjon og foreslår å tydeliggjøre revisjonens innhold og regnskapsrevisors rolle. Utvalget foreslår også at regnskapsrevisors oppgaver på økonomiområdet utvides. Dette for å styrke den folkevalgte kontrollen med økonomiforvaltningen.

Utvalget mener at dagens regler om forvaltningsrevisjon i all hovedsak bør videreføres. Det er fortsatt et potensial for å øke bruken av forvaltningsrevisjon som virkemiddel for kontroll, styring og læring. Lovforslaget fremhever at kommunenes plan for forvaltningsrevisjon må baseres på risiko- og vesentlighetsvurderinger. Utvalgets forslag innebærer at alle kommuner skal gjennomføre forvaltningsrevisjon. Forvaltningsrevisjon skal skje i det omfang og med den hyppighet som er nødvendig ut fra risiko- og vesentlighetsvurderingene.

Utvalget har kommet til at det ikke bør etableres en statlig sertifiserings- og tilsynsordning for kommunal revisjon. Utvalget foreslår i stedet at det etableres en nasjonal ordning for kvalitetskontroll med revisorer i kommunesektoren, og at dette forankres i kommuneloven.

26.1 Om revisjon

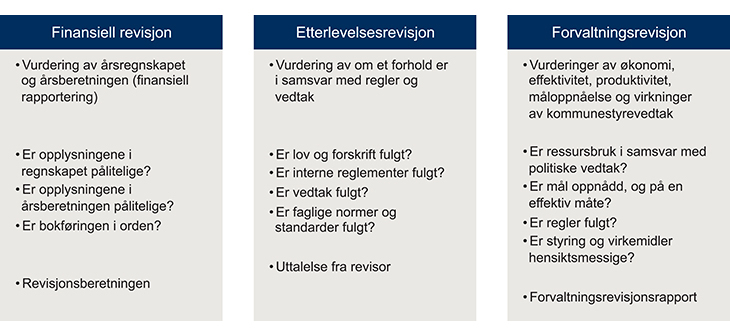

Kommunelovens regler om revisjon bygger i dag på en todeling av revisjonsarbeidet: regnskapsrevisjon og forvaltningsrevisjon. Internasjonale revisjonsstandarder for revisjon i offentlig sektor deler revisjonsarbeidet inn i tre typer: finansiell revisjon (regnskapsrevisjon), etterlevelsesrevisjon og forvaltningsrevisjon. Etterlevelsesrevisjon som egen revisjonsform har vært under utvikling det siste tiåret. Revisjonsformene skiller seg fra hverandre ved at målet med revisjonen, hvilke spørsmål revisjonen skal svare på, og revisjonsmetodikken er forskjellig, se figur 26.1. Organisasjonen INTOSAI1 (den internasjonale sammenslutningen av riksrevisjoner), hvor Riksrevisjonen er medlem, har utarbeidet egne revisjonsstandarder (ISSAI)2 for de ulike revisjonstypene.

Figur 26.1 Revisjonstyper

I kommunene vil et forvaltningsrevisjonsprosjekt helt eller delvis kunne være innrettet som en etterlevelsesrevisjon. Også deler av finansiell revisjon kan betegnes som etterlevelsesrevisjon.

Utvalgets forslag til regler om revisjon bygger på en fortsatt todeling. På den ene siden vil innholdet i regnskapsrevisjonen og regnskapsrevisors oppgaver som i dag være lovbestemt. På den andre siden vil revisjon utover det som loven legger til regnskapsrevisor, fortsatt være kontrollutvalgets «bestilleransvar», og i loven ligge under betegnelsen forvaltningsrevisjon.

Samtidig foreslår utvalget en lov som markerer etterlevelsesrevisjon som en sentral kontrollform i kommunal sektor, ved at etterlevelsesrevisjon tas inn i lovens definisjon av forvaltningsrevisjon. De utvidede oppgavene som utvalget foreslår at regnskapsrevisor skal ha på økonomiområdet, faller inn under kategorien etterlevelsesrevisjon.

God kommunal revisjonsskikk

Revisjon i kommuner skal utføres i samsvar med god kommunal revisjonsskikk, jf. kommuneloven § 78 nr. 1. Plikten gjelder både ved regnskapsrevisjon og ved forvaltningsrevisjon, gjennom hele revisjonsløpet, fra planlegging til rapportering. Med god kommunal revisjonsskikk sikter utvalget til å utføre revisjon i samsvar med den oppfatning av etiske og revisjonstekniske prinsipper for revisjon av kommuner som til enhver tid er alminnelig anerkjent og praktisert av dyktige og ansvarsbevisste utøvere av yrket.

God kommunal revisjonsskikk er en rettslig standard for hva som normativt kan forventes av revisjonsutførelsen. Standarden er ikke relatert til hva den enkelte revisor legger i normen, men hva som objektivt kan kreves av revisor. Utbredt praksis (skikk) er ikke nødvendigvis god skikk etter den rettslige standarden.

Denne rettslige standarden kommer i stedet for detaljerte lovkrav til revisor om hva som skal til for at målet med revisjonen skal kunne nås. Innholdet i den rettslige standarden vil være dynamisk og må utvikle seg med samfunnsutviklingen, innenfor de rammene som er gitt i lov og forskrift. Det ligger til grunn at god revisjon utvikles best gjennom den gode skikken, og ikke gjennom uttømmende regler i lov.

Revisorene har en sentral rolle i å utvikle god kommunal revisjonsskikk og å gi denne et innhold. Dette er nedfelt i et omfattende sett av revisjonsstandarder for ulike revisjonsformer, ulike sider ved revisjonen og problemstillinger i revisjonen. Organisasjonen INTOSAI leder an i å utvikle og fastsette revisjonsstandarder for revisjon i offentlig sektor. Revisjonsstandardene må bidra til å normere og kodifisere god praksis og til å korrigere uheldig praksis.

Utvalget vil presisere at det juridisk sett må trekkes et skille mellom den rettslige standarden god kommunal revisjonsskikk og revisjonsstandardene. Revisjonsstandardene har i seg selv ikke samme rettslige status som lov og forskrift. Prinsipielt er revisjonsstandardene et uttrykk for hva standardsetteren mener er god skikk. I teorien vil en juridisk vurdering av innholdet i god kommunal revisjonsskikk kunne avvike fra innholdet i en revisjonsstandard. Dette vil sjelden bli satt på spissen. I praksis vil utgangspunktet være at innholdet i revisjonsstandardene tilfredsstiller kravene til hva som er god skikk.

Hvis det er problemstillinger under revisjonen som revisjonsstandardene ikke gir veiledning til, må revisor benytte sitt profesjonelle skjønn. Da vil også uskrevne regler og oppfatninger som er alminnelig anerkjent, være en del av den rettslige standarden god kommunal revisjonsskikk. Innholdet i den rettslige standarden begrenser seg altså ikke kun til revisjonsstandardene. Den omfatter også en plikt til å foreta ytterligere revisjonshandlinger utover det standardene foreskriver, hvis det anses som normen.

I utvalgets lovforslag er begrepet kommunal revisjonsskikk videreført. Dette understreker at revisjon i kommuner må utføres slik at det tas høyde for særlige forhold som gjør seg gjeldende i kommunal sektor. For eksempel må revisor gjøre sine vurderinger av risiko og vesentlighet i lys av formålet med og rammeverket for kommunal virksomhet. Vesentlighetsvurderingene ved revisjon av kommuner vil enkelte ganger måtte være annerledes enn vesentlighetsvurderingene ved revisjon av statlig eller privat virksomhet.

De formål og hensyn som gjelder i offentlig sektor generelt, gjelder gjerne også i kommunal sektor (forvaltning av fellesskapets verdier mv.). Dette tilsier at innholdet i god kommunal revisjonsskikk også må ses i lys av utviklingen i god skikk for revisjon i offentlig sektor, nasjonalt og internasjonalt.

26.2 Regnskapsrevisjon. Kontroll med økonomiforvaltningen

26.2.1 Innledning

I dette punktet gir utvalget en nærmere beskrivelse av forslaget til regler om regnskapsrevisjon (finansiell revisjon). Siktemålet er å oppnå klarere regler om revisjonens innhold og regnskapsrevisors rolle i kommunene. Begrepene finansiell revisjon og regnskapsrevisjon brukes her som synonymer.

Utvalget foreslår deretter at regnskapsrevisors rolle i bevilgningskontrollen utvides noe. Forslaget innebærer at regnskapsrevisor som en del av den finansielle revisjonen også skal utføre enkle kontroller med om bruken av kommunenes midler, det vil si disposisjonene i regnskapet, har hjemmel i kommunestyrets budsjettbevilgning.

Utvalget foreslår også at det innføres en lovpålagt forenklet revisorkontroll med etterlevelsen av bestemmelser og vedtak i økonomiforvaltningen. Det foreslås at dette skal være en del av regnskapsrevisors mandat. Dette innebærer at regnskapsrevisor, i tillegg til finansiell revisjon, også skal foreta forenklet etterlevelseskontroll med økonomiforvaltningen. Målet er å etablere enkle og jevnlige kontroller som i større grad enn i dag kan fange opp vesentlige svakheter ved sentrale sider av økonomiforvaltningen.

For regnskapsrevisor innebærer forslaget et utvidet ansvar for å vurdere risikoen og se etter vesentlige feil og mangler, ved både oppfølgingen av kommunestyrets budsjettvedtak og økonomiforvaltningen. Regnskapsrevisor får med dette et tydeligere ansvar for å ta tak i svakheter på økonomiområdet og rapportere slike til kontrollutvalget. Forslaget om å gi regnskapsrevisor i kommunal sektor et tilleggsoppdrag er en tilnærming til Riksrevisjonens regnskapsrevisjon. Regnskapsrevisors lovbestemte oppgaver i kommunene vil imidlertid ikke være like omfattende som Riksrevisjonens regnskapsrevisjon.

For kontrollutvalget betyr lovforslaget en tydeliggjøring av ansvaret for å føre tilsyn med økonomiforvaltningen. Kontrollutvalget må håndtere revisors rapport om tilleggsoppdraget, og følge opp det som er avdekket. Revisors kontroll er ikke nødvendigvis tilstrekkelig kontroll med økonomiforvaltningen. Kontrollutvalget må vurdere kontrollbehovet utover dette. Utvalgets forslag endrer ikke på kommunestyrets og kontrollutvalgets tilsynsansvar. Forvaltningsrevisjon eller annen kontroll innenfor økonomiforvaltningen kan fortsatt gjennomføres helt uavhengig av at loven gir regnskapsrevisor et tilleggsoppdrag. Regnskapsrevisors utvidede kontroll gir imidlertid kommunestyret og kontrollutvalget et bredere grunnlag for å vurdere behovet for forvaltningsrevisjon.

26.2.2 Gjeldende rett

Kommunestyret og kontrollutvalget skal påse at regnskapene blir revidert på en betryggende måte, jf. kommuneloven § 76 siste punktum og § 77 nr. 4 første punktum. Etter § 78 nr. 1 skal revisjon av kommunal virksomhet skje i henhold til god kommunal revisjonsskikk.

Nærmere regler om regnskapsrevisjon er fastsatt i forskrift 15.6.2004 nr. 904 om revisjon i kommuner og fylkeskommuner mv. (revisjonsforskriften). Det følger av revisjonsforskriften §§ 3 til 5 at regnskapsrevisjon i kommuner handler om å bekrefte om årsregnskapet gir pålitelig informasjon i samsvar med lov og forskrift (finansiell revisjon). Regnskapsrevisjon i kommuner er således for en stor del sammenfallende med regnskapsrevisjon i privat sektor, jf. revisorloven kapittel 5. Revisor må ta hensyn til ulike regelverk og ulikt risiko- og vesentlighetsbilde i kommunal og privat sektor. Kommunal regnskapsrevisjon handler i tillegg om revisjon av avvik mellom regnskapet og bevilgede beløp i årsbudsjettet.

Etter kommuneloven § 77 nr. 4 andre punktum skal kontrollutvalget påse at det føres kontroll med at økonomiforvaltningen foregår i samsvar med bestemmelser og vedtak. Etter ordlyden faller dette under kontrollutvalgets ansvar for forvaltningsrevisjon. Det er ikke gitt nærmere regler om kontrollen med økonomiforvaltningen. Kontroll med økonomiforvaltningen faller utenfor forskriftsbestemt regnskapsrevisjon.

26.2.3 Utvalgets vurderinger

26.2.3.1 Innledning

Innholdet i regnskapsrevisjonen og regnskapsrevisors rolle i kommunal sektor har vært i utvikling. Da kommuneloven fra 2004 åpnet for konkurranseutsetting av kommunal revisjon, markerte dette et skille der rammene for kommunal regnskapsrevisjon ble vesentlig endret.

Utvalgets flertall (Bjørnå, Flæte, Flåten, Halvorsen, Haugland, Hopsnes, Kaldheim, Neset, Nordby, Renslo, Stokstad og Ytterdahl) har lagt til grunn at adgangen til å konkurranseutsette kommunal revisjon bør videreføres i ny lov. Utvalgets mindretall (Narud) mener at kommunene bør ansette egne revisorer eller delta i interkommunalt samarbeid om revisjon, og foreslår å oppheve kommunenes adgang til å inngå avtale med annen revisjon. Mindretallet mener at kommunal revisjon dreier seg om kontroll med offentlige midler på linje med Riksrevisjonens kontroll med statlige virksomheter. Kommunal revisjon bør derfor likestilles med Riksrevisjonen. Mindretallet mener at det bør slås fast i loven at kommunerevisjonens oppgave er å gjennomføre løpende kontroll av kommuneforvaltningen.

Utvalget tar videre utgangspunkt i at da loven åpnet for konkurranseutsetting, ble det også gjort endringer som fikk betydning for innholdet i kommunal regnskapsrevisjon og revisors rolle. Etter endringene har det vært spørsmål både om hvor langt regnskapsrevisjonens innhold og regnskapsrevisors rolle strekker seg (hva regnskapsrevisjon i kommuner omfatter), og om det i dag utføres tilstrekkelig kontroll med kommunenes økonomiforvaltning. Utvalget går inn på disse spørsmålene nedenfor.

Bakgrunnen er at før 2004 var kontroll med økonomiforvaltningen revisors ansvar, jf. tidligere kommuneloven § 60 nr. 7. Kontroll med økonomiforvaltningen ble i praksis utført som del av den faste regnskapsrevisjonen. Fra 2004 fikk kontrollutvalget ansvaret for å påse at det føres kontroll med økonomiforvaltningen. Da revisjonsforskriften ble fastsatt i 2004, ble kontroll med økonomiforvaltningen heller ikke definert som del av regnskapsrevisjonen. Dette må også ses i lys av at det er en fordel for markedet for kommunal regnskapsrevisjon at revisjonstjenesten er definert og avgrenset. Kommunenes regnskapsrevisor har således ikke lenger noe selvstendig ansvar for å gjennomføre kontroll med at økonomiforvaltningen foregår i samsvar med bestemmelser og vedtak. I dag vil revisjon på økonomiområdet, utover det som er nødvendig for at regnskapsrevisor skal kunne uttale seg om årsregnskapet, i hovedsak bare bli utført etter avtale mellom kontrollutvalget og regnskapsrevisor eller når kontrollutvalget bestiller egne revisjonsoppdrag (forvaltningsrevisjon).

Spørsmålene som denne utviklingen har reist, må ses i sammenheng med forventningsgapet som gjerne eksisterer mellom det regnskapsrevisor faktisk kontrollerer, og det kommunens egne kontrollorganer og andre tror og forventer at revisor vil kontrollere. Utvalget vil understreke at klarhet om og forståelse av regnskapsrevisjonens innhold er av stor betydning, både for regnskapsrevisor selv og for kontrollutvalget. Begge må kjenne både eget og den andres ansvar for at egenkontrollen skal virke etter hensikten. Utvalget vil spesielt peke på at kontrollutvalgene må kjenne innholdet i regnskapsrevisjonen, slik at kontrollutvalget kan bygge sitt arbeid og ivareta sitt ansvar på riktige premisser. Dette gjelder ikke bare kunnskap om reglene for regnskapsrevisjon, men også kunnskap om for eksempel hvilke risiko- og vesentlighetsvurderinger regnskapsrevisor gjør, hvilke vesentlighetsterskler revisor bruker, hvordan dette spiller inn på hvilke kontroller som utføres, og betydningen dette har for konklusjonene i revisjonsberetningen. For dette er dialog mellom revisor og kontrollutvalget avgjørende. Revisor har et spesielt ansvar for å informere om arbeidet til de folkevalgte.

26.2.3.2 Finansiell revisjon

Lovforslaget viderefører at regnskapsrevisors hovedoppgave er finansiell revisjon. Oppgaven er å skape trygghet for at informasjonen i årsregnskapet og årsberetningen er pålitelig.

Utvalget foreslår at reglene om regnskapsrevisjon i revisjonsforskriften §§ 3 til 5 løftes opp til lov. Forslaget inneholder flere språklige endringer sammenlignet med forskriftens ordlyd. Endringene i ordlyden er i hovedsak ikke ment å være materielle. Der det er materielle endringer er dette omtalt nedenfor. Sammen med de alminnelige motivene nedenfor og utfyllende merknader til bestemmelsene, har siktemålet vært å oppnå klarere regler om hva regnskapsrevisjon omfatter, og hvor langt regnskapsrevisors ansvar strekker seg.

Lovforslaget er for en stor del likelydende med tilsvarende regler i revisorloven. Dette markerer at finansiell revisjon i kommuner tilsvarer finansiell revisjon i privat sektor, med de lovbestemte tillegg og tilpasninger som er nødvendige ut fra kommunespesifikke forhold.

Lovforslaget innebærer at regelverket fortsatt bare angir oppdraget til regnskapsrevisor og hva revisor skal rapportere om. Det er ikke mulig å gi en uttømmende regulering hvor revisors oppgaver fastsettes i detalj. Dette gir rom for revisorfaglig skjønn om hvilke kontroller som er nødvendige å foreta for å løse revisjonsoppdraget. Det vil fortsatt være behov for dialog mellom kontrollutvalget og revisor om hvilken kontroll regnskapsrevisor gjør og ikke gjør.

I det følgende går utvalget inn på forslaget til bestemmelser om finansiell revisjon.

Bekreftelse av årsregnskapet

Regnskapsrevisor skal vurdere om årsregnskapet er avlagt i samsvar med lov og forskrift. Formålet er å etablere betryggende (høy, men ikke full) sikkerhet for at årsregnskapet ikke inneholder vesentlig feilinformasjon, slik at regnskapet kan fungere som beslutningsgrunnlag for regnskapets brukere. Ut fra det som kreves etter god kommunal revisjonsskikk, vil revisor planlegge og utføre de revisjonshandlingene som er nødvendige for å kunne uttale seg, med betryggende sikkerhet, om hvorvidt årsregnskapet gir pålitelig informasjon. Revisor skal rapportere sin konklusjon i revisjonsberetningen. Dersom revisor ikke kan «bekrefte» årsregnskapet slik det er avlagt, må revisor forklare årsakene til dette.

Utvalget viser til at kommuneregnskapet også skal gi opplysninger om budsjetterte beløp. Hensikten er å kunne lese avvikene mellom kommunestyrets budsjettvedtak og utfallet i regnskapet. Utvalget vil presisere at finansiell revisjon etter lovforslaget også omfatter revisjon av årsregnskapets opplysninger om budsjettbeløpene. Dette skal gi kommunestyret trygghet for at årsregnskapet gir grunnlag for å vurdere budsjettavvikene og behovet for tiltak i økonomistyringen. Dette viderefører gjeldende rett.

I praksis innebærer oppgaven at revisor må kontrollere at budsjettbeløpene som gjengis i årsregnskapet, er i samsvar med kommunestyrets budsjettvedtak og vedtak om reguleringer av budsjettet (bekreftelse av budsjettkolonnene). Dernest må det kontrolleres om årsregnskapet er satt opp med samme inndeling og detaljeringsnivå som budsjettet (bekreftelse av regnskapsoppstillingene), slik at regnskapet kan sammenholdes mot budsjettvedtaket og bevilgningene til de ulike formål. Her vil revisor også måtte kontrollere om inntekter og bruken av midler er henført i regnskapet til riktig budsjettområde.

Utvalget understreker at denne delen av regnskapsrevisjonen ikke er en kontroll med om disposisjonene er i samsvar med budsjettvedtak, eller en kontroll av «godheten» i kommunens årsbudsjett og budsjettstyring, eksempelvis realismen i budsjettet og i hvilken grad nødvendige budsjettendringer og budsjettiltak er gjennomført. Det må likevel være naturlig for regnskapsrevisor å melde fra om vesentlige svakheter i økonomistyringen som han blir kjent med.

Attestasjon av bokføringen

Finansiell revisjon omfatter også revisjon av kommunens registrering og dokumentasjon av regnskapsopplysninger. Formålet er å gi betryggende sikkerhet for at kommunen har oppfylt bokføringsregelverkets krav om å etablere et grunnlag for å utarbeide årsregnskapet og kontrollere dette.

Utvalget viser til at revisor uansett må ta stilling til om kommunens bokføringssystemer og bokføringspraksis medfører risiko for vesentlig feilinformasjon i årsregnskapet. Dette er nødvendig for å kunne konkludere på om årsregnskapet er avlagt i samsvar med lov og forskrifter. Bokføringen vil derfor bli underlagt undersøkelser og vurderinger som en integrert del av revisjonen av årsregnskapet.

Revisjonsoppgaven foreslås likevel videreført som et særskilt attestasjonsoppdrag som revisor skal uttale seg om i revisjonsberetningen. Dette er også ordningen etter revisorloven. Revisor må vurdere om revisjonshandlingene som utføres i tilknytning til revisjonen av årsregnskapet, er tilstrekkelige for å kunne attestere, eller om det er nødvendig å utføre ytterligere revisjonshandlinger rettet mot bokføringen.

Bekreftelse av årsberetningen

Finansiell revisjon vil med utvalgets forslag fortsatt omfatte kontroll med årsberetningen. Som følge av at utvalget foreslår enkelte utvidede krav til innholdet i årsberetningen, vil revisjonen av årsberetningen også bli noe utvidet. Dette gjelder spesielt årsberetningens redegjørelse om kommunens økonomiske utvikling og redegjørelsen om vesentlige avvik mellom budsjettet og regnskapet.

Utvalget foreslår at revisjonen av årsberetningen deles i tre. For det første videreføres kontrollen med at årsberetningen inneholder lovpålagte opplysninger. Dette er ment å være en kontroll med om det er gitt opplysninger om de forhold som lov og forskrift krever. For det andre videreføres kontrollen med om årsberetningens opplysninger om økonomi er konsistente med årsregnskapet. Formålet er å gi betryggende sikkerhet for at årsberetningen inneholder lovpålagt informasjon om økonomi og andre forhold, og at den gir grunnlag for å bedømme økonomisk utvikling og stilling. Også dette er en bekreftelsesoppgave som revisor skal uttale seg om i revisjonsberetningen med betryggende sikkerhet.

Som den tredje delen av kontrollen med årsberetningen foreslår utvalget at revisor skal å se etter om årsberetningen gir dekkende opplysninger om vesentlige avvik fra årsbudsjettet. Forslaget er en materiell endring som utvider regnskapsrevisors rolle i kontrollen med etterlevelsen av kommunestyrets budsjettvedtak (bevilgningskontrollen). Formålet er at revisor i større grad enn i dag skal vurdere kvaliteten på årsberetningens opplysninger om budsjettavvik. Forslaget endrer også kravene til revisors rapportering om dette i revisjonsberetningen i de tilfellene der det er vesentlige avvik fra kommunestyrets budsjettvedtak. Bestemmelsen omtales nærmere nedenfor i punkt 26.2.3.3 om bevilgningskontroll.

Det faller utenfor lovforslaget å vurdere kvaliteten på opplysninger om ikke-økonomiske forhold som loven krever at årsberetningen skal inneholde. Når det gjelder opplysninger i årsberetningen om andre forhold enn økonomi, skal altså revisor kun undersøke om slike opplysninger er gitt. Lovforslaget innebærer for eksempel ingen plikt for revisor til å vurdere kvaliteten av opplysninger om etikk eller likestilling. Det må likevel være naturlig at revisor melder fra om åpenbare uoverensstemmelser og feil, i den grad revisor er kjent med det.

Forebygge misligheter og feil

Utvalget foreslår å videreføre at regnskapsrevisor gjennom den finansielle revisjonen skal bidra til å forebygge og avdekke misligheter og feil. Formålet er å markere regnskapsrevisors ansvar for å utvise profesjonell skepsis og årvåkenhet i planleggingen og gjennomføringen av revisjonen, og for å følge opp og påpeke misligheter og feil.

Gjennom revisjonen vil det ikke være mulig å forebygge og avdekke misligheter og feil på alle områder. Lovforslaget stiller heller ikke krav om at revisor skal avgi en uttalelse som bekrefter at det ikke forekommer misligheter og feil.

Bestemmelsen må forstås slik at revisor, innenfor rammene av finansiell revisjon, må innrette revisjonshandlingene slik at de kan bidra til både å forebygge misligheter og å avdekke misligheter. Revisor må gjennom hele revisjonen være inneforstått med at det kan foreligge feilinformasjon som skyldes misligheter. Det anses som god kommunal revisjonsskikk at revisor som en del av revisjonen blant annet retter forespørsler til kommunens ledelse og andre om risikoen for og kjennskapen til eventuelle misligheter. Revisor vil også måtte vurdere om det foreligger forhold som tilsier risiko for misligheter, og følge opp disse risikoene i revisjonen. Revisor skal først og fremst vurdere risikoen for misligheter som kan medføre vesentlig feilinformasjon i regnskapet, men må etter denne bestemmelsen også være oppmerksom på risiko for misligheter på andre områder.

Revisors plikter ved utførelsen av finansiell revisjon

Regnskapsrevisor vil etter lovforslaget fortsatt ha en generell plikt til å utføre sitt arbeid i samsvar med den rettslige standarden god kommunal revisjonsskikk.

Utvalget foreslår i tillegg en egen bestemmelse om regnskapsrevisors plikter ved revisjonen som fremhever plikten til å vurdere risiko og innhente tilstrekkelige revisjonsbevis.

Utvalgets forslag fremhever også revisors plikt til å se etter om kommunen har ordnet den økonomiske internkontrollen på en betryggende måte. Det siktes her til de delene av internkontrollen som er avgjørende for å kunne utarbeide et regnskap uten vesentlig feilinformasjon. Formålet er å markere at undersøkelser av internkontrollen er en grunnpilar i revisors arbeid for å kunne uttale seg om årsregnskapet. Utover dette har bestemmelsen ingen selvstendig betydning. For å kunne ta stilling til om kommunens internkontroll medfører risiko for vesentlig feilinformasjon i årsregnskapet, må revisor uansett undersøke og vurdere internkontrollen. Revisor vil, så langt revisor finner det nødvendig for å kunne uttale seg om årsregnskapet, også teste om utvalgte deler av internkontrollen virker etter hensikten.

Utvalget presiserer at revisor ikke skal uttale seg særskilt om den økonomiske internkontrollen i revisjonsberetningen. Bestemmelsen innebærer ikke krav til revisjonshandlinger utover det som er nødvendig for å uttale seg om årsregnskapet. Bestemmelsen innebærer heller ikke plikt for revisor til å bekrefte at internkontrollen er effektiv. Svakheter ved internkontrollen vil imidlertid bli påpekt av revisor i revisjonsberetningen, dersom svakhetene er grunnlag for forbehold i revisjonsberetningen. Revisor vil også vurdere om det er nødvendig å kommunisere svakheter underveis i revisjonen. Svakheter ved internkontrollen kan gi grunnlag for skriftlige påpekninger, enten i form av nummererte brev fra revisor eller som tilleggsopplysning i revisjonsberetningen.

26.2.3.3 Bevilgningskontroll

Innledning

I dette punktet går utvalget nærmere inn på forslaget om å utvide regnskapsrevisors rolle i kontrollen med etterlevelsen av kommunestyrets budsjettvedtak.

Utvalgets utgangspunkt er at årsregnskapet og årsberetningen skal gi kommunestyret grunnlag for å utøve sin rolle som bevilgningskontrollør. Kommunestyret har samtidig behov for uavhengig informasjon om hvordan budsjettet er fulgt opp. Utvalget mener at regnskapsrevisors rolle her bør styrkes.

Utvalget viser til at årsbudsjettet er kommunestyrets verktøy for å styre kommunens økonomi og for å gjennomføre politiske prioriteringer. I tillegg til bevilgningene (budsjettets talldel) omfatter budsjettet også kommunestyrets målsettinger og premisser for bruken av midlene. Premissene er avgjørende for gjennomføring av politikk, spesielt når kommunestyret bevilger rammer og ikke detaljerer bevilgningene på spesifikke tiltak. I årsregnskapet skal avvikene fra budsjetterte beløp synliggjøres, og årsberetningen skal redegjøre for avvikene. Dette gir kommunestyret grunnlag for å følge opp om administrasjonen har gjennomført budsjettet.

Utvalget vil peke på at årsregnskapet ikke vil synliggjøre alle former for avvik fra budsjettvedtaket. Som utgangspunkt synliggjør regnskapet kun beløpsmessige avvik fra budsjettets talldel (mer- og mindreforbruk i forhold til bevilgning) på det nivået som budsjettet ble vedtatt på. Avvik på et annet nivå enn det budsjettet ble vedtatt på, vil ikke nødvendigvis komme frem av årsregnskapet. Dette innebærer at brudd med premissene for bruken av kommunestyrets bevilgninger ikke nødvendigvis blir lett synlig i årsregnskapet. I tillegg er det slik at selv om det ikke fremkommer vesentlige avvik mellom budsjettets talldel og beløpene i regnskapet, kan de bakenforliggende realitetene være vesentlige avvik mellom premissene for bruken av midlene og de faktiske disposisjonene. Dette er også grunnen til at det i årsberetningen må redegjøres både for vesentlige avvik fra budsjettets talldel og for eventuelle avvik fra eller brudd med kommunestyrets premisser for bruken av bevilgningene, slik det presiseres i merknadene til lovforslaget. Formålet er å styrke årsberetningen som verktøy for kommunestyrets styring og budsjettoppfølging.

Utvidelse av revisors rolle i bevilgningskontrollen

Gjennomføring av budsjettvedtaket er sentralt for et fungerende lokaldemokrati og for kommunestyrets kontroll med økonomien. Utvalget ser det derfor som naturlig at kommunenes regnskapsrevisor i tilknytning til den finansielle revisjonen også undersøker om det kan foreligge vesentlige avvik fra budsjettvedtaket. Formålet er å bidra til tillit til at årsberetningen gir dekkende opplysninger om budsjettavvik. Revisorkontroll vil gi kommunestyret uavhengig informasjon om hvorvidt budsjettet er fulgt opp av administrasjonen.

Utvalget viser til at revisor i dag skal uttale seg om hvorvidt disposisjonene som ligger til grunn for regnskapet, er i samsvar med budsjettet, jf. revisjonsforskriften § 5 femte ledd nr. 2. I praksis er likevel den revisjonen som utføres, ofte mindre enn det ordlyden i forskriften kan tilsi. Dette må ses i lys av at revisoroppgaven er snevret inn i departementets forklaringer til forskriften.3 Etter forklaringene er oppgaven kun å bekrefte at regnskapet gir pålitelig informasjon om de beløpsmessige avvikene fra budsjettet, og at årsberetningen gir en redegjørelse for avvikene.

Utvalgets vurdering er at regnskapsrevisor fortsatt må ha som oppgave å kontrollere om årsberetningen gir dekkende opplysninger om vesentlige beløpsmessige avvik fra budsjettets talldel. Dette vil i det vesentligste være en videreføring av etablert og utbredt praksis.

Utvalget foreslår i tillegg at revisor også skal se etter om årsberetningen gir dekkende opplysninger om vesentlige avvik fra kommunestyrets premisser for bruk av bevilgningene. Dette innebærer en viss utvidelse av regnskapsrevisors rolle i bevilgningskontrollen. Forslaget må ses på bakgrunn av at regnskapet ikke alltid viser alle former for avvik fra budsjettet, og realitetene bak kan være at bevilgningene ikke har blitt disponert i samsvar med premissene. Eksempelvis kan det være et spørsmål om midler har blitt benyttet til et annet formål enn det bevilgningen er gitt til, om midler har blitt benyttet innenfor sitt formål, men på en annen måte enn det kommunestyret har bestemt, eller om deler av bevilgninger står ubrukt.

Forslaget innebærer at revisor må se etter om det kan foreligge vesentlige avvik som ikke er synlige som budsjettavvik i årsregnskapet, og at revisor må rapportere om dette i revisjonsberetningen. Kommunestyret kan da ha større tillit til at årsberetningen ikke mangler opplysninger om vesentlige brudd på kommunestyrets budsjettvedtak.

Det nærmere innholdet i revisors oppgave som bevilgningskontrollør beskrives nedenfor.

Nærmere om revisors oppgave i bevilgningskontrollen

Omfanget av kommunestyrets premisser for bruken av bevilgningene vil ofte være betydelig. Mange ganger vil premissene også kunne være vanskelige å tolke og gi rom for ulike forståelser. Når regnskapsrevisors rolle som bevilgningskontrollør foreslås utvidet innenfor en begrenset ressursramme, må den derfor også avgrenses og defineres, med tanke både på omfanget av kontrollen og hva revisor skal rette kontrollen mot.

Enkle kontrollhandlinger

Utvalgets forslag må forstås som en plikt for revisor til å foreta enkle kontrollhandlinger som kan bidra til å gjøre revisor oppmerksom på vesentlige brudd på budsjetthjemler eller mangler ved budsjettgjennomføringen, og som gir mulighet til å avdekke slike avvik. Utvalget presiserer at revisor også må foreta kontroller utover det som gjelder beløpsmessige avvik fra budsjettets talldel. Typiske revisjonshandlinger vil være forespørsler til ledelsen, analyser og eventuelt enkelte stikkprøver.

Forslaget innebærer ikke krav om å utføre alle de revisjonshandlingene som skal til for å innhente bevis for at det ikke foreligger disposisjoner uten budsjetthjemmel.

Revisors plikter ved utførelsen av kontrollen

Revisor må utføre de kontrollhandlingene som etter god kommunal revisjonsskikk vil være nødvendig for å kunne uttale seg i revisjonsberetningen.

Utvalget foreslår at det skal være et krav til revisjonsutførelsen at kontrollen bygger på en vurdering av risikoen for vesentlige brudd på kommunestyrets premisser for bruken av bevilgningene. Dette vil blant annet omfatte en vurdering av om budsjettkontrollen i kommunen er hensiktsmessig og betryggende ordnet. Utvalget foreslår også å lovfeste at revisor skal innhente tilstrekkelig grunnlag for å kunne vurdere om det er grunn til å tro at det foreligger vesentlige brudd på kommunestyrets premisser for bruken av bevilgningene.

Hva skal kontrollen rettes mot?

Kommunestyrets budsjettvedtak vil inneholde en lang rekke forutsetninger og målsettinger for bevilgningene. Utvalget presiserer at regnskapsrevisor skal rette kontrollen mot premissene som kommunestyret har satt for å kunne disponere bevilgningene. Kontrollen skal etter forslaget rette seg mot vesentlige disposisjoner som ikke har budsjetthjemmel, og vesentlige mangler i gjennomføringen av vedtatte tiltak.

Kontrollen må rettes mot de budsjettpostene og premissene som er av størst betydning. Utvalget har ikke gått nærmere inn på hva som her er vesentlig, og legger til grunn at revisor må foreta en konkret vurdering ut fra sitt profesjonelle skjønn.

Tekniske forutsetninger som ligger til grunn for budsjettet, eksempelvis lønnsvekst, rentenivå og andre parametere, er ikke ment å være grunnlag for kontroll. Den foreslåtte oppgaven skal ikke være en vurdering i etterkant av om budsjettet var bygd på realistiske forutsetninger.

Regnskapsrevisors kontroll med etterlevelsen av budsjettpremissene må utformes slik at den ikke blir forvaltningsrevisjon. Vurderinger av om bruken av midler er effektiv eller egnet til å oppnå kommunestyrets mål, skal fortsatt ligge utenfor regnskapsrevisors oppgave.

Utvalgets forslag må forstås slik at kontrollen med budsjettpremissene skal innrettes som en etterlevelsesrevisjon. Det vil si at regnskapsrevisor bygger kontrollen på formelle og objektive revisjonskriterier. Dette innebærer at revisor må rette kontrollen mot der det ligger klare skranker og føringer for bruken av bevilgningene, og hvor det er lite rom for ulike tolkninger av om bruken av midler har hjemmel i budsjettet. Utvidelsen av revisors oppgave er ikke ment å være rettet mot områder hvor administrasjonen er gitt rom for å disponere bevilgninger på ulike måter. Det skal ikke være revisors rolle å overprøve gjennomføringen av budsjettvedtak der kommunestyret har gitt administrasjonen frihetsgrader i hvordan budsjettet kan disponeres for å oppnå de politiske målsettingene.

Den nærmere vurdering av hvilke budsjettpremisser som bør omfattes av regnskapsrevisors bevilgningskontroll, må foretas av revisor, innenfor god kommunal revisjonsskikk.

Rapportering i revisjonsberetningen

Utvalget foreslår at revisor i revisjonsberetningen skal uttale seg særskilt om hvorvidt årsberetningen gir dekkende opplysninger om vesentlige budsjettavvik. Uttalelsen gjelder både vesentlige avvik fra budsjettets talldel, vesentlige forhold som ikke har budsjetthjemmel, og vesentlige mangler i gjennomføringen av vedtatte tiltak.

Lovforslaget må forstås slik at revisor her, i motsetning til det som gjelder uttalelsen til årsregnskapet og øvrige deler av årsberetningen, må avgi uttalelsen basert på moderat sikkerhet (konklusjon i negativ form). Dette skyldes at revisjonsoppgaven bygger på enkle kontrollhandlinger, som ikke gir revisor bevis til å kunne bekrefte med betryggende sikkerhet (uttalelse i positiv form) at det ikke foreligger vesentlige avvik fra kommunestyrets premisser for bruken av bevilgningene.

Lovforslaget innebærer at revisor skal avgi to uttalelser om årsberetningen i revisjonsberetningen, som begge gjelder avvik fra kommunestyrets budsjettvedtak. Utvalget vil presisere at uttalelsen som revisor skal avgi etter lovforslaget § 24-8 andre ledd bokstav c, vil bygge på revisors vurdering av om det er gitt opplysninger om budsjettavvik i årsberetningen. Uttalelsen som revisor skal avgi etter § 24-8 andre ledd bokstav e, vil bygge på revisors vurdering av om opplysningene også kan anses dekkende, basert på at revisor har gjort en særskilt vurdering («kvalitetsvurdering») av opplysningene om budsjettavvik.

Forslaget innebærer en endring i revisors rapportering. Forslaget må forstås slik at revisor bare skal ta forbehold om budsjettavvik i revisjonsberetningen, og opplyse om årsaken til det, hvis det er grunn til å tro at årsberetningen ikke gir dekkende opplysninger om slike avvik.

Utvalgets forslag innebærer at gjeldende revisjonsforskrift § 3 første ledd bokstav a ikke videreføres i loven i sin nåværende form. Det samme gjelder revisjonsforskriften § 5 femte ledd nr. 2.

26.2.3.4 Kontroll med økonomiforvaltningen

Innledning

Utvalget viser til at kontrollutvalget har det overordnede ansvaret for å påse at det føres kontroll med at «den økonomiske forvaltning foregår i samsvar med gjeldende bestemmelser og vedtak», jf. gjeldende § 77 nr. 4 andre punktum. I det videre betegner utvalget dette i kortform som kontroll med økonomiforvaltningen.

Utvalget mener at kontrollutvalget fortsatt må ha det overordnede ansvaret for å påse at det føres kontroll med økonomiforvaltningen. Utvalget foreslår at dette ansvaret fastsettes i et eget ledd. Dette synliggjør kontrollutvalgets ansvar for økonomiforvaltningen bedre, som et særskilt ansvar ved siden av ansvaret for regnskapsrevisjon og forvaltningsrevisjon.

I det følgende går utvalget inn på spørsmålet om å lovfeste en fast forenklet revisorkontroll med økonomiforvaltningen som er knyttet til kontrollutvalgets ansvar for dette.

Behov for å styrke kontrollen med økonomiforvaltningen

Utvalget viser til at finansiell revisjon er å undersøke om årsregnskapet inneholder vesentlige feil. Finansiell revisjon retter seg mot regnskapet og de delene av økonomiforvaltingen som har direkte betydning for regnskapet. Eksempelvis vil etterlevelsen av kommunelovens regler om skillet mellom drift og investering, og bruk av lån og avdrag på lån, være temaer som omfattes av finansiell revisjon. Etterlevelsen av andre rammebetingelser for økonomiforvaltningen vil imidlertid falle utenfor når dette ikke har direkte betydning for regnskapet. Finansiell revisjon vil eksempelvis ikke omfatte særlig kontroll med etterlevelsen av reglene for gebyrer (selvkost), finansforvaltning, offentlige anskaffelser eller offentlig støtte.

Siden kontroll med økonomiforvaltningen ikke lenger er en del av forskriftsbestemt regnskapsrevisjon, er slik kontroll i mange kommuner heller ikke noe som utføres av regnskapsrevisor. Samtidig er det slik at forvaltningsrevisjon gjerne er grundigere revisjon på ett avgrenset tema, som er valgt ut fra bredden av temaer som finnes i kommunene. Kontroll med økonomiområdet vil av den grunn ikke være løpende og bare tidvis nå opp når kontrollutvalget gjør sine prioriteringer. Utvalget legger således til grunn at kontrollen med økonomiforvaltningen i kommunesektoren har blitt redusert etter 2004. Etter utvalgets vurdering er dette en svekkelse av en sentral side ved egenkontrollen som ikke er ønskelig.

Utvalget foreslår at det skal utføres en fast kontroll med økonomiforvaltningen (forenklet revisorkontroll), utover det som hører under finansiell revisjon. Jevnlige kontroller basert på vurderinger av risiko og vesentlighet vil være et bidrag til å forebygge svakheter og sikre at kommunene følger sentrale bestemmelser og vedtak på økonomiområdet, enten det gjelder statlig regelverk eller kommunens egne reglementer og vedtak. Dette bygger opp under god økonomiforvaltning, åpenhet og tillit til forvaltningspraksis.

I det følgende går utvalget først inn på innholdet i den forenklede revisorkontrollen og rapporteringen til kontrollutvalget som må følge opp resultatene i rapporten. Deretter drøftes spørsmålet om dette skal være en fast oppgave for revisor i tilknytning til regnskapsrevisjonen, eller om kontrollutvalget skal pålegges å sikre at kontrollen blir gjennomført på annen måte.

Avgrensning av kontrolloppgaven

Utvalgets forslag er at den lovpålagte kontrollen med økonomiforvaltningen innrettes som forenklet revisorkontroll (forenklet etterlevelsesrevisjon med økonomiforvaltningen). Dette bygger på at kontrollen må kunne utføres innenfor en begrenset ressursramme, og at den ikke er så omfattende at den fortrenger mulighetene for mer ressurskrevende forvaltningsrevisjon. Loven bør heller ikke binde opp en for stor del av kontrollressursene til ett område.

Den forenklede revisorkontrollen skal være å se etter om kommunens økonomiforvaltning i hovedsak foregår i samsvar med bestemmelser og vedtak. Målsettingen er å etablere enkle og jevnlige kontroller som i større grad enn i dag kan fange opp betydelige svakheter i sentrale deler av økonomiforvaltningen. Utvalget sikter her til forhold som kan ha særlige økonomiske konsekvenser eller svekke tilliten til økonomiforvaltningen, men som ligger utenfor finansiell revisjon. Dette vil være kontroll i forlengelsen av regnskapsrevisors ansvar for gjennom den finansielle revisjonen å bidra til å forebygge og avdekke misligheter og feil.

Det følger av forslaget at revisor skal foreta enkle kontrollhandlinger som gir mulighet til å avdekke alvorlige feil og mangler ved økonomiforvaltningen. Typiske revisjonshandlinger vil være forespørsler til ledelsen, analyser og eventuelt enkelte stikkprøver. Revisor må utføre de kontrollhandlingene som etter god kommunal revisjonsskikk er nødvendige for å kunne uttale seg om resultatet av kontrollen. Forslaget innebærer ikke krav om å utføre alle de revisjonshandlingene som er nødvendige for å skaffe betryggende sikkerhet for at det ikke forekommer feil i økonomiforvaltningen.

Kontrollen må baseres på en bred tilnærming som i utgangspunktet dekker alle områdene innenfor økonomiforvaltningen. De nærmere undersøkelsene må imidlertid rettes mot områder der risikoen for vesentlige svakheter vurderes som størst. Selvkostområdet, finansforvaltningen, anskaffelser og offentlig støtte er noen eksempler på områder som det ofte vil være nødvendig for revisor å sette søkelys på. Dette kan variere fra kommune til kommune. Utvalget foreslår at det skal være et krav om at revisor, som grunnlag for kontrollen, vurderer risikoen for at økonomiforvaltningen kan lide av vesentlige feil og mangler. Dette vil blant annet omfatte en vurdering av om økonomiforvaltingen er ordnet på en hensiktsmessig og betryggende måte. Utvalget foreslår også en plikt for revisor til å innhente tilstrekkelig grunnlag for å vurdere om det foreligger vesentlige brudd på bestemmelser og vedtak av vesentlig betydning for økonomiforvaltningen.

Utvalget vil presisere at den forenklede kontrollen som utgangspunkt må rettes mot etterlevelsen av grunnleggende og overordnede krav i regelverket, eksempelvis at samlede gebyrinntekter ikke overstiger selvkost på gebyrområdet, at anskaffelser bygger på konkurranse, likebehandling og åpenhet, at finansforvaltningen foregår i samsvar med kommunens finansreglement, og at det ikke foreligger vesentlig finansiell risiko. Kontrollen er ikke ment å gå i detalj på alle sidene ved en sak, men må rettes mer mot om kommunen har et system som er egnet til å etterleve kravene i lov og forskrift og kommunens egne reglementer og vedtak.

Forslaget må forstås slik at etterlevelseskontrollen skal bygge på objektive revisjonskriterier, og at den skal rettes mot etterlevelsen av formelle regler og vedtak. Kontrollen skal ikke rettes mot etterlevelse av uskrevne normer og standarder for kommunal økonomiforvaltning, da slik kontroll i større grad vil kunne kreve subjektive vurderinger.

Dialog med og rapportering til kontrollutvalget

Utvalgets forslag innebærer at revisor er ansvarlig for risiko- og vesentlighetsvurderingene som den forenklede revisorkontrollen skal bygge på, og at revisor får en plikt til å informere kontrollutvalget om resultatet av disse vurderingene. Dette gir et grunnlag for dialog mellom revisor og kontrollutvalget om hva revisor vil og bør følge opp. Dette gir også et bidrag til kontrollutvalgets risiko- og vesentlighetsvurderinger i planleggingen av forvaltningsrevisjon. Etter utvalgets forslag vil det være opp til revisor, i dialog med kontrollutvalget, å avgjøre hyppighet og tidspunkt for rapportering av risikovurderingene.

Utvalget foreslår at revisor skal rapportere til kontrollutvalget om resultatet av den forenklede kontrollen. Formålet med rapporteringen er å gi kontrollutvalget et bedre grunnlag for å ivareta sitt påse-ansvar med økonomiforvaltningen og for å kunne vurdere behovet for ytterligere kontroll på økonomiområdet.

Utvalget foreslår at uttalelsen skal gis som en egen skriftlig uttalelse til kontrollutvalget, og ikke som del av revisjonsberetningen knyttet til årsregnskapet og årsberetningen. Kontrollutvalget vil ha ansvaret for å rapportere videre til kommunestyret.

Forslaget må forstås slik at revisor skal avgi sin uttalelse basert på moderat sikkerhet (konklusjon i negativ form). Dette innebærer at revisor vil gi uttrykk for om det er avdekket forhold som gir grunn til å tro at (sentrale sider av) økonomiforvaltningen ikke er i samsvar med bestemmelser og vedtak. Dette må ses i sammenheng med at kontrolloppdraget, som beskrevet over, er forenklet revisorkontroll.

Utvalget foreslår at uttalelsen skal avgis senest 30. juni. Utvalget har lagt til grunn at når kommunens regnskapsrevisor utfører denne kontrollen, vil det meste av arbeidet foretas i tilknytning til den finansielle revisjonen. Forslaget tar samtidig hensyn til at arbeidet med revisjonsberetningen, som skal avlegges 15. april, kan være ressurskrevende for revisor. Revisor må i samsvar med god kommunal revisjonsskikk vurdere ytterligere rapporteringer i tillegg til den årlige rapporteringen.

26.2.3.5 Regnskapsrevisors og kontrollutvalgets ansvar for forenklet etterlevelsesrevisjon

Innledning

Utvalget drøfter her om den forenklede kontrollen med økonomiforvaltningen skal være en fast oppgave for regnskapsrevisor, eller om kontrollutvalget skal ha en plikt til å bestille slik kontroll. Begge alternativene bygger på at kontrollutvalgets påse-ansvar videreføres.

Det ene alternativet er at regnskapsrevisor skal ha en lovbestemt plikt til å utføre kontrolloppgaven, som et tillegg til den finansielle revisjonen. Dette innebærer en utvidelse av regnskapsrevisors mandat. Det andre alternativet er at kontrollutvalget skal ha plikt til å utarbeide en egen plan for kontroll med økonomiforvaltningen som skal være grunnlag for bestilling av et oppdrag, enten et løpende oppdrag sammen med regnskapsrevisjonen eller som enkeltoppdrag. Dette er en parallell til det som gjelder for planlegging og gjennomføring av forvaltningsrevisjon. I begge alternativene ligger det at resultatene av kontrollen rapporteres til og behandles av kontrollutvalget på vanlig vis.

Kontrollutvalget er kommunens tilsynsorgan, og det står sentralt i gjeldende rett at kontrollutvalget skal ta stilling til hvordan kontroll- og revisjonsinnsatsen utover lovbestemt regnskapsrevisjon skal prioriteres. Dette bygger på prinsippet om folkevalgt kontroll. Ut fra dette kan det være naturlig å bygge ny lov på at kontrollutvalget skal ha ansvaret for å bestille en fast kontroll med økonomiforvaltningen. Den kontrollen som utvalget foreslår å styrke, er imidlertid av en art og et omfang som det etter utvalgets vurdering er hensiktsmessig å legge direkte til regnskapsrevisor. De nærmere begrunnelsene for dette følger.

Fleksibel og lite ressurskrevende kontroll

Utvalget viser til at regnskapsrevisor ved den finansielle revisjonen vil tilegne seg kunnskap om kommunens økonomiforvaltning og dermed bli oppmerksom på vesentlige risikoer. Samtidig vil også kontrollutvalget kunne kjenne til svakheter i økonomiforvaltningen. Utvalget mener at for kontrollen med økonomiforvaltningen spesielt må revisors profesjonelle skjønn tillegges stor vekt. Regnskapsrevisor må forventes å ha særlige forutsetninger for å vurdere hvor de vesentligste risikoene er, og hva som fra et økonomifaglig ståsted bør kontrolleres. Når revisors profesjonelle skjønn ligger grunn, bidrar dette til at kontrollen bli treffsikker. Regnskapsrevisor bør imidlertid ha dialog med kontrollutvalget om risiko- og vesentlighetsvurderingene, noe lovforslaget legger til rette for.

Kontrolloppgaven må etter utvalgets vurdering bygge på løpende vurderinger av risiko og vesentlighet, slik at kontrollen blir tidsaktuell. Utvalget viser til at det skjer relativt hyppige endringer, både i sektoren som helhet og i enkeltkommuner, som kan gjøre at risikobildet på økonomiområdet endres fort. Gjennom den finansielle revisjonen vil regnskapsrevisor raskt fange opp forhold som tilsier at risikobildet endres. Det vil da være en mer fleksibel ordning hvis regnskapsrevisor på selvstendig grunnlag kan justere kontrollinnsatsen raskt, uten å måtte gå veien om kontrollutvalget for å endre eller avvike fra planen.

Utvalgets vurdering er at det å utvide regnskapsrevisors mandat er den løsningen som gjør at kontrolloppgaven kan løses med minst ekstra bruk av ressurser, både på revisjonssiden, for kontrollutvalget og for administrasjonen. Utvalget viser til at vurderingene av risiko og vesentlighet kan foretas samtidig med den finansielle revisjon og bygge på regnskapsrevisors oppdaterte kunnskap. Kontrollhandlingene vil også på en enkel måte kunne kobles på og utføres i forlengelsen av de revisjonshandlingene som må utføres i den finansielle revisjonen (forespørsler til ledelsen, kartlegging av internkontrollen på regnskaps- og økonomiområdet, gjennomgang av dokumenter, og så videre).

Utvalget viser også til at en eventuell plikt for kontrollutvalget til å utarbeide en plan og utforme en bestilling i seg selv vil kreve ytterligere bruk av ressurser.

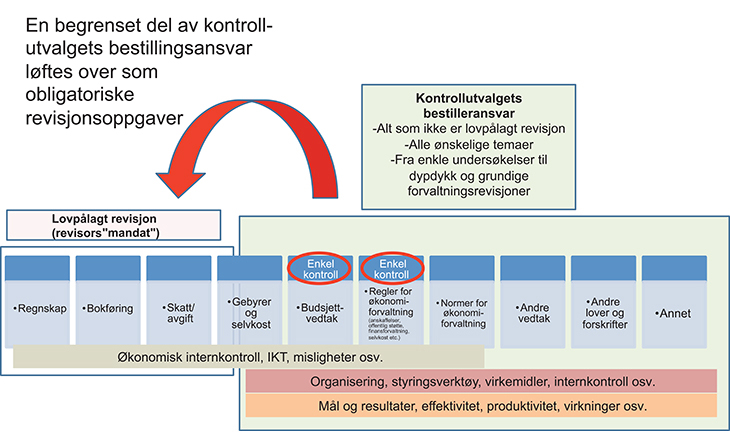

Utvalgets samlede vurdering er at den forenklede revisorkontrollen med økonomiforvaltningen legges inn i regnskapsrevisors mandat, som en tilleggsoppgave til finansiell revisjon. Dette vil være den mest hensiktsmessige, mest fleksible og minst ressurskrevende løsningen, uten at det fratar kontrollutvalget det overordnede kontrollansvaret. Utvidelsen av regnskapsrevisors mandat illustreres i figur 26.2.

Figur 26.2 Utvidelse av regnskapsrevisors «mandat»

Utvalgets forslag utvider altså regnskapsrevisors ansvar og oppgaver sammenlignet med gjeldende rett. Disse tilleggsoppgavene vil kreve noe større ressursinnsats fra revisors side, da revisor må foreta vurderinger og kontroller på et bredere område innenfor økonomiforvaltningen. Utvalget har ikke grunnlag for å tallfeste dette. Utvalget kan imidlertid ikke se at ressursinnsatsen vil medføre økonomiske konsekvenser i form av økte revisjonsutgifter, som relativt sett er av vesentlig betydning for kommunesektoren. Det vises til at oppgavene normalt kan løses med relativt enkle revisjonshandlinger, og at behovet for å utføre nærmere undersøkelser kun vil gjelde tilfeller hvor revisor etter en risiko- og vesentlighetsvurdering har funnet grunn til å foreta ytterligere revisjon. Følgelig vil de økonomiske konsekvensene for den enkelte kommune være avhengig av hvor gode kommunens styrings- og kontrollsystemer anses å være. De økonomiske konsekvensene for enkeltkommuner må antas å være størst der det etter revisors vurdering foreligger vesentlige svakheter i internkontrollen. Utvalget viser til at svak eller mangelfull internkontroll også i dag innebærer at regnskapsrevisor må utføre mer omfattende kontroller. Det må legges til grunn at kommunens administrasjon ved å etablere gode kontrollsystemer kan redusere behovet for revisjonsressurser.

En utvidelse av regnskapsrevisors lovbestemte oppgaver vil påvirke en eventuell konkurranseutsetting av regnskapsrevisjonstjenester, både innholdet i tjenesten og prisen på tjenesten. Utvalgets vurdering er at regnskapsrevisors tilleggsoppgaver er tilstrekkelig avgrenset i lovforslaget, slik at det ved en eventuell konkurranseutsetting vil være mulig å prise utvidelsen inn sammen med finansiell revisjon. Utvalget viser til at tilleggsoppgavene normalt kan løses med relativt enkle revisjonshandlinger. Dette vil kunne påvirke prisen på tjenestene i noen grad. Etter utvalgets vurdering vil likevel ikke en økning i revisjonsutgifter som følge av dette være av vesentlig betydning for kommunesektoren.

Utvalget vil understreke at kommunene har et selvstendig ansvar for å avtale oppdrag om regnskapsrevisjon på en måte som både gir kontroll i samsvar med lovens krav og gir forutsigbarhet i revisjonskostnadene.

Kontrollutvalgets rolle

Forslaget om å utvide regnskapsrevisors mandat innebærer at en avgrenset del av det som i dag ligger under kontrollutvalgets «bestilleransvar», løftes over til regnskapsrevisor for fast kontroll. Det kan innvendes mot dette at kontrollutvalgets ansvar formelt sett reduseres noe, og at kontrollen med økonomiforvaltningen kan få noe mindre forankring i det folkevalgte organet som ellers har ansvaret for å prioritere kontrollinnsatsen. Utvalget vil derfor understreke at kontrollutvalget fortsatt skal ha det overordnede ansvaret for å påse at det føres kontroll med økonomiforvaltningen, og ansvaret for å følge opp kontrollene. Kontrollutvalget vil også fortsatt ha ansvaret for å vurdere behovet for ytterligere kontroller på økonomifeltet (forvaltningsrevisjon), utover den kontrollen som regnskapsrevisor gjør.

En utvidelse av revisjonsmandatet står ikke i motsetning til kontrollutvalgets rolle og ansvar. Etter utvalgets vurdering vil en utvidelse av revisors mandat i praksis kunne styrke den folkevalgte kontrollen på økonomiområdet. Revisors rapportering til kontrollutvalget om kontrollen på økonomiområdet vil gi kontrollutvalget et bredere grunnlag for å planlegge forvaltningsrevisjoner, og tydeliggjør kontrollutvalgets overordnede ansvar for tilsyn med økonomiforvaltningen. Samlet sett vil dette etter utvalgets vurdering bidra til å styrke kontrollutvalget og egenkontrollen og bygge opp under god praksis, åpenhet og tillit til økonomiforvaltningen.

Utvalget viser til at det i flere kommuner er praksis å bestille tilleggsoppdrag fra revisor i tilknytning til den finansielle revisjonen, eksempelvis innenfor anskaffelsesområdet eller for gjennomføring av investeringsprosjekter. Dette bygger på godt samspill og dialog mellom revisor og kontrollutvalget, som er en forutsetning for god egenkontroll. For disse kommunene vil det å utvide regnskapsrevisors mandat i en viss grad kunne anses som en lovfesting av praksis, uten at det er til hinder for at kontrollutvalget kan bestille de tilleggsoppdrag fra regnskapsrevisor som kontrollutvalget ønsker.

26.2.3.6 Andre spørsmål

Skriftlige påpekninger fra regnskapsrevisor (nummererte brev)

Det er en del av regnskapsrevisors oppgave å formidle misligheter, feil og mangler som avdekkes underveis i revisjonen, slik at kommunens administrative ledelse og kontrollutvalget kan korrigere og følge opp avvikene på egnet måte. Der reglene ikke stiller krav til hva som skal kommuniseres, og hvilken form dette skal ha, må kommunikasjonen skje i samsvar med god kommunal revisjonsskikk.

Etter utvalgets vurdering bør loven, slik revisjonsforskriften i dag gjør, stille opp en plikt for revisor til å kommunisere visse forhold skriftlig, og den bør fastsette hvilket organ i kommunen slike påpekninger skal rettes til. I utvalgets forslag til lovbestemmelse om skriftlige påpekninger (nummererte brev) er det med enkelte unntak presisert at bestemmelsen retter seg mot vesentlige forhold. Hensikten er å sikre skriftlighet om feil og mangler som er av en slik art at revisor må melde fra om dem utenom revisjonsberetningen og i en mer formalisert form. Dette legger grunnlaget for en forsvarlig behandling og oppfølging av sentrale saker.

Etter forslaget trer revisors plikt til å stile et nummerert brev først inn i saker av en viss alvorlighetsgrad. Dette samsvarer med utbredt praksis for bruk av nummererte brev i kommunal sektor. Plikten er ikke rettet mot enhver feil og mangel som revisor skulle avdekke. Mindre (uvesentlige) feil og mangler i eksempelvis internkontrollen eller regnskapsføringen faller utenfor plikten til å sende nummererte brev.

Nummererte brev vil etter lovforslaget omfatte forhold som revisor tar opp i revisjonsberetningen. Nummererte brev er også ment å omfatte forhold som ikke omtales i revisjonsberetningen, men som likevel har en slik betydning at de må kommuniseres i en formell form. Der bestemmelsen om nummererte brev benytter begrepet vesentlig, må altså vesentlighetsbegrepet forstås å ha en lavere terskel enn det vesentlighetsbegrepet som revisor må legge til grunn for sine konklusjoner og uttalelser i revisjonsberetningen. Eksempelvis vil revisors konklusjoner om årsregnskapet bygge på en vurdering av hva som samlet sett må anses som vesentlige feil. Når det gjelder nummererte brev, kan vurderingen eksempelvis knytte seg til enkeltposter i regnskapet, uten hensyn til om dette er vesentlig for det samlede regnskapet. Den nærmere vesentlighetsvurderingen for bruk av nummererte brev må foretas av revisor, i samsvar med god kommunal revisjonsskikk.

Utvalget foreslår at nummererte brev i utgangspunktet skal rettes direkte til kommunens administrative leder (kommunedirektøren), i stedet for til kontrollutvalget, som i dag. Dette gjelder påpekninger av feil som kan medføre feilinformasjon i årsregnskapet, mangler ved bokføringen og internkontrollen og manglende opplysninger i årsberetningen. Utvalget viser til at det ligger til kommunedirektøren å rette opp slike forhold. Der kommunedirektøren kan sies å ha en selvstendig handlingsplikt, synes det mer naturlig at nummererte brev adresseres direkte dit. Så fremt feil og mangler rettes opp, vil det heller ikke alltid være nødvendig å påpeke slike til kontrollutvalget. Revisor vil dessuten ha et selvstendig ansvar for å se etter om nummererte brev følges opp, der dette har betydning for konklusjonene i revisjonsberetningen. Som utgangspunkt anser derfor utvalget det som tilstrekkelig at kontrollutvalget får kopi av slike påpekninger, til orientering.

Etter omstendighetene kan det være grunn til at revisor likevel bør adressere nummerte brev til kontrollutvalget, selv om det er tale om forhold som i utgangspunktet skal stiles til administrasjonen. Eksempelvis kan det være tale om forhold som ikke rettes opp, særlig alvorlige forhold (selv om de er rettet opp), eller forhold som er avdekket, og som bør følges opp, men hvor oppfølgingen ikke vil være en naturlig del av regnskapsrevisjonen. Utvalget foreslår derfor at revisor skal ha en plikt til å vurdere om enkelte nummererte brev skal adresseres direkte til kontrollutvalget i tilfeller der administrasjonen som utgangspunkt er rette adressat.

Utvalgets forslag innebærer videre at nummerte brev om bestemte forhold alltid skal stiles til kontrollutvalget. Dette gjelder brev om misligheter, revisors begrunnelse for manglende underskrift ved bekreftelser overfor offentlige myndigheter og revisors begrunnelse for å si fra seg oppdrag. Dette viderefører gjeldende rett.

Som følge av at nummererte brev etter forslaget ikke alltid skal adresseres til kontrollutvalget, foreslår utvalget at revisor årlig må utarbeide en oppsummering av de nummererte brevene som er sendt gjennom året. Formålet er å legge grunnlaget for at kontrollutvalget kan ivareta sitt overordnede tilsynsansvar, herunder ansvaret for å påse at revisjonsmerknader blir fulgt opp.

Revisjonsberetningen

Utvalget foreslår å ikke videreføre gjeldende revisjonsforskrift § 5 tredje ledd om revisors plikt til å bekrefte i revisjonsberetningen at revisjonen er utført i samsvar med gjeldende regler. Utvalget viser til at dette er et krav i etablerte revisjonsstandarder, og må anses som god kommunal revisjonsskikk. Det samme gjelder for eksempel revisors forklaringer i beretningen av hva revisjonen har gått ut på. Utvalget viser til at arbeidet med å formulere revisjonsberetningen er i stadig utvikling, med mål om at brukerne av revisjonsberetningen får en bedre forståelse av forutsetningene for og begrensninger i revisjonen. Forklaringer som kan lette forståelsen av innholdet i revisjonen, eksempelvis hva gjelder revisors vesentlighetsvurderinger, kan ikke løses fullt ut alene gjennom revisjonsberetningen. Utvalget ser det derfor ikke som hensiktsmessig å lovregulere slike krav til revisjonsberetningen.

Utvalget foreslår at heller ikke gjeldende revisjonsforskrift § 5 sjette ledd videreføres i sin nåværende form. For å klargjøre reglene om revisors merknader i revisjonsberetningen foreslår utvalget at dette erstattes av to nye bestemmelser om henholdsvis forbehold i revisjonsberetningen og opplysninger om andre forhold som ikke påvirker konklusjonene i revisjonsberetningen.

Kommunestyrets oppfølging av revisors merknader

Utvalget er i mandatet spesielt bedt om å vurdere om kommunestyret skal ha plikt til å følge opp revisors merknader.

Utvalget viser til at regnskapsrevisor, etter både lov og forskrift og god kommunal revisjonsskikk, har plikt til å melde fra om feil og mangler som avdekkes under revisjonen. Kontrollutvalget har på sin side plikt til å påse at påpekninger fra revisjonen og kommunestyrets vedtak blir fulgt opp av administrasjonen, jf. kontrollutvalgsforskriften §§ 8 og 12.

Utvalgets vurdering er at det ikke kan lovfestes en plikt for kommunestyret til å følge opp merknader fra revisor. Utvalget viser til at kommunestyret er kommunens øverste organ, også det øverste kontrollorganet. Det vil etter utvalgets vurdering være prinsipielt feil dersom det øverste organet i kommunen skal måtte underlegges hva andre organer i kommunen, eller organer som utfører et arbeid for kommunen, mener om en sak. Dette ville være et grunnleggende brudd på styrings- og ansvarslinjene i kommunene.

Utvalget viser for øvrig til at kommunene skal sende revisjonsberetningen til departementet senest én måned etter at årsregnskapet er vedtatt. Dersom årsregnskapet er vedtatt med svært alvorlige feil som er påpekt i revisjonsberetningen, gir dette departementet (fylkesmannen) mulighet til å vurdere om det er grunnlag for å foreta lovlighetskontroll av vedtaket om årsregnskapet.

Forskriftshjemmel

Reglene om revisjon i kommuner er i dag gitt i revisjonsforskriften med hjemmel i kommuneloven § 78. Utvalgets forslag innebærer at revisjonsforskriften §§ 3 til 5 om regnskapsrevisjon løftes opp og fastsettes i lov.

Revisjonsforskriften gir for øvrig en rekke andre sentrale bestemmelser om forhold ved revisjonen som fortsatt bør reguleres, men som utvalget av hensyn til lovens omfang ikke har tatt inn i lovforslaget. Utvalget foreslår at departementet fortsatt skal ha samme hjemmel til å gi forskriftsbestemmelser om revisjon som etter dagens lov, med unntak for det som nå foreslås lovfestet. Hjemmelen er ment å gi adgang for departementet til å fastsette forskriftsregler om revisors kvalifikasjoner og vandel, valg og skifte av revisor, dokumentasjon av revisjon, revisors møteplikt og møterett mv., samt revisors plikter i forbindelse med forvaltningsrevisjon.

26.3 Forvaltningsrevisjon

26.3.1 Innledning

Forvaltningsrevisjon er en del av kommunenes egenkontroll, som alle kommuner plikter å gjennomføre. Forvaltningsrevisjon handler enkelt sagt om å gi en kvalitetsvurdering av kommunens forvaltning og resultatene som kommunen oppnår, opp mot de reglene som gjelder, og de mål som er satt. Forvaltningsrevisjon er således et viktig verktøy for kontrollen med og styringen av kommunens virksomhet. Utvalget vil fremheve at forvaltningsrevisjon også er et bidrag til læring og forbedring.

Utvalgets vurdering er at reglene om forvaltningsrevisjon i det store og hele fungerer godt. Utvalget foreslår likevel enkelte endringer i reglene. Av størst betydning er utvalgets forslag om å ikke lenger stille krav til at det skal gjennomføres årlige forvaltningsrevisjoner. Utvalgets vurdering er at dette forskriftskravet tar oppmerksomheten bort fra det sentrale spørsmålet, nemlig at planen for forvaltningsrevisjon må bygge på risiko- og vesentlighetsvurderinger av kommunens virksomhet. Det følger av dette at det vil være behov for regelmessige forvaltningsrevisjonsprosjekter. Utvalgets forslag må forstås som et uttrykk for at forvaltningsrevisjon som verktøy for styring, kontroll og læring har en sentral plass i kommunalforvaltningen og skal gjennomføres med en viss hyppighet.

Forvaltningsrevisjon må ses i sammenheng med statlig tilsyn i kommunene. Arbeidet med å samordne det statlige tilsynet og kommunenes egenkontroll må styrkes for å oppnå en bedre samlet ressursutnyttelse. Både kontrollutvalget og statlige tilsynsmyndigheter bør holde seg orientert om hverandres aktiviteter og bidra til gjensidig samordning. Dette vil hindre unødvendig dobbeltkontroll og gjøre det mulig å gjenbruke informasjon. Se punkt 29.2.

26.3.2 Gjeldende rett

Forvaltningsrevisjon er definert som systematiske vurderinger av økonomi, produktivitet, måloppnåelse og virkninger ut fra kommunestyrets vedtak og forutsetninger, jf. kommuneloven § 77 nr. 4. Definisjonen bygger på definisjonen av forvaltningsrevisjon i lov om Riksrevisjonen § 9.

Revisjonsforskriften § 7 inneholder nærmere regler om innholdet i forvaltningsrevisjon i kommuner. Etter denne bestemmelsen innebærer forvaltningsrevisjon blant annet å vurdere om

forvaltningen bruker ressurser til å løse oppgaver som samsvarer med kommunestyrets vedtak og forutsetninger

forvaltningens ressursbruk og virkemidler er effektive i forhold til målene som er satt på området

regelverket etterleves

forvaltningens styringsverktøy og virkemidler er hensiktsmessige

beslutningsgrunnlaget fra administrasjonen til de politiske organer samsvarer med offentlige utredningskrav

resultatene i tjenesteproduksjonen er i tråd med kommunestyrets forutsetninger og/eller om resultatene for virksomheten er nådd

Forskriftsbestemmelsen ligger tett opp til Riksrevisjonens forvaltningsrevisjon, jf. instruks om Riksrevisjonens virksomhet § 9.

Kontrollutvalget har ansvar for å påse at det blir gjennomført forvaltningsrevisjon, jf. kommuneloven § 77 nr. 4. Etter kontrollutvalgsforskriften § 10 skal kontrollutvalget minst én gang i valgperioden utarbeide en plan for gjennomføring av forvaltningsrevisjon. Planen skal bygge på en overordnet analyse av kommunens virksomhet ut fra risiko- og vesentlighetsvurderinger. Planen skal vedtas av kommunestyret selv, etter innstilling fra kontrollutvalget. Kontrollutvalget kan få delegert myndighet til å foreta endringer i planperioden.

Forvaltningsrevisjon skal utføres av revisor, jf. kommuneloven § 78 nr. 1 og 2. Revisor har ikke mandat til å gjennomføre forvaltningsrevisjon av eget tiltak.

Også forvaltningsrevisjon skal skje i henhold til god kommunal revisjonsskikk, jf. kommuneloven § 78 nr. 1. Revisjonsforskriften § 7 fastsetter som et tillegg at revisjonen skal utføres og rapporteres i samsvar med etablerte og anerkjente (revisjons)standarder på området. Norges Kommunerevisorforbund har vedtatt en standard for forvaltningsrevisjon – RSK 001 Standard for forvaltningsrevisjon. Standarden bygger på kommuneloven med forskrifter og prinsipper og revisjonsstandarder fastsatt av International Organization of Supreme Audit Institutions (INTOSAI) og Institute of Internal Auditors (IIA). Standarden består av grunnleggende prinsipper og revisjonshandlinger i forvaltningsrevisjon og anbefalinger for hvordan en forvaltningsrevisjon planlegges, gjennomføres og rapporteres for at arbeidet skal anses å være i samsvar med den rettslige standarden god kommunal revisjonsskikk.

Etter revisjonsforskriften § 11 skal den som er ansvarlig for gjennomføringen av et forvaltningsrevisjonsoppdrag, ha minimum tre års utdanning fra universitet eller høyskole. Bestemmelsen stiller ikke spesifikke kompetansekrav utover dette.

26.3.3 Erfaringer med forvaltningsrevisjon

Da kommuneloven ble endret i 2003, var det en målsetting å styrke kommunenes bruk av forvaltningsrevisjon, jf. Ot.prp. nr. 70 (2002–2003).

Norges Kommunerevisorforbund har etablert et åpent register som gir en bred og oppdatert oversikt over forvaltningsrevisjoner i kommunene. Registeret inneholdt per juli 2015 om lag 2500 forvaltningsrevisjonsrapporter. Registeret viser at antall forvaltningsrevisjoner i norske kommuner har økt klart de siste ti årene.

Nordlandsforskning har konkludert med at forvaltningsrevisjon er en viktig form for folkevalgt kontroll med den kommunale forvaltningen, jf. rapporten Forvaltningsrevisjon og selskapskontroll som verktøy i egenkontrollen i norske kommuner og fylkeskommuner (NF-rapport nr. 13/2009). I rapporten svarer 88 prosent av kontrollutvalgssekretærene at forvaltningsrevisjon fungerer bra eller svært bra som verktøy for folkevalgt styring og kontroll. I intervjuene gir mange administrasjonssjefer uttrykk for at forvaltningsrevisjon gir konstruktive bidrag til hvordan den kommunale forvaltningen kan bli bedre. Flere gir også uttrykk for at forvaltningsrevisjonen kompletterer den administrative internkontrollen. I perioden 2006–2008 gjennomførte hver kommune i gjennomsnitt om lag 1,3 forvaltningsrevisjoner per år.

Deloitte anslår at det i 2013 ble gjennomført i snitt 1,7 forvaltningsrevisjoner per kommune, jf. rapporten Evaluering. Kontrollutvalg og kontrollutvalgssekretariat (Deloitte 2014). Dette er en liten økning sammenlignet med perioden 2006–2008. Undersøkelsen viser likevel at det er en god del kommuner som enkelte år ikke gjennomfører forvaltningsrevisjon. For perioden 2011–2013 var det henholdsvis 9, 16 og 9 prosent av kommunene som ikke gjennomførte noen forvaltningsrevisjoner. Totalt var det 1 av 5 kommuner som ikke gjennomførte forvaltningsrevisjon i minst ett av disse årene.

Deloitte gir i rapporten uttrykk for at forvaltningsrevisjoner er viktige bidrag i kommunenes forbedringsarbeid, ved at mangler eller forbedringspunkter blir avdekket, og ved at konkrete tiltak blir satt i verk på bakgrunn av funn i rapportene. 87 prosent av kontrollutvalgslederne opplever at rapportene har en svært høy (27 prosent) eller høy (60 prosent) kvalitet. Ingen kontrollutvalgsledere oppgir at rapportene holder lav eller svært lav kvalitet. 55 prosent av administrasjonssjefene mener at rapportene er av svært høy (3 prosent) eller høy (52 prosent) kvalitet. Det er samtidig 11 prosent av administrasjonssjefene som opplever kvaliteten på rapportene som lav eller svært lav.

Deloitte så også på hva som har vært hovedtemaet i gjennomførte forvaltningsrevisjoner. Deloitte har her tatt utgangspunkt i Norges Kommunerevisorforbunds register over gjennomførte revisjoner i perioden 2004–2014. Undersøkelsen viser at i 58 prosent av forvaltningsrevisjonene har hovedtemaet vært om kommunen etterlever regler. Deretter kommer styringsverktøyinfo (18 prosent) og måloppnåelse (11 prosent). Temaene for forvaltningsrevisjon har i svært liten grad vært kvalitet og produktivitet. Regeletterlevelse er også det området der administrasjonssjefene mener forvaltningsrevisjoner bidrar mest positivt.

Selv om både kontrollutvalgsledere og administrasjonssjefer stort sett er fornøyd med kvaliteten på forvaltningsrevisjonsrapportene, fremgår det av rapporten til Deloitte at kvaliteten på rapportene varierer. Deloitte spør på denne bakgrunn om kompetansekravet til forvaltningsrevisor er tilstrekkelig.

26.3.4 Utvalgets vurderinger

Utvalgets vurdering er at dagens regler om forvaltningsrevisjon i all hovedsak bør videreføres. Utvalget mener likevel at det fortsatt er et potensial for å øke bruken av forvaltningsrevisjon og for å bedre kvaliteten på forvaltningsrevisjonene som utføres. Dette er grunnleggende sett et spørsmål om å ta i bruk forvaltningsrevisjon når vurderingene av risiko og vesentlighet tilsier at det bør gjøres nærmere undersøkelser, og et spørsmål om kompetanse og gode prosesser. Utvalget ser det ikke som hensiktsmessig å detaljregulere slike forhold.

Nedenfor går utvalget først inn på læringsaspektet ved forvaltningsrevisjon. Deretter vurderer utvalget enkelte lovendringer om forvaltningsrevisjon.

26.3.4.1 Forvaltningsrevisjon og læring

Utvalget vil fremheve at en forvaltningsrevisjon må innrettes slik at den blir et godt beslutningsgrunnlag for de folkevalgtes styring og kontroll. Utvalget vil også trekke frem at en forvaltningsrevisjon må være relevant for administrasjonen i læringsøyemed. En forvaltningsrevisjon må for eksempel ha som mål å bidra til at kommunen ikke gjør samme feil i fremtiden, at oppgaver utføres på en bedre måte, eller at ressursinnsatsen styrkes der behovet er størst. Det kan skje ved at forvaltningsrevisjonen gir kvalitativ og kvantitativ informasjon om hvordan kommunens faktiske praksis eller resultater er, målt mot hvordan kommunens praksis eller resultater bør være (revisjonskriteriene).

Revisors uavhengighet og objektivitet er et grunnleggende premiss for all revisjon. Samtidig vil utvalget peke på at dialogen mellom revisor, kontrollutvalget, den som blir revidert og eventuelt andre har en sentral betydning for nytten av en forvaltningsrevisjon. En god revisjonsdialog gjennom hele revisjonsprosessen kan legge et grunnlag for at forvaltningsrevisjonsrapportene følges opp med konstruktive prosesser internt i kommuneorganisasjonen, slik at læring og forbedring blir en realitet. Det er særlig viktig at revisor har en god dialog med den som blir revidert, når revisjonskriteriene skal utledes. Dette vil bidra til legitimitet og aksept for det som skal være grunnlaget for revisors vurderinger og konklusjoner. Det kan også antas at denne dialogen vil kunne sette i gang endringsprosesser hos den som blir revidert, på et tidligere tidspunkt. Slike prosesser må skje uten for sterk direkte medvirkning fra revisors side. Det må være den reviderte selv som må utnytte det endringspotensialet som ligger i en forvaltningsrevisjonsprosess.

Forvaltningsrevisorer bør utforme og gjennomføre revisjonen på en slik måte at det blir skapt et trygt klima. Den gode revisjonsdialogen må bygge på gjensidig respekt for hverandres roller i det kommunale ansvarssystemet, ut fra at både revisors og administrasjonens rolle er knyttet opp mot målsettingen om en best mulig kommune for innbyggerne.

For å oppnå læring må revisjonsarbeidet forankres i kommunens ledelse og i organisasjonen. Dette gjelder både når kontrollutvalget utarbeider planen for forvaltningsrevisjon, og ved planlegging og gjennomføring av den enkelte forvaltningsrevisjon. Både kontrollutvalget, sekretariatet og revisjonen må bidra til at tema og vinkling planlegges og vedtas slik at forvaltningsrevisjonen gir merverdi for kommunen. Det er særlig viktig at kommunedirektøren også involveres i dette arbeidet. Samtidig er det avgjørende at kommunens ledelse gir legitimitet og støtte til revisjonsarbeidet. Det vil øke sannsynligheten for at administrasjonen oppfatter forvaltningsrevisjonen som nyttig, og at revisjonen gir læringseffekt.

Revisjonens kompetanse er av sentral betydning for kvaliteten på forvaltningsrevisjonen. God kvalitet på arbeidet og revisjonsrapportene gir bedre forutsetninger for at det skal være noe å lære, og for at organisasjonen skal være innstilt på å lære. Alle tiltak som kan bidra til læring, bør ivaretas gjennom utviklingen av god kommunal revisjonsskikk for forvaltningsrevisjon, veiledningsmateriell og annet utviklings- og kvalitetsarbeid.

26.3.4.2 Etterlevelsesrevisjon

Utvalget viser til at etterlevelse av regler var hovedtemaet i over halvparten av forvaltningsrevisjonene i perioden 2004–2014. Kontroll med om regler er fulgt er sentralt for kommunestyret og kommunens innbyggere. Utvalget foreslår at det skal fremgå av lovteksten at regeletterlevelse er en del av hva forvaltningsrevisjon må dekke.

26.3.4.3 Regelmessig forvaltningsrevisjon

Undersøkelsene som er nevnt over, indikerer at en del kommuner ikke bruker forvaltningsrevisjon som et regelmessig verktøy i tråd med intensjonene bak dagens lov. Utvalget vil understreke at forvaltningsrevisjon er en av bærebjelkene i kommunenes egenkontroll. Å styrke forvaltningsrevisjonen styrker de folkevalgtes kontroll med kommunens administrasjon, gir bedre styringsinformasjon til beslutningstakerne og kan legge til rette for læring og forbedring i kommunen. Utvalget mener derfor at kommunene må ha en lovbestemt plikt til å gjennomføre forvaltningsrevisjon. Kommunestyret må bevilge tilstrekkelig med midler til dette arbeidet.

Utvalget finner det bekymringsfullt at så mye som én av fem kommuner ikke foretok en eneste forvaltningsrevisjon i minst ett av årene i perioden 2011–2013.

Utvalget mener det ikke er hensiktsmessig å stille konkrete krav til hvor mange forvaltningsrevisjoner som skal gjennomføres hvert år. Etter utvalgets vurdering er heller ikke et krav om at det skal utføres årlige forvaltningsrevisjoner, et treffende virkemiddel med tanke på å oppnå bedre og målrettet forvaltningsrevisjon. Utvalget foreslår at gjeldende krav i kontrollutvalgsforskriften § 9 om årlige forvaltningsrevisjoner ikke videreføres. Utvalget foreslår at loven i stedet fastslår at kommunestyret skal vedta en plan for hver valgperiode etter innstilling fra kontrollutvalget om hvilke områder som skal/bør undergis forvaltningsrevisjoner. Planen skal baseres på en risiko- og vesentlighetsvurdering, og den skal sikre at det regelmessig gjennomføres forvaltningsrevisjon i alle kommuner i et omfang i samsvar med kommunens størrelse, kompleksitet og risiko. Forslaget innebærer at kommunene har plikt til å gjennomføre forvaltningsrevisjoner. Hvilke forvaltningsrevisjoner som skal gjennomføres, må baseres på en konkret vurdering i den enkelte kommune. Utvalget understreker at risiko- og vesentlighetsvurderingen skal være førende for omfanget av forvaltningsrevisjoner.

26.3.4.4 Kvaliteten på forvaltningsrevisjon – krav til kompetanse

Utvalget har vurdert om det er hensiktsmessig å øke kravet til forvaltningsrevisors kompetanse som et tiltak for å sikre kvaliteten på forvaltningsrevisjonen og rapportene.

Utvalget viser til at oppdragsansvarlig revisor for en forvaltningsrevisjon i dag skal ha minst tre års utdanning fra universitet eller høyskole. En god forvaltningsrevisjon stiller store krav til formulering av problemstillinger, metodisk gjennomføring, faglig innsikt i temaet som behandles, og evne til å formidlene resultatene. Utvalget er tvilende til om det å stille strengere krav til kompetanse er et hensiktsmessig virkemiddel. Strengere kompetansekrav vil kunne utelukke mange godt kvalifiserte personer fra å ta på seg forvaltningsrevisjonsoppdrag.

Utvalget viser også til at andre virkemidler og faktorer er viktige for å sørge for god kvalitet på forvaltningsrevisjonen, eksempelvis sammensetningen av personene som utfører revisjonen, hva slags praksis og erfaringer de samlet sett har på området, og lignende. Det avgjørende må være at oppdragsansvarlig revisor sørger for at forvaltningsrevisjonen gjennomføres av personer med tilstrekkelige ferdigheter i metodikk og kunnskap om det tema som revisjonen omhandler, jf. i denne sammenheng punkt 26.4, hvor utvalget foreslår å innføre en felles nasjonal kvalitetskontroll med kommunerevisorene. Utvalget foreslår på denne bakgrunn å videreføre de gjeldende kompetansekravene til oppdragsansvarlig revisor for forvaltningsrevisjoner.