25 Kontrollutvalget og kontrollutvalgssekretariatet

25.1 Kontrollutvalgets sammensetning mv.

25.1.1 Innledning

Sammensetningen av kontrollutvalget, for eksempel hvor mange medlemmer det er i kontrollutvalget, hvem som er leder for utvalget, og hvilke personer som er valgbare til utvalget, kan ha stor betydning for det arbeidet utvalget utfører, og kontrollutvalgets legitimitet.

En utfordring for kontrollutvalgene er å balansere forventningen om å være en ubundet kontrollinstans på den ene siden og behovet for samarbeid med politiske og administrative organer i kommunen på den andre siden. Kontrollutvalget driver virksomhet på vegne av kommunestyret og er ikke tenkt som et organ for politisk omkamp. Kommunestyret står over kontrollutvalget. Kontrollutvalget skal ikke kontrollere virksomheten i kommunestyret. Kontrollutvalget skal heller ikke overprøve politiske prioriteringer som er gjort av folkevalgte organer.

Kontrollutvalgets rolle som den folkevalgte delen av kommunens egenkontroll fordrer i stor grad uavhengighet fra kommunen som sådan. Jo færre koblinger det er mellom kontrollutvalget (som kontrollører) og kommunen (som den kontrollerte), jo større tillit vil innbyggerne ha til kontrollutvalget.

Kontrollutvalget er kommunestyrets kontrollorgan. Det er derfor viktig med god kommunikasjon mellom kommunestyret og kontrollutvalget. Utvalget foreslår derfor å videreføre kravet om at minst ett medlem av kontrollutvalget også skal være medlem av kommunestyret. Utvalget mener det ellers ikke bør lovfestes noen krav til hvilken type kompetanse som skal velges inn i kontrollutvalget. Utvalget mener likevel at det å velge inn personer i utvalget som ikke befinner seg i det politiske systemet, vil være verdifullt, da personer utenfor det politiske systemet vil kunne ha andre innfallsvinkler til kontrollarbeidet enn aktive politikere.

Utvalget foreslår å øke minimumskravet til antall medlemmer i kontrollutvalget fra tre til fem. Utvalget foreslår også å videreføre de strenge valgbarhetsreglene til kontrollutvalget samt å utelukke personer med sentrale verv eller stillinger i kommunale selskaper mv. fra valg til kontrollutvalget.

25.1.2 Antall medlemmer i kontrollutvalget

Gjeldende rett

Det følger av kommuneloven § 77 nr. 1 at kontrollutvalget skal ha minst tre medlemmer. Dette er det samme kravet som stilles til antall medlemmer i faste utvalg, jf. kommuneloven § 10 nr. 1.

Bakgrunn

Rapporten Evaluering. Kontrollutvalg og kontrollutvalgssekretariat (Deloitte 2014) undersøker blant annet hvor mange medlemmer det er i kontrollutvalgene. I 2014 var det i gjennomsnitt rundt 4,5 medlemmer i et kontrollutvalg. Det er vanligst med 5 medlemmer i kontrollutvalget (74 prosent) og 3 medlemmer (22 prosent). Øvrige utvalg består av 6 eller flere medlemmer. Det er imidlertid stor forskjell mellom små kommuner på den ene siden og mellomstore og store kommuner på den andre siden. I små kommuner har mer enn halvparten av kontrollutvalgene 3 medlemmer, mens 88 prosent av kommunene med mer enn 5 000 innbyggere har 5 medlemmer i kontrollutvalget.

Arbeidsgruppen som avga rapporten 85 tilrådingar for styrkt eigenkontroll i kommunane, foreslo ikke å øke minimumsantallet medlemmer i kontrollutvalget. Arbeidsgruppen understreket likevel at det kan være en utfordring dersom kontrollutvalget ikke har flere medlemmer enn minimumsantallet på tre. Arbeidsgruppen tilrådde derfor at hver kommune bør drøfte hvor mange medlemmer det bør være i kontrollutvalget.

Daværende Kommunal- og regionaldepartementet sendte i mai 2011 ut et høringsnotat der det ble foreslått å utvide minimumsantallet medlemmer i kontrollutvalget til fem. Departementet antok at det var en sammenheng med størrelsen på utvalget og hvor aktivt det var. Departementet mente også at et større utvalg ville fremheve hvor viktig kontrollarbeidet i kommunen er.

I høringen var det 32 instanser som støttet departementets forslag, mens åtte instanser gikk mot. Det var særlig det at det i små kommuner kunne bli vanskelig å rekruttere nok medlemmer til kontrollutvalget, som ble trukket frem som argument mot forslaget. I proposisjonen la departementet vekt på denne innvendingen og fremmet derfor ikke forslag om å øke antallet medlemmer i kontrollutvalget.

Utvalgets vurderinger

Utvalget mener legitimitetshensyn tilsier at kontrollutvalget er bredt sammensatt, med hensyn til både kompetanse, erfaring og politisk bakgrunn. Utvalget legger også til grunn at et større utvalg vil ha bedre forutsetninger for å utøve kontrollrollen på en aktiv måte enn et mindre utvalg. Utvalget ser at det vil kunne oppstå enkelte utfordringer med å finne tilstrekkelig med kandidater til kontrollutvalget grunnet de strenge valgbarhetsreglene, jf. under, men mener at et større utvalg både vil øke kompetansen til utvalget og bidra til et bredere sammensatt utvalg. Et bredt sammensatt, aktivt og kompetent utvalg vil ha stor legitimitet både i kommunestyret og blant innbyggerne i kommunen. Utvalget mener dette er faktorer som er viktigere enn at det i enkelte kommuner kan bli noe vanskeligere å finne kandidater til utvalget. Utvalget viser også til at eventuelle ulemper ved forslaget må kunne antas å bli noe redusert som en følge av kommunereformen, selv om det per dags dato er usikkert hvordan endringene vil bli. Utvalget foreslår på denne bakgrunn at kontrollutvalget skal bestå av minimum fem medlemmer.

25.1.3 Kontrollutvalgets leder

Utvalget skal ifølge mandatet vurdere om det bør innføres en valgbarhetsregel som avskjærer personer som er fra samme parti som sittende ordføreren, fra å velges til leder av kontrollutvalget. Utvalget har kommet til at det ikke bør innføres særlige regler for hvem som skal kunne velges til leder av kontrollutvalget.

Gjeldende rett

Dagens kommunelov har ingen regler om hvilket parti lederen av kontrollutvalget skal komme fra.

I et stort flertall av kommunene er det imidlertid praksis for at lederen av kontrollutvalget blir valgt fra det som blir ansett som opposisjonen i kommunestyret. Hele 74 prosent av lederne i kontrollutvalgene i kommunene kommer fra opposisjonen. 16 prosent kommer fra posisjonen, og 10 prosent har annen bakgrunn.1 Det er videre kun i 6 prosent av tilfellene at lederen av kontrollutvalget og ordføreren kommer fra samme parti.2

Utvalgets vurdering

Utvalget mener at en regel om at lederen av kontrollutvalget skal være fra opposisjonen, kan være vanskelig å praktisere. Det vil særlig etter formannskapsmodellen kunne være vanskelig å definere hvilket parti eller hvilke grupperinger som utgjør posisjon og opposisjon i kommunestyret. Flertallet i kommunestyret vil kunne skifte fra sak til sak.

En ordning hvor lederen av kontrollutvalget kommer fra et annet parti enn ordføreren, er lettere å praktisere. Regelen vil være klar og forutsigbar. Det kan også etter utvalgets vurdering styrke tilliten til at kontrollutvalget er uavhengig av flertallet i kommunestyret, og dermed gi kontrollutvalget styrket legitimitet.

På den annen side viser tall fra kommunene at de aller fleste kommuner allerede praktiserer en ordning hvor kontrollutvalgets leder er fra et annet parti enn det som anses som posisjonen i kommunestyret. Det synes derfor ikke å være behov for nasjonal lovgivning på dette området. Utvalget mener på denne bakgrunn at det ikke bør lovfestes noe krav til hvem som skal være leder av kontrollutvalget.

25.1.4 Valgbarhetsregler

25.1.4.1 Innledning

Utvalget er bedt om å vurdere reglene for valgbarhet til kontrollutvalget. I mandatet blir valgbarheten for ansatte og personer som er bosatt utenfor kommunen, særlig trukket frem.

Utvalget mener det er avgjørende for kontrollutvalgets legitimitet at det ikke blir stilt spørsmål ved utvalgets uavhengighet. Utvalget foreslår derfor å videreføre de strenge valgbarhetsreglene for folkevalgte og ansatte i kommunen. I tillegg foreslår utvalget at den som er leder av eller har en ledende stilling i et selskap som kan være gjenstand for kontroll etter bestemmelsene om eierskapskontroll eller forvaltningsrevisjon, eller den som er medlem av styret eller bedriftsforsamlingen i et slikt selskap, ikke skal være valgbar til kontrollutvalget. Utvalget mener videre at det fortsatt bør stilles krav om at medlemmer av kontrollutvalget skal være bosatt i kommunen.

25.1.4.2 Gjeldende rett

I kommuneloven § 77 nr. 2 er det stilt strenge krav til hvem som kan velges til kontrollutvalget. Følgende personer er ikke valgbare til kontrollutvalget:

ordfører og varaordfører

medlem eller varamedlem av formannskap

medlem og varamedlem av kommunal nemnd med vedtaksmyndighet

medlem av kommuneråd

medlem og varemedlem av kommunestyrekomite

ansatte i kommuner

Kommunal- og moderniseringsdepartementet har lagt til grunn at uttrykket ansatte skal forstås bokstavelig. Dette er i samsvar med bestemmelsens ordlyd. Utelukkelsen gjelder derfor alle som har et ansettelsesforhold i kommunen. Størrelsen på stillingsbrøken har ingen betydning, også ansatte med en stillingsbrøk på for eksempel én prosent vil være utelukket etter denne bestemmelsen.

Reglene innebærer at så å si alle sentrale folkevalgte i kommunen og alle ansatte i kommunen ikke kan velges til kontrollutvalget.

Etter kommuneloven § 14 nr. 1 bokstav a er det et vilkår for å være valgbar til kontrollutvalg at man står innført i folkeregisteret som bosatt i vedkommende kommune når valget finner sted. Man kan derfor bare velges inn i kontrollutvalget i den kommunen man er bosatt i i henhold til folkeregisteret.

I dag gjelder det ingen begrensninger i valgbarheten til kontrollutvalget for personer som har ledende stillinger eller verv i kommunale selskaper mv.

25.1.4.3 Utvalgets vurderinger

Prinsipielle vurderinger

Utvalget mener det er prinsipielt viktig at flest mulig er valgbare til folkevalgte organer. Kontrollutvalgets rolle som den folkevalgte delen av kommunens egenkontroll forutsetter imidlertid at det er uavhengig fra kommunen som sådan. Jo færre koblinger det er mellom kontrollutvalget (som kontrollører) og kommunen (som den kontrollerte), jo større tillit vil innbyggerne ha til kontrollutvalget. Dette tilsier at valgbarhetsreglene til kontrollutvalg må være restriktive. På den annen side kan for strenge valgbarhetsregler gjøre det vanskelig å finne motiverte og dyktige medlemmer til kontrollutvalget.

Utvalget vil vise til at det er viktig at kontrollutvalget betraktes som et attraktivt organ å velges til. De strenge valgbarhetsreglene som gjør det umulig å kombinere medlemskap i kontrollutvalget med medlemskap i andre sentrale folkevalgte organer, kan imidlertid bidra til å redusere rekrutteringen til utvalget. Strenge regler kan også i noen tilfeller gjøre det vanskelig å finne personer som er valgbare til kontrollutvalget. Dette vil særlig være aktuelt i små kommuner. Utvalget antar at utfordringene med å finne personer til kontrollutvalget vil bli mindre dersom kommunereformen fører til færre små kommuner. På den annen side er det viktig at innbyggerne i kommunen, pressen og nasjonale myndigheter har tillit til kontrollutvalget som en uavhengig kontrollinstans i kommunen. Denne uavhengigheten kan bli satt på prøve dersom det skal være mulig å kombinere slike verv. Dette selv om reglene om inhabilitet nok vil hindre de alvorligste tilfellene av dobbeltrolleproblematikk.

Utvalget mener at man i vurderingen av om man skal endre valgbarhetsreglene, må ta hensyn til at kontrollutvalget skal være uavhengig og ha tillit, at valgbarhetsreglene ikke skal være en urimelig hindring for å kunne velge et motivert kontrollutvalg, og at man må ha et regelverk som er enkelt å forstå og praktisere.

Hovedbegrunnelsen for de strenge valgbarhetsreglene i dagens kommunelov er å hindre at kontrollutvalgets medlemmer gransker virksomhet de selv er involvert i, enten i egenskap av å være ansatt eller i egenskap av å være medlem av et annet folkevalgt organ. Begrunnelsen for at man som medlem av kontrollutvalg må være bosatt i kommunen, henger sammen med den grunnleggende oppfatningen av at de som skal kunne velges til folkevalgte verv i en kommune, bør ha nærhet til og forankring i kommunen gjennom å bo der.

Ansatte

Utvalget mener det vil være uheldig hvis ansatte skal kunne være med på å kontrollere den delen av virksomheten som man selv arbeider i. Dette gjelder også selv om den ansatte kun er ansatt i en liten stillingsbrøk i kommunen. Som medlem av kontrollutvalget har man innflytelse over hvilke deler av kommunens virksomheter som skal underlegges kontroll, blant annet gjennom utarbeidelse av plan for forvaltningsrevisjon. Allerede i den fasen vil det kunne bli stilt spørsmål ved habilitet.

Selv om det vil kunne bli noe enklere å sette sammen et kontrollutvalg ved å åpne for at enkelte ansatte kan velges til kontrollutvalget, mener utvalget at fordelen med dette ikke oppveier for det mulige tap av tillit til kontrollutvalgets uavhengighet som vil kunne oppstå ved slike dobbeltroller. Utvalget mener derfor at dagens regler om at absolutt alle ansatte i kommunen er utelukket fra valg til kontrollutvalget i kommunen, bør beholdes.

Folkevalgte

Etter kommuneloven er medlemmene av de sentrale folkevalgte organene i kommunen utelukket fra valg til kontrollutvalget.

Dette regelverket hindrer mange engasjerte folkevalgte fra å kunne bli valgt inn i kontrollutvalget. Utvalget mener likevel at det vil svekke kontrollutvalgets uavhengighet og dermed også tilliten til kontrollutvalget hvis medlemmer av sentrale folkevalgte organer kan velges til kontrollutvalget. Det vil da kunne oppstå situasjoner der medlemmene i kontrollutvalget må kontrollere et annet folkevalgt organ de også er medlem av. Habilitetsreglene i forvaltningsloven vil riktignok komme til anvendelse i slike tilfeller, men utvalget er usikre på om habilitetsreglene vil fange opp alle tilfeller hvor det kan stilles spørsmål ved medlemmets uavhengighet.

Utvalget mener på denne bakgrunn at det ikke i større grad enn i dag bør åpnes for at folkevalgte er valgbare til kontrollutvalget.

Personer med sentrale verv eller stillinger i kommunale selskaper

Selv om det er strenge krav til hvem som kan velges til kontrollutvalget, er likevel ikke personer som er knyttet til kommunale eller interkommunale selskaper, utelukket fra valg, for eksempel leder eller styremedlem i et selskap som kommunen eier fullt ut. Utvalget har derfor vurdert om det bør innføres valgbarhetsbegrensninger for personer med sentrale posisjoner i kommunale selskaper mv.

Spørsmålet er drøftet i rapporten 85 tilrådingar for ein styrkt eigenkontroll. Arbeidsgruppen konkluderte med at ledere og styremedlemmer i kommunalt eide selskaper burde utelukkes fra valg til kontrollutvalget. Spørsmålet ble også vurdert i Prop. 119 L Endringar i kommunelova m.m. (eigenkontroll mv.), som konkluderte med det motsatte. Proposisjonen la vekt på at hensynet til legitimiteten til kontrollutvalget blir sikret av habilitetsreglene, og at departementet derfor ikke vil fremme forslag om å utelukke en ny gruppe innbyggere fra valg til kontrollutvalget.

Utvalget mener at et hensyn som taler i retning av at ledere og styremedlemmer i kommunalt eide selskaper bør utelukkes fra valg til kontrollutvalget, er at ingen bør komme i situasjoner der man kontrollerer seg selv eller en virksomhet man er leder eller er medansvarlig for. På den annen side vil en ytterligere innskrenkning i valgbarhetsreglene gjøre det vanskeligere å skaffe dyktige og motiverte medlemmer til kontrollutvalget.

Spørsmålet om man bør utelukke personer som er knyttet til kommunale selskaper fra å bli valgt til kontrollutvalg, må ses i sammenheng med forvaltningslovens inhabilitetsregler. Habilitetsreglene vil ofte kunne skape den tilstrekkelige rolleavklaringen i disse tilfeller, og således tale for at det ikke er nødvendig med et eksplisitt unntak for disse typetilfellene. Etter forvaltningsloven § 6 første ledd vil inhabilitet inntre automatisk for en tjenestemann eller folkevalgt som også er leder eller medlem av styre eller bedriftsforsamling i offentlig heleide selskaper, når saker hvor selskapet er part, skal behandles i folkevalgte organer eller administrasjonen i kommunen.

I Ot.prp. nr. 50 (2008–2009) legger departementet til grunn at det kommunalt eide selskapet som hovedregel ville bli regnet som part dersom det er aktuelt å gjennomføre kontrollhandlinger rettet mot selskapet, slik som selskapskontroll. Dersom det gjennom slike kontrollhandlinger blir krevd innsyn i selskapet, kan det ikke være tvil om at selskapet er part. Som utgangspunkt vil også selskapet være part når kommunen behandler selve planen for gjennomføring av selskapskontroll.

Selv om habilitetsreglene nok i de fleste tilfeller vil sikre at det ikke oppstår rollekonflikter, er utvalget usikre på om reglene vil fange opp alle tilfeller hvor det kan stilles spørsmål ved uavhengigheten til et medlem som både har en ledende stilling, et styreverv eller er medlem av bedriftsforsamlingen i et selskap og er medlem av kontrollutvalget. En fordel med å benytte valgbarhetsregler fremfor habilitetsregler er at valgbarhetsregler er enklere å praktisere.

Utvalget mener hensynet til at det ikke må kunne stilles spørsmål ved kontrollutvalgets uavhengighet, og dermed tillit, taler for at det bør innføres valgbarhetsbegrensninger til kontrollutvalget for personer som er leder eller har ledende stilling i et selskap som er helt eller delvis eid av kommunen, eller som er medlem av styret eller bedriftsforsamlingen i et slikt selskap. Utvalget foreslår derfor å innføre slike valgbarhetsregler. Forslaget innebærer at vervet som medlem av kontrollutvalget fortsatt kan kombineres med å være medlem av representantskapet i et interkommunalt selskap.

Bostedskravet for å være valgbar til kontrollutvalg

Det følger av kommuneloven § 14 nr. 1 bokstav a at man må stå innført i folkeregisteret som bosatt i vedkommende kommune når valget finner sted, for å være valgbar til kontrollutvalget.

Hensynet til å få rekruttert medlemmer til kontrollutvalget kan tale for å lempe på bostedskravet. Det som taler klart mot å lempe på kravet, er hensynet til lokaldemokratiet. Utvalget mener videre at det vil kunne stilles spørsmål ved om personer uten bosettingstilknytning til kommunen har det nødvendige engasjement for å ivareta rollen. Det er da også en fare for at vervet som kontrollutvalgsmedlem blir profesjonalisert. Utvalget er heller ikke overbevist om at det er lettere å hente folk fra andre kommuner enn egen, selv om nabokommunen kanskje er større. Utvalget mener at kommuner som har problemer med å besette kontrollutvalget, bør lete etter andre løsninger enn å rekruttere personer til kommunens folkevalgte organer fra andre kommuner. Utvalget mener på denne bakgrunn at det fortsatt bør gjelde et bostedskrav for å være valgbar til kontrollutvalget, slik det er for de øvrige sentrale organene i kommunen.

25.2 Høring i regi av kontrollutvalget

25.2.1 Innledning

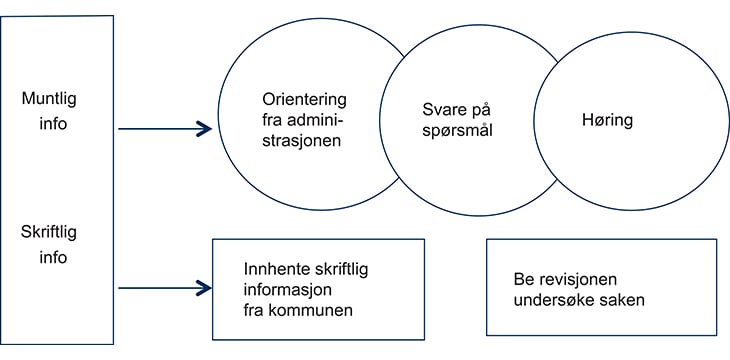

Kontrollutvalget har et stort behov for informasjon i sin kontrollvirksomhet, og det har mange måter å innhente denne informasjonen på. Den enkleste og minst ressurskrevende måten er å be administrasjonen om en orientering. Kontrollutvalgene har lang tradisjon for å be om orienteringer og svar på konkrete spørsmål fra kommuneadministrasjonen. Denne informasjonsutvekslingen foregår uten at det oppfattes som en formell høring fra noen av partene. Kontrollutvalget kan også be sekretariatet innhente skriftlig informasjon om ulike saker som er relevant for utvalgets tilsynsoppgaver, eller disponere revisjonens ressurser til å foreta en undersøkelse eller forvaltningsrevisjon på det aktuelle området. Høring er i liten grad benyttet som virkemiddel i kommunene. Dette har sammenheng med at kontrollutvalgene har tilgang til mange ulike måter for å få belyst en sak eller et område.

Figur 25.1 Ulike former for informasjonsinnhenting

De ulike virkemidlene brukes ofte i kombinasjon med hverandre, for eksempel ved at kontrollutvalget først innhenter skriftlig informasjon i en sak og deretter ber om svar på konkrete spørsmål. Det er en glidende overgang mellom de ulike formene for informasjonsinnhenting.

Utvalget har vurdert om det bør lovfestes nærmere regler for gjennomføring av høringer i regi av kontrollutvalget, men har kommet til at det fortsatt bør være opp til den enkelte kommunen å fastsette lokale reglementer for gjennomføring av slike høringer.

25.2.2 Gjeldende rett

Hverken kommuneloven eller kontrollutvalgsforskriften inneholder noen uttrykkelig regulering av høringsinstituttet. Det finnes heller ingen legaldefinisjon av hva en høring er. Høring blir gjerne anvendt der det er behov for å få belyst komplekse saker ved å la ulike personer avgi muntlig forklaring til kontrollutvalget. Ordinære orienteringer og svar på spørsmål fra administrasjonen faller likevel, som nevnt over, utenfor høringsbegrepet.

Kontrollutvalget har ansvaret for det løpende kontrollarbeidet i kommunen, og det kan gjennomføre de kontrollhandlinger det finner nødvendig, så lenge det ikke er i strid med lovverket.

Kommuneloven § 77 nr. 7 inneholder en bestemmelse om at «[k]ontrollutvalget kan hos kommunen eller fylkeskommunen, uten hinder av taushetsplikt, kreve enhver opplysning, redegjørelse eller ethvert dokument og foreta de undersøkelser som det finner nødvendig for å gjennomføre oppgavene». Det gjelder etter loven ikke noe krav om at innhentingen av informasjonen skal skje skriftlig. Bestemmelsen åpner derfor for at kontrollutvalget kan be om at det blir redegjort muntlig for et forhold. Selv om ikke kommuneloven eksplisitt omtaler høringsinstituttet, legger derfor § 77 nr. 7 til rette for innhenting av muntlig informasjon, også i form av høring i regi av kontrollutvalget. Loven regulerer imidlertid ikke noe nærmere hvordan en eventuell høring skal eller kan gjennomføres.

Forholdet til møtereglene

Muntlig informasjon i form av orienteringer, svar på spørsmål og høringer er en del av kontrollutvalgets behandling av en sak. Det følger da av kommuneloven § 30 nr. 1 at møtereglene i kommuneloven §§ 30, 31 og 31 a kommer til anvendelse. Dette innebærer at møtet skal være åpent med mindre det skal eller kan lukkes med hjemmel i kommuneloven § 31.

Møte- og forklaringsplikt

§ 77 nr. 7 åpner, som vist over, for at kontrollutvalget kan innhente muntlig informasjon om forhold i kommunen, også i form av en høring.

Kommuneloven sier ikke noe direkte om hvorvidt ansatte eller folkevalgte har møte- og forklaringsplikt dersom de blir bedt om å møte for å gi en orientering, svare på spørsmål eller delta i en høring i regi av kontrollutvalget.

§ 77 nr. 7 regulerer direkte bare kontrollutvalgets rett til informasjon fra kommunen om forhold utvalget mener er nødvendig for å gjennomføre sitt kontrollarbeid. Bestemmelsen sier ikke noe om hvem som plikter å gi denne informasjonen.

Administrasjonssjefen er øverste leder av administrasjonen i kommunen, og folkevalgte organer skal forholde seg til administrasjonssjefen, ikke en av administrasjonssjefens underordnede. Dette gjelder enten det dreier seg om delegering, instrukser, rapportering eller informasjonsinnhenting. I utgangspunktet bør derfor kontrollutvalget henvende seg til administrasjonssjefen, som deretter vurderer hvem i administrasjonen som skal besvare henvendelsen. Den klare hovedregel er altså at man må følge styringslinjene i kommunen også ved innhenting av informasjon.

Kontrollutvalgets rolle i det kommunale styringssystemet gjør imidlertid at dette utgangspunktet ikke alltid kan legges til grunn for kontrollutvalget. Dersom kontrollutvalget må gå via administrasjonssjefen, kan det redusere utvalgets muligheter til å komme til bunns i en sak der det for eksempel er motstridende interesser mellom administrasjonssjefen og andre ansatte i kommunen.

Det må på denne bakgrunn kunne legges til grunn som gjeldende rett at kontrollutvalget kan be både administrasjonssjefen og andre ansatte i kommunen om å møte både i en høring og ved innhenting av annen muntlig informasjon for øvrig. Alle ansatte i kommunen har således møteplikt dersom kontrollutvalget innkaller dem.

Det må videre kunne legges til grunn at alle ansatte i utgangspunktet har forklaringsplikt i en høring. Kontrollutvalgets rett til informasjon vil ellers ikke bli reell. Dette til forskjell fra de åpne kontrollhøringene i Stortinget, hvor den innkalte ikke har noen møteplikt, jf. § 3 i reglement for åpne kontrollhøringer i Stortinget.

§ 77 nr. 7 gir kontrollutvalget rett til informasjon hos kommunen. Bestemmelsen kommer således kun til anvendelse overfor personer som er ansatt i kommunen. Dette innebærer at folkevalgte i kommunen ikke har plikt til hverken å møte eller å forklare seg i høringer.

25.2.3 Kommunenes praksis

Deloitte redegjør i sin rapport Evaluering. Kontrollutvalg og kontrollutvalgssekretariat (Deloitte 2014) for kommunenes bruk av høringer. Høring som kontrollform blir benyttet i et beskjedent omfang. Rundt fem prosent av norske kontrollutvalg har gjennomført høringer. Deloitte mener dette er et høyt anslag. Utfordringen med å bestemme antallet er at det varierer hva kontrollutvalgene legger i begrepet høring.

Undersøkelsen til Deloitte indikerer at formålet med høringene og hvordan de blir gjennomført, varierer mye. For noen kontrollutvalg blir høring benyttet som en «granskingsmetode», mens det i andre tilfeller blir brukt som en metode for å gjøre kontrollutvalget kjent med fakta i en sak som er av interesse.

Av spørreundersøkelsen til kontrollutvalgsledere i Deloittes rapport går det frem at rundt 8 prosent av utvalgene har utarbeidet et reglement for høringer. Nærmere 2/3 (62 prosent) av sekretariatene svarer at ingen av kontrollutvalgene har utarbeidet et reglement for høringer, eller at de ikke har kjennskap til et slikt reglement. 38 prosent av kontrollutvalgssekretærene svarer altså at ett eller flere kontrollutvalg har utarbeidet et reglement for høringer.

En gjennomgang av ulike reglementer for høringer viser at disse i stor grad er likt bygd opp og også i stor grad er likelydende, med noen unntak. Reglementene omfatter vanligvis en definisjon av en høring, omtale av at høringen skal være åpen, omtale av i hvilke tilfeller høringer kan lukkes og hvilken informasjon som ikke kan mottas eller drøftes i en åpen høring, formål med høringen, forberedelser, den innkaltes stilling, gjennomføring av høringen og kunngjøring av høringen. På enkelte områder er det imidlertid vesentlige forskjeller mellom reglementene, og dette dreier seg særlig om hva som skal til for at kontrollutvalget skal avgjøre at det skal gjennomføres høring. Reglementene varierer på dette punktet fra 1/3 til 2/3 flertall.

25.2.4 Utvalgets vurderinger

Utvalget mener at behovet for høring som virkemiddel i kontrollutvalget er begrenset. Det viser også undersøkelsen Deloitte har gjennomført, kun et fåtall av kontrollutvalgene har benyttet høringer. I mange tilfeller vil det være slik at om ikke kontrollutvalget finner administrasjonenes orientering på et område tilstrekkelig/betryggende, ber kontrollutvalget revisjonen om en undersøkelse/kontroll av området. Dette etterfølges gjerne av at administrasjonen møter i kontrollutvalget og orienterer om hvordan de følger opp revisjonen som er gjort på området.

Utvalget har vurdert om det bør fastsettes nærmere lovregler for gjennomføring av høringer i regi av kontrollutvalget, men har kommet til at det fortsatt bør være opp til den enkelte kommune å fastsette lokale reglementer for gjennomføring av slike høringer. Utvalget mener likevel at kommuner som ønsker å gjennomføre høringer, bør fastsette slike reglementer.

Det finnes ingen klar avgrensning eller definisjon av hva en høring i regi av et kontrollutvalg er eller skal inneholde. Om man legger til grunn den form og det innhold som høringer har på nasjonalt nivå (kontroll- og konstitusjonskomiteens høringer på Stortinget), kan dette etter utvalgets oppfatning være krevende å gjennomføre for kontrollutvalgene i kommunene. Denne typen høringer krever en særlig kompetanse og en ikke ubetydelig planlegging og forberedelse i forkant. Det er i tillegg en grunnleggende forskjell på kontrollutvalgenes høringer og kontroll- og konstitusjonskomiteens høringer på Stortinget. I kontroll- og konstitusjonskomiteen møter politisk ledelse i form av statsråden på det aktuelle området – komiteen innkaller ikke ansatte i administrasjonen i departementet for å svare for et politikkområde. I de kontrollutvalgene som har praktisert en form for høring, har det også vært åpnet for at utvalget skal kunne kalle inn enhver som er ansatt i administrasjonen, for å svare på spørsmål. Dette er en prinsipiell forskjell fra systemet på nasjonalt nivå.

Utvalget vil understreke at høringer er et instrument for å innhente nærmere informasjon i en sak. Det er derfor viktig at høringen gjennomføres på en slik måte at sannsynligheten for å få innhentet informasjon er størst mulig. På den annen side er det viktig å ta hensyn til de som er innkalt til å besvare spørsmål i høringen. Høringer skal ikke benyttes for å fordele skyld eller peke ut en ansvarlig dersom noe har gått galt. Høringer er ikke en domstol, og må heller ikke benyttes slik at enkeltpersoner blir offentlig hengt ut. Utvalget mener derfor det er viktig at kommuner som ønsker å bruke høringer, fastsetter lokale regler som ivaretar sentrale prosessuelle forhold, for å sikre de hørtes rettigheter i gjennomføringen av høringen. Dette vil være forhold som retten til å bli varslet i rimelig tid, retten til innsyn i sakens dokumenter, retten til å ha med seg bisitter og retten til å imøtegå andres fremstilling av saken (kontradiksjon).

Selv om hovedfokuset i en høring ikke er å kartlegge hvem som eventuelt har begått en feil, vil høring kunne innebære at en ansatt blir bedt om å forklare seg om forhold som vil kunne medføre kritikk eller tjenstlige sanksjoner mot dem selv eller andre ansatte. Høringer vil også kunne komme inn på straffbare handlinger. Den innkalte bør derfor informeres om at vedkommende ikke plikter å uttale seg dersom opplysningene kan få negative følger for vedkommende, jf. det såkalte vernet mot selvinkriminering som er nedfelt i De forente nasjoners konvensjon om sivile og politiske rettigheter artikkel 14 nr. 3 bokstav g og innfortolket i EMK artikkel 6 nr. 1. Vernet mot selvinkriminering i disse regelverkene gjelder for forklaringsplikt om straffbare handlinger i forbindelse med en rettssak. Selvinkrimineringsvernet må likevel antas å legge begrensinger på plikten til å forklare seg i en høring av hensyn til en eventuell etterfølgende straffesak eller arbeidsrettslige sanksjoner.

25.3 Kontrollutvalgssekretariatet

25.3.1 Innledning

Et faglig kompetent og velfungerende sekretariat er viktig for et uavhengig og godt arbeidende kontrollutvalg. Sekretariatet er kontaktpunktet mellom kontrollutvalget og revisjonen og administrasjonen. I dette punktet drøfter utvalget hvilke regler som bør gjelde for kontrollutvalgssekretariatet, for å sikre at sekretariatet blir en faglig kompetent og uavhengig medspiller for kontrollutvalget.

Utvalget foreslår å videreføre kravene til uavhengighet for sekretariatet. Dette innebærer blant annet at rollen som sekretær for kontrollutvalget ikke kan kombineres med hverken å ha andre arbeidsoppgaver som ansatt i kommunen eller å utføre revisjon for kommunen. Der et selskap utfører revisjonen, gjelder dette ikke bare for de ansatte som utfører revisjon, men for alle ansatte i selskapet.

25.3.2 Gjeldende rett

Det følger av kommuneloven § 77 nr. 10 at kommunestyret skal sørge for sekretærbistand til kontrollutvalget. Kontrollutvalgsforskriften § 20 inneholder en nærmere regulering av sekretariatsfunksjonen. Sekretariatet skal etter denne bestemmelsen påse at sakene som legges frem for kontrollutvalget, er forsvarlig utredet, og at utvalgets vedtak blir iverksatt.

Sekretariatet skal videre være uavhengig av kommunens administrasjon og av den eller de som utfører revisjon for kommunen. Dette innebærer at sekretariatsfunksjonen ikke kan legges til hverken kommunens administrasjon eller den som utfører revisjonsoppgaver for den aktuelle kommunen. Heller ikke medlemmer av kontrollutvalget eller kommunestyret i den aktuelle kommunen kan ivareta sekretariatsfunksjonen.

Den som utfører sekretariatsfunksjonen for kontrollutvalget, er direkte underordnet kontrollutvalget og skal følge de retningslinjer og pålegg som utvalget gir. Administrasjonssjefen har innenfor kontrollutvalgets myndighetsområde ikke instruksjons- eller omgjøringsmyndighet overfor sekretariatet.

Regelverket inneholder ingen krav til hverken den samlede kompetansen i sekretariatet eller den enkelte person. I forarbeidene til bestemmelsene blir det imidlertid lagt til grunn at sekretariatet må ha tilgang til en bredt sammensatt kompetanse.3

25.3.3 Kartlegging av kontrollutvalgssekretariatene

Deloitte redegjør i sin rapport Evaluering. Kontrollutvalg og kontrollutvalgssekretariat (Deloitte 2014) for kontrollutvalgssekretariatene.

Deloitte finner at det er 58 kontrollutvalgssekretariater. Ulike kommunale samarbeidsløsninger er vanligst. 8 av 10 kontrollutvalg benytter interkommunale selskaper eller samarbeid for sekretariatstjenester. Markedet er videre dominert av store aktører, og 20 av virksomhetene betjener 70 prosent av kommunene. Det er samtidig også mange små sekretariater, og rundt halvparten av sekretariatene består av bare 1 ansatt. I gjennomsnitt har sekretariatene ansvar for i overkant av 7 kontrollutvalg.

Undersøkelsen viser at kontrollutvalgssekretariatene i hovedsak har tre roller – saksbehandler, utreder og administrator – men at balansen mellom rollene varierer. Alle sekretariatene er administrator, og en betydelig andel av sekretariatene fungerer som saksbehandler ved å gi egne vurderinger i saksfremstillinger. Det er også noen som fungerer som utreder for sine kontrollutvalg, ved at de utfører overordnet analyse, selskapskontroll eller andre oppdrag basert på bestillinger fra utvalget. Selv om så å si alle kontrollutvalgslederne er fornøyde med eget sekretariat, viser evalueringen store variasjoner mellom sekretariatene i hvor mye tid de benytter på utvalgene, og hvilke oppgaver som utføres.

25.3.4 Utvalgets vurdering

25.3.4.1 Hvem som kan være sekretariat for kontrollutvalget

Kontrollutvalgssekretariatet er viktig både for kvaliteten på og for tilliten til kontrollutvalgets arbeid. Det må derfor ikke kunne settes spørsmålstegn ved om sekretariatet er upartisk. Dette er etter utvalgets vurdering helt avgjørende for at kontrollutvalget skal kunne fungere etter sin hensikt. Regelverket stiller derfor strenge krav til sekretariatets uavhengighet. Sekretariatet skal etter gjeldende rett være uavhengig av både kommunens administrasjon og av den eller de som utfører revisjon for kommunen. Ansatte i kommunens administrasjon og revisjon kan derfor ikke utøve sekretariatsfunksjoner for kontrollutvalget. Vedtak om valg av sekretariatsordning eller ansettelse av sekretær(er) skal treffes av kommunestyret etter innstilling fra kontrollutvalget.

Forskriftsbestemmelsen er etter utvalgets mening noe upresis. Dersom kontrollutvalget har et eget ansatt sekretariat, vil de som jobber i sekretariatet, formelt være ansatt i kommunen. Sånn sett kan det være noe uklart om sekretariatsfunksjonen er lagt til administrasjonen i kommunen. Poenget med bestemmelsen må imidlertid, slik utvalget ser det, være følgende: For det første kan ansatte i sekretariatet ikke utføre noen andre oppgaver for kommunen enn de oppgavene de har for kontrollutvalget. For det andre at kommunedirektøren/kommunerådet ikke har noen instruksjons- eller omgjøringsmyndighet overfor sekretariatet innenfor kontrollutvalgets ansvarsområde.

Noen av de største kommunene har ansatte som er direkte knyttet til kommunestyret, og som ikke er underlagt kommunerådets eller den administrative lederens styring. Det er fra kommunesektoren blitt stilt spørsmål ved om ikke sekretariatsfunksjonen for kontrollutvalget bør kunne ivaretas av slike ansatte. Det har blitt anført at en slik organisering vil kunne ivareta behovet for uavhengighet til kommuneråd/rådmann på en tilstrekkelig måte.

Utvalget mener det ikke bør åpnes for en slik rollekombinasjon. Kontrollutvalget skal på vegne av kommunestyret føre kontroll med den kommunale forvaltningen. Dette gjelder likevel ikke kommunestyret. Denne innskrenkningen i kontrollutvalgets kompetanse gjelder imidlertid bare overfor kommunestyret, ikke overfor eventuelle ansatte som er direkte underlagt kommunestyret. Kontrollutvalget vil altså ha et kontrollansvar også for denne delen av administrasjonen. Disse ansatte vil da komme i en uheldig dobbeltrolle dersom de skal kunne være sekretariat for kontrollutvalget. De skal både bistå kontrollutvalget med dets kontroll med forvaltningen og selv være gjenstand for kontrollutvalgets kontroll. Utvalget mener på denne bakgrunn at det ikke bør åpnes for at ansatte i kommunen kan kombinere rollen som sekretær for kontrollutvalget med andre oppgaver i kommunen. Det vil etter utvalgets vurdering innebære en alvorlig svekkelse av sekretariatets uavhengighet.

Utvalget har registrert at det har blitt anført at revisjonen igjen bør kunne være sekretariat for kontrollutvalget, slik det var før lovendringene i 2004. Det blir særlig pekt på at bakgrunnen for endringen var at det ble åpnet for konkurranseutsetting av revisjonen i 2004, og at revisjonen derfor ikke kunne fungere som sekretariat, fordi den da ville bli involvert i utredningsprosessen om konkurranseutsetting. De som mener revisjonen bør kunne være sekretariat for kontrollutvalget, peker på at dersom det blir aktuelt med konkurranseutsetting, så kan kontrollutvalget leie inn noen andre til å utrede dette spørsmålet.

Utvalget er enig i at hensynet til å legge til rette for konkurranseutsetting ikke i seg selv er tilstrekkelig grunn for å utelukke revisjonen fra å fungere som sekretariat for kontrollutvalget. Sekretariatet skal imidlertid også bistå kontrollutvalget i deres kontroll av at revisjonen utfører oppgavene sine slik den skal. Utvalgets flertall (Bjørnå, Flæte, Flåten, Halvorsen, Kaldheim, Neset, Nordby, Renslo, Stokstad og Ytterdahl) mener denne rollen til kontrollutvalgssekretariatet ikke kan kombineres med å være revisor for kommunen. Dette også selv om det skulle være ulike ansatte i revisjonsselskapet som utfører henholdsvis revisjonen og sekretariatsarbeidet for kontrollutvalget. Utvalgets flertall mener en slik rollekombinasjon vil innebære en betydelig svekkelse av sekretariatets uavhengighet. Utvalgets mindretall (Haugland, Hopsnes og Narud) mener revisjonen bør kunne utføre sekretariatsfunksjonen for kontrollutvalget. Sekretariatene er i dag i mange tilfeller små i tillegg til at det ikke er stilt krav til kompetanse hos disse. Små sekretariater med svak kompetanse undergraver kontrollutvalgenes mulighet for å utøve sine oppgaver.

Hvis revisjonen kan utføre sekretæroppgaver, slik det var før 2004, så vil et eget sekretariat bli overflødig. En slik løsning vil etter mindretallets vurdering kunne styrke sekretariatsfunksjonen.

25.3.4.2 Sekretariatets oppgaver

Sekretariatet skal etter kontrollutvalgsforskriften § 20 påse at de saker som behandles av kontrollutvalget er forsvarlig utredet og at utvalgets vedtak blir iverksatt.

Deloitte redegjør i sin rapport Evaluering. Kontrollutvalg og kontrollutvalgssekretariat (Deloitte 2014) for kontrollutvalgssekretariatene. Rapporten viser at det er store variasjoner mellom sekretariatene i hvor mye tid som benyttes på utvalgene, og hvilke oppgaver som sekretariatene utfører. Deloitte anbefaler tydeligere nasjonale føringer for hva det må forventes at sekretariatet gjør for kontrollutvalget.

Utvalget mener det er behov for å trekke klare grenser for hva som er revisjonsoppgaver, og hva som er sekretariatets oppgaver.

Sekretariatet kan etter gjeldende rett ikke utføre revisjonsoppgaver. Praksis viser likevel at en del sekretariater utfører en del undersøkelser i kommunene som utvalget mener hører inn under revisjonens oppgaver. Det er etter utvalgets vurdering viktig at sekretariatene ikke fortsetter med denne praksisen. Etter utvalgets mening har sekretariatet ikke anledning til å innhente informasjon og vurdere denne opp mot et regelverk, vedtak e.l. Dette vil etter utvalgets forslag være å utføre revisjon, og dermed en oppgave for revisor. Utvalget viser her til forslaget om å videreføre gjeldende rett om at revisor ikke kan være sekretariat for kontrollutvalget.

Dette er selvsagt ikke til hinder for at sekretariatet innhenter tilgjengelig informasjon om ulike områder/forhold i kommunen og systematiserer dette for kontrollutvalget. Denne type undersøkelser er ikke revisjon i lovens forstand. Å foreta undersøkelser som innebærer revisjon, forutsetter noe mer, for eksempel at sekretariatet foretar vurderinger av et faktum eller av om kommunen har brutt lover eller vedtak.

Sekretariatet skal, som nevnt, etter gjeldende rett passe på at saker som skal behandles i kontrollutvalget, er forsvarlig utredet. Dagens regelverk bruker samme formulering om sekretariatets rolle som benyttes i bestemmelsen som regulerer administrasjonssjefens ansvar for saksforberedelse til folkevalgte organer, jf. kommuneloven § 23. Etter utvalgets syn er det likevel én viktig forskjell. Når sekretariatet forbereder saker som kommer fra revisjonen, må revisjonen selv stå for at det produktet som leveres, holder faglig kvalitet. Det vil være svært krevende for et sekretariat å foreta en vurdering av kvaliteten på produktet som leveres fra revisjonen.

Sekretariatets ansvar for å påse at saker som legges frem for kontrollutvalget, er forsvarlig utredet, innebærer derfor ikke at sekretariatet må vurdere metodevalg, prosjektdesign, datainnhenting, lovanvendelse og vurderinger som fremkommer i revisors rapporter. Dette må revisor selv bære ansvaret for gjennom de kvalitetssystemer som skal ivareta dette. Kontrollutvalget ved sekretariatet kan imidlertid forsikre seg om at revisjonen har nødvendige systemer og rutiner på plass for å sikre tilfredsstillende kvalitet. I tillegg vil det være naturlig å be om å få tilgang til resultatene av den eksterne kvalitetskontroll som er foretatt av revisjonen. Dersom det er åpenbare mangler ved produktene som revisor leverer, må likevel sekretariatet si fra om dette.

For saker som kommer fra revisjonen, vil sekretariatets oppgave i hovedsak være å sikre at produktet er i samsvar med kontrollutvalgets bestilling. Om sekretariatet kommer til at revisor ikke har svart tilfredsstillende på bestillingen fra kontrollutvalget, må sekretariatet returnere produktet til revisor, påpeke mangler og be om at disse rettes.

Utover avgrensningene som er gjengitt over, bør det fortsatt være opp til det enkelte kontrollutvalg å fastsette nærmere retningslinjer for sekretariatets oppgaver. Utvalget mener det på dette området er tilstrekkelig med veiledning om hvilke typer oppgaver et sekretariat kan tillegges. Utvalget viser til at både rapporten til Deloitte og Kontrollutvalgsboken fra Kommunal- og moderniseringsdepartementet inneholder nærmere omtale av oppgaver som i dag utføres av sekretariatene. Dette er etter utvalgets vurdering et område hvor det enkelte kontrollutvalg bør kunne avgjøre hvilke oppgaver det ønsker å legge til kontrollutvalgssekretariatet, så fremt dette er innenfor den rolle- og funksjonsfordelingen loven legger opp til mellom sekretær, kommuneadministrasjon og revisjon. En slik løsning vil ikke svekke kvaliteten på sekretariatets arbeid, men vil legge til rette for gode sekretariatstjenester tilpasset behovene i den enkelte kommune.

25.3.4.3 Kompetansekrav

Det stilles i dag ikke noe krav til kompetanse for personer som utfører sekretariatsoppgaver for kontrollutvalget. Det stilles imidlertid kompetansekrav til både regnskapsrevisor og forvaltningsrevisor.

Ved vurderingen av om det bør innføres kompetansekrav til sekretariatet, må man huske på at kontrollutvalget er et folkevalgt organ. Det settes ikke sammen ut fra rene faglige kriterier, men hovedsakelig ut fra politiske kriterier. Det er likevel slik at mange kommuner forsøker å finne frem til aktuelle kandidater som har kompetanse, erfaring eller engasjement like mye som partipolitisk bakgrunn. For at kontrollutvalget skal kunne fylle sin rolle som et uavhengig og kompetent kontrollorgan med stor tillit, er utvalget derfor avhengig av å få støtte av et faglig kompetent sekretariat.

Ifølge Deloitte-rapporten er hele 95 prosent av kontrollutvalgslederne helt enig (75 prosent) eller ganske enig (20 prosent) i at kontrollutvalgssekretariatet har god kompetanse. Rapporten viser samtidig til at flere kontrollutvalgssekretærer vurderer kompetansen i sekretariatene som noe mer varierende.

Rapporten fra Deloitte viser at seks av ti sekretariater har ansatte med høyere utdanning innen økonomi, fire av ti har ansatte med revisjonsfaglig bakgrunn, og tre av ti har ansatte med utdanningsbakgrunn innenfor juss eller samfunnsvitenskapelige fag. Tre sekretariater (seks prosent) oppgir at de bare har ansatte uten høyere utdanning.

Utvalget understreker at kontrollutvalgssekretariatet er den viktigste administrative støttespilleren for kontrollutvalget. Forutsetningen for et velfungerende kontrollutvalg er et godt og kompetent sekretariat. Dersom sekretariatet gjør en god jobb, har kontrollutvalget gode forutsetninger for å gjøre jobben sin. Dersom sekretariatet gjør en faglig dårlig jobb, vil dette med stor sannsynlighet smitte over på kontrollutvalgets arbeid. Kvaliteten på sekretariatets arbeid er derfor av stor betydning for kontrollutvalgets virksomhet. Den sentrale plassen kontrollutvalget har for å sørge for tillit til kommunens virksomhet, taler isolert sett for å innføre kompetansekrav til sekretariatet. Uten et velfungerende kontrollutvalg vil tilliten til kommunens egenkontroll svekkes, og kommunens renommé vil fort kunne bli skadelidende.

Sekretariatet skal også bistå kontrollutvalget i deres kontroll med en faglig sterk revisjon som det stilles kompetansekrav til. Dette taler etter utvalgets vurdering for å stille krav til kompetansen i sekretariatet. Deloitte-rapporten viser dessuten at flere kontrollutvalgssekretærer vurderer kompetansen i sekretariatene som varierende. De fleste sekretariatene har likevel en viss kompetanse, jf. Deloitte-rapporten. Oppgaven til sekretariatene varierer også fra enkle oppgaver til mer krevende oppgaver, som å vurdere habilitet, møteoffentlighet og lignende. Noen kommuner har også lagt seg på en minimumsløsning for sekretariatsfunksjonen, mens andre har valgt en mer omfattende sekretariatsløsning.

Selv om det er argumenter som taler for å stille nærmere kompetansekrav til kontrollutvalgssekretariatene, mener utvalget at å innføre kompetansekrav til sekretariatet innebærer en for sterk inngripen i det kommunale selvstyret. Det bør være opp til kontrollutvalget og kommunen selv å vurdere sekretariatets oppgaver (innenfor de rammer loven gir), og deretter selv å sette de krav til kompetanse som er nødvendig for å utføre oppgavene.

25.3.4.4 Størrelsen på sekretariatet

En arbeidshypotese kan være at kvaliteten på arbeidet til kontrollutvalgssekretariatene har sammenheng med størrelsen på sekretariatene. Deloitte-rapporten påviser imidlertid ingen nødvendig sammenheng mellom størrelsen på sekretariatet og kvaliteten på det arbeidet som blir utført. I rapporten fremkommer det at selv om det gjennom intervju er blir tatt til orde for at størrelse hos sekretariatene er en kritisk faktor, er det eksempler på sekretariater med bare én ansatt hvor arbeidet overfor de aktuelle kontrollutvalgene fremstår som utført på en god og profesjonell måte.

Utvalget mener det ikke bør stilles noe krav til størrelsen på sekretariatet. Deloitte-rapporten viser at det ikke er noen direkte sammenheng mellom størrelsen på sekretariatet og kvaliteten på sekretariatets arbeid. Å stille krav til størrelsen på sekretariatet for å oppnå kvalitet er dessuten etter utvalgets vurdering en svært lite treffsikker metode. Det vil i tillegg tvinge mange kommuner over i interkommunalt samarbeid.