9 Kommunenes og fylkeskommunenes inntektsnivå

I dette kapittelet presenteres forskjeller i kommunenes og fylkeskommunenes frie inntekter i 2025 når det korrigeres for forskjeller i utgiftsbehov. Det er dermed korrigert for at noen kommuner har større utgifter enn andre som følger av alderssammensetning, avstandsulemper og sosioøkonomiske faktorer. Det er disse inntektene som er mest egnet til å sammenlikne frie inntekter mellom kommuner og fylkeskommuner. Det gis også noen vurderinger av hvordan ulikt inntektsnivå påvirker kommunenes økonomiske resultater og spredningen i dem. Se vedlegg 2 for tabeller for kommunegrupper, enkeltkommuner og fylkeskommuner, og for flere opplysninger om beregningsgrunnlaget og beregningstekniske forutsetninger.

Norske kommuner har ulik størrelse, geografi, alderssammensetning og levekår. Noen kommuner har mange barn i skolealder, andre kommuner har lange reiseavstander, spredt bosetting og/eller mange eldre som trenger omsorgstjenester. Dette gjør at kommunale tjenester, som grunnskole, barnehage og omsorgstjenester, ikke koster det samme å tilby i alle kommuner. Et viktig formål med inntektssystemet er å bidra til at kommunene og fylkeskommunene har like forutsetninger for å gi et likeverdig tjenestetilbud til innbyggerne gjennom å kompensere for slike ufrivillige forskjeller i utgiftsbehov gjennom utgiftsutjevningen.

En stor del av kommunesektorens inntekter kommer fra skatteinntekter, og disse varierer til dels mye mellom kommunene. For å ivareta målet om at inntektssystemet skal utjevne kommunenes forutsetninger for et likeverdig tjenestetilbud er det også en delvis utjevning av kommunenes inntekter fra skatt på inntekt, formue og naturressursskatt. For at kommunene også skal ha muligheter til å beholde deler av verdiskapingen som skjer lokalt er det ikke full utjevning av skatteinntektene mellom kommunene, og det er enkelte inntekter som ikke blir utjevnet gjennom inntektssystemet. Dette gjelder inntekter fra eiendomsskatt, havbruk, konsesjonskraft og produksjonsavgift på vindkraft. Eiendomsskatt er en frivillig skatt som den enkelte kommune fatter vedtak om. Flere av disse inntektene er knyttet til naturressurser, og gjør at kommuner som legger til rette for denne typen utvikling får en del av verdiskapningen.

I tillegg mottar mange kommuner ulike former for regionalpolitiske tilskudd gjennom inntektssystemet: distriktstilskudd, storbytilskudd og veksttilskudd. Kommunene mottar også en rekke øremerkede tilskudd som ikke inngår i de frie inntektene, se vedlegg 5.

9.1 Begrepet frie inntekter

Kommunesektorens inntekter består både av frie og bundne inntekter. De bundne inntektene består hovedsakelig av øremerkede tilskudd, gebyrer og egenbetalinger, som er knyttet til spesifikke kommunale tjenester. De frie inntektene består av skatteinntekter fra innbyggerne og rammeoverføringer fra staten og er, i motsetning til øremerkede tilskudd, inntekter kommunene fritt kan rå over, uten andre føringer fra staten enn gjeldende lover og regelverk.

I kommuneopplegget i statsbudsjettet inngår rammetilskudd, skatt på inntekt og formue fra personlige skattytere, naturressursskatt fra kraftforetak samt eiendomsskatt i de frie inntektene. De frie inntekter utgjør rundt 70 prosent av inntektene innenfor kommuneopplegget. For å få et mer fullstendig bilde av hva som er «frie» – eller «ubundne» – inntekter for kommunene, er inntekter i analysene i dette kapittelet og vedlegg 2 vist med og uten eiendomsskatt, netto inntekter fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg, produksjonsavgift på vindkraft og havbruksinntekter.

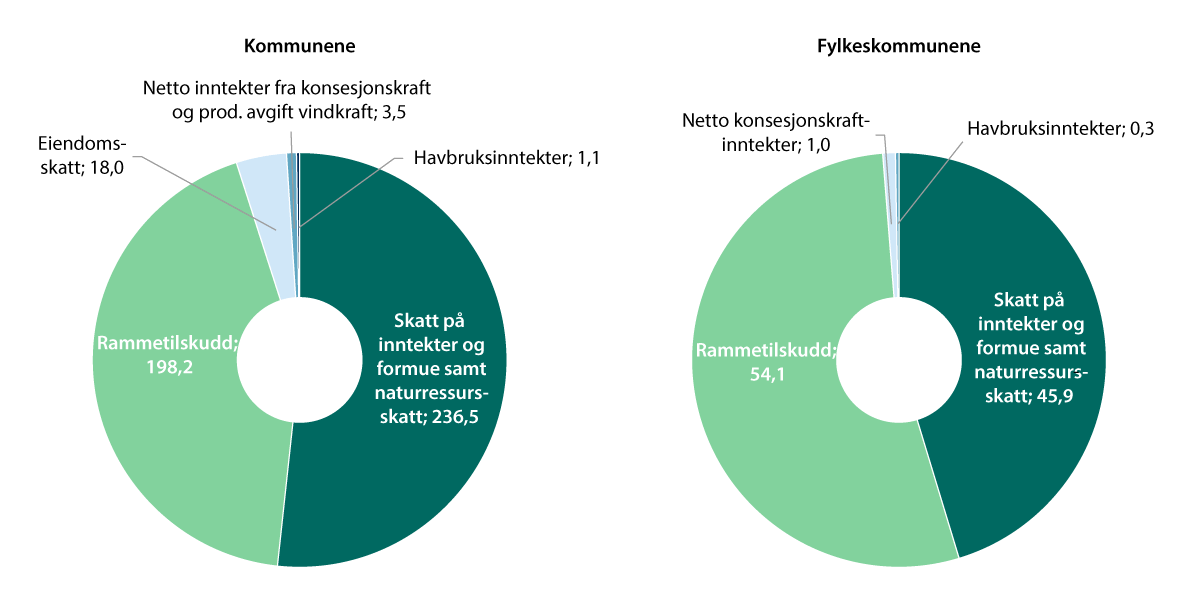

Figur 9.1 viser fordelingen på landsbasis av inntektene som inngår i analysen.

Figur 9.1 Kommunenes og fylkeskommunenes frie inntekter1. 2025. Mrd. kroner.

1 Eiendomsskatt, netto inntekter fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg og tall for eiendomsskatt i 2025 er foreløpige.

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet.

I vedlegg 2 beskrives de ulike inntektene nærmere, og det gis en redegjørelse for hvilke inntekter som er inkludert i beregningene. Inntektskomponenter som ikke er med i beregningene er blant annet øremerkede tilskudd, gebyrer, inntekter fra konsesjonsavgifter og utbytter. For å få et mål på de frie inntektene som er mest mulig sammenliknbart er også skjønnstilskudd til å dekke utgifter som følge av ekstraordinære hendelser som naturskader og liknende holdt utenom beregningene.

Se også vedlegg 2 for opplysninger om antall kommuner og antall innbyggere innenfor de enkelte grupper av kommuner vi ser nærmere på i de påfølgende avsnittene.

9.2 Forskjeller i skatteinntekter utjevnes i inntektssystemet

Skatteinntektene varierer i stor grad mellom kommunene og mellom fylkeskommunene. Disse forskjellene reduseres betydelig gjennom inntektsutjevningen i inntektssystemet. For kommunene innebærer ordningen at kommuner med skatteinngang under landsgjennomsnittet i 2025 ble kompensert for 62 prosent av differansen mellom egen skatteinngang for disse skattene og landsgjennomsnittet, målt i kroner per innbygger. Kommuner med skatteinngang over landsgjennomsnittet blir tilsvarende trukket for differansen mellom egen skatteinngang og landsgjennomsnittet.

Kommuner med skatteinngang under 90 prosent av landsgjennomsnittet blir i tillegg kompensert for 35 prosent av differansen mellom egen skatteinngang og 90 prosent av landsgjennomsnittet, og dette finansieres med et trekk på et likt beløp per innbygger fra alle kommuner. Stor økning eller nedgang i skatteinngangen for den enkelte kommune vil dermed gi langt mindre utslag i kommunenes inntekter etter inntektsutjevning enn endringen isolert sett skulle tilsi. Inntektsutjevningen fungerer dermed også som en sikring mot stor variasjon i egen skatteinngang. Inntektsutjevningen bidrar også til at alle kommuner får ta del i en eventuell skattevekst utover det som er lagt til grunn i budsjettoppleggene, siden landsgjennomsnittet vil øke. Tilsvarende vil alle kommuner bli berørt av en eventuell lavere skatteinngang for landet som helhet.

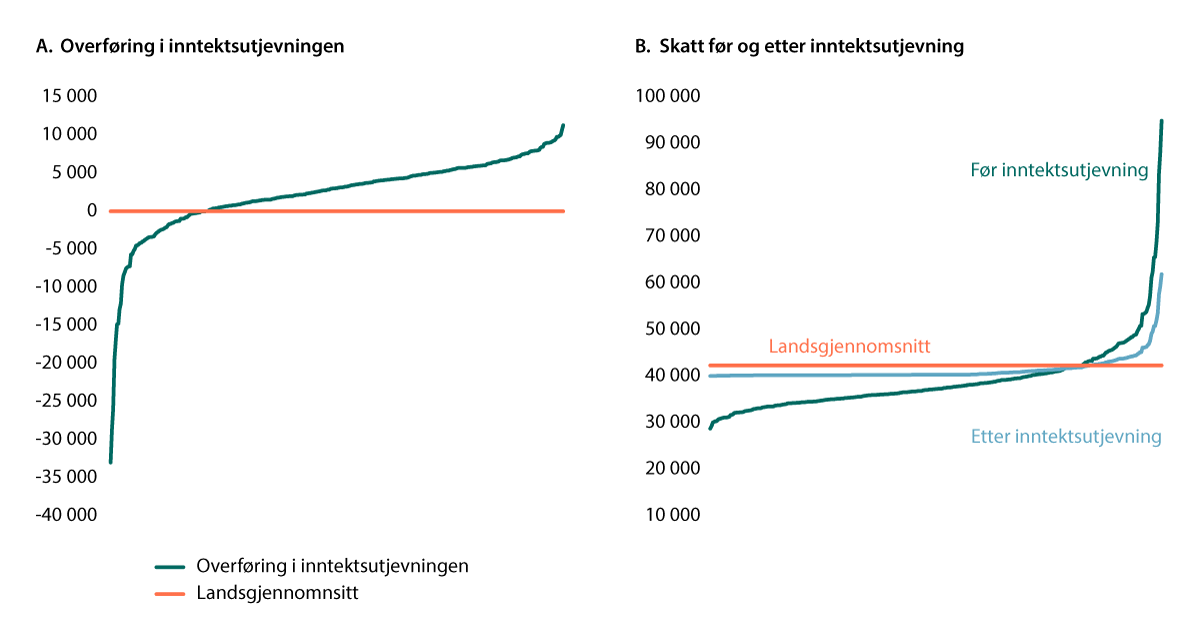

Figur 9.2 Inntekter fra skatt på inntekt og formue, og naturressursskatt. Virkning av inntektsutjevningen. Kroner per innbygger 2025.

Kilde: Kommunal- og distriktsdepartementet.

Både den symmetriske delen av utjevningen på 62 prosent i 2025 og tilleggsutjevningen på 35 prosent for kommuner med skatt per innbygger under 90 prosent av landsgjennomsnittet bidrar til å løfte skattesvake kommuner. Kommunen med lavest inntekt per innbygger ble tilført rundt 11 300 kroner per innbygger gjennom inntektsutjevningen, mens kommunen med høyest inntekt per innbygger mistet 33 000 krone per innbygger, illustrert i figur 9.2A.

Gjennomsnittlig skatt per innbygger fra inntekt, formue og naturressursskatt for kommunene i hele landet var om lag 42 300 kroner i 2025. Før inntektsutjevning varierte disse skattene per innbygger i 2025 fra rundt 28 700 kroner til rundt 94 900 kroner, tilsvarende fra 32 prosent under til 124 prosent over for skatt per innbygger i prosent av landsgjennomsnittet. Inntektsutjevningen bidro til at kommunen med lavest skatteinntekt per innbygger i 2025 hadde 95 prosent av landsgjennomsnittet i skatteinntekter per innbygger etter utjevning, det vil si rundt 40 000 kroner per innbygger. De aller fleste kommunene ligger rundt eller i overkant av dette prosentvise skattenivået etter utjevning, se figur 9.2B.

Kommunen med høyest skatteinntekter per innbygger etter inntektsutjevning lå 46 prosent over landsgjennomsnittet per innbygger, det vil si rundt 61 900 kroner per innbygger, se figur 9.2B.

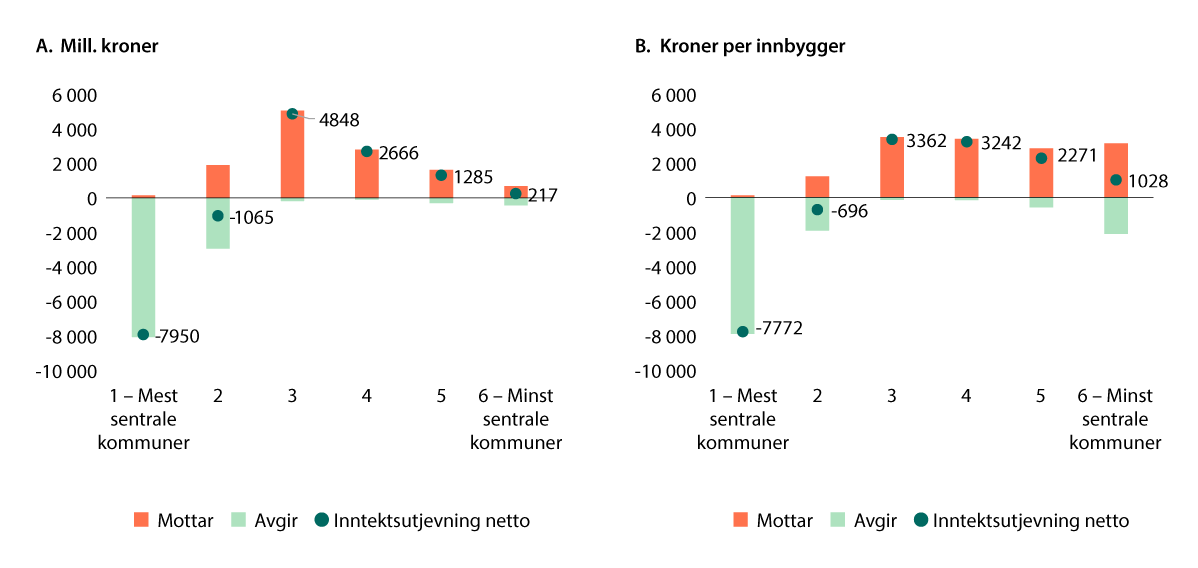

Figur 9.3 viser brutto og netto overføring av skatteinntekter gjennom inntektsutjevningen for kommuner gruppert etter sentralitetsklasse basert på Statistisk sentralbyrås sentralitetsindeks, målt i mill. kroner (A) og kroner per innbygger (B). Sentralitetsklasse 1 er de mest sentrale kommunene og sentralitetsklasse 6 er de minst sentrale kommunene. Figuren viser at det er særlig de mest sentrale kommunene som bidrar i inntektsutjevningen, men at det også er bidrag fra de nest mest sentrale kommunene. Kommuner i sentralitetsklasse 3 og 4 mottar mest når en ser den enkelte gruppe under ett, og beløp og antall kommuner som avgir inntekter innenfor disse sentralitetsklassene er lavt. Det er betydelige forskjeller også mellom enkeltkommuner innenfor gruppene. Figuren viser at selv om kommuner i sentralitetsklasse 6 er netto mottakere i inntektsutjevningen, blir det avgitt et nesten like stort beløp i inntektsutjevningen fra kommuner i denne sentralitetsklassen.

Totalt var det i 2025 en omfordeling på rundt 12,1 mrd. kroner gjennom inntektsutjevningen for kommunene, hvorav Oslo som kommune var den klart største bidragsyteren og tilførte andre kommuner 6,1 mrd. kroner gjennom ordningen. Kristiansand kommune ble tilført mest gjennom ordningen med 600 mill. kroner i 2025. Mange kommuner som Frøya, Bykle, Lurøy, Modalen, Eidfjord og Sirdal har høye skatteinntekter per innbygger, men få innbyggere og bidrar derfor langt mindre samlet sett i inntektsutjevningen enn de store kommunene med skatteinntekter over landsgjennomsnittet. Oslo, Bærum, Stavanger, Bergen og Asker står samlet for 86 prosent av samlet bidrag til inntektsutjevningen.

Figur 9.3 Inntektsutjevning. Kommuner gruppert etter sentralitetsklasse. Mill. kroner og kroner per innbygger i 20251.

1 Negativt tall viser at en er netto bidragsyter i inntektsutjevningen, positivt tall at en er mottaker i ordningen.

Kilde: Kommunal- og distriktsdepartementet.

Med endringene i inntektssystemet for kommunene fra 2025 ble det også gjort endringer i kommunenes skattegrunnlag og graden av utjevning i inntektsutjevningen. Den symmetriske delen av inntektsutjevningen ble økt fra 60 prosent i 2024 til 62 prosent i 2025, og videre til 64 prosent fra og med 2026. Videre blir den kommunale formuesskatten halvert over to år, og inntekter fra eierinntekter ble tatt ut av skattegrunnlaget fra og med inntektsåret 2025. Utviklingen i skatteinntekter før og etter utjevning i 2025, tyder på at forskjellene i skatteinntekter som omfattes av utjevningen er redusert som følge av endringene i inntektssystemet i 2025. Blant annet har minimumsnivået på skatt per innbygger etter utjevning løftet seg med rundt ett prosentpoeng fra 2024 til 2025, til nærmere 95 prosent av landsgjennomsnittet.

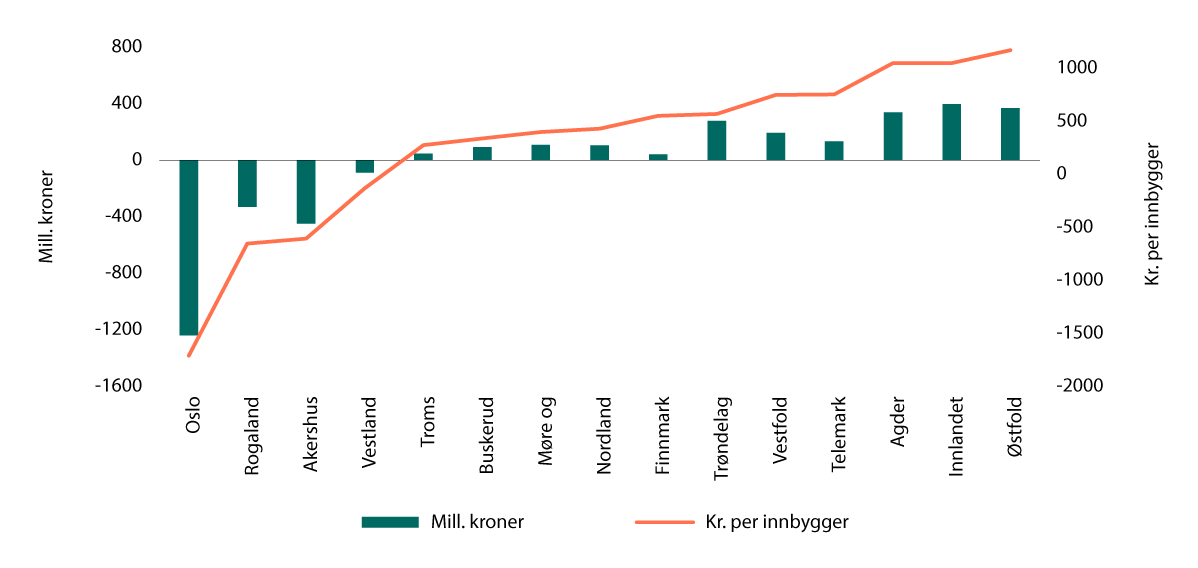

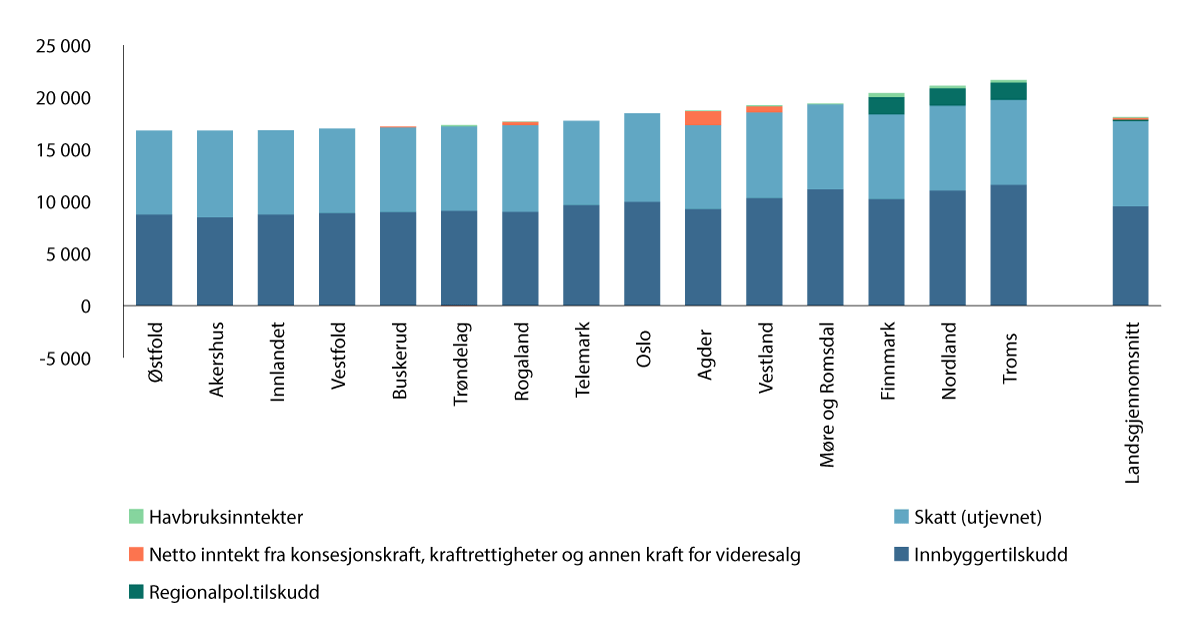

For fylkeskommunene er det en 87,5 prosents symmetrisk utjevning rundt landsgjennomsnittet. For fylkeskommunene er altså den symmetriske delen av utjevningen større enn for kommunene, men her er det ikke tilleggsutjevning. Figur 9.4 viser inntektsutjevningen for fylkeskommunene. Målt både i mill. kroner og kroner per innbygger var det Oslo, Rogaland og Akershus som avga mest i inntektsutjevningen. Østfold, Innlandet og Troms var størst mottakere målt både i mill. kroner og i kroner per innbygger.

Figur 9.4 Inntektsutjevning. Fylkeskommuner. Mill. kroner og kroner per innbygger i 20251.

1 Negativt tall viser at en er netto bidragsyter i inntektsutjevningen, positivt tall at en er mottaker i ordningen.

Kilde: Kommunal- og distriktsdepartementet.

9.3 Utgiftsutjevningen

Innbyggertilskuddet i kommunenes og fylkeskommunenes rammetilskudd fordeles i utgangspunktet med et likt beløp per innbygger. Det er imidlertid til dels store forskjeller mellom kommunene i befolkningssammensetning, geografi og kommunestørrelse. Dette gir variasjoner i hvilke tjenester innbyggerne har behov for og hvilke utgifter kommunene har ved å gi disse tjenestene.

Det overordnede formålet med inntektssystemet er å utjevne kommunenes og fylkeskommunenes forutsetninger for å gi et likeverdig tjenestetilbud til sine innbyggere. Derfor utjevnes kostnadsforskjeller som kommunene selv ikke kan påvirke gjennom utgiftsutjevningen. Utgiftsutjevningen skjer i praksis ved hjelp av kostnadsnøkkelen i inntektssystemet. For kommunene inngår sektorene barnehage, grunnskole, pleie og omsorg, barnevern, helse, sosiale tjenester, administrasjon og landbruk i utgiftsutjevningen. For fylkeskommunene inngår sektorene videregående opplæring, tannhelse, kollektivtransport, fylkesveier og fylkesveiferjer.

Utgiftsutjevningen er en omfordeling innenfor innbyggertilskuddet. Kommuner og fylkeskommuner med et høyt beregnet utgiftsbehov (per innbygger) får et tillegg gjennom ordningen, mens kommuner og fylkeskommuner med et lavt beregnet utgiftsbehov får et trekk. Samlet trekk i ordningen tilsvarer samlet tillegg.

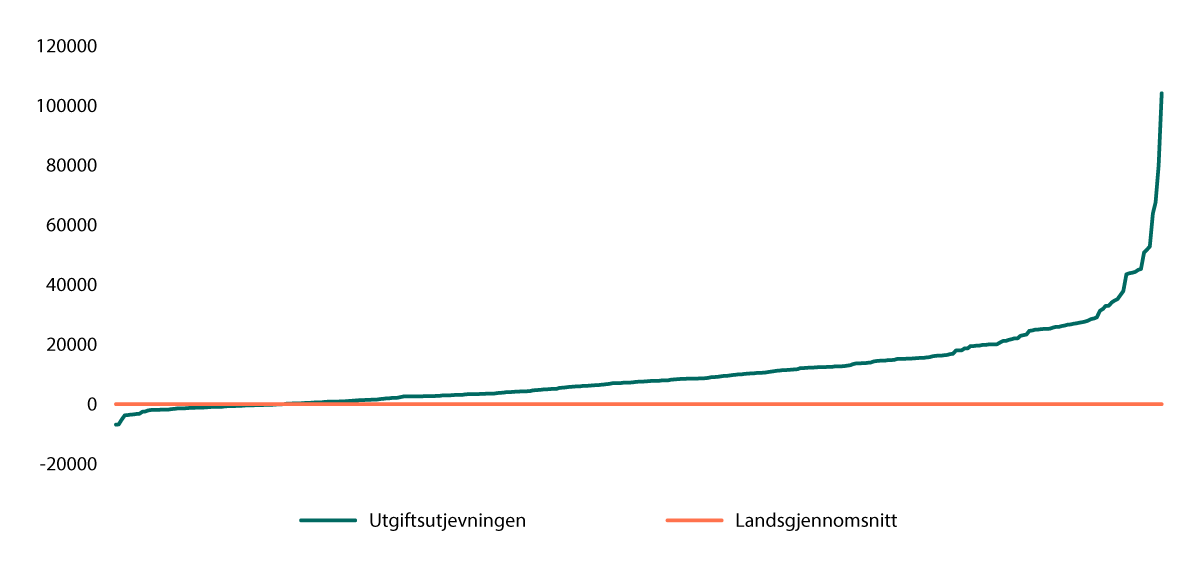

Figur 9.5 Overføring i utgiftsutjevningen. Kroner per innbygger 2025.

Kilde: Kommunal- og distriktsdepartementet.

Figur 9.5 viser omfordelingen i utgiftsutjevningen for kommunene i 2025, der kommunene er sortert fra lavest til høyest beregnet utgiftsbehov.

Totalt var det i 2025 en omfordeling på rundt 9,8 mrd. kroner gjennom utgiftsutjevningen for kommunene, hvorav Oslo som kommune var den klart største bidragsyteren og tilførte andre kommuner 3,7 mrd. kroner gjennom denne utjevningen. Voss kommune var den største mottakeren med 103 mill. kroner gjennom ordningen. Målt i kroner per innbygger er det typisk større kommuner med en noe yngre befolkning enn øvrige kommuner som er de største bidragsyterne; Tromsø kommune med 6 900 kroner per innbygger, Trondheim kommune med 6 800 kroner per innbygger og Oslo kommune med 5 200 kroner per innbygger.

Figur 9.5 viser at de fleste kommunene mottar overføringer gjennom utgiftsutjevningen. De største mottakerne er Utsira kommune med 104 100 kroner per innbygger, Modalen kommune med 79 900 kroner per innbygger og Vevelstad kommune med 67 600 kroner per innbygger. Høyt utgiftsbehov i disse kommunene har blant annet sammenheng med smådrifts- og avstandsulemper samt en relativt stor andel eldre.

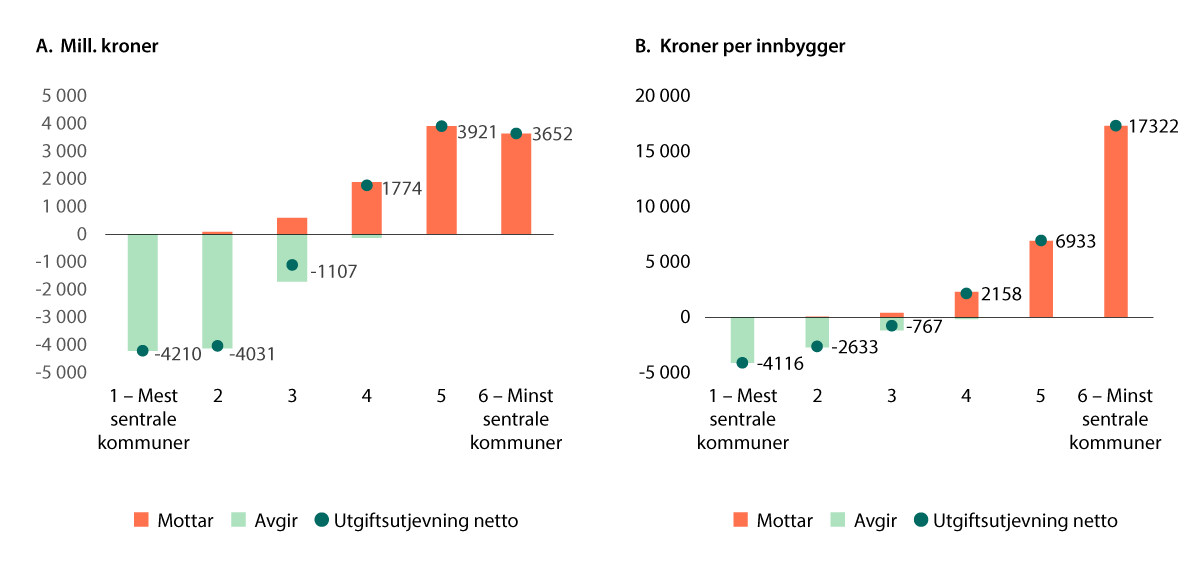

Figur 9.6 viser brutto og netto utgiftsutjevning for kommunene gruppert etter sentralitetsklasse, målt i mill. kroner (A) og kroner per innbygger (B). Figuren viser at det særlig er de mest sentrale kommunene i sentralitetsklasse 1 og 2 som bidrar i utgiftsutjevningen, men at det også er netto bidrag fra kommuner i sentralitetsklasse 3. Både målt i mill. kroner og i kroner per innbygger overføres det mest til de minst sentrale kommunene, kommuner i sentralitetsklasse 5 og 6. Blant kommuner i sentralitetsklasse 1 er alle kommunene bidragsytere i utgiftsutjevningen, mens alle kommuner i sentralitetsklasse 5 og 6 er mottakere og netto og brutto utgiftsutjevning blir samme beløp for disse sentralitetsklassene.

Figur 9.6 Utgiftsutjevning i 2025. Kommuner gruppert etter sentralitetsklasser. Mill. kroner og kroner per innbygger1.

1 Negativt tall viser at en er netto bidragsyter i utgiftsutjevningen, positivt tall at en er mottaker i ordningen.

Kilde: Kommunal- og distriktsdepartementet.

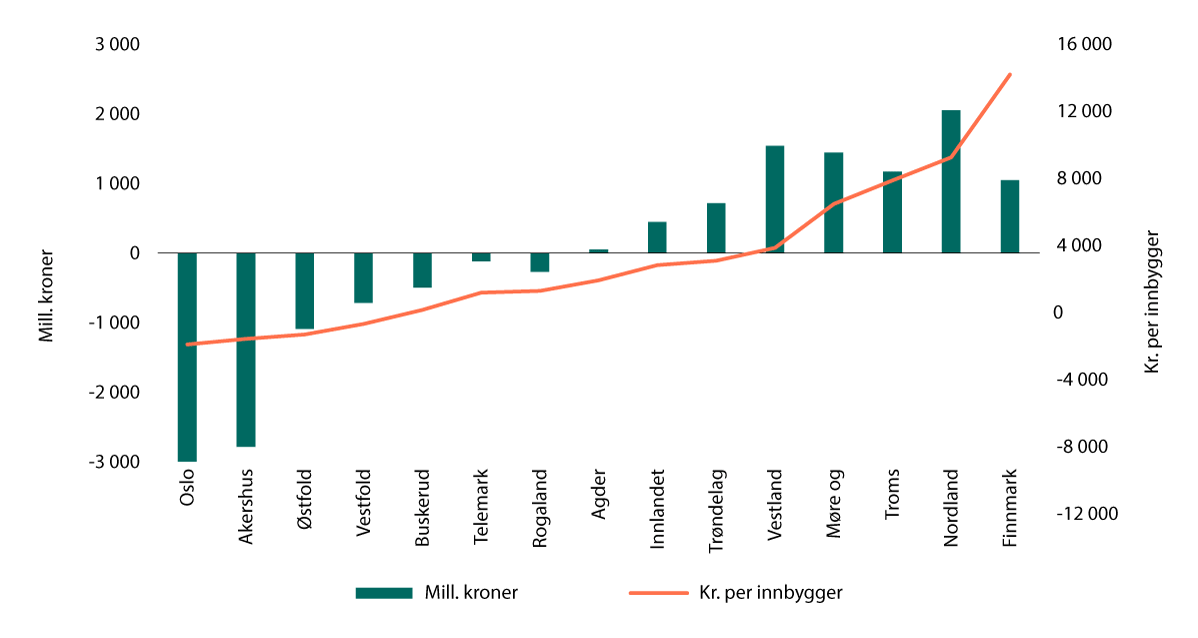

Figur 9.7 viser bidragsytere og mottakere i utgiftsutjevningen for fylkeskommunene. Målt både i mill. kroner og kroner per innbygger var det Oslo og Akershus som bidro mest i utgiftsutjevningen. Finnmark, Nordland og Troms var største mottakere målt i kroner per innbygger, mens Nordland, Vestland og Møre og Romsdal mottok mest målt i mill. kroner.

Figur 9.7 Utgiftsutjevning i 2025. Fylkeskommuner. Mill. kroner og kroner per innbygger1.

1 Negativt tall viser at en er netto bidragsyter i utgiftsutjevningen, positivt tall at en er mottaker i ordningen.

Kilde: Kommunal- og distriktsdepartementet.

9.4 Forskjeller i inntektsnivå

I dette avsnittet ser vi nærmere på forskjeller i inntektsnivå mellom ulike grupper av kommuner og mellom fylkeskommuner.

Korrigerte frie inntekter

I sammenlikningen av frie inntekter mellom kommunene for 2025 er inntekter som er lagt til eller trukket fra i utgiftsutjevningen korrigert ut. De resterende inntektene blir deretter lagt til i beregningen. Disse inntektene blir betegnet korrigerte frie inntekter.

Inntekter som legges til eller trekkes fra i utgiftsutjevningen er inntekter kommunene mottar fordi de er dyre å drifte eller blir trukket fordi de er lite kostnadskrevende å drifte, og korrigeres derfor ut for å få et inntektsbegrep som er mer sammenliknbart mellom kommunene. Gjennom denne korrigeringen for utgiftsutjevningen vil dermed kommuner med et lavt beregnet utgiftsbehov – som er lite kostnadskrevende å drifte – få justert opp sine inntekter, mens kommuner med et høyt beregnet utgiftsbehov – som er kostnadskrevende å drifte – vil få justert ned sine inntekter.

Også etter korrigeringen for utgiftsutjevningen er det elementer i inntektssystemet og finansieringen av kommunesektoren som fører til ulikt inntektsnivå mellom kommuner. Regionalpolitiske tilskudd og skjønnstilskuddet er ulikt fordelt mellom kommunene og fører til forskjeller i inntektsnivå. Utgiftsutjevningen omfatter det aller meste av kommunens utgifter. I vurderingen av forskjeller i de korrigerte frie inntektene bør en likevel også ta i betraktning at utgiftsutjevningen og korreksjonen for denne ikke dekker alle oppgavene kommunene har.

Samtidig kommer en betydelig andel av kommunesektorens inntekter gjennom skatteinntekter, og forskjeller i skattenivå utjevnes kun delvis i inntektssystemet. I tillegg har mange kommuner inntekter som ikke utjevnes, blant annet eiendomsskatt, og inntekter fra naturressurser gjennom inntekter fra konsesjonskraft og havbruk.

Se vedlegg 2 for flere opplysninger om beregningsgrunnlaget og beregningstekniske forutsetninger. Se også dette vedlegget for opplysninger om antall kommuner og antall innbyggere innenfor de enkelte gruppene av kommuner vi ser nærmere på i de påfølgende avsnittene.

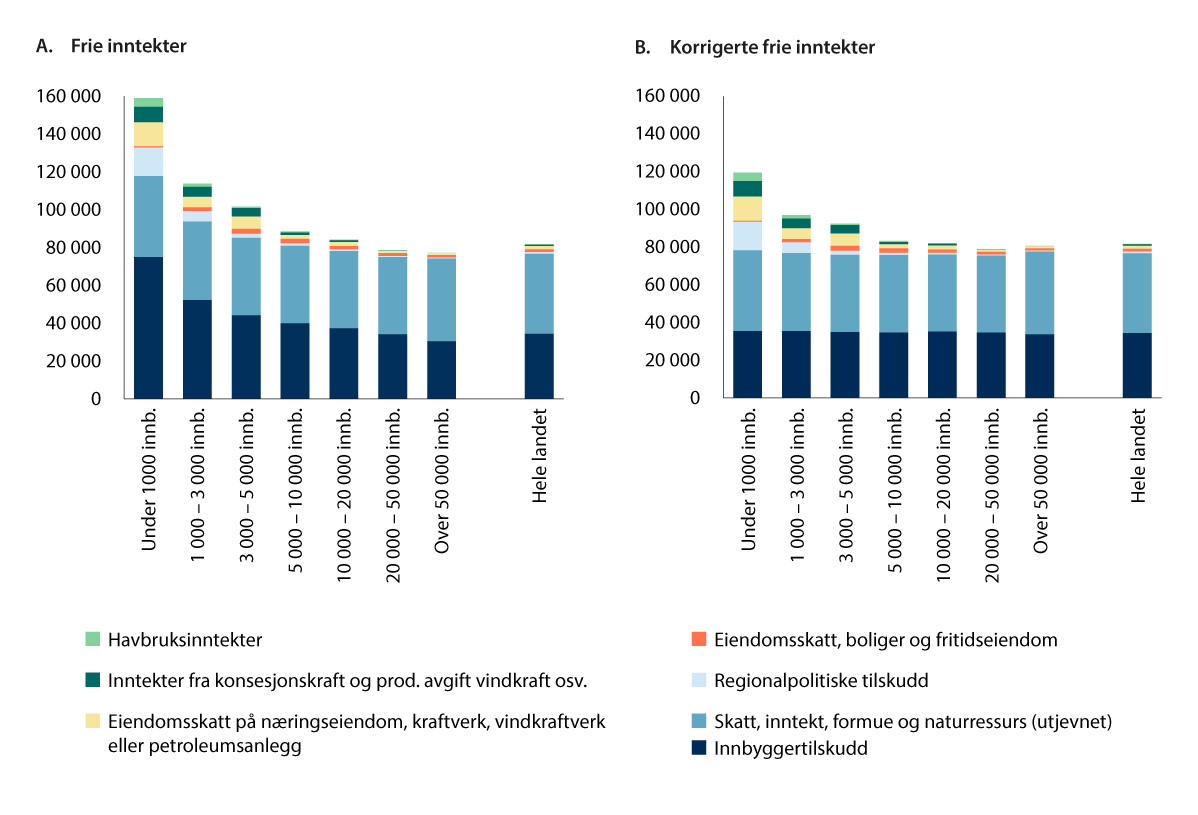

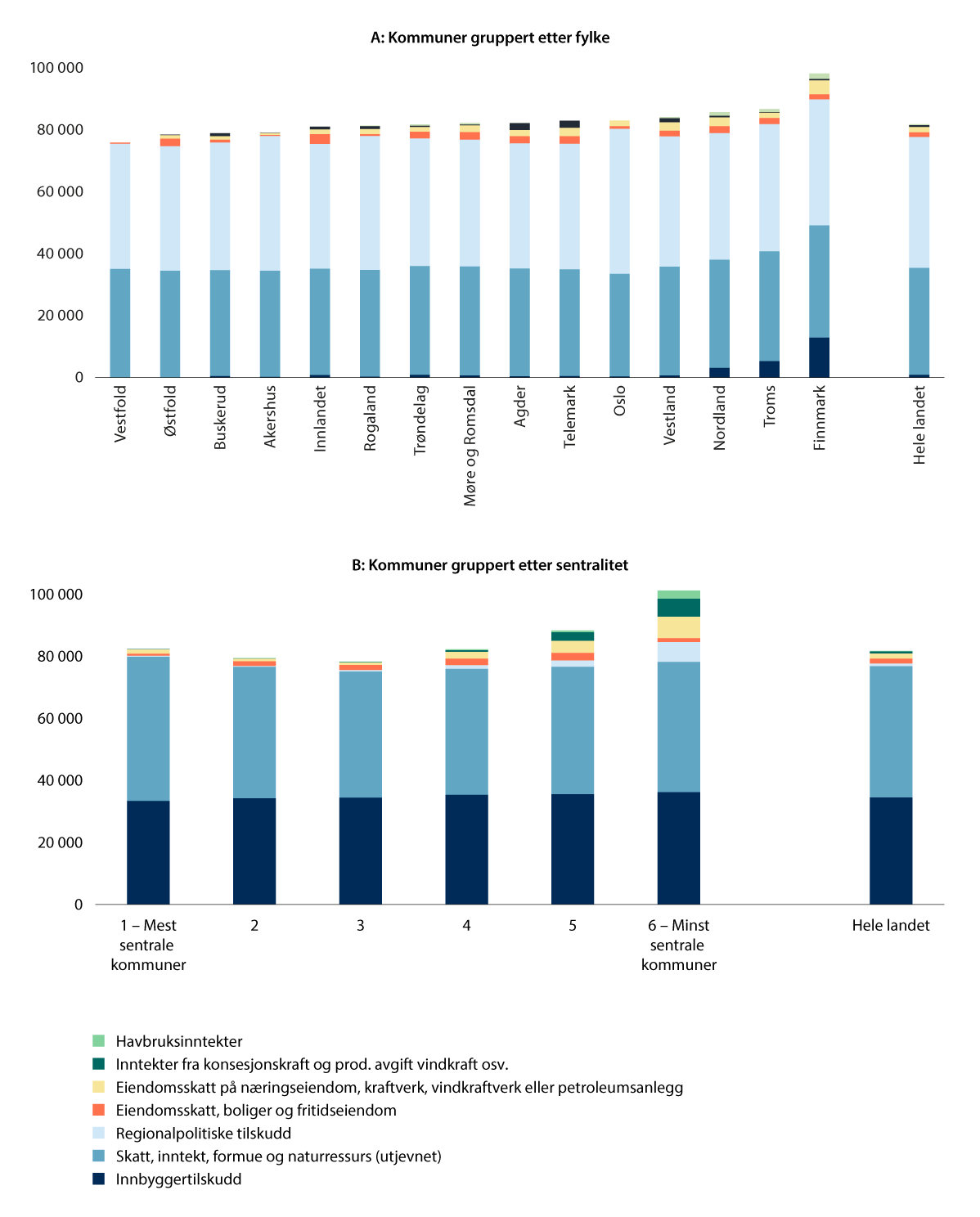

Figur 9.8 Frie inntekter og korrigerte frie inntekter, kroner per innbygger 2025. Med betydningen av ulike inntektsarter. Kommuner gruppert etter antall innbyggere.

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet.

Store forskjeller i frie inntekter før korreksjon for forskjellig utgiftsbehov

Vi ser først på forskjeller i frie inntekter per innbygger når det ikke tas hensyn til forskjeller i utgiftsbehov. I gjennomsnitt hadde kommunene samlede frie inntekter på om lag 81 700 kroner per innbygger i 2025. Figur 9.8A viser nivået på kommunenes samlede frie inntekter der kommunene er gruppert etter innbyggertall. For kommunegruppen med under 1 000 innbyggere var inntektene i gjennomsnitt rundt 95 prosent over landsgjennomsnittet. Inntektene regnet per innbygger faller med stigende innbyggertall.

Som vi ser av figur 9.8A, bidrar inntekter fra eiendomsskatt på næringseiendom, vann- og vindkraftverk og petroleumsanlegg, netto inntekt fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg og havbruksinntekter til å løfte inntektene per innbygger i kommunegruppene med færrest innbyggere vesentlig. Men også uten slike inntekter, det vil si når vi kun ser på inntekter fra rammetilskuddet (innbyggertilskuddet, regionalpolitiske tilskudd og skjønnstilskudd) og skatt på inntekt og formue, samt naturressursskatt (som utjevnes i inntektssystemet), har disse kommunene inntekter per innbygger som ligger over landsgjennomsnittet. Dette skyldes blant annet at de minste kommunene gjennomgående har høyere utgiftsbehov enn landsgjennomsnittet og blir tilført ekstra midler via utgiftsutjevningen i rammetilskuddet.

Disse kommunene mottar i gjennomsnitt også mer i regionalpolitiske tilskudd per innbygger og høyere inntekter fra eiendomsskatt og naturressurser enn landsgjennomsnittet. Grupper med kommuner som har flere enn 5 000 innbyggere har et nivå på frie inntekter per innbygger som ligger langt nærmere landsgjennomsnittet.

Forskjellene i inntekter bli mindre når inntektene korrigeres for beregnet utgiftsbehov

Figur 9.8B viser forskjeller i inntektsnivå mellom kommunegrupper når det er korrigert for variasjoner i utgiftsbehov, det vil si utgiftsutjevningen i rammetilskuddet. Korreksjonen er gjort i den delen av søylene som inneholder innbyggertilskuddet. Vi ser av figuren at inntektsforskjellene mellom kommunegruppene blir redusert når det korrigeres for variasjoner i utgiftsbehovet. Når en kun ser på rammetilskudd (summen av innbyggertilskudd, regionalpolitiske tilskudd og skjønnstilskudd) og ordinær skatt på inntekt og formue, samt naturressursskatt, har de minste kommunene 20 prosent høyere inntekter enn landsgjennomsnittet, noe som særlig må ses i sammenheng med høyere nivå på regionalpolitiske tilskudd.

Når en inkluderer øvrige inntekter, har de minste kommunene i gjennomsnitt 46 prosent høyere inntekter regnet per innbygger enn landsgjennomsnittet. Høyere inntekter i de minste kommunene må da, i tillegg til de regionalpolitiske tilskuddene, ses i sammenheng med at flere mindre kommuner har særlig høye inntekter knyttet til naturressurser og/eller eiendomsskatt. Noen enkeltkommuner bidrar til å trekke gjennomsnittet i gruppen betydelig opp.

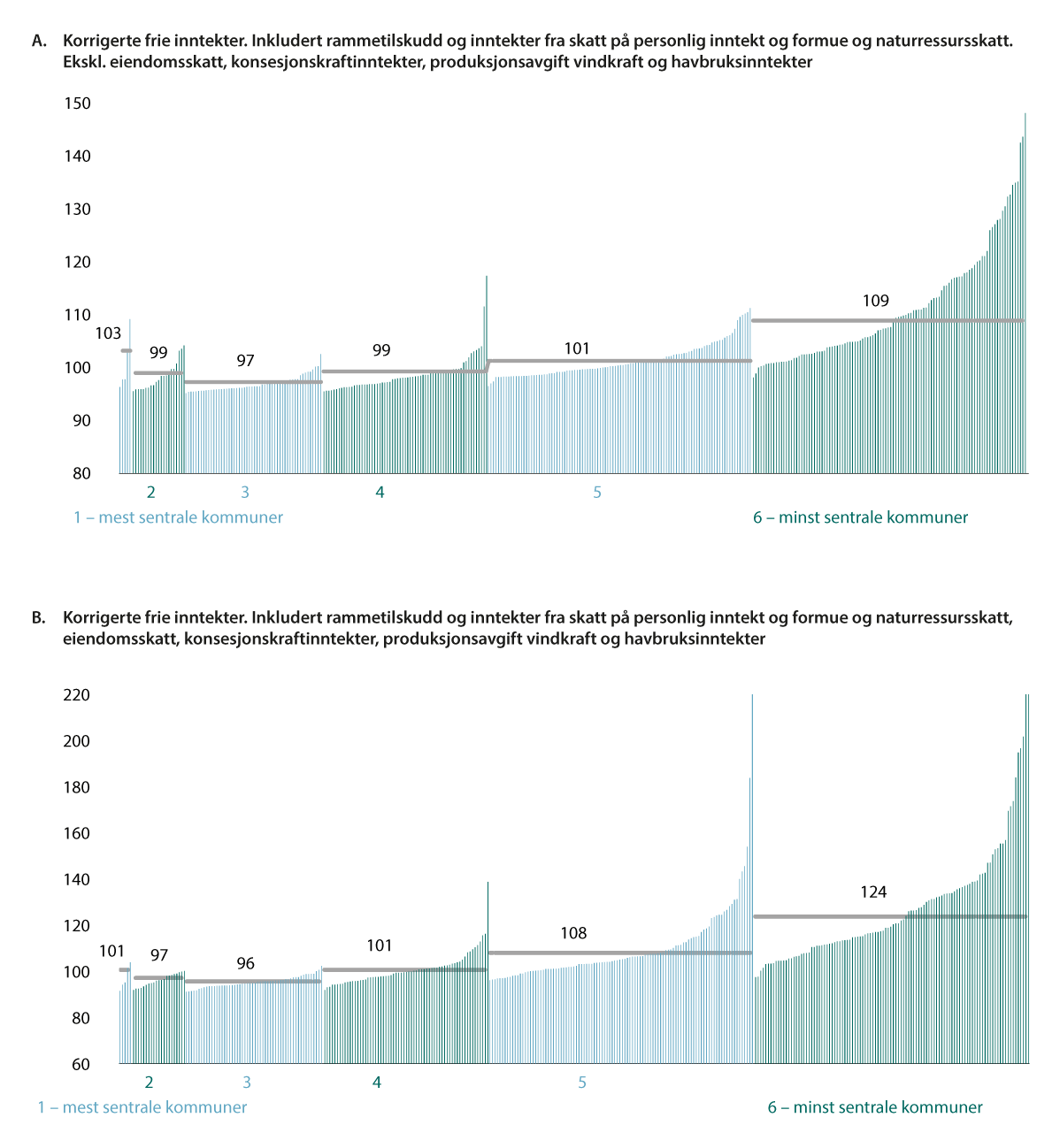

Figur 9.9 Korrigerte frie inntekter, kroner per innbygger 2025. Med betydningen av ulike inntektsarter. Kommuner gruppert etter henholdsvis fylker og sentralitetsklasser.

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet.

Figur 9.9 viser korrigerte frie inntekter for kommuner gruppert etter henholdsvis fylke og etter sentralitetsklasse. Figur 9.9A viser at kommunene i Finnmark, Troms og Nordland har de høyeste korrigerte frie inntektene i prosent av landsgjennomsnittet. Dette må ses i sammenheng med nivået på de regionalpolitiske tilskuddene. Kommunene i Vestfold har lavest korrigerte frie inntekter.

I figur 9.9B er kommunene gruppert etter sentralitetsklasser. Korrigerte frie inntekter for kommuner gruppert etter sentralitetsklasser følger i grove trekk mønsteret for korrigerte frie inntekter for kommuner gruppert etter antall innbyggere fordi kommunene med færrest innbyggere ofte også er de minst sentrale kommunene. De minst sentrale kommunene har i gjennomsnitt høyere inntekter enn de mer sentrale kommunene. Kommuner i sentralitetsklasse 2 og 3 har de laveste korrigerte frie inntektene i gjennomsnitt.

Betydelige variasjoner innad i kommunegruppene

Figurene som viser gjennomsnittlig inntektsnivå innenfor hver enkelt kommunegruppe, kamuflerer de til dels store variasjonene innad i kommunegruppene. For kommuner gruppert etter sentralitetsklasse har vi derfor sett nærmere på inntektsnivået for enkeltkommuner innad i kommunegruppene, se figur 9.10.

Figur 9.10 Korrigerte frie inntekter per innbygger i prosent av landsgjennomsnittet i 2025, med og uten inntekter som ikke utjevnes. Kommuner gruppert etter sentralitetsklasser1,2.

1 Gruppesnitt markert med tall er veide gjennomsnitt.

2 Én kommune har inntekter i B over 230 prosent av landsgjennomsnittet og vises kun opp til 230 prosent.

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet.

Figur 9.10A viser inntekter fra rammetilskudd og skatt innenfor dagens inntektsutjevning, for den enkelte kommune, sortert etter sentralitetsklasse og inntekter per innbygger innenfor gruppen. Kommuner i sentralitetsklasse 5 har slike inntekter omtrent som landsgjennomsnittet, mens kommuner i sentralitetsklassene 2–4 har inntekter under landsgjennomsnittet. I sentralitetsklasse 5 og 6 har 36 av 212 kommuner frie inntekter under landsgjennomsnittet – ligger i intervallet 95 til 99 prosent av landsgjennomsnittet – når kun disse inntektene inkluderes.

Når eiendomsskatt, inntekter fra konsesjonskraft, produksjonsavgift på vindkraft og Havbruksfondet inkluderes, løftes inntektene til kommuner på gruppenivå i sentralitetsklasse 5 og 6 vesentlig, se figur 9.10B. I disse sentralitetsklassene er det 16 av 212 kommuner som har inntekter per innbygger under landsgjennomsnittet. Øvrige 196 kommuner har inntekter på landsgjennomsnittet eller over. Kommunene i sentralitetsklassene 2 og 3 har i gjennomsnitt fortsatt inntekter som ligger under landsgjennomsnittet, og avstanden til landsgjennomsnittet er nå noe større. Kommunene i sentralitetsklasse 4 er som gruppe løftet opp til rundt landsgjennomsnittet.

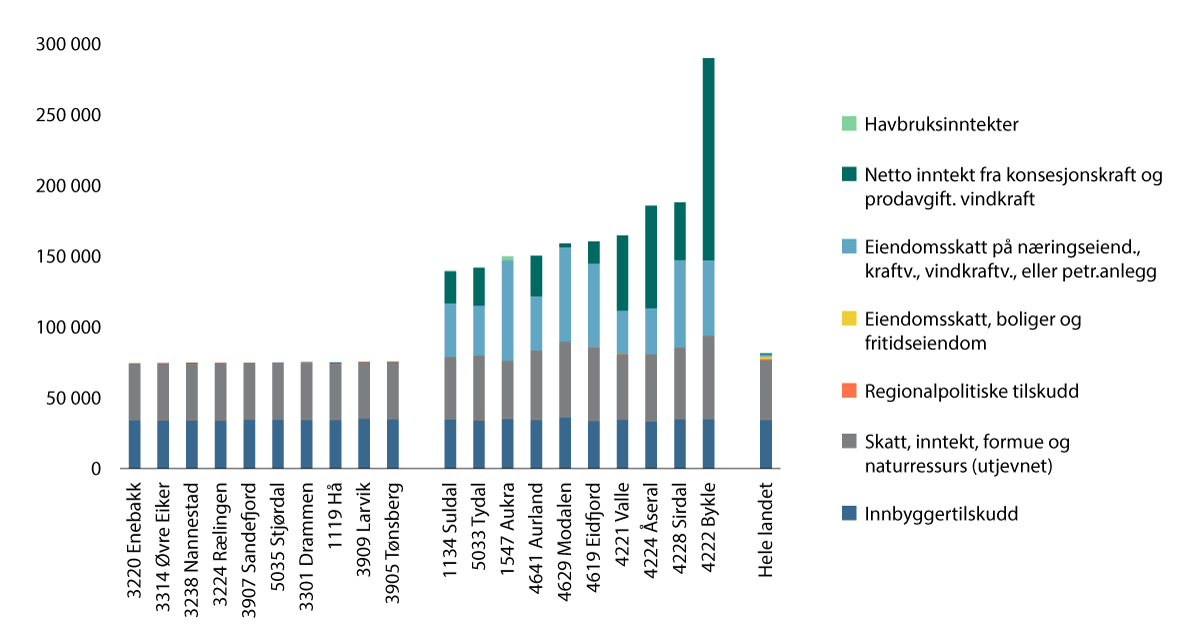

I figur 9.11 vises de korrigerte frie inntektene for kommunene med de laveste inntektene og kommunene med de høyeste inntektene. Figuren viser at det er særlig ulike inntekter fra naturressurser som trekker opp inntektene i kommuner med høyest inntekter. Kommunene med det laveste inntektsnivået har lite inntekter utover skatt på inntekt og formue og innbyggertilskudd fra staten.

Figur 9.11 Korrigerte frie inntekter per innbygger i 2025. De 10 kommunene med høyest og de 10 kommunene med lavest inntekter.

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet.

Se vedlegg 2 for en nærmere oversikt over inntektsnivået for enkeltkommuner når ulike tilleggsinntekter inkluderes.

Fylkeskommunenes frie inntekter korrigert for variasjoner i utgiftsbehov

Figur 9.12 viser på tilsvarende måte som for kommunene forskjeller i fylkeskommunenes frie inntekter, korrigert for utgiftsbehov.

Oslo har som eneste kommune både kommunale og fylkeskommunale oppgaver. Oslo som fylkeskommune har korrigerte frie inntekter over landsgjennomsnittet, noe som blant annet må ses i sammenheng med høye skatteinntekter. Oslo har som eneste fylkeskommune (det vil si kommune med fylkeskommunale oppgaver) beholdt ansvaret for barnevernet som ble overført til staten i 2002. Oslo får midler til dette med en særskilt fordeling i tabell C, jf. Grønt hefte. Oslos inntektsnivå er derfor ikke direkte sammenliknbart med inntektsnivået for de øvrige fylkeskommunene. Saker med særskilt fordeling, som Oslos ansvar for det statlige barnevernet og enkelte samferdselssaker med mer, omfattes ikke av utgiftsutjevningen og er derfor ikke korrigert for i beregningene. Omfanget av saker med særskilt fordeling vil derfor kunne påvirke korrigerte frie inntekter for fylkeskommunene.

Figur 9.12 viser at Troms, Nordland og Finnmark har de høyeste korrigerte inntektene. Dette må ses i sammenheng med at disse fylkeskommunene mottar et regionalpolitisk tilskudd (Nord-Norge-tilskuddet) i inntektssystemet. Videre blir Agder trukket betydelig opp av netto inntekter fra konsesjonskraft. Fylkeskommunene Østfold, Akershus, Innlandet, Vestfold og Buskerud har de laveste korrigerte frie inntektene.

Figur 9.12 Korrigerte frie inntekter for fylkeskommunene, kroner per innbygger 2025.

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet og Kommunal- og distriktsdepartementet.

9.5 Inntektsforskjeller og økonomiske resultater

Inntektsforskjellene mellom kommuner øker dersom tilleggsinntekter inkluderes

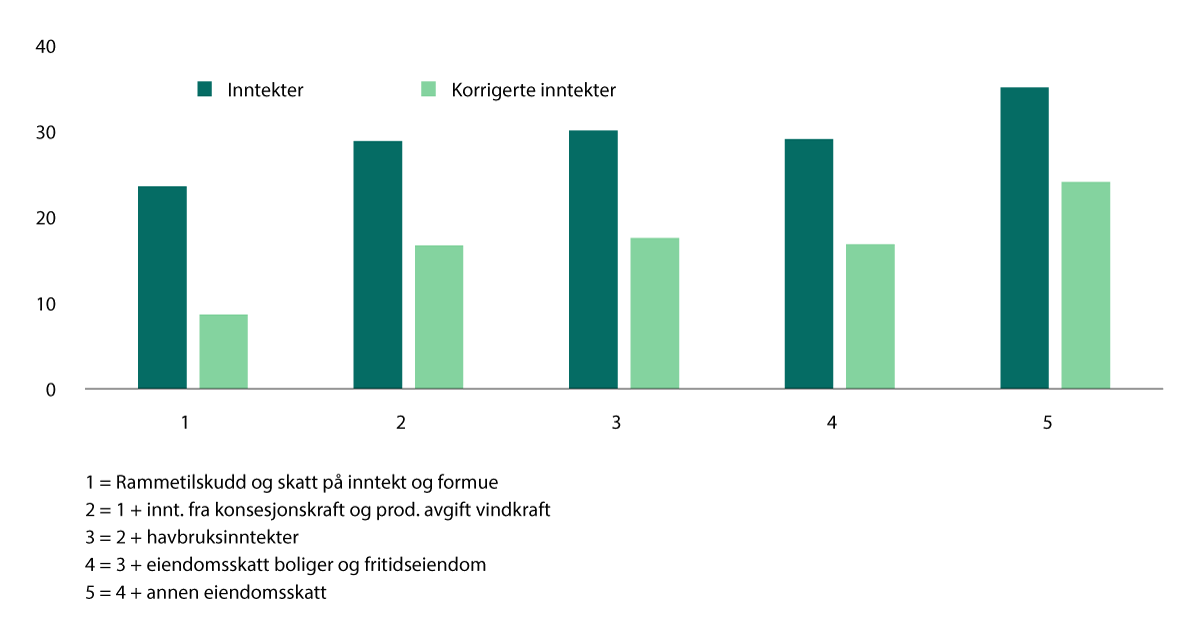

Figur 9.13 viser inntektsspredningen mellom kommunene, målt ved variasjonskoeffisienten1, for frie inntekter og korrigerte frie inntekter når ulike tilleggsinntekter inkluderes og alle kommuner teller like mye. Jo høyere variasjonskoeffisient, jo større er variasjonen mellom kommunene.

Figur 9.13 Inntektsspredning mellom kommuner når ulike inntekter inkluderes, målt ved variasjonskoeffisienten (standardavvik når landsgjennomsnitt er satt til 100).

Kilde: Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat, Finansdepartementet og Kommunal- og distriktsdepartementet.

Figur 9.13 viser at spredningen gjennomgående er høyere for frie inntekter hvor det ikke er korrigert for utgiftsbehov enn for korrigerte frie inntekter. Vi ser også – med ett unntak – at inntektsforskjellene øker når hver av de ulike inntektstypene utenfor inntektssystemet inkluderes.

Unntaket er eiendomsskatt fra bolig og fritidseiendom, hvor inntektsforskjellene faller litt når disse inkluderes i inntektene. Det kan derfor se ut som at eiendomsskatt fra bolig og fritidseiendom særlig benyttes av kommuner som i begrenset grad har andre tilleggsinntekter. Eiendomsskatt på næringseiendom, vannkraft-, vindkraft- og petroleumsanlegg bidrar imidlertid til å øke inntektsforskjellene betydelig2.

Økt ulikhet i inntekter gir økt ulikhet i netto driftsresultat

Netto driftsresultat er hovedindikatoren for økonomisk balanse i kommunesektoren, jf. omtale i kapittel 8. Det er klare tendenser til at år med høy ulikhet i inntekter også er år med høy ulikhet i netto driftsresultat.

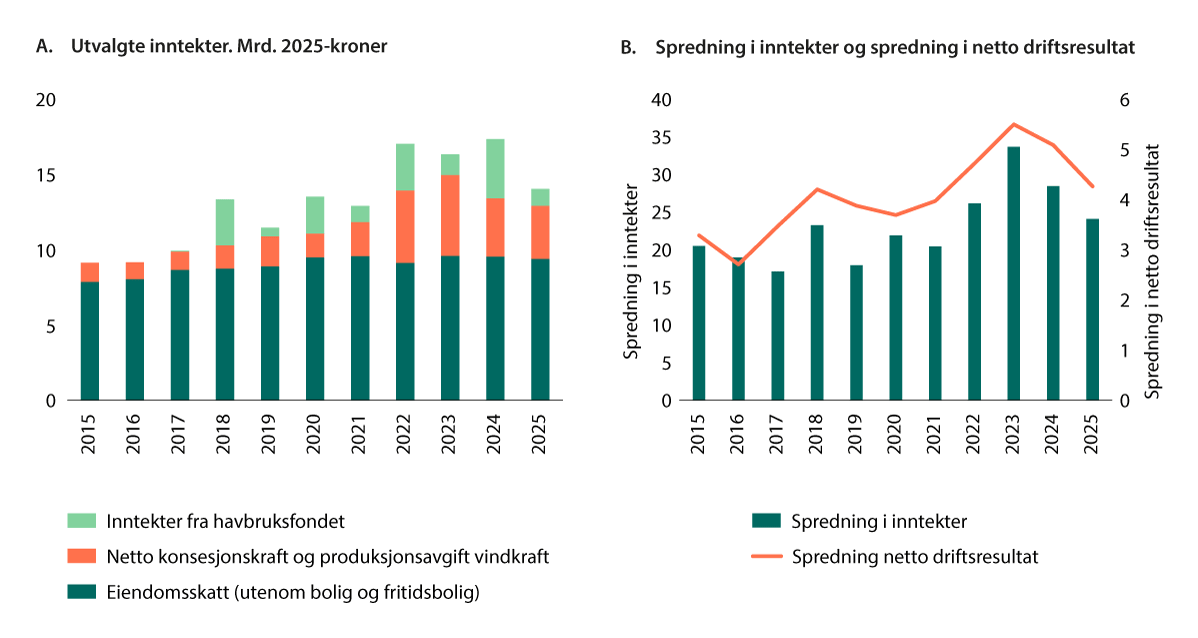

Figur 9.14 viser utviklingen i utvalgte inntekter som ikke utjevnes i dagens inntektssystem og spredningen i inntekter og netto driftsresultat, for perioden 2015 til 20253.

Spredningen i inntekter økte kraftig i 2022 og 2023, noe som trolig følger av økte inntekter fra konsesjonskraft i disse årene, se figur 9.14A. Selv om inntektene fra konsesjonskraft holdt seg oppe og inntektene fra havbruksfondet økte i 2024, gikk spredningen noe ned i 2024. I 2025 gikk spredningen ytterligere ned. Vi ser nærmere på årsaker til dette i 9.6. Spredningen i korrigerte frie inntekter samlet i 2025 var imidlertid fortsatt høy sammenliknet med alle årene 2015–2021.

Utviklingen i spredningen i netto driftsresultat i kommunene målt ved standardavviket følger spredningen i korrigerte frie inntekter med en korrelasjon på hele 0,89 for perioden 2015–2025, se figur 9.14 B.

Figur 9.14 A viser at inntektene fra konsesjonskraft og vindkraft samt havbruksinntekter var særlig høye i 2022–2024. Også i 2025 var disse inntektene relativt høye sammenliknet med store deler av perioden 2015–2024. Spredningen i korrigerte frie inntekter (inkludert tilleggsinntekter) de siste årene har fulgt nivået på inntekter fra havbruk og kraft. Korrelasjonen mellom disse størrelsene er hele 0,85. Dette indikerer at nivået på disse tilleggsinntektene, som ikke utjevnes, påvirker spredningen i korrigerte frie inntekter i betydelig grad. I tillegg er det grunn til å tro at utviklingen i skatten fra eierinntekter i perioden, som var svært skjevt fordelt, kan ha påvirket utviklingen i spredningen i korrigerte frie inntekter i noen grad. Skatt fra eierinntekter har imidlertid vært gjenstand for inntektsutjevning og er fra og med inntektsåret 2025 tatt helt ut av kommunesektorens skattegrunnlag.

Figur 9.14 B viser at også spredningen i netto driftsresultat følger spredningen i korrigerte frie inntekter de fleste av årene. Når nivået på tilleggsinntektene øker, øker spredningen i korrigerte frie inntekter og spredningen i netto driftsresultat.

Disposisjonsfond er kommunens oppsparte midler som fritt kan benyttes til finansiering av drifts- eller investeringsutgifter. Spredningen i disposisjonsfondene økte sammenhengende i perioden 2015–2025. Standardavviket i disposisjonsfond i prosent av brutto driftsinntekter er nær fordoblet perioden sett under ett. Det var også en økning i spredningen i disposisjonsfond fra 2024 til 2025, selv om spredningen i resultater gikk ned. Dette skyldes trolig at selv om mange kommuner med svake netto driftsresultater i 2024 hadde sterk forbedring i 2025 var netto driftsresultatene for mange av dem fortsatt negative i 2025.

Figur 9.14 A. Utviklingen i utvalgte inntekter som ikke utjevnes. B. Utviklingen i spredningen målt ved variasjonskoeffisienten for korrigerte frie inntekter inkludert tilleggsinntekter og standardavviket for netto driftsresultat1.

1 Kommunestruktur som gjaldt hvert av årene.

Kilder: Kommunal- og distriktsdepartementet basert på tall fra Statistisk sentralbyrå, Fiskeridirektoratet, Norges vassdrags- og energidirektorat og Finansdepartementet.

Selv om det er sterk korrelasjon mellom utviklingen i spredningen i netto driftsresultat og henholdsvis spredningen i korrigerte frie inntekter totalt sett og nivået på inntekter fra kraft og havbruk, er mønsteret mindre tydelig når en ser på sammenhengen mellom korrigerte frie inntekter og netto driftsresultat på kommunenivå. Det vil kunne være en rekke andre parametere enn inntektsnivået som forklarer netto driftsresultat i én kommune slik som befolkningsutviklingen, den politiske sammensetningen av kommunestyrer, gjeld og kapitalbeholdning.

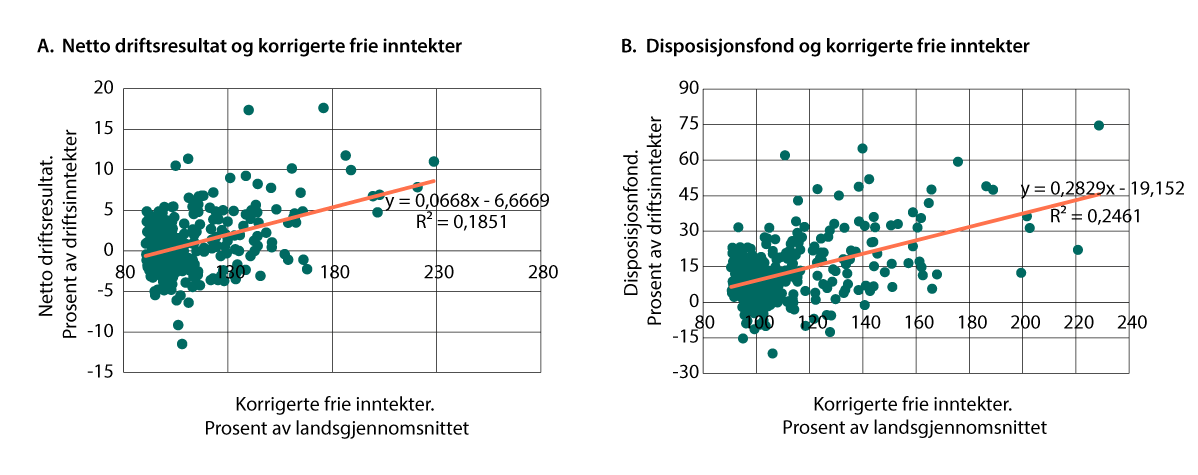

Samtidig er det en moderat samvariasjon (korrelasjon på rundt 0,4–0,5) mellom korrigerte frie inntekter og henholdsvis netto driftsresultat og disposisjonsfond i gjennomsnitt for 2024 og 2025 blant kommuner som har levert regnskap til ureviderte KOSTRA-tall. Figur 9.15 indikerer også at det er en positiv sammenheng både mellom korrigerte frie inntekter og netto driftsresultat, og mellom korrigerte frie inntekter og disposisjonsfond i gjennomsnitt for 2024 og 2025, selv om spredningen er stor. Det er korrelasjon mellom netto driftsresultat og disposisjonsfond på rundt 0,8, noe som indikerer at det er kommuner med gode resultater i 2024 og 2025 som i størst grad har bygget opp disposisjonsfond.

I kapittel 7 i NOU 2025: 10 fra Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi viser utvalget sammenhengen mellom korrigerte frie inntekter og en produksjonsindeks som er et samlemål for kommunenes tjenestetilbud. Figur 7.11 i denne rapporten viser eksempelvis en klar positiv sammenheng mellom inntekter og produksjonsnivå, særlig for pleie- og omsorgstjenester, barnevern og kulturtjenester. Samlet framstår dermed både tjenesteproduksjonen å være høyere og de økonomiske resultatene grovt sett å være bedre i kommuner med høye inntekter.

Figur 9.15 Sammenhengen mellom korrigerte frie inntekter og A. netto driftsresultat i prosent av brutto driftsinntekter og B. disposisjonsfond. Gjennomsnitt for 2024 og 20251.

1 16 kommuner uten urevidert regnskap for 2025 er utelatt fra figuren. Bykle kommune med korrigerte frie inntekter på 363 prosent av landsgjennomsnittet for 2024 og 2025 i gjennomsnitt og Aukra kommune med svært høye netto driftsresultat og disposisjonsfond er utelatt fra figurene.

Kilde: Kommunal- og distriktsdepartementet.

9.6 En nærmere analyse av forskjeller i inntekter over tid

I avsnitt 9.5 så vi på spredningen i inntekter sett i sammenheng med spredningen i økonomiske resultater. Under følger en nærmere analyse av inntektsspredningen over tid4. I kapittelet brukes både variasjonskoeffisient, standardavvik og Gini-koeffisienten som mål på spredning i tillegg til forholdstall mellom prosentiler. I hovedsak følger disse spredningsmålene samme mønster.

Inntektsspredningen tilbake på nivået fra før 2022

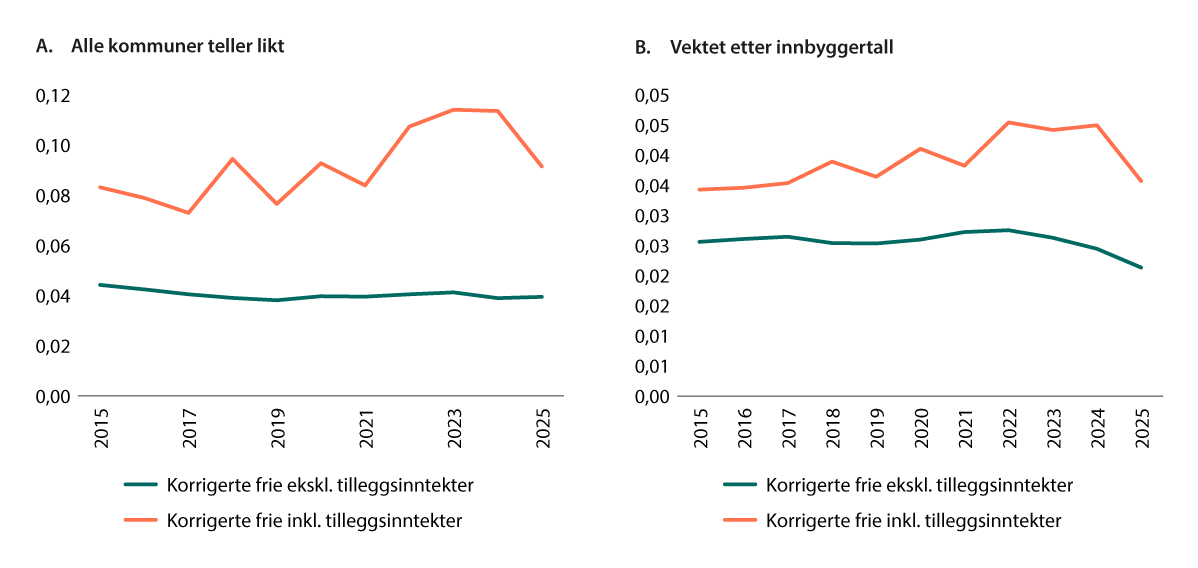

Figur 9.16 viser utviklingen i inntektsspredningen, målt ved Gini-koeffisenten, over tid. I figur A teller alle kommuner likt, mens i figur B er kommunene vektet etter innbyggertall, noe som betyr at de store kommunene tillegges større vekt. Figur 9.16A viser at inntektsspredningen når en ikke inkluderer eiendomsskatt og inntekter fra konsesjonskraft, vindkraft og havbruksinntekter har holdt seg relativt stabil i perioden. Når en inkluderer slike inntekter, økte spredningen i takt med utviklingen i slike inntekter. Fra 2024 til 2025 var det nedgang i spredningen, og inntektsspredningen er omtrent tilbake til nivået før 2022. Dette må ses i sammenheng med reduserte inntekter fra havbruksfond og konsesjonskraftinntekter i 2025.

Figur 9.16 Utviklingen i ulikhet målt ved Gini-koeffisienten. 2015–20251.

1 Det er fjernet seks kommuner som ikke hadde korrigerte frie inntekter i alle år. Alternative beregninger tyder på at dette har lite å si for det store bildet de senere årene.

Kilde: Kommunal- og distriktsdepartementet.

Har endringer i inntektssystemet redusert forskjellene?

I figur 9.16B har vi vektet betydningen av den enkelte kommune etter innbyggertall. Mange kommuner med høye inntekter fra naturressurser blir nå vektet kraftig ned og teller dermed mindre i analysene, mens folkerike kommuner blir vektet kraftig opp og får økt betydning sammenliknet med figur 9.16A der alle kommuner teller likt.

Figurene viser at vektet inntektsspredning er betydelig lavere enn uvektet; de fleste innbyggerne bor i kommuner med relativt likt inntektsnivå. For korrigerte frie inntekter inkludert tilleggsinntekter falt ulikheten betydelig fra 2024 til 2025, på samme måte som når vi ser på uvektede tall. Men vi ser at ulikheten i korrigerte frie inntekter uten slike inntekter også falt betydelig når vi vekter med antall innbyggere, og var på sitt laveste i perioden 2015–2025. I 2025 var det en større revisjon av inntektssystemet for kommunene både mht. skatteelementene, utgiftsutjevningen og andre deler av systemet. Det er nærliggende å se nedgangen i spredningen for korrigerte frie inntekter inkludert tilleggsinntekter når en vekter etter innbyggertall i sammenheng med endringene i skatteelementene i inntektssystemet i 2025. Fra og med 2025 ble graden av utjevning av skatteinntektene økt, eierinntekter ble tatt ut av det kommunale skattegrunnlaget og den kommunale formuesskatten ble redusert. Endringene i kommunenes skattegrunnlag innebar at skjevfordelte inntekter fra skatt på eierinntekter og formuesskatt ble erstattet av annen inntektsskatt, som er betydelig jevnere fordelt. Disse endringene har blant annet gitt større omfordeling mellom folkerike kommuner, noe som blir mer synlig når disse kommunene får større vekt i analysene.

Vi ser dermed at svaret på om endringer i inntektssystemet har redusert inntektsforskjellene mellom kommunene i utgangspunktet avhenger av om alle kommuner teller likt (figur 9.16A) eller om en vekter etter innbyggertall (figur 9.16B). Om en kun ser på skatt innenfor inntektsutjevningen, faller imidlertid inntektsspredningen fra 2024 til 2025 også når alle kommuner teller likt, noe som tilsier at endringene i skatteelementene i inntektssystemet har redusert inntektsforskjellene for inntekter som er gjenstand for utjevning.

Nedgangen i ulikheten i korrigerte frie inntekter uten tilleggsinntekter i 2023 og 2024 må ses i sammenheng med at kommunenes inntekter fra skatt på eierinntekter var ekstraordinært høye i 2021 og 2022, noe som bidro til å øke forskjellene mellom kommunene.

Økte inntektsforskjeller over tid drives av inntektsvekst blant kommunene med de høyeste inntektene

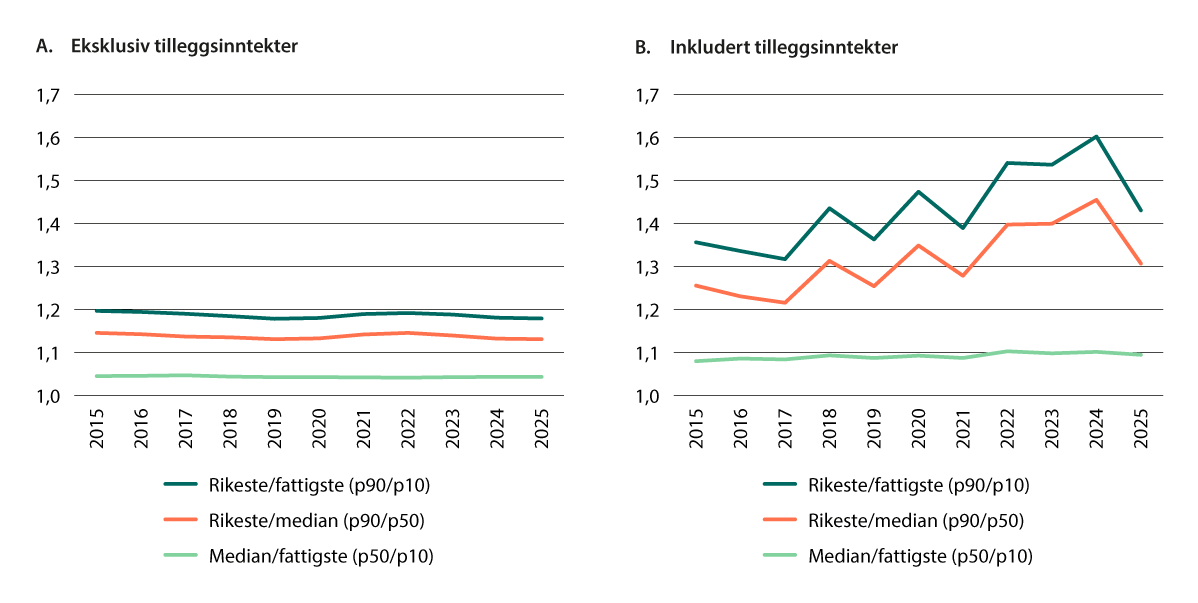

Figur 9.17A viser utviklingen i forholdet mellom kommuner med høye og lave inntekter, eksklusiv tilleggsinntekter. Figuren viser at forholdet mellom de «rike» og de «fattige», mellom de «rike» og median og mellom median og de «fattige» har holdt seg omtrent uendret når en ikke inkluderer tilleggsinntekter. Når en inkluderer tilleggsinntekter, se figur 9.17B, øker forskjellene mellom de «rikeste» og de to øvrige inntektsnivåene, og forskjellene viste grovt sett en økning over tid fram til 2024 for deretter å falle i 2025. Forholdet mellom mediankommunene og de «fattigste» kommunene har holdt seg uendret også når en inkluderer tilleggsinntektene. Figurene viser dermed at økte inntektsforskjeller fram til og med 2024 i stor grad skyldes tilleggsinntektene, og at de rikeste har blitt relativt rikere, ikke at de fattige har blitt relativt fattigere.

Figur 9.17 Utviklingen i forholdet mellom kommuner med høye og lave korrigerte frie inntekter1, 2. Alle kommuner teller likt. 2015–2025.

1 P90 er inntekten til kommunen der 10 prosent av kommunene har høyere inntekter enn kommunen («rikest»), p50 er inntekten til mediankommunen og p10 er inntekten til kommunen der 10 prosent av kommunene har lavere inntekter («fattigste») enn denne kommunen.

2 Det er fjernet seks kommuner som ikke hadde korrigerte frie inntekter i alle år. Alternative beregninger tyder på at dette har lite å si for det store bildet de senere årene.

Kilde: Kommunal- og distriktsdepartementet.

I figur 9.17 teller alle kommuner likt. Om en i stedet tillegger kommunene vekt etter innbyggertall, blir forskjellene i inntektene mellom innbyggerne som bor i de rikeste kommunene og innbyggerne som bor i de fattigste kommunene eller mediankommunene langt mindre. Dette har sammenheng med at det bor langt færre enn 10 prosent av innbyggerne i de 10 prosent rikeste kommunene som figur 9.17 tar utgangspunkt i. Både når en inkluderer tilleggsinntekter og når en ikke gjør det, går inntektsforskjellene mellom de rikeste og henholdsvis de fattigste og mediankommunene markant ned etter 2022 når en tar hensyn til innbyggertall. Hovedkonklusjonene blir omtrent som i figur 9.17B.

Fotnoter

Variasjonskoeffisienten er standardavviket når kommunenes inntektsnivå er sett i forhold til et normert landsgjennomsnitt på 100. Ikke korrigert for kommunesammenslåinger. Vi ser omtrent tilsvarende utvikling for andre ulikhetsmål som Gini-koeffisienten. Denne følger utviklingen i variasjonskoeffisienten tett med unntak for utviklingen fra 2023 til 2024 som tilsier uendret ulikhet, mens utviklingen i variasjonskoeffisienten tilsier nedgang i ulikheten.

Den enkelte inntektstypes betydning for spredningen kan avhenge av rekkefølgen en legger på nye inntekter i.

Tall over korrigerte frie inntekter er utarbeidet med tanke på å kunne sammenlikne inntekter for kommuner og fylkeskommuner det enkelte år og ikke for å følge utviklingen over tid. Vi anser likevel at tallene sett over flere år også kan gi uttrykk for et hovedbilde for utviklingen i inntektsulikhet over tid.

Tall over korrigerte frie inntekter er utarbeidet med tanke på å kunne sammenlikne inntekter for kommuner og fylkeskommuner det enkelte år og ikke for å følge utviklingen over tid. Vi anser likevel at tallene sett over flere år også kan gi uttrykk for et hovedbilde for utviklingen i inntektsulikhet over tid.