4 Utviklingstrekk for sjømatindustrien

4.1 Marginal lønnsomhet

Lønnsomheten i konsumdelen av norsk fiskeindustri er preget av små marginer. De siste årene har gjennomsnittlig resultatmargin i konsumindustrien vært mellom -1,4 prosent og 1,8 prosent. Ses de siste ti årene under ett, har konsumindustriens avkastning på egenkapital vært rundt 2 prosent. Sammenlignet med mange andre bransjer, er både resultatmargin og avkastningen på egenkapital lav. For norsk industri som helhet var resultatmarginen i gjennomsnitt 10 prosent det siste tiåret og avkastning på egenkapital var i gjennomsnitt 9 prosent i samme periode. Bare papir- og papirvareindustrien har hatt svakere lønnsomhet enn konsumdelen av norsk fiskeindustri i årene etter 2010. Det må likevel påpekes at tallene er påvirket av store tap på fastpriskontrakter i ett selskap enkelte år, noe som trekker ned gjennomsnittet kraftig.

Figur 4.1 Resultatmargin i fiskeindustrien. Ordinært resultat før skatt i prosent av driftsinntekt. Kilde: Nofima.

Hvitfiskindustrien har samlet sett hatt svak inntjening de siste ti årene, og de siste tre årene har vært blant de svakeste. Resultatmarginen har i gjennomsnitt vært på 0,6 prosent. Dette er litt bedre enn gjennomsnittet for konsumindustrien som helhet, men også her trekker store tap i enkelt store selskaper ned tallene. Det har vært stor spredning i lønnsomheten, både mellom bransjer og mellom bedrifter i samme bransje gjennom årene. Det store bildet er at hvitfisksektoren er preget av små marginer. I løpet av de siste ti årene har 37 prosent av selskapene i hvitfiskindustrien hatt år hvor årsregnskapet gikk i minus. Andelen selskaper med underskudd var i kriseåret 2013 på 49 prosent og i 2020 på 47 prosent.

Målt etter resultat før skatt, hadde hvitfiskindustrien sitt dårligste år siden 2008 i 2020, med et samlet underskudd på 275 millioner kroner, noe som tilsvarte 1,6 prosent av driftsinntektene.

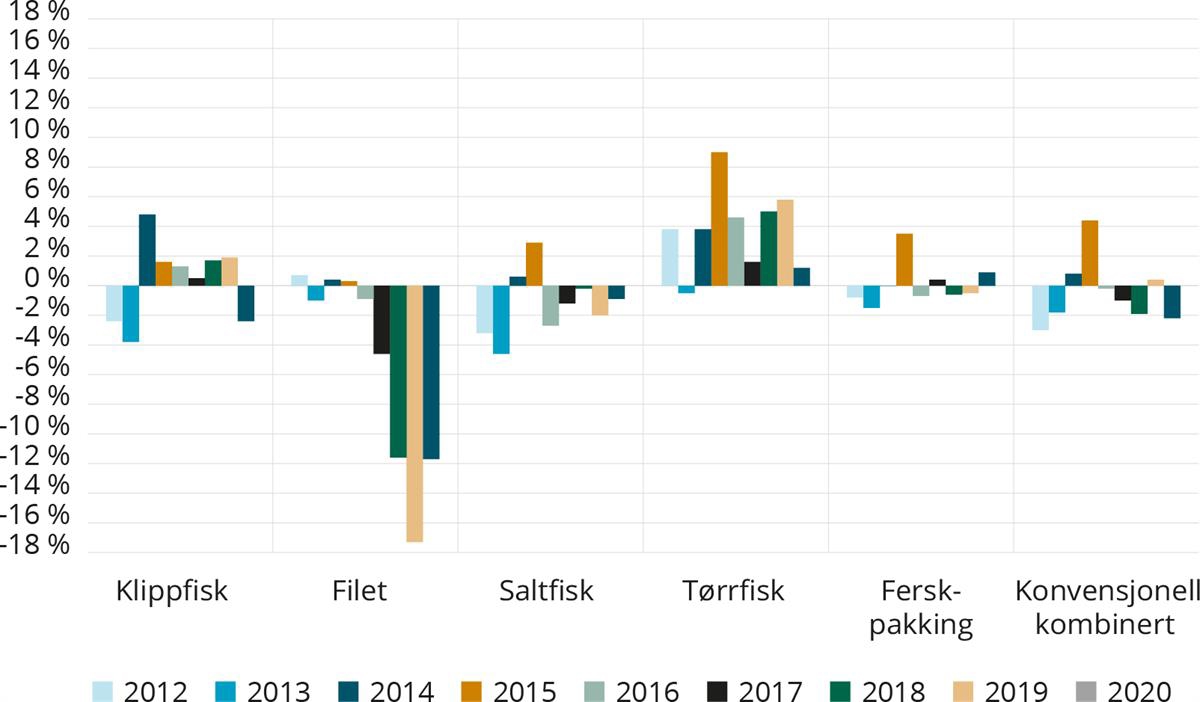

Klippfisknæringen har hatt positive resultater siden 2014, og har lenge vært en av bransjene med best lønnsomhet, etter tørrfiskbedriftene. En sterk posisjon i det portugisiske markedet for klippfisk av torsk, med mye salg direkte til detaljhandelen, i tillegg til et stort marked for klippfisk av sei i Brasil, karibiske land og etter hvert i Afrika, har gitt klippfiskindustrien flere bein å stå på. Klippfiskindustrien har i langt større grad enn mange andre deler av hvitfisknæringen helårlig drift der tørkingen går kontinuerlig. I tillegg bruker mange produsenter fryst råstoff av både torsk og sei, som er med på å fordele produksjonen jevnt utover året. Dette har gitt klippfiskindustrien muligheter til langt bedre kapasitetsutnyttelse enn det for eksempel saltfisk- eller ferskfiskprodusentene har.

Klippfisknæringen ble i 2020 hardt rammet av koronapandemien som førte til et fall i konsumet av klippfisk i Portugal på mer enn 10 prosent, og et svært krevende marked i Brasil, der norsk eksport falt med nesten 25 prosent. For bransjen som helhet endte året med et underskudd på 2,4 prosent av driftsinntektene.

Figur 4.2 Resultatmargin i hvitfiskindustrien 2018–2020. Ordinært resultat før skatt i prosent av driftsinntekt. Kilde: Nofima.

Tørrfisknæringen har lenge vært den mest lønnsomme delen av konsumindustrien. I gjennomsnitt hadde tørrfisknæringen en resultatmargin på 4 prosent det siste tiåret, noe som gav en avkastning på egenkapitalen som lå langt over gjennomsnittet i øvrig konsumindustri. Også for tørrfiskprodusentene var 2020 et vanskelig år. Nedstengte restauranter i Italia på grunn av koronapandemien, bidro til at eksportkvantumet til tørrfiskprodusentenes viktigste marked falt med 27 prosent. En god tørkesesong og god kvalitet på tørrfisken reddet likevel mange produsenter fra underskudd. Til tross for sterk konkurranse om råstoff i Lofoten, og høyere råstoffpriser i dette området enn de fleste andre indre regioner, har varemerket «Tørrfisk fra Lofoten» en unik posisjon i det italienske markedet, som et konkurransefortrinn få andre hvitfiskprodusenter har.

Saltfiskprodusentene har de siste ti årene vært én av bransjene i hvitfiskindustrien med svakest lønnsomhet. Stor konkurranse om torskeråstoff mellom bedriftene, og en særdeles tøff konkurranse i ferdigvaremarkedene fra både islandsk og færøysk industri (og indirekte konkurranse fra norsk klippfiskindustri) har gitt en vanskelig konkurransesituasjon. I gjennomsnitt har saltfiskprodusentene hatt en resultatmargin på -1,1 prosent det siste tiåret, og en egenkapitalrentabilitet på -5,5 prosent.

Filetindustrien har lenge hatt svak lønnsomhet, og spesielt de fire siste årene har vært preget av store underskudd i denne delen av fiskeindustrien. Samtidig er bildet svært sammensatt. Det er særlig den største aktøren som har lidd store tap. Pandemien har bidratt til lavere marginer på fersk filet, samtidig som endringer i hjemmekonsumet har gitt økt etterspørsel etter fryst filet fra varehandelen. Mye av dagens filetindustri er bygd opp rundt produksjon av fersk filet, og gjerne ryggstykker. Å legge om produksjonen fra fersk til fryst filet har skapt utfordringer, både kapasitetsmessig og med tanke på eksisterende produksjonslinjer, og har påført de største aktørene tap i 2020. Bransjens resultater har svingt rundt null lenge, med unntak av ett godt år i 2015, da prisøkningen på torsk i ferskmarkedet, godt hjulpet av en svakere kronekurs, lå litt foran økningen i råstoffpriser i Norge.

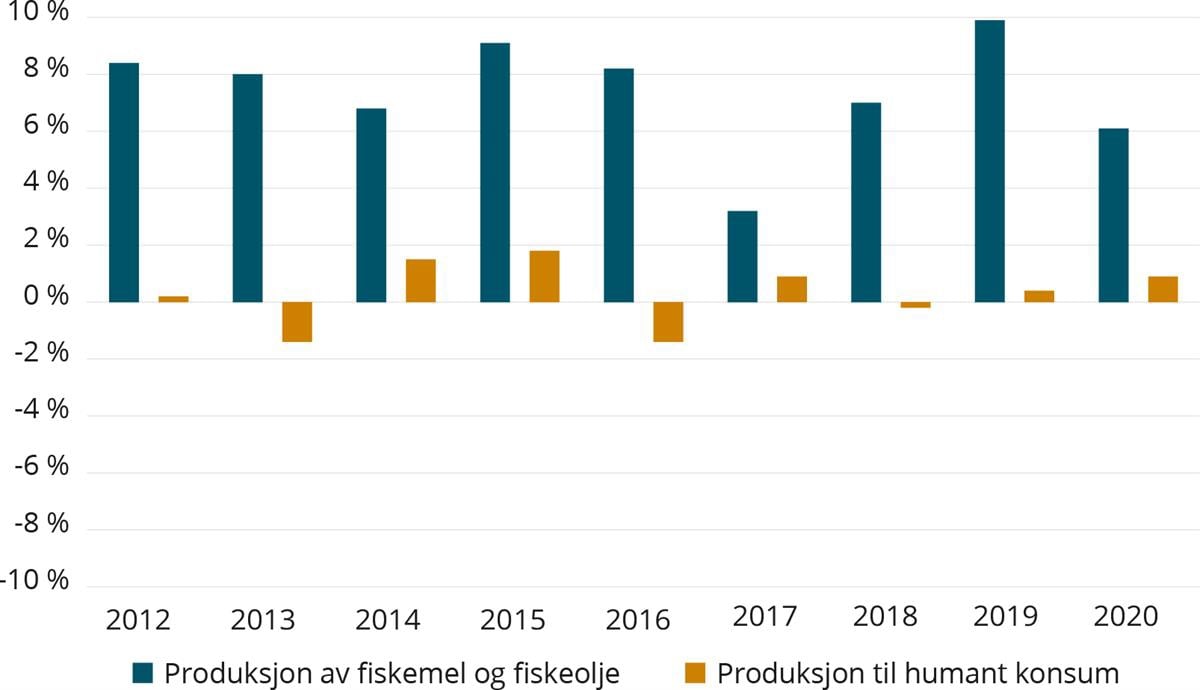

Store strukturelle endringer på eiersiden har hatt stor betydning for utviklingen i pelagisk sjømatindustri. Selv om lønnsomheten i konsumindustrien fortsatt varierer, har man klart å løfte lønnsomheten sammenlignet med årene før 2014. Det er innenfor mel og olje at effekten har vært størst, noe som har ført til at denne bransjen har vært den absolutt mest lønnsomme delen av norsk fiskeindustri etter 2014. Et viktig bidrag i denne sammenheng er økt produksjon av sildefilet, og dertil avskjær som har gitt mer råstoff til mel- og oljefabrikkene, hvor verdiene av restråstoff fra sild har fått stadig større betydning.

I sildeoljeindustrien økte verdien av samlet produksjon fra 1,3 milliarder kroner i 2011 til 3,6 milliarder kroner i 2020. Sildeoljeindustrien har vært et av de mest lønnsomme segmentene i norsk fiskeindustri de siste ti årene, med en gjennomsnittlig resultatmargin på mellom 5 og 15 prosent. Dette er betraktelig høyere enn resultatmarginen i den samlede konsumindustrien, som har ligget et sted mellom -1 og 2 prosent.

4.2 Økt sysselsetting

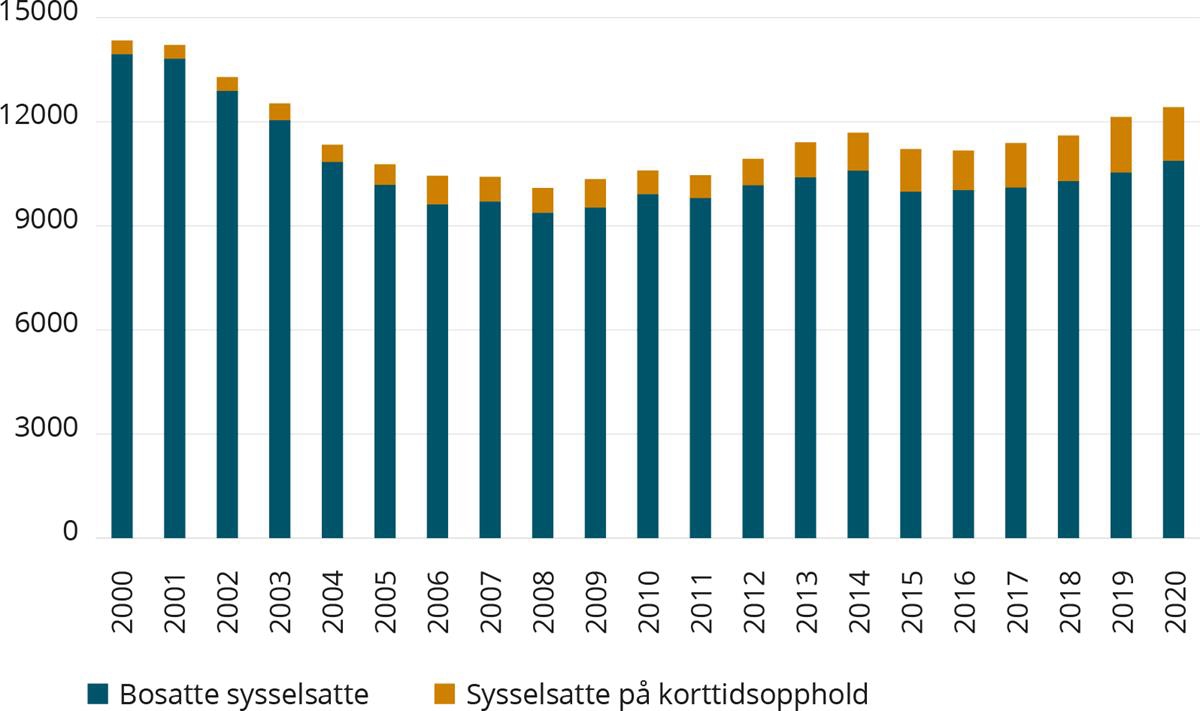

Sysselsettingen i norsk sjømatindustri, av personer med bosted i Norge, har økt med minst 10 prosent siden 2010. I samme periode har sysselsettingen i norsk industri for øvrig gått i motsatt retning, og falt med rundt 9 prosent. Den mer eller mindre kontinuerlige veksten i havbrukssektoren de siste 30 årene har gitt mange tusen nye arbeidsplasser i bedriftene som slakter og foredler laks og ørret. Dette er en viktig forklaring på veksten i sysselsettingen i norsk fiskeindustri som har skjedd etter 2008. I tillegg har det vært en jevn økning i antallet sysselsatte på korttidsopphold, det vil si personer med bosted utenfor Norge. Dette kan forklares med økt tilgang på billig arbeidskraft etter utvidelsen av EU i 2004, da 10 land i Øst-Europa ble medlem, og videre i 2007, da Romania og Bulgaria ble medlem.

Ifølge Statistisk Sentralbyrå (SSB), var 50 prosent av bofaste sysselsatte2 i fiskeindustrien i 2020 arbeidere med utenlandsk opprinnelse. I tillegg kom 1550 personer på korttidsopphold. Totalt sett var dermed 57 prosent av de registrert sysselsatte i sjømatindustrien enten utenlandske statsborgere eller innvandrere. Tellingen av sysselsatte i sjømatindustrien er derimot forbundet med stor usikkerhet på grunn av telletidspunktet til SSB, som er i midten av november. Hovedsesongen for hvitfiskindustrien er fra januar til april. Arbeidere på korttidsopphold i hvitfiskindustrien gjennom vinterfisket blir dermed ikke inkludert i SSBs statistikk.

Figur 4.3 Antall personer direkte sysselsatte i sjømatindustrien i fjerde kvartal hvert år. Kilde: SSB, registerbasert statistikk. Tidsseriebrudd i 20153.

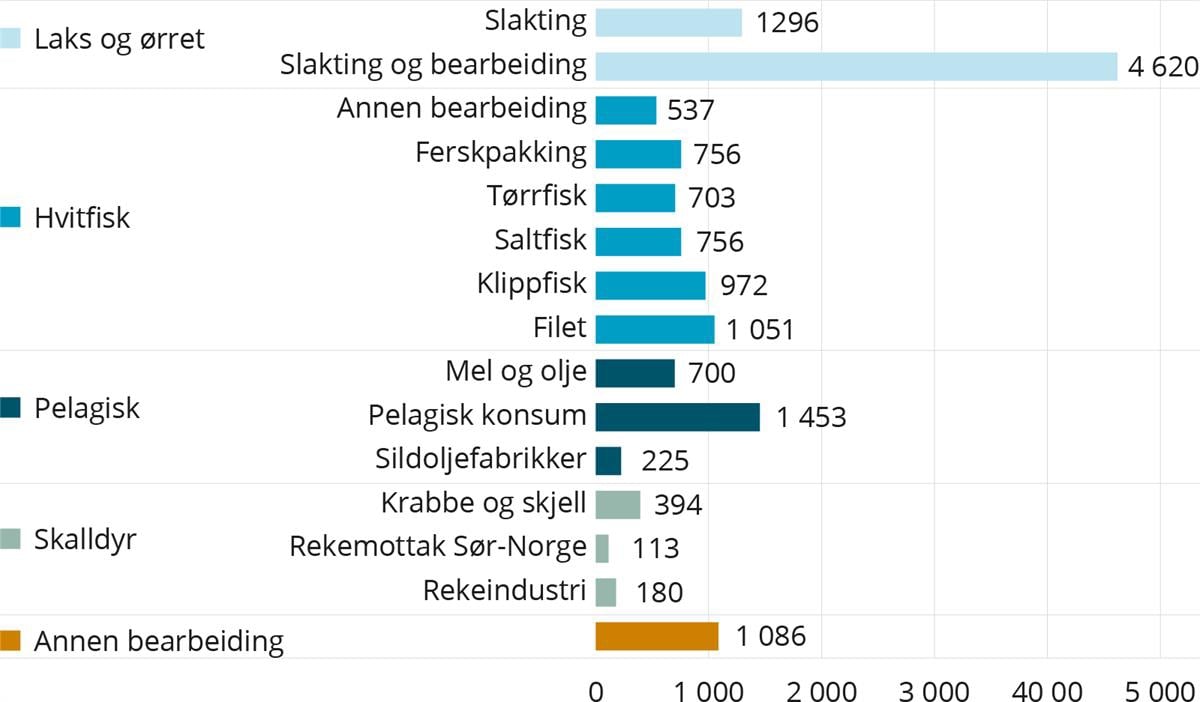

SSBs har ingen nærmere fordeling av sysselsetting på bransjer eller sektorer i sjømatindustrien. Tall basert på Nofimas oversikter, som inkluderer innleid arbeidskraft, gir likevel mulighet til å gruppere mer spesifikt på bransjer. Tallene fra 2019 summerer seg til rundt 14 800 sysselsatte. Slakting og foredling av laks og ørret sysselsetter flest innenfor bearbeidingsindustrien, etterfulgt av hvitfisksektoren og pelagisk konsumindustri.

Figur 4.4 Antall sysselsatte i sjømatindustrien etter bransje/produksjon i 2019. Kilde: Nofima.

Havbrukssektoren sysselsatte nesten 6000 personer i 2019, som utgjorde over 40 prosent av alle sysselsatte i konsumdelen av norsk sjømatindustri. De 44 lakseslakteriene som var i drift i 2019 sysselsatte 4600 personer. I tillegg var det sysselsatt rundt 1300 personer i bedrifter som i hovedsak driver med bearbeiding av laks og ørret, enten det er filetproduksjon, røyking eller graving.

I 2019 sysselsatte hvitfiskindustrien om lag 4700 personer. 1050 av disse jobbet i filetindustrien. Klippfiskindustrien sysselsatte på sin side nesten 1000 personer, og var dermed den nest største sysselsetteren innenfor hvitfisk.

Innen pelagisk sektor var rundt 900 personer sysselsatt innen produksjon av fiskemel og -olje i 2019, hvorav 225 jobbet i de åtte sildoljefabrikkene. Pelagisk konsumindustri sysselsatte om lag 1400 personer i 2019.

4.3 Økt konsentrasjon og mer integrasjon

Antall fiskeindustribedrifter er redusert med 45 prosent de siste 25 årene, men etter 2014 har det vært en tydelig oppbremsing i fallet. Denne trenden finner vi i nesten alle deler av fiskeindustrien, blant annet i hvitfisksektoren, pelagisk konsumindustri, lakseslakterier, rekeindustri og fiskematprodusenter.

Selv om reduksjonen i antall bedrifter har vært lavere de siste ti årene er sjømatindustrien dynamisk: det skjer jevnlig at selskaper forsvinner og at nye kommer til. Nyetableringene har delvis vært drevet frem av god tilgang på kapital, særlig fra havbruksselskaper, som har foretatt betydelige investeringer i villfiskindustrien.

Sett under ett har andelen sjømatselskaper som er integrert med fiskeri- eller havbruksselskaper økt med 9 prosentpoeng i løpet av de siste ti årene, som vist i tabell 4.1. Aller størst har endringen vært i hvitfiskindustrien med en økning på 15 prosentpoeng. Kapital fra havbruks- og fangstvirksomhet har sikret at flere bedrifter i hvitfiskindustrien har kunnet opprettholde driften. Dette har også bidratt til en eiermessig konsolidering i denne delen av industrien. Noen hvitfiskaktører med eierandeler i havbrukssektoren har også valgt å selge seg ut av lakseoppdrett, noe som har gitt en kapitalbase som har vært med på å trygge disse virksomhetene.

Tabell 4.1 Andelen selskaper i fiskeindustrien som er integrert med fiskeriselskaper og/eller havbruksselskaper oppstrøms i verdikjeden.

Bransje i sjømatindustrien | 2011 | 2020 |

|---|---|---|

All fiskeindustri | 34 % | 43 % |

Industri basert på villfangst (hvitfisk, pelagisk, skalldyr) | 32 % | 41 % |

Hvitfiskindustri | 28 % | 43 % |

Pelagisk konsumindustri | 48 % | 43 % |

Slakting og foredling av laks og ørret | 60 % | 66 % |

Mel- og oljeindustri | 40 % | 42 % |

Antallet fiskemottak har blitt redusert i takt med at det har blitt færre bearbeidingsbedrifter, men dette varierer innenfor ulike segment. I hvitfisksektoren har ikke reduksjonen i antall mottak vært like påfallende, og i Finnmark har utviklingen gått i motsatt retning. Her har antallet mottak økt med 20 prosent etter 2010.vi Dette har trolig sammenheng med økende vertikal integrasjon i hvitfisksektoren. Typisk gjenoppstår nedlagte fiskebruk som mottaksstasjoner med nye eiere. Utviklingen de siste årene har vært at stadig flere fiskere etablerer seg på land med egne mottak eller industrivirksomheter, og at flere industrivirksomheter skaffer seg eierandeler i kystflåten. Fordelen med denne typen integrasjon, hvor eier av fartøy og anlegg er den samme, er at eier, i dette tilfellet fiskeren, oppnår større kontroll over råstoffet. Trolig har også integrerte selskap bedre soliditet enn uintegrerte konkurrenter, noe som gjør det lettere for fiskeindustrieiere med fartøyrettigheter å finansiere innkjøp og investeringer.

Sjømatindustrien har lenge hatt innslag av utenlandsk eierskap, enten via finansielle investorer som kjøper seg opp i børsnoterte selskaper, eller ved at industrielle aktører investerer i norsk fiskeindustri for å sikre seg bedre tilgang til råstoff eller ferdigvarer. Størst andel utenlandsk eierskap finner man i pelagisk sektor, minst andel utenlandsk eierskap er det i hvitfisksektoren. De siste ti årene har andelen bedrifter med innslag av utenlandsk eierskap økt med 11 prosentpoeng i mel- og oljeindustrien og 7 prosentpoeng i pelagisk konsumindustri. I hvitfiskindustrien har økningen vært på 4 prosentpoeng. Totalbildet er likevel at er den dominerende typen eierskap er 100 prosent norsk eierskap, noe som gjelder for 84 prosent av bedriftene. Om lag 4 prosent av sjømatselskapene var heleid av utenlandske eiere i 2020, noe som var samme andel som i 2011.

Tabell 4.2 Type eierskap i norske fiskeindustribedrifter. Andel av bedriftene i prosent etter antall. Tallene er rundet opp til nærmeste hele tall. Kilde: Nofima.

All villfiskindustri | Hvitfisk | Pelagisk konsumindustri | Pelagisk mel- og oljeindustri | ||

|---|---|---|---|---|---|

2011 | 100 % norsk eierskap | 82 % | 90 % | 57 % | 36 % |

1–50 % utenlandsk eierskap | 12 % | 6 % | 29 % | 40 % | |

50–99 % utenlandsk eierskap | 2 % | 1 % | 0 % | 12 % | |

100 % utenlandsk eierskap | 4 % | 3 % | 14 % | 12 % | |

2020 | 100 % norsk eierskap | 84 % | 86 % | 50 % | 25 % |

1–50 % utenlandsk eierskap | 12 % | 10 % | 43 % | 55 % | |

50–99 % utenlandsk eierskap | 1 % | 1 % | 0 % | 8 % | |

100 % utenlandsk eierskap | 4 % | 3 % | 7 % | 12 % |

Utviklingen over tid synes å være en reduksjon i antall bedrifter, og økt spesialisering blant gjenværende aktører. En lignende utvikling har skjedd på flåtesiden, hvor det på grunn av strukturordningen har blitt færre og mer effektive båter over tid. Med endringer i eierskap og produksjon på land og til sjøs skjer det også geografiske endringer i hvor fisken landes. Et godt eksempel på det er endringer i havnenes størrelse målt i mottatt kvantum.

Hvis alt råstoff omfattes, vil havnene med pelagiske fabrikker, og havnene med store fryseterminaler dominere. Egersund tar imot over 300 000 tonn pelagisk råstoff i løpet av ett år, mens Karmøy og Måløy tar imot over 200 000 tonn hver. Tromsø er den største havnen for fryst råstoff som landes på fryseterminaler, med over 200 000 tonn landet rundvekt i 2020. Når man ser på havnene som tar imot hvitfisk er tallene i en helt annen størrelsesorden. Dette har sammenheng med at hvitfiskhavnene mottar fangster fra en svært differensiert flåte som er spredt utover store avstander.

Tabell 4.3 De største fiskerihavnene etter mottatt kvantum fersk bunnfisk og skalldyr. Kvantum i tonn rundvekt. Kilde: Nofima

2002 | 2020 | |||||

|---|---|---|---|---|---|---|

HAVN | kvantum | plass | andel | kvantum | plass | andel |

BÅTSFJORD | 23658 | 1 | 5,3 % | 29016 | 1 | 7,4 % |

MYRE | 9054 | 6 | 2,0 % | 25266 | 2 | 6,4 % |

VANNAVALEN | 7087 | 1,6 % | 19699 | 3 | 5,0 % | |

TUFJORD | 220 | 0,0 % | 18495 | 4 | 4,7 % | |

HONNINGSVÅG | 3960 | 0,9 % | 16264 | 5 | 4,1 % | |

BERLEVÅG | 7034 | 1,6 % | 15978 | 6 | 4,1 % | |

ANDENES | 11452 | 4 | 2,6 % | 11395 | 7 | 2,9 % |

EGERSUND | 1792 | 0,4 % | 10668 | 8 | 2,7 % | |

HENNINGSVÆR | 6188 | 1,4 % | 9595 | 9 | 2,4 % | |

RØST | 13174 | 2 | 3,0 % | 9551 | 10 | 2,4 % |

STAMSUND | 7521 | 10 | 1,7 % | 8987 | 2,3 % | |

HAVØYSUND | 5143 | 1,2 % | 8706 | 2,2 % | ||

VÆRØY | 8071 | 8 | 1,8 % | 6929 | 1,8 % | |

VARDØ | 6911 | 1,6 % | 5878 | 1,5 % | ||

SENJAHOPEN | 8218 | 7 | 1,8 % | 5270 | 1,3 % | |

SVOLVÆR | 9181 | 5 | 2,1 % | 4960 | 1,3 % | |

HAMMERFEST | 11569 | 3 | 2,6 % | 2491 | 0,6 % | |

MEHAMN | 7354 | 1,7 % | 1796 | 0,5 % | ||

MÅLØY | 7803 | 9 | 1,8 % | 0 | 0,0 % | |

Tabellen viser at Båtsfjord var den største havnen for mottak av fersk råstoff av bunnfisk og skalldyr i både 2002 og 2020. Myre har hatt sterk vekst og er blitt nest største havn, mens de fire neste plasseringene ikke var med på topp 10 i 2002. Tidligere store havner som Hammerfest og Svolvær har hatt kraftig tilbakegang mens Måløy ikke lenger har anlegg som tar imot bunnfisk og skalldyr. I tillegg til at det har skjedd geografiske endringer i hvor fisken landes, viser tabellen at en større del av råstoffet konsentreres på færre havner. I 2002 tok de ti største havnene imot 24,7 prosent av all fersk bunnfisk og skalldyr. I 2020 hadde de ti største havnenes andel av landingene økt til 42,1 prosent.

4.4 Økt automatisering

Behovet for å modernisere sjømatindustrien har drevet fram en betydelig utvikling av løsninger for å automatisere operasjoner i prosesseringen av sjømat. Dels har utviklingen vært drevet av konkurranse fra lavkostland og behovet for å redusere produksjonskostnader, dels av utfordringer med tilgangen på arbeidskraft, og dels av behovet for å fjerne tunge manuelle arbeidsoperasjoner.

For leverandørindustrien har veksten i havbruksnæringen bidratt til å skape et betydelig marked, som har gitt mulighet til å utvikle nye løsninger skreddersydd sjømatindustrien. Det er i dag mulig å automatisere svært mange av operasjonene i en sjømatindustribedrift, men dette krever store investeringer.

Pelagisk industri har over tid evnet å modernisere seg, og er i dag verdensledende. I pelagisk konsumindustri pumpes fisken inn i fabrikken, følger samlebåndet hvor den blir behandlet maskinelt før den pakkes i esker og kjøres på fryselager. Også produksjonen av fiskemel- og olje er automatisert. Flere bedrifter i industrien er i gang med prosjekter for å øke filetproduksjonen av makrell, blant annet gjennom satsingen «Pelagisk løft». Ambisjonen er at ny teknologi skal gjøre den norske industrien mer konkurransedyktig på bearbeiding av makrell. Satsingen er delvis finansiert gjennom statlige forskningsmidler. I tillegg har næringen gjort store investeringer i nye prosesslinjer. Gevinsten vil være stor hvis aktørene lykkes, både fordi man halverer transportkostnadene, og fordi man beholder et verdifullt restråstoff i Norge. Råstoffet har flere bruksområder, og kan blant annet inngå i helsekostprodukter, et svært lukrativt segment.

Innen hvitfiskindustrien er en av de store teknologiske innovasjonene som er tatt i bruk de siste årene en vannstråleskjærer som kan skjære ut tykkfiskbeinet (v-kuttet) og dele opp fileten i riktige porsjoner etter vekt. En slik produksjonslinje vil fortsatt ha behov for operatører som trimmer råstoffet i forkant, men teknologien gir bedre utbytte, mer presis porsjonsvekt og erstatter manuelle operasjoner som krever mye trening og kompetanse. Minst fire filetfabrikker og en fabrikktråler har produksjonslinje med vannstråleskjærer. Det er også utviklet en måleteknologi som muliggjør objektive kvalitetsvurderinger og automatisk sortering av kvalitet som kan bidra til å optimalisere produksjonen av mange ulike fiskeslag og produkter.

Boks 4.1 KVASS – Kvalitetsmåling på hvitfisk gjennom analyse av spektrale bilder i sanntid

Etter 17 år med forskning ble teknologi for automatisk kvalitetskontroll av hel fisk lansert i 2020. Prosjektet er et samarbeid mellom Maritech, Norsk Elektro Optikk AS, Lerøy Norway Seafood og Havfisk. Hovedmålet har vært å utvikle et kommersielt produkt som er i stand til å vurdere kvalitet på rund hvitfisk i sanntid i industriell hastighet. Teknologien skal også kunne brukes til å artssortere fisk ved landing. Prosjektet er delfinansiert av Fiskeri- og havbruksnæringens forskningsfinansiering (FHF), og bygger på metoder for blodanalyser utviklet av Nofima. Maritech har kommersialisert teknologien, og har laget to maskiner, Maritech Eye™, som kan kvalitetssortere henholdsvis hvit- og rødfisk.

De siste årene har sløying på land blitt stadig mer vanlig. Svært mange mottak har etter hvert investert i manuelle sløyelinjer, hvor det er mulig å ta vare på alt av biprodukter. Som regel er sløyelinja etterfulgt av en grader, som automatisk sorterer fisk etter størrelse eller art. Mens det før var vanlig at fiskerne stod i mottaket og sløyde fisken selv før veiing, er sløyingen i dag overtatt av mottaksbedriften. Dette har, i tillegg til å tilrettelegge for en anselig produktivitetsforbedring i flåteleddet, også fordret større sysselsetting på landanleggene.

For den villfiskbaserte delen av sjømatindustrien er utviklingen av nye teknologiske løsninger krevende. Dette skyldes flere forhold. Over tid har antallet industriaktører som bearbeider villfisk blitt redusert og bearbeidingsgraden har blitt lavere. Utviklingen i retning av færre aktører har bidratt til å gjøre denne delen av sjømatindustrien mindre interessant for leverandørindustrien. Selv for kapitalsterke industribedrifter med god tilgang på offentlige støtteordninger, er det krevende å få til viktig utviklingsarbeid, fordi markedspotensialet for leverandørsiden er begrenset i sjømatindustrien sammenlignet med potensialet i annen næringsmiddelindustri.

Marginal og varierende lønnsomhet i sjømatindustrien begrenser også investeringstakten. Når en virksomhet vurderer å investere i nytt utstyr, vil det alltid være en avveining mellom de gevinstene automatisering vil gi, sett opp mot kostnadene ved å investere i og drifte nytt utstyr. Usikkerheten i verdsetting av investeringene forsterkes av uforutsigbar tilgang til råstoff.

En av de store utfordringene i foredling av hvitfisk er varierende kvalitet på råstoffet. Ny teknologi og en avansert produksjonslinje kan ikke feilrette råstoff av dårlig kvalitet. Kompleksiteten og variasjonene i råstoff og ferdigvare stiller også store krav til fleksibilitet i produksjonen, både på grunn av råstoffet og kundenes ulike spesifikasjoner. Erfaringene til nå har vært at dette gjør det spesielt utfordrende å automatisere mange operasjoner i foredling av hvitfisk. Det gjelder kanskje spesielt i produksjonen av saltfisk, klippfisk og tørrfisk, der mange av operasjonene fortsatt er manuelle. Industrien, teknologileverandører og forskningsmiljøene har gjennom flere prosjekter arbeidet med automatisering av enkelte prosesser. Til nå har man vist at roboter kan utføre ulike operasjoner i saltfisk og klippfiskproduksjonen, som for eksempel legging av saltfisk på tørkebrett. En av utfordringene er at roboter ikke alltid klarer å håndtere alle de komplekse oppgavene, som for eksempel å rette ut fisk, og at man dermed må ha en stasjon med operatører til stede likevel.

4.5 Økt utnyttelse av restråstoff

Ifølge beregninger gjort av SINTEF, ble 85 prosent av det tilgjengelige restråstoffet utnyttet i 2020.vii Dette var en økning på 1 prosent sammenlignet med året før. Utnyttelse har vært jevnt økende over flere år. Dette skyldes til dels den globale veksten i akvakulturproduksjon, som har gitt stor etterspørsel etter marine fôringredienser. Avskjær og biprodukter fra akvakulturvirksomhet har gitt nytt råstoff for produksjon av marine oljer og marine proteiner. Samtidig har økt oppmerksomhet rundt marine oljer som kosttilskudd gitt vekst i nye næringer. I kjølvannet av dette har det også utviklet seg stor interesse for marine proteiner som kosttilskudd.

Avskjær og biprodukter fra konsumindustrien videreforedles gjerne til proteinkonsentrat i fiskemel- og oljefabrikker. For 20 år siden utgjorde verdien av denne produksjonen vel 500 millioner kroner, for 10 år siden 2 milliarder kroner og i dag mer enn 3,5 milliarder kroner. Dette tallet inkluderer ikke verdien av avskjær og biprodukter i sildoljeindustriens produksjon. Produksjon av fiskemel- og fiskeoljer har vært blant de mest lønnsomme segmentene i norsk sjømatindustri de siste ti årene, med en gjennomsnittlig resultatmargin på 5 til 15 prosent sammenlignet med -1 prosent og 2 prosent for den samlede konsumindustrien. Det ligger med andre ord et betydelig potensial i mer og bedre utnyttelse av restråstoff.

Utnyttelsesgraden av restråstoff er lavest i hvitfisknæringen. I 2020 lå den på 58 prosent.viii Det er likevel store forskjeller mellom ulike flåtegrupper. I den havgående flåten bringes kun 24 prosent av restråstoffet på land, mens den minste kystflåten lander 87 prosent. Den spredte mottaksstrukturen i hvitfisknæringen utgjør en barriere for økt utnyttelse. Volumene med restråstoff er små for den enkelte aktør, men ville vært betydelig dersom man klarte å kanalisere det inn i en mer målrettet produksjon. Det betydelige ressurstapet i havfiskeflåten skyldes blant annet at fartøy ikke tar hoder, slog og lever med til land, men kaster det på havet. Den største barrieren for å øke andelen restråstoff som tas i land av havfiskeflåten, er manglende teknologi om bord og få økonomiske insentiver til å legge om driften. Dette er derimot i ferd med å endre seg. Flere nye fabrikktrålere som driver ombordproduksjon, har installert prosesslinjer for mel- og oljeproduksjon eller ensilasje. I 2020 produserte ni fartøy fiskemel og fiskeolje om bord.ix Den positive utviklingen henger sammen med høy etterspørsel og gode priser etter fiskemel og -olje.

I havbruksnæringen er det kun lakseblodet som ikke utnyttes i dag. Det forskes imidlertid på ekstraksjonsmetoder og bruksområder for lakseblod, hvor blant annet et utviklet jerntilskudd har vist lovende resultater.

I pelagisk sektor er utnyttelsesgraden av restråstoff 100 prosent. Dette handler først og fremst om at all fisken som tas om bord, tas med på land fordi fisken ikke sløyes eller bløgges til havs. Mye av den pelagiske fisken blir heller aldri skåret i fordi den eksporteres hel, eller males opp for å produsere fiskeolje og fiskemel. De pelagiske fabrikkene er få, store og svært automatiserte, noe som gjør ivaretakelse av oppstått restråstoff enklere enn hos små hvitfiskbedrifter med mange manuelle prosesser. Det oppstod 236 000 tonn restråstoff fra filetproduksjonen av makrell og sild i 2020.x Dette restråstoffet gikk også inn i produksjonen av fiskemel og fiskeolje.

Fordi det eksporteres en betydelig andel ubearbeidet fisk, går sjømatindustrien glipp av betydelige mengder restråstoff som kunne bidratt til økt verdiskaping. Det blir mer restråstoff tilgjengelig for videre bearbeiding i Norge, desto mer råstoffet skjæres i her i Norge. Det ligger også et stort potensial i å utnytte mer av restråstoffet til menneskemat. I 2020 gikk kun 13 prosent av det utnyttede restråstoffet til humant konsum mens 69 prosent ble til dyrefôr og 18 prosent til bioenergi.xi

4.6 Oppsummering

Sjømatindustrien er preget av små marginer. Mel- og oljeindustrien, tørrfiskprodusenter og klippfiskprodusenter har hatt bedre lønnsomhet enn resten av sjømatindustrien de siste ti årene, mens filetproduksjon er det klart minst lønnsomme segmentet.

Med utgangspunkt i nærheten til rike marine ressurser har det over tid blitt bygget opp en betydelig sjømatindustri i Norge, som i dag teller rundt 400 virksomheter. Sjømatindustrien skaper mange arbeidsplasser i hele landet og tallet på sysselsatte i sjømatindustrien har økt den siste tiårsperioden. En viktig årsak til dette er den sterke veksten innen havbruksnæringen. Utvidelsen av EU og EØS-området har også vært viktig for sjømatindustriens tilgang på arbeidskraft. I dag er over halvparten av de sysselsatte i sjømatindustrien utenlandske statsborgere eller innvandrere.

Selv om antallet bedrifter har vært stabilt siden 2014 er sjømatindustrien dynamisk, og det skjer stadig at selskaper faller fra og nye kommer til. Nyetableringene har vært til dels vært drevet av god tilgang på kapital. I tillegg har veksten i havbruksnæringen gjort det mulig for flere eiere av havbruksselskaper å foreta betydelige investeringer i andre deler av sjømatnæringen. Den siste tiårsperioden har også flere fiskere etablert egne mottaks- eller industrivirksomheter.

Det er over tid utviklet og tatt i bruk en rekke løsninger for å automatisere operasjoner i sjømatindustrien. Det er et potensial for å automatisere en større del av produksjonen, men dette fordrer blant annet bedre råstoffkvalitet, økt interesse fra leverandører og større investeringsevne. En positiv utvikling de siste ti årene er at man i større grad tar vare på restråstoffet og utnytter dette når ved bearbeiding i Norge.