5 Rammevilkår i sjømatindustrien

Hovedtema for dette kapittelet er hvordan gjeldende rammevilkår har påvirket utviklingen i sjømatindustrien. Rammebetingelser forstås her som forhold som påvirker aktiviteten til en virksomhet eller en næring, men som ikke kontrolleres av næringen eller virksomhetene selv. Dette kan være økonomiske, sosiale, institusjonelle og naturgitte forhold som hver for seg, og til sammen, påvirker næringens handlingsrom.

Naturen setter grunnleggende rammer for sjømatindustriens aktivitet, ettersom den mest sentrale innsatsfaktoren er fornybare, levende marine ressurser. Fiskens vandringsmønster, så vel som vær og vind, påvirker hvorvidt flåten får høstet kvotene sine. Hav og økosystemer påvirkes videre av menneskelig aktivitet og naturlige svingninger. God forvaltning av det samlede havmiljøet er avgjørende for å kunne ha en bærekraftig sjømatindustri.

Sjømatindustrien påvirkes både av den sektorspesifikke fiskeri- og sjømatpolitikken og den bredere næringspolitikken. Den sektorspesifikke politikken for sjømatnæringen er sammensatt. Forenklet beskrevet handler det om hvem som kan fiske, hva og hvor mye som kan fiskes, og hvordan fisken omsettes fra fiskerne til sjømatindustrien. Sjømatnæringen er en gjennomregulert næring, som i større grad enn mange andre deler av næringslivet er pålagt et bredt sett av forvaltningsmessige rammebetingelser. For sjømatindustrien innebærer dette også stor grad av tilpasning til øvrige deler av sjømatnæringen, og særlig utviklingen i flåteleddet.

Den brede næringspolitikken skal legge til rette for at ressurser utnyttes på en måte som gir høyest mulig verdiskaping og velferd i Norge. Videre har pengepolitikken og valutakursene stor innvirkning på prissettingen og konkurranseevnen til norske sjømatprodukter. Samferdsel og infrastruktur er også av stor betydning for en næring som transporterer betydelige volum mat ut i markedene hver dag, hele året. Arbeidsmarkedet og tilgang til kompetent arbeidskraft er videre sentralt for næringen, og omhandler både muligheter for internasjonal mobilitet så vel som relevante tilbud i riktig skala fra utdanningssektoren. Summen av politikkområder vil i stadig større grad være avgjørende for om folk ønsker å bosette seg, og ta seg arbeid, der sjømatindustrien er etablert. Dette gjelder både for større kommuner og steder med mer spredt bosetning.

5.1 Råstofftilgang og råstoffkvalitet

En avgjørende faktor for produksjon og sysselsetting i sjømatindustrien er tilgangen på råstoff. Som all industri har sjømatindustrien behov for råvarer, og råstofftilgjengeligheten gjennom året påvirker mulighetsrommet for bearbeiding og sysselsetting. Råvarekostnaden er den største kostnaden for sjømatindustrien.xii Å få tak i råstoff til rett tid, i riktig størrelse og av riktig kvalitet er avgjørende for at sjømatindustrien skal kunne drive lønnsomt.

Den villfiskbaserte sjømatindustriens tilgang på råstoff påvirkes av flere forhold:

- naturgitte forhold som vær og vind

- vandringsmønster og tilgjengelighet

- kvotestørrelse, som bestemmes både av biologiske og politiske forhold

- politisk bestemte rammevilkår

Tilførselen av råstoff til sjømatindustrien er ulikt innenfor ulike segmenter. Høsting av de pelagiske artene avløser hverandre i stor grad, slik at det er tilnærmet full helårig drift i denne delen av sjømatindustrien, noe avhengig av lokalisering. I bunnfiskeriene er det annerledes. Bunnfiskeriene er sterkt sesongpreget, flåten er svært differensiert, og de ulike fartøyene har ulike forutsetninger for mobilitet, samt for å håndtere krevende værforhold og ivaretakelse av råstoffet. I hvitfisksektoren er det også et stort torskefokus og dårligere utnyttelse av hyse og sei. I oppdrettssektoren er råstofftilgangen jevnere gjennom året. Oppdrettsfisk med synlige ytre skader, såkalt produksjonsfisk, kan ikke eksporteres, men må sorteres og feilrettes innenlands. Dette gir industrien, i første omgang lakseslakterier og bedrifter med kombinasjonsdrift, tilgang til billigere råstoff i perioder.

I tillegg til råstofftilgang, er god råstoffkvalitet av stor betydning for bearbeidingsindsindustrien. Å feilrette fisk med dårlig kvalitet koster tid og penger, og de ferdige produktene gir dårligere inntjening enn produkter med optimal kvalitet. God håndtering av råstoffet gjennom hele verdikjeden er derfor avgjørende. Produkter laget på råstoff med førsteklasses kvalitet sikrer også lengst mulig holdbarhet for de ferdige produktene, noe som bidrar til å redusere matsvinn.

Biologi, fangstmetode, fangstmengde, lasteromskapasitet, årstid, avlivningsmetode, temperatur og oppbevaring er bare noen av faktorene som har innvirkning på råstoffkvalitet før råstoffet når land. I utgangpunktet kan alle typer fiskeredskaper gi fisk av god kvalitet. Det er derfor viktig at fisket foregår på en måte som behandler råstoffet så skånsomt som mulig. Det er også viktig at fisken bløgges på korrekt vis for å unngå skader og blødninger som påvirker kvaliteten negativt.

De sektorpolitiske bestemmelsene som regulerer tilgang til råstoff er samlet i kvotesystemet og i omsetningssystemet.

5.2 Kvotesystemet

Kvotesystemet for fiskeriene er et sett av reguleringer og bestemmelser for hvem som har adgang til fisket, hvordan de nasjonale totalkvotene fordeles via fartøygrupper og ned til fartøynivå, samt i hvilken grad et fartøys kvotegrunnlag kan økes ved å slå sammen kvoter (strukturkvoteordninger). Kvotesystemet er komplekst, og vil ikke gjennomgås i sin fulle bredde i denne rapporten.

Behov for bedre koordinering mellom fangstmønster og industriens behov for forutsigbarhet har vært et tilbakevendende tema i norsk fiskeripolitikk. Ulike løsninger har blitt lansert for å bedre koordineringen, herunder at industrien bør kunne eie fiskefartøy for å få kontroll med råstoffleveransene.

Deltakerloven regulerer hvem som kan delta i ervervsmessig fiske og fangst, og loven stiller ulike krav til fartøyeier. Hovedregelen i deltakerloven er at ervervstillatelse til fiskefartøyer bare kan gis til aktive fiskere. Deltakerloven gir videre hjemmel til å begrense deltakelsen i de enkelte fiskerier, enten ved å innføre krav om konsesjon for å delta i det aktuelle fiskeriet, eller ved å fastsette adgangsbegrensninger i årlige forskrifter. De fleste kommersielt viktige fiskerier er i dag regulert med konsesjoner eller årlige adgangsbegrensninger. Det kan riktignok gis dispensasjon fra kravet i særlige tilfeller når næringsmessige og regionale hensyn tilsier det. Med hjemmel i denne bestemmelsen har enkelte sjømatindustribedrifter fått ervervstillatelse til torsketrålere for å sikre seg tilgang på råstoff hele året. Til disse tillatelsene er det knyttet flere vilkår som til sammen utgjør det såkalte pliktsystemet.

Leveringsplikten har hatt som formål å dekke landindustriens behov for stabil tilførsel av råstoff, mens bearbeidingsplikten skal sørge for at leveringspliktig råstoff blir produsert av den sjømatindustribedriften som har kjøpt råstoffet. Aktivitetsplikten skal sikre at eksisterende virksomhet og aktivitet opprettholdes, og knytter fartøy og anlegg sammen slik at industrivirksomheten og eierskapet til fiskefartøy forblir én enhet. Pliktkommisjonenxiii gjorde en vurdering av om pliktene burde innstrammes, oppheves eller justeres. Den fant at pliktene i liten grad bidrar til å oppfylle intensjonen om lønnsom, helårig drift av foredlingsanlegg basert på trålerråstoff, og anbefalte avvikling av tilbudsplikten og bearbeidingsplikten. Ekspertgruppen foreslo også å avvikle aktivitetsplikten, mot en forhåndsmessig avkorting av plikttrålere eid av bedrifter med aktivitetsplikt til sine kvotefaktorer. Forslaget om avvikling har møtt motstand fra enkelte som frykter at å oppheve pliktene vil føre til at hjørnesteinsbedrifter vil legges ned eller flyttes. I den politiske behandlingen i Stortinget har pliktene gradvis blitt lempet på, i stedet for å avvikles.

Tabell 5.1 Forslag til endringer av pliktsystemet for torsketrålere 2014–2020.

Forslag til tiltak | Politisk behandling | |

|---|---|---|

NOU 2014: 16 Sjømatindustrien – Utredning av sjømatindustriens rammevilkår | Utvalget foreslo å avvikle leverings-, bearbeidings- og aktivitetsplikten. | |

Meld. St. 10 (2015–2016) En konkurransekraftig sjømatindustri | Regjeringen foreslo å regionalisere leveringsplikten, fjerne bearbeidingsplikten og sette ned en kommisjon med henblikk på å avvikle aktivitetsplikten | Et enstemmig Storting ba regjeringen nedsette en kommisjon til å gjennomgå alle tre pliktene i leveringsvilkårene ut fra deres intensjon, og komme tilbake til Stortinget med en anbefaling basert på kommisjonens forslag høsten 2016. |

Vurdering av leveringsplikten, bearbeidingsplikten og aktivitetsplikten – Rapport fra ekspertgruppe nedsatt av Nærings- og fiskeridepartementet (2016) | Pliktkommisjonen anbefalte en helhetlig modell basert på at samtlige punkter nedenfor ble oppfylt: En avvikling av bearbeidings- og tilbudsplikten En avvikling av aktivitetsplikten mot en forholdsmessig avkortning i kvotefaktorer. Plassering av avkortede kvotefaktorer i en statlig kvotebeholdning som auksjonerer ut kvoter til industrien på land. Overskuddet fra auksjonsordningen ble foreslått plassert i et næringsfond som skulle komme kystsamfunnene til gode. | |

Meld. St. 20 (2016–2017) Pliktsystemet for torsketrålere | Regjeringen foreslo å: Oppheve tilbudsplikten i sin helhet mot at det skulle innbetales 100 mill. kroner fra næringen. Fjerne bearbeidingsplikten. Avvikle aktivitetsplikten og forskriftsfeste en avkortning på 20 pst. av relevante torskekvoter. Avvikle bearbeidingsplikten. Benytte midler fra avviklingen av leveringsplikten til omstillingstiltak for kommuner. Overføre frigjort kvantum ved avvikling av aktivitetsplikten til kystflåtens lukkede grupper under 15 meter i Nordland, Troms og Finnmark. | Regjeringen trakk pliktmeldingen. |

Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping – En fremtidsrettet fiskerinæring | Regjeringen foreslo å: Opprettholde dagens aktivitetsplikt, på gjeldende vilkår. Opprettholde dagens primære tilbudsplikt. Endre den sekundære tilbudsplikten til å omfatte Nord-Norge. Endre avregningperioden for bearbeiding fra hver omsatte fangst til månedlig avregning. Øke bearbeidingskravet for torsk fra 70 pst. til 75 pst. | Stortinget vedtok de foreslåtte endringene av pliktsystemet. |

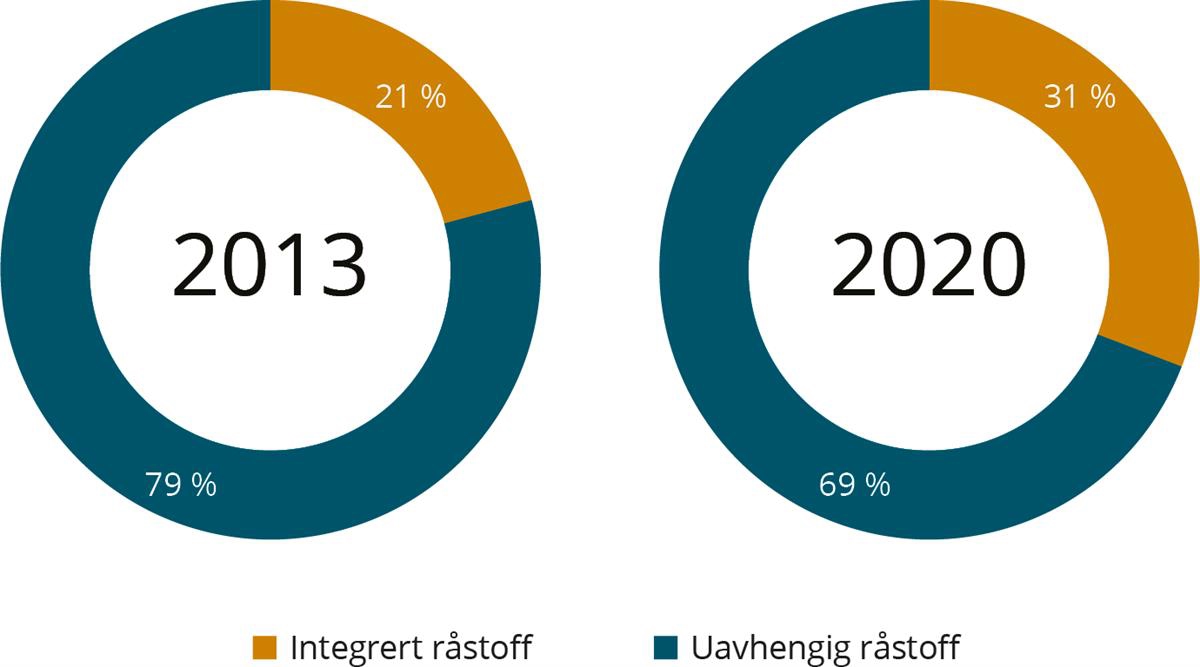

Det har ikke vært politisk oppslutning rundt forslaget om å fjerne aktivitetskravet i deltakerloven. Samtidig har skillet mellom hav og land blitt gradvis visket ut ved at redere og fiskere kan etablere seg med industriell aktivitet, og gjennom at industrien kjøper eierandeler i flåten. Dette bidrar til å endre konkurransesituasjonen. De integrerte selskapenes andel av torskekvoten økte fra 21 prosent i 2013 til 31 prosent i 2020.xiv I denne oppstillingen regnes alt volum som er helt eller delvis kontrollert av eiere som ikke er aktive fiskere som integrert. Denne fangsten foredles hos eier, eller går inn på fryselager. Alt volum som er fritt tilgjengelig for alle kjøpere, regnes som uavhengig.

Figur 5.1 Totalfordeling av torskekvoten i 2013 og 2020 fordelt på integrert og uavhengig råstoff. Kilde: Kontali Analyse, på oppdrag for Sjømat Norge.

Kvotesystemet åpner for at inntil fem prosent av torskekvoten kan settes av til ekstrakvoteordninger. Størrelsen på avsetningen og prioriteringen av de ulike ordningene fastsettes i de årlige reguleringene. Den avsatte ekstrakvoten fordeles i dag mellom ulike ordninger. For sjømatindustrien og dagligvarehandelen som ønsker størst mulig kontinuitet av landinger og leveranser er store sesongtopper en ulempe. Ferskfiskordningen og levendelagringsbonus er de viktigste for å bidra til utjevning av sesongtopper av hensyn til sjømatindustriens behov for ferskt råstoff utenom sesong.

Ferskfiskordningen skal stimulere fiskeflåten til ferske leveranser av råstoff, stimulere til økt uttak av andre hvitfiskarter, og sikre en hensiktsmessig avvikling av torskefiskeriene i andre halvår. Ferskfiskordningen skal også dekke behovet for bifangst av torsk i andre fiskerier for fartøy som er ferdige med de ordinære torskekvotene. Ferskfiskordningen har vært særlig viktig for sjømatindustrien i Øst-Finnmark, men også fiskeindustri i andre deler av Nord-Norge har fått økt tilgang på fisk utenom hovedsesongen som følge av ordningen.

Å flytte deler av torskefisket fra hovedsesongen til andre deler av året kan være en løsning for å øke råstofftilgangen til sjømatindustrien, men et slikt fangstmønster har også flere mulige negative effekter på miljø og klima. Fisken står mer spredt slik at fisket krever økt bruk av drivstoff. Økt torskefiske på høsten øker også beskatningen av kysttorsk. En annen utfordring med ferskfiskordningen er at det er få begrensninger på hvilke arter som utløser bonus, og at det heller ikke stilles særskilte krav til kvaliteten på råstoffet som leveres til sjømatindustrien. Evalueringen av ferskfiskordningen i 2017 foreslo derfor å innføre krav om at artene som utløser bonus må ha en minimums førstehåndsverdi for å kunne inngå i ordningen.xv Dette for å gjøre ordningen bedre tilpasset sjømatindustrien.

Levendelagringsbonusen gir fiskere en kvotebonus for torsk som leveres levende og lagres i merd. Kjøp av levende fisk gir sjømatindustrien mulighet til å tilby torsk av høy kvalitet utenom sesongen. Det er i dag få aktører som satser på levendefangst og levendelagring. I evalueringsrapporten fra 2017 ble et lite tilpasset regelverk, manglende kompetanse, uegnede fartøy, lave markedspriser og restriksjoner på redskapsvalg pekt på som mulige årsaker til at levendelagring velges bort av både fiskere og sjømatindustrien.xvi Levendelagringsordningen var ment som en insentivordning, men det har vist seg å være vanskelig å få til lønnsom levendelagring uten bonusordningen. Det er lagt opp til at kvotebonusordningen for levendelagring skal være avviklet fra og med 2024, med årlige reduksjoner i den avsatte kvoten.

5.3 Omsetningssystemet

Lov om førstehandsomsetning av viltlevande marine ressursar (fiskesalslagslova) ble vedtatt 21. juni 2013, og trådte i kraft 1. januar 2014. Loven er en videreføring og modernisering av den tidligere råfiskloven, som opprinnelig ble utarbeidet for å verne fiskerne mot en mektig landindustri. Formålet med loven er å medvirke til en bærekraftig og samfunnsøkonomisk lønnsom forvaltning av viltlevende marine ressurser gjennom å legge til rette for gode rammer for førstehåndsomsetningen og sikre dokumentasjon av ressursuttaket.

Fiskesalslagslova legger grunnlaget for gjennomføringen av førstehåndsomsetningen gjennom et system med fiskereide fiskesalgslag. Hovedregelen er at all omsetning av fisk i første hånd skal skje gjennom, eller med godkjenning av, et fiskesalgslag. Salgslagene er opprinnelig alminnelige samvirkeforetak, som blir til fiskesalgslag gjennom en godkjenning fra Nærings- og fiskeridepartementet. Per 1. januar 2022 har fem samvirkeforetak fått godkjenning fra departementet til å drive som fiskesalgslag: Norges Sildesalgslag, Norges Råfisklag, Sunnmøre og Romsdal fiskesalgslag, Vest-Norges Fiskesalgslag og Fiskehav. Salgslagene har ulike ansvarsområder, både geografisk og fordelt på art. Sildelaget har ansvaret for omsetningen av pelagisk fisk i hele landet, mens de øvrige omsetter øvrige arter i de regionene de opererer i.

Fiskesalslagslova inneholder en rekke lovbestemmelser som gir vide fullmakter til salgslagene. For eksempel er salgslagene gitt fullmakter til å fastsette salgsvilkår, omsetningsformer og minstepris. Dette innebærer at salgslagene bestemmer hvordan fisken omsettes, vilkår for salg og hvilken pris som minimum skal betales for fangsten. I tillegg har salgslagene fullmakter til å regulere høsting, og til å dirigere fangster. Salgslagene har også kontrolloppgaver i forbindelse med ressurskontrollen og adgang til å gjøre inndragningsvedtak hvis fartøy fisker i strid med regelverket.

Gjennom de lovgitte fullmaktene legger fiskesalgslagene en viktig ramme for sjømatindustrien. For eksempel er det salgslagenes utforming av salgsvilkår og omsetningsformer som styrer hvordan råstoff blir gjort tilgjengelig for sjømatindustrien gjennom salgslagenes markedsplasser. Dersom det senere viser seg å være kvalitetsavvik på råstoffet, er det salgslagenes reklamasjonsregler sjømatindustrien må forholde seg til.

Salgslagene er også gitt myndighet til å fastsettes minstepriser. Minstepriser benyttes for å sikre inntektsgrunnlaget til selgere i et marked ved at det angis et prisgulv. Tradisjonelt foregår fastsettelsen av minstepriser i førstehåndsomsetningen av fisk gjennom forhandlinger mellom salgslag og kjøperorganisasjoner 2–3 ganger i året.xvii En viktig fornyelse i omsetningssystemet de siste årene har vært innføringen av dynamisk minstepris for mange av de viktigste artene som omsettes. Både Norges Råfisklag, Sunnmøre og Romsdal Fiskesalgslag og Norges Sildesalgslag har tatt i bruk dynamisk minstepriser, i litt ulik utforming, avhengig av art. Dynamiske minstepriser fastsettes med utgangspunkt i markedspriser, og endres med jevne mellomrom. Dette har forenklet prisforhandlinger med kjøpernes organisasjoner, og har vært med på å senke konfliktnivået mellom partene. I tillegg har innføringen av dynamiske minstepriser erstattet mye av arbeidet knyttet til prisforhandlinger og mekling.

De fem fiskesalgslagene har innrettet sine markedsplasser for førstehåndsomsetning på forskjellig vis. For eksempel har Norges Sildesalgslag valgt en ordning hvor majoriteten av råstoffet selges på auksjon, mens det i Råfisklagets distrikt er mer vanlig med direkteavtaler mellom fisker og kjøper.

Tabell 5.2 Omsatt kvantum sjømat i 2020 fordelt på salgslag og omsetningsformer. Tallene er rundet opp til nærmeste hele tall.

Norges Sildesalgslag | Norges Råfisklag4 | Vest-Norges Fiskesalslag | Fiskehav5 | SUROFI | |

|---|---|---|---|---|---|

Spotauksjon | 84 % | 6 % | 54 % | 6 % | 47 % |

Direkte avtale | 4 % | 44 % | 34 % | 89 % | 14 % |

Kontraktsalg | 12 % | 23 % | 10 % | 1 % | 29 % |

Egenovertakelse | 27 % | 11 % | |||

Mottaksgaranti | 3 % | ||||

Kaisalg | 0,02 % | 1 % | |||

Andre omsetningsformer | 2 % |

Gjennom årene har det vært flere uenigheter mellom salgslagene og industrisiden, som knytter seg til hvordan salgslagene praktiserer sine fullmakter etter loven. Diskusjonene har i hovedsak vært knyttet til fastsettelse av minstepriser, til hvordan auksjonsregelverket har vært satt opp og praktisert, utformingen av reklamasjonsregelverket, samt forhold knyttet til norske fartøyers landinger av fangster i utlandet, som salgslagene også håndterer.

De seneste årene har industrien løftet noen av sakene inn i rettsapparatet. Dette gjelder særlig i pelagisk sektor, hvor to saker er brakt til domstolene for behandling.xviii Sakene er et uttrykk for at salgslagenes praktisering av fullmaktene i fiskesalslagslova er under press fra industrien.

Boks 5.1 Pelagia-saken

Høyesterett avsa 23. november 2021 dom i den såkalte «Pelagia-saken». Høyesterett kom frem til at Sildelagets vedtak om å inndra fangst, som i klagerunden ble opprettholdt av Nærings- og fiskeridepartementet, var ugyldig. Høyesterett mente at Sildelagets regulering av fangst, i dette tilfellet stans i omsetningen, ble gjort som et ledd i å forsvare lagets fastsettelse av minstepris overfor industrien. Reguleringen ble derfor funnet å være utenfor rammene av fiskesalgslagsloven § 13.

Fiskesalslagslova fastslår at salgslagene kan fastsette en avgift for førstehåndsomsetningen, og at avgiften skal brukes til virksomhet som knytter seg til førstehåndsomsetningen av viltlevende marine ressurser, eller som står i rimelig nær sammenheng til å fremme dette formålet.

Fiskesalgslagene har etter fiskesalslagslova rett og plikt til å fastsette allmenne salgsvilkår for førstehåndsomsetningen. Endringer i salgsvilkårene skal legges frem for partene før endelig beslutning blir tatt. Salgslagenes adgang til ensidig å fastsette vilkårene for handelen mellom fisker og kjøper, representerer et unntak fra hva som ellers er vanlig i forretningsøyemed, nemlig at partene selv har avtalefrihet til å fastsette det nærmere innholdet i den avtalen de skal inngå. Dette gjelder også for forretningsvilkårene, som varierer mellom de ulike salgslagene. Som følge av at systematikk, innhold og andre forhold ved reglene er så forskjellige, har tidligere utredninger og rapporter foreslått en felles systematikk og harmonisering av forretningsreglene slik at regelverket på sikt blir likt i alle salgslag. Som eksempel kan det nevnes at både Råfisklaget og Sildelagets reklamasjonsregler tar utgangspunkt i kjøpsloven, men inneholder en rekke spesifikke tilleggsbestemmelser som regulerer reklamasjonsprosessen.

Dagens rammevilkår og prismekanismer gir fiskerne få insentiver til å vektlegge kvalitetsfremmende fangsthåndtering, og sjømatindustrien få muligheter til å premiere kvalitet. En viktig årsak til dette er maktubalansen i markedet for omsetning av fangst. Lønnsomheten i deler av sjømatindustrien har vært svak over tid, og konkurransen om råstoffet mellom de ulike sjømatindustribedriftene er høy. Sjømatindustribedriftene må dermed gjøre seg attraktive for fiskerne for å få tilgang på råstoff. Dette gjelder spesielt i sesongtoppene i torskefisket hvor det gjelder for sjømatindustrien å få tak i så mye råstoff som mulig for å kunne utnytte produksjonskapasiteten i et lite tidsvindu. Som en konsekvens av dette premieres volum over kvalitet i torskefisket. I dag er prisdifferansen mellom råstoff med god og dårlig kvalitet ofte for liten til at det lønner seg for fiskerne å satse på kvalitetsfremmende fangst og fangstbehandling.

Nofima har pekt på at én mulig løsning for å bedre kvaliteten kan være å organisere omsetningen av hvitfisk i førstehåndsmarkedet som obligatoriske fysiske auksjoner, med en nøytral eier.xix Dette kan gi et velfungerende marked der god kvalitet premieres, og dårlig kvalitet gis pristrekk. Auksjon er også et av tiltakene som Ressurskontrollutvalgetxx foreslo for å redusere ressurskriminalitet. Å rydde opp i ressurskriminaliteten i norsk sjømatnæring er en forutsetning, men også en viktig del av løsningen for å få en bedre prisdifferensiering av råstoff med god og dårlig kvalitet.

I et altomfattende auksjonssystem må auksjonene ha en viss størrelse for at de skal fungere. Det vil med stor sannsynlighet føre til økt regionalisering som vil kunne ha negative følger for enkelte kystsamfunn. Et annet alternativ er å forbedre, og i større grad håndheve, forskrifter som regulerer fangst og fangstbehandling.

Nærings- og fiskeridepartementet har gjennom fiskesalslagslova hjemmel til å pålegge fiskesalgslagene oppgaver for å fremme og ha tilsyn med fiskekvalitet. Med bakgrunn i denne bestemmelsen har Norges Råfisklag siden 2015 ført kvalitetstilsyn med hvitfisksektoren i sitt distrikt. Formålet med ordningen er å heve kvaliteten på råstoffet i hvitfisksektoren. Dette tilsynet kommer i tillegg til Mattilsynets ordinære tilsyn etter matloven. Råfisklaget rolle er å påse at sjømatnæringen selv tar ansvar for å fremme kvaliteten på råstoffet. Ordningen varte i første omgang i to år, men er besluttet videreført på ubestemt tid. Evalueringen av ordningen i 2017 viste ikke noen entydig kobling mellom oppstarten av Råfisklagets tilsyn, og kvaliteten på torsk fanget av kystflåten, men pekte på at ordningen kan være et viktig redskap i det langsiktige arbeidet med å endre holdninger, kunnskap og praksis når det kommer til fangstbehandling.xxi Evalueringen bekreftet også at det er store forskjeller i kvalitet mellom ulike fangstredskap. Rundt en tredjedel av garnfisken, tre fjerdedeler av snurrevadfisken og tilnærmet all fisk som var fisket med juksa hadde god kvalitet. Kvaliteten på garn- og snurrevadfangstene hang tett sammen med størrelsen på fangstene.

5.4 Markedsadgang

Rundt 95 prosent av norsk sjømatproduksjon eksporteres. De siste årene har eksportverdien for norsk sjømat ligget på over 100 milliarder kroner, og i 2021 ble det satt ny rekord med en eksportverdi på 120,8 milliarder kroner. Sjømatnæringen utgjør Norges tredje største eksportnæring etter olje og gass, og står for betydelig andel av norsk fastlandseksport.

Sjømat er ifølge FNs matvareorganisasjon en av matråvarene det handles mest med på verdensbasis.xxii Det medfører at den møter ulike typer utfordringer i ulike eksportmarkeder. Sjømatindustrien påvirkes også av makrotrender, samt politiske og økonomiske endringer i landene det eksporteres til.

I den globale handelen er sjømatindustrien i en konkurranseutsatt situasjon. Det konkurreres om råstoff, arbeidskraft, kapital, og markedsandeler. Andre proteinprodukter, animalske så vel som plantebaserte, er sterke konkurrenter. Sjømatindustrien har i økende grad blitt utfordret på problemstillinger knyttet til miljø- og klimapåvirkning. For en fremtidsrettet næring blir et godt omdømme på dette området av stor viktighet.

Norsk sjømat eksporteres til mer enn 140 markeder, men de nærmeste markedene er de største. EU er viktigst, med nærmere 60 prosent av den totale eksporten målt i verdi, og på listen over de ti største markedene for norsk sjømat finner vi seks EU-land; Polen, Danmark, Frankrike, Nederland, Spania og Italia. Ifølge EUs egne tall utgjør norsk sjømat 26 prosent av EUs sjømatimport målt i verdi, og 27 prosent målt i volum.xxiii USA, Storbritannia, Japan og Kina er eksempler på andre markeder av stor betydning for norsk sjømat.

Norsk sjømat eksporteres enten ubearbeidet eller bearbeidet, og dette beror på en rekke forhold og vurderinger. Rent bedriftsøkonomisk vil virksomhetene selge produktene som gir størst fortjeneste. For sjømatindustrien påvirkes valgene av det aktuelle produktets konkurransekraft, som avhenger av forhold som råvarekostnaden, lønnskostnader og effektiviteten i produksjonen, med mer. Konkurransedyktigheten påvirkes videre av tilbud og etterspørsel, som igjen er formet av forhold som markedsprisen, tollsatser og graden av andre handelsbarrierer.

Tariffære og ikke-tariffære handelshindre

Markedsadgangen for norsk sjømat er regulert på ulike nivåer; gjennom regelverket i WTO, frihandelsavtaler inngått bilateralt eller gjennom EFTA-samarbeidet, og for sjømat til EU gjennom Protokoll 9 til EØS-avtalen og tilhørende bilaterale avtaler. Handelsvilkårene vil også i fremtiden ligge langs disse linjene. På samme tid vokser det frem nye og brede bilaterale og regionale handelsavtaler globalt som Norge ikke er del av, men som vil kunne påvirke konkurransesituasjonen.

Toll er en kostnad som må hentes inn gjennom prisen på et produkt. Om kostnaden ikke kan legges på forbrukerne i form av en høyere produktpris, vil tollen gi lavere fortjeneste for eksportbedriftene. Muligheten for å legge tollkostnaden over på konsumenten vil avhenge av hvor følsomt sluttproduktet er for prisendringer. For eksport av røkt laks til EU blir dette tydelig. Mens hel norsk laks eller laksefilet, enten den er fersk eller fryst, møter 2 prosent toll på EU-markedet, økes tollsatsen til 13 prosent om laksen blir røkt i norsk sjømatindustri.6Dette utgjør en barriere for denne typen bearbeiding i Norge.

Verdenshandelen går i retning av økt frihandel, gjennom inngåelse av frihandelsavtaler som fjerner eller reduserer tollsatser. Parallelt med at tollsatser for sjømat har blitt redusert har såkalte ikke-tariffære handelshindre økt. Slike handelshindre inkluderer anti-dumpingtiltak, lisenser, subsidier, regler knyttet til helse og miljø, veterinære krav, med mer. Det er viktig å påpeke at tiltak av denne typen kan være berettigede. Utfordringen oppstår når slike tiltak benyttes for å begrense handel. For eksempel har fiskehelse blitt en faktor for markedsadgang i noen markeder, ved at sykdoms- og smittestatus i økende grad anvendes som særkrav ved omsetning av sjømat. Flere land stiller for eksempel krav til fravær av laksesykdommer som ILA og PD. Fiskehelsestatus og andre forhold må dokumenteres ved eksport, og skjer normalt i form av eksportsertifikater som utstedes av Mattilsynet. Beskyttelse av egne populasjoner av laks kan etter omstendighetene være en legitim begrunnelse for å stille denne typen krav. Like fullt ser man også at land som ikke har egen lakseproduksjon stiller lignende krav på et mer generelt grunnlag. Erfaringsmessig er det vanskelig å forhandle seg bort fra slike krav.

Sjømatnæringen møter videre, og i økende grad, krav fra andre lands myndigheter om dokumentasjon som bekrefter at produktene stammer fra lovlige fiskerier. Et eksempel på dette er EUs krav om fangstsertifikater for fisk og tilsvarende krav i markeder som Storbritannia, Japan og Ukraina. Denne typen ordninger har i senere år blitt et tilleggskrav i flere markeder, og viser med tydelighet at norsk sjømat i økende grad må tilpasse seg økt oppmerksomhet om bærekraft, mattrygghet, matkvalitet, og dyre-/fiskehelse og -velferd.

Mattilsynet har en viktig rolle når det kommer til markedsadgang for norsk sjømat. Det kreves omfattende arbeid for å opprettholde og videreutvikle sertifikater, attester og kontakt med andre lands importmyndigheter. Mattilsynets kompetanse og kapasitet er derfor avgjørende.

Frihandelsavtaler

Frihandelsavtaler er et virkemiddel for å fremme handelspolitiske interesser som supplement til det multilaterale arbeidet gjennom Verdens handelsorganisasjon (WTO). Gjennom slike avtaler forhandles det frem bedret markedsadgang, og det legges til rette for økt forutsigbarhet i rammevilkår for handel med varer, tjenester og for utenlandske investeringer.

Norge har, sammen med de øvrige EFTA-landene, et omfattende nettverk av frihandelsavtaler.7 Avtalene sikrer norsk sjømatnæring fri eller bedret markedsadgang gjennom tollreduksjoner og i økende grad gjennom bestemmelser knyttet til mattrygghet og veterinære spørsmål. Norge har pågående handelsavtaleprosesser med flere land hvor sjømatnæringen allerede har et betydelig nærvær, og hvor det er potensial for ytterligere vekst. Det er av stor betydning for sjømatindustrien at det startes nye prosesser med land som har potensiale for økt import av norsk sjømat.

WTO

Verdens handelsorganisasjon, WTO, er den viktigste institusjonelle forankringen for norsk handelspolitikk, selv om samarbeidet i organisasjonen har vært utfordrende de siste årene. Organisasjonen består i dag av 164 medlemmer som står for rundt 97 prosent av verdenshandelen. WTO-avtalene regulerer medlemmenes forpliktelser på ulike områder, blant annet binding av tollsatser som innebærer at landene forplikter seg til en øvre grense for importtoll. Dette gjelder også for sjømat. Det er gjennomgående slik at tollsatsene for ubearbeidede produkter er lavere enn for bearbeidede produkter. I gjennomsnitt ligger tollsatsene for ubearbeidede sjømatprodukter på rundt 5 prosent, mens de i utviklingsland ligger på rundt 10 prosent.

Foruten tollsatser, er især avtalen om veterinære og plantesanitære forhold (SPS-avtalen) av stor betydning for sjømathandelen. SPS-avtalen regulerer medlemslandenes rett til å iverksette eller ha tiltak for å beskytte folke-, dyre- og plantehelse. Videre er avtalen om tekniske handelshindre (TBT-avtalen) relevant fordi den regulerer tiltak som merking, kvalitet, forbrukervern, med mer. I tillegg kommer avtaler om subsidier, anti-dumping og beskyttelsestiltak som regulerer praksis på disse områdene. I det løpende arbeidet i komiteene som er tilknyttet disse avtalene, følger norsk side med på saker andre land tar opp, og Norge fremmer egne anliggender. Man kan for eksempel ta opp saker hvor man mener et land handler i strid med WTO-regelverket, og man har gjennom komiteens arbeid også mulighet til å kommentere på andre lands regelverk før det skal gjennomføres.

EU

EU er Norges viktigste sjømatmarked med en andel på nærmere 60 prosent målt i verdi. I 2021 utgjorde dette 1,7 millioner tonn sjømat til en eksportverdi på 69,5 milliarder kroner. Eksport av laks utgjør nå mer enn 75 prosent av eksportverdien til EU-markedet. Den nest viktigste eksporterte arten er torsk med en eksportverdi på nærmere 7,5 milliarder og sild med 2,6 milliarder kroner.

EU har utviklet seg til å bli stadig viktigere for norsk sjømateksport. Eksportverdien av norsk sjømat vokst betydelig i den siste tiårsperioden, det gjelder også andelen eksport til EU. I 2012 var eksportverdien for sjømat til EU på rundt 27,5 milliarder kroner, mens den totale eksportverdien for norsk sjømat var på like i overkant av 52 milliarder kroner. Norge har i dag tollfrihet ved eksport til EU for de fleste produkter av hvitfisk og tollreduksjoner for flere andre typer sjømat, som følge av Protokoll 9 til EØS-avtalen og andre bilaterale avtaler. På samme tid opprettholder EU høy toll på viktige norske eksportprodukter. Tollsatsene øker med bearbeidingsgraden. I sum er handelsregimet komplisert med ulike tollsatser for ulike produkter. Røkt laks møter en tollsats på 13 prosent, mens sild og makrell møter toll opp mot 20–25 prosent avhengig av bearbeidingsgraden. Fryste, pillede reker møter en tollsats på 7,5 prosent.

Tabell 5.3 Tollsatser på EU-markedet for utvalgte norske sjømatprodukter.

EU har et system med GATT-kvoter og såkalte autonome kvoter, som fastsettes unilateralt av EU med bakgrunn i EU-industriens behov for råstoff. Dette er kvoter norsk sjømatnæring kan benytte på lik linje med andre land. Norge har videre framforhandlet en rekke bilaterale tollfrie importkvoter i såkalte kompensasjonsforhandlinger med EU, som følge av EUs utvidelser og tilsvarende bortfall av norske frihandelsavtaler, og i forbindelse med revisjon av EØS-finansieringsordningene. De tollfrie importkvotene har bidratt til bedrede handelsvilkår. At flere tollfrie importkvoter for eksport til EU er tidsbegrensede og tilknyttet EØS-finansieringsordningene, medfører imidlertid at rammene for markedsadgang i EU, for en rekke sjømatprodukter, ikke er tilstrekkelig forutsigbare. En annen utfordring er at flere av kvotene er relativt begrensede sett opp mot faktisk og mulig handel, slik at det ikke er grunnlag for vekst i produksjonen og utvikling i handelen. Høye tollsatser på bearbeidede produkter påvirker hva slags bearbeidingsindustri man kan ha i Norge. Et konkret eksempel på et produkt som har behov for bedrede vilkår er bearbeidede, eddikmarinerte sildeprodukter, som er etterspurt i EU og som bidrar til verdiskaping i norsk sjømatindustri.

Målt i eksportverdi møter størstedelen av sjømateksporten toll i EU. Beregninger viser at den faktiske tollbelastningen i perioden 2010 til 2018 økte fra 615 millioner til 1,42 milliarder kroner.xxiv Størstedelen av tollbelastningen skriver seg fra eksport av lakseprodukter hvor tollsatsen er relativt lav, men hvor det eksporteres store volumer. Over tid har de norske vilkårene for sjømathandel blitt relativt sett forverret, som følge av at EU har gitt andre sentrale sjømateksporterende land som Canada, Japan og Storbritannia bedre tollbetingelser.

Valutakurser

En eksportrettet næring som sjømatindustrien påvirkes av endringer i internasjonale valutakurser. Den norske økonomien er liten og åpen, og viktigheten av oljesektoren gjør den norske kronen til en valuta som svinger. Dette påvirker sjømatindustrien gjennom at konkurranseevnen svekkes når kronen styrkes, og motsatt styrkes konkurranseevnen når kronen svekkes. På samme tid vil valutakursen i viktige importland ha effekt på import av norsk sjømat, idet en svekket valuta gjør importen dyrere, som igjen leder til redusert etterspørsel.

Nofima har i flere omganger sett på effekter av valutakursendringer for norsk sjømatindustri.xxv En observasjon er at sjømatindustrien er mer eksponert for valutaendringer enn annen norsk eksportindustri. En viktig årsak til dette er at sjømat for det meste handles med fire valutaer (euro, amerikanske dollar, britiske pund og japanske yen), mens øvrig eksportindustri handles med et større antall valutaer. Sjømatindustrien er videre vektet mer mot dollar enn annen norsk eksportindustri, og statistisk sett er den norske vekslingskursen mot dollar mer volatil enn den eksempelvis er mot euro, pund og yen. Videre er det også forskjeller mellom ulike deler av sjømatnæringen. Pelagisk sektor er ofte mer eksponert mot de høyeste valutasvingningene, fordi produkter av pelagiske arter oftere omsettes i dollar enn hvitfisk og laks. For hvitfiskprodukter er euro og dollar dominerende som handelsvaluta, og det er også betydelig innslag av handel med britiske pund. Produkter fra havbruk omsettes med jevnere fordeling på de fire store handelsvalutaene, med en overvekt i euro og dollar. Et moment er også næringens sesongpreg. Varelagerrisikoen øker når fisken handles til en pris og selges til en annen, samt at den delen av industrien som eksporterer hvitfisk og pelagisk blir sårbar for urolige valutamarkeder på den tiden av året når eksportvolumene er størst.

Ved eksport til noen land vil det i noen tilfeller være risiko for direkte eller indirekte importrestriksjoner, fordi myndighetene legger begrensninger på bruken av vestlig valuta for å sikre import av strategisk viktige varer. Dette kan lede til at mindre valuta blir tilgjengelig for annen import, eksempelvis av sjømat. I vanskelige økonomiske tider vil det også i noen markeder være utfordringer knyttet til redusert kreditt- eller forsikringstilgjengelighet, noe som kan lede til at færre kunder kan kjøpe norsk sjømat fordi det er krevende å finansiere lagerhold og det er lav etterspørsel. I slike situasjoner er gode ordninger for handelskreditt og kredittforsikring viktige.

Generisk markedsarbeid

Norges sjømatråd er et statlig aksjeselskap, som eies av Nærings- og fiskeridepartementet. Formålet med selskapet er å øke verdien av norsk sjømat, ved å øke kunnskap og etterspørsel etter norsk sjømat gjennom generisk markedsføring, analyser, og markedsinformasjon. Selskapet finansieres gjennom en årsavgift for sjømateksport, den såkalte markedsavgiften, som varierer mellom produktkategorier. Laks og ørret har en avgift på 0,3 prosent, pelagisk fisk har 0,5 prosent og hvitfisk, skalldyr og konvensjonelle produkter har 0,75 prosent. Når det gjelder bearbeidet fisk, ilegges det ikke markedsavgift. Markedsarbeidet som utføres av Sjømatrådet skjer i tett samarbeid med næringen gjennom markedsgrupper for ulike produktkategorier. Markedsbudsjettet for hver gruppe bestemmes av inntekten fra markedsavgiften som er innkrevd fra den aktuelle sektoren, det vil si at inntekter fra hvitfiskeksport går til å drive markedsarbeid for hvitfisk. De senere år har det vært ulike syn på videreføring av generisk markedsføring i næringen, også sett i sammenheng med at økt eksportvolum gir økt avgift som noen selskaper mener de bedre disponerer til markedsføring selv.

Det norske hjemmemarkedet

Selv om norsk sjømatindustri i stor grad er eksportrettet, er det norske hjemmemarkedet av stor viktighet. I 2020 ble det kjøpt ca. 105 000 tonn sjømat til en verdi av 10,5 milliarder kroner i Norge.

Konsumet av sjømat blant norske forbrukere har tidligere hatt en nedgang, men dette har flatet ut de siste par årene. Ifølge beregninger fra Sjømatrådet spiste nordmenn i 2020 i gjennomsnitt 19,6 kilo sjømat per person, som er på samme nivå som i 2018 og 2019. Som følge av koronapandemien ble det spist flere måltider hjemme, noe som resulterte i en økning i innkjøp av sjømat fra dagligvarebutikkene. Innkjøp til storhusholdningsmarkedet ble på sin side betydelig redusert, og i restaurantsegmentet så man en vridning til enklere matretter og take-away.

Ifølge helsemyndighetene er det norske sjømatkonsumet lavere enn ønsket. Nordmenn spiser stadig mindre fisk og annen sjømat, og trenden er særlig tydelig blant barn og unge. I aldersgruppen 18 til 34 år gikk sjømatkonsumet ned 46 prosent mellom 2012 og 2017. Totalt er det norske konsumet redusert med 22 prosent i samme tidsperiode. En vesentlig forklaringsfaktor er at sjømat har blitt den dyreste proteinkilden i norsk dagligvarehandel, grunnet økende pris over flere år.xxvi

I dag er inntaket av sjømat blant norske forbrukere vesentlig lavere enn kjøttinntaket. Fra et helsemessig ståsted er det viktig at konsumet av sjømat øker. Dette er også gjenspeilet i de nasjonale kostholdsrådene fra helsemyndighetene. Helsemyndighetene anbefaler et variert kosthold, at man bør spise fisk til middag to til tre ganger i uken, og at man i tillegg bør bruke sjømat som pålegg. Overgang fra kjøtt til inntak av mer sjømat og plantebasert mat er, sammen med en rekke andre tiltak, også viktig for at Norge skal nå sine klimamål.

Norge har lange tradisjoner for konsum av sjømatprodukter, og det norske hjemmemarkedet er av stor viktighet for sjømatindustrien. Når norske forbrukere velger sin sjømat i form av råvarer eller ferdige produkter, bidrar det til verdiskaping hos sjømatprodusenter over hele landet, både små og store. For en sjømatnasjon som Norge er det videre viktig å synliggjøre sjømatprodukter i et ernærings- og bærekraftperspektiv.

5.5 Politisk oppslutning

De særegne rammebetingelsene i sjømatnæringen må ses i sammenheng med at havets ressurser i århundrer var en allmenning som befolkningen har hatt fri tilgang til å høste fra. I første halvdel av 1900-tallet ble det bygget opp et institusjonelt rammeverk som la til rette for en desentralisert og fiskereid kystfiskeflåte. Fremdeles er det en forventning om at fiskeriene og sjømatindustrien skal ha en viktig samfunnsbærende rolle langs kysten.

Den sentrale verdikonflikten i norsk fiskeripolitikk utspiller seg i skjæringspunktet mellom behovet for lønnsomhet i sjømatnæringen, og ønsket om sysselsetting og bosetting i kystsamfunnene. For sjømatindustrien blir denne verdikonflikten satt på spissen. Det forventes at sjømatindustrien skal være produktiv, lønnsom og konkurransedyktig i et sterkt konkurransepreget globalt marked, uten statlige subsidier, samtidig som den er ilagt et særlig distriktspolitisk ansvar. Målene om lønnsomhet på den ene siden, og sysselsetting og bosetting i kystsamfunn på den andre siden, kommer ofte i konflikt fordi det kreves motstridende virkemidler for å oppnå dem. Oppgaven med å finne balanserte løsninger har vist seg å være vanskelig. Dette gjelder spesielt når foreslåtte tiltak direkte eller indirekte berører deltageradgangen i de kommersielle fiskeriene, kvotefordelingen eller omsetningssystemet, som er hjemlet i deltakerloven og fiskesalslagslova. Riksrevisjonens undersøkelser av kvotesystemet fra 2020 kritiserte fiskerimyndighetene. Riksrevisjonens hovedkonklusjoner var at endringene i kvotesystemet mellom 2004 og 2018 bidro til å øke lønnsomheten i fiskeflåten, men at endringene utfordret fiskeripolitiske prinsipper, og førte til mindre fiskeriaktivitet i flere kystsamfunn.xxvii

Sjømatindustriens rammevilkår, muligheter og utfordringer har vært utredet flere ganger. Meld. St. 22 (2012–2013) Verdens fremste sjømatnasjonxxviii og Meld. St. 10 (2015–2016) En konkurransekraftig sjømatindustrixxix er to eksempler fra det siste tiåret. I denne perioden har det også blitt produsert en offentlig utredning (NOU)xxx, to ekspertrapporterxxxi, xxxii og to strategierxxxiii, xxxiv med forslag til tiltak for sjømatindustrien. De fleste tiltakene som har blitt fremmet for Stortinget har ikke fått gjennomslag. Beskrivelsen av sjømatindustriens rammevilkår, muligheter og utfordringer er derfor nokså lik i dag som for ti, og i noen tilfeller tredve, år siden. Her kan utdragene fra tidligere omtale av førstehåndsomsetningen i figur 5.4 tjene som et eksempel.

De store utfordringene for norsk sjømatindustri er fremdeles god markedsadgang, og forutsigbar tilgang på råstoff av høy kvalitet. Sjømatnæringens sentrale rammebetingelser er nøkkelen for å løse disse utfordringene. Av denne grunn kan det argumenteres for at den manglende politiske oppslutningen til endringer utgjør et rammevilkår i seg selv.

Tabell 5.4 Utdrag av omtale av førstehåndsomsetningen hentet fra tidligere utredninger. Kilde: Nofima.

NOU 1990:24 Fiskeindustriens organisering og rammevilkår | [Utvalgets flertall] mener at råfiskloven må tilpasses dagens situasjon. Målsettingen må være at prisen på fisk blir fastsatt etter forhandlinger mellom likeverdige parter. Det er ikke i tråd med det som gjør seg gjeldende på andre områder i samfunnet at fiskerne som eiere av sitt produkt suverent skal kunne fastsette prisen med loven i hånd. |

|---|---|

Økt verdiskapning i fiskeindustrien Rapport og anbefalinger fra Arbeidsgruppe oppnevnt av Fiskeriministeren 15. juni 2004 | […] Et mer normalt handelsmønster vil være at partene kunne fastsette slike bestemmelser ut fra en lik forhandlingsposisjon. Dette burde spesielt gjelde når handelen er basert på tvungen omsetning gjennom et lovregulert system. Det naturlige ville være at omsetningen var basert på normale forretningsmessige salgs- og betalingsvilkår og at begge parter hadde samme rettigheter i forhandlinger om de pris- og salgsbestemmelser som skal fastsettes. |

NOU 2014:16 Utredning av sjømatindustriens rammevilkår | Sjømatindustrien har over mange år slitt med dårlig lønnsomhet. Utvalget peker på at situasjonen er blitt forverret de seneste år. Det er nødvendig å snu denne negative spiralen. Velfungerende førstehåndsmarkeder er avgjørende for verdiskapingen i sjømatnæringen. Et flertall av utvalget anbefaler at førstehåndsmarkedet for villfisk skal ha obligatorisk omsetning gjennom en nøytral markedsplass for oppnå dette. |

Meld. St. 10 (2015–2016) En konkurransekraftig sjømatindustri | Det er betimelig å stille spørsmålet om fullmaktene er optimale. Hvis en mener at de fortsatt er det, bør det vurderes om det likevel kan forsvares som en heldig ordning at man med loven i hånd opprettholder en styrkeforskjell mellom selger og kjøper. Med betydelige fullmakter og monopolprivilegier følger også et ansvar om å ta hensyn til hele verdikjeden i reguleringene. Salgslagene må ha hele verdikjeden for øye i fastsettelsen av salgsbetingelser, ikke bare sikre best mulig vilkår for sine eiere, slik det kan være i mer regulære maktforhold. |

Forenklinger og forbedringer innen førstehåndsomsetningen av fisk Rapport fra ekspertgruppe nedsatt av Nærings- og fiskeridepartementet (2016) | Fiskesalgslagenes særstilling gir en ubalanse i maktforholdet mellom kjøper og selger. Dette kan påvirke dynamikken i verdikjeden og skape utfordringer som kan svekke aktørenes konkurranseevne i det globale markedet. |

5.6 Oppsummering

Norsk sjømatindustri produserer sjømatprodukter mange ganger det norske konsumet, og rundt 95 prosent av produksjonen blir eksportert. For sjømatindustrien er en offensiv handelspolitikk, som bidrar til å redusere flest mulig tollmessige og ikke-tollmessige barrierer, av stor viktighet.

Selv om sjømatindustrien er eksportrettet, er det norske hjemmemarkedet også viktig. Norske forbrukere spiser mye sjømat, men de siste årene har konsumet falt og flatet ut. Det er gode grunner til at forbrukere i Norge bør spise enda mer sjømat, både i et helse-, bærekrafts- og i et verdiskapingsperspektiv.

Tilgangen på råstoff er avgjørende for sjømatindustriens muligheter til bearbeiding og sysselsetting. Råstofftilgangen påvirkes av ulike forhold, hvor noen er naturgitte mens andre er myndighetsbestemte. Det er stort behov for styrket koordinering mellom fiskeflåtens fangstmønster og industriens behov for mer forutsigbar og jevnere råstofftilgang.

Fiskesalslagslova har stor innvirkning på sjømatindustriens tilgang på råstoff. Loven gir salgslagene betydelig makt overfor industrileddet gjennom salgslagenes salgsformer og omsetningsvilkår. For å sikre en bedre maktbalanse mellom fangst- og bearbeidingsleddet bør deler av omsetningssystemet justeres, uten at dette betyr en endring av fiskesalslagsloven.

Det er et betydelig potensial for økt verdiskaping gjennom økt bearbeiding i Norge gjennom å forbedre den overordnede råstoffkvaliteten, både fordi det muliggjør produksjon av flere høykvalitetsprodukter og fordi det åpner for å ta i bruk mer automatisert bearbeiding.

Sjømatindustrien påvirkes av en rekke rammevilkår som legger føringer for dens muligheter til helårlig aktivitet og verdiskaping. Både fiskerne og sjømatindustrien er gitt en viktig samfunnsbærende rolle langs kysten. I sum må de særegne rammebetingelsene som regulerer forholdet mellom sjøsiden og landsiden i sjømatnæringen ses i sammenheng. De rapporter, utredninger og forslag til tiltak som har blitt fremmet i senere år har ikke fått gjennomslag, noe som medfører at sjømatindustriens begrensninger for videre utvikling i dag stort sett er de samme som for ti år siden.