Del 2

Om kostnader og finansiering av transportløysingar for innanlands bruk av gass

4 Innanlands bruk av gass

Regjeringas politikk for auka miljøvennleg bruk av naturgass er presentert i St.meld. nr. 9 (2002–2003) om innenlands bruk av naturgass mv. (Gassmeldinga). Regjeringa legg vekt på:

å leggje til rette for at meir naturgass kan nyttast til innanlands verdiauking

å ha ei tilskotsordning for utbygging av infrastruktur for naturgass for å auke bruken av gass og for å hauste erfaring

stønaden til utbygging av infrastruktur for gass må vere innanfor rammene av Noregs internasjonale miljøplikter

Ved stortingshandsaminga av Gassmeldinga våren 2003 blei Regjeringa bedd om å gjennomføre nærmare utgreiingar om kostnader og finansiering av innanlands bruk av naturgass, jf. Innst. S. nr. 167 og vedtak nr. 347:

«Stortinget ber Regjeringen utrede alternative løsninger for hvordan gass kan føres frem til aktuelle innenlandske brukere, herunder rørtraseer, LNG og CNG-anlegg, og hvordan gassen kan distribueres fra ilandføringsstedene.

Regjeringen bes videre vurdere de økonomiske sidene ved utbygging av slik infrastruktur, inklusive lønnsomhetsbetraktninger, og utrede ulike finansieringsformer med statlig deltakelse, herunder opprettelsen av et statlig eierselskap for investeringer i infrastruktur, og komme tilbake til Stortinget med disse vurderingene så snart det lar seg gjøre, men senest i løpet av våren 2004. Utredningen skal samordnes i tid med hydrogenutvalgets arbeid.

Regjeringen bes om å legge vekt på finansiell risiko og langsiktighet, verdiskapning og industriutvikling i et langsiktig perspektiv, samt miljømessige konsekvenser og perspektiver.»

Denne delen av meldinga tek føre seg politikken og perspektiva for å auke bruken av gass i Noreg. Regjeringa legg opp til ei vidareføring av satsinga på naturgass. Dei utgreiingane som er gjennomført, støttar opp under ein politikk for ei gradvis utbygging av infrastruktur for naturgass. Dei økonomiske sidene ved transport av gass og perspektiv og strategi blir drøfta nærmare i kapittel 5. Eigarskap og finansiering er drøfta i kapittel 6.

5 Dei økonomiske sidene ved transport av gass

5.1 Innleiing

På bakgrunn av Stortinget sitt vedtak bad departementet NVE om å greie ut alternative løysingar for korleis gass kan førast fram til aktuelle innanlandske brukarar og dei økonomiske sidene ved utbygging av slik infrastruktur. NVE har gjort omfattande vurderingar av økonomien ved gasstransport og utforma ein rapport for departementet. Rapporten er trykt som vedlegg til meldinga (vedlegg 2).

Eclipse Energy Group, Econ Analyse, Marintek og Aker Kværner har utarbeidd sentrale delar av bakgrunnsmaterialet til NVE sin rapport. Under utgreiingsprosessen har det vore brei kontakt med aktørane i gassmarknaden. NVE har mellom anna arrangert to arbeidsmøte der både gasselskap, dagens brukarar og potensielle brukarar har vore tilstades. Her har NVE presentert førebels resultat frå utgreiingane og aktørane har hatt høve til å komme med kommentarar.

NVE har lagt vekt på å vere metodisk i utvalet av aktuelle innanlandske brukarar og alternative transportløysingar, jf. avsnitt 5.2. Prisen på sjølve gassen og forventa pris i sluttbrukarmarknaden er vurdert særskilt, og vil vere viktig for resultata, jf. avsnitt 5.3. I avsnitt 5.4 er tala for kostnadene ved transport og vurderingane av økonomien i dei ulike transportløysingane til dei aktuelle brukarane presentert. Det er gjort ein særskilt analyse av gasstransport til Grenland, Trondheim og Bergen. I tillegg har ein sett på økonomien ved frakt av LNG til ulike brukarar rundt omkring i landet. I avsnitt 5.6 kommenterer departementet analysearbeidet som er utført. NVE sin rapport i vedlegg 2 gir ein grundigare gjennomgang av resultata.

Alle bakgrunnsrapportane som er offentleg tilgjengelege, er å finne på NVE sine internettsider, www.nve.no.

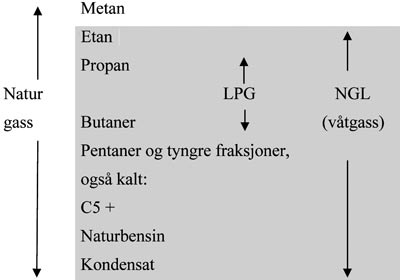

Boks 5.4 Viktige omgrep knytt til naturgass og transport av gass

Naturgass frå norsk sokkel blir kalla rikgass og består vanlegvis av 60–95 prosent metan. Resten av gassen er etan, propan, butaner, naturbensin og kondensat; såkalla Natural Gas Liquids (NGL). Rikgassen blir skilt i tørrgass og våtgass i eit prosesseringsanlegg. Tørrgassen inneheld i all hovudsak metan. Ei undergruppe av våtgass er Liquefied Petroleum Gas (LPG) som inneheld propan og butaner som er gjort flytande ved hjelp av nedkjøling eller trykk. Dei ulike komponentane i naturgassen er illustrert i figur 5.1.

Figur 5.1 Ulike komponentar i naturgass

Måleeininga for tørrgass er Standard kubikkmeter (Sm3 ). Dette målet gjeld for tørrgass ved atmosfærisk trykk og ein temperatur på 15 o C. Ein Sm3 naturgass inneheld om lag like mykje energi som ein liter fyringsolje. Det svarar til energien i om lag 10 kWh elektrisitet.

Compressed Natural Gas (CNG) er tørrgass som er komprimert og blir lagra under eit trykk på 250 til 300 bar (250–300 gonger atmosfærisk trykk).

Liquified Natural Gas (LNG) er tørrgass kjølt ned til minus 162 o C slik at han blir flytande. LNG blir lagra i isolerte tankar. LNG har mykje større tettleik enn det tørrgass har ved normale temperaturar. Energiinnhaldet i ein kubikkmeter LNG er meir enn 600 gonger så høgt som i ein kubikkmeter tørrgass i gassform. Når LNG er transportert til ein sentral terminal, kan den regassifiserast og transporterast til sluttbrukane som CNG eller gjennom gassrør.

5.2 Aktuelle brukarar og alternative transportformer

I analysane av lønsemda ved gasstransport har NVE spesielt vurdert transportløysingar til område med eit relativt stort potensial for bruk av gass. Til enkelte stader er kostnadene ved både rørtransport og LNG-løysingar vurdert.

Avstanden frå ilandføringsstaden til marknaden og kor store volum som vil kunne bli etterspurd, er særs viktige faktorar for økonomien i etablering av infrastruktur for gass. Dette er også viktig for val av transportform. Det er lagt vekt på å analysere grensetilfelle med stort forventa handelsvolum eller med kort avstand til ilandføringsstaden. Analysane gir i tillegg eit grunnlag for å gi kvalitative vurderingar av økonomien i gassløysingar til andre område.

Det er gjort ei brei vurdering av marknadspotensialet ulike stader. Econ har kartlagt mogelegheitene for bruk av naturgass langs kysten og enkelte område i innlandet som har eit relativt høgt forbruk av fossile brensel. Dei har sett på innbyggjartalet, bu-einingar, oppvarmingstype og avstandar innanfor kommunen og mellom kommunane, planar for bruk av naturgass, og forbruket av fossile energivarar i industrien. NVE har sjølv gjort utfyllande vurderingar basert på kontaktar i marknaden.

NVE har rekna på mogelegheitene for å etablere LNG-ruter med skip i ei nordleg og ei sørleg rute. Ei LNG-rute kan tilpassast tilhøva i Noreg og oppgraderast når etterspurnaden etter gass aukar. Den nordlege ruta omfattar områda rundt Trondheimsfjorden, oppover langs Helgelandskysten til Narvik. I utrekningane har NVE lagt til grunn at gassvolumet på denne ruta vil vere på 88 millionar Sm3 per år ved oppstart og 135 millionar Sm3 5 år seinare. Den sørlege ruta omfattar Grenland (utanom dei store industrielle brukarane), Østfold, Oslo, Drammen, Vestfold, Kristiansand, Lista og Egersund. NVE har lagt til grunn at det totale volumet på strekninga vil vere på om lag 150 millionar Sm3 per år ved oppstart og 315 millionar Sm3 etter 5 år. Fordi det allereie er etablert LNG-distribusjon på Vestlandet, har ikkje NVE analysert transport av gass med skip til dette området.

NVE har samanlikna kostnadene ved etablering av LNG-distribusjon og gassrør til område som ligg nær ilandføringsstadene. På denne bakgrunnen er det gjort kostnadsoverslag for eit gassrør til Trondheim. NVE har også sett på kostnadene ved eit rør til Bergen.

Grenland har det største potensialet for å auke bruken av gass på kort sikt i Noreg. Her er det ein marknad for både tørrgass og våtgass i relativt store mengder i industrien. Men området ligg langt frå ilandføringsstadane slik at kostnadene ved å leggje rør er høge. NVE har analysert fleire alternativ for transport av gass til dette området. Både eit tørrgassrør, eit såkalla kombirør (for tørrgass og våtgass), ei LNG-rute og ei CNG-rute som er spesielt tilpassa industriell bruk er analysert.

Dei ulike voluma som ligg til grunn for utrekningane av einingskostnadene ved transport i basisalternativet til NVE er gitt i tabell 5.1.

Tabell 5.1 Marknadspotensiale for bruk av tørrgass (millionar Sm3 ) i ulike område og våtgass (1 000 tonn) i Grenland

| Lokalisering/område | Gasstype | Ved oppstart | 5 år etter oppstart |

|---|---|---|---|

| Nordleg rute | Tørrgass (LNG)1 | 88 | 135 |

| Sørleg rute | Tørrgass (LNG) | 150 | 315 |

| Grenland | Tørrgass (LNG, CNG, rør)1 | 510 | 560 |

| Våtgass (1 000 tonn)2 | 820 | 820 |

1) 1 million Sm3 har eit energiinnhald på om lag 10 GWh.

2) 1 000 tonn (1 ktonn) våtgass av den blandinga som blir nytta i Grenland har eit energiinnhald på om lag 13 GWh.

Kjelde: NVE

På begge sider av Oslofjorden er det eit potensial for å skifte frå andre energikjelder til naturgass. Det er gjort analysar av greinrør frå eit hovudrør Kårstø–Grenland til Kristiansand, Vestfold, Drammen, Oslo og Østfold. Einingskostnaden for å frakte gass i dei ulike greinrøra vil vere høge. I tillegg til transporttariffen i greinrøret, vil brukarane måtte betale ein tariff for bruken av Grenlandsrøret. Sjølv om det blir transportert meir gass i røret til Grenland når dei omkringliggande områda blir knytt til systemet, er det ikkje nok til å påverke einingskostnadene i nokon større grad. Departementet viser til nærmare omtale av greinrøra i vedlegg 2.

5.3 Engrosprisar og totalpris til sluttbrukarar

For kundane er det totalprisen på naturgass som avgjer om dei er interessert i å bruke gass. Totalprisen er summen av prisen på transport og engrosprisen på gass. På denne bakgrunnen er det gjort vurderingar av engrosprisar på naturgass frå ulike leveringsstadar, jf. avsnitt 5.3.1.

For å vurdere lønnsemda ved å etablere ein infrastruktur for naturgass er det òg viktig å gjere eit overslag over kva for totalpris det er mogeleg å oppnå i sluttbrukarmarknaden. Dette er kalla den maksimale betalingsvilja for gass levert til sluttbrukar og blir drøfta i avsnitt 5.3.2. Med utgangspunkt i betalingsvilja for gass og engrosprisen på gass, er òg den maksimale tariffen som ein kan få for sal av transporttenester utrekna.

5.3.1 Engrospris på gass

Det er knytt uvisse til utviklinga i engrosprisen på gass fordi ho blir forhandla i kvar enkelt kontrakt. Prisen vil variere i høve til leveringsvilkår, kor gassen blir kjøpt, og om det er LNG eller tørrgass. Engrosprisane på gass varierer òg med oljeprisen. I tabell 5.2 er engrosprisane som NVE har nytta i vurderingane av lønsemda ved transport av naturgass presentert.

NVE har lagt til grunn ein oljepris på 25 USD/fat. Sjølv om oljeprisen avvik frå det føresette nivået, vil det ikkje påverke hovudresultata i analysane vesentleg. Det skuldast at prisen på dei viktigaste konkurrerande energikjeldene vil variere i takt med oljeprisen. Og industri som konkurrerer internasjonalt vil stort sett måtte handtere dei same variasjonane som konkurrentane.

Det er lagt til grunn ein engrospris på tørrgass frå Kårstø på 66 øre/Sm3 i analysane av lønsemda ved CNG-transport og rørtransport til Grenland. Dette tilsvarar totalprisen i Zeebrugge minus transporttariff frå Kårstø til Zeebrugge.

For den sørlege LNG-ruta og for LNG til Grenland, er det lagt til grunn at LNG blir kjøpt i Zeebrugge. Zeebrugge er i dag den einaste staden der det er mogeleg å kjøpe dei LNG-voluma som kan bli etterspurd i den sørlege ruta og i industrien i Grenland. Prisen på LNG frå Zeebrugge vil vere nært knytt til prisane i den europeiske gassmarknaden. Men ein må vere førebudd på å betale eit visst tillegg for å fylle opp små LNG-skip. NVE har lagt til grunn ein totalpris for LNG levert frå Zeebrugge på 88,5 øre/Sm3 .

For den nordlege ruta er det føresett at LNG blir henta frå Melkøya. NVE har lagt til grunn ein gasspris på 98 øre/Sm3 . Grunnen til at prisen på LNG frå Melkøya er høgare enn i Zeebrugge er i hovudsak at gassen blir seld i den amerikanske marknaden. Marknadsprisen i USA har dei siste åra lege relativt mykje høgare enn marknadsprisen i Europa. Føremålet med LNG-lageret i Zeebrugge er å sikre leveransar ved variasjonar i forbruk og tilgang på gass. Det er gått ut frå at prisinga i Zeebrugge reflekterer prisen på tørrgass på kontinentet. Det er imidlertid usikkert kor lenge ein slik prisskilnad mellom USA og Europa vil kunne vare ved.

Den LNG-distribusjonen som i dag er etablert på Vestlandet, får leveransar av LNG frå små lokale anlegg på Kollsnes og Kårstø, jf. boks 5.2. Kapasiteten i desse anlegga er i dag for liten til å kunne levere dei voluma som er lagt til grunn i basisalternativet for Grenland og i den sørlege LNG-ruta. Med auka kapasitet kunne anlegga på Vestlandet òg ha vore aktuelle som leverandørar av gass til større LNG-ruter. Men i høve til dei analysane som er gjort, er det primært prisane på LNG og ikkje leveringsstaden som er viktig. Med mindre slike anlegg kan levere til lågare kostnader enn føresett, vil ikkje det påverke resultata i dei analysane som NVE har gjennomført.

Boks 5.5 LNG anlegg i Noreg

Det er i dag tre mindre LNG-anlegg i Noreg. Dei er lokalisert på Tjeldbergodden, Karmøy og Kollsnes. LNG-anlegget på Tjeldbergodden har vore i drift sidan 1997 og er eigd av Statoil, ConocoPhillips og AGA. Produksjonen i 2003 var på om lag 12 000 tonn LNG (tilsvarande om lag 16 millionar Sm3 naturgass). LNG frå Tjeldbergodden blir frakta på spesialbygde bilar til mellom anna brukarar i Trondheimsregionen.

Gasnor eig og driv eit LNG-anlegg på Karmøy. Anlegget vart satt i produksjon i 2003 og har ein årleg produksjonskapasitet på om lag 20 000 tonn LNG (tilsvarande om lag 25 millionar Sm3 naturgass). LNG blir frakta på spesialbygde bilar til Jæren og Sør-Rogaland.

Naturgass Vest opna nyleg sitt LNG-anlegg på Kollsnes. Anlegget har ein årleg produksjonskapasitet på 40 000 tonn LNG (tilsvarande om lag 54 millionar Sm3 ). LNG blir frakta på skip til brukarane. Naturgass Vest leverer mellom anna til Hydro Åndalsnes og Ewos fiskefôrfabrikk i Florø.

5.3.2 Betalingsvilje

Gass vil vere ein konkurrent til andre energiberarar. Dette har vore eit viktig utgangspunkt for å vurdere kva for totalpris det i beste fall kan vere mogeleg å oppnå i marknaden, eller den maksimale betalingsvilja for gass levert til sluttbrukar.

I den nordlege og sørlege LNG-ruta er det ulike typar fyringsolje som vil vere hovudkonkurrentar til naturgass. Kostnadene ved bruk av fyringsolje vil for mange brukarar vere ei øvre grense for kva dei vil vere villige til å betale for gass. I den nordlege LNG-ruta er det lagt til grunn at den maksimale betalingsvilja for gass levert til sentral mottaksterminal er mellom 188 og 213 øre/Sm3 . I den sørlege LNG-ruta er den tilsvarande maksimale forventa betalingsvilja på mellom 153,5 og 203,5 øre/Sm3 .

Det store spennet i den maksimale betalingsvilja i LNG-rutene kjem mellom anna av at det er store variasjonar i sluttbrukarprisane på dei konkurrerande energiberarane. Industrikundar nyttar ofte tung fyringsolje som dei har avgiftsfritak for. Det er grunn til å vente at ein vil oppnå relativt låge totalprisar hos desse kundane. På lett fyringsolje er det ofte høge avgifter samstundes som lettolja i seg sjølv er langt dyrare enn tungolje. Forskjellar på føresetnadene om den maksimale betalingsvilja i den sørlege og den nordlege LNG-ruta, kjem mellom anna av at det er ulik kundesamansetning i dei to rutane.

Det er gjort særlege vurderingar av betalingsvilja til den konkurranseutsette industrien. Det kjem særleg til uttrykk i analysane av lønnsemda ved transport av naturgass til Grenland, der industribedriftene er dei klart viktigaste kundane. Her har NVE teke utgangspunkt i kva tilsvarande industri på kontinentet betalar for leveransar av gass. Det er nytta ein totalpris på 91 øre/Sm3 på kontinentet som grunnlag for å vurdere kva ein kan oppnå av gasspris i Grenlandsområdet. NVE har gjort vurderingane av volum og transporttariffar for transportløysingane i samarbeid med industrien i Grenland, jf. kapittel 6.1.2 i NVEs rapport (vedlegg 2).

Departementet hadde møte med dei mest sentrale industriaktørane i Grenland 23. april 2004 for å få høyra deira vurdering av trongen for gass til Grenland. I møtet la representantane frå industrien vekt på at dei måtte få dei same vilkåra for leveransar av tørrgass som industrien på kontinentet.

Transporttariffen er særleg viktig for lønnsemda i ei eventuell utbygging av infrastruktur for gass til Grenland. Derfor må det bli eit sentralt punkt i tingingane mellom ein utbyggjar og dei potensielle kundane.

På grunnlag av estimat på engrosprisen på gass, og den maksimale betalingsvilja for gass levert til sluttbrukar, har NVE rekna ut kor høge transportkostnader til dei ulike stadene som kan tålast. I prinsippet skulle ein også ta omsyn til kostnadene ved å installere anlegg som kan nyttast til bruk av gass, men NVE har lagt til grunn at prosesstekniske gevinstar ved å gå over til gass kompenserer for desse kostnadene.

Tabell 5.2 viser den maksimale betalingsvilja for gass levert mottaksterminal, engrosprisen på gass og den maksimale tariffen for gasstransporten. Til dømes er den transporttariffen som ein kan vente at industrien i Grenland vil betale, sett til 25 øre/Sm3 . Det gir ein pris for gassen som om lag svarar til dei kostnadene ein gunstig lokalisert, større industriell kunde på kontinentet må rekne med. For våtgass til Grenland er det tatt utgangspunkt i forventa framtidig kostnad for båttransport. Denne er i analysane føresett å vere 165 kr/tonn.

Tabell 5.2 Maksimal betalingsvilje for gass levert mottaksterminal, engrospris og maksimal tariff for transport i ulike områder. Øre/Sm3

| Maksimal betalingsvilje | Engrospris på gass | Berekna maksimal tariff for transport | |

|---|---|---|---|

| Nordleg LNG- rute | 188 – 213 | 98 1) | 90 – 115 |

| Sørleg LNG- rute | 153,5 – 203,5 | 88,5 2) | 65 – 115 |

| CNG og tørrgassrør Grenland | 91 | 66 3) | 25 |

| LNG-Grenland | 91 | 88,5 2) | 2,5 |

1) LNG frå Snøhvit

2) LNG frå Zeebrügge

3) Tørrgass frå Kårstø

Kjelde: NVE

5.4 Økonomien i alternative transportløysingar

5.4.1 Nordleg og sørleg LNG-rute

Kostnadene ved distribusjon av LNG avheng av talet på mottaksstasjonar, avstanden mellom dei og kor stort volumet er på kvar plass. Inntektene avheng av kor raskt ein kan byggje opp marknaden og kva for prisar ein kan oppnå på dei einskilde stadene. I Gassmeldinga blei det lagt vekt på at ein bør tilpasse LNG-levering til bestemte ruter og eventuelt byggje dei ut etter kvart. NVE har lagt stor vekt på å vurdere den mest føremålstenlege utforminga av den nordlege og den sørlege ruta.

Småskala LNG er ei relativt ny teknisk løysing der det er uvisse knytt til drifta og kostnadene. Dei små LNG-skipa som vil vere aktuelle for distribusjon i Noreg, er ikkje tilpassa dei store terminalane som vert nytta i den internasjonale handelen med LNG. Dette vil vere ein usikker faktor når LNG-rutene skal etablerast i praksis. I konsesjonsvilkåra for Snøhvit er det krav om at operatøren skal leggje til rette for uttak av gass.

Oppretting av ruter for LNG-distribusjon vil òg møte utfordringar knytt til at mange avgjersler må takast samstundes. Ein potensiell investor må ha på plass langsiktige avtalar om gasskjøp og gassleveransar, finansiering og organisasjon, i tillegg til å kontrahere skip. På grunn av den langsiktige karakteren til rutene og utfordringar knytt til å selje gass, inneber oppstart av LNG-ruter ein risiko for investor.

Ein investor må også ta stilling til kor mange skip som skal vere med å forsyne ei LNG-rute. I praksis kan eit LNG-skip på 6000 m3 levere tilstrekkeleg til å forsyne dei fleste aktuelle rutene i Noreg. Men dersom det berre er eitt skip, blir systemet sårbart for uhell. Om det blir etablert fleire LNG-ruter i landet, kan dei samarbeide slik at systema får betre forsyningstryggleik. I analysane har NVE lagt til grunn at ein nyttar eitt skip i den nordlege ruta og to i den sørlege ruta.

Den nordlege ruta

Den nordlege LNG-ruta omfattar Trondheim, Fosen, Rana, Mosjøen og Narvik. Det er lagt til grunn kjøp av LNG frå Snøhvit til ein engrospris på 98 øre/Sm3 . NVE har føresett at etterspurnaden i desse områda kan bli på nærmare 90 millionar Sm3 i starten og så gradvis auke noko. Etter berekningar frå MARINTEK er dei totale investeringskostnadene for eitt skip og mottaksterminalar 390 millionar kroner. Driftskostnadene er utrekna til å bli om lag 40 millionar kroner årleg.

Etter NVE sine vurderingar kan det vere mogeleg å selje om lag 135 millionar Sm3 på lang sikt, til ein pris som dekkjer desse kostnadene.

Den sørlege ruta

Den sørlege LNG-ruta omfattar Østfold, Oslo, Drammen, Vestfold, Grenland, Kristiansand, Lista og Egersund. På kort sikt er det lagt til grunn at etterspurnaden kan bli om lag 150 millionar Sm3 i den sørlege ruta, jf. tabell 5.3. I dette alternativet er det ikkje inkludert leveransar til dei store industrielle brukarane i Grenland. Årsaka er at konverteringspotensialet i denne industrien er så stort at det er naudsynt med ei eiga skreddarsydd løysing. Det er lagt til grunn at industriverksemdene i Østfold vil vere dei klart største gasskjøparane dei første åra i den sørlege ruta. NVE har lagt til grunn at bruken etter nokre år aukar nokså mykje dei fleste stadene og at den totale etterspurnaden blir dobla.

Det er lagt til grunn at ein kjøper LNG frå Zeebrugge til ein engrospris på 88,5 øre/Sm3 . Dei totale investeringskostnadene for to skip og mottaksterminalar er estimert til 620 millionar kroner. Driftskostnadene vil vere 79 millionar kroner per år. Etter NVE sine vurderingar kan det vere mogeleg å selje 315 millionar Sm3 på lang sikt, til ein pris som dekkjer desse kostnadene.

Investeringskostnadene og driftskostnadene for dei to LNG-rutene er oppsummert i tabell 5.3.

Tabell 5.3 Investeringskostnader og årlege driftskostnader for transport av LNG til sentrale mottaksterminalar i nordleg og sørleg rute. Millionar kroner

| Investeringskostnader | Årlege driftskostnader | |

|---|---|---|

| Nordleg rute | 390 | 40 |

| Sørleg rute | 620 | 79 |

Kjelde: NVE

5.4.2 Transportalternativ til Trøndelag

På Tjeldbergodden blir det ført i land gass frå Haltenpipe. NVE har vurdert kostnadene for gassrør frå Tjeldbergodden til Trondheim. Eit slikt rør vil vere 100 km langt, og NVE har komme fram til at det kan få ein investeringskostnad på 325 millionar kroner. Driftskostnadene er venta å bli om lag 5 millionar kroner kvart år. I tillegg kjem tariff for transport frå Haltenbanken inn til Tjeldbergodden og prisen for sjølve gassen.

Kostnadene ved å levere gass til brukarane i Trøndelag synest å bli mykje høgare med ei slik rørløysing enn med levering frå den nordlege LNG-ruta. Det gjeld så lenge gassvoluma er små.

NVE har lagt til grunn at det kan være mogeleg med ein samla etterspurnad på om lag 30 millionar Sm3 i Sør-Trøndelag. Dersom bruken av gass blir monaleg høgare kan lønsemda bli betre enn ved LNG-transport. Det gjeld særleg om det planlagde gasskraftverket på Skogn blir bygd. Det opnar for greinrør til ei rekkje ulike område i regionen. Det er lagt planar for greinrør mellom anna til Trondheim, Verdal og Orkanger. Slike greinrør kan vere relativt korte og kostnadene blir derfor moderate.

I 2001 fekk Industrikraft Midt-Norge (IMN) anleggskonsesjon og utsleppskonsesjon for å byggje eit kraftvarmeverk i Skogn. Kapasiteten blir etter planen 800 MW, noko som svarar til ein årleg elektrisitetsproduksjon på 6,2 TWh. Eit rør frå Tjeldbergodden skal forsyne dette kraftverket med gass. Eit slikt rør er av IMN berekna til å koste rundt 1 300 millionar kroner.

Det er stor interesse for å ta i bruk naturgass i Trøndelag. Det er etablert eit oljepolitisk utval der mange kommunar tek del. Kva som skjer med bygging av kraftvarmeverket på Skogn, er svært viktig for kva slags løysingar som er aktuelle for framføring av gass i Trøndelagsområdet. Statleg deltaking i finansieringa av gassrør føreset at staten ikkje subsidierer konvensjonelle gasskraftverk. Regjeringa vil vurdere gassløysingar til ulike område i Trøndelag meir konkret når det blir klart om gasskraftverket vert realisert.

5.4.3 Transportalternativ til Bergen

Bergensområdet har eit relativt stort potensial for bruk av naturgass, knytt til transportsektoren, oppvarming av bygningar og ein del industribruk. Vurderingane av kostnadene ved å føre naturgass til Bergen, er basert på utrekningar gjort av Naturgass Vest.

Marknadspotensialet i Bergen er av Naturgass Vest vurdert til å vere 36,5 millionar Sm3 . Naturgass Vest starta i 2000 med distribusjon av CNG på flasker i lastebilar frå Kollsnes Næringspark. Planen var i utgangspunktet å byggje eit rør frå Kollsnes til Bergen, men ein valde i staden å starte opp med CNG. Dei totale investeringskostnadene for røret var berekna til om lag 235 millionar 1998-kroner. NVE har komme fram til at investeringskostnadene for eit tilsvarande rør i dag er 215 millionar kroner. Eit slikt rør vil i følgje NVE gi transportkostnader på omkring 150 øre/Sm3 . Dette ville såleis vere ei dyr løysing. Da er det teke utgangspunkt i ei økonomisk levetid på 20 år, ei avkastning på 8 prosent og eit volum i området 15–20 millionar Sm3 per år. Naturgass Vest terminerte arbeidet med rørprosjektet i 2001 til fordel for ei LNG-løysing. For å få tilgang på LNG, etablerte dei eit eige LNG-anlegg på Kollsnes. Ei slik løysing var i følgje Naturgass Vest meir fleksibel i høve til utviklinga av marknaden. Samstundes opna det for levering av naturgass til andre område enn Bergen.

5.4.4 Transportalternativ til Grenland

Grenlands-området omfattar kommunane Skien, Porsgrunn, Siljan og Bamble og har om lag 100 000 innbyggjarar.

NVE har analysert fire løysingar for transport av naturgass til Grenland:

tørrgassrør frå Kårstø

LNG-rute frå Zeebrugge

CNG-rute frå Kårstø

kombirør (for våtgass og tørrgass) frå Kårstø

Alle alternativa dekkjer etterspurnaden etter tørrgass. I vurderingane av lønsemda ved dei ulike transportløysingane til Grenland har NVE lagt til grunn eit basisalternativ der etterspurnaden etter tørrgass fem år etter oppstart vil vere 560 millionar Sm3 i året. Det er føresett at delar av industrien går over frå bruk av våtgass til tørrgass og mindre industri i stor grad konverterer frå olje og elektrisitet til naturgass.

Kombirøret dekkjer den forventa etterspurnaden både etter tørrgass og våtgass. Det er da teke omsyn til auka bruk av våtgass samanlikna med i dag, basert på vedtekne utvidningar. I basisalternativet er etterspurnaden etter våtgass satt til 820 000 tonn per år.

NVE har analysert eit 16" tørrgassrør og eit 18" kombirør. Røra har ein maksimalkapasitet som er større enn det som er nødvendig for å dekkje etterspurnaden i basisalternativet. Det er fleire grunnar til at det er nettopp desse storleikene som er valt. Eit tørrgassrør på 16" vil ikkje vere dyrare å leggje enn mindre rør, eksempelvis 12" og 14". Dei mindre røra må gravast ned på havbotnen av omsyn til mellom anna trålfiske og oppdrift, og dette er ein vesentleg ekstrakostnad. Transportkapasiteten i eit 16" tørrgassrør er i overkant av 2 350 millionar Sm3 per år. Dette tilsvarar ei energimengd på i underkant av 25 TWh.

Tekniske tilhøve knytt til kva for blanding mellom tørrgass og våtgass som kan bli sendt i eit kombirør frå Kårstø, påverkar valet av rørdimensjon. Det er valt å rekne på eit 18" kombirør. Det vil koste 220 millionar kroner meir enn eit tilsvarande 16" rør. Årsaka til at det likevel er rekna på eit 18"-kombirør, er at eit 16" rør ikkje vil ha kapasitet til å frakte dei våtgassvoluma som kan bli aktuelle dersom det blir utvidingar i den petrokjemiske industrien i Grenland. Røret på 18" har ein maksimal kapasitet på i overkant av 2 000 millionar Sm3 tørrgass, gitt ein årleg leveranse på 820 000 tonn våtgass. Totalt tilsvarar dette ei energimengd på om lag 30 TWh.

Når det gjeld LNG-ruta og CNG-ruta, er det mogeleg å tilpasse kapasiteten dersom etterspurnaden aukar. Tabell 5.4 viser investeringskostnadene og dei årlege driftskostnadene for dei ulike transportalternativa. Tabellen viser også einingskostnaden og noverdien i tilfelle der etterspurnaden blir slik som det er lagt til grunn i basisalternativet. Noverdien er eit uttrykk for lønnsemda i dei ulike alternativa. I dei resultata som er referert i tabell 5.4, er det lagt til grunn 20 års levetid på anlegga og ei realrente på 8 prosent.

Tabell 5.4 Investeringskostnader, årlege driftskostnader, einingskostnader og noverdi for ulike transportløysingar til Grenland i basisalternativet.

| Løysing | Investeringskostnader millionar kroner | Driftskostnader millionar kroner | Einingskostnad1) øre/Sm3 | Noverdi2) millionar kroner |

|---|---|---|---|---|

| Tørrgassrør | 2 750 | 41 | 59 | –1 800 |

| LNG-ruta | 840 | 73 | 28 | –1 400 |

| CNG-ruta | 1 100 | 84 | 38 | –800 |

| Kombirør | 4 150 | 62 | 643) | –2 100 |

1) Gitt volum i basisalternativet (560 millionar Sm3 tørrgass), 8 prosent rente og 20 års levetid.

2) Rente på 8 prosent, 20 års levetid, 25 øre/Sm3 i maksimal transporttariff for tørrgass (2,5 øre/Sm3 for LNG) og 165 kr/tonn for våtgass

3) Gitt transport av 820 000 tonn våtgass til ein tariff på 165 kr/tonn.

Kjelde: NVE

Nærmare om tørrgassrøret

I følgje analysane som Aker Kværner har gjort for NVE, vil investeringskostnadene i eit tørrgassrør frå Kårstø kunne bli om lag 2 750 millionar kroner. Dei årlege driftskostnadene kan bli om lag 41 millionar kroner. Med den etterspurnaden etter tørrgass som NVE har lagt til grunn i basisalternativet, gir dette ein gjennomsnittlig transportkostnad i tørrgassrøret på 59 øre/Sm3 .

Dersom det hadde blitt satt ein transporttariff som svarer til de faktiske transportkostnadene og prisen på kjøp av sjølve tørrgassen er 66 øre/Sm3 slik NVE har lagt til grunn, ville det ha vore mogleg å tilby gass i Grenland til 125 øre/Sm3 .

Industribedriftene i området har lagt vekt på at dei må ha vilkår ved kjøp av naturgass som er like gode som for industrien på kontinentet, jf. avsnitt 5.3.2. På dette grunnlaget har NVE komme fram til at den høgaste tariffen industrien i Grenland kan betale for gassen truleg er på om lag 25 øre/Sm3 . Slike vilkår vil gi ein negativ noverdi på omlag 1 800 millionar kroner for eit slikt tørrgassrør.

Nærmare om CNG-ruta

NVE og Aker Kværner har utrekna investeringskostnadene ved å etablere ein fast leveranse av CNG på båt frå Kårstø til Grenland til omlag 1 100 millionar kroner. Det omfattar investeringar i to skip, lager i Grenland og utstyring av ein CNG-terminal på Kårstø. Drifta av ei slik rute vil koste om lag 84 millionar kroner per år. Einingskostnadene for transporten vil da bli 38 øre/Sm3 for basisalternativet på 560 millionar Sm3 . CNG-konseptet har aldri vore testa ut i praksis og det er derfor større uvisse når det gjeld kostnader ved dette alternativet enn ved dei andre alternativa.

Det er lagt til grunn at det kan kjøpast gass på Kårstø til den same prisen som ved rørtransport. Med ei CNG-rute frå Kårstø vil det i følgje NVE vere mogeleg å tilby tørrgass i Grenland til 104 øre/Sm3 .

Ei CNG-rute er eit rimelegare alternativ for transport av tørrgass til Grenland enn eit tørrgassrør. Men i følgje NVE er 104 øre/Sm3 ein høgare pris enn det som er normalt for industrien på kontinentet. Med om lag same vilkår som på kontinentet (det vil seie ein transporttariff på 25 øre/Sm3 ) får CNG-ruta ein negativ noverdi på om lag 800 millionar kroner.

Nærmare om LNG-ruta

Investeringskostnadene knytt til etablering av ei LNG-rute frå Zeebrugge til Grenland med ein maksimalkapasitet på 880 millionar Sm3 vil, i følgje den analysen MARINTEK har gjort for NVE, kunne bli om lag 840 millionar kroner. Dette omfattar to skip og ein mottaksteminal i Grenland. Driftskostnadene er utrekna til 73 millionar kroner per år. Einingskostnadene for ei LNG-rute er da utrekna til om lag 28 øre/Sm3 i basisalternativet. Det er lagt til grunn at det blir handla LNG i Zeebrugge til ein pris på 88,5 øre/Sm3 . Dei samla einingskostnadene ved å levere LNG i Grenland er berekna til 116,5 øre/Sm3 . Dette er høgare enn for ei CNG-rute og ei LNG-rute synest såleis i utgangspunktet å vere eit mindre aktuelt alternativ.

Nærmare om kombirøret

Eit kombirør kan dekkje etterspurnaden etter transport av både våtgass og tørrgass i Grenlandsområdet. Investeringskostnadene for kombirøret er utrekna til 4 150 millionar kroner, eller 1 400 millionar kroner meir enn tørrgassrøret. Meirkostnaden er i hovudsak knytt til fraksjonering (prosessering av gassen til våtgass og tørrgass) på Rafnes, modifikasjonskostnader på Kårstø og aukinga frå ein rørdiameter på 16" til 18". Dei årlege driftskostnadene er utrekna til 62 millionar kronar per år.

NVE har lagt til grunn at industrien betaler 165 kr per tonn transport av våtgass. Dette svarer til forventa framtidige kostnader ved transport av våtgass med båt. Dersom etterspurnaden etter våtgass blir 820 000 tonn per år, vil inntektene frå sal av våtgasstransport dekkje om lag 1300 millionar kroner av den totale investeringa over rørets levetid. I så fall blir einingskostnadene for transport av tørrgass omlag 64 øre/Sm3 i basisalternativet der det blir transportert 560 millionar Sm3 .

Om transporttariffen for tørrgass er 25 øre/Sm3 også i dette alternativet, blir noverdien for eit kombirør minus 2 100 millionar kroner.

Sensitivitetsanalyser

NVE har vurdert korleis økonomien i dei ulike alternativa for transport av tørrgass til Grenland vil bli endra ved endringar i dei viktigaste føresetnadene. Større årleg volum, lengre økonomisk levetid, høgare transporttariff og lågare rente vil gi ein betre prosjektøkonomi.

Særleg for gassrør blir økonomien betre når salet aukar. Om volumet blir dobla i høve til basisalternativet vil den negative noverdien i prosjektet bli meir enn halvert. Slike volum vil bli aktuelle til dømes dersom det blir bygd gasskraftverk med CO2 -handtering. Grenlandsområdet er eit av dei aktuelle områda for bygging av slike gasskraftverk.

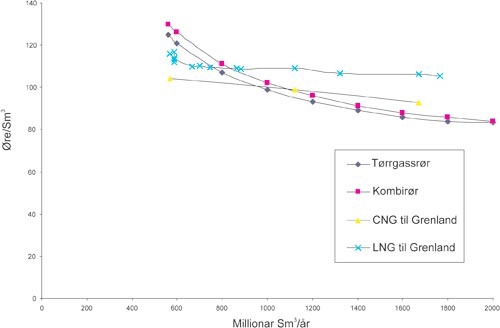

Figur 5.2 gir eit inntrykk av kostnadstilhøva ved ulike transportalternativ til Grenland når volumet på leveransane aukar. Fordi det er skilnad i engrosprisane på LNG og tørrgass, er det lagt inn totalkostnader for gass levert mottaksterminal i figuren.

Figur 5.2 Totalkostnader på tørrgass levert til mottaksterminal ved ulike transportalternativ til Grenland. Øre/Sm3 og millionar Sm3

Kjelde: NVE

Auka økonomisk levetid gir i liten grad betre lønsemd. Kravet til avkastning er viktig for vurderingane av lønsemd. Mange verksemder vil truleg stille eit høgare krav til avkastning enn 8 prosent. Ein reduksjon i avkastningskravet til 6 prosent gir ei betring i noverdien i kombirøret på 350 millionar kroner.

Transporttariffen er særleg viktig for vurderingane av lønsemd, jf. kapittel 5.3.2. Om industrien i Grenland kan betale til dømes 50 øre/Sm3 for transport av tørrgass, eller det dobbelte av det NVE har lagt til grunn for bruken av eit kombirør, vil noverdien bli om lag 1 300 millionar kroner betre.

5.5 Samfunnsøkonomisk analyse

Hovudføremålet med samfunnsøkonomiske analyser er å klarlegge og synleggjere konsekvensane av alternative tiltak før avgjerdene blir fatta. Slike konsekvensar omfattar mellom anna verknader for miljø, helse og tryggleik.

Til dømes kan bruk av naturgass føre til at utsleppa av både klimagassar og andre miljøskadelege stoff blir redusert, dersom naturgassen erstattar andre meir forureinande energikjelder. Dersom det ikkje allereie er tatt omsyn til dei indirekte effektane gjennom avgiftar, kvoter eller konsesjonsprosessar, må ein korrigere for dette i den samfunnsøkonomiske analysen. I dag er det ikkje miljøavgift på naturgass, mens dei konkurrerande energikjeldene har ulike avgifter.

I ei vurdering av til dømes sysselsettingseffektar, er det viktig å vere klar over kva alternativa er. Dersom det ikkje er ledige ressursar, bør ein ikkje rekne med slike effektar. Dersom det er ledige ressursar må det vurderast om tiltaket verker betre enn andre mogelege tiltak. Dette er og vektlagt i NOU 1997: 27 Nytte-kostnadsanalyser. Her heiter det mellom anna:

«… lønnsomheten av de fleste infrastrukturinvesteringer fanges best opp i en tradisjonell nytte-kostnadsanalyse uten tillegg for eventuelle ringvirkninger».

Econ Analyse har gjort dei samfunnsøkonomiske analysane på oppdrag frå NVE. Det er først og fremst korrigert for dei positive og negative miljøeffektane av at gass erstattar andre fossile brensler.

Analysen til NVE peiker i retning av at det er ein viss mogelegheit for at den sørlege LNG-ruta er samfunnsøkonomisk lønsam, mens den nordlege LNG- ruta ikkje framstår som samfunnsøkonomisk lønsam. Olje- og energidepartementet vil presisere at det er hefta stor uvisse til desse vurderingane mellom anna fordi analysane i hovudsak berre korrigerar for miljøeffektane.

Den samfunnsøkonomiske analysen av dei ulike transportalternativa til Grenland trekk i retning av betre lønsemd. Men korkje tørrgassrør, kombirør eller sjøtransport står i analysane fram som samfunnsøkonomisk lønsame løysingar for gass til Grenland.

5.6 Analysearbeidet

Då Stortinget handsama St.meld. nr. 9 (2002–2003), vart det lagt vekt på at det var uvisse rundt kostnadene ved gasstransport i Noreg. Tala som no er presentert, gir etter departementet si vurdering eit godt grunnlag for å vurdere hovudtrekk ved kostnadene knytt til å etablere ulike løysingar for infrastruktur for naturgass i Noreg.

NVE har fokusert på dei økonomiske sidene ved transportløysingar for naturgass. Fleire andre høve vil kunne påverke bruken av gass i Noreg. Til dømes vil regelverk for brann- og eksplosjonsvern ha innverknad for prosjektering, bygging og drift av ulike typar anlegg. Slike tilhøve er ikkje spesielt vurdert i NVEs rapport.

Om kostnadene

Aker Kværner har på oppdrag frå NVE analysert kostnadene ved legging av ulike typar rør til utvalte forbruksstader. Dei tek utgangspunkt i totalkostnaden per meter rør, gitt ulike dimensjonar. Typiske kostnadselement som inngår i ei slik berekning er innkjøp av stålrør, pålegging av belegg som hindrar korrosjon, pålegging av betongkappe, legging og nedgraving av røret. Dette arbeidet gir også eit grunnlag for å vurdere kostnadene ved etablering av infrastrukturar for gass til andre område enn dei som konkret er analysert i rapporten.

Kostnadsoverslaga har ei uvisse på +/–30 prosent. Dette er vanleg i forprosjekteringsfasen. Dersom ein kommersiell aktør skulle ha investert i eit slikt rør, ville det vore naudsynt å gjere mellom anna detaljundersøkingar av traséval. Dei kommersielle aktørane krev ofte sikrare kostnadstal for å fatte ei endeleg avgjerd.

Norsk Hydro ASA har òg rekna på eit kombirør til Grenland frå Kårstø. Dei vurderte kostnaden til å kunne bli om lag 4 500 millionar kroner, eller om lag det som Aker Kværner har komme fram til.

MARINTEK har analysert kostnadene knytt til transport av LNG. Mange mogelege kombinasjonar av talet på skip og storleiken på skipa, talet på mottaksterminalar, leveringsfrekvens og seglingsdistanse gir større uvisse for kostnadene for LNG-transport enn for rørtransport.

Det er ingen erfaring med transport av CNG i den skalaen som det er rekna på for Grenland. Derfor er også denne løysinga meir usikker enn alternativet med rørtransport.

NVE har lagt til grunn at gass frå Kårstø kan leverast utan ekstrakostnader i samband med tilkoplinga på Kårstø. Avhengig av kva slags tilkoplingsløysing som blir valt kan det her komme ein vesentleg tilleggskostnad som vil kunne påverke lønsemda.

Sjølv om det framleis er uvisse knytt til ei rekkje sider ved utbygging av infrastruktur for gass, meiner departementet at vurderingane knytt til kva for transportalternativ som er mest konkurransedyktige, er relativt robuste.

Olje- og energidepartementet presenterte nokre utrekningar på kostnader ved transport av LNG i eige vedlegg i Gassmeldinga. Disse analysane kan ikkje samanliknast direkte med dei som blir lagt frem i denne meldinga, fordi det er rekna på heilt ulike konsept. Dei nye kostnadstala er basert på eit meir omfattande grunnlagsmateriale.

Om etterspurnaden og transportalternativa

Analysen til NVE viser at uvissa for utbyggarane knytt til volum og betalingsvilje er viktige faktorar i vurderingane av lønnsemda.

Både for den sørlege og den nordlege LNG-ruta er det lagt til grunn at dei fleste kundane har ei betalingsvilje som speglar prisen for alternative energiberarar i Noreg. Det vil vere krevjande for seljarane å oppnå ein pris som tilsvarar den høgaste betalingsvilja. Kva for pris som blir avtala, vil mellom anna vere avhengig av forhandlingsstyrken til kjøpar og seljar. Mykje er òg avhengig av korleis dei eksisterande energileverandørane vil reagere ved introduksjon av LNG i marknaden. Ein kan ikkje sjå bort ifrå at dei vil redusere prisane for å møte den nye konkurransen.

For konkurranseutsette verksemder er det lagt til grunn at dei ikkje vil betale meir for gass enn det konkurrentane på kontinentet gjer. Fleire tilhøve trekk i retning av at det kan vere mogeleg å oppnå høgare transporttariff enn det som NVE har lagt til grunn. Samanlikninga med industrien på kontinentet er skjematisk. Det kan godt tenkjast at delar av denne industrien har dårlegare vilkår for levering av gass enn det som er lagt til grunn i analysane. Departementet er òg kjend med at delar av industrien i Grenland betalar høgare pris for våtgass enn tilsvarande industri på kontinentet som nyttar tørrgass. Det er naturleg å legge til grunn at verksemder som vurderer ein relokalisering vil leggje den avgjerande vekta på dei samla inntektene og kostnadane ved ulike lokaliseringsalternativ. Dei vil ikkje berre sjå på kostnadene for energien. Avstand til marknaden, skattar og avgifter og arbeidskraftkostnader er òg viktige faktorar. Det er òg forbunde kostnader med å flytte produksjonen. Transporttariffen vil måtte bli eit sentralt punkt i forhandlingane mellom ein utbyggar av gassrør og dei potensielle kundane.

NVE har gjort grundige studiar for å komme fram til dei mest aktuelle innanlandske brukarane av naturgass. Dette har òg vore eit viktig grunnlag for å vurdere kva for alternative transportløysingar dei skulle sjå nærmare på. Departementet vurderer det slik at utvalet av aktuelle innanlandske brukarar og alternative løysingar gir eit godt bilete av økonomien i dei mest aktuelle prosjekta for framføring av naturgass. For alle stader der økonomien ved rørtransport er vurdert, er det samanlikna alternative løysingar med LNG eller CNG. Det er dermed etablert eit grunnlag for å samanlikne lønnsemda ved ulike transportalternativ.

Analysane viser at etterspurnaden på kort sikt er avgrensa på kvar enkelt stad, og at det er stor avstand mellom forbruksområda. Dette er også årsaka til at NVE har lagt stor vekt på analysar av kostnadene ved LNG-transport. Vurderingane av LNG-løysingar famnar store delar av landet. LNG kan òg transporterast i mindre einingar på bil og såleis vere aktuelt langt fleire stader enn det NVE har sett på. Slik biltransport er allereie etablert, til dømes mellom Karmøy og Jæren/Sør-Rogaland. Fleire andre ruter er under etablering. Departementet legg til grunn at slike løysingar kan komme når LNG blir tilgjengeleg fleire stader.

Om resultata

Analysene viser at det kan vere mogeleg å selje LNG i Noreg til ein pris som dekkjer kostnadene. LNG- og CNG-infrastruktur har større fleksibilitet enn rør og kan byggast opp etter kvart som marknaden veks. LNG- og CNG-infrastruktur har òg lågare investeringskostnader, ein potensiell andrehandsverdi og dei kan betre tilpassast dei forventa voluma i dei nærmaste åra framover.

Det er lagt til grunn ei realrente på 8 prosent. Private aktørar har ofte langt høgare krav til avkastning enn dette. Men renta er låg per i dag, noko som kan trekkje i motsett retning.

Rørtransport av naturgass synest primært å vere eit alternativ når transportavstanden er kort. Store rør over lange avstandar er svært kostbare. Med dei føresetnadene som er lagt til grunn i desse utgreiingane vil det ikkje vere lønsamt å byggje store rør over lengre avstandar i Noreg no. Men det kan ikkje utelukkast at ein seinare kan få betre balanse mellom kostnader og inntekter. Til dømes vil langsiktige forpliktingar frå industrien om avtak av større volum og høgare betalingsvilje i marknaden kunne vere viktige i ein slik samanheng.

Etablering av gasskraft kan gje monaleg auke i etterspurnaden. Over tid kan til dømes planane til Skagerak Energi om å byggje gasskraftverk i Grenland, vere utløysande for eit eventuelt rør. Skagerak Energi har førebels ikkje teke stilling til kva slags teknologi som vil bli nytta.

Departementet reknar med at det vil komme fleire initiativ til gassløysingar i åra framover. Desse initiativa vil vere med å utdjupe og nyansere dei resultata som NVE har komme med.

I eit perspektiv der det er aktuelt å styrkje elektrisitetsnettet, bør det vurderast på kva slags måte energisystemet best kan utviklast vidare. I denne samanhengen kan gass vere eit alternativ. Departementet er kjent med at slike vurderingar har spelt ein rolle for Lyse Energi si avgjerd om å leggje eit gassrør frå Kårstø til Risavika. Lyse Energi sitt gassprosjekt kan vere eit døme på at ein utbyggjar kan byggje eit større rør utan offentlege tilskot når ein gjer ei heilskapleg vurdering av systemet og veg dei ulike investeringsalternativa opp mot kvarandre.

I vår gjorde også Statnett SF det kjent at dei vil gjere ei utgreiing av lønsemda ved å leggje eit gassrør frå Gøteborg til Austlandet. Statnett er ein aktør som kan sjå andre perspektiv ved gasstransport fordi dei har ansvaret for leveringstryggleik for elektrisitet. Dei kan vurdere korleis naturgassen kan spele saman med kraftnettet. Statnett vil samarbeide med gasselskap i Sverige og Danmark om desse analysane og har søkt stønad til utgreiingane frå EU.

Etter departementet si vurdering gir analysane til NVE eit første grunnlag for å vurdere kostnadene ved ei rørløysing frå Gøteborg til Austlandet. Men det kan vere større uvisse knytt til prisen på gass levert Gøteborg og kva for avtaler Statnett kan oppnå med aktuelle kundar. Det er mellom anna viktig kor omfattande forsterkning av transmisjonssystemet i Sverige og Danmark som vert naudsynt for å forsyne ei slik utbygging.

Dei siste åra er det blitt etablert fleire lokale gasselskap rundt omkring i landet. Desse selskapa ser for seg at dei vil spele ei viktig rolle i dei lokale marknadene dersom gass skulle bli tilgjengeleg til dømes i form av LNG. Mellom anna har Naturgass Grenland komme langt i planlegginga av lokal distribusjon i Grenlandsområdet. Tilsvarande selskap er etablert både i Østfold, Agder, Møre- og Romsdal og Trøndelag.

5.7 Perspektiv for innanlands bruk av gass

Bruken av naturgass i Noreg er i dag nært knytt til ilandføringsstadene på Vestlandet. Verksemda på ilandføringsstadene er ein viktig industri i seg sjølv, og dei har vore avgjerande for å kunne ta i bruk naturgass til verdiskaping i Fastlands-Noreg. To nye ilandføringsstader, i Hammerfest og på Aukra i Møre og Romsdal, kan skape eit grunnlag for vekst fleire stader i landet. Brukarar i nærleiken av dei fem ilandføringsstadene har ei føremon framfor brukarar andre stader i landet når det gjeld å ta i bruk naturgass. Denne føremona er det i stor grad opp til industrien å ta vare på.

Bruken av gass er tiltakande i Noreg. Etter at Gasnor som det første distribusjonsselskapet i Noreg starta opp med leveransar av naturgass i rør på Karmøy i 1994, har fleire nye aktørar komme til og voluma vil passere 100 millionar Sm3 i 2004. Dette svarar til ei energimengd på om lag 1 TWh. Gasnor leverer både gass i rør og som LNG på lastebilar frå sitt LNG-anlegg på Karmøy. Naturgass Vest i Bergen leverer både CNG og LNG til kundar i Bergensregionen, men også til fleire industrikundar langs kysten og båtar som går på naturgass.

Den siste store aktøren som har starta med leveransar av naturgass, er Lyse Energi med sitt gasselskap Lyse Gass. Dei har bygd eit transmisjonsrør frå Kårstø til Risavika i Sola ved Stavanger, med avgreiningar til fleire av øyane i Boknafjorden. Frå Risavika blir gassen transportert i lågtrykksrør til brukarar i Jær-regionen. Røret har ein kapasitet på om lag 1 milliard Sm3 . Førebels nyttar Lyse berre om lag 3,5 prosent av kapasiteten i røret.

I Gassmeldinga la Regjeringa fram ein heilskapleg strategi for bruk av naturgass. Eit viktig element i politikken for å auke bruken av naturgass i Noreg var etablering av ein tilskotsordning for infrastruktur.

Regjeringa vil støtte opp under ei stegvis oppbygging av marknaden for naturgass. Naturgass er den reinaste av dei fossile energikjeldene og introduksjon av naturgass i det norske energisystemet, vil vere med å auke fleksibiliteten i energisystemet. Det er da viktig at ein legg opp til å introdusere naturgass på ein fleksibel måte, for eksempel ved å byggje infrastruktur for gasstransport med skip som kan nyttast andre stader når etterspurnaden veks og marknaden etterspør andre løysingar med større kapasitet.

Når marknaden er blitt etablert på denne måten, kan det i neste omgang vere aktuelt å byggje gassrør for å forsyne enkelte område. Regjeringa vil i oppbyggingsfasen halde kontakten med industrien.

Regjeringa viser til at det blir arbeidd regionalt for å få fram rørløysingar for transport av gass til fleire område i landet. Med dei føresetnadene som er lagt til grunn i analysane framstår slike rørløysinger som samfunnsøkonomisk ulønsame.

Også i den førre gassmeldinga vart LNG-løysingar framheva som særleg aktuelt i ein startfase. Analysane som nå er gjennomførde støttar opp under ein politikk for ei stegvis utbygging av infrastruktur for gass, der den mest omfattande bruken i første omgang kjem i områda som har dei beste naturlege føresetnadene.

Det samla potensialet for bruk av naturgass er spreidd på mange stader og det vil ta tid å byggje opp marknadene. Ein må finne fram til transportløysingar som er i samsvar med denne bruken. Det beste er å ha løysingar som kan vekse i takt med marknaden. Det er i tillegg mange selskap i denne marknaden som er interesserte i å satse på naturgass og Regjeringa vil ta vare på det breie engasjementet. Gassrør kan òg vere aktuelt enkelte stader. Men det skal mykje til å få ein forsvarleg økonomi i slike rør om marknaden ligg langt frå gasskjelda. Gassrør kan bli meir aktuelt når marknaden er meir etablert. Regjeringa ser det derfor som viktig å byggje opp under ein marknad for auka bruk av gass i Noreg gjennom stønadsordningar for infrastruktur. Det kan òg gis stønad til gassrør til mellom anna Grenland og Trøndelag over denne stønadsordninga.

I Gassmeldinga blei dei økonomiske rammene for bruk av naturgass drøfta. Innverknaden skattar og avgifter har på konkurranseevna til naturgass og ulike prinsipp for stønad blei drøfta. Departementet slo fast at det i ein introduksjons- og utviklingsfase vil vere naudsynt med offentleg stønad. Stønad bør givast som tilskot til private aktørar som ønskjer å byggje ut rør for overføring eller anlegg for transport av LNG for å gjere gass tilgjengeleg til nye område. Eit viktig kriterium for å få stønad er at ho er utløysande for prosjektet. Enova SF forvaltar i dag denne ordninga.

Kriteria for tildeling av stønad er utforma i samsvar med EØS-avtalen. Det er særleg viktig å stille krav om at stønadsmottakar må utføre tenester av allmenn økonomisk interesse (Public Service Obligations, PSO). Dette vil vere tilfelle same kor omfattande satsinga blir. Ei PSO-forplikting kan mellom anna vere knytt til forsyningstryggleik, utjamning, kvaliteten og prisen på forsyningane og miljøomsyn.

Regjeringa legg dessutan vekt på at midlane blir nytta til prosjekter som er samfunnsøkonomisk lønsamme.

Enova lyste ut tilskotsordninga før jul 2003. Det var søknadsfrist til 1. april 2004 og i følgje Enova SF har det vore stor interesse for ordninga. Enova SF vil tildele midlar så snart sakshandsaminga er avslutta.

Det er lagt til grunn at all gass frå norsk sokkel skal handlas på marknadsbestemte vilkår og at prisen blir bestemt på bakgrunn av kommersielle forhandlingar. I St.meld. nr. 9 (2002–2003) er dette grunngitt ved at:

«det er dette prinsippet som best ivaretar hensynet til målsettingen om høy verdiskapning knyttet til gassressursene på sokkelen og som bidrar til gode samfunnsøkonomiske løsninger».

Vidare heiter det at:

«Dersom det er behov for å ta andre samfunnsmessige hensyn, bør dette i tråd med gjeldene praksis skje gjennom direkte insentiv- og støtteordninger».

Denne prinsippvurderinga knytt til fastsetting av pris på gass frå norsk sokkel ligg framleis til grunn for Regjeringas gasspolitikk.

6 Eigarskap og finansiering

6.1 Innleiing

Som eit grunnlag for å vurdere ulike finansieringsformer med statleg deltaking har Olje- og energidepartementet fått gjennomført to utgreiingar. Advokatfirmaet Schjødt AS, KanEnergi AS og Joule AS (Schjødt) har samarbeida om den eine utgreiinga. Dei drøftar dei sentrale problemstillingane knytt til ulike finansieringsformer med statleg deltaking og statleg eigarselskap for investeringar i infrastruktur. I tillegg har Trond Kubberud AS (Kubberud) gjort ei utgreiing som spesielt ser på korleis styresmaktene har tatt del i utviklinga av stor infrastruktur, både nasjonalt og internasjonalt.

Begge studiane viser at ulike land har lagt vekt på ulike omsyn når dei har engasjert seg i utbygging av infrastruktur. Tilnærminga har òg variert over tid, og staten sitt engasjement har ofte auka etter kvart som infrastrukturen har blitt meir omfattande. Det finst ulike finansieringsformer og ulike statleg eigarformer som kan vere aktuelle for investeringar i gassinfrastruktur. Sjå utgreiingane for ein nærmare gjennomgang av sentrale problemstillingar.

6.2 Sentrale tilhøve ved offentleg engasjement i infrastruktur

Omgrepet infrastruktur blir nytta både om fysiske anlegg som vegar, hamner og kraftlinjer, men òg om til dømes utdanningssystemet og rettsvesenet. I denne meldinga blir det fokusert på fysisk infrastruktur.

Mykje infrastrukturutbygging har særleg i ein tidleg oppbyggingsfase vore prega av private løysingar. Det offentlege engasjementet har ofte blitt sterkare når infrastrukturen har blitt meir omfattande. Det offentlege engasjementet har dels vore ivaretatt gjennom stønader og reguleringar og dels ved offentleg eigarskap.

I rapportane er det lagt vekt på at omfanget og karakteren av offentleg engasjement når det gjeld utbygging av infrastruktur har variert mellom land og sektorar. Dei omsyna det har vore lagt vekt på har variert mykje. Nokre tilhøve som ofte blir sett på som viktige når styresmaktene har engasjert seg i utbygging av gassinfrastruktur er:

stønad til infrastruktur i ein oppbyggingsfase

større infrastrukturnett treng ofte offentleg koordinering

utbygging av infrastruktur kan gi ei naturleg monopolstilling og krevje offentlege tiltak for å sikre ein god ressursbruk

offentlege tiltak av miljømessige omsyn

ønskje om å skape vekst gjennom ei særleg satsing på infrastruktur

fordelings- og distriktspolitiske mål

Når bruken av naturgass startar opp har både styresmaktene og brukarane av naturgass avgrensa kunnskap om tryggleik, tekniske løysningar og lønsemd. Tiltak for å auke kunnskapen har såleis vore viktige. Slike tilhøve tilseier at det offentlege ofte bør ha ei aktiv rolle i ein start- og oppbyggingsfase for ny infrastruktur. Dette er også bakgrunnen for at Regjeringa har etablert ei eiga tilskotsordning for utbygging av infrastruktur for gass med formål å få fram prosjekt som kan gi erfaring med bruk av naturgass. Det er også bakgrunnen for at det er gitt stønad til å etablere eit kompetansesenter for naturgass på Haugalandet, jf. Gassmeldinga. Dette senteret blei satt i drift i januar 2004.

I den tidlege fasen har utbygging av infrastruktur i mange land likevel primært vore gjennomført med privat kapital. Også i Noreg har private interesser vore pionerar i utbygging av infrastruktur. Mellom anna var det private som starta utviklinga av kraftforsyninga i Noreg og private selskap distribuerte frå slutten av 1800-talet elektrisitet og gass i fleire norske byar. I fasen etter at private har starta opp ser ein eit auka offentleg engasjement. I denne fasen vil koordineringsbehovet ofte vere langt større. Det kan vere aktuelt å få kopla saman lokale nett og å etablere eit sentralnett for større områder. Det kan vere krevjande dersom det er mange små aktørar. I rapporten til Kubberud heiter det mellom anna:

«Utbyggingen av fjernforbindelsene for telefon viser eksempler på at de lokale telefonselskapene kunne gått sammen og eid fjernforbindelsene i felleskap, men at de lyktes bare i få tilfelle. Det ble i praksis for vanskelig å koordinere for mange små aktører eller organisere et velfungerende marked.»

Ei anna viktig årsak til offentleg engasjement i infrastrukturutbygging har vore knytt til korrigering av marknadssvikt. Dette gjeld til dels også i høve til gassinfrastruktur. Det er høge investeringskostnader ved legging av lengre gassrør, mens driftskostnadene ofte er låge. Kostnadene ved å auke transportvolumet vil derfor vere små. I ein gassmarknad kan det i tillegg vere barrierar for nye aktørar ved at kundane til dømes har langsiktige avtalar. I slike situasjonar vil private eigarar av infrastrukturen kunne utnytte marknadsposisjonen sin, og tiltak frå styresmaktene vil vere viktig for å sikre ein god ressursbruk. Når det gjeld LNG og CNG vil det ikkje i same grad vere utprega stordriftsfordelar eller andre tilhøve som skulle tilseie marknadsmakt.

Naturgass er den mest miljøvennlege av dei fossile energikjeldene. Schjødt har i denne samanhengen vektlagt miljøomsyn som eit moment. Samstundes skriv dei:

«... Men også her finnes det tilstrekkelige virkemidler i tradisjonell myndighetsutøvelse, slik at de målsetningane man setter seg kan oppnås også gjennom målrettet styring fra energimyndighetenes side.»

Historisk har tilgang på energi vore viktig for velferd og verdiskaping og nasjonal og regional næringsutvikling. I Noreg har dette vore særleg framtredande gjennom utviklinga av vasskrafta og seinare funn av olje og naturgass. Naturgass kan brukast både som energikjelde, som råstoff i industrien og i transportsektoren. I Schjødt er det lagt vekt på at:

«... særskilte næringsutviklingseffekter ikke i første rekke vil avhenge av eierskap og leveringsmekanismer for støtte til infrastruktur.»

Ein vanleg grunn til at det offentlege har engasjert seg i infrastrukturbygging, har vore fordelings- og distriktspolitiske omsyn, til dømes å sikre eit likt basistilbod til alle, uavhengig av inntekt og bustad. Det har også i mange land vore lagt stor vekt på slike omsyn ved infrastrukturutbygging for gass. Men i Noreg er det ein godt utbygd elektrisitetsforsyning. For dei fleste energiformål er det òg fleire energikjelder som kan nyttast. Det gjer at det er mindre grunn til å leggje stor vekt på fordelings- og distrikspolitiske omsyn i høve til utbygging av ny gassinfrastruktur i Noreg, enn i mange andre land.

St.meld. nr. 22 (2001–2002) Et mindre og bedre statlig eierskap, gir mellom anna ein historisk gjennomgang av eigarrolla og korleis ho har blitt brukt som verkemiddel for å nå ulike politiske mål. Her heiter det mellom anna at:

«Begrunnelsene for det statlige eierskapet har variert og de har også delvis gått over i hverandre. Historisk sett har bedrifter blitt statseide som følge av tidsbestemte vurderinger, beslutninger og tilfeldigheter, og ikke som et resultat av en samlet og overordnet strategi.»

6.3 Erfaringar frå andre land

Dei politiske føringane ved utbygging av ny infrastruktur har variert frå land til land. Det gjeld også i spørsmålet om infrastrukturen skal ha offentleg eller privat eigarskap. Mellom anna har det vore ulike tradisjonar mellom dei vesteuropeiske landa og USA i dette spørsmålet.

Ei viktig problemstilling i høve til statleg eigarskap har vore knytt til effektiviteten og fleksibiliteten i offentlege selskap. Eit syn er at private eigarar er meir profesjonelle enn statlege. Mellom anna kan dei vere meir profesjonelle i handteringa av omskiftande situasjonar og visse typar risiko. Det vert òg lagt vekt på at private og staten vurderer risikoen ulikt og at dei har ulike krav til avkastning. Når det gjeld statleg verksemd kan større prosjekt krevje lang politisk handsaming knytt til mellom anna løyvingsvedtak. Det er også peikt på fare for politisk overstyring. Dei viktigaste grunngjevingane for statleg eigarskap har vore eit ønskje om kontroll med viktige naturressursar, korrigering av marknadssvikt for mellom anna å kunne utnytte stordriftsfordelar, fordelingsomsyn og omsyn til nasjonal og regional næringsutvikling.

I USA har det i sterk grad vore lagt vekt på å behalde privat eigarskap og styre gjennom utforminga av rammevilkåra for infrastruktur. Det har mellom anna utvikla seg eit omfattande system for regulering av slik verksemd. Dette var særleg tilfelle innanfor sektorane post, tele, gass og elektrisitet. Dei private selskapa vart regulert ved at dei fekk tildelt visse rettar, som for eksempel konsesjonar. Rettane freda som regel mot konkurranse, reduserte risikoen og sikra eit visst inntektsnivå.

I Vest-Europa har det vore ein klarare tradisjon for offentleg eigde selskap. Men frå midten av 1980-talet har det vore ei utvikling mot meir privat eigarskap. Det følgjer mellom anna av at EU-kommisjonen ofte har foreslått modellar der privatisering og auka konkurranse har vore viktig for å få til ein nærmare europeisk integrasjon. Ein del land har privatisert slik verksemd, mens andre land har teke i bruk ulike kombinasjonsmodellar av privat og offentleg eige. Samstundes har det blitt oppretta spesialiserte reguleringsorgan som skal handsame privateigde og offentleg eigde selskap på like vilkår.

I Europa har det vore relativt store skilnader i politikken frå land til land. Til dømes har Sverige og Danmark hatt svært ulike tilnærmingar til offentleg deltaking når det gjeld gassinfrastruktur.

I Danmark har det offentlege vore aktivt inne både på eigarsida og med særlovgjeving. Det økonomiske grunnlaget for naturgassutbygging blei mellom anna sikra gjennom høge avgifter på oljeprodukt, avgiftsfritak for naturgass og forbod mot elektrisk oppvarming i områder der naturgass var tilgjengeleg. Dei regionale og kommunale gasselskapa og marknaden deira blei dessutan skjerma for konkurranse frå fjernvarme og omvendt. Infrastrukturen i Danmark blei utvikla på bakgrunn av eit statleg og kommunalt ønskje og blei finansiert ved lån. Dette resulterte i stor gjeldsbelasting for selskapa. Schjødt refererer her til IEA som har rekna ut at selskapa tek i mot statlege subsidiar på 3 milliarder kroner kvart år. I 2000 dekte gass i overkant av 16 prosent av det stasjonære energiforbruket i Danmark.

I Sverige har utbygginga av infrastruktur for naturgass skjedd gjennom kommersielle selskap og utan aktive tiltak frå styresmaktane. Det blir såleis ikkje gitt statleg stønad til utbygging av infrastruktur. I dag dekkjer naturgass 2 prosent av energibruken i Sverige. I områda på sør- og vestkysten der infrastrukturen er godt utbygd, står naturgass for nærmare 20 prosent av energibruken.

Ulike land har valt ulike verkemiddel i samband med styringa av utvikling av infrastrukturar. Det er lagt vekt på ulike tilhøve og tilnærminga har ofte vore ulik i ulike fasar. I utgreiinga som Kubberud har utført for departementet blir dette oppsummert slik:

«Det er vanskelig å finne generelt aksepterte teoretiske eller generelt konsistente praktiske begrunnelser for når staten skulle engasjere seg som eier og når sektorspesifikke virkemidler overfor privat virksomhet skulle velges. Tilsvarende er det vanskelig å finne konsistens med hensyn til hvilke av disse alternativene som er blitt valgt i den enkelte situasjonen.»

6.4 Eigarskap

Regjeringas generelle politikk for statleg eigarskap i næringsverksemd er trekt opp i St.meld. nr. 22 (2001–2002). Det er her lagt vekt på at i dei fleste tilfeller kan fellesskapets interesser ivaretas like godt eller betre gjennom utforminga av lovverk, rammevilkår og utøving av kontrollmyndighet framfor eigarskap. Olje- og energidepartementet legg vekt på at bruken av naturgass er i ei tidleg oppbyggingsfase i Noreg. Historisk har denne fasen av utbygging av infrastruktur ofte vore prega av private løysingar. Det er viktig å ta omsyn til samfunnsmessige interesser ved utbygging av infrastruktur for gass, men ei oppretting av eit statleg eigarselskap for investeringar i infrastruktur blir ikkje vurdert som aktuelt i dei nærmaste åra.

Om det vil vere føremålstenleg med eit statleg eigarskap, må vurderast i lys av den vidare utviklinga av infrastrukturen i gassektoren og bruken av gass innanlands. Men også med ein omfattande gassinfrastruktur vil det kunne vere meir føremålsteneleg at dei samfunnsmessige omsyna blir ivareteke gjennom utforminga av rammevilkåra for slik verksemd (stønader, avgifter, reguleringar mv.). Regjeringa vil i dei nærmaste åra støtte opp under ei stegvis oppbygging av marknaden for naturgass gjennom den politikken som vart trekt opp i Gassmeldinga.

Vidare må ein eventuell offentleg eigarskap i infrastrukturnett for gass sjåast i høve til utviklinga mot eit samansett energisystem med infrastruktur for naturgass og fjernvarme, i tillegg til det eksisterande el-nettet. Ei utvikling mot nærmare integrasjon mellom elektrisitet og gass kan gjere det aktuelt for nettselskapa å vurdere eigarskap i eventuelle gassrør. For desse selskapa vil det vere viktig å gjere dei rette investeringane i transport av energi. Lyse Energi sin gassatsing med gassrør over Boknafjorden er i så måte eit døme på at det kan vere fornuftig å vurdere ulike infrastrukturar opp mot kvarandre.

I dag blir utviklinga av infrastruktur for naturgass i stor grad koordinert med dei andre energiberarane i samband med vurderinga av dei ulike søknadene om tilskot. Dette var ein viktig grunn til at Regjeringa la forvaltninga av tilskotsordninga til Enova SF.

Dersom private aktørar får ansvaret for utbygginga av gassinfrastruktur, kan styresmaktene ta vare på omsynet til koordinering gjennom konsesjonsordninga for transmisjonsrør. Det er innført ei slik ordning i naturgassforskrifta som vart satt i verk 1. januar 2004, jf. lov av 28. juni 2002 nr. 61 om felles regler for det indre marked for naturgass og forskrift til lov om felles regler for det indre marked for naturgass (naturgassforskrifta).