1 Innledning

I dette kapittelet redegjøres det for bakgrunnen for utformingen av en nasjonal luftfartsstrategi og sentrale utviklingstrekk og drivkrefter som påvirker situasjonen i norsk luftfart i dag.

1.1 Bakgrunn for luftfartsstrategien

Det er etablert et system for overordnet transportplanlegging i Norge ved at regjeringen legger fram en melding til Stortinget om Nasjonal transportplan, normalt hvert fjerde år. Her presenteres utfordringer, utviklingstrekk og målene for transportpolitikken. Nasjonal transportplan er sektorovergripende selv om tiltakene i stor grad knytter seg til aktiviteter innen den enkelte sektor. Det er i mindre grad utarbeidet egne strategier for de ulike transportsektorene. Sist gang en regjering la frem en egen stortingsmelding om luftfart var i 1997. Samferdselsdepartementet utarbeidet i 2008 en strategi for norsk luftfart som ikke ble lagt fram for Stortinget.

I 2018 ble det oppnevnt et utvalg for å utrede konsekvensene for arbeidstakere, flysikkerhet og miljø av globalisering og økt konkurranse innen luftfarten. Utvalget ble videre bedt om å vurdere hvordan konkurransen kan økes, særlig i markeder der globalisering og deregulering ikke har slått ut i sterkere konkurranse og lavere priser. Utredningen NOU 2019: 22 «Fra statussymbol til allemannseie – norsk luftfart i forandring» ble lagt fram i desember 2019.

I mars 2020 utløste koronapandemien en stor og langvarig krise for norsk og internasjonal luftfart. I forbindelse med det påfølgende arbeidet med krisetiltak rettet mot luftfarten, anmodet Stortinget i februar 2021 regjeringen Solberg om å utarbeide en stortingsmelding om en nasjonal luftfartsstrategi, jf. vedtak 589 av 9. februar 2021 fra Stortingets behandling av Dokument 8:57 S (2020–2021) og Innst. 194 S (2020–2021).1

Behovet for å finne løsninger på klimakrisen er større enn noen gang. Samtidig er verden preget av stor ustabilitet og usikkerhet som følge av krigen i Ukraina, og krisene som er utløst i de europeiske energimarkedene. Effektene av pandemien preger fortsatt internasjonal handel og sentrale forsyningskjeder. En viktig del av arbeidet med luftfartsstrategien har vært å kartlegge de ulike konsekvensene for luftfarten som følge av utviklingen de siste årene.

Regjeringen har i Hurdalsplattformen slått fast at den vil prioritere arbeidet med en luftfartsstrategi der en legger til rette for å styrke norske aktører med norske lønns- og arbeidsvilkår, og der en samtidig får ned utslippene fra luftfarten.

For å trekke opp mål og identifisere virkemidler for utvikling av luftfarten i en tid der rammene for luftfartsvirksomhet er i endring, er det viktig å forstå hvordan norsk luftfart så ut ved inngangen til pandemien i mars 2020, hvilke endringer som har inntruffet siden mars 2020 og hva som er utsiktene i tiden framover.

De nasjonale målene for transportpolitikken er fastsatt i Meld. St. 20 (2020–2021) Nasjonal transportplan 2022–2033 (NTP). Mål og tiltak for luftfarten som presenteres i luftfartsstrategien er satt for å støtte opp under de overordnede målene for transportpolitikken, jf. figur 1.1. Samferdselsdepartementet legger opp til at målstrukturen for Nasjonal transportplan 2022–2033 i hovedsak videreføres i Nasjonal transportplan 2025–2036.

Figur 1.1 Målene for transportsektoren

Kilde: Meld. St. 20 (2020–2021) Nasjonal transportplan 2022–2033

1.2 Utviklingstrekk og drivkrefter

Luftfarten har stor betydning som transportform i Norge. Sett opp mot befolkningens størrelse er vi et av de landene i Europa som har flest flypassasjerer både innenlands og til/fra utlandet.2 Dette har gjort at det norske luftfartsmarkedet er attraktivt for flyselskaper og andre luftfartsaktører. Norsk luftfart var fram til pandemiutbruddet i all hovedsak selvfinansiert, med unntak av statlig kjøp av flyruter (FOT-ruter). Avinor AS, som eier og driver det statlige lufthavnnettet og flysikringstjenesten, har drevet med økonomisk overskudd over lang tid.

Det er et godt flyrutetilbud i Norge. Dette omfatter gode nettverksforbindelser mellom regionale ruter og stamruter, og ofte flere alternative tilbydere på stamrutene. Flere av de største lufthavnene har gode utenlandsforbindelser, men sammenlignet med de andre nordiske landene, har vi relativt få direkteforbindelser til interkontinentale destinasjoner.

Den største delen av luftfartsmarkedet er drevet på kommersielle vilkår. De senere årene har det vært sunn og god konkurranse i det kommersielle innenlandsmarkedet. Flytrafikken på trafikksvake ruter på kortbanenettet ivaretas ved statlig kjøp av FOT-ruter. Dette er flyruter der det ikke er kommersielt lønnsomt for aktørene i markedet å levere ønsket rutetilbud.

Pandemiutbruddet i 2020 medførte store økonomiske utfordringer for både flyselskap og lufthavner. Det er særlig rutegående luftfart som har vært rammet, mens helikoptertrafikken (inkludert offshore) har vært påvirket i mindre grad. Det ble iverksatt en rekke statlige tiltak for å hjelpe luftfarten gjennom pandemien. Tiltakene var rettet mot lufthavner, flyselskaper og annen virksomhet. Umiddelbart etter pandemiutbruddet foretok staten blant annet kjøp av et minstetilbud fra SAS, Norwegian og Widerøe på ruter som før pandemien ble drevet på kommersielle vilkår.

Pandemiutbruddet har ført til endringer i markedsdynamikken og konkurransebildet i luftfarten, og nye selskaper har sett muligheter for å etablere seg i markedet. I slutten av 2020 startet det ungarske flyselskapet Wizz Air flygninger på innenlandsruter i Norge, men selskapet trakk seg ut av det norske markedet i 2021. Samtidig gjennomførte Norwegian en omfattende restruktureringsprosess i 2021/2022. De nye norske selskapene Flyr og Norse Atlantic Airways har etablert seg i markedet. I 2022 har SAS satt i gang en omfattende restruktureringsprosess av selskapet, som kan få betydning for situasjonen i det norske luftfartsmarkedet.

På grunn av ettervirkningene av pandemien, den sikkerhetspolitiske situasjonen og energikrisen med svært høye drivstoffpriser, er luftfarten fortsatt inne i en krevende periode. Etterspørselen er imidlertid i ferd med å ta seg opp igjen. Flytrafikken er (i 2022) likevel ikke tilbake på samme nivå som før pandemien (2019-nivå). En del av forklaringen på dette er at pandemien har akselerert bruken av digitaliserte løsninger og digitale møteplasser innen arbeidslivet, noe som sannsynligvis har medført varige endringer av reisevaner i luftfarten.

Pandemiutbruddet i 2020 medførte et akutt behov for luftfartsaktørene til å kutte kostnader i en situasjon med et umiddelbart bortfall av store deler av inntektene. Aktørene i luftfarten reduserte raskt egen produksjonskapasitet, og mange arbeidstakere ble permittert eller sagt opp. Dette førte til at mange arbeidstakere fant nye arbeidsplasser utenfor luftfartsbransjen, noe som har medført bemanningsutfordringer for luftfartsbransjen i gjeninnhentingsfasen.

Det er tidkrevende å bygge opp igjen kapasiteten som ble tatt ut av luftfarten for å håndtere det akutte bortfallet av etterspørsel i 2020. Ved flere europeiske lufthavner medførte kapasitetsutfordringer store forsinkelser og driftsutfordringer i høysesongen sommeren 2022. Permitteringsordningene i Norge har imidlertid sannsynligvis bidratt til at utfordringene knyttet til gjeninnhentingsfasen etter pandemien har vært mindre sammenlignet med andre land.

Det er normalt en sterk sammenheng mellom den økonomiske utviklingen i samfunnet og etterspørselen etter flyreiser. Vekstprognosene internasjonalt er svake og i mange land frykter man økonomisk tilbakeslag. Samtidig er det høy aktivitet i norsk økonomi. Kombinasjonen av høy inflasjon, økende renter og dempede utsikter internasjonalt vil bremse veksten i Norge i tiden framover.

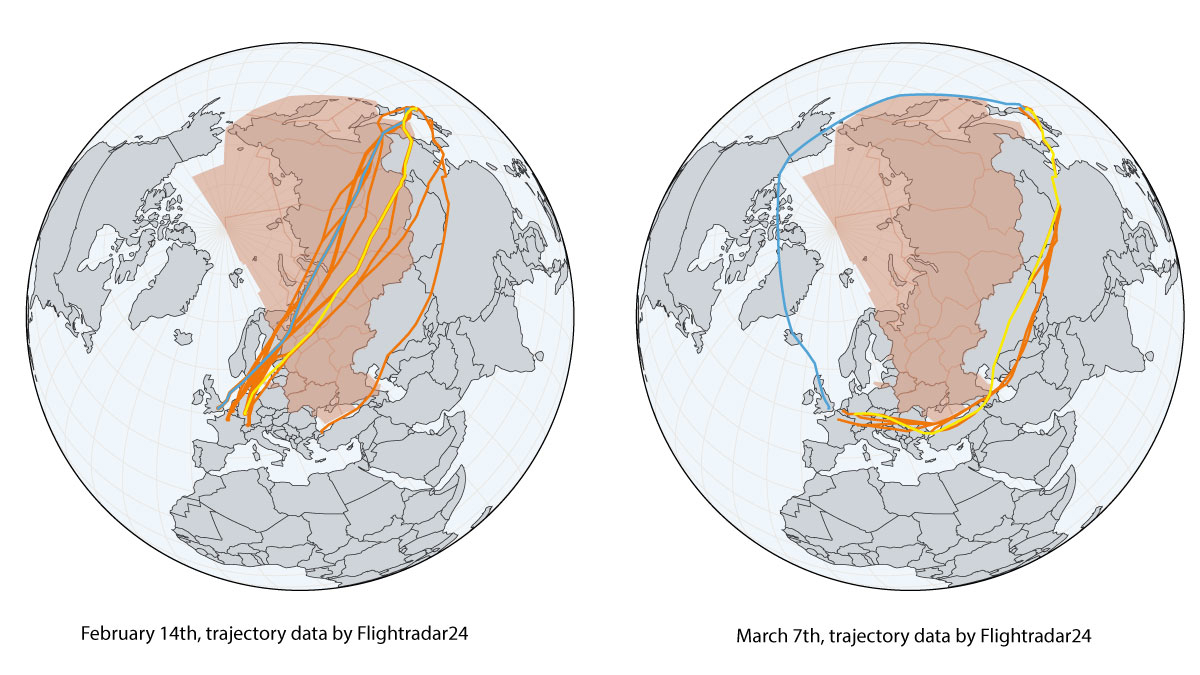

Krigen i Ukraina kan redusere ønsket om å foreta reiser, ikke minst til krigens nærområder. Flyselskapene kan heller ikke benytte luftrom over landene i området, noe som medfører økte reisetider og drivstoffkostnader, jf. figur 1.2. Krigen har også medført sanksjoner og motreaksjoner som gir tap av reisedestinasjoner, mindre samarbeid om flytilbud og reduserte vekstmuligheter for reiselivsbransjen.

Figur 1.2 Ruter mellom Europa og Asia før og under krigen i Ukraina

Kilde: CNN.com basert på data fra flightradar24 m.fl. https://edition.cnn.com/2022/03/24/world/flights-reroute-around-russia-carbon-cost-climate/index.html

Energikrisen i Europa, som har oppstått etter krigsutbruddet, påvirker også luftfartssektoren. Dette har skjedd samtidig med den pågående omstillingen mot et lavutslippssamfunn der tradisjonelle energikilder som olje, gass og kull er planlagt faset ut. Det er videre knapphet på raffinerikapasitet for mange produkter. Dette har ført til prisvekst blant annet på flydrivstoff.

Konsekvensene av pandemi og krigføring viser sårbarheten ved et globalisert verdenssamfunn. Det er klare tendenser til de-globalisering, som sammen med usikre forsyningskjeder og kapasitetsbrist, bidrar til knapphet på ressurser og høy prisvekst. Situasjonen medfører usikkerhet rundt kostnader og tilgjengelighet på framtidige leveranser av viktig produksjonsmateriell.

Ved siden av utfordringer som skyldes koronapandemien og krigen i Ukraina, direkte eller indirekte, er det også andre vesentlige forhold og utviklingstrekk med stor betydning for luftfarten. For å nå klimamålene er det behov for å gjøre en betydelig innsats både nasjonalt og internasjonalt. Luftfarten må være en del av løsningen og ikke over tid representere en klima- og miljømessig belastning.

Digitaliseringen skyter fart og digitale løsninger vil forbedre effektivitet, flysikkerhet og datatransparens, redusere kostnader og tilrettelegge for nye løsninger. Samtidig kan digitaliseringen påvirke etterspørselen etter flyreiser, spesielt i arbeidsreisesegmentet. Det pågår også en betydelig teknologisk utvikling innen luftfarten. Dette bidrar til bedre operasjonell effektivitet og mer bruk av bærekraftig flydrivstoff og andre energibærere. Framveksten av elektriske fly, droner og elektrisk drevne luftfartøy som tar av og lander vertikalt, har potensial for å endre luftfarten i betydelig grad.

Samlet sett er det grunn for å hevde at utviklingstrekk og drivkrefter gjør at det eksisterer større utfordringer, men også betydelige muligheter for aktørene i norsk luftfart. Virksomheter som evner å omstille seg og tilpasse seg nye rammevilkår, kan bidra til at luftfarten er med på å realisere målene som gjelder for norsk samferdselspolitikk slik de er satt i Nasjonal transportplan.

Fotnoter

Vedtak 589: Stortinget ber regjeringen legge frem en stortingsmelding om en nasjonal luftfartsstrategi, hvor ambisjonene er å trekke linjene for en helhetlig og bærekraftig utvikling i norsk luftfart

Airbus global market forecast https://www.airbus.com/en/products-services/commercial-aircraft/market/global-market-forecast