7 Klima- og miljømessig bærekraftig luftfart

Dette kapittelet omhandler luftfartens klima og miljøutfordringer, samt tiltak og virkemidler for å kutte utslipp. Skal luftfarten kunne defineres som klima- og miljømessig bærekraftig, er det avgjørende at den utvikler seg i takt med og er forenelig med nasjonale og internasjonale klimamål. Kapittelet beskriver utviklingen av null- og lavutslippsteknologier i luftfarten, som vil være et viktig tiltak for å redusere utslipp av klimagasser og nødvendig for at luftfarten skal klare den grønne omstillingen og nå klimamålene på lang sikt. Kapittelet redegjør for muligheter for å forsere innføringen av slik teknologi i Norge, omstilling av lufthavninfrastruktur og håndtering av støy fra luftfarten.

7.1 Klimautfordringen for luftfarten

Globalt har luftfarten, sammenlignet med annen transport, hatt den største veksten i CO2-utslipp siden 1990. Utslipp av klimagasser fra luftfarten har blitt doblet siden midten av 80-tallet. Ifølge Air Transport Action Group (ATAG1) var globale utslipp fra luftfarten 915 millioner tonn CO2 i 2019. Dette utgjorde rundt 2 prosent av verdens menneskeskapte CO2-utslipp det året. Internasjonal flytrafikk står for to tredjedeler av disse utslippene, mens innenlands flytrafikk står for en tredjedel. Samtidig er luftfartssektoren preget av kontinuerlige teknologiske forbedringer, noe som har bidratt til at utslippene har økt vesentlig mindre enn økningen i flytrafikken.

Klimagassutslippene fra innenlands sivil luftfart i Norge tilsvarte ifølge Statistisk sentralbyrå (SSB) i 2019 2,4 prosent av samlede nasjonale utslipp (1,23 av totalt 50,9 millioner tonn CO2-ekvivalenter2). Både i 2020 og 2021 var andelen redusert til om lag 1,8 prosent av samlede nasjonale utslipp, som en konsekvens av trafikknedgangen grunnet koronapandemien. Sivil innenlands luftfart omfattes av Norges internasjonale utslippsforpliktelser i Kyotoprotokollen og i Parisavtalen. Utslippsforpliktelsene omfatter reiser mellom norske fly- og helikopterplasser, herunder Svalbard og installasjoner på norsk kontinentalsokkel. Offshore helikopter står for om lag 10 prosent av utslippene fra norsk innenlands luftfart.

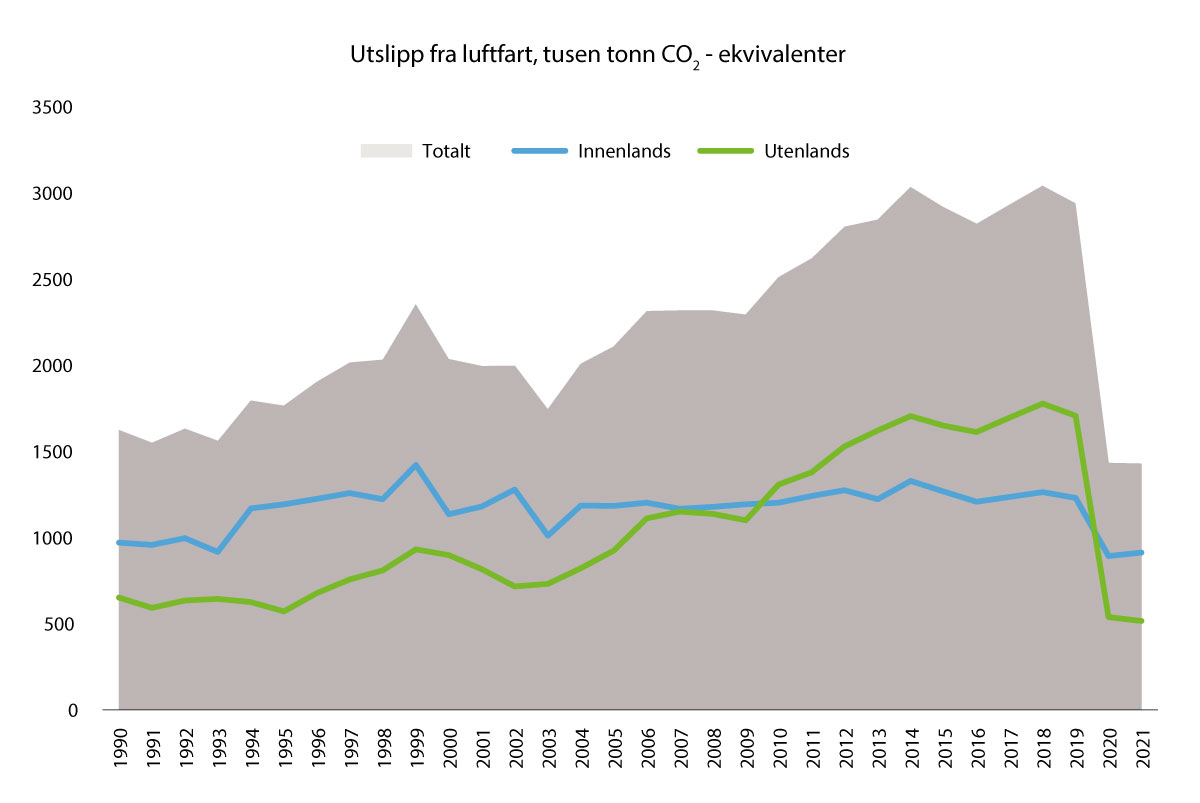

Klimagassutslippene fra utenlandstrafikken, det vil si fra norske lufthavner til første destinasjon i utlandet, utgjorde i 2019 1,7 millioner tonn CO2-ekvivalenter. Klimagassutslipp fra utenlandstrafikken rapporteres årlig av Miljødirektoratet og SSB til FNs Klimakonvensjon (UNFCCC3), men de teller ikke med i Norges nasjonale utslippsregnskap og omfattes heller ikke av Norges utslippsforpliktelser. Mens innenlands luftfart har holdt et mer eller mindre stabilt utslippsnivå siden midten av 1990-tallet, har utslipp fra utenlandstrafikken økt fra 0,6 millioner tonn CO2 i 1990 til 1,7 millioner tonn i 2019, se figur 7.1. I pandemiåret 2020 ble utslippene fra utenlandstrafikken drastisk redusert til om lag 0,5 millioner tonn CO2-ekvivalenter grunnet trafikknedgangen. Dette tilsvarer en nedgang på 68,5 prosent fra 2019.

Figur 7.1 Utslipp fra norsk luftfart

Historiske CO2-utslipp fra norsk luftfart, fordelt på innenlands luftfart og utenlands luftfart.

Kilde: Innenlands luftfart: SSB, Utslipp til luft. Utenlands luftfart: Norges innrapportering til UNFCCC.

Av den menneskeskapte klimapåvirkningen fra global luftfart anslås CO2 å utgjøre en tredjedel, mens tilleggseffekter fra andre utslipp utgjør to tredjedeler.4 Det er hovedsakelig CO2-utslipp som er omfattet av globale og nasjonale klimaforpliktelser. De vanligste klimagassene i tillegg til CO2 er metan, lystgass og fluorholdige gasser. Disse gassene omfattes av Kyotoprotokollen og inngår i SSBs klimagassregnskap for Norge.

Av utslipp fra fly skyldes tilleggseffektene vanndamp og kortlevde klimadrivere som NOx, svovel- og nitratpartikler, sotpartikler og andre forbindelser som i høye luftlag gir dannelse av kondensstriper og påfølgende cirrusskyer. Disse er ikke omfattet av Kyotoprotokollen og Parisavtalen. Selv om det er en rekke individuelle oppvarmings- og kjøleeffekter fra de ulike utslippene, er netto effekt av disse tilleggseffektene oppvarmende. Det er imidlertid betydelige usikkerheter knyttet til dette, og det er et stort kunnskapsbehov for å forstå disse effektene bedre, særlig når det gjelder forskjeller mellom korte og lange flygninger, effekter av bruk av biodrivstoff og nye framdriftsteknologier som hydrogen som har utslipp av vanndamp. Eksempelvis er det indikasjoner på at biodrivstoff kan gi noe redusert tilleggsoppvarming sammenliknet med fossilt drivstoff. Den store usikkerheten er en viktig årsak til at det foreløpig ikke tas hensyn til tilleggseffektene utover CO2-utslippene verken i norsk eller internasjonal klimapolitikk.

En luftfart med økende trafikk som bruker den teknologien vi kjenner i dag vil gjøre det vanskelig å nå globale, europeiske og nasjonale klimamål. Det er estimert at CO2-utslipp fra internasjonal flytrafikk kan øke med inntil 300 prosent innen 2050 fra 2015-nivå hvis flytrafikken øker i samme tempo som før koronapandemien.5

7.1.1 Globale, europeiske og nasjonale klimamål

Klimautfordringene er globale og kan best løses gjennom globalt samarbeid. Forpliktende internasjonale avtaler om utslippsreduksjoner er derfor avgjørende. FNs klimakonvensjon trådte i kraft i 1994. Konvensjonen utgjør grunnlaget for alt internasjonalt klimasamarbeid og har som langsiktig mål å stabilisere innholdet av klimagasser i atmosfæren på et nivå som forhindrer farlige, menneskeskapte klimaendringer.

Kyotoprotokollen var den første forpliktende klimaavtalen og er et tillegg til Klimakonvensjonen. Protokollen ble undertegnet i 1997 og trådte i kraft i 2005. Avtalen innebar at utslipp av klimagasser i 37 i-land skulle reduseres med 5,2 prosent i 2012 sammenlignet med 1990-nivå. Det ble i 2012 bestemt å forlenge avtalen til 2020 i påvente av en mer omfattende klimaavtale.

Globale utslipp omfattes nå av Parisavtalen, som har tatt over for Kyotoprotokollen. Parisavtalen ble inngått i 2015 og er den første forpliktende internasjonale klimaavtalen med nesten alle verdens land som parter (både industrialiserte og utviklingsland). Den trådte i kraft i 2016. Målet i Parisavtalen er å holde økningen i den globale gjennomsnittstemperaturen under 2 grader fra før-industriell tid (1850–1900) og å arbeide for at temperaturen ikke stiger mer enn 1,5 grader fra før-industriell tid innen slutten av dette århundret. Partene har også forpliktet seg til å oppnå en balanse mellom menneskeskapte utslipp og opptak av klimagasser i andre halvdel av dette århundret, også kalt klimanøytralitet. Det betyr at alle gjenværende utslipp av klimagasser må motsvares av en tilsvarende fjerning fra atmosfæren gjennom for eksempel binding av karbondioksid i skog, vegetasjon og jord, eller teknologier for såkalte negative utslipp. For å nå disse målene har landene satt seg klimamål, som de første gang meldte inn til FN i 2015. Partene skal regelmessig rapportere på utslipp og hva de gjør for å nå målene sine. Hvert femte år skal målene økes ved at partene legger fram nye eller oppdaterte utslippsmål, som skal være høyere enn de forrige. Den gradvise økningen skal bidra til å nå temperaturmålet i Parisavtalen.

Europa arbeider samlet for å nå målene satt i Parisavtalen. Europakommisjonen fremmet i desember 2019 EUs grønne giv (European Green Deal) som har som overordnet mål å sikre klimanøytralitet i EU innen 2050 og oppnåelse av FNs bærekraftsmål. For å oppfylle Parisavtalen besluttet EU i desember 2020 et forsterket mål om å redusere nettoutslippene6 i EU med 55 prosent i 2030 sammenlignet med 1990.

Norsk klimapolitikk er tett koordinert med europeisk klimapolitikk, både gjennom EØS-avtalen og samarbeidet med EU om felles oppfylling av klimamålet for 2030. EUs klimaregelverk setter bindende mål og rammer for norsk klimapolitikk, men det er opp til Norge å bestemme hvordan klimaforpliktelsene skal oppfylles. Norges forsterkede klimamål innmeldt til Parisavtalen innebærer å redusere utslippene med minst 55 prosent innen 2030 sammenlignet med 1990-nivå. Klimaloven stadfester Norges forsterkede klimamål for 2030 og klimamålet for 2050 der ambisjonen er at Norge skal være et lavutslippssamfunn i 2050. Dette innebærer at utslippene må reduseres med 90–95 prosent sammenlignet med 1990-nivå.

Som et delmål på veien mot netto nullutslipp og lavutslippssamfunnet har regjeringen satt et omstillingsmål for hele økonomien i 2030.7 Det innebærer at regjeringen har et nasjonalt mål om å omstille både kvotepliktig og ikke-kvotepliktig sektor. Omstillingsmålet skal bidra til å fremskynde omstillingen utover hva dagens virkemiddelbruk har bidratt til, herunder raskere teknologiskifter. Omstillingsmålet, Norges innmeldte klimamål til FN og avtalen med EU supplerer hverandre. Omstillingsmålet skal ikke meldes inn som nytt mål under Parisavtalen, eller lovfestes i klimaloven. Målet skal nås gjennom en ambisiøs og ansvarlig klimapolitikk, og er avhengig av både norsk og internasjonal teknologiutvikling for å kunne oppfylles.

7.1.2 Klimamål for luftfarten

Arbeidet med å redusere utslipp fra luftfarten skjer både nasjonalt og i internasjonale fora som FNs luftfartsorganisasjon International Civil Aviation Organization (ICAO), EU/Det europeiske flysikkerhetsbyrået European Union Aviation Safety Agency (EASA), og European Civil Aviation Conference (ECAC). Ettersom nasjonale utslippsregnskap kun omfatter utslipp på eget territorium, vil utslipp fra internasjonal luftfart ikke omfattes av landenes klimapolitikk eller bidrag under Parisavtalen. For Norge betyr det at det kun er sivil innenlands luftfart som omfattes av Norges internasjonale utslippsforpliktelse i Kyotoprotokollen og Parisavtalen. Internasjonale utslipp følges opp av ICAO, som ble gitt dette ansvaret gjennom Kyotoprotokollen.8

ICAO har som mål at drivstoffeffektiviteten i luftfarten globalt skal forbedres med 2 prosent per år i gjennomsnitt frem til 20509 gjennom innfasing av nye fly og operasjonelle forbedringer. Organisasjonen har videre et mål om karbonnøytral vekst i internasjonal luftfart etter 202010. ICAOs mål vil være vanskelig å forene med målene i Parisavtalen hvis veksten i flytrafikken fortsetter.

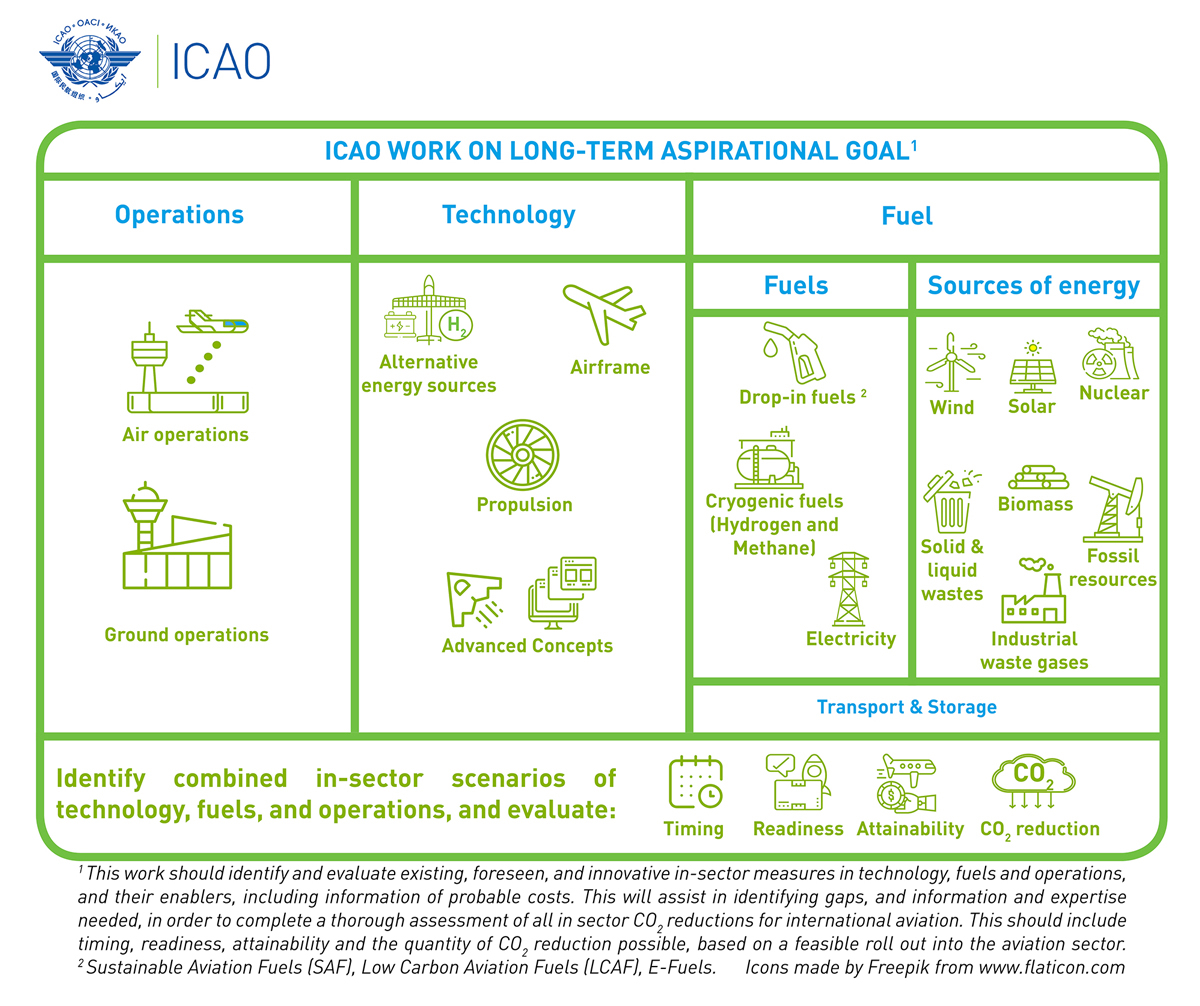

Under ICAOs 40. generalforsamling i 2019 ble det vedtatt å igangsette en prosess for å utrede gjennomførbarheten av et nytt langsiktig klimamål for internasjonal luftfart11. Saken ble behandlet på den 41. generalforsamlingen i ICAO i 2022. Det ble vedtatt en ambisjon om netto nullutslipp av CO2 i internasjonal luftfart fra 2050. Utslipp fra luftfarten skal kuttes på flere ulike måter. Særlig gjennom teknologisk utvikling, mer effektive operasjoner på bakken og i luften, samt økt produksjon og bruk av bærekraftig drivstoff. Figur 7.2 illustrerer ICAOs planlagte arbeid med langsiktige mål.

Figur 7.2 En illustrasjon av ICAOs arbeid med langsiktige mål

Kilde: ICAO

7.2 Tiltak for lavere klimagassutslipp fra luftfarten

Tiltak for å redusere klimagassutslipp fra luftfarten kan grovt sett deles inn i to grupper: Flytrafikken kan reduseres og utslipp per flygning kan reduseres. Redusert flytrafikk vil redusere utslippene fra luftfart, men nettoeffekten avhenger av hva alternativet er. Reiser som isteden gjennomføres ved bruk av andre transportmidler vil kunne gi utslipp og miljøpåvirkning andre steder. Unngåtte reiser kan imidlertid gi store besparelser i utslipp og energibruk. Staten påvirker luftfartsmarkedet ved prising av CO2-utslipp og fastsettelse av ulike avgifter som bidrar til økte billettpriser og lavere etterspørsel etter flyreiser.

På grunn av Norges geografi er flyreiser ofte et foretrukket reisealternativ. Dette gjelder særlig på steder hvor muligheten for å benytte tog, buss, bil eller båt enten er begrenset, ikke tilgjengelig eller krever vesentlig mer tidsbruk. For distriktene vil redusert flytrafikk medføre et dårligere transporttilbud. For lange flyreiser innenlands eller utenlands er det heller ingen tidseffektive alternative transporttilbud.

Utslipp per flygning kan også reduseres gjennom blant annet energieffektivisering og stadig modernisering av flyflåten, mer effektiv bruk av luftrommet, innfasing av bærekraftig flydrivstoff, og på lengre sikt gjennom introduksjon av nye flytyper med energibærere som elektrisitet og hydrogen. Tiltak på lufthavnene som operasjonelle forbedringer er også viktig for å redusere utslipp fra luftfarten samlet sett.

7.2.1 Effektivisering av flyflåten

Effektivisering av flyflåten skjer gjennom utvikling av teknologielementer i flyet, blant annet med lettere og mer drivstoffeffektive fly. Effektiviteten til flyflåten globalt har utviklet seg jevnt siden slutten av 1960-tallet, og utslipp per flygning har gjennomsnittlig blitt redusert med opp mot 50 prosent til nå.12 Enkelte selskaper i Norge, som SAS og Norwegian, har gjennomført større effektiviseringer enn dette, og redusert utslipp per passasjerkilometer med 50 prosent i perioden 1996-2017. Etterspørselen etter flygninger har imidlertid i samme periode økt tre ganger så mye, noe som har resultert i økende utslipp hvert år.

7.2.2 Effektivisering av luftrommet

Effektivisering av luftrommet innebærer å skape muligheter for mer rettlinjede flykorridorer, samt mindre venting og pålagt sirkling i lufta ved opphoping av trafikk. Ny teknologi gjør det mulig å øke mengden trafikk som kan avvikles på en sikker måte innenfor et gitt luftrom og et gitt tidsrom. Mer effektiv bruk av luftrommet og optimalisering av landing og avganger vil redusere drivstofforbruket per flygning.

Norge har et av Europas mest effektive luftrom og Avinor har gjort flere investeringer relatert til dette. Eurocontrol13 overvåker og publiserer data på effektiv innflygning til de europeiske lufthavnene, der Oslo lufthavn over flere år har vært høyt rangert.

Norge, Sverige, Danmark, Finland, Latvia og Estland innførte det såkalte «Free Route Airspace» i 2016. Denne luftromsorganiseringen gjør at flyselskapene ikke trenger å fly forhåndsdefinerte traseer, men kan følge den mest optimale ruten. Satellittnavigasjon gir muligheter for mer fleksible utslippsreduserende inn- og utflygningsprosedyrer, slik som kurvede innflygninger. Kurvede innflygninger gir til dels betydelig mindre utslipp gjennom bedre regularitet og kortere vei. Kurvede innflygninger gjør også at innflygningen kan gi mindre sjenerende støy, gjennom mer presise trasévalg.

Det felleseuropeiske luftrom14 sikrer en reduksjon av miljøbelastningen gjennom å bidra til at et fly kan ta raskeste vei til en lufthavn i EØS.

7.2.3 Bærekraftig flydrivstoff

Fly har lang levetid, og utvikling og implementering av ny teknologi tar lang tid. Det er derfor sannsynlig at det vil eksistere konvensjonelle fly etter 2050. For å redusere utslipp fra flyreiser som ikke kan unngås eller reiser som ikke har mer klimavennlige alternative transportmetoder, er det behov for å erstatte bruk av fossilt drivstoff med avansert biodrivstoff (drivstoff fremstilt av biomasse) eller syntetisk drivstoff (drivstoff fremstilt av hydrogen og CO2). Dagens drivstoffstandarder tillater inntil 50 prosent innblanding av alternativt drivstoff i fossilt drivstoff, og høyere innblandinger er allerede testet og kan forventes å bli sertifisert i løpet av få år.

For at et flydrivstoff kan anses som bærekraftig stilles det krav til bærekraft i hele verdikjeden, og flydrivstoffet må ha en vesentlig reduksjon15 av klimagassutslipp i forhold til konvensjonelle flydrivstoff. Innfasing av bærekraftig flydrivstoff for luftfart blir regnet som et viktig tiltak både av luftfartsbransjen selv, ICAO og EU.

Low carbon aviation fuel (LCAF) er en type flydrivstoff som anerkjennes av ICAO, og som bidrar til minst 10 prosent lavere CO2-utslipp sammenlignet med konvensjonelt drivstoff. LCAF oppfyller imidlertid ikke bærekraftskriteriene som stilles i Norge16 eller i EU17. LCAF er teknisk sett et vanlig flydrivstoff med en produksjonsprosess som resulterer i et lavere karbonavtrykk totalt, og kan derfor ikke anses som et bærekraftig flydrivstoff.

Bærekraftig flydrivstoff kan blandes inn i dagens forsyningsinfrastruktur på lufthavnene. Oslo lufthavn ble i januar 2016 første internasjonale lufthavn til å blande bærekraftig flydrivstoff inn i det ordinære drivstoffsystemet på flyplassen og tilby det til alle flyselskaper som tanket der. Bærekraftig flydrivstoff tilbys også ved Bergen lufthavn.

7.2.4 Null- og lavutslippsteknologi

Utvikling og innføring av null- og lavutslippsteknologi i luftfarten vil være et viktig tiltak for å redusere utslipp av klimagasser, særlig ved bruk av luftfartøy, men også i forbindelse med drift av bakkebasert infrastruktur. Null- og lavutslippsfly kan defineres som fly som bruker energibærere som hydrogen eller elektrisitet, eller hybride løsninger. Teknologiutviklingen og konsekvensene av den omtales i detalj under kapittel 7.4.3.

7.3 Virkemidler for lavere klimagassutslipp fra luftfarten

Med virkemidler menes her de styringsverktøyene (blant annet skatter, avgifter, forskriftskrav og subsidier) som myndighetene kan benytte for å stimulere til tiltak som gir utslippsreduksjoner.18

7.3.1 CO2-avgift

All innenlands luftfart er pålagt CO2-avgift. Norge er et av svært få land i verden og eneste land i EØS som har CO2-avgift på innenlands luftfart. CO2-avgiften er sammen med utslippskvoter, som omtales i 7.3.2, myndighetens viktigste virkemiddel for å redusere utslippet av klimagasser. I 2022 var satsen for CO2-avgiften 632 kroner per tonn CO2 for kvotepliktige og 766 kroner per tonn CO2 for ikke-kvotepliktige flygninger. Regjeringen har varslet at avgiften på utslipp fra ikke-kvotepliktig luftfart skal trappes opp til 2 000 kroner per tonn CO2 (2020-kroner) i 2030. I 2023 er satsen for ikke-kvotepliktige flygninger økt til 952 kroner per tonn CO2, i tråd med opptrappingsplanen, og satsen for kvotepliktig luftfart er prisjustert.19

Drivstoff til internasjonal luftfart er i dag fritatt for CO2-avgift. Dette gjenspeiles i den fellesskandinaviske standardavtalen for inngåelse av luftfartsavtaler med tredjeland og de fleste bilaterale luftfartsavtaler som Norge har inngått med tredjeland. Regjeringens ambisjon om å vurdere å fjerne avgrensingen på skattleggingen av drivstoff levert til internasjonal luftfart i den fellesskandinaviske standardavtalen er nærmere omtalt i kapittel 5.2.2.

CO2-avgiften er et av de viktigste virkemidlene vi har for å redusere utslippene av klimagasser fra transportsektoren. Avgiften bidrar til å øke prisen på fossilt drivstoff. Dette kan gi insentiver både til å redusere flytrafikken og til å redusere utslipp per flygning ved å investere i mer energieffektive fly, og bruk av nyere og bedre teknologi.

Boks 7.1 Energiskattedirektivet

Drivstoff som brukes i kommersiell luftfart er fritatt for avgifter i EU, i motsetning til drivstoff som brukes til vei- og jernbanetransport. Energiskattedirektivet tillater imidlertid EUs medlemsstater å pålegge avgifter på drivstoff som brukes i innenlandsflygninger, samt flygninger innen EUs indre marked så lenge de berørte statene har inngått en avtale om å gjøre dette.

Europakommisjonen la 14. juli 2021 frem et forslag til revidert energiskattedirektiv (direktiv 2003/96/EC). I denne foreslås det endringer i satser og satsstruktur, samt oppheving av fritak og reduserte satser. Forslaget tar blant annet sikte på å fjerne fritak fra avgift på fossilt brensel. For eksempel vil drivstoff brukt av luftfarten ikke lenger være fullt fritatt for energibeskatning for reiser innad i EU. Energiskattedirektivet er ikke en del av EØS-avtalen, eller innlemmet i norsk rett.

7.3.2 EUs kvotehandelssystem

Luftfarten i EØS er i all hovedsak omfattet av det europeiske kvotehandelssystemet EU ETS. Dette er ett av EUs virkemidler som skal bidra til utslippskutt. EU ETS har eksistert siden 2005 og ble opprinnelig laget for industrisektoren. Luftfarten ble inkludert i 2012 og kun trafikk innad i EØS er dekket av systemet. Det er enkelte unntak for blant annet militære flygninger og fly med startvekt under 5700 kg. Ruter som har en kapasitet på mindre enn 30 000 seter per år er også unntatt kvoteplikten. Dette gjelder blant annet for flere av flyrutene omfattet av ordningen med statlig kjøp. Internasjonale flygninger inn og ut av EØS er unntatt fra EU ETS foreløpig ut 2023, i påvente av etableringen av ICAOs globale markedsmekanisme CORSIA, jf. kap. 7.3.3.

Til sammen er rundt 90 prosent av utslippene fra norsk luftfart, innad i EØS, omfattet av kvotesystemet. Kvoteplikten legges direkte på flyoperatørene som omfattes. Klimaeffekten oppnås ved at de kvotepliktige flyoperatørene årlig må levere kvoter tilsvarende sine utslipp av klimagasser, som blir målt gjennom drivstoff-forbruk. Kvotesystemet setter et tak for hvor store de samlede CO2-utslippene fra de kvotepliktige sektorene kan være over en periode, ved å bestemme hvor mange utslippstillatelser (kvoter) som utstedes over perioden. Det nåværende målet for perioden 2021-2030 er at utslippene for kvotesystemet som helhet skal reduseres med 43 prosent sammenlignet med 2005. Utslippsreduksjonen skal oppnås ved å redusere kvotemengden med 2,2 prosent per år. Det er imidlertid oppnådd politisk enighet i EU om en oppjustering av målet til 62 prosent i forbindelse med revisjonen av EU ETS-regelverket.

Hovedregelen er at kvoter auksjoneres til høystbydende, men innenfor flere sektorer kan selskapene søke om å få tildelt kvoter vederlagsfritt. Luftfart er en av sektorene som får tildelt en stor andel vederlagsfrie kvoter. Et selskap som slipper ut mer CO2 enn antall kvoter den har fått tildelt må kjøpe flere. Et selskap som har kvoter til overs kan selge disse til andre kvotepliktige selskaper. Det er også mulig å spare kvoter fra et år til et annet. Fra 2021 ble kvotesystemet for industri og luftfart slått sammen, slik at luftfartskvoter og «ordinære» kvoter nå kan handles i samme marked.

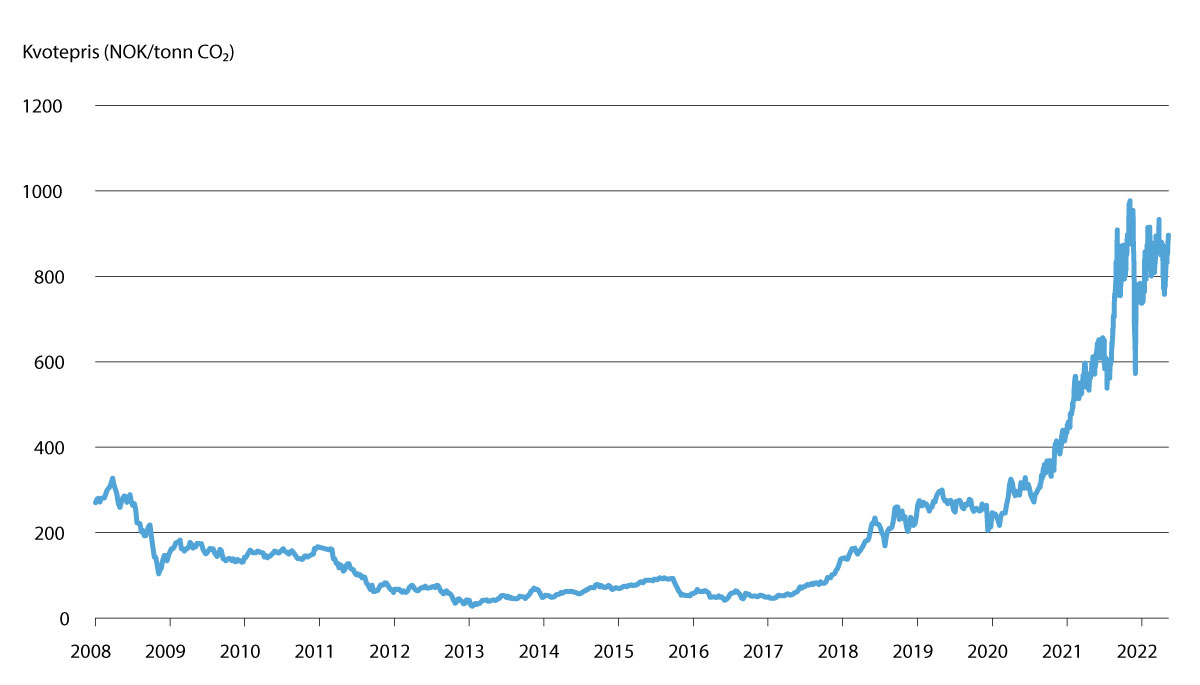

Prisen på kvoter settes av markedet og avhenger av tilbud og etterspørsel. En av de viktigste driverne for kvoteprisen er forventninger om hvilke ambisjoner EU har for reduksjonen i utslippene, og hvordan dette blir reflektert i tilgangen på kvoter i EU ETS. De siste årene har det vært en økende trend i kvoteprisen. Figur 7.3 viser utviklingen av kvoteprisen siden 2013. Siden 2020 har kvoteprisen tredoblet seg, fra litt under 300 kroner per tonn CO2 til om lag 900 kroner per tonn CO2 i 2022. Den gjennomsnittlige prisen var til sammenligning om lag 49 kroner per tonn CO2 i 2016. Om kvoteprisen vil utløse tiltak i Norge, vil imidlertid avhenge av om det finnes utslippsreduserende tiltak til lavere kostnad enn kvoteprisen.

Figur 7.3 Kvotepris i EUs kvotesystem (EU-ETS) 2013-2022. Kroner per tonn CO2-ekvivalenter

Kilde: ICE, Norges Bank og Statistisk sentralbyrå

Europakommisjonen fremmet 14. juli 2021 som del av «Klar for 55-pakken» et forslag om endringer i kvotesystemet for luftfart. Essensen i forslaget er å sikre at luftfarten bidrar til utslippskutt gjennom en gradvis nedtrapping av antall tilgjengelige kvoter. Omfanget av kvoteplikten begrenses fortsatt til flygninger innad i EØS. Dette skal gjelde til tidligst 2027, da vil begrensningen vurderes på nytt. Foreløpig er forslaget slik at antall vederlagsfrie kvoter gradvis trappes ned, og fra 2026 vil luftfarten ikke lenger få tildelt kvoter vederlagsfritt. Det forventes at revisjonen av direktivet, som også inkluderer oppjusteringen av målet, formelt vedtas i EU i løpet av våren 2023.

Norge har deltatt i EUs kvotesystem gjennom EØS-avtalen siden 2008. Endringer i kvoteregelverket er derfor relevant for Norge på grunn av det indre markedet der kvotepliktige norske luftfartsoperatører deltar i kvotesystemet på lik linje med sine europeiske konkurrenter. Når regelverket er trådt i kraft i EU starter prosessen med å få det innlemmet i EØS-avtalen.

7.3.3 CORSIA

Utslipp fra luftfart mellom Norge og destinasjoner utenfor EØS er ikke omfattet av EU ETS eller CO2-avgift. CORSIA20 er et markedsbasert virkemiddel for å begrense utslipp fra internasjonal luftfart som ble vedtatt av ICAO i 2016. CORSIA omfatter utslipp av CO2 fra internasjonale flygninger foretatt av flyoperatører tilknyttet ICAOs medlemsstater. Miljødirektoratet har ansvar for nasjonal håndheving av CORSIA i Norge overfor berørte norske flyselskaper.

Målet for CORSIA er å bidra til at videre vekst i internasjonal luftfart ikke øker netto klimagassutslipp, såkalt karbonnøytral vekst. I pilotfasen (2021–2023) må flyselskap som er registrert i de deltakende landene kompensere for veksten i utslipp utover 2019-nivå med kjøp av godkjente utslippsenheter fra andre sektorer enn luftfart eller bruk av bærekraftig flydrivstoff som oppfyller CORSIAs kriterier. 107 stater deltok i den frivillige fasen i CORSIA i 2022, og 115 stater har meldt om deltagelse fra 1. januar 2023. Både i pilotfasen (2021–2023) og den første fasen (2024–2026) vil mekanismen kun gjelde internasjonale flygninger mellom stater som frivillig har sagt at de vil delta, deriblant Norge. Fra 2027 er deltagelse obligatorisk for alle som er medlem av ICAO, med noen få unntak.

Referanseåret for utslipp i pilotfasen i CORSIA ble i juni 2020 endret fra gjennomsnittet av 2019 og 2020-utslipp, til kun 2019-utslipp. Dette grunnet koronapandemien og den betydelige trafikknedgangen i internasjonal luftfart. Trafikkprognosene tilsier at utslippene vil være under 2019-nivå en stund fremover og at det dermed ikke blir kjøp av utslippsenheter i CORSIA i pilotfasen, siden det ikke vil være noen vekst å kompensere. Det ble foretatt en første periodisk gjennomgang av CORSIA (periodic review) på den 41. generalforsamlingen i ICAO i 2022. Referansenivået for perioden etter 2024 ble justert fra gjennomsnittet av 2019 og 2020-utslipp til 85% av 2019-nivå. Det ble også endringer i beregning av vekst i kjøp av utslippsenheter i CORSIA.

Det er vedtatt at CORSIA skal implementeres i EU gjennom EU ETS-direktivet. Kommisjonen har i «Klar for 55-pakken» foreslått for EUs Råd og Parlament å fortsatt begrense kvoteplikten i EU ETS til flygninger innad i EØS. EUs Råd og Parlament har foreløpig sagt seg enige i at denne løsningen skal gjelde fram til tidligst 2027. Interkontinentale flygninger ut av Europa og flygninger utenfor Europa skal i samme periode omfattes av CORSIA. Kommisjonen skal etter ICAOs neste generalforsamling, og innen 1. juli 2026, vurdere om CORSIA har lykkes i å redusere nok utslipp fra luftfarten, sett opp mot målene i Parisavtalen. Basert på vurderingen skal det besluttes om gjeldende løsning med CORSIA skal fortsette eller om europeiske flygninger, også mellom EØS og tredjeland, isteden skal omfattes av EU ETS.

7.3.4 Krav om omsetning av avansert biodrivstoff

I 2020 innførte Norge som første land i verden et rettslig bindende omsetningskrav på 0,5 prosent avansert biodrivstoff av totalt omsatt mengde drivstoff i Norge til luftfart per år.21 Omsetningskravet betyr at innblandingen kan skje på hvilken som helst lufthavn i Norge så lenge gjennomsnittet av omsatt mengde biodrivstoff blir 0,5 prosent per år. Kravet gjelder for nasjonal og internasjonal sivil luftfart.

I 2020 og 2021 ble det omsatt om lag 2,5 millioner liter avansert biodrivstoff til oppfyllelse av omsetningskravet. Det meste av biodrivstoffet var laget av brukt frityrolje og slakteavfall (råstoff fra B-lista i Fornybardirektivet) primært fra Europa. Miljødirektoratet har evaluert omsetningskravet og funnet at det i hovedsak har vært vellykket. Videre har de levert utkast til forskriftendring for opptrapping av omsetningskravet for avansert biodrivstoff i luftfarten på 2 prosent fra 1. juli 2023, med tilhørende konsekvensutredning og høringsnotat til Klima- og Miljødepartementet. Forslaget om opptrapping er nå sendt på offentlig høring etter anmodning fra Stortinget.22

Europakommisjonen har også fremmet forslag om et felleseuropeisk omsetningskrav for bærekraftig drivstoff til luftfart, kalt «RefuelEU Aviation», som del av «Klar for 55-pakken» 14. juli 2022. Forslaget tar sikte på å sikre like konkurransevilkår for aktørene (flyselskap, lufthavner og de som produserer og omsetter flydrivstoff) i det indre luftfartsmarkedet. Det foreslåtte omsetningskravet er volumbasert og skal økes trinnvis fra 2 prosent i 2025 til 5 prosent i 2030, og videre hvert femte år frem til 63 prosent i 2050. Dette gjøres for å sikre forutsigbarhet og for å få i gang produksjonen av bærekraftig flydrivstoff. Kravet retter seg hovedsakelig til omsettere av flydrivstoff, som vil få en plikt til å påse at alt flydrivstoff som blir levert til større lufthavner i EU inneholder en minimumsandel bærekraftig flydrivstoff. Det foreslås også et krav til flyselskaper om å fylle drivstoff i EU, for å hindre «tankering»23. Forslaget er ment å fungere godt sammen med øvrige regelverksinitiativ i «Klar for 55-pakken», og flere eksisterende EU-regelverk som berører luftfart, som for eksempel EU ETS. Forslaget er behandlet i Rådet og Parlamentet i EU, og det gjennomføres nå forhandlinger om en endelig forordningstekst. Norge følger utviklingen knyttet til RefuelEU Aviation gjennom EØS-avtalen. Det er foreløpig ikke klart når regelverket vil tre i kraft, eller hvordan forslaget vil påvirke det nasjonale omsetningskravet for biodrivstoff til luftfart i Norge. Utredningen til Miljødirektoratet inneholder en vurdering av konsekvensene for det norske omsetningskravet av RefuelEU Aviation.

7.4 Null- og lavutslippsteknologier

Den norske luftfartsnæringen er langt fremme teknologisk, også på global basis. Norske flyselskaper er pådrivere for utvikling og flere har nylig fornyet flyflåten sin. På norske lufthavner tas ny teknologi i bruk for mer effektiv og bærekraftig drift. Samtidig utvikler norske virksomheter kunnskap og systemer for avansert styring av luftrom og flytrafikk. Omstillingen kan bidra til nye muligheter for næringslivet, blant annet innen områder som energiproduksjon, elektrifisering, batteri- og hydrogenteknologier, materialer og fly- og motorteknologi. Det er en betydelig teknologisk utvikling som skjer i internasjonal luftfart. Ny teknologi kan muliggjøre mer effektiv drift og øke konkurransekraften hos aktører som tar i bruk nye løsninger.

Null- og lavutslippsteknologier defineres som fly som bruker energibærere som hydrogen eller elektrisitet, eller hybride løsninger. Luftfartstilsynet, Miljødirektoratet og Avinor24 har foreslått følgende definisjoner av begrepene «nullutslippsfly og lavutslippsfly»:

Et nullutslippsfly er et fly med framdrift utelukkende fra nullutslippsteknologi. Nullutslippsteknologi er teknologi uten direkte utslipp av CO2, herunder bruk av elektrisk motor i kombinasjon med batterier, bruk av brenselcelle som utnytter en karbonfri energibærer som hydrogen, bruk av hydrogen i forbrenningsmotor, eller en kombinasjon av disse.

Et lavutslippsfly er et fly som ved bruk av nullutslippsteknologi for fremdrift i luften gir minimum 20 prosent lavere direkte utslipp av CO2 sammenliknet med et tilsvarende konvensjonelt fly med beste teknologi. Utslippsreduksjonen skal oppnås på alle distanser opptil 500 km eller en distanse tilsvarende flyets maksimale rekkevidde hvis den er kortere, og kan ikke oppnås ved bruk av alternativt drivstoff.

7.4.1 Produksjon og bruk av bærekraftig flydrivstoff

Det er klare utfordringer når det kommer til produksjon og bruk av bærekraftig drivstoff. Det er begrenset med kommersielt tilgjengelig bærekraftig biomasse som kan brukes i dagens produksjonsmetoder, og det er konkurranse om hvilke formål biomassen skal brukes til. I tillegg konkurrerer flere sektorer om et begrenset tilbud av slikt drivstoff, som igjen reiser spørsmålet om hvor det er mest hensiktsmessig at dette drivstoffet benyttes. For luftfarten er det både blant forskere og kommersielle aktører en bred oppfatning om at teknologiutvikling kan løse mye av utslippsproblemene, men at det på kort og mellomlang sikt er bruk av bærekraftig flydrivstoff, da biobaserte bærekraftige drivstoff og syntetisk drivstoff (e-fuels),25 som vil redusere utslipp raskt nok.26

Dagens totale produksjon av bærekraftig flydrivstoff utgjør mindre enn 0,05 prosent av den samlede globale etterspørselen etter flydrivstoff.27 I 2020 var den globale produksjonen på om lag 150 millioner liter biodrivstoff til luftfart, hvor ett produksjonsanlegg i Finland utgjorde mesteparten.28

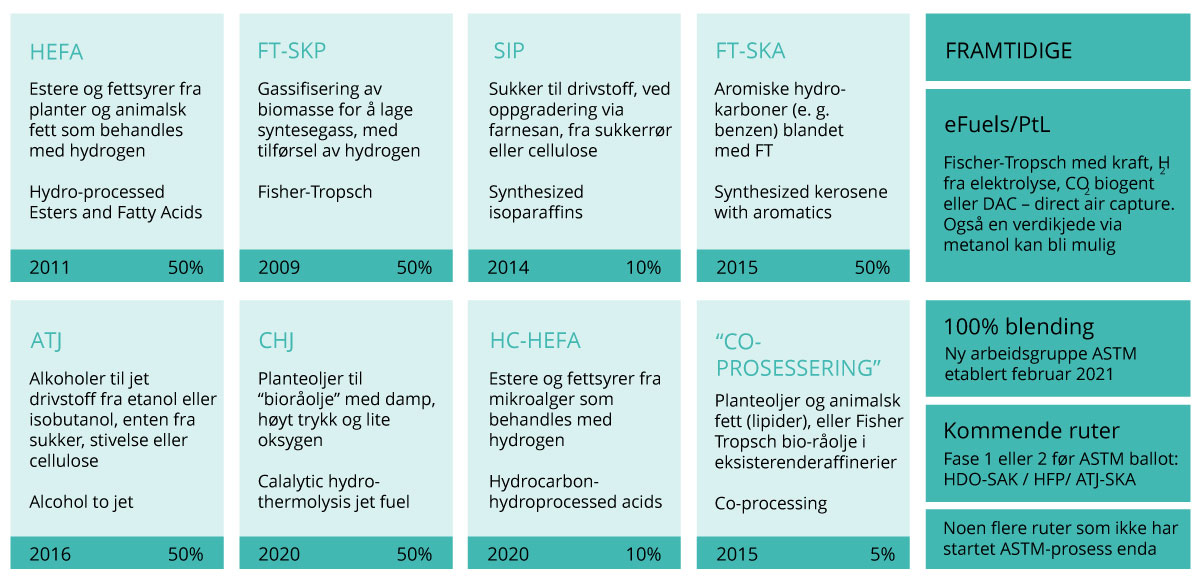

Det er et omfattende og tidkrevende arbeid å få godkjent prosesser for produksjon av bærekraftig flydrivstoff. Figur 7.4 viser en oversikt over godkjente teknologier, når de ble godkjent og med prosenter tillatt å blande inn i drivstoffsystemene til lufthavner og fly. Den mest utbredte teknologien er den såkalte HEFA-prosessen, som prosesserer mat- og planteoljer fra restprodukter fra jordbruk. Basert på planlagte anlegg er det forventet at nesten alt biodrivstoff til luftfart vil være HEFA de neste 5–10 årene. Flere raffinerier i Europa er imidlertid i gang med enten å teste eller ta i bruk «co-prosessering».

Figur 7.4 Verdikjeder for godkjente og sertifiserte biodrivstoff, samt kommende syntetiske drivstoff og nye verdikjeder

Kilde: Avinor et al., 2021

I Norge har seks selskaper annonsert konkrete planer for etablering av produksjonsanlegg, hvorav tre anlegg vil satse på biobasert drivstoff29 og tre anlegg skal produsere e-fuels30. DNV31 har estimert at totalt mulig volum fra de norske anleggene kan være på 50 millioner liter bærekraftig flydrivstoff per år i 2025 og 300 millioner liter per år i 2030. Selv har produksjonsanleggene ambisjoner om på sikt å produsere opp mot 790 millioner liter i året. Dette tilsvarer omtrent 70 prosent av forbruket av flydrivstoff i Norge om vi tar utgangspunkt i drivstofftall fra 2019 (1 100 millioner liter per år).

For å redusere klimagassutslipp, men også for å stimulere til produksjon av bærekraftig drivstoff, har flere land innført ulike former for krav til bruk, omsetting eller innblanding. Det er også etterspørsel etter bærekraftig drivstoff i luftfart gjennom frivillige avtaler med lufthavner, flyselskap og transportselskap.

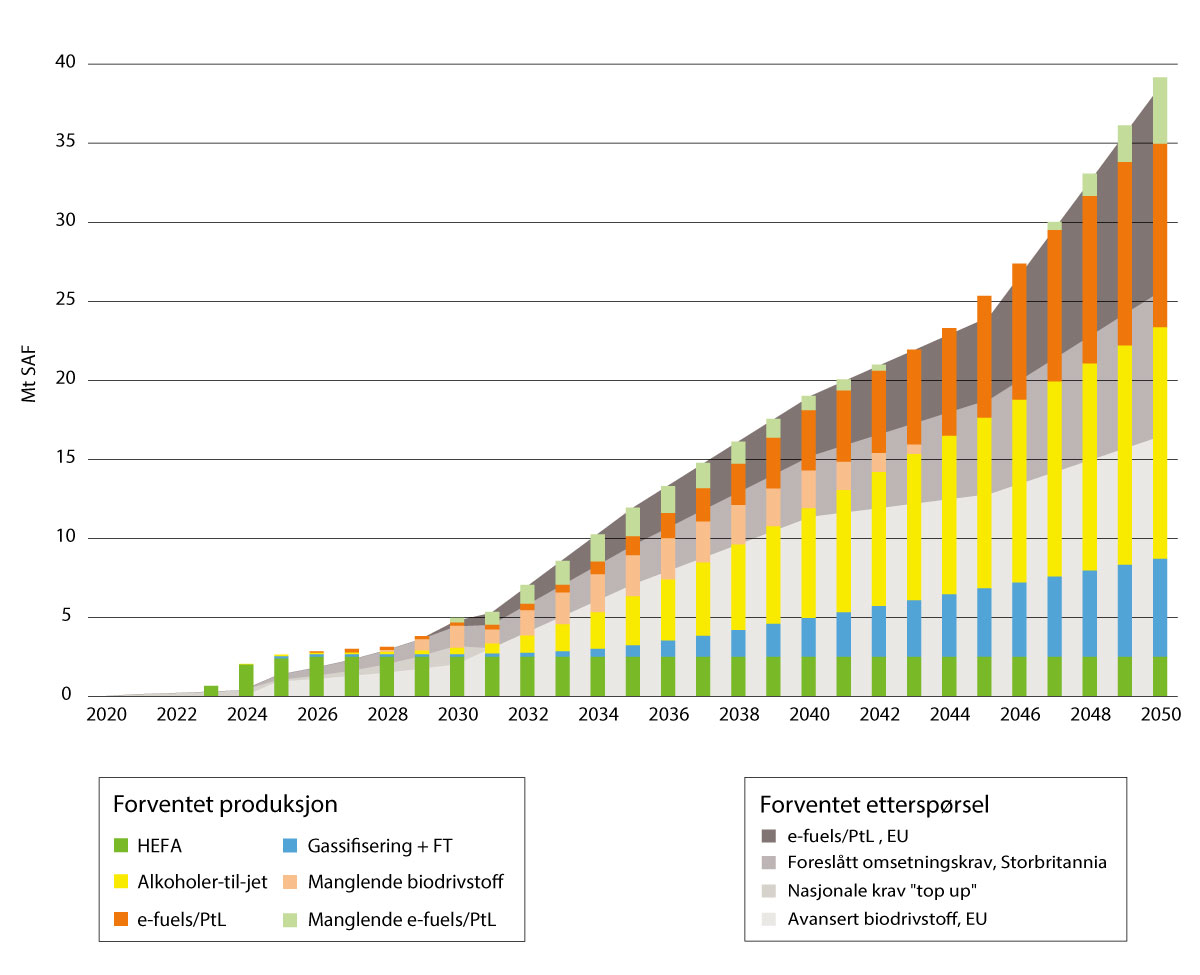

Det er anslått at etterspørselen etter bærekraftig flydrivstoff i Europa vil være om lag 50 milliarder liter i 2050 dersom Europakommisjonens forslag om RefuelEU Aviation blir vedtatt, og det i tillegg innføres et omsetningskrav i Storbritannia. Det tilsvarer produksjon fra om lag 400 fabrikker som er en kraftig økning fra dagens produksjon. SkyNRG har kartlagt hvordan det totale volumet sannsynligvis vil fordele seg på de forskjellige produksjonsmetodene, se figur 7.5. Per i dag er 25 fabrikker, som kan produsere opp til 3,2 milliarder liter bærekraftig flydrivstoff, annonsert i Europa.

Figur 7.5 Etterspørsel av bærekraftig flydrivstoff (SAF)

Manglende e-fuels/PtL og manglende biodrivstoff betyr i hovedsak at det kreves import for å tilfredstille eventuelle krav

Kilde: SkyNRG, 2022. A market outlook on sustainable aviation fuel

Selv om et omsetningskrav kan bidra til å redusere usikkerheter ved langsiktig investering i produksjonsanlegg, er det flere andre utfordringer knyttet til produksjon av bærekraftig flydrivstoff som påvirker både tilbudet og etterspørselen. Som nevnt er det begrenset med biomasse, og konkurranse om hvilke formål biodrivstoffet skal brukes til. I tillegg er kostnaden ved produksjon høyere enn for fossilt flydrivstoff,32 som fører til at prisen på drivstoffet øker kraftig. Produksjonsprosessen for bærekraftig flydrivstoff er også energiintensiv, spesielt for e-fuels. Det betyr at høye strømpriser og en økt etterspørsel på kraftnettet kan skape ytterligere utfordringer for både produksjon og pris.

Samtidig er etterspørselen av bærekraftig drivstoff totalt sett langt høyere enn tilbudet. I Norge utgjør dagens etterspørsel på avansert biodrivstoff, hovedsakelig fra veitrafikk og i luftfarten, hele 8 prosent av global produksjon. Ifølge Miljødirektoratet er tilbudet av bærekraftig drivstoff karakterisert av at det er få tilbydere og at prisen ikke fastsettes i et åpent marked, men i bilaterale forhandlinger mellom tilbyder og etterspørrer.

7.4.2 Opptrapping av omsetningskravet for avansert biodrivstoff i luftfarten

Miljødirektoratet har evaluert omsetningskravet og utredet konsekvensen av en mulig opptrapping til 2 prosent fra 1. juli 2023. Ved en slik økning vil det norske omsetningskravet harmoniseres med nivået til det foreslåtte europeiske omsetningskravet når det eventuelt trer i kraft 1. januar 2025.

Prinsippet i EUs kvotesystem er at bruk av bærekraftig drivstoff ikke skal utløse kvoteplikt, fordi det har betydelig mindre utslipp over livssyklusen sammenliknet med fossilt drivstoff. Ved at operatørene nullteller volumet av bærekraftig drivstoff vil omsetningskravet i prinsippet kunne øke overskuddet av kvoter. Disse kvotene blir dermed tilgjengelig for andre aktører, slik at de samlede utslippene innenfor kvotesystemet forblir de samme. Omsetningskravet vil likevel under visse forutsetninger kunne gi globale utslippsreduksjoner. EU har innført en markedsstabiliseringsreserve (MSR) som reduserer overskudd av klimakvoter i markedet. Fra og med 2023 og hvert år framover vil man, dersom antall kvoter i reserven overstiger antall kvoter som ble auksjonert året før, permanent slette den andelen i reserven som overstiger antall kvoter som ble auksjonert. Luftfart inngår foreløpig ikke i MSR, men det er i forslaget til forsterket kvotesystem foreslått at MSR skal utvides til å omfatte både luftfart og skipsfart. Utslippsreduksjoner oppnådd gjennom virkemidler i kvotepliktig sektor vil dermed kunne gi globale utslippsreduksjoner i form av et redusert antall kvoter i markedet, i det mekanismen trer i kraft. Hvor stor den totale utslippsreduksjonen blir vil avhenge av hvor mange flere kvoter som blir plassert i MSR som følge av det norske omsetningskravet. Innskuddene i MSR skal ifølge Kommisjonens forslag til regelverk utgjøre 24 prosent av overskuddet av kvoter i kvotesystemet. Det er med andre ord ikke et én-til-én-forhold mellom kuttene som utløses gjennom omsetningskravet og størrelsen på innskuddene i MSR. At det bare er deler av kvoteoverskuddet som settes inn i MSR innebærer at et norsk omsetningskrav ikke blir spesielt effektivt med tanke på å utløse globale utslippskutt. Samtidig er hensikten med et omsetningskrav i luftfarten også å skape et marked for bærekraftig flydrivstoff. Dette er et produkt vi vil trenge på lengre sikt og som kan gjøre det praktisk mulig for luftfarten å følge nedtrappingsplanen i utslipp.

Alt biodrivstoff som skal benyttes for å oppfylle det norske omsetningskravet må tilfredsstille EUs bærekraftskriterier.33 Bærekraftskriteriene kommer fra EUs fornybardirektiv, heretter RED I, og gjelder for biodrivstoff. Det reviderte fornybardirektivet, RED II, opphever RED I. RED II er til vurdering for EØS-relevans og dermed foreløpig ikke gjennomført i EØS-avtalen eller norsk rett. Medlemsstatenes frist for å gjennomføre RED II i sine respektive nasjonale lovgivninger var 1. juli 2021. Dette innebærer at EU for tiden opererer med andre bærekraftskriterier for biodrivstoff enn Norge.

En av konsekvensene av at Norge ikke har innført RED II er at Unionsdatabasen for bærekraftig drivstoff som dette direktivet inkluderer (Union Database), med informasjon om kjøp, salg og bærekraftskriterier, ikke omfatter Norge. Alle flyselskap som kjøper og benytter seg av bærekraftig flydrivstoff i EU skal registrere dette her. Databasen skal sikre at bruken av drivstoffet ikke dobbeltelles,34 og verifisere at flyselskapene skal slippe å kjøpe kvoter for mengden bærekraftig drivstoff brukt. EU ETS insentiverer på den måten flyselskap til å benytte mer bærekraftig flydrivstoff. Siden Unionsdatabasen ikke vil omfatte Norge finnes det ingen mekanisme som sikrer mot dobbeltelling og verifiserer biodrivstoffbruken i Norge. Bærekraftig drivstoff tanket av norske flyselskap kan på nåværende tidspunkt derfor ikke godskrives i kvotesystemet, og selskapene betaler i praksis både for kvoter og for omsetningskrav, som er mot hensikten til begge virkemidlene. Flyselskapene får imidlertid et fritak fra CO2-avgiften for andel avansert biodrivstoff brukt i innenlands luftfart.

Regjeringen vil at omsetningskravet for biodrivstoff skal være hovedvirkemiddelet for å fremme bruk av bærekraftig drivstoff i luftfarten, og vil vurdere å harmonisere det nasjonale omsetningskravet med det foreslåtte EU-regelverket RefuelEU Aviation. På vegne av Klima- og miljødepartementet har Miljødirektoratet sendt forslaget om opptrapping av omsetningskrav for avansert biodrivstoff i luftfart på offentlig høring, med frist 9. mars 2023.35 Uavhengig av denne prosessen er det viktig å fortsette arbeidet for å sikre at norske flyselskap også får godskrevet bruken av biodrivstoff i kvotesystemet.

7.4.3 Hel- og del-elektrifiserte fly

Utvikling av null- og lavutslippsfly vil gjøre at luftfart som transportform vil ha en plass i et lavutslippssamfunn.

For passasjertransport med luftfartøy stilles det meget høye krav til sikkerhet, som bidrar til at tidsperspektivene for utvikling av nye mer klimavennlige fremdriftssystemer kan bli lange. Det er ikke tilstrekkelig at teknologiske løsninger finnes. Nye fly som utvikles må oppfylle strenge sertifiseringskrav som ikke er ferdig definert for elektriske eller hydrogenbaserte løsninger. I tillegg må luftromsstruktur og -prosedyrer, bakkeinfrastruktur, kompetanse hos både teknisk-, bakke- og flygende personell, tilgjengelighet, oppbevaring og håndtering av de nye energibærere ved lufthavnene og regelverk utvikles i takt med den teknologiske utviklingen av flyene.

Teknologiløsninger for null- og lavutslippsluftfart kan deles inn i tre kategorier:

Energibærer basert på batterielektriske løsninger

Energibærer basert på ulike hydrogenløsninger

En hybrid løsning, som både har elektrisk motor som bruker elektrisitet fra batterier eller en annen elektrisk energilagringskilde, og en forbrenningsmotor.

Tabell 7.1, hentet fra Avinor og Luftfartstilsynets «Forslag til program for introduksjon av elektrifiserte fly i kommersiell luftfart» fra 2020, viser overordnet hva et elektrifisert fly kan anses å være.

Tabell 7.1 Elektrifisert fly

Type motor | Energilagring | |

|---|---|---|

Batterielektrisk | Elektrisk | Batteri |

Seriehybrid | Elektrisk | Batteri + turbogenerator eller brenselcelle/H2 |

Parallellhybrid | Elektrisk + konvensjonell | Batteri + flytende drivstoff (+ ev. turbogenerator) |

Brenselscelle | Elektrisk | Brenselcelle (+ ev. batteri) |

Kilde: Avinor og Luftfartstilsynet, 2020

Et rent elektrisk fly drives av et batteri eller en annen kilde til elektrisk strøm. Det pekes på flere fordeler ved å erstatte dagens turbinmotorer med elektriske motorer. Blant annet er energieffektiviteten ved en elektrisk motor langt høyere enn ved de tradisjonelle jetmotorene (opptil 90 prosent sammenlignet med maksimalt 35 prosent). Elektriske motorer påvirkes heller ikke av høyde eller tynn luft. Det argumenteres for at de vil ha mindre slitasje og dermed lavere vedlikeholdsbehov enn konvensjonelle forbrenningsmotorer, samt høyere sikkerhet grunnet færre bevegelige deler. En ulempe med batterielektriske fly er at batterier med dagens teknologi veier mye, og energitettheten er langt lavere for batteri enn for tradisjonelt drivstoff. Dette vil begrense rekkevidden til flyet. Tilgangen på batteri og råvarer er også en utfordring for batterielektriske løsninger.

Hydrogen er det andre alternativet i utviklingen av null- og lavutslippsfly. Hydrogen produsert på fornybare energikilder gir null CO2-utslipp og omtrent tre ganger energien per vektenhet sammenlignet med konvensjonelt jetdrivstoff. En annen fordel er at hydrogen relativt enkelt kan benyttes som drivstoff direkte i jet-/turbinviftemotorer. Motorene vil trenge tekniske modifikasjoner, men forbrenningsprinsippet er tilsvarende dagens fossile drivstoff. Per i dag er lagring om bord på flyet den største utfordringen med hydrogen ettersom hydrogenet opptar et større volum.36 Det er også en sikkerhetsmessig risiko forbundet med håndtering av hydrogen.

En fordel med hydrogen og brenselcelle fremfor et batteri er vekt. I tillegg vil et batteri måtte lades, mens hydrogen (både komprimert og flytende) kan etterfylles. Dette innebærer trolig at batterielektriske fly må stå lengre på bakken med mindre det utvikles løsninger for raskt utskifte av batteri.

Utvikling av batterielektriske fly, og fly som bruker hydrogen i en brenselcelle i kombinasjon med et batteri (hybridelektriske), er i dag i hovedsak forbeholdt fly med 19 seter eller mindre og med begrenset rekkevidde. Fokuset på de mindre flyene drives av ønsket om å begrense kostnader og risiko i utviklingsfasen. Det er en enklere godkjennings- og sertifiseringsprosess som gjelder for fly under 20 seter. Produsenter som ser på dette segmentet inkluderer blant annet ZeroAvia, Eviation, Tecnam og Rolls-Royce. De har per i dag som mål å ha flyene kommersielt klare fra 2024-2026.37 Heart Aerospace var tidligere også i dette segmentet, men lanserte høsten 2022 planer om et 30 seters fly i hel- og hybridelektrisk utgave, som etter planen skal være tilgjengelig i markedet i 2028.38

Utviklingen av hydrogenteknologier, hvor hydrogen brennes direkte i gassturbiner, er rettet mot større tradisjonelle fly. Airbus og Rolls-Royce er allerede i gang med utviklingsprogrammer som har som mål at fly som benytter hydrogen som energibærer skal være i markedet innen 2035.39 Hydrogen er i utgangspunktet tenkt for fly med lengre rekkevidde, men det kan også bli aktuelt for kortere regionale flygninger.

Hybride løsninger som kombinerer en elektrisk energilagringskilde og en forbrenningsmotor kompenserer for begrensningene for elektriske fly, hvor man med dagens teknologi ikke får tilstrekkelig rekkevidde. I en tidlig fase vil det først og fremst være fly beregnet for korte distanser og med få passasjerer som kan dra nytte av fordeler ved elektrisk batteridrift. Større fly for lengre distanser vil på kort og mellomlang sikt trenge andre energiformer enn batteri for å anses som utslippsfrie. Dette kan for eksempel være hydrogen, ammoniakk og bærekraftig flydrivstoff.

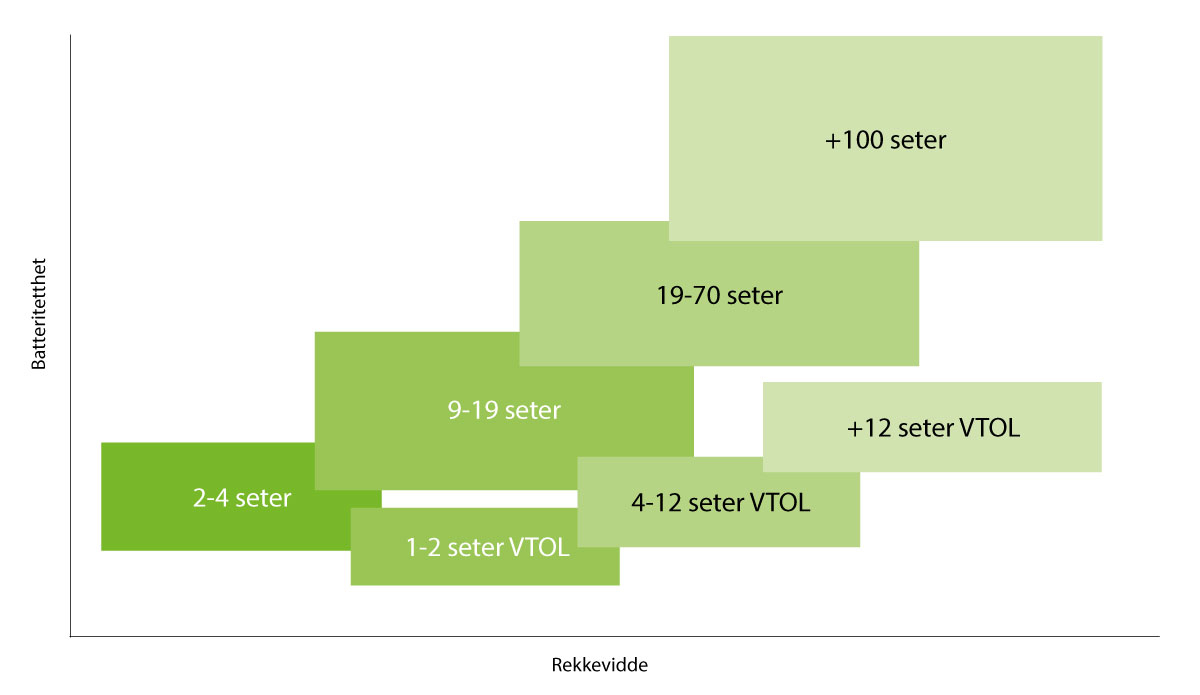

Det er flere prosjekter for elektriske fly som er under utvikling og produksjon, og testflygninger av kommersielle modeller er allerede i gang. Figur 7.6 illustrerer en mulig tidslinje for utviklingen frem mot 2040. Små batterielektriske fly med 2-4 seter er allerede tilgjengelig. Forventet utviklingsløp tilsier at neste størrelse blir fly på inntil 19 seter. Det er ventet at dette er tilgjengelig før 2030. På noe lengre sikt, frem mot 2035, vil det trolig bli introdusert mellomstore fly med en rekkevidde på opp mot 1000-1500 km med mellom 19 og 70 seter. De større flyene med lengst rekkevidde har større usikkerhet knyttet til utviklingsløpet, men kan ventes å komme på markedet rundt 2035/40. Store skaleringseffekter er forventet senere i utviklingsløpet av elektriske fly, og når regelverk og sertifiseringsprosesser har blitt mer etablert.

Figur 7.6 Mulig utviklingsløp av hel- og delelektrifiserte fly frem mot 2040

Kilde: Menon Economics, 2022.

I figur 7.6 vises det til såkalte VTOL teknologier. (e)VTOLs står for «(electric) Vertical Take Off and Landing», og er en ny type luftfartøy som har egenskaper fra både fly (vingeløft) og helikopter (rotorløft). Denne teknologien benytter fleksibiliteten som elektriske motorer og elektrisk drift gir for presis kontroll. Det foretas betydelige kommersielle investeringer i dette segmentet og utviklingsløpet går parallelt med utviklingen av elektrifiserte fly. Modellene som utvikles er generelt mindre og har kortere rekkevidde enn elektrifiserte fly. På grunn av vertikal opp- og nedstigning vil landingsplasser («vertiports») for eVTOLs kreve langt mindre areal og kan plasseres nærmere byer og tettsteder. På sikt er det realistisk med noe større eVTOLs med plass til 8-10 passasjerer som effektivt kan trafikkere regionale ruter. Dette åpner for bruk av lufttransport i områder som tradisjonelt ikke er egnet for lufthavninfrastruktur, og kan skape ny og verdifull luftmobilitet i områder som er udekket eller underdekket av lufttransport i dag. eVTOLs har en tydelig overlapp mot utviklingen av droner som omtales i kapittel 10.

7.4.4 Virkemidler for forskning, utvikling og innovasjon

Flere statlige økonomiske tilskuddsordninger er relevante for utviklingen av teknologi for en mer klimavennlig luftfart. Ordningene inngår i virkemiddelapparatet for støtte til forskning, utvikling og innovasjon, herunder Enova, Norges forskningsråd, Innovasjon Norge og Siva.

Enova og Klima- og energifondets formål er å bidra til å nå Norges klimaforpliktelser og bidra til omstillingen til lavutslippssamfunnet. Enovas aktivitet rettes inn mot senfase teknologiutvikling og tidlig markedsintroduksjon, med sikte på å oppnå varige markedsendringer slik at løsningene på sikt blir foretrukket uten støtte. Aktiviteten kan rettes inn mot alle sektorer, også luftfart. Gjennom de generelle teknologiutviklingsprogrammene sine kan Enova støtte innovative løsninger i luftfarten, og med det bidra til teknologiutvikling og kostnadsreduksjoner som på sikt muliggjør utslippsreduksjoner.

Forskningsprogrammene i Norges forskningsråd finansierer anvendt forskning, innovasjonsprosjekter, teknologiutvikling og pilotprosjekter som er relevant for transportsektoren, samt samfunnsfaglig transportforskning. Prosjektene som finansieres gjennom programmene bidrar til ny kunnskap og rask overgang til ny transportteknologi. Risikoavlastning for innovasjonsprosjekter i næringslivet og offentlig sektor, pilotering og støtte til senfase teknologiutvikling og tidlig markedsintroduksjon er viktig for å fremskynde teknologiutviklingen i transportsektoren.

Innovasjon Norge sitt overordnede formål er å bidra til flere gode gründere, vekstkraftige bedrifter og innovative næringsmiljøer. De tilbyr tjenester innen finansiering, rådgivning, kompetanse, nettverk og profilering, og deres tjenester dekker selskaper i alle næringer, men det stilles krav til størrelse og alder på foretakene som søker tilskudd og lån. Blant virkemidlene finner man ulike programmer som rettes direkte mot grønn omstilling. Innovasjon Norge forvalter ofte disse prosjektene i samarbeid med andre virkemiddelaktører.

SIVA sittoverordnede oppdrag er å utløse lønnsom næringsutvikling i bedrifter og regionale nærings- og kunnskapsmiljøer gjennom å bygge, eie og utvikle infrastruktur for innovasjon og næringsutvikling. De tilfører kapital og kompetanse gjennom inkubatorer, næringshager, katapult-sentre og innovasjonsselskaper over hele landet. Den distriktsrettede komponenten står sentralt i SIVAs arbeid. SIVA investerer også i bygg for å fasilitere slike innovasjonsaktiviteter samt annen industrirettet næringsutvikling.

7.4.4.1 Nasjonale ordninger

Virkemiddelapparatet (Enova, Norges forskningsråd, Innovasjon Norge og SIVA) er innrettet med en rekke program og støtteordninger som skal bidra til teknologiutvikling i forskjellige faser og sektorer med forskjellige formål. I samferdsel er det løsninger innenfor veitransport og sjøtransport som har kommet lengst i utviklingen og dermed utgjort størsteparten av virkemiddelaktiviteten. Luftfart har historisk vært begrenset representert. Antallet luftfartsprosjekter innenfor Norges forskningsråds portefølje økte imidlertid i perioden 2018–2020, blant annet som følge av opprettelsen av Pilot-T-ordningen. Imidlertid har koronapandemien ført til at flere av prosjektene måtte utsettes eller stoppes.

Følgende programmer og ordninger har overordnede målsetninger som åpner for mulighet for støtte til forsknings- og innovasjonsprosjekter innenfor luftfarten:

Transport 2025-programmet skal bidra til kunnskap, kompetanse og innovasjon slik at transport og mobilitet foregår miljøvennlig, sikkert og effektivt. Programmet bidrar til alle målene i Nasjonal transportplan 2022–2033.40 Programmet omfatter veitransport, jernbane, luftfart og sjø/kysttransport og skal være et knutepunkt for norsk samferdselsforskning og innovasjon. Norges forskningsråd legger til rette for godt samspill og samhandling mellom Transport 2025 og øvrige programmer i Norges forskningsråd, og EUs rammeprogram for forskning og innovasjon Horisont Europa.

Pilot-T som i sin helhet finansieres av Samferdselsdepartementet, inngår i Transport 2025-programmet. Ordningen skal bidra til at nye, innovative mobilitetsløsninger tas i bruk i transportsektoren ved å delfinansiere innovasjonsprosjekter i næringslivet der det utvikles og testes nye teknologier og forretningsmodeller med potensial for å bidra til et mer effektivt, miljøvennlig og trygt transportsystem. Pilot-T vil også kunne bidra til verdiskaping og flere arbeidsplasser gjennom at norske bedrifter og industri får utnyttet mulighetene i det internasjonale markedet for nye innovative mobilitetsløsninger. Ordningen forvaltes av Norges forskningsråd og Innovasjon Norge i tett samarbeid.

ENERGIX skal støtte en langsiktig og bærekraftig utvikling av energisystemet og bidra til at man oppnår et konkurransedyktig norsk næringsliv i omstillingen til lavutslippssamfunnet. Programmet omfatter blant annet problemstillinger som utvikling av ren energi, reduserte utslipp, bedre utnyttelse av bioressurser, bærekraftige byer, regioner og transportsystemer. Muligheter for bruk av hydrogen i tungtransport og luftfart var et viktig forskningstema i 2021, samt biodrivstoff og den norske batteriverdikjeden.

PILOT-E skal bidra til at helt nye produkter og tjenester innen miljøvennlig energiteknologi skal bli raskere utviklet og tatt i bruk for å bidra til utslippskutt både i Norge og internasjonalt. Gjennom PILOT-E vil aktørene følges opp gjennom hele teknologiutviklingsløpet, fra idé til marked. Et PILOT-E-prosjekt er sikret finansiering med relevante virkemidler fra Norges forskningsråd, Innovasjon Norge og Enova (og Gassnova) i de ulike stadiene av utviklingsløpet, forutsatt at prosjektet tilfredsstiller kriteriene som er satt for hver milepæl.

Forskningssentre for miljøvennlig energi (FME) er en konsentrert og langsiktig satsing innenfor forskning på fornybar energi, energieffektivisering, CO2-håndtering og samfunnsvitenskap. Forskningen skjer i et tett samarbeid mellom forskningsmiljøer, næringsliv og forvaltning.

Sentre for forskningsdrevet innovasjon (SFI) skal styrke innovasjon og utvikle kompetanse på høyt internasjonalt nivå gjennom satsing på langsiktig forskning i et nært samarbeid mellom FoU-aktive bedrifter og fremstående forskningsmiljøer.

Det kan være krevende for ulike aktører å finne veien inn til virkemiddelapparatet, og regjeringen vil derfor å opprette en ny veiledningsfunksjon i Luftfartstilsynet for å skape tettere kontakt og synliggjøre mulighetene for støtte gjennom det eksisterende virkemiddelapparatet. Dette er relevant både for nasjonale og internasjonale programmer. En veiledningsfunksjon passer inn i arbeidet Luftfartstilsynet gjør.

7.4.4.2 Internasjonale ordninger

Internasjonalt er det flere forskningsprogrammer som er viktige for norsk luftfart og norske luftfartsaktører. EUs rammeprogram for forskning og innovasjon Horisont Europa er av stor betydning. SESAR JU (Single European Sky Air traffic management Research programme Joint Undertaking) og Clean Aviation JU er begge partnerskap finansiert av EU som bidrar til å skape mer effektive flygninger og dekarborisering av luftfarten. SESAR handler om å effektivisere trafikkavviklingen og redusere drivstofforbruket. Clean Aviation fokuserer på utvikling av nye flytyper og drivlinjer for å kunne gå over til fossilfri luftfart og bidra til å gjøre luftfarten klimanøytral innen 2050. I 2022 ble mer enn 700 millioner euro tildelt 20 forskjellige forskningsprosjekt som omhandlet både hydrogen, elektriske (hybridelektriske) og mer effektive flydesign.41 Det er åpent for alle å søke om midler. Ledende industri- og forskningsmiljøer i Europa deltar. Norge deltar i partnerskapene og får på denne måten påvirke partnerskapenes innretning og agenda, får tilgang på ny vitenskapelig kunnskap av høy kvalitet, og får muligheten til å delta i forsknings- og innovasjonsprosjekter med ledende europeiske industriaktører og forskningsmiljøer. EU Innovation Fund og andre europeiske virkemiddelmekanismer, som ordninger fra European Innovation Council, European Research Council og Digital Europe, og EASA sine forskningsprosjekt, er også relevante for norske aktører.

Luftfartstilsynet har siden 2019 hatt en avtale med EASA om et innovasjonssamarbeid om teknologiutvikling, regulatorisk rammeverk og andre tiltak og insentiver som kan bidra til å akselerere innfasing av null- og lavutslippsteknologier. Tette bånd mellom Luftfartstilsynet og EASA gjør det lettere for EASA å følge testaktivitet i Norge. Dette kan bidra til å få på plass egnede regelverk raskere, kompetanseutvikling hos myndighetene og smidigere test- og godkjenningsfaser. Som nevnt har EASA også fått en tydelig rolle i forskningssystemet fra Europakommisjonen og utlyser årlig nye forskningstemaer. Norge kan være med på å påvirke mulige forskningstemaer indirekte gjennom for eksempel å gi innspill til viktige temaer til den løpende 4-årlige EPAS (European Plan for Aviation) og delta i medlemsstatenes MAB Research Group. Et direkte samarbeid med EASA vil også gi Luftfartstilsynet mulighet til å foreslå temaer på særskilte områder der det er felles interesser. Innovasjonssamarbeidet mellom Luftfartstilsynet og EASA videreføres i 2023, og EASA har uttrykt at Norge er svært interessant som arena for regional nullutslippsluftfart. Dette understreker argumentet for at Norge bør gå aktivt inn for å jobbe for en forsering av null- og lavutslippsluftfart.

Boks 7.2 Eksempler på luftfartsspesifikke prosjekter med miljøprofil

X10 Elektrisk Sjøfly – Verdens første fullskala elektriske sjøfly

Elfly AS ønsker å utvikle verdens første fullskala elektriske sjøfly basert på flybåtkonseptet. X10 vil være en eksperimentell 9-seters prototype og vil muliggjøre utviklingen av et nullutslipps-, effektivt og svært fleksibelt transportmiddel for passasjer og gods. Batterielektriske fly basert på flybåtkonseptet har ikke tidligere blitt realisert, og i prosjektet vil Elfly AS med bistand fra norske forskningsmiljøer ta for seg flere forsknings- og utviklingsutfordringer.

Smartere kjemikaliebruk på rullebaner

Gjennom prosjektet skal Avinor utvikle et beslutningsstøttesystem for bruk av kjemikalier på rullebaner for å redusere miljøbelastning ved bruk av mindre mengder kjemikalier og reduserte kostnader på vinterdrift. Prosjektet er et samarbeidsprosjekt mellom Avinor, SINTEF, Meteorologisk institutt og NTNU.

Elnett21

Stavanger lufthavn har innledet et samarbeid med Risavika havn, Forus Næringspark og Lnett i energiprosjektet Elnett 21. Dette er et storskala Enova demonstrasjonsprosjekt som startet i 2019. Elnett21 har som mål å legge tilrette for utslippsfri og elektrisk transport ved å øke lokal energiproduksjon, teste løsninger for å lagre og distribuere strøm, samt smart styring av energi som sikrer optimal bruk av eksisterende nett. Dette skal skje gjennom å se flere aktørers behov i en større sammenheng. En del av prosjektet er å installere en egen solcellepark på lufthavnen og produsere strøm til eget forbruk og til salg.

7.4.5 Etablering av senter for klimanøytral regional luftfart i Norge

Stortinget har i vedtak nr. 543 (2021–2022) anmodet regjeringen å støtte etablering av et senter med sentrale forsknings- og utviklingsfunksjoner for klimanøytral regional luftfart i Norge. Regjeringen har vurdert hvordan anmodningsvedtaket kan følges opp. Alternativene som skisseres under utelukker ikke hverandre.

1. Etablere et forskningssenter for miljøvennlig transport

Et alternativ vil være å etablere en ny senterordning for forskningsdrevet innovasjon innenfor miljøvennlig transport. Gjennom ordningen vil Norges forskningsråd kunne gi støtte til etablering av sentre innenfor avgrensede temaer under miljøvennlig transport. Ordningen som helhet bør knyttes til den langsiktige omstillingen transportsektoren må gjennom for at vi skal nå målet om å bli et lavutslippssamfunn i 2050. Ordningen vil kunne etableres etter samme modell som Forskningssentre for miljøvennlig energi (FME). Gjennom en slik modell vil Norges forskningsråd gjennomføre en åpen utlysning og gi tidsavgrenset støtte på fem til åtte år. I tillegg til å produsere forskning på høyt internasjonalt nivå og styrke norsk innovasjonsevne og teknologioverføringen innenfor miljøvennlig transport, skal sentrene kunne fungere som en samspillsarena mellom forskningsmiljøer, FoU-aktive bedrifter og offentlig forvaltning, som alle må bidra med finansiering. Et slikt senter vil også kunne bidra til bedre internasjonalt forsknings- og innovasjonssamarbeid med europeiske forskningsmiljøer og industri. Innenfor luftfarten kan dette eksempelvis være et tettere samarbeid med europeisk industri og flyprodusenter gjennom partnerskapet Clean Aviation.

Grunnet et relativt lite luftfartsmiljø i Norge vil det være utfordrende å etablere reell konkurranse mellom flere FoU-miljøer innenfor luftfart, derfor er det gode argumenter for at sentrene bør rette seg mot hele transportsektoren og klima- og miljømålet i Nasjonal transportplan 2022–2033.42 Dette sikrer flere søkere med høy faglig kvalitet, at søknadene inneholder en god plan for etablering og drift av senteret, og for brukerinvolvering og delfinansiering med deltakere fra næringsliv og forvaltning. Det bør imidlertid vektlegges at luftfartsaktører skal ha mulighet til å søke om støtte til opprettelse av et forskningssenter for klimanøytral/bærekraftig luftfart. Regjeringens endelige vurdering av opprettelsen av en senterordning må gjøres som en helhetlig vurdering av ulike formål i budsjettet.

2. Støtte initiativ som allerede er iverksatt av næringen

I mai i 2022 lanserte Luftfartstilsynet, Avinor, Sintef og Norsk Industri et luftfartsprogram kalt «Grønn luftfart». Initiativet, som handler om hvordan Norge kan bli en arena for innovasjon, utvikling og testing av nullutslippsluftfart, kan knyttes til Klimaplan 2021-203043 og den vedtatte målsettingen: «Regjeringa vil leggje til rette for at Noreg skal bli ein arena for testing og utvikling av låg- og nullutsleppsfly, og be Luftfartstilsynet og Avinor om å bidra til at bakkebasert infrastruktur og luftrom blir tilgjengelege».

Programmet skal legge til rette for og koordinere dialog og samarbeid. Hensikten er å gjøre det enklere for nasjonale og internasjonale innovatører å bruke Norge som arena for forskning og innovasjon. Luftfartstilsynet rolle er å vurdere behovet for regulatorisk utvikling, legge til rette for internasjonalt myndighetssamarbeid, drøfte sikkerhetsmessige aspekter, legge til rette for mer effektiv innovasjon og etablere luftrom til spesielle formål. Avinor vil bidra med å gjøre infrastruktur og luftrom tilgjengelig for utvikling og testing av nye løsninger. De øvrige forsknings- og utdanningsinstitusjonene vil kunne bidra med eksisterende testfasiliteter, samt videreutvikle forsknings- og testinfrastruktur nødvendig for å gjennomføre det grønne skiftet innen luftfarten. Programmet vil videre bidra med oversikt over prosjekter og aktiviteter som finnes i Norge og internasjonalt, legge til rette for utveksling av luftfartskompetanse, koble relevante FoU-arenaer sammen, og bidra til å synliggjøre muligheter og utfordringer med nye konsepter og ny teknologi. Programmet er åpent for alle aktører, uavhengig av sektor, med interesse for grønn luftfart. Medlemmer av luftfartsprogrammet forventes å bidra med en medlemskontingent. Luftfartstilsynet, Avinor, Sintef og Norsk Industri ønsker å drive «Grønn luftfart» som et felles prosjekt inntil en egen organisasjon kan etableres.

Regjeringen vil støtte opp om programmet «Grønn luftfart» som er iverksatt av de fire initiativtakerne. «Grønn luftfart» vil ha mulighet til å søke om midler til sine prosjekter gjennom det eksisterende virkemiddelapparatet som er beskrevet over.

7.5 Regjeringens planer for innfasing av null- og lavutslippsteknologier på kortbanenettet

Mulighetene for innfasing av null- og lavutslippsteknologi er i nær fremtid størst på det regionale flyrutenettet, der avstanden mellom lufthavnene er korte og det er færre reisende. Det er i denne delen av luftfartsmarkedet hvor alternative energibærere, som elektrifiserte fly, antas først å kunne komme i rutetrafikk.

Utslippene fra de regionale flyrutene omfattet av ordningen med statlig kjøp (FOT) utgjør en liten andel av den norske luftfartens CO2-utslipp (2 prosent) og en marginal andel av Norges samlede utslipp (0,1 prosent). Utslippene utgjør i overkant av 50 000 tonn CO2-ekvivalenter. Av alle utslippene på FOT-rutene er om lag 40 prosent av utslippene kvotepliktige, mens de resterende er unntatt kvoteplikten grunnet et lavt antall leverte seter.

Å fremskynde den teknologiske utviklingen gjennom innfasing av null- og lavutslippsfly kan bidra til å oppnå Norges klimaforpliktelser på lang sikt. Innen om lag 203544 vil det sannsynligvis være et behov for en utskiftning av flyflåten på kortbanenettet for å opprettholde rutetilbudet i distriktene. Null- og lavutslippsteknologi er den ønskede løsningen for flyene som skal betjene disse rutene på lengre sikt.

Det å legge til rette for at null- og lavutslippsfly kommer i rutedrift vil bidra til utslippskutt både nasjonalt og internasjonalt etter hvert som flyene/teknologien tas i bruk andre steder. Selv om null- og lavutslippsteknologi i første omgang er forventet i drift for flytyper med kortere rekkevidde og lavere kapasitet, vil utviklingen av mindre fly kunne gi synergier inn mot utviklingen av større null- og lavutslippsfly. Det er de større flyene og lengre rutene som står for de største utslippene i luftfartssektoren, og en omstilling her vil derfor kunne gi økte utslippsreduksjoner.

7.5.1 Krav i ordinære FOT-anskaffelser

Staten kan bidra til innfasingen av null- og lavutslippsfly på flere måter. En mulighet er krav i ordinære FOT-anskaffelser. Som nevnt i kapittel 4.5 sikrer det statlige flyrutekjøpet ruter til og fra 36 lufthavner, fordelt på 24 ruter/ruteområder. Flyoperasjoner på det norske kortbanenettet er generelt mer krevende enn i andre europeiske land på grunn av geografiske, værmessige og topografiske forhold ved lufthavnene. Det kan derfor være viktig å signalisere tidlig til flyprodusenter at det er et ønske om at null- og lavutslippsflyene som utvikles også takler norske forhold.

I det generelle anskaffelsesregelverket fra 2016 er det innført egne krav om ivaretakelse av klima- og miljø i offentlige anskaffelser. Det betyr at oppdragsgiver gjennom sin anskaffelsespraksis skal bidra til å redusere skadelig miljøpraksis og fremme klimavennlige løsninger. Oppdragsgiver kan stille miljøkrav både som kvalifikasjonskrav, tildelingskriterium, krav til de tekniske spesifikasjonene til en vare, krav til utførelse av en tjeneste, og som kontraktsvilkår. Det må imidlertid vurderes i den enkelte anskaffelse hvilke krav som er hensiktsmessige å stille. Kravene kan for eksempel medføre uhensiktsmessig høye kostnader for innkjøper, og også være et hinder for konkurranse. FOT-anskaffelsene foretas imidlertid ikke ut ifra de generelle anskaffelsesreglene, men gjennom et eget felleseuropeisk regelverk.45 Samferdselsdepartementet har like fullt anledning til å stille klima- og miljøkrav i forbindelse med anskaffelser av FOT-ruter.

I arbeidet med neste anskaffelse av FOT-rutene i Sør-Norge og Nord-Norge fra 1. april 2024, samt for helikopterruten Værøy–Bodø fra 1. august 2024, er det innhentet en ekstern transportfaglig utredning46 gjennomført av Oslo Economics i samarbeid med Norconsult og Nord Universitet. Et av temaene for utredningen er hvordan og når det er formålstjenlig å ta klima- og miljøhensyn inn i FOT-ruteavtalene, og hvordan staten kan legge til rette for en overgang til null- og lavutslippsfly. Utover de generelle kravene og virkemidlene i luftfartssektoren, som nevnt under 7.3, pekte utreder på fire tiltak for å ivareta klima og miljøhensyn på FOT-rutene, hvorav et av tiltakene var å redusere trafikken. Å redusere antall flygninger er imidlertid ikke forenlig med formålet med FOT-rutene, og ikke noe regjeringen ønsker. De øvrige tiltakene som utreder vurderte var følgende:

Å stille teknologinøytralt krav om maksimale utslipp: Det vil si at oppdragsgiver setter et utslippstak på for eksempel utslipp per setekilometer eller et krav om en viss årlig reduksjon i utslipp per setekilometer. Selv om det gir operatørene fleksibilitet til å ivareta kravet mest mulig effektivt, er det imidlertid en del faktorer som begrenser handlingsrommet til aktørene og dermed hensiktsmessigheten ved kravet. Tilgangen på null- og lavutslippsteknologi er foreløpig ikke-eksisterende, jf. kap. 7.4.3. Det er en mulighet for bruk av bærekraftig flydrivstoff eller mer effektive flygninger for å redusere utslipp, men den totale utslippsreduserende effekten av dette er usikker. For bærekraftig flydrivstoff knytter dette seg hovedsakelig til drivstofflogistikk, det overordnede nasjonale omsetningskravet og infrastrukturkrav. I tillegg er det stor grunn til å tro at flyselskapene som opererer kortbanenettet allerede jobber for å effektivisere flygningene på best mulig måte som også opprettholder kapasitet og frekvenskravene siden dette er kostnadsbesparende.

Krav til økt innblanding av bærekraftig flydrivstoff: Det er teknisk mulig å stille krav til bruk av bærekraftig drivstoffutover det nasjonale omsetningskravet på 0,5 prosent for å redusere utslippet på FOT-rutene. Gitt at kravet utformes på samme måte som omsetningskravet, vil operatørene på FOT-rutene kunne avtale med sin drivstoffleverandør at mengden som er avtalt i kontrakten i praksis blandes inn der det er enklest. Et økt krav kun for FOT-ruter anses imidlertid ikke som fornuftig, verken av utreder eller av regjeringen. Et økt krav i en offentlig anskaffelse vil antageligvis føre til at drivstoffleverandørene/omsetterne velger å selge mindre avansert biodrivstoff til kommersielle ruter dersom utformingen av det nasjonale omsetningskravet på 0,5 prosent opprettholdes. Den årlige reduksjonen i utslipp vil derfor være lik, som ved å kun operere med et nasjonalt omsetningskrav. Videre finnes det ikke et rapporteringssystem for bruk av bærekraftig drivstoff utenom omsetningskravet, og det er derfor ingen god måte å verifisere bruken av biodrivstoff utenom omsetningskravet. Dette er noe Miljødirektoratet på nåværende tidspunkt utreder for veitrafikk og ikke-veigående trafikk. Regjeringens vurdering er derfor at fokuset bør være på det nasjonale omsetningskravet og en eventuell økning av dette, og ikke særkrav i FOT-avtalen.

Insentiv-/bonusordning: I forbindelse med anskaffelsene av FOT-ruter kan et mulig tiltak være en insentiv-/bonusordning som belønner leverandøren dersom de oppnår et definert klima- og miljømål i løpet av avtaleperioden, uten at det stilles krav til at det må skje eller når det skjer. Det fører heller ikke med seg sanksjoner hvis målet ikke blir nådd. Dette kan bidra til at null- og lavutslippsløsninger innføres når det vurderes som rasjonelt. Samtidig kan det også føre til for sterke insentiver, slik at teknologien fases inn før det er samfunnsøkonomisk lønnsomt, eller før løsningene er tilstrekkelig utviklet.47 Fergesektoren har blant annet brukt insentiv-/bonusordninger for å fase inn ny teknologi. Dette har ført til en betydelig teknologisk utvikling i sektoren, men man har også sett at enkelte teknologier har vist seg å være mindre effektive enn det man først trodde. Luftfartssektoren og fergesektoren skiller seg imidlertid fra hverandre på mange områder ettersom fly følger et helt annet bruksmønster og sertifiseringsløp enn ferger.

Usikkerheten knyttet til utviklingen og modningen av flyteknologien de nærmeste årene tilsier at mulige krav til null- og lavutslippsløsninger i FOT-konkurranser, samt innretningen av disse, bør vurderes nærmere i forkant av utlysningene. Informasjon fra flyprodusenter tilsier at fly fra 9–30 seter kan være operasjonelle innen 2030, og så tidlig som 2024. Informasjon fra produsenter av eVTOLs tilsier at disse vil bli tilgjengelig i markedet i samme tidsrom som el-fly. eVTOLs kan skape ny og verdifull regional luftmobilitet med andre ruter enn dagens FOT-ruter.

Selv om teknologien og flyene er tilgjengelig fra 2024–26, betyr ikke det nødvendigvis at de kan benyttes på kortbanenettet, da de både må sertifiseres og tilpasses særskilte krav for kortbanenettet, og infrastrukturen rundt må tilrettelegges. Det er ingen automatikk i at behovet for trykkabin og evne til å operere på korte rullebaner prioriteres av produsentene. Heart Aerospace har for eksempel satt sin 19-seter «ES-19» på vent og utvikler isteden en 30-seter «ES-30». Den vil ifølge produsenten kreve 1 100 meter rullebane som vil ekskludere bruk på flere regionalflyplasser i Norge.

På kortere sikt, det vil si anskaffelsen med oppstart 1. april 2024, er muligheten for større grep begrenset, og en større innfasing av null- og lavutslippsfly vil derfor trolig først være mulig i de kommende anskaffelsene for FOT-ruter i Sør-Norge og Nord-Norge med antatt avtaleoppstart i henholdsvis 2028 og 2029. Regjeringen vil likevel vurdere om det er enkelte tiltak som kan tas inn allerede i den førstkommende konkurransen. For eksempel en innretning av kontrakten som kan åpne for bruken av null- og lavutslippsfly dersom disse blir tilgjengelig i kontraktsperioden. I de senere flyruteanskaffelsene er regjeringens mål å tilrettelegge for en større innfasing av null- og lavutslippsfly dersom teknologiutviklingen muliggjør det.

7.5.2 Regulatoriske utfordringer, inkludert avtalelengde FOT-ruter

I utformingen av skatte- og avgiftspolitikken og i offentlige anskaffelser, samt for en rekke andre aktuelle virkemidler, er det fastsatt nasjonale og europeiske regulatoriske rammer som myndighetene må ta hensyn til. Et eksempel på dette er begrensningen på avtalelengden i FOT-avtalene på og 4-5 år.

Slik som Luftfartstilsynet og Avinor foreslo i sitt «Forslag til program for introduksjon av elektrifiserte fly i kommersiell luftfart», kan det å øke kontraktslengden på FOT-avtalene redusere risikoen knyttet til investering i materiell med ny teknologi.48 Selv om lengre avtaleperioder også vil kunne har positive gevinster for konkurranser basert på gjeldende teknologi, er det spesielt relevant ved innfasing av ny teknologi. Investeringer i nye flytyper vil være kostbart, særlig i startfasen, og korte avtaleperioder på FOT-rutene kan derfor være et hinder ettersom det gir en kort tidsperiode for avskrivning av investeringer. Potensielle tilbydere vil dermed kunne vurdere at den finansielle risikoen for nye investeringer er for høy. Samtidig kan kostnadene for staten som oppdragsgiver øke. Å utvide avtalelengden i FOT-anskaffelsene vil kreve at Norge går i dialog med EU. Samferdselsdepartementet har allerede spilt inn de eksisterende begrensningene for avtalelengde som en problemstilling i Europakommisjonens pågående revisjon av forordning nr. 1008/2008, og vil følge opp dette i den videre prosessen.

7.5.3 Innovative anskaffelser

Når en skal vurdere innfasing av null- og lavutslippsfly på kortbanenettet, er det relevant å se på andre typer anskaffelser enn de ordinære FOT-rute anskaffelsene. Regjeringen vil derfor vurdere en innovativ anskaffelse av en pilot/utviklingskontrakt for innfasing av null- og lavutslippsfly. Denne typen anskaffelser åpner for mer fleksibilitet og samarbeid mellom leverandører, forskningsmiljøer og oppdragsgivere. En innovativ anskaffelse kan også følge andre regelverk enn FOT-rute anskaffelsene. Ved å gjennomføre anskaffelsen utenom FOT-anskaffelsene åpner det også for nye aktører som per nå ikke har fly til å betjene FOT-ruter. I tillegg kan det være uhensiktsmessig å knytte uttesting og innfasing av null- og lavutslippsteknologi til dagens FOT-ruter, da dette på kort sikt kan svekke flyrutetilbudet med hensyn til regularitet og kapasitet.

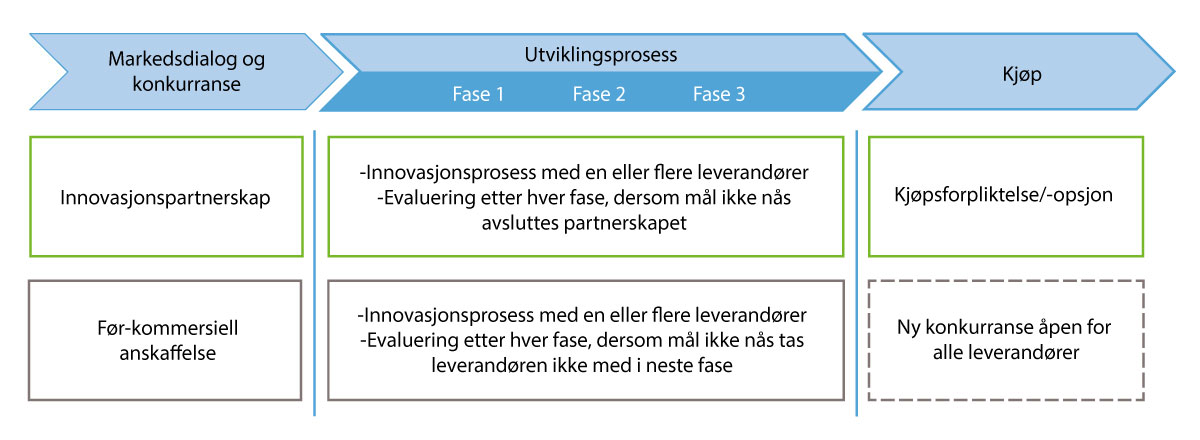

Generelt i alle innovative anskaffelser, der oppdragsgiver ønsker et produkt eller tjeneste som ikke er tilgjengelig i markedet (anskaffelse av innovasjon), går oppdragsgiver i dialog med markedet før anskaffelsen, formidler sitt behov gjennom føringer og krav, og lar leverandørene være ansvarlige for løsningen. Oppdragsgiver skal således ikke peke på hva slags løsning eller produkt de ønsker, slik som er vanlig i mer tradisjonelle anskaffelser. En innovativ anskaffelse kan innebære kjøp av en innovasjonsprosess, der oppdragsgiver betaler for selve utviklingen direkte, og/eller kjøp av innovasjon, der oppdragsgiver betaler for en ny, ferdig løsning (og indirekte finansierer utviklingsarbeidet). Forsknings- og utviklingsoppdrag, plan- og designkonkurranser, før-kommersielle anskaffelser, innovasjonspartnerskap og konkurransepreget dialog er alle eksempler på ulike prosesser for kjøp av innovasjon/innovasjonsprosesser.

En forsknings- og utviklingskontrakt innebærer at oppdragsgiver betaler en leverandør for å forske på et tema og eventuelt utforske mulige løsninger, men ikke nødvendigvis levere disse løsningene eller at de tilfaller oppdragsgiver. Utviklingskontrakter har blitt brukt av blant annet fylkeskommuner i arbeidet for å fase inn utslippsfrie hurtigbåter.49 Et slikt prosjekt kan deles inn i en dialogfase og en utviklingsfase. Dialogfasen setter standarden for hvordan konkurransen om utviklingsprosessen defineres og lyses ut. Utviklingsprosessen vil ha en begrenset periode, hvor kontraktspartene skal gjennomføre teoretiske og praktiske beregninger og demonstrasjoner som svarer ut oppgaven. Utviklingskontrakten blir da et forløp til anskaffelsen som kommer.

Innovasjonspartnerskap benyttes i tilfeller der det ikke finnes en aktuell løsning i markedet fra før, og er en egen anskaffelsesprosedyre som legger opp til en samarbeidsprosess mellom oppdragsgiver og leverandør. Den kombinerer en utviklingsfase med et senere kjøp i samme utlysning. Prosessen innebærer en markedsdialog, deretter en konkurranse med forhandlinger, hvor oppdragsgiver inngår en kontrakt med en eller flere leverandører som tas med videre i utviklingsprosessen. Utviklingsprosessen deles opp i delmål, hvor resultatene evalueres etter hver fase og de leverandørene som når målene blir tatt med videre. Dersom oppdragsgiver er fornøyd med løsningen, kan man utløse opsjonen på kjøp.