6 Økonomisk bærekraftig luftfart

I dette kapitlet omtales forutsetningene for en økonomisk bærekraftig luftfart, og regjeringens tiltak og virkemidler for å sikre at aktørene i sektoren har rammevilkår som gjør det mulig å drive lønnsomt over tid, uten statlige tilskudd. Lufthavner, flyselskaper og flysikringstjenesteleverandører er de største aktørene i luftfartssystemet. Kapittelet går derfor nærmere inn i lufthavndriften, herunder også Avinor-modellen, flyselskapenes økonomi, driften og finansieringen av flysikringstjenesten og avgiftene som betales av flyselskapene.

6.1 Luftfartens økonomi

Flypassasjerer og fraktforsendelser gir flyselskapene inntekter gjennom billettsalg eller betaling for forsendelser. Statens kjøp av flyruter (FOT) bidrar direkte til finansiering av flyselskapenes virksomhet på ulønnsomme innenlandsruter i distriktene.

Når reiser gjennomføres, oppstår det også muligheter for å skape inntekter fra kommersielle aktiviteter på og rundt lufthavnene. På lufthavnene er det serveringssteder og salg av ulike produkter, og på lufthavner med internasjonale ruter er det salg av avgiftsfrie varer (tax free). Lufthavnenes nærliggende eiendommer utnyttes til kommersielle aktiviteter som parkering og hotellvirksomhet.

Lufthavner og flyselskaper har ulike forretningsmodeller. Flyselskapene er aktører i et konkurranseutsatt marked, mens lufthavner til en viss grad er monopolister i sitt marked. Flyselskaper kan ha ruter over hele verden, og de samme fly- og mannskapsressursene kan benyttes i ulike geografiske områder. I tillegg kan flyselskapene flytte virksomhet og ressurser mellom geografiske områder på kort varsel. Inntekter og kostnader kan ikke nødvendigvis fordeles direkte til de enkelte geografiske områdene. Flyselskapene betaler for de tjenestene de mottar på lufthavnene og fra flysikringstjenesten gjennom ulike luftfartsavgifter. De kommersielle inntektene knyttet til lufthavnene fordeles mellom de som driver den enkelte virksomheten og lufthavnene. De kommersielle inntektene bidrar også til å redusere avgiftene flyselskapene betaler for bruken av lufthavnene.

6.1.1 Lufthavnvirksomhet

Lufthavnenes geografiske marked/område omtales ofte som lufthavnenes influensområde. Influensområdene er svært forskjellige i størrelse, både når det gjelder antall innbyggere og geografisk størrelse. Store lufthavner med et omfattende rutetilbud kan for eksempel tiltrekke seg reisende fra en hel region. Oslo lufthavn har et influensområde på 2,1 millioner innbyggere, mens de minste influensområdene har under 1 000 innbyggere. I 2019 hadde Oslo lufthavn 28 millioner passasjerer og 244 000 flybevegelser, mens Berlevåg hadde 5 600 passasjerer og 1 560 flybevegelser. Dette betyr at lufthavner er svært forskjellige i størrelse, utforming og arealer som må være tilgjengelig.

Til tross for forskjellene i størrelse og aktivitet må alle lufthavner ha et minimum av felles basisfunksjoner for håndtering av flyene, passasjerene, bagasjen og godset. Dette krever et minimumsoppsett av infrastruktur på og rundt alle lufthavner. Kostnader til bygninger, rullebane og tekniske installasjoner/utstyr er faste kostnader for lufthavnene og bestemmes i stor grad av internasjonalt regelverk som er felles for all kommersiell luftfart.

De største lufthavnene har kompliserte tekniske installasjoner for håndtering av passasjerer og bagasje, mens de minste er enklere utformet. En del lufthavner har egne terminaler for håndtering av gods. Oslo lufthavn har flere fraktterminaler som drives av eksterne aktører som Oslo Seafood & Cargo Center AS, SAS Ground Handling/Spirit, DHL, UPS og GPC. Ved Oslo lufthavn er det også en omfattende terminalinfrastruktur utenfor selve lufthavnområdet der enkelte aktører har en egen godkjent sikkerhetskontroll.

En rekke oppgaver på lufthavnene utføres av private aktører. Avinor lyser jevnlig ut konkurranser om ulike oppgaver. Typiske oppgaver er sikkerhetskontroll, renhold, assistansetjenester til bevegelseshemmede passasjerer, busstjenester, brøytetjenester og drift av bagasjeanlegg. Andelen av oppgaver som er satt bort til private aktører varierer med lufthavnenes størrelse. Internasjonale regler krever at alle passasjerer og deres bagasje, samt frakt av gods, skal sikkerhetskontrolleres før avgang. Kravene og kostnadene til sikkerhetskontroll har økt over tid. Sikkerhetskontrollen utføres av egne selskaper, og lufthavnene utlyser konkurranse om disse oppdragene.

Det er krav om tollkontroll for alle internasjonale flygninger, og ved internasjonale flygninger til og fra steder utenfor Schengen-området er det krav om grensekontroll (passkontroll). Dette gjelder også flygninger mellom Svalbard og fastlandet. Det er politiet og tollvesenet som utfører grense- og tollkontrollen. En spesiell funksjon er å ivareta passasjerer som ankommer fra utlandet og skal reise videre med et innenlandsfly. Ettersom Norge har et stort lufthavnnettverk med små og mellomstore lufthavner, må passasjerene tollklarere sin bagasje ved første ankomststed og sjekke den inn før de reiser videre. Ved Oslo lufthavn er det opprettet en ordning med «Domestic Transfer» som finansieres av Avinor. Ordningen innebærer at tollklarering av passasjerer og bagasje som ankommer fra utlandet, skjer uten at passasjerene selv må hente egen bagasje og sjekke inn denne på nytt. Dette bidrar til en enklere overgang for passasjerer som skal fly videre med innenlandsruter.

På de minste lufthavnene er det normalt én leverandør av bakketjenester, mens det på de større lufthavnene er flere leverandører som konkurrerer om å selge disse tjenestene. Dette omfatter selskaper som Widerøe Ground Handling, Aviator og Menzies. Avinor driver selv bakketjenestene på Værøy helikopterhavn og Svalbard lufthavn. Ved Oslo lufthavn har også SAS sin egen bakketjenestevirksomhet.

Bakketjenester omfatter også forsyning av flydrivstoff, som inkluderer innkjøp, logistikk, transport, lagring, salg og tanking på fly. Ulike aktører leverer drivstoff til de forskjellige lufthavnene. Flytankingsvirksomheten drives i hovedsak gjennom lokale underleverandører eller datterselskaper. Ved Oslo lufthavn drives denne virksomheten av Gardermoen Fueling Services, som er eid av drivstoffleverandørene, og det selvstendige selskapet Aviation Fueling Services.

På og rundt lufthavnene er det flere kommersielle virksomheter, og mengden og bredden av virksomhetene er avhengig av antall passasjerer. De kommersielle aktørene konkurrerer om retten til etablering gjennom anbudskonkurranser og må betale leie av lokaler og en andel av sin omsetning til lufthavneier. Lufthavner med et godt og bredt rutetilbud er et praktisk samlingssted for møter, konferanser og utstillinger med deltakerne fra ulike geografiske områder. Dette gir grunnlag blant annet for hotelldrift med møter og konferanser. Rutetilbudet ved lufthavnene og det kommersielle tilbudet vil forsterke hverandre og bidra til økt tilgjengelighet, men også økte inntekter til lokale bedrifter og nye arbeidsplasser.

Togselskaper, busselskaper, taxiselskaper og bilutleiefirmaer bidrar til å bringe passasjerene til og fra lufthavnene. Ved lufthavnene vil det kunne være flere parkeringsvirksomheter, noen drevet på oppdrag fra lufthavneier og andre rent private foretak uten formell tilknytning til lufthavnen.

6.1.2 Flyselskapsdrift

Flyselskapene organiserer driften blant annet gjennom kjøp av tjenester fra eksterne leverandører. Hensikten med dette er raskere å kunne endre kostnader i takt med endringer i etterspørselen etter flyreiser, men også for å redusere kostnader gjennom bruk av konkurranse. Mange flyselskaper har valgt å etablere en konsernstruktur med separate selskaper for å ivareta spesifikke oppgaver. Ettersom hvert selskap er en selvstendig juridisk enhet, begrenses økonomisk risiko for konsernet.

Det er vanlig at flyselskapene selger flybilletter med store forskjeller mellom høyeste og laveste pris. Flyselskapenes mål er å optimalisere samlede billettinntekter, og å utnytte forskjellene i betalingsvilje mellom de ulike typer reisende. Ved økt konkurranse vil flyselskapene tilby flere billetter i lavere del av prisskalaen for å sikre seg større markedsandeler. Det er ikke til enhver tid direkte sammenheng mellom prisene som tilbys i markedet og kostnadene selskapene har. Flyselskapene kan av konkurransehensyn på kort sikt velge å tilby priser som ikke gir grunnlag for positiv økonomisk balanse.

Det samlede kostnadsbildet for flyselskapene er likt på noen områder, men det er fordeler og ulemper gjennom ulikheter knyttet til volum, leverandørforhandlinger, operasjonsmodell, organisasjonens produktivitet og rammevilkårene knyttet til landet selskapet er registrert og opererer i.

Tabell 6.1 viser fordelingen av ulike driftskostnader for flyselskapene Norwegian, SAS, Wizz Air og Ryanair i 2019. Tabellen viser at de største kostnadskomponentene er knyttet til personell, flydrivstoff, luftfartsavgifter, bakketjenester og flymateriell.

Tabell 6.1 Driftskostnader og resultat som andel av omsetningen for utvalgte flyselskaper i 2019

Driftskostnader og driftsresultat | Norwegian | SAS | Wizz Air | Ryanair |

|---|---|---|---|---|

Personell | 16,0 % | 22,1 % | 9,6 % | 14,7 % |

Flydrivstoff | 29,5 % | 21,5 % | 36,2 % | 36,3 % |

Lufthavn- og flysikringsavgifter | 9,7 % | 9,3 % | 17,7 % | 19,1 % |

Bakketjenester | 12,3 % | 6,3 % | 8,7 % | 7,9 % |

Distribusjon og markedsføring | 0,0 % | 6,1 % | 1,8 % | 8,2 % |

Teknisk vedlikehold | 7,9 % | 6,4 % | 7,3 % | 2,9 % |

Andre driftsutgifter | 11,4 % | 9,7s % | 0,0 % | 1,3 % |

Andre tap/gevinst netto | -2,0 % | 6,5 % | 2,9 % | 0,0 % |

Samlet driftskostnad unntatt flymatriell og avskrivninger | 84,9 % | 87,8 % | 84,3 % | 90,4 % |

Flymateriell og avskrivninger | 15,1 % | 12,2 % | 15,7 % | 9,6 % |

Driftsresultat (EBIT) | 1,9 % | 2,4 % | 14,2 % | 15,4 % |

Kilde: norwegian.no, sasgroup.se, wizzair.com, Ryanair.com

Flyselskapenes produktivitet påvirkes av rutenettverket som selskapet velger å operere i. Det er også kostnader knyttet til skatter og avgifter i landet selskapet er registrert og i landet der personellet har sin hjemmebase og/eller hovedaktivitet. Dette er kostnader som kan variere mye mellom de ulike landene i Europa. Det er heller ikke uvanlig at flygende personell er organisert i egne selskaper i eller utenfor konsernet og leies ut til flyselskapet. Utfordringer knyttet til dette temaet er nærmere omtalt i kapittel 8.

Teknisk vedlikehold av fly omfatter daglig løpende vedlikehold og tungt vedlikehold. Dette reguleres av strenge myndighetskrav, og alle flyselskaper må få godkjent sine vedlikeholdsprogrammer av tilsynsmyndigheten i sitt hjemland. I Norge har Widerøe sin egen base for tungt vedlikehold i Bodø. Når det gjelder de andre store norske flyselskapene, utføres tungt vedlikehold i stor grad ved spesialiserte verksteder utenfor Norge.

Flyselskapene eier fly eller leier dem av leasingselskaper. Fly har lang levetid samtidig som det skjer en kontinuerlig forbedring av teknologi, særlig når det gjelder flymotorer. Nyere fly bruker mindre drivstoff og støyer mindre. Selv om det vil være høyere kostnader for anskaffelse/leie av nyere fly, vil dette også kunne gi lavere driftskostnader knyttet til flydrivstoff og vedlikehold.

Prisene på flydrivstoff kan variere mye over relativt kort tid. Flyselskaper velger derfor i forskjellig grad å sikre seg mot uforutsigbare drivstoffkostnader ved å inngå kontrakter for prissikring på flydrivstoff i en gitt tidsperiode. Valgene flyselskapene gjør vil kunne få store resultateffekter.

6.2 Avinor-modellen

Avinor AS ble etablert i 2003 ved omdanning av Luftfartsverket og er et heleid statlig aksjeselskap. Det statlige eierskapet blir forvaltet av Samferdselsdepartementet, og Avinors virksomhet er en del av statens samlede sektorpolitikk på luftfartsområdet.

Avinor-modellen innebærer at Avinor i størst mulig grad skal være selvfinansierende, og at selskapet skal drive samfinansiering mellom bedriftsøkonomisk lønnsomme og ulønnsomme lufthavner.

Avinors samfunnsoppdrag er å eie, drive og utvikle et landsomfattende nett av lufthavner for sivil sektor og en samlet flysikringstjeneste for sivil og militær sektor. I rollen som eier avgjør staten hvilke lufthavner selskapet skal utvikle og drive. Avinor har i dag ansvaret for 43 lufthavner, inkludert helikopterhavnen på Værøy. I tillegg eier Avinor Haugesund lufthavn som er leid ut til eksterne drivere, og Fagernes lufthavn som er lagt ned og planlagt solgt.

Etter vedtektene skal Avinor utføre samfunnspålagte oppgaver slik de er pålagt av eier eller sektormyndighet for luftfarten. For eksempel er det en samfunnspålagt oppgave for Avinor å holde lufthavner åpne for ambulanseflygninger utenom ordinær åpningstid (ambulanseberedskap). Avinors inntekter kommer blant annet gjennom lufthavnavgifter som blir regulert av luftfartsmyndighetene. Lufthavnavgiftene er omtalt nærmere i punkt 6.3.

Som eier stiller Samferdselsdepartementet avkastningskrav til kapitalen investert i Avinor. Staten har også regelmessig tatt ut utbytte fra selskapet. I Avinors vedtekter er det også krav til selskapets egenkapitalandel. Som følge av pandemien har Avinor hatt unntak fra egenkapitalkravet, og det har heller ikke vært tatt ut utbytte fra selskapet. I tråd med gjeldende eierskapspolitikk vil Samferdselsdepartementet legge til grunn et hensiktsmessig utbyttenivå som fremmer langsiktig verdiutvikling og mest mulig effektiv oppnåelse av sektorpolitiske mål, jf. Meld. St. 6 (2022–2023) Et grønnere og mer aktivt statlig eierskap.

I Meld. St. 6 (2022–2023) er Avinor klassifisert som et kategori 2-selskap. Kategori 2-selskaper er selskaper der statens mål som eier er bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål. Staten er eier i Avinor for å ivareta drift og utvikling av et landsomfattende nett av lufthavner, samt sivil og militær flysikringsvirksomhet. Statens mål som eier av Avinor, er kostnadseffektiv og sikker drift og utvikling av statlige lufthavner og flysikringsvirksomhet.

I Hurdalsplattformen har regjeringen lagt til grunn at drifts- og beredskapstjenester ved lufthavnene skal utføres av egne ansatte og ikke konkurranseutsettes. Samferdselsdepartementet er i dialog med Avinor om hvordan dette skal følges opp.

Avinor ble hardt rammet økonomisk av pandemien og mottok til sammen 7,4 milliarder kroner i driftstilskudd fra staten i 2020 og 2021. Avinor er fortsatt i en anstrengt finansiell situasjon, og det er åpnet for at selskapet kan avvike fra det vedtektsfestete egenkapitalandelkravet i 2023.

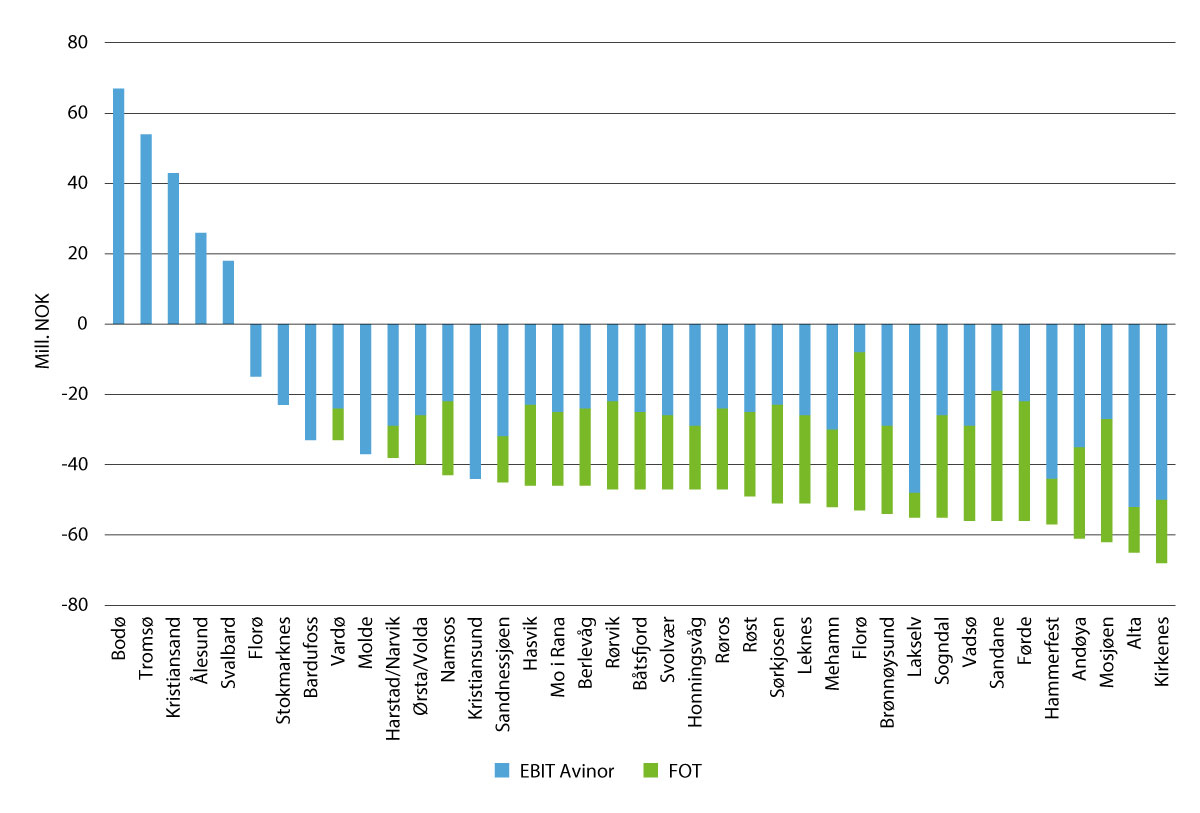

Figur 6.1 Avinors driftsresultat (EBIT) for regionale lufthavner og statens FOT tilskudd pr år. Alle tall for 2019.

Kilde: Avinor

Figur 6.1 viser Avinors driftsresultat (EBIT1) for de regionale lufthavnene sammen med statens kostnader til kjøp av flyruter på lufthavnene i 2019 (FOT-tilskudd), det vil si siste normalåret før pandemien. Oversikten viser at kun fem av de regionale lufthavnene hadde et positivt driftsresultat. Driftsresultatene (EBIT) for de fire største lufthavnene i Norge var betydelig større i 2019: 2 990 millioner kroner ved Oslo lufthavn, 368 millioner kroner ved Stavanger lufthavn, 406 millioner kroner ved Bergen lufthavn og 269 millioner kroner ved Trondheim lufthavn.

Normalt utgjør avgiftsinntektene i underkant av halvparten av Avinors samlede inntekter, mens inntekter fra kommersiell virksomhet utgjør det resterende. Av Avinors totale kommersielle inntekter i 2019 kom 5,3 milliarder kroner fra de fire største lufthavnene. De kommersielle inntektene ved Oslo lufthavn var alene 3,8 milliarder kroner, som til sammenligning tilsvarer de totale samlede driftskostnadene ved de regionale lufthavnene (39 lufthavner). Oslo lufthavn spiller derfor en særlig viktig rolle i samfinansieringen av Avinor-nettverket.

De kommersielle inntektene til Avinor i 2019 besto av salg av avgiftsfrie varer (tax free) (48 prosent), tilbringertjenester (17 prosent), detaljhandel (16 prosent), inntekter fra salg av mat og drikke (14 prosent), og eiendom (6 prosent). Til sammen utgjorde disse 54 prosent av totalinntekten til Avinor. Ser vi på tilsvarende andel av totalinntekten fra kommersielle aktiviteter i lufthavnselskapene i de andre skandinaviske landene i 2019, utgjør disse inntektene 48 prosent i Finavia (Finland), 37 prosent i Swedavia (Sverige) og 37 prosent på København Kastrup (Danmark).

6.2.1 Flysikringstjenesten

Avinor er pålagt å eie, drive og utvikle flysikringstjenester for sivil og militær sektor. Virksomheten er organisert i et eget datterselskap, Avinor Flysikring AS. Flysikringstjenestens oppgave er å overvåke og styre flytrafikken i luftrommet og på lufthavnene. Flysikringstjenestene omfatter også tjenester som flynavigasjon og flyværtjenester.

Avinors lufthavner kjøper tårn- og innflygningstjenester fra leverandører av flysikringstjenester, i all hovedsak fra Avinor Flysikring AS. Ved to lufthavner, Kristiansand og Ålesund, drives tårntjenesten på kontrakt med det spanske selskapet Saerco (for perioden 2020–2024). Avinor Flysikring AS driver også tårntjenester basert på kontrakt ved den ikke-statlige lufthavnen Sandefjord (Torp) og ved Haugesund lufthavn (som er eid av Avinor, men drives på en tjenestekonsesjonskontrakt av det lokale selskapet Lufthavndrift AS).

En viktig satsing innen tårn- og innflygningstjenestene er Avinors program for utvikling av fjernstyrte tårnløsninger som vil redusere driftskostnadene på lufthavnene, og således bidra til en mer økonomisk bærekraftig luftfart, jf. boks 6.1.

Boks 6.1 Fjernstyrte tårn

I første fase skal Avinor etablere fjernstyrt tårntjeneste på 15 lufthavner. Senteret for fjernstyring av tårntjenestene er etablert i Bodø og ble tatt i bruk i 2022. I dag er åtte tårn fjernstyrt fra tårnsenteret i Bodø. Dette omfatter lufthavnene Røst, Vardø, Hasvik, Berlevåg, Røros, Mehamn, Namsos og Rørvik. Tårntjenesten ved lufthavnene i Svolvær, Sogndal og Førde planlegges fjernstyrt i 2023.

Teknologien gjør det mulig for operatørene i Bodø å betjene flere lufthavner samtidig. Dette vil redusere kostnadene i den operative driften samtidig som det etableres et felles fagmiljø. I gjennomføringen av programmet flyttes den tradisjonelle analoge lufttrafikktjenesten over på en digital plattform. Digital fjernstyrt tårndrift betyr ikke at tårnene blir autonome (selvstyrte) og skal ikke erstatte mennesker som operatører i flysikringstjenesten.

Figur 6.2 Fjernstyrt tårntjeneste ved Avinors lufthavner

Foto: Avinor

I alle land er det en statlig kontrollert myndighet eller organisasjon som driver underveistjenesten i eget luftrom. Underveistjenesten i Norge drives av Avinor Flysikring AS fra kontrollsentraler i Stavanger, Røyken og Bodø. Herfra styres flytrafikken i norsk luftrom og i store deler av Nord-Atlanteren. Flytrafikken i det norske luftrommet består både av flygninger mellom norske lufthavner, flygninger mellom norske og utenlandske lufthavner og flytrafikk som flyr gjennom norsk luftrom som en del av sin rute, men som ikke skal fra/til en norsk lufthavn. Dette er typisk flygninger mellom Midtøsten og Nord-Amerika.

Underveistjenesten er en monopolvirksomhet og er regulert i EUs Single European Sky-regelverk gjennom såkalt ytelsesstyring. Ytelsesstyring innebærer at det settes krav til medlemsstatenes flysikringstjeneste innenfor fire målområder: sikkerhet, kostnadseffektivitet, kapasitet og miljø. Flysikringstjenestene ved de fire største lufthavnene (Oslo, Bergen, Stavanger og Trondheim) omfattes også av reglene om ytelsesstyring. Ytelseskravene blir fastsatt gjennom femårige ytelsesplaner.

6.3 Luftfartsavgiftene

Det er flere ulike luftfartsavgifter, som bidrar til finansiering av lufthavninfrastrukturen, har miljøeffekt og bidrar med inntekter til staten. Luftfartsavgiftene kan deles inn i to kategorier:

avgifter som flyselskapene betaler (Avinor) for bruk av tjenester (vederlag til yterne av tjenester, teknisk sett gebyrer)

særavgifter som betales til staten (flypassasjeravgift og miljøavgifter)

Luftfartsavgiftene utgjør en viktig del av flyselskapenes rammebetingelser. Flyselskapene skal i tillegg til luftfartsavgiftene beregne merverdiavgift med lav sats på 12 prosent ved omsetning av billetter til innenlands flyreiser. Sett fra flyselskapenes side er det det samlede avgiftsnivået som er avgjørende med tanke på luftfartens økonomiske bærekraft.

6.3.1 Merverdiavgift og særavgifter

Formålet med merverdiavgiften er å skaffe staten inntekter på en enkel måte. Det skal i utgangspunktet beregnes merverdiavgift med 25 prosent ved omsetning av alle varer og tjenester. Merverdiavgiftspliktige næringsdrivende kan samtidig fradragsføre merverdiavgift på anskaffelser til bruk i virksomheten. Det finnes enkelte unntak fra den generelle regelen. Persontransport har gunstigere regler ved at det beregnes merverdiavgift med redusert sats på 12 prosent ved innenlands flyreiser.

Flygninger til og fra Norge er fritatt for merverdiavgift. Bakgrunnen for fritaket er at det ikke er klart hvilke land som har beskatningsmyndighet ved utenlandsreiser, og at det ikke er noen internasjonal enighet om hvordan persontransport bør avgiftsbelegges for å sikre at det ikke oppkreves merverdiavgift på samme tjeneste i to land. Dagens regler innebærer dermed at disse tjenestene ikke beskattes i noe land, noe som er uheldig.

I desember 2015 vedtok Stortinget å innføre en flypassasjeravgift. Avgiften trådte i kraft 1. juni 2016.2 Fra 2019 ble det innført ulike satser avhengig av flygningens lengde. I desember 2022 vedtok Stortinget å justere satsene til henholdsvis 82 kroner for flygninger til destinasjoner i Europa (unntatt Tyrkia) og 320 kroner for destinasjoner ellers i verden.3

Flypassasjeravgiften skal bidra med inntekter til staten og kan ha en utslippsreduserende effekt ved å redusere etterspørselen etter flyreiser. På grunn av pandemien ble avgiften midlertidig opphevet i 2020 og gjeninnført fra 1. juli 2022. I desember 2022 ble det vedtatt avgiftsfritak for flygning med null- og lavutslippsfly.4 Avgiftsfritaket vil tre i kraft fra den tid Finansdepartementet bestemmer, etter at avgrensningen av fritaket er nærmere utredet og avklart med EFTAs overvåkingsorgan (ESA). Dette arbeidet pågår fortsatt.

Innenlands luftfart er også omfattet av CO2-avgiften på mineralske produkter. Denne er nærmere omtalt i kapittel 7.

6.3.2 Lufthavnavgiftene

Avgifter som flyselskapene betaler for bruk av tjenester, omfatter lufthavnavgifter og flysikringsavgifter. Ved Avinors lufthavner kreves det i dag inn tre lufthavnavgifter: sikkerhetsavgift, passasjeravgift og startavgift. I Avinor har de kommersielle inntektene blitt brukt til å holde start- og passasjeravgiften på et lavt nivå, betydelig under kostnadene for å produsere tjenestene. Avinor har også rett til å gi tidsbegrenset rabatt på lufthavnavgiftene dersom selskapet kan godtgjøre at rabattene vil øke inntektene (er bedriftsøkonomisk rasjonelle) og stimulere til bedre utnyttelse av luftfartsanleggenes kapasitet. I dette ligger det blant annet at EØS-avtalens statsstøtteregler må respekteres.

Sikkerhetsavgiften skal dekke kostnadene til sikkerhetskontrollen på Avinors lufthavner. Avgiften ilegges per passasjer for hver avgang.

Passasjeravgiften skal dekke kostnadene til investeringer i og drift av passasjerterminalene, med unntak av kostnadene til sikkerhetskontrollen. Avgiften innkreves per passasjer for hver enkelt flygning. Utgangspunktet er at satsen er den samme for alle passasjerer som flyr fra Avinors lufthavner.

Startavgiften skal dekke investeringer i og drift av rullebaner, taksebaner og parkeringsplasser for fly, altså de delene av lufthavnen passasjerene ikke har adgang til (flyside). Avgiften er vektbasert og beregnes på grunnlag av en formelt fastsatt maksimal startvekt, og ikke den reelle vekten på den enkelte flygningen. Avgiften innkreves for hver avgang fra Avinors lufthavner. Satsen er som hovedregel den samme på alle lufthavnene. Det gis fradrag på seks tonn i startvekten (bunnfradrag), en fordel som er størst for de flyselskapene som har mindre fly og som særlig brukes på distriktsruter. I tillegg gis det 30 prosent rabatt på avgiften på avganger fra alle Avinors lufthavner unntatt de største og mest lønnsomme, samt Bodø og Kristiansand.5 Dette kommer også distriktene til gode.

For avgifter på flygninger til og fra kontinentalsokkelen er det egne regler basert på et prinsipp om at de skal dekke de kostnadene som er knyttet til disse flygningene.

For hver avreisende passasjer betales det i tillegg 0,45 kroner i gebyr til finansiering av Transportklagenemnda («Flyklagenemnda»). Gebyret kreves inn av Avinor og overføres til nemnda.

6.3.3 Flysikringsavgiftene

Flysikringsavgiftene deles som regel i to: Terminalavgiften, for «tårntjenestene» ved lufthavnene, og underveisavgiften, for flysikringstjenester i det øvre luftrommet, det vil si for fasen mellom terminaltjenestene.

Underveisavgiften og terminalavgiften på de fire største norske lufthavnene (Oslo, Bergen, Stavanger og Trondheim) er omfattet av et felleseuropeiske avgiftsregelverk. Utgangspunktet er at avgiftene skal dekke samtlige kostnader forbundet med å yte tjenestene.

Underveisavgiften beregnes for hver enkelt flygning og baseres på flyets vekt og flygningens lengde. Slik sett reflekterer den tjenesteyteres arbeidsinnsats og betalingsevnen knyttet til den enkelte flygningen.

Terminalavgiften på de fire største lufthavnene baseres kun på flyets maksimale startvekt, men med en viss rabatt per tonn jo tyngre flyet er. Det gis ikke rabatt eller bunnfradrag som på startavgiften.

Terminalavgiften på Avinors lufthavner som ikke er omfattet av de felleseuropeiske reglene, er regulert av rent nasjonale regler. Avgiftssatsen er 40 prosent lavere enn på de fire lufthavnene som er omfattet av de felleseuropeiske reglene. I dette ligger det betydelige subsidier til fordel for fly som brukes på distriktslufthavner. Inndekningen til disse subsidiene hentes fra Avinors kommersielle inntekter.

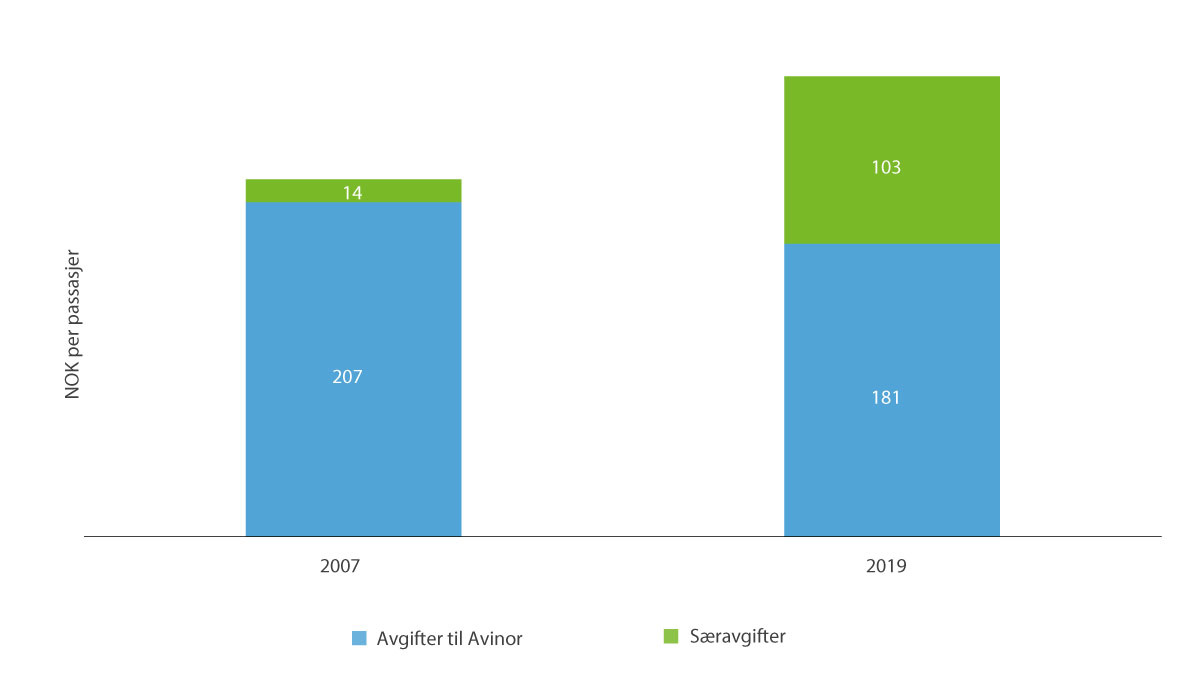

Figur 6.3 Luftfartsavgifter per passasjer i 2007 og 2019 for en gjennomsnittlig flygning (Boeing 737-800)

Kilde: Avinor

Tabell 6.2 Inntekter til Avinor: Lufthavn- og flysikringsavgifter 2017–2022 Widerøe, Norwegian, SAS og Flyr

Lufthavn- og flysikringsavgifter (millioner kroner) norske selskaper 2017–2022 | ||||||

|---|---|---|---|---|---|---|

2017 | 2018 | 2019 | 2020 | 2021 | 20221 | |

SAS | 1 559 | 1 559 | 1 538 | 567 | 682 | 799 |

Norwegian | 1 515 | 1 563 | 1 476 | 414 | 544 | 856 |

Widerøe | 441 | 433 | 439 | 219 | 378 | 346 |

Flyr | - | - | - | - | 48 | 157 |

Totalt | 3 515 | 3 554 | 3 454 | 1 199 | 1 653 | 2 157 |

1 2022: januar til september

Kilde: Avinor

6.3.4 Samlet avgiftsnivå for luftfarten

Figur 6.3 viser nivået på lufthavnavgiftene per passasjer i 2007 og 2019, herunder Avinors avgifter (lufthavn og flysikring) og særavgifter i faste 2019-kroner. De løpende tallene er deflatert med utviklingen i konsumprisindeksen. Avinors avgifter per passasjer består av passasjeravgift, sikkerhetsavgift, startavgift, terminalavgift og underveisavgift. Særavgifter inkluderer CO2-avgift for flydrivstoff og flypassasjeravgift.

I perioden fra 2007 til 2019 har Avinor redusert sine avgifter per passasjer med 12 prosent, men økningen i særavgiftene gjør at de samlede luftfartsavgiftene per passasjer har økt med 29 prosent eller 63 kroner (2019-kroner). I den sammenheng er det verdt å merke seg at gjennomsnittsprisen på en innenlands flyreise for samme periode økte fra 866 kroner til 1 042 kroner.6 Korrigert for KPI har gjennomsnittsprisen for en flyreise imidlertid blitt redusert med 8 prosent fra 2007 til 2019.

Tabell 6.2 viser det samlede provenyet (nominelle verdier) til lufthavnavgiftene, inkludert flysikring, som har tilfalt Avinor de siste årene fra Widerøe, Norwegian og SAS. For Flyr som startet sine flygninger i 2021, er det oppgitt beløp for 2021 og 2022.

Luftfarten er i sin natur internasjonal. Det samlede avgiftsnivået vil ha konsekvenser for hvor attraktivt det er for utenlandske flyselskap å etablere ruter til og fra norske lufthavner. Hvilke andre avgifter selskaper står ovenfor i det landet de er hjemmehørende i, vil også ha virkning for selskapets internasjonale konkurranseevne.

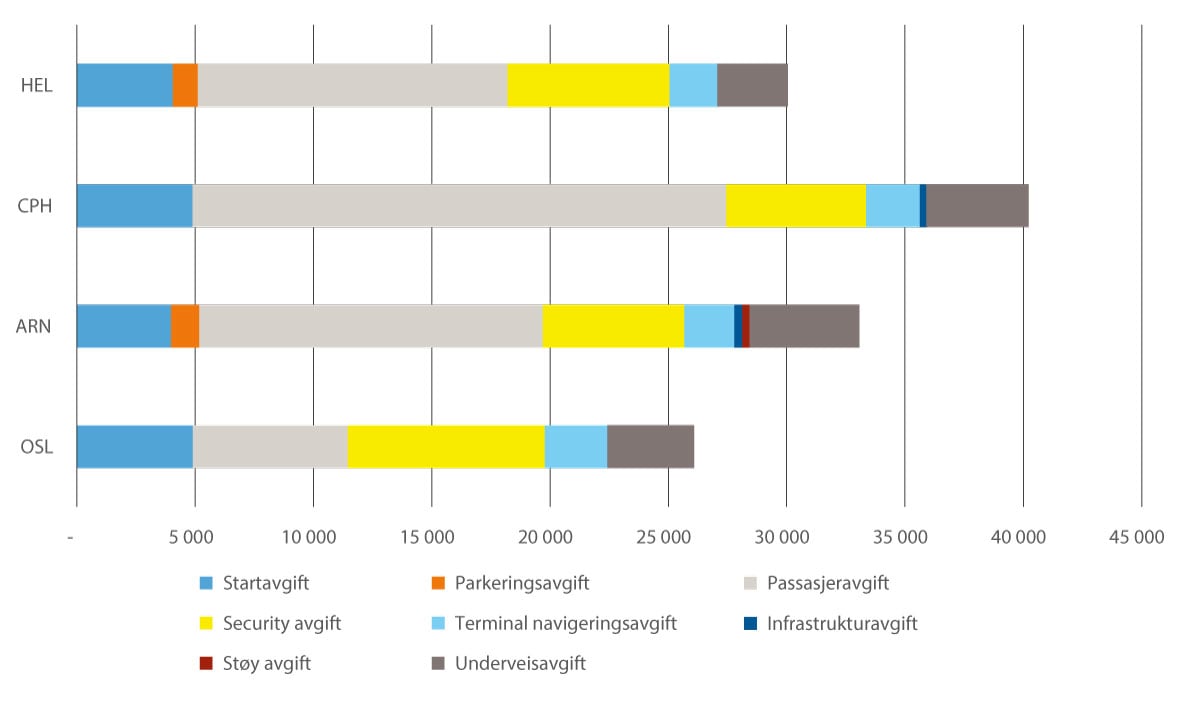

Figur 6.4 viser samlede lufthavn- og flysikringsavgifter ved hovedlufthavnene Oslo (OSL), Stockholm (ARN), København (CPH) og Helsinki (HEL). Nivået (i norske kroner) er beregnet ut ifra en gjennomsnittsflygning med flytypen 737-800 med en flydistanse på 520 km og 70 prosent belegg. Avgiftsatsene er fra 2022. Kvotekostnader for CO2-utslipp er ikke inkludert. Figuren viser at avgiftene ved flygninger fra Oslo lufthavn ligger lavere enn ved København lufthavn (Kastrup), Stockholm lufthavn (Arlanda) og Helsinki lufthavn.

Figur 6.4 Samlede lufthavn- og flysikringsavgifter for en gjennomsnittlig flygning (Boeing 737-800)

Kilde: Avinor/airportcharges.com

6.4 Utfordringer og muligheter

Regjeringens overordnede målsetting er at aktørene i luftfartssektoren skal ha rammevilkår som gjør det mulig å drive lønnsomt over tid, uten statlig tilskudd. Avinor-modellen har vært vellykket fordi den har gjort det mulig å finansiere investeringer, drift og vedlikehold av luftfartens infrastruktur og samtidig gjort det mulig å opprettholde et desentralisert lufthavnnett med god geografisk tilgjengelighet.

En geografisk begrunnet rabatt i start- og terminalavgiften har vært med på å sikre et godt flyrutetilbud i alle deler av landet. De kommersielle inntektene har samtidig bidratt til et lavere nivå på avgiftene som tilfaller Avinor, noe som kommer flyselskapene og de reisende til gode. Regjeringen vil framover sikre at Avinor har rammevilkår som gjør selskapet i stand til å opprettholde og videreutvikle et framtidsrettet desentralisert lufthavnnett. En viktig del av denne finansieringen er Avinors kommersielle inntekter. Kommersielle inntekter er også viktige for lufthavnene med utenlandsruter som ikke drives av Avinor, herunder Sandefjord lufthavn (Torp) og Haugesund lufthavn.

Dagens lufthavnstruktur skal opprettholdes, og Avinor skal fortsatt ha ansvaret for å utføre de samfunnspålagte oppgavene, blant annet knyttet til ambulanseberedskap.

På flere områder er det naturlige motsetninger mellom flyselskapene og lufthavnenes interesser. Flyselskapenes tidtabeller er styrende for åpningstidene og påvirker lufthavnenes kostnader. Siden flyselskapene ofte ønsker å starte flygninger tidlig og avslutte sent, medfører dette at Avinors lufthavner får lange åpningstider og høye kostnader. Flyselskapene ønsker laveste mulige avgifter for tjenestene lufthavnene leverer, mens lufthavnene er avhengig av disse inntektene til drift og investeringer.

Skal luftfarten fortsatt levere gode transporttjenester, må flyselskapene ha en akseptabel inntjening over tid. Regjeringen er derfor opptatt av flyselskapenes rammevilkår. Norge har per i dag et konkurransedyktig nivå på lufthavn- og flysikringsavgiftene om vi ser hen til andre nordiske land. Nivået på lufthavnavgiftene legger derfor til rette for økonomisk bærekraft for selskaper som operer i Norge. Samtidig er det viktig at Avinor får dekket sine kostnader til drift og investeringer i lufthavnnettet. Prinsippet om full kostnadsdekning skal derfor legges til grunn ved fastsettelse av Avinors lufthavnavgifter, med mindre det oppstår nye forhold som krever at dette prinsippet fravikes.

Regjeringen vil legge til rette for sunn konkurranse i luftfartsmarkedet, jf. nærmere omtale i kapittel 4. Dette vil også bidra til økonomisk bærekraft for aktørene i markedet.

6.5 Regjeringen vil

videreføre Avinor-modellen med selvfinansiering og samfinansiering

opprettholde Avinors samfunnspålagte oppgaver

sikre Avinor rammevilkår som gjør selskapet i stand til å opprettholde og videreutvikle et framtidsrettet desentralisert lufthavnnett

legge til grunn en retur til prinsippet om full kostnadsdekning ved fastsettelse av Avinors lufthavnavgifter, med mindre det oppstår nye forhold som krever at dette prinsippet fravikes.

legge til grunn et utbyttenivå for Avinor i henhold til gjeldende eierskapspolitikk

Fotnoter

Earnings before interest and taxes (Inntjening før renter og skatt)

Prop. 1 LS (2015–2016) Skatter, avgifter og toll 2016, jf. Innst. 3 S (2015–2016)

Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023, jf. Innst. 3 S (2022–2023)

Prop. 1 LS (2022–2023) Skatter avgifter og toll 2023

Det betales bare 70 prosent av full startavgift for flygninger fra Avinors lufthavner i fylkene Vestland med unntak av Bergen lufthavn Flesland, Møre og Romsdal, Trøndelag med unntak av Trondheim lufthavn Værnes, Nordland med unntak av Bodø lufthavn og Troms og Finnmark, jf. Forskrift om avgifter for bruk av lufthavner drevet av Avinor AS § 25

Avinors reisevaneundersøkelse 2019