4 Luftfartsmarkedet og statlige virkemidler

I dette kapitlet omtales det norske luftfartsmarkedet. Her beskrives flyselskapene og hvordan rutetilbudet og prisene har utviklet seg fram til pandemien startet i 2020. Deretter gjennomgås hvordan luftfarten ble påvirket av pandemien, utviklingen i flytrafikken og konkurransesituasjonen i luftfartsmarkedet. Ordningen med offentlig kjøp av flyrutetjenester (FOT) er også dekket i dette kapittelet.

4.1 Fra regulering til deregulering

Fra slutten av andre verdenskrig til 1987 var luftfartsmarkedet i Norge fullt ut regulert. For de enkelte innenlandsrutene ble det tildelt 5-årige konsesjoner som gav et selskap enerett, men også plikt, til å betjene en bestemt rute. Det var Braathens S.A.F.E. og SAS som hadde konsesjoner. Braathens opererte ruter fra Oslo til Stavanger, Trondheim, Kristiansand, Ålesund, Molde og Kristiansund, samt mellom byene på Vestlandet. SAS opererte rutene fra Oslo til Bergen og Haugesund, til alle byene i Nord-Norge fra Oslo og Trondheim og internt mellom de største lufthavnene i nord. På innenlandsrutene i Norge ble det i 1987 åpnet for parallellkonsesjoner på de største rutene og dermed begrenset konkurranse, men fortsatt måtte selskapene få sine ruteprogrammer og priser godkjent av Samferdselsdepartementet to ganger i året. SAS hadde enerett på internasjonale flygninger, og programmer og priser ble avgjort ved bilaterale avtaler mellom Norge og vertslandet for de enkelte rutene.

Dereguleringen av det europeiske luftfartsmarkedet skjedde gradvis, gjennom tre såkalte luftfartspakker, i 1986, 1990 og 1992. Den tredje luftfartspakken (1992) innebar at luftfartsmarkedet for kommersiell transport av personer og frakt av gods ble fullt ut liberalisert innad i EU. I Norge ble reguleringene fjernet i 1994, og selskapene kunne fritt legge opp sine ruteprogrammer og sette sine priser.1 Dereguleringen i Europa ble sluttført i 1997 med reglene om fri kabotasje, som gir alle selskaper i EØS rett til å operere innenlands i alle land som er part i avtalen. Alle EØS-selskaper har siden da fritt kunnet operere ruter i hele EØS og fritt sette sine priser. Alle ruter skal i utgangspunktet drives kommersielt uten offentlig støtte.

Utenfor EØS reguleres retten til å fly kommersielt fremdeles av bilaterale luftfartsavtaler mellom land. Avtalene regulerer blant annet hvilke selskaper som kan utpekes til å fly og hvilke punkter de kan fly til og fra. EU inngår nå i økende grad luftfartsavtaler med tredjeland på vegne av sine medlemsland. Norge ønsker i utgangspunktet å slutte seg til disse avtalene. Se nærmere omtale i kapittel 5.

Helt siden etableringen av kortbanenettet startet på 1960-tallet, har det vært nødvendig med offentlige kjøp for å opprettholde et tilfredsstillende rutetilbud på små lufthavner med lavt passasjergrunnlag. I den første fasen var det Widerøe som opererte alle rutene med Twin Otter-maskiner med 19 seter, og selskapet fikk direkte tilskudd for å drive rutene. Etter dereguleringen av det norske luftfartsmarkedet har det vært gjennomført konkurranser hvor alle flyselskaper i EØS har vært invitert til å delta. Flyrutene omfattet av ordningen med statlig kjøp har siden siste halvdel av 90-tallet ofte blitt kalt FOT-ruter.2

4.2 Flyselskapenes utvikling

I dag er det mange ulike typer flyselskaper og det benyttes mange forskjellige begreper for å beskrive dem, som fullserviceselskaper, lavkostselskaper, nettverksselskaper og regionale selskaper. Mange flyselskaper kan imidlertid passe inn i flere kategorier.

Historisk sett var flyselskapenes hovedmarked det geografiske hjemmemarkedet. Selskapene fløy passasjerer innenfor sitt marked, eller mellom hjemmemarkedet og andre markeder. Etter dereguleringen av luftfarten endret dette seg. Det vokste fram nye lavkostselskaper, ofte også kalt lavprisselskaper, som etablerte seg utenfor sine geografiske hjemmemarkeder og utfordret de tradisjonelle selskapene i deres eget hjemmemarked. Eksempler på store lavkostselskaper er Ryanair, Easyjet og Wizz Air. Antall privatreiser økte raskt, og de nye lavkostselskapene tok stadig større markedsandeler.

For å møte den nye konkurransen valgte mange av de tradisjonelle selskapene å opprette egne lavkostselskaper for å konkurrere med den nye generasjonen flyselskaper. Eksempler på dette er International Airlines Group (IAG), som blant annet omfatter British Airways og Iberia, og som eier det spanske lavkostselskapet Vueling. Andre eksempler er Lufthansa som eier Eurowings og Air France-KLM som eier Transavia. De nye lavkostselskapene tilbyr andre produkter enn sine søsterselskaper, og hensikten er at de store flyselskapene skal kunne konkurrere i flere geografiske områder og om alle kategorier reisende.

Store flyselskaper kan også spre seg geografisk ved å kjøpe mindre nasjonale selskaper. Eksempler på dette er Lufthansa som eier nettverkselskapene Austrian Airlines i Østerrike, Swiss i Sveits og Brussels Airlines i Belgia. På denne måten kan de konkurrere i ulike geografiske markeder, både om forretningskunder og prisfølsomme privatkunder. Også lavkostselskapene opererer slik. Ryanair eier blant annet Malta Air som drives som eget selskap, men ikke i konkurranse med morselskapet.

De fleste store flyselskapene er børsnoterte for å få tilgang til kapitalmarkedet. Tradisjonelt har mange flyselskaper, spesielt de store, hatt en stor grad av offentlige eiere. Disse selskapene kalles ofte «legacy carriers» eller «flag carrier». Etter hvert har mange stater solgt seg helt eller delvis ut av flyselskapene, blant annet den britiske staten i British Airways og den tyske staten i Lufthansa. I selskaper som Air France-KLM, Finnair og SAS har statene fortsatt eierandeler. I EØS er det et krav at om medlemsstater og/eller borgere av medlemsstater eier over 50 prosent av foretaket og skal ha effektiv kontroll over det.3 Tilsvarende eller strengere regler eksisterer i andre land. I Norge er Norwegian, Flyr og Norse Atlantic Airways børsnoterte selskaper uten statlig eierskap. Widerøe har også private eiere, men er ikke børsnotert.

4.2.1 Fullserviceselskaper

Flyselskapene besto tidligere i hovedsak av fullserviceselskaper som ivaretok hele prosessen rundt reisen. En flybillett inkluderte alle tjenesteelementene, som servering, bagasje og setevalg. Flyselskapene drev også egne bakketjenester, ofte omtalt som «ground handling» eller «handling».4 Dette omfattet for eksempel bagasjehåndtering og innsjekk på lufthavnene. Noen selskaper drev også hoteller og tilbringertjenester.

Fullserviceselskaper er rettet mot arbeidsreisende og behovet for effektive reiser. Tidtabellene har normalt høyere frekvens på hver rute som betjenes. Det skaper fleksibilitet til å endre reisen ved behov. Fullprisselskapene etterstreber å tilby gode tidtabeller morgen og ettermiddag, prioritert kø i sikkerhetskontroll og egne serviceområder («lounger») med arbeidsmuligheter og servering. Dette er ansett som viktig for de som reiser hyppig.

Fullserviceselskaper samarbeider typisk med andre flyselskaper. Dette gjøres i form av generelle avtaler om å selge hverandres billetter, eller ved å lage kombinerte reiser med to eller flere selskaper hvor det er avtalt pris for totalreisen, og hvordan inntektene skal fordeles mellom selskapene (interlineavtaler). Andre avtaler en bestemt pris for tilførselstrafikk til interkontinentale reiser.

Allianser er en form for tettere samarbeid. Det er i dag tre store allianser; Star Alliance, One World og Sky Team. I hver av disse deltar en rekke selskaper over hele verden, og de tilbyr felles produkter til sine kunder. Dersom passasjeren har en fleksibel billett og behov for å endre sin reise, eller dersom flygninger blir kansellert, vil billetten være gyldig også for reise med andre selskaper i alliansen. En enda tettere samarbeidsform er felleseid virksomhet (Joint Ventures) hvor selskapene driver sine egne ruter, men hvor det lages et felles økonomisk resultat for alle selskaper.

Felles for alle disse løsningene er at passasjeren tilbys en totalreise fra avreiselufthavnen til sitt endelige bestemmelsessted. Selskapene etterstreber også å koordinere sine tidtabeller, slik at kundene får effektive overganger når de må bytte fly. Hvis det oppstår forsinkelser, vil flyselskapene ta ansvar for at kunden kommer helt fram til bestemmelsesstedet.

Det normale er at fullserviceselskapene tilbyr et nettverk av ruter hvor kunden via ett eller flere flybytter kan nå en rekke reisemål. Nettverkene kan være små og lokale, eller globale. De største selskapene i Europa med slike nettverk er Lufthansa, Air France-KLM og British Airways. En egen gruppe selskaper er Emirates, Qatar Airways og Turkish Airlines som på grunn av sin geografiske plassering i Midtøsten, har bygget opp store knutepunkter for reiser mellom Europa og Asia/Afrika. I Norge er SAS et eksempel på et selskap som har bygget opp et betydelig internasjonalt rutenettverk og som tilbyr sammenhengende reiser.

4.2.2 Lavkostselskaper

Lavkostselskapene har innrettet sin virksomhet primært mot privatreisemarkedet som er mer prisfølsomt. Selskapene er opptatt av å minimere egne kostnader for å kunne tilby lave priser og dermed tiltrekke seg nye kunder og ta kunder fra konkurrentene. Tradisjonelt samarbeider lavkostselskaper lite med andre selskaper. De tilbyr primært punkt til punkt-reiser uten muligheter til videreforbindelser og driver i hovedsak salg gjennom egne salgskanaler. Normalt tilbys kun reisen, og kunden kan velge å betale ekstra for tjenester som medbragt bagasje, setereservasjon og prioritert ombordstigning.

For å skape enkelhet og fleksibilitet i driften har lavkostselskaper normalt kun én flytype. Selskapene søker å oppnå lave kostnader gjennom høy fly- og mannskapsutnyttelse, blant annet ved å utnytte en størst mulig del av døgnet, ha korte snutider på bakken og velge flygninger av en viss lengde som krever færre bakkestopp. Driften blir lagt opp for å minimere kostnadene framfor å tilby attraktive tidtabeller. Noen selskaper velger bevisst ruter mellom lufthavner med lite trafikk som tilbyr gunstige betingelser for flyselskapene. Dette gjør det også mulig å ha korte snutider og unngå kø på bakken eller i luftrommet over lufthavnen. Flyene starter normalt dagen fra hjemmebasen for å unngå overnattingskostnader for fly og mannskaper.

I Europa er et fåtall store lavkostselskaper, som Ryanair, Wizz Air og Easyjet, dominerende. Trenden har i de senere år gått i retning av at lavkostmodellen har tatt betydelig større markedsandeler på verdensbasis. Denne utviklingen har fortsatt etter koronapandemien.

4.2.3 Hybridselskaper

Over tid har de ulike flyselskapene lært av hverandre og kan ikke nødvendigvis defineres som enten fullserviceselskap eller lavkostselskap. Fullserviceselskapene tilbyr nå også billige billetter i deler av kabinen og reiser som ikke inneholder alle tjenester. Et eksempel på dette er SAS Go Light hvor innsjekket bagasje og større håndbagasje ikke er inkludert. Dette produktet selges på samme fly som businessbilletter som inneholder prioritet i sikkerhetskontrollen, tilgang til serviceområder («lounge») og gratis servering om bord. Gjennom elektroniske styringsverktøy kan selskapene fordele billettkategorier som de vil på alle avganger.

På samme måte introduserer lavkostselskapene serviceelementer som tidligere var forbeholdt fullserviceselskapene. Ryanair flytter mange ruter fra regionale lufthavner til mer sentrale lufthavner. EasyJet tilbyr serviceområder («lounge») til sine kunder i London mot betaling, og de optimerer sine tidtabeller for å tiltrekke seg arbeidsreisende. Mulighet for kjøp av prioritet i sikkerhetskontrollen (fast track) er også blitt normalt. Mange selskaper er dermed «hybrider» ved å tilby deler av begge grunnkonsepter. For eksempel framstår Norwegian som et lavkostselskap, men nettverket i Norge er utformet for å tiltrekke seg arbeidsreisende med gode tidtabeller morgen og ettermiddag/kveld på hverdager. Norwegian har også etablert overgangsordninger til Widerøes kortbaneruter for sammenhengende reiser.

4.3 Utviklingen i flytrafikken

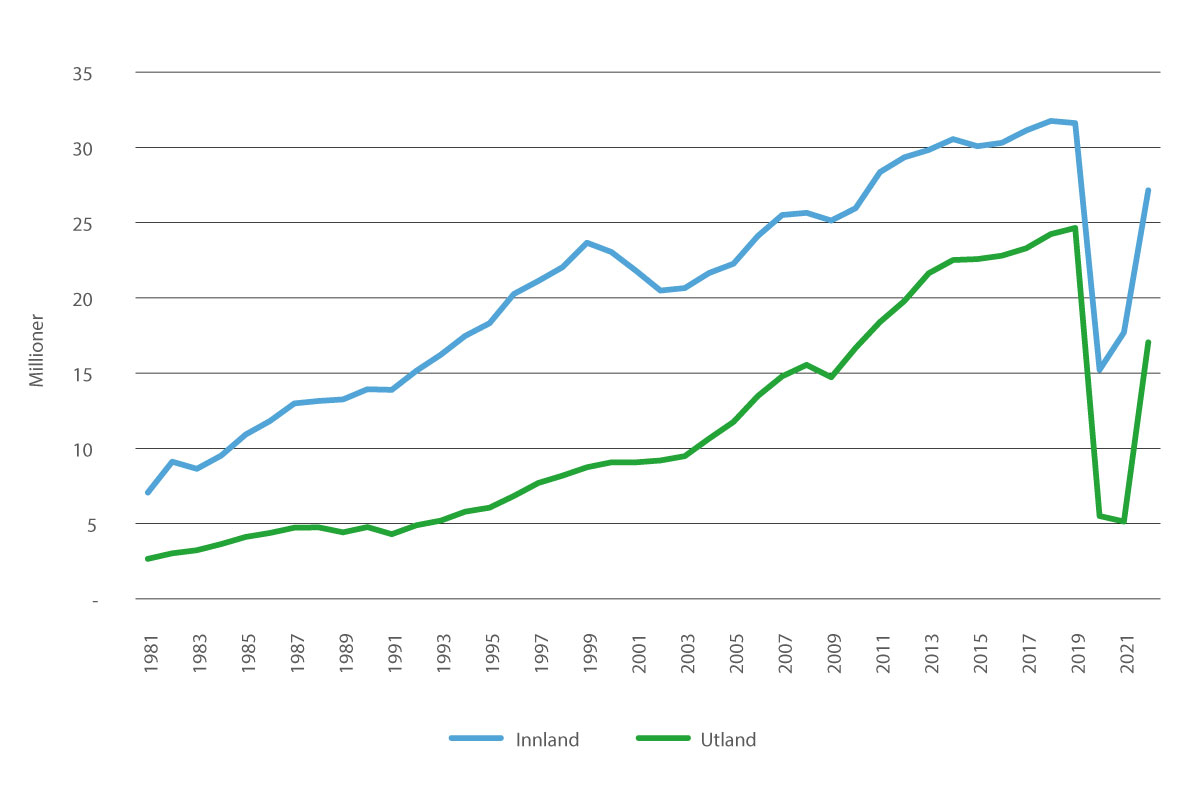

Figur 4.1 viser passasjerutviklingen på norske lufthavner fra 1981 til 2022. I perioden 1981–2019 har antall flypassasjerer i gjennomsnitt vokst med 4,7 prosent per år fordelt med 4 prosent på innland og 6 prosent på utland.

Figur 4.1 Antall terminalpassasjerer 1981–2022 på norske lufthavner1

1 Avinor oppgir hvor mange passasjerer som benytter lufthavnene – enten som avreisende, ankommende, eller som transferpassasjer mellom to flygninger (telt som transfer både ved ankomst og ved avgang)

Kilde: Avinor

Som figuren viser har det vært underliggende sterk vekst avbrutt av korte perioder med nedgang. Hendelser som Gulfkrigen i 1991, terroranslagene i USA 11. september 2001, finanskrisen i 2008/2009 og det store oljeprisfallet i 2014–2015 førte til store endringer i flytrafikken over hele verden. Imidlertid kan ingen av disse hendelsene sammenlignes med konsekvensene av koronapandemien som kan betegnes som den mest dramatiske hendelsen som har rammet internasjonal luftfart siden andre verdenskrig.

4.3.1 Utbruddet av koronapandemien

Den 12. mars 2020 ble det innført strenge smitteverntiltak i Norge for å begrense spredningen av koronaviruset. Blant tiltakene var en oppfordring til bruk av hjemmekontor og å unngå unødvendige reiser. Tilsvarende tiltak ble gjennomført i mange andre land. De fleste land vektla å begrense importsmitte, og det ble innført strenge restriksjoner for internasjonal trafikk. I april 2020 var nedgangen i flytrafikken målt i internasjonale passasjerkilometer 99 prosent. Spesielt hardt rammet ble trafikken fra Europa til Nord-Amerika og Asia.

I Norge ble antall flyreiser umiddelbart sterkt redusert. Uken etter nedstengningen i mars 2020 var innenlandstrafikken redusert med 86 prosent. I uke 15 (8.–14. april) 2020 var trafikken på sitt laveste nivå med 92 prosent bortfall. Trafikknedgangen var størst på Oslo lufthavn. Flytrafikken løftet seg fra bunnivået i april 2020 fram mot sommeren 2020, men nye smittebølger og påfølgende restriksjoner lammet veksten i den internasjonale trafikken. Innenlandstrafikken ble i større grad opprettholdt. I Norge iverksatte staten kjøp av et minstetilbud på flyruter som før pandemien ble drevet på kommersielle vilkår, samt et merkjøp av FOT-ruter. Dette bidro til et flyrutetilbud innenlands som ivaretok behovet for samfunnskritiske reiser.

I juni 2020 ble det gjennomført lettelser i innreiserestriksjonene fra Europa. Imidlertid medførte en andre smittebølge at det i august 2020 igjen ble oppfordret til å unngå unødvendige reiser til utlandet. I slutten av oktober ble innreiserestriksjonene forlenget til juni 2021. Gjennom hele vinteren 2020/2021 ble det gjennomført et restriktivt smittevernregime. I mai 2021 ble det innført lettelser i innreiserestriksjonene og samfunnet ble gradvis normalisert.

Mot slutten av 2021 ble Omikron-varianten av koronaviruset påvist, og det ble innført nye smitteverntiltak. Dette førte til en umiddelbar nedgang i flypassasjertall og salget av billetter stoppet opp. I Norge var passasjertallet i 2021 samlet sett redusert med 59 prosent sammenlignet med 2019, fordelt med 45 prosent på innland og 79 prosent på utland. I februar 2022 ble samfunnet gjenåpnet og restriksjonene avviklet i Norge. Tilsvarende skjedde i mange andre europeiske land.

4.3.2 Prognoser for flytrafikken fram mot 2050

Transportøkonomisk institutt (TØI) utarbeidet i april 2022 en passasjerprognose for Avinors lufthavner for perioden 2023 til 2050. I denne sammenheng er det verdt å merke seg at situasjonsbildet nasjonalt og internasjonalt, som beskrevet i kapittel 1, innebærer at det er betydelig usikkerhet i slike framskrivinger av flytrafikken. Prognosen ble laget i en periode hvor flytrafikken fortsatt var sterkt redusert, spesielt til utlandet.

Det er økonomisk utvikling og befolkningsutvikling som er de viktigste driverne for etterspørselen etter flyreiser. Ifølge Perspektivmeldingen,5 er fastlands-BNP per innbygger forventet å øke med 1,1 prosent per år og disponibel realinntekt per innbygger forventet å øke med 1 prosent per år fra 2020 til 2060.

Kursen på den norske kronen er en annen faktor som påvirker etterspørselen etter internasjonale flyreiser. Med en svakere krone blir det dyrere for nordmenn å besøke andre land, men billigere for utlendinger å besøke Norge. Den svake norske kronen etter 2013 har bidratt til en sterk økning i antall utlendinger som foretar flyreiser til Norge, mens nordmenns utenlandsreiser i denne perioden ikke har økt.

TØI forventer at lavkostkonsepter og konkurransen mellom selskapene generelt vil komme styrket ut av pandemien og presse billettprisene ned de nærmeste årene. Dette gir grunnlag for et høyere passasjertall enn det som ellers ville vært tilfelle. På den annen side må aktørene i markedet tilpasse billettprisene så de går i balanse på lengre sikt. Både drivstoffpriser, prisen på CO2-kvoter og CO2-avgiften innenlands har økt merkbart siden 2019.

I mange sammenhenger er digital kommunikasjon mer kostnads- og tidseffektivt enn (fly)reiser og fysiske møter. Etter 1-2 år med intens satsing på digital kommunikasjon under koronapandemien kan denne effektiviseringen få konsekvenser for omfanget av arbeidsreiser med fly. Hvor store effektene vil bli er vanskelig å si. Analysene av en begrenset RVU i 20216 viser i hovedsak at pendling og service innenlands ble minst rammet og de øvrige arbeidsreisene mest rammet. TØI har lagt følgende til grunn for prognosen for 2023:

Ned 10 prosent for pendling og serviceoppdrag innenlands

Ned 20 prosent for øvrige arbeidsbetingede reiser innenlands

Ned 5 prosent for oljerelaterte reiser

Ned 15 prosent for arbeidsbetingede reiser til/fra utlandet

Et åpent spørsmål er hvor lenge disse effektene vil vare. TØI har lagt til grunn at effektene gradvis halveres de neste fem årene og for så å stabilisere seg.

Etter at TØI utarbeidet prognosene våren 2022 har trafikken tatt seg kraftig opp. Avinor oppdaterte i september 2022 TØIs prognose fra april 2022 basert på den siste tids trafikkutvikling og forventninger om utviklingen de nærmeste årene.

Tabell 4.1 viser passasjertallene i 2019 og prognosen fram til 2050, samt gjennomsnittlig årlig endring for ulike perioder. Det forventes at innenlandstrafikken i 2023 begynner å nærme seg nivået før pandemien i 2019. Samtidig forventes det en mer moderat vekst i årene framover. Innenlandstrafikken er forventet å vokse 0,6 prosent per år fra 2023 til 2050. Først i 2028 er det forventet at man når samme antall innenlandspassasjerer som i 2019.

Tabell 4.1 Passasjertallene i 2019 og prognosen fram til 2050

Antall terminalpassasjerer (millioner) på Avinors lufthavner 2019–2050 | 2019 | 2023 | 2024 | 2025 | 2030 | 2040 | 2050 |

|---|---|---|---|---|---|---|---|

Innland | 30,7 | 29,9 | 30,1 | 30,2 | 31,2 | 33,1 | 35,1 |

Utland | 22,8 | 19,9 | 22,2 | 24,6 | 28,8 | 35,3 | 42,3 |

Totalt | 53,5 | 49,7 | 52,3 | 54,8 | 59,9 | 68,4 | 77,3 |

Gjennomsnittlig årlig endring | 2019–23 | 2023–30 | 2030–50 | 2023–50 | |||

Innland | -0,7 % | 0,6 % | 0,6 % | 0,6 % | |||

Utland | -3,4 % | 5,4 % | 1,9 % | 2,8 % | |||

Totalt | -1,8 % | 2,7 % | 1,3 % | 1,6 % |

Kilde: Avinor/TØI

Antall utenlandspassasjerer forventes å vokse fra 19,9 millioner i 2023 til 42,3 millioner i 2050, som er en gjennomsnittlig årlig vekst på 2,8 prosent. Veksten fram til 2030 er 5,4 prosent per år, og den sterkeste veksten forventer Avinor i 2023-2025 på grunn av en opphenting etter pandemien. Utenlandstrafikken forventes i 2025 å passere nivået før pandemien. Det forventes høyere passasjervekst for utenlandsreiser på grunn av en høyere andel privatreiser, som er det markedssegmentet som vokser mest. Passasjertallet for den totale Avinor-trafikken (ekskludert offshore) forventes å være tilbake på 2019-nivå i 2025.

Nivået på trafikken på lenger sikt vil imidlertid avhenge av utviklingen i en rekke faktorer, utviklingstrekk og internasjonale forhold som er beskrevet i kapittel 1. TØI har derfor beregnet flere scenarier basert på variasjoner i forhold som grad av digitalisering, oljepris, valutakurs, konkurranse, vekst i økonomien og utenlandsk turisme og tilbudsvekst. På lengre sikt er det antatt at innenlandstrafikken i stor grad vil stagnere, mens trafikkveksten vil være drevet av privatreiser til og fra Norge, ikke minst fra utlendingers reiseaktivitet. Tabell 4.1 tar utgangspunkt i det mest sannsynlige basisalternativet. Det er likevel viktig å understreke at prognoser blir mer usikre jo lenger fram i tid de går.

4.4 Det kommersielle luftfartsmarkedet

4.4.1 Situasjonen før utbruddet av koronapandemien

Framveksten av lavkostselskapene på 2000-tallet skapte en dynamikk i luftfartsmarkedet som har vært til passasjerenes fordel. Det har blitt billigere å fly, og det er opprettet mange nye ruter. I det norske innenlandsmarkedet har man hatt minst to store selskaper som har konkurrert om stamrutenettet siden Norwegian ble etablert i 2002. Dette bildet ser man ikke på innenlandsrutene i andre land i Europa, hvor det normalt er ett stort og dominerende selskap. Det er samtidig svært få eksempler på innenlandsruter med tre konkurrerende selskaper.

Med unntak av flyrutene omfattet av ordningen med statlig kjøp (FOT), er rutetilbudet på lufthavnene et resultat av tilbud og etterspørsel, slik at antall passasjerer og deres betalingsvilje har stor betydning for rutetilbudet. Antall reisemål som kan nås direkte, antall avganger til de enkelte reisemål, hvilke flytyper/størrelser som tilbys og hvilke priser som tilbys, bestemmes dermed av kommersielle forhold.

Etter at Braathens ble innlemmet i SAS 1. januar 2002 var det en kort periode kun ett selskap som opererte på stamrutene innenlands. Norwegian startet sine operasjoner med Boeing 737 i august 2002. Gradvis bygde Norwegian opp et omfattende rutenett innenlands med hovedvekt på ruter til/fra Oslo. Fram til 2013 økte selskapet sin tilstedeværelse på innenlandsrutene gjennom økt antall avganger og nye ruter. Etter 2013 har rutenettet vært relativt stabilt.

Tabell 4.2 viser gjennomsnittlige billettpriser tur/retur på de største rutene til/fra Oslo i perioden 2003–2019. De uthevede feltene angir første år etter at det ble konkurranse mellom SAS og Norwegian. Uten unntak har prisene gått ned når det oppstår konkurranse. Endringen i pris varierer mellom rutene. Det skyldes varierende grad av konkurranse ved første måling. På noen ruter synker prisen også ved påfølgende måling. Det kan skyldes økende grad av konkurranse og økt tilbud fra Norwegian.

Tabell 4.2 Gjennomsnittspriser tur/retur for en del norsk flyruter 2003-2019

2003 | 2005 | 2007 | 2009 | 2011 | 2013 | 2015 | 2017 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|

Oslo – Kristiansand | 2 004 | 2 117 | 2 173 | 1 432 | 1 377 | 1 398 | 1 943 | 2 021 | 1 979 |

Oslo – Stavanger | 1 699 | 1 659 | 1 587 | 1 555 | 1 480 | 1 395 | 1 749 | 1 728 | 1 875 |

Oslo – Haugesund | 1 946 | 1 964 | 2 127 | 1 847 | 1 431 | 1 723 | 1 651 | 1 834 | 1 935 |

Oslo – Bergen | 1 745 | 1 662 | 1 466 | 1 443 | 1 355 | 1 350 | 1 644 | 1 638 | 1 715 |

Oslo – Ålesund | 1 800 | 1 664 | 1 956 | 1 511 | 1 432 | 1 543 | 1 686 | 1 763 | 1 807 |

Oslo – Molde | 1 766 | 1 785 | 1 812 | 1 683 | 1 276 | 1 556 | 1 679 | 1 641 | 1 864 |

Oslo – Kristiansund | 1 842 | 1 897 | 2 003 | 2 103 | 1 633 | 1 921 | 1 781 | 2 079 | 2 333 |

Oslo – Trondheim | 1 626 | 1 597 | 1 477 | 1 451 | 1 404 | 1 432 | 1 710 | 1 722 | 1 782 |

Oslo – Bodø | 2 414 | 1 988 | 1 780 | 1 904 | 1 699 | 1 632 | 2 183 | 2 202 | 2 322 |

Oslo – Evenes | 2 566 | 1 973 | 1 788 | 1 975 | 1 793 | 1 861 | 2 313 | 2 398 | 2 695 |

Oslo – Bardufoss | 2 756 | 2 477 | 1 859 | 1 824 | 1 779 | 1 999 | 1 900 | 2 368 | 2 212 |

Oslo – Tromsø | 2 314 | 2 042 | 1 731 | 1 858 | 1 710 | 1 898 | 2 345 | 2 467 | 2 332 |

Oslo – Alta | 2 613 | 2 297 | 1 756 | 2 209 | 1 927 | 2 750 | 2 073 | 2 903 | 2 906 |

Kilde: Avinor reisevaneundersøkelse RVU 2003–2019

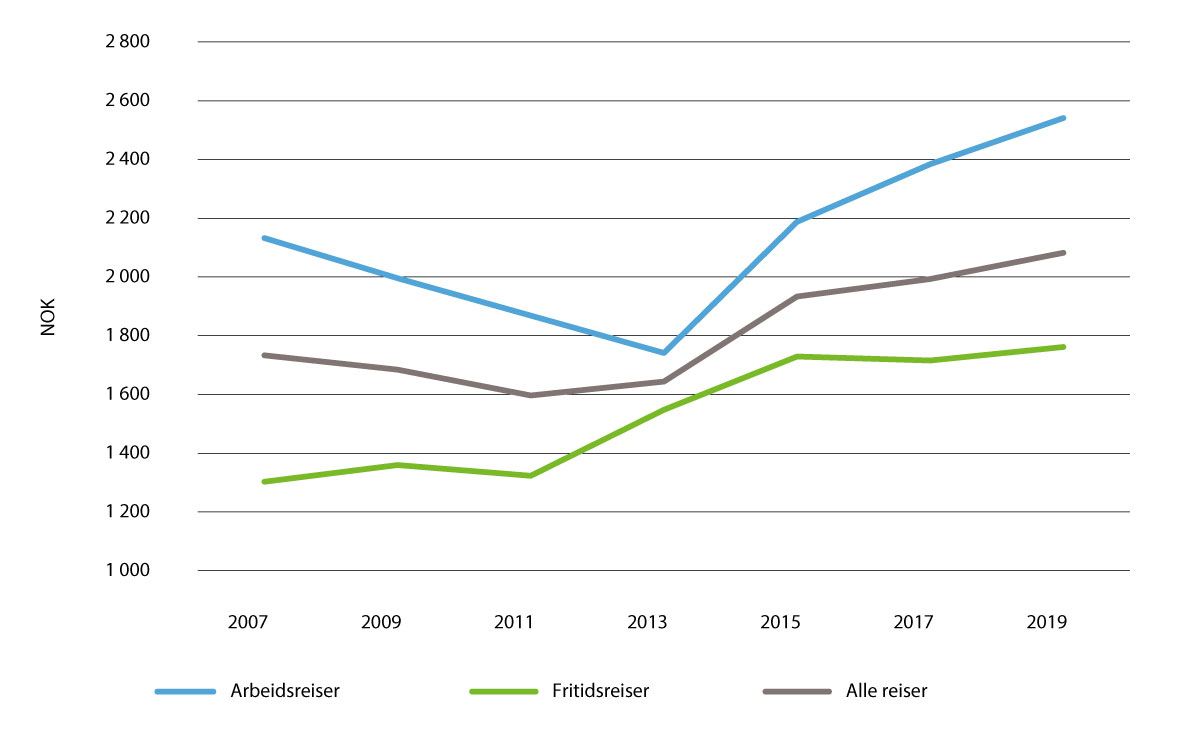

Figur 4.2 viser gjennomsnittsprisen for alle reiser innenlands i perioden 2007–2019. Prisen på arbeidsreiser nådde sitt laveste nivå i 2013, for så å stige fram til 2019. Prisen på privatreiser var relativt stabil fra 2007 til 2011, men deretter steg også prisen for de privatreisende.

Figur 4.2 Gjennomsnittlige flypriser (tur/retur) innenlands 2007–2019

Kilde: Avinor reisevaneundersøkelse RVU 2007–2019

Prisøkningene fra 2013 har vært større for arbeidsreiser enn for privatreiser. Dette kan ha sammenheng med flypassasjeravgiften som ble innført i juni 2016. Flypassasjeravgiften representerte en relativt større prisøkning på de laveste prisene. Flyselskapene kan ha valgt ikke å velte hele prisøkningen over på de laveste prisene av frykt for at de mest prisfølsomme kundene skulle falle bort, men heller redusere sin egen inntjening.

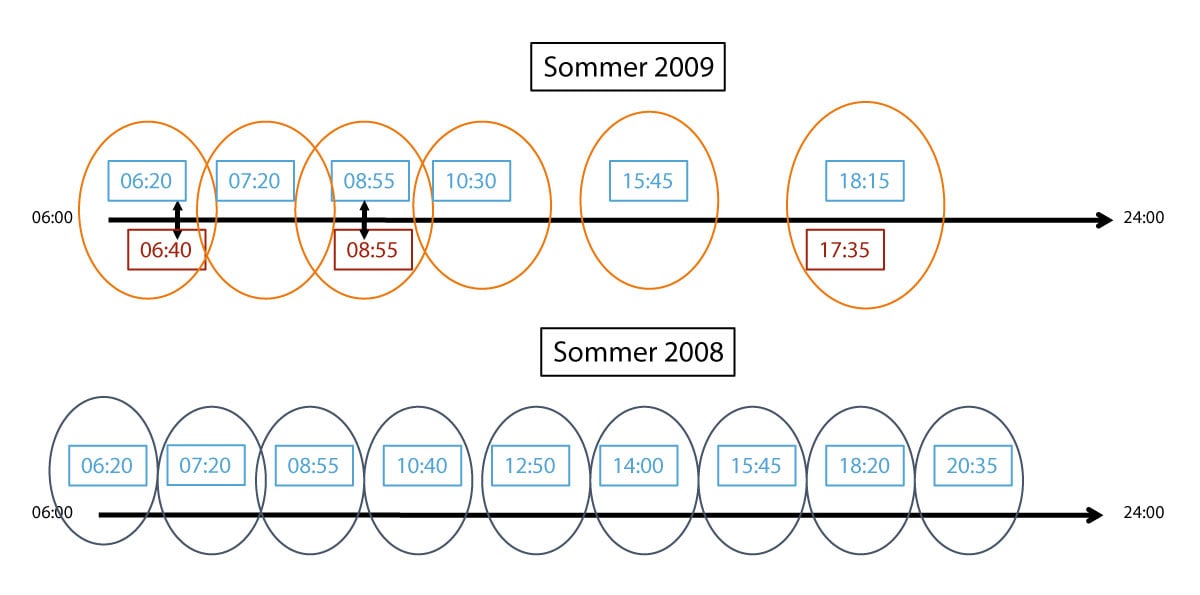

Konkurranse har ført til lavere priser og økt antall passasjerer, men en annen konsekvens er at tidtabellene har endret seg. Figur 4.3 viser tidtabellen fra Kristiansand til Oslo sommeren 2008, da SAS opererte alene, og sommeren 2009 etter at Norwegian startet sine flygninger. Avgangstidene til SAS vises i blått og Norwegians i rødt.

Figur 4.3 Tidtabell Kristiansand-Oslo sommer 2008 versus sommer 2009

Kilde: Avinor

I 2008 var det ni daglige avganger fra klokken 06:20 til klokken 20:35 med en god spredning på avgangstidene og korte intervaller mellom avgangene. I 2009 var det like mange avganger, men tre ganger om dagen gikk det to fly nærmest samtidig og i praksis var antall mulige reisetidspunkter redusert fra ni til seks. Tilsvarende har skjedd på alle de mindre rutene som har fått konkurranse. Kun på de største rutene fra Oslo til Bergen, Stavanger og Trondheim i Sør-Norge og til de to store knutepunktene Bodø og Tromsø i Nord-Norge, har det blitt opprettholdt avgangstider over hele dagen etter at det ble konkurranse. Årsaken til denne utviklingen er at etterspørselen etter arbeidsreiser er høyest om morgenen og ettermiddagen, og disse kundene betaler mest for billettene. Når inntektene deles mellom flere operatører, svekkes det økonomiske grunnlaget for å opprettholde avganger på tidspunkter med lavere etterspørsel.

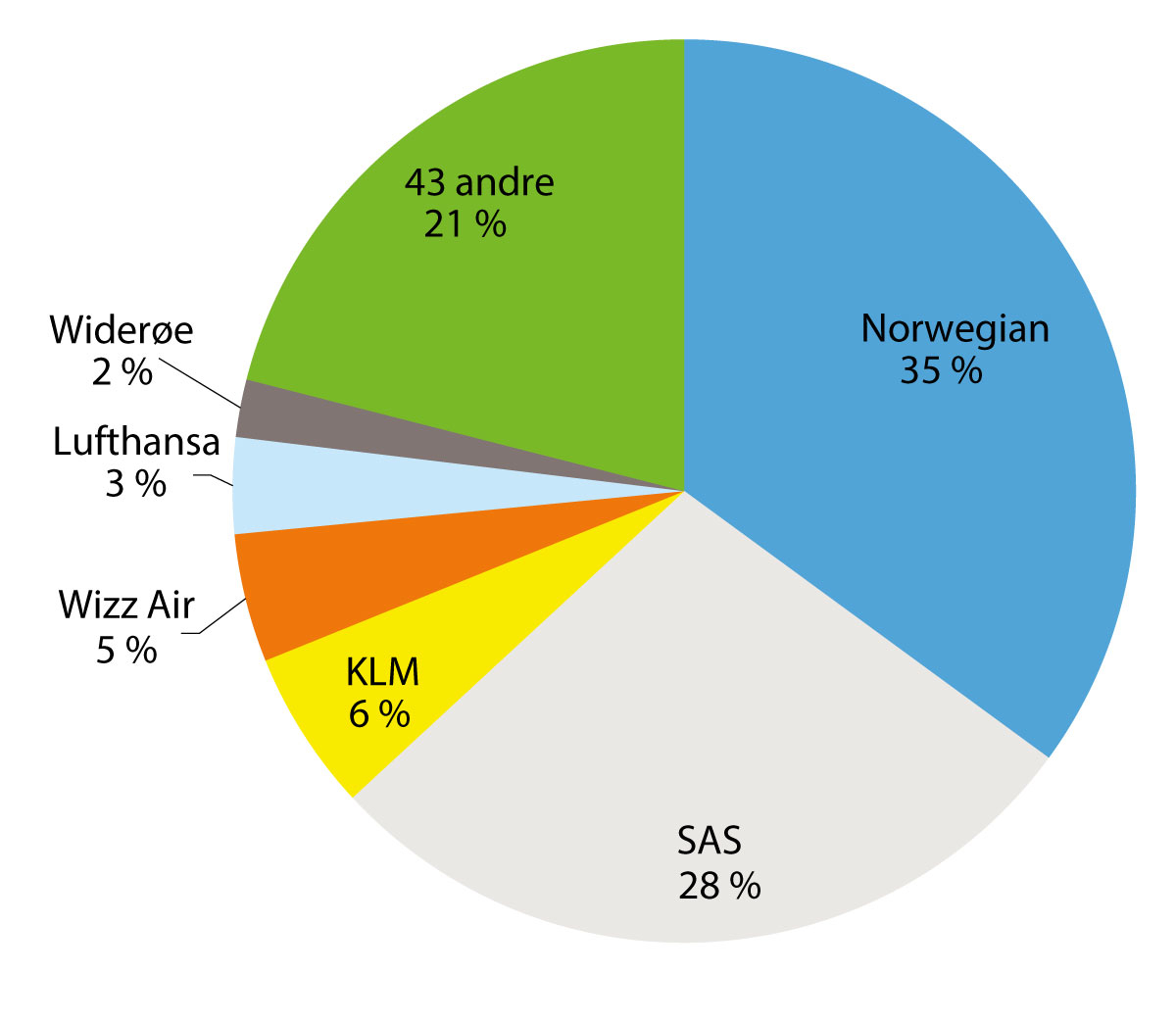

Ser vi på utenlandsmarkedet var det i 2019 til sammen 77 flyselskaper som tilbød internasjonale rute- eller charterreiser til/fra Norge (flere enn 1000 seter hver vei). Totalt ble det tilbudt 30 millioner seter (ut/inn), og det var 206 000 internasjonale flygninger til/fra Norge. På 53 ruter var det flere enn én tilbyder.

I figur 4.4 framgår fordelingen av seter på internasjonale flygninger mellom de største flyselskapene i det norske luftfartsmarkedet i siste normalår før pandemien. 10 000 seter eller mer ble tilbudt av tilsammen 50 flyselskaper til/fra norske lufthavner. Norwegian var største selskap med 35 prosent av tilbudet, mens SAS var nest størst med 28 prosent av setene. Største utenlandske operatør var KLM, som hadde avganger til sitt knutepunkt i Amsterdam og fløy fra sju norske byer, med 6 prosent av setene. Wizz Air var i 2019 nest største utenlandske selskap i Norge med 5 prosent av setene.

Figur 4.4 Andel av setetilbudet på internasjonale flygninger ved Avinors lufthavner i 2019

Kilde: Avinor

4.4.2 Koronapandemien og statlige tiltak i markedet

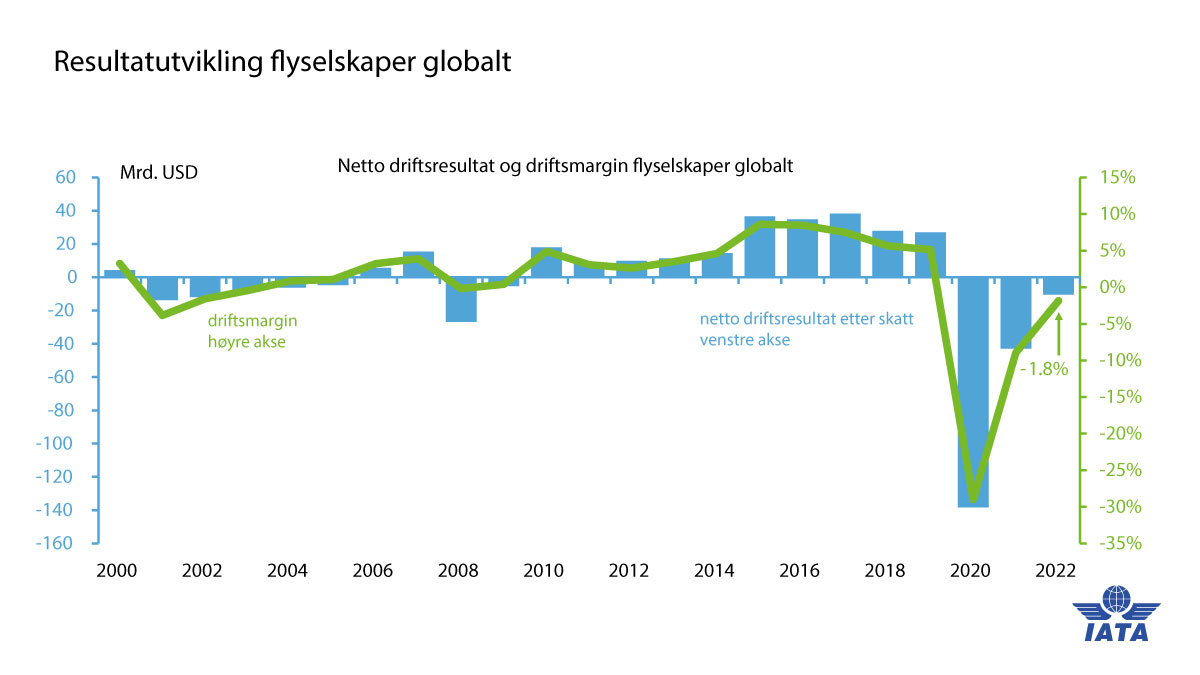

Utbruddet av koronapandemien medførte et umiddelbart bortfall av passasjerinntekter. På tross av at fly ble satt på bakken og ansatte ble permittert var det ikke mulig for flyselskapene å redusere kostnadene like raskt. Det store og plutselige bortfallet av inntekter medførte at en rekke flyselskaper gikk konkurs (33 konkurser med 625 fly involvert og 900 fly hos 11 selskaper i rekonstruksjon).7 Flyselskapene led samlet sett store økonomiske tap. Den internasjonale bransjeorganisasjonen for flyselskapene, IATA,8 har anslått at flyselskapene internasjonalt tapte 137 milliarder dollar i 2020 og 52 milliarder dollar i 2021. IATA forventer også et svakt negativt resultat i 2022. Figur 4.5 viser IATA-selskapenes resultatutvikling fra år 2000.

Figur 4.5 IATA selskapenes resultatutvikling 2000–2022

Kilde: IATA

Selv de største og mest solide lavkostselskapene Ryanair og Wizz Air, hadde omfattende tap i 2020–2021. Ryanair tapte 1,46 milliarder euro (EBT9) som gir en EBT-margin på -24 prosent. Tilsvarende tall for Wizz Air var 1,07 milliarder euro og en EBT-margin på -43 prosent. SAS hadde i 2020 og 2021 et underskudd på 16,6 milliarder svenske kroner (EBT) som gir en EBT-margin på -48 prosent. Norwegians EBT i samme periode var -7,6 milliarder norske kroner og en EBT-margin på -54 prosent. Widerøes konsernregnskap for 2020 (EBT) viser et underskudd på 86 millioner kroner.

For å støtte nasjonale flyselskap gikk en rekke nasjonalstater inn med støttetiltak i form av økt tilgjengelighet på lån eller med ny eierkapital. I USA fikk luftfarten en krisepakke på 2,2 milliarder dollar i mars 2020 og amerikanske flyselskaper fikk kriselån. I Europa ble de store flyselskapene som er helt eller delvis eid av nasjonalstatene, tilført ny kapital eller fikk lånemuligheter. Dette skjedde blant annet i Tyskland, Frankrike, Italia og Nederland. Tilsvarende ble International Airlines Group (IAG), som blant annet består av British Airways og Iberia, tilført ny kapital fra sine eiere i Qatar.

De største eierne i SAS, den danske og svenske stat og Wallenberg-gruppen, tilførte selskapet 12,5 milliarder svenske kroner gjennom nye lån og hybridkapital. Norwegian, SAS og Widerøe valgte å trekke på en statlig lånegarantiordning som ble etablert for flyselskapene. Lånegarantiordningen stilte til sammen 6 milliarder kroner til disposisjon. I Norge gjennomførte Norwegian en restrukturering av selskapet som ble avsluttet i 2021, der staten deltok med 1,2 milliarder kroner i hybridkapital for å ivareta sine økonomiske interesser etter lånegarantiordningen.

Gjennom pandemien vedtok Stortinget flere tiltak for å støtte luftfarten og for å opprettholde et tilstrekkelig flytilbud. Samlet utgjorde dette en statlig støtte på over 20 milliarder kroner i 2020 og 2021. Tiltakene omfattet den nevnte statlige lånegarantiordningen for de norske flyselskapene, kjøp av minstetilbud av flyruter, økt kompensasjon på ordinært rutekjøp og fritak fra flypassasjeravgiften. Det ble også gitt tilskudd til Avinor og tilskudd til de ikke-statlige lufthavnene Haugesund og Sandefjord. Midlertidige fritak fra lufthavnavgifter og andre særavgifter kom også luftfartsnæringen til gode.

Hensikten med tiltakene var å sikre et flyrutetilbud under pandemien som ivaretok behovet for samfunnskritiske reiser, for eksempel i helse- og petroleumssektoren, og at det også etter pandemien skulle være en levedyktig norsk luftfartsnæring. I valget mellom ulike tiltak ble det lagt særlig vekt på at tiltakene skulle sørge for et nødvendig rutetilbud i Norge, og i minst mulig grad forstyrre konkurransen eller gi økonomiske fordeler til eiere og kreditorer.

Tabell 4.3 viser en oversikt over de viktigste tiltakene for luftfarten i 2020 og 2021.

Tabell 4.3 Tiltak for luftfarten gjennom koronapandemien

Beskrivelse | Millioner kroner |

|---|---|

Statlig lånegarantiordning for flyselskap | 6 000 |

Kjøp av minstetilbud av flyruter og økt kompensasjon på ordinært rutekjøp | 2 054 |

Tilskudd til ikke-statlige lufthavner (Haugesund og Torp) | 277 |

Tilskudd til Avinor AS | 7 400 |

Utsettelse av avdrag på statslån til Avinor AS1 | 444 |

Utbyttefritak for Avinor AS2 | 351 |

Anslag på fritak fra flypassasjeravgiften (bokført) | 3 245 |

Anslag på effekt av lav mva.-sats i 2020 (bokført) | 505 |

Hybridlån til Norwegian Air Shuttle ASA3 | 1 214 |

1 Lånetransaksjon

2 Utbytte for 2019 iht. gjeldende utbyttepolitikk

3 Lånetransaksjon.

Kilde: Prop. 195 S (2021–2022) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2021

4.4.3 Markedssituasjonen etter pandemiutbruddet

Når det skjer store og plutselige endringer i markedet, som under pandemien, endres viktige forutsetninger for videre drift for aktørene som blir berørt. Et trekk i kjølvannet av pandemien er at konkurransen ser ut til å forsterke seg både innenlands og utenlands. Selv om alle flyselskaper umiddelbart led store tap, har det vært store forskjeller mellom selskapenes evne til å håndtere dette. Spesielt var likviditeten avgjørende for hvilket handlingsrom det enkelte selskap hadde. Felles for selskapene er at mye av den normale aktiviteten falt bort. Alle selskapene vurderer da om det finnes alternativ aktivitet før fly settes på bakken. Selskaper med god likviditet kan tåle å tape penger over en periode, og de kan også utnytte dette til å starte ruter i markeder de ikke har operert før, eller øke sin tilstedeværelse i markeder for å bedre sin stilling i forhold til konkurrentene.

Figur 4.6 viser endringer i produksjon (tilgjengelige setekilometere) i 2020 og 2021 sammenlignet med 2019 i Europa for alle flyselskaper og spesifikt for de to store europeiske lavkostselskapene Wizz Air og Ryanair. Wizz Air opprettholdt i større grad sin totale kapasitet sammenlignet med resten av bransjen da pandemien traff. Selskapet etablerte 200 nye ruter i en rekke land ved å reallokere fly fra andre markeder og framskynde levering av nye fly.10 Typisk gikk Wizz Air inn i markeder med svake konkurrenter. Etter hvert som pandemien og bortfallet av passasjerer vedvarte fikk selskapet en tilbudsutvikling mer på linje med bransjen for øvrig.

Figur 4.6 Endring i produksjon (ASK) sammenlignet med 2019

Kilde: SRS Analyzer.com

I november 2020 startet Wizz Air å fly på en rekke innenlandsruter i Norge i konkurranse med Norwegian og SAS. Dette ble kunngjort på et tidspunkt hvor det fortsatt var uklart om Norwegian ville komme gjennom sin egen restruktureringsprosess. Dersom Norwegian hadde stoppet sin aktivitet, ville det vært gode forutsetninger for én eller flere nye aktører. I desember 2020 tilbød Wizz Air reiser på 14 innenlandsruter i Norge. Selskapet solgte reiser til svært lave priser (under 200 kroner), og de etablerte selskapene satte også sine priser ned mot dette nivået. Situasjonen på norske innenlandsruter før etableringen var en passasjernedgang på 53 prosent i tredje kvartal 2020 og 60 prosent i oktober 2020. Beleggsprosenten på berørte ruter var 22-26 prosent lavere enn året før. I starten av 2021 startet Wizz Air en nedskalering av sitt nystartede tilbud og i februar var det kun seks ruter igjen. Da selskapet trakk seg ut av innenlandsrutene i juni 2021, var det kun de fire største rutene som ble betjent.

Pandemien medførte at mange fly ble satt på bakken og nøkkelkompetanse i form av flybesetninger og teknisk personell mistet jobben. Dette gjorde denne type ressurser mer tilgjengelig og til en lavere pris enn i en normalsituasjon, noe som medførte lavere etableringsbarrierer for nye aktører. I Norge ble det etablert to nye flyselskaper; Flyr og Norse Atlantic Airways. Flyr, som i dag har ruter innenlands i Norge og til/fra Norge, ble etablert høsten 2020 og startet flygninger sommeren 2021. Norse Atlantic Airways har rettet virksomheten mot interkontinentale reiser mellom Europa og Nord-Amerika og startet flygninger i 2022.

Fra sommeren 2021 har det vært tre selskaper (SAS, Norwegian og Flyr) som har konkurrert på de største innenlandsrutene til/fra Oslo. Samtidig er det usikre tider for flyselskapene. Flyselskapet SAS har tradisjonelt vært en stor aktør i det norske innenlands- og utenlandsmarkedet. SAS har i større grad rettet virksomheten mot arbeidsrelaterte reiser og arbeider med å omstille virksomheten for å tilpasse seg endringene i markedet etter store tap. SAS har blant annet etablert nye datterselskaper i et forsøk på å redusere kostnadene. Dette har medført flere konflikter innad i selskapet og en streik sommeren 2022, som påførte SAS store tap. Sommeren 2022 igangsatte SAS en rettslig rekonstruksjonsprosess av selskapet. Utfallet av rekonstruksjonsprosessen kan ha stor betydning for konkurransesituasjonen i det norske luftfartsmarkedet framover.

I januar 2022 var det 165 flyselskaper som tilbød reiser i Europa. Av disse stod de tre store lavprisselskapene Ryanair (inkludert Malta Air), Easyjet og Wizz Air for 60 prosent av setetilbudet. På de norske innenlandsrutene er det nå fire store aktører. Dette er SAS, Norwegian, Flyr og Widerøe. Widerøe opererer ikke på de største rutene til/fra Oslo, men har kommersielle ruter i tillegg til FOT-rutene på kortbanelufthavnene og mellom andre mellomstore lufthavner. I tillegg opererer det dansk/litauiske selskapet DAT både kommersielle ruter og FOT-ruter. Lufttransport AS betjener FOT-ruten Værøy–Bodø med helikopter. Det svenske flyselskapet Air Leap opererte FOT-ruten Røros–Oslo fram til januar 2022.

Hvis vi sammenligner konkurransesituasjonen før og etter pandemien i innenlandsmarkedet, blir markedsfordelingen i antall ruter, avganger og seter mellom de ulike operatørene følgende, jf. tabell 4.4:

Tabell 4.4 Antall ruter, avganger og tilbudte seter innenlands september 2019 og 2022

Antall ruter | Antall avganger | Antall seter (avgang) | |||||

|---|---|---|---|---|---|---|---|

Flyselskap | Sep. 2019 | Sep. 2022 | Sep. 2019 | Sep. 2022 | Sep. 2019 | Sep. 2022 | Endring |

Widerøe | 93 | 79 | 9 527 | 10 727 | 448 369 | 541 053 | 21 % |

SAS | 24 | 26 | 6 937 | 5 310 | 1 066 961 | 838 319 | -21 % |

Norwegian | 17 | 18 | 3 928 | 3 923 | 730 608 | 729 684 | 0 % |

Flyr | 7 | 1 133 | 214 137 | ||||

DAT | 1 | 6 | 130 | 472 | 6 240 | 21 816 | 250 % |

Lufttransport | 1 | 1 | 102 | 104 | 1 530 | 1 560 | 2 % |

Air Leap | 1 | 119 | 4 042 | -100 % | |||

Sum | 113 | 102 | 20 743 | 21 669 | 2 257 750 | 2 346 569 | 4 % |

Kilde: Avinor

På 24 innenlandsruter er det konkurranse mellom to eller flere flyselskaper. Sju ruter har konkurranse mellom tre flyselskaper, mot tre ruter før pandemien. Per september 2022 hadde setetilbudet innenlands totalt økt med 4 prosent sammenlignet med før pandemien (2019). Norwegians setetilbud var uendret, mens Widerøes økte med 21 prosent og SAS hadde en nedgang på 21 prosent. Flyr sin inntreden kompenserte for reduksjonen i setekapasiteten fra SAS, jf. tabell 4.4.

Tabell 4.5 Antall ruter, avganger og tilbudte seter utenlands september 2019 og 2022

Antall ruter | Antall avganger | Antall seter | |||||

|---|---|---|---|---|---|---|---|

Flyselskap | Sep. 2019 | Sep. 2022 | Sep. 2019 | Sep. 2022 | Sep. 2019 | Sep. 2022 | Endring |

Norwegian | 101 | 88 | 2 395 | 2 020 | 458 853 | 376 074 | -18 % |

SAS | 52 | 43 | 2 371 | 1 667 | 363 138 | 249 771 | -31 % |

Wizz Air | 37 | 34 | 564 | 415 | 114 345 | 90 297 | -21 % |

KLM | 7 | 7 | 734 | 609 | 81 510 | 73 712 | -10 % |

Ryanair | 16 | 19 | 315 | 371 | 59 535 | 69 373 | 17 % |

Flyr | 24 | 353 | 66 717 | ||||

Lufthansa | 3 | 6 | 244 | 287 | 42 045 | 50 834 | 21 % |

Norse Atlantic | 5 | 99 | 33 462 | ||||

Widerøe | 11 | 9 | 481 | 280 | 35 494 | 22 174 | -38 % |

Finnair | 5 | 4 | 202 | 169 | 28 165 | 17 799 | -37 % |

Andre selskaper | 93 | 83 | 1 141 | 879 | 178 552 | 139 820 | -22 % |

Sum | 209 | 195 | 8 447 | 7 149 | 1 361 637 | 1 190 033 | -13 % |

Kilde: Avinor

På utenlandsrutene tilbyr de norske flyselskapene Flyr og Norwegian i dag kun reiser til/fra europeiske destinasjoner. SAS tilbyr reiser mot Europa, USA og Asia, og Norse Atlantic Airways tilbyr i hovedsak reiser til/fra USA. Antall direkteruter fra Norge til utlandet har sunket fra 209 i september 2019 til 195 i september 2022. Antall flyselskaper har imidlertid økt fra 36 til 38.

Antall utenlandsruter med konkurranse har økt fra 53 til 62. På enkelte ruter, som for eksempel Bergen–Alicante, er det nå fire konkurrenter, etter at Flyr og Widerøe har kommet i tillegg til SAS og Norwegian. Av de største utenlandske selskapene har Ryanair og Lufthansa økt tilbudet fra 2019. Lufthansas vekst skyldes ruteåpninger fra Frankfurt til Bergen og Stavanger, og fra München til Bergen.

4.4.4 Konkurransen i luftfartsmarkedet

Et fungerende luftfartsmarked utgjør en viktig del det av norske samferdselstilbudet. På stamruter med tilstrekkelig passasjergrunnlag er det fungerende konkurranse. I Norge var det ifølge Konkurransetilsynet før pandemien konkurranse på 21 av de 28 største flyrutene i Norge.11 Av disse hadde tre av rutene i gjennomsnitt 2,5 millioner passasjerer årlig. 16 av rutene hadde under 500 000 passasjerer årlig.

Konkurransetilsynet har over tid fulgt luftfartsmarkedet tett gjennom en særskilt markedsovervåking. Flyselskapene SAS og Norwegian har, som en del av dette arbeidet, blitt pålagt å levere informasjon til Konkurransetilsynet siden 2013. De innsamlede opplysningene, som går tilbake til 2011, omfatter selskapenes inntekter og utgifter per rute og data om bonusprogram og storkunder. Rapporteringen omfatter 12 av de største innenlandsrutene i Norge.

Med utgangspunkt i de innhentede opplysningene foretar Konkurransetilsynet årlige analyser av markedsutviklingen og konkurransesituasjonen. Konkurransetilsynets analyser viser at konkurransen mellom flyselskapene har vært gunstig for passasjerene fram til pandemien. Billettprisen har ikke økt mer enn KPI etter 2006, og det er heller ikke tegn på koordinerte endringer i kapasitet mellom selskapene.

Konkurransetilsynet trekker spesielt fram to gevinster ved en effektiv konkurranse: For det første er erfaringene fra tiden før pandemien at to selskaper som konkurrerer på de samme rutene disiplinerer hverandres adferd, hvilket blant annet hindrer prisøkninger. For det andre viser endringene som har skjedd i det norske markedet i 2020–2021, at konkurranse tvinger fram omstilling, både i form av at etablerte aktører må omstrukturere sin drift, nye aktører etablerer seg, og noen trekker seg fra markedet. Dette er til gunst for flypassasjerene ettersom det åpner for at nye tilbud kan vokse fram, som er bedre tilpasset endringer i etterspørselsmønsteret.

Empiriske studier antyder ifølge Konkurransetilsynet en prisøkning på minst 10–20 prosent ved monopol. Skulle man overføre dette til det norske markedet ved at de 12 store norske innenlandsrutene går fra konkurranse til monopol, vil det medføre en merkostnad for de reisende på 0,5–1 milliard kroner. Konkurranse kan imidlertid medføre at avgangene konsentreres rundt færre tidspunkter, som vist i eksempelet for ruten Kristiansand–Oslo i figur 4.3.

Det er i dag flere aktører i det norske luftfartsmarkedet enn før pandemien. To nye norske flyselskaper er etablert; Flyr og Norse Atlantic Airways. Samtidig har vi sett at utenlandske aktører, som Wizz Air, på kort varsel kan etablere nye ruter i Norge. Pandemien utgjorde imidlertid et særegent markedssjokk som blant annet reduserte etableringskostnadene ved anskaffelse av fly og personell, og det er ikke gitt at rommet for nyetableringer er like stort i en normalsituasjon.

Nettverksutformingen av det norske rutenettet kan fungere som et mulig etableringshinder, noe som påpekes i NOU 2019: 22.12 Et rutetilbud basert på at mange passasjerer må bytte fly for å nå sin endelige destinasjon vil kunne gi en fordel for selskap som trafikkerer både små og store ruter. Nye aktører som velger ikke å etablere større nettverk, må isteden søke å inngå samarbeidsavtaler med eksisterende aktører for å sikre passasjerene enkle transferløsninger. En mer direkte ruteføring utenom de eksisterende knutepunktene kan være et alternativ for operatører som vil inn i markedet i mindre skala.

Andre forhold som stordriftsfordeler og informasjonsasymmetri kan, som for FOT-rutene jf. punkt 4.5.3, spille inn også i den rent kommersielle delen av luftfartsmarkedet. Som nevnt innledningsvis i punkt 4.4.1, viser innenlandsrutene i andre land i Europa at det vanligvis er ett stort og dominerende selskap og svært få eksempler på innenlandsruter med tre konkurrerende selskaper. Dette betyr ikke nødvendigvis at rutetilbudet ville falle bort om en operatør forsvinner, men at det kan være utfordrende for nye operatører å tre inn på ruter med et etablert rutetilbud.

NOU 2019: 22 viser til at mange ruter trolig har et så lite kundegrunnlag at det vanskelig kan være mer enn en aktør. Både den eksisterende aktøren og en eventuell nykommer vil dessuten gå glipp av stordriftsfordeler og konsekvensene for prisene er ikke opplagt. Etter utvalgets vurdering vil nye ruter sannsynligvis gi større samfunnsøkonomiske gevinster enn flere aktører på de rutene som allerede trafikkeres. I dag går svært mange innenlandske reiserelasjoner via Oslo lufthavn, noen også via de øvrige store lufthavnene. Flere direkteruter utenom disse nettverksnavene vil gi hovedrutene konkurranse, siden mange av passasjerene på hovedrutene skal videre til andre destinasjoner. De vil i tillegg kunne redusere reisekostnadene for dem det gjelder, i alle fall i tid, og trolig også i penger.

Konkurransetilsynet har i sitt høringsinnspill til stortingsmeldingen påpekt at det er potensial for nyetablering og konkurranse i norsk luftfart på de store rutene, både på kort og lang sikt.

Konkurranse er helt sentralt for å sikre et godt og rimelig flyrutetilbud på de store rutene over tid. Staten bør med bakgrunn i dette generelt være svært forsiktig med å gripe inn i markedet, da dette kan få uheldige virkninger på sunn konkurranse i luftfarten. Regjeringen vil derfor benytte virkemidler i luftfartsmarkedet som likebehandler etablerte og nyoppstartede aktører.

Etter regjeringens vurdering bør det overordnede målet for luftfartsmarkedet være å legge til rette for et godt flyrutetilbud tilpasset etterspørselen og reisebehovet til befolkning og næringsliv i hele landet. Dette sikres gjennom velfungerende konkurranse, og forutsigbare og konkurransedyktige rammevilkår for flyselskapene.

4.5 Kjøp av flyruter

Norge er en del av et åpent og deregulert luftfartsmarked. I dette åpne markedet har alle flyselskaper som hører hjemme i EØS i utgangspunktet fri adgang til å etablere nye flyruter, både i Norge og mellom Norge og resten av EØS. Det aller meste av flytrafikken i Norge er derfor rene kommersielle flyruter med rutetilbud og billettpriser fastsatt i et marked med fri konkurranse.

Et felleseuropeisk regelverk åpner likevel for at staten, gitt bestemte vilkår, kan ta ruter ut av markedet og tildele enerett etter gjennomført konkurranse. Disse rutene omtales i Norge ofte som FOT-ruter, der «FOT» står for forpliktelser til offentlig tjenesteytelse.

4.5.1 Bakgrunn for ordningen med kjøp av flyruter

I Norge er det 37 små og mellomstore lufthavner som bare har 7 prosent av trafikkvolumet. Store deler av lufthavnnettet betjener derfor en liten andel av det samlede antallet reisende. Denne delen av luftfartsmarkedet er avgjørende for å ivareta luftfartens geografiske bærekraft, gjennom et effektivt og tilgjengelig flyrutetilbud for distriktene. De viktigste virkemidlene for å muliggjøre dette er statlig drift gjennom Avinor av et desentralisert lufthavnnett med mange små lokale lufthavner, og statlig kjøp av flyrutetjenester til og fra lokale lufthavner der det er behov for dette.

FOT-ordningen åpner for at der markedet alene ikke gir et tilfredsstillende flyrutetilbud, kan staten ved Samferdselsdepartementet kjøpe flyrutetjenester etter konkurranse. Gjennom konkurransen kan Samferdselsdepartementet pålegge forpliktelser til offentlig tjenesteytelse på flyruter der det blant annet stilles krav til billettpris, kapasitet, frekvens og ruteføring. Kontrakt tildeles normalt det flyselskapet som imøtekommer alle kvalifikasjonskrav, krav til rutedriften og som tilbyr tjenesten til den laveste kostnaden for staten. Flyselskapet får i kontraktsperioden enerett på rutetrafikk på den aktuelle flyruten. Åpningen for tildeling av enerett og offentlig støtte er en unntaksbestemmelse fra hovedregelen om fri markedsadgang. Enerett på en flyrute kan bare tildeles etter en konkurranse om rutedriften.

Kjøp av flyrutetjenester skiller seg fra øvrige offentlige anskaffelser ved at de skjer i henhold til et eget regelverk og ikke det generelle anskaffelsesregelverket. Rettsreglene for etablering av FOT-ruter følger av det europaparlaments- og rådsforordning (EF) nr. 1008/2008.13 I artikkel 16 første ledd framgår kriteriene for etablering av en rute med offentlig støtte, jf. boks 4.1.

Boks 4.1 Kriterier for FOT-rutekjøp (artikkel 16 første ledd i EU-forordning 1008/2008)

«En medlemsstat kan ………, pålegge en forpliktelse til å yte offentlige tjenester når det gjelder ruteflyginger mellom en lufthavn i Fellesskapet og en lufthavn som betjener en randsone eller en utviklingsregion på dens territorium, eller på en svakt trafikkert rute til en regional lufthavn på dens territorium, dersom ruten anses som vital for den økonomiske utviklingen i regionen som lufthavnen betjener. Forpliktelsen skal bare gjelde i den utstrekning det er nødvendig for å sikre at det på ruten gis et minstetilbud av ruteflyginger som tilfredsstiller fastsatte krav til kontinuitet, regelmessighet, prisfastsettelse og minstekapasitet, som selskapene ikke ville påtatt seg om de bare skulle tatt hensyn til egne kommersielle interesser.»

4.5.2 Nærmere om statens kjøp av FOT-ruter

Et lite passasjergrunnlag ved mange av de minste lufthavnene vil i utgangspunktet medføre et begrenset rutetilbud i form av få avganger/reisemål og høyere priser. Målsettingen med statens kjøp av FOT-ruter er å bidra til et bedre rutetilbud med akseptable billettpriser. Det statlige flyrutekjøpet sikrer i dag at det er et flyrutetilbud ved alle lufthavnene i Avinor-systemet. Figur 4.7 gir en geografisk framstilling av det norske FOT-rutenettet. FOT-rutene går hovedsakelig fra Nord-Vestlandet til Oslo/Bergen og internt i Nord-Norge. Til sammen inkluderer FOT-ordningen ruter til/fra 36 lufthavner, fordelt på 24 ruter/ruteområder med om lag 50 påkrevde forbindelser. Om lag 90 prosent av befolkningen har tilgang til en lufthavn innenfor 90 minutters kjøretid med bil (målt fra kommunesenter til nærmeste lufthavn), og de fleste i Fastlands-Norge har anledning til å gjennomføre en dagsreise til/fra Oslo.

Figur 4.7 Oversikt over FOT-rutene

Kilde: Avinor

De 24 FOT-rutene/ruteområdene, som inngår i figur 4.7, er listet opp i boks 4.2.

Boks 4.2 FOT-ruter/ruteområder

Ruteområder i Sør–Norge med kontrakter som gjelder til 31. mars 2024:

Røros–Oslo v.v.

Florø–Oslo v.v.

Førde–Oslo v.v.

Sogndal–Oslo v.v.

Sandane–Oslo v.v.

Ørsta-Volda–Oslo v.v.

Ørsta-Volda–Bergen v.v.

Sogndal–Bergen v.v.

Sandane–Bergen v.v.

Rutene Florø–Oslo og Ørsta/Volda–Oslo, som var blant rutene som ble tatt ut av ordningen med statlig kjøp fra 1. april 2016, ble tatt inn igjen i ordningen fra oktober 2021 etter at trafikkgrunnlaget ble svekket av koronapandemien. For de øvrige rutene var avtaleoppstart 1. april 2020.

Ruteområder i Nord-Norge med kontrakter som gjelder til 31. mars 2024:

Ruter mellom Kirkenes, Vadsø, Vardø, Båtsfjord, Berlevåg, Mehamn, Honningsvåg, Hammerfest og Alta.

Hasvik–Tromsø v.v., Hasvik–Hammerfest v.v. og Sørkjosen–Tromsø v.v.

Lakselv–Tromsø v.v.

Andøya–Bodø v.v. og Andøya–Tromsø v.v.

Harstad/Narvik–Bodø og Harstad/Narvik–Tromsø v.v.

Stokmarknes–Bodø og Stokmarknes–Tromsø v.v.

Svolvær–Bodø v.v.

Leknes–Bodø v.v.

Røst–Bodø v.v.

Brønnøysund–Bodø v.v. og Brønnøysund–Trondheim v.v.

Sandnessjøen–Bodø v.v. og Sandnessjøen–Trondheim v.v.

Mo i Rana–Bodø v.v. og Mo i Rana–Trondheim v.v.

Mosjøen–Bodø v.v. og Mosjøen–Trondheim v.v.

Namsos–Trondheim v.v. og Rørvik–Trondheim v.v.

De fleste av rutene har vært en del av ordningen med statlig kjøp over lengre tid, med enkelte unntak. Ruten Harstad/Narvik–Bodø ble tatt inn i kjøpsordningen fra 1. januar 2021 etter at Widerøe før pandemien varslet bortfall av sitt kommersielle rutetilbud, mens rutene Stokmarknes–Bodø, som ble tatt ut av ordningen i 2006, og Stokmarknes–Tromsø, ble en del av flyrutekjøpet som en direkte følge av pandemien fra oktober 2021. De nye flyrutene ble så tatt inn i samme anskaffelse som de øvrige FOT-rutene i Nord-Norge fra 1. april 2022.

Ruteområder med kontrakter som gjelder til 31. juli 2024:

Værøy–Bodø v.v.

Strekningen Værøy–Bodø er den eneste FOT-ruten som betjenes med helikopter, og anskaffelsen er foretatt gjennom en egen prosess og har en avtaleperiode som avviker fra de øvrige FOT-rutene i Nord-Norge.

Rutetilbudet på FOT-rutene er i hovedsak definert ut fra krav til minsteantall avganger, krav til levert setekapasitet per år, rutetider, korrespondanser, antall tillatte mellomlandinger, maksimalt tillatt billettpris (full fleksibel én vei) og sosiale rabatter for barn, honnør etc. I de siste utlysningene har det også kommet inn nye krav om gjennomgående reiser (billetter og bagasje), alenereiser for barn, krav til engelsk eller skandinavisk språk for de som er i kontakt med passasjerene og krav om ivaretagelse av fagforeningsrettigheter.

I fastsettelsen av kravene ved de siste flyruteanskaffelsene har Samferdselsdepartementet blant annet tatt utgangspunkt i et sett transportstandardkriterier utformet av TØI/Møreforsking, som igjen er vurdert og justert av Oslo Economics, i en nylig sluttført transportfaglig utredning.14 Kriteriene er utformet på oppdrag fra departementet og tar opprinnelig utgangspunkt i sammenlignbare kriterier benyttet av svenske transportmyndigheter. Kriteriene ser på tilgang til hovedstad, stamrutelufthavn, internasjonalt flyrutetilbud, helsetjenester og fylkesadministrasjon. Utformingen av og antall kriterier varierer litt mellom landsdelene.

Fordelen med transportstandardkriteriene er at de muliggjør en mer objektiv vurdering av geografisk tilgjengelighet samtidig som de legger til rette for økt likbehandling og standardisering i fastsettelsen av kravene til rutedriften, og på denne måten utgjør en form for operasjonalisering av målet om geografisk bærekraft. Imidlertid er det viktig å understreke at kriteriene ikke alene er styrende, men at de i forbindelse med nye flyruteanskaffelser vil ses i sammenheng med innkomne høringsuttalelser og Samferdselsdepartements egne vurderinger.

Etter de siste utvidelsene av FOT-ordningen med nye ruter og den siste anskaffelsen for FOT-rutene i Nord-Norge med avtaleoppstart 1. april 2022, nærmer det ordinære kompensasjonsbehovet seg 900 millioner kroner årlig. Kompensasjonsbehovet for de ulike rutene/ruteområdene framgår av tabell 4.6.

De oppgitte summene utgjør bare det ordinære tilskuddet og inkluderer ikke midler til reforhandlinger. Reforhandlingsbeløp omfatter ofte flere ruter og kan dermed ikke like enkelt fordeles ned på rutenivå, men de utgjør for tiden et mindre beløp. Nivået på kompensasjon per rute fastsettes som et resultat av en åpen konkurranse mellom flyselskapene. Midler til flyrutekjøp bevilges over de årlige statsbudsjettene. Kompensasjonen blir justert for prisendringer (KPI-justering) hvert driftsår.

Regjeringen har i Hurdalsplattformen fastsatt et mål om å styrke det regionale flyrutetilbudet med flere avganger og lavere billettpriser på rutene omfattet av ordningen med statlig kjøp. For å følge opp dette ser Samferdselsdepartementet på flere elementer som kapasitet, frekvens, billettpriser og rutetider. Ettersom endringer av denne typen kan ha betydelige budsjettkonsekvenser, blir mulige tiltak grundig vurdert. Dette arbeidet er godt i gang, blant annet gjennom den transportfaglige utredningen som er utarbeidet av Oslo Economics på oppdrag fra Samferdselsdepartementet. Utredningen inkluderer en tilstandsrapport og trafikkprognoser, samt en vurdering av tiltak for tilrettelegging for konkurranse, modeller for billettpriser, klima- og miljøkrav, behovet for flere FOT-ruter, grunnlaget for kommersiell betjening, samfunnsøkonomi og forslag til nye FOT-kriterier.

Den transportfaglige utredningen vil, sammen med høringsuttalelser fra fylkeskommunene og andre berørte instanser, utgjøre en viktig del av beslutningsgrunnlaget i vurderingen av mulige tiltak for å styrke rutetilbudet på FOT-rutene. Kravene til nytt rutetilbud på FOT-rutene i Sør-Norge og Nord-Norge fra 1. april 2024 og helikopterruten Værøy–Bodø fra 1. august 2024, inkludert eventuelle tiltak for å forbedre rutetilbudet, vil bli vurdert i lys av det økonomiske handlingsrommet. Regjeringen tar sikte på å lyse ut nye konkurranser for de nevnte rutene/ruteområdene våren 2023.

4.5.3 Regjeringens tiltak for å sikre kostnadseffektive flyruteanskaffelser

Norge er gjennom det felleseuropeiske regelverket, som er gjennomført i norsk rett,15 pålagt å tildele kontrakter på FOT-rutene etter konkurranse. Sett i lys av dette, og fordi det statlige flyrutekjøpet utgjør betydelige beløp, er det viktig at staten sørger for en bruk av samfunnets midler som ivaretar distriktenes transportbehov til en lavest mulig kostnad. Widerøe har over tid vært eneste tilbyder i konkurransene om de fleste rutene, noe som representerer en utfordring for å sikre kostnadseffektive flyruteanskaffelser. Regjeringen vil derfor vurdere ulike tiltak på kort og lengre sikt for å legge til rette for konkurranse om kontraktene for FOT-rutene. Det er samtidig viktig at slike tiltak ikke kommer i konflikt med sosiale hensyn. Problemstillinger knyttet til lønns- og arbeidsvilkår i forbindelse med flyruteanskaffelsene er nærmere omtalt i punkt 8.9.9, inkludert hvordan staten kan styrke den faktiske etterlevelsen og håndhevelsen av gjeldende regler ved framtidige flyrutekjøp.

Som omtalt i NOU 2019: 22 viser erfaringer fra Norge og andre europeiske land at relativt få, og nesten utelukkende nasjonale selskap, deltar i FOT-konkurransene, og at man ofte ender opp med én operatør. Dersom en ny operatør skal inn på FOT-rutene i et mindre eller større omfang, vil selskapet trolig måtte foreta betydelig investeringer i blant annet materiell, mannskap, trening, billettdistribusjon, baser for vedlikehold og andre bakketjenester. For Norges del kan vi i tillegg inkludere teknisk og operativt utfordrende flyforhold og korte rullebaner med få egnede flytyper. Dette gjør konkurransebarrierene enda større, ikke minst sett i lys av begrensningen i tillatt kontraktslengde (4-5 år) i regelverket for flyrutekjøp, sammenlignet med lengre avtaleperioder for kjøp på andre transportområder. Korte avtaleperioder gir liten tid for avskrivning av større investeringer.

Nye operatører i det norske markedet vil møte Widerøe som en godt etablert dominerende aktør, som kan trekke på stordriftsfordeler gjennom sitt nettverk av FOT-ruter og samdriftsgevinster med kommersielle ruter. En tilbyder som har kapasitet til å gi tilbud på en rekke ruter/rutekombinasjoner vil på denne måten kunne spre sine kostnader over en rekke ruter og samtidig ha mulighet for mer taktisk fastsettelse av tilbudspriser ettersom konkurransepotensialet på de ulike rutene varierer.

En etablert aktør vil i tillegg ha en informasjonsfordel gjennom bedre oversikt over etterspørselen og kostnadene knyttet til rutedriften. Siden Norge er et utkantsmarked i europeisk sammenheng, vil mange utenlandske operatører ha behov for å bevege seg langt unna eget hjemmemarked.

Alle disse forholdene gir i utgangspunktet Widerøe, som den dominerende aktøren, betydelige fordeler sammenlignet med nye potensielle tilbydere. For å legge til rette for økt konkurranse og reduserte statlige utgifter er det gjennomført flere tiltak i forbindelse med de siste anskaffelsene. Dette inkluderer:

Mer fleksible FOT-kriterier som lavere frekvenskrav og fastsettelse av setekrav på årsbasis, fjerning av krav til minsteantall seter i luftfartøy og færre rutetidskrav i Nord-Norge:

Hensikten med mer fleksible FOT-kriterier er å gi operatørene større muligheter for mer kostnadseffektiv drift og markedstilpasning, og gjennom det lavere utgifter for staten som oppdragsgiver. Disse endringene kom inn i anskaffelsen for Sør-Norge fra 1. april 2016 og er senere tatt inn for FOT-rutene for øvrig, med ytterligere fleksibilitet for rutetider i Nord-Norge. I et konkurranseperspektiv kan denne typen kriterier gi redusert behov for materiell og mannskap, noe som kan gjøre det enklere for nye operatører å komme inn i markedet. Fjerningen av kravet til minsteantall seter i luftfartøyet har hatt mindre praktisk betydning ettersom det på mange ruter av sikkerhetshensyn er nødvendig med trykkabin, og at kravet av hensyn til regularitet, nå gjelder på alle FOT-ruter betjent med fly. Per i dag er det få flytyper med trykkabin som er egnet for kortbaneoperasjoner.

Fjerning av krav om deltagelse i globale billettdistribusjonssystemer (GDS)

Krav til deltagelse i globale billettdistribusjonssystemer (GDS), som blant annet benyttes mye av reisebyråer, ble tatt ut i 2012 på grunnlag av en evaluering av FOT-ordningen foretatt av TØI i 2010.16 I evalueringen ble krav om GDS trukket fram som en potensiell konkurransehindring på grunn av kostnadene ved deltagelse, spesielt for mindre operatører. Dessuten har billettkjøp gjennom flyselskapenes egne kanaler gradvis blitt mer vanlig selv om det fortsatt er tilgjengelighetsgevinster ved bruk av GDS.

Endringer i ruteinndeling i Sør-Norge som gjør det mulig å operere bare de trafikksvake rutene mot Bergen

Samferdselsdepartementet valgte fra 1. april 2016 å endre ruteinndelingen i Sør-Norge. Endringen ble gjort ut ifra en vurdering om at en oppdeling i enkeltruter, framfor ruteområder med flere ruter, kunne gjøre det mulig å legge inn tilbud på de trafikksvake rutene mot Bergen alene, og muligens med flytypen som i dag benyttes som ambulansefly. Sistnevnte kan konfigureres for passasjerer med om lag 10 seter.

Reduksjoner i økonomisk kontraktsrisiko gjennom redusert trekk for lavere enn påkrevd regularitet og fjerning av krav til økt kapasitet ved høyt belegg.

Reduksjoner i økonomisk kontraktsrisko kan gjøre det mer attraktivt å legge inn tilbud. Tidligere ble operatørene trukket for alle egenforskyldte kanselleringer dersom disse medførte en regularitet under kravet på 98,5 prosent, for eksempel 1,6 prosent av kompensasjonen ved en regularitet på 98,4 prosent. I de siste kontraktene gir samme regularitet i stedet et trekk på 0,1 prosent. Det andre tiltaket innebærer at det ikke lenger er et krav om økt setekapasitet ved høyt belegg, noe som vil øke operatørens kostnader. I tillegg vurderte Samferdselsdepartementet at et krav om økt produksjon ved høyt belegg kunne gi uheldige insentiver til å øke gjennomsnittlig billettpris for å holde etterspørselen nede.

Norge har tidligere fått gjennomslag for lengre kontraktsperioder i Nord-Norge (5 år versus 4 år) gjennom et tillegg til EØS-avtalen.

Som tidligere beskrevet kan en ny operatør bli nødt til å foreta betydelige investeringer i materiell, mannskap, trening, etablering av baser for vedlikehold etc. En kort avtaleperiode gir et lite tidsrom for avskrivning av denne typen investeringer for potensielle tilbydere. Norge har fått gjennomslag for et tillegg til EØS-avtalen der de fire nordligste fylkene, fra gamle Nord-Trøndelag og nordover, faller inn under kategorien fjerntliggende regioner. Dette åpner for en maksimal tillatt kontraktslengde på fem år, i stedet for fire år som gjelder i Norge for øvrig.

Klargjøring av tekniske og operative krav gjennom lov og forskrift

Flere tekniske og operative krav for operasjoner på kortbanenettet har de siste årene blitt tatt inn i lov og forskrift, og dermed blitt tatt ut som krav i konkurransegrunnlagene. Hensikten har vært å unngå uklarhet om det gjelder ulike krav for kommersielle ruter og FOT-ruter, samt hvilke kvalifikasjoner som er nødvendig for å operere på det norske kortbanenettet.

Effektene av de beskrevne tiltakene har dessverre foreløpig vist seg å være begrenset. Flyselskapet Widerøe vinner fortsatt tilnærmet alle konkurransene om flyruter fra lufthavner med korte rullebaner (om lag 800 meter), og for de fleste av disse ruteområdene har denne operatøren historisk sett vært eneste tilbyder. At det bare er én tilbyder i markedet er ikke i seg selv en hindring for effektiv konkurranse hvis konkurransepotensialet er til stede og kan legge press på den eksisterende tilbyderen. De høye etableringshindringene innebærer likevel at Samferdselsdepartementet vurderer konkurransepotensialet på flyrutene til/fra de korteste rullebanene som begrenset.

Nye krav for å øke kvaliteten på tjenestene, som krav til gjennomgående billettering og bagasjehåndtering, som nylig ble tatt inn, kan også svekke konkurransepotensialet. Denne typen avveininger av nye, eller endringer av eksisterende, krav og vilkår, foretas ved hver anskaffelse. Selv om de allerede gjennomførte tiltakene foreløpig ikke har medført økt konkurranse, kan ikke mer positive resultater utelukkes over lengre tid. Det er imidlertid nødvendig å vurdere ytterligere tiltak, både i forbindelse med de neste anskaffelsene fra 2024, og på lengre sikt.

Regjeringen vil, for å øke konkurransepotensialet i framtidige anskaffelser, på kort sikt vurdere ytterligere reduksjon i kontraktsrisiko.Uroen i energimarkedene har medført prisøkninger på flydrivstoff utover det som fanges opp av dagens modell for justering av kompensasjon per driftsår, som er basert på den ordinære konsumprisindeksen (KPI). Denne usikkerheten knyttet til framtidig prisutvikling for drivstoff kan medføre høyere tilbudspriser for staten som oppdragsgiver, og/eller redusere potensielle tilbyderes muligheter for å legge inn tilbud. Et alternativ på lengre sikt kan være fastsettelse av en egen indeks for flyrutekjøp til erstatning for KPI som benyttes i dag. På kort sikt kan en egen modell for avlastning av risiko knyttet til drivstoffpriser være et mulig tiltak. Redusert risiko for operatørene ved svingninger i drivstoffkostnader må også ses i lys av hvordan dette påvirker insentiver til å redusere klimautslipp og å fase inn ny teknologi.

For å øke konkurransepotensialet på lengre sikt vil Samferdselsdepartementet vurdere ytterligere virkemidler. Flere av disse er også omtalt i NOU 2019: 22:

Lengre avtaleperioder: Det felleseuropeiske regelverket åpner for en avtalelengde på maksimalt fire år i det meste av EU/EØS, og fem år for områder definert som fjerntliggende regioner, deriblant Nord-Norge.17 Europakommisjonen arbeider nå med en revidering av forordningen som blant annet dekker flyrutekjøp.18 Samferdselsdepartementet har spilt inn muligheten for lengre avtaleperioder og vil arbeide videre for å øke handlingsrommet for lengre kontrakter. Dette er ikke minst relevant med tanke på et teknologiskifte til null- og lavutslippsteknologi der avskrivningstid for investeringer vil være sentralt.

Lengre tid mellom tildeling av kontrakt og avtaleoppstart: Kort tid mellom tildeling av kontrakt og avtaleoppstart kan gjøre det vanskeligere for nye operatører å skaffe fly, ansette og trene mannskap og inngå avtaler med underleverandører. Dette gjelder spesielt hvis operatøren trenger en ny flytype. Samferdselsdepartementet har ved de siste anskaffelsene hatt som mål å tildele kontrakter minst ett år før oppstart. De korte avtaleperiodene kombinert med behov for å trekke erfaring fra allerede inngåtte avtaler, behov for nye utredninger, høringer, politiske prosesser og selve tiden som trengs for å gjennomføre konkurransen, har gjort dette utfordrende. Samferdselsdepartementet vil likevel opprettholde målsettingen om ett år og arbeide videre for å nå dette i framtidige anskaffelser.

Utforming av lufthavnene: Erfaring viser at det er for de FOT-rutene som ikke inkluderer lufthavner med de korteste rullebanene (om lag 800 meter), at Samferdselsdepartementet mottar flest tilbud. For flyruter til/fra lufthavner med en rullebane på 1 199 meter eller mer er det flere flytyper som kan benyttes. Et mulig tiltak for å øke konkurransepotensialet kan derfor være å utvide rullebanene der dette er operativt og teknisk mulig. Dette er kostbare investeringer, som i tillegg til selve investeringskostnaden, på varig basis øker kostnadene for lufthavndriften. Vurderingen av om dette er et egnet tiltak må derfor ses opp mot kostnadene ved utvidelsen og effektene på konkurransepotensialet. Den kommende utskiftingen av flyparken der nye flytyper kan ha andre egenskaper og behov enn de som i dag betjener kortbanenettet, er et annet moment som må inngå i vurderingene. Dette er også omtalt i kapittel 7.

Eierskap til materiell og infrastruktur: Samferdselsdepartementet setter i konkurransene om FOT-rutene krav til selve rutedriften, og bidrar ikke selv med innsatsfaktorer som flymateriell og tilgang til hangar. Ansvaret for disse elementene ligger fullt og helt hos operatørene. Dersom staten for eksempel eide flyene, som har vært gjort for togmateriellet på jernbanen, vil det kunne være enklere for nye operatører å komme inn på det norske markedet for FOT-ruter. Samtidig foregår det betydelig samdrift mellom kommersielle ruter og ulike FOT-ruter, slik at effektene på stordriftsfordeler og det kommersielle rutetilbudet må vurderes. Luftfartstilsynet og Avinor har videre påpekt at selv om det er en klar parallell til jernbanesektoren, er kravene til godkjenninger og tillatelser for operasjon av fly betydelig mer kompliserte. I en tidlig teknologiutviklingsfase, som for null- og lavutslippsfly, er det ifølge Luftfartstilsynet og Avinor trolig en fordel om eierskapet til flyene ligger hos operatøren. Hvis en ny operatør skal overta flyparken, vil dette være en meget omfattende prosess, noe som kan gi driftsutfordringer i en overgangsperiode.19

Begrensinger på tildeling til en operatør: Et mulig tiltak, som benyttes innenfor en del andre offentlige anskaffelser,er å begrense antallet ruter/kontrakter som kan tildeles en og samme operatør. Dette forutsetter at det er flere tilbydere som kan betjene de ulike rutene. Siden dette i liten grad har vært tilfellet på FOT-rutene i Norge, har en begrensing av denne typen blitt ansett som lite formålstjenlig. En annen mulig ulempe er reduserte stordriftsfordeler. Skulle antallet potensielle leverandører øke, for eksempel etter innfasing av nye null- og lavutslippsfly, kan det bli aktuelt å vurdere et slikt tiltak igjen.

Flere tildelingskriterier: Ofte oppfattes et tildelingskriterium om pris alene som at kvalitet ikke tillegges vekt. Krav til kvalitet kan imidlertid fastsettes på flere måter, og Samferdselsdepartementet definerer dette gjennom kriterier til rutedriften som kapasitet, frekvens, billettpris, og de sikkerhetsmessige kravene settes gjennom lov, forskrift eller egne kontraktskrav. Foreløpig har Samferdselsdepartementet vurdert at tildelingskriterier utover minstekravene i hovedsak ville medføre en fordel for den etablerte og dominerende operatøren. Skulle konkurransesituasjonen endre seg, kan det gi grunnlag for å vurdere dette på nytt. Etter hvert som null- og lavutslippsteknologi modnes, vil nye tildelingskriterier knyttet til klima/miljø bli aktuelle.

Konkurransetilsynet har i sitt innspill til denne stortingsmeldingen vist til at en mulig nedgang i etterspørselen etter flyreiser, som kan medføre behov for å utvide FOT-ordningen, gjør det enda viktigere enn tidligere å sikre at flere flyselskaper deltar i konkurransene. Tiltak som kan gi høyere kostnader på kort sikt, herunder lengre rullebaner og eierskap til infrastruktur, bør vurderes ettersom de kan gi store besparelser på lengre sikt.

Utover de mulige tiltakene på kort og lengre sikt beskrevet over, kan overgangen til null- og lavutslippsfly være en mulighet for større markedsendringer, og konkurranseutfordringene bør derfor inngå i vurderingene av mulige nye virkemidler for innfasingen av ny teknologi. Staten bør søke å unngå en situasjon med innlåsing av nye fly hos en flyoperatør med de facto privat monopol, som kan påføre staten unødige høye kostnader. Se nærmere omtale i kapittel 7.

4.6 Utfordringer og muligheter

Lange avstander innenlands og til internasjonale reisemål gjør at Norge er avhengig av et velfungerende luftfartsmarked. Norge har et høyt antall flyreiser per innbygger, ikke minst innenlands, sammenlignet med andre europeiske land. Flere av innenlandsrutene er blant de mest trafikkrike i Europa. I dette ligger det gode markedsmuligheter for flyselskap. Etter dereguleringen av det europeiske luftfartsmarkedet på 90-tallet har det vært en betydelig vekst i antallet reisende både innenlands og utenlands. Utviklingen de siste årene viser mer stagnasjon i innenlandstrafikken, og hoveddelen av veksten skjer på reiser til/fra utlandet. Spesielt har veksten vært høy i privatreisesegmentet for utenlandstrafikken.

Luftfarten har vært hardt rammet av koronapandemien. Det er samtidig betydelig usikkerhet knyttet til de langsiktige konsekvensene, ikke minst for arbeidsreiser innenlands og utenlands, ettersom arbeidsreiser er blitt erstattet av digitale møter. TØIs prognose for flytrafikken peker nettopp på at antall arbeidsreiser vil bli redusert og at veksten kommer innenfor privatreisesegmentet. Dette vil føre til at det blir større variasjon i passasjertallet over året og over uken. Antall privatreiser er høyere om sommeren enn om vinteren, og høyere i helgene enn på hverdagene. For å kunne skape lønnsomhet vil flyselskapene måtte variere sin produksjon med etterspørselen. Det kan gi mer ujevn utnyttelse av infrastrukturen og flyene. Det kan i tillegg gjøre det vanskeligere å investere lønnsomt i nye fly og lufthavnutvidelser, samt utfordre helårs arbeidsplasser med fast arbeidstid og helgefri for ansatte på lufthavner og i flyselskaper.

De arbeidsreisende har historisk sett stått for en viktig del av inntektsgrunnlaget for de tradisjonelle fullserviceselskapene. I det norske markedet vil en nedgang i dette segmentet spesielt kunne skape utfordringer for forretningsmodellen til SAS. Hvis rutetilbudet fra enkelte flyselskap skulle falle bort, er det grunn til å tro at andre flyselskap vil øke ruteproduksjonen. Størrelsen på det norske markedet og erfaringer fra nyetableringer etter pandemiutbruddet, taler for at det norske markedet vil være av interesse for flere flyselskaper.

Regjeringen vil legge til rette for et velfungerende luftfartsmarked tilpasset etterspørselen og reisebehovet til befolkningen og næringslivet i hele landet, med virksom konkurranse der det er grunnlag for det. I den kommersielle delen av markedet bør myndighetene unngå bruk av virkemidler som kan gi uheldige utslag for konkurransesituasjonen mellom flyselskapene. Virkemidler bør likebehandle ulike aktører og være mest mulig rettet mot næringens overordnede rammevilkår.

For å sikre en effektiv konkurranse på like vilkår er det nødvendig med løpende overvåking av markedet og eventuelle konkurransehindre i Konkurransetilsynets regi. En effektiv konkurranse må heller ikke gå på bekostning av de ansatte. Lønns- og arbeidsvilkår i strid med gjeldende regler må ikke kunne gi en konkurransegevinst, og håndhevelsen og oppfølgingen av denne problemstillingen må styrkes. Dette gjelder både i den rent kommersielle delen av markedet og for FOT-rutene. Problemstillinger knyttet til lønns- og arbeidsvilkår er nærmere omtalt i kapittel 8.

Det er ikke bare de mer langsiktige konsekvensene for etterspørselen av pandemien som nå slår inn i luftfartsmarkedet. Ukraina-konflikten, med påfølgende økninger i energiprisene, prisstigning på andre innsatsfaktorer og forstyrrelser i forsyningskjedene, kan påvirke rutetilbud og billettpriser i det norske luftfartsmarkedet. Dette kan gi økte kostnader for staten til kjøp av FOT-ruter. Kostnadene til FOT-rutene påvirkes også av at det er krevende å få til velfungerende konkurranse innen FOT-markedet. Dette er ikke et særnorsk fenomen, men forsterkes av vår posisjon som utkantmarked med et lufthavnnett med kortbanelufthavner som det er krevende for flyselskapene å operere på. Regjeringen vil vurdere ulike tiltak for å sikre kostnadseffektivitet i de kommende flyruteanskaffelsene. Tiltakene som vil vurderes inkluderer forhold som blant annet kontraktsrisiko, regulatoriske rammer (avtaleperioder), kravutformingen og egenskaper ved infrastrukturen.

Målet i Hurdalsplattformen om flere avganger og lavere billettpriser på FOT-rutene vil regjeringen komme tilbake til i de kommende flyruteanskaffelsene, i første omgang for avtaleperioden fra 1. april 2024 for FOT-rutene i Sør-Norge og Nord-Norge og fra 1. august 2024 for helikopterruten Værøy–Bodø.

4.7 Regjeringen vil

sikre et godt flyrutetilbud med virksom konkurranse, tilpasset etterspørselen og reisebehovet til befolkning og næringsliv i hele landet

legge til rette for sunn konkurranse i luftfartsmarkedet som ivaretar sosiale hensyn

kontinuerlig følge med på utviklingen i luftfartsmarkedet og konkurransesituasjonen

vurdere konkrete tiltak for å forbedre rutetilbudet i anskaffelsene av FOT-ruter fra 2024

Fotnoter

Dette følger i dag av europaparlaments- og rådsforordning (EF) nr. 1008/2008 av 24. september 2008 om felles regler for drift av lufttrafikk i Fellesskapet, som er gjennomført i norsk rett gjennom forskrift av 12. august 2011 nr. 833 om lufttransporttjenester i EØS

Forpliktelser til offentlig tjenesteytelse

Europaparlaments- og rådsforordning (EF) nr. 1008/2008 av 24. september 2008 om felles regler for drift av lufttrafikk i Fellesskapet artikkel 4 f)

Europaparlaments- og rådsforordning (EU) 2018/1139 om felles regler for sivil luftfart og om opprettelse av et europeisk byrå for flysikkerhet (EASA) definerer i artikkel 3 nr. 23 ground handling (bakketjenester) slik: «‘ground handling service’ means any service provided at aerodromes comprising safety -related activities in the areas of ground supervision, flight dispatch and load control, passenger handling, baggage handling, freight and mail handling, apron handling of aircraft, aircraft services, fuel and oil handling, and loading of catering; including the case where aircraft operators provide those ground handling services to themselves (self-handling)»

Avinors reisevaneundersøkelse 2021

Aviationweek.com

International Air Transport Association

Earnings before tax (Resultat før skatt)

Høringsuttalelse – Kartlegging av utviklingen i luftfarten etter pandemiutbruddet, Konkurransetilsynet 1. september 2021

Fra statussymbol til allemannseie – norsk luftfart i forandring, NOU 2019: 22

Europaparlaments- og rådsforordning (EF) nr. 1008/2008 av 24. september 2008 om felles regler for drift av lufttrafikk i Fellesskapet, som er gjennomført i norsk rett gjennom forskrift av 12. august 2011 nr. 833 om lufttransporttjenester i EØS

Europaparlaments- og rådsforordning (EF) nr. 1008/2008 og forskrift av 12. august 2011 nr. 833 om lufttransporttjenester i EØS

TØI rapport 116/2010 Evaluering av anbudsordningen for regionale flyruter

Fra gamle Nord-Trøndelag og nordover

Europaparlaments- og rådsforordning (EF) nr. 1008/2008