3 Norsk petroleumsindustri skal utvikles videre

Petroleumsressursene skal forvaltes i et langsiktig perspektiv slik at de kommer hele det norske samfunn til gode. Herunder skal ressursforvaltningen gi Norge inntekter og bidra til å sikre velferd, sysselsetting og et bedre miljø og å styrke norsk næringsliv og industriell utvikling samtidig som det tas nødvendige hensyn til distriktspolitiske interesser og annen virksomhet. Regjeringen vil utvikle norsk petroleumsnæring. Energimarkedene er i stor endring både på kort og lang sikt. Norsk petroleumsnæring, som en teknologitung og høykompetent næring, er godt rustet til å håndtere endringene vi står overfor. Regjeringen ønsker et stabilt aktivitetsnivå på norsk sokkel, med økt innslag av nye næringer som karbonfangst og -lagring, hydrogen, havvind, havbruk og mineraler. Det skal fortsatt gis tillatelser til å lete etter olje og gass i nye områder, og arealtilgangen skal styres slik at hensynet til fornybare næringer, klima og miljø veier tungt. Regjeringen vil legge vekt på at letevirksomhet og utvinning på norsk sokkel baseres på norsk verdensledende teknologi som ivaretar tungtveiende hensyn til HMS og sameksistens med andre næringer. Rammebetingelsene skal være forutsigbare.

Petroleumssektoren er en høyproduktiv næring som bidrar med store inntekter, verdiskaping og arbeidsplasser til Norge. Regjeringen vil legge til rette for fortsatt stabilt aktivitetsnivå på norsk sokkel.

Utslippene fra sokkelen skal ned, og regjeringens politikk skal støtte aktivt opp under et grønt skifte hvor man bygger på kompetansen fra olje- og gassindustrien også innen nye næringsområder. I tråd med Stortingets anmodningsvedtak nr. 684 av 12. juni 2020 og Hurdalsplattformen har regjeringen ambisiøse målsetninger for utslippsreduksjoner i næringen. Vi skal i samarbeid med næringen jobbe for at utslippene fra olje- og gassproduksjonen på norsk sokkel kuttes med 50 prosent innen 2030 og til netto null i 2050. Elektrifiseringsprosjekter er viktige for å redusere klimagassutslippene fra norsk sokkel. Elektrifiseringsprosjekter vil bli vurdert fra sak til sak, og må ta hensyn til konsekvensene for kraftsystemet og tilgangen på fornybar kraft for andre næringer og husholdninger. Regjeringen vil legge til rette for en storstilt utbygging av havvind i Norge, som vil bidra til økt produksjon av kraft på sokkelen. Dette vil bidra til satsingen på elektrifisering på sokkelen og på land.

Konsesjonssystemet skal ligge fast. Det skal fortsatt gis tillatelser til å lete etter olje og gass i nye områder. I Hurdalsplattformen skriver regjeringspartiene at leting i denne stortingsperioden hovedsakelig skal skje gjennom forutsigbar tilgang på leteareal gjennom systemet for tildeling i forhåndsdefinerte områder (TFO). I januar 2022 tilbød departementet 53 nye utvinningstillatelser under Tildeling i Forhåndsdefinerte Områder 2021 (TFO 2021). Totalt 28 ulike oljeselskaper, fra de store internasjonale selskapene til mindre norske leteselskaper, fikk tilbud om andeler i en eller flere av disse tillatelsene. 15 selskaper ble tilbudt ett eller flere operatørskap. Til alle tillatelsene er det knyttet et forpliktende arbeidsprogram. 17. mars 2022 sendte departementet et forslag til utlysning av TFO 2022 på offentlig høring. I forslaget er TFO-området foreslått utvidet med ytterligere areal i Barentshavet. Etter gjennomføring av høringsrunden vil runden bli utlyst med en søknadsfrist i løpet av tredje kvartal 2022. Offentliggjøring av tildelinger i runden planlegges som normalt i januar 2023. Som det framgår av høringsbrevet vil Regjeringen komme tilbake til hvordan Hurdalsplattformens formulering om at klima og miljø skal vurderes mer helhetlig i TFO-runder vil bli fulgt opp for runder etter årets runde. I henhold til budsjettavtalen med SV vil det ikke bli utlyst en 26. konsesjonsrunde i 2022.

Regjeringen vil

fortsette å utvikle petroleumspolitikken. Legge til rette for at norsk kontinentalsokkel fortsatt skal være en stabil og langsiktig leverandør av olje og gass til Europa i en krevende tid

videreføre konsesjonssystemet. Det skal fortsatt gis tillatelser til å lete etter olje og gass i nye områder

legge til rette for et stabilt aktivitetsnivå på norsk kontinentalsokkel av olje- og gassvirksomhet, med økt innslag av næringer knyttet til karbonfangst og -lagring, hydrogen, havvind, havbruk og mineraler

presisere i PUD-/PAD-veilederen at rettighetshaverne i sin usikkerhetsanalyse knyttet til nye utbyggingsplaner skal inkludere en kvalitativ stresstesting mot finansiell klimarisiko ved at utbyggingens balansepris sammenlignes med ulike scenarier for olje- og gassprisbaner som er forenlige med målene i Parisavtalen, herunder 1,5 gradersmålet

vurdere klimavirkninger av produksjons- og forbrenningsutslipp ved behandlingen av alle nye planer for utbygging og drift (PUD), og synliggjøre slike vurderinger ved vedtak knyttet til slike planer

3.1 Urolige tider i energimarkedene

Energimarkedsutsiktene er behandlet i Meld. St. 36 (2020–2021) Energi til arbeid, men etter framleggelsen av meldingen har det vært stor turbulens i markedene som følge av den globale økonomiske innhentingen etter pandemien og nå nylig Russlands militære invasjon av Ukraina. I denne meldingen gis det derfor en oppdatering av den kortsiktige markedsutviklingen.

2021 var et urolig år i verdens energimarkeder. Første kvartal 2022 har bragt med seg ytterligere uro og usikkerhet knyttet da særlig til Russlands militære invasjon av Ukraina.

Koronapandemien førte først til at den økonomiske aktiviteten globalt falt dramatisk og tilnærmet over natten våren 2020. Energiforbruket, særlig i industri- og transportsektorene, falt betydelig som følge av dette. Fra andre halvår 2020 og gjennom 2021 førte økonomisk gjeninnhenting, lettelser i smitteverntiltak globalt og værrelaterte forhold til at bruken av energi raskt har tatt seg opp igjen til samme nivå som før pandemien. Energibruken er igjen tilbake på en veksttrend. Det globale kullforbruket har steget til nye høyder og forventes øke svakt de nærmeste årene, først og fremst i India og Kina. Forbruket av olje og gass er i ferd med å ta igjen fallet fra 2020, og ventes øke de nærmeste årene. Etter en kraftig, umiddelbar nedgang som følge av Covid restriksjonene i 2020 var forbruket av olje i ferd med å ta seg tilbake til før-pandeminivå i forkant av Russlands invasjon av Ukraina. I pandemiperioden har OPEC+-landene gjennomført produksjonsbegrensninger for å stabilisere markedet. Samtidig har investeringene i ny produksjon de siste årene vært begrenset. Før invasjonen var det begrenset ledig oljeproduksjonskapasitet globalt, markedet var altså allerede før invasjonen relativt stramt og med tilhørende høy oljepris. På lenger sikt vil global klimapolitikk og virkemidler trekke i retning av etterspørselsreduksjon for olje.

Den sterke etterspørselsveksten, i kombinasjon med begrensninger på tilbudssiden, herunder omfattende vedlikeholdsstanser og ikke-planlagt bortfall av produksjon, ga knapphet og høye energipriser over hele verden gjennom 2021. Prisene både på kull, uran, olje og gass styrket seg betraktelig globalt gjennom 2021.

På slutten av 2021 var gassprisene for regioner som importerer LNG (flytende gass) på historisk høye nivåer. Oljeprisen målt i norske kroner passerte også tidligere rekordnoteringer.

Det europeiske kraftsystemet er avhengig av kull og gass for å ikke bryte sammen. Særlig er behovet stort i perioder da variabel kraftproduksjon som vind produserer lite. I Europa opplevde man mot slutten av 2021 kvotepriser i EUs marked for klimakvoter, EU ETS, på historisk høye nivåer. Sammen med høye kostnader knyttet til kjøp av kull og gass i markedene, ga det kraftpriser på nivåer de aldri tidligere har vært.

De globale energimarkedene gikk inn i 2022 med en stram markedsbalanse og høye energipriser. Utviklingen etter februar 2022 er sterkt preget av Russlands militære invasjon av Ukraina. Foreløpig råder det stor usikkerhet om hvilke konsekvenser denne konflikten vil kunne få for den globale økonomien og energiprisene. Russland er verdens største både oljeeksportør (olje og produkter) og gasseksportør. En stor andel av russisk råolje og oljeprodukter leveres til nærområder i Europa. Russisk gass dekker i en normalsituasjon over 30 pst. av EUs og Storbritannias gassforbruk.

Eskaleringen av konflikten, gjennom Russlands militære invasjon av Ukraina, førte til en umiddelbar og sterk prisøkning på både olje og gass. Først og fremst som følge av en risikopremie knyttet til mulige bortfall av russiske leveranser framover. Denne usikkerheten gir seg også utslag i store kortsiktige prisvariasjoner/høy prisvolatilitet.

Hvordan prisen vil utvikle seg framover vil blant annet avhenge av i hvilken grad russisk olje- og gass produksjon og eksport vil rammes av krigen enten ved ødeleggelser av produksjons- og infrastruktur, sanksjoner eller andre tiltak mot russiske leveranser fra andre land og/eller tiltak fra russisk side. USA og Canada har innført importforbud mot russisk olje. Det utgjør relativt beskjedne volumer, men av oljekvaliteter og produkter med begrenset tilfang. Storbritannia har besluttet å fase ut russisk olje i løpet av året. EU vurderer forbud mot import av russisk olje. Allerede innførte sanksjoner mot f.eks. russiske banker vil ha en direkte effekt på handel med olje og produkter da det vanskeliggjør transaksjoner, forsikring av skip, kreditt etc.

Prisutviklingen på lenger sikt vil også påvirkes av hvordan og hvor raskt landene omstiller seg til lavutslippssamfunnet. For at verden skal klare å begrense global temperaturøkning til 1,5 grader må verden bli klimanøytral. Det innebærer blant annet at fossil energi i stor grad må erstattes av fornybar energi og lavutslippsløsninger i alle sektorer. EU har vedtatt mål om å redusere klimagassutslippene med 55 pst. innen 2030 og til netto null innen 2050. Storbritannia har mål om å redusere utslippene med 68 pst innen 2030. Både Storbritannia, Canada, USA, Japan og Korea har mål om karbonnøytralitet innen 2050 – Kina innen 2060.

Ringvirkningene av den russiske militære invasjonen av Ukraina har utløst en rekke nye politiske initiativ allerede og må påregnes å sette varige spor i europeisk politikk. EU og Storbritannia jobber nå med tiltaksplaner med mål om blant annet å raskt kraftig redusere import av gass fra Russland ved økt gassimport fra andre land og tiltak for å redusere gassforbruket. Diversifisering bort fra verdens største olje- og gasseksportør vil isolert sett bidra til en ytterligere tilstramming i markedet og økt konkurranse om energi fra land utenfor Russland. Den nye sikkerhetssituasjonen kan potensielt framskynde overgangen til lavutslippssamfunnet, men også dra i motsatt retning, ved at det blir større behov for mer fossil energi, f.eks. kull, noe som i så fall vil gjøre det vanskeligere å nå klimamålene.

Energietterspørselen globalt ventes fortsatt å vokse de neste årene. Veksttakten i 2022 vil påvirkes av Russlands militære invasjon av Ukraina og omfanget av vestlige sanksjoner og eventuelle russiske motreaksjoner. Energimarkedene og særlig oljemarkedet, vil også påvirkes av videre utvikling av pandemien og eventuelle fortsatte eller nye koronarestriksjoner rundt om i verden, samt hvorvidt utviklingen i, blant annet, internasjonal flytrafikk tar seg opp. Også i årene etter 2022 forventes det at bruken av energi vil fortsette å øke som følge av de underliggende driverne befolkningsvekst og økonomisk vekst.

Asia ventes fremdeles være den viktigste vekstregionen globalt, etterfulgt av Afrika, Midtøsten og Latin-Amerika. I Nord-Amerika og Europa er energiforbruket forventet å gå ned, men ettersom veksten er såpass sterk i andre regioner, vil totalt forbruk globalt øke.

Det meste av veksten forventes å komme i kraftsektoren. Storstilt satsing på lavutslippsteknologier og fornybar energi gjør at det ventes sterkest vekst innenfor fornybar energi som solenergi, vindkraft og bioenergi. Veksten skjer imidlertid fra relativt lave nivåer. Ifølge IEA kommer ca. 10 pst. av verdens totale energiproduksjon fra fornybare kilder (2019). Også bruken av olje og naturgass ser ut til å ville øke de neste årene. I fjorårets rapport fra IEA1, forut for Russlands invasjon av Ukraina, med anslag for utsiktene på mellomlang sikt tror IEA oljeforbruket vil øke med om lag 5 pst. totalt over de neste fem årene. Gassforbruket ventes å øke med 6 pst. fra 2019 til 2024. Oljebruken henger nært sammen med den økonomiske veksten. De høyere råvareprisene og sanksjonene mot Russland ventes å begrense den globale økonomiske veksten og således også veksten i oljeetterspørselen. Ettersom krigen i Ukraina og sanksjonene gjør at mye Russisk olje vil være utilgjengelig i markedet er det grunn til å tro at flere initiativ til reduksjon i etterspørsel vil komme, som for eksempel IEAs 10 punkts plan for å redusere forbruket av olje2. Tiltak så langt er ikke tilstrekkelig til å kompensere fult ut for bortfall av russisk olje og produkter.

3.1.1 Oljemarkedsutviklingen i 2021 og utsiktene framover

Utbruddet av pandemien i 2020 førte til store forstyrrelser i oljemarkedet over natten. Etterspørselen falt. Strenge koronatiltak og nedstengning av samfunnet ga nærmest over natten et fall i forbruket av olje på over 20 pst. eller ca. 10 ganger norsk produksjon. Samtidig ble produksjonen på kort sikt lite påvirket. Det resulterende overskuddstilbudet medførte at store volumer ble lagt på lager og ga et dramatisk prisfall våren 2020.

OPEC-landene og en rekke andre oljeproduserende land, herunder Russland (OPEC+), ble i april 2020 enige om historisk store kutt i sin oljeproduksjon for å bidra til å rebalansere markedet. Produksjon i andre land måtte reduseres fordi den ikke var lønnsom med de lave prisene. Norge besluttet på ensidig grunnlag også å kutte oljeproduksjonen i perioden juni-desember 2020.

Figur 3.1 Utviklingen i oljeprisen (Brent) 2019 – 2022.

Kilde: Refinitiv/Eikon

Etterspørselen tok seg raskt opp etter det kraftige fallet våren 2020. Siden sommeren 2020 har etterspørselen steget gradvis til tross for flere pandemibølger. Ettersom vaksinasjonsgraden øker, har koronatiltak blitt redusert og det har blitt iverksatt mindre omfattende nedstengningstiltak ved nye utbrudd. Det er forventet at oljeforbruket vil være tilbake på nivået før utbruddet av pandemien i løpet av 2022, dvs. om lag 100 mill. fat pr. dag.

Etterspørselen etter olje er lite prissensitiv på kort sikt, men dersom prisene blir liggende over USD 100 pr. fat eller høyere i en lengre periode må det forventes lavere eller negativ vekst i etterspørselen etter olje. Utviklingen i pandemien er også fortsatt en faktor som vil kunne spille inn og påvirke etterspørselsutviklingen. I 2022 er det først og fremst Kina og USA som forventes å være driverne for etterspørselsveksten. På mellomlang sikt drives veksten i oljeforbruket av land utenfor OECD og først og fremst Kina og land i Asia.

Produksjonen i eksisterende oljefelt er naturlig fallende år for år. For å opprettholde produksjonen eller øke den må det investeres betydelig også i eksisterende felt. Det naturlige fallet i eksisterende produksjon er av IEA3 anslått til 8 pst. pr. år og større enn de mest realistiske anslag for etterspørselsutvikling i de kommende år. Som følge av pandemien og fall i prisene falt de globale investeringene olje og gass i 2020 med 30 pst. Det har ikke vært noen vesentlig økning investeringene i 2021. Lave investeringer i produksjon har betydning også for oljetilbudet i 2021 og fremover.

Produksjonen av olje har gjennom 2021 ikke økt like mye som etterspørselen, og det store lageroverskuddet fra 2020 har blitt bygget ned. OPEC+-landenes avtale fra april 2020 om regulering av produksjonen har vært et effektivt og fleksibelt virkemiddel for å stabilisere oljemarkedet. Avtalen legger opp til en opptrapping av produksjonen fram til september 2022 hvor man ifølge planen vil være tilbake til produksjonsnivået forut for tiltakene. Samlet produksjonsøkning fra landene har de senere måneder vært lavere enn planen. Ikke alle land har kapasitet til å øke produksjonen til før pandeminivå. OPEC-landene Libya, Iran og Venezuela er ikke omfattet av OPEC+ avtalen. Politiske forhold og sanksjoner har i sterk grad påvirket disse lands produksjonsevne også i 2021. Sanksjonene mot Irans oljeeksport og den pågående interne konflikten i Libya bidrar til usikkerhet omkring tilbudet av olje.

Skiferoljeproduksjonen i USA ble sterkt påvirket av prisfallet i 2020. Produksjonen falt med mer enn 2 mill. fat pr. dag. Selv om produksjonen har tatt seg opp igjen, er den ikke tilbake på 2019-nivå. Skiferoljeprodusentene har ikke på tilsvarende måte som tidligere respondert på høyere priser med økte investeringer. Kapitaldisiplin, nedbetaling av gjeld og betaling av utbytte kan forklare dette. Samtidig gir høyere priser selskapene sterkere insentiver til å øke sin produksjon ytterligere. Det er således usikkerhet knyttet til omfanget av produksjonsvekst fra skiferoljeproduksjonen de neste månedene.

Dersom oljeetterspørselen de nærmeste år øker mer enn kapasitetsutviklingen, vil det bety et stramt marked med høye og volatile priser. Både eskaleringen i forkant av og Russlands militære invasjon av Ukraina i februar førte til et svært nervøst oljemarked med meget volatile priser og en raskt stigende pristrend. Så langt har det ikke vært ødeleggelser knyttet til russisk oljeproduksjon eller infrastruktur, men usikkerhet om videre utvikling av krigen og ytterligere sanksjoner eller boikott har gjort kjøpere tilbakeholdne med å kjøpe russisk olje. Canada, USA og Storbritannia har innført forbud mot import av russisk olje, for Storbritannia gjelder dette at importen skal fases ut innen utgangen av året. Tilsvarende tiltak diskuteres i EU. Europa importerer betydelige volumer russisk olje og oljeprodukter. Særlig viktig er import av diesel da Europa er netto importør av diesel og prisen på diesel har steget mer enn andre oljeprodukter. Siden Russlands invasjon i Ukraina har oljeprisen stort sett ligget over USD 100 pr. fat og periodevis godt over USD 100 pr. fat. Usikkerheten rundt prisutviklingen for de kommende månedene er nå svært stor.

3.1.2 Gassmarkedsutviklingen i 2021 og 2022

Tidligere var det et separat europeisk gassmarked frikoblet fra øvrige deler av verden. Dette er ikke tilfelle i dag. Den sterke økningen av gasstransport på skip (LNG) har bundet sammen de tidligere regionale gassmarkene. Dette gjør at gassprisene i ulike deler av verden nå henger sammen.

EU-landene har nå knapt egenproduksjon av gass. Det store Gröningenfeltet i Nederland, som har vært både en stor kilde til gass og en viktig svingprodusent i det nordvesteuropeiske varmemarkedet, er besluttet nedstengt. EU-landene importerer i dag om lag 90 pst. av sitt gassforbruk. Storbritannia er en betydelig gassprodusent, men landet bruker mye gass og import står nå for rundt halvparten av gassforbruket.

Gass fra norske felt, med unntak av Snøhvit-feltet, leveres fysisk i rør til markedet i EU-land og til Storbritannia. Russland, Nord-Afrika og Aserbajdsjan er øvrige produsenter som forsyner Europa med rørgass. Gass fra disse landene er ikke nok til å dekke etterspørselen i Europa. Europa er derfor i økende grad avhengig av å importere gass i form av flytende, nedkjølt naturgass (LNG) fra verdensmarkedet for å møte sitt gassbehov. Prisene i Europa, og dermed også på norsk gass, påvirkes derfor sterkt av globale markedsforhold og globale gasspriser. Typisk er det en sammenheng mellom prisutviklingen i de to store LNG-importregionene Asia og Europa. Prisen i Nord-Amerika – som er et stort og fleksibelt gassmarked med netto eksport, ligger mer stabilt og lavere enn Asia og Europa.

Gassmarkedet har i langt mindre grad enn oljemarkedet vært preget av koronapandemien. Fallet i bruk i 2020 var ifølge IEA under 2 pst.4. Den globale gassetterspørselen og handelen med LNG tok seg også raskt opp igjen i 2021 etter den kortvarige nedgangen i 2020. Spesielt sterk var etterspørselsveksten i Kina. Temperatur og vær, tidvis lavere produksjon av fornybar kraft og kjernekraft, samt økonomisk gjenopphenting bidro til økt etterspørsel. Det samme gjorde utfordringer i verdikjeden for kull og for kullbruk i Asia, og da særlig Kina.

Produksjonen av LNG økte gjennom 2021, spesielt fra USA. Produksjonsveksten ble likevel mindre enn forventet på grunn av ekstraordinære stanser på flere anlegg og uforutsett vedlikehold. Veksten var svakere enn etterspørselen, herunder den underliggende etterspørselsveksten som følge av lavere egenproduksjon og lavere røreksportnivå enn forventet fra Russland til Europa.

Figur 3.2 Sammensetningen i det europeiske energiforbruket basert på sektor og energikilde, pst. basert på TWh.

Kilde: Eurostat 2019, Thunder Said Energy 2022

Gass brukes i Europa til langt mer enn kraftproduksjon. Mens i overkant av 1/3 av energibehovet i Europa er dekket av gass, er rundt 1/4 av kraftproduksjonen dekket av gass. Gassbruken har store sesongmessige svingninger fordi en stor del av globalt og europeisk gassforbruk går til oppvarming. Om lag 70 pst av oppvarmingsbehovet i bygninger dekkes av gass mens om lag 40 pst. av energibehovet i industrielle prosesser dekkes av gass, jf. figur 3.2.

Europa er avhengig av å bruke gass fra lager for å møte forbrukstoppen i de kaldeste månedene, alternativt må den dekkes ved løpende import av LNG. EU og Storbritannia har over tid samlet sett både bygd ned lagerkapasitet og faset ut egenproduksjon som tidligere bidro til å dekke forbrukstoppene. I tillegg fases grunnlast fra kjernekraft og kullkraft ut i kraftsektoren, noe som også har følger for etterspørsel etter gasskraft for å unngå at strømmen blir borte når variabel kraftproduksjon ikke kan balansere kraftmarkedet. Europeiske gasslagre var etter sommeren 2021 fylt til et langt lavere nivå enn det som er vanlig. Dette gir, alt annet likt, økt behov for import av LNG også i vintersesongen.

Disse forholdene, sammen med at russisk gass ikke har blitt solgt i spotmarkedet etter pandemiens utbrudd, medførte forsterket konkurranse mellom kjøpere i ulike deler av verden for å sikre seg tilgjengelige LNG-laster, særlig i siste del av 2021. Slik økt global konkurranse gir høyere gasspriser i regioner avhengig av LNG-import.

Prisene på gass økte svært kraftig gjennom 2021. Gjennomsnittprisen i Europa var i 2021 fem ganger høyere enn i 2020, da gassprisene var historisk lave.5 Rett før jul i 2021 var gassprisen i en kort periode nær 19 ganger så høy som gjennomsnittsprisen for 2020, eller tilsvarende en oljepris på nær 350 USD pr. fat.6

Det er stor usikkerhet i gassmarkedet på kort sikt. Russlands militære invasjon av Ukraina har skapt usikkerhet om omfanget av framtidige gassleveransene fra Russland og frykt for knapphet for gass i det europeiske markedet. Det russiske rørgasseksportmonopolet Gazprom har opprettholdt sine kontraktsforpliktelser for gass både gjennom eskaleringen av konflikten og etter den militære invasjonen i februar. Europeiske gasspriser steg kraftig uken etter invasjonen til svært høye nivåer på over 70 USD/MMBtu (tilsvarer en oljepris på nær 410 USD pr. fat). Dette er de høyeste prisene på europeiske gassbørser noensinne. Prisene har de siste ukene variert veldig mye fra dag til dag og det er stor usikkerhet om prisutviklingen framover. Den globale gassetterspørselen og handelen med LNG er ventet å fortsette å øke de neste årene. Det er ventet at større, ny LNG-eksportkapasitet globalt kommer i produksjon først rundt midten av 2020-tallet. Dette bidrar også til å understøtte gassprisene fram mot midten av 2020-tallet.

Figur 3.3 Utviklingen i globale gasspriser i hovedmarkedene 2019 – 2022.

Kilde: Refinitiv Eikon

3.2 Nye europeiske initiativ for redusert gassimport fra Russland

Europa har satset storstilt på å utvikle fornybar energiproduksjon, og andelen fornybar kraft i kraftsystemet har økt betraktelig. EUs klima- og energipolitikk har som målsetning å øke fornybarandelen raskt fremover. Satsingen på fornybar energi i EU er begrunnet både i behovet for å redusere klimagassutslippene og i et mål om å redusere importavhengighet for fossile brensler. EU har vedtatt et mål og en politikk for å øke andelen fornybar energi til 32 pst. innen 2030 – fra ca. 20 pst. i dag. I «Klar for 55-pakken» er det foreslått å øke målet til 40 pst., se omtale i kapittel 5.2. Elektrisk kraft står for en langt mindre andel av totalt energibruk i Europa enn det gjør i Norge. I 2020 kom 22 pst. av sluttforbruket i kraftsektoren i EU fra fornybare kilder, ifølge Eurostat. Samtidig skaper det en utfordring at mye av denne kraftkapasiteten er variabel og vanskelig og kostbar å lagre. Man må ha mulighet til å dekke variabel etterspørsel gjennom døgnet og over årstider, og med mer variabel kraft i kraftsystemet vil prisene være mer volatile enn hva man har hatt historisk sett.

EUs reduksjon i kull- og kjernekraftkapasiteten, økt innslag av variabel fornybar kraftproduksjon, lavere gassproduksjon og mindre svingkapasitet i EU, lavere gasslagerkapasitet, økt importkapasitet for LNG, styrking av EU-intern gasstransportkapasitet, avvikling av langsiktige gassprisavtaler og voksende utslippskostnader for CO2, er forhold som over tid har endret både energimarkedene og energisikkerheten i EU. EU er mer utsatt for perioder med høyere globale gasspriser som følge av begrensninger i LNG-tilgangen på kort sikt og har fortsatt flaskehalser i sitt interne gasstransportsystem.

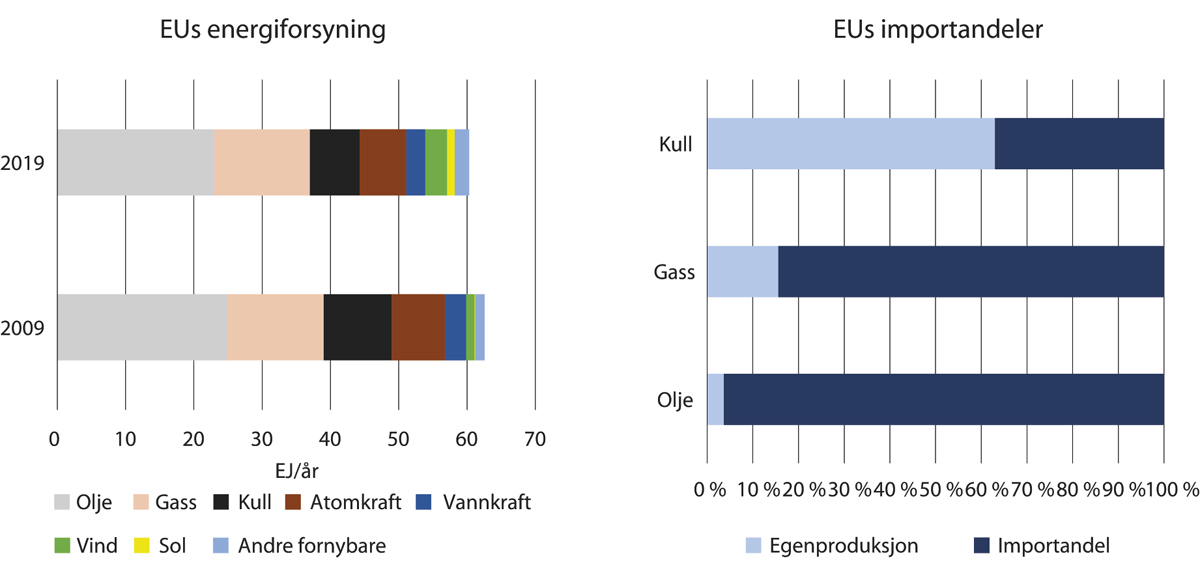

73 pst. av EU-landenes energibehov dekkes av olje, kull og gass (2019); sol- og vindenergi dekket samme år samlet 7 pst. av energibehovet, jf. figur 3.4. Gass dekker om lag en fjerdedel av EU-landenes energiforbruk; 1/3 brukes i kraftproduksjon. Resten går til oppvarming eller varmeproduksjon hvor gass dekker 70 pst. av behovet. Forbruket av gass har derfor også store sesongmessige svingninger. Det vil kreve store endringer i infrastruktur og i industrielle prosesser for å redusere denne delen av gassbruken hvis ikke energiintensiv industri legges ned og flyttes ut. Det vil derfor ta tid å erstatte gass i EUs energiforsyning.

Figur 3.4 EUs energiforsyning og importandeler. 73 pst. av energibruken er olje, gass og kull. Nesten ingen egenproduksjon av olje og gass.

Kilde: BP – Statistical Review of World Energy 2021

Europa er avhengig av å bruke gass fra lager for å møte forbrukstoppen i de kaldeste månedene, alternativt må den dekkes ved løpende import av LNG. Når grunnlast fra kjernekraft og kullkraft i tillegg fases ut i kraftsektoren, er landene også avhengig av gasstilgang for å unngå at strømmen blir borte i perioder. EU og Storbritannia har over tid samlet sett både bygd ned lagerkapasitet og faset ut fleksibel egenproduksjon av gass (Gröningenfeltet). EU har de siste tiårene faset ut langsiktige gasspriskontrakter og har valgt gasshandel i spotmarkeder noe som gir økt sårbarhet for høye gasspriser, selv om det over tid kan gi lavere gasspriser. Når den globale gassbalansen strammes til – som fra høsten 2021, vil prisene bli høye med den politikken EU har ført.

EU-landenes gassbehov er om lag 400 mrd. Sm3 pr. år. Egenproduksjonen er rundt 60 mrd. Sm3. Egenproduksjonen er om lag halvparten av nivået ti år tilbake og den er fortsatt sterkt fallende. Storbritannia har en ikke-ubetydelig gassproduksjon, men bruken er så høy at de også er nettoimportør. Norge er eneste vesteuropeiske gasseksportør.

Det er igangsatt arbeid i Europa med tiltak på både nasjonalt nivå og EU-nivå for å begrense avhengigheten av russisk gass framover. Europakommisjonen ser på tiltak for å sikre gassforsyning på kort og mellomlang sikt. I mars la EU-kommisjonen fram meldingen «REPowerEU: Joint European Action for more affordable, secure and sustainable energy». I meldingen fremlegges en ambisjon om å redusere bruken av russisk gass ved å redusere gassforbruket og erstatte russisk gass med gass fra andre kilder. I meldingen viser Europakommisjonen til at ifølge deres beregninger vil en full implementering av ambisjonene i «Klar for 55»-pakken kunne redusere gassforbruket i EU med 30 pst., eller 100 mrd. Sm3, innen 2030. I tillegg presenteres det tiltak innen økt bruk av fornybar gass, framskynding av energieffektivisering og elektrifisering som har som mål å redusere gassforbruket ytterligere fram mot 2030, selv om utviklingen er svært usikker. For å nå klimanøytralitetsmålet for 2050, vil bruken av urenset gass måte reduseres betydelig.

EU ønsker økt diversifisering av gasstilgangen gjennom LNG og ikke-russisk rørgassimport og har en ambisjon om økt satsing på biogass og grønt hydrogen. Økt ambisjon innen energieffektivitet, fornybar kraftproduksjon, elektrifisering og fjerning av infrastruktur-flaskehalser er andre temaer som vurderes. Det er varslet krav om gasslagerfyllingsandel før start av fyringssesongen i EU, samt tiltak for å begrense energikostnadene for europeiske brukere. Dette er tiltak som kommer i tillegg til planene under «Klar for 55» og «Europas grønne giv».

I tillegg vil land som Tyskland og Italia se på muligheten for å øke sin importkapasitet for LNG, men dette vil ta tid å bygge ut og det er fortsatt flaskehalser i det europeiske rørnettet og stor global konkurranse om LNG-en i markedet slik at det er tidlig å si i hvilken grad LNG vil kunne erstatte russisk gass i Europa. Europas egenproduksjon av gass er framover ventet å falle videre både på kontinentet og spesielt i Storbritannia, slik at Europas behov for import av gass ventelig vil opprettholdes i lengre tid.

I lys av en ønsket reduksjon i bruk av russisk gass har EU og Storbritannia, støttet av IEA m.fl., oppfordret andre gassproduserende land med LNG-produksjon eller rørforbindelser til Europa til å øke sin gassproduksjon så mye som mulig for å sikre Europa tilgang på tilstrekkelig gass og dekke inn en frivillig eller ufrivillig reduksjon i russisk gass. Det er stor sannsynlighet for et stramt gassmarked med høy konkurranse om LNG i det globale markedet. Gasslagrene i Europa er gjennom vinteren trukket ned til et meget lavt nivå. Hvis lagrene skal fylles til minimumsnivået EU skisserer innen start av vinteren 2022, vil dette gi sterk etterspørsel etter gass gjennom sommerhalvåret og sterk global konkurranse om LNG-laster. Det er høy sannsynlighet for tidvis svært høye, men volatile gasspriser gjennom 2022. En nedgang i egenproduksjon i EU og Storbritannia kombinert med en villet diversifisering bort fra russisk gass, gjør at norsk gass sannsynligvis vil være svært konkurransedyktig og lite markedsbegrenset.

3.3 Norsk gassproduksjon på kort sikt

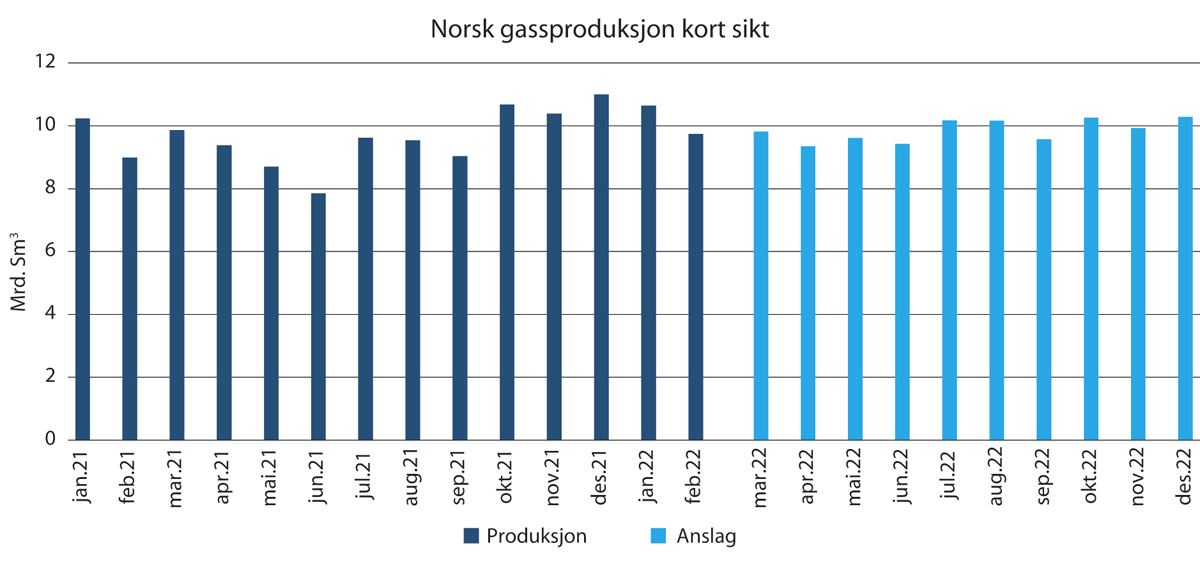

Norske felt leverer gass til Europa gjennom et omfattende gasstransportsystem. De første månedene i 2022 har norsk gass dekket om lag 30 pst. av EUs gassforbruk. Unntaket er Hammerfest LNG/Snøhvit der gassen sendes til markedet på skip. Feltene har de seneste årene dekket 20-25 pst. av gassbehovet i EU og Storbritannia. Gass omsettes i et globalt marked, hvor norsk gass utgjør 2-3 pst. Økt import av LNG vil bli svært viktig for Europa i tiden som kommer.

Det er selskapene som er rettighetshavere i utvinningstillatelser som markedsfører og selger den olje og gass de produserer fra sin feltportefølje. Equinor avsetter statens olje og gass fra SDØE-ordningen sammen med sin egen produksjon.

Selskapene på norsk sokkel produserer i dag for fullt, eller helt nær dette, jf. figur 3.5. Selskapene gjør kontinuerlig vurdering av hvilke muligheter de har i sin portefølje for lønnsom gassproduksjon. Norske felt og produsenter kan gi et viktig bidrag i dagens situasjon ved å opprettholde dagens høye produksjon av olje og gass hver dag gjennom fortsatt høy regularitet i leveransekjeden. For regjeringen er det viktig å legge best mulig til rette for at selskapene, innenfor rammene av sikker og forsvarlig produksjon i henhold til regelverket, kan opprettholde dagens høye produksjon også framover. Dette har blant annet blitt gjort ved, etter søknad fra rettighetshaverne, å fatte vedtak om justerte produksjonstillatelser for enkelte felt. Disse vedtakene vil ikke øke den samlede daglige eksporten av gass fra norsk sokkel vesentlig, men legger til rette for at dagens høye leveransenivå kan videreføres framover.

Produksjonen fra eksisterende brønner og felt vil tømmes ut over tid. Det trengs derfor kontinuerlig tiltak for økt utvinning, nye feltutbygginger og nye funn gjennom leting for å opprettholde et gitt produksjonsnivå over tid. Det er først og fremst ved å starte produksjon fra pågående utbyggingsprosjekter knyttet til funn og økt utvinningstiltak at det vil komme ny produksjonskapasitet. Total norsk gassproduksjon forventes å ligge relativt stabilt fram mot 2030 før den forventes gradvis starte å falle.

3.4 Oppdaterte anslag for sektoren

Utsiktene for videre petroleumsaktivitet på norsk sokkel ble grundig omtalt i Meld. St. 36 (2020–2021) Energi til arbeid, men etter framleggelsen har en lagt 2021 bak seg og utsiktene for sektoren framover er oppdatert.

Figur 3.5 Månedlig norsk gassproduksjon 2021 – 2022, faktiske tall og anslag framover.

Kilde: Oljedirektoratet

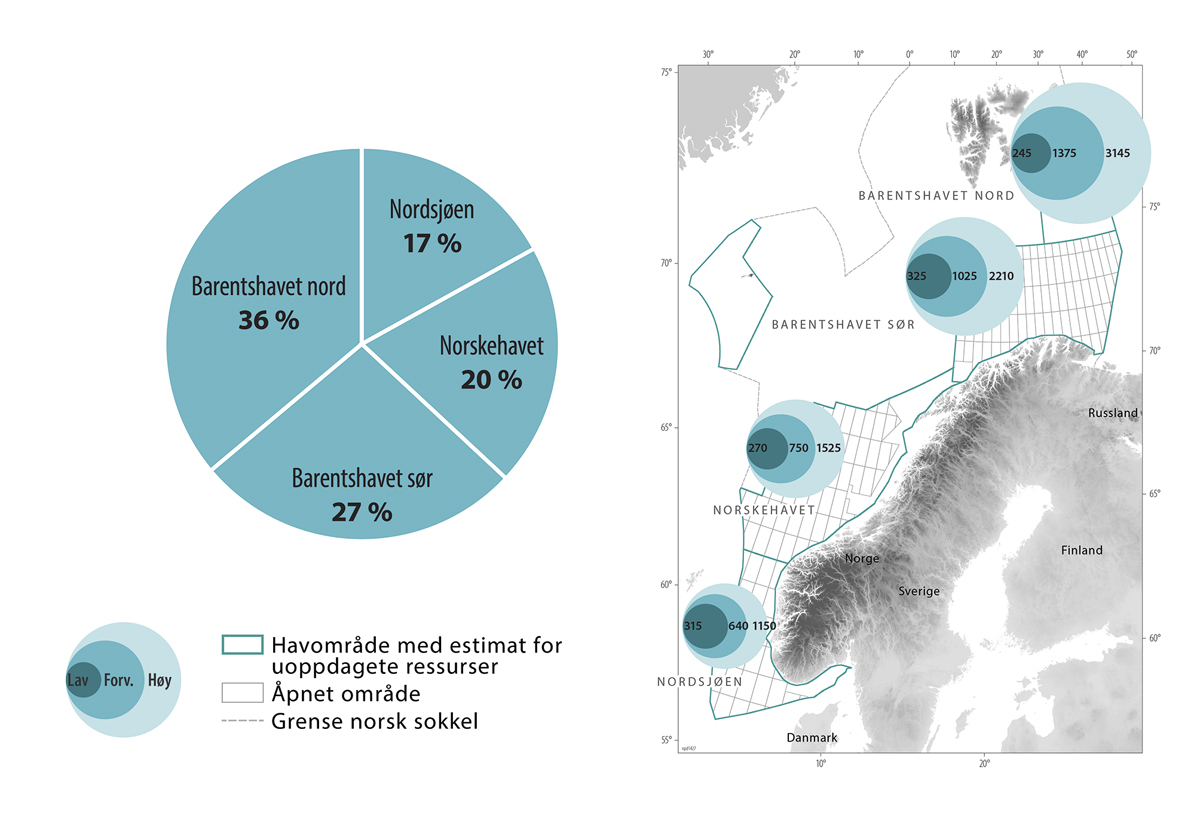

Oljedirektoratets ressursregnskap viser at ved inngangen til 2022 var om lag halvparten av utvinnbare ressurser på norsk sokkel produsert, 22 pst. ligger i dagens felt, mens om lag 4 pst. ligger i påviste funn. De resterende 24 pst. er anslått å fortsatt være uoppdaget. Om lag 56 pst. av Oljedirektoratets estimat for uoppdagede ressurser befinner seg i areal som er åpnet for petroleumsvirksomhet. Resten befinner seg i areal som ikke er åpnet for petroleumsvirksomhet. I disse områdene som Stortinget ikke har åpnet, kan det ikke pågå petroleumsvirksomhet. Antatt uoppdagede gassressurser i havområdene som er knyttet til Europa med rør, Nordsjøen og Norskehavet, tilsvarer drøyt 5 års produksjon på dagens nivå.

Det vil alltid være usikkerhet knyttet ressursestimatene – særlig stor vil usikkerheten være for områder med begrenset letehistorikk hvor informasjonsgrunnlaget er knapt. For å illustrere usikkerhetsspennet utfylles forventningsestimatet for uoppdagede ressurser, med estimering av både en nedside og en oppside, jf. figur 3.6. Oljedirektoratets ressursestimat er basert på kjent kunnskap. Det er vanskelig å ta hensyn til overraskelser i estimering av uoppdagede ressurser. Historien har vist at det kan gjøres funn som ikke har vært reflektert i ressursanslaget særlig i umodne områder med lite data, men også i de best kjente leteområdene. Funnet av Johan Sverdrup-feltet viser at store overraskelser kan forekomme selv etter 40 år med letevirksomhet. Normalt påvises de største forekomstene tidlig etter åpning.

Med en forutsigbar tildeling av nye utvinningstillatelser vil ressursgrunnlaget på norsk sokkel danne grunnlag for nye lønnsomme funn. Dette bidrar til god utnyttelse av eksisterende infrastruktur og vil muliggjøre nye utbygginger. Leting er avgjørende for videreutvikling av den norske petroleumsvirksomheten. Videre leting er også viktig for å legge til rette for at Norge fortsatt skal være en sikker og forutsigbar leverandør av olje og gass i Europa.

Figur 3.6 Uoppdagede ressurser – usikkerhet og geografisk fordeling, mill. Sm3 o.e.

Kilde: Oljedirektoratet

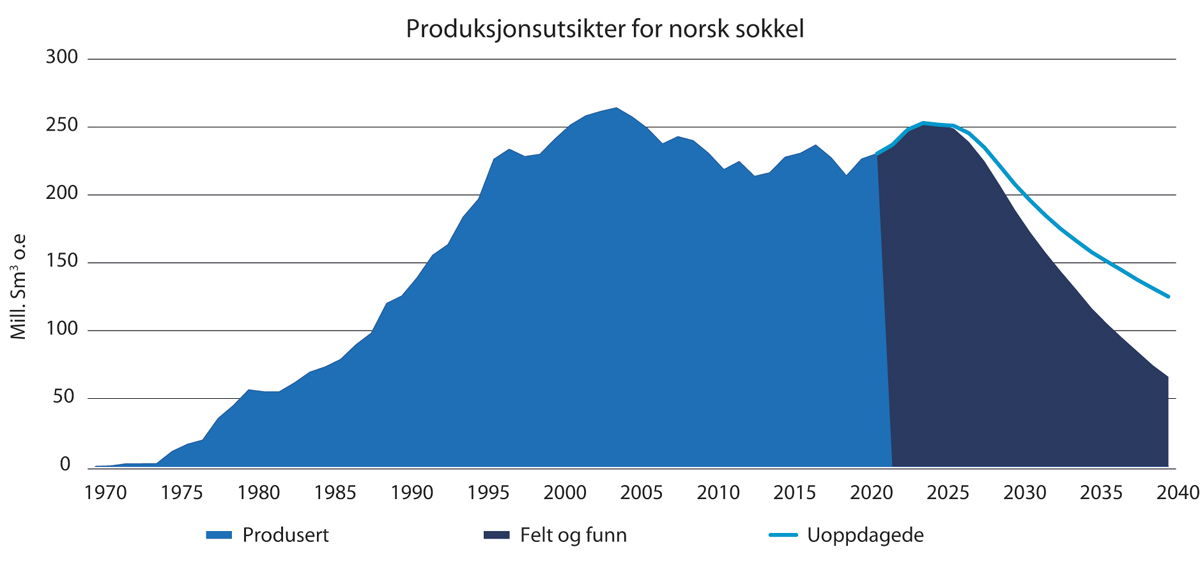

Totalproduksjon på norsk sokkel er ventet å øke noe de neste årene fram til midten av 2020-tallet. Deretter ventes produksjonen gradvis å avta, som følge av at kjente reservoarer tømmes og ikke fullt ut erstattes av produksjon fra nye prosjekter. Dette er en naturlig konsekvens av at norsk sokkel er en moden petroleumsprovins. Ved utgangen av 2021 var det 94 produserende felt på norsk sokkel – 71 i Nordsjøen, 21 i Norskehavet og 2 i Barentshavet.

Figur 3.7 Produksjonsutsikter for olje og gass fra norsk sokkel mot 2040, mill. Sm3 o.e.

Kilde: Oljedirektoratet

De siste årene har totale investeringer stått for om lag 20 pst. av totale investeringer i fast realkapital i Norge. Disse investeringene samt løpende driftskostnader på feltene utgjør et stort marked for leverandørindustrien og sysselsetting på fastlandet.

I 2021 ble det eksportert for rekordhøye verdier fra olje- og gassvirksomheten. Ifølge tall fra SSB utgjorde samlet eksportverdi fra norsk sokkel 862 mrd. kroner, noe som er en økning på over 500 mrd. kroner sammenliknet med 2020.7 Økningen må sees blant annet i sammenheng med svært høye priser på olje og gass, og da spesielt for gass, det siste halvåret av 2021. Mesteparten av nettoinntektene fra sokkelen tilfaller den norske stat gjennom blant annet skattesystemet og statens direkte økonomiske engasjement. Om råvareprisene fortsetter å holde seg på et høyt nivå vil de samlede bidragene inn i Statens pensjonsfond utland (SPU) over det neste tiåret bli betydelige også i forhold til dagens størrelse på fondet.

Siden olje og gass er ikke-fornybare ressurser, vil aktiviteten i petroleumsvirksomheten gradvis gå ned i takt med at ressursene tømmes. Lavere aktivitet i petroleumsnæringen vil redusere næringens betydning i norsk økonomi, både som vekstmotor og som inntektskilde. Når land innfører ytterligere reguleringer for å nå klimamålene i Parisavtalen, kan påfølgende lavere etterspørsel etter fossil energi forsterke denne nedgangen. Å håndtere overgangen med redusert aktivitet i oljevirksomheten er en viktig utfordring i årene fremover.

3.5 Utbyggingsplaner

Innenfor de politisk fastsatte rammene, er det oljeselskapene som tar beslutning om, planlegger og gjennomfører feltutbygginger på norsk sokkel. For å nå hovedmålet i petroleumspolitikken om å legge til rette for lønnsom produksjon av olje og gass i et langsiktig perspektiv, er det avgjørende at oljeselskapene har egeninteresse av å ta de investeringsbeslutningene som også er best for samfunnet. Reguleringen av sektoren er derfor utviklet over 50 år med sikte på å gi selskapene egeninteresse av å ta slike beslutninger, herunder hensynta all relevant risiko.

I 2020 og 2021 mottok Olje- og energidepartementet totalt 11 planer for utbygging og drift (PUD). Departementet forventer investeringsbeslutning og innlevering av utbyggingsplaner for en rekke prosjekter i løpet av 2022.

De største utbyggingene det arbeides med er en fellesutbygging for flere funn i området mellom Alvheim og Oseberg i midtre del av Nordsjøen («NOAKA») og Wisting-funnet i Barentshavet. Rettighetshavergruppene planlegger investeringsbeslutning i 2022. Det samme gjør selskapene for funnet King Lear som planlegges utbygd i tilknytning til en videreutvikling av Valhallfeltet. Disse utbyggingene er av en slik art at de blir forelagt Stortinget før departementet gjennomfører sluttbehandling av ev. søknader om godkjent utbyggingsplan. Det kan også være andre utbygginger som er så store, eller er av en slik art, at departementet vil forelegge dem for Stortinget.

I tillegg planlegger selskapene investeringsbeslutning for flere havbunnsutbygginger som skal fases inn til eksisterende feltinfrastruktur, prosjekter for økt utvinning på felt i drift, og noen prosjekter for endret kraftløsning. Porteføljen av prosjekter forventes å ha god lønnsomhet og er robuste også mot vesentlig lavere olje- og gasspriser enn dagens nivå, noe som er på linje med prosjekter som er godkjent de siste årene.

Alle felt trenger stabil og kontinuerlig energiforsyning. Vindkraft er i sin natur variabel og er derfor i uoverskuelig framtid ikke en realistisk kraftløsning for felt alene. Havvindanlegget Hywind Tampen – som skal starte opp i 2022, vil delvis forsyne feltene Gullfaks og Snorre med kraft. Det er mulig fordi disse feltene har full reservekraft med gassturbiner.

Selskapene anslo i konsekvensutredningen for prosjektet at vindanlegget vil redusere utslippene fra de to feltene med om lag 15 pst. i forhold til utslippsnivået i 2018. Energibruken utenom kraft endres ikke som følge av prosjektet.

Rettighetshaverne i Brage- og Ekofiskfeltene arbeider hver for seg med planer om omlegging til delvis kraftforsyning med 1–2 dedikerte havvindmøller. Dette er felt der kraft fra land anses som uhensiktsmessig. Slike anlegg vil redusere behovet for kraftproduksjon fra gassturbiner, men dog i begrenset omfang da det fortsatt er utslipp knyttet til kraftbruket i perioder, samt for å dekke øvrig energibehov.

3.5.1 Utredningsplikten knyttet til klimavirkninger

Høyesterett i plenum avsa 22. desember 2020 dom i søksmålet fra Natur og Ungdom og Greenpeace mot staten v/Olje- og energidepartementet om at vedtaket 10. juni 2016 om tildeling av nye utvinningstillatelser i Barentshavet i 23. konsesjonsrunde. Statens syn var at vedtaket var gyldig, og dette vant fram på alle punkter i alle tre rettsinstanser.

Høyesterett kom enstemmig til at vedtaket verken var i strid med Grunnloven § 112 eller Den europeiske menneskerettskonvensjon (EMK) og at det heller ikke var begått saksbehandlingsfeil ifb. åpningsbeslutningen eller vedtaket. Høyesterett i plenum kom enstemmig til at det er opp til myndighetene hvilke miljøtiltak som skal settes i verk for å sikre miljøet. Domstolen påpekte at myndighetene vil ha både rett og plikt til å ikke godkjenne PUD dersom hensynet til klima og miljø tilsier det.

Det var dissens i Høyesterett for så vidt gjaldt tidspunktet for når klimaeffekter av framtidig petroleumsvirksomhet skal utredes. Et flertall på 11 dommere mente at dette skulle gjøres på tidspunktet for behandling av utbyggingsplaner (PUD), mens et mindretall på fire dommere mente at slike utredninger må gjøres på tidspunktet for åpning av havområdene for petroleumsvirksomhet.

Departementet vil følge opp dommen gjennom å foreta en vurdering av klimavirkninger av produksjons- og forbrenningsutslipp ved behandlingen av alle nye utbyggingsplaner (PUD). Omfanget av vurderingen vil tilpasses størrelsen på ressursene i den enkelte utbygging. Departementet vil synliggjøre vurderingene ved vedtak knyttet til søknader fra rettighetshavergrupper om godkjenning av plan for utbygging og drift.

3.5.2 Selskapenes vurderinger av finansiell klimarisiko ved nye utbygginger

Selskapene som driver virksomhet på norsk kontinentalsokkel er som alle andre selskaper eksponert for klimarisiko. Det er selskapene, og de bakenforliggende aktørene i kapitalmarkedet, som er nærmest til å vurdere relevante risikofaktorer, og klimarelatert risiko skal vurderes som én av flere risikofaktorer i utbyggingsprosjekter.

Klimarisiko i utbyggingsprosjekter er særlig knyttet til risiko for at framtidige priser på olje og gass kan bli vesentlig lavere eller høyere enn forventet på investeringstidspunktet, som følge av en strammere global klimapolitikk enn antatt. Kostnader knyttet til pris på utslipp eller annen reguleringsrisiko er også relevant for aktørene. Klimarisikoutvalget skriver i sin rapport (NOU 2018: 17) at hensynet til klimarisiko ikke tilsier at beslutningssystemet for investeringer i petroleumssektoren bør endres. At det vil fortsatt være selskapene som er nærmest til å vurdere relevante risikofaktorer, og klimarelatert risiko er én av svært mange risikofaktorer som må vurderes i utbyggingsprosjekter. Videre at mer systematisk og sammenlignbar informasjon om robustheten ved nye utbyggingsprosjekter i møte med klimaendringene vil imidlertid styrke tilliten til beslutningssystemet og samtidig gi økt innsikt om utviklingen i klimarisiko for den samlede gjenværende petroleumsformuen.

Før rettighetshaverne beslutter å investere i et utbyggingsprosjekt utarbeides det en utbyggingsplan i rettighetshavergruppen. Basert på denne, samt det enkelte selskaps egne vurderinger, tar hvert enkelt selskap investeringsbeslutning basert på om prosjektet oppfyller deres beslutningskriterier. Vurderinger av prosjektet vil typisk variere fra selskap til selskap. Petoro, som forvalter av Statens direkte økonomiske engasjement (SDØE), vurderer utbygginger og tar investeringsbeslutning på vegne av staten der SDØE deltar.

I etterkant av selskapenes interne beslutningsprosesser stemmer de i rettighetshavergruppen for eller mot utbyggingsprosjektet. Ved en positiv beslutning skal det leveres inn en felles utbyggingsplan til myndighetsbehandling. Denne skal inkludere en lønnsomhetsanalyse. Der framgår bl.a. forventet lønnsomhet før skatt, internrenten og en usikkerhets-/robusthetsanalyse med en vurdering av effekten på lønnsomheten ved ev. høyere/lavere olje- og gasspriser, utvinnbare ressurser, investeringer eller driftskostnader enn forventet. Robusthetsanalysen omfatter også en beregning av hvor lave olje- og gasspriser prosjektet kan tåle i produksjonsperioden og fortsatt gi god realavkastning på investert kapital (balansepris).

Rettighetshavergruppens analyser i utbyggingsplaner inngår i myndighetenes behandling av planen. Myndighetene utarbeider ikke egne investeringskalkyler, men bruker utbyggingsplanens anslag og profiler for produksjon, kostnader mv. På bakgrunn av disse beregner Oljedirektoratet forventet lønnsomhet med statens prisbaner, samt balansepris.

Olje- og gassprisene har alltid variert over tid og aktørene er vant til å forholde seg til usikkerhet knyttet til framtidige priser. Erfaringene fra norsk kontinentalsokkel er at selskapene krever høy forventet avkastning og stor økonomisk robusthet for å beslutte nye investeringer. Selskapene benytter typisk et høyere avkastningskrav enn staten ved investeringsbeslutninger og krever at prosjekter er økonomisk robuste også mot vesentlig lavere olje- og gasspriser enn forventet. Prosjekter godkjent de siste årene vil i snitt ha høy lønnsomhet selv med oljepriser på 30 USD/fat og forventes tilbakebetalt få år etter produksjonsstart (anslått til 3,5 år for kommende prosjekter). Nivået på de langsiktige olje- og gassprisene vil da ikke være avgjørende for om prosjektet er lønnsomt eller ikke, men først og fremst bestemme størrelsen på den ekstraordinære avkastningen.

I regelverket er det krav om at det ved alle utbyggingsplaner gis systematisk og sammenlignbar informasjon om et prosjekt sin robusthet mot lavere priser enn forventet. Balanseprisen synliggjør robusthet mot lavere priser, inkl. hvis det blir en effekt av globale klimatiltak.

En kvalitativ vurdering av prosjektets finansielle overgangsrisiko er ikke rettighetshavergruppene i dag pålagt å ta inn i sine utbyggingsplaner. Regjeringen vil styrke arbeidet med klimarisiko i sektoren, og mener derfor det er hensiktsmessig at dette gjøres for framtidige utbygginger.

Departementet vil ta inn i PUD-/PAD-veilederen en presisering om at rettighetshaverne i sin usikkerhetsanalyse knyttet til utbyggingsplaner også skal inkludere en kvalitativ stresstesting mot finansiell klimarisiko ved at utbyggingens balansepris sammenlignes med ulike scenarier for olje- og gassprisbaner som er forenlige med målene i Parisavtalen, herunder 1,5 gradersmålet.

3.6 Ringvirkninger av petroleumsindustrien

Petroleumssektoren er en høyproduktiv næring som bidrar med store inntekter, verdiskaping og arbeidsplasser i hele Norge. De samlede ringvirkningene av denne sektoren i norsk økonomi og samfunn er omfattende:

Det er betydelige økonomiske virkninger i verdikjedene i fastlandsøkonomien med sysselsetting som gir grunnlag for bosetning over hele landet

Høye inntekter i petroleumsrelaterte næringer gir ekstra konsumeffekter og dermed bidrag til levedyktige lokalsamfunn utover landet

Teknologi, kunnskaps- og kapitaltunge innovasjonsprosjekter på norsk sokkel gir læringseffekter til den tradisjonelle konkurranseutsatte fastlandsindustrien

Aktiviteten på sokkelen gir grunnlag for betydelig aktivitet i den norskbaserte leverandørindustrien. Samtidig pågår det nå en omstilling bl.a. til fornybar energi i sentrale deler av den globale leverandørindustrien. Dette har også konsekvenser for leverandørbedrifter som er basert i Norge. Det foregår strukturelle endringer som dels fører til sammenslåing av leverandørselskaper, dels fører til at noen selskaper engasjerer seg i fornybarsektoren og dels fører til at enkelte produksjonsledd i et selskap flagges ut av Norge. Et eksempel på det siste er relokaliseringen av Aker Solutions produksjon av ventiltre (juletre) fra Tranby i Akershus til Brasil. Selv om andre deler av aktiviteten på Tranby består, fører denne relokaliseringen til at det ikke lengere er produksjon av ventiltre i Norge. Den globale ventiltre-produksjonen er nå i all hovedsak lokalisert i Asia og Brasil. Tilsvarende relokaliseringstrend kan til en viss grad observeres eksempelvis innen brønnservice-segmentet i Norge. I kontrollkabelsegmentet skjer det en viss dreining av aktiviteten i Norge mot fornybarsektoren. Andre segmenter viser mindre strukturelle endringer. Samlet sett bidrar dagens aktivitet på norsk kontinentalsokkel til gode oppdrag også for den norskbaserte leverandørindustrien.

Dette situasjonsbildet illustrerer og understreker betydningen av et stabilt aktivitetsnivå på norsk kontinentalsokkel, for å sikre aktivitet og videreutvikle kompetansen i den norskbaserte leverandørindustrien. Dette bidrar også til utvikling av næringer som kan bruke kompetansen i leverandørindustrien, eksempelvis havvind, lagring av CO2, hydrogen, offshore havbruk, mineralnæring etc. Nødvendige varer og tjenester knyttet til vedlikehold av plattformer, brønner og daglig drift i de 94 feltene som er i produksjon, gir grunnlag for et stabilt marked og sysselsetting for norskbaserte leverandører over hele landet. En geografisk nærhet gir norskbaserte bedrifter konkurransemessige fortrinn for oppdrag, noe som opprettholder og videreutvikler kompetanse og kapasitet over hele landet. Nye utbyggingsprosjekter på norsk sokkel har i stor grad karakter av å være kapitaltunge innovasjonsprosjekter og bidrar til å realisere leverandørbedriftenes kompetanse. Fortsatt aktivitet på sokkelen er viktig for å videreutvikle kompetansen i de ulike delene av leverandørindustrien, samtidig som man skal bygge videre på denne kompetansen i nye næringsområder.

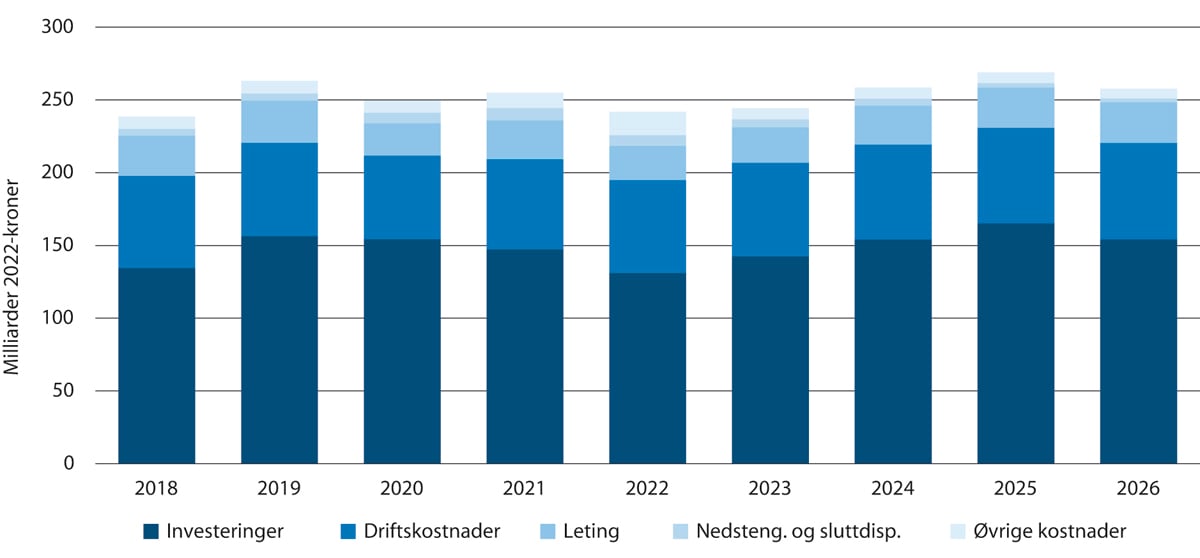

Det har i de siste årene vært et stabilt investeringsnivå i petroleumsvirksomheten og de midlertidige skatteendringene Stortinget vedtok i 2020 har bidratt til at planlagt aktivitet har blitt videreført. Det ble investert 147 mrd. kroner på norsk sokkel i 2021. Det anslås at selskapene vil investere rundt 150 mrd. kroner i gjennomsnitt årlig perioden fra 2022 til 2026.

Figur 3.8 Etterspørsel fra petroleumsvirksomheten, mrd. kroner.

Kilde: Oljedirektoratet

Samlet etterspørsel knyttet til leting, utbygging og drift er om lag 250 mrd. kroner årlig. Dette utgjør et stort marked for norskbasert leverandørindustri. Leverandørindustrien omfatter i dag næringsaktivitet og arbeidsplasser over hele landet. At det kontinuerlig kommer nye oppdrag å konkurrere om er avgjørende for å opprettholde verdiskaping, kompetanse og sysselsetting i Norge. Dette er kompetanse som er viktig for at norsk industri også skal kunne lykkes i å skape verdier og arbeidsplasser i den globale energiomleggingen. For å imøtekomme dette vil regjeringen føre en ansvarlig og aktiv politikk for grønn omstilling.

Regjeringen er opptatt av at ringvirkninger på land av petroleumsvirksomheten kommer hele landet til gode. I forbindelse med nye selvstendige feltutbygginger forutsettes derfor operatøren i planleggingen av utbyggingen å legge til rette for positive lokale og regionale ringvirkninger når det er mulig. Operatøren bør i en tidlig fase analysere lokal kompetanse, kapasitet, arbeidskraftbehov og kompetansehevende tiltak i forhold til behov for varer og tjenester i utbyggings- og driftsperioden. Dette er spesielt viktig ved nye selvstendige utbygginger utenfor Nord-Norge og da særlig i den mer langvarige driftsfasen hvor det lokale næringslivet vil kunne ha et robust marked.

Til tross for en utfordrende situasjon i de globale energimarkedene i 2020 var tilnærmet 200 000 sysselsatte knyttet til petroleumsnæringen over hele landet (SSB 20218, Menon 20229), om lag uendret fra tidligere anslag. Av disse var nærmere 165 000 knyttet til aktiviteten på norsk kontinentalsokkel, en oppjustering av tidligere anslag. Om lag 35 000 var knyttet til eksport til den internasjonale petroleumsindustrien. Anslagene viser at antall sysselsatte knyttet til aktiviteten på norsk kontinentalsokkel var om lag uendret i 2020, mens anslag viser en svak nedgang i antall sysselsatte knyttet til eksportvirksomheten. Dette illustrerer viktigheten av et robust hjemmemarked for å kunne møte konjunktursvingninger i de internasjonale markedene for leverandørindustrien. Tilsvarende er det viktig å ha et eksportmarked som bidrar til et bredere markedsgrunnlag for leverandørindustrien.

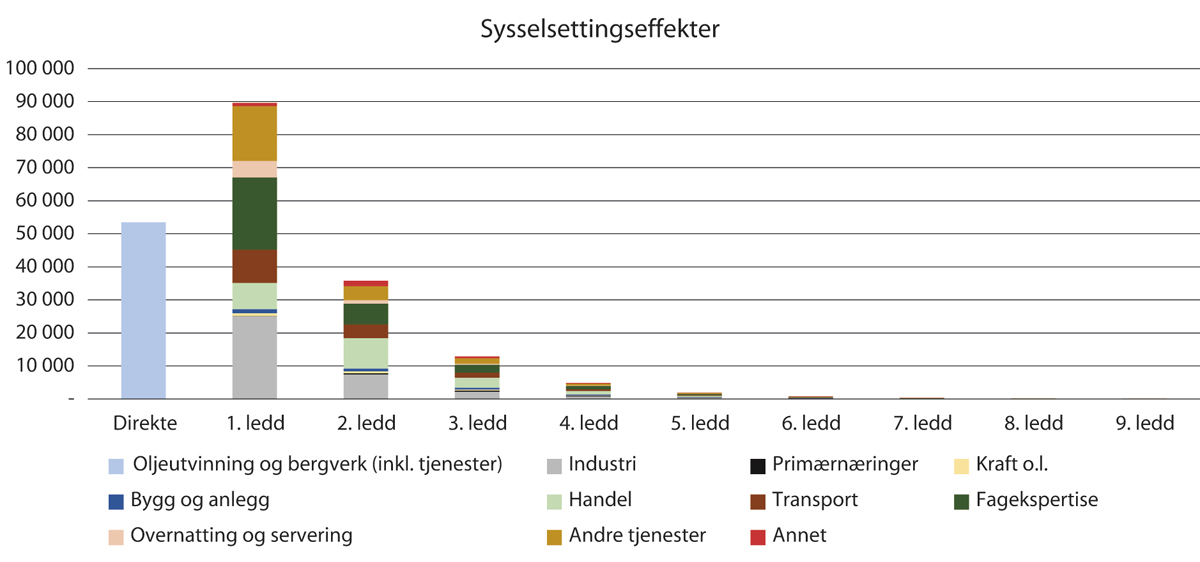

Den norskbaserte leverandørindustrien er en viktig del av verdikjeden i en av våre mest avanserte og innovative næringer. Som det går fram av figur 3.9, er sysselsettingseffekten sterkest i de første leddene i verdikjeden knyttet til operatører og spesialiserte leverandører. Den direkte effekten på 53 500 sysselsatte inkluderer operatørselskapene, samt ansatte i riggselskaper og tjenester tilknyttet olje- og gassindustrien.

Figur 3.9 Sysselsettingseffektene i 2020 i ulike ledd i verdikjeden som følge av olje- og gassindustriens aktivitet.

Kilde: Menon, 2022

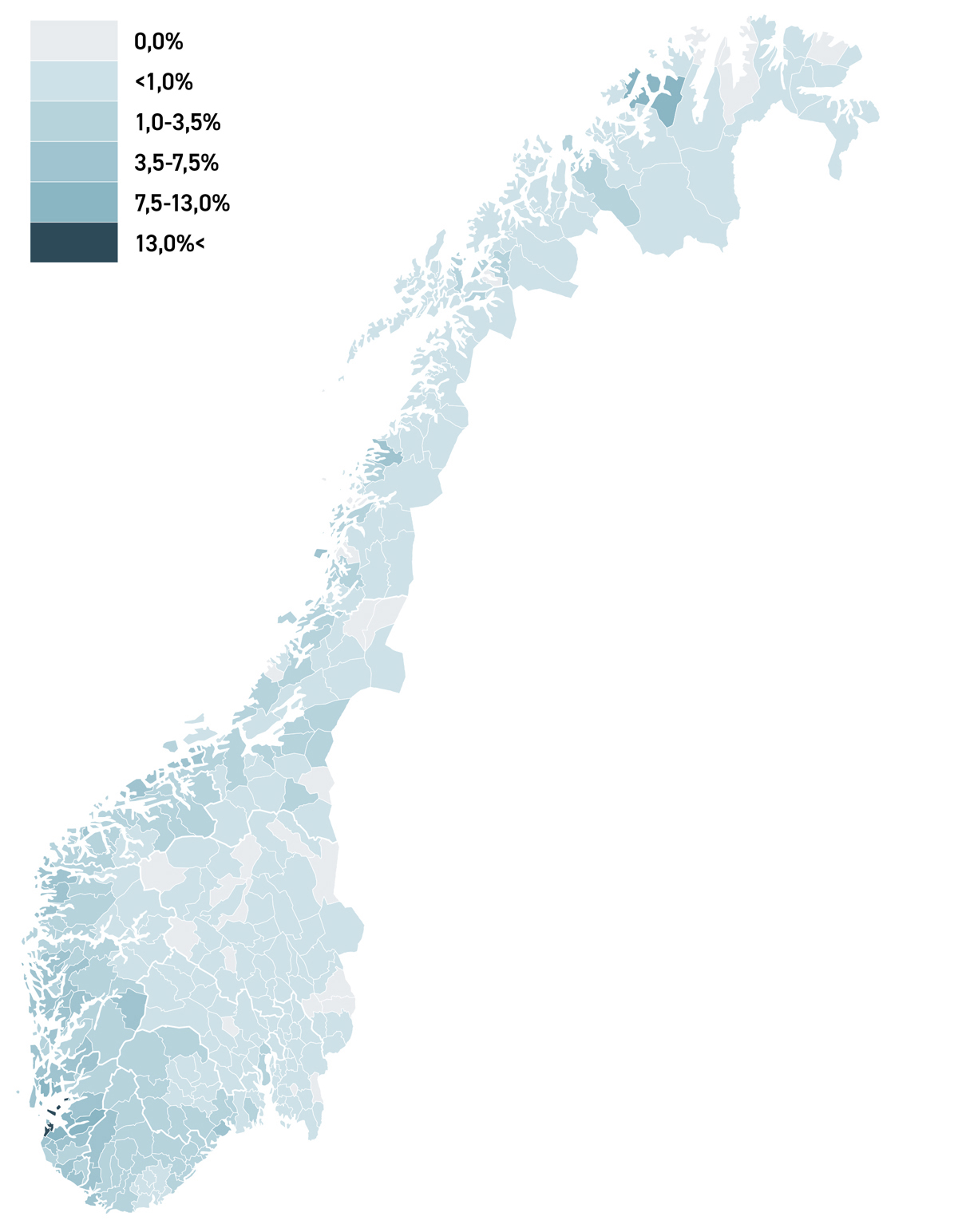

Disse direkte sysselsatte knyttet til aktiviteten på kontinentalsokkelen har bosted i 330 kommuner over hele landet og bidrar dermed til gode skatteinntekter for sine respektive bostedskommuner, se figur 3.10. De direkte ansatte knyttet til utvinning av olje og gass inkl. tjenesteyting har i gjennomsnitt en månedslønn som ligger 50 pst. over gjennomsnittet for alle fastlandsnæringene (Menon, 202210). Tilsvarende resultat finnes ved sammenligning av lønnsnivå i stillinger hvor utdanningsnivået trolig er relativt likt. Stillinger i olje- og gassnæringen lønnes gjennomgående betydelig bedre enn tilsvarende stillinger i andre næringer (Menon, 2022). Dette illustrerer en næring som har en tydelig distriktsprofil med en sterk lønnsevne som kommer lokalsamfunn til gode.

Figur 3.10 Sysselsetting i petroleumsvirksomheten, direkte sysselsatte som andel av totalt antall sysselsatte i bostedskommunen.

Kilde: SSB, Menon 2022

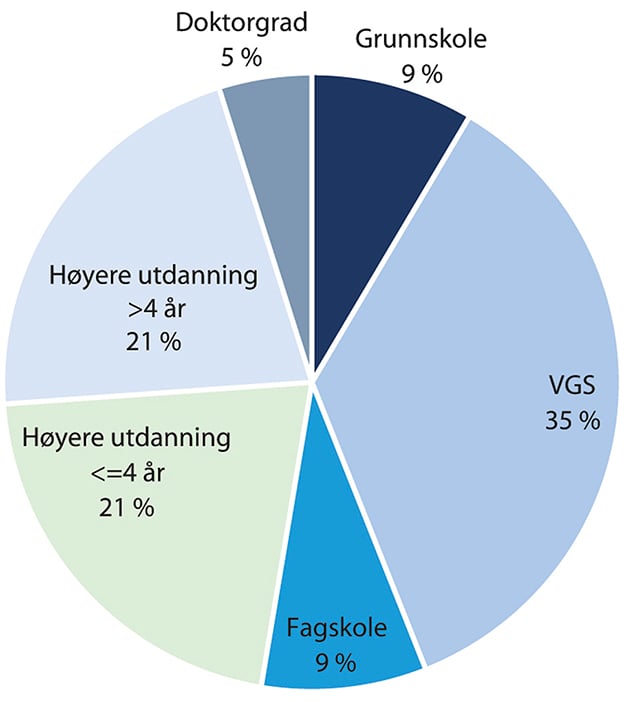

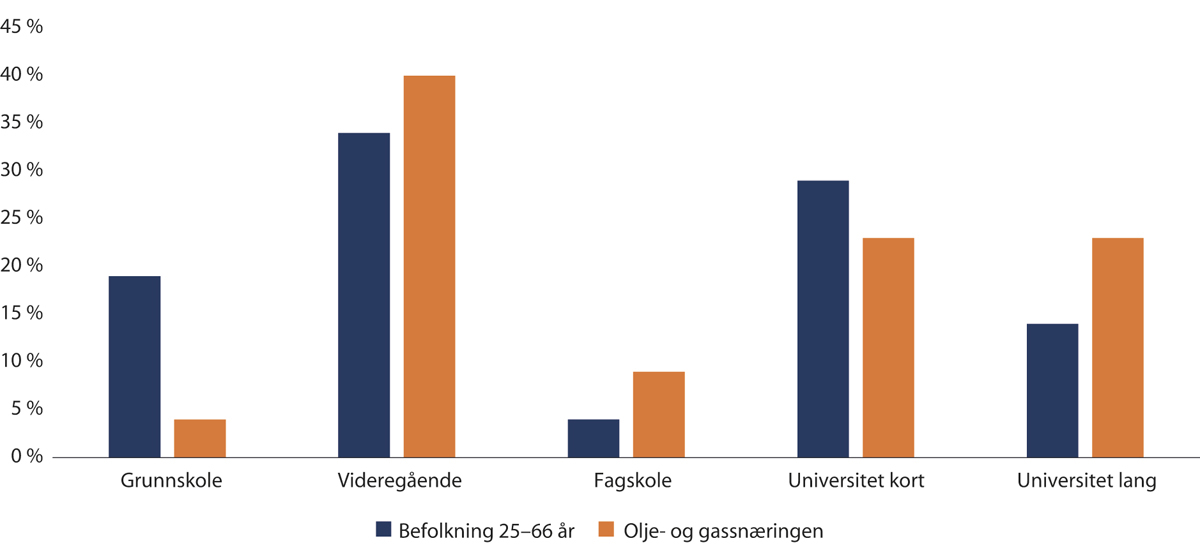

Om lag 130 000 er sysselsatt hos operatører og spesialiserte leverandører, mens de resterende om lag 70 000 er sysselsatt i bedrifter med mer generiske produkter. Utdanningsnivået hos sysselsatte knyttet til petroleumsvirksomheten er høyt. I overkant halvparten av disse 130 000 sysselsatte knyttet til næringen har enten grunnskole, videregående eller fagskole som høyeste fullførte utdannelse, mens den resterende halvparten har høyere utdannelse, hvorav 5 pst. har doktorgrad, jf. figur 3.11.11

Sektoren sysselsetter svært godt kvalifiserte fagarbeidere og arbeidstagere med videregående skole. De sysselsatte i sektoren har imidlertid en kontinuerlig oppdatering av kunnskaper blant annet gjennom ulike spesialtilpassede kurs. Disse bor over hele landet, bidrar med kunnskap og kvalifikasjoner og høye lønninger.

Figur 3.11 Kompetansenivå i olje- og gassnæringen i 2019.

Kilde: SSB 2022, Menon 2022

Fra 2015 til 2019 er kompetansen hevet innen olje- og gassnæringen, i tråd med den generelle kompetansehevingen og spesialiseringen i samfunnet. Sammensetningen av kompetansen endret i retning av en økning av høyere utdanning med mer enn fire år og doktorgrad på den ene siden, og videregående utdanning og fagskole på den andre siden. Trolig har dette også sammenheng med at de første generasjonene sysselsatte knyttet til olje- og gassnæring er pensjonerte. I de ulike utdanningsnivåene er et bredt spekter av ulike fagområder representert, som mekaniske fag, elektrofag, kjemiske fag mv.

Sysselsatte med videregående skole og fagskole utgjør om lag 50 pst. innen segmentene boring og brønn, maritim, bygging av plattformer og landanlegg, støttefunksjoner og konstruksjon av subsea. Disse segmentene er i det vesentlige lokalisert langs kysten og i distriktene. Operatørselskapene som er konsentrert om de største byene har den høyeste andelen sysselsatte med høyere utdanning, men sysselsetter allikevel om lag 35 pst. med videregående skole og fagskole. Alle disse segmentene har sysselsatte med doktorgrad, men i varierende grad hvor operatørselskaper har den høyeste andelen. Sammenlignet med utdanningsnivået i den yrkesaktive delen av befolkingen som helhet, har olje- og gassnæringen samlet sett en lavere andel med kun grunnskole, noe høyere andel som har videregående, samt en høyere andel som har høyere utdannelse, jf. figur 3.12.

Figur 3.12 Utdanningsnivå i befolkning mellom 25 og 66 år og utdanningsnivå i olje- og gassnæringen.

Kilde: SSB, Microdata.no og Menon, 2022

Disse tallene undervurderer imidlertid det reelle kompetansenivået i næringen siden tallene kun omfatter utdannelse gjennomført på utdanningsinstitusjoner. For å kvalifisere seg til å arbeide offshore, enten som ansatt i operatørselskap eller hos tjenesteleverandør på installasjonene, kreves det en omfattende kompetanseoppbygging og vedlikehold av denne kompetansen i form av spesialtilpassede kurs. Med hensyn til sertifiseringskurs er noen myndighetsstyrt, mens andre er bransjekrav som også krever også fornying. Norsk olje og gass’ (NOROG) grunnleggende sikkerhetskurs må gjennomføres av alle som skal oppholde seg på norsk sokkel. Dette er kurs som inneholder opplæring i førstehjelp, enkle brannøvelser, helikopterevakuering og redning fra sjø/bruk av flåte og lignende. Grunnleggende sikkerhetskurs er et 32 timers kurs og skal repeteres hvert 4. år for personell i fast rotasjon. Personell som er gitt spesielle beredskapsmessige oppgaver skal i tillegg ha kurs som gir kompetansen som er nødvendig for å ivareta sine beredskapsfunksjoner.

Tilsvarende krav gjelder også for ansatte på fartøyene. I tråd med at stadig flere arbeidsoppgaver spesialiseres når oppgaver digitaliseres og automatiseres, skjerpes samtidig kompetansekravene. Blant kursagentene er det mellom 30 og 50 ulike spesialkurs som må tas for å ivareta den sikkerheten som kreves i de standardene næringen har kommet fram til i trepartssamarbeidet.

Det er ikke en direkte kobling mellom den uformelle utdanningen gjennom enkeltstående NOROGs kurs og den formelle utdanningen gjennom fagskole. I noen tilfeller er imidlertid bransjens kurs en del av fagutdanningen (fagbrev), eksempelvis i brønnteknikk (og dermed tilhørende fagbrev) og NOROGs grunnleggende sikkerhetskurs. NOROG jobber imidlertid for at fagbrev blir brukt i mest mulig grad der det er finnes fagbrev.

Ringvirkningsanalysene inkluderer ikke konsumeffekter knyttet til aktiviteten i petroleumsnæringen, som er effekter av sysselsetting som understøtter konsum og som igjen understøtter ytterligere økonomisk aktivitet. Dersom slike konsumeffekter inkluderes, hadde de samlede effektene trolig vært om lag 20 pst. høyere (Menon, 2021). En betydelig andel av de som i dag har et arbeid som understøttes av petroleumsnæringens etterspørsel ville trolig hadde hatt arbeid ved lavere etterspørsel fra næringen. Imidlertid er lønnsnivået og dermed kjøpekraften betydelig høyere i petroleumsnæringen enn i økonomien for øvrig. Lavere aktivitetsnivå fra petroleumsnæringen ville dermed trolig hatt negative konsekvenser for de 330 kommunene som i dag har sysselsatte direkte knyttet til petroleumsnæringen.

Arbeider av Bjørnland & Torvik (2019, 2020), som blant annet bygger på arbeid av Bjørnland og Torvik (2016)12 og Bjørnland, Thorsrud og Torvik (2019)13, viser at utvikling av kapitaltunge innovasjonsprosjekter på norsk sokkel gir grunnlag for et samspill mellom leverandørnæringen og den tradisjonelle konkurranseutsatte fastlandsindustrien gjennom læringseffekter som bidrar til en bredere, mer robust og kunnskapsrik næringsstruktur – over hele landet. Disse innovasjonsprosjektene med innsats fra en kompetansetung og norskbasert leverandørindustri bidrar til økt produktivitet i fastlandsnæringene.

Disse læringseffektene er ikke kun knyttet til næringslivet, men gjør seg bl.a. også gjeldende overfor institusjoner med sterkt fokus på beredskaps- og sikkerhetssystemer. Et eksempel er Stavanger fengsel som fant at prosedyrer og manualer for beredskapshåndtering i petroleumsvirksomheten utarbeidet av Operatørenes forening for beredskap (OFFB), var nærmest direkte overførbare til kriminalomsorgen. Agder fengsel har implementert prosedyrer og risikostyring basert på OFFBs tilnærming.

Blomgren (2021)14 viser seks unike karakteristika ved petroleumsvirksomheten som kan forklare dens rolle som industriell driver i norsk økonomi:

Lønnsomhet og spesielt muligheten for svært høy lønnsomhet gjennom innsats, indikerer både evne og villighet til å kjøpe avanserte varer og tjenester. Utbyggingsprosjekter innen petroleumssektoren er ofte av betydelig størrelse og med betydelig innslag av grunnrente. Dette gir sterke økonomiske insentiver til innovasjon, ettersom en liten økning i produksjon eller reduksjon i kostnader kan utgjøre svært store summer. Resultatet er villighet til å kjøpe de beste og mest avanserte varene og tjenestene fra leverandørene og til å betale leverandørene for utvikling av nye, innovative produkt. Leverandører til petroleumsvirksomhetene kan motta kjøpsordrer på produkt som skal utvikles, innen de fleste andre næringer må slikt utviklingsarbeid finansieres av leverandørene selv.

Stor eksport indikerer at virksomheten ikke kun lever av innenlandske kunder og/eller offentlig sektor. Eksportinntekter kan bidra til å opprettholde aktivitet i perioder med lav nasjonal etterspørsel. Fra slutten av 70-tallet ble eksport av råolje og naturgass den suverent viktigste eksportnæringen. Eksport av primærproduktene sikrer aktivitet som igjen gir mulighet for kontinuerlig høye innkjøp i et hjemmemarked. Dette gir sammen med nasjonal leverandørnæring (relativt lav importandel), høy lønnsomhet, avanserte produkt (FoU) og aktivt innovasjonssamarbeid, i neste omgang grunnlag for utvikling av leverandøreksport.

Kontinuerlig høye innkjøp gir høy etterspørsel etter varer og tjenester og legger grunnlag for en konkurransedyktig leverandørnæring. Høye innkjøp sikrer aktivitet og med dette kontinuerlige læringseffekter. Disse innkjøpene kan deles inn i det som aktiveres som investeringer og det som kostnadsføres løpende som produktinnsats. Utvinningsnæringens produktinnsats inkluderer blant annet arbeid innenfor de store rammekontraktene for vedlikehold av offshore installasjoner og landanlegg, og brønnvedlikehold. Her er nærhet til anleggene og feltene viktig, så andelen norske leveranser er derfor svært høy. Vedlikeholdskontraktene er et svært viktig marked for mange hjørnesteinsbedrifter langs kysten, som eksempelvis Aibel i Haugesund og Aker Solutions i Stavanger.

Store kostnader til FoU er mål på næringenes teknologiske kompleksitet og behov for stadige produkt- og prosessinnovasjoner. Det er behov for stadige produkt- og prosessinnovasjoner i alle deler av verdikjeden. Investeringer i FoU og annen immateriell realkapital kan deles i egenutført og innkjøpt, hvor innkjøpt ekskluderer intern program- og systemvareutvikling innen, blant annet, IKT-sektoren. Petroleumsnæringen inkludert oljeservice står for rundt 30 pst. av all innkjøpt FoU i Norge.

Aktivt innovasjonssamarbeid mellom kunder og leverandører er et mål på muligheten for læringseffekter som følge av at leverandørbedrifter involveres aktivt i produkt- og tjenesteutvikling. Norskbaserte leverandører og forskningsmiljø har blitt gitt helt konkrete teknologiske utfordringer på kunnskapsfronten innen offshore petroleum. Dette samarbeidet har hjulpet norskbaserte leverandører og forskningsmiljø til å utvikle nye forretningsområder, eksempelvis leveranser av subsearelatert utstyr og tjenester til petroleumsvirksomhet i og utenfor Norge. Men innovasjonssamarbeid mellom oljeselskap og leverandører har også resultert i løsninger som tilbys ikke-oljemarkeder, eksempelvis batteriløsninger i maritim virksomhet. Felles for alle disse teknologiene er at store deler av teknologiutviklingen har skjedd, og skjer, i aktivt innovasjonssamarbeid mellom oljeselskap, leverandører og forskningsmiljø. I flere av disse tilfellene har oljeselskapene fungert som en nødvendig første kunde for å få etablert teknologien/tjenesten.

Relativt lav importandel indikerer at det eksisterer en betydelig nasjonal leverandørindustri med evne til å levere varer og tjenester til virksomhetens investeringer og produktinnsats. Jo lavere importandel, jo viktigere er næringens investeringer og produktinnsats som driver for øvrige deler av økonomien.

Boks 3.1 Teknologioverføringer

Figur 3.13 Dykkerteknologi behandler pasienter etter hjerneslag

Foto: NUI AS

NUI AS tilbyr produkter og tjenester innen undervannsteknologi. Denne teknologien har også anvendelse innenfor helse, og siden 2015 har NUI brukt dykkerteknologi til å behandle pasienter med funksjonssvikt etter hjerneslag, kreftpasienter og pasienter med skader i vev og sentralnervesystemet.

Figur 3.14 Teknologi fra olje og gass for bedre varsling av jordskjelv

Foto: Iaudio Núñez, CC BY-SA 2.0, via Wikimedia Commons

Oppdrettsnæringen beveger seg lengre ut til havs i mer væreksponerte områder hvor det er nødvendig med robuste slangeløsninger. Etablerte løsninger som undersjøisk forbindelse mellom oppdrettsmerder og fôrflåte i værharde områder fantes ikke før TESS videreutviklet slanger for bruk i oljenæringen til dette formål.

Figur 3.15 Utviklet merdeslanger for oppdrettsnæringen

Kilde: TESS AS

Innen olje- og gassnæringen har det blitt utviklet flere løsninger og måleinstrumenter for overvåkning av seismisk aktivitet, masseendring og stabilitet på havbunnen. Teknologien har i nyere tid blitt tatt i bruk for datainnsamling i jordskjelvutsatte områder. Økt kunnskap om de tektoniske prosessene vil kunne bidra til å øke nøyaktigheten i predikasjoner om framtidige jordskjelv.

Figur 3.16 Oljeberedskap gjør Stavanger fengsel tryggere

Foto: Operatørenes forening for beredskap (OFFB)

Gode rutiner for beredskapshåndtering og sikkerhetssystemer er helt sentralt ved utvinning av petroleum. Sikkerhetsrutiner og prosedyrer utarbeidet av OFFB har også blitt implementert i kriminalomsorgen, blant annet i Agder fengsel. Kriminalomsorgens høgskole og utdanningssenter (KRUS) har også dratt stor nytte av denne informasjonsdelingen.

Fotnoter

IEA, Oil 2021 – Analysis and forecast to 2026

IEA, 2022, A 10-Point Plan to Cut Oil Use

IEA, 2020, The Oil and Gas Industry in Energy Transitions

IEA Gas Market Report, Q1 2022

TTF 2021: 15,6 USD/MMBtu (5,1 NOK/Sm3)

TTF: +60 USD/MMBtu (20,4 NOK/Sm3)

Statistisk sentralbyrå. Nasjonalregnskapet. Sist oppdatert: 16.02.2022

Statistisk sentralbyrå (2021): «Ringvirkninger av petroleumsnæringen i norsk økonomi», Rapport 2021/35.

Menon Economics (2022): «Totale sysselsettingseffekter av olje- og gassnæringen i 2020», Publikasjon nr 8/2022

Menon Economics (2022): «Beskrivelse av status og utvikling i kompetansenivå i olje- og gassnæringen», Publikasjon nr 9/2022.

Tallene fremkommer ved å koble Menons regnskapspopulasjon om operatører og leverandører i olje- og gassnæringen med mikrodata fra SSB om høyeste fullførte utdannelse i ulike næringer i Norge (Menon, 2022)

Bjørnland, H.C. og Thorsrud, L.A. (2016): «Boom or gloom? Examining the Dutch disease in two-speed economies», Economic Journal, vol. 126 (598), 2016, 2219-2256.

Bjørnland, H.C., Thorsrud, L.A. og Torvik, R. (2019): «Dutch Disease Dynamics Reconsidered», European Economic Review, 119, 2019, 411-433.

Blomgren, A. (2021): «Lønnsom eksportvirksomhet med komplekse, kontinuerlig høye innkjøp med aktivt innovasjonssamarbeid og høyt nasjonalt innhold. Seks unike karakteristika ved norskbasert petroleumsvirksomhet som kan forklare virksomhetens betydning som driver for norsk økonomi», Stavanger, NORCE.