11 Saksbehandling – resultat

11.1 Innledning

Da lov om yrkesskadeforsikring ble innført i 1990, var et av målene raskere oppgjør enn det som var situasjonen i trygdeetaten. I årene etter innføringen, har det vært en vanlig oppfatning at forsikringsselskapene i stor grad har basert sin saksbehandling på trygdeetatens avgjørelser der det foreligger varig ervervsmessig uførhet etter en yrkesskade. Tilgjengelig statistikk for å belyse ulikheter i saksbehandlingstid har vært en mangelvare.

Dette spørsmålet tas opp i punkt 7.7 og i dette vedlegget. Videre vil spørsmålet om graden av samsvar mellom trygdeetatens og forsikringsnæringens saksbehandling og spørsmålet om de to instanser kommer til samme konklusjon i saksbehandlingen, bli belyst.

Som grunnlag for analysene som presenteres i dette punktet, er det for første gang dannet et spesialregister med opplysninger om saksbehandlingen i yrkesskadesaker i trygdeetaten og i forsikringsnæringen som dekker en lengre periode enn ett enkelt år. Registeret omfatter saker som forsikringsnæringen har behandlet i perioden 1991 til 1999. Dataene til det sammenkoblete registeret er hentet fra forsikringsnæringens database DAYSY. Resultater fra trygdeetatens behandling av de sakene som finnes i DAYSY, er koblet sammen med forsikringsdataene. Dette betyr at det er forsikringsnæringens saksportefølje som undersøkes, tilkoblet saksbehandlingsresultatene fra trygdeetaten. Registeret forventes å omfatte drøyt 60 prosent av alle yrkesskadesaker som dekkes av folketrygdloven.

I tillegg til de sakene som finnes i det sammenkoblete registeret, er det i analyseperioden 1. januar 1991 til 31. desember 1999 innvilget et betydelig antall uførepensjoner med yrkesskadefordeler i trygdeetaten (drøyt 2 000 saker). Dette er saker med et skadetidspunkt som ligger innenfor analyseperioden. Sakene gjenfinnes ikke i DAYSY . Disse 2 000 sakene er holdt helt utenfor de sammenlignende analysene i dette punktet, og likeledes i de sammenlignende illustrasjonene. Men disse sakene har innledningsvis i punkt 7.7.2 fått en egen, særskilt omtale. Der er det også foretatt en problematisering av hvilken type krav som ikke er å finne i DAYSY, samt en vurdering av hvorfor denne saksmengden ikke lar seg gjenfinne i DAYSY. Ca. 85 prosent i disse sakene har en uføregrad som følge av yrkesskaden på 50 prosent eller mer, og 55 prosent er innvilget 100 prosent pensjon. Se tabell 11.1.

Tabell 11.1 Pensjoner innvilget i trygdeetaten med et skadetidspunkt etter 1990 som per 31. desember 2000 ikke gjenfinnes i forsikringsbasen DAYSY

| Uføregrad som følge av yrkesskade | ||||

|---|---|---|---|---|

| I alt | 100 | 50–99 | Under 50 | |

| Alle | 2 058 | 1192 | 634 | 232 |

| Pst fordeling | 100 | 55 | 30 | 15 |

Alle disse sakene har et skadetidspunkt etter 1990. Ca. 75 prosent har et skadetidspunkt som ligger i første halvdel av 1990-årene, det vil si i perioden 1991 til 1995, men over halvparten av disse sakene er avgjort i perioden 1998 til 2000. Det vil si ca. 1 250, herunder 437 som er innvilget i 2000.

Det er viktige grupper som inngår i trygdeetatens datamateriale, som ikke er inkludert i DAYSY-registeret. Dette gjelder:

Personer som er skadet i motorvognuhell. Disse gjøres ikke opp etter lov om yrkesskadeforsikring, men etter bilansvarsloven og vil bare unntaksvis inkluderes i DAYSY. Disse er registrert som yrkesskade i trygdeetatens registre og andelen ligger på om lag 10 prosent av alle yrkesskader.

Personer forsikret i utenlandske selskaper og andre selskaper som ikke leverer data til DAYSY. Andelen varierer, men ligger i gjennomsnitt på om lag 10 prosent.

Statsansatte som er forsikret i Statens Pensjonskasse er inkludert i trygdeetatens registre, men inngår ikke i den del av DAYSY som inngår i undersøkelsen. Disse utgjorde om lag 11 prosent av de sysselsatte i perioden 1991 til 1995, og 8 prosent av de sysselsatte fra 1996 til 1999.

Personer som ikke er dekket av yrkesskadeforsikring (uforsikrede) inngår i trygdeetatens registre, men er ikke inkludert i DAYSY. Tidligere er disse beregnet til å utgjøre 6 til 10 prosent av de sysselsatte.

For å verifisere at «summen» av de anslåtte andelene samlet sett gir et treffsikkert bilde av situasjonen, benyttes antallet premiebetalende medlemmer sett i forhold til antallet sysselsatte lønnstakere (SSBs AKU-tall) som grunnlagsdata. Denne metoden tar ikke hensyn til trafikkskadenes andel av det totale antallet saker. Dette forholdet må derfor korrigeres i etterkant. Ved hjelp av denne metoden blir den samlede andelen som ikke er forsikret i norske selskaper på ca. 20 prosent. I tillegg kommer at nær 8 prosent av disse er forsikret i norske selskaper som ikke leverer data til DAYSY. Ved å korrigere for trafikkskader kan andelen økes til ca. 38 prosent.

I sum utgjør de fire ovennevnte gruppene om lag 36 prosent av alle som er dekket av yrkesskadeforsikringen. En burde derfor forvente at antall uførepensjonister med godkjent yrkesskade ligger 36 til 38 prosent lavere i fellesregisteret enn i trygdeetatens registre for personer som er innvilget uførepensjon med godkjent yrkesskade. I tillegg kommer personer som har fått avsluttet sine uføresaker som ennå ikke er meldt til forsikringsselskapene. Til sammen forklarer dette nær hele differansen mellom innholdet i fellesregistret og trygdeetatens register for uførepensjonerte med godkjent yrkesskade.

Den sammenlignede analysen nedenfor omhandler kun saker der innstillingen eller konklusjonen er tap av framtidig arbeidsinntekt (varig uførhet). For å kunne gi en best mulig sammenlignende analyse har det vært nødvendig å inndele saksområdene på et forholdsvis detaljert nivå. Innenfor forsikringsnæringens saksområde skilles mellom saker som er helt avsluttet og erstatning er utbetalt (3 181 eller 69 prosent av sakene som forsikringsnæringen har behandlet), og saker hvor det enten er foretatt delvis oppgjør eller at det bare er foretatt en midlertidig avsetning (1 441 eller 31 prosent av sakene). I enkelte avsnitt i analysen omtales den samlete mengden av disse sakene under ett og i andre avsnitt omtales de to sakskategoriene separat.

I omtalen av trygdeetatens saksbehandling skilles det mellom uførepensjonssaker som bare er behandlet etter de generelle uførepensjonsreglene (folketrygdlovens kapittel 12, ca. 1 400 saker), og saker som også er behandlet etter de regler som gjelder yrkesskadefordel (folketrygdlovens kapittel 13, ca. 2 200 saker). I trygdeetaten blir alle krav om uførepensjon med yrkesskadefordelene alltid først behandlet og det foretas utbetaling etter det generelle regelverket for uførepensjon (folketrygdlovens kapittel 12). Det er usikkert om pensjoner som bare er innvilget etter regelverkets kapittel 12 , er under behandling etter regelverkets kapittel 13. Rikstrygdeverket har derfor gjennomført en egen undersøkelse for å avklare om det er sannsynlig om de 1 400 som er innvilget uførepensjon etter kapittel 12, oppfyller kravene for innvilgelse av uførepensjon etter kapittel 13. Undersøkelsen konkluderte med at det var svært få som skulle hatt uførepensjon etter kapittel 13. De 1 400 var innvilget uførepensjon etter årsaker som ikke hadde sin bakgrunn i en yrkesskade.

Disse 1 400 sakene er derfor holdt utenfor i de videre analyser.

Dette punktet omhandler således først og fremst saksbehandlingen i saker der forsikringsnæringen har kommet fram til en konklusjon om varig tap av framtidig arbeidsinntekt, og enten foretatt en midlertidig avsetning eller har foretatt helt eller delvis utbetaling for varig uførhet. I disse sakene er trygdeetatens konklusjon føyd til.

Figur 11.1 gir en oversikt over hvilke saker som faller inn under den ene eller den andre av følgende tre hovedkategorier av saksbehandlingen, hhv.:

bare forsikringsnæringen har innvilget krav om kompensasjon for varig tap av framtidig arbeidsinntekt som følge av yrkesskaden,

bare trygdeetaten har innvilget krav om kompensasjon for varig tap av framtidig arbeidsinntekt som følge av yrkesskaden (uførepensjon med yrkesskadefordel),

både forsikringsnæringen og trygdeetaten har innvilget krav om kompensasjon for varig tap av framtidig arbeidsinntekt.

Figur 11.1 Saker som er registrert i DAYSY og som har resultert i innvilgelse eller midlertidig vedtak om en ytelse med varig uførhet i forsikringsnæringen og i trygdeetaten

I punkt 2 beskrives saksbehandling som har resultert i varig uførhet både i trygdeetaten og i forsikringsnæringen. I punkt 3 beskrives saker som bare er behandlet i forsikringsnæringen. I punkt 4 gis det en forklaring på hvorfor trygdeetaten og forsikringsnæringen ikke har kommet til samme konklusjon.

Avgrensninger i datamaterialet

I alt 319 personer med ugyldig eller ufullstendig fødselsnummer er tatt ut av DAYSY fordi det ikke er mulig å gjenfinne disse i trygdeetatens registre. I tillegg har vi tatt ut 480 saker med ukjent skadetype. Det koblede materiale består dermed av nær 13 500 personer som har meldt en yrkesskade til et forsikringsselskap med økonomisk omfang på mer enn 500 kroner inklusive RTV-refusjon. Nær 90 prosent av dem som er registrert i DAYSY, er funnet igjen i et eller flere av trygdeetatens registre. Dødsfall er holdt utenfor i de videre analyser.

Vurderinger og bruk av det foreliggende materiale

Det koblede materialet gir muligheter til å se hvor langt trygdeetaten har kommet i sin behandling for dem som er vurdert som varig uføre i forsikringsnæringen. Tilsvarende kan en se status i forsikringsnæringen for dem som er innvilget uførepensjon med godkjent yrkesskade i trygdeetaten.

For at sammenligningstidspunktet skal være felles for de to instansene, er det tatt utgangspunkt i status i trygdeetaten per 31. desember 2000. I tillegg er det innhentet trygdeopplysninger også for 2001, for å se på de endringer som har vært i trygdeetaten i løpet av denne perioden. For 2001 mangler vi imidlertid opplysninger for forsikringsnæringen.

For attføringsperiodene tar vi ut de periodene som starter før yrkesskaden har skjedd. Dette gjelder 85 attføringstilfeller.

I en sammenligning av saksbehandlingseffektivitet er det også viktig å være oppmerksom på at i 736 tilfeller er sakene først meldt til forsikringsnæringen etter at generell uførepensjon er innvilget av trygdeetaten.

11.2 Behandlede saker i trygdeetaten og i forsikringsnæringen med varig uførhet

Den sammenlignende analysen tar utgangspunkt i et fellesregister som er dannet gjennom en kobling av yrkesskadedata fra saksporteføljen i forsikringsnæringens dataregister DAYSY og utbetalinger fra folketrygden til de samme personene. Folketrygdopplysningene er hentet fra folketrygdens registre for helserelaterte ytelser (sykepenger, rehabilitering/attføring og uførepensjon med og uten godkjent yrkesskadefordel, samt grunn- og/eller hjelpestønad fra folketrygden). Data fra Statens Pensjonskasse er ikke inkludert i dette materialet.

Sakene i DAYSY er saker som har ført til en utbetaling på 500 kroner eller mer fra forsikringsnæringen i perioden 1. januar 1991 til 31. desember 1999, mens sakene er fulgt til utløpet av år 2000.

Sammenligningen av resultatene i trygdeetaten og forsikringsnæringen, basert på data fra DAYSY tilkoblet informasjon fra trygdeetaten for de samme personene, gjelder uførepensjon med godkjent yrkesskade. Dataene omfatter imidlertid alle sakstyper innenfor yrkesskadeområdet . Fellesregisteret inneholder:

ferdigbehandlede forsikringssaker der det er utbetalt engangserstatning for varig uførhet,

saker som forsikringsnæringen ikke har ferdigbehandlet, men som næringen har foretatt en avsetning i og i en del saker foretatt delvise oppgjør for varig uførhet.

Dataene med opplysninger om folketrygdens resultater som er koblet til forsikringsporteføljen, viser i hvilken grad trygdeetaten har fattet et endelig, positivt vedtak om innvilgelse av en uførepensjon enten med eller uten godkjent yrkesskade.

Parallelt med forsikringsnæringens trinnvise saksbehandling foretar trygdeetaten en to trinnsbehandling i sin behandling av krav om uførepensjon med godkjent yrkesskade. Skadelidte vil kunne få innvilget en ordinær uførepensjon etter folketrygdloven kapittel 12. Denne innvilgelsen av uførepensjon kan betraktes som det første trinnet i saksbehandlingsprosessen. Mens trygdeetaten utbetaler et månedlig pensjonsbeløp i disse sakene, erstatter forsikringsnæringen det lidte inntektstapet som oppstår fram til endelig oppgjør for varig uførhet finner sted.

Utfallet av sluttbehandlingen i saken (to trinnsbehandlingen) er ikke gitt verken i trygdeetaten eller forsikringsnæringen. Man kan ikke være sikker på at utfallet vil bli utbetaling av engangserstatning for varig uførhet i forsikringsnæringen før saken er avsluttet, og det ikke utbetales delvise oppgjør før dette skjer. Tilsvarende vet en ikke om det blir knyttet en godkjent yrkesskade til uførepensjonen i folketrygden.

Ulikhetene i saksbehandlingsprosessene i trygdeetaten og i forsikringsnæringen betyr at en sammenligning av saksbehandlingsresultater må suppleres med kommentarer og tolkning. Det er bare de sakene der begge instanser har fattet et endelig vedtak som kan sies å være fullt ut sammenlignbare. Det vil si endelig vedtak om en uførepensjon med godkjent yrkesskade (trygdeetaten), og fullstendig eller delvis engangserstatning for tap i framtidig erverv ved uførhet i forsikringsnæringen. I de øvrige uavsluttede sakene der det bare foreligger avsetning må resultatene tolkes med varsomhet.

Personer som er varig uføre i trygdeetaten og i forsikringsnæringen

Tabell 11.2 viser hvor mange personer som er vurdert som varig uføre enten i forsikringsnæringen eller trygdeetaten, og i hvor mange tilfeller det er sammenfall mellom forsikringsnæringen og trygdeetaten.

Tabell 11.2 Varig uføre i trygdeetaten og forsikringsnæringen per 31. desember 2000

| Trygde/forsikringsstatus | Antall | Herav avsluttet i forsikringsnæringen |

|---|---|---|

| Innvilget uførepensjon med godkjent yrkesskade i trygdeetaten og vurdert som varig ufør i forsikringsnæringen | 1 918 | 1 551 |

| Innvilget uførepensjon med godkjent yrkesskade i trygdeetaten, men ikke i forsikringsnæringen | 296 | 0 |

| Vurdert som varig ufør i forsikringsnæringen, men ikke innvilget uførepensjon med godkjent yrkesskade | 2 704 | 1 630 |

| Sum | 4 918 | 3 181 |

| Innvilget uførepensjon i trygdeetaten, men ikke med godkjent yrkesskade | 1 446 | 398 |

| Uførepensjonister innvilget uførepensjon med godkjent yrkesskade i trygdeetaten | 2 214 | |

| Sum antall personer som er innvilget uførepensjon i trygdeetaten, både med og uten godkjent yrkesskade | 3 660 | 1 949 |

Det er i alt 4 622 (1 918+2 704) som er vurdert til å være varig uføre i forsikringsnæringen. Av disse er 3 181 saker ferdig oppgjort, mens det i 1 441 saker er foretatt helt eller delvise oppgjør for varig uførhet eller bare foretatt en avsetning. Det er foretatt helt eller delvis oppgjør for varig uførhet i 568 av de 1 441 ikke avsluttede sakene. I alt har trygdeetaten innvilget en generell uførepensjon i 3 660 av alle de saker som inngår i DAYSY. Av disse 3 660 har 2 214 personer fått uførepensjon med godkjent yrkesskade fra trygdeetaten, mens Rikstrygdeverkets undersøkelse viser at det i de øvrige 1 446 (3 660–2 214) ikke foreligger opplysninger som skulle tilsi at de vil bli innvilget uførepensjon som følge av en yrkesskade.

Dette kan skyldes ett av to forhold:

Saken er ferdigbehandlet etter folketrygdloven kapittel 12 og under behandling etter folketrygdloven kapittel 13. Trygdeetatens restansesituasjon viser at dette ikke kan være et stort antall slike uavklarte saker.

Pensjon er innvilget etter folketrygdloven kapittel 12, men avslått som pensjonskrav etter folketrygdlovens kapittel 13.

Det er i alt 1 918 personer som er vurdert som varig uføre etter yrkesskade både i forsikringsnæringen og trygdeetaten. Her foreligger det altså fult sammenfall i de to ordningene.

En sammenligning av oppgjorte saker med varig uførhet i trygdeetaten og forsikringsnæringen

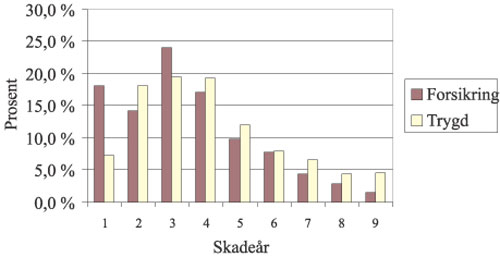

Fordelingen av den totale behandlingstiden i trygdeetaten, det vil si fra skadeåret og fram til vedtaksåret, for uførepensjon med godkjent yrkesskade som er innvilget i 2000, er vist i figur 11.2. Saker med skadetidspunkt før 1991 er ikke med i denne sammenstillingen. Tilfeller med yrkessykdom er også holdt utenfor, fordi disse i følge trygdeetaten kan meldes svært lang tid etter skadetidspunktet. Beregningene bygger på 687 avsluttede ulykkesskader.

Tilsvarende vises fordelingen av saker som er avsluttet i 2001 med varig uførhet i forsikringsselskapene. For at sammenligningen skal gjøres på likt grunnlag, har vi for forsikringsnæringen tatt utgangspunkt i krav med varig uførhet som er meldt i skadeåret. Det er i alt 204 krav som tilfredsstiller dette kravet for saker som er avsluttet i 2001. Erfaringsmessig meldes hovedtyngden av sakene i siste halvdel av skadeåret. Litt i underkant av halvparten av skadene meldes i løpet av årets siste 4 måneder. Yrkessykdommene er inkludert i materialet.

Figur 11.2 Yrkesskader med varig uførhet. Innvilget uførepensjon med godkjent yrkesskade i 2000 og avsluttet med varig uførhet i forsikringsnæringen i 2001

Figur 11.2 viser at det er klare forskjeller mellom trygdeetaten og forsikringsnæringen. For de skader der det er innvilget uførepensjon med godkjent yrkesskade i trygdeetaten i 2000, er det 45 prosent der skaden har inntruffet i løpet av de tre siste skadeårene (1997 til 1999). I forsikringsnæringen er det 56 prosent som har inntruffet i løpet av de siste tre årene. Den gjennomsnittlige tiden det tar før en sak er ferdig oppgjort, herunder tid på rehabilitering og attføring, kan beregnes til 4,1 år i trygdeetaten og 3,5 år i forsikringsnæringen.

11.3 Nærmere om personer som bare er vurdert som varig uføre av forsikringsnæringen

Av de 2 704 sakene som det er foretatt fullt eller delvis oppgjør i 1 970 saker. I 734 saker er det kun foretatt avsetning for utbetaling for varig uførhet.

Gjennomført rehabilitering og attføring gir et signal om hvor alvorlig yrkesskaden er.

De fleste som blir yrkesskadd, og som mottar en erstatningsutbetaling, gjenfinnes som mottakere av sykepenger for en tidsbegrenset periode, og begynner deretter i vanlig arbeid. De som gjennomfører rehabilitering og attføring, har først vært et år på sykepenger og vil etter dette ikke være i stand til å gå tilbake til vanlig arbeid. For en del personer vil rehabiliteringen og attføringsopplegget fungere tilfredsstillende og de vil vende tilbake til arbeidslivet, mens andre igjen vil bli uførepensjonerte. Dette gjenspeiles også i forsikringsselskapenes vurderinger av de skadelidte.

Det er derfor av interesse å se hvor mange av dem som har mottatt erstatningsutbetaling for varig uførhet, eller bare er vurdert som varig uføre, som har vært på rehabilitering og attføring. Dette gir en indikasjon på om forsikringsselskapenes vurdering av sakene er et sannsynlig utfall, selv om trygdeetaten på det samme tidspunkt ikke har kommet til samme resultat. Tabell 11.3 viser hvor mange av de 2 704 som har vært/er på rehabilitering og attføring.

Tabell 11.3 Antall på rehabilitering og attføring etter alder i perioden 1992 til 2001

| Ikke avsluttede saker | Avsluttede saker | |||||

|---|---|---|---|---|---|---|

| Alder | Antall | Antall på rehabilitering og attføring | Prosent | Antall | Antall på rehabilitering og attføring | Prosent |

| 16–19 | 13 | 10 | 76,9 % | 18 | 8 | 44,4 % |

| 20–24 | 76 | 62 | 81,6 % | 151 | 111 | 73,5 % |

| 25–29 | 117 | 100 | 85,5 % | 231 | 156 | 67,5 % |

| 30–34 | 168 | 135 | 80,4 % | 191 | 126 | 66,0 % |

| 35–39 | 130 | 109 | 83,8 % | 183 | 114 | 62,3 % |

| 40–44 | 160 | 129 | 80,6 % | 185 | 123 | 66,5 % |

| 45–49 | 127 | 86 | 67,7 % | 161 | 93 | 57,8 % |

| 50–54 | 148 | 93 | 62,8 % | 130 | 52 | 40,0 % |

| 55–59 | 76 | 34 | 44,7 % | 141 | 56 | 39,7 % |

| 60–66 | 53 | 21 | 39,6 % | 204 | 53 | 26,0 % |

| Ukjent | 6 | 0 | 0,0 % | 35 | 0 | 0,0 % |

| Sum | 1074 | 779 | 72,5 % | 1630 | 892 | 54,7 % |

Det er i alt 1 671 (779+892) personer som er eller har vært på rehabilitering eller attføring i perioden 1992 til 2001 og som har mottatt helt eller delvis oppgjør som varig uføre eller som bare er vurdert som varig uføre. Av disse har 892 fått avsluttet sine saker i forsikringsselskapene, mens 779 ikke har fått avsluttet sine saker. Det er 1 073 personer som ikke har vært på rehabilitering eller attføring. De som er eller har vært på rehabilitering eller attføring utgjør vel 60 prosent av alle de som forsikring har vurdert til å være varig uføre. Det er en forskjell mellom gruppen med avsluttede krav og de som ikke har fått avgjort sine saker i forsikringsselskapene. Andelen som har vært på rehabilitering og attføring er gjennomgående lavere i gruppen som har fått avgjort sine saker. Andelen som har vært på rehabilitering og attføring faller med stigende alder. Dette er i samsvar med de erfaringstall som en har innenfor trygdeetaten generelt. Ved alvorlige skader og høy alder øker tendensen i retning av at det blir innvilget uførepensjon uten at rehabilitering og attføring blir forsøkt.

Tabell 11.4 Personer som er innvilget generell uførepensjon i perioden 1991 til 2000 i trygdeetaten etter alder og utprøvd rehabilitering og attføring

| Alder | Antall som har vært eller er på rehab/attf | Herav innvilget generell uførepensjon | Prosentvis andel uføre | Antall som ikke har vært på rehab/attf | Herav innvilget generell uførepensjon | Prosentvis andel uføre |

|---|---|---|---|---|---|---|

| 16–19 | 18 | 0 | 0,0 % | 13 | 0 | 0,0 % |

| 20–24 | 173 | 1 | 0,6 % | 54 | 2 | 3,7 % |

| 25–29 | 256 | 11 | 4,3 % | 92 | 1 | 1,1 % |

| 30–34 | 261 | 26 | 10,0 % | 98 | 4 | 4,1 % |

| 35–39 | 223 | 35 | 15,7 % | 90 | 3 | 3,3 % |

| 40–44 | 252 | 60 | 23,8 % | 93 | 15 | 16,1 % |

| 45–49 | 179 | 54 | 30,2 % | 109 | 24 | 22,0 % |

| 50–54 | 145 | 65 | 44,8 % | 133 | 42 | 31,6 % |

| 55–59 | 90 | 58 | 64,4 % | 127 | 73 | 57,5 % |

| 60–66 | 74 | 33 | 44,6 % | 183 | 106 | 57,9 % |

| Ukjent | 0 | 0 | 41 | 7 | 17,1 % | |

| Sum | 1671 | 343 | 20,5 % | 1033 | 277 | 26,8 % |

Det framgår av tabell 11.4 at det er best samsvar mellom forsikringsnæringen og trygdeetaten for de eldre skadelidte. Dette gjelder uavhengig av om rehabilitering og attføring er utprøvd. Det er likevel et vesentlig skille mellom forsikringsnæringen og trygdeetaten. De uførepensjoner som er innvilget av trygdeetaten er ikke innvilget som følge av en yrkesskade (jf. Rikstrygdeverkets egen undersøkelse).

Det framgår videre at de fleste skadelidte over 55 år blir innvilget generell uførepensjon uten at rehabilitering og attføring er utprøvd.

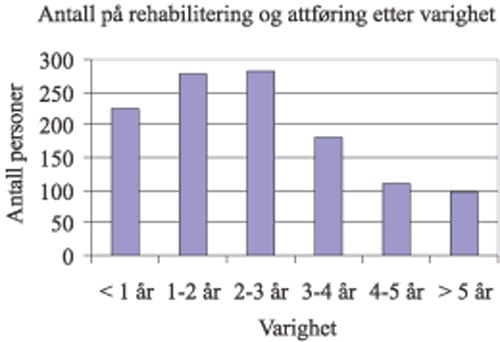

Det store skillet finner vi for skadelidte under 50 år som har vært på rehabilitering og attføring. Det er særlig tiden på rehabilitering og attføring som må vektlegges i en vurdering av om varig uførhet blir det sannsynlige utfall. Dette er vist i figur 11.3. I figur 11.3 vises fordelingen på varighet på rehabilitering og attføring for skadelidte under 50 år som ikke er innvilget generell uførepensjon i trygdeetaten.

Figur 11.3 Personer under 50 år som er på eller har vært på rehabilitering/attføring som ikke er innvilget generell uførepensjon etter varighet på rehabilitering/attføring

Av Rikstrygdeverkets egen statistikk (RTV-rapport 07/98) framgår det at andelen som er i arbeid per 31. desember året etter at rehabilitering er avsluttet, er 20 prosent for de med varighet på stønadsperioden under ett år og 10 prosent for de med varighet over ett år. Varighetstallene er ikke direkte sammenlignbare fordi flere personer har flere stønadsperioder og kan i tillegg ha vært på yrkesrettet attføring. Men de gir en klar indikasjon på det sannsynlige utfallet av yrkesskaden er i tråd med forsikringsselskapenes vurdering av at dette resulterer i varig uførhet.

En analyse med utgangspunkt i fellesregisteret av de som avsluttet rehabilitering og attføring i perioden 1992 til 1996 bekrefter dette. Undersøkelsen viser at svært mange enten:

blir uførepensjonert umiddelbart etter endt rehabilitering/attføring,

eller påbegynner en ny rehabiliterings-/attføringsperiode etter at den foregående er avsluttet.

I perioden 1992 til 1996 var det 1290 personer som avsluttet rehabilitering og attføring. 84 prosent av disse ble innvilget generell uførepensjon eller påbegynte ny rehabiliterings-/attføringsperiode. I alt 443 personer (nær 1 av 3) påbegynte en ny periode på rehabilitering/attføring. Litt i overkant av halvparten av disse er innvilget generell uførepensjon etter endt rehabilitering/attføring og 15 prosent var fortsatt på rehabilitering/attføring i 2001.

Dette viser at avsluttet rehabilitering/attføring uten at generell uførepensjon blir innvilget ikke må tas som et signal om at personen likevel ikke blir varig ervervsmessig ufør.

I den videre behandling skilles det mellom saker som er avsluttet med fullt oppgjør for varig uførhet av forsikringsselskapene og de som ikke er det.

Avsluttede saker i forsikringsnæringen

For 3 181 personer der forsikringsselskapene har avsluttet med utbetaling for varig uførhet, har trygdeetaten innvilget uførepensjon med godkjent yrkesskade til 1 551 personer. Ytterligere 398 personer har fått generell uførepensjon Rikstrygdeverkets undersøkelse viser at det er lite trolig at disse etter trygdeetatens vurdering vil bli innvilget uførepensjon etter godkjent yrkesskade. Det er dermed halvparten av dem som har fått oppgjør for varig uførhet fra forsikringsnæringen som ikke står er innvilget uførepensjon etter yrkesskade i trygdeetaten. Dette gjelder 1 630 saker. Tabell 11.5 viser trygdestatus for disse 1 630 sakene.

Tabell 11.5 Personer som ikke er innvilget uførepensjon med godkjent yrkesskade i trygdeetaten, men som har fått erstatningsoppgjør for varig uførhet fra forsikring

| Innvilget uførepensjon uten godkjent yrkesskade i perioden 1991–2000 | 398 |

| På rehabilitering og attføring i 2001 | 272 |

| Alderspensjonist per 31.12.01 | 109 |

| Innvilget uførepensjon i 2001 | 29 |

| Ukjent trygdestatus* i 2001 | 822 |

| I alt | 1 630 |

* Ukjent trygdestatus betyr at det ikke er kjent om personen mottar trygdeytelse, men at vedkommende kan motta sykepenger

I perioden 1. januar 1991 til 1. mai 1997, krevdes minst 15 prosent ervervsmessig uførhet for å få innvilget uførepensjon etter godkjent yrkesskade. Etter 1. mai 1997 ble uføregraden økt til minst 30 prosent.

Forsikringsselskapene utbetaler helt ned til 1 prosent ervervsmessig uførhet. Hvor mange som kan antas å ville ligge under grensen for innvilgelse av uførepensjon etter godkjent yrkesskade fra trygdeetaten i de 4 gruppene (innvilget generell uførepensjon, på rehabilitering/attføring i 2001, alderspensjonister og de med ukjent trygdestatus) er vist i tabell 11.6.

Tabell 11.6 Andel personer som har en uføregrad under trygdeetatens grense for innvilgelse av uførepensjon etter godkjent yrkesskade

| Trygdestatus 2001 | Antall i alt | Antall personer under trygdeetatens grense | Prosentvis andel under trygdeetatens grense |

|---|---|---|---|

| Er på rehabilitering/ | 394 | 51 | 13 % |

| attføring | 272 | 109 | 40 % |

| Alderspensjonist | 109 | 11 | 10 % |

| Ukjent trygdestatus* | 822 | 395 | 48 % |

* Se punkt 7.10 for forutsetninger som beregningene bygger på

Det framgår av tabell 11.6 at rundt 40 prosent av dem som er på rehabilitering/attføring, har mottatt oppgjør fra forsikringsnæringen som indikerer en uføregrad under folketrygdlovens grense for innvilgelse av uførepensjon etter godkjent yrkesskade. Tilsvarende har nær halvparten av dem som har ukjent trygdestatus, mottatt et oppgjør som også indikerer en uføregrad under folketrygdlovens grense. Andelene ligger langt lavere for dem som innvilget generell uførepensjon og for dem som har blitt alderspensjonister uten å ha mottatt verken generell uførepensjon eller uførepensjon etter godkjent yrkesskade. I mer enn 1000 saker har forsikringsselskapene foretatt erstatningsutbetalinger for framtidig inntektstap som ligger over folketrygdlovens grense for innvilgelse av uførepensjon med godkjent yrkesskade.

For 822 personer som det ikke foreligger trygdeopplysninger om, er det i underkant av 100 tilfeller med yrkessykdom. Av de 822 har 359 vært på rehabilitering/attføring uten at de innvilget generell uførepensjon eller har påbegynt en ny rehabiliterings-/ attføringsperiode i løpet av 2001. Rikstrygdeverket har foretatt koblinger av disse personene mot sine inntektsregistre og gjenfunnet de aller fleste av disse 800 personene som inntektstakere i 2001. En utdypning av Rikstrygdeverkets undersøkelse er foretatt av forsikringsnæringen. Undersøkelsen støtter Rikstrygdeverkets funn, men utdyper disse funnene ytterligere. Denne undersøkelsen følger nedenfor som et eget punkt.

Ikke avsluttede saker i forsikringsnæringen

Det er i alt 1 074 saker der forsikringsnæringen har vurdert skadelidte til å være varig ufør, og det ikke er registrert om det innvilget uførepensjon med godkjent yrkesskade i trygdeetaten. Av disse sakene har forsikringsnæringen foretatt delvis oppgjør for varig uførhet i 340 saker. I 127 saker er det også foretatt akonto utbetalinger som ikke er fordelt på ytelsesartene. Tabell 11.7 viser trygdestatus for disse 1 074 sakene.

Tabell 11.7 Andel personer som ligger under trygdeetatens grense for innvilgelse av uførepensjon etter godkjent yrkesskade

| Trygdestatus 2001 | Antall i alt | Antall personer under trygdeetatens grense | Prosentvis andel under trygdeetatens grense |

|---|---|---|---|

| Uførepensjonist er på rehabilitering/ | 222 | 27 | 12 % |

| Attføring | 497 | 75 | 15 % |

| Ukjent trygdestatus* | 301 | 87 | 29 % |

* Se punkt 7.10 for forutsetninger som beregningene bygger på

Tabell 11.8 viser hvor stor andelen personer som ligger under folketrygdens grense der trygdeetaten ikke har foretatt et fullstendig oppgjør, men vurderer det som sannsynlig at den skadelidte vil bli varig ufør som følge av yrkesskaden.

Tabell 11.8 Andel personer som ligger under trygdeetatens grense for innvilgelse av uførepensjon etter godkjent yrkesskade

| Trygdestatus 2001 | Antall i alt | Antall personer under trygdeetatens grense | Prosentvis andel under trygdeetatens grense |

|---|---|---|---|

| Uførepensjonist er på rehabilitering/ | 222 | 27 | 12 % |

| Attføring | 497 | 75 | 15 % |

| Ukjent trygdestatus* | 301 | 87 | 29 % |

* Se punkt 7.10 for forutsetninger som beregningene bygger på

Det framgår av tabell 11.8 at rundt 15 prosent av dem som er på rehabilitering/attføring, er vurdert som varig uføre av forsikringsnæringen, men med et erstatningsnivå som indikerer en uføregrad under folketrygdlovens grense. Av dem som har ukjent trygdestatus er 29 prosent vurdert som varig ufør i forsikringsnæringen, men med et erstatningsnivå som indikerer en uføregrad under folketrygdlovens grense. Av dem som er innvilget generell uførepensjon fra trygdeetaten, er 12 prosent vurdert som varig uføre i forsikringsnæringen, men med et erstatningsnivå som indikerer en uføregrad under folketrygdlovens grense.

I underkant av 900 av de løpende sakene er det foretatt vurderinger av framtidige erstatningsutbetalinger for varig uførhet som ligger over trygdeetatens grense for innvilgelse av uførepensjon med godkjent yrkesskade. Hvilken status disse sakene har i trygdeetaten på tilsvarende telletidspunkt er ukjent, men det finnes indikasjoner som tilsier at mange av disse heller ikke der har fått en endelig konklusjon i trygdeetaten, men fremdeles er under behandling.

Trygdeetaten har ikke samme anledning til å foreta en vurdering av varig uførhet uten at det innvilges en uførepensjon (gradert eller full) som det forsikringsnæringen har. For forsikringsselskapene er heller ikke vurderingen bindende, med mindre den er fulgt opp med delvise erstatningsoppgjør.

For ytterligere å belyse hvorvidt de personer som har mottatt helt eller delvis oppgjør for varig uførhet eller bare er vurdert til å bli varig uføre, er det gjennomført en inntektsundersøkelse for denne gruppen.

11.4 Inntektsanalyse for 2001

Det er nærliggende å anta at hovedtyngden av de personene som står registrert med en erstatning for tap av framtidig inntekt fra forsikringsnæringen, men som ikke har fått innvilget noen uførepensjon med eller uten yrkesskadefordel fra trygdeetaten, er i inntektsgivende arbeid. Personer som mottar graderte ytelser (uføregrad mindre enn 100 prosent), bør også gjenfinnes i inntektsgivende arbeid. Dersom de ikke er det, kan erstatningsutbetalingen være foretatt på feilaktig grunnlag.

For å underbygge denne hypotesen er det foretatt en inntektsundersøkelse av fordelingen av pensjonsgivende inntekt i 2001 for tre ulike grupper. Disse er definert følgende:

Gruppe 1: Personer som verken er vurdert som varig uføre av forsikringsnæringen eller trygdeetaten.

Gruppe 2: Personer som bare er vurdert som varig uføre av forsikringsnæringen, men ikke av trygdeetaten.

Gruppe 3: Personer som er vurdert som varig uføre både av trygdeetaten og av forsikringsnæringen.

Personene som er alderspensjonister og de som er på rehabilitering og attføring i 2001, er tatt ut av gruppe 1 og gruppe 2. I tillegg er alle personer som er yngre enn 25 år og eldre enn 60 år, tatt ut av analysen. I disse to aldersgruppene finner en flere med lave inntekter som kan skyldes at de er under utdanning eller har en kombinasjon av AFP og lønnet arbeid.

For gruppe 2 omfatter inntektsundersøkelsen bare personer som ikke mottar trygdeytelser, unntatt sykepenger i 2001. Øvrige skadelidte i gruppe 2 (vurdert som varig uføre av forsikringsnæringen og ikke av trygdeetaten) omfattes ikke av inntektsundersøkelsen. Hvorvidt de øvrige skadelidte i gruppe 2 skulle hatt uførepensjon med godkjent yrkesskade gir ikke inntektsundersøkelsen grunnlag for å svare på.

Vi ser videre at personer med arbeid innen jordbruk, fiske og fangst og service- og tryggingsarbeid er overrepresentert blant de med inntekt under 1 G, uten at verken forsikringsnæringen eller trygdeetaten har vurdert disse til å være varig uføre etter yrkesskade. Det kan være at dette er yrkesgrupper med store inntektsvariasjoner fra et år til et annet, uten at det kan tilskrives endringer i den ervervsmessige uførhet. Fiskere med inntekt under 1 G er derfor tatt ut av både gruppe 1 og 2.

Resultatet av de to analysene viser at de tre gruppene har helt forskjellig inntekt (eksklusive sykepenger) i 2001. Sykelønnsandelen er beregnet som forholdet mellom antall sykepengedager i 2001 i forhold til årets 365 dager, multiplisert opp med pensjonsgivende inntekt i 2001. Resultatene er vist i tabell 11.9.

Tabell 11.9 Gjennomsnittlig inntekt i 2001 etter yrke og gruppe

| Yrkesgruppe | Gruppe 1 | Gruppe 2 | Gruppe 3 |

|---|---|---|---|

| Humanistisk og vitenskapelig arbeid | 243 351 | 196 266 | 42 050 |

| Kontor og handelsarbeid | 296 254 | 207 629 | 38 820 |

| Fisker, jord- og skogbruker | 338 196 | 260 098 | 48 993 |

| Gruvedrift/offshore | 416 892 | 239 222 | 54 637 |

| Transport og kommunikasjon | 303 520 | 206 588 | 28 945 |

| Industri | 290 959 | 226 236 | 27 006 |

| Bygg og anleggsarbeider | 289 487 | 207 488 | 52 570 |

| Næringsmiddelindustri | 260 529 | 209 281 | 31 513 |

| Service- og tryggingsarbeid | 251 210 | 187 394 | 23 826 |

| Alle | 291 927 | 213 598 | 37 440 |

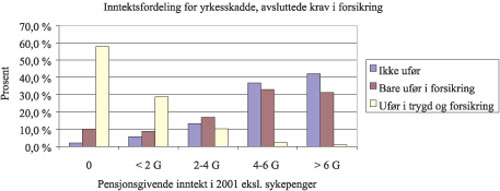

Det er klare inntektsforskjeller mellom de tre gruppene. Høyest inntekt finner en for dem som ikke er vurdert som uføre verken av forsikringsnæringen eller trygdeetaten. Lavest inntekt finner en for dem som er vurdert som uføre både i trygdeetaten og forsikringsnæringen. Gruppen som bare er vurdert som varig ufør i forsikringsnæringen ligger som forventet mellom gruppe 1 og gruppe 3. Inntektsnivået i gruppe 2 avviker klart fra gruppe 1 selv etter at det er tatt hensyn til forskjellene i inntektsnivå mellom yrkesgruppene. Figur 11.4 viser inntektsfordelingen for de tre gruppene i 2001 for krav som er avsluttet i forsikringsnæringen, men uten fordeling på yrkesgruppene.

Figur 11.4 Inntektsfordeling for yrkesskadde, avsluttede krav i forsikringsnæringen

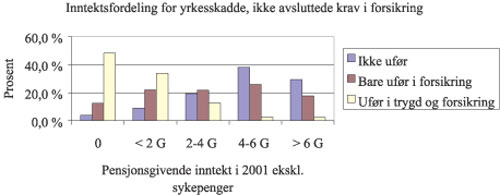

Figur 11.5 viser situasjonen for krav som ennå ikke er avsluttet i forsikringsnæringen.

Figur 11.5 Inntektsfordeling for yrkesskadde, ikke avsluttede krav i forsikringsnæringen

Det er flere interessante forskjeller mellom de ulike gruppene. Gjennomgående er det slik at for de som er blitt varig uføre både av forsikringsnæringen og av trygdeetaten, er andelen med inntekt under 1 G svært høy, mens den er meget lav for dem som er vurdert som uføre verken av forsikringsnæringen og av trygdeetaten.

Gruppen som bare er vurdert som ufør av forsikringsnæringen har en inntektsfordeling som ligger mellom de øvrige to gruppene. Andelen med inntekt over 6 G (som tilsvarer gjennomsnittsinntekten for dem som ikke er ansett som uføre verken av trygdeetaten eller av forsikringsnæringen) er gjennomgående lavere for skadelidte som bare er definert som varig uføre av forsikringsnæringen. Forskjellen er klarest for de krav som ikke er avsluttet, men også klare for avsluttede krav.

Figurene viser også at andelen med inntekt over 6 G er høyere for de som har fått avsluttet sitt krav av forsikringsnæringen enn de som ikke har det. Dette gjelder alle de 3 gruppene. For yrkesskadde som verken er vurdert som uføre av forsikringsnæringen eller av trygdeetaten, er andelen med inntekt over 6 G på vel 42 prosent for dem som har fått avsluttet sin forsikringssak, mens den er 29 prosent for dem som ikke har fått avsluttet sin sak.

For gruppen som bare er vurdert som varig ufør av forsikringsnæringen er andelen med inntekt over 6 G i underkant av 30 prosent for dem som har fått avsluttet sin sak, mens den er på om lag 18 prosent for dem som ikke har fått avsluttet sin sak. Det kan virke som om det forhold at skadesaken ikke er avsluttet, har en selvstendig innflytelse på inntekten til skadelidte. Forskjellene kan ikke forklares gjennom ulikt nivå på sykmeldingsfrekvens (antall sykmeldte i forhold til alle i inntektsgruppen) for den er like uavhengig av status for forsikringssaken. Dette er vist i tabell 11.10.

Tabell 11.10 Uoppgjorte og oppgjorte krav i forsikringsnæringen

| Pensjonsgivende inntekt i 2001 inkl sykepenger | Uoppgjorte krav | Oppgjorte krav | ||

|---|---|---|---|---|

| Gruppe 1 | Gruppe 2 | Gruppe 1 | Gruppe 2 | |

| Prosent sykmeldt | Prosent sykmeldt | Prosent sykmeldt | Prosent sykmeldt | |

| 2–4 G | 37,3 | 31,0 | 36,6 | 24,3 |

| 4–6 G | 49,7 | 50,4 | 38,7 | 35,4 |

| >= 6G | 36,3 | 32,6 | 35,0 | 32,5 |

Sykmeldingsfrekvensen er lik for begge grupper med pensjonsgivende inntekt over 6 G. Det er å bemerke at sykmeldingsfrekvensen ligger langt over den en finner for de sysselsatte generelt. For inntekter mellom 4 og 6 G lå sykmeldingsfrekvensen på 24,2 prosent i 2000 for alle sysselsatte, for inntekter over 6 G lå den på 13,9 prosent. For gruppen med inntekt over 6 G er sykmeldingsfrekvensen nær 3 ganger høyere enn den man finner for de sysselsatte generelt.

Forholdet mellom lønnsinntekten i gruppe 1 og 2, kan benyttes som en grov indikator på inntektsbortfall for de personer som er vurdert som varig uføre av forsikringsnæringen og ikke av trygdeetaten. Materialet er for lite til at det kan deles i avsluttede og ikke avsluttede krav, men det gir likevel en indikasjon på inntektsbortfallet for gruppe 2 i forhold til gruppe 1.

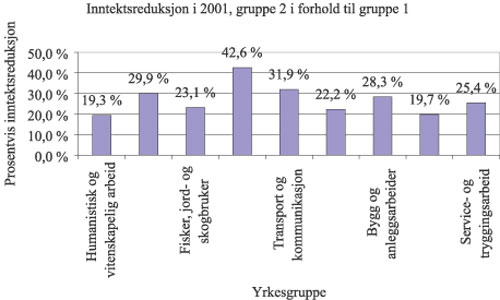

Figur 11.6 Inntektsreduksjon i 2001

Det framgår at inntektsreduksjonen varierer fra 19 prosent for personer tilhører yrkesgruppen humanistisk og vitenskapelig arbeid og opp til 43 prosent innen gruvedrift og offshore. Gjennomsnittet ligger på 27 prosent inntektsreduksjon, alle grupper sett under ett.

Inntektsnivået i 2001 for dem som bare er vurdert som varig uføre av forsikringsnæringen, viser at dette ikke er noen urimelig vurdering, men det understreker også at det tale om gjennomgående lavere uføregrader enn i den gruppen som er vurdert som varig uføre både av forsikringsnæringen og av trygdeetaten.

Tabell 11.11 pensjonsgivende inntekt eksklusive sykepenger i 2001 for personer som har mottatt en utbetaling for varig uførhet og ikke har blitt innvilget uførepensjon fra trygdeetaten (verken generell eller med godkjent yrkesskade), for saker som er avsluttet i forsikringsnæringen.

Tabell 11.11 Pensjonsgivende inntekt ekskl. sykepenger i 2001 for personer som har mottatt erstatning for varig uførhet av forsikringsnæringen, men som ikke er vurdert som varig uføre av trygdeetaten

| Avsluttede krav i forsikringsnæringen Pensjonsgivende inntekt Eksklusive sykepengeandel i 2001 | Antall personer | Antall personer med beregnet uføregrad over trygdeetatens grense | Prosent av alle med utbetaling for varig uførhet |

|---|---|---|---|

| Ingen inntekt | 85 | 60 | 71 % |

| 0,1 -2 G | 74 | 40 | 54 % |

| 2–4 G | 142 | 76 | 47 % |

| 4–6 G | 279 | 134 | 48 % |

| 6 G og høyere | 264 | 131 | 50 % |

| Sum | 844 | 441 | 52 % |

Det framgår av tabell 11.11 at 71 prosent av de som ikke hadde en pensjonsgivende inntekt i 2001 har fått erstatning for varig uførhet fra forsikringsnæringen som peker i retning av en uføregrad som ligger over folketrygdlovens grense. For de øvrige inntektsgruppene ligger andelen på rundt 50 prosent der erstatningen fra forsikringsnæringen peker i retning av en uføregrad som ligger over folketrygdlovens grense.

Det gjennomsnittlige lønnsnivå for dem som ikke har mottatt utbetaling for varig uførhet ligger tett oppunder 6 G. Det er derfor ikke usannsynlig at de som tjener mellom 4–6 G har hatt et inntektsbortfall på minst 30 prosent. Et inntektsbortfall på 30 prosent vil fortsatt gi en inntekt som overstiger 4 G for en person som overstiger gjennomsnittsinntekten.

For de 131 personene som tjener mer enn 6 G, må inntekten før skade overstige 8,6 G, for at den ervervsmessige uførhet skal være minst 30 prosent. Nå viser en inntektsfordeling for dem som ikke er vurdert som uføre verken av forsikringsnæringen og trygdeetaten at 13 prosent har en inntekt som overstiger 8,6 G. Samtidig skal en ikke se bort fra at forsikringsnæringen kan ha overkompensert noen når utbetalingen har skjedd.

Tabell 11.12 viser situasjonen for dem som ikke har fått avsluttet sin sak i forsikringsnæringen.

Tabell 11.12 Pensjonsgivende inntekt ekskl. sykepenger i 2001 for personer som har mottatt erstatning for varig uførhet av forsikringsnæringen, men som ikke er vurdert som varig uføre av trygdeetaten

| Ikke avsluttede krav i forsikringsnæringen Pensjonsgivende inntekt Eksklusive sykepengeandel i 2001 | Antall personer | Antall personer med beregnet uføregrad over folketrygdlovens grense | Prosent av alle med utbetaling for varig uførhet |

|---|---|---|---|

| Ingen inntekt | 55 | 47 | 85 % |

| 0,1 – 2 G | 96 | 79 | 82 % |

| 2–4 G | 95 | 75 | 79 % |

| 4–6 G | 113 | 80 | 71 % |

| 6 G og høyere | 77 | 53 | 69 % |

| Sum | 436 | 334 | 77 % |

For dem som ikke har fått avsluttet sine krav, er andelen som er antatt å få en erstatning som indikerer en uføregrad som ligger over trygdeetatens grense gjennomgående høyere enn for dem som har avsluttet sine krav. Det er også en fallende tendens med stigende inntekt i 2001, enn det som var tilfelle for de avsluttede kravene.

Inntektsundersøkelsen bekrefter at de som bare har mottatt erstatning for varig uførhet fra forsikringsnæringen i all hovedsak har lave uføregrader, men også at de har en inntektsfordeling som er avvikende i forhold til dem som verken er bedømt som varig ufør av trygdeetaten eller av forsikringsnæringen. Det er flere med svært lave inntekter og færre med høye inntekter (over 6 G). Slik sett indikerer inntektsundersøkelsen at det er en gruppe med redusert ervervsevne som har mottatt erstatning fra forsikringsnæringen og ikke fra trygdeetaten. Det er likevel et tankekors at det er 131 personer som har mottatt erstatning for varig uførhet etter 30 prosent inntektsbortfall og tjener mer enn 6 G i 2001.

For de krav som ikke er avsluttet av forsikringsnæringen, er det flere som har en beregnet uføregrad som ligger over folketrygdens grense, og kanskje mer i samsvar med hva den burde ligge på i forhold til inntekten i 2001. Det er trolig enklere å foreta en vurdering når en kjenner inntektssituasjonen enn når en kontrollerer mot inntekt i etterkant.

Inntektsundersøkelsen viser også at det er klare inntektsforskjeller mellom de som har fått avsluttet sine krav i forsikringsnæringen og de som ikke har det. Dette gjelder både de som er vurdert som varig uføre bare av forsikringsnæringen og de som ikke er vurdert som varig uføre verken av forsikringsnæringen eller av trygdeetaten. Dette er forskjeller som ikke kan forklares gjennom forskjeller i sykefravær i de to gruppene. Det er vanskelig å fortolke dette resultatet, men det kan vise problemene med å vurdere om et inntektstap er av midlertidig eller varig art.

Undersøkelsen viser også at sykmeldingsfrekvensen for de yrkesskadde er langt høyere enn for de sysselsatte generelt. Dette kan være en indikasjon på at den generelle ervervsevne er noe lavere enn i arbeidsstyrken generelt, samtidig som det er små forskjeller mellom de som er vurdert som uføre av forsikringsnæringen og de som ikke er det.

Undersøkelsen avdekker at de som er vurdert som varig uføre bare i forsikringsnæringen, gjennomgående har høyere pensjonsgivende inntekt (eksklusive sykepenger) enn de som er vurdert som varig uføre både av trygdeetaten og av forsikringsnæringen. De som verken er vurdert som varig uføre av trygdeetaten eller av forsikringsnæringen har høyest inntekt.

Resultatet indikerer at de personene som bare har fått innvilget erstatning for varig uførhet fra forsikringsnæringen, gjennomgående har en lavere uføregrad enn de personene som er innvilget pensjon både av trygdeetaten og har mottatt erstatning for varig uførhet av forsikringsnæringen.

Blant personer som kun har mottatt oppgjør for varig uførhet av forsikringsnæringen og som ikke mottar verken uførepensjon, rehabiliterings- eller attføringspenger fra folketrygden (ca. 800 personer i alt), kan det se ut til at det for ca. 50 prosent har funnet sted et reelt inntektstap på opp til 30 prosent, mens analysen for de øvrige 50 prosentene indikerer en uføregrad som ligger over trygdeetatens grense for innvilgelse av uførepensjon med godkjent yrkesskade. Inntektsundersøkelsen bekrefter således antagelsen om at flere av de som har mottatt erstatning for varig uførhet fra forsikringsselskapene skulle hatt uførepensjon etter godkjent yrkesskade, men at dette ikke er innvilget. I tillegg har forsikringsselskapene utbetalt erstatning for varig uførhet og avsluttet saken per 31. desember 2000 der trygdeetaten enten har innvilget uførepensjon etter kapittel 12 (og der Rikstrygdeverkets vurdering er at de ikke har krav på uførepensjon som følge av yrkesskade), eller som fortsatt var på rehabilitering og attføring i 2001. Beregninger (tabell 11.6) viser at størrelsen på erstatningsutbetalingene fra forsikringsselskapene for avsluttede saker indikerer en uføregrad på mer enn 30 prosent for ytterligere 500 personer som ikke har mottatt uførepensjon som følge av yrkesskade.