Del 1

Sammendrag og beskrivelse av dagens situasjon

1 Sammendrag

1.1 Innledning

Dette kapitlet inneholder en oversikt over hovedpunktene i utredningen om yrkesskader og yrkessykdommer og forslaget til ny lov om arbeidsskadeforsikring. Fordi mange ikke har anledning til å lese offentlige utredninger i sin helhet, er framstillingen i dette sammendragskapitlet gjort ganske omfattende.

De som ønsker å sette seg grundigere inn i de emner som blir behandlet i de forskjellige kapitlene i utredningen, og/eller som ønsker å etterprøve de synspunktene som kommer fram, bør lese utredningen i sin helhet, eller de delene som er av særlig interesse.

For at det skal være enkelt å finne fram til de relevante stedene i utredningen, har vi disponert dette kapitlet etter det mønstret som selve utredningen er disponert etter. For eksempel vil det som står i punkt 1.2 være et sammendrag av det som står i kapittel 2, punkt 1.3 et sammendrag av det som står i kapittel 3 osv.

1.2 Utvalgets mandat, sammensetning og arbeid

1.2.1 Bakgrunnen for yrkesskadeutvalget

Utvalget ble oppnevnt 29. juni 2001.

Det gis i dag økonomisk kompensasjon ved yrkesskade etter to ordninger. Folketrygdloven gir en rekke yrkesskadefordeler. I tillegg til trygdeytelsene gis det erstatning etter loven om yrkesskadeforsikring.

Et hovedspørsmål er om disse to ordningene bør samles til én felles ordning.

1.2.2 Utvalgets mandat

Det sentrale i utvalgets mandat er:

«Utvalget skal vurdere hvordan yrkesskadesystemet bør organiseres for å møte framtidens utfordringer. Det skal særlig ses på mulighetene for forenklinger og ressursbesparelser. Hensynet til å sikre skadelidte et raskt, korrekt og effektivt oppgjør skal ivaretas og stå sentralt. For øvrig skal arbeidstakernes etablerte rettigheter ivaretas.»

Av mandatet går det fram at utvalget ikke skal vurdere og foreslå materielle endringer i reglene om yrkesskader, det vil si yrkesskadedekningenes utstrekning, hvilke skader/sykdommer som skal være omfattet, erstatningsnivå o.l. Det forutsettes at den skadelidte skal være sikret ytelser/erstatning på samme nivå som i dag.

Det forutsettes at folketrygden fortsatt skal få dekket sine utgifter i forbindelse med yrkesskader (refusjonsordningen). Utvalget er bedt om å utrede om det bør opprettes et eget oppgjørskontor og/eller et klageorgan.

1.2.3 Sammensetning

Utvalget har vært ledet av Asbjørn Kjønstad, og har hatt følgende medlemmer: Dag Vidar Bautz, Øyvind Flatner, Elin Gjerstad, Kirsti Grande, Jørn Ingebrigtsen, Grete A. Jarnæs, Atle S. Johansen, Kyrre M. Knudsen, Olaf Løberg, Tom Orsteen, Nina Reiersen og Aase Rokvam.

Sekretariatet ble ledet av Magne Olsen det første året, deretter av Bente Helene Torstensen. Sekretariatet har ellers bestått av Morten Gaarder og Stefi Kierulf Prytz.

1.2.4 Utvalgets arbeid

Utvalget har hatt 34 møter.

Deler av utvalget har vært i Danmark, Sverige og Finland for å studere organiseringen av yrkesskadeområdet der.

Steinar Holm, Grete Michaelsen, Arild Kristiansen og Tor Eivind Høyland har ytet bistand til utvalget når det gjelder statistiske opplysninger og utregninger.

Carl E. Roberts har ytet lovteknisk bistand.

1.2.5 Oversikt over utredningen

Utredningen består av tre hoveddeler: Del I inneholder faktabeskrivelser og redegjørelser for gjeldende rett. Del II inneholder utvalgets vurderinger og forslag til en framtidig ordning. Del III inneholder utkast til en helt ny lov om arbeidsskadeforsikring med merknader.

1.2.6 Tolkning av mandatet

Hensynet til å sikre skadelidte et raskt, korrekt og effektivt oppgjør står sentralt.

Det forutsettes at skadelidte skal være sikret ytelser/erstatning på samme nivå som i dag.

Utvalget forstår mandatet slik at det kan foreslå begrensede materielle endringer der de vil føre med seg klare forenklinger.

1.3 Historikk

1.3.1 Innledning

I kapittel 3 gis det en oversikt over framveksten av reglene om økonomisk kompensasjon ved yrkesskader de siste hundre årene. Her behandles rettsutviklingen innen erstatningsretten, yrkesskadetrygden, det generelle trygdesystemet og yrkesskadeforsikringen. Det gis også en oversikt over utviklingen innen tariffområdet og tidligere offentlige utredninger.

1.3.2 Utviklingen på erstatningsrettens område

På slutten av 1800-tallet ble culpanormen den dominerende erstatningsregel. Skadelidte kunne kreve erstatning hvis skadevolderen hadde opptrådt uaktsomt eller uforsvarlig.

Det var også i ferd med å vokse fram et ulovfestet objektivt ansvar for såkalte farlige bedrifter. Bedrifter som skaper en stadig, ekstraordinær og særpreget risiko for skadevoldelse har et ansvar.

Etter arbeidsulykker var det sjelden at skadelidte kunne kreve erstatning. Bare i få tilfeller kunne skader tilbakeføres til uaktsomhet hos arbeidsgiveren. Det var tvilsomt om de ansatte kunne kreve erstatning etter reglene om ulovfestet objektivt ansvar.

1.3.3 Yrkesskadetrygden

I 1894 ble det vedtatt en lov om ulykkeforsikring for fabrikkarbeidere. Den gjaldt for arbeiderne i fabrikker som ble skadet ved bedriftsulykker. De kunne kreve erstatning fra forsikringsordningen på objektivt grunnlag. Invaliderenten utgjorde 60 prosent av den bortfalte inntekten.

Arbeidsgiverne finansierte ordningen, og ble til gjengjeld fritatt fra alminnelig erstatningsansvar. Ansvarsfrihetsprinsippet ble opphevet i 1976. Deretter kunne arbeidstakerne – når det forelå ansvarsgrunnlag – få dekket differansen mellom det fulle økonomiske tapet og trygdens ytelser fra erstatningsansvarlig arbeidsgiver.

I 1908 ble det innført en ulykkestrygd for fiskere, og i 1911 en ulykkestrygd for sjømenn. Disse to ordningene bygde på samme grunnprinsipper som loven om ulykkesforsikring for fabrikkarbeidere.

I 1958 ble de tre ulykkestrygdelovene slått sammen til én lov om yrkesskadetrygd. Reglene om ytelser ved yrkesskader ble i 1970 inkorporert i folketrygdloven av 1966, som kapittel 11. I den nye folketrygdloven av 1997 er hovedtyngden av yrkesskadereglene plassert i kapittel 13.

1.3.4 Utviklingen av det alminnelige trygdesystemet

Fra ca. 1910 til ca. 1960 ble det innført en rekke generelle trygdeordninger som gjaldt for hele befolkningen. Det var syketrygd, alderstrygd, arbeidsløsetrygd, uføretrygd, attføringshjelp og enke- og morstrygd. Disse ordningene gjaldt uten hensyn til om det forelå en arbeidsulykke, men ytelsene var jevnt over lavere enn i yrkesskadetrygden.

I 1966 og 1970 ble alle disse trygdeordningene samlet i en folketrygdlov. Det var først og fremst en teknisk sammenføyning av eldre lover. Nivået på ytelsene til livsopphold ble imidlertid hevet ved at det ble innført en ordning med tilleggspensjon.

Behovet for særytelser ved yrkesskader har avtatt etter hvert som det generelle trygdesystemet er blitt utbygd. Men ytelsene fra folketrygden ved yrkesskader har jevnt over vært høyere enn ytelsene etter det generelle trygdesystemet, og vilkårene for ytelser har vært mer liberale.

1.3.5 Obligatorisk yrkesskadeforsikring

Da prinsippet om ansvarsfrihet for arbeidsgiverne ble opphevet i 1976, sto yrkesskader ikke lenger i en erstatningsrettslig særstilling. De fleste forsikringsselskapene lanserte da egne trygghetsforsikringer. Bakgrunnen for dette var at det oppsto et behov for ordninger som kunne dekke opp eventuelt ansvar for arbeidsgiverne. Det var imidlertid også et behov for erstatningsordninger som innebar økonomisk trygghet for arbeidstakerne, uavhengig av om betingelsene for alminnelig erstatningsansvar var oppfylt.

Obligatorisk yrkesskadeforsikring ble innført med lov 16. juni 1989 nr. 65 om yrkesskadeforsikring. Loven er tuftet på forsikringsproduktene fra 1980-årene som den avløste, men også på prinsippene fra bilansvarsloven av 1961 og produktansvarsloven fra 1988. Fra 1. januar 1990 ble arbeidsgiverne pålagt å tegne yrkesskadeforsikring i forsikringsselskaper til fordel for sine arbeidstakere. Forsikringen dekker økonomiske tap som er oppstått ved yrkesskader og yrkessykdommer. Krav på erstatning kan gjøres gjeldende selv om ingen kan lastes for skaden. Skadelidte har et direkte krav mot forsikringsselskapet. Arbeidsgiver har ikke noe personlig ansvar for tilfeller som går inn under loven. For så vidt er den ansvarsfrihet som arbeidsgiverne hadde fram til 1976, blitt innført igjen.

1.3.6 Utviklingen på tariffområdet

Både i statlig og kommunal sektor er det inngått tariffavtaler som til dels gir bedre dekning ved yrkesskader og yrkessykdommer enn det som følger av loven om yrkesskadeforsikring. I kommunal sektor er det også bestemmelser om at trygdeetatens vedtak om godkjenning av yrkesskader og fastsetting av uføregrad, er bindende i forhold til ytelser etter tariffavtalen.

I privat sektor har det i en årrekke blitt foretatt utredninger og ført drøftelser om yrkesskadeforsikring. LO og NHO har pekt på en rekke svakheter ved gjeldende ordninger. De har også tatt opp spørsmålet om å opprette et felles oppgjørskontor løsrevet fra forsikringsselskapene.

1.3.7 Tidligere offentlige utredninger

Walmannutvalget (1976) og Trygdefinansieringsutvalget (1984) foreslo en «harmonisering» av folketrygdens ordinære stønader og stønadene ved yrkesskader. Det ble foreslått at særfordelene ved yrkesskader skulle avskaffes og at de generelle folketrygdytelsene skulle bedres.

Yrkesskadeerstatningslovutvalget (1988) foreslo loven om yrkesskadeforsikring. Deretter ble det etablert en egen forsikringsordning ved yrkesskader som ga erstatning i tillegg til folketrygdens ytelser.

Trygdelovutvalget (1990) og Lovstrukturutvalget (1992) reiste spørsmål om folketrygdens særfordeler ved yrkesskader og yrkesskadeforsikringen burde smeltes sammen til én ordning. I den nye folketrygdloven av 1997 er hovedbestemmelsen om yrkesskader plassert i kapittel 13, mens bestemmelsene som knytter seg til de enkelte stønadsformer, er plassert som siste paragraf i hvert kapittel. Dersom disse bestemmelsene oppheves, vil folketrygdloven bli vesentlig forenklet.

1.4 Gjeldende yrkesskadeordninger

1.4.1 Innledning

I dette kapitlet beskrives hovedtrekkene i gjeldende yrkesskadeordninger. Det gis en oversikt over vilkårene for å få trygdeytelser/erstatning, utmåling av ytelsene/erstatningene, reglene om behandling av sakene, de organene som administrerer ordningene og finansieringen av ordningene.

1.4.2 Omfang og personkrets

Folketrygdloven av 1997 kapittel 13 gjelder for krav om yrkesskadedekning som er satt fram etter at loven trådte i kraft 1. mai 1997.

Yrkesskadeforsikringsloven av 1989 gjelder for skader og sykdommer som er konstatert etter at loven trådte i kraft 1. januar 1990.

Både folketrygdlovens yrkesskadedekning og yrkesskadeforsikringsloven omfatter arbeidstakere og militærpersoner. Folketrygdloven gjelder dessuten for fiskere og fangsmenn, studenter og skoleelever samt personer som søker å redde mennesker eller store kulturelle og økonomiske verdier.

1.4.3 Vilkårene for rett til ytelser/erstatning ved yrkesskader

Både etter folketrygdloven og yrkesskadeforsikringsloven er det et vilkår at skaden/sykdommen har oppstått i en arbeidsrelatert situasjon. Skaden eller sykdommen må ha oppstått på arbeidsstedet, i arbeidstiden og mens man var i arbeid. Skader som oppstår i fritiden dekkes ikke.

Både folketrygdloven og yrkesskadeforsikringsloven dekker yrkesskader og yrkessykdommer.

Yrkesskadebegrepet er det samme i de to lovene. Det omfatter skader og sykdommer som skyldes arbeidsulykker. Den skadevoldende begivenheten må ha skjedd uventet og uforutsett, og den må ha oppstått plutselig. Slitasjeskader faller utenfor.

I henhold til folketrygdloven er det gitt forskrifter om visse yrkessykdommer som likestilles med yrkesskader. Disse sykdommene er også omfattet av loven om yrkesskadeforsikring, men på to punkter går denne loven lengre enn folketrygdloven: For det første inneholder yrkesskadeforsikringsloven en bestemmelse om omvendt bevisbyrde når det gjelder kravet om årsakssammenheng; forsikringsgiveren må godtgjøre at sykdommen åpenbart ikke er forårsaket av skadelig påvirkning i arbeidslivet. For det andre inneholder yrkesskadeforsikringsloven en «sikkerhetsventil» som kan omfatte enkelte yrkesbetingede lidelser som faller utenfor «listesykdommene».

Når det gjelder skadelidtes medvirkning, er det viktige forskjeller mellom folketrygdloven og yrkesskadeforsikringsloven: Folketrygdlovens ytelser kan ikke reduseres eller falle bort på grunn av den skadelidtes medvirkning, men ved forsettelig skadeforvoldelse vil det normalt ikke foreligge en arbeidsulykke. Etter loven om yrkesskadeforsikring kan erstatning falle bort eller reduseres ved forsettelig og grov uaktsom medvirkning fra skadelidtes side.

1.4.4 Ytelser/erstatning ved yrkesskader og yrkessykdommer

Folketrygden dekker utgifter som knytter seg til sykdommer og skader i form av stønader til helsetjenester, rehabiliteringsstønad, attføringshjelp, grunnstønad og hjelpestønad. Det gjøres fradrag for slike stønader ved utmåling av erstatning for påførte utgifter etter loven om yrkesskadeforsikring.

Det samme gjelder i forhold til erstatningsposten framtidige utgifter. Etter forskriften om standardisert erstatning etter lov om yrkesskadeforsikring utmåles erstatningen for enkeltstående utgifter individuelt. Ved utmåling av erstatningen for utgifter som er noenlunde like store hvert år, fastsettes det her først et gjennomsnittlig årlig tap. Dette multipliseres med en faktor som avhenger av skadelidtes alder, og man kommer dermed fram til et engangsbeløp.

Folketrygden dekker inntektstap i form av sykepenger, rehabiliteringspenger, attføringspenger, tidsbegrenset uførestønad og uførepensjon. Disse ytelsene kommer til fradrag ved beregning av erstatning for tapt arbeidsfortjeneste.

Erstatning for framtidig inntektstap fastsettes etter standardregler som er gitt i henhold til loven om yrkesskadeforsikring. Det fastsettes først et inntektsgrunnlag, men det er et inntektsgulv på 7 G og et inntektstak på 10 G. Erstatningen fastsettes til et engangsbeløp ut fra en multiplikasjonsfaktor, uføregrad og skadelidtes alder.

Menerstatninger og erstatninger til etterlatte fastsettes også etter standardiserte regler.

1.4.5 Organisering

Folketrygden administreres av trygdeetaten som består av Rikstrygdeverket, fylkestrygdekontorene og trygdekontorene. Trygdekontorene har avgjørelsesmyndighet når det gjelder yrkesskadesaker. Når det gjelder yrkessykdommer avgjøres de viktigste sakene av Fylkestrygdekontoret i Oslo. Trygderetten avgjør tvister mellom medlemmene i folketrygden og trygdeetaten.

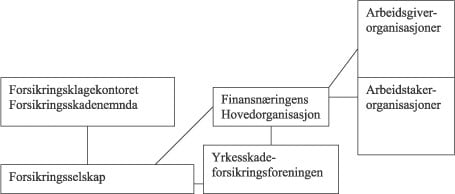

Yrkesskadeforsikring skal tegnes i et forsikringsselskap eller i en forsikringspool av solidarisk ansvarlige forsikringsselskaper. Yrkesskadeforsikringen administreres av private forsikringsselskaper. Klagesaker kan bringes inn for Forsikringsklagekontoret og Forsikringsskadenemnda.

Det er opprettet en yrkesskadeforsikringsforening av de forsikringsselskapene som tilbyr yrkesskadeforsikring. Yrkesskadeforsikringsforeningen erstatter yrkesskader og yrkessykdommer som arbeidsgiver ikke har tegnet forsikring for.

Statens Pensjonskasse behandler yrkesskadesaker og utbetaler erstatninger etter loven om yrkesskadeforsikring til personer som er ansatt i staten.

1.4.6 Saksbehandling mv. i yrkesskadesaker

Etter folketrygdloven har arbeidsgiver plikt til å melde yrkesskader til trygdekontoret. Det samme gjelder rektorer i skolene, forlegningssjefer i militæret og andre i tilsvarende situasjon.

Det foreligger ingen tilsvarende meldeplikt for arbeidsgivere overfor forsikringsselskapene når det gjelder yrkesskadeforsikringen. Det er dermed opp til den enkelte arbeidstaker som blir skadet eller syk, å kreve erstatning fra selskapet.

For trygdeetaten gjelder forvaltningslovens saksbehandlingsregler. Disse reglene gjelder ikke for private forsikringsselskaper. Selskapene har egne rutinebeskrivelser for hvordan yrkeskadesaker skal behandles.

1.4.7 Finansiering

Folketrygdens viktigste inntektskilde er arbeidsgiveravgiften, medlemsavgiften og tilskuddet fra staten.

Da yrkesskadetrygden i 1971 ble inkorporert i folketrygden, ble arbeidsgiveravgiften forhøyet med 0,2 prosentpoeng. Dette skulle finansiere folketrygdlovens særfordeler ved yrkesskader og yrkessykdommer. Det viste seg imidlertid etter hvert at dette ikke var tilstrekkelig til å dekke folketrygdens totale utgifter ved yrkesskader og yrkessykdommer.

Med virkning fra 1. januar 1991 ble det etablert en ordning hvoretter yrkesskadeforsikringen refunderer utgifter som folketrygden har til ytelser ved yrkesskader og yrkessykdommer. For hver krone forsikringsselskapene betaler i erstatning til en skadelidt, skal det betales 1,20 kroner til folketrygden.

Yrkesskadeforsikringen finansieres ved premiebetaling fra arbeidsgiverne. Premiens størrelse avhenger av tre hovedelementer: For det første er skadefrekvensen ulik i de ulike næringene. For det andre foretas det konkret risikovurdering hos den enkelte arbeidsgiver om det foreligger en positiv eller negativ HMS (helse-miljø-sikkerhet) som tilsier rabatt eller forhøyet premie. For det tredje kan det gis markeds-/konkurranserabatt i den enkelte salgssituasjonen.

1.5 Yrkesskadeordninger i enkelte andre land

1.5.1 Innledning

I kapittel 5 gis det en oversikt over regler om yrkesskader og yrkessykdommer på det internasjonale plan. Ordningene i Danmark, Sverige og Finland ofres en særlig oppmerksomhet. Hovedhensikten med denne gjennomgangen er å få inspirasjon til modeller og løsninger som kan benyttes i en framtidig norsk ordning.

1.5.2 Erstatning ved yrkesskader i et europeisk perspektiv

De fleste land har særskilte regler om økonomisk kompensasjon ved yrkesskader og yrkessykdommer, som ble etablert for ca. 100 år siden. Det nærmere innholdet i slike ordninger har mange fellestrekk, men det er også betydelig variasjoner fra land til land.

1.5.3 Danmark

Etter dansk rett går det et viktig skille mellom yrkesskader og yrkessykdommer.

Forsikring tegnes i private forsikringsselskaper, og erstatninger utbetales derfra. Men forsikringsselskapene avgjør ikke selv sakene – bortsett fra småsaker. Det er opprettet et offentlig direktorat, Arbejdsskadestyrelsen, som avgjør om en skade skal godkjennes som yrkesskade og hvor stor erstatningen skal være.

Når det gjelder yrkessykdommer, avgjøres sakene av Arbejdsmarkedets Erhvervssygdomssikring som er en selveiende institusjon underlagt offentlig regulering. Den ledes av et styre bestående av 20 representanter fra partene i arbeidslivet.

Alle ankesaker går til Den Sociale Ankestyrelsen. Dette er en domstolslignende institusjon som svarer til Trygderetten i Norge.

1.5.4 Sverige

Etter den svenske loven om arbeidsskadeforsikring dekkes ulykker som skjer på vei til og fra arbeidsplassen i større utstrekning enn i Norge og mange andre land. Dertil dekkes enhver sykdom som er forårsaket av skadelige faktorer i arbeidsmiljøet.

Loven om arbeidsskadeforsikring (LFA) administreres av Riksförsäkringsverket og försäkringskassorna. Vedtak kan påankes til Länsretten som på mange måter kan sammenliknes med Trygderetten i Norge.

Den dekningen som loven om arbeidsskadeforsikring gir, kan suppleres med en egen Trygghetsförsäkring (TFA). Dette er en ordning som arbeidsgivernes og arbeidstakernes organisasjoner i fellesskap gjennom kollektivavtaler har blitt enige om, og som omfatter de fleste ansatte i privat sektor.

Hensikten med TFA er at den som rammes av yrkesskader skal kunne få erstatning i henhold til alminnelige erstatningsrettslige prinsipper for krav som ikke dekkes av LAF, uten at det foreligger skyld hos arbeidsgiver.

1.5.5 Finland

I Finland er det to lover om yrkesskader; en om ulykkesskader og en om yrkessykdommer. Yrkessykdom anses å foreligge når det er sannsynliggjort at sykdommen beror på en fysisk, kjemisk eller biologisk faktor i arbeidet.

Den finske yrkesskadeordninga administreres av private forsikringsselskaper. De har et samarbeidsorgan som heter Olycksfallsförsäkringsanstalternas förbund. Dette forbundet skal medvirke i utredninger i forbindelse med katastrofer og dødsfall, ha ansvar for statistikk, sørge for enhetlig praksis og erstatningsnivå, og utforme direktiver og anbefalinger til forsikringsselskapene.

Inn under dette forbundet hører Ersättningsnämden för Olycksfallsärendena . De som er misfornøyd med vedtak fra et forsikringsselskap, kan klage til denne nemnda. Sakene kan bringes videre til en egen forsikringsdomstol, og deretter direkte til Høyesterett.

1.6 Det internasjonale rammeverket

1.6.1 Innledning

I kapittel 6 behandles internasjonale regler som kan være av betydning når det gjelder yrkesskader og yrkessykdommer.

1.6.2 Internasjonale regler som gjelder som norsk rett

Etter menneskerettighetsloven av 1999 er fire konvensjoner nå gjort gjeldende som norsk rett. Det er:

Den europeiske konvensjonen om beskyttelse av menneskerettighetene og de grunnleggende friheter.

FNs konvensjon om økonomiske, sosiale og kulturelle rettigheter.

FNs konvensjon om sivile og politiske rettigheter.

FNs barnekonvensjon.

Ved eventuell motstrid mellom bestemmelser i disse konvensjonene og bestemmelser i norsk lovgivning, går konvensjonsbestemmelsene foran.

Avtalen om det europeiske økonomiske samarbeidsområde (EØS-avtalen) gjelder også som norsk rett. Særlig viktig er Rådsforordning (EØF) nr. 1408/71 om koordinering av trygdeytelser for dem som har rettigheter fra forskjellige land. Utvalget tar også opp EUs regler om likelønn og likebehandling av kvinner og menn, særlig i forhold til belastningslidelser som ikke omfattes av de norske yrkesskadeordningene, og som er særlig aktuelle for kvinneyrker.

1.6.3 Internasjonale regler som er bindende for Norge som stat

Den internasjonale arbeidsorganisasjonen (ILO) er en organisasjon innen FN-systemet. ILOs konvensjoner og anbefalinger setter minstestandarder for arbeidslivet. Konvensjonene dekker arbeidsmiljø, trygdeordninger, sysselsetting, arbeidslivsadministrasjon, organisasjonsfrihet, arbeidsforhold for sjøfolk, vern av barn og ungdom og kvinner i arbeidslivet. Per 30. desember 2000 har ILO vedtatt 183 konvensjoner og Norge har ratifisert 105 av disse. Disse er bindende for Norge som stat, men gir ikke rettigheter for enkeltindivider.

Utvalget gjør rede for ILO-konvensjon nr. 42 om yrkessykdommer, nr. 102 om minstestandarder for trygdeytelser, nr. 118 om likebehandling og nr. 155 om sikkerhet og helse i arbeidsmiljøet. Norge har også ratifisert den europeiske kodeks for sosial sikkerhet og den europeiske sosialpakten.

1.6.4 Internasjonale konvensjoner på yrkesskadeområdet som Norge ikke har ratifisert/ikke er bundet av

Norge har ikke ratifisert ILOs konvensjon nr. 121 om yrkesskadetrygd. Det skyldes blant annet at de fleste restaurantarbeiderne på cruiseskip og østasiatisk mannskap er unntatt fra folketrygdlovens bestemmelser om yrkesskade.

1.6.5 Vurdering i forhold til utvalgets mandat

Så lenge de materielle rettighetene til arbeidstakerne ikke forringes ved overgang til ny lovgivning, vil det internasjonale rammeverket ikke representere skranker for utvalgets arbeid.

1.7 Statistikk

1.7.1 Innledning

Kapittel 7 inneholder en rekke tallopplysninger og har to hovedformål: Det skal gi en generell beskrivelse av dagens yrkesskadeordninger. Dertil skal det være med på å danne grunnlag for utvalgets vurdering.

1.7.2 Melding om yrkesskader

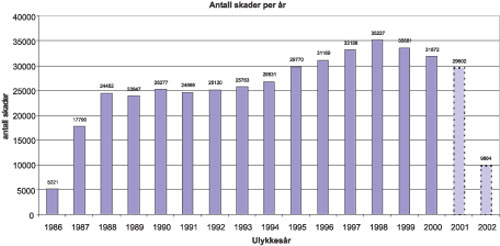

I 2002 mottok trygdeetaten nesten 42 000 meldinger om yrkesskader, ca. 32 000 om skoleskader og vel 2 000 meldinger om yrkessykdommer. I de senere årene er skadene i arbeidslivet redusert, mens skoleskadene har økt.

I 2002 mottok forsikringsnæringen ca. 5 700 meldinger om yrkesskader og ca. 800 meldinger om yrkessykdommer. Det går ofte lang tid før det sendes melding til forsikringsnæringen, særlig når det gjelder yrkessykdommer.

Arbeidstilsynet mottar for tiden ca. 30 000 meldinger om yrkesskader hvert år. Melding om yrkesskader i sjøfart, oljebransjen og i militæret sendes ikke til Arbeidstilsynet, men til Sjøfartsdirektoratet, Oljedirektoratet og Forsvaret/Statens Pensjonskasse.

Antall meldte yrkesskader og yrkessykdommer er mye høyere for trygdeetaten enn for forsikringsnæringen. Hovedårsaken til dette er at det ofte ikke foreligger økonomisk tap ut over det folketrygden dekker.

1.7.3 Yrkesskader fordelt etter ytelsesart

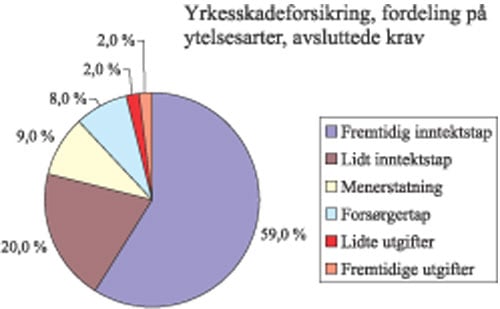

Folketrygdens årlige utgifter ved yrkesskader og yrkessykdommer er på ca. 2 milliarder kroner. Mer enn 60 prosent av utgiftene knytter seg til uførepensjon. Årlig innvilges det ca. 1 000 uførepensjoner og nesten 2 000 menerstatninger.

Når det gjelder lov om yrkesskadeforsikring, går nesten 60 prosent av utgiftene til erstatning for framtidig inntektstap. Dette svarer stort sett til uførepensjon i folketrygden. Utgiftene til menerstatning utgjør ca. 10 prosent.

Hovedinntrykket er at det i stor grad er samsvar mellom fordelingen av ulike trygdeytelser etter folketrygdloven og tilsvarende erstatningsposter etter loven om yrkesskadeforsikring.

1.7.4 Yrkesskader fordelt på næring og skadeart

Risikoen for å bli yrkesskadet varierer betydelig mellom de ulike næringer. Risikoen er størst innen jordbruk, fiske, bygg og anlegg. Den er minst innen finansvirksomhet, varehandel, hotell og restaurantvirksomhet.

I industrien er klem, støt, brudd og tap av legemsdeler viktige skadearter. I offentlig tjenesteyting forekommer forstuing, forvridning og overbelastning oftere enn i de andre næringsgruppene.

1.7.5 Administrative kostnader

Trygdeetaten bruker ca. 150 årsverk til å administrere særregler om yrkesskader og yrkessykdommer i folketrygden. Forsikringsnæringen bruker ca. 50 årsverk til å administrere loven om yrkesskadeforsikring. Statens Pensjonskasse bruker ca. 4 årsverk. Den danske Arbejdsskadestyrelsen ca. 140 årsverk.

Omkostningene per årsverk for oppgjør av saker om yrkesskader og yrkessykdommer er estimert til ca. 500 000 kroner for trygdeetaten, ca. 1 050 000 kroner for forsikringsnæringen, ca 850 000 for Statens Pensjonskasse og ca. 1 125 000 danske kroner for Arbejdsskadestyrelsen. Disse tallene er ikke sammenlignbare, og de sier ikke noe om utgiftene til behandlingen av likeartede saker med lik vanskelighetsgrad.

Forsikringsnæringen har også betydelige utgifter som er knyttet til informasjon, markedsføring, salg, risikovurderinger, skadeforebyggende virksomhet og lignende. Dette er utgifter som er knyttet til at administrasjonen av lov om yrkesskadeforsikring er lagt til private forsikringsselskaper, og at man ønsker konkurranse mellom selskapene. Det er lite trolig at disse utgiftene vil øke vesentlig om administrasjonen av en samlet arbeidsskadeforsikring legges til forsikringsnæringen.

1.7.6 Saksbehandling

I trygdeetaten var gjennomsnittlig saksbehandlingstid i 2001, fra melding om yrkesskader og yrkessykdommer ble gitt til vedtak om godkjennelse ble truffet, 1,1 måned for yrkesskader, 0,7 måned for skoleskader og 7,8 måned for menerstatning.

Når det gjelder krav om de enkelte trygdeytelsene, kan man ikke regne saksbehandlingstiden fra meldingstidspunktet, men fra tidspunktet når krav om den enkelte ytelsen blir framsatt. For menerstatning var det i 2002 en gjennomsnittlig saksbehandlingstid på 8,5 måneder. Uførepensjonssaker kan i noen tilfeller ta mange år.

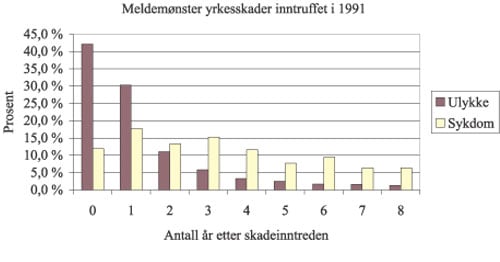

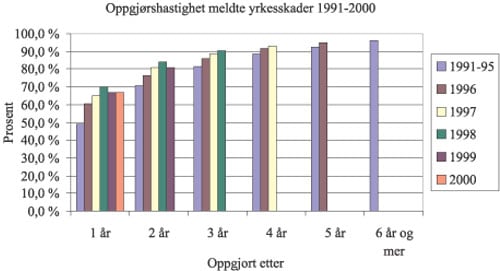

Saksbehandlingsprosessen er annerledes i forsikringsnæringen enn i trygdeetaten. Som saksbehandlingstid regnes her all den tid som medgår fra et skadetilfelle meldes til forsikringsselskapet, til alle erstatningsutbetalingene er foretatt. Av yrkesskadene fra 1996 ble ca. 60 prosent avsluttet i løpet av ett år, ca. 75 prosent i løpet av to år, ca. 85 prosent i løpet av tre år, vel 90 prosent i løpet av fire år og ca. 95 prosent i løpet av fem år. Det er krav som knytter seg til varig uførhet som tar lengst tid.

Det er vanskelig å sammenligne saksbehandlingstiden i trygdeetaten og forsikringsnæringen. Her er det også viktig at melding om yrkesskader og yrkessykdommer som regel blir sendt mye tidligere til trygdeetaten enn til forsikringsselskapene.

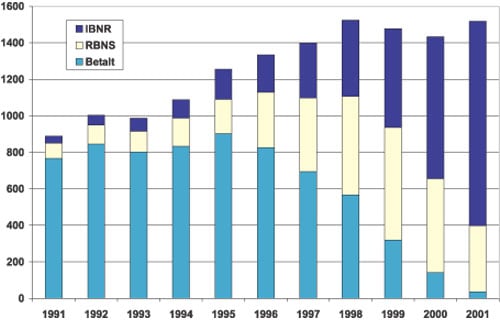

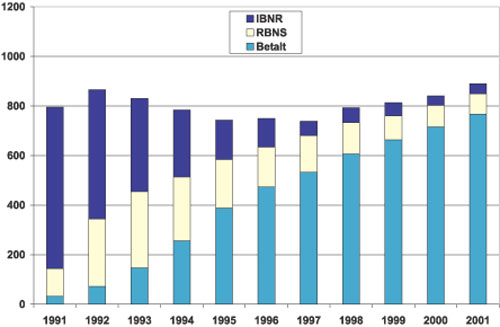

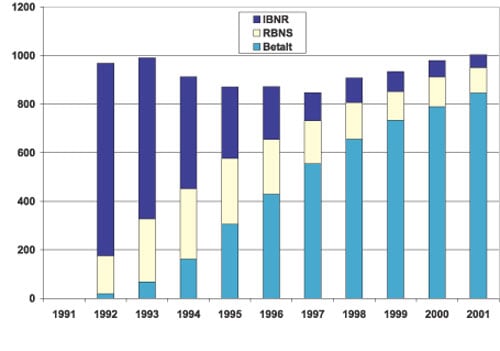

1.7.7 En sammenlikning av saker med varig uførhet i trygdeetaten og i forsikringsnæringen

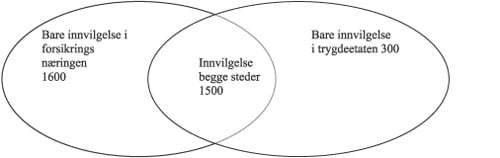

Analysen i punkt 7.7 er basert på data fra forsikringsnæringens database DAYSY .

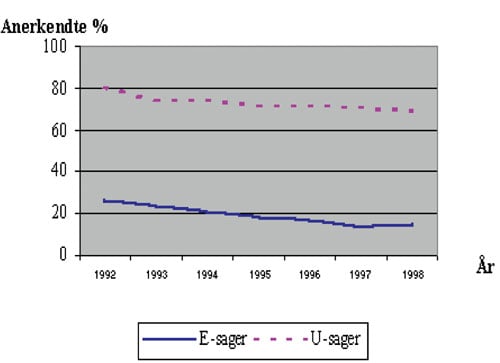

Av saker som er registrert i DAYSY, viser det seg at 1 500 er ansett som varig uføre både av forsikringsnæringen og av trygdeetaten. Det er 1 600 som er blitt ansett som varig uføre av forsikringsnæringen, men som ikke er blitt ansett som varig uføre av trygdeetaten. På den annen side er det 300 som er blitt ansett som varig uføre av trygdeetaten, men som ikke er blitt ansett som varig uføre av forsikringsnæringen.

En viktig årsak til at mange er blitt vurdert som varig uføre av forsikringsnæringen, men ikke vurdert som varig uføre av trygdeetaten, er at det ikke er noen nedre grense for rett til erstatning for inntektstap etter loven om yrkesskadeforsikring, mens det i folketrygdloven stilles krav om minst 30 prosent varig uførhet (før 1997 var det 15 prosent).

Det har vært hevdet at forsikringsselskapene baserer sin saksbehandling på trygdeetatens avgjørelser. Undersøkelser tyder på at dette bare skjer når forsikringsselskapene får melding om skader først etter at trygdeetaten har innvilget uførepensjon. Ellers treffer selskapene sine avgjørelser på selvstendig grunnlag og ofte tidligere enn trygdeetaten.

1.7.8 Finansiering, herunder refusjonsordningen

Folketrygdens ytelser finansieres ved arbeidsgiveravgift, trygdeavgift og statstilskudd etter «pay as you go»-systemet. Ved yrkesskadetrygdens inkorporering i folketrygden i 1971 ble arbeidsgiveravgiften forhøyet med 0,2 prosentpoeng for å finansiere særfordelene ved yrkesskader og yrkessykdommer.

Det viste seg etter hvert at en økning med 0,2 prosentpoeng ikke var tilstrekkelig for å finansiere særfordelene. I 1991 ble det i tillegg innført en ny finansieringsordning som tok sikte på å kanalisere utgifter til skadevolderne gjennom yrkesskadeforsikringen. For hver krone et forsikringsselskap betaler til skadelidte, skal det overføres 1,20 kroner til folketrygden. Etter denne refusjonsordningen får folketrygden inn nesten én milliard kroner per år.

Yrkesskadeforsikringen finansieres ved premier fra arbeidsgivere. I punkt 7.8.4 og 7.8.5 gjøres det rede for forsikringsselskapenes økonomi når det gjelder yrkesskadeforsikringen. De har hatt betydelige underskudd på denne forsikringsordningen. Disse er dels dekket av reassurandørene.

Staten er selvassurandør og dekker erstatningsutbetalinger løpende over statsbudsjettet. Ordningen administreres av Statens Pensjonskasse. Den enkelte virksomhet belastes kostnadene ved årlige premier. Ordningen er ikke fondsbasert, men Statens Pensjonskasse beregner fiktive fond. Statens gjeld (sum fiktive avsetninger) var per 31. desember 2001 på 320 millioner kroner.

1.7.9 Innhenting av legeerklæringer og advokathjelp

Finansnæringens Hovedorganisasjon har foretatt en undersøkelse om bruk av spesialisterklæringer i saker etter lov om yrkesskadeforsikring. Forsikringsselskapene innhenter erklæringer i 32 prosent av sakene. I 45 prosent av sakene forelå det spesialisterklæringer fra andre, særlig trygdeetaten. Samlet forelå det spesialisterklæringer i 65 prosent av sakene.

En undersøkelse fra Finansnæringens Hovedorganisasjon viser at de skadelidte har benyttet advokater overfor forsikringsnæringen i ca. 30 prosent av sakene. Advokatbistand benyttes mest i store saker – nesten 50 prosent i saker med erstatningsbeløp over 500 000 kroner.

LO har foretatt en undersøkelse av innhenting av legeerklæringer i saker som behandles i dets juridiske kontor i Trondheim. I gjennomsnitt forelå det tre erklæringer per sak. I den undersøkelsen som ble foretatt av Finansnæringens Hovedorganisasjon forelå det flere legeerklæringer bare i et fåtall av sakene. Forskjellen kan skyldes at mange av sakene fra LOs juridiske kontor er konfliktsaker.

LO har også foretatt en undersøkelse av forholdet mellom trygdevedtak og forsikringsnæringens behandling av yrkesskadesaker. Den bygger på tilbakemeldinger fra advokater ved de juridiske kontorene i Oslo, Stavanger og Trondheim. Undersøkelsen viser at forsikringsselskapene erkjente ansvar og foretok utbetaling før det forelå trygdevedtak i tre prosent av sakene. Det lave tallet kan ha sammenheng med at det her kan dreier seg om konfliktsaker.

1.7.10 Uføregrad ved varig uførhet etter yrkesskader som fastsettes av trygdeetaten og av forsikringsnæringen

Trygdeetatens fastsetting av ervervsmessig uføregrad og tilsvarende vurderinger i private forsikringsselskaper er i stor grad sammenfallende. Det foreligger i alle fall ikke systematiske forskjeller mellom trygdeetaten og forsikringsselskapenes vurderinger.

1.8 Hovedspørsmålet – én eller flere ordninger

1.8.1 Innledning

Det mest grunnleggende spørsmålet i utredningen er om dagens tosporede system ved yrkesskader og yrkessykdommer bør opprettholdes, eller om de to ordningene bør smeltes sammen til én ordning. Utvalget drøfter også spørsmålet om en bedre samordning av de to ordningene som et alternativ.

1.8.2 Viktige formål og hensyn som bør ivaretas ved utformingen av framtidige regler om yrkesskader og yrkessykdommer

Personlig og økonomisk trygghet for skadelidte.

Forebyggende arbeid slik at risiko ikke skapes og skader ikke oppstår eller antallet reduseres.

Rehabilitering og attføring av skadelidte.

Forenklinger av regelverket.

Administrative ressursbesparelser.

Behovet for stabilitet, kontinuitet og forutsigbarhet for arbeidstakerne, arbeidsgiverne og forsikringsnæringen.

Rettssikkerhet; skadelidte skal ved en trygg og forsvarlig saksbehandling sikres riktig ytelse.

Raske oppgjør.

Forebygge konflikter på arbeidsplassene.

Kostnadsnøytralitet; det samlede avgifts- og premienivået skal ikke endres, og de skadelidtes ytelsesnivå skal stort sett være det samme som nå (nullsumspill).

1.8.3 Videreføring av dagens system med to ordninger

Dersom man velger å opprettholde dagens system med to yrkesskadeordninger også i framtiden, kan det reises spørsmål om det bør foretas endringer og tilpasninger som tar sikte på delvis samordning og harmonisering av disse. Utvalget har drøftet følgende alternativer:

Et felles meldesystem for yrkesskader og yrkessykdommer til trygdeetaten og til forsikringsnæringen.

En felles innhenting og bruk av opplysninger, særlig i forhold til sakkyndige (spesialisterklæringer).

En harmonisering av yrkesskadebegrepene i de to lovene.

Spørsmålet om å la trygdeetatens avgjørelser få større virkning for forsikringsselskapene, særlig om trygdeetatens godkjenning av yrkesskader og yrkessykdommer samt fastsetting av invaliditets- og uføregrad skal være bindende for forsikringsselskapene.

Muligheter for å behandle yrkesskader og yrkessykdommer forskjellig.

Muligheter for et felles oppgjørskontor.

Muligheter for et felles klageorgan.

1.8.4 En modell der eksisterende yrkesskadeordninger slås sammen til én ordning

Utvalget drøfter tre alternative løsninger til en slik modell:

Utvidelse av folketrygdens yrkesskadefordeler slik at yrkesskadeforsikringen helt eller delvis kan avvikles.

Utvidelse av yrkesskadeforsikringen slik at folketrygdlovens særregler om yrkesskader kan oppheves.

Sammensmeltning av de to ordningene til én helt ny ordning for økonomisk kompensasjon ved yrkesskader og yrkessykdommer.

1.8.5 Utvalgets vurderinger og forslag

Utvalgets flertall – Kjønstad, Bautz, Flatner, Gjerstad, Grande, Ingebrigtsen, Jarnæs, Knudsen, Løberg, Orsteen, Reiersen og Rokvam – mener at gjeldende ordninger bør slås sammen til en arbeidsskadeforsikringsordning.

Utvalgets flertall mener at hensynet til personlig og økonomisk trygghet for skadelidte best kan ivaretas i en sammenslått ordning. Det samme gjelder forebyggende arbeid, rehabilitering og attføring.

Utvalgets flertall mener at en sammenslåing kan gi betydelige forenklinger og ressursbesparelser. Dagens tosporede system er uoversiktlig, omstendig og krevende. Sett fra skadelidtes ståsted vil det være en fordel å kunne forholde seg til færre ulike regelverk, saksbehandlere og ordninger. Hensynet til forenklinger av regelverk, administrasjon, informasjon med mer, tilsier at gjeldende ordninger samles til én ordning.

Utvalgets flertall mener videre at rettssikkerhet og rettsenhet taler for at det bare bør være én ordning. Utvalget vil foreslå saksbehandlingsregler som vil sikre en rask, effektiv og betryggende behandling av krav om erstatning.

Utvalgets mindretall – Atle S. Johansen – mener at et hovedproblem med dagens ordning er forsikringsselskapenes praktisering av regelverk og at det derfor ikke er noen god løsning å overføre alt ansvaret til de private forsikringsselskapene. Mindretallet går isteden inn for å lovfeste at trygdeetatens vedtak skal være bindende for arbeidstakerne og forsikringsselskapene.

Utvalgets mindretall legger vekt på at folketrygden i praksis har vist seg å være en vellykket, rettferdig og effektiv ordning. Før man gjennomfører så omfattende endringer som utvalgets flertal legger opp til, bør det være klare holdepunkter for at private forsikringsselskaper er i bedre stand til å etablere et mer rettferdig, effektivt og kostnadsdempende system på dette området.

De ulemper som flertallet peker på, kan etter mindretallets syn elimineres ved at forsikringsselskapene ved lov pålegges å følge trygdeetatens og Trygderettens avgjørelser ved administreringen av lov om yrkesskadeforsikring. Dette bør gjelde enten vedtaket er positivt eller negativt. For å begrense tvister på dette området, bør et vedtak etter mindretallets syn bare kunne bringes inn for lagmannsretten til overprøving dersom det foreligger «særlige grunner» eller dersom det åpenbart er grunn til å anta at Trygderettens kjennelse ikke er korrekt.

Mindretallet går videre inn for at bevisregelen i yrkesskadeforsikringsloven § 11 andre ledd overføres til folketrygdloven.

1.8.6 Plan for den videre utredning

Kapittel 9 til 20 bygger på flertallets hovedkonklusjon om at det bør opprettes én felles ordning som inkluderer både folketrygdlovens særregler om yrkesskader og yrkessykdommer, og loven om yrkesskadeforsikring. Flertallet foreslår at den nye ordningen gis navnet arbeidsskadeforsikring.

For utvalgets mindretall – Johansen – blir drøftelsene i kapittel 9 til 20 subsidiære i forhold til hans primære forslag om å lovfeste at trygdeetatens vedtak skal legges til grunn som bindende også i forholdet mellom arbeidstaker og forsikringsselskap.

I kapittel 9 til 18 drøftes de hovedspørsmålene som knytter seg til å etablere en ny arbeidsskadeforsikringsordning. I kapittel 19 kommenteres de lovbestemmelser som foreslås i kapittel 20. Her presenteres forslag til en helt ny lov om arbeidsskadeforsikring.

1.9 Geografisk virkeområde og arbeidsgiverbegrepet

1.9.1 Innledning

I kapittel 9 drøftes folketrygdlovens og yrkesskadeforsikringslovens stedlige virkeområde. Videre gjøres det rede for arbeidsgiverbegrepet. Hovedhensikten med dette kapitlet er å komme fram til et hensiktsmessig virkeområde for den nye loven om arbeidsskadeforsikring.

1.9.2 Stedlig virkeområde

Folketrygdloven gjelder for dem som er bosatt i Norge. Dertil gjelder loven for dem som er arbeidstakere i Norge uten å være bosatt her. Det er en rekke unntak fra disse prinsippene som framgår av folketrygdloven kapittel 2, og som er behandlet i utredningens punkt 9.2.9.

Loven om yrkesskadeforsikring gjelder for «arbeidstaker hos arbeidsgiver i riket». Etter dette er det avgjørende om bedriften har sitt hovedkontor i Norge. Arbeidsstedet og arbeidstakerens tilknytning til Norge er som utgangspunkt uten betydning. Det er en rekke unntak fra lovens utgangspunkt som framgår av en forskrift, og som er behandlet i utredningens punkt 9.2.3.

Utgangspunktet for omfangsreglene er altså forskjellige i lov om folketrygd og i lov om yrkesskadeforsikring. Men når det tas hensyn til alle unntakene i begge retninger i begge lovene, blir forskjellene ikke så store.

Utvalget har kommet til at de beste grunner taler for at dagens ordning i lov om yrkesskadeforsikring legges til grunn ved utformingen av reglene om omfang i den nye loven om arbeidsskadeforsikring. Av informasjonsmessige grunner bør bestemmelser som i dag er å finne i forskriftene, innarbeides i den nye lovteksten.

1.9.3 Arbeidsgiverbegrepet

Arbeidsgiverne har en rekke plikter. Her skal nevnes:

Plikt til å melde yrkesskader og yrkessykdommer etter folketrygdloven § 13–14.

Plikt til å betale arbeidsgiveravgift etter folketrygdloven § 23–2.

Plikt til å forsikre de ansatte etter yrkesskadeforsikringsloven § 3.

Plikt til å sikre arbeidsmiljøet etter arbeidsmiljøloven §§ 1 og 7 til 14.

Arbeidsgiver er den som har noen i sin tjeneste. Det er en nær sammenheng mellom begrepene arbeidsgiver og arbeidstaker. Begrepene arbeidsgiver og arbeidstaker gis samme innhold som i loven om skadeserstatning kapittel 2.

Arbeidsgiverbegrepet er ikke entydig. Utvalget drøfter spørsmålet i forhold til arbeidsutleie, styremedlemmer, skoleelever i arbeidslivet, arbeid i forbindelse med attføringstiltak, og arbeidstakere på skip.

Utvalget foreslår at arbeidsgiverbegrepet i lov om yrkesskadeforsikring legges til grunn i den nye loven om arbeidsskadeforsikring. Når det gjelder utleie av arbeidskraft, foreslår utvalget at forsikringsplikten fortsatt bør ligge på innleieren.

1.10 Personkrets og omfang

1.10.1 Innledning

I kapittel 10 drøftes spørsmålene om hvem som er omfattet av yrkesskadeordningen i folketrygdloven og hvem som er omfattet av loven om yrkesskadeforsikring. Hovedspørsmålet er imidlertid hvem som bør omfattes etter den nye loven om arbeidsskadeforsikring.

1.10.2 Arbeidstakere

Både i folketrygdlovens yrkesskadesystem og i yrkesskadeforsikringen er arbeidstakerne den største og viktigste gruppen som er omfattet.

Med arbeidstakere menes enhver som arbeider i annens tjeneste for lønn eller annen godtgjørelse. Spørsmålet om hvem som omfattes av arbeidstakerbegrepet avhenger av en skjønnsmessig helhetsvurdering hvor det blant annet legges vekt på:

Om det foreligger en arbeidsavtale.

Om vedkommende har plikt til å utføre arbeidet personlig.

Om vedkommende stiller sin arbeidskraft til disposisjon for en annen.

Om vedkommende er underlagt en annens instruksjonsmyndighet og tilsyn.

Om vedkommende benytter en annens redskaper, materialer og lokaler.

Om det er avtalt regelmessig utbetaling av godtgjørelse/lønn.

I henhold til loven om yrkesskadeforsikring er det gitt forskrift om at visse ulønnede verv, enkeltstående arbeidsoppdrag og mindre oppdrag som utføres for private personer, ikke omfattes av loven. Justisdepartementets lovavdeling har gitt flere uttalelser om hvem som er omfattet av loven om yrkesskadeforsikring, særlig innen idrettsvirksomhet, se punkt 10.2.3.

Utvalget foreslår at det generelle arbeidstakerbegrepet i folketrygdloven og yrkesskadeforsikringsloven videreføres i den nye loven om arbeidsskadeforsikring. Videre foreslår utvalget en videreføring av reglene i forskriften om yrkesskadeforsikring og de fortolkninger som er innarbeidet i praksis.

1.10.3 Fiskere, lottakere o.a.

Folketrygdloven omfatter fiskere, lottakere og redere som er knyttet til fiske og fangstfartøy samt selvstendig næringsdrivende i småskipsfartøy og lektertransport. Dette er uensartede grupper som dels kan anses som arbeidstakere (de som mottar hyre) og dels kan anses som selvstendig næringsdrivende (redere og lottakere).

Loven om yrkesskadeforsikring omfatter bare dem som kan anses som arbeidstakere. Justisdepartementet har gitt uttrykk for at båtmannskap faller inn under arbeidstakerbegrepet i loven om yrkesskadeforsikring.

Utvalget foreslår at et slikt arbeidstakerbegrep legges til grunn i den nye loven om arbeidsskadeforsikring. De gruppene som da vil falle utenfor den pliktige arbeidsskadeforsikringen, vil bli båteiere og enefiskere som regnes som selvstendig næringsdrivende. Disse kan som andre selvstendige næringsdrivende tegne frivillig forsikring, og fiskernes organisasjoner kan forhandle seg fram til kollektive forsikringsordninger.

1.10.4 Militærpersoner o.a.

Etter folketrygdloven § 13–8 omfattes en rekke grupper av vernepliktige, tjenestepliktige, deltakere i fredsoperasjoner, yrkesbefal og lotter. Det er stort sett de samme gruppene som omfattes av loven om yrkesskadeforsikring.

Bestemmelsen i folketrygdloven er klarest og mest konkret utformet. Utvalget foreslår at denne videreføres i den nye loven om arbeidsskadeforsikring.

1.10.5 Personer som utfører branntjeneste, redningstjeneste eller lignende

Folketrygdloven § 13–9 omfatter de som er utskrevet til tjeneste i brannvesenet, de som etter anmodning fra brannsjefen yter hjelp, de som er knyttet til en organisasjon som driver redningstjeneste og de som søker å redde andres menneskeliv eller avverge store kulturelle eller materielle tap.

Loven om yrkesskadeforsikring har ikke bestemmelser som direkte gjelder for disse gruppene. Men noen av dem vil være omfattet av arbeidstakerbegrepet.

Etter forslag til lov om arbeidsskadeforsikring vil de som etter pålegg eller anmodning deltar i brannvesenets virksomhet, som regel være omfattet av loven etter bestemmelsen om arbeidstakere. Derimot vil redningspersonell som ikke er ansatt, falle utenfor. Allerede i dag har imidlertid en del lokallag av Røde Kors og andre organisasjoner tegnet private forsikringer.

Utvalget vil foreslå at man viderefører bestemmelsene om redningsdåder til den nye loven om arbeidsskadeforsikring. Det foreslås at staten dekker utgiftene til erstatning til dem som søker å redde andres menneskeliv eller avverge store kulturelle eller materielle tap.

1.10.6 Skoleelever og studenter

Etter folketrygdloven § 13–10 omfattes skoleelever og studenter av yrkesskadedekningen. En tilsvarende bestemmelse er ikke tatt inn i loven om yrkesskadeforsikring.

Utvalget har drøftet tre alternativer til en framtidig ordning:

Skoleelever og studenter beholder sin yrkesskadedekning i folketrygden. Trygdeetaten måtte da fortsatt bruke tid og ressurser på å opprettholde faglig kompetanse på dette området og behandle en rekke enkeltsaker. Utvalget vil ikke tilrå en slik videreføring av et dobbeltsporet system.

Et annet alternativ er å inkorporere skoleelever og studenter i den nye loven om arbeidsskadeforsikring. Denne forsikringen er imidlertid utformet med henblikk på arbeidsgiver-/arbeidstakerforhold og passer mindre bra for skoleelever og studenter.

Et tredje alternativ er å innføre en lovfestet plikt for kommuner, fylkeskommuner og andre til å tegne en kollektiv ulykkesforsikring til fordel for skoleelever og studenter. De fleste skoleelever er allerede dekket av frivillige forsikringer. I en ny obligatorisk ordning må det gis dekning av utgifter til lege- og tannlegehjelp og menerstatning på nivå med det skoleelever og studenter har etter reglene om yrkesskader i folketrygdloven.

Utvalget går inn for alternativ nr. 3.

1.10.7 Deltakere i arbeidsmarkedstiltak, attføringstiltak og lignende

Etter folketrygdloven § 13–11 er disse persongruppene omfattet av folketrygdlovens yrkesskaderegler. De vil også være omfattet av lov om yrkesskadeforsikring selv om dette ikke framgår klart av lovteksten.

Da ordlyden i folketrygdloven § 13–11 er mer informativ enn ordlyden i yrkesskadeforsikringsloven § 2, foreslår utvalget at den førstnevnte bestemmelsen videreføres i den nye loven om arbeidsskadeforsikring.

1.10.8 Personer som oppholder seg i institusjon eller utfører samfunnsstraff

Etter folketrygdloven § 13–12 gjelder yrkesskadedekningen for dem som er i helseinstitusjon, rehabiliteringsinstitusjon, attføringsinstitusjon, kriminalomsorgens anstalter, utfører samfunnsstraff og sitter i varetekt. Trygdedekningen gjelder bare når de utfører arbeid eller deltar i arbeidsterapeutisk virksomhet.

Den samme personkretsen vil i praksis også være dekket etter loven om yrkesskadeforsikring.

Da ordlyden i folketrygdloven § 13–12 er langt mer informativ enn ordlyden i yrkesskadetrygdloven § 2, foreslår utvalget at den førstnevnte bestemmelsen videreføres i den nye loven om arbeidsskadeforsikring.

1.10.9 Selvstendig næringsdrivende og oppdragstakere

Disse kan tegne frivillig yrkesskadetrygd etter folketrygdloven, men ikke etter lov om yrkesskadeforsikring.

Utvalget finner at selvstendig næringsdrivende og oppdragstakere ikke naturlig hører inn under den personkretsen som bør være dekket etter loven om arbeidsskadeforsikring. De kan tegne forsikring i private selskaper i den utstrekning de har behov for å være yrkesskadedekket.

1.11 Vilkår for rett til erstatning

1.11.1 Innledning

I kapittel 11 gjør utvalget rede for de generelle vilkårene for rett til trygdeytelser ved yrkesskader og yrkessykdommer etter folketrygdloven, og vilkårene for rett til erstatning etter loven om yrkesskadeforsikring. På denne bakgrunn foreslår utvalget vilkår for rett til erstatning etter ny lov om arbeidsskadeforsikring.

1.11.2 Tid, sted og aktivitet (bedriftsmessige vilkår)

For arbeidstakere kreves det at yrkesskaden skal ha skjedd på arbeidsstedet, i arbeidstiden og mens vedkommende var i arbeid. Det gjelder både etter folketrygdloven og loven om yrkesskadeforsikring. Tilsvarende vilkår gjelder for de andre gruppene som er yrkesskadedekket.

Utvalget foreslår at gjeldende rett om de bedriftsmessige vilkår stort sett videreføres i den nye loven om arbeidsskadeforsikring.

1.11.3 Yrkesskader

I folketrygdloven § 13–3 er yrkesskade definert som «en personskade, en sykdom eller et dødsfall som skyldes arbeidsulykke som skjer mens medlemmet er yrkesskadedekket». Tilsvarende gjelder etter loven om yrkesskadeforsikring.

Årsaksbegrepene i de to lovene er i utgangspunktet forskjellige. Hovedårsakslæren og fordelingsprinsippet praktiseres i folketrygden, mens en modifisert betingelsesteori gjelder i yrkesskadeforsikringen (og i den alminnelige erstatningsretten). Resultatet blir imidlertid i de fleste tilfeller det samme etter begge lover.

Utvalget foreslår at årsaksbegrepet i den alminnelige erstatningsretten – slik det er fastlagt i P-pilledom II i Rt. 1992 s. 64 – legges til grunn i den nye loven om arbeidsskadeforsikring.

1.11.4 Yrkessykdommer

Etter folketrygdloven § 13–4 er visse yrkessykdommer som skyldes påvirkning i arbeidet, likestilt med yrkesskader. Departementet har gitt forskrift om hvilke sykdommer som kan likestilles med yrkesskader (såkalte listesykdommer).

Etter loven om yrkesskadeforsikring dekkes de samme sykdommene også etter denne loven, men på to punkter går den lengre: Etter loven om yrkesskadeforsikring er det forsikringsgiverne som har bevisbyrden når det gjelder årsakssammenheng, og det dreier seg om en tung omvendt bevisbyrde. For det andre er det inntatt en bestemmelse i loven om yrkesskadeforsikring som gir anledning til å godkjenne sykdommer som ikke står på listen, men som kunne eller burde stått der (sikkerhetsventilen).

Utvalgets flertall – Kjønstad, Flatner, Ingebrigtsen, Jarnæs, Løberg, og Rokvam – foreslår at yrkesskadeforsikringslovens bestemmelser om yrkessykdommer videreføres i den nye loven om arbeidsskadeforsikring.

Et mindretall – Bautz, Gjerstad, Knudsen, og Orsteen – foreslår at folketrygdlovens regler ved yrkessykdommer videreføres i den nye loven om arbeidsskadeforsikring. Dertil foreslås det at en sikkerhetsventil inntas i den nye loven.

Et annet mindretall – Grande, Johansen og Reiersen – mener i likhet med flertallet at yrkesskadeforsikringslovens regler skal videreføres. Dette mindretallet har et annet forslag til lovtekst enn det flertallet foreslår, samt særmerknader knyttet til sikkerhetsventilen.

1.11.5 Nærmere om yrkesskadedekning for militært personell og andre

Folketrygdloven § 13–8 inneholder viktige gunstige regler for militærpersoner: Enhver skade eller sykdom som er påført eller oppstått i tidsrommet fra de møter til tjeneste til de blir dimittert, gir rett til trygdeytelser etter særreglene om yrkesskader og yrkessykdommer. De ordinære kravene til arbeidsulykke og årsakssammenheng gjelder ikke, og det er ikke nødvendig å oppfylle de bedriftsmessige vilkårene.

Etter loven om yrkesskadeforsikring gjelder de samme vilkårene for militærpersoner som for arbeidstakere. Utvalget foreslår at dette videreføres i den nye loven om arbeidsskadeforsikring.

Forsvaret har en egen erstatningsordning som er regulert av forskrift 22. juni 2000. Denne ordningen kan eventuelt forbedres for helt eller delvis å kompensere for bortfallet av særreglene for militærpersoner i folketrygdloven.

1.11.6 Skadelidtes medvirkning

Etter folketrygdloven kan rett til trygdeytelser ikke falle bort eller reduseres på grunn av skadelidtes medvirkning. Det gjelder selv om medvirkningen er forsettelig eller grov uaktsom. Skadelidtes forhold kan imidlertid få betydning når det skal avgjøres om det foreligger arbeidsulykke, årsakssammenheng og lignende.

Etter loven om yrkesskadeforsikring kan erstatningen falle bort eller reduseres ved forsettelig og grov uaktsom medvirkning. Derimot vil det foreligge rett til full erstatning ved simpel uaktsomhet.

Utvalget foreslår at reglene i lov om yrkesskadeforsikring videreføres i den nye loven om arbeidsskadeforsikring.

1.12 Utmåling av erstatning for tap som omfattes av loven

1.12.1 Innledning

Det er særfordelene ved yrkesskader og yrkessykdommer etter folketrygdloven og erstatningspostene etter yrkesskadeforsikringsloven som skal overføres til den nye loven om arbeidsskadeforsikring. Skadelidte vil fortsatt ha rett til de ordinære ytelsene fra folketrygden. Ytelsene etter loven om arbeidsskadeforsikring skal svare til den samlede erstatningen etter dagens særregler i folketrygdloven kapittel 13 og reglene i yrkesskadeforsikringsloven.

Folketrygdlovens regler om utmåling av pensjoner og stønader er standardiserte. Viktige deler av yrkesskadeforsikringslovens regler om utmåling av erstatninger er også standardiserte. Utvalget foreslår at dette systemet i betydelig grad videreføres i den nye loven om arbeidsskadeforsikring.

Folketrygdlovens ytelser utbetales i månedlige terminer. Yrkesskadeforsikringsloven følger i hovedsak de samme prinsippene som i skadeserstatningsloven, hvor engangserstatninger er nesten en unntaksfri regel. Utvalget foreslår at den nye loven om arbeidsskadeforsikring følger prinsippet om engangsutbetaling. Det forutsetter imidlertid at løpende tap dekkes ved akonto-utbetalinger.

Utvalget foreslår at det i den nye loven inntas en fullmakt for Kongen til å begrense ansvaret ved krigs- og terrorsituasjoner.

1.12.2 Påførte utgifter

Folketrygdens dekning av utgifter til helsetjenester er høyere ved yrkesskader og yrkessykdommer enn ved andre skader og sykdommer (folketrygdloven § 5–25). Ved overgangen til ny lov om arbeidsskadeforsikring vil alle få samme ytelser fra folketrygden. Forsikringsselskapene må derfor dekke en større del av tapet etter den nye loven enn etter loven om yrkesskadeforsikring. Situasjonen blir den samme som etter bilansvarsloven og erstatningsretten for øvrig. Forsikringsselskapene bør foreta delutbetalinger så snart det er klart at deler av skadelidtes erstatningskrav er uomtvistet eller det av andre grunner foreligger behov for utbetaling.

Folketrygdlovens regler om rehabiliteringsstønad, attføringsstønad, grunnstønad og hjelpestønad er i det store og hele de samme ved yrkesskader og yrkessykdommer som ved andre skader og sykdommer. Overgangen til ordningen med arbeidsskadeforsikring vil derfor ikke medføre økte utgifter for forsikringsselskapene. Skadelidte vil for framtiden – som nå – ha rett til erstatning for adekvate tap som ikke dekkes etter folketrygdloven.

Fram til 1997 dekket folketrygden påregnelige utgifter som var en følge av yrkesskader og yrkessykdommer. Utvalget foreslår at det i den nye loven om arbeidsskadeforsikring innføres en bestemmelse om at skadelidte ved ulykkesskader kan få dekket skade på briller, klær og andre tingskader opp til 5 prosent av folketrygdens grunnbeløp.

1.12.3 Framtidige utgifter

De viktigste ytelsene fra folketrygden er stønader til helsetjenester, grunnstønad og hjelpestønad. Nødvendige og rimelige utgifter som ikke dekkes av folketrygden, kan kreves dekket etter loven om yrkesskadeforsikring. På dette punkt vil det ikke skje noen endring av betydning ved overgangen til loven om arbeidsskadeforsikring.

I forskriften om standardisert erstatning etter lov om yrkesskadeforsikring er det gitt nærmere regler om omregning av gjennomsnittlig årlige framtidige ekstrautgifter til engangsbeløp. Denne formen for «kapitalisering» foreslås videreført i den nye loven om arbeidsskadeforsikring.

1.12.4 Ytelser som skal dekke tapt arbeidsfortjeneste ved personskader

Sykepenger fra folketrygden dekker som regel hele inntektstapet det første året etter yrkesskadens inntreden. Deretter ytes det rehabiliteringspenger, attføringspenger og foreløpig uførestønad med en dekningsgrad på 66 prosent.

Det er i dag enkelte særregler i folketrygdloven som er gunstigere for dem som pådrar seg yrkesskader og yrkessykdommer enn for dem som pådrar seg andre skader og sykdommer. Disse særreglene som knytter seg til sykepenger, rehabiliteringspenger, attføringspenger og foreløpig uførestønad, vil falle bort når den nye loven om arbeidsskadeforsikring trer i kraft.

Det innebærer at det blir en noe større differanse å dekke for forsikringsselskapene etter den nye loven enn det er etter loven om yrkesskadeforsikring. Skadelidte vil under begge ordningene få sitt fulle tap dekket. Utvalget anbefaler bruk av akonto-utbetalinger etter hvert som tapene oppstår.

1.12.5 Ytelser som skal dekke det framtidige inntektstapet ved personskader (arbeidsskader)

I dag dekkes framtidstapet gjennom tre regelsett:

Uførepensjon etter folketrygdloven kapittel 12. Pensjonen beregnes etter standardiserte regler og dekker ca. 60 prosent av inntektstapet.

Uførepensjon etter særreglene i folketrygdloven kapittel 13 medfører at mange får høyere pensjon enn etter de ordinære reglene, og enkelte får pensjon etter kapittel 13, men avslag etter kapittel 12. Særlig viktig er det at man kan legge skadelidtes inntekt på skadetidspunktet til grunn etter kapittel 13, og at det kan ytes uførepensjon ned til 30 prosent uførhet. Det antas at ca. 40 prosent av dem som blir yrkesskadet, kommer inn under særreglene i kapittel 13.

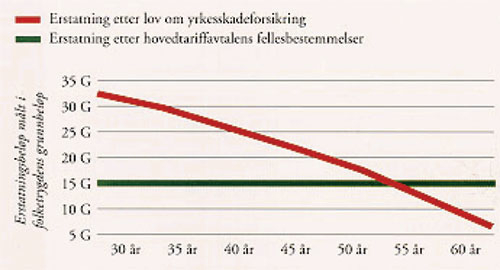

Erstatning for framtidstapet etter lov om yrkesskadeforsikring. Med hjemmel i loven er det gitt regler om standarderstatning. Det ytes en engangserstatning på 22 ganger folketrygdens grunnbeløp (G) til dem som har hatt en årlig inntekt til og med 7 G, 24 G til dem med inntekt mellom 7 og 8 G, 26 G til dem med inntekt mellom 8 og 9 G, 28 G til dem med inntekt mellom 9 og 10 G, og 30 G til dem med inntekt over 10 G. Erstatningen er større for dem under 45 år, og mindre for dem over 46 år.

Med lov om arbeidsskadeforsikring vil særytelsene ved yrkesskader som nevnt under punkt 2, falle bort. For at de skadelidtes rettigheter ikke skal bli svekket, må ytelsene fra arbeidsskadeforsikringen ligge på et høyere nivå enn ytelsene etter yrkesskadeforsikringsloven. Det har vist seg vanskelig å komme fram til en tilfredsstillende løsning når det gjelder dette problemet.

Utvalgets flertall – Bautz, Flatner, Gjerstad, Ingebrigtsen, Jarnæs, Knudsen, Løberg, Orsteen, og Rokvam – foreslår at systemet med standarderstatning beholdes. Flertallet foreslår at kompensasjonen for tapet av ytelsene ved folketrygdens særregler ved yrkesskader gis på to måter:

Standarderstatningene økes med 1 G, slik at erstatningen for dem med inntekt til og med 7 G øker fra 22 til 23 G, osv.

Det gis en tilleggserstatning til dem av de skadelidte som på grunn av arbeidsskaden ikke oppnår full opptjening etter folketrygdens ordinære regler. Dette tillegget skal utgjøre et kapitalisert engangsbeløp basert på et årlig tap på 50 prosent av folketrygdens grunnbeløp.

Et mindretall i utvalget – Kjønstad, Grande og Reiersen – foreslår at erstatningsposten tap i framtidig erverv utmåles etter alminnelig erstatningsrettslige prinsipper. Etter dette skal skadelidte få dekket sitt individuelle økonomiske tap.

Et annet mindretall i utvalget – Johansen – mener spørsmålet om standarderstatning og individuell utmåling krever en nærmere utredning, herunder må det vurderes om flertallets forslag i realiteten kompenserer for det tap skadelidte påføres ved overgangen til ny lov, samt om det bør innføres en tilleggserstatning som svarer til differansen mellom uførepensjon som utmåles etter folketrygdloven kapittel 13 og uførepensjon som utmåles etter kapittel 12.

1.12.6 Menerstatning

Det er den enkeltes tap av livsutfoldelse på grunn av skaden som skal kompenseres gjennom menerstatningen.

Det ytes menerstatning både etter folketrygdloven og loven om yrkesskadeforsikring. Reglene er nokså like og standardiserte.

Utvalget foreslår at de to ordningene med menerstatning samordnes til én ordning i forslaget til lov om arbeidsskadeforsikring. Det foreslås at man bygger på systemet for menerstatning etter loven om yrkesskadeforsikring, men at satsene fordobles.

Dette blir en noe lavere menerstatning enn summen av menerstatning etter folketrygdloven og menerstatning etter yrkesskadeforsikringsloven. Men det er rom for å øke menerstatningen etter forslaget til lov om arbeidsskadeforsikring hvis individuelle forhold taler for det.

1.12.7 Ytelser som skal dekke utgifter etter dødsfall

Gravferdsstønad etter folketrygdloven utgjør nå 15 000 kroner. Den er imidlertid behovsprøvd.

Folketrygdlovens stønader til båretransport ytes etter gunstigere regler ved dødsfall som skyldes yrkesskader og yrkessykdommer enn ved dødsfall som skyldes andre skader og sykdommer.

Etter forskriften som er gitt i henhold til loven om yrkesskadeforsikring erstattes kostnadene ved begravelse med inntil G.

Utvalget foreslår at denne bestemmelsen videreføres i den nye loven om arbeidsskadeforsikring.

1.12.8 Forsørgertap

Folketrygdlovens regler om pensjon til gjenlevende ektefelle og barn er på enkelte punkter mer gunstig ved dødsfall på grunn av yrkesskader og yrkessykdommer enn ved dødsfall som skyldes andre skader eller sykdommer. Avdødes inntekts- og trygdeforhold er avgjørende for etterlattepensjonens størrelse.

Etter loven om yrkesskadeforsikring ytes det en standarderstatning på 15 G til gjenlevende ektefelle når avdøde var 46 år eller yngre. For hvert år avdøde var over 46 år, reduseres erstatningen med 5 prosent, likevel ikke med mer enn 80 prosent.

Utvalget foreslår at standarderstatningen på 15 G videreføres i den nye loven om arbeidsskadeforsikring. Utvalget foreslår ikke regler om tilleggserstatning for eventuelle tap av rettigheter etter folketrygdloven kapittel 13.

Etter loven om yrkesskadeforsikring ytes det standarderstatning til avdødes barn. Erstatningens størrelse avhenger av barnets alder. For eksempel er erstatningen 6,5 G til barn under 1 år, 3,5 G til barn som er 10 år, og 1 G til dem som er 19 år.

Utvalget foreslår at systemet med standarderstatning til barn videreføres i den nye loven om arbeidsskadeforsikring. Det foreslås at den øvre aldersgrensen for å få erstatning heves fra fylte 20 år til fylte 21 år. Videre foreslår utvalget at erstatningsbeløpene økes med ca. 50 prosent. Det vises til at nivået i den alminnelige erstatningsretten er betydelig høyere enn standarderstatningene som følger av yrkesskadeforsikringsloven.

1.12.9 Renter

Folketrygdloven gir ikke renter ved etterbetaling av ytelser. Løpende ytelser reguleres i takt med endringer i folketrygdens grunnbeløp.

Etter forskriften til loven om yrkesskadeforsikring skal det betales renter ved forsinket betaling av erstatning for påførte utgifter, erstatning for tapt inntekt og erstatning for tap av forsørger. Det er noe uklart om renteplikten starter å løpe en måned etter melding av yrkesskaden, eller om den starter å løpe en måned etter krav om erstatning settes fram.

Utvalget foreslår at bestemmelsene om renter i forskriften til loven om yrkesskadeforsikring videreføres i den nye loven om arbeidsskadeforsikring. Videre foreslår utvalget at renter skal starte å løpe en måned etter at melding om arbeidsskaden blir sendt til forsikringsselskapet.

1.12.10 Etteroppgjør

Etter folketrygdloven § 21–6 og § 5–21 i forskriften til yrkesskadeforsikringsloven er det adgang til endring av vedtak/etteroppgjør. Det kreves at det skal ha skjedd en vesentlig endring i helsetilstand, uføregrad og lignende.

Utvalget foreslår å lovfeste en rett til etteroppgjør innen fem år dersom arbeidsskaden forverrer seg vesentlig.

1.13 Arbeidsskadeforsikringen

1.13.1 Innledning

Yrkesskadeforsikringen er et trekantforhold med arbeidstaker, arbeidsgiver/forsikringstaker og forsikringsgiver som de tre aktørene. Utvalget foreslår at dette videreføres i ny lov om arbeidsskadeforsikring.

1.13.2 Skadeforsikring eller personforsikring

Forsikringsavtaleloven består av to hoveddeler: Del A om skadeforsikring og del B om personforsikring. Skadeforsikringen omfatter blant annet forsikring mot skade på ting og ansvarsforsikring. Personforsikring omfatter blant annet livsforsikring og ulykkesforsikring.

1.13.3 Forholdet mellom yrkesskadeforsikringsloven og forsikringsavtaleloven

Det er fastsatt i yrkesskadeforsikringsloven § 18 at forsikringsavtaleloven gjelder for yrkesskadeforsikringen. Av lovens forarbeider framgår det at yrkesskadeforsikringen skal anses som ansvarsforsikring som reguleres av forsikringsavtaleloven del A når det gjelder forholdet mellom forsikringsgiver og forsikringstaker/arbeidsgiver. Når det gjelder forholdet mellom arbeidstaker og forsikringsgiver har det vært noe uklart om del A eller del B om personforsikring skal gjelde.

Utvalget foreslår at forsikringsavtaleloven del A om skadeforsikring bør gjelde for den nye arbeidsskadeforsikringen.

1.13.4 Informasjon om arbeidsskadeforsikringen

Trygdeetatens plikt til å informere folketrygdens medlemmer om lovens særfordeler ved yrkesskader og yrkessykdommer er dels forankret i folketrygdloven og dels forankret i forvaltningsloven.

Yrkesskadeforsikringsloven har ingen egen bestemmelse om hvordan informasjon om ordningen skal gis. Man må derfor anvende de alminnelige bestemmelsene om informasjonsplikt i forsikringsavtaleloven. Etter § 9–3 har både forsikringsgiverne og forsikringstakerne/arbeidsgiverne en selvstendig plikt til å informere arbeidstakerne. Siden det her dreier seg om en kollektiv forsikring, vil § 9–2 også være av betydning.

Det skal gis informasjon når forsikringsordningen etableres, og informasjonen skal senere gjentas med passende mellomrom (§ 9–5). Dersom forsikringstaker forsømmer sin informasjonsplikt, identifiseres forsikringsgiveren med forsikringstakeren (§ 9–8).

Utvalget foreslår at en bestemmelse om informasjonsplikt i tråd med reglene i forsikringsavtaleloven inntas i den nye loven om arbeidsskadeforsikring. Arbeidsgiveren bør ha et selvstendig ansvar for å gi informasjon når en arbeidstaker ansettes i forsikringstiden. Forsikringsgiveren må bistå med informasjonsmateriell med mer. Det bør gis informasjon om reglene i loven om arbeidsskadeforsikring, herunder hvem som kan ha rett til erstatning og hvilke ytelser som kan være aktuelle.

1.13.5 Arbeidsgiverens plikt til å tegne forsikring

Etter yrkesskadeforsikringsloven § 3 har arbeidsgiverne plikt til å tegne forsikring for sine ansatte. Staten er unntatt fra forsikringsplikten. Departementet kan samtykke i at kommuner og fylkeskommuner unntas.

For arbeidstaker som er ansatt i staten, fungerer nå Statens Pensjonskasse som forsikringsselskap når det gjelder loven om yrkesskadeforsikring. Det er ikke gitt dispensasjon fra forsikringsplikten for kommuner og fylkeskommuner.

Utvalget foreslår at gjeldende regler om forsikringsplikt videreføres i den nye loven om arbeidsskadeforsikring. Utvalget har imidlertid ikke tatt med bestemmelsene om adgang til dispensasjon for kommuner og fylkeskommuner.

1.13.6 Tiltak for å sikre at alle arbeidstakere har lovpliktig yrkesskadedekning

Arbeidsgivere er ansvarlig for å tegne forsikring for sine ansatte. Det er imidlertid ingen som har ansvar for å kontrollere om forsikring er tegnet.

Det antas at 6–10 prosent av de ansatte er uten forsikringsdekning. Det blir 120 000 – 220 000 arbeidstakere for hele landet.

Utvalget har drøftet ulike tiltak for å sikre at flest mulig av arbeidstakerne skal være arbeidsskadedekket, og har kommet til at det bør pålegges revisor å kontrollere at arbeidsskadeforsikring er tegnet.

Det forekommer også at forsikring tegnes for færre ansatte enn det arbeidsgiveren har. Utvalget mener at forsikringsselskapet bør bære risikoen for dette i forhold til skadelidte.

Utvalget foreslår videre at en arbeidsgiver må tegne forsikring for alle sine arbeidstakere i ett selskap. Det innebærer at en arbeidsgiver ikke kan splitte opp sin arbeidsstokk i «risikogrupper» som forsikres i ulike selskaper.

1.13.7 Vilkårene for å kunne tilby arbeidsskadeforsikring

Etter yrkesskadeforsikringsloven § 4 skal forsikring tegnes i et forsikringsselskap eller en forsikringspool. Forsikringsvilkårene og annen informasjon og svar på henvendelser, skal være på norsk. Utvalget foreslår at disse prinsippene videreføres i den nye loven om arbeidsskadeforsikring.

1.13.8 Skadelidtes direkte krav mot forsikringsgiver

Etter yrkesskadeforsikringsloven §§ 5 og 8 kan skadelidte rette krav direkte ovenfor forsikringsgiveren, og arbeidsgiveren hefter ikke overfor skadelidte. Utvalget foreslår at disse prinsippene videreføres i den nye loven om arbeidsskadeforsikring.

1.13.9 Hvilken forsikringsgiver som skal svare erstatning

Etter yrkesskadeforsikringsloven § 5 er det forsikringsgiveren til den arbeidsgiveren som skadelidte hadde når skaden ble konstatert, som er ansvarlig. Bestemmelsen er av betydning når arbeidstakeren har skiftet arbeidsgiver og når arbeidsgiveren har skiftet forsikringsselskap. Konstateringstidspunktet er som regel det tidspunktet skadelidte søker legehjelp.

Utvalget foreslår at disse prinsippene videreføres i den nye loven om arbeidsskadeforsikring.

Utvalget foreslår imidlertid at konstateringstidspunktet for ulykkesskader settes til det tidspunktet arbeidsulykken inntraff.

1.13.10 Forsikringsgivers ansvar ved opphør av forsikringsavtalen

Dersom en forsikringsavtale opphører å gjelde, skal forsikringsgiveren likevel være ansvarlig inntil ny forsikringsavtale trer i kraft. Forsikringsgiverens ansvar faller likevel bort senest fire måneder etter at avtalen opphører (yrkesskadeforsikringsloven § 6). Utvalget foreslår at disse prinsippene videreføres i den nye loven om arbeidsskadeforsikring.

1.13.11 Forsikringsgivers ansvar ved manglende forsikring

Dersom ingen forsikringsgiver er ansvarlig ovenfor arbeidstakeren, svarer de forsikringsgiverne som tilbyr yrkesskadeforsikring, i fellesskap for arbeidstakerens tap (yrkesskadeforsikringsloven § 7). Denne ordningen administreres av yrkesskadeforsikringsforeningen (YFF). Utvalget foreslår at dette systemet videreføres i den nye loven om arbeidsskadeforsikring.

1.13.12 Forsikringsgivers regressadgang

Etter yrkesskadeforsikringsloven § 8 kan en forsikringsgiver kreve regress hos en arbeidsgiver som forsettelig har voldt en skade eller sykdom. YFF har rett til regress fra uforsikret arbeidsgiver uten hensyn til skyld. Utvalget foreslår at disse prinsippene videreføres i den nye loven om arbeidsskadeforsikring.

1.13.13 Registreringsplikt og innsynsrett

Yrkesskadeforsikringsloven § 9 pålegger forsikringsgiverne plikt til å registrere alle krav som følger av yrkesskader og yrkessykdommer. Offentlige myndigheter, arbeidsgiverorganisasjoner og arbeidstakerorganisasjoner kan kreve innsyn i registeret for bruk i skadeforebyggende arbeid.

Utvalget foreslår at disse prinsippene videreføres i den nye loven om arbeidsskadeforsikring.

Dog foreslås det at innsynsretten ikke skal være betinget av at opplysningene skal benyttes i skadeforebyggende arbeid.

1.13.14 Ufravikelighet

Rettigheter etter folketrygdloven og yrkesskadeforsikringsloven kan ikke innskrenkes ved avtale. Utvalget foreslår at dette preseptoriske prinsippet videreføres i den nye loven om arbeidsskadeforsikring.

1.13.15 Bør det kunne gjøres unntak fra den obligatoriske forsikringsordningen?

Et viktig spørsmål er om partene i arbeidslivet ved tariffavtale bør kunne etablere en annen ordning enn den obligatoriske ordningen med arbeidsskadeforsikring. Dette har vært utredet tidligere, og høringsuttalelsene var stort sett negative.

Utvalgets flertall – Kjønstad, Bautz, Flatner, Gjerstad, Grande, Ingebrigtsen, Jarnæs, Knudsen, Løberg, Orsteen, Reiersen og Rokvam – mener at det bør være én pliktig lovbestemt ordning ved arbeidsskader. Dette vil gi størst trygghet for arbeidstakernes rettigheter og et mer oversiktlig og enkelt regelverk.

Utvalgets mindretall – Johansen – mener at partene i arbeidslivet bør stå fritt til å forhandle fram ordninger som de anser hensiktsmessige. Mindretallet har tillit til at partene i arbeidslivet selv er i stand til å vurdere konsekvensene og omfanget av slike avtaler. Det forutsettes at tariffavtalene har et visst nedslagsfelt.

1.13.16 Svik i forbindelse med trygde- og forsikringsoppgjør

Etter folketrygdloven § 22–15 kan trygdeetaten kreve tilbake en ytelse som er mottatt i strid med redelighet og god tro. Også andre mislige forhold kan føre til tilbakebetalingsplikt.

Loven om yrkesskadeforsikring inneholder ikke bestemmelser om svik. Slike bestemmelser er inntatt i forsikringsavtaleloven, og utvalget gjør rede for § 18–1, som riktig nok bare gjelder personforsikring.

Utvalgets flertall – Kjønstad, Bautz, Flatner, Gjerstad, Ingebrigtsen, Jarnæs, Knudsen, Løberg, Orsteen, Reiersen og Rokvam – mener at det bør innføres en bestemmelse om svik i den nye loven om arbeidsskadeforsikring.

Flertallet legger vekt på at svik i trygde- og forsikringsoppgjør er et økende problem. Både folketrygdloven og forsikringsavtaleloven inneholder regler om svik. For samfunnet og forsikringsfellesskapet er bekjempelse av forsikringsbedrageri like viktig innen arbeidsskadeforsikringen som innenfor andre forsikringsgrener og innenfor trygdeområdet.

Utvalgets mindretal – Grande og Johansen – peker på at forsikringsbedrageri rammes av straffeloven §§ 270–272. I motsetning til det som gjelder skadelidte som faller inn under bilansvaret, vil innføringen av en egen svikbestemmelse i loven om arbeidsskadeforsikring innebære at arbeidstakerne vil stå uten mulighet til å kreve erstatning fra ansvarlig skadevolder.

1.13.17 Arbeidstakers og arbeidsgivers straffeansvar

Bestemmelser om straff ved trygde- og forsikringsbedrageri og lignende er inntatt i folketrygdloven § 25–12, yrkesskadeforsikringsloven § 19 og straffeloven §§ 270 følgende.

Utvalget foreslår ingen nye straffebestemmelser for arbeidstakerne (skadelidte). En bestemmelse som svarer til yrkesskadeforsikringsloven § 19 foreslås videreført til den nye loven om arbeidsskadeforsikring. Det foreslås at denne bestemmelsen også skal kunne anvendes når arbeidsgiveren forsømmer å melde arbeidsskaden.

1.14 Organisering og administrasjon

1.14.1 Innledning

Når det gjelder økonomisk kompensasjon for yrkesskader og yrkessykdommer har Norge et tosporet administrasjonssystem. Trygdeetaten behandler sakene etter lov om folketrygd, herunder spørsmålet om særreglene ved yrkesskader og yrkessykdommer etter lovens kapittel 13. Saker etter lov om yrkesskadeforsikring behandles av de forsikringsselskapene som tilbyr slik forsikring.

1.14.2 Kort om andre ordninger

Utvalget gir en oversikt over organiseringen av Norsk Pasientskadeerstatning, trafikkforsikringen og den danske arbeidsskadeforsikringen. Dette er viktig bakgrunnsmateriale når utvalget skal vurdere forslag til organisering av en ny arbeidsskadeforsikring.

1.14.3 Førsteinstansbehandling

Det er dissens i utvalget når det gjelder spørsmålet om hvem som skal behandle arbeidsskadesakene i første instans.

Utvalgets flertall – Kjønstad, Flatner, Gjerstad, Grande, Ingebrigtsen, Jarnæs, Johansen, Knudsen, Løberg, Reiersen og Rokvam – foreslår at forsikringsselskapene behandler krav om erstatning etter den nye loven om arbeidsskadeforsikring. For denne løsningen taler hensynet til raske og effektive oppgjør, hensynet til administrative og økonomiske ressursbesparelser, og hensynet til et mest mulig klart skille mellom offentlig og privat sfære.

Utvalgets mindretall – Bautz og Orsteen – mener at det bør opprettes en egen frittstående oppgjørsenhet på arbeidsskadeområdet, etter modell av den danske Arbejdsskadestyrelsen. Mindretallet mener at dette kan medføre større økonomisk sikkerhet for arbeidstakerne og gi en større kontroll med forsikringsnæringen. I utgangspunktet mener mindretallet at en slik oppgjørsenhet bør behandle alle krav om erstatning etter den nye loven om arbeidsskadeforsikring.

1.14.4 Klagebehandling

Vedtak som fattes av trygdeetaten om yrkesskader og yrkessykdommer kan i dag ankes inn for Trygderetten. Dette er et uavhengig forvaltningsorgan med et strekt domstolspreg. Mange av prosesslovgivningens regler gjelder for saksbehandlingen, og Trygderettens kjennelser kan bringes direkte inn for lagmannsretten. Yrkesskadesaker utgjør ca. 10 prosent av Trygderettens saksomfang.

Når det gjelder administreringen av yrkesskadeforsikringen, gjelder de avtalerettslige prinsippene om tilbud og aksept. Det er opp til skadelidte å avgjøre om han eller hun vil akseptere et tilbud fra et forsikringsselskap, forhandle videre for å komme fram til et bedre resultat, eller anlegge sak ved de ordinære domstolene. Det er imidlertid også klagemuligheter innenfor forsikringsnæringen. Viktigst er Forsikringsklagekontoret med Forsikringsskadenemnda og Avkortingsnemnda. Disse gir uttalelser som ikke er bindende for partene. I 2002 behandlet Forsikringsskadenemnda 443 saker, og klageren fikk medhold i over halvparten av disse sakene. En betydelig del av de uttalelsene som går i klagernes favør, blir ikke akseptert av forsikringsselskapene.