3 Kursutviklingen for norske kroner

Dette vedlegget gir en omtale av utviklingen i kronekursen de siste ti årene. For utviklingen i tidligere år henvises til tidligere rapporter fra utvalget. I NOU-rapport 2003: 10 gis en omtale av utviklingen siden 1970-tallet.

Kronekursindekser

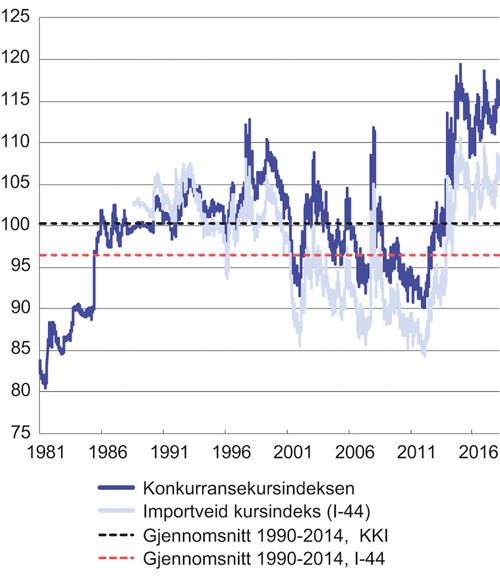

Industriens effektive valutakurs (konkurransekursindeksen) er en nominell effektiv kronekurs beregnet på grunnlag av kursene på den norske kronen mot valutaene for Norges 25 viktigste handelspartnere (geometrisk gjennomsnitt veid med OECDs løpende konkurransevekter, beregnet som en kjedet indeks). Indeksen er satt lik 100 i 1990. Fallende indeksverdi betyr en styrking av kronekursen.

Den importveide kursindeksen (I44) er et geometrisk gjennomsnitt av kursene til 44 land. Vektene er beregnet på grunnlag av Norges vareimport fra 44 land. Indeksen er satt lik 100 i 1995. Fallende indeksverdi betyr en styrking av kronekursen. Indeksen er beregnet etter samme prinsipp som industriens effektive valutakurs.

Utviklingen i de to valutakursindeksene er illustrert i figur 3.1 og tabell 3.1 nedenfor.

Utviklingen i kronekursen

Kronen styrket seg fra starten av 2006 til sommeren 2008, perioden sett under ett. Høsten 2008 bidro den internasjonale finanskrisen til store svingninger i både rente- og valutamarkedene. I andre halvår av 2008 svekket kronen seg med drøyt 18 prosent. Gjennom 2009 ble imidlertid mye av denne svekkelsen reversert, og ved utgangen av 2009 var kronen i overkant av 13 prosent sterkere enn ved starten av året.

I perioden 2010–2012 styrket kronen seg med i gjennomsnitt vel 2½ prosent per år. Kronestyrkingen må ses i sammenheng med at økonomien i Norge utviklet seg sterkere enn hos våre handelspartnere, og at rentenivået i Norge var høyere, jf. figur 3.4.

I perioden 2013–2015 svekket kronen seg markert. Målt ved konkurransekursindeksen var kronen i januar 2016 drøyt 30 prosent svakere enn i januar 2013. Det har aldri hendt tidligere at kronen målt ved konkurransekursindeksen har svekket seg så mye i løpet av en tilsvarende tidsperiode, jf. figur 3.11. Målt som årsgjennomsnitt svekket kronen seg med vel 6 prosent i 2014 og med 10,7 prosent i 2015. Den kraftige svekkelsen av kronen inntraff samtidig som at oljeprisen falt markert, jf. omtale i kapittel 4.

Figur 3.1 Industriens effektive valutakurs og importveid kursindeks. Fallende kurve angir sterkere kronekurs

Kilde: Macrobond

Samtidig som at nedgangen i oljeprisen ble snudd til oppgang, styrket kronen seg gjennom 2016. De siste to årene har det vært betydelige svingninger i kronekursen. Målt som årsgjennomsnitt styrket kronen seg med 0,6 prosent i 2017, mens den svekket seg med 0,5 prosent i 2018. Kronen er nå 14¼ prosent svakere enn gjennomsnittet for perioden 1990–2014, jf. figur 3.1.

Tabell 3.1 Kronekursen. Prosentvis endring fra året før1

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

Industriens effektive valutakurs (KKI) | 2,9 | -4,2 | -1,9 | -1,6 | 3,0 | 6,1 | 10,7 | 1,4 | -0,6 | 0,5 |

Importveid valutakurs (I-44) | 3,3 | -3,7 | -2,4 | -1,1 | 2,2 | 5,3 | 10,5 | 1,8 | -0,8 | 0,1 |

1 Et positivt endringstall innebærer en effektiv svekkelse av norske kroner målt ved hhv. industriens effektive valutakurs og den importveide valutakursen.

Kilde: Statistisk sentralbyrå, OECD, Eurostat og Beregningsutvalget

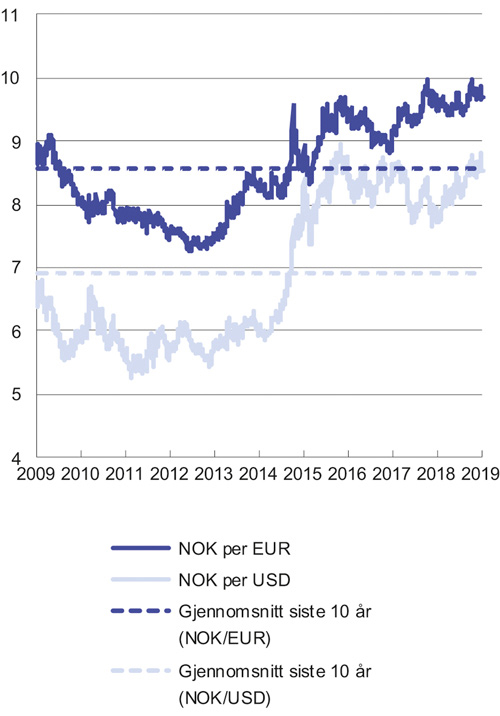

Figur 3.2 viser utviklingen i norske kroner per euro og dollar de siste ti årene. Målt mot euro var kronen mot slutten av mars 2019 om lag 12¾ prosent svakere enn gjennomsnittet de siste ti årene. Målt mot dollar var kronen 23¼ prosent svakere. Det har vært betydelige svingninger i perioden.

Figur 3.2 Utviklingen i norske kroner per euro og dollar. Fallende kurve angir sterkere kronekurs

Kilde: Macrobond

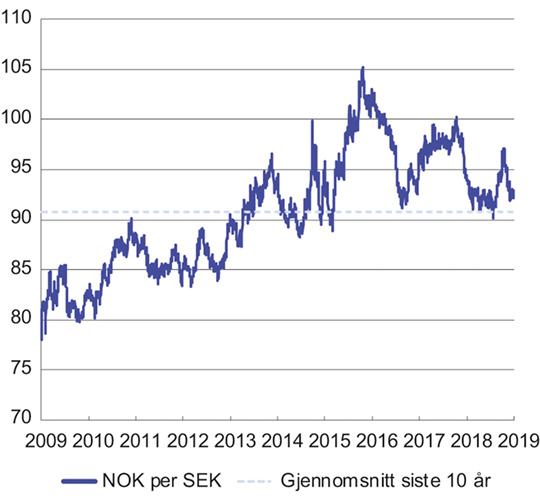

Etter å ha gjennomgående svekket seg mot den svenske kronen i årene frem til 2016, har den norske kronen styrket seg de siste årene, jf. figur 3.3. Det har vært store svigninger i perioden. Mot slutten av mars 2019 var den norske kronen 1½ prosent svakere enn gjennomsnittet for de siste ti årene.

Figur 3.3 Utviklingen i norske kroner per svenske kroner. Fallende kurve angir sterkere kronekurs

Kilde: Macrobond

Utviklingen i renten

I forbindelse med uroen i finansmarkedene satte Norges Bank styringsrenten markert ned gjennom høsten 2008 og våren 2009. Sommeren 2009 var pengemarkedsrenten med tremåneders løpetid kommet ned i rundt 1¾ prosent, jf. figur 3.4. Som følge av at veksten i norsk økonomi tok seg opp valgte Norges Bank å øke styringsrenten gradvis i perioden 2009–2011 og pengemarkedsrenten tok seg derfor litt opp igjen. Økt uro i finansmarkedene og svekkede utsikter for norsk økonomi, bidro til at styringsrenten ble satt ned fra 2,25 prosent i desember 2011 til 1,5 prosent i mars 2012. Norge Bank holdt styringsrenten på dette nivået frem til høsten 2014, da fall i oljeprisen og svakere utsikter for petroleumsinvesteringene bidro til ny rentenedgang. I mars 2016 var styringsrenten kommet ned i 0,5 prosent, det laveste nivået noensinne. De siste årene har veksten i norsk økonomi tatt seg opp, og i september i fjor satte Norges Bank opp styringsrenten til 0,75 prosent. På rentemøtet i mars i år ble renten satt videre opp til 1,0 prosent. Norges Bank har signalisert at renten vil bli satt gradvis opp fremover.

Figur 3.4 Tremåneders pengemarkedsrente i Norge og hos noen av handelspartnerne. Prosent

Kilde: Macrobond.

Renteutviklingen i Norge de siste ti årene har i stor grad hatt samme forløp som hos våre største handelspartnere, men renten i Norge har i mesteparten av perioden vært høyere. Siden februar 2017 har rentenivået i USA vært høyere enn i Norge.

Fotnoter

Tallene for konkurransekursindeksen strekker seg tilbake til desember 1981