4 Makroøkonomisk utvikling

Internasjonal økonomi

Veksten i verdensøkonomien har avtatt, men var i fjor fortsatt klart høyere enn gjennomsnittet for de siste ti årene. I 2018 avtok veksten i både tradisjonelle industriland og framvoksende økonomier sett under ett. Veksten ble lavere enn ventet i euroområdet og Japan, litt høyere enn ventet i USA og om lag som ventet i Kina.

I 2019 ventes veksten å avta ytterligere. OECD anslår veksten i år til 3,3 prosent for verdensøkonomien sett under ett, ned fra 3,6 prosent i 2018. Veksten hos Norges 25 viktigste handelspartnere i 2019 kan på bakgrunn av prognoser fra OECD anslås til 1,8 prosent, ned fra 2,4 prosent i 2018.

Veksten i euroområdet avtok i fjor. BNP økte ifølge foreløpige estimater fra Eurostat med 1,8 prosent i 2018, ned fra en vekst på 2,4 prosent i 2017. Arbeidsledigheten har fortsatt å falle og utgjør nå i underkant av 8 prosent av arbeidsstyrken. Sysselsettingsraten i euroområdet har gått betydelig opp de siste årene og er klart høyere enn før finanskrisen for aldersgruppen 15–64 år. OECD anslår veksten i euroområdet i år til 1,0 prosent. I Sverige er den økonomiske veksten fortsatt høy. BNP økte med 2,3 prosent i 2018. Arbeidsledigheten flatet ut i fjor etter å ha gjennomgående falt siden 2012. OECD anslo i november at veksten i Sverige vil avta til 1,9 prosent i år. OECD kom ikke med oppdaterte anslag for Sverige i mars.

I USA fortsetter det økonomiske oppsvinget. Veksten i BNP økte til 2,9 prosent i fjor, opp fra 2,2 prosent i 2017. En svært ekspansiv finanspolitikk bidrar til oppsvinget. Arbeidsledigheten er på et historisk sett lavt nivå. Sysselsettingen stiger, men andelen av befolkningen (15–64 år) som er sysselsatt er lavere enn før finanskrisen. OECD anslår at veksten i BNP vil avta til 2,6 prosent i år.

Oljeprisen har tatt seg litt opp siden januar og har den siste tiden ligget mellom 65 og 70 dollar per fat, om lag det samme som i mars i fjor. Prisene på metaller som kobber og aluminium har gått ned det siste året.

Risikobildet preges av usikkerhet om fremtidige handelsrelasjoner mellom land. USA og Kina har innført høyere tollsatser på handel mellom de to landene, og satsene kan bli skjerpet ytterligere om pågående forhandlinger ikke fører frem. USA vurderer også å innføre toll på import av biler og bildeler, noe som vil kunne ramme flere av våre handelspartnere. Det fremtidige avtalemessige forholdet mellom Storbritannia og EU er også uavklart.

OECD vurderer at nedsiderisikoen rundt utsiktene for den økonomiske utviklingen har økt det siste året. Dersom restriksjonene på internasjonal handel strammes mere til, vil det kunne bidra til lavere økonomisk vekst. I tillegg peker OECD på flere risikofaktorer, herunder faren for en rask nedkjøling av kinesisk økonomi, økt risikoprising i finansmarkedene og vedvarende politisk usikkerhet.

Norsk økonomi

Veksten i BNP Fastlands-Norge har gjennomgående ligget over trendveksten i rundt to år og norsk økonomi er inne i en moderat konjunkturoppgang. Gjennomsnittet for BNP Fastlands-Norge var 2,2 prosent høyere i 2018 enn året før.

De samlede investeringene i realkapital vokste kun med 0,9 prosent fra 2017 til 2018. Den svake utviklingen kan i stor grad tilskrives fallende boliginvesteringer.

Sysselsettingsveksten tok seg opp og bidro til økte inntekter for husholdningene samlet og konsumveksten var 2,0 prosent. Bedringen i den kostnadsmessige konkurranseevnen og god vekst hos handelspartnerne har gitt seg utslag i økt eksport av tradisjonelle varer.

Sysselsettingsveksten tok seg opp til 1,1 prosent i 2017. Utviklingen fortsatte i 2018 da sysselsettingsveksten ble 1,5 prosent. Sysselsettingen vokste særlig mye innen bygge- og anleggsvirksomhet, forretningsmessig tjenesteyting, som inkluderer arbeidskrafttjenester, samt overnattings- og serveringsvirksomhet i 2018. I industrien tok sysselsettingen seg opp i næringer som primært leverer til petroleumsnæringen, som verfts- og verkstedindustri samt metallvarer. I andre næringer i privat sektor var det små endringer i antall sysselsatte i forhold til 2017.

Arbeidsledigheten gikk ifølge AKU ned fra 5,1 prosent ved inngangen av 2016 til 3,9 i januar 2019. Bruttoledigheten (registrerte arbeidsledige og personer på tiltak) avtok også gjennom den andre halvparten av 2018, og inn i 2019 utgjorde den 2,9 prosent av arbeidsstyrken. Arbeidsledigheten gikk ned eller holdt seg uendret i alle fylker i 2018.

Sysselsettingsraten tok seg opp fra 2017 til 2018 ifølge AKU, etter en vedvarende nedgang siden 2011.

Mange prognoser peker i retning av at konjunkturoppgangen vil fortsette i samme moderate tempo i 2019 som i 2018. Selv om økte petroleumsinvesteringer ser ut til å gi markert positive vekstimpulser i 2019 ventes også andre etterspørselskomponenter, som fastlandsinvesteringer og eksport fra Fastlands-Norge, å bidra til den videre oppgangen i norsk økonomi. Husholdningenes etterspørsel ventes derimot å moderere oppgangen.

Oljeprisen tok seg opp i både januar og februar i år og var i midten av mars på rundt 67 dollar pr. fat. Markedet for fremtidspriser indikerer at oljeprisen, målt i dollar, ikke ventes å endre seg mye i tiden fremover.

Styringsrenten ble hevet til 1,0 prosent 21. mars 2019. Ifølge den seneste rentebanen til Norges Bank vil styringsrenten øke til 1,4 prosent mot slutten av 2019. Denne rentebanen er konsistent med at renten heves med 0,25 prosentpoeng en eller to ganger til i løpet av 2019. Norges Bank venter at pengemarkedsrenten vil øke fra 1,4 prosent 21. mars 2019 til rundt 1,8 prosent ved utgangen av 2019.

Sysselsettingen ventes å øke i 2019, men på grunn av at arbeidstilbudet også ventes å stige vil arbeidsledigheten ikke endre seg mye ifølge anslagene til Finansdepartementet, Norges Bank og Statistisk sentralbyrå.

4.1 Internasjonal økonomi

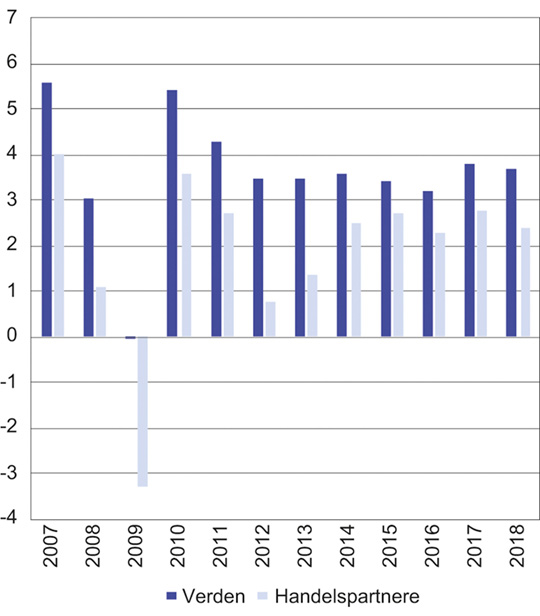

Farten i verdensøkonomien avtok noe i fjor, se figur 4.1. Veksten var likevel fortsatt klart høyere enn gjennomsnittet for de siste ti årene.

Figur 4.1 Vekst i BNP for verden og Norges 25 viktigste handelspartnere1

1 BNP-veksten hos Norges 25 viktigste handelspartnere er beregnet med vekter som er basert på tall for eksport av tradisjonelle varer, se tabell 4.2. Anslag for 2018. Tall for veksten i BNP for verden er siste tilgjengelige anslag fra IMF.

Kilde: IMF, OECD, nasjonale kilder og Beregningsutvalget.

Oppgangen har avtatt i både tradisjonelle industriland og i framvoksende økonomier. I den første gruppen falt veksten i fjor i Europa, Japan og Canada, mens oppgangen styrket seg ytterligere i USA. Blant de store framvoksende økonomiene avtok veksten i Kina noe. Også tilbakeslag i Tyrkia og svak utvikling i Mellom- og Sør-Amerika trakk ned. Pengepolitikken er fortsatt svært ekspansiv i mange land, men det er utsikter til en gradvis normalisering. I USA har Federal Reserve (FED) hevet renten ni ganger siden desember 2015. I euroområdet er derimot styringsrenten fortsatt null prosent, som den har vært siden mars 2016.

Uklarhet om fremtidige handelsrelasjoner mellom land bidrar til usikkerhet om det videre økonomiske forløpet. Mange toneangivende børsindekser falt betydelig mot slutten av fjoråret. Flere forhold bidro trolig til nedgangen. Frykt for at en ytterligere eskalering av handelskonflikten mellom USA og Kina skal gi lavere økonomisk vekst kan ha bidratt til forventninger om lavere fremtidige utbytter. I tillegg kan utsikter til høyere renter, særlig i USA, ha påvirket markedene. Så langt i år har børsindeksene gjennomgående økt igjen, og ligger på historisk sett høye nivåer, noe som kan tyde på at uroen i markedet er gått litt ned. Pågående handelssamtaler mellom USA og Kina kan ha bidratt til noe mer optimisme i finansmarkedene. I tillegg har den amerikanske sentralbanken signalisert at den vil gå mer gradvis frem i normaliseringen av pengepolitikken. Også usikkerhet om det fremtidige avtaleforholdet mellom Storbritannia og EU og uro knyttet til banker og offentlige finanser i Italia, har påvirket utviklingen i finansmarkedene.

Veksten hos Norges 25 viktigste handelspartnere, der de tradisjonelle industrilandene utgjør rundt 87 prosent av aggregatet, var 2,4 prosent i 2018 og anslås av IMF og OECD til henholdsvis 2,2 prosent og 1,8 prosent i 2019, mot en vekst på 2,8 prosent i 2017, se tabell 4.1 og tabell 4.2. Anslagene fra OECD har kommet etter anslagene fra IMF. Ulik produktivitets- og befolkningsutvikling bidrar til at den økonomiske veksten i de tradisjonelle industrilandene er klart lavere enn i gruppen av framvoksende økonomier.

Tabell 4.1 Internasjonale hovedtall. Prosentvis endring fra året før

Bruttonasjonalprodukt | Konsumprisindeksen | Arbeidsledighet (nivå) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2017 | 2018* | 2019 | 2017 | 2018 | 2019 | 2017 | 2018 | 2019 | |||||||

IMF1 | OECD2 | CF3 | OECD4 | CF | OECD | CF | |||||||||

Euroområdet | 2,4 | 1,8 | 1,6 | 1,0 | 1,2 | 1,5 | 1,7 | 1,8 | 1,3 | 9,1 | 8,2 | 7,6 | 7,8 | ||

Tyskland | 2,2 | 1,4 | 1,3 | 0,7 | 1,0 | 1,7 | 1,8 | 1,9 | 1,5 | 3,8 | 3,4 | 3,0 | - | ||

Frankrike | 2,2 | 1,5 | 1,5 | 1,3 | 1,3 | 1,1 | 1,9 | 2,2 | 1,3 | 9,4 | 9,0 | 8,8 | 8,7 | ||

Spania | 3,0 | 2,5 | 2,2 | - | 2,2 | 2,0 | 1,8 | 1,9 | 1,3 | 17,2 | 15,3 | 13,8 | - | ||

Italia | 1,6 | 0,9 | 0,6 | -0,2 | 0,1 | 1,3 | 1,3 | 1,3 | 0,9 | 11,3 | 10,4 | 9,7 | 10,4 | ||

Sverige | 2,1 | 2,3 | - | - | 1,5 | 2,0 | 2,2 | 2,0 | 1,9 | 6,7 | 6,2 | 6,1 | - | ||

Storbritannia | 1,8 | 1,4 | 1,5 | 0,8 | 1,3 | 2,7 | 2,5 | 2,5 | 2,0 | 4,4 | 4,1 | 4,0 | 4,1 | ||

USA | 2,2 | 2,9 | 2,5 | 2,6 | 2,4 | 2,1 | 2,5 | 2,5 | 2,0 | 4,3 | 3,9 | 3,5 | 3,6 | ||

Japan | 1,9 | 0,8 | 1,1 | 0,8 | 0,7 | 0,5 | 1,2 | 1,0 | 0,9 | 2,8 | 2,4 | 2,4 | 2,3 | ||

Kina | 6,8 | 6,6 | 6,2 | 6,2 | 6,2 | 1,6 | 2,2 | 2,0 | 2,1 | 3,9 | 4,0 | - | - | ||

Norges Handelspartnere | 2,8 | 2,4 | 2,2 | 1,8 | 1,9 | 1,0 | 1,9 | 2,1 | 1,9 | 5,8 | 5,4 | 5,3 | - | ||

* Estimater basert på foreløpige tall.

1 IMF World Economic Outlook Update, januar 2019. For handelspartneraggregatet er prognosene fra OECD Economic Outlook 104 (november) brukt der det ikke gis anslag i IMFs January Update.

2 OECD Economic Outlook Interimrapport fra mars 2019.

3 Consensus Forecasts, mars 2019. For Brasil er det brukt siste anslag fra OECD. Consensus Forecasts gir kun arbeidsledighetsanslag for et mindre utvalg av land, og det er derfor ikke laget handelspartneraggregat for denne størrelsen.

4 OECD Economic Outlook fra November 2018. I interimrapporten fra mars gis det ikke anslag på ledighet eller prisvekst.

Kilde: Eurostat, IMF, OECD, Consensus Forecasts og Beregningsutvalget.

Tabell 4.2 Norges 25 viktigste handelspartnere målt ved eksportvekter1 (tradisjonell vareeksport). Prosent

Vekt | Vekt | ||

|---|---|---|---|

Nederland | 14,0 | Finland | 2,1 |

Sverige | 12,1 | Sør-Korea | 2,0 |

Storbritannia | 9,5 | Tyrkia | 1,4 |

USA | 9,4 | Singapore | 1,2 |

Tyskland | 8,1 | Litauen | 1,1 |

Danmark | 7,7 | Canada | 1,0 |

Kina | 4,9 | Brasil | 0,9 |

Polen | 4,8 | Sveits | 0,8 |

Belgia | 4,6 | Russland | 0,6 |

Frankrike | 4,0 | Tsjekkia | 0,5 |

Spania | 3,0 | Taiwan | 0,4 |

Japan | 2,9 | Estland | 0,4 |

Italia | 2,4 |

1 BNP-veksten hos Norges handelspartnere er vektet sammen med eksportvekter fra 2018, som er basert på handelsstatistikk fra SSB for eksport av tradisjonelle varer til ulike land. Det avviker fra konkurransevektene som brukes i kapittel 5, der både omfanget av eksport og import inngår i vektgrunnlaget, se omtale i boks 5.1. Forskjellen skyldes at utvalget i dette kapittelet ønsker å fange opp utviklingen i de norske eksportmarkedene, mens kapittel 5 presenterer tall som skal reflektere utviklingen i konkurranseflaten til norsk næringsliv i eksport- og hjemmemarkedet.

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

Utviklingen i priser på råvarer og mat

Oljeprisen har tatt seg litt opp siden januar og har den siste tiden ligget mellom 65 og 70 dollar per fat, om lag det samme som i mars i fjor, se figur 4.2. Oljeprisen er med det godt over de nivåene vi så etter prisfallet i 2014. I fjor økte prisene frem til begynnelsen av oktober, før de falt noe tilbake. Denne utviklingen må blant annet ses i sammenheng med at USA i begynnelsen av november innvilget midlertidige unntak fra sanksjonene mot å importere olje fra Iran. I tillegg økte produksjonen av olje i USA, OPEC og Russland i løpet av året. I begynnelsen av desember annonserte Saudi-Arabia og Russland at de ville redusere oljeproduksjonen igjen fra og med januar 2019. Tilbudssiden holdes tilbake av lav produksjon i Venezuela. Prisene i markedet for fremtidige leveranser av olje ligger rundt dagens nivå, se figur 4.2. Usikkerheten om utviklingen fremover er stor.

Figur 4.2 Utviklingen i oljepris og terminpriser framover. Brent Blend, USD/fat

Kilde: Macrobond og ICE.

Markedspriser på metaller har falt det siste året, blant annet som følge av lavere vekst i Kina som står for en stor del av forbruket. Bl.a. ble kobber og aluminium i første halvdel av mars omsatt til hhv. rundt 6 og 11 prosent lavere pris enn ett år tidligere på London Metal Exchange.

Også internasjonale priser på mat gikk ned i fjor. FNs matvareorganisasjons (FAO) prisindeks for matvarer var 4 prosent lavere i 2018 enn i 2017, etter to år med oppgang. Prisen på sukker falt mest, men det var også nedgang i prisene på vegetabilske oljer, kjøtt og meieriprodukter. I motsatt retning trakk høyere priser på korn.

Fortsatt ekspansiv pengepolitikk

Pengepolitikken er fortsatt svært ekspansiv i de tradisjonelle industrilandene, men det er tegn til en gradvis normalisering. I USA har sentralbanken hevet styringsrenten ni ganger siden desember 2015. På rentemøtet i mars annonserte FED at styringsrenten holdes uendret i intervallet 2¼-2½ prosent. Komitemedlemmenes mediananslag for utviklingen i renten i årene 2019–2021 er justert ned med 0,5 prosentenheter siden desember i fjor. Forrige renteendring fra banken kom i desember i fjor, da intervallet ble hevet med 0,25 prosentenheter. Bank of England holdt i mars styringsrenten uendret. I august i fjor økte sentralbanken renten med 0,25 prosentenheter til 0,75 prosent, den andre renteøkningen etter den internasjonale finanskrisen. I euroområdet har styringsrenten derimot vært holdt uendret på null prosent siden mars 2016. Den europeiske sentralbanken venter at rentene holdes på dagens nivå i alle fall til slutten av året og så lenge som nødvending for å sikre at inflasjonen vil være under, men nær, 2 prosent på mellomlang sikt. På rentemøtet i mars offentliggjorde ECB at de vil komme med en ny pakke med toårige lån med lave renter til banker, såkalte TLTRO-lån. Programmet begynner i september i år og avsluttes i mars 2021. Hensikten er å bidra til god tilgang på kreditt for foretak og husholdninger. I Sverige og Japan er styringsrentene negative. Flere sentralbanker har etter den internasjonale finanskrisen kjøpt verdipapirer i markedet for å bringe ned de lange rentene (kvantitative lettelser). Som et ledd i normaliseringen av pengepolitikken har FED startet med å gradvis redusere sin beholdning av verdipapirer. På rentemøtet i mars kunngjorde FED at salgstempoet reduseres i mai, før salget skal avsluttes ved utgangen av september. ECB avviklet sitt obligasjonskjøpsprogram i desember i fjor, men legger opp til å reinvestere beløp som forfaller fra oppkjøpsprogrammet en stund fremover.

Sterkere økonomisk utvikling i USA enn i Europa har bidratt til at dollaren har styrket seg mot euro og britiske pund siden 2014. Mens svekkelsen av euroen mot dollar særlig kom fra sommeren 2014 til sommeren 2015, fortsatte svekkelsen av pundet til og med 2016. Utviklingen i disse valutakryssene de siste årene må også ses i sammenheng med at Federal Reserve er kommet lenger i normaliseringen av pengepolitikken, og at det britiske pundet svekket seg etter at Storbritannia besluttet å trekke seg ut av EU. Også japanske yen har svekket seg betydelig mot dollar de siste ti årene. Selv om flere råvarepriser har økt, er fortsatt valutaene til flere råvareproduserende land, som Russland og Brasil, klart svakere mot dollar enn de var sommeren 2014. I fjor økte den økonomiske veksten i USA, mens den dempet seg noe i euroområdet og i Storbritannia. Både euro og britiske pund har svekket seg mot dollar siden januar i fjor. Den kinesiske valutaen har også svekket seg noe målt mot dollar i denne perioden.

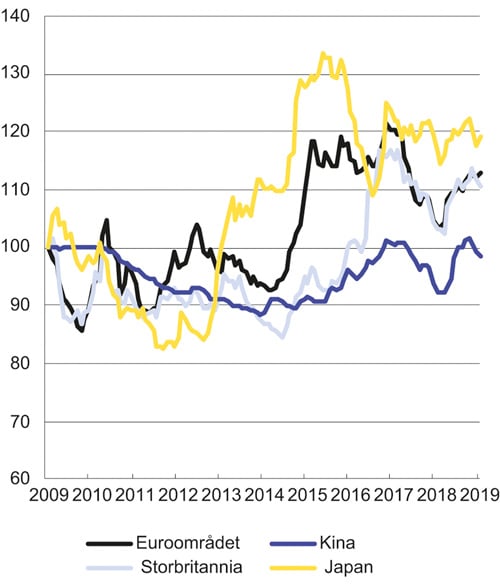

Utviklingen i valutakursene siden 2014 har bidratt til å bedre den kostnadsmessige konkurranseevnen i råvareproduserende land, i euroområdet og Storbritannia, målt mot eksportrettet næringsliv i USA, se figur 4.3. Samtidig har styrkingen av dollaren bedret den internasjonale kjøpekraften til innbyggere i USA.

Figur 4.3 Nasjonal valuta mot USD i utvalgte land. Månedsgjennomsnitt. Indeks, februar 2009 = 100. Stigende kurve betyr svekket valuta

Kilde: Macrobond.

Veksten hos Norges handelspartnere avtok noe i 2018

BNP-veksten hos Norges 25 viktigste handelspartnere avtok i fjor, fra 2,8 prosent i 2017 til anslagsvis 2,4 prosent i 2018. Svakere vekst i euroområdet bidro mest til å trekke ned veksten for handelspartnerne, men utviklingen i Danmark og Tyrkia bidro også negativt til veksten i aggregatet. Sterkere oppgang i USA trakk i motsatt retning.

Landene i euroområdet utgjør sett under ett et viktig marked for tradisjonelle norske eksportvarer. Veksten i BNP var ifølge foreløpige tall fra Eurostat 1,8 prosent i 2018, ned fra 2,4 prosent i 2017. Flere enkelthendelser trakk veksten ned midlertidig i 2018. Produksjonen i tysk bilindustri gikk ned i 3. kvartal som følge av tilpasninger til nye testkriterier for utslipp og forbruk. I Frankrike har sosial uro og protester trukket veksten ned. Samtidig som midlertidige forhold kan være noe av forklaringen på nedgangen, ser det ut til at drivkreftene i oppgangen har avtatt. De fleste store analysemiljøer venter at veksten i valutaområdet er på vei ned. Renten på italienske statspapirer har økt etter at markedene ble usikre på soliditeten i det gjeldstyngede landet, og veksten i landet har nesten stoppet opp. Veksten i nettoeksporten i euroområdet avtok i 2018, etter å ha tatt seg tydelig opp gjennom 2017.

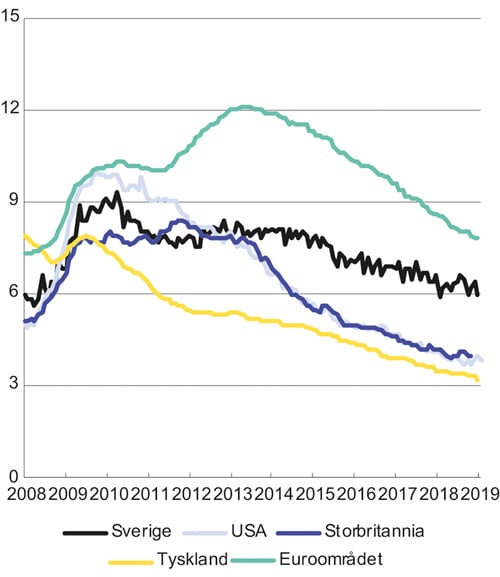

Pengepolitikken er fortsatt ekspansiv, men i minkende grad ettersom sentralbanken har avviklet programmet for obligasjonskjøp, se omtale over. Anslag fra OECD for endringer i strukturelle budsjettbalanser tyder på at finanspolitikken i valutaområdet virket om lag nøytralt på økonomien i fjor. Den gjennomsnittlige arbeidsledigheten har falt jevnt siden sommeren 2013, men er fortsatt over nivået før den globale finanskrisen i 2008, se figur 4.4. Ledigheten varierer mye internt i valutaområdet og er fortsatt svært høy i enkelte land. Veksten i sysselsettingen er god. I 4. kvartal i fjor var sysselsettingen 1,2 prosent høyere enn ett år tidligere. Sysselsettingsraten i euroområdet har gått opp de siste årene og er over nivået fra 2008, målt for aldersgruppen 15–64 år.

Figur 4.4 Arbeidsledighet i prosent av arbeidsstyrken

Kilde: OECD.

Inflasjonen er fortsatt lav. Den underliggende inflasjonen, målt ved tolvmånedersveksten i konsumprisindeksen utenom mat, energi, alkohol og tobakk, lå stabilt rundt 1 prosent i 2. halvår 2018. Høyere energipriser har trukket samlet inflasjon noe opp. Lønnsveksten har holdt seg moderat på tross av fallende arbeidsledighet og høyere sysselsetting. I 2018 ser det ut til at lønnsveksten har begynt å ta seg noe opp.

I Tyskland falt veksten i BNP fra 2,2 prosent i 2017 til 1,4 prosent i 2018. Den sterke eksportveksten i 2017 bremset opp i 2018, samtidig som veksten i privat konsum avtok. Noe av nedgangen skyldes midlertidige produksjonsforstyrrelser i tysk bilindustri, se omtale over. Arbeidsmarkedet er stramt. Arbeidsledigheten er på det laveste nivået noensinne i tallene vi har for Tyskland tilbake til desember 1991. Lønnsveksten ser ut til å ha tatt seg noe opp. OECD anslår en lønnsvekst på 3,2 prosent i 2018, mot 2,5 prosent året før.

Veksten i Storbritannia avtok fra 1,8 prosent i 2017 til 1,4 prosent i 2018. Den store usikkerheten knyttet til konsekvensene av Storbritannias utmeldelse av EU, preger britisk økonomi. Styringsrenten er fortsatt lav. Ifølge anslag fra OECD virket finanspolitikken ekspansivt på økonomien i fjor. Arbeidsledigheten er på det laveste nivået siden 1970-tallet. Konsumprisveksten kom ned i fjor, etter at den steg i 2017 som følge av at pundet svekket seg. Kjerneinflasjonen var i gjennomsnitt på 1,9 prosent i 2. halvår 2018.

I Sverige var veksten sterk i 1. halvår i fjor. I 3. kvartal bidro midlertidig lavere privat konsum som følge av innføring av nye miljøavgifter på bil, trolig til at veksten gikk ned. Veksten styrket seg igjen i 4. kvartal. For fjoråret sett under ett økte BNP med 2,3 prosent, mot 2,1 prosent i 2017. Veksten i svensk økonomi understøttes av en ekspansiv pengepolitikk. Sveriges Riksbank satte i desember opp renten med 0,25 prosentenheter, men renten er fortsatt på -0,25 prosent. Riksbanken har avsluttet nettokjøp av statsobligasjoner i markedet. Innretningen av pengepolitikken må ses i sammenheng med at inflasjonen lenge har vært lav, men den har tatt seg opp i 2018, og var i 2. halvår på 2,1 prosent. Arbeidsledigheten har ligget rundt 6 prosent det siste året.

I Danmark økte BNP med 1,2 prosent i fjor, mot 2,3 prosent i 2017. Salg av en patent til utlandet bidrar til å trekke veksten opp i 2017 og ned i 2018, og vekstratene gir derfor ikke et helt korrekt bilde av aktivitetsutviklingen. Veksten understøttes av en ekspansiv pengepolitikk. Arbeidsledigheten fortsatte ned i løpet av fjoråret og sysselsettingen økte. Den underliggende inflasjonen er lav. Målt ved konsumprisindeksen utenom energi og uforedlet mat økte prisene med 0,8 prosent i de tolv månedene fram til desember 2018, opp fra en tolvmånedersvekst på 1,1 prosent i desember 2017.

I USA fortsetter det økonomiske oppsvinget. Veksten i BNP økte fra 2,2 prosent i 2017 til 2,9 prosent i 2018. Den amerikanske skattereformen bidrar til at finanspolitikken i 2018 og 2019 sett under ett er svært ekspansiv, og særlig i 2018. Sett fra etterspørselssiden er privat konsum og investeringer i privat sektor de viktigste drivere for veksten. Høyere oljepris har bidratt til økt aktivitet i oljesektoren, og produksjonen av olje gikk kraftig opp i fjor. Pengepolitikken bidrar fortsatt til vekst, men den amerikanske sentralbanken har tatt steg i retning av en normalisering av pengepolitikken, se omtale ovenfor. Arbeidsledigheten er på det laveste nivået siden 2000, men fallet i ledigheten ser ut til å ha stoppet opp. Andelen av befolkningen som er sysselsatt har tatt seg opp de siste årene, men er fortsatt lavere sammenliknet med før finanskrisen. Det er tegn til at lønnsveksten i USA har tatt seg noe opp. Inflasjonen, målt ved tolvmånedersendringen i konsumprisene, økte noe igjennom 2018.

BNP-veksten i Japan gikk ifølge OECD ned fra 1,9 prosent i 2017 til 0,7 prosent i 2018. Veksten er likevel klart høyere enn trend. Utviklingen i nettoeksporten og i husholdningenes etterspørsel trakk ned BNP-veksten i fjor. Arbeidsledigheten svingte mellom 2,3 og 2,5 prosent i fjor, etter gjennomgående å ha falt siden 2009. Vi må tilbake til 1993 for å finne en like lav ledighetsrate i Japan. Til tross for et stadig strammere arbeidsmarked er lønns- og prisstigningen lav. Den underliggende inflasjonen, målt ved konsumprisindeksen utenom mat, alkoholholdig drikk og energi, var 0,1 prosent i desember i fjor. Lav prisvekst er en viktig grunn til at pengepolitikken er svært ekspansiv, med negativ rente på nye innskudd i sentralbanken samtidig som sentralbanken kjøper verdipapirer i markedet for å holde nede de lange rentene.

BNP-veksten i fremvoksende økonomier var ifølge anslag fra IMF på 4,6 prosent i 2018, ned fra 4,7 prosent i 2017. OECD har ikke kommet med anslag for fremvoksende økonomier i sin interimrapport fra mars. Flere av disse økonomiene er blant Norges 25 viktigste handelspartnere målt ved eksportvekter. Lavere vekst i Kina, Sør- og Mellom-Amerika og det økonomiske tilbakeslaget i Tyrkia har trukket ned veksten i de fremvoksende økonomiene.

I Russland bidrar høyere olje- og gasspriser til overskudd i offentlige finanser og på driftsbalansen. Den økonomiske veksten økte fra 1,5 prosent i 2017 til 2,2 prosent i 2018. Arbeidsledigheten er på et historisk sett lavt nivå og utgjorde ved utgangen av året 4,8 prosent av arbeidsstyrken. Prisveksten har økt, selv om rubelen har styrket seg noe det siste året. I desember i fjor var inflasjonen 4,3 prosent. Renten er blitt satt opp igjen, etter betydelige reduksjoner fra begynnelsen av 2015 til våren 2018. Økonomiske sanksjoner fra USA og europeiske land påvirker fortsatt økonomien.

I Brasil har den økonomiske veksten tatt seg opp etter et dypt tilbakeslag, men kapasitetsutnyttelsen er fortsatt lav. BNP økte med 1,1 prosent i fjor, uendret fra året før. Arbeidsledigheten var ved utgangen av 2018 på 11,6 prosent av arbeidsstyrken, som er litt lavere enn ett år tidligere. Styringsrenten er blitt holdt uendret siden mars i fjor. IMF venter at veksten vil øke til 2,5 prosent i år.

Veksten i fremvoksende økonomier i Asia var fortsatt høy i 2018, og var ifølge IMF på 6,5 prosent både i 2017 og 2018. I Kina avtok veksten fra 6,9 prosent i 2017 til 6,6 prosent i 2018. Tiltak for å dempe den høye kredittveksten igjennom å regulere skyggebanksektoren og begrense låneveksten i delstatene har ifølge IMF bidratt til å dempe den økonomiske oppgangen. Handelskonflikten med USA trakk ned veksten mot slutten av året, men eksporten kan før det ha vært midlertidig høy i påvente av økte tollsatser. Sett fra etterspørselssiden bidro høy konsumvekst til å trekke opp veksten i 2018, mens lavere nettoeksport og svakere vekst i bruttoinvesteringene trakk veksten ned. Overskuddet på driftsbalansen har kommet ned de siste årene. Arbeidsledigheten gikk litt ned i fjor, og den registrerte ledigheten i de store byene utgjorde 3,8 prosent av arbeidsstyrken i 4. kvartal. Veksten i den underliggende inflasjonen, målt ved konsumprisene utenom matvarepriser, svingte mellom 2 og 2,5 prosent frem til november i fjor, men falt i desember til 1,7 prosent. Finanspolitikken i landet gir positive impulser til den økonomiske veksten. I pengepolitikken er styringsrenten holdt uendret siden oktober 2015. Utlån til foretak er gjort enklere som følge av lavere kapitalkrav til bankene, dels for å motvirke at strengere regulering av skyggebanksektoren gjør det vanskeligere for bedrifter å få lån.

India er ikke blant Norges 25 største handelspartnere, men er en stor og raskt voksende økonomi. Veksten i India er av IMF anslått til 7,3 prosent i 2018, noe høyere enn i 2017. Den indiske valutaen rupi, som har falt i verdi mot euro og amerikanske dollar over lang tid, svekket seg videre i fjor. Økte oljepriser og høy vekst i innenlandsk etterspørsel bidro til høyere underskudd på driftsbalansen mot utlandet. Eksportveksten har tatt seg opp som følge av svekkelsen av rupien.

Utsikter til litt lavere vekst hos Norges handelspartnere i 2019

Veksten hos Norges 25 viktigste handelspartnere i 2019 kan på bakgrunn av prognoser fra OECD anslås til 1,8 prosent, som er lavere enn i fjor og om lag det samme som den gjennomsnittlige veksten i årene 2008–2017 på 1,7 prosent.

Under omtales kort anslagene for 2019 i en del viktige handelspartnerland og store økonomier, se også tabell 4.1 for tall.

Veksten i euroområdet er av OECD anslått å avta fra 1,8 prosent i 2018 til 1,0 prosent i 2019. Anslaget må ses i sammenheng med svakere økonomisk vekst mot slutten av fjoråret. Veksten i valutaområdet understøttes av en fortsatt ekspansiv pengepolitikk, og ifølge anslag fra OECD kan finanspolitikken komme til å virke mildt ekspansivt på økonomien i år. Arbeidsledigheten er anslått å falle fra 2018 til 2019.

I USA ventes veksten å falle i år. Samtidig som pengepolitikken stimulerer økonomien mindre, ser det ut til å bli lavere impulser fra finanspolitikken. Mens skattereformen i 2018 medførte en sterk økning av det strukturelle budsjettunderskuddet for offentlig sektor, tilsier anslag fra OECD at økningen blir langt mindre i år. Arbeidsledigheten er anslått å falle ytterligere fra 2018 til 2019.

I Storbritannia anslås veksten av OECD å falle fra 1,4 prosent i 2018 til 0,8 prosent i 2019. Det er stor usikkerhet om utviklingen i landet, knyttet til konsekvenser av landets uttreden fra EU. Ifølge IMF trekker usikkerhet knyttet til Brexit vekstutsiktene ned, mens en ekspansiv finanspolitikk trekker opp. Anslag fra ulike prognosemiljøer tilsier at arbeidsledigheten vil holde seg om lag uendret fra 2018 til 2019.

I Sverige ventes veksten å gå ned i år. Nedgangen i boliginvesteringene er ventet å fortsette. I motsatt retning trekker forventninger om høyere vekst i det private konsumet. OECD venter at veksten i bedriftsinvesteringene og eksporten vil fortsette, men det er usikkerhet knyttet til utviklingen i eksportmarkedene. OECD anslo i fjor høst at arbeidsledigheten ville holde seg nokså stabil fra 2018 til 2019. I Danmark ventes oppgangskonjunkturen å fortsette. OECD anslo i fjor høst en vekst på 1,9 prosent i år.

I Japan anslås veksten å gå litt opp i år, etter at veksten falt med 1 prosentenhet i fjor. Høyere lønnsvekst bidrar til oppgang i privat konsum. I tillegg ventes investeringene å øke videre blant annet som følge av at bedrifter møter kapasitetsskranker og høye overskudd i foretakene. Arbeidsledigheten er anslått å holde seg uendret eller bli litt lavere, fra 2018 til 2019.

I fremvoksende økonomier anslår IMF at veksten vil avta videre, fra 4,6 prosent i 2018 til 4,5 prosent i 2019. Det er særlig det kraftige tilbakeslaget i Tyrkia og forventninger om lavere vekst i Kina som bidrar til dette. I Mellom- og Sør-Amerika og i Afrika sør for Sahara ventes høyere vekst. I Russland anslås veksten i 2019 til 1,6 prosent. IMF anslår videre at den økonomiske veksten i Brasil vil øke til 2,5 prosent i 2019. I India anslås veksten å øke til 7,5 prosent, opp fra 7,3 prosent i fjor.

Usikkerheten i anslagene

Det videre forløpet for internasjonal økonomi er usikkert. Veksten har blitt lavere enn ventet siden TBU-rapporten i fjor, og vekstanslagene er nedjustert. I tillegg oppgir nå internasjonale prognosemiljøer, som IMF og OECD, at det er langt mer sannsynlig at det skal inntreffe hendelser som gir lavere vekst enn anslått.

Her følger noen forhold det er knyttet usikkerhet til:

Utviklingen med økninger i tollbarrierer og mindre oppslutning om en fri internasjonal handel gir en usikker situasjon for bedrifter som handler over tollsoner. Vi har allerede sett at veksten i verdenshandelen har avtatt. Dersom denne utviklingen skulle vedvare og tilta, vil det kunne ha store og vedvarende negative effekter på global vekst.

Det fremtidige avtalemessige forholdet mellom Storbritannia og EU er fortsatt ikke kjent, og det er uklart hvordan Storbritannias utmeldelse av EU vil påvirke den økonomiske utviklingen.

Den lange perioden vi har bak oss med lave renter og kvantitative tiltak i pengepolitikken har bidratt til høyt gjeldsopptak og økte aktiva- og eiendomspriser. Det gjør at det er fare for at finansielle ubalanser kan svekke veksten når pengepolitikken normaliseres.

Kredittkanalen er fortsatt svak i flere land, herunder i enkeltland i euroområdet. Til tross for at det er blitt gjort tiltak for å bedre balansene til europeiske banker, er det fortsatt en stor andel såkalte «non performing loans» på balansene til banker i enkelte land. Det kan hemme veksten frem i tid.

Veksten i Kina ser ut til å avtatt noe og er ventet å gradvis dempe seg også fremover. Dersom kinesisk vekst likevel skulle avta mye og raskt, vil dette utgjøre en fare for veksten i resten av regionen og globalt. Kina har en lang periode med høy vekst i gjeld bak seg. Det er gjort tiltak for å begrense veksten i gjeld som tas opp utenfor det ordinære banksystemet, men det er fortsatt risiko knyttet til gjeld.

Det er fortsatt tegn til ubalanser i flere fremvoksende økonomier. I den senere tid har vi sett utfall av dette i blant annet Argentina og Tyrkia. Selv om situasjonen har roet seg noe, og de oppståtte valutakrisene ikke spredte seg nevneverdig til andre land, er risikoen fortsatt til stede.

Geopolitisk uro og konflikter fører til usikkerhet og kan også fremover påvirke den økonomiske aktiviteten negativt.

4.2 Norsk økonomi

Internasjonale impulser påvirker utviklingen i norsk økonomi gjennom en rekke kanaler. Aktivitetsutviklingen ute er sammen med norske kostnadsforhold og valutakursen viktige faktorer bak forløpet til norsk eksport. Verdensmarkedsprisene på en rekke råvarer, aller viktigst råolje og gass, har konsekvenser for lønnsomhet og investeringer i de tilhørende næringer, og det kan igjen ha ringvirkninger til andre næringer. Valutakurs og renter bestemmes i et samspill mellom norske og utenlandske faktorer. Arbeidsmarkedet i EØS-området har innflytelse på det norske arbeidsmarkedet gjennom å påvirke arbeidsinnvandring og utvandring. Historisk har også påvirkningen fra norsk og internasjonal petroleumsvirksomhet vært spesielt viktig, både konjunkturelt og strukturelt.

4.2.1 Den senere tids makroøkonomiske utvikling

Norsk økonomi er inne i en moderat oppgangskonjunktur. Oppgangen kommer etter en konjunkturbunn som ikke var dyp i historisk sammenheng. Ifølge de foreløpige sesongjusterte tallene fra kvartalsvis nasjonalregnskap (KNR) har veksten i BNP Fastlands-Norge gjennomgående vært høyere enn SSBs anslåtte trendvekst, på rundt 2 prosent årlig, i mer enn to år. Ettervirkninger av ekspansiv finanspolitikk, svak kronekurs og lave renter har bidratt til oppgangen, men i motsetning til tidligere oppganger har veksten i inneværende oppgangsperiode kun vært litt høyere enn den anslåtte trendveksten.

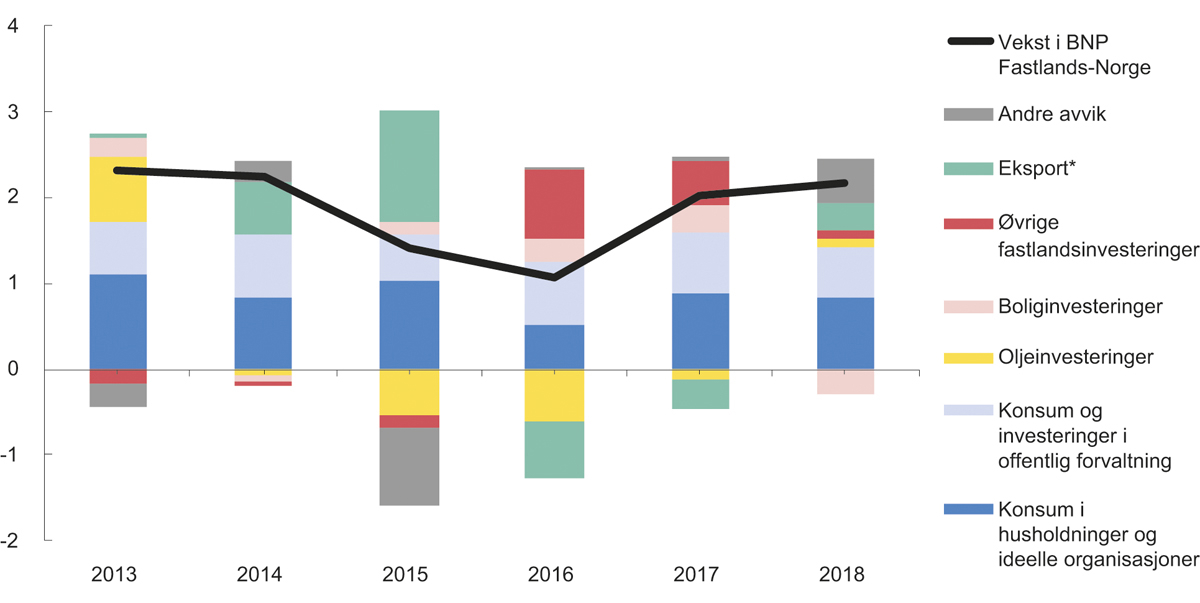

Figur 4.5 viser vekst i BNP Fastlands-Norge og bidrag fra etterspørselskomponenter. Etterspørselsbidragene er regnet ut ved å finne endringen i hver variabel, trekke ut den direkte og indirekte importandelen, og deretter dele på nivået til BNP Fastlands-Norge i perioden før. I 2018 var det et betydelig bidrag fra andre avvik, herunder lagerendring og statistiske avvik. Historisk har man erfart at posten lagerendring og statistiske avvik har blitt revidert ned etter hvert som mer informasjon blir tilgjengelig. Dette skjedde for eksempel høsten 2018 da investeringene i 2016 og 2017 ble revidert betydelig opp.

Figur 4.5 Vekst i BNP Fastlands-Norge og bidrag fra etterspørselskomponenter. Prosentpoeng årlig rate1

1 Etterspørselsbidragene er regnet ut ved å finne endringen i hver variabel, trekke ut den direkte og indirekte importandelen, og deretter dele på nivået til BNP Fastlands-Norge i perioden før. Importandelene som brukes er dokumentert i Økonomiske analyser 1/2018. Eksportvariabelen er samlet eksport minus eksport av råolje, gass og utenriks sjøfart. Andre avvik er definert residualt slik at det fanger opp alle andre faktorer samt lagerendring og statistiske avvik.

Kilde: Statistisk sentralbyrå.

I årene 2014 til 2016 ble det ført en svært ekspansiv finanspolitikk. Deretter har finanspolitikken gradvis blitt mer nøytral. I nysalderingen av statsbudsjettet ble det strukturelle oljekorrigerte budsjettunderskuddet (SOBU) anslått til 214 milliarder kroner i 2018, som tilsvarer 7,2 prosent av trenden til BNP Fastlands-Norge og 2,5 prosent av pensjonsfondet ved inngangen til budsjettåret. Budsjettimpulsen, økningen i SOBU som andel av trenden til BNP Fastlands-Norge, er beregnet til -0,3 prosentpoeng i 2018, og 0,2 prosentpoeng året før. I 2018 økte konsumet i offentlig forvaltning med 1,5 prosent og investeringene med 6,6 prosent. Realveksten i stønadene til husholdningene kan anslås å ha økt med om lag 0,6 prosent når det deflateres med nasjonalregnskapets konsumdeflator1.

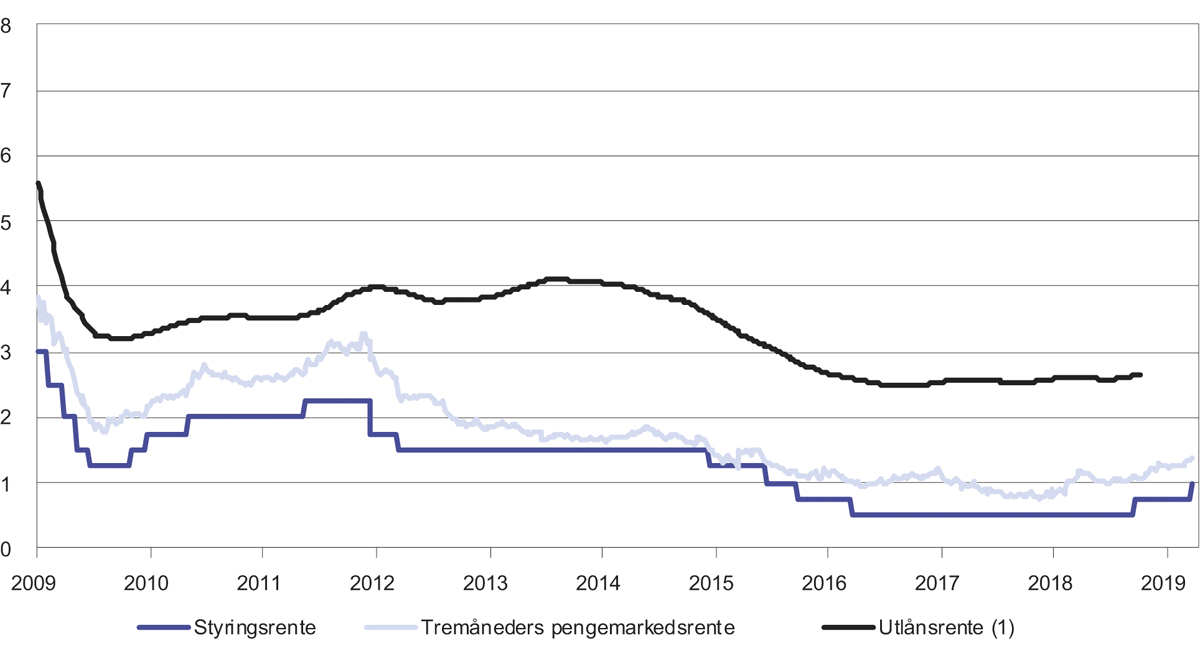

Etter å ha ligget på 0,5 prosent i litt mer enn to år ble styringsrenten først hevet til 0,75 prosent 20. september 2018 og deretter til 1,0 prosent 21. mars 2019. Gjennom 2018 har pengemarkedsrenten steget med vel 0,4 prosentpoeng og forskjellen mellom de to rentene har dermed økt. Pengemarkedsrenten steg fra rundt 0,8 prosent ved inngangen til 2018 til rundt 1,3 prosent i midten av mars 2019. Gjennomsnittlig rammelånsrente med pant i bolig, en typisk boliglånsrente, ligger nå rundt 2,6 prosent. Rammelånsrenten har utviklet seg mer stabilt sammenlignet med utviklingen i pengemarkedsrenten gjennom året. Figur 4.6 viser utviklingen i styringsrenten, pengemarkedsrenten og rammelånsrenten med pant i bolig ti år tilbake i tid.

Figur 4.6 Norske renter

1 Utlånsrenten viser rammelånsrente med pant i bolig.

Kilde: Norges Bank og Statistisk sentralbyrå.

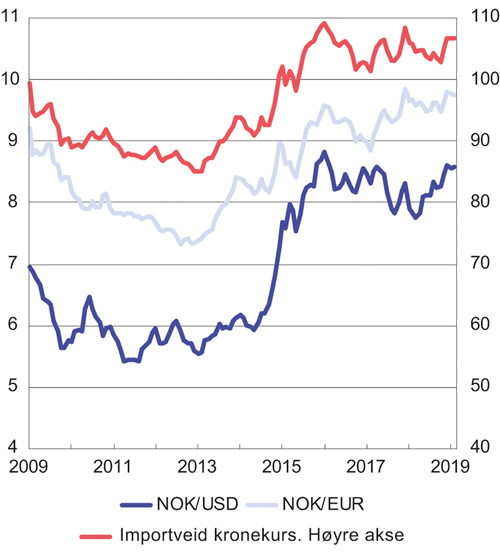

Figur 4.7 viser at kronekursen har svingt betydelig de siste ti årene, men har i de 4–5 siste årene svingt rundt et vesentlig svakere nivå enn tidligere på 2000-tallet. Selv om kursen styrket seg noe gjennom 2016 har den gjennom 2017 og 2018 svekket seg til et historisk sett svakt nivå. Ved inngangen til 2019 var den importveide kronekursen rundt 15 prosent svakere enn gjennomsnittet siste ti år. Bevegelsene i oljeprisen er en viktig faktor bak utviklingen ved at krona gjerne svekkes når oljeprisen går ned og vice versa.

Figur 4.7 Kronekurser

Kilde: Norges Bank.

Svak kronekurs innebærer en stimulans til den delen av næringslivet som er utsatt for konkurranse fra utlandet, men bidrar til økt inflasjon, noe som isolert sett trekker den realdisponible inntekten i husholdningene ned og demper husholdningenes etterspørsel. Ifølge SSB viser modellberegninger imidlertid at BNP Fastlands-Norge samlet sett øker og arbeidsledigheten faller som følge av en kronesvekkelse. I vedlegg 3 omtales kursutviklingen for norske kroner nærmere.

Disponibel realinntekt i husholdningene anslås å ha økt med 2,0 prosent i 2018. Selv om reallønnsveksten ble beskjeden i 2018, bidro god sysselsettingsvekst til å øke husholdningenes lønnsinntekter, og var dermed en viktig faktor bak utviklingen i disponibel realinntekt. Inntektsutviklingen i husholdningene er nærmere beskrevet i kapittel 7.

Konsumet i husholdningene økte med 2,0 prosent i 2018, som er 0,2 prosentpoeng lavere enn året før. Utviklingen i konsumet følger normalt i stor grad utviklingen i husholdningenes renter, inntekter og formue, men normalt vil husholdningene forsøke å glatte konsumet ved tilfeldige endringer i inntekt og formue. Fremdeles lave renter og høyere lønnsinntekter for husholdningene har bidratt til å stimulere konsumet i 2018, mens økt internasjonal uro og svak formuesutvikling modererte konsumutviklingen. Utviklingen i varekonsumet, og da spesielt færre bilkjøp, bidro til å trekke konsumveksten ned i 2018. Lavere omsetning av biler må sees i sammenheng med at den nye standarden for utslipp, WLTP, medførte at en del produsenter midlertidig stoppet leveranser av ulike modeller med bensinmotorer. Tjenestekonsumet har derimot vokst jevnt gjennom året.

De samlede investeringene i realkapital steg med 0,9 prosent fra 2017 til 2018. Den svake utviklingen kan i stor grad tilskrives fallende boliginvesteringer. Boliginvesteringene begynte å falle fra 1. kvartal 2017, noe som må sees i lys av at boliginvesteringene hadde kommet opp på et høyt nivå etter kraftig vekst gjennom 2015 og 2016. I tillegg falt boligprisene igjennom første halvår 2017 og lavere boligpriser gjør boligbygging mindre lønnsomt. Gjennom 2018 har boligprisene derimot økt noe og fallet i boliginvesteringer har bremset opp utover i 2018.

Petroleumsinvesteringene har begynt å stige igjen. Fra 2016 har fallet i petroleumsinvesteringene gradvis flatet ut og gjennom de siste kvartalene har investeringene økt litt. Ifølge operatørene på norsk sokkel ventes investeringene å øke videre, mye som følge av utbyggingsprosjektene Johan Sverdrup fase 2 og Johan Castberg. Kostnadsreduksjoner og en moderat høy oljepris har gjort mange petroleumsinvesteringer lønnsomme. Fra 2017 til 2018 vokste petroleumsinvesteringene med 3,3 prosent.

Næringsinvesteringene i bedrifter på fastlandet steg med 1,8 prosent i 2018, i hovedsak grunnet økte investeringer i oljeraffinering, kjemisk og farmasøytisk industri, næringsmiddelindustri og kraftforsyning. Investeringene i offentlig forvaltning økte med 6,6 prosent. I løpet av 2018 ble investeringene i 2016 og 2017 revidert betydelig opp. Bak dette ligger innarbeiding av årsstatistikk for næringer, ny informasjon om import av skip til utenriks sjøfart samt nye opplysninger om investeringer i forskning og utvikling. Årsveksten i næringsinvesteringene er etter revideringen 16,5 prosent i 2016 og 9,3 prosent i 2017.

Volumet av tradisjonell vareeksport økte ifølge foreløpige tall fra kvartalsvis nasjonalregnskap med 1,7 prosent i 2017 og 2,5 prosent i 2018, etter et fall på 8,6 prosent i 2016. Dette oppsvinget må sees på bakgrunn av den kraftige bedringen av den kostnadsmessige konkurranseevnen som følge av kronesvekkelsen fra 2013 og at veksten hos Norges handelspartnere har tatt seg opp. I tillegg tar det tid før konkurranseevneforbedringer for alvor slår ut i eksportvolumer. Selv om eksportveksten ikke er veldig høy sammenlignet med tidligere oppgangskonjunkturer ville utviklingen vært enda mer beskjeden uten bedringen av den kostnadsmessige konkurranseevnen. Ifølge Naug og Nordbø (2018)2 indikerer empiriske modeller at eksporten fra fastlandsøkonomien kunne vært 4 prosent lavere i 2017 uten den svakere kronekursen. Konkurranseevnebedring stimulerer for øvrig også norsk tjenesteeksport som turisme og norsk produksjon generelt gjennom å dempe importen. På grunn av globalisering og spesialisering øker eksport og import normalt mer enn BNP. Kronesvekkelsen har medført at importen har blitt dyrere og har dermed dempet importen. Ifølge Naug og Nordbø (2018) kunne importen ha vært om lag 1 prosent høyere i 2017 hvis ikke det hadde vært for kronesvekkelsen. Importen i alt økte med 1,6 prosent i 2017 og 0,9 prosent i 2018.

Overskuddet på driftsbalansen overfor utlandet endres i stor grad i takt med oljeprisen. Oljeprisfallet har bidratt til at overskuddet på driftsbalansen gradvis gikk ned fra 330 milliarder kroner i 2014 til 118 milliarder kroner i 2016. Økningen i oljeprisen har bidratt til at det i 2018 totalt ble eksportert varer og tjenester for 1 000 milliarder kroner og at overskuddet på driftsbalansen har økt til anslagsvis 241 milliarder kroner. Dette tilsvarer om lag 7 prosent av BNP.

Norsk økonomi er altså inne i en moderat konjunkturoppgang som kommer etter en periode med konjunkturnedgang som i stor grad skyldtes redusert etterspørsel fra petroleumsvirksomheten. Ringvirkningene fra dette etterspørselsfallet rammet store deler av norsk økonomi, selv om det gikk verst ut over industrien. Aller kraftigst gikk det ut over leverandørindustrien. Fra 2017 snudde utviklingen, blant annet som følge av svak krone, lave renter og høyere oljepris. Årsveksten i 2018 for industrien ble 0,9 prosent. I annen vareproduksjon økte bruttoproduktet med 2,4 prosent. Det var høy vekst i bygg og anlegg. I offentlig forvaltning var veksten i verdiskaping på linje med veksten i BNP Fastlands-Norge. Bruttoproduktet i øvrig fastlandsbasert tjenesteyting økte med 2,6 prosent i 2018. Mens BNP Fastlands-Norge økte med 2,2 prosent i 2018 økte BNP Fastlands-Norge per innbygger med 1,5 prosent.

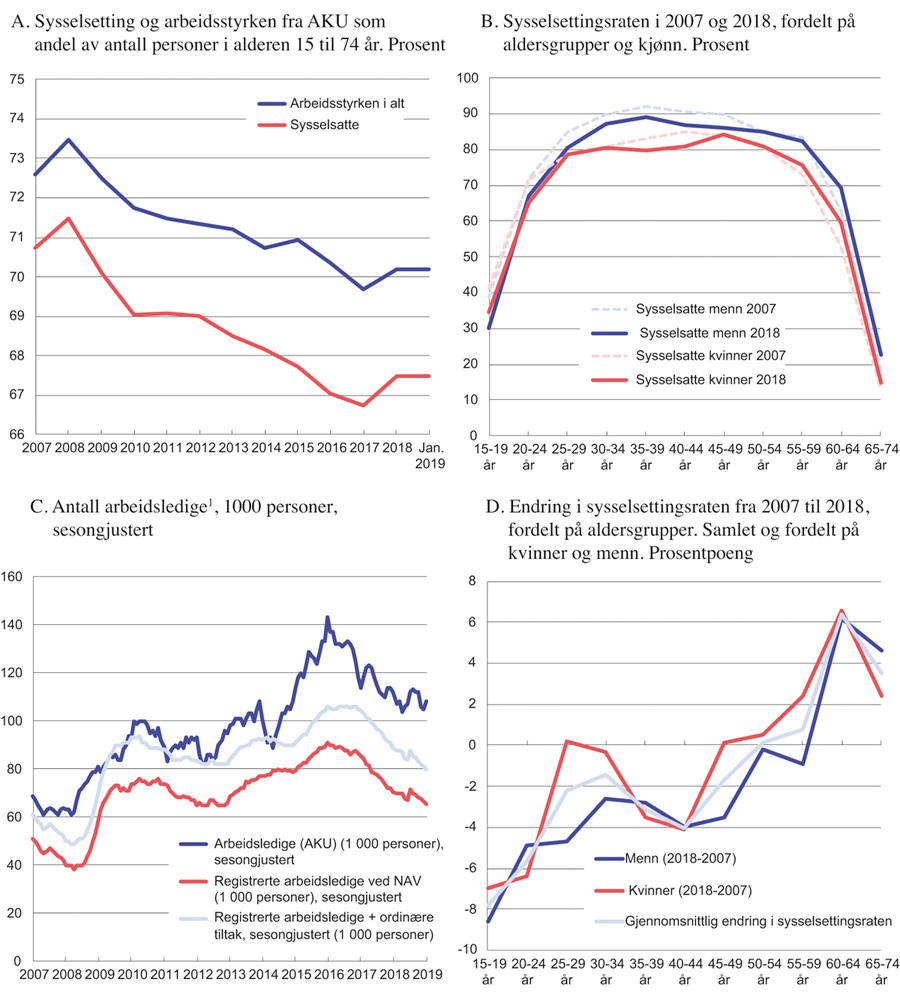

Konjunkturoppgangen bidrar til at sysselsettingen øker og arbeidsledigheten går ned. Sysselsettingen har vokst særlig innen bygge- og anleggsvirksomhet, overnattings- og serveringsvirksomhet, samt forretningsmessig tjenesteyting som inkluderer arbeidskrafttjenester (se Nergaard (2018)3 for en nærmere omtale av utviklingstrekk ved sysselsettingen i denne næringen). Høyere etterspørsel fra petroleumsnæringen sammenlignet med de siste to årene har også bidratt til å stoppe fallet i sysselsettingen i oljerelatert virksomhet. Sysselsettingen i både utvinning av råolje og naturgass inklusive tjenester, og innen verfts- og verkstedindustri samt metallvarer har tatt seg noe opp gjennom andre halvdel av 2018. I andre næringer i privat sektor var det relativt små endringer i antall sysselsatte i forhold til 2017. Veksten i sysselsettingen i alt tok seg opp til 1,1 prosent i 2017 etter to år med svak vekst. I takt med konjunkturoppgangen økte sysselsettingen med 1,5 prosent i 2018. Arbeidsledigheten, målt ved AKU, har falt fra toppen på 5,1 prosent ved inngangen til 2016 til 3,9 prosent i gjennomsnitt for perioden desember 2018 til februar 2019. Arbeidsledigheten var 3,8 prosent som årsgjennomsnitt for 2018.

Økende antall ledige stillinger4 og reduksjon i antall permitteringer indikerer økt vekst i etterspørselen etter arbeidskraft. Til tross for fall i 4. kvartal 2018 økte antall ledige stillinger med nesten 14 prosent som årsgjennomsnitt for 2018, ifølge SSB. Som andel av antallet stillinger (dvs. ledige stillinger og antall arbeidstakerforhold) utgjorde ledige stillinger 2,3 prosent i 2018, og dette var 0,2 prosentpoeng høyere enn året før.

Arbeidsledigheten målt med AKU gikk ned fra 4,0 prosent til 3,8 prosent gjennom det første halvåret i 2018. Arbeidsledigheten økte igjen til 4,0 prosent i juli og holdt seg stabil gjennom høsten, før den gikk ned mot slutten av 2018. I januar 2019 var arbeidsledigheten 3,9 prosent. NAVs statistikk for sesongjusterte (og bruddkorrigerte5) antall helt ledige og summen av helt ledige og personer på tiltak viser en lignende utvikling gjennom 2018. I februar 2019 var 2,3 prosent av arbeidsstyrken helt ledige. Summen av disse og personer på tiltak utgjorde 2,9 prosent. Fylkesfordelte tall viser en bredt basert nedgang i antall helt ledige gjennom 2018. Fra 2017 til 2018 var det også en nedgang i gjennomsnittlig antall langtidsledige, det vil si personer som har vært helt ledige i mer enn et halvt år. Antall arbeidsledige fra 81 uker og mer var imidlertid noe høyere i gjennomsnitt for 2018.

Sysselsettingsraten (AKU) tok seg opp fra 2017 til 2018, etter et vedvarende fall siden 2011. Fallet må sees i lys av både konjunkturelle forhold og at andelen av de eldste aldergruppene, som har en lavere sysselsettingsrate, har økt.

4.2.2 Nærmere om arbeidsmarkedet

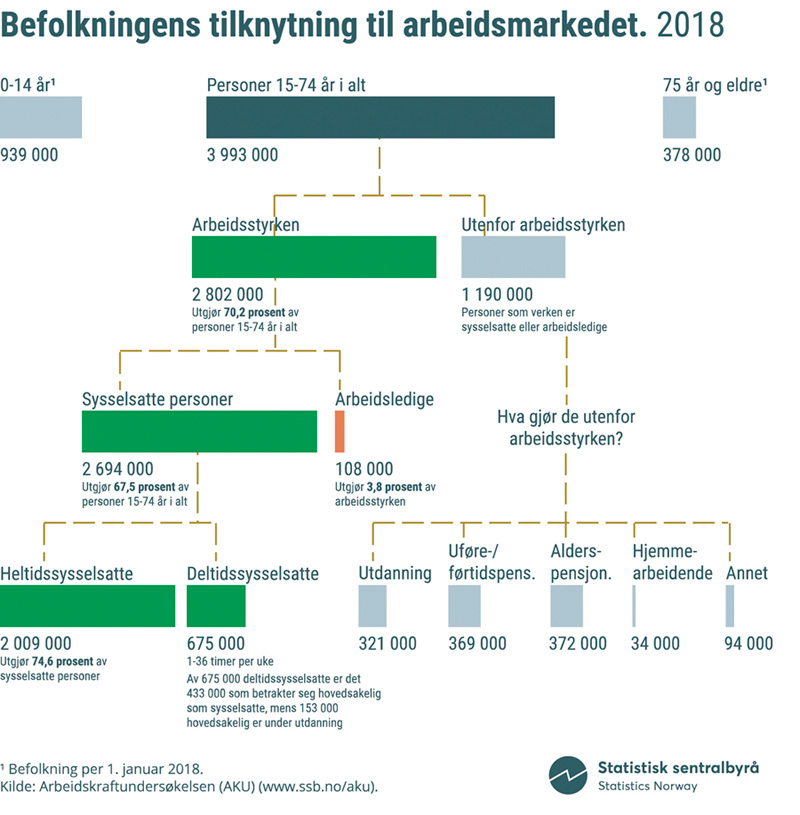

Figur 4.8 gir en oversikt over personer etter detaljert arbeidsmarkedsstatus i 2018. Ifølge AKU, var 70,2 prosent av de knapt 4 millioner bosatte personer i arbeidsfør alder aktive i arbeidsmarkedet. 67,5 prosent var sysselsatte og resten var arbeidssøkere. I dette avsnittet ser vi nærmere på viktige trekk i arbeidsmarkedet gjennom 2018 og i et litt lengre historisk perspektiv.

Figur 4.8 Befolkningens tilknytning til arbeidsmarkedet i 2018

Kilde: Statistisk sentralbyrå, https://www.ssb.no/arbeid-og-lonn/artikler-og-publikasjoner/befolkningens-tilknytning-til- arbeidsmarkedet-2018.

Sysselsetting6 og næringsutvikling

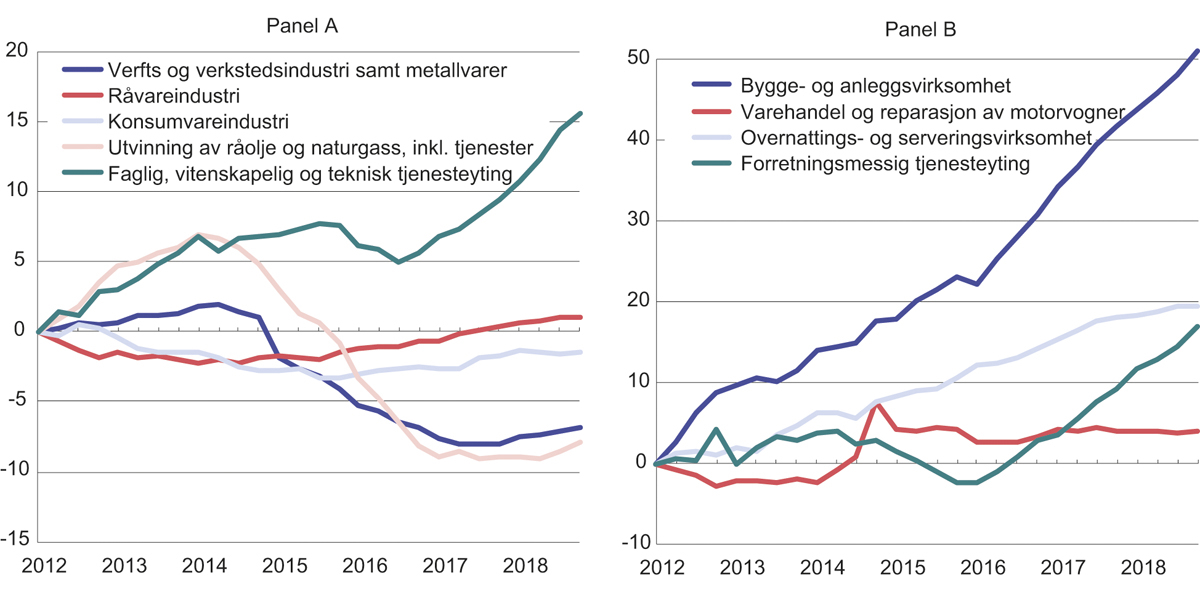

De siste årene har det vært betydelige forskjeller i sysselsettingsutviklingen mellom næringene, se tabell 4.3 og figur 4.9. Fram til 1. kvartal 2014 var det en særlig sterk sysselsettingsvekst i utvinning av råolje og naturgass, inkludert tjenester. Deretter og fram til 1. kvartal 2017 falt sysselsettingen i denne næringen betydelig, se figur 4.9 A. Fallet i sysselsettingen stoppet opp i begynnelsen av 2017 og sysselsettingen økte noe gjennom andre halvdel av 2018. Sysselsettingen i industri som primært leverer til petroleumsnæringen, som verfts- og transportmiddelindustri samt metallvarer og reparasjon og installasjon av maskiner og utstyr, har også tatt seg opp gjennom 2018. Etter en vedvarende nedgang fra 2. kvartal 2014 til 2. kvartal 2017 har sysselsettingen vokst i industrien. Samlet økte sysselsettingen i industrien med 1,1 prosent fra 2017 til 2018. Figur 4.9 A viser også at sysselsettingen fra 1. kvartal 2012 har vært lavere i både konsum- og råvareindustrien, men at også sysselsettingen i disse næringene har tatt seg opp mot slutten av 2017.

Gjennom de siste fem årene har det vært høy vekst i bygg og anlegg, se figur 4.9 B. I tillegg viser figuren det positive bidraget fra forretningsmessig tjenesteyting og overnattings- og serveringsvirksomhet i 2018. Sysselsettingsveksten i forretningsmessig tjenesteyting, som inkluderer arbeidskrafttjenester, har vært vedvarende positiv siden 2. kvartal 2016.

Figur 4.9 Sysselsatte etter næring. Sesongjustert endring fra 1. kvartal 2012. 1000 personer.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Boks 4.1 Beregninger av sysselsatte fra SSB

Det finnes fire statistikker fra SSB for sysselsatte (ansatte) samlet for hele landet. I denne boksen beskrives populasjonen for de ulike kildene og måten nasjonalregnskapet (NR) beregner sysselsettingen på før og etter a-ordningen. De fire kildene for sysselsetting er:

Statistikken Antall arbeidsforhold (ARBLONN)

Arbeidskraftundersøkelsen (AKU)

Årlig registrert sysselsettingsstatistikk

Nasjonalregnskapet (NR)

Arbeidskraftundersøkelsen (AKU) og den årlige registerbaserte sysselsettingsstatistikken ser på befolkningens deltakelse i arbeidsmarkedet. I denne statistikken avgrenses populasjonen til personer i alderen 15–74 år og som er registrert som bosatt i Norge.

NR og ARBLONN ser på virksomhetenes bruk av arbeidskraft i produksjonen av varer og tjenester, og inkluderer alle sysselsatte som har sitt arbeidssted i virksomheter hjemmehørende i Norge, uavhengig av alder og om den sysselsatte er registrert bosatt i Norge eller ikke. Ved denne tilnærmingen inkluderes dermed også utenlandske lønnstakere på korttidsopphold (ikke-bosatte) som jobber i en virksomhet hjemmehørende i Norge. Virksomheter hjemmehørende i Norge er virksomheter som forventes å drive produksjon i Norge i minst 12 måneder. Personer som er innleide fra utenlandske virksomheter, inngår ikke. Personer som kommer sammen med sin utenlandske virksomhet på oppdrag som varer under 12 måneder, omtales som tjenesteytere og inngår heller ikke i sysselsettingstallene i nasjonalregnskapet. Produksjonen som disse virksomhetene utfører i Norge, regnes i nasjonalregnskapet som import.

Sysselsatte personer i nasjonalregnskapet før og etter innføring av a-ordningen

Nasjonalregnskapet skiller mellom antall arbeidsforhold og antall sysselsatte, og personer som har mer enn én jobb teller kun som én sysselsatt person.

Nivået for antall sysselsatte personer i 2018 er i stor grad bestemt ved nivået som ble etablert for året 2012 som del av den siste hovedrevisjonen av nasjonalregnskapet publisert november 2014. Metodene og kildebruken fra denne årgangen er videreført for endelige regnskaper fram til og med 2015 årgangen. Fastsettingen av nivåtallene for lønnstakere for disse årene kan sies være resultatet av at en i beregningene søkte å skape et avstemt og helhetlig bilde av antall lønnstakere, antall årsverk, lønnssum og årslønn i tråd med de relevante statistikkilder som forelå, som blant annet AKU, registeret over arbeidsgivere og arbeidstakere (AA-registeret), statistikk over sysselsatte på korttidsopphold, detaljert lønnsstatistikk og statistikk over lønnssummer fra lønn- og trekkoppgaveregisteret (LTO), de næringsvise strukturstatistikkene og statistikk over fravær og overtid. Teknisk sett ble årsverk for lønnstakerjobber produsert ved å dividere lønnssummer med den beregnede størrelsen for lønn per årsverk. Sysselsatte lønnstakere ble så beregnet ved å benytte forholdstallet mellom lønnstakere og årsverk fra AA-registeret. Nivået for antall selvstendige ble knyttet opp til nivået for selvstendige i AKU.

Fram til a-ordningen var etablert 1. januar 2015 ble foreløpige årstall for sysselsatte lønnstakere i markedsrettet virksomhet produsert ved å fremskrive nivåene fra siste endelige årlige nasjonalregnskap med utviklingen i AA-registeret. Lønnstakertallene for offentlig forvaltningsvirksomhet fulgte veksten i lønnssumtall basert på regnskaper for offentlig forvaltning dividert med beregnede tall for lønn per årsverk. Som til endelige regnskaper ble tallene vurdert opp mot AKU og foreløpig statistikk over sysselsatte på korttidsopphold.

For årene 2016 til 2018 er statistikken etablert ved å fremskrive nivåene fra endelig regnskap 2015 med veksten i antall hovedarbeidsforhold (sysselsatte lønnstakere) i a-ordningen. Ved framskrivning av selvstendige legges det vekt på utviklingen for denne gruppa i AKU og utviklingen for antallet registrerte enkeltmannsforetak og andre personlige foretak i SSBs statistikk over foretaksdemografi.

Sysselsettingsrate og befolkning

Sysselsettingsraten (sysselsatte som andel av befolkningen mellom 15 og 74 år) påvirkes av demografiske forhold, av atferdsendringer og av konjunktursituasjonen. Perioder med økende arbeidsledighet kan føre til at personer trekker seg ut av arbeidsmarkedet over lengre perioder. I 2018 økte sysselsettingen med 47 000 personer, mens det ble 9 000 færre arbeidsledige personer. Bak disse nettotallene ligger det store bruttostrømmer gjennom året. I gjennomsnitt per kvartal i 2018 gikk 31 000 personer fra arbeidsledighet til sysselsetting, 40 000 personer gikk ut av arbeidsstyrken etter at de hadde vært arbeidsledige, mens 74 000 gikk ut av arbeidsstyrken fra sysselsetting. Av 126 000 personer som kom inn i arbeidsstyrken, gikk henholdsvis 79 000 til sysselsetting og 48 000 til arbeidsledighet.

Utviklingen i sysselsettingsraten er vist sammen med yrkesdeltagelsen (ifølge AKU) i figur 4.10 A. Både sysselsettingsraten og yrkesdeltakelsen er redusert fra 2007 til 2017.7 Endringene i konjunkturene, påvirket av finanskrisen etter 2008 og oljeprisfallet i 2014, kan delvis forklare den nedadgående trenden i sysselsettingsraten og yrkesdeltakelsen i perioden 2007–2017. Den har ytterligere blitt svekket av at de eldste aldersgruppene, som er relativt mindre aktive i arbeidsmarkedet, utgjorde en stadig større andel av befolkningen i denne perioden. I tillegg trekkes det fram av en rapport fra faggruppen for IA-avtalen at nedgangen i sysselsettingsandelen blant ungdom i flere nedgangskonjunkturer har sammenheng med økt overgang til utdanning og at færre unge kombinerer studier med deltidsjobb.8 Figur 4.10 A viser at sysselsettingsraten og yrkesdeltakelsen økte i 2018. Dette må sees i lys av konjunkturoppgangen i norsk økonomi. I begynnelsen av 2019 var både sysselsettingsraten og yrkesdeltakelsen på nivå med årsgjennomsnittene for 2018.

Nivået på sysselsettingsraten påvirkes av demografiske endringer. Ifølge en analyse av SSB trakk alderssammensetningen ned sysselsettingsandelen med 2,6 prosentpoeng i perioden fra 2006 til 2017 (SSB analyse 2018/02). De relativt sett flere eldre i arbeidsstyrken bidro til å trekke ned sysselsettingsraten i denne perioden, fordi disse har en lavere yrkesdeltagelse enn gjennomsnittet. For å beregne alderseffekten for de femårige aldersgruppene i AKU for en gitt periode (fra ett år til det neste) er sysselsettingsandelen for hver gruppe holdt konstant og multiplisert med endringen i befolkningsandelen for samme gruppe. Bidragene fra de enkelte aldersgruppene er deretter summert over perioden. På denne måten er effekten på sysselsettingen fra aldringen i befolkningen rendyrket. Dekomponering basert på grupper er nærmere forklart i SSB Notater 45/2017. Dekomponeringen fordelt på alder viser imidlertid også at det er betydelige effekter av andre strukturendringer og konjunktursituasjonen på sysselsettingsraten. F.eks. vil et høyere utdanningsnivå normalt trekke opp sysselsettingsraten og innvandringens omfang og sammensetning kan også påvirke sysselsettingsraten. I årene fra 2005 til 2008, som var preget av oppgangskonjunktur, stramt arbeidsmarked og høy sysselsettingsandel, trakk andre effekter enn aldringen opp sysselsettingsraten med 3,7 prosentpoeng. I perioden 2008 til 2017, som var preget av finanskrisen og oljeprisfallet, bidro andre effekter enn aldringen til nedgangen i sysselsettingsraten med 2,7 prosentpoeng.

I 2018, i likhet med tidligere år, var sysselsettingsandelen lavest for personer i aldersgruppen 55 til 74 år. Den var høyest for gruppen 25 til 54 år etterfulgt av den yngste gruppen 15 til 24 år. Andelen personer mellom 55 og 74 år økte fra 28,5 prosent i 2017 til 28,8 prosent i 2018, noe som trakk den samlede sysselsettingsandelen ned i 2018. Denne effekten ble motvirket av økt sysselsettingsandel fra 2017 til 2018 for alle tre aldersgruppene.

I figur 4.10 B er sysselsettingsraten fordelt på kjønn og aldersgrupper og den viser at sysselsettingsraten er noe høyere for menn enn for kvinner. Figur 4.10 D viser at sysselsettingsraten er lavere enn i 2007 for flere av de yngre aldersgruppene. For de eldste aldersgruppene er imidlertid bildet motsatt og sysselsettingsraten har økt for kvinner over 50 år og menn over 60 år. Dette reflekterer trolig et økt utdanningsnivå og bedre helse blant eldre, virkninger av pensjonsreformen, og arbeidet for et inkluderende arbeidsliv.

Figur 4.10 Utviklingen i sysselsetting og arbeidsledighet

1 I november 2018 var det brudd i NAVs statistikk for arbeidsledige. NAV publiserer tall som er korrigerte for dette bruddet både for registrerte arbeidsledige og for summen av registrerte arbeidsledige og personer på ordinære tiltak. Ettersom de korrigerte tallene kun dekker perioden etter januar 2013 er ikke NAVs tall sammenlignbare før og etter januar 2013.

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

Veksten i antall personer i arbeidsfør alder (aldersgruppen 15–74) var 0,68 prosent i 2018. Nettoinnvandringen har de senere årene gått ned. Den lavere arbeidsinnvandringen må ses i sammenheng med at jobbutsiktene var noe dårligere sammenliknet med tidligere år, samt at fallet i kronekursen har redusert lønnsforskjellene til andre land. På den andre siden holdes innvandringen oppe ved at flere personer med statsborgerskap fra land med konflikter blir registrert som innvandret. Asylsøkere uten oppholdstillatelse er ikke med i denne statistikken.

Tabell 4.3 Sysselsatte og timeverk ifølge nasjonalregnskapet1

Nivå | Endring fra året før i prosent | |||||||

|---|---|---|---|---|---|---|---|---|

2018* | 2013 | 2014 | 2015 | 2016* | 2017* | 2018* | ||

Timeverk Fastlands-Norge i alt. Mill. timer | 3 903,7 | 0,3 | 1,4 | 0,7 | 0,5 | 0,4 | 1,7 | |

Sysselsetting i alt | 2 834,2 | 1,1 | 1,2 | 0,4 | 0,2 | 1,1 | 1,5 | |

Olje og utenriks sjøfart | 61,6 | 2,1 | 0,9 | -2,9 | -2,6 | -3,9 | -0,5 | |

Fastlands-Norge | 2 772,6 | 1,0 | 1,2 | 0,5 | 0,2 | 1,2 | 1,6 | |

Industri og bergverksdrift | 235,9 | 0,9 | 0,3 | -3,0 | -4,5 | -1,8 | 1,1 | |

Annen vareproduksjon | 331,5 | 1,7 | 1,7 | 2,0 | 2,3 | 3,8 | 2,7 | |

– Primærnæringer | 70,0 | -1,6 | -0,4 | 0,6 | 1,3 | 0,1 | -0,3 | |

– Elektrisitetsforsyning | 13,6 | 0,0 | 2,3 | 2,3 | 1,5 | 0,7 | -0,7 | |

– Bygge- og anleggsvirksomhet | 247,9 | 2,9 | 2,3 | 2,5 | 2,7 | 5,1 | 3,7 | |

Tjenesteytende næringer ekskl. offentlig forvaltning | 1 348,3 | 0,7 | 1,4 | 0,5 | 0,1 | 1,1 | 1,6 | |

– Tjenester tilknyttet utvinning av råolje og naturgass | 23,7 | 8,4 | 2,5 | -8,1 | -17,7 | -6,8 | 1,3 | |

– Varehandel | 376,1 | -0,2 | 0,9 | 0,7 | -0,3 | 0,3 | -0,1 | |

– Samferdsel (ekskl. utenriks sjøfart) | 118,4 | 1,0 | 0,3 | 0,1 | -0,5 | -0,8 | 0,6 | |

– Annen tjenesteyting | 853,8 | 1,1 | 1,7 | 0,4 | 0,5 | 1,8 | 2,5 | |

Offentlig forvaltning | 856,9 | 1,3 | 1,1 | 1,1 | 1,1 | 1,2 | 1,2 | |

– Statsforvaltningen (inkl. helseforetakene) | 317,0 | 1,2 | 2,2 | 2,1 | 1,1 | 0,3 | 1,1 | |

– Kommuneforvaltningen | 539,9 | 1,4 | 0,5 | 0,5 | 1,1 | 1,7 | 1,3 | |

* Foreløpige tall

1 Nasjonalregnskapstallene (NR) avviker noe fra AKU, bl.a. ved at NR inkluderer utenlandske sjøfolk på norske skip og arbeidsinnvandrere på korttidsopphold (ikke-bosatte).

Kilde: Statistisk sentralbyrå.

Arbeidsledighet

Antallet arbeidsledige ifølge AKU nådde en topp på 143 000 ved inngangen av 2016 og har siden da falt til 106 000 personer i 4. kvartal 2018, se figur 4.10. Dette tilsvarer en arbeidsledighetsrate på 3,8 prosent, som også ble gjennomsnittet for året. Det var i gjennomsnitt 47 000 arbeidsledige kvinner og 61 000 arbeidsledige menn i 2018, og det var totalt 9 000 færre arbeidsledige sammenlignet med 2017. Antall arbeidsledige kvinner ble imidlertid bare redusert med 2 000 personer fra 2017 til 2018. Det kan gjenspeile at flere menn jobber i næringer som er konjunkturutsatte.

NAVs statistikk for registrerte helt ledige og summen av registrerte helt ledige og personer på tiltak viser en nedgang gjennom det første halvåret i 2018. I juli viste disse to statistikkene en økning, som trolig skyldes endringer i regelverk og registreringsopplegget hos NAV. I tillegg er det brudd i statistikken over antall arbeidsledige fra og med november 2018 på grunn av ny registreringsmetode hos NAV. Når det korrigeres for dette bruddet viser statistikken at den nedadgående utviklingen i antall arbeidsledige fortsatte i andre halvdel av 2018. Gjennomsnittlig antall helt ledige gikk ned med 8 700 personer fra 2017 til 2018 og som andel av arbeidsstyrken har arbeidsledigheten gått ned med 0,3 prosentpoeng9.

Tabell 4.4 Arbeidsledige, deltidssysselsatte og midlertidig ansatte, ifølge arbeidskraftsundersøkelsen (AKU)

Nivå | Endring fra året før | |||||

|---|---|---|---|---|---|---|

2018 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Arbeidsledige i alt, 1000 personer | 108 | -4 | 27 | 6 | -14 | -9 |

Kvinner | 47 | -1 | 10 | -2 | -3 | -2 |

Menn | 61 | -2 | 16 | 8 | -11 | -7 |

Deltidssysselsatte, 1000 personer | 675 | -15 | 15 | -6 | -13 | 10 |

Undersysselsatte1 | 66 | -4 | 8 | 3 | -15 | 5 |

Midlertidig ansatte, 1000 personer | 211 | -12 | 5 | 19 | -6 | 2 |

Prosentvis endring fra året før | ||||||

Andel midlertidig ansatte, i prosent2 | 8,4 | -6,0 | 1,3 | 10,0 | -4,5 | 0,0 |

1 Undersysselsatte er definert som deltidssysselsatte personer som har forsøkt å få lengre arbeidstid ved å kontakte NAV, annonsere selv, spørre nåværende arbeidsgiver e.l. De må kunne starte med økt arbeidstid innen en måned.

2 Nivået for 2018 viser midlertidig ansatte i prosent av alle ansatte.

Kilde: Statistisk sentralbyrå.

AKU viser at det i 4. kvartal i fjor var færre personer enn tidligere med lange arbeidsledighetsperioder. I dette kvartalet hadde 16 000 vært sammenhengende arbeidsledig over 1 år. Det er en nedgang på 2000 personer i forhold til samme kvartal i 2017. I NAV regnes arbeidsledige som de som ikke har vært i jobb eller på arbeidsmarkedstiltak på 26 uker eller lengre som langtidsledige. I 2012 var andelen langtidsledige 23 prosent av alle arbeidsledige, mens den var knapt 28 prosent i 2018. Denne definisjonen inkluderer ikke personer som i en periode har vært på arbeidsmarkedstiltak og som fortsatt er arbeidsledige etter at arbeidsmarkedstiltaket er over. Det kan dermed være vanskeligere å finne seg arbeid enn det langtidsledigheten i henhold til NAVs definisjon kan tyde på. Arbeidsledige over 26 uker, inklusive personer som har deltatt på arbeidsmarkedstiltak, men som fortsatt er arbeidsledige, utgjorde om lag 43 prosent av de arbeidsledige i februar 2019, ifølge statistikken fra NAV. Andelen er 3 prosentpoeng lavere enn på samme tid i fjor. Andelen langtidsledige påvirkes av hvor mange nye ledige som melder seg. Med færre nye ledige vil andelen øke, og motsatt.

Tabell 4.5 Arbeidsmarkedstall fra Arbeids- og velferdsetaten1 og ledige stillinger fra Statistisk sentralbyrå, i 1000 enheter

Nivå | Endring fra året før | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2018 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Februar 20195 | |

Gjennomsnittlig registrert helt ledige | 65,5 | -3,7 | 4,0 | 5,5 | 5,3 | 3,3 | -9,6 | -8,7 | -4,3 |

Langtidsledige2 | 18,0 | -2,6 | 1,3 | 3,3 | 1,2 | 1,0 | -1,3 | -2,6 | |

Helt permitterte gjennomsnitt | 1,9 | -1,6 | -0,7 | -0,4 | 1,3 | 1,3 | -1,3 | -1,1 | |

Ordinære tiltaksdeltakere, gjennomsnitt | 16,4 | 1,2 | -0,5 | -3,6 | 0,2 | 4,5 | 2,1 | -3,1 | -2,0 |

Delvis ledige, gjennomsnitt | 28,0 | -2,6 | 0,4 | 1,4 | 3,0 | 3,7 | -2,5 | -3,6 | |

Tilgang ledige stillinger, NAV3 | 413,0 | -11,4 | -22,3 | -15,5 | 4,2 | 23,6 | 54,6 | 132,7 | |

Ledige stillinger (nivå), SSB | 67,9 | -4,4 | -2,0 | -4,4 | -4,2 | -1,3 | 6,5 | 8,3 | |

Ledige stillinger (prosent), SSB4 | 2,3 | -0,2 | -0,1 | -0,3 | -0,2 | -0,1 | 0,2 | 0,2 | |

1 Gjennomsnittlige månedstall. Det er brudd i NAV statistikk over antall arbeidsledige fra og med november 2018 på grunn av ny registreringsmetode.

2 Alle arbeidsledige over 26 uker.

3 Total tilgang gjennom året, ikke gjennomsnitt per måned. Økningen i ledige stillinger fra 2017 til 2018 delvis skyldes at NAV har gradvis forbedret datainnhenting til ledige stillinger og utvidet omfanget til statistikkilden.

4 Ledige stillinger i prosent av antallet stillinger (ledige stillinger og antall arbeidstakerforhold).

5 Sesongjusterte tall ved utgangen av februar 2019 i forhold til årsgjennomsnittet for 2018.

Kilde: Arbeids- og velferdsetaten og Statistisk sentralbyrå.

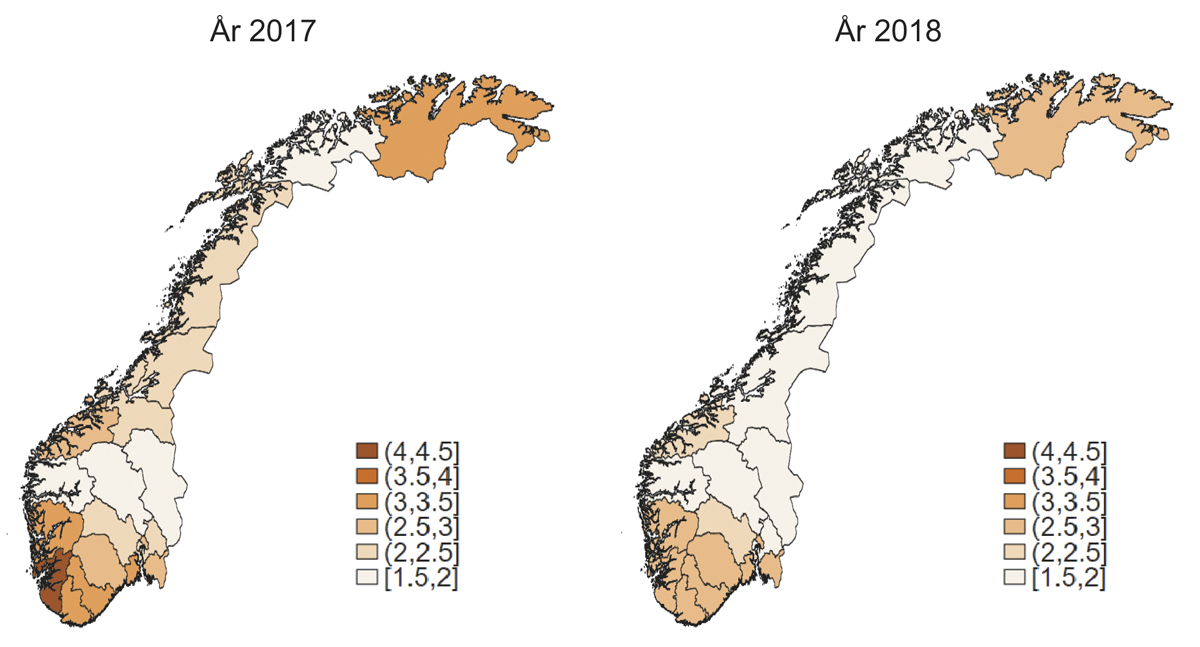

Figur 4.11 viser regionale variasjoner i arbeidsledighetsraten for årene 2017 og 2018, basert på perioden januar til oktober. November og desember er utelatt begge år på grunn av brudd i statistikken i november 2018. Arbeidsledighetsraten gikk ned i alle fylker fra de ti første månedene i 2017 til de ti første månedene i 2018. Rogaland, som er tett knyttet til petroleumsvirksomheten, har hatt spesielt stor nedgang i arbeidsledigheten i 2018. I tillegg viser figuren at regionale forskjeller har blitt mindre fra 2017 til 2018. Gjennomsnittlige arbeidsledighetstall, som ekskluderer månedene juli til desember10, tyder på samme utviklingstrekk. Det samme gjelder hvis 12-måneders gjennomsnittet, dvs. inkludert månedene med brudd i NAVs statistikk, legges til grunn.

Figur 4.11 Gjennomsnittlig arbeidsledighetsrate i perioden januar til oktober, etter fylke1

1 Tallene for november og desember i 2018 er ikke tatt med på grunn av bruddet i NAV statistikken. Tallene for november og desember 2017 er heller ikke tatt med for at de årlige gjennomsnittene skal være sammenlignbare.

Kilde: Arbeids- og velferdsdirektoratet.

Undersysselsatte og midlertidige ansatte

I gjennomsnitt var det 66 000 undersysselsatte (personer som er i jobb, men som søker og er disponible til å arbeide flere timer) i 2018, se tabell 4.4. Det er en økning på 5 000 personer sammenliknet med årsgjennomsnittet for 2017. Antall undersysselsatte med grunnskoleutdanning gikk ned i 2018, mens de andre utdanningsgruppene trakk i motsatt retning. Summen av alle urealiserte arbeidstimer som arbeidsledige og undersysselsatte ønsket å arbeide i 2018 svarer til 117 000 heltidsjobber, noe som er om lag 4 prosent lavere enn i fjor.

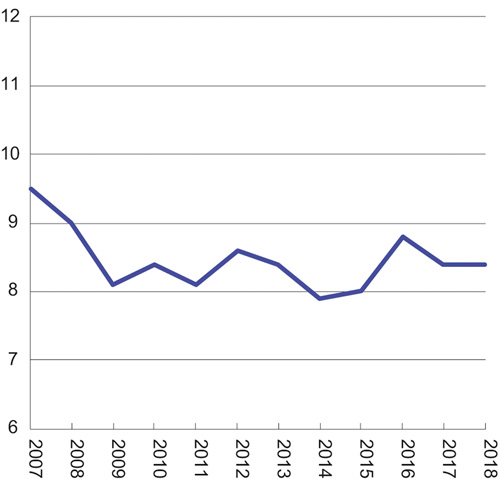

Ifølge AKU utgjorde midlertidig ansatte 8,4 prosent av alle ansatte i 2018, det samme som i 2017. Siden 2007 har andelen variert mellom 7,9 og 9,5 prosent, se figur 4.12. Forskning tyder på at utvidelsen av mulighetene for midlertidig ansettelse i 2015 så langt ikke har endret omfanget vesentlig eller gjort det lettere for utsatte grupper å få jobb.11

Figur 4.12 Midlertidig ansatte, i prosent av alle ansatte

Kilde: Statistisk sentralbyrå

4.2.3 Utsiktene for 2019

Mange prognoser peker i retning av at konjunkturoppgangen vil fortsette i samme moderate tempo i 2019 som i 2018. Selv om økte petroleumsinvesteringer ser ut til å gi markert positive vekstimpulser i 2019 ventes også andre etterspørselskomponenter, som fastlandsinvesteringer og eksport fra Fastlands-Norge, å bidra til den videre oppgangen i norsk økonomi. Husholdningenes etterspørsel ventes derimot å moderere oppgangen. Anslagene for veksten i årsgjennomsnittet for BNP Fastlands-Norge i 2019 ligger rundt 2,2 prosent ifølge Consensus Forecasts, jf. tabell 4.6. Både Finansdepartementet og Norges Bank venter en årsvekst på 2,7 prosent, mens SSB anslår at veksten blir 2,4 prosent.

Styringsrenten ble hevet til 1,0 prosent 21. mars 2019. Ifølge den seneste rentebanen til Norges Bank vil styringsrenten øke til 1,4 prosent mot slutten av 2019. Denne rentebanen er konsistent med at renten heves med 0,25 prosentpoeng en eller to ganger til i løpet av 2019. Norges Bank venter at pengemarkedsrenten vil øke fra 1,4 prosent 21. mars 2019 til rundt 1,8 prosent ved utgangen av 2019. SSB, Finansdepartementet og Norges Bank anslår at årsgjennomsnittet for pengemarkedsrenten i 2019 blir om lag 1,5 prosent.

Kronekursen har i de 4–5 siste årene svingt rundt et vesentlig svakere nivå enn tidligere på 2000-tallet. I prognosene til Finansdepartementet og Norges Bank ble det lagt til grunn at krona som årsgjennomsnitt vil bli noe sterkere fra 2018 til 2019. Norges Bank har nå lagt til grunn at det langsiktige nivået på realvalutakursen har svekket seg etter oljeprisfallet i 2014 og dermed venter Norges Bank ikke like stor styrking av valutakursen som tidligere. Statistisk sentralbyrå legger til grunn uendrete nominelle valutakurser i prognosene publisert 6. mars, noe som gir en liten svekkelse av kronen målt som årsgjennomsnitt fra 2018 til 2019. Beregningsutvalget har lagt til grunn at den importveide kronekursen vil svekke seg fra 2018 til 2019 med i overkant av 2 prosent, jf. kapittel 3. Valutakursen betyr mye for inflasjonen jf. kapittel 3.2. Prisprognosene fra SSB og Norges Bank anslår at vekstraten for KPI i 2019 blir 2,3 prosent. Anslagene for årslønnsveksten ligger ett prosentpoeng høyere enn inflasjonsanslagene slik at reallønna ventes å ta seg opp fra 2018 til 2019. Anslaget fra Consensus Forecasts viser derimot en lavere reallønnsvekst sammenlignet med anslagene fra Norges Bank, Finansdepartementet og SSB.

Anslagene for veksten i husholdningenes forbruk i 2019 ligger rundt 2 prosent. Finansdepartementet har anslått en vekst på 2,4 prosent, mens Norges Bank anslår 1,9 prosent. Husholdningenes forbruk påvirkes i stor grad av utviklingen i husholdningenes inntekter. Økt reallønn og økt sysselsettingsvekst medfører økt realinntektsvekst for husholdningene. SSB anslår at disponibel realinntekt i husholdningene vil øke med 2,1 prosent 2019.

Petroleumsinvesteringene ventes å vokse markert i 2019. Investeringsplanene til petroleumsselskapene bekrefter et slikt bilde og Norges Bank, SSB og Finansdepartementet venter alle at veksten i petroleumsinvesteringene fra 2018 til 2019 blir rundt 12 prosent.

Næringsinvesteringene i fastlandsøkonomien ventes å vokse moderat i 2019. Virksomheter i kraftforsyning planlegger for ytterligere investeringer både i produksjon, overføring og distribusjon av elektrisitet. Industribedriftene melder om kraftig vekst i oljeraffinering, kjemisk og farmasøytisk industri. Det er stor grad av enighet blant prognosemiljøene om at veksten i næringsinvesteringene vil ta seg opp i 2019, men det er likevel forskjeller med tanke på hvor mye det ventes at investeringene vil ta seg opp. Mens SSB anslår at veksten blir 2,2 prosent venter Finansdepartementet en økning på 6,7 prosent.

Det er ventet høyere eksportvekst i 2019. Olje- og gasseksporten ventes å øke blant annet som følge av at det store feltet Johan Sverdrup begynner produksjonen mot slutten av 2019. Selv om veksten i verdensøkonomien har avtatt er etterspørselen i norske eksportmarkeder høyere enn hva produksjonsveksten blant våre handelspartnere skulle tilsi. Litt høyere vekst i norske eksportmarkeder framover og tidsforsinkede effekter av den bedrede kostnadsmessige konkurranseevnen bidrar til høyere eksport av tradisjonelle varer i 2019, ifølge anslag fra Finansdepartementet og SSB.

I nesten ti år falt sysselsettingsandelen både som følge av konjunkturelle forhold og på grunn av det har blitt relativt flere eldre. Kombinasjonen av at alderseffekten minskes og at norsk økonomi nå er i en moderat oppgangskonjunktur har bidratt til at sysselsettingsandelen steg gjennom mye av 2018. Sysselsettingsraten ventes å stige noe videre, men på grunn av at arbeidstilbudet også ventes å øke vil arbeidsledighetsraten ikke endre seg mye. Ifølge anslagene til Finansdepartementet, Norges Bank og Statistisk sentralbyrå ventes arbeidsledighetsraten å ligge fra 3,6 til 3,7 prosent i 2019. Sysselsettingsveksten ventes å dempes noe sammenlignet med 2018.

Tabell 4.6 Utviklingen i noen makroøkonomiske hovedstørrelser. Prosentvis endring fra året før der ikke annet fremgår

2017* | 2018* | 2019 | ||||

|---|---|---|---|---|---|---|

Regnskap | Regnskap | SSB1 | NB2 | FIN3 | CF4 | |

Konsum i husholdninger og ideelle organisasjoner | 2,2 | 2,0 | 2,2 | 1,9 | 2,4 | 1,9 |

Konsum i offentlig forvaltning | 2,5 | 1,5 | 1,8 | .. | 1,5 | .. |

Bruttoinvesteringer fast kapital i alt | 3,6 | 0,9 | 4,7 | .. | 5,2 | 3,6 |

Utvinning og rørtransport | -3,8 | 3,3 | 12,9 | 12,5 | 12,9 | .. |

Fastlandsnæringer | 9,3 | 1,8 | 2,1 | 4,1 | 6,7 | .. |

Offentlig forvaltning | 3,6 | 6,6 | 1,7 | .. | 0,7 | .. |

Boliger | 7,0 | -6,0 | 1,0 | 0,0 | 0,9 | .. |

Eksport | -0,2 | -0,8 | 1,0 | .. | 1,7 | .. |

Tradisjonelle varer | 1,7 | 2,5 | 3,8 | .. | 5,2 | .. |

Import | 1,6 | 0,9 | 3,3 | 2,7 | 3,8 | .. |

Tradisjonelle varer | 2,7 | 3,1 | 2,8 | ..5 | .. | .. |

Bruttonasjonalprodukt | 2,0 | 1,4 | 2,0 | 2,4 | 2,0 | .. |

Fastlands-Norge | 2,0 | 2,2 | 2,4 | 2,7 | 2,7 | 2,2 |

Sysselsatte personer | 1,1 | 1,5 | 1,2 | 1,4 | 1,4 | .. |

Utførte timeverk, Fastlands-Norge | 0,4 | 1,7 | 1,4 | .. | .. | .. |

Arbeidsledighetsrate – AKU (nivå) | 4,2 | 3,8 | 3,7 | 3,6 | 3,7 | .. |

Årslønn | 2,3 | 2,8 | 3,3 | 3,3 | 3 ¼ | 2,9 |

Konsumprisindeksen | 1,8 | 2,7 | 2,3 | 2,3 | 1,5 | 2,3 |

Driftsbalansen, mrd. kroner | 186 | 241 | 300 | .. | 137 | 251 |

Disponibel realinntekt i husholdningene | 1,6 | 2,0 | 2,1 | .. | .. | .. |

Pengemarkedsrente (nivå) | 0,9 | 1,1 | 1,4 | 1,6 | 1,4 | .. |

Importveid kronekurs6 | -0,8 | 0,1 | 2,2 | -0,2 | -0,7 | .. |

Utlånsrente, rammelån(nivå)7 | 2,5 | 2,6 | 3,0 | .. | .. | .. |

Råoljepris8 i kroner (nivå) | 452 | 583 | 571 | .. | 583 | .. |

Kreditt til hush. (K2)9 | 6,5 | 4,5 | .. | 5,4 | .. | .. |

SOBU / Trend BNP-FN3,10 | 7,5 | 7,4 | .. | .. | 7,5 | .. |

SOBU / SPU3,11 | 2,9 | 2,6 | .. | .. | 2,7 | .. |

Boligpris12 | 1,4 | 5,0 | 2,1 | 2,4 | .. | .. |

Memo: | ||||||

Sysselsettingsrate | 66,7 | 67,5 | .. | .. | .. | .. |

* Foreløpige tall.

1 Kilde: Statistisk sentralbyrå. Konjunkturtendensene publisert 7. mars 2019.

2 Kilde: Norges Bank. Pengepolitisk rapport 1/2019, publisert 21. mars 2019. Anslagene på realstørrelser er virkedagsjusterte. Ettersom det er samme antall virkedager i 2019 som i 2018 er anslagene fra de ulike prognosemiljøene likevel sammenlignbare.

3 Kilde: Finansdepartmentets anslag til marskonferansen om budsjettet for 2020, publisert 19. mars. Anslagene fra og med «Årslønn» og nedover i tabellen er hentet fra Nasjonalbudsjettet 2019.

4 Kilde: Consensus Forecasts. Gjennomsnitt av flere prognoseaktører per 11. mars 2019.

5 Inkludert reisetrafikk og andre tjenester.

6 Positivt tall innebærer svekket krone.

7 Gjennomsnitt for året. Rammelån med pant i bolig.

8 Brent Blend.

9 Historisk angis 12-måneders vekst fra desember mens anslaget til Norges Bank er beregnet som firekvartalersveksten ved utgangen av året.

10 Strukturelt, oljekorrigert underskudd beregnet som prosent av trend-BNP for Fastlands-Norge.

11 Strukturelt, oljekorrigert underskudd beregnet som prosent av kapitalen i Statens pensjonsfond utland ved inngangen til året.

12 Kilde: SSBs boligprisstatistikk

Kilde: Statistisk sentralbyrå, Norges Bank, Finansdepartementet, Beregningsutvalget og Consensus Forecasts.

Fotnoter

KPI er inkludert i nasjonalregnskapets konsumdeflator i sin helhet. KPI dekker likevel ikke alle konsumgruppene i nasjonalregnskapet, blant annet mangler prisinformasjon om finansielle tjenester som bankenes rentemarginer overfor husholdningene. Heller ikke kjøp i utlandet, enten det er på reiser eller direkte over internett, er inkludert i KPI. Det medfører at nasjonalregnskapets konsumdeflator kan avvike fra KPI. I 2018 var KPI-veksten på 2,7 prosent, mens konsumdeflatoren økte 0,7 prosentpoeng mindre. Kjøp i utlandet forklarer 0,4 prosentpoeng av denne differansen, mens 0,2 prosentpoeng blir forklart av finansielle tjenester (rentemarginen).

Naug, B. og Nordbø, E. W. (2018). Hvor mye drahjelp har vi fått av kronesvekkelsen? Del 2. Bankplassen, en fagblogg av ansatte i Norges Bank, se https://bankplassen.norges-bank.no/.

Nergaard, K. (2018): Tilknytningsformer i norsk arbeidsliv, Sluttrapport. Fafo-notat 2018:38.

Statistikken baserer seg på en utvalgsundersøkelse som gjennomføres hvert kvartal. Statistikken viser nivået og utviklingen på etterspørselen etter arbeidskraft totalt og fordelt på næring. Statistikken er sammenliknbar med tilsvarende statistikk i europeiske land. Nivået fra Statistisk sentralbyrås statistikk for ledige stillinger er høyere sammenliknet med NAVs månedlige statistikk, da Statistisk sentralbyrås statistikk bl.a. også inneholder ledige stillinger som utelukkende er utlyst på bedrifters egne hjemmesider.

I november 2018 innførte NAV en ny og raskere registreringsløsning for arbeidssøkere. Statistikken er ikke direkte sammenlignbare med tidligere måneder siden den nye registreringsløsningen medførte en diskret økning i registrerte helt ledige og i bruttoledighet (summen av helt ledige arbeidssøkere og arbeidssøkere på tiltak). For mer informasjon se "Bruddet i ledighetsstatistikken - November 2018".

I dette avsnittet følges nasjonalregnskapets sysselsettingsdefinisjon. Se Boks 4.1 for mer informasjon om populasjonene som legges til grunn for de ulike arbeidsmarkedsstatistikkene.

Sysselsettingsraten kan måles ved AKU som baserer seg på registrerte bosatte eller ved nasjonalregnskapet som også inkluderer en del sysselsatte på korttidsopphold i Norge. Dersom en skal benytte sistnevnte som indikator for utviklingen i sysselsettingsraten bør en imidlertid justere befolkningen tilsvarende.

Målene om et mer inkluderende arbeidsliv – status og utviklingstrekk. Rapportering fra faggruppen for IA-avtalen, 29. juni 2018.

I sammenligningen mellom arbeidsledighetstall for 2018 og 2017 tas det ikke hensyn til bruddet i NAV statistikken fra november 2018. Arbeidsledighetsnedgangen fra 2017 til 2018 undervurderes trolig på grunn av dette.

NAVs statistikk om arbeidsledige i 2018 har også blitt påvirket av andre spesielle forhold enn november bruddet. Siden juli 2018 sender NAV SMS-varsling til arbeidsledige om å sende meldekort. I følge NAV utgir dette mindre brudd i statistikken enn november bruddet.