3 Konsumprisutviklingen i Norge

Beregningsutvalget anslår at konsumprisindeksen (KPI) som årsgjennomsnitt vil øke med om lag 2,4 prosent i 2019. Fra 2017 til 2018 økte prisene med 2,7 prosent. Usikkerheten i prisvekstanslaget for 2019 er spesielt knyttet til utviklingen i kronekursen og energiprisene fremover.

Den underliggende prisveksten, målt ved endringer i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE), endte på 1,6 prosent i 2018, opp fra en vekst på 1,4 prosent i 2017. Oppgangen i den underliggende prisveksten har sammenheng med høyere vekst i prisene på tjenester.

3.1 Prisutviklingen i senere år

3.1.1 Hovedlinjer i prisutviklingen

Konsumprisindeksen (KPI) økte med 2,7 prosent fra 2017 til 2018, opp fra en vekst på 1,8 prosent fra 2016 til 2017. Sterk vekst i prisen på elektrisitet bidro til å trekke opp årsveksten i KPI i fjor. Den underliggende prisveksten, målt ved endringer i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE), endte på 1,6 prosent i 2018, opp fra en vekst på 1,4 prosent i 2017. Det var særlig oppgang i prisene på tjenester og husleie som bidro til årsveksten i KPI-JAE i fjor.

Årsveksten i KPI-JAE tok seg opp fra 2017 til 2018, men var likevel lavere enn endringen i 2016. Årsveksten i KPI fra 2017 til 2018 var klart høyere enn gjennomsnittlig årsvekst for de siste ti årene. Den høyeste veksten i både KPI-JAE og KPI de siste fem årene var i 2016, med en vekst på hhv. 3,0 prosent og 3,6 prosent. I februar 2019 var tolvmånedersveksten i KPI 3,0 prosent. Virkningen av avgiftsendringer ut over inflasjonsjustering fremgår i tabell 3.1 som forskjellen mellom veksten i KPI og KPI-JA. I 2018 vokste avgiftene raskere enn inflasjonen, etter å ha vokst i takt med inflasjonen i 2017.

Tabell 3.1 Konsumprisindeksen (KPI)

Endring i prosent fra samme periode året før | ||||||

|---|---|---|---|---|---|---|

2014 | 2015 | 2016 | 2017 | 2018 | feb. 2019 | |

KPI | 2,0 | 2,1 | 3,6 | 1,8 | 2,7 | 3,0 |

KPI justert for avgiftsendringer (KPI-JA) | 2,1 | 2,1 | 3,5 | 1,8 | 2,5 | 3,2 |

KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) | 2,4 | 2,7 | 3,0 | 1,4 | 1,6 | 2,6 |

Kilde: Statistisk sentralbyrå.

Tolvmånedersveksten i KPI-JAE har tatt seg gradvis opp fra 1 prosent i 3. kvartal 2017 til 2 prosent i 4. kvartal i fjor. I februar 2019 var tolvmånedersveksten i KPI-JAE 2,6 prosent. Tolvmånedersveksten i prisene på importerte konsumvarer (utenom jordbruksvarer) tiltok i andre halvår i fjor, etter å ha ligget relativt stabilt på et lavt nivå siden sommeren 2017. Disse bevegelsene må ses i sammenheng med endringer i kronekursen. Tolvmånedersveksten i norskproduserte varer utenom jordbruksvarer økte fra 0,2 prosent i 1. kvartal i fjor til 2,1 prosent i 4. kvartal.

Figur 3.1 KPI og KPI-JAE. Prosentvis vekst fra samme måned året før

Kilde: Statistisk sentralbyrå.

Målt i kroner tok oljeprisen seg opp fra januar til september i fjor før den falt markert fra og med andre halvdel av oktober. Som årsgjennomsnitt endte oljeprisen på rundt 582 kroner pr. fat i 2018, drøyt 129 kroner høyere enn i 2017. Oljeprisen har tatt seg opp så langt i år og var ved utgangen av februar rundt 567 kroner pr. fat. Råoljeprisen er en viktig produksjonsfaktor for drivstoff. Utviklingen i drivstoffprisene vil likevel ikke alltid følge utviklingen i råoljeprisen, ettersom utviklingen i prisene på bensin og diesel til husholdningene i stor grad også påvirkes av utviklingen i marginene i raffineringsnæringen, avgiftene og avansen til bensinstasjonene. Tolvmånedersveksten i prisene på drivstoff og smøremidler var positiv gjennom hele 2018, og tiltok noe i 4. kvartal. Som årsgjennomsnitt var prisene på drivstoff og smøremidler 7,9 prosent høyere i 2018 enn i 2017, etter økning på 6,8 prosent fra 2016 til 2017 og nedgang på 3,3 prosent fra 2015 til 2016.

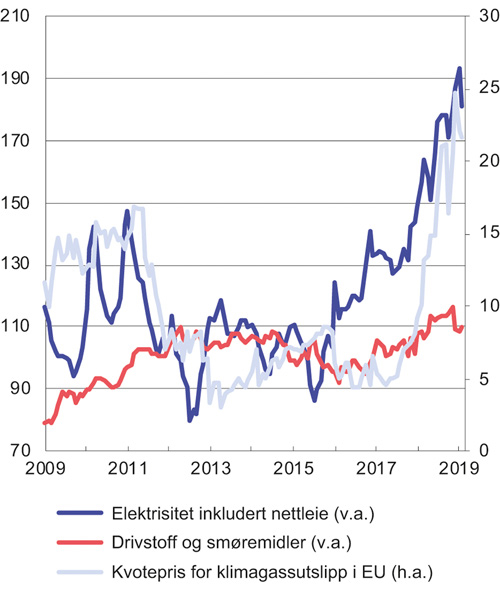

Oppgang i elektrisitetsprisene inkludert nettleie og avgifter har vært en viktig kilde til inflasjon de siste årene, se figur 3.2. Den rekordhøye månedsprisen i desember 2018 var 116 prosent høyere enn i juli 2015 da prisen var på det laveste nivået for de siste fem årene. Fordi prisstigningen har vært stor er utviklingen i elektrisitetsprisene en viktig faktor bak utviklingen i KPI til tross for den relativt beskjedne vekten. Målt fra samme måned året før har prisveksten på elektrisitet beveget seg i området fra 11,1 til 37,9 prosent i 2018. Årsgjennomsnittet av elektrisitetsprisene i 2018 var 25,6 prosent høyere enn i 2017. Oppgangen i strømprisen de siste årene må ses i sammenheng med utviklingen på internasjonale kraftmarkeder. Høyere priser på kull, gass og karbonutslipp i Europa har gitt økt etterspørsel etter norsk kraft. Videre bør den markerte oppgangen i strømprisene gjennom fjoråret også ses i sammenheng med varmt og tørt vær i Norge i fjor sommer.

Figur 3.2 Energivarer i KPI (indeks 2015=100) og kvotepriser for klimagassutslipp i EU (euro pr. metrisk tonn)

Kilde: Statistisk sentralbyrå og Intercontinental Exchange (ICE).

Tabell 3.2 og 3.3 viser utviklingen i veksten i KPI-JAE etter leveringssektor. En svakere krone bidro til at prisene på importerte varer økte betydelig fra 2015 til 2016. Prisene på importerte varer påvirkes også av avansen hos detaljister og grossister i Norge. I 2018 steg prisene på importerte konsumvarer (utenom jordbruksvarer) med 0,5 prosent, etter en oppgang på 0,6 prosent året før. I februar i år var tolvmånedersveksten i importerte konsumvarer (utenom jordbruksvarer) 2,4 prosent. Kronens verdi, målt ved den importveide valutakursen, var 0,8 prosent svakere i februar 2019 enn i februar 2018. Som årsgjennomsnitt var den importveide verdien av kronen 0,1 prosent svakere i 2018 enn i 2017, etter styrkelse på 0,8 prosent i 2017 og svekkelse på 1,8 prosent i 2016.

Tabell 3.2 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer (KPI-JAE), etter leveringssektor1. Gammel inndeling

Vekt2 | Endring i prosent fra samme periode året før | |||

|---|---|---|---|---|

2013 | 2014 | 2015 | ||

Totalt | 1000 | 1,6 | 2,4 | 2,7 |

Jordbruksvarer | 59,9 | 0,6 | 2,7 | 2,4 |

Fiskevarer | 6,9 | 0,5 | 5,2 | 4,6 |

Andre norskproduserte konsumvarer | 104,8 | 3,1 | 3,3 | 3,6 |

Importerte konsumvarer | 318,1 | -0,2 | 1,4 | 3,0 |

Husleie inkl. fritidsbolig | 206,5 | 3,0 | 2,8 | 2,4 |

Andre tjenester | 303,7 | 2,3 | 2,8 | 2,4 |

– med arbeidslønn som dominerende prisfaktor | 69,5 | 3,4 | 3,6 | 3,0 |

– også med andre viktige priskomponenter | 234,2 | 2,0 | 2,6 | 2,2 |

1 Statistisk sentralbyrå publiserte i januar 2016 en ny inndeling av KPI etter leveringssektor med tall tilbake til 2015. Den nye inndelingen er vist i tabell 2.3.

2 Vektene gjelder fra januar 2015 til desember 2015.

Kilde: Statistisk sentralbyrå.

Tabell 3.3 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer (KPI-JAE), etter leveringssektor. Ny inndeling1

Vekt2 | Endring i prosent fra samme periode året før | ||||

|---|---|---|---|---|---|

2016 | 2017 | 2018 | feb. 2019 | ||

Totalt | 1000 | 3,0 | 1,4 | 1,6 | 2,6 |

Varer | 470,1 | 3,8 | 0,5 | 0,9 | 2,6 |

– norske varer | 140,9 | 3,6 | 0,3 | 1,3 | 3,4 |

– norske jordbruksvarer | 34,9 | 2,1 | -0,1 | -2,2 | 3,4 |

– norske varer uten jordbruksvarer | 106,0 | 4,1 | 0,4 | 1,0 | 3,6 |

– importerte varer | 329,2 | 3,8 | 0,7 | 0,7 | 2,3 |

– importerte jordbruksvarer | 22,2 | -0,2 | 0,8 | 3,9 | 1,0 |

– importerte varer uten jordbruksvarer | 307,0 | 4,1 | 0,6 | 0,5 | 2,4 |

Tjenester | 529,9 | 2,5 | 2,2 | 2,1 | 2,5 |

– husleie | 217,8 | 1,8 | 1,9 | 1,6 | 1,6 |

– tjenester uten husleie | 312,1 | 3,0 | 2,4 | 2,5 | 3,3 |

– hvor arbeidskraft dominerer | 94,8 | 2,8 | 2,8 | 2,8 | 2,9 |

– med andre viktige priskomponenter | 217,3 | 3,0 | 2,3 | 2,4 | 3,4 |

1 Den nye inndelingen skiller jordbruksvarene mellom importerte og norskproduserte og har ingen undergruppe for fiskevarer. Ellers kan leveringssektorene i den gamle inndelingen finnes igjen i den nye inndelingen, men enkelte produktgrupper kan ha endret leveringsstatus.

2 Vektene gjelder fra januar 2019 til desember 2019.

Kilde: Statistisk sentralbyrå.

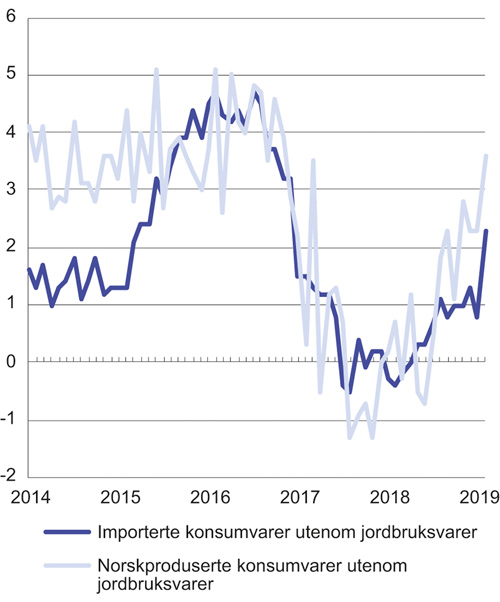

Tolvmånedersveksten i prisene på norskproduserte konsumvarer (utenom jordbruksvarer) varierte betydelig gjennom 2018 og var høyest i november på 2,8 prosent og lavest i juni på -0,7 prosent, se figur 3.3. Som årsgjennomsnitt økte prisene på norskproduserte konsumvarer (utenom jordbruksvarer) med 1,0 prosent i 2018, etter en vekst på 0,4 prosent i 2017 og 4,1 prosent i 2016, se tabell 3.3.

Figur 3.3 KPI-JAE etter leveringssektor1. Importerte konsumvarer og norskproduserte konsumvarer. Utenom jordbruksvarer. Prosentvis vekst fra samme måned året før

1 Brudd i serien i januar 2016 grunnet omlegging av KPI-statistikken, se fotnotene i tabell 3.2 og 3.3.

Kilde: Statistisk sentralbyrå.

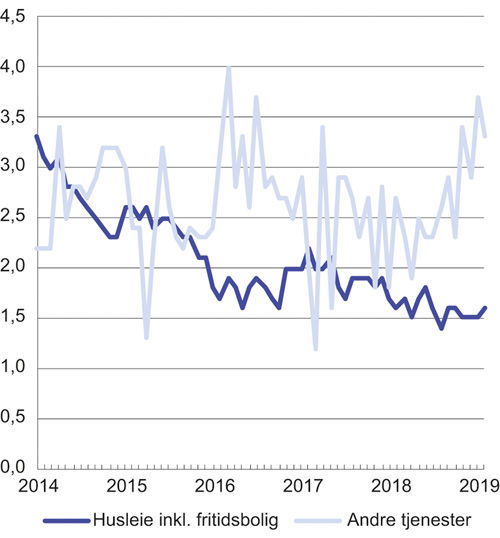

Husleieindeksen i KPI består av betalt husleie og beregnet husleie. Betalt husleie er husleie fra leietakere, mens beregnet husleie skal uttrykke verdien av tjenesten selveiere og andelseiere får av boligen sin. Prisen på denne tjenesten antas å følge utviklingen i leieprisen på tilsvarende boliger i leiemarkedet. Figur 3.4 viser utviklingen i husleiene inkludert fritidsbolig justert for avgiftsendringer. Fra 2017 til 2018 steg husleiene med 1,6 prosent, ned fra en vekst på 1,9 prosent i 2017. Tolvmånedersveksten i husleiene holdt seg mellom 1,4 prosent og 1,8 prosent gjennom fjoråret, se figur 3.4. Prisene på andre tjenester steg med 2,5 prosent i 2018, etter en økning på 2,4 prosent i 2017. Tolvmånedersveksten varierte betydelig gjennom året, fra 1,8 prosent i januar til 3,4 prosent i november. En stor del av disse bevegelsene kan spores tilbake til utviklingen i prisene på flyreiser.

Figur 3.4 KPI-JAE etter leveringssektor1. Andre tjenester og husleie inkl. fritidsbolig. Prosentvis vekst fra samme måned året før

1 Brudd i serien i januar 2016 grunnet omlegging av KPI-statistikken, se fotnotene i tabell 3.2 og 3.3.

Kilde: Statistisk sentralbyrå.

3.1.2 Prisutviklingen for ulike konsumgrupper

I tabell 3.4 er konsumprisindeksen inndelt etter konsumgrupper, og inkluderer energivarer og avgifter. Prisene på hovedgruppen klær og skotøy, som er typiske importvarer, falt med 3,4 prosent i 2018. Med unntak av 2015 og 2016, har prisene på denne varegruppen falt fra ett år til det neste helt siden 1996. Prisnedgangen var sterkere for skotøy enn klær. Mens prisene på skotøy gikk ned med 5,0 prosent i 2018, falt klesprisene med 3,1 prosent. Ettersom vekten er lang større for klespriser enn skotøy, bidro likevel klær til å trekke ned den samlede prisveksten mer enn skotøy.

Prisene på matvarer og alkoholfrie drikkevarer steg med 2,5 prosent fra 2017 til 2018, mot om lag nullvekst mellom 2016 og 2017. Matvareprisene har de siste årene hatt et tydelig sesongmønster med prisoppgang om våren og frem til sommeren, med unntak av nedgang i påskemåneden, og prisnedgang fra august og ut året. I fjor falt matvareprisene med 2,0 prosent fra februar til mars, med 1,6 prosent fra juli til august og med 2,3 prosent fra november til desember. Prisnedgang før jul og i påskemåneden skyldes tilbudsaktivitet, mens sesongmønsteret ellers nok delvis kan tilskrives en kombinasjon av sesongmønster i matproduksjonen både i Norge og internasjonalt og delvis sesongbestemte norske tollbarrierer på frukt og grønt. På årsbasis økte matvareprisene med 2,4 prosent i 2018. Det var særlig prisene på sukkervarer og melk, ost og egg som bidro til årsveksten i prisene på matvarer. Prisene på alkoholfrie drikkevarer økte med 3,1 prosent i 2018, opp fra vekst på 1,3 prosent i 2017. I februar 2019 var tolvmånedersveksten i prisene på matvarer og alkoholfrie drikkevarer 2,0 prosent. I dagligvarebransjen er det blitt stadig mer vanlig med fordelsprogrammer for kundene. Det er usikkert hvordan slike fordelsprogrammer påvirker prisutviklingen.

Tabell 3.4 Konsumprisindeksen – varer og tjenester etter konsumgruppe

Vekt1 | Endring i prosent fra samme periode året før | ||||||

|---|---|---|---|---|---|---|---|

2014 | 2015 | 2016 | 2017 | 2018 | feb. 2019 | ||

Totalt | 1000 | 2,0 | 2,1 | 3,6 | 1,8 | 2,7 | 3,0 |

01 Matvarer og alkoholfrie drikkevarer | 124,5 | 3,0 | 2,9 | 2,6 | 0,0 | 2,5 | 2,0 |

02 Alkoholdrikker og tobakk | 39,4 | 3,4 | 3,0 | 3,3 | 2,0 | 2,2 | 3,2 |

03 Klær og skotøy | 48,5 | -0,6 | 0,4 | 5,0 | -0,6 | -3,4 | 4,8 |

04 Bolig, lys og brensel | 239,9 | 1,3 | 1,3 | 4,5 | 3,0 | 5,0 | 4,1 |

Herav: Betalt husleie | 46,0 | 2,7 | 2,8 | 1,9 | 2,2 | 1,7 | 1,7 |

Beregnet husleie | 136,9 | 2,7 | 2,3 | 1,8 | 1,8 | 1,5 | 1,6 |

Elektrisitet, fyringsoljer oa. brensel | 38,7 | -5,7 | -3,4 | 19,3 | 8,2 | 23,2 | 15,0 |

05 Møbler og husholdningsartikler | 65,5 | 3,2 | 5,2 | 5,3 | -1,2 | 1,2 | 1,8 |

06 Helsepleie | 32,2 | 2,5 | 1,7 | 2,0 | 2,0 | 1,6 | 1,6 |

07 Transport | 154,2 | 2,3 | 1,3 | 2,5 | 2,5 | 3,5 | 2,7 |

Herav: Kjøp av egne transportmidler | 60,9 | 1,4 | 1,4 | 2,3 | 1,7 | 2,8 | 2,2 |

Drift og vedlikehold av transportmidler | 59,9 | 2,4 | -0,7 | 0,7 | 4,2 | 5,2 | 3,3 |

Transporttjenester | 33,5 | 3,2 | 5,3 | 6,6 | 0,7 | 1,9 | 2,3 |

08 Post- og teletjenester | 22,4 | -0,8 | 1,1 | 4,1 | 1,1 | 1,0 | 0,9 |

09 Kultur og fritid | 118,7 | 2,1 | 3,4 | 4,5 | 2,8 | 2,4 | 4,3 |

10 Utdanning | 4,8 | 3,3 | 2,1 | 3,4 | 4,9 | 6,2 | 4,8 |

11 Hotell- og restauranttjenester | 62,2 | 2,5 | 2,4 | 3,3 | 3,6 | 2,8 | 3,1 |

12 Andre varer og tjenester | 87,7 | 2,5 | 1,9 | 1,9 | 2,2 | 1,5 | 1,4 |

1 Vektene gjelder fra januar 2019 til desember 2019.

Kilde: Statistisk sentralbyrå.

Prisene på alkohol og tobakk steg med 2,2 prosent fra 2017 til 2018, etter vekst på 2,0 prosent i 2017. Prisoppgangen var klart høyere for tobakk enn for alkohol.

Prisene på konsumgruppen bolig, lys og brensel steg med 5,0 prosent i 2018, etter en oppgang på 3,0 prosent i 2017. Oppgangen i prisveksten fra 2017 til 2018 skyldes særlig høyere prisvekst på elektrisitet.

Prisene på møbler og husholdningsartikler steg med 1,2 prosent i 2018, etter nedgang på 1,2 prosent i 2017. 2017 var det første året siden 2011 at prisene på denne varegruppen gikk ned.

For konsumgruppen transport økte prisene med 3,5 prosent i 2018, etter vekst på 2,5 prosent i 2017. Oppgangen i transportprisene skyldes særlig økte priser på kjøretøyer og drivstoff og smøremidler, mens fall i prisene på flyreiser trakk i motsatt retning. Prisene på flyreiser falt med 2,7 prosent i 2018, etter nedgang på 4,9 prosent i 2017. Hvilke uker prisene på flyreiser samles inn er av stor betydning i måneder med varierende ferieaktivitet.

Prisene på post- og teletjenester steg med 1,0 prosent i 2018, etter oppgang på 1,1 i 2017. Det er fjerde året på rad med oppgang i prisene på denne varegruppen. Mens prisene på posttjenester økte med 7,5 prosent, var økningen for teletjenester på 1,6 prosent. Ettersom teletjenester utgjør 80 prosent av denne konsumgruppen og posttjenester kun 3 prosent, ga oppgangen i prisene på teletjenester et større vekstbidrag enn posttjenester. Prisene på teleutstyr falt med 3,4 prosent fra 2017 til 2018, etter nedgang på 2,3 prosent i 2017 og oppgang på 12,9 prosent i 2016. Teleutstyr er i stor grad importert, og prisveksten må derfor ses i sammenheng med bevegelser i kronekursen.

Prisene på konsumgruppen kultur og fritid økte med 2,4 prosent i 2018, etter en vekst på 2,8 prosent året før. Prisveksten på 4,5 prosent i 2016 var den høyeste siden 1989. Prisene på kulturtjenester, som inneholder blant annet kino- og teaterbesøk, steg med 3,0 prosent i 2018, etter en økning på 2,6 prosent i 2017 og bidro med det til å trekke prisveksten opp fra 2017 til 2018. Sterkere prisvekst på bøker, aviser og tidsskrifter trakk i samme retning. I 2018 falt prisene på audiovisuelt utstyr med 0,9 prosent etter oppgang de foregående tre årene. Før dette hadde ikke årsveksten i denne varegruppen vært positiv siden 1993. Også her har endringer i kronekursen trolig bidratt til utviklingen.

3.2 Anslag på konsumprisutviklingen i 2019

For å anslå prisutviklingen framover har Beregningsutvalget som vanlig gjennomført beregninger med Statistisk sentralbyrås makroøkonomiske modell Kvarts. Resultatene er vist i tabell 3.7.

3.2.1 Forutsetninger for modellberegningene

De viktigste størrelsene som anslås utenfor modellen i våre KPI-beregninger, er summert opp i tabell 3.5. Utviklingen i importprisene er viktig for prisutviklingen i Norge. Konsumprisindeksen definerer rundt 30 prosent av produktene som importerte konsumvarer. Prisene på disse varene inneholder imidlertid også betydelige hjemmekostnadselementer i form av varehandelens bruttoavanser og avgifter. Samtidig er det direkte og indirekte import knyttet til produktinnsatsen i produksjonen av varer og tjenester som leveres fra norske næringer, slik at priser på importert produktinnsats også har betydning for norske konsumpriser.

Tabell 3.5 Viktige forutsetninger for Kvarts-beregningen av konsumprisvekst fra 2018 til 2019. Prosentvis vekst fra året før

2018 | 2019 | |

|---|---|---|

Importveid valutakurs1 | 0,1 | 2,4 |

Konsumpriser i euroområdet2 | 1,7 | 1,4 |

Priser på bearbeidede eksportvarer hos handelspartnerne3 | 1,8 | 1,0 |

Råolje i NOK | 28,6 | -2,0 |

Elektrisitetspris4 | 25,6 | 3,0 |

1 Positiv endring betyr depresiering av norske kroner.

2 Anslag hentet fra Consensus Forecasts, 11. februar 2019.

3 Eksportpriser for bearbeidede industrivarer, i utenlandsk valuta (hentet fra Macrobond) sammenveid med vekter beregnet på grunnlag av import fra Norges 24 viktigste handelspartnere.

4 Prisen på elektrisk kraft inkludert nettleie som husholdningene betaler ifølge KPI.

Kilde: Beregningsutvalget.

Importprisforløpet påvirkes blant annet av utviklingen i kronekursen, verdensmarkedsprisene på råvarer, prisstigningen hos handelspartnere, vridninger i importen i retning lavkostland og trendmessig nedgang i prisene på enkelte varegrupper (audiovisuelt utstyr).

Usikkerheten om utviklingen i valutakursen er stor. Målt ved den importveide kursindeksen var kronen ved inngangen til 2019 3,5 prosent svakere enn gjennomsnittet for 2018. Kronen har styrket seg siden, og gjennomsnittet for februar i år var 2,0 prosent svakere enn gjennomsnittet for 2018. Det legges til grunn for beregningene at kronen, målt ved den importveide kronekursen, på årsbasis vil svekke seg med 2,4 prosent fra 2018 til 2019. I modellberegningene er gjennomsnittlig oppgang i importprisene på konsumrelaterte varer (regnet i norske kroner) på 2,6 prosent fra 2018 til 2019, jf. tabell 3.6. Dersom den importveide kronekursen blir 1 prosent sterkere eller svakere i hvert kvartal enn det som er lagt til grunn, vil det bidra til å endre samlet prisvekst med om lag 0,1 prosentpoeng i 2019, jf. tabell 3.7.

Tabell 3.6 Modellresultater. Beregnet vekst i viktige kostnadskomponenter

2018 | 2019 | |

|---|---|---|

Lønnskostnader per produsert enhet1 | 3,2 | 1,3 |

Importpriser, tradisjonelle varer | 5,1 | 3,2 |

– Konsumrelaterte importvarer2 | 3,4 | 2,6 |

1 I næringsvirksomhet i Fastlands-Norge.

2 Foredlede jordbruks- og fiskeprodukter, drikkevarer og tobakk, tekstil- og bekledningsprodukter, diverse industriprodukter, verkstedprodukter, biler mv. og matvarer og råvarer målt i norske priser.

Endringer i kronekursen påvirker prisene på importerte konsumvarer med et tidsetterslep. Det må blant annet ses i lys av at det er kostnader forbundet med å justere prisene, at langvarige kontrakter og valutasikring bidrar til at bedriftenes innkjøpspriser holder seg fast selv om kronekursen endrer seg, og at forventninger til kronekursen framover kan avvike fra den historiske utviklingen. Først når endringen i kronekursen er stor og forventet å være langvarig, vil gevinstene ved en prisjustering overstige kostnadene. Konkurransesituasjonen vil også påvirke bedriftenes prisadferd. For eksempel kan hard konkurranse om kundene bidra til at importører, i håp om å beholde markedsandeler, ikke endrer prisene sine fullt ut når innkjøpsprisene øker som følge av svakere krone.

Utviklingen i prisene på importerte konsumvarer (i norske kroner) påvirkes også av prisutviklingen i utlandet. Økte priser i utlandet betyr høyere kostnader for norske importører selv om kronekursen ikke endrer seg. Den utenlandske kostnadsveksten, som i Kvarts er representert ved konsumprisveksten i euroområdet og veksten i eksportprisene hos våre viktigste handelspartnere, er i gjennomsnitt ventet å gå ned fra 2018 til 2019, se tabell 3.5.

Spotprisen på råolje (Brent Blend) tok seg opp fra januar til september i fjor før den falt markert fra og med andre halvdel av oktober. Som årsgjennomsnitt endte oljeprisen på rundt 582 kroner pr. fat i 2018, drøyt 129 kroner høyere enn i 2017. Oljeprisen har tatt seg opp så langt i år og var ved utgangen av februar rundt 567 kroner pr. fat. Markedet for fremtidspriser indikerer at oljeprisen, målt i dollar, ikke vil endre seg mye i tiden fremover. Utvalget har i modellberegningene lagt til grunn et fall i oljeprisen på 2 prosent fra 2018 til 2019, noe som tilsvarer en gjennomsnittlig oljepris i 2019 på om lag 570 kroner pr. fat. Endringer i oljeprisen slår ut i konsumprisene først og fremst gjennom bensinprisene, andre transportkostnader og prisene på fyringsolje. Økte bensinpriser øker også produksjonskostnadene i annen norsk vare- og tjenesteproduksjon, noe som isolert sett bidrar til høyere priser generelt. Dersom oljeprisen pr. fat blir 10 prosent høyere eller lavere enn lagt til grunn, viser beregninger at det vil endre den samlede prisstigningen med 0,1 prosentpoeng, jf. tabell 3.7. Utviklingen i andre råvarepriser er nærmere omtalt i avsnitt 4.1 om internasjonal økonomi.

Som årsgjennomsnitt økte elektrisitetsprisene inkludert nettleie ifølge KPI med 25,6 prosent fra 2017 til 2018. Den daglige systemprisen på Nord Pool (spot) har fra årsskiftet og fram til 11. mars variert mellom 39 og 67 øre pr. kWh. Systemprisene hittil i år sammen med terminprisene for elektrisitet i 2019 pr. 11. mars gir en gjennomsnittlig systempris på rundt 43 øre pr. kWh. Det er om lag på linje med prisnivået i fjor. Størsteparten av husholdningene har kraftpriskontrakter knyttet til spotpris, mens de resterende er fordelt på fastpriskontrakter og såkalte variabelpriskontrakter som endres langsommere enn spotprisen. Gjennomsnittlig (veid) nettleie inkludert skatter og avgifter økte 1. januar 2019 med om lag 1,0 prosent, ifølge tall fra Norges vassdrags- og energidirektorat (NVE). Det legges til grunn at nettleien ikke endres gjennom året og at elektrisitetsprisene inkludert nettleie og skatter og avgifter vil stige med 3,0 prosent fra 2018 til 2019. Usikkerheten knyttet til utviklingen framover er imidlertid betydelig og i 2018 var hovedgrunnen til at utvalget undervurderte KPI-veksten at strømprisene økte langt mer enn vi la til grunn. I tabell 3.7 er det gjengitt modellberegninger som viser at dersom elektrisitetsprisene blir 10 prosent høyere enn lagt til grunn, vil det endre den samlede prisveksten med knapt 0,4 prosentpoeng i forhold til referansebanen.

Prisene på varer til konsum påvirkes av avgiftsopplegget og hvordan aktørenes atferd påvirkes. Avgiftsopplegget for 2019 er ventet å bidra til å trekke ned KPI-veksten med 0,1 prosentpoeng. Dette er i tråd med KPI-tallene for januar 2019.

3.2.2 Modellresultater

I Kvarts antas bedriftene å sette prisene som et påslag på sine marginalkostnader med en varierende grad av tidsforsinkelse i tilpasningen. Beregningene som ble gjennomført med Kvarts i mars 2019 viser at kostnadsveksten vil avta fra 2018 til 2019, både som følge av lavere vekst i lønnskostnader per produsert enhet og lavere vekst i importpriser målt i norske kroner, se tabell 3.6. Det trekker isolert sett i retning av at den underliggende prisveksten, målt ved endringer i KPI-JAE, vil gå ned fra 2018 til 2019. Men prisutviklingen i 2019 er som følge av tidsforsinkede effekter også preget av hva som skjedde med utviklingen i kostnadskomponentene i 2018 hvor veksten var høyere enn det vi tror blir tilfellet i 2019. Veksten i lønnskostnader per produsert enhet var høy i 2018 fordi bruttoprodukt per timeverk i næringsvirksomhet i Fastlands-Norge var svak og fordi lønnskostnadene per årsverk økte noe mer enn årslønnsveksten. En anslått høyere produktivitetsvekst i 2019 vil dempe veksten i denne kostnadskomponenten, men kostnadsveksten fra 2018 bidrar fortsatt til prisutviklingen i 2019 som følge av tidsforsinkelsene i tilpasningen.

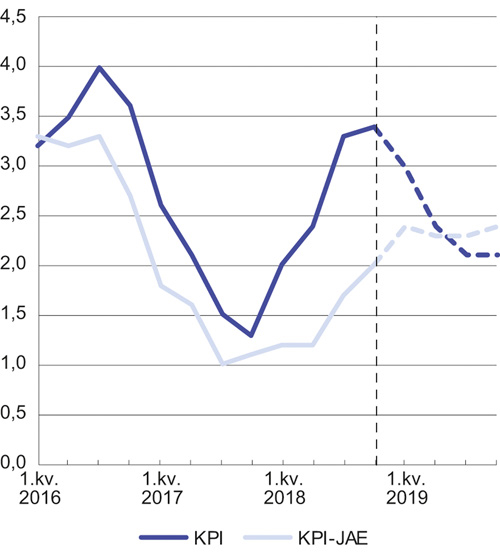

Modellberegningen gir en vekst på 2,4 prosent for både KPI og KPI-JAE. Målt som vekst over fire kvartaler indikerer modellberegningen at den underliggende prisveksten, målt ved KPI-JAE, vil holde seg relativt stabil gjennom 2019. Prisveksten målt ved KPI antas å avta gjennom året, fra 3,0 prosent i 1. kvartal til 2,1 prosent i 4. kvartal.

Et anslag på KPI-veksten på 2,4 prosent er 0,1 prosentpoeng høyere enn hva både Statistisk sentralbyrå og Norges Bank anslo i mars, jf. tabell 4.6 i kapittel 4. I Boks 3.1 vises det hvordan TBUs anslag for KPI-veksten har vært siden årtusenskiftet. Gjennomgående treffer anslagene meget godt, men usikkerheten er betydelig.

Figur 3.5 KPI og KPI-JAE. Prosentvis vekst fra samme kvartal året før1

1 Den heltrukne linjen illustrerer faktisk utvikling, mens stiplet linje er prognose.

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

Boks 3.1 Om TBUs prognoser for konsumprisveksten

Figur 3.6 Beregningsutvalgets anslag på KPI og faktisk utvikling

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

Beregningsutvalget (TBU) lager ikke prognoser på andre variable enn årsveksten i KPI og KPI-JAE for inneværende kalenderår. I denne boksen vises det hvordan inflasjonsanslagene i TBU-rapporten i mars (til NOU-publiseringen) har truffet i forhold til fasiten, dvs. SSBs statistikk. Figuren viser faktisk og anslått inflasjon fra 2001 til og med 2018. Vi starter i 2001 fordi det var dette året Norge offisielt fikk et inflasjonsmål. Grovt sett, er kurvene på figuren ganske like. Gjennomgående fanger TBUs anslag opp både nivået og når inflasjonen er på vei opp eller ned. De faktiske endringene kan se ut til å være litt større (absolutt sett) enn anslagene/prognosene. Nedenfor tester vi om det er systematiske skjevheter i anslagene.

En vanlig brukt metode for å teste om et anslag eller prognose på KPI-inflasjonen er forventningsrett sammenliknet med den faktiske KPI-inflasjonen, er å studere avviket mellom faktisk og anslått inflasjon. Dersom dette avviket ikke er signifikant forskjellig fra null, kan vi forkaste en hypotese om systematiske prognosefeil. Vi tester altså om konstanten i likningen (avvik = faktisk – anslått)

Avvik = Konstant + Stokastisk restledd,

er signifikant forskjellig fra null. Estimatet på konstantleddet er 0,07 som betyr at i perioden 2001 til 2018 har TBUs KPI-anslag vært mindre enn et tiendels prosentpoeng for lavt. Tester viser at feilen ikke er signifikant forskjellig fra null. De stokastiske restleddene har egenskaper som gjør at vi ikke forkaster en hypotese om at restleddene er normalfordelte. For ordens skyld har vi sjekket at bruk av robuste estimerte standardfeil ikke gir et annet resultat, noe de ikke gjør (og det overrasker ikke når vi har fått støtte for at restleddene er normalfordelte).

Konklusjonen er derfor at TBUs inflasjonsprognose for KPI er forventningsrett.

Den estimerte usikkerheten knyttet til TBUs KPI-anslag for 2019 tilsier at i ni av ti tilfeller vil ikke avviket fra TBUs KPI-anslag være mer enn 0,9 prosentpoeng. Dette gjelder under forutsetning av at alle avvik er uavhengige og tilhører en gitt statistisk fordeling (Students t-fordeling) med lik forventning og spredning.

3.2.3 Utvalgets anslag på konsumprisveksten i 2019

Basert på forutsetningene omtalt ovenfor, gir beregningen på Kvarts-modellen en vekst i KPI på 2,4 prosent fra 2018 til 2019. Slike modellbaserte beregninger vil alltid være usikre. Usikkerheten i prisvekstanslaget for 2019 er spesielt knyttet til utviklingen i kronekursen og energiprisene framover. Tabell 3.7 gjengir modellberegninger som viser hvordan endrede forutsetninger for disse størrelsene påvirker den samlede prisveksten i forhold til referansebanen. Med bakgrunn i de beregningene som er foretatt og ovennevnte vurderinger, anslår Beregningsutvalget en vekst i KPI på om lag 2,4 prosent i 2019. Anslaget er dermed oppjustert med 0,2 prosentpoeng fra utvalgets foreløpige hovedrapport fra februar1.

Tabell 3.7 Modellresultater. Beregnet vekst i KPI og KPI-JAE i 2019 og virkninger av enkelte endringer i noen sentrale forutsetninger. Vekst i prosent fra samme periode året før og virkninger i prosent av prognosebanen

1. kv | 2. kv | 3. kv | 4. kv | Året | |

|---|---|---|---|---|---|

KPI | 3,0 | 2,4 | 2,1 | 2,1 | 2,4 |

KPI-JAE | 2,4 | 2,3 | 2,3 | 2,4 | 2,4 |

Virkninger på KPI av: | |||||

10 prosent høyere/lavere elektrisitetspris | +/-0,42 | +/-0,37 | +/-0,32 | +/-0,34 | +/- 0,36 |

1 prosent svakere/sterkere krone | +/- 0,08 | +/-0,13 | +/-0,12 | +/-0,14 | +/-0,12 |

10 prosent høyere/lavere oljepris | +/-0,08 | +/-0,11 | +/-0,09 | +/-0,10 | +/-0,10 |

Fotnoter

Pressemelding om det nye prisvekstanslaget finnes her: https://www.regjeringen.no/no/aktuelt/nytt-anslag- pa-prisveksten-i-2019-fra-det-tekniske-beregningsutvalget-for-inntektsoppgjorene/id2632173/