4 Utfordringene

Høy sysselsetting er et hovedmål i norsk politikk. Det er viktig både for den enkeltes velferd, for verdiskapingen og for finansiering av våre velferdsordninger. De siste to tiårene har utviklingen i andelen av befolkningen som er sysselsatt vært svakere i Norge enn i mange av landene rundt oss. Sysselsettingen er likevel fortsatt relativt høy sammenlignet med mange andre land. I 2019 var nesten 80 prosent av befolkningen mellom 20 og 64 år sysselsatt. Det er om lag som i 2006, da Norge var i starten av høykonjunkturen som varte fram til finanskrisen.

Sysselsettingen påvirkes av konjunkturer og etterspørsel etter arbeidskraft. Som en liten åpen økonomi er Norge utsatt for internasjonale konjunktursvingninger, som ofte slår direkte ut i etterspørselen etter norske eksportprodukter. Oljeprisfallet i 2014 førte til en nedgangskonjunktur som svekket sysselsettingsandelen i årene etterpå. Høyere vekst i andelen sysselsatte i mange andre land må også ses i lys av at mange andre land har startet fra et lavere nivå.

I 2020 har koronapandemien preget arbeidsmarkedet i hele verden, også i Norge. Den registrerte arbeidsledigheten har aldri økt så raskt som den gjorde i ukene etter nedstengingen i mars. Selv om mange permitterte har kommet tilbake i jobb i månedene etterpå, vil pandemien kunne gi langvarige utslag på arbeidsmarkedet og forsterke flere av de strukturelle utfordringene som er bakgrunnen for at Sysselsettingsutvalget ble opprettet.

Etter EU-utvidelsen i 2004 har mye av den økte etterspørselen etter arbeidskraft rettet seg mot arbeidsinnvandrere. Det har bidratt til å dekke høy etterspørsel etter arbeidskraft og motvirket mistilpasningsproblemer. Samtidig har det gitt økt konkurranse om jobbene og utfordringer for den norske arbeidslivsmodellen i deler av arbeidsmarkedet. Kompetansekravene i arbeidslivet har økt. Over tid er det blitt vanskeligere å komme inn i arbeidsmarkedet for de som ikke har fullført videregående opplæring, og skillet mellom de som er innenfor og de som er utenfor arbeidsmarkedet ser ut til å ha økt. Fram til koronakrisen har en stadig høyere andel av de som ikke er i jobb heller aldri vært det, og blant unge har andelen som mottar langvarige helserelaterte ytelser økt. Mange av de som ikke er i jobb har sammensatte problemer, særlig knyttet til kompetanse og helse, og de når ikke opp i konkurransen om jobbene. Økningen i arbeidsledigheten under koronakrisen bidrar til at de som var uten jobb før krisen, nå møter sterkere konkurranse om de ledige jobbene.

Det er viktig å sikre høy sysselsetting i alle deler av befolkningen i arbeidsdyktig alder. Med økende krav til kompetanse, flere med sammensatte problemer, aldrende befolkning og sterk konkurranse fra arbeidsinnvandrere i et åpent europeisk arbeidsmarked, settes det økte krav til arbeidsmarkeds- og kompetansepolitikken for å øke sysselsettingsandelen. Det bør også gjøres en innsats for å løfte sysselsettingsandelen blant innvandrere som har en lavere sysselsettingsandel enn gjennomsnittet.

Norge har stort behov for arbeidskraft i årene som kommer. En eldre befolkning og reduserte inntekter fra oljesektoren vil skape press på offentlige finanser. Samtidig er det flere utfordringer knyttet til å øke sysselsettingen. Aldringen i befolkningen vil isolert sett redusere sysselsettingsandelen, fordi mange arbeidstakere slutter å jobbe når de kommer oppover i 60-årene. Det er derfor viktig at den positive utviklingen med økte sysselsettingsandeler for aldersgruppene over 60 år fortsetter og forsterkes ytterligere framover. Internasjonale megatrender som teknologisk utvikling, globalisering og grønn omstilling vil føre til at mange jobber blir borte, samtidig som det oppstår muligheter til å skape nye. Økt sysselsetting krever at vi evner å skape flere jobber enn de som blir borte. Det må bygge på et velfungerende næringsliv og at den økonomiske politikken bidrar til et høyt og stabilt nivå på samlet etterspørsel. Det kan være krevende i en verdensøkonomi der fallende investeringer og økt sparing har ført til et kraftig fall i langsiktige realrente og mindre rom for pengepolitisk stabilisering.

Den norske modellen har tidligere vist seg å takle endringer og omstillinger, og er et godt utgangspunkt for å legge til rette for nødvendig omstilling framover.

Høy sysselsetting er et sentralt mål i norsk politikk. Det er viktig for den enkeltes velferd og bidrar til høy verdiskaping, som igjen legger grunnlaget for finansieringen av våre velferdsordninger. Deltakelse i arbeidsmarkedet er dessuten en viktig arena for fordeling av inntekt, og bidrar til inkludering, sosial mobilitet, læring og mestring.

Dette kapitlet beskriver utviklingen i sysselsettingen og utfordringer og barrierer knyttet til å holde høy sysselsetting. Hoveddelen av kapitlet handler om den langsiktige utviklingen som er bakgrunnen for at utvalget ble opprettet. I avsnitt 4.1 starter vi likevel med de kraftige utslagene som koronakrisen har gitt i arbeidsmarkedet fra mars 2020. Avsnitt 4.2 ser på utviklingen i sysselsettingen i Norge sammenlignet med utvalgte andre land fra 2006 til 2019. Det gis også en gjennomgang av utviklingen i etterspørselen etter arbeidskraft. Avsnitt 4.3 går nærmere inn på sysselsettingsutviklingen i utvalgte grupper. Avsnitt 4.4 gir en beskrivelse av arbeidskraftreserven, hvilke barrierer den møter og arbeidskraftpotensialet i ulike grupper. Avsnitt 4.5 peker på noen viktige utfordringer framover og avsnitt 4.6 oppsummerer kapitlet.

4.1 Korona og arbeidsmarkedet

Året 2020 har vært sterkt preget av koronapandemien, som har gitt noen dramatiske utslag på arbeidsmarkedet.

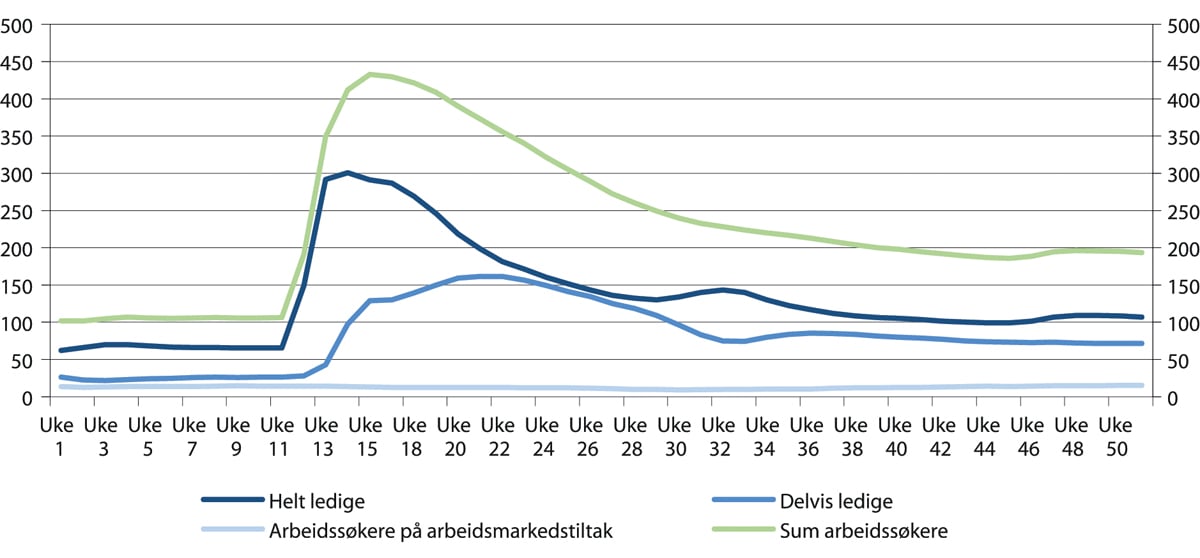

Den 10. mars, to dager før de omfattende smitteverntiltakene ble annonsert, var til sammen 106 000 personer registrert som arbeidssøkere hos NAV. 65 000 av disse var helt ledige, 14 000 arbeidssøkere på tiltak, mens 26 000 var registrert som delvis ledige (uke 11 i figur 4.1).

Figur 4.1 Antall helt ledige, delvis ledige, arbeidssøkere på arbeidsmarkedstiltak og summen av alle arbeidssøkere registrert hos NAV. Ukentlige tall for 2020

Kilde: Arbeids- og velferdsdirektoratet

Fire uker senere, i uke 15, var 433 000 personer registrert som arbeidssøkere hos NAV. Dermed hadde andelen arbeidssøkere økt fra 3,8 prosent av arbeidsstyrken i midten av mars, til 15,3 prosent i starten av april. En så stor og rask økning i ledigheten har ikke skjedd før i Norge. Etter det har antallet arbeidssøkere gått ned, selv om nye smitteverninnstramminger mot slutten av året igjen ga en økning. I desember 2020 var antallet arbeidssøkere fortsatt nesten dobbelt så høyt som før krisen.

Utviklingen har i stor grad vært drevet av permitteringer. Både økningen de første ukene av krisen og nedgangen siden april har i hovedsak kommet blant permitterte. På det meste var 276 000 personer registrert som helt eller delvis permitterte, mot om lag 5 000 i ukene før krisen.

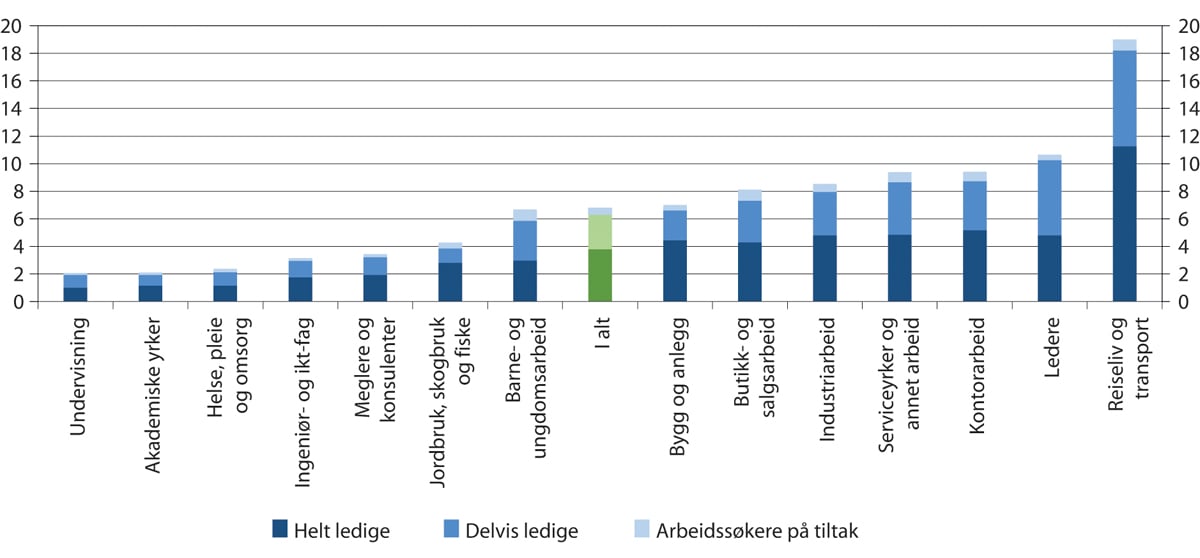

Nedstengningen og den påfølgende gjenåpningen har artet seg ulikt for ulike bransjer. I noen bransjer, som for eksempel frisører, var nesten alle tilbake i jobb i slutten av mai. Andre bransjer merker redusert etterspørsel fra internasjonale markeder og tar seg saktere opp. Virksomheter innenfor overnatting og servering ble hardest rammet i første fase av krisen. Antall arbeidstimer i denne næringen var på det verste redusert med nærmere 55 prosent (Alstadsæter m.fl. 2020). Figur 4.2 viser at det i desember fortsatt var yrker innenfor reiseliv og transport som var mest berørt, målt ved andelen arbeidssøkere. Yrker som i stor grad jobber i offentlig sektor, slik som helse, pleie og omsorg og undervisning, hadde lavest andel arbeidssøkere.

Figur 4.2 Antall arbeidssøkere registrert hos NAV. Etter yrkesbakgrunn og arbeidssøkerstatus. Prosent av arbeidsstyrken. Tall per desember 2020

Kilde: Arbeids- og velferdsdirektoratet

I første fase av pandemien økte arbeidsledigheten mest for personer i 20-årene, men fra midten av april har også ledigheten falt mest for denne aldersgruppen. Det må ses i sammenheng med utviklingen i varehandel, overnatting og servering. Det er bransjer som sysselsetter relativt mange unge, og som ble sterkt påvirket av innføring og oppheving av smittevernstiltak. Det var også synlig i november, da nye innstramminger igjen ga flere permitteringer innenfor overnatting og servering, og som økte arbeidsledigheten mer for unge. Varehandelen har likevel nytt godt av en vridning av konsumet fra tjenester til varekonsum under pandemien. I desember var andelen som var registrert som arbeidssøkere høyest blant personer i 20- og 30-årene.

Statistisk sentralbyrå sin arbeidskraftundersøkelse (AKU) fanger i mindre grad opp de umiddelbare konsekvensene av pandemien på arbeidsmarkedet, ettersom permitterte regnes som sysselsatte de tre første månedene av permitteringsperioden. AKU-tallene viser likevel en tydelig effekt av pandemien, selv om den ikke er like dramatisk som tallene fra NAV. Sysselsettingsandelen falt fra 68,2 prosent til 66,6 prosent i perioden februar til juli, før den tok seg noe opp og var på 67,0 prosent i september.1

Det er foreløpig vanskelig å si hvor store og langvarige effektene på økonomien og arbeidsmarkedet vil bli av pandemien. Jo lenger dette varer, jo større må man også regne med at effektene på arbeidsmarkedet vil bli. Flere bedrifter vil da gå konkurs, flere permitterte vil miste jobben, og det vil ta lenger tid å få opp igjen sysselsettingen. Det er også en risiko for at pandemien kan gi mer varige effekter. Noen bransjer vil oppleve lavere etterspørsel i mange år, og noe omstilling vil trolig framskyndes på grunn av raskere digitalisering eller andre endringer som følge av pandemien. Regjeringen har satt ned et utvalg, «Norge mot 2025», som skal se på hvordan koronapandemien påvirker norsk økonomi. Dette utvalget skal også analysere hvordan krisen rammer ulike deler av næringslivet og arbeidsstyrken, og foreslå tiltak for å øke verdiskapingen.

Utslagene pandemien har gitt på arbeidsmarkedet forsterker utfordringene vi står overfor. Alstadsæter m.fl. (2020) finner blant annet at personer med lav inntekt, kort utdanning, unge og innvandrere hadde større sannsynlighet for å bli permittert eller oppsagt i starten av krisen. Statistikk fra Statistisk sentralbyrå bekrefter dette. Den registrerte arbeidsledigheten økte med 3,6 prosentpoeng for innvandrere fra 1. til 3. kvartal 2020, mot 1,5 prosentpoeng for befolkningen uten innvandrerbakgrunn.2 Ledigheten blant kvinner fra nye EU-land i Øst-Europa økte særlig mye. Antallet som er i jobb, har også falt særlig mye for de under 25 år og de over 67 år. For de yngste skyldes det hovedsakelig færre nyansettelser, mens for den eldste gruppen skyldes det først og fremst at flere har avsluttet sine arbeidsforhold. Dette kapitlet viser at de som stod utenfor arbeidsmarkedet før krisen over tid ser ut til å ha blitt en mer marginalisert gruppe. Krisen innebærer at de må konkurrere med nye grupper av ledige om de ledige jobbene. Det vil kunne gjøre det vanskeligere å komme i jobb.

Under den oljerelaterte nedgangskonjunkturen i 2014–2016 opplevde NAV at mange «nye» grupper ble ledige. Det vil si personer med lang arbeidserfaring og til dels høy utdanning, som ingeniører. Erfaringene den gang var at disse hadde et stort bistandsbehov fra NAV, og at de i større grad enn andre arbeidssøkere selv tok kontakt og forventet svar og oppfølging.

Tidligere har man sett at unge som skal inn på arbeidsmarkedet i en tid med høy arbeidsledighet kan få langvarige problemer. Sysselsettingsutvalget understreker derfor betydningen av politikk som hjelper denne gruppen. Unge omtales i dette kapitlet og i kapittel 6 og 11. I tidligere økonomiske kriser har man sett at flere eldre forlater arbeidslivet med alderspensjon. I kapittel 12 omtales tiltak for å øke sysselsettingen blant seniorer.

4.2 Sysselsettingsutviklingen før koronakrisen

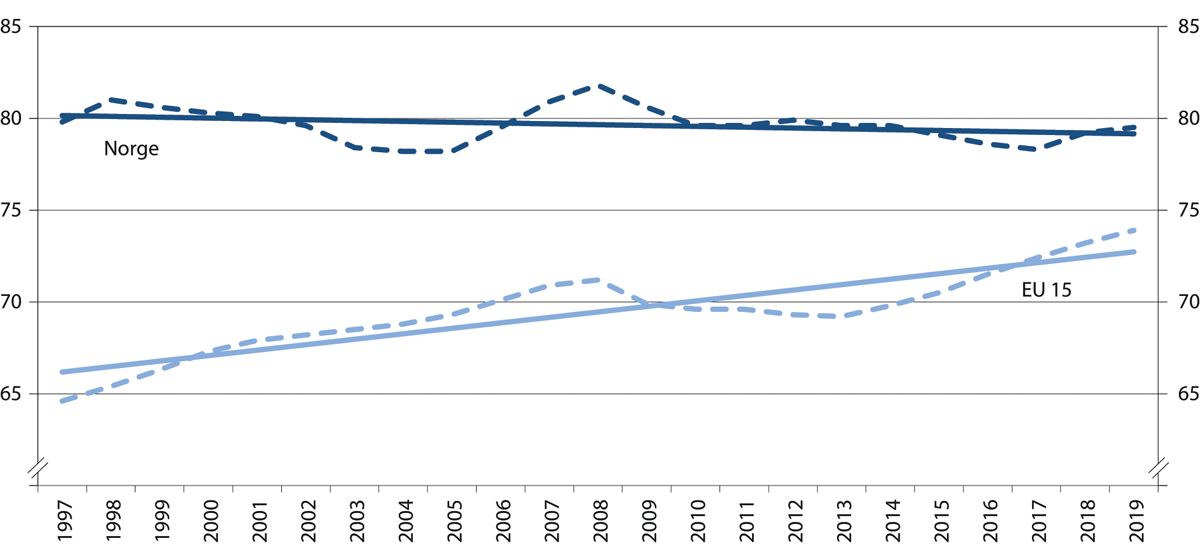

Koronapandemien har gitt kraftig utslag på arbeidsmarkedet, både i Norge og andre land. Samtidig var det også før 2020 noen urovekkende trekk knyttet til sysselsettingsutviklingen i Norge. Figur 4.3 viser at Norge har hatt en svak nedadgående trend i sysselsettingen, mens landene rundt oss har hatt en positiv utvikling. Den svake utviklingen ser særlig ut til å gjelde etter finanskrisen i 2008/09. Det var noe av bakgrunnen for at Sysselsettingsutvalget ble oppnevnt. Videre i kapitlet gis en gjennomgang av noen langsiktige og strukturelle utfordringer på det norske arbeidsmarkedet. Mange av disse vil forsterkes av koronakrisen, samtidig som krisen også gir nye utfordringer.

Figur 4.3 Utvikling i andelen sysselsatte i Norge og EU15 for aldersgruppen 20–64 år. Prosent av befolkningen.1997–2019

Kilde: Eurostat

Sysselsettingsandelen i Norge svinger med konjunkturene, men har samlet gått noe ned siden årtusenskiftet. Fram til koronakrisen i 2020 hadde vi tre konjunkturnedganger i denne perioden som har dratt sysselsettingsandelen ned, og oppgangskonjunkturene har ikke dratt sysselsettingsandelen tilsvarende opp. Statistisk sentralbyrå (2019) har beregnet at sysselsettingsandelen i 2019 ville vært 1,2 prosentpoeng høyere med høyere vekst i internasjonal økonomi og om vi hadde unngått det kraftige fallet i oljeinvesteringer som startet i 2014. Samtidig spiller også demografiske endringer en rolle. En høyere andel eldre og innvandrere bidrar til lavere sysselsetting, mens flere med høy utdanning isolert sett kan trekke i motsatt retning.

En viktig årsak til den svake sysselsettingsutviklingen i Norge de siste årene er den oljedrevne nedgangskonjunkturen som rammet Norge i årene 2014–2016, men ikke landene rundt oss. I 2019 var i gjennomsnitt 79,5 prosent av de mellom 20 og 64 år sysselsatt i Norge. Det er på nivå med 2006, da vi var i startfasen av høykonjunkturen som varte fram til finanskrisen, men 2,3 prosentpoeng lavere enn da sysselsettingen nådde sitt høyeste nivå noensinne i 2008. Høyere sysselsettingsvekst i mange andre land må også ses i lys av at mange andre land har startet fra et lavere nivå.

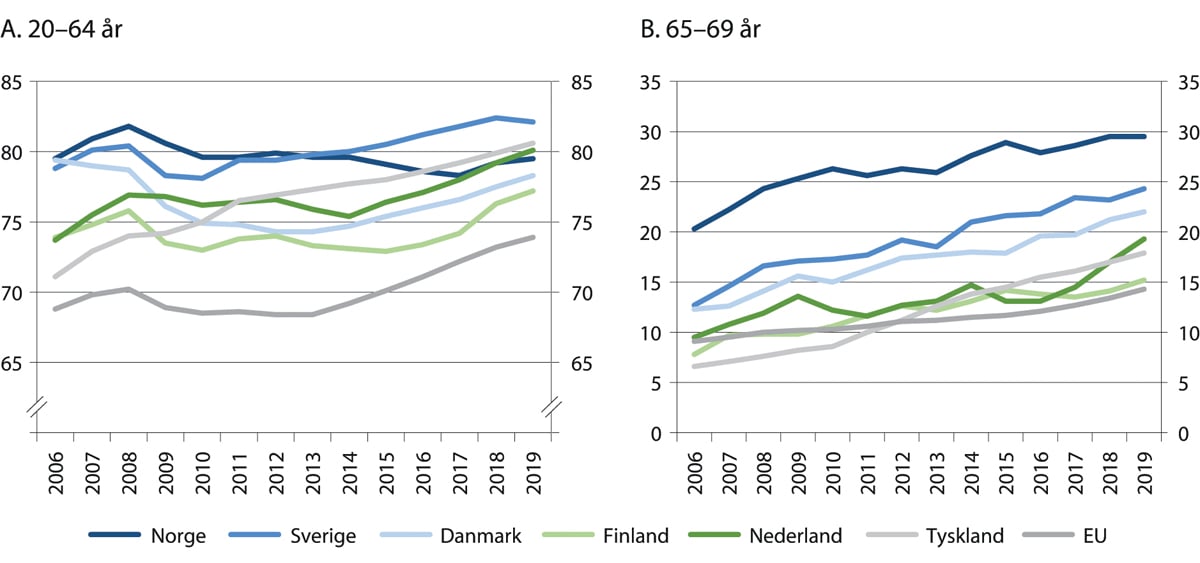

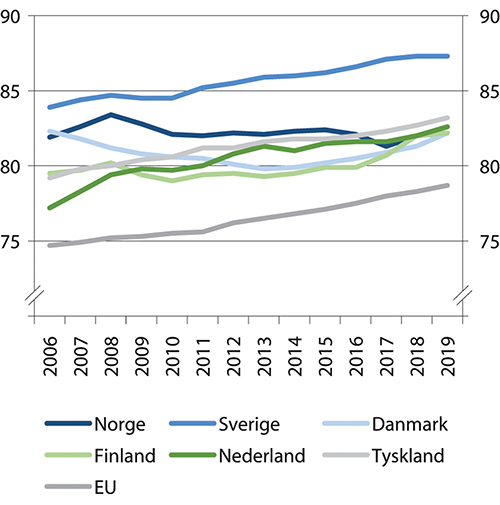

Med økende levealder er det viktig at flere jobber lenger. Andelen som jobber i alderen 65–69 år har økt i alle landene i figur 4.4 (panel B), selv om nivået er vesentlig lavere enn i aldersgruppen 20–64 år. Økningen er størst i Sverige og Tyskland, men nivået er fortsatt høyest i Norge. Erfaringsmessig vil sysselsettingen i denne gruppen gå ned i en situasjon med svært høy ledighet, og det ser også ut til å være tilfellet i koronakrisen. I resten av kapitlet fokuseres det på aldersgruppen 20–64 år, mens kapittel 12 drøfter tiltak for å øke sysselsettingen for seniorer.

Figur 4.4 Andelen av befolkningen som er sysselsatt i Norge og utvalgte land, 20–64 år (panel A) og 65–69 år (panel B). Årsgjennomsnitt i prosent av befolkningen. 2006–2019

Kilde: Eurostat

Samtidig har Norge gjennom hele perioden hatt lav arbeidsledighet sammenlignet med andre land (figur 4.5). Utviklingen i arbeidsledigheten i de ulike landene speiler i stor grad sysselsettingsutviklingen, men med motsatt fortegn. Størst nedgang i ledigheten har det vært i Tyskland, som også har hatt størst sysselsettingsvekst i perioden.

Figur 4.5 Arbeidsledigheten i Norge og utvalgte land, 20–64 år. Årsgjennomsnitt i prosent av arbeidsstyrken. 2006–2019

Kilde: Eurostat

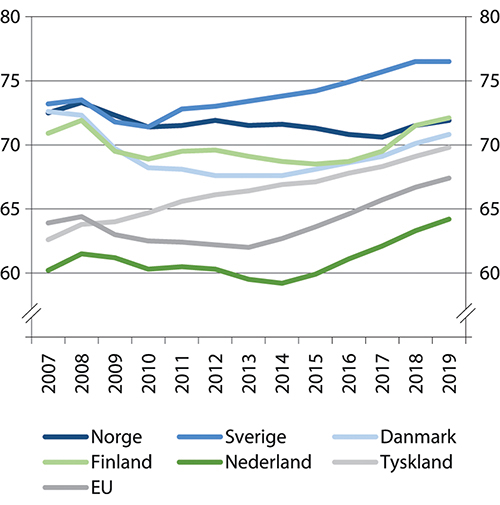

Summen av antall sysselsatte og antall arbeidsledige utgjør arbeidsstyrken, eller tilbudet av arbeidskraft. Figur 4.6 viser utviklingen i yrkesdeltakelsen (arbeidsstyrke som andel av befolkningen) siden 2006 i de samme landene. I hele denne perioden har Sverige hatt høyest yrkesdeltakelse, og differansen mot Norge har økt. I Norge har yrkesdeltakelsen holdt seg på om lag 82 prosent siden 2010, mens den i samme periode har økt i landene rundt oss. I 2019 var yrkesdeltakelsen i Norge på samme nivå som i Finland og Danmark, men noe lavere enn i Nederland og Tyskland.

Figur 4.6 Yrkesdeltakelsen i Norge og utvalgte land, 20–64 år. Årsgjennomsnitt i prosent av befolkningen. 2006–2019

Kilde: Eurostat

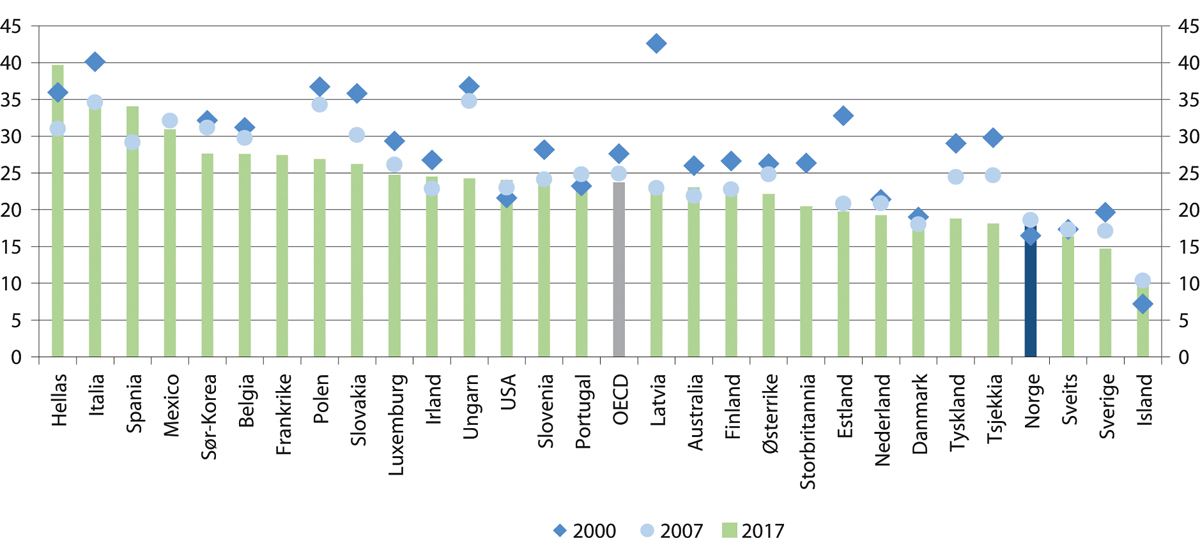

Omfanget av deltid påvirker samlet sysselsetting

Det er store forskjeller mellom ulike land i hvor stor andel av de sysselsatte som jobber deltid. I Norge var det 555 000 personer mellom 20 og 64 år som jobbet deltid i 2019 ifølge AKU, noe som utgjorde 22 prosent av alle sysselsatte. I Finland var deltidsandelen 14 prosent, og i Nederland 47 prosent.

Tallene presentert i avsnittene over tar ikke hensyn til at omfanget av deltid varierer mellom land. Kravet for å regnes som sysselsatt i AKU er kun at man har arbeidet minst én time i referanseuken. En del av de sysselsatte kan dermed ha en marginal tilknytning til arbeidslivet, og dette kan variere mellom land. I Norge jobber om lag 9 prosent av de sysselsatte kort deltid, som tilsvarer mindre enn 20 timer i uken. Se mer om deltid i kapittel 5.

En måte å ta hensyn til at andelen som jobber deltid varier mellom land, er å se på sysselsettingen målt i fulltidsekvivalenter. En person som jobber i halv stilling, vil da telle halvparten så mye som en som jobber fulltid. Sysselsettingen målt i fulltidsekvivalenter vil reduseres hvis sysselsettingen reduseres, eller hvis de sysselsatte i gjennomsnitt reduserer sin arbeidstid. Figur 4.7 viser utviklingen i Norge og utvalgte andre land. Måling i fulltidsekvivalenter innebærer lavere sysselsettingsandel i alle land, fordi det lavere timetallet knyttet til deltidsarbeid utgjør betydelig mer enn de ekstra timene ved at noen arbeidstakere jobber flere timer enn vanlig heltid. Målt i fulltidsekvivalenter skiller Sverige seg ut med høyest sysselsetting, og også Finland kommer noe høyere enn Norge. Nederland får vesentlig lavere sysselsetting når man måler på denne måten. Også Tyskland får en lavere sysselsettingsandel målt i fulltidsekvivalenter, og faller fra å ha nest høyest sysselsetting i 2019 til femte høyest av landene i figuren. Utviklingen i sysselsettingsandel i heltidsekvivalenter i Norge siden 2007 er svært lik sysselsettingsandelen i figur 4.4. Med unntak av Danmark, viser de andre landene en bedre utvikling i sysselsettingsandelen målt ved fulltidsekvivalenter gjennom perioden enn Norge.

Figur 4.7 Sysselsettingsandel målt i fulltidsekvivalenter i Norge og utvalgte land, 20–64 år. Årsgjennomsnitt i prosent av befolkningen. 2007–2019

Sysselsettingsandel som fulltidsekvivalenter er definert som totalt antall arbeidede timer i økonomien delt på gjennomsnittlig antall timer i en fulltidsjobb, delt på befolkningen mellom 20 og 64 år og ganget med 100. Det betyr at standard arbeidstid for en fulltidsjobb i ulike land påvirker nivået på denne indikatoren. For Norge og Danmark vil dette gi høyere sysselsettingsandel, siden normal arbeidstid i fulltidsjobb er i underkant av 39 timer, mot om lag 40–41 timer i andre land.

Kilde: Eurostat

Som diskutert i kapittel 5, er det en god del personer som jobber deltid og ønsker å jobbe mer. På den andre siden kan deltidsjobber medføre at personer som ikke har helse til å jobbe fulltid, får mulighet til å jobbe det antall timer de greier, og at andre grupper som ikke ønsker eller har mulighet til å jobbe fulltid av andre grunner, som studenter og pensjonister, kan delta i arbeidslivet.

Etterspørsel etter arbeidskraft

Som en liten åpen økonomi er Norge utsatt for internasjonale konjunktursvingninger, som ofte slår direkte ut i etterspørselen etter norske eksportprodukter. Det påvirker sysselsettingen. Konkurranseevnen overfor utlandet og utviklingen i lønnskostnader påvirker bedriftenes etterspørsel etter arbeidskraft. Prisutviklingen på råvarer har også stor innvirkning på inntekter, produksjon og dermed sysselsetting. Oljeprisfallet i 2014 førte for eksempel til lavere aktivitet i petroleumsrelatert virksomhet, som innebar redusert behov for arbeidskraft. Koronakrisen i 2020 førte også til et kraftig fall i etterspørselen etter arbeidskraft, særlig innenfor overnatting og servering hvor antallet jobber falt med 24 prosent fra juli 2019 til juli 2020 og antallet ledige stillinger var 39 prosent lavere i 2. kvartal enn i første, ifølge tall fra Statistisk sentralbyrå.

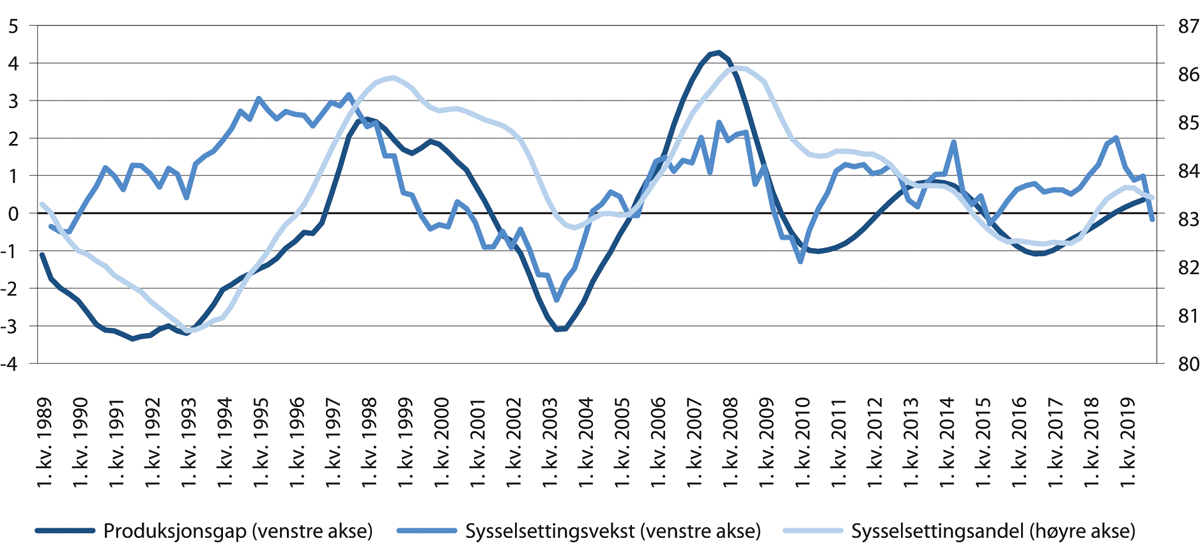

Mellom 2000 og februar 2020 har tre nedgangskonjunkturer bidratt til å dra ned etterspørselen, mens de to oppgangskonjunkturene etter finanskrisen har vært moderate. Figur 4.8 viser utviklingen i produksjonsgap og sysselsettingsrate for aldersgruppen 25–54 år fra 1989 til 2019. Produksjonsgapet er beregnet av Statistisk sentralbyrå, og viser hvordan kapasitetsutnyttingen i økonomien er sammenlignet med et anslått normalt nivå. Når grafen stiger er det oppgangskonjunktur, og verdier over null indikerer at vi er i en høykonjunktur. Motsatt innebærer fallende graf nedgangskonjunktur og verdier under null lavkonjunktur. Figuren viser at sysselsettingsraten har fulgt konjunkturutviklingen tett, og ofte snudd ganske raskt når konjunkturene snur.

Figur 4.8 Utvikling i produksjonsgap, sysselsettingsandel og sysselsettingsvekst i aldersgruppen 25–54 år. 1. kvartal 1989–4. kvartal 2019

Produksjonsgapet angir avvik mellom faktisk BNP og beregnet trend i BNP for Fastlands-Norge. Tallseriene (kvartalstall) er sesongjustert og glattet. Sysselsettingsveksten er prosentvis vekst i antall sysselsatte sammenlignet med samme kvartal året før. Både sysselsettingsvekst og sysselsettingsandelen er hentet fra AKU.

Kilde: Statistisk sentralbyrå

Etter finanskrisen ser mønsteret ut til å ha endret seg noe. Spesielt skiller 2011–2014 seg ut ved at sysselsettingsraten falt samtidig som det var oppgangskonjunktur målt etter endring i produksjonsgapet. Samtidig var det også i denne oppgangskonjunkturen en vekst i antallet sysselsatte på om lag en prosent, men det førte likevel til lavere sysselsettingsrater. I den siste oppgangskonjunkturen fra slutten av 2016 var det en liten økning i sysselsettingsraten, men den var i 2019 fortsatt lavere enn i høykonjunkturene før finanskrisen. Det må også ses i sammenheng med at den siste oppgangskonjunkturen var svakere. Ettersom det her er sysselsettingen for aldersgruppen 25–54 år som vises, skyldes ikke svak utvikling i sysselsettingsandelen at det er blitt flere eldre, slik tilfellet er om man ser på sysselsettingen i aldersgruppen 15–74 år. Derimot var arbeidsinnvandringen høy i årene 2011–2014, og det bidro til at befolkningen i aldersgruppen 25–54 år økte med i gjennomsnitt 26 000 personer per år.

Perioden etter finanskrisen har vært spesiell på flere måter. I mange rike land har etterspørselsutviklingen vært svak som følge av reduserte investeringer og høy sparing. For å stimulere økonomien har sentralbanker i en rekke land, også Norge, ført en ekspansiv pengepolitikk. I Norge ble styringsrenten satt ned fra 5,75 prosent i september 2008 til 1,25 prosent i juli 2009. Etter dette var styringsrenten mellom 0,5 prosent og 2,25 prosent før den ble satt ned til null under koronakrisen i 2020. I andre land har styringsrenten vært negativ, og flere sentralbanker har også forsøkt å stimulere økonomien ved kjøp av statsobligasjoner (kvantitative lettelser). Statistisk sentralbyrå har beregnet at reduksjonen i renten i Norge i perioden 2011–2018 førte til at sysselsettingen i 2018 var nesten en prosent høyere enn den ellers ville vært, noe som tilsvarer omtrent 25 000 flere sysselsatte personer (Berg m.fl. 2020).

En viktig indikator for utviklingen i etterspørselen etter arbeidskraft er antallet ledige stillinger. Også denne indikatoren viser svak utvikling i årene 2011–2014, hvor antallet ledige stillinger begynte å falle et par år før konjunkturene snudde, se figur 4.9. Fra starten av 2016 og fram til sommeren 2019 var det en jevn stigning i antallet ledige stillinger. I 2019 var det i gjennomsnitt 72 000 ledige stillinger hvert kvartal. 2020 vil naturlig nok bli sterkt preget av koronakrisen. Tall for 2. kvartal viser et fall på 23 prosent i antallet ledige stillinger sammenlignet med 1. kvartal, og at krisen rammet de fleste næringene.

Figur 4.9 Utvikling i antall ledige stillinger. 1. kvartal 2010–2. kvartal 2020. Sesongjusterte tall. Trend. Antall i tusen

Statistisk sentralbyrås tallserie starter i 2010.

Kilde: Statistisk sentralbyrå

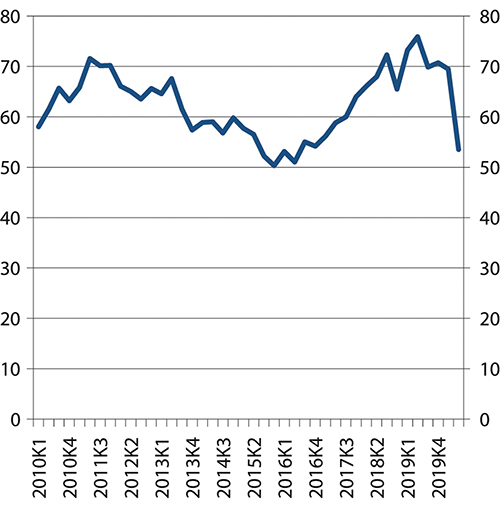

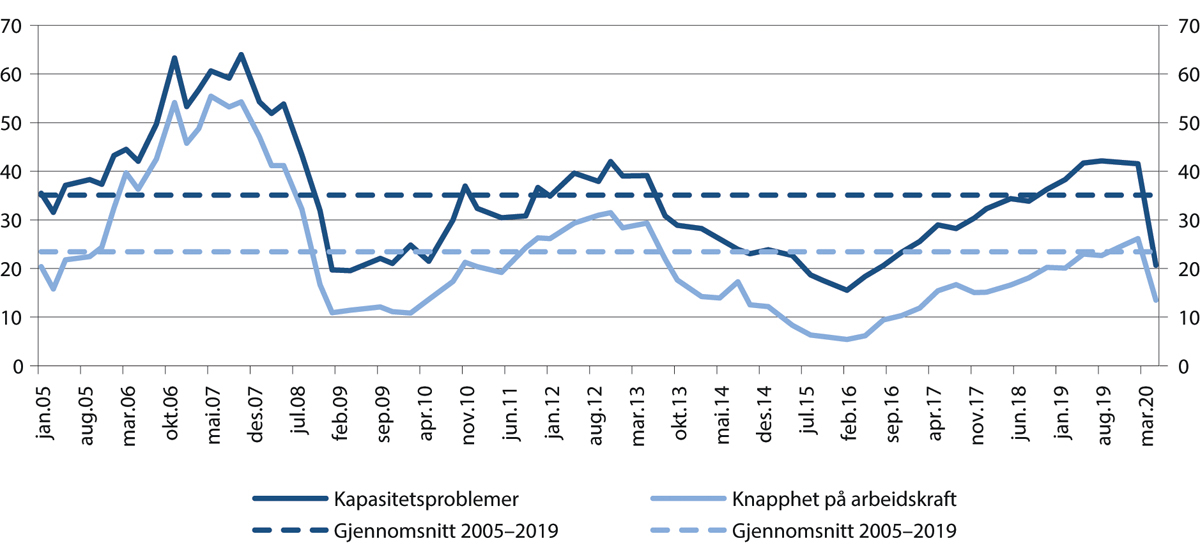

Den økte etterspørselen etter arbeidskraft i årene 2016–2019 medførte at flere bedrifter enn tidligere oppga at de manglet arbeidskraft. Ifølge NAVs bedriftsundersøkelse manglet virksomhetene om lag 59 000 personer våren 2019, en økning på 15 000 fra 2018 og nesten 27 000 sammenlignet med 2017. Også Norges Banks regionale nettverk viser at andelen bedrifter som oppgir at tilgangen på arbeidskraft begrenser produksjonen økte i denne perioden, fra 5 prosent i starten av 2016 til 26 prosent like før koronakrisen traff i 2020. Andelen var likevel lavere enn i 2012 og årene før finanskrisen, da den var på henholdsvis 31 og 55 prosent på det meste. Etterspørselen etter arbeidskraft hadde fram til 2020 dermed ikke kommet opp igjen til de nivåene vi hadde før finanskrisen. I 2020 domineres utviklingen av koronakrisen, som har gitt kraftig fall i etterspørselen etter arbeidskraft.

Figur 4.10 Kapasitetsproblemer og knapphet på arbeidskraft ifølge Norges Banks regionale nettverk. Januar 2005-mai 2020. Prosent

Kapasitetsproblemer er definert som andel av bedriftene som ville ha noen eller betydelige problemer med å møte en økning i etterspørselen. Knapphet på arbeidskraft er andelen av bedriftene som svarer at knapphet på arbeidskraft begrenser produksjonen.

Kilde: Norges Banks regionale nettverk

Konkurranse, markedsmakt og ulikhet

Det kan være flere grunner til at etterspørselen etter arbeidskraft ikke har tatt seg opp så mye som man kunne forvente etter finanskrisen. Figur 4.8 viser at oppgangskonjunkturene ikke har vært like kraftige etter dette som de var tidligere. Det kan også være mer strukturelle forhold som har endret seg. Økonomien blir stadig mer digital, og selskaper som Microsoft, Amazon og Apple er nå de mest verdifulle i verden. Dette er selskaper med få sysselsatte sammenlignet med hvor stor omsetning de har. Økt konkurranse gjennom internett kan utfordre norske virksomheter, for eksempel i varehandel, og kan gi mer markedsmakt til noen aktører som tar store deler av markedet. Store internasjonale selskaper utfordrer også skattleggingen, og både i Norge og internasjonalt er det økt oppmerksomhet rundt effektene av økt ulikhet.

Internasjonalt er det en diskusjon av betydningen av forhold som økt markedsmakt, fallende lønnsandeler eller større ulikhet for samlet etterspørsel og sysselsetting. Rachel og Summers (2019) finner at slike endringer, kombinert med lavere trendvekst og aldrende befolkning, har bidratt til økt sparing og reduserte investeringer. Økt sparing og reduserte investeringer har igjen ført til lavere samlet etterspørsel og et kraftig fall i langsiktige realrenter.

Statistisk sentralbyrå har sett nærmere på om slike forhold kan forklare svakere etterspørsel i Norge (Berg m.fl. 2020). De har brukt ulike metoder for å se på om markedsmakten har økt, men konkluderer med at den har vært relativ stabil i perioden 1995–2018. Det ser dermed ikke ut til at økt markedsmakt har ført til svakere etterspørsel i Norge.

Lønnskostnadsandelen har falt over tid i mange OECD-land, noe som betyr at lønnstakerne får en mindre andel av verdiskapingen. Det kan være et resultat av strukturelle endringer. Dersom lønnstakerne får en mindre del, kan det føre til lavere forbruk og ha negativ virkning på etterspørsel og sysselsetting. I Norge falt lønnskostnadsandelen gjennom 1990-tallet, når det justeres for reduksjonen i selvstendig næringsdrivende målt som andel av samlet sysselsetting. Siden første del av 2000-tallet har imidlertid lønnskostnadsandelen holdt seg relativt stabil, men på et lavere nivå enn tidligere. Statistisk sentralbyrå konkluderer med at det ikke er grunnlag for å si at endringer i lønnskostnadsandelen har påvirket etterspørselen i økonomien i nevneverdig grad så langt.

Økt ulikhet har blitt viet mye oppmerksomhet de siste årene. Økt ulikhet vil også kunne påvirke etterspørselen i økonomien. De med relativt lav inntekt har høyere konsumandel enn de med høy inntekt. Ved inntektsøkning for personer med lav inntekt, vil mye gå ut igjen i økonomien gjennom økt konsum. Dersom mer av samfunnets inntekt og formue i stedet havner hos en liten gruppe som har mye fra før, vil det kunne redusere konsumet og dermed gi lavere etterspørsel og investeringer i økonomien samlet.

Statistisk sentralbyrå analyserer endringer i ulikhet i Norge, og finner en moderat økning i ulikheten siden 1980-tallet. De konkluderer imidlertid med at det ikke er grunnlag for å si at denne økningen har medført betydelig lavere samlet etterspørsel så langt. Utviklingen i ulikheten kan imidlertid være følsom for hvordan ulikhet måles. Ulikheten avhenger også av offentlige velferdstjenester, og Aaberge m.fl. (2019) finner at kommunene har bidratt til å dempe økningen i inntektsulikhet gjennom reallokering av tjenester til lavinntektsfamilier. En annen rapport fra Statistisk sentralbyrå viser at ulikheten blir større enn i den offisielle statistikken om det også tas hensyn til selskapsinntekter som er tilbakeholdt i selskapene og ikke utbetalt som utbytte, men den har ikke undersøkt effekten på samlet etterspørsel eller sysselsetting (Aaberge m.fl. 2020). Man kan derfor ikke avskrive at høyere ulikhet allerede har redusert etterspørselen. Selv om Berg m.fl. (2020) ikke finner at økt ulikhet, lavere lønnsandel eller økt markedsmakt har hatt særlig betydning for etterspørsel og sysselsetting så langt, kan det få økende betydning framover. Det omtales nærmere i avsnitt 4.5.

Etterspørsel og innvandring

Etter EU-utvidelsen i 2004 har mye av den økte etterspørselen etter arbeidskraft slått ut i økt arbeidsinnvandring. Arbeidsinnvandringen (brutto) var på om lag 22 000 personer i gjennomsnitt per år i 2006–2014, mens den falt til 15 000 i årene etter dette.3 Den høye arbeidsinnvandringen bidro både til høy befolkningsvekst og høy sysselsettingsvekst for bosatte innvandrere (figur 4.11).

Figur 4.11 Årlig endring i antall lønnstakere, etter om de er bosatte innvandrere, øvrige bosatte eller personer på korttidsopphold (ikke bosatte), samt befolkningsvekst for bosatte innvandrere og øvrige bosatte. 4. kvartal til 4. kvartal. Personer i alderen 20–66 år. Gjennomsnitt for årene 2006–2014 og 2015–2019. Antall i tusen

Sysselsettingsveksten for gruppen ikke-bosatte er for aldersgruppen 15–74 år. Ikke-bosatte er i statistikken definert som personer som er registrert i det sentrale folkeregisteret med planlagt opphold i Norge på under seks måneder. Det kan for eksempel være sesongarbeidere eller personer som blir innleid fra utlandet for et kortere oppdrag. Bosatte innvandrere inkluderer både nye innvandrere som bosetter seg og innvandrere som allerede er i landet.

Kilde: Statistisk sentralbyrå

Arbeidsinnvandringen har tydelig vært påvirket av hvordan etterspørselen utvikler seg i Norge og internasjonalt. Den falt både under finanskrisen og den oljerelaterte nedgangskonjunkturen, mens den holdt seg relativt stabil i perioden 2016–2019. Antallet med fluktbakgrunn har derimot økt noe, med et gjennomsnitt på 9 000 innvandrere per år etter 2015, mot 6 000 per år i perioden 2006–2014. I 2020 har koronakrisen også gjort store utslag på innvandringen. I 2. kvartal 2020 ble det registrert 5 200 innvandringer til Norge, ifølge SSB sin befolkningsstatistikk. Dette er det laveste antallet innvandringer siden statistikken startet i 1997.

For bosatte uten innvandrerbakgrunn har sysselsettingsveksten vært høyere etter 2015 enn den var i årene før. Samtidig har befolkningsveksten avtatt. Det har ført til at andelen sysselsatte i denne gruppen økte fra 77,5 prosent i 2015 til 78,6 prosent i 2019 for aldersgruppen 20–66 år. For bosatte innvandrere har antallet sysselsatte og antallet i befolkningen økt omtrent like mye etter 2015. Det har bidratt til at sysselsettingsandelen har økt med over tre prosentpoeng for innvandrere, se også avsnitt 4.3.

I gjennomsnitt kom nesten tre firedeler av den samlede sysselsettingsveksten i perioden 2015–2019 blant bosatte innvandrere og personer på korttidsopphold. I perioden 2006–2014 bidro høyere arbeidsinnvandring fra land som Polen og Litauen til at nesten 90 prosent av den samlede oppgangen i sysselsettingen kom blant innvandrere og personer på korttidsopphold.

Økningen i antall lønnstakere på korttidsopphold skyldes nesten i sin helhet arbeidsinnvandrere fra land i Øst-Europa. Så å si all vekst har kommet innenfor forretningsmessig tjenesteyting (utleie av arbeidskraft), bygg og anlegg, samt industri. Samlet kom om lag én tredel av sysselsettingsveksten i disse tre næringene i form av innvandrere på korttidsopphold. I industrien kom hele sysselsettingsveksten blant innvandrere, omtrent likt fordelt mellom bosatte og innvandrere på korttidsopphold. Blant befolkningen uten innvandrerbakgrunn var det en nedgang i antallet sysselsatte i industrien i denne perioden.

En analyse fra Frischsenteret viser at etter ti år hadde om lag én tredel av de som kom på korttidsopphold bosatt seg i landet (Bratsberg og Raaum 2021). Arbeidsinnvandringen har økt konkurransen om jobbene, særlig innenfor næringer som bygg og anlegg og industri. Bratsberg og Raaum (2013) viser også at høy arbeidsinnvandring fra Sverige i perioden 1990–2010 fortrengte norske ungdommer i arbeidsmarkedet. Effekten var særlig stor for de yngste. Den svenske arbeidsinnvandringen rettet seg særlig mot serviceyrker med lave kompetansekrav i perioden som ble undersøkt. Se også avsnitt 4.3 for mer om virkningen av innvandring på sysselsetting.

Høy omstillingstakt

Utviklingen i beholdningen av antall sysselsatte gir ikke et fullverdig bilde av hvor store omstillinger som skjer hvert år på det norske arbeidsmarkedet. En måte å illustrere dette på er å se på hvor mange nye arbeidsforhold som skapes hvert år, og hvor mange som forsvinner.4 Tall fra Statistisk sentralbyrå for perioden fra 1. kvartal 2017 og fram til koronakrisen viser at hvert år er i gjennomsnitt 11 prosent av arbeidsforholdene nye, tilsvarende 314 000 arbeidsforhold. Samtidig har 9 prosent, eller om lag 264 000 av arbeidsforholdene fra året før forsvunnet. Nesten 1 av 3 jobber som forsvinner skjer fordi virksomheter legges ned eller går konkurs, mens litt mer enn 1 av 4 nye jobber kommer i nyoppstartede virksomheter.

Til tross for at i overkant av 260 000 jobber blir borte per år, har arbeidsledigheten holdt seg lav og gått noe ned fram til koronakrisen inntraff, mens andelen sysselsatte har gått noe opp. Det er også tilfellet om vi ser lengre tilbake i tid. Det norske arbeidslivet har over tid gått gjennom store omstillinger, blant annet ved at en stadig større andel av jobbene er i tjenestesektoren. Det har i det store og hele gått sammen med lav arbeidsledighet og høy sysselsetting. Det er likevel vist at bedriftsnedleggelser og nedbemanninger øker sannsynligheten for å bli uføretrygdet (se for eksempel Rege m.fl. 2009). Vi har også store omstillinger foran oss, blant annet på grunn av ettervirkninger fra koronapandemien, lavere forventet aktivitet i petroleumsindustrien, grønn omstilling og økt behov innenfor helse, pleie og omsorg (se avsnitt 4.5). Det er viktig at vi også framover klarer å håndtere store omstillinger og samtidig holde sysselsettingen høy. Den norske modellen har vist seg robust i møte med endringer, og er et godt utgangspunkt for å legge til rette for nødvendig omstilling framover, se nærmere omtale i kapittel 3.

4.3 Sysselsettingsrater i ulike grupper

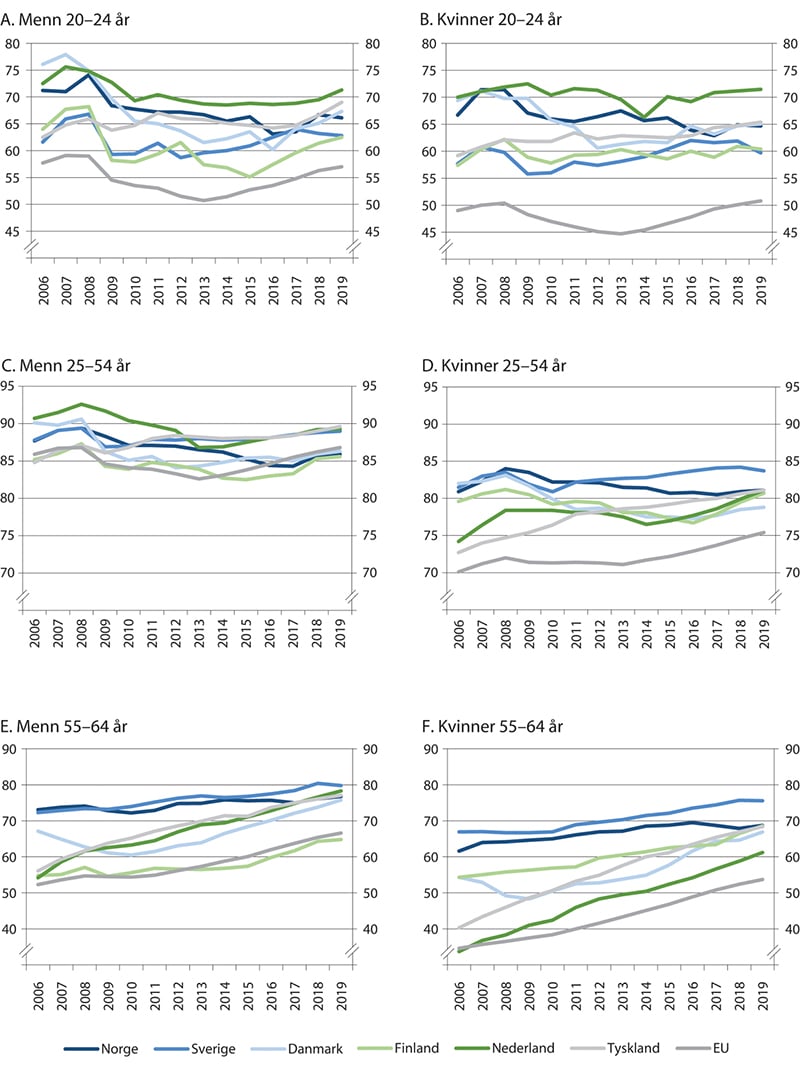

I Norge har sysselsettingen falt mest for unge og for menn i alderen 25–54 år i perioden 2006–2019 (figur 4.12). I begge disse gruppene har Danmark hatt størst nedgang i sysselsettingsandelen, mens Tyskland og Sverige har hatt størst økning. I 2019 hadde Norge lavere sysselsetting enn gjennomsnittet for EU for menn i alderen 25–54 år, med en sysselsettingsandel på 85,9 prosent. Det er særlig sysselsettingen for de med videregående utdanning i denne gruppen som har vist en svakere utvikling i Norge enn andre land. Denne gruppen har både opplevd høy konkurranse fra arbeidsinnvandring og vært rammet av de to nedgangskonjunkturene vi har hatt i denne perioden, siden mange menn med denne utdanningen jobber i bygg og anlegg og industrien. Også for kvinner i aldersgruppen 25–54 år har utviklingen vært svakere i Norge enn i de fleste andre landene.

I den eldste aldersgruppen (55–64 år) har sysselsettingsandelen økt i Norge, men mindre enn i flere andre land, se figur 4.12. Men selv om Norge har hatt minst økning i sysselsettingen i perioden 2006–2019, har vi likevel fortsatt høy sysselsettingsandel i denne aldersgruppen i internasjonal målestokk. Sverige har hatt høyere sysselsettingsandel i hele perioden, og differansen til Norge har økt.

Figur 4.12 Sysselsettingsandel for menn og kvinner etter alder. Norge og utvalgte land. Årsgjennomsnitt i prosent av befolkningen. 2006–2019

Kilde: Eurostat

Ulike konjunkturer rammer ulike land ulikt. Mens oljenedturen fra 2014 var særnorsk, førte den internasjonale finanskrisen i 2009–2010 til et større fall i sysselsettingsandelene i Danmark enn de andre landene i figuren. Den særnorske nedgangen fra 2014, og det at andre land har høyere sysselsettingsandel enn oss, skulle tilsi at vi hadde et potensial for å øke sysselsettingen før koronakrisen. Med nedgangen i sysselsettingen under koronakrisen har potensialet for økt sysselsetting blitt større, selv om det vil være krevende å realisere dette potensialet.

Stabil andel unge utenfor utdanning og arbeid

I den yngste aldersgruppen er det kun Danmark som har hatt større nedgang i sysselsettingen enn Norge i perioden 2006–2019 (figur 4.12). For denne aldersgruppen er imidlertid ikke sysselsettingsandelen en like sentral størrelse, siden utdanning kan være en vel så viktig aktivitet. Andelen i aldersgruppen 20–24 år som har utdanning som hovedaktivitet har også økt i denne perioden.

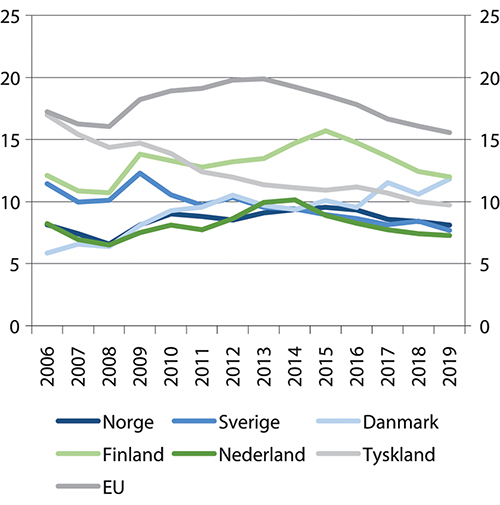

Et mål på manglende arbeidsmarkedsdeltakelse for unge er den såkalte NEET-raten («Not in Employment, Education or Training»), som omfatter de som verken er i jobb, utdanning eller opplæring. Indikatoren har som hensikt å måle andelen unge som ikke har noen aktivitet som forventes å fremme framtidig yrkeskarriere. Indikatoren omfatter både unge som ønsker arbeid og de som ikke er aktuelle for arbeid, for eksempel fordi de er for syke.

NEET-gruppen omfattet 57 000 personer eller åtte prosent av all ungdom i Norge i alderen 20–29 år i 2019, ifølge AKU. Det er samme andel som i 2006, og Norge har hele perioden vært blant landene med lavest NEET-andel (figur 4.13). Blant personer i alderen 15–19-år er andelen markert lavere, to prosent i 2019, mens den øker med alderen blant personer i 20-årene. I aldergruppen 20–24 år var andelen sju prosent, mens andelen i aldersgruppen 25–29 år var ni prosent. Andelen er om lag den samme for kvinner og menn, men likevel noe høyere for kvinner i alderen 25–29 år. Det henger trolig sammen med at flere kvinner i denne aldersgruppen er hjemme med barn. Blant kvinnene som er utenfor arbeid og utdanning i denne alderen var om lag én av fire hjemmearbeidende. Tall for NEET i 2020 kommer først i 2021, men det er grunn til å frykte at koronapandemien vil gi en økning i antallet unge som faller utenfor, i hvert fall for en periode.

Figur 4.13 Andel av befolkningen i alderen 20–29 år som ikke er i arbeid, utdanning eller opplæring (NEET). Prosent

Basert på AKU-tall. Det er et brudd i statistikken for Danmark i 2016 til 2017. Tallene fra Eurostat viser en sterk økning fra 2016, mens registerdata viser en nedgang i antall NEET i samme periode.

Kilde: Eurostat

Det er også gjort studier av NEET ved bruk av registerdata, som gir en høyere andel enn det man ser i AKU. I en analyse av 1990-kohorten med grunnlag i registerstatistikk finner OECD (2018c) at mer enn to tredeler av en kohort i Norge er innom NEET-kategorien minst én måned i løpet av de åtte årene mellom avgang fra grunnskole og fram til de er 24 år.5 Denne gruppen delte seg i to, halvparten var i NEET-kategorien under ett år til sammen og den andre halvparten mer enn ett år til sammen i perioden fram til de ble 24 år. Det kan være mange grunner til at ungdom har en periode utenfor utdanning eller arbeid; noen tar en friperiode etter at de er ferdig med videregående skole, noen venter på å starte førstegangstjenesten i militæret eller utdanning, eller de er usikre på hva de vil gjøre, for eksempel fordi de ikke har kommet inn på ønsket utdanning, mv.

En kortvarig periode i NEET-gruppen er sjelden bekymringsfullt, men det er mer uheldig om perioden blir langvarig. Både norsk og internasjonal forskning viser at en ledighetsperiode i ungdommen vil kunne ha langvarige negativ virkning på framtidig sysselsetting og lønnsutvikling, se for eksempel Nilsen og Reiso (2014) og Skans (2011). OECD finner altså at én tredel av det analyserte ungdomskullet hadde en samlet NEET-varighet på over ett år fram til 24-årsalderen. Det er overvekt av menn i denne gruppen. Ifølge OECD har ungdom som ikke har fullført videregående skole ved 24-års alder, vel tre ganger så stor sannsynlighet for å ha vært i NEET-gruppen i over ett år enn de som har fullført.

OECD finner videre at unge innvandrere har dobbelt så stor sannsynlighet for å være i NEET-gruppen og femti prosent høyere sannsynlighet for å bli værende langvarig i NEET-gruppen, som ungdom født i Norge. Særlig er unge fra innvandrerfamilier med lav arbeidsdeltakelse utsatt. Høy NEET-andel blant innvandrerungdom har også sammenheng med høyere frafall fra videregående skole enn for befolkningen for øvrig.

Selv om NEET-raten har vært ganske lav og stabil i Norge, ser kravene til formell minimumskompetanse ut til å spille en viktigere rolle. De som ikke har fullført videregående skole har større sjanse for å havne utenfor arbeid og utdanning over lengre perioder, og det ser ut til at arbeidsmarkedet er blitt vanskeligere for denne gruppen over tid. Fevang m.fl. (2020) finner at det er blitt et stadig skarpere skille mellom de som har fullført videregående opplæring og de som ikke har gjort det de siste 25 årene (se også avsnitt 4.4.4).

En analyse fra Statistisk sentralbyrå viser at for unge i alderen 20–29 år med bare grunnskole har andelen som verken var i jobb eller utdanning økt med 10 prosentpoeng fra 2008 til 2017 (Fedoryshyn 2018). Det settes i sammenheng med at næringene som tradisjonelt har vært viktige arbeidsplasser for unge med lite utdanning, har hatt svakere sysselsettingsvekst i denne perioden enn andre næringer. I tillegg har antallet innvandrere som jobber i disse næringene økt kraftig, og andelen av de sysselsatte som har høy utdanning har økt. Det kan dermed virke som de uten fullført videregående skole møter både økt konkurranse fra innvandring og økte kompetansekrav, og derfor i større grad havner utenfor arbeidslivet.

Også Fedoryshyn (2020) finner et fall i sysselsettingen i aldersgruppen 15–29 år blant de som ikke har fullført videregående skole. Av de som avsluttet sin utdanning i 2015, var 42 prosent av mennene og 45 prosent av kvinnene utenfor arbeid og utdanning tre år etter endt skolegang, mot henholdsvis 35 og 38 prosent for de som avsluttet sin utdanning i 2008. Nedgangen i sysselsetting har vært størst i majoritetsbefolkningen, og er i stor grad motsvart av en økning i andelen unge som mottar helserelaterte ytelser. Se også kapittel 6 for mer om betydningen av å fullføre videregående for mulighetene på arbeidsmarkedet, og kapittel 11 om utviklingen blant unge.

Lavere sysselsetting for de med kun grunnskole

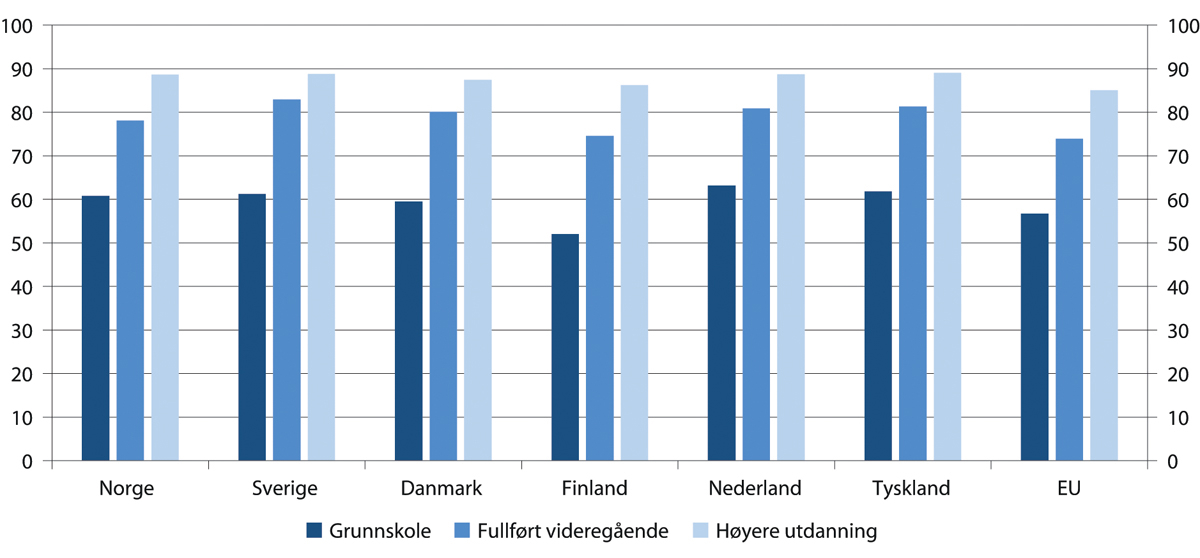

Sysselsettingen er markert lavere for de som har grunnskole som høyeste fullførte utdanning enn for grupper med mer utdanning. I Norge var 61 prosent av de med grunnskole som høyeste fullførte utdanning sysselsatt i 2019. Det er på nivå med Sverige, men noe lavere enn Tyskland og Nederland. I gjennomsnitt ligger sysselsettingen 20 prosentpoeng lavere for de med grunnskole enn for de med fullført videregående i landene i figur 4.14, i Norge ligger den 17 prosentpoeng lavere. De med fullført høyere utdanning har 28 prosentpoeng høyere sysselsetting i Norge enn de med kun grunnskole. Forskjellene henger også sammen med ulik aldersstruktur. De med kun grunnskole er i større grad i aldersgruppene 20–24 år og 55–64 år, hvor sysselsettingen er lav. Det ser likevel ut til at betydningen av fullført videregående utdanning har økt over tid i alle land. For Norges del har sysselsettingsandelen falt med 3,6 prosentpoeng for de med kun grunnskole siden 2006, mot 2,6 prosentpoeng for de med fullført videregående og uendret sysselsetting for de med høyere utdanning.

Figur 4.14 Sysselsettingsandel etter utdanningsnivå, 20–64 år. Årsgjennomsnitt 2019

Kilde: Eurostat

Markussen m.fl. (2020) følger 9 000 elever fra de gikk ut av grunnskolen i 2002 fram til de var 30 år i 2016. De finner at sysselsetting og inntekt er vesentlig lavere for de som ikke har fullført videregående skole ved 30 års alder. Samtidig finner de at hvert år man har fullført har positiv effekt på sysselsetting og inntekt. Flere analyser viser også at fullført videregående opplæring ser ut til å ha blitt viktigere over tid i Norge, se nærmere omtale i kapittel 6.

Stor forskjell i sysselsettingsandelene for ulike innvandrergrupper

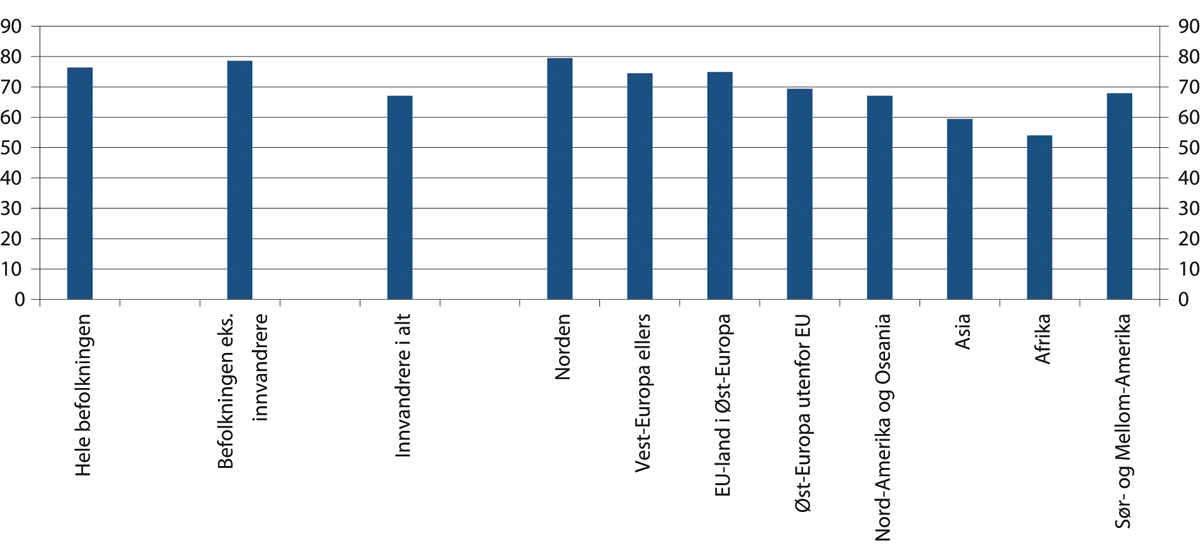

De siste årene har sysselsettingsandelen økt mer for innvandrere enn resten av befolkningen. I 2019 var sysselsettingsandelen blant innvandrere i aldersgruppen 20–66 år 67 prosent, en økning på over 3 prosentpoeng siden 2015.6 Særlig stor var økningen blant innvandrere fra Afrika, med en økning på nesten 10 prosentpoeng. Personer fra Afrika er likevel fortsatt de med lavest sysselsetting, fulgt av personer fra Asia (figur 4.15). For befolkningen eksklusive innvandrere har sysselsettingsandelen økt med ett prosentpoeng siden 2015. Samlet ligger sysselsettingen blant innvandrere i alderen 20–66 år om lag 12 prosentpoeng lavere enn for resten av befolkningen, mens den for personer fra Afrika ligger hele 25 prosentpoeng under. Koronakrisen i 2020 ser ut til å ha rammet innvandrere i større grad enn majoritetsbefolkningen.

Figur 4.15 Sysselsettingsandel for ulike innvandrergrupper, 20–66 år. 4. kvartal 2019

Kilde: Statistisk sentralbyrå

Ved sammenligning av sysselsettingen mellom innvandrere og majoritetsbefolkning bør en også ta hensyn til kjønns- og alderssammensetning. Innvandrere er i gjennomsnitt yngre enn majoritetsbefolkningen i yrkesaktiv alder og det er flere menn. Begge disse forholdene trekker isolert sett sysselsettingen i innvandrergruppen opp.

At sysselsettingen ligger lavere for innvandrere enn for den øvrige befolkningen har flere forklaringer. Personer som kommer som flyktninger og asylsøkere, skal først gjennom introduksjonsprogrammet og de vil ofte ikke ha kompetanse som er etterspurt i Norge. Det gjør at sysselsettingen er lav for denne gruppen, særlig de første årene. Også innvandrere fra EU-land i Øst-Europa har noe lavere sysselsettingsandel enn befolkningen eksklusiv innvandrere. Det til tross for at arbeidsinnvandrere typisk har en jobb når de kommer hit, noe som trekker sysselsettingen opp. Samtidig vil en del av de som bosetter seg også ha med familie, som ikke nødvendigvis har arbeid. Flere studier fra Frischsenteret, herunder Bratsberg m.fl. (2017), finner at sysselsettingsandelen blant innvandrere fra lavinntektsland generelt, og flyktninger og familiegjenforente spesielt, øker de første årene etter ankomst til Norge for så å falle fem til ti år etter ankomst. Norskfødte med innvandrerforeldre har imidlertid en god del høyere sysselsetting enn sine foreldre, særlig gjelder det for innvandrere fra Asia og Afrika. Også for andre generasjon er likevel sysselsettingen noe lavere enn for befolkningen for øvrig.

Innvandrere er overrepresentert i midlertidige stillinger og konjunkturutsatte bransjer. Det gir større variasjon i sysselsetting og ledighet over konjunktursyklene for innvandrere enn for majoritetsbefolkningen (NOU 2019: 7). En del innvandrergrupper, også blant typiske arbeidsinnvandrere, synes å ha større problemer med å komme tilbake i arbeid når de blir arbeidsledige enn befolkningen for øvrig (Bratsberg m.fl. 2011). Det innebærer større risiko for at konjunkturnedganger kan gi sterkere langsiktige negative virkninger for arbeidsmarkedsdeltakelsen til innvandrere enn for befolkningen for øvrig.

Mye tyder på at mangel på kompetanse og kvalifikasjoner også er en viktig årsak til lavere sysselsetting blant innvandrere. Innvandrere som har kommet som flyktninger eller familieinnvandrere er sterkt overrepresentert i gruppen med grunnskole eller mindre. Sysselsettingen er også markert lavere i denne gruppen, enten skolegangen har vært i Norge eller utlandet. Utvalget om integrasjon og tillit (NOU 2017: 2) viser også at sysselsettingen er lavere for innvandrere enn majoritetsbefolkningen på alle utdanningsnivå, selv om forskjellen er betydelig mindre for de som har tatt utdanning i Norge. Det er likevel ingen forskjell på sysselsettingen mellom innenlandskfødte og utenlandskfødte med samme leseferdigheter, men innvandrere er overrepresenterte i gruppen med svake leseferdigheter, se kapittel 6.

Diskriminering i arbeidslivet bidrar trolig også til lavere sysselsetting blant innvandrere.7 Midtbøen og Rogstad (2012) fant at sannsynligheten for å bli kalt inn til jobbintervju faller med 25 prosent om man har et navn som signaliserer etnisk minoritetsbakgrunn. Midtbøen (2015) gir en gjennomgang av ulike studier om etnisk diskriminering på arbeidsmarkedet, og konkluderer med at det spiller en viktig rolle for minoriteters tilgang til arbeidsmarkedet. I en undersøkelse om levekår blant innvandrere i Norge svarte om lag én av fem at de hadde opplevd forskjellsbehandling på arbeidsplassen på grunn av sin innvandrerbakgrunn (Vrålstad og Wiggen 2017). Andelen var høyest blant personer fra Iran, Pakistan og Irak.

Det kan framstå som et paradoks at forskningen finner diskriminering av innvandrere, samtidig som det ikke er forskjell i sysselsetting for personer med samme leseferdigheter. En mulig forklaring er at det er forskjell på ulike grupper innvandrere. Tallene som gjelder sysselsetting etter leseferdigheter gjelder for utenlandskfødte samlet, enten de er arbeidsinnvandrere, flyktninger eller annet, mens undersøkelsene om diskriminering har sett på navn som signaliserer ikke-vestlig bakgrunn. En annen mulig forklaring er at diskrimineringen påvirker muligheten til å få noen typer jobber, men likevel ikke påvirker sysselsettingen for personer med samme leseferdigheter.

Virkning av innvandring på sysselsettingsandelen i befolkningen

Høy innvandring vil kunne påvirke sysselsettingen blant de som allerede er i landet på ulike måter. Den sterke veksten i innvandringen fra EØS-land etter 2004 bidro til å dekke høy etterspørsel etter arbeidskraft, tilførte verdifull kompetanse til norsk arbeidsliv og motvirket mistilpasningsproblemer. Samtidig har det i deler av arbeidslivet gitt betydelige utfordringer for den norske arbeidslivsmodellen, knyttet til sosial dumping og arbeidslivskriminalitet. Høy innvandring har bidratt til lavere lønnsvekst i næringer med mange innvandrere, både ved at innvandrere i gjennomsnitt har lavere lønninger og gjennom dempet lønnsvekst, og større konkurranse om jobbene.

De små lønnsforskjellene i Norge innebærer at de laveste lønningene er relativt sett høye sammenlignet med andre land, mens de høyeste lønningene er relativt sett lave. Det innebærer at lavkvalifisert arbeidskraft ofte vil tjene mer på å komme til Norge enn høykvalifisert arbeidskraft. Det trekker i retning av økt tilbud av arbeidskraft fra innvandrere med lav kompetanse og utdanning. Samtidig kan høye lønninger i jobber med lave kvalifikasjonskrav redusere omfanget av slike jobber. Det trekker i retning av redusert etterspørsel etter lavkvalifisert arbeidskraft. I bransjer og jobber hvor konkurransen kan bli stor, kan man forvente et press nedover på lønningene.

Arbeidsinnvandring kan ha betydning for sysselsettingsmulighetene for arbeidstakere med lav kompetanse som alt er bosatt i Norge. Det gode lønns- og velferdsnivået i Norge innebærer at norske virksomheter kan hente arbeidskraft med bra kvalifikasjoner fra land i EU/EØS-området, uten å måtte betale høye lønninger. Selv om norske arbeidstakere har en fordel med språk og kultur, vil norske arbeidstakere med svake kvalifikasjoner kunne tape i konkurransen om jobbene. Innvandrere som allerede er i landet vil kunne møte tøffere konkurranse mot ny arbeidsinnvandring, fordi de i mindre grad har fordelen av kjennskap til norsk språk og arbeidsliv enn majoritetsbefolkningen. Muligheten for arbeidsinnvandring innebærer at kompetansetiltak for personer med lav kompetanse, og andre tiltak for å styrke utsatte gruppers arbeidsevne, kan ha en avgjørende betydning for sysselsettingen for disse personene, se kapittel 6.

Internasjonal forskning viser ingen entydig sammenheng mellom innvandring og virkninger på samlet sysselsetting i innvandrerlandet. De effektene som avdekkes er normalt små, se for eksempel NOU 2013: 13. Virkningene vil avhenge av typen innvandring og hvilke jobber de kvalifiserer for. Blant annet finner Friberg (2016) at arbeidsmigrasjon har påvirket lønn og sysselsetting for ufaglærte og tidligere ankomne innvandrere negativt, mens personer med komplementær kompetanse synes å ha fordel av innvandring. Bratsberg og Raaum (2013) finner redusert lønnsvekst i næringer der andelen utenlandsk arbeidskraft har økt. Senter for lønnsdannelse (2015) finner også at økningen i arbeidsinnvandringen har redusert lønnsveksten. Effekten er størst i bygg og anlegg, hvor de også finner at innvandringen har redusert produktiviteten og gjort næringen mindre kapitalintensiv og mer arbeidskraftintensiv. Allmengjøring av tariffavtaler bidrar til å dempe presset fra arbeidsinnvandringen på de laveste lønningene.

Hoen m.fl. (2018) finner at innvandring fra land med betydelig lavere inntekter enn i Norge, gir lavere relative sysselsettingsandeler for folk som er vokst opp i familier med lav inntekt, og bidrar dermed også til lavere sosial mobilitet. Innvandring fra høyinntektsland gir derimot høyere relative sysselsettingsandeler for gruppen med lav inntekt, og bidrar dermed til høyere sosial mobilitet.

Arbeidsgivere vil ha noen fordeler av økt tilgang på arbeidskraft. Det bidrar til å dekke manglende kompetanse og ofte vil innvandrere kunne godta lavere lønn enn innenlandsk arbeidskraft. Konsumentene vil på sin side kunne få økt tilbud eller lavere priser på produkter arbeidsinnvandrerne produserer. På den annen side vil konkurranse fra useriøse virksomheter gjøre situasjonen verre for seriøse virksomheter med ordentlige lønns- og arbeidsvilkår.

Røed m.fl. (2011) konkluderer med at innvandring bidrar til utjevning av regionale forskjeller i arbeidsledighet og på den måten gir effektivitetsgevinster. På litt lengre sikt vil innvandring kunne påvirke hvilke jobber den opprinnelige befolkningen har. En del vil skifte jobb, særlig hvor bedre betalte jobber med mindre konkurranse fra innvandrere er tilgjengelig. Foged og Peri (2016) finner ved analyse av danske data at økt flyktningeinnvandring førte til at lavt utdannede arbeidstakere i den opprinnelige befolkningen gikk til andre jobber, særlig til jobber hvor språk- eller muntlig kommunikasjon var viktig. Dermed førte innvandringen til økt lønn, sysselsetting og yrkesmessig mobilitet blant lavt utdannede dansker. Det er i samsvar med forskning fra flere land, som viser at innvandring i noen grad fører til overflyttingsgevinster for arbeidstakere i den opprinnelige befolkningen gjennom overgang til andre typer stillinger med høyere lønn. Det vises til NOU 2017: 2 Integrasjon og tillit for en nærmere gjennomgang av forskningen på dette feltet.

4.4 Beskrivelse av arbeidskraftreserven

Det er ikke bare arbeidsledigheten som varierer med konjunkturene, men også yrkesdeltakelsen. I perioder med fallende etterspørsel etter arbeidskraft går arbeidsledigheten opp, men en del av nedgangen i etterspørselen medfører også at enkelte trekker seg ut av arbeidsmarkedet. Det vil både være fordi flere tar utdanning når det er vanskelig å få jobb, flere går av med alderspensjon og flere begynner å motta helserelaterte ytelser. Det innebærer at mye av arbeidskraftreserven er å finne utenfor arbeidsstyrken når etterspørselen tar seg opp.

I gjennomsnitt er om lag en firedel av befolkningen mellom 15 og 64 år utenfor arbeid, arbeidsmarkedstiltak og utdanning i OECD-landene (figur 4.16), og om lag en firedel av disse igjen er arbeidsledige i statistikken (OECD 2020b). Blant de som ikke er arbeidsledige, finner vi personer som mottar helserelaterte ytelser eller som har gått av med tidligpensjon. I mange land er det også mange, først og fremst kvinner, som er hjemme, blant annet på grunn av familieforpliktelser. De nordiske landene ligger langt til høyre i figuren, og er altså blant landene med færrest utenfor arbeid, opplæring og utdanning. I Norge var 18 prosent av befolkningen utenfor arbeid, opplæring og utdanning i 2017, mens Island skiller seg ut med kun 10 prosent.

Figur 4.16 Andel av befolkningen som ikke er sysselsatt, i utdanning eller opplæring (NEET).15–64 år

Kilde: OECD

I de nordiske landene er andelen som er utenfor på grunn av familieforpliktelser eller tidligpensjon svært lav sammenlignet med de andre landene. Andelen av de som er utenfor som mottar helserelaterte ytelser er dermed naturlig nok høyere. Norge skiller seg likevel fra de andre nordiske landene ved at en lavere andel av de som er utenfor er arbeidsledige og en høyere andel mottar helserelaterte ytelser (se bl.a. kapittel 9 og 10 og NOU 2019: 7).

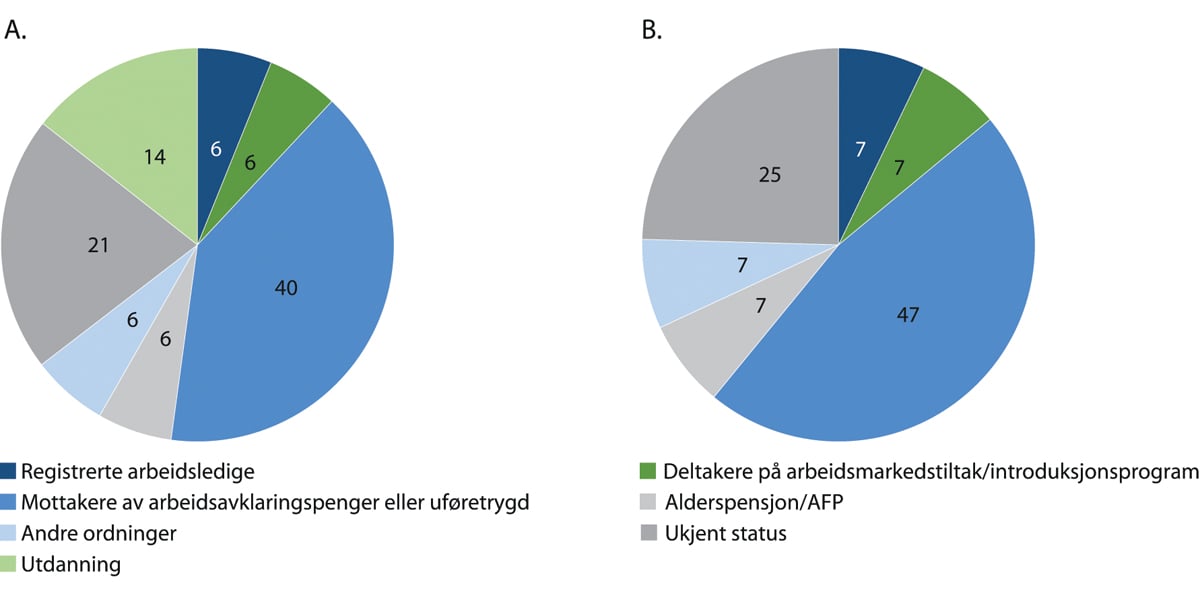

Tall fra Statistisk sentralbyrå viser at til sammen 773 000 personer i alderen 20–66 år ikke var sysselsatt i november 2019, noe som utgjorde 26 prosent av befolkningen. Mange av disse mottar helserelaterte ytelser. Mottak av arbeidsavklaringspenger og uføretrygd utgjør den klart største gruppen, om lag fire av ti av de som ikke er i jobb mottok en av disse to ytelsene (figur 4.17 panel A). I tillegg mottar en del som de som deltar i arbeidsmarkedstiltak arbeidsavklaringspenger. Seks prosent var registrert som arbeidsledige hos NAV, med eller uten en ytelse, mens syv prosent deltok i et arbeidsmarkedstiltak.

Om man avgrenser til de som verken var i arbeid eller utdanning, gjaldt dette 662 000 personer, eller 22 prosent av befolkningen. 47 prosent av disse mottok arbeidsavklaringspenger eller uføretrygd (figur 4.17 panel B). Den nest største gruppen er personer med ukjent status, og som ikke er i noen av de andre gruppene. Disse kan for eksempel bli forsørget av ektefelle eller familie for øvrig, ha et friår eller være utvandret fra Norge uten at det er fanget opp i folkeregisteret.

Figur 4.17 Personer som ikke er sysselsatt (Panel A) og personer som verken er sysselsatt eller i utdanning (panel B). 20–66 år. Prosent. November 2019

Figuren inkluderer kun personer som ikke er sysselsatt. Sysselsatte inkluderer både lønnstakere og selvstendige som jobber minst én time i referanseuken, også de som er midlertidig fraværende på grunn av sykdom, ferie, permisjon eller lignende. Personer som mottar en ytelse og jobber gradert er ikke med i figuren. For personer som er registrert i flere aktiviteter eller ytelser samtidig, er status prioritert i følgende rekkefølge (ovenfra og nedover): Registrert ledig, deltaker på arbeidsmarkedstiltak, introduksjonsprogram eller under ordinær utdanning, mottaker av arbeidsavklaringspenger, mottaker av uføretrygd, mottaker av AFP, mottaker av alderspensjon, annet (sosialhjelp, kontantstøtte, enslig forsørger), ukjent status. Denne prioriteringen betyr for eksempel at en person som både deltar i et arbeidsmarkedstiltak og mottar arbeidsavklaringspenger blir regnet som deltaker i tiltak.

Kilde: Statistisk sentralbyrå

Mange ønsker å jobbe

I 2019 var det ifølge AKU-tall i gjennomsnitt 106 000 arbeidsledige i Norge. I tillegg var det 183 000 utenfor arbeidsstyrken som svarte at de ønsket arbeid, men som enten ikke hadde søkt siste måned eller ikke kunne begynne å jobbe de nærmeste to ukene og derfor ikke oppfylte kravene for å regnes som arbeidsledige. Det var litt flere kvinner enn menn i denne gruppen. Til sammen var det dermed 289 000 personer som ikke var i jobb, men som sa at de ønsket arbeid. Om alle disse kom i jobb ville det øke sysselsettingen med 11 prosent, og sysselsettingsandelen (15–74 år) ville øke fra 67,8 til 75,0 prosent i 2019.

De som er utenfor arbeidsstyrken, men ønsker arbeid, består av flere grupper. I kapittel 10 vises det at 23 000 av de som mottok uføretrygd i 2017 svarte i AKU at de ønsket arbeid, noe som utgjorde 9 prosent av de uføre. Også blant personer som mottar arbeidsavklaringspenger, er forsørget av familie eller studerer, er det en del som ønsker å jobbe. En betydelig del av de utenfor arbeidsstyrken ønsker altså å jobbe, men er forhindret på grunn av helseutfordringer, kompetanseutfordringer eller annet. Trolig vil mange kunne begynne å jobbe relativt raskt om man får løst disse utfordringene.

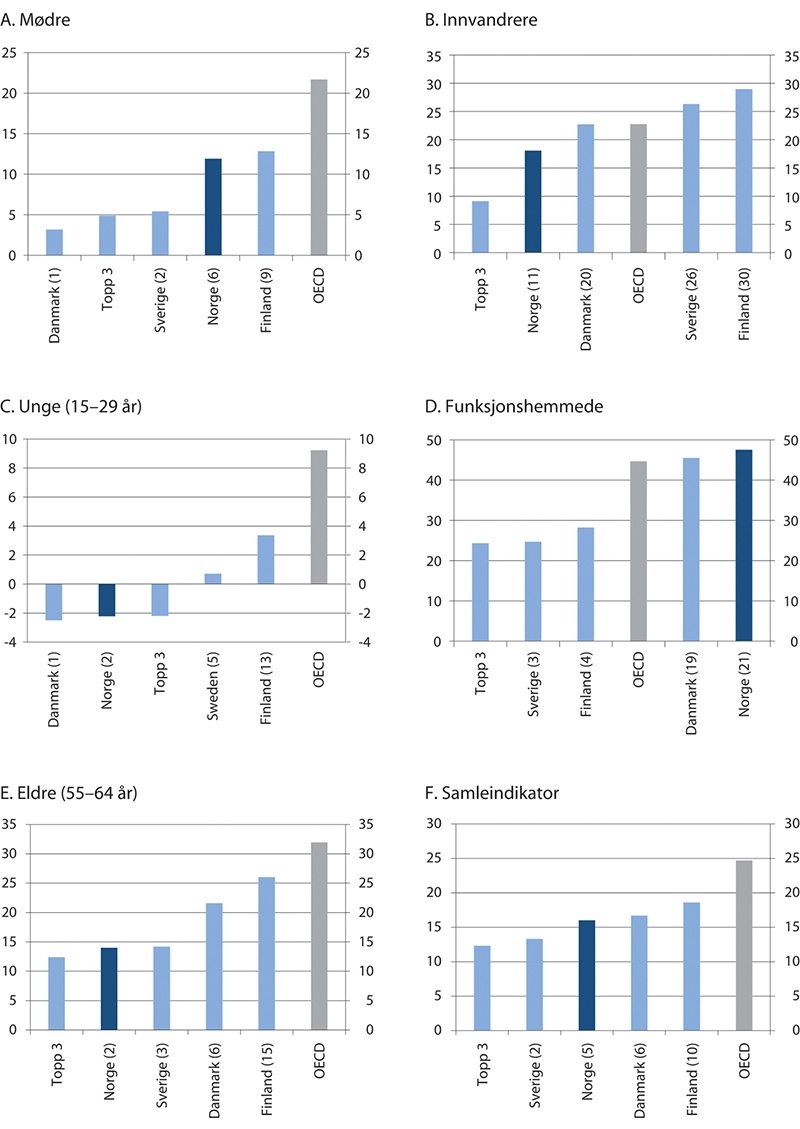

En annen måte å illustrere sysselsettingspotensialet i ulike grupper, er å se på den relative sysselsettingen for gruppene sammenlignet med sysselsettingen for menn i aldersgruppen 20–54 år, som i alle land har den høyeste sysselsettingsandelen. Norge er blant landene med minst sysselsettingsgap både for ungdom, eldre (55–64 år), mødre og innvandrere (OECD 2019b), se figur 4.18.

Et forbehold ved denne type sammenligning er at sysselsettingen for menn i aldersgruppen 20–54 år noe lavere i Norge enn gjennomsnittet i OECD, noe som bidrar til å gi et litt mer positivt bilde av sysselsettingsandelen for de utsatte gruppene i Norge.

For personer med funksjonshemminger er sysselsettingsgapet stort i Norge. For denne gruppen er sysselsettingen nesten bare det halve av det den er for menn i aldersgruppen 20–54 år. Et forbehold ved sammenligningen er at definisjonen av funksjonshemmet i disse tallene er basert på spørreundersøkelser (arbeidskraftsundersøkelsen i Norge), og andelen som svarer slik at de blir definert som funksjonshemmede varierer mye mellom land. Utfordringene ved å bruke spørreundersøkelser til å sammenligne sysselsettingsandeler blant personer med helseproblemer drøftes nærmere i kapittel 10.

Næsheim og Sundt (2016) sammenligner sysselsettingen blant funksjonshemmede i Norge og Sverige i 2015, målt gjennom arbeidskraftsundersøkelsen. De finner at sysselsettingen blant funksjonshemmede i Sverige er 16 prosentpoeng høyere enn blant funksjonshemmede i Norge. Forskjeller i undersøkelsene mellom landene kan forklare drøye 3 prosentpoeng av differansen, men det meste av ulikheten skyldes reelle forskjeller i tilpasningen på arbeidsmarkedet. Forfatterne finner at sysselsettingstiltak som lønnstilskudd kan forklare opp mot 6 prosentpoeng av forskjellen, mens om lag 7 prosentpoeng er uforklart.

Tall fra AKU har lenge vist at det er en betydelig arbeidskraftreserve blant funksjonshemmede i Norge. Sysselsettingsandelen blant de som svarer at de har en funksjonshemming i AKU har holdt seg stabil på om lag 44 prosent over mange år, uavhengig av konjunkturene. I 2. kvartal 2020 falt den imidlertid til 41 prosent. I tillegg svarte om lag 28 prosent av de funksjonshemmede at de ønsket å jobbe.

Det kan være flere grunner til at mange funksjonshemmede ikke kommer i jobb selv om de ønsker det. Funksjonshemmede har i gjennomsnitt lavere utdanning enn andre, noe som øker risikoen for å havne utenfor arbeid. Noen kan også ha lavere arbeidsevne på grunn av sin funksjonshemming, for eksempel ved at de har behov for mer pauser, må bruke mer tid på noen arbeidsoppgaver eller ikke kan utføre enkelte arbeidsoppgaver. Det kan gjøre det mer krevende å finne en jobb, ikke minst i et land med høyt lønnsnivå som i Norge. Funksjonshemmede kan også møte strukturelle utfordringer, som diskriminering eller mangel på kunnskap hos arbeidsgivere, eller mangel på universell utforming, jf. kapittel 7. I 2018 la regjeringen fram en strategi for likestilling av personer med funksjonsnedsettelser, som blant annet har som mål at det skal bli enklere for denne gruppen å komme i arbeid. Strategien ble fulgt opp av en handlingsplan i 2019.

De strukturelle barrierene som funksjonshemmede møter, kan reduseres på forskjellige måter. I noen sammenhenger kan det være snakk om bedre informasjon eller endrede holdninger. I andre sammenhenger kan det være nødvendig med aktive virkemidler for å redusere faktiske hindre for deltakelse i arbeidslivet. I kapittel 7 omtales betydningen av tilrettelegging og hjelpemidler nærmere.

Med et sysselsettingsgap på 18 prosentpoeng mellom innvandrere og menn i aldersgruppen 25–54 år, er Norge blant de landene i OECD som kommer best ut på dette området (figur 4.18). Innvandrere er likevel gruppen med nest høyest sysselsettingsgap også i Norge, og som vist tidligere i kapitlet er det i noen innvandrergrupper betydelig lavere sysselsettingsandel enn i befolkningen for øvrig.

Figur 4.18 Sysselsettingsgap mellom utvalgte grupper og menn i kjernealdersgruppen (20–54 år) i Norge og utvalgte land. Differanse i prosent av sysselsettingen til menn i alderen 20–54 år. 2016 eller nærmeste år

Mødre (panel A) er definert som mødre i arbeidsfør alder med barn mellom 0 og 14 år. Innvandrere (panel B) er alle som er født i utlandet. Unge (panel C) består av unge som ikke er under utdanning i fulltid. Funksjonshemmet er basert på svar i spørreundersøkelser, og definert ved helseproblemer som medfører begrensninger i dagliglivet. Samleindikatoren (panel F) er et vektet gjennomsnitt av sysselsettingsgapet for hver gruppe. Tallene i parentes viser landets relative rangering.

Kilde: OECD

4.4.1 Kompetanse og helse som årsak til utenforskap

Det kan være flere grunner til å havne utenfor arbeidsmarkedet. OECD (2020b) har brukt data fra EU-SILC til å se på hva som er de viktigste barrierene for personer med store sysselsettingsutfordringer i Norge. De har kun sett på barrierer på tilbudssiden, slik at eventuelle barrierer på etterspørselssiden kommer i tillegg. Om lag 50 prosent har helseproblemer som en barriere, mens nesten like mange har problemer på grunn av lav utdanning. Lav utdanning er her definert som ikke å ha fullført videregående skole. Som vist tidligere i kapitlet er sysselsettingen betydelig lavere for de som ikke har fullført videregående utdanning, og både arbeidsledigheten og andelen på helserelaterte ytelser er høyere for denne gruppen enn de som har videregående eller høyere utdanning. Som nevnt over viser OECD også at Norge skiller seg fra andre land, også i Norden, ved at en høyere andel er uten jobb på grunn av helseproblemer, mens vi har relativt få arbeidsledige.

OECD (2020b) finner at økonomiske insentiver også er en barriere for mange. Det skyldes både et høyt nivå på ytelser sammenlignet med potensiell arbeidsinntekt, men for noen også at husholdningen har høy inntekt. Mange møter flere barrierer. Ifølge OECD møter mer enn 40 prosent av de som har store sysselsettingsutfordringer minst tre av disse barrierene samtidig. Hernæs m.fl. (2016a) finner at unge personer gjennomgående vil ha store økonomiske gevinster på lang sikt ved å komme i jobb, mens gevinstene vil være mindre på kortere sikt. De finner videre at de aller fleste stønadsmottakere vil få en økonomisk gevinst ved overgang fra en inntektssikringsytelse til fulltidsarbeid, men at det også er en mindre gruppe på rundt 5 prosent som vil få redusert inntekt. For å øke sysselsettingen blant de som er et stykke unna jobb, holder det derfor ikke å kun se på tiltak for å bedre helsen, løfte kompetansen eller se på nivået på ulike ytelser isolert. Som påpekt i NOU 2019: 7 må man kombinere tiltak på flere områder for å lykkes. Det kan også være nødvendig med tiltak for å øke virksomhetenes etterspørsel etter utsatte grupper i arbeidsmarkedet, se kapittel 7.

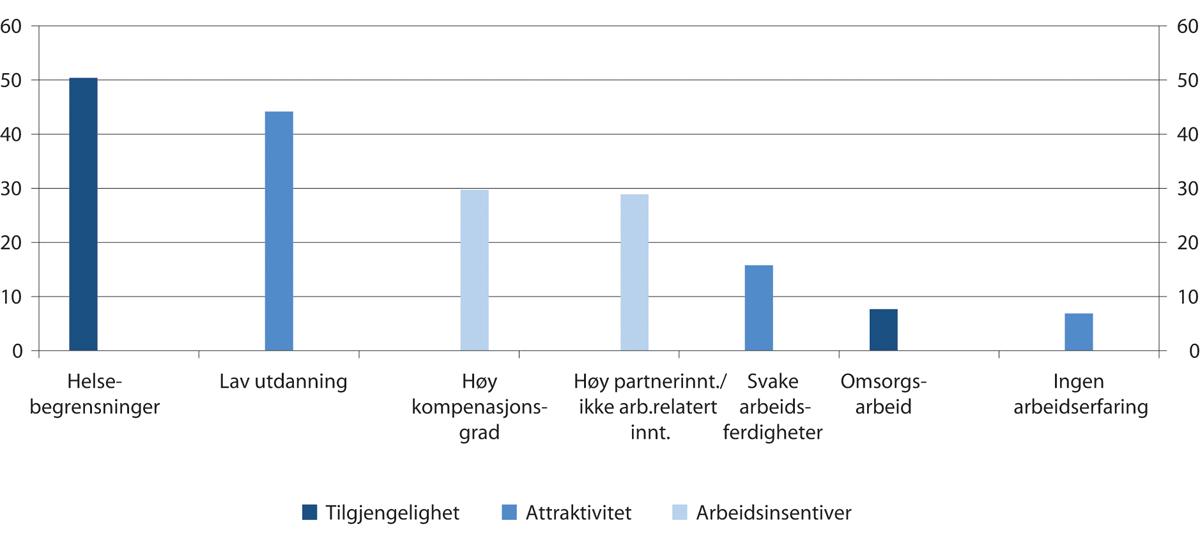

Figur 4.19 Andel av de med store sysselsettingsutfordringer som har ulike barrierer for å komme i jobb i Norge. 2017

Befolkningen med store sysselsettingsutfordringer er definert som personer mellom 18 og 64 år som er langtidsledige, utenfor arbeidsstyrken eller som har en svak arbeidstilknytning (ustabil jobbtilknytning, jobber få timer og/eller har svært lave lønninger). Studenter og førstegangstjeneste er holdt utenfor. «Helsebegrensninger» betyr at man opplever begrensninger i hverdagslivet på grunn av langvarige fysiske eller psykiske lidelser. «Høy kompensasjonsgrad» betyr at ytelsen man mottar utenfor arbeidslivet er høy sammenlignet med personens beregnede potensielle inntekt. «Høy partnerinntekt/ikke arbeidsrelatert inntekt» betyr at en høy andel av husholdningens inntekt kommer uavhengig av eget arbeid, for eksempel ved partners inntekt. «Lav utdanning» betyr ikke fullført videregående utdanning. «Svake arbeidsferdigheter» betyr at siste jobb man hadde var innenfor de to laveste kategoriene i ICSO 08 sin yrkesklassifisering («Renholdere, hjelpearbeidere mv», samt «Militære yrker og uoppgitt»). En person kan møte flere barrierer, søylene i figuren summerer seg derfor ikke til 100.

Kilde: OECD, basert på data fra EU-SILC

I YS sitt arbeidslivsbarometer for 2018 ble personer uten arbeid spurt om hvilke forhold som hadde betydning for at de ikke var i jobb. Der svarte 84 prosent at helseproblemer hadde stor betydning, 17 prosent svarte at det var vanskelig å få jobb, mens 7 prosent svarte at de ikke hadde tilstrekkelig relevant kompetanse. Helse er med andre ord mer dominerende i disse svarene enn hos OECD, men om lag én av fire oppgir likevel vanskeligheter med å få jobb eller mangel på kompetanse som en viktig årsak til at de ikke var i jobb, og enkelte oppgir flere årsaker.

YS spør også hvert år om hvor mange som tror det er svært eller ganske sannsynlig at de vil måtte redusere sin arbeidsinnsats i løpet av de neste fem neste årene på grunn av sin helsetilstand. Denne andelen har vært ganske stabil på rundt ti prosent. Andelen øker med alder og det er forskjell mellom bransjer. Andelen er høyest innenfor transportbransjen, spesialisthelsetjenesten og i kommunal og fylkeskommunal sektor.

4.4.2 Mottak av ytelser

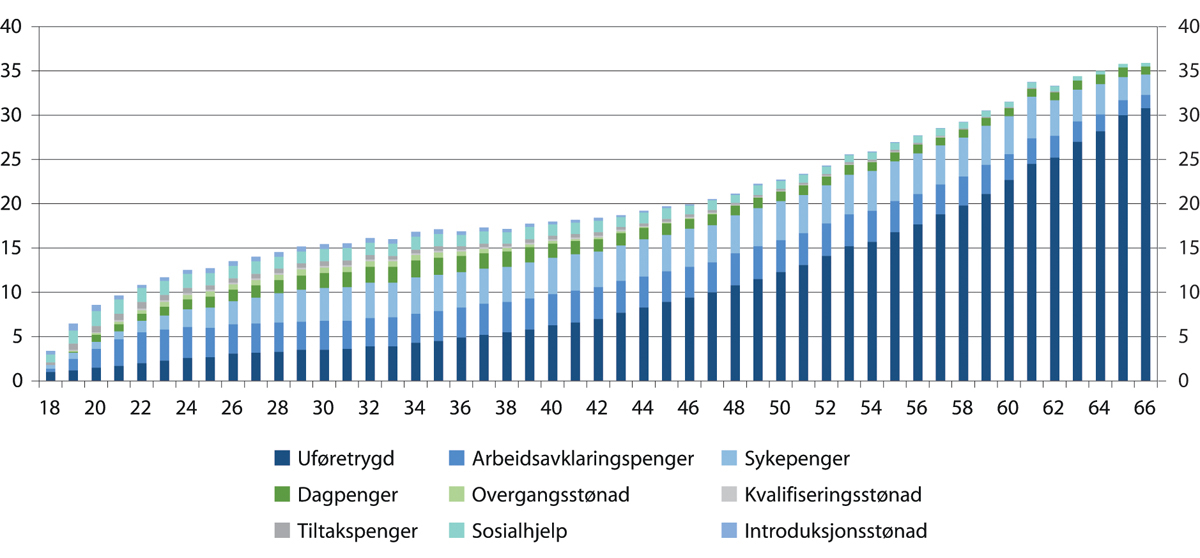

Figur 4.20 viser hvor stor andel av hvert alderstrinn som mottok ulike ytelser ved utgangen av 2019.8 I alt mottok 688 000 personer en av ytelsene i figuren. Tallene er justert slik at en person som mottar flere ytelser kun teller én gang.

Figur 4.20 Antall mottakere av ulike ytelser som er bosatt i Norge som andel av befolkningen i samme alder. Justert for dobbelttellinger. Prosent. Utgangen av 2019

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå

Størstedelen av de som mottar en ytelse, 84 prosent, mottar en helserelatert ytelse. Det er også en klar sammenheng med alder. 56 prosent av 20-åringene mottar en ytelse som er helserelatert, mens det samme gjelder 96 prosent av de som er 60 år eller eldre.

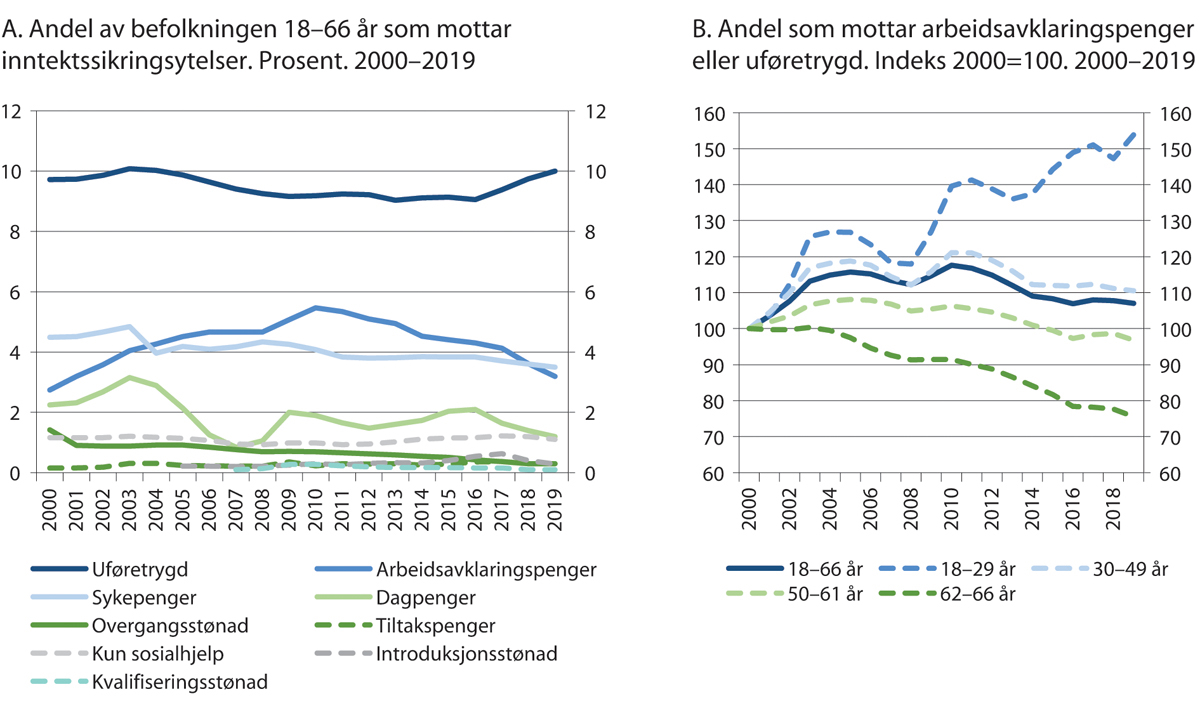

Figur 4.21 A viser utviklingen i andelen som mottar ulike inntektssikringsytelser siden 2000. Den samlede andelen som mottok en eller flere av ytelsene i figuren nådde en topp i 2003, med nær 24 prosent. Etter dette har andelen gått gradvis ned, og i 2019 var den på knapt 20 prosent.

Figur 4.21B viser utviklingen i hvor mange som mottar enten arbeidsavklaringspenger eller uføretrygd. Disse to ytelsene bør ses i sammenheng, blant annet på grunn av tidsbegrenset uførestønad som ble innført i 2004 og avviklet i 2010. Denne gjorde at mange i praksis fikk utsatt tidspunktet for når de ble innvilget uføretrygd. Samlet viser figuren at andelen som mottok en av disse ytelsene har variert med konjunkturene og nådde sitt høyeste nivå i 2010. Etter dette har andelen gått noe ned, og holdt seg stabil siden 2015. Det er imidlertid stor forskjell på utviklingen for ulike aldersgrupper. Andelen som mottar arbeidsavklaringspenger eller uføretrygd har falt med 24 prosent i den eldste aldersgruppen, mens den har økt med over 50 prosent blant de under 30 år. Se kapittel 11 for nærmere beskrivelse av situasjonen blant unge og NOU 2019: 7 for en nærmere forklaring på utviklingen i perioden 2000–2017.

Figur 4.21 Mottak av inntektssikringsytelser

Arbeidsavklaringspenger inkluderer forløperne til ordningen (rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad). Introduksjonsstønad ble innført i 2004, mens kvalifiseringsstønad ble innført i 2007. Tall ved utgangen av året. Personer som er registrert utvandret er ikke med i datagrunnlaget.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå

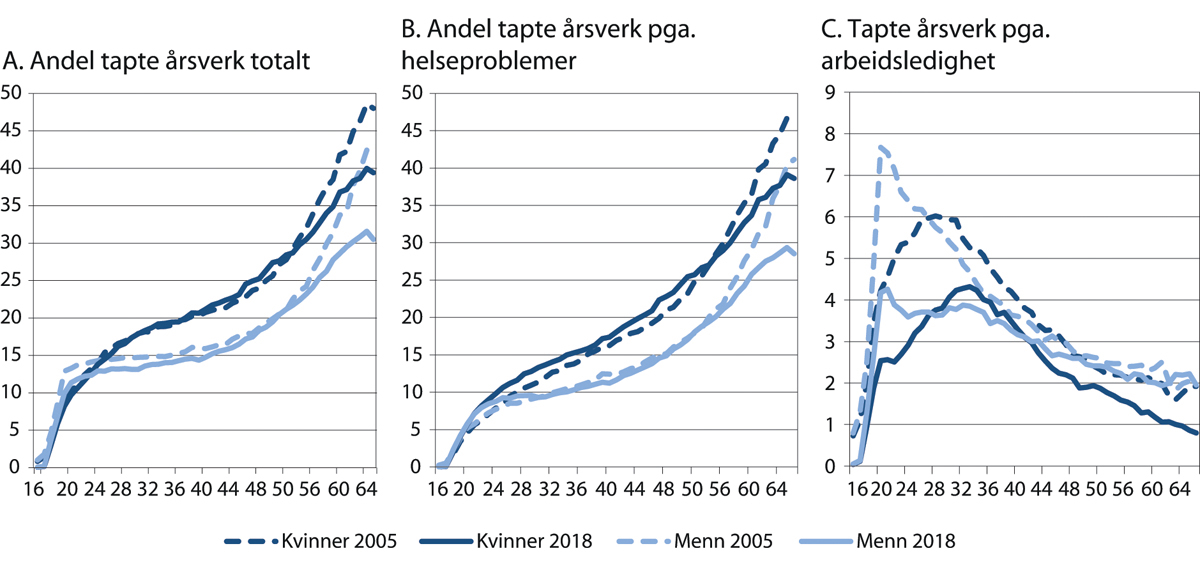

Tapte årsverk

Mottak av ytelse behøver ikke bety at man ikke jobber. NAV har beregnet hvor mange årsverk som gikk tapt på grunn av arbeidsledighet eller redusert arbeidsevne i årene fram til 2018 (Furuberg og Thune 2019). Tallet er beregnet ut fra hvor mange ekstra årsverk som kunne vært utført dersom alle som enten mottok sykepenger, uføretrygd, eller var registrert hos NAV med nedsatt arbeidsevne9 eller som arbeidsledige, i stedet arbeidet fulltid. Det er kun de arbeidsledige som er registrert hos NAV som tas med, enten de er helt ledige, delvis ledige eller arbeidssøkere på tiltak. Personer som er arbeidsledig, men ikke registrerer seg hos NAV, er ikke med i beregningene. Det vil i størst grad gjelde unge som kommer rett fra utdanning og ikke har rett på dagpenger.

Det tas hensyn til graderte ytelser og hvor stor andel av året mottakeren får ytelsen eller er registrert hos NAV. Antallet tapte årsverk inkluderer korte fravær for personer som er i arbeid, for eksempel på grunn av korte legemeldte sykefravær eller en kort permitteringsperiode. Tallet på tapte årsverk gir likevel ikke et realistisk anslag på potensialet for økt sysselsetting. De tapte årsverkene er beregnet ut fra at alle kan jobbe fulltid, noe mange på helserelaterte ytelser ikke vil ha helse til. Uføre som jobber 50 prosent vil i disse beregningene telle som et halvt tapt årsverk, selv om de i realiteten utnytter den restarbeidsevnen de faktisk har.

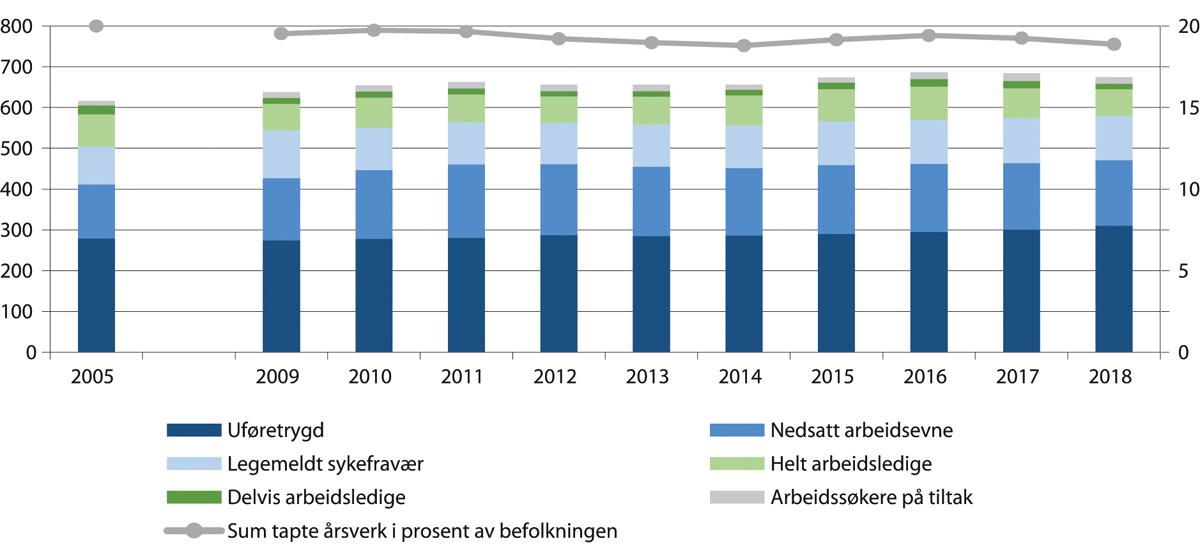

I 2018 gikk 674 000 årsverk tapt, beregnet på denne måten, noe som svarer til nesten 19 prosent av befolkningen i alderen 16–67 år (figur 4.22). Andelen tapte årsverk var dermed tilbake på nivået fra 2014, etter å ha økt gjennom den oljerelaterte nedgangskonjunkturen i 2015 og 2016. Om man ser på hele perioden, ser det ut til å være en svak nedadgående trend i andelen tapte årsverk. Andelen var høyest i 2005 fulgt av årene 2009–2011 og kom ikke like høyt i nedgangskonjunkturen fra 2014. Det er ikke beregnet tall for 2019, men antallet som mottok en ytelse endret seg lite (se over) og trolig gjelder det også antallet tapte årsverk. I 2020 vil derimot koronakrisen gi en kraftig økning i de tapte årsverkene.

Figur 4.22 Tapte årsverk på grunn av redusert arbeidsevne og arbeidsledighet for personer i alderen 16–67 år. Årsverk i løpet av kalenderåret. Antall tapte årsverk etter kategori, antall i tusen (venstre akse) og sum tapte årsverk i prosent av befolkningen (høyre akse)

Kilde: Arbeids- og velferdsdirektoratet

Uføretrygd står for den største delen av de tapte årsverkene, og denne gruppen har økt over tid. Den nest største gruppen er de som er registrert hos NAV med nedsatt arbeidsevne, hvor mottakere av arbeidsavklaringspenger utgjør storparten. Antall tapte årsverk i gruppen nedsatt arbeidsevne har gått betydelig ned siden 2011, men til gjengjeld har antallet tapte årsverk på grunn av uføretrygd økt. Tredje størst er antall tapte årsverk på grunn av sykefravær. Tapte årsverk på grunn av helseproblemer knyttet til disse tre kategoriene har ligget stabilt på om lag 16 prosent av befolkningen siden 2013, etter en liten nedgang årene før. Om man ser bort fra sykmeldte, som i all hovedsak har en jobb, har andelen tapte årsverk på grunn av helseproblemer holdt seg stabil på om lag 13 prosent i samme periode. Dersom man justerer utviklingen i de helserelaterte ytelsene for utvikling i alderssammensetning og befolkningsstørrelse så ville antallet tapte årsverk gått ned med sju prosent fra 2001–2019, se Faggruppen for IA-avtalen (2020).

Andelen tapte årsverk grunnet arbeidsledighet har variert rundt 3 prosent av befolkningen, avhengig av konjunkturene.

Andelen tapte årsverk er høyere for kvinner enn menn og øker med alder for begge kjønn (figur 4.23, panel A). Forskjellen mellom menn og kvinner har økt siden 2005. Den gang utgjorde antallet tapte årsverk 22 prosent av befolkningen for kvinner, og drøye 18 prosent for menn. I 2018 hadde andelen falt til om lag 21 prosent for kvinner og 16 ½ prosent for menn. Det har vært en nedgang for menn i alle alderstrinn i denne perioden, mens det for kvinner har vært en liten økning for de mellom 30 og 54 år. For kvinner har det vært en økning i tapte årsverk som andel av befolkningen på grunn av helseproblemer (dvs. de som mottar uføretrygd, har legemeldt fravær eller er registrert med nedsatt arbeidsevne), mens tapte årsverk på grunn av arbeidsledighet har gått ned.

Blant personer i 20-årene har det vært en klar nedgang i andelen tapte årsverk på grunn av arbeidsledighet for både kvinner og menn sammenlignet med 2005, se panel C i figur 4.23. Det henger også sammen med at ledigheten var relativt høy i 2005, selv om den gikk ned gjennom året. Samtidig har det vært en økning i andelen tapte årsverk på grunn av helseproblemer for begge kjønn i denne aldersgruppen (panel B). Samlet har det vært en nedgang i andelen tapte årsverk blant unge.

Figur 4.23 Tapte årsverk i prosent av befolkningen etter kjønn og alder. 2005 og 2018

Tapte årsverk på grunn av helseproblemer er årsverk tapt av personer som mottar sykepenger, uføretrygd eller er registrert med nedsatt arbeidsevne hos NAV. Tapte årsverk på grunn av arbeidsledighet dekker de som er registrert som arbeidssøkere hos NAV i løpet av året.

Kilde: Arbeids- og velferdsdirektoratet

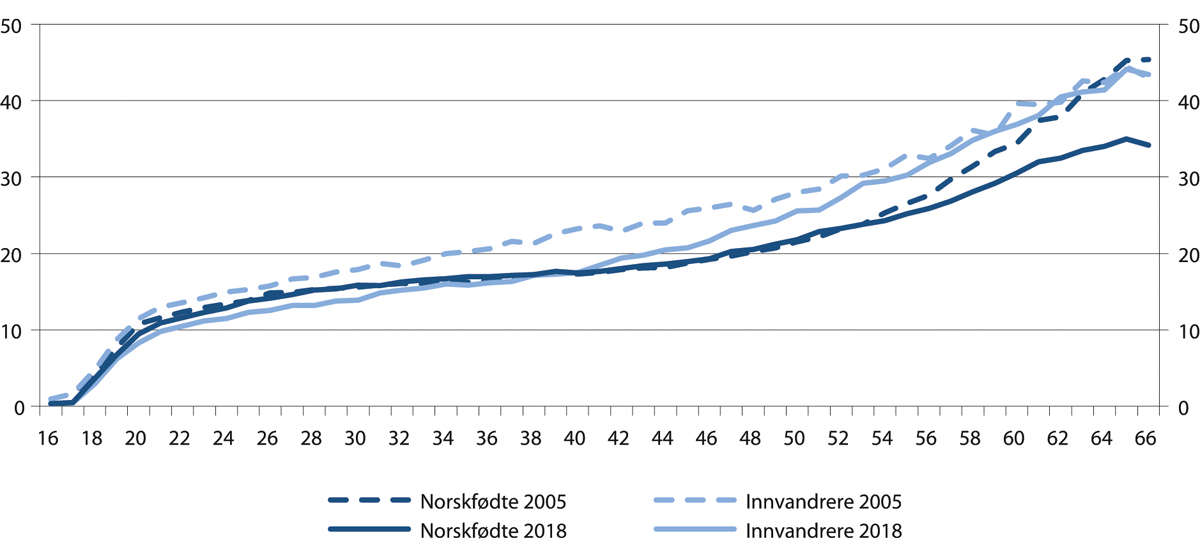

Furuberg og Thune (2019) skiller også på norskfødte og innvandrere. I 2018 var andelen tapte årsverk lik for disse to gruppene samlet sett (16–67 år). Sammenlignet med 2005 har nedgangen i andelen tapte årsverk vært størst for innvandrere, noe som henger sammen med den høye arbeidsinnvandringen. Figur 4.24 viser at alderskomponenten virker å være enda sterkere for innvandrere enn for norskfødte. Blant personer under 40 år går en høyere andel årsverk tapt blant norskfødte enn innvandrere, mens det motsatte er tilfellet blant personer over 40 år. Innvandrere skiller seg også fra norskfødte ved at de har høyere andel tapte årsverk på grunn av arbeidsledighet, mens andelen tapte årsverk på grunn av helseproblemer er lavere enn for norskfødte.

Figur 4.24 Tapte årsverk i prosent av befolkningen etter alder og fødeland. 2005 og 2018

Kilde: Arbeids- og velferdsdirektoratet

Arbeidstilknytning blant personer som mottar helserelaterte ytelser

En del av de som mottar helserelaterte ytelser er også i arbeid. Om lag 24 prosent av de som mottok arbeidsavklaringspenger var registrert med et arbeidsforhold i november 2019. Det er noe høyere enn i årene fra 2015–2017.