3 Konsumprisutviklingen i Norge

-

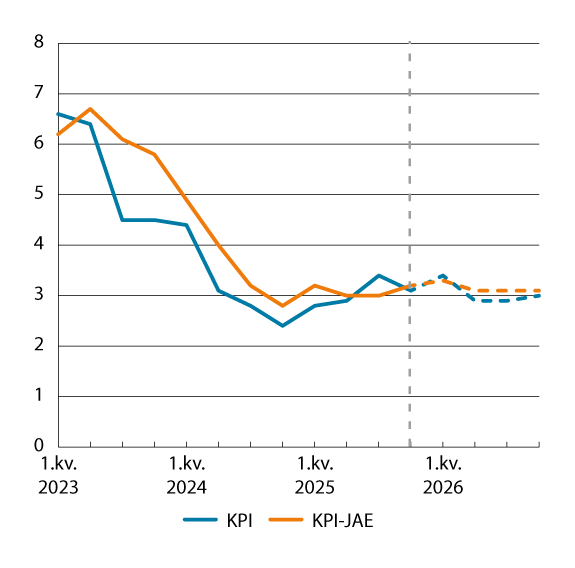

Beregningsutvalget anslår at konsumprisindeksen (KPI) som årsgjennomsnitt vil øke med 3,2 prosent i 2026.

-

Fra 2024 til 2025 økte KPI med 3,1 prosent. I Beregningsutvalgets rapport NOU 2025: 4 var årsveksten i KPI for 2025 anslått til 2,7 prosent.

-

Den underliggende inflasjonen, målt ved endringer i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE), falt som årsgjennomsnitt fra 3,7 prosent i 2024 til 3,1 prosent i 2025, slik utvalget anslo i NOU 2025: 4.

-

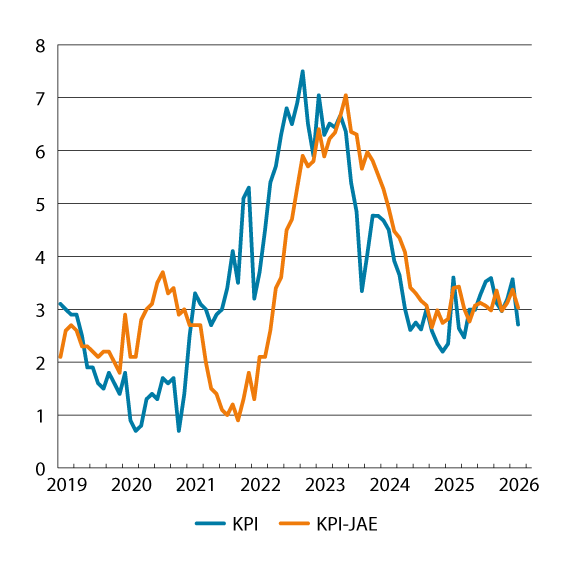

I februar 2026 var tolvmånedersveksten i KPI og KPI-JAE hhv. 2,7 og 3,0 prosent.

3.1 Prisutviklingen i senere år

3.1.1 Hovedlinjer i prisutviklingen

I kjølvannet av pandemien og Russlands invasjon av Ukraina økte prisveksten internasjonalt. Sammen med en svakere norsk krone trakk dette opp norsk prisvekst. I første omgang økte prisene på elektrisitet og importerte varer. Det økte kostnadene for bedriftene og ga økte utsalgspriser. Samtidig bidro økt lønnsomhet i norske eksportnæringer til høyere lønnsvekst som bidro til å trekke opp prisveksten på norskproduserte varer og tjenester. I 2022 var konsumprisveksten 5,8 prosent, det høyeste siden 1980-tallet.

Siden begynnelsen av 2023 har prisveksten avtatt, men halvveis i 2024 stanset nedgangen opp. I fjor økte konsumprisindeksen (KPI) med 3,1 prosent, det samme som i 2024. Den underliggende prisveksten, målt ved endringer i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE), endte også på 3,1 prosent i 2025, mot 3,7 prosent året før. Det var i første rekke høy prisvekst på tjenester som bidro til å holde prisveksten oppe i 2025, men også prisveksten på matvarer har holdt seg høy. Fjoråret ble fjerde år på rad med den høyeste årlige prisveksten på mat siden slutten av 1980-tallet.

KPI steg 3,6 prosent fra januar 2025 til januar 2026. KPI-JAE steg 3,4 prosent fra januar 2025 til januar 2026. Det var spesielt utviklingen i husleiene, og prisene for biler og strøm, som bidro til økt prisvekst. I år ble vektandelen for husleie i KPI økt betydelig, som følge av en oppdatering av nasjonalregnskapets beregninger av konsumet. Spesiell høy prisvekst fra januar til februar i fjor både på elektrisitet og matvarer bidro til at tolvmånedersveksten dempet seg i februar i år, til 2,7 prosent i KPI og 3,0 prosent i KPI-JAE.

Figur 3.1 KPI og KPI-JAE. Prosentvis vekst fra samme måned året før

Kilde: Statistisk sentralbyrå

I starten av 2025 var tolvmånedersveksten i KPI på sitt laveste for året på 2,3 prosent, men den økte gradvis mot høsten og var i september på 3,6 prosent. Mot slutten av året falt den litt igjen og i desember var tolvmånedersveksten 3,2 prosent. I februar 2026 var tolvmånedersveksten 2,7 prosent. I likhet med de siste årene har energiprisene spilt en stor rolle for endringer i prisveksten gjennom året. I 1. kvartal svingte bidraget fra energipriser mye, før det steg betydelig til 3. kvartal. Innføringen av Norgesprisordningen og kutt i satsen for elavgiften medvirket til at bidraget avtok i 4. kvartal. På årsbasis var elektrisitetsprisene inkludert nettleie 6,0 prosent høyere enn året før. Sammen med drivstoffpriser hadde strømpriser et nøytralt bidrag til den samlede prisveksten, målt som differansen i KPI og KPI-JE.

Også prisveksten målt ved KPI-JAE trakk opp litt gjennom fjoråret, men den månedlige variasjonen har vært mindre enn KPI samlet. Tolvmånedersveksten var på sitt laveste i januar, 2,8 prosent, men steg så til 3,4 prosent, blant annet fordi en senere påske enn året før forskjøv påsketilbudene på varer til april. Prisstatistikken fanger opp tilbudspriser fordi indeksen måler faktiske transaksjonspriser, og bevegelige kampanjeperioder kan gi midlertidige effekter i prisveksten. Deretter avtok tolvmånedersveksten og var nær 3,0 prosent gjennom resten av året. I desember 2025 var tolvmånedersveksten 3,1 prosent, og i februar 2026 var den 3,0 prosent.

I 2025 gikk prisveksten for tjenester mindre ned enn for varer når energivarer og avgiftsendringer holdes utenfor. Prisvekstbidraget fra husleiene til KPI-veksten var 0,8 prosentpoeng i 2025. For tjenester utenom husleier har bidraget vært litt over ett prosentpoeng. De markedsbestemte tjenesteprisene steg betydelig mer enn de administrerte prisene. Det skyldes blant annet politisk vedtak om lavere priser på barnehage og SFO. SSB beregner at dette har trukket ned veksten i KPI med omtrent 0,4 prosentpoeng fra og med august 2025.

Varer utenom energivarer bidro mindre til prisveksten i 2025 enn årene før grunnet en nedgang i årsveksten på importerte varer. Enkelte varegrupper hadde likevel høy årsvekst, og særlig trakk matvarer og alkoholfrie drikkevarer opp den samlede prisveksten. Høy prisvekst i denne varegruppen har vært en fellesnevner i mange land de siste årene og avspeiler økte internasjonale priser på energi, mat og gjødsel. Selv om prisveksten så langt har falt mindre i Norge enn i andre land, har økningen i matvareprisene siden 2020 i vært om lag den samme.

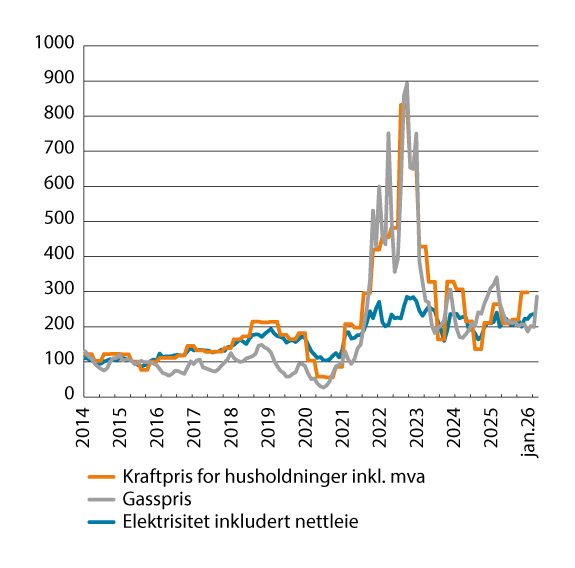

De siste tre årene har spotprisene på elektrisitet falt, men de steg litt igjen i fjor. I 2025 var gjennomsnittlig (vektet geografisk årsgjennomsnitt) spotpris i Norge 55 øre/kWh. En kald vinter i Europa i bidro til en markert prisøkning i januar og februar i 2025, før prisene igjen falt og holdt seg lavere ut året. De norske strømprisene er fremdeles over prisnivåene fra før pandemien. Årsgjennomsnittet for prisene på elektrisitet inkludert nettleie steg med 6,0 prosent i 2025, etter en nedgang på 9,9 prosent fra 2023 til 2024. I desember 2025 var tolvmånedersveksten i elektrisitet inkludert nettleie 5,9 prosent, og i februar 2026 var den -1,8 prosent.

Tabell 3.1 Konsumprisindeksen (KPI)

|

Endring i prosent fra samme periode året før |

||||||

|---|---|---|---|---|---|---|

|

2021 |

2022 |

2023 |

2024 |

2025 |

feb. 2026 |

|

|

KPI |

3,5 |

5,8 |

5,5 |

3,1 |

3,1 |

2,7 |

|

KPI justert for avgiftsendringer (KPI-JA) |

4,1 |

7,6 |

5,3 |

2,9 |

3,2 |

3,6 |

|

KPI uten energivarer (KPI-JE) |

1,2 |

4,1 |

6,3 |

3,8 |

3,1 |

3,1 |

|

KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) |

1,7 |

3,9 |

6,2 |

3,7 |

3,1 |

3,0 |

Kilde: Statistisk sentralbyrå

Boks 3.1 Utvikling av elektrisitetspriser de siste årene

Endringer i elektrisitetsprisene er en viktig kilde til svingninger i prisveksten, og spesielt de siste årene har konsumprisveksten svingt betydelig som følge av varierende strømpriser. Både nedbørsmengde og temperatur her hjemme, samt utviklingen i europeiske kraftmarkeder påvirker prisutviklingen. I forbindelse med Russlands fullskala invasjon av Ukraina økte europeiske gasspriser markant, og bidro til at også norske strømpriser økte mye. Spotprisen på elektrisitet nådde svært høye nivåer mot slutten av 2021, og var i gjennomsnitt over 150 øre/kWh på landsbasis i 2022. Europeiske gasspriser og norske strømpriser falt deretter, men har forblitt på et høyere nivå enn før pandemien, se figur 3.2. Som følge av krigsutbruddet i Midtøsten økte gassprisene betydelig i mars 2026, men fram til sluttføring av arbeidet med denne rapporten er gassprisene fortsatt langt lavere enn i 2022.

I tillegg påvirkes elektrisitetsprisene av kvotepriser for CO2-utslipp i EU, som har økt markert de siste årene. Det kan blant annet henge sammen med mer ambisiøse utslippsmål i EU. Kraftmarkedet i Norge påvirkes også av overføringskapasiteten internt i Norge og mellom Norge og andre land. Det synliggjøres blant annet gjennom betydelige prisforskjeller sør og nord i Norge.

Politiske vedtak har de siste årene i betydelig grad bidratt til å dempe noe av variasjonen i strømprisene til husholdningene. Strømstøtteordningen har skjermet husholdningene for mye av prisveksten på elektrisitet, og utvidelsen av ordningen til å baseres på timespriser (fra september 2023) har dempet variasjonen i prisene ytterligere. I oktober 2025 innførte regjeringen Norgesprisordningen, som bidro i samme retning. I tillegg ble satsen for elavgiften redusert med om lag 4 øre/kWh fra oktober 2025 og fra januar 2026 er elavgiften satt ned til 7,13 øre/kWh.

Figur 3.2 Elektrisitet inkludert nettleie i KPI, kraftpris for husholdninger inkl. mva og gasspris (indeks 2015=100)

Note: Gasspris i Europa (NBP) måles i kroner per Sm3, gjennomsnittlig kraftpris for husholdninger i sluttbrukermarkedet i Norge i øre/kWh og elektrisitet inkl. nettleie er underindeksen i KPI. Alle serier er indeksert til 2015=100. Tallet for mars 2026 i serien gasspris er et gjennomsnitt av 2. mars til 11. mars. Forskjellen mellom elektrisitet inkl. nettleie i KPI og kraftpris for husholdninger i øre/kWh er nettleie. Den spesielt svake utviklingen i elektrisitet inkludert nettleie sammenlignet med kraftpris for husholdninger inkl. mva i 2022–2023 skyldes at myndighetene innførte den ordinære strømstøtteordningen for husholdninger fra desember 2021.

Kilder: Statistisk sentralbyrå og Intercontinental Exchange (ICE)

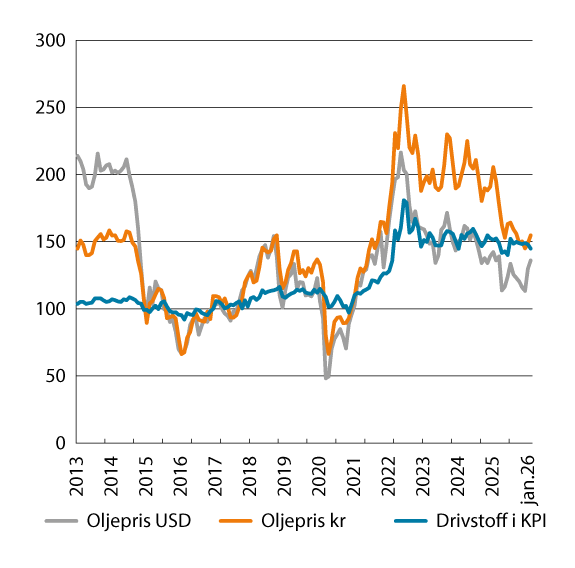

Gass- og oljeprisene steg markant både før og etter Russlands fullskala invasjon i Ukraina i februar 2022, se figur 3.3. Prisene var etter vel ett år tilbake til samme nivå som halvveis ut i 2021, før krigen. Som årsgjennomsnitt endte oljeprisen på om lag 70 dollar per fat i 2025, 10 dollar lavere enn i 2024. Oljeprisen var i februar 2026 omtrent på nivå med årsgjennomsnittet i 2025. I mars har globale energipriser steget mye som følge av krigen i Midtøsten. Etter krigsutbruddet 28. februar har gjennomsnittlig daglig spotpris på olje variert mellom 75 og 115 dollar per fat.

Råolje er en viktig produksjonsfaktor for drivstoff, og råoljeprisen har derfor stor og nærmest umiddelbar betydning for drivstoffprisene. Utviklingen i de to vil likevel ikke alltid følge hverandre, ettersom prisene på bensin og diesel til husholdningene også påvirkes av utviklingen i marginene i raffineringsnæringen, avgiftene og avansen til bensinstasjonene. Som årsgjennomsnitt var prisene på drivstoff og smøremidler 3,3 prosent lavere i 2025 enn i 2024.

Figur 3.3 Drivstoff og smøremidler i KPI og oljepris (Indeks 2015=100)

Note: Oljepris er nordsjøolje (Brent) per fat.

Kilder: Statistisk sentralbyrå og Intercontinental Exchange (ICE)

I 2025 trakk avgiftsendringer opp KPI-veksten med 0,1 prosentpoeng, jf. forskjellen mellom veksten i KPI og KPI-JA i tabell 3.1. Som i 2023 og 2024 var det særlig strømstøtten (som måles som en negativ avgift) som bidro til forskjellen mellom KPI og KPI-JA.

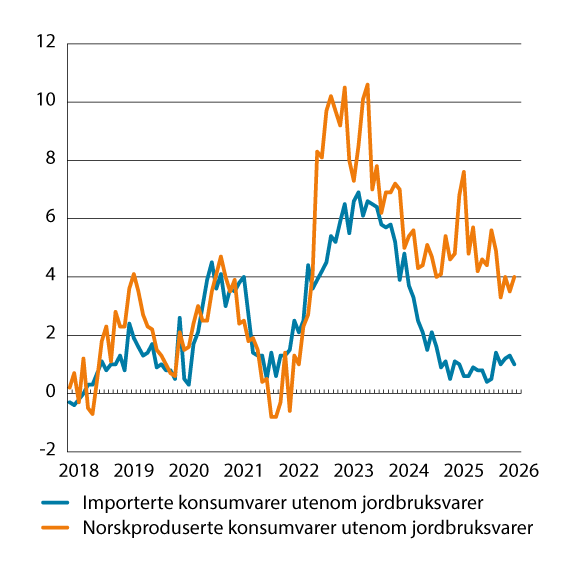

Tabell 3.2 viser utviklingen i veksten i KPI-JAE etter leveringssektor. Nedgangen i årsveksten i KPI-JAE fra 2024 til 2025 skyldes hovedsakelig et videre fall i prisveksten på importerte varer, fra 2,3 prosent i 2024 til 1,3 prosent i 2025. Prisene på importerte varer påvirkes av prisene på varene i utenlandsk valuta, kronekursen, og avansen hos detaljister og grossister i Norge. Det var særlig importerte varer utenom jordbruksvarer som bidro til nedgangen. I denne leveringssektoren falt årsveksten fra 2,3 prosent i 2024 til 0,9 prosent i 2025. Prisene på importerte jordbruksvarer steg derimot med 6,6 prosent i 2025, mot 3,0 prosent året før. I februar 2026 var tolvmånedersveksten i KPI-JAE 3,0 prosent.

Som årsgjennomsnitt økte prisene på norskproduserte konsumvarer (utenom jordbruksvarer) med 5,1 prosent i 2025, etter en vekst på 4,9 prosent i 2024, se tabell 3.2. Selv om disse tallene ekskluderer direkte leveranser fra jordbruket er litt over halvparten av varene som inngår i kategorien bearbeidede mat- og drikkevarer. Den sterke økningen i mat- og drikkevareprisene får dermed stor innvirkning på prisveksten i norske varer, også om man ekskluderer jordbruksvarer1. Prisveksten på norskproduserte varer (utenom jordbruksvarer) har avtatt fra toppen i 2023, men er fortsatt høyere enn i årene før pandemien. I februar 2026 var tolvmånedersveksten 4,0 prosent.

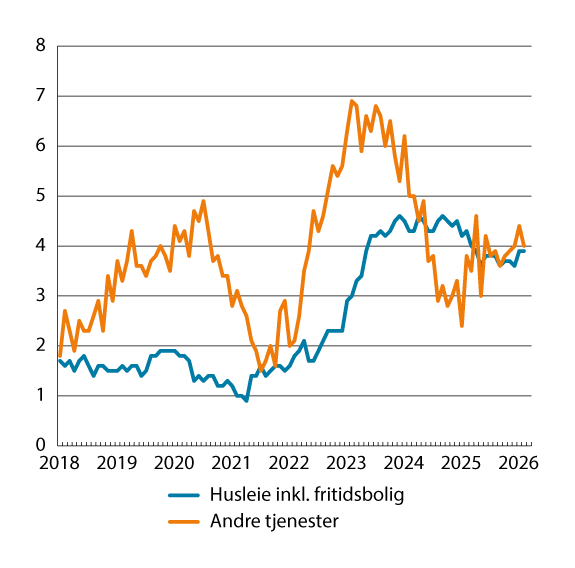

Husleieindeksen i KPI består av betalt husleie og beregnet husleie som skal uttrykke verdien av tjenesten selveiere og andelseiere får av boligen sin. Prisene på denne tjenesten forutsettes å følge utviklingen i leieprisene på tilsvarende boliger i leiemarkedet. Fra 2024 til 2025 steg husleiene med 3,9 prosent, etter en vekst på 4,5 prosent fra 2023 til 2024. Mens nye husleiekontrakter settes til markedspris og avhenger av utleiers kostnader og etterspørselen på leiemarkedet sier husleieloven at husleien på løpende leiekontrakter kan reguleres med den løpende tolvmånedersveksten i KPI. Dermed vil utviklingen i prisveksten etter hvert forplante seg i endringer i husleier på løpende kontrakter. Huseiere har fått økte kostnader de siste årene i form av økte renter og kommunale boliggebyrer (vann- og avløpsgebyrer mv.), så trolig er en del av disse kostnadsøkningene veltet over på leietakerne i form av økte husleier. Tolvmånedersveksten i husleiene var høy i 2025, men avtok noe gjennom året. Prisveksten var 4,2 prosent i januar og hadde falt til 3,6 prosent i desember 2025. Tolvmånedersveksten økte til 3,9 prosent i februar 2026.

Prisene på andre tjenester steg med 3,7 prosent i 2025, etter en økning på 4,0 prosent i 2024. Årsveksten for tjenester hvor arbeidskraft dominerer falt fra 2,4 prosent i 2024 til en årsvekst på 0,7 prosent i 2025. Ifølge SSB har denne indeksen historisk hatt en relativt god sammenheng med veksten i lønnskostnader, men ikke de siste årene. En årsak til dette er at prisene på SFO- og barnehagetjenester som følge av politiske vedtak ble satt ned i 2023, 2024 og 2025. Justert for administrativt faste satser beregner SSB at prisene på tjenester der arbeidskraft dominerer vokste med 4,3 prosent i 2025. Den justerte prisveksten avtok mindre gjennom året enn for andre varer og tjenester. Tolvmånedersveksten i prisene på tjenester uten husleie var i januar 2025 på 2,4 prosent, men økte til 4,6 prosent i april 2025. Deretter falt tolvmånedersveksten og nådde 4,0 prosent i desember. I februar 2026 var tolvmånedersveksten 4,0 prosent.

Tabell 3.2 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer (KPI-JAE), etter leveringssektor

|

Vekt |

Endring i prosent fra samme periode året før |

||||||||

|---|---|---|---|---|---|---|---|---|---|

|

20251 |

20262 |

2023 |

2024 |

2025 |

feb. 2026 |

||||

|

Totalt |

1000 |

1000 |

6,2 |

3,7 |

3,1 |

3,0 |

|||

|

Varer |

456,4 |

421,0 |

7,1 |

3,1 |

2,3 |

2,0 |

|||

|

– norske varer |

130,1 |

112,1 |

8,4 |

5,1 |

5,0 |

3,7 |

|||

|

– norske jordbruksvarer |

32,1 |

29,7 |

9,7 |

5,8 |

4,9 |

2,6 |

|||

|

– norske varer uten jordbruksvarer |

98,0 |

82,4 |

8,1 |

4,9 |

5,1 |

4,0 |

|||

|

– importerte varer |

326,3 |

308,9 |

6,6 |

2,3 |

1,3 |

1,4 |

|||

|

–- importerte jordbruksvarer |

22,6 |

18,7 |

12,9 |

3,0 |

6,6 |

6,5 |

|||

|

–- importerte varer uten jordbruksvarer |

303,6 |

290,2 |

6,1 |

2,3 |

0,9 |

1,0 |

|||

|

Tjenester |

543,6 |

579,0 |

5,3 |

4,1 |

3,8 |

4,0 |

|||

|

– husleie |

222,6 |

292,6 |

3,9 |

4,5 |

3,9 |

3,9 |

|||

|

– tjenester uten husleie |

321,0 |

286,4 |

6,3 |

4,0 |

3,7 |

4,0 |

|||

|

–- hvor arbeidskraft dominerer |

96,7 |

84,5 |

3,1 |

2,4 |

0,7 |

0,0 |

|||

|

–- uten administrerte priser |

65,5 |

60,2 |

5,5 |

4,7 |

4,3 |

3,5 |

|||

|

–- med andre viktige priskomponenter |

224,3 |

201,9 |

7,8 |

4,7 |

5,0 |

5,6 |

|||

|

–- uten administrerte priser |

189,1 |

172,1 |

8,4 |

4,8 |

4,8 |

5,7 |

|||

1 Vektene gjelder fra januar 2025 til desember 2025.

2 Vektene gjelder fra januar 2026 til desember 2026.

Kilde: Statistisk sentralbyrå

Figur 3.4 KPI-JAE etter leveringssektor. Importerte konsumvarer og norskproduserte konsumvarer. Utenom jordbruksvarer. Prosentvis vekst fra samme måned året før

Kilde: Statistisk sentralbyrå

Figur 3.5 KPI-JAE etter leveringssektor. Andre tjenester og husleie inkl. fritidsbolig. Prosentvis vekst fra samme måned året før

Kilde: Statistisk sentralbyrå

3.1.2 Prisutviklingen for ulike konsumgrupper

I tabell 3.3 er den samlede konsumprisindeksen inndelt etter konsumgrupper.

Prisene på matvarer og alkoholfrie drikkevarer økte med 5,7 prosent fra 2024 til 2025, etter en økning på 5,3 prosent fra 2023 til 2024. Prisøkningen på denne varegruppen bidro med om lag 0,7 prosentpoeng av veksten i KPI på årsbasis i 2025. Prisene på alle matvaregruppene økte mye i 2025, etter høy prisvekst i 2024 og særlig i 2023. Av undergrupper var det høyest årsvekst i 2025 i prisene på kaffe, te og kakao, som steg med 15,2 prosent. Prisene på alkoholfrie drikkevarer økte med 7,9 prosent i 2025, mot en økning på 5,4 prosent i 2024. Prisveksten på importerte jordbruksvarer var 6,6 prosent i 2025, mot en økning på 3,0 prosent i 2024. Prisveksten på norske jordbruksvarer falt fra en økning på 5,8 prosent i 2024 til en økning på 4,9 prosent i 2025.

Prisene på alkoholholdige drikkevarer og tobakk økte med 3,9 prosent fra 2024 til 2025, etter en økning på 4,4 prosent fra 2023 til 2024. Prisene på øl økte i 2025 med 3,1 prosent, mens vin økte med 2,3 prosent og tobakk økte med 5,5 prosent. Prisene på brennevin økte med 2,4 prosent.

Prisene på klær og skotøy var 2,1 prosent lavere i 2025 enn 2024, etter en prisvekst for denne konsumgruppen på 2,3 prosent fra 2023 til 2024. I hele 2025 var disse prisene klart lavere enn i samme måned året før. Klær og skotøy er typiske importvarer, og prisutviklingen må både ses i sammenheng med prisnivået i land som står for mye av produksjonen, utviklingen i kronekursen og norsk kostnadsutvikling. I 2025 var prisene på klær 2,4 prosent lavere og skotøy 0,5 prosent lavere enn året før.

Prisene på konsumgruppen bolig, lys og brensel steg med 3,9 prosent i 2025, etter en oppgang på 2,4 prosent i 2024. Oppgangen i prisveksten fra 2024 til 2025 skyldes blant annet en markant økning i prisene på elektrisitet inkludert nettleie, med en prisvekst på 6,0 prosent i 2025 sammenlignet med et prisfall på 9,9 prosent i 2024.

Prisene på møbler, husholdningsartikler og innbo steg med 0,4 prosent, etter en oppgang på 2,7 prosent i 2024. Prisveksten på boligtekstiler bidro til nedgangen med et prisfall på 3,6 prosent i 2025 etter en vekst på 0,5 prosent i 2024. Prisveksten på glassvarer, dekketøy og kjøkkenredskaper, verktøy og utstyr til hus og hage samt varer og tjenester for alminnelig vedlikehold av bolig avtok også.

For konsumgruppen transport økte prisene med 2,2 prosent i 2025, etter en vekst på 1,4 prosent i 2024. Økningen i veksten i transportprisene skyldes at prisveksten på både kjøretøy og transporttjenester økte fra året før. Prisene på kjøretøy falt med 0,2 prosent i 2025 og 1,3 prosent i 2024. Prisene på transporttjenester økte med 4,5 prosent i 2025 etter en vekst på 1,8 prosent i 2024.

Tabell 3.3 Konsumprisindeksen – varer og tjenester etter konsumgruppe

|

Vekt1 |

Endring i prosent fra samme periode året før |

|||||||

|---|---|---|---|---|---|---|---|---|

|

2021 |

2022 |

2023 |

2024 |

2025 |

feb. 2026 |

|||

|

Totalt |

1000 |

3,5 |

5,8 |

5,5 |

3,1 |

3,1 |

2,7 |

|

|

01 Matvarer og alkoholfrie drikkevarer |

117,4 |

-2,0 |

6,5 |

9,8 |

5,3 |

5,7 |

3,3 |

|

|

02 Alkoholdrikker og tobakk |

37,2 |

-1,8 |

3,7 |

5,0 |

4,4 |

3,9 |

3,0 |

|

|

03 Klær og skotøy |

45,1 |

-1,3 |

0,6 |

3,8 |

2,3 |

-2,1 |

1,8 |

|

|

04 Bolig, lys og brensel |

253,0 |

10,0 |

6,7 |

1,9 |

2,4 |

3,9 |

2,2 |

|

|

Herav: |

Betalt husleie |

46,4 |

1,3 |

2,2 |

4,0 |

4,4 |

3,6 |

3,7 |

|

Beregnet husleie |

138,5 |

1,2 |

2,0 |

3,9 |

4,4 |

3,7 |

3,7 |

|

|

Elektrisitet, fyringsoljer oa. brensel |

46,8 |

65,2 |

20,6 |

-6,2 |

-8,4 |

5,2 |

-2,3 |

|

|

Herav: Elektrisitet inkludert nettleie |

41,4 |

70,8 |

19,0 |

-7,1 |

-9,9 |

6,0 |

-1,8 |

|

|

05 Møbler og husholdningsartikler |

58,1 |

3,7 |

6,5 |

8,5 |

2,7 |

0,4 |

0,6 |

|

|

06 Helsepleie |

32,9 |

3,0 |

2,5 |

3,7 |

4,5 |

4,0 |

3,2 |

|

|

07 Transport |

151,0 |

2,1 |

8,9 |

7,1 |

1,4 |

2,2 |

3,2 |

|

|

Herav: |

Kjøp av kjøretøy |

61,9 |

2,0 |

4,3 |

7,4 |

-1,3 |

-0,2 |

3,5 |

|

Drift av personlige transportmidler |

51,3 |

6,2 |

15,2 |

4,2 |

4,1 |

3,2 |

2,3 |

|

|

Transporttjenester |

37,8 |

-4,5 |

6,4 |

13,0 |

1,8 |

4,5 |

4,2 |

|

|

08 Post- og teletjenester |

17,7 |

1,5 |

1,0 |

5,6 |

1,0 |

4,9 |

0,0 |

|

|

09 Kultur og fritid |

134,3 |

3,1 |

4,1 |

8,4 |

5,4 |

3,0 |

3,9 |

|

|

10 Utdanning |

4,6 |

1,9 |

2,1 |

3,1 |

5,3 |

4,2 |

2,4 |

|

|

11 Hotell- og restauranttjenester |

67,8 |

3,3 |

7,4 |

6,7 |

3,6 |

3,5 |

5,1 |

|

|

12 Andre varer og tjenester |

81,0 |

2,6 |

2,5 |

2,0 |

1,9 |

1,2 |

-1,2 |

|

¹ Vektene gjelder fra januar 2025 til desember 2025.

Kilde: Statistisk sentralbyrå

Prisene på post- og teletjenester steg med 4,9 prosent i 2025, etter en oppgang på 1,0 prosent i 2024. Teletjenester, som består av fasttelefoni, trådløs telefoni, tjenester for internett-tilgang, kombinerte telekommunikasjonstjenester og andre tjenester for overføring av informasjon, utgjør mer enn 70 prosent av denne konsumgruppen. Posttjenester utgjør under 2 prosent av denne konsumgruppen. Mens prisen på posttjenester økte med 4,4 prosent, økte prisen på teletjenester med 8,7 prosent. Dette er en høyere vekst for begge undergrupper enn året før. Prisene på teleutstyr falt med 5,7 prosent i 2025, etter et fall på 4,4 prosent fra 2023 til 2024. Teleutstyr er i stor grad importert, og prisveksten bør derfor ses i sammenheng med bevegelser i kronekursen. Som for andre importvarer vil prisutviklingen også avhenge av blant annet norsk kostnadsutvikling og prisnivået i land som står for mye av produksjonen.

Prisene på konsumgruppen kultur og fritid økte med 3,0 prosent i 2025, etter en vekst på 5,4 prosent året før. Det er særlig prisveksten på andre større varige konsumvarer og tjenester knyttet til fritid og kultur som falt betydelig. Også prisene på feriereiser og pakketurer økte merkbart mindre i 2025 enn året før. Disse prisene vokste med 1,7 prosent i 2025 mot en vekst på 4,0 prosent i 2024.

Prisene på hotell- og restauranttjenester økte med 3,5 prosent i 2025, etter en vekst på 3,6 prosent i 2024. Prisveksten på restauranttjenester var 3,5 prosent i 2025, litt ned fra en prisvekst på 3,7 prosent i 2024. Prisene på overnattingstjenester økte derimot med 3,3 prosent i 2025, opp fra en vekst på 2,7 prosent i 2024.

3.2 Anslag på konsumprisutviklingen i 2026

For å anslå prisutviklingen framover har Beregningsutvalget som vanlig gjennomført beregninger med SSBs makroøkonomiske modell KVARTS.2

3.2.1 Forutsetninger for modellberegningene

Flere økonomiske størrelser som har betydelig innvirkning på inflasjonsutviklingen, og som bestemmes utenfor KVARTS-modellen, legges til grunn for beregningene. Dette gjelder kronekursen, konsumpriser i euroområdet, verdensmarkedsprisen på bearbeidede industriprodukter, råoljeprisen og elektrisitetsprisen. I det følgende redegjør vi for TBUs anslag for disse størrelsene, se tabell 3.4.

Utviklingen i prisene på importerte varer og tjenester er viktig for den samlede prisutviklingen i Norge, og påvirkes på ulike måter av kronekursen og internasjonale priser (tabell 3.4). Rundt 30 prosent av produktene i konsumprisindeksen er definert som importerte konsumvarer. Prisene på disse varene inneholder imidlertid også betydelige innslag av norske kostnadselementer i form av varehandelens bruttoavanser og avgifter, samt transportmarginer. Samtidig er det direkte og indirekte import knyttet til produktinnsatsen i produksjonen av varer og tjenester som leveres fra norske næringer. Derfor har også prisene på importert produktinnsats betydning for prisveksten for norskproduserte konsumvarer.

Importprisutviklingen på konsumvarer (i norske kroner) påvirkes av utviklingen i kronekursen. Usikkerheten om utviklingen i valutakursen er alltid stor. Det legges til grunn for beregningene at kronekursen, målt ved den importveide kronekursen, videreføres basert på den gjennomsnittlige kursen i perioden 2. mars – 11. mars 2026. Kronen vil på årsbasis da styrkes med 4,1 prosent fra 2025 til 2026, jf. tabell 3.4.

Tabell 3.4 Viktige forutsetninger for KVARTS-beregningen av konsumprisvekst fra 2025 til 2026. Prosentvis vekst fra året før

|

2025 |

2026 |

|

|---|---|---|

|

Importveid valutakurs1 |

-0,6 |

-4,1 |

|

Konsumpriser i euroområdet |

2,1 |

2,5 |

|

Verdensmarkedspriser på bearbeidede industriprodukter2 |

1,7 |

2,2 |

|

Råolje i USD3 |

-14,6 |

11,2 |

|

Elektrisitetspris til husholdningene4 |

6,0 |

-1,4 |

Årstallene er konvertert fra kvartalsfrekvens.

1 Basert på en videreføring av den gjennomsnittlige kursen i perioden 2. mars – 11. mars 2026. Negativ endring betyr appresiering/styrking av norske kroner.

2 Beregnet i felles valuta med vekter basert på import fra Norges handelspartnere. Forutsetningen for 2026 baserer seg på utviklingen i konsumprisene i euroområdet.

3 Anslaget er basert på gjennomsnittlig terminpris i perioden 2. mars – 11. mars 2026 og reflekterer at oljeprisen øker fra 68,0 dollar per fat i 2025 til 75,7 dollar per fat i 2026.

4 Prisen på elektrisk kraft inkludert nettleie som husholdningene betaler ifølge KPI. Basert på en videreføring av gjennomsnittlige terminpriser i perioden 2. mars – 11. mars 2026.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

Importpriser påvirkes også av prisutviklingen i utlandet. Økte priser i utlandet betyr isolert sett høyere kostnader for norske importører. Verdensmarkedsprisene på bearbeidede industriprodukter økte 1,7 prosent i 2025 og forventes å øke 2,2 prosent i 2026. Konsumprisveksten i euroområdet brukes i modellen som den internasjonale kostnadsindikatoren som bidrar til utviklingen i importprisen for tjenester. Denne prisveksten falt fra 2,4 prosent i 2024 til 2,1 prosent i 2025. Ifølge Consensus Forecasts fra mars i år ble inflasjonen i euroområdet anslått til 2,1 prosent også i 2026. Selv om denne rapporten ble publisert medio mars, bygget tallene på et gjennomsnitt av anslag fra ulike prognosemakere, hvor enkelte kan ha vært utarbeidet flere måneder tidligere. Den markerte oppgangen i energiprisene i begynnelsen av mars, som følge av krigen i Midtøsten, tilsier at inflasjonen trolig vil bli høyere enn det disse anslagene indikerer. TBU legger til grunn at inflasjonen i euroområdet blir 2,5 prosent i 2026.

Framtidsprisene på olje har vist seg å være godt egnet til å anslå utviklingen i de faktiske prisene.3 I modellberegningene har utvalget lagt til grunn gjennomsnittlig terminpris i perioden 2. mars – 11. mars 2026. Markedet for framtidspriser indikerer at oljeprisen (Brent Blend), målt i dollar, vil stige som årsgjennomsnitt fra 68,0 dollar per fat i 2025 til 75,7 dollar per fat i 2026, en økning på 11,2 prosent. Økt oljepris slår ut i konsumprisene først og fremst gjennom priser på drivstoff og andre transportkostnader. Høyere drivstoffpriser øker også produksjonskostnadene i annen norsk vare- og tjenesteproduksjon, noe som isolert sett bidrar til høyere priser generelt.

Elektrisitetsprisen husholdningene betaler består av kraftpris, strømstøtte eller Norgespris, skatter, avgifter og nettleie. Spotprisene har de siste årene i perioder vært historisk høye. I 2026 videreføres tiltak som Stortinget har vedtatt for å dempe utslagene av høye spotpriser for husholdningene.

Stortinget har vedtatt at husholdningene skal kunne velge mellom den ordinære strømstøtteordningen og en fast Norgespris på 40 øre/kWh ekskl. mva. Ordningen med Norgespris trådte i kraft 1. oktober 2025 og videreføres i 2026. Denne ordningen gjelder også for fritidsboliger. Samtidig videreføres den ordinære strømstøtteordningen for husholdninger med oppdaterte satser i 2026. Terskelverdien for å motta strømstøtte ble fra 1. januar 2026 prisjustert fra 75 til 77 øre/kWh ekskl. mva., og staten dekker fortsatt 90 prosent av strømprisen over terskelverdien, som i 2025. Støtten gis kun for forbruk inntil 5 000 kWh per måned for boliger; forbruk utover dette mottar ingen støtte. For fritidsboliger gjelder kun Norgespris som støtteordning, med et forbrukstak på 1 000 kWh per måned.

For forbruk som verken omfattes av strømstøtte eller Norgespris, legger utvalget til grunn at kundens pris følger spotprisen med et gjennomsnittlig påslag fra kraftleverandøren på 6 øre/kWh ekskl. mva. Det samme gjennomsnittlige påslaget legges også til grunn for alt forbruk som omfattes av strømstøtte- eller Norgesprisordningen.

Ved inngangen til 2026 har spotprisene på Nord Pool vært høye, også i Midt- og Nord-Norge. Dette skiller seg fra store deler av 2025, da disse prisområdene hadde svært lave spotpriser gjennom store deler av året. De lave prisene i 2025 førte til at husholdningene i Midt- og Nord-Norge i liten grad hadde valgt Norgespris ved årsskiftet. Utover i 2026 har situasjonen endret seg noe, særlig i Midt-Norge. Her var andelen husholdninger med Norgespris kommet opp mot om lag 9 prosent ved inngangen til mars. Andelen husholdninger i Sør-Norge som har valgt Norgespris økte fra 56 prosent ved utgangen av 2025 til nær 64 prosent ved inngangen til mars. I beregningene legger utvalget til grunn at andelen husholdninger som velger Norgespris i Sør- og Midt-Norge vil fortsette å øke utover året. Den samme forutsetningen gjelder for fritidsboliger. For Nord-Norge legges det til grunn at kundene i liten grad vil velge Norgespris.

For utviklingen i spotprisene framover har utvalget lagt til grunn gjennomsnittlige terminpriser for perioden 2. mars – 11. mars 2026. Terminmarkedet indikerer at den gjennomsnittlige kraftprisen kan øke med i om lag 20 øre/kWh fra 2025 til 2026 i Sør-Norge, mens prisene i gjennomsnitt øker med vel 35 øre/kWh i Midt- og Nord-Norge. Svingninger i spotprisen slår fullt ut i strømprisen for fritidsboliger med spotkontrakt, og i stor grad også for husholdninger som omfattes av strømstøtteordningen når gjennomsnittsprisen i et prisområde i en måned er under terskelverdien for strømstøtte. Dette var spesielt tydelig i Midt og Nord-Norge i januar og februar 2026, der lave priser ved inngangen til 2025 bidro til høy tolvmånedersvekst i strømprisene.

Når det gjelder nettleien, overførte Statnett 1,3 milliarder kroner i flaskehalsinntekter til nettselskaper i distribusjons- og regionalnett i løpet av 2025. Den midlertidige forskriften om bruk av flaskehalsinntekter fra 2022 innebærer at Statnetts inntekter skal dekke kostnaden for nettapet over 35 øre/kWh. Overføringene bidro til at nettkunder i Sør-Norge ikke fikk økt nettleie som følge av høye nettapskostnader. Forbrukstariffen til Statnett er historisk lav og blir ikke satt opp i 2026, som følge av ekstraordinært høye flaskehalsinntekter.

I beregningene holdes merverdiavgiftssatsen uendret på 25 prosent, mens forbruksavgiften på elektrisitet reduseres fra et gjennomsnitt på 14 øre/kWh i 2025 og holdes konstant på 7,13 øre/kWh i alle måneder i 2026. Forbruksavgiften var 9,13 øre/kWh i perioden januar–mars 2025, og nedgangen i forbruksavgiften er derfor minst i de tre første månedene av 2026 målt på tolvmånedersbasis. I perioden april–september er reduksjonen om lag 10 øre/kWh sammenliknet med samme måneder året før, mens den i oktober–desember er i overkant av 5 øre/kWh.

Statnett har vedtatt ikke å utbetale flaskehalsinntekter i første kvartal 2026. I beregningene er veksten i nettleien fra desember til januar innarbeidet. Deretter har utvalget valgt å holde nivået på nettleien konstant fra januar og ut året.

Den gjennomsnittlige kraftprisen, inkludert avgifter og støttetiltak, øker i beregningene noe fra 2025 til 2026. Vi legger til grunn at kraftprisen inkludert avgifter stiger med i underkant av 2 prosent fra 2025 til 2026, mens reduksjonen i forbruksavgiften bidrar til at nettleien samlet sett faller med om lag 6 prosent. Samlet innebærer dette at husholdningenes vektede gjennomsnittlige pris på elektrisitet – inkludert nettleie og avgifter – reduseres med 1,4 prosent fra 2025 til 2026.

3.2.2 Modellresultater

I KVARTS antas virksomheter å sette prisene som et påslag på sine marginalkostnader med en varierende grad av tidsforsinkelse i tilpasningen. Beregningene viser at lønnskostnader per produsert enhet kun øker med 1,3 prosent i 2026 – betydelig lavere enn i årene forut.

Et sentralt punkt for inflasjonsutviklingen her hjemme er gjennomslaget fra internasjonale priser og kronekursen på import- og konsumpriser målt i norske kroner. Slike endringer påvirker konsumprisene med et tidsetterslep. Dette skyldes dels tregheter i gjennomslaget fra kronekursen til importpriser og dels tregheter i gjennomslaget fra endrede importpriser til endrede konsumpriser. Det første må blant annet ses i lys av at det er kostnader forbundet med å justere prisene, samt at langvarige kontrakter og valutasikring bidrar til at virksomhetenes innkjøpspriser i perioder er upåvirket av kronekursen. Beregningene viser en vekst i importprisene for tradisjonelle varer med 2,5 prosent fra 2025 til 2026. Importprisene for de konsumrelaterte importvarene, som foredling av jordbruks- og fiskeprodukter, drikkevarer, diverse industriprodukter og matvarer mv., ventes å øke 0,6 prosent.

Tabell 3.5 Modellresultater. Beregnet vekst i viktige kostnadskomponenter

|

2025 |

2026 |

||

|---|---|---|---|

|

Lønnskostnader per produserte enhet1 |

2,5 |

1,3 |

|

|

Importpriser, tradisjonelle varer |

1,1 |

2,5 |

|

|

– Konsumrelaterte importvarer2 |

1,0 |

0,6 |

|

|

Avanse (prispåslag), varehandelen |

5,1 |

4,8 |

|

1 I næringsvirksomhet i Fastlands-Norge.

2 Importpriser for foredlede jordbruks- og fiskeprodukter, drikkevarer og tobakk, tekstil- og bekledningsprodukter, diverse industriprodukter, verkstedprodukter, biler mv. og matvarer og råvarer målt i norske priser.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

Gjennomslaget fra importpriser til konsumpriser påvirkes av flere forhold. For eksempel kan stor konkurranse om kundene bidra til at importører, i håp om å beholde markedsandeler, ikke endrer prisene sine fullt ut når innkjøpsprisene øker som følge av svakere krone. At endringer i innkjøpsprisene påvirker prisene på konsumvarer med betydelig tidsetterslep, har også sammenheng med utviklingen i varehandelsleddet.

Varehandelsavansene representerer prisen på den tjenesten varehandelsnæringen yter i distribusjonen av produkter fra leverandør til norske mottakere. I modellgrunnlaget som nasjonalregnskapet bygger på, er avansen definert som påslaget på varehandelens innkjøpspriser. I foreløpige nasjonalregnskap for 2025 er utviklingen i prisen på avanseproduksjonen beregnet ved hjelp av priskryssløpet som gir sammenhengen mellom en vare og de relevante prisene som inngår i prisen til bruker, dvs. produsent- og importpriser samt KPI. Det forutsettes ellers faste forhold mellom norsk produksjon og import av varen, tilsvarende som beregnet i siste endelige årsregnskap.

I 2025 økte avansene med 5,1 prosent. Ifølge KVARTS er avansene i hovedsak bestemt som et veid snitt av utviklingen i kostnader og priser på varer som omsettes gjennom varehandelen.4 Lavere vekst i lønnskostnader per produsert enhet bidrar til at veksten i avansene reduseres i år, og ifølge beregningene øker avansene i varehandelen med 4,8 prosent i 2026.

Modellberegningen gir en vekst på 3,2 prosent for KPI og 3,1 prosent for KPI-JAE, se tabell 3.6. Firekvartalersveksten i KPI og KPI-JAE var fallende gjennom 2024 og relativt stabil gjennom 2025. I beregningen fortsetter firekvartalersveksten i KPI-JAE å holde seg relativt stabil gjennom 2026. Ettervirkninger av høy kostnadsvekst og normalisering av bedriftenes lønnsomhet samt økte energipriser som følge av krigen i Midtøsten bidrar til at prisveksten holder seg oppe, på tross av en styrket krone.

Som del av den siste hovedrevisjonen av nasjonalregnskapet ble en ny versjon av den internasjonale standarden for klassifisering av husholdningenes forbruk (COICOP 2018) innarbeidet. KPI har endret klassifisering fra Eurostats konsumklassifisering (ECOICOP) til COICOP 2018 i forbindelse med publiseringen av KPI for januar 2026, samtidig som nytt basisår er innarbeidet. Budsjettandelene i KPI bygger på nasjonalregnskapets tall for utgiftsandelene til de ulike vare- og tjenestegruppene for siste år og endres ved hvert årsskifte. Den største enkeltrevisjonen i forbindelse med hovedrevisjon var knyttet til husholdningenes beregnede produksjon av boligtjenester fra egne boliger, som ble betydelig oppjustert. Det betyr at husleier har fått betydelig økt vekt med innarbeiding av tall fra nasjonalregnskapet.

Vi har i beregningene lagt til grunn at prisveksten på husleier fremdeles vil ligge over gjennomsnittlig prisvekst målt ved KPI-JAE. En økning i vekten for husleier trekker samlet prisvekst opp. Egenandelene til barnehagetjenester er redusert i to omganger, første gang 1. august 2024 og andre gang 1. august 2025. Prisreduksjonen for barnehagetjenester har vært om lag 30 prosent i august i hvert av de to siste årene, noe som har bidratt til å dempe tolvmånedersveksten i KPI og KPI-JAE med om lag 0,3 prosentpoeng siden august 2024. Målt ved firekvartalersvekst fases virkningen av den siste prisreduksjonen ut av KPI og KPI-JAE fra og med august 2026, og bidrar isolert sett til en oppgang i KPI og KPI-JAE på 0,3 prosentpoeng fra og med denne måneden.

Tabell 3.6 Modellresultater. Beregnet vekst i KPI og KPI-JAE i 2026 og virkninger av enkelte endringer i noen sentrale forutsetninger.1 Vekst i prosent fra samme periode året før og virkninger i prosent av prognosebanen

|

1. kv. |

2. kv. |

3. kv. |

4. kv. |

Året |

||

|---|---|---|---|---|---|---|

|

KPI |

3,4 |

3,1 |

3,0 |

3,1 |

3,2 |

|

|

KPI-JAE |

3,2 |

3,1 |

2,9 |

3,1 |

3,1 |

|

|

Virkninger på KPI av 10 prosents økning i: |

||||||

|

– Kronekurs |

0,8 |

1,4 |

1,3 |

1,5 |

1,2 |

|

|

– Konsumpriser i euroområdet2 |

0,3 |

0,3 |

0,3 |

0,4 |

0,3 |

|

|

– Verdensmarkedspriser på bearbeidede industriprodukter |

0,8 |

1,2 |

1,1 |

1,1 |

1,0 |

|

|

– Råoljepris i USD |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

|

– Elektrisitetspris til husholdningene3 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

|

1 Beregningene er gjort med eksogen rente og valutakurs.

2 I KVARTS er konsumprisene i euroområdet en indikator for internasjonal prisvekst som også påvirker prisutviklingen på bearbeidede industriprodukter. I beregningen er denne kanalen slått av ettersom virkninger av økte priser på bearbeidede industriprodukter også framkommer av tabellen.

3 Beregningen viser kun effektene fra prisene for husholdningene, ikke effekter ved økte strømkostnader for næringslivet.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

Kilen mellom KPI og KPI-JAE bestemmes av prisutviklingen på energivarer samt endringer i satsene på særavgifter og merverdiavgiften. Forutsetningene for utviklingen i husholdningenes elektrisitetspriser, inkludert nettleie, er omtalt i avsnitt 3.2.1.

For drivstoff legger vi til grunn at prisene i hovedsak følger utviklingen i råoljeprisen, men særavgiftene og økende krav til biodrivstoff har stor betydning. I vedtatt statsbudsjett for 2026 øker CO2-avgiften betydelig for både bensin og diesel, mens veibruksavgiften reduseres nesten tilsvarende. Når vi korrigerer for at biodrivstoff ikke ilegges CO2-avgift, innebærer vedtaket at de samlede drivstoffavgiftene også reelt øker litt fra 2025 til 2026. Biodrivstoff er langt dyrere å produsere enn fossile drivstoff, noe som vil bidra til å holde drivstoffprisene oppe også framover. Med økte råoljepriser ventes drivstoffprisene i gjennomsnitt å øke noe mer enn den underliggende prisstigningen fra 2025 til 2026. Elektrisitetsprisene har en høyere vekt enn drivstoffprisene i KPI. Med en forventet nedgang i elektrisitetsprisene legger utvalget til grunn at prisene på alle energivarer samlet sett bidrar til å redusere KPI-veksten i år med 0,1 prosentpoeng, målt som differansen mellom KPI og konsumprisindeksen uten energivarer (KPI-JE). Med unntak av forbruksavgiften på elektrisitet og særavgiftene på drivstoff prisjusteres de fleste særavgifter i vedtatt statsbudsjett for 2026 i tråd med regjeringens anslag for prisstigningen på 2,2 prosent. Det er likevel ett viktig unntak: Innslagspunktet for merverdiavgift ved kjøp av elbil reduseres fra 500 000 kroner i 2025 til 300 000 kroner i 2026, i tråd med regjeringens varslede endringer i elbilbeskatningen. I våre beregninger anslås denne økningen i elbilmomsen isolert sett å bidra med om lag 0,2 prosentpoeng til prisveksten i 2026, målt ved differansen mellom KPI-JE og KPI-JAE. Den samlede kilen mellom KPI og KPI-JAE blir dermed 0,1 prosentpoeng.

Prisvekstanslaget er usikkert. Usikkerheten er særlig knyttet til den videre utviklingen i krigen i Midtøsten, som påvirker energiprisene og dermed utsiktene for internasjonal økonomi og kronekursen. Tabell 3.6 gjengir modellberegninger som viser hvordan endrede forutsetninger for de sentrale økonomiske størrelsene angitt i tabell 3.4 påvirker det samlede prisnivået i forhold til referansebanen. Dersom kronekursen blir 10 prosent svakere i hvert kvartal enn det som er lagt til grunn, vil det bidra til å øke samlet prisvekst med 1,2 prosentpoeng i 2026. Dersom inflasjonen i euroområdet øker med 10 prosent bidrar det til å øke samlet prisvekst med 0,3 prosentpoeng. Hvis verdensmarkedsprisene på bearbeidede industriprodukter øker med 10 prosent øker samlet prisvekst med 1,0 prosentpoeng. Effekten av økte verdensmarkedspriser er litt tregere enn gjennomslaget fra valutakursen som følge av at utenlandske leverandører tar hensyn til konkurransesituasjonen i Norge i sin prissetting, men også at kronekursen påvirker norskproduserte varer hvor prisene bestemmes internasjonalt.5 Dersom oljeprisen blir 10 prosent høyere enn lagt til grunn, viser beregningene i tabell 3.6 at det vil øke samlet prisvekst med 0,1 prosentpoeng. Hvis elektrisitetsprisene som husholdningene står overfor blir 10 prosent høyere enn lagt til grunn, vil det øke samlet prisvekst med 0,4 prosentpoeng. Selv om usikkerheten er stor, blir husholdningene i betydelig grad skjermet for ytterligere økning i prisen på elektrisk kraft gjennom støtteordninger.

3.2.3 Utvalgets anslag på konsumprisveksten i 2026

Basert på forutsetningene omtalt ovenfor, gir beregningen med KVARTS-modellen en vekst i KPI på 3,2 prosent fra 2025 til 2026. Slike modellbaserte beregninger vil alltid være usikre. Med bakgrunn i de beregningene som er foretatt og ovennevnte vurderinger, anslår Beregningsutvalget en vekst i KPI på 3,2 prosent i 2026.

Figur 3.6 KPI og KPI-JAE. Prosentvis vekst fra samme kvartal året før1

1 Den heltrukne linjen illustrerer faktisk utvikling, mens stiplet linje er prognose.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

Boks 3.2 Dekomponering av TBUs prognoseavvik for KPI i 2025

TBU anslo 11. mars i fjor en vekst i KPI fra 2024 til 2025 på 2,7 prosent. Faktisk vekst i KPI ble 3,1 prosent, dvs. 0,4 prosentpoeng høyere. Tabell 3.7 viser anslagene fra TBU i mars 2025 samt den faktiske utviklingen, både for KPI som helhet, men også for fem størrelser som historisk har vist seg å være særdeles viktige for inflasjonsutviklingen. Dette gjelder kronekursen, konsumpriser i euroområdet, verdensmarkedsprisen på bearbeidede industriprodukter, råoljeprisen og elektrisitetsprisen. I tillegg viser tabellen det samlede bidraget knyttet til at anslagene for de fem forklaringsfaktorene avvek fra den faktiske utviklingen. Analysen er gjennomført ved hjelp av den makroøkonomiske modellen KVARTS som også ble brukt for å lage KPI-anslagene i fjor. Den nederste raden viser avvik som følge av andre forhold enn de fem størrelsene nevnt ovenfor.

Dekomponeringen i tabellen viser at sterkere kronekurs og lavere oljepris bidro til å trekke inflasjonen ned med 0,4 prosentpoeng. Samtidig bidro høyere elektrisitetspris til å trekke inflasjonen opp med 0,4 prosentpoeng. De to øvrige variablene ble om lag som anslått. I sum var bidraget fra de fem forklaringsfaktorene til inflasjonen 0 prosentpoeng. Andre forhold enn de fem analysert i tabell 3.4 bidro til å trekke opp inflasjonen med 0,4 prosentpoeng. Denne restposten inkluderer bidrag fra revideringer i nasjonalregnskapet, avvik i anslag for andre variabler, avrundinger og avvik som oppstår ved at KVARTS representerer en forenklet beskrivelse av virkeligheten og ikke fanger opp alle mekanismene som til enhver tid gjør seg gjeldende i norsk økonomi.

Tabell 3.7 Konsumprisindeksen. Dekomponering av prognoseavviket for 2025. Prosentvis vekst fra året før og bidrag i prosentpoeng

|

Anslag TBU (mars) |

Endelig tall |

Avvik m/bidrag |

||

|---|---|---|---|---|

|

KPI |

2,7 |

3,1 |

0,4 |

|

|

Importveid kronekurs1 |

1,6 |

-0,6 |

-0,3 |

|

|

Konsumpriser i euroområdet |

2,1 |

2,1 |

0,0 |

|

|

Verdensmarkedspriser på bearbeidede industriprodukter |

1,2 |

1,7 |

0,0 |

|

|

Råoljepris i USD2 |

-8,1 |

-14,6 |

-0,1 |

|

|

Elektrisitetspris |

-1,6 |

6,0 |

0,4 |

|

|

Alle fem forklaringsfaktorer |

- |

- |

0,0 |

|

|

Annet3 |

- |

- |

0,4 |

|

Årstallene er konvertert fra kvartalsfrekvens.

1 Inkluderer utviklingen for NOK per euro og NOK per USD.

2 Anslag basert på terminpriser i USD.

3 Inkluderer bidrag fra revideringer i nasjonalregnskapet, avvik i anslag for andre variabler, avrundinger og avvik som oppstår ved at KVARTS representerer en forenklet beskrivelse av virkeligheten.

Kilder: Statistisk sentralbyrå og Beregningsutvalget.

Fotnoter

For en komplett oversikt over inndelingen av varer etter leveringssektorer i KPI, se: KPIs representantvarer (ssb.no)

Se overordnet beskrivelse av KVARTS i artikkelen: Boug, P., T. von Brasch, Å. Cappelen, H. Hungnes, R. Hammersland, D. Kolsrud, J. Skretting, B. Strøm og T. C. Vigtel (2023). Fiscal policy, macroeconomic performance and industry structure in a small open economy, Journal of Macroeconomics, 76, 103524.

Forskning viser at informasjonsinnholdet i terminpriser til prognoseformål har økt markant siden midten av 2000-tallet, se Ellwanger R. og S. Snudden (2023). Futures prices are useful predictors of the spot price of crude oil, The Energy Journal 44(4), 65–82.

Boug, P. Cappelen, Å. og Eika, T. (2013). Exchange Rate Pass-Through in a Small Open Economy: The Importance of the Distribution Sector. Open Economies Review, 24, 853–879

Se for eksempel: Naug, B. og Nymoen, R. (1996). Pricing to Market in a Small Open Economy. Scandinavian Journal of Economics, Vol. 98, No. 3 (Sep, 1996), pp. 329–350