6 Makroøkonomisk utvikling i Norge

-

Foreløpig nasjonalregnskap viser en årsvekst i BNP Fastlands-Norge på 1,8 prosent fra 2024 til 2025, målt i faste priser. Økt privat konsum og fastlandseksport, samt høye investeringer på norsk sokkel bidro til veksten. Boliginvesteringene falt videre som årsgjennomsnitt, men økte gjennom de tre siste kvartalene i fjor. Offentlig etterspørsel innen forsvar økte kraftig, men etterspørselen fra sivil offentlig forvaltning vokste nesten ikke.

-

Den underliggende prisveksten (KPI-JAE) har vært nokså stabil gjennom 2025 og lavere enn årene før, men ligger fortsatt over inflasjonsmålet.

-

Den samlede konsumprisindeksen (KPI) steg med 3,1 prosent som årsgjennomsnitt i 2025, samme som året før. I februar 2026 var KPI 2,7 prosent høyere enn tolv måneder tidligere.

-

Antall sysselsatte steg med 0,7 prosent, mens utførte timeverk vokste 0,5 prosent. Det var like mange virkedager i 2024 og 2025.

-

Som årsgjennomsnitt økte AKU-arbeidsledigheten fra 4,0 prosent i 2024 til 4,5 prosent i 2025. I den samme perioden endret andelen registrerte helt ledige seg lite, fra 2,0 til 2,1 prosent.

-

Oljepengebruken over statsbudsjettet har økt de siste årene, og har isolert sett bidratt til høyere økonomisk aktivitet i 2025. Styringsrenten har virket nedkjølende på norsk økonomi de siste årene. Den lå stabilt på 4,5 prosent gjennom 2024 og ble redusert med 0,5 prosentpoeng i løpet av 2025.

-

Beregninger i Nasjonalbudsjettet 2026 i fjor høst indikerte at innretningen av finanspolitikken i 2024–2026 vil virke ekspansivt på den økonomiske aktiviteten i 2026.

-

I Pengepolitisk rapport 1/2026 fra mars 2026 indikerte Norges Bank at styringsrenten trolig settes opp på et av de nærmeste rentemøtene, og gradvis ned de neste årene. De anslo da en gjennomsnittlig styringsrente på 4,17 prosent i år, mot 4,3 prosent i 2025.

-

De siste anslagene fra SSB, Finansdepartementet og Norges Bank innebærer videre vekst i norsk økonomi, og om lag uendret arbeidsledighet.

6.1 Utviklingen i norsk økonomi

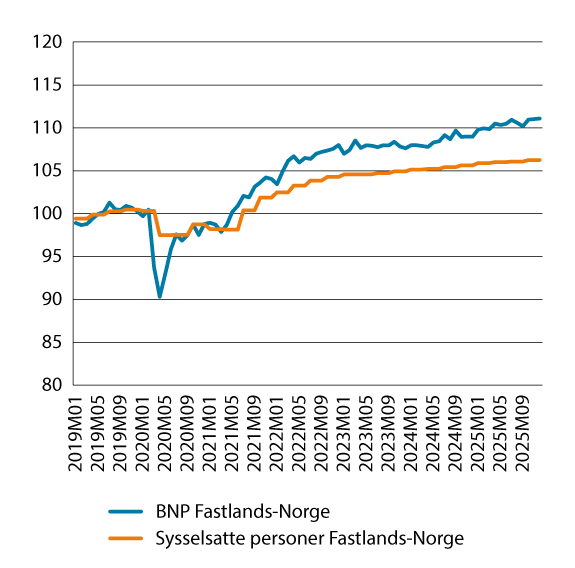

Etter svak vekst i norsk økonomi de to foregående årene, økte veksten til om lag trendvekst i 2025. De kraftige prisimpulsene fra 2021 og 2022 har gradvis arbeidet seg gjennom økonomien, og prisveksten har ligget nokså stabilt på lavere nivåer i 2024 og 2025 enn årene før. Finanspolitikken har trukket aktiviteten opp de siste årene, mens styringsrenten er blitt hevet mye og har virket innstrammende. I 2025 var finanspolitikken mindre ekspansiv enn årene før, og styringsrenten ble redusert to ganger. Husholdningenes konsum tok seg forsiktig opp i 2024, og veksten tiltok i 2025. Ifølge nasjonalregnskapet vokste BNP Fastlands-Norge 0,6 prosent i 2024 og 1,8 prosent i 2025.

Figur 6.1 Bruttonasjonalprodukt og sysselsetting for Fastlands-Norge

Bruttonasjonalprodukt i faste 2023-priser og sesongjustert, indeks 2019=100. Sysselsetting i 1000 personer, sesongjustert, indeks 2019=100.

Kilde: Statistisk sentralbyrå

Finans- og pengepolitikken i 2025

Finanspolitikken har trukket opp aktiviteten i norsk økonomi de siste årene. I nysalderingen av statsbudsjettet for 2025 ble det oljekorrigerte budsjettunderskuddet beregnet til 480 mrd. kroner, mens regnskapet vioste 332 mrd. kroner i 2024.1 Det strukturelle oljekorrigerte budsjettunderskuddet anslås å ha økt som andel av trend-BNP med 2,3 prosentpoeng fra 2024 til 2025. Det indikerer at statsbudsjettet virker ekspansivt på økonomien, dels ved at etterspørselen fra offentlig forvaltning etter konsum og investeringer øker, og dels ved at husholdninger og foretak netto tilføres kjøpekraft gjennom endringer i skatter, stønader, subsidier og avgifter. Virkningen av statsbudsjettet avhenger av hvordan den offentlige pengebruken disponeres til ulike formål og hvordan den slår ut i offentlig og privat sysselsetting og kjøp. Virkningen gjennom økonomien spiller seg ut over flere år. I Nasjonalbudsjettet 2026 beregnes finanspolitikken for 2024 og 2025 å ha trukket opp BNP Fastlands-Norge i 2025 med 1,0 prosent, basert på beregninger på den makroøkonomiske modellen KVARTS, og med 0,8 prosent basert på den makroøkonomiske modellen NORA. En del av økningen i det strukturelle oljekorrigerte budsjettunderskuddet i fjor må sees i sammenheng med militær og sivil støtte til Ukraina, som i mindre grad påvirker aktiviteten i norsk økonomi.

Foreløpige nasjonalregnskapstall viser at etterspørselen fra offentlig forvaltning i 2025 var noe svakere enn ventet i Nasjonalbudsjettet 2026. Det indikerer isolert sett at finanspolitikken var noe mindre ekspansiv i fjor sammenlignet med beregningene for 2026.

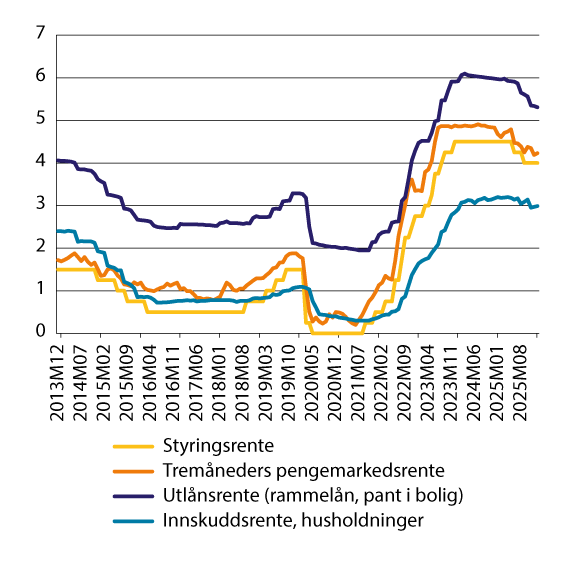

Norges Bank begynte å sette opp styringsrenten i september 2021, etter at den hadde vært null siden mai 2020, jf. figur 6.2. Styringsrenten nådde en topp på 4,5 prosent i desember 2023 og var uendret gjennom 2024. Denne renteoppgangen har bidratt til å kjøle ned norsk økonomi. I juni og september 2025 ble renten senket. Siden september har renten ligget på 4 prosent. Boliglånsrenten responderer med et tidsetterslep på endringer i styringsrenten, og har gradvis gått ned gjennom 2025. I januar 2026 lå den på 5,1 prosent.

Figur 6.2 Norske renter. Prosent

Kilder: Norges Bank og Statistisk sentralbyrå

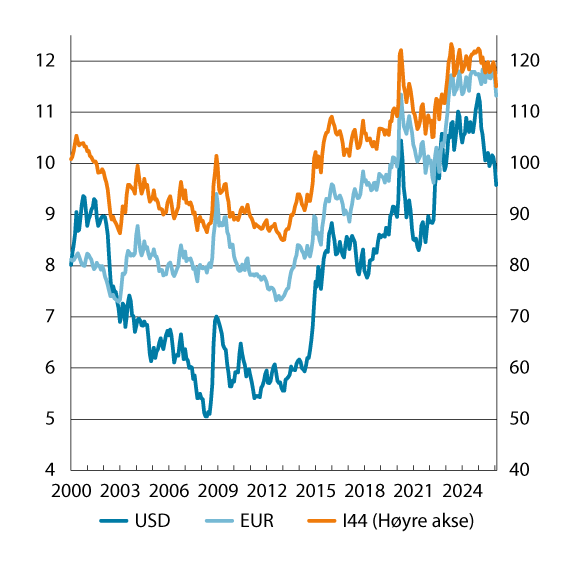

Kronekursen har de siste årene vært historisk svak, jf. figur 6.3 og vedlegg 3. Importveid svekket kronen seg kraftig i løpet av første halvår i 2023. Gjennom perioden fra 2023 til 2025 var kronen relativt stabil. Den svingte rundt et gjennomsnitt om lag 25 prosent svakere enn gjennomsnittet 2000–2019, før koronapandemien. Som årsgjennomsnitt styrket kronen seg med 0,6 prosent fra 2024 til 2025, målt ved den importveide valutakursindeksen. Så langt i 2026 har kronen styrket seg, særlig etter krigsutbruddet i Midtøsten.

Figur 6.3 Kronekurser

Kilde: Norges Bank

Utvikling i samlet etterspørsel

I de første årene etter koronapandemien vokste konsumprisene raskere enn husholdningenes inntekter og husholdningenes disponible realinntekt gikk ned. Husholdningenes konsum utviklet seg derfor svakt. Inntektene tok seg klart opp i 2024 og 2025, jf. kapittel 9. Husholdningenes konsum økte i 2024 og vokste mer markert i 2025.

Konsumet i husholdningene tilsvarer rundt halvparten av BNP Fastlands-Norge, og vokste 2,7 prosent i 2025. Varekonsumet økte hele 5,4 prosent, mens tjenestekonsumet steg 1,8 prosent.

Tjenestekonsumet ble særlig trukket opp av overnattings- og serveringstjenester, mens mye av den høye årsveksten i varekonsumet skyldtes økt bilkonsum. Veksten i bilkonsumet var særlig høy mot slutten av året, og må sees i sammenheng med at innslagspunktet for merverdiavgift ved kjøp av elbil ble redusert fra 500 000 kroner til 300 000 1. januar 2026. Utenom bilkjøp vokste varekonsumet med 2,2 prosent, trukket opp av møbler og husholdningsartikler, samt klær og sko.

Boliginvesteringene tilsvarer en langt mindre del av BNP Fastlands-Norge enn konsumet til husholdningene, men de svinger mer og kan derfor bety mye for endringer i samlet etterspørsel. Det har vært tilfellet de siste årene, og nedgangen i boliginvesteringene har vært langt større enn bevegelsene i konsumet, målt i faste priser. Ifølge foreløpige nasjonalregnskapstall gikk boliginvesteringene ned med 3,6 prosent i 2025, etter å ha falt henholdsvis 9,6 prosent og 12,2 prosent i 2023 og 2024. Boliginvesteringene var i 2025 på sitt laveste siden 2011, men de økte litt gjennom fjoråret etter et bunnivå i 1. kvartal.

Investeringene i næringslivet i fastlandsøkonomien var i 2025 over dobbelt så store som boliginvesteringene. I 2025 vokste de med 1,9 prosent. Veksten var mer markert innen elektrisitets-, gass- og varmtvannsforsyningen og i industrien, med en vekst på henholdsvis 16 og 3,9 prosent. Foreløpige tall for investeringene blant tjenesteyterne viser en vekst på kun 0,4 prosent. De foreløpige anslagene for investeringer i tjenestenæringene bygger på et begrenset datagrunnlag, og er usikre.

Petroleumsinvesteringene har på sin side økt mye i flere år, og investeringsveksten ble henholdsvis 4,8 prosent i 2024 og 8,2 prosent 2025. Høye olje- og gassinntekter, i tillegg til gunstigere skattevilkår i forbindelse med oljeskattepakken, har bidratt til høy investeringsvilje på norsk sokkel. Noen feltutbyggingsprosjekter fra tidligere år er nå ferdigstilt, og investeringsaktivitet på felt i drift bidro mest til oppgangen i 2025.

Det var også vekst i fastlandseksporten i 2025, understøttet av bedret konkurranseevne. Tradisjonell vareeksport økte 6,4 prosent, blant annet på grunn av høy eksport av oppdrettsfisk og industrivarer som kjemiske produkter og verkstedprodukter. Tjenesteeksporten økte 0,9 prosent, mye på grunn av økt reisetrafikk. Utlendingers konsum i Norge vokste hele 17,8 prosent.

Foreløpige nasjonalregnskapstall viser at etterspørselen fra offentlig forvaltning, altså samlet konsum og investeringer i stat og kommuner, vokste 1,2 prosent i 2025, målt i faste priser. Det er den svakeste veksten i offentlig etterspørsel siden 2020, og kommer etter to år med høyere vekst i offentlig etterspørsel enn i BNP Fastlands-Norge.

Økningen i offentlig etterspørsel i 2025 ble drevet av konsum og investeringer på forsvar, som sett under ett vokste hele 13,7 prosent. Etterspørsel fra statsforvaltningen utenom forsvar økte 0,9 prosent. Etterspørselen fra kommunesektoren utgjør en betydelig del av samlet offentlig etterspørsel og den bestemmes av den enkelte kommunes egne disposisjoner. Etterspørselen fra kommuneforvaltningen falt med 0,7 prosent i 2025, mens det ble lagt til grunn en vekst på 0,9 prosent i nasjonalbudsjettet.

Utvikling i produksjon av varer og tjenester

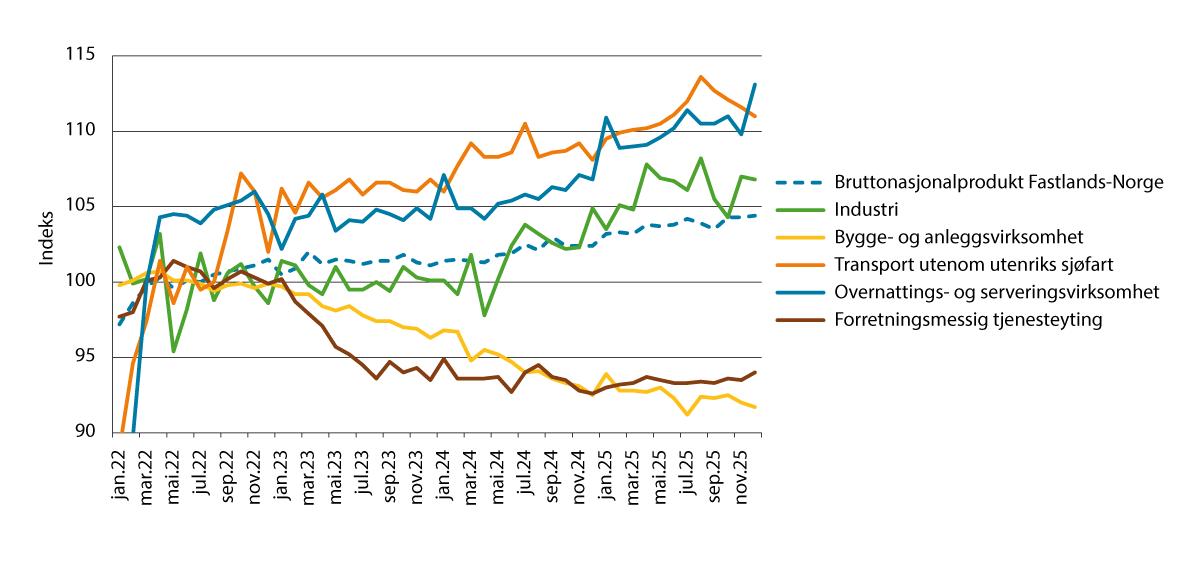

Endringene i samlet etterspørsel i 2025 slår ut i noe ulik utvikling i forskjellige deler av økonomien. Det var oppgang i mange næringer, blant annet industri og tjenesteyting rettet mot eksport og olje- og gassutvinning, samt i forsvarsindustri, reiseliv, varehandel, kraftforsyning og fiskeoppdrett. Det var nedgang i byggenæringen og i tilknyttede industrinæringer.

Aktiviteten i primærnæringene og kraftproduksjon er i stor grad påvirket av naturgitte forhold. I 2025 var det nedgang i havgående fiske på grunn av reduserte fiskekvoter. Samtidig var det høy vekst i akvakultur.

Elektrisitets-, gass- og varmtvannsforsyningen vokste videre fra rekordåret 2024. Kraftproduksjonen i 2025 var på sitt høyeste noensinne. Det skyldes særlig vannkraftproduksjonen, som økte med 3,9 prosent til 145,5 TWt.

Sett under ett, vokste bruttoproduktet i industrien 4,2 prosent. Det var imidlertid store forskjeller mellom de ulike industrigrenene. Petroleumsrettet leverandørindustri har hatt høy aktivitetsvekst i en lengre periode, og økningen fortsatte i 2025. Industriproduksjon rettet mot eksport, samt produksjon av forsvarsmateriell trakk også opp. Bruttoproduktet vokste særlig mye innen produksjon av metallvarer, elektrisk utstyr og maskiner, samt i verftsindustrien, herunder bl.a. produksjon av oljeplattformer og moduler. Kjemisk og farmasøytisk industri viste også frisk vekst fra 2024 til 2025. Det var imidlertid nedgang i flere industrinæringer tilknyttet bygg og anlegg, som trelast- og trevareindustri og møbelindustri.

Aktiviteten innen bygge- og anleggsvirksomhet har falt markert tre år på rad, og nedgangen fra 2024 til 2025 var 2,1 prosent. Bygg og anlegg er en forholdsvis stor næring og utgjorde om lag 6,4 prosent av BNP Fastlands-Norge i 2022, før aktivitetsfallet i næringen begynte. SSBs produksjonsindeks for bygg og anlegg viser 6,1 prosent nedgang i perioden 2022–2025 samlet sett. Størstedelen av nedgangen skyldes imidlertid et fall på 12,6 prosent innen oppføring av bygninger, mens anleggsvirksomheten viser tilnærmet flat utvikling i samme periode, og noe oppgang fra 2024 til 2025.

Blant tjenesteytende næringer var det spesielt sterk oppgang innen varehandelsnæringen, som inkluderer både detalj-, engros- og bilhandel, innen overnatting og servering, samt innen tjenester tilknyttet utvinning og transport. Forretningsmessig tjenesteyting gikk ned for tredje år på rad, men mer dempet enn årene før.

Figur 6.4 Bruttoprodukt i faste 2023-priser, utvalgte næringer. Volumindekser. Sesongjustert. Måned. 2022 = 100.

Kilde: Statistisk sentralbyrå

Sysselsetting

Det foreløpige nasjonalregnskapet viser en økning i antall sysselsatte personer i Norge på 0,7 prosent, fra 2024 til 2025. Utførte timeverk vokste 0,5 prosent. Det var like mange virkedager begge årene.

Antall sysselsatte personer økte mer i industrien, med 1,2 prosent. Det var litt svakere vekst i antall sysselsatte personer i offentlig forvaltning, på 0,6 prosent, mye på grunn av flat utvikling i kommunene. I statsforvaltningen vokste imidlertid sysselsettingen med 1,7 prosent. Veksten var særlig høy innen forsvar. I bygge- og anleggsvirksomheten falt antall sysselsatte 2,1 prosent.

Ifølge Arbeidskraftundersøkelsen (AKU) var det små endringer i sysselsettingsandelen gjennom fjoråret. Som årsgjennomsnitt tilsvarte sysselsettingsandelen i aldersgruppen 15–74 år 69,6 prosent i 2025. Det er 0,1 prosentpoeng lavere enn i 2024, jf. kapittel 7. AKU-arbeidsledigheten steg fra et årsgjennomsnitt på 4,0 prosent i 2024 til 4,5 prosent i 2025. Spesielt innen aldersgruppen 15–24 år gikk AKU-arbeidsledigheten opp i første halvdel av 2025, hvor mye var drevet av at flere studenter og elever (definert som personer under utdanning siste fire uker) i denne aldersgruppen ønsket å jobbe. Fra 2024 til 2025 økte ledigheten blant personer under 25 år med 11 000 personer, tilsvarende mer enn 70 prosent av den samlede veksten i antall AKU-ledige. Den registrerte ledigheten endret seg lite gjennom fjoråret. Som årsgjennomsnitt tilsvarte antall registrerte helt ledige 2,1 prosent av arbeidsstyrken i 2025 mot 2,0 prosent i 2024.

Samlet BNP og overskudd på utenrikshandelen

Siden 2022 har uvanlig høye energipriser gitt svært høyt bruttoprodukt innen olje- og gassutvinning, målt i løpende priser. I 2019 tilsvarte verdien av bruttoproduktet i denne næringen 15 prosent av BNP for Fastlands-Norge, men i 2022 hadde den økt til 52 prosent. I 2025 tilsvarte den 24 prosent. Verdien av totalt BNP endte på 5518 milliarder kroner. Det er en oppgang på 135 milliarder kroner fra året før, tilsvarende 2,5 prosent målt i løpende priser. Målt i faste priser steg totalt BNP, medregnet olje- og gassutvinning med 1,1 prosent.

Handelsoverskuddene har vært høye de siste årene, drevet av de høye prisene på petroleumsprodukter. Etter en topp i 2022, har prisen på petroleumsprodukter falt år for år og bidratt til en svekkelse av handelsbalanseoverskuddene de siste tre årene. I 2025 er overskuddet på handelsbalansen beregnet til 645 mrd. kroner, mot 709 mrd. kroner i 2024. Til tross for svekkelsen, er handelsbalanseoverskuddet det høyeste noensinne med unntak av rekordårene 2021 til 2024.

6.2 Utsikter for 2026

Prognoser fra sentrale fagmiljøer2

Sentrale prognosemiljøer la fram prognoser for norsk økonomi i mars 2026. De anslo da at veksten vil holde seg oppe i 2026, jf. tabell 6.1. SSBs siste prognose anslo at BNP Fastlands-Norge vil øke med 2,0 prosent, mens Finansdepartementets siste prognose anslo noe lavere vekst, på 1,8 prosent. Norges Banks siste prognose anslo noe lavere vekst, på 1,4 prosent.

Husholdningenes konsum ble anslått å øke sterkere enn BNP Fastlands-Norge i alle prognosene. Det har blant annet sammenheng med ventet oppgang i disponibel realinntekt og lavere renter.

For næringsinvesteringer i fastlandsøkonomien anslo SSB og Finansdepartementet en oppgang på rundt 2 prosent, mens Norges Bank anslo noe høyere vekst. Det ble antatt at petroleumsinvesteringene vil gå ned, men anslagene er av litt ulik størrelsesorden. SSB anslo kun en liten reduksjon fra året før, mens Norges Bank og spesielt Finansdepartementet la til grunn en mer markert nedgang.

Det er i de tre prognosene ulikt syn på hvor sterk veksten i boliginvesteringene blir i 2026. Både Finansdepartementet og Norges Bank anslo at boliginvesteringene samlet sett vil øke i 2026, sett i forhold til året før. SSB anslo at boliginvesteringene samlet sett utvikler seg tilnærmet flatt i 2026.

Finansdepartementet og SSB anslo begge økt offentlig konsum i 2026, men nedgang i offentlige investeringer. Norges Bank anslo en vekst på 2,5 prosent i samlet offentlig etterspørsel.

De tre fagmiljøene lager prognoser for forskjellige eksportaggregater med noe ulikt innhold: samlet eksport (SSB og FIN), tradisjonelle varer (SSB), og fastlandseksport (NB og FIN). Alle tre anslo imidlertid at eksporten vil øke videre i 2026, men mer dempet enn årene før.

Alle tre prognosemiljøene legger til grunn uendret kronekurs fra de respektive prognosetidspunktene. Det innebærer at SSBs siste prognose la til grunn at kronekursen vil styrke seg 4,4 prosent fra 2025 til 2026, mens Norges Bank anslo at kronen vil styrke seg 5,4 prosent. Endringer i valutakursen betyr mye for inflasjonen, jf. kapittel 3.2. SSB og Norges Bank la til grunn en KPI-vekst i 2026 på henholdsvis 3,2 og 3,4 prosent. TBUs anslag er 3,2 prosent, jf. kapittel 3.2.

Veksten i den nominelle årslønnen i 2026 ble anslått av SSB til 4,0 prosent og av Norges Bank til 4,5 prosent. Reallønnsveksten i 2026 vil i så fall ende på mellom 0,8 og 1,1 prosent.

Både SSB, Norges Bank og Finansdepartementet anslo en økning i gjennomsnittlig sysselsetting i 2026, slik det måles i nasjonalregnskapet. Prognosemiljøene anslo små endringer i arbeidsledigheten, både målt ved AKU og registrerte ledige hos NAV.

Budsjettpolitikken påvirker den økonomiske aktiviteten over flere år. Finansdepartementets beregninger med de makroøkonomiske modellene KVARTS og NORA lagt fram i Nasjonalbudsjettet i fjor høst, indikerte at innretningen av finanspolitikken vil virke ekspansivt på økonomien i år. Ifølge beregningene i Nasjonalbudsjettet bidrar finanspolitikken for årene 2024–2026 samlet sett til å trekke opp aktivitetsnivået i 2026 med 0,9–1,4 prosent.

Norges Bank indikerte i Pengepolitisk rapport fra mars at styringsrenten trolig settes opp på ett av de nærmeste rentemøtene. De anslo en gjennomsnittlig styringsrente på 4,17 prosent i år, mot 4,3 prosent i 2025.

Prognosemiljøene sier det er stor usikkerhet om den økonomiske utviklingen. Det knytter seg blant annet til krigen i Midtøsten og annen geopolitisk uro, samt muligheter for mer omfattende handelshindringer, og konsekvensene dette får for den økonomiske aktiviteten her hjemme jf. kapittel 5.

Tabell 6.1 Utviklingen i noen makroøkonomiske hovedstørrelser. Prosentvis endring fra året før der annet ikke framgår

|

2024* |

2025* |

2026 |

|||||

|---|---|---|---|---|---|---|---|

|

SSB1 |

NB2 |

FIN3 |

CF4 |

||||

|

Konsum i husholdninger mv. |

1,3 |

2,7 |

3,1 |

1,9 |

2,2 |

2,6 |

|

|

Konsum i offentlig forvaltning |

1,7 |

1,5 |

2,3 |

. |

2,4 |

. |

|

|

Bruttoinvesteringer fast kapital i alt |

-1,4 |

1,3 |

0,5 |

. |

0,2 |

1,7 |

|

|

Utvinning og rørtransport |

4,8 |

8,2 |

-1,0 |

-1,0 |

-4,0 |

. |

|

|

Fastlandsnæringer |

0,7 |

1,9 |

2,1 |

5,1 |

2,1 |

. |

|

|

Offentlig forvaltning |

3,3 |

0,0 |

-1,7 |

. |

-1,0 |

. |

|

|

Boliger |

-12,2 |

-3,6 |

0,2 |

2,8 |

3,4 |

. |

|

|

Etterspørsel fra offentlig forvaltning |

2,0 |

1,2 |

. |

2,5 |

. |

. |

|

|

Eksport |

5,8 |

2,4 |

0,6 |

. |

1,1 |

. |

|

|

Fastlandseksport5 |

5,4 |

5,3 |

. |

2,1 |

3,5 |

. |

|

|

Tradisjonelle varer5 |

3,4 |

6,4 |

4,4 |

. |

. |

. |

|

|

Import |

5,0 |

2,6 |

2,2 |

2,9 |

. |

||

|

Bruttonasjonalprodukt |

1,4 |

1,1 |

1,4 |

1,2 |

1,2 |

1,6 |

|

|

Fastlands-Norge |

0,6 |

1,8 |

2,0 |

1,4 |

1,8 |

1,6 |

|

|

Sysselsatte personer |

0,7 |

0,7 |

0,4 |

0,5 |

0,6 |

. |

|

|

Utførte timeverk, Fastlands-Norge |

0,4 |

0,5 |

0,5 |

. |

. |

. |

|

|

Arbeidsledighetsrate – AKU (nivå) |

4,0 |

4,5 |

4,4 |

. |

4,5 |

. |

|

|

Arbeidsledighetsrate – Nav (nivå) |

1,8 |

2,3 |

. |

2,1 |

. |

. |

|

|

Årslønn |

5,6 |

4,9 |

4,0 |

4,5 |

. |

4,3 |

|

|

Konsumprisindeksen |

3,1 |

3,1 |

3,2 |

3,4 |

. |

2,8 |

|

|

Driftsbalansen, mrd. kroner |

807,0 |

776,0 |

946,0 |

. |

. |

565 |

|

|

Disponibel realinntekt i husholdningene6 |

3,0 |

3,2 |

3,8 |

2,1 |

. |

. |

|

|

Pengemarkedsrente (nivå) |

4,7 |

4,4 |

4,2 |

. |

. |

. |

|

|

Importveid kronekurs7 |

0,8 |

-0,6 |

-4,4 |

-5,4 |

. |

. |

|

|

Utlånsrente, rammelån(nivå)8 |

6,0 |

5,8 |

5,4 |

. |

. |

. |

|

|

Råoljepris i dollar (nivå)9 |

80,0 |

68,0 |

78,0 |

. |

. |

. |

|

|

Kreditt til hush. (K2)10 |

3,5 |

4,7 |

. |

4,7 |

. |

. |

|

|

SOBU / Trend BNP-FN11 |

10,2 |

12,6 |

. |

. |

. |

. |

|

|

SOBU / SPU12 |

2,6 |

2,7 |

. |

2,8 |

. |

. |

|

|

Boligpris13 |

2,7 |

5,5 |

4,8 |

4,0 |

. |

. |

|

* Foreløpige tall.

1 Kilde: Statistisk sentralbyrå. Økonomiske analyser 1/2026, publisert 17. mars 2026.

2 Kilde: Norges Bank. Pengepolitisk rapport 1/2026, publisert 26. mars 2026. Virkedagsjusterte tall for realøkonomiske størrelser, herunder BNP.

3 Kilde: Finansdepartementet, Pressemelding før budsjettkonferansen, 9. mars 2026, oppdatert 13. mars 2026.

4 Kilde: Consensus Forecasts. Gjennomsnitt av flere prognoseaktører per 9. mars 2026.

5 Finansdepartementet og Norges Bank anslår hele eksporten fra Fastlands-Norge, SSB anslår tradisjonell vareeksport.

6 Norges Bank anslår disponibel realinntekt utenom aksjeutbytte.

7 Positivt tall innebærer svekket krone.

8 Gjennomsnitt for året. Rammelån med pant i bolig.

9 Brent Blend.

10 Historisk angis 12-måneders vekst fra desember mens anslaget til Norges Bank er beregnet som firekvartalersveksten ved utgangen av året.

11 Strukturelt, oljekorrigert underskudd (SOBU) som prosent av trend-BNP for Fastlands-Norge. Tall i 2025 fra Stortingets budsjettvedtak i salderingsproposisjonen.

12 Strukturelt, oljekorrigert underskudd (SOBU) som prosent av kapitalen i Statens pensjonsfond utland ved inngangen til året. Tall for 2025 fra Stortingets budsjettvedtak i salderingsproposisjonen.

13 Kilde: SSBs boligprisstatistikk.

Kilder: Statistisk sentralbyrå, Norges Bank, Finansdepartementet og Consensus Forecasts