5 Internasjonal økonomi

-

Veksten i verdensøkonomien holdt seg oppe gjennom fjoråret til tross for stor uro internasjonalt.

-

IMF oppjusterte i januar vekstanslagene for globalt BNP i 2025 med 0,1 prosentpoeng til 3,3 prosent. Handels- og geopolitiske spenninger ble motvirket av teknologidrevet investeringsvekst og av en mer ekspansiv penge- og finanspolitikk.

-

Usikkerheten i verdensøkonomien har økt etter krigsutbruddet i Midtøsten i slutten av februar. Hormuzstredet, der rundt 20 prosent av verdens olje sendes igjennom, har siden angrepet vært tilnærmet stengt for skipsfart. Det har bidratt til en markert oppgang og store svingninger i olje- og gasspriser. Internasjonale børsindekser har variert noe, men jevnt over falt. Lange renter har trukket opp. Det indikerer at krigen i Midtøsten vil fortsette å være et betydelig usikkerhetsmoment i tiden framover.

-

I januar kom president Trump med utspill om Grønland og økt toll mot Europa. Usikkerheten rundt toll ble tatt noe ned etter at USAs Høyesterett 20. februar slo fast at presidenten ikke har fullmakt til å innføre toll med hjemmel i IEEPA. USA har nå i stedet innført 10 prosent toll på import fra alle land.

-

Inflasjonen var mer stabil gjennom fjoråret etter å ha gått ned de to foregående årene. Inflasjonen er nær eller på målet i flere økonomier, men ligger fortsatt en del over målet i viktige land som Storbritannia og USA.

-

Foreløpige nasjonalregnskapstall viser at den økonomiske aktiviteten hos Norges 25 viktigste handelspartnere steg med 1,8 prosent i 2025. Siste tilgjengelige anslag fra OECD og IMF pekte mot en vekst i BNP hos våre handelspartnere på 2,0 prosent i år, men hendelsene den senere tid peker mot en nedjustering av anslagene. Til sammenlikning var veksten hos våre handelspartnere 2,4 prosent som gjennomsnitt for årene 2011–2019, altså i perioden mellom den internasjonale finanskrisen og pandemien.

5.1 Utviklingen i internasjonal økonomi den senere tid

De siste årene har vært preget av mye uroligheter. Koronapandemien, krig i Europa og økte energi- og matvarepriser trakk inflasjon og renter opp og dempet den økonomiske veksten. Sentralbankene økte sine styringsrenter godt inn i 2023. Etter å ha nådd toppen i 2022, avtok inflasjonen til rundt to prosent mot slutten av 2024. I fjor var inflasjonen mer stabil i mange økonomier. Styringsrentene er også blitt satt ned. Presidentskiftet i USA i januar i fjor bidro til økt usikkerhet, blant annet om rammevilkårene for internasjonal handel. Selv om fjoråret var preget av mye uro, viste den økonomiske aktiviteten seg motstandsdyktig og veksten holdt seg oppe. Arbeidsledigheten ligger fortsatt på historisk sett nokså lave nivåer hos flere av våre viktigste handelspartnere, samtidig som sysselsettingsandelen er høy.

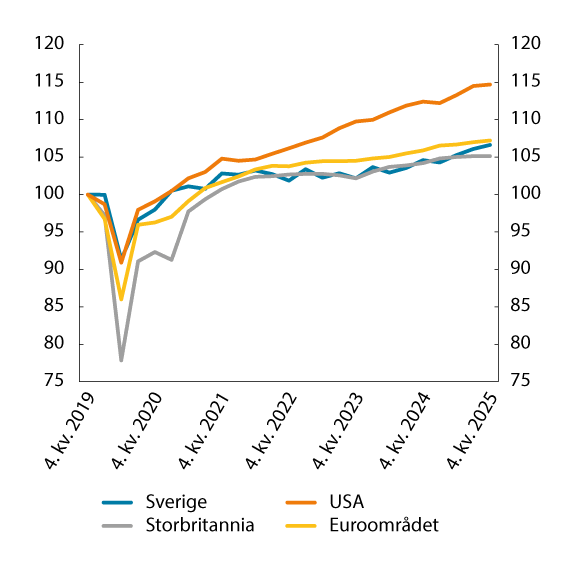

Foreløpige nasjonalregnskapstall viser en oppgang i bruttonasjonalproduktet i USA på 2,2 prosent fra 2024 til 2025, ned fra en vekst på 2,8 prosent året før. For euroområdet var det en oppgang på 1,4 prosent fra 2024 til 2025. Disse anslagene er basert på begrenset informasjon og blir erfaringsmessig revidert. I Tyskland, der BNP falt i 2023 og 2024, var det svak positiv vekst i 2025. Aktivitetsutviklingen i den energiintensive industrien var svak og blir fortsatt påvirket av høye energipriser, mens privat konsum ser ut til å ha tatt seg opp det siste året. Også i Storbritannia tok veksten seg opp i fjor. I Frankrike gikk veksten litt ned fra 2024 til 2025 blant annet som følge av usikkerhet både innenlands og internasjonalt som trolig har utsatt konsum- og investeringsbeslutninger. I Sverige tok veksten seg opp gjennom fjoråret. Økt reallønn sammen med nedgang i inflasjonen gjennom andre halvdel av fjoråret bidro til å trekke opp privat konsum.

Figur 5.1 Bruttonasjonalprodukt (BNP). Indeks 4. kvartal 2019=100

Kilder: OECD, Eurostat, Statistics Sweden (SCB) og U.S. Bureau of Economic Analysis (BEA)

Beholdningen av ledige stillinger i USA lå nokså stabilt fra høsten 2024 til høsten 2025, etter en klar nedgang i etterkant av pandemien. De siste månedene har ledige stillinger falt litt igjen. Antall arbeidsledige per ledige stilling har tatt seg litt opp, til i overkant av 1, som er litt høyere enn nivåene før pandemien. Veksten i antall sysselsatte har avtatt siden begynnelsen av 2022. Fra 4. kvartal 2024 til 4. kvartal 2025 økte sysselsettingen med 0,2 prosent. I euroområdet økte antall sysselsatte med 0,6 prosent fra 4. kvartal 2024 til 4. kvartal 2025. Veksten i antall sysselsatte har vært avtagende siden 1. kvartal 2023. Både Frankrike og Tyskland trekker ned, med om lag nullvekst i sysselsettingen gjennom fjoråret.

I OECD-området var yrkesdeltakelsen og sysselsettingsandelen for aldersgruppen 15–64 år på historisk sett høye nivåer, henholdsvis 74,1 og 70,3 prosent i 3. kvartal 2025. Yrkesdeltakelsen var 68,8 prosent for kvinner og 80,9 prosent for menn. I USA har yrkesdeltakelsen flatet ut det siste året, mens sysselsettingsandelen har gått noe ned.

Arbeidsledigheten (AKU) i OECD-området har ligget på eller like under 5,0 prosent siden våren 2022. Mens ledigheten har avtatt i EU de siste fire årene, har den steget noe i Sverige, Storbritannia og USA, til hhv. 8,0, 5,2 og 4,4 prosent rundt årsskiftet, jf. figur 5.2.

Figur 5.2 Arbeidsledighet (AKU) i prosent av arbeidsstyrken

Kilde: OECD

I USA har lønnsveksten avtatt, til en 12-månedersvekst i timelønningene på 3,8 prosent i februar, mot 4,1 prosent ett år tidligere. Den europeiske sentralbankens (ECB) lønnsindikator (forhandlede lønnsavtaler) viser at lønnsveksten i euroområdet var 2,9 prosent i 4. kvartal 2025, mot 4,2 prosent ett år tidligere. Lønnsveksten har avtatt det siste året, etter å ha økt i 2022–2024.

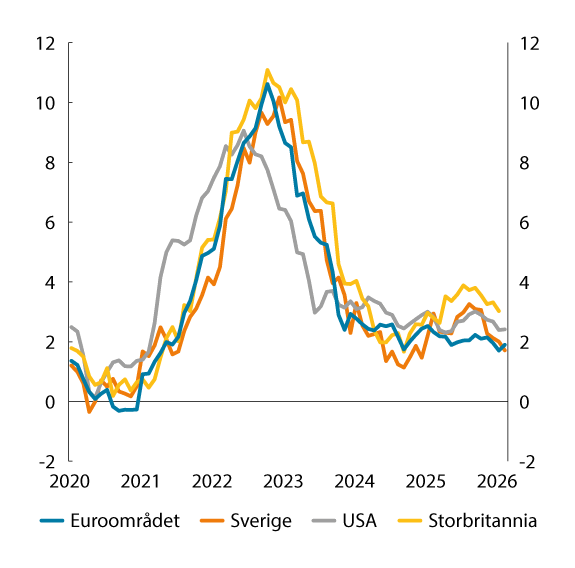

Figur 5.3 Tolvmånedersvekst i konsumpriser. Prosent

Kilder: Eurostat og U.S. Bureau of Labor Statistics (BLS)

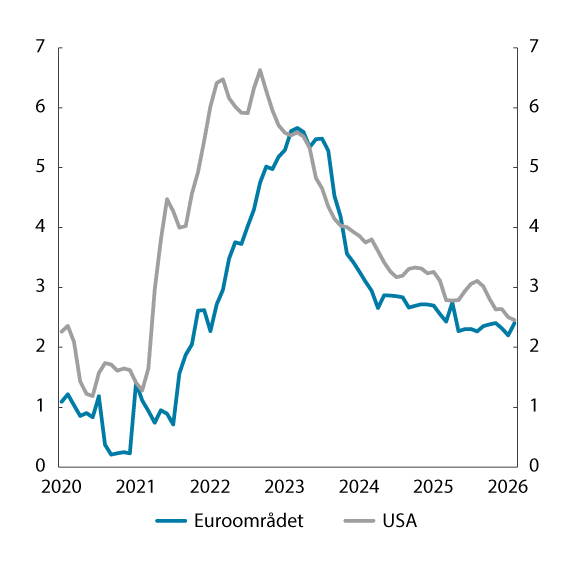

Etter å ha falt gjennom 2023 og 2024, holdt inflasjonen hos våre viktigste handelspartnere seg mer stabil gjennom fjoråret, se figur 5.3. For euroområdet holdt den harmoniserte konsumprisindeksen seg rundt 2 prosent gjennom store deler av fjoråret og inflasjonen var i februar i år 1,9 prosent. I USA varierte inflasjonen målt ved konsumprisindeksen mellom 2,3 prosent og 3,0 prosent gjennom 2025, og var i februar i år 2,4 prosent. Hvis en holder mat og energi utenom, ofte omtalt som underliggende inflasjon eller kjerneinflasjon, var veksten i euroområdet 2,4 prosent i februar i år og i USA 2,5 prosent, jf. figur 5.4. I Storbritannia tok prisveksten seg opp mot slutten av 2024 og første halvdel av 2025 og nådde en topp på 3,9 prosent i juli i fjor. Siden har prisveksten gått noe ned og var i januar i år 3,0 prosent.

Krigen i Midtøsten har bidratt til en markert oppgang i olje- og gasspriser. Spotprisen på olje lå rundt 70 dollar per fat før krigsutbruddet og økte til nærmere 120 dollar per fat på sitt høyeste. Siden har den avtatt igjen og var rundt 112 dollar per fat 19. mars. Gassprisen har økt mer, med en nesten dobling i dagene etter angrepet, og spotprisen var rundt 60 EUR/Mwh (TTF) 19. mars. Den kraftige oppgangen må blant annet ses i sammenheng med at Qatars største anlegg for produksjon av LNG (Ras Laffan) ble stengt etter et iransk droneangrep. Se også omtale i kapittel 3.1.

Figur 5.4 Tolvmånedersvekst i konsumpriser utenom mat- og energivarer. Prosent

Kilder: Eurostat og U.S. Bureau of Labor Statistics (BLS)

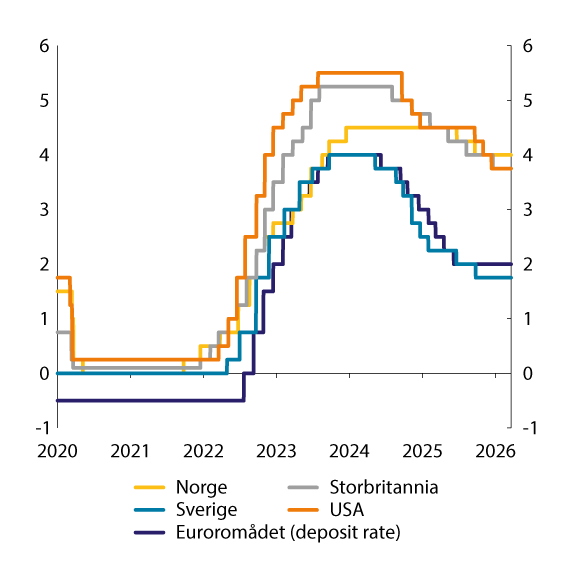

Lavere prisvekst har gitt rom for lavere renter, og siden begynnelsen av 2024 har sentralbankene i USA, eurosonen, Storbritannia og Sverige i gjennomsnitt kuttet sine signalrenter med 1,9 prosentpoeng, ned mot antatte normalnivåer. I euroområdet har styringsrenten ligget på 2 prosent siden sommeren i fjor, se figur 5.5. I USA holdt Federal Reserve styringsrenten uendret i intervallet 3,5–3,75 på rentemøtene i januar og mars i år, etter å ha satt ned renten tre ganger i løpet av fjoråret.

Figur 5.5 Styringsrenter. Prosent

Kilder: Den europeiske sentralbanken (ECB), Federal Reserve (Fed), Bank of England (BoE), Riksbanken og Norges Bank

Renten på amerikanske statsobligasjoner med 10 års løpetid, som er referanse for en rekke finansielle størrelser globalt, holdt seg relativ stabil gjennom fjoråret med en liten nedgang gjennom høsten. Det må ses i sammenheng med forventninger om lavere rente fra Fed. I Europa holdt lange renter seg stabile gjennom store deler av fjoråret. Det er noen forskjeller mellom landene. I Frankrike har lange renter trukket litt opp. Det kan ses i sammenheng med budsjetturo i landet. Rentedifferansen mellom tyske og franske tiårs statsobligasjoner gikk også opp gjennom fjoråret. For flere andre europeiske land fortsatte rentedifferansene å avta i det europeiske statsgjeldsmarkedet gjennom fjoråret. I markedet pekes det på flere mulige årsaker til rentekonvergensen internt i euroområdet, blant annet lavere gjeldsgrad for flere av de gjeldstyngede eurolandene i sør. Krigsutbruddet i Midtøsten har ført til at lange renter har økt, etter en liten nedgang i begynnelsen av året.

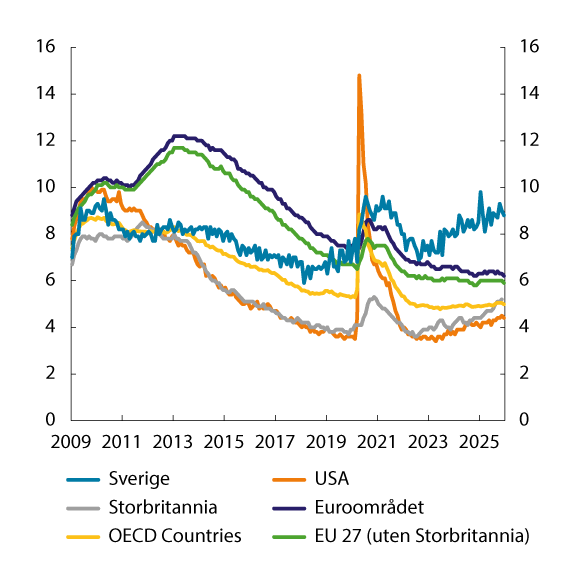

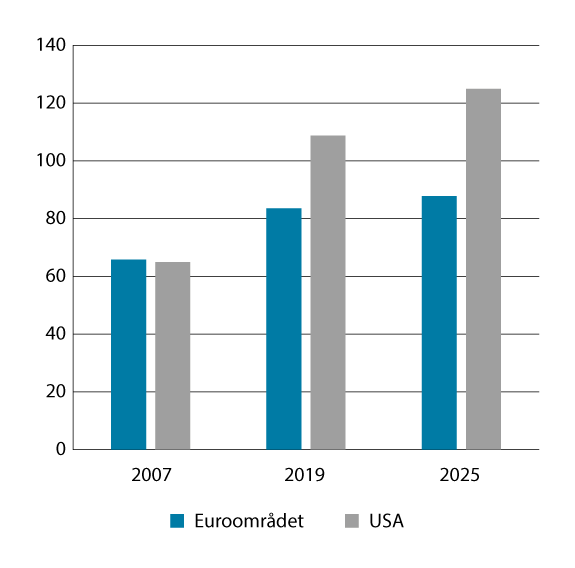

De siste årene har omfattende offentlige støttetiltak overfor husholdninger og bedrifter som følge av blant annet pandemien og økte energipriser bidratt til store budsjettunderskudd og økt offentlig gjeld. I tillegg har forsvarsutgiftene økt i flere land. I USA økte den offentlige gjelden fra 109 prosent av BNP i 2019 til 125 prosent av BNP i 2025, i EU fra 84 til 88 prosent. Samtidig har mange land fremdeles betydelige underskudd i offentlige finanser. Budsjettunderskuddet i USA i fjor tilsvarte 5,9 prosent av BNP, mens for euroområdet anslås underskuddet til 3,2 prosent av BNP. Mange land har behov for å styrke offentlige finanser, både for å være bedre rustet til framtidige sjokk, og for å kunne møte økte behov knyttet til demografiske endringer, forsvar og grønn omstilling.

Figur 5.6 Offentlig gjeld. Prosent av BNP

Kilde: IMF

5.2 De økonomiske utsiktene

OECD kom i desember 2025 (Economic Outlook) og IMF i januar 2026 (World Economic Outlook Update) med oppdaterte anslag for verdensøkonomien. IMFs rapport har kun anslag for utvalgte land. I det følgende benyttes OECDs anslag fra desember supplert med IMFs anslag fra januar for de landene IMF har kommet med nye anslag for. Både OECD og IMF legger til grunn gjeldende politikk i sine anslag. Konsekvensene av krigen i Midtøsten er ikke med i anslagene og det er grunn til å tro at de vil bli nedjustert ved neste publisering. Anslagene omtales kort nedenfor, se også tabell 5.1.

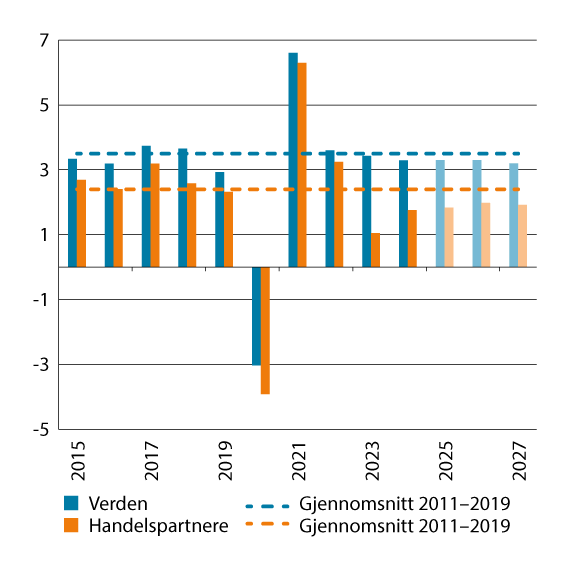

Mens OECD ventet at verdensøkonomien skal vokse med 2,9 prosent i 2026 og 3,1 prosent i 2027, ventet IMF en vekst på hhv. 3,3 og 3,2 prosent. Det er store forskjeller mellom land og regioner når det gjelder den økonomiske utviklingen. For fremvoksende økonomier, som blant annet inkluderer Kina og India, ble veksten ventet å holde seg i overkant av 4 prosent. For de avanserte økonomiene ble det ventet en vekst på i underkant av 2 prosent. Ifølge OECD ble veksten understøttet av at effektene av økte tollsatser avtok samtidig som de finansielle forholdene bedret seg og lavere inflasjon økte kjøpekraften og forbruket.

Basert på OECD og IMFs tall steg BNP for Norges 25 viktigste handelspartnere med 1,8 prosent i 2025, og tallene indikerte en vekst på 2,0 prosent i 2026 og 1,9 prosent 2027.

Årlig BNP-vekst i USA ble anslått å øke fra 2,2 prosent i fjor til 2,4 prosent i år. Ifølge IMF ble veksten støttet opp av finanspolitikken og lavere styringsrente samtidig som virkningene av høyere handelsbarrierer gradvis avtok. For 2027 ble veksten anslått til 2,0 prosent. Til sammenlikning var veksten 2,4 prosent som gjennomsnitt for årene 2011–2019.

I euroområdet ble BNP-veksten anslått til 1,3 prosent i 2026 og 1,4 prosent i 2027. IMF trakk frem at økninger i offentlige utgifter, særlig i Tyskland sammen med fortsatt sterk utvikling i Irland og Spania, trakk veksten litt opp neste år. De regnet også med at euroområdet i mindre grad ville dra nytte av den teknologidrevne investeringsboomen enn andre regioner. Industriproduksjonen i Europa ble fortsatt påvirket negativt av den langvarige oppgangen i energipriser som følge av Russlands invasjon av Ukraina.

I Kina ble veksten anslått å avta fra 5,0 prosent i 2025 til 4,5 prosent i 2026 og 4,0 prosent i 2027. Dempet forbrukeretterspørsel, svakt investeringsbilde og dempet eksport bidro til å trekke ned veksten. Til sammenlikning var veksten 7,3 prosent som gjennomsnitt for årene 2011–2019.

Inflasjonen ble ventet å holde seg stabil eller falle noe framover. I USA ble det ventet at de økte tollsatsene gradvis ville slå gjennom i inflasjonen, før kjerneinflasjonen nådde målet på 2 prosent i løpet av 2027. I euroområdet ble inflasjonen ventet å holde seg rundt 2 prosent.

Styringsrentene ble gradvis satt ned gjennom fjoråret, men i en litt lavere takt enn i 2024. Framover ventes det nå renteøkninger, men i litt ulikt tempo.

Figur 5.7 Vekst i BNP for verden og Norges 25 viktigste handelspartnere1

1 BNP-veksten hos Norges handelspartnere er vektet sammen med eksportvekter fra 2025, som er basert på handelsstatistikk fra SSB for eksport av fastlandsvarer til ulike land, se tabell 5.2.

Kilder: OECD, IMF og Beregningsutvalget

Det er atskillig usikkerhet knyttet til anslagene og den økonomiske utviklingen videre, særlig på nedsiden. Betingelsene for internasjonal handel kan endres fort, og usikkerheten om det transatlantiske samarbeidet har økt.

Etter at OECD og IMF kom med anslag, har krigsutbruddet i Midtøsten bidratt til ny uro internasjonalt. Det er stor usikkerhet om den videre utviklingen i Midtøsten. Hvor store konsekvensene blir, vil avhenge av hvor lenge konflikten vil vare og hvor omfattende den blir. Dersom uroen skulle vedvare, kan økte energipriser gi økt inflasjon og lavere økonomisk vekst.

Så langt fremstår utslagene i verdensøkonomien av økt amerikansk toll som overraskende små, men trolig har vi ikke sett de fulle effektene ennå. Det kan blant annet skyldes at bedrifter har forskuttert økte kostnader ved å importere varer tidligere enn de ellers ville gjort. Handelsrestriksjoner vil kunne føre til høyere importpriser og økte produksjonskostnader, som igjen vil føre til lavere vekst både i USA og i resten av verden. Trolig er president Trumps mulighet til å innføre tollsatser blitt mindre etter avgjørelsen i USAs Høyesterett som kom 20. februar i år. Dommen fjernet blant annet det rettslige grunnlaget for den landspesifikke «gjensidighetstollen» pålagt nesten alle verdens land i april i fjor. Trump-administrasjonen har etter dommen innført 10 prosent toll på import fra alle land, med mulighet for økning til 15 prosent. Denne tollsatsen er begrunnet med en lovhjemmel som begrenser varigheten til 150 dager før Kongressen må godkjenne eventuell videreføring.

De faktiske produktivitetseffektene av teknologiinvesteringene den senere tiden, trekkes også frem av IMF som et usikkerhetsmoment. Dersom forventningen til produktivitetsgevinstene viser seg å være for optimistiske og resultatene skuffer, kan det føre til et kraftig fall i investeringene i denne sektoren og gi en mer langvarig korreksjon i aksjemarkedet. Det kan også komme en reprising i finansmarkedene dersom inflasjonen blir høyere enn ventet og pengepolitikk blir mer restriktiv. Uventet annonsering av ny politikk kan også gi store utslag i finansmarkedene.

Høy statsgjeld i mange land, er også en kilde til usikkerhet. Den høye og økende gjelden kan indikere at flere land har en innretning av offentlig finanser som ikke vil kunne opprettholdes over tid. De høye gjeldsnivåene begrenser myndighetenes evne til å finansiere offentlige utgifter og føre en aktiv finanspolitikk i økonomiske nedgangstider. Gjelden er høy i EU. Med svak økonomisk vekst, en utfordrende demografisk utvikling og offentlige finanser i ulage i mange land, står EU overfor krevende utfordringer.

På den positive siden kan mindre politisk og geopolitisk usikkerhet og avtaler om lavere tollsatser fra dagens nivå styrke veksten. Veksten i Europa har også tatt seg opp samtidig som inflasjonen har kommet ned og ligger nå rundt inflasjonsmålet til ECB.

Tabell 5.1 Internasjonale hovedtall. Prosentvis endring fra året før

|

Bruttonasjonalprodukt |

Konsumprisindeksen1 |

Arbeidsledighet (nivå) |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

2024 |

2025* |

2026 |

2025* |

2026 |

2025* |

2026 |

|||||||

|

OECD2 |

IMF3 |

CF4 |

OECD2 |

CF4 |

OECD2 |

CF |

|||||||

|

Euroområdet |

0,9 |

1,5 |

1,2 |

1,3 |

1,2 |

2,1 |

1,9 |

2,1 |

6,4 |

6,3 |

6,2 |

||

|

Tyskland |

-0,5 |

0,2 |

1,0 |

1,1 |

1,0 |

2,2 |

2,1 |

2,1 |

3,7 |

3,6 |

6,3 |

||

|

Frankrike |

1,1 |

0,8 |

1,0 |

1,0 |

1,0 |

0,9 |

1,3 |

1,3 |

7,6 |

7,7 |

7,8 |

||

|

Spania |

3,5 |

2,9 |

2,2 |

2,3 |

2,4 |

2,7 |

2,3 |

2,5 |

10,5 |

10,1 |

9,9 |

||

|

Italia |

0,7 |

0,5 |

0,6 |

0,7 |

0,8 |

1,5 |

1,7 |

1,7 |

6,2 |

6,0 |

5,7 |

||

|

Sverige |

0,9 |

1,6 |

2,6 |

- |

2,6 |

0,7 |

1,0 |

0,7 |

8,9 |

8,6 |

- |

||

|

Storbritannia |

1,1 |

1,4 |

1,2 |

1,3 |

0,9 |

3,4 |

2,3 |

2,6 |

4,7 |

4,9 |

5,3 |

||

|

USA |

2,8 |

2,1 |

1,7 |

2,4 |

2,4 |

2,7 |

3,0 |

2,7 |

4,3 |

4,4 |

4,5 |

||

|

Japan |

-0,2 |

1,1 |

0,9 |

0,7 |

0,8 |

3,2 |

2,2 |

1,9 |

2,5 |

2,4 |

2,5 |

||

|

Kina |

5,0 |

5,0 |

4,4 |

4,5 |

- |

-0,1 |

0,3 |

- |

- |

- |

- |

||

|

Norges handelspartnere5 |

1,8 |

1,8 |

2,06 |

- |

- |

2,6 |

2,1 |

- |

|||||

* Foreløpige nasjonalregnskapstall der det foreligger ellers IMFs eller OECDs siste anslag.

1 Prisveksten i Tyrkia er høy, 34,9 prosent i fjor, og OECD anslår prisveksten til 20,8 prosent i inneværende år. Det innebærer at Tyrkia trekker opp prisveksten hos våre handelspartnere. Konsumprisveksten hos våre handelspartnere ekskludert Tyrkia for inneværende år anslås til 1,8 prosent.

2 OECD Economic Outlook, December 2025

3 IMF World Economic Outlook, Update, January 2026. Rapporten har kun anslag for utvalgte land.

4 Consensus Forecast, mars 2026. Rapporten har kun anslag for utvalgte land.

5 For konsumprisindeksen er handelspartneraggregatet vektet med importvekter.

6 Basert på tall fra OECD og IMF (der tall foreligger).

Kilder: IMF, OECD og Beregningsutvalget

Tabell 5.2 Norges 25 viktigste handelspartnere målt ved eksportvekter1 (fastlandsvarer). Prosent

|

Vekt |

Vekt |

|||

|---|---|---|---|---|

|

Nederland |

8,1 |

Brasil |

1,6 |

|

|

Sverige |

9,1 |

Finland |

1,5 |

|

|

USA |

8,8 |

Japan |

1,4 |

|

|

Storbritannia |

9,6 |

Tyrkia |

0,9 |

|

|

Tyskland |

8,6 |

Litauen |

1,0 |

|

|

Danmark |

6,0 |

Canada |

1,1 |

|

|

Polen |

5,0 |

Sveits |

0,9 |

|

|

Kina |

5,5 |

Romania |

0,6 |

|

|

Belgia |

2,7 |

Østerrike |

0,6 |

|

|

Frankrike |

2,7 |

Tsjekkia |

0,5 |

|

|

Spania |

2,7 |

Taiwan |

0,3 |

|

|

Italia |

2,7 |

Russland |

0,1 |

|

|

Sør-Korea |

1,7 |

1 BNP-veksten hos Norges handelspartnere er vektet sammen med eksportvekter fra 2025, som er basert på handelsstatistikk fra SSB for eksport av fastlandsvarer til ulike land. Summerer seg ikke til 100 da dette kun er et utvalg land. Eksportvektene avviker fra konkurransevektene som brukes i kapittel 8, der både omfanget av eksport og import inngår i vektgrunnlaget, se omtale i boks 8.1. Forskjellen skyldes at utvalget i dette kapitlet ønsker å fange opp utviklingen i de norske eksportmarkedene, mens kapittel 8 presenterer tall som skal reflektere utviklingen i konkurranseflaten til norsk næringsliv i eksport- og hjemmemarkedet.

Kilder: Statistisk sentralbyrå og Beregningsutvalget