4 Frontfagsmodellen

-

Lønnsdannelsen i Norge følger frontfagsmodellen. Denne bygger på at en representativ del av konkurranseutsatt industri (frontfaget) forhandler om lønn først, og at utfallet herfra fungerer som en norm for lønnsveksten i de forhandlingsområdene som følger etter.

-

Det er lønnsveksten i industrien for arbeidere og funksjonærer samlet som skal være normgivende for lønnsveksten i resten av økonomien. Ved forbundsvise hovedoppgjør er det Industrioverenskomsten mellom Norsk Industri i NHO og Fellesforbundet (LO) som utgjør frontfaget. Ved samordnede oppgjør foregår forhandlingene på hovedorganisasjonsnivå mellom LO og NHO for hele området samlet.

-

Modellen bidrar på den ene siden til å sikre at lønnsveksten i frontfaget er tilpasset frontfagets lønnsevne, dvs. utviklingen i produktivitet og relative priser i konkurranseutsatt næringsliv, og på den andre siden at frontfaget er konkurransedyktig i kampen om arbeidskraften med skjermet sektor.

-

Modellen, med høy grad av koordinering i lønnsdannelsen, bidrar til å opprettholde en relativt stabil fordeling av verdiskapingen i frontfaget mellom arbeid og kapital over tid, at brede grupper får en likeartet lønnsutvikling over tid, og til en tilstrekkelig stor konkurranseutsatt sektor og dermed langsiktig balanse i utenriksøkonomien.

-

En viktig egenskap ved lønnsdannelsen i Norge er at den gir reallønnsfleksibilitet og motvirker at lønns- og prisspiraler får feste. Det bidrar til å minske behovet for innstramming i den økonomiske politikken, fordi arbeidsmarkedet vil kunne tåle et høyt sysselsettingsnivå uten at det gir høy lønnsvekst som bidrar til varig høy prisvekst. Koordinert lønnsdannelse gjennom frontfagsmodellen kan således gi et viktig bidrag til å holde arbeidsledigheten lav på varig basis.

-

Holden IV-utvalget (NOU 2023: 30) konkluderte med at det inntektspolitiske samarbeidet og samspillet i den økonomiske politikken har bidratt til en god og balansert utvikling i norsk økonomi over tid, med høy verdiskaping, lav arbeidsledighet og en tilstrekkelig god kostnadsmessig konkurranseevne. Utvalget sluttet enstemmig opp om frontfagsmodellen, og mener at det er viktig at det inntektspolitiske samarbeidet vedlikeholdes, for å møte de utfordringene norsk økonomi står overfor i de kommende tiårene.

-

I årene 2014–2025 (etter NOU 2013: 13, Holden III-utvalget), har det samlet sett vært små avvik mellom frontfagsrammen og den faktiske samlede årslønnsveksten i industrien. Den samlede lønnsveksten i perioden har også vært relativt lik på tvers av brede grupper.

-

Lønnskostnadenes andel av faktorinntektene er en sentral indikator for utviklingen i lønnsomheten og for fordelingen av verdiskapingen. Lønnskostnadsandelen i industrien varierer som følge av konjunkturbevegelser, men har likevel vært rimelig stabil over tid. Ifølge foreløpige nasjonalregnskapstall var lønnskostnadsandelen i norsk industri 74,7 prosent i 2025, 1,9 prosentpoeng lavere enn i 2024. Til sammenligning har gjennomsnittet de siste 20 årene vært 78,7 prosent, mens gjennomsnittet for alle årene fra og med 1970 har vært 80,8 prosent.

-

Det er stor variasjon mellom ulike industribransjer. Råvarebasert industri hadde lavest lønnskostnadsandel med 67,6 prosent i 2025, som er 2,6 prosentpoeng lavere enn i 2024. Som gjennomsnitt de siste 20 årene er andelen 70,9 prosent. Verkstedindustri og skipsbygging mv. har hatt høyest lønnskostnadsandel, med i gjennomsnitt 85,3 prosent samme periode. I 2025 var andelen på 72,1 prosent mot 78,5 prosent i 2024. Øvrig industri, der næringsmiddelindustrien dominerer, har en gjennomsnittlig lønnskostnadsandel siste 20 år på 77,0 prosent, mens den var 86,7 prosent i 2025 og 78,7 prosent i 2024.

4.1 Frontfagsmodellen

Da Borten-regjeringen tiltrådte etter stortingsvalget 1965, ønsket den å bekjempe inflasjonen uten økt arbeidsledighet og satte ned Utredningsutvalget for inntektsoppgjørene med tanke på å etablere normer for lønnsveksten. I sin andre rapport høsten 1966 presenterte utvalget hovedkursteorien, en teori for de makroøkonomiske trender som vil måtte gjelde for lønns- og prisutviklingen på lang sikt i en åpen økonomi som den norske, dersom økonomien skal forbli konkurransedyktig med høy sysselsetting. Hovedkursteorien representerte også hvordan pris- og lønnsdannelsen hadde fungert i en årrekke. Teorien sier imidlertid også at utviklingen beveger seg i et bånd rundt hovedkursen, slik at det oppstår svingninger i inflasjon, ledighet og konkurranseevne. I årene som fulgte ble det gjort institusjonelle endringer i lønnsdannelsen i Norge for at hovedkursen skulle følges tettere med formål å redusere disse svingningene. Endringene som ble gjort gikk i retning av å styrke lønnsforhandlingene i industrien som norm for øvrige oppgjør, og reflekterer at lønnsdannelsen i Norge da fikk tilnavnet Frontfagsmodellen. Sentrale egenskaper ved frontfagsmodellen kan derfor utledes fra hovedkursteorien.

Et viktig utgangspunkt for hovedkursteorien er knyttet til lønnsomheten i konkurranseutsatt sektor, se boks 4.1. Konkurranseutsatt næringsliv gir valutainntekter som innebærer økte muligheter for import. Dersom kostnadsnivået i sektoren blir for høyt, vil den gradvis tape markedsandeler i eksport- og hjemmemarkedene, og valutainntektene kan bli lavere enn det som er tilstrekkelig for å finansiere ønsket import. Dersom kostnadsnivået blir for lavt, blir konkurranseutsatt sektor større enn det som kreves for å finansiere ønsket import, og produksjon og forbruk i skjermet sektor blir for lavt. Lønnsdannelsen kan bidra til å bevare konkurranseevnen ved å sikte mot at veksten i lønnskostnadene er konsistent med veksten i produktiviteten og veksten i prisene norsk konkurranseutsatt virksomhet står overfor. Dersom lønnsveksten er høyere i Norge enn i andre land, uten en tilsvarende høyere produktivitetsvekst eller bedring av relative priser, vil økende kostnadsnivå over tid svekke virksomheter som er utsatt for internasjonal konkurranse. Det vil igjen svekke mulighetene til å opprettholde varig høy sysselsetting i hele økonomien.

Teorien innebærer dermed at et mål om full sysselsetting og balanse i utenriksøkonomien over tid stiller krav til størrelsen på konkurranseutsatt sektor, som bare kan oppfylles dersom lønnsomheten i slik virksomhet ikke er dårligere i Norge enn i utlandet. Forventet avkastning på investeringer i Norge (kapitalavkastningen) må da på lang sikt være på nivå med forventet kapitalavkastning hos våre handelspartnere. Hovedkursteorien peker på lønnskostnadsandelen i industrien som en sentral indikator for utviklingen i lønnsomheten, og en stabil utvikling i lønnskostnadsandelen kan indikere en stabil lønnsevne og konkurransekraft i sektoren.

En annen sentral mekanisme i hovedkursteorien er at skjermet og konkurranseutsatt sektor konkurrerer om arbeidskraften. Hvis lønnsveksten over tid er lavere i en av sektorene, vil denne sektoren etter hvert få problemer med å rekruttere og holde på arbeidskraften, noe som vil gi behov for høyere lønnsvekst. For at begge sektorer skal kunne rekruttere ny arbeidskraft over tid, må lønnsveksten være om lag den samme. Siden lønnsveksten i konkurranseutsatt sektor blir bestemt av hensynet til konkurranseevnen overfor utlandet, betyr det at lønnsveksten i skjermet sektor må tilpasses lønnsveksten i konkurranseutsatt sektor.

Et lands konkurranseevne uttrykker evnen til å opprettholde en rimelig balanse i utenriksøkonomien over tid, samtidig som en har full og effektiv ressursutnyttelse og en akseptabel inntektsfordeling, se kapittel 8. Hovedkursteorien innebærer at lønnsnivået i konkurranseutsatt sektor knyttes direkte til lønnsevnen i denne delen av næringslivet. Lønnsevnen i sektoren er bestemt av produktpris målt i norske kroner og produktivitet i sektoren, siden både høyere produktprisvekst og høyere produktivitetsvekst vil øke lønnsomheten, og dermed også lønnsevnen. På lang sikt vil lønnsveksten i konkurranseutsatt sektor bli bestemt av summen av produktprisvekst og produktivitetsvekst for konkurranseutsatt sektor. Siden lønnsveksten over tid skal være den samme i begge sektorer, innebærer dette at lønnsveksten i skjermet sektor følger lønnsveksten i konkurranseutsatt sektor. Høyere produktivitetsvekst i konkurranseutsatt sektor vil gi høyere lønnsvekst i begge sektorer. I skjermet sektor vil høyere produktivitetsvekst gi lavere prisvekst i denne sektoren. Dette innebærer at lønnstakere i begge sektorer tar del i den reallønnsveksten som følger av produktivitetsvekst i begge sektorer i økonomien.

Frontfaget har tradisjonelt vært Industrioverenskomstens verksteddel ved forbundsvise oppgjør og industriarbeidere ved sentrale oppgjør mellom LO og NHO. Ved at partene legger vekt på industriens lønnsevne i den koordinerte lønnsdannelsen bidrar frontfagsmodellen til lavere arbeidsledighet og høyere sysselsetting over tid. Frontfagsmodellen hviler blant annet på erkjennelsen av at lønnsdannelsen på lengre sikt har avgjørende betydning for nivået på arbeidsledigheten. For å bevare konkurranseevnen må lønnsutviklingen over tid være knyttet til produsentpris- og produktivitetsutviklingen i konkurranseutsatt næringsliv, i tråd med hovedkursteorien. Måten lønnsdannelsen foregår på bestemmer til hvilket nivå på arbeidsledigheten en slik balanse oppnås. Frontfagsmodellen bidrar til at en slik balanse oppnås med lav arbeidsledighet i Norge. Holden IV-utvalget (NOU 2023: 30) pekte på at koordinert lønnsdannelse demper lønnspresset ved et høyt sysselsettingsnivå, og gjør det mulig å oppnå høyere sysselsetting enn det som ville vært mulig med ukoordinert lønnsdannelse. Ifølge utvalget er en viktig egenskap ved lønnsdannelsen i Norge at den gir reallønnsfleksibilitet og motvirker at lønns- og prisspiraler får feste, selv ved lav ledighet. Det bidrar til å minske behovet for innstramming i den økonomiske politikken, fordi arbeidsmarkedet vil kunne tåle et høyt sysselsettingsnivå uten at det gir høy lønnsvekst som bidrar til varig høy prisvekst. Erfaringene fra Norge og andre land tilsier at høy nominell lønnsvekst uten bakgrunn i tilsvarende produsentpris- og produktivitetsvekst i all hovedsak slår ut i høyere inflasjon og økt arbeidsledighet på lengre sikt, og ikke i høyere reallønnsvekst. Internasjonale sammenligninger viser også at sysselsettingen er høyere og arbeidsledigheten lavere i land med koordinert lønnsdannelse enn i land uten en slik koordinering.

At flest mulig skal ha en jobb, er et overordnet mål for den økonomiske politikken. Den koordinerte lønnsdannelsen bidrar til at den økonomiske politikken kan være mer effektiv i å holde sysselsettingen høy. Den økonomiske politikken består av finanspolitikken, pengepolitikken og det inntektspolitiske samarbeidet. Finanspolitikken skal sikre tilgang til offentlige tjenester og velferdsordninger og bidra til en stabil og bærekraftig utvikling i økonomien, herunder høy sysselsetting og jevn inntektsfordeling. Pengepolitikkens oppgave er å gi økonomien en stabil pengeverdi gjennom inflasjonsstyring, slik at høy eller varierende inflasjon ikke blir til hinder for en god realøkonomisk utvikling. Det inntektspolitiske samarbeidet mellom partene i arbeidslivet og myndighetene har som hovedmål å koordinere lønnsdannelsen for å legge til rette for varig høy sysselsetting, lav arbeidsledighet og en god inntektsfordeling. Samarbeidet skal bidra til at kostnadsveksten i Norge ikke kommer ut av kurs med utviklingen hos våre handelspartnere. En koordinert lønnsdannelse der det tas høyde for hvordan lønnsveksten påvirker arbeidsmarkedet og den samlede utviklingen i økonomien, kan gi stor reallønnsfleksibilitet slik at kostnadsnivået tilpasses raskere når økonomien utsettes for forstyrrelser. Når lønnsoppgjørene forankres i lønnsomheten i konkurranseutsatt sektor og andre sektorer følger denne, vil frontfagsmodellen bidra til å motvirke lønns- og prisspiraler og dermed virke stabiliserende på inflasjonen, selv i situasjoner med høy sysselsetting. Holden IV-utvalget pekte på at når lønnsdannelsen bidrar til stor reallønnsfleksibilitet vil det redusere behovet for store endringer i renten ved økonomiske forstyrrelser. Samtidig vil frontfagsmodellen bidra til at finanspolitikken blir mer effektiv i stabiliseringspolitikken gjennom å redusere risikoen for lønns- lønns- og lønns-prisspiraler fra stimuleringstiltak.

Holden IV-utvalget vurderte konsekvensene av store endringer i kronekursen for lønnsoppgjørene og den økonomiske utviklingen. Utvalget pekte på at konsekvensene vil avhenge av den økonomiske situasjonen og varigheten av kronesvekkelsen. I 2023 forsterket svak kronekurs utfordringene ved den høye internasjonale prisveksten. Svakere kronekurs øker importprisene og bedrer i tillegg lønnsomheten i konkurranseutsatt sektor. Utvalget pekte på at partene i arbeidslivet vanligvis legger liten vekt på kortsiktige svingninger i valutakursen, men hvis kronekursen holder seg svak, kan også resultatforbedringen i konkurranseutsatt sektor vare ved. Det vil på sin side gi rom for høyere lønnsvekst. Ifølge Holden IV-utvalget er det da viktig at de sentrale aktørene har forståelse for lønnsdannelsens funksjonsmåte og politikkens reaksjonsmønstre. Frontfagsmodellen har selvkorrigerende mekanismer, som innebærer at høy lønnsvekst ikke behøver å være en indikasjon på at arbeidsledigheten er lavere enn det som er opprettholdbart på lengre sikt. Derfor mente Holden IV-utvalget at det er viktig at den økonomiske politikken tar høyde for at det vil ta tid å få inflasjonen ned til målet uten en markert oppgang i ledigheten.

Som Holden IV-utvalget påpekte, er Pengepolitikkens oppgave å gi økonomien en stabil pengeverdi gjennom inflasjonsstyring, slik at høy eller varierende inflasjon ikke blir til hinder for en god realøkonomisk utvikling. Inflasjonsstyringen skal være framoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser. Det innebærer at Norges Bank kan tillate at inflasjonen avviker fra målet i perioder dersom de andre hensynene taler for det.

Holden IV-utvalget konkluderte med at det inntektspolitiske samarbeidet og samspillet i den økonomiske politikken har bidratt til en god og balansert utvikling i norsk økonomi over tid, med høy verdiskaping, lav arbeidsledighet og en tilstrekkelig god kostnadsmessig konkurranseevne. Utvalget sluttet opp om frontfagsmodellen, og mente at det er viktig at det inntektspolitiske samarbeidet vedlikeholdes, for å møte de utfordringene Norge står overfor.

Holden IV-utvalget understreket at høy tariffdekning er en forutsetning for at koordineringen av lønnsdannelsen skal fungere, og for at frontfagsmodellen fortsatt skal kunne ha bred oppslutning framover. Lavlønnsutvalget (NOU 2024: 11) viste til at det finnes en rekke mekanismer innenfor det organiserte arbeidslivet som bidrar til å begrense omfanget av lavlønn. For at dette systemet skal kunne sikre et relativt høyt nivå på de laveste lønningene, mente utvalget at det var vesentlig å opprettholde en relativt høy organisasjonsgrad både på arbeidstaker- og arbeidsgiversiden og en høy tariffavtaledekning. Organisasjonsgraden på arbeidstakersiden i Norge er på rundt 50 prosent, og har endret seg lite de siste 15 årene. Tariffavtaledekningen for alle arbeidstakere er for 2017 anslått til 69 prosent, 52 prosent i privat sektor og tilnærmet 100 prosent i offentlig sektor, se omtale i vedlegg 5. Tariffavtalene benyttes også som rettesnor for mange bedrifter som ikke formelt er bundet av avtalene.

Samtidig som flertallet av arbeidstakerne i Norge dermed er dekket av de sentrale forhandlingene, er det et betydelig antall som ikke er dekket av kollektive avtaler. Blant annet ledere og en stor andel av funksjonærene i industrien får sin lønn bestemt gjennom lokale lønnsforhandlinger. Dette var en viktig bakgrunn for at Kontaktutvalget den 22. januar 2003 la fram en felles erklæring om situasjonen foran mellomoppgjøret 2003, se boks 4.1. Kontaktutvalgets vurdering innebærer at det er den samlede lønnsveksten i industrien, for både arbeidere og funksjonærer, som skal være normgivende for etterfølgende oppgjør.

Boks 4.1 Praktiseringen av frontfagsmodellen

Frontfagsmodellen innebærer at lønnsveksten i konkurranseutsatte virksomheter skal gjelde som en norm for øvrige forhandlingsområder. Dette skjer ved at avtaleområder med stort innslag av konkurranseutsatte virksomheter forhandler først (det såkalte frontfaget), og at dette oppgjøret danner en norm for andre avtaleområder. Oppgjørene i industrien har i mesteparten av etterkrigstiden vært retningsgivende for øvrige tariffområder i lønnsforhandlingene i Norge. Sammensetningen av frontfaget kan endres over tid, og vil variere avhengig av om det er et forbundsvist eller samordnet oppgjør, eller et mellomoppgjør.

Konkurranseutsatt sektor (k-sektor) består i prinsippet av bedrifter som produserer produkter som kan eksporteres/importeres, og som derfor konkurrerer mot utenlandske virksomheter. Bedrifter og virksomheter som ikke konkurrerer mot utenlandske virksomheter betegnes gjerne som skjermede (s-sektor), uavhengig av konkurransesituasjonen mellom slike bedrifter på det innenlandske markedet.

Tradisjonelt har konkurranseutsatte næringer blitt assosiert med industrien, mens skjermede næringer har blitt assosiert med tjenesteproduserende næringer (varehandel, transporttjenester, offentlig sektor, finansiell tjenesteyting, annen privat tjenesteyting mv.). Økt globalisering, sterkere internasjonal konkurranse og lavere transportkostnader har imidlertid bidratt til at stadig større deler av norsk næringsliv utsettes for konkurranse fra utlandet. Det er nå svært få varer og tjenester som det teknisk sett ikke kan handles med internasjonalt, og det er lite av norsk markedsrettet virksomhet som ikke på en eller annen måte er utsatt for konkurranse fra utlandet. Skillet mellom k- og s-sektor i hovedkursteorien er stilisert, men likevel nyttig, siden enkelte sektorer i større grad enn andre er utsatt for konkurranse fra utlandet.

Ved forbundsvise lønnsoppgjør er det Industrioverenskomsten mellom Norsk Industri i NHO og Fellesforbundet i LO som utgjør frontfaget. Industrioverenskomsten har derfor en sentral posisjon i frontfagsmodellen og inntektsoppgjørene. I Industrioverenskomsten kan minstelønnssatser endres, og det kan gis generelle tillegg. De generelle tilleggene har i stor grad direkte gjennomslag i en rekke andre forhandlingsområder. Senere føres det lokale forhandlinger for arbeiderne, basert på de fire avtalte kriteriene; bedriftens økonomi, produktivitet, framtidsutsikter og konkurranseevne. I Industrioverenskomsten er det også et femte kriterium om bedriftens aktuelle arbeidskraftsituasjon. Tilleggene som gis, vil variere fra bedrift til bedrift. I samordnede lønnsoppgjør, det vil si ved samordnede hovedoppgjør og mellomoppgjør, foregår forhandlingene på hovedorganisasjonsnivå mellom LO og NHO og YS og NHO. Ved forhandlings- og meklingsslutt foreligger det sentrale resultatet for alle arbeideravtalene og enkelte funksjonæravtaler i og utenfor industrien.

Holden IV- utvalget mente at det ikke var behov for å endre sammensetningen av frontfaget. Utvalget pekte på at frontfaget må være representativt, slik at resultatet ivaretar interessene til andre konkurranseutsatte bransjer, og det må være operasjonelt, slik at rollen som frontfag kan håndteres på en god måte i lønnsforhandlingene. Ifølge utvalget bygger Industrioverenskomsten på tariffavtaler og organisasjoner som er godt egnet til å fungere som frontfag.

Funksjonærene i industrien forhandler i all hovedsak lokalt, enten individuelt eller kollektivt. Funksjonærene utgjorde i 2025 om lag 46 prosent av sysselsettingen og 57 prosent av lønnsmassen i industrien. Også for funksjonærene vil størrelsen på de sentrale tilleggene i Industrioverenskomsten og de nevnte kriteriene være viktige føringer for de lokale forhandlingene.

Koordinering i frontfagsmodellen foregår på mange plan. Hovedorganisasjonene i arbeidslivet spiller en avgjørende rolle og institusjoner som Kontaktutvalget og Det tekniske beregningsutvalget for inntektsoppgjørene støtter opp under koordineringen, ved at partene og myndighetene får en felles forståelse av situasjonen i norsk økonomi.

I 2003 ga Kontaktutvalget i forkant av mellomoppgjøret 2003 en felles erklæring der det blant annet het:

«(…) På denne bakgrunn er regjeringen og organisasjonene i arbeidslivet enige om følgende: At den samlede lønnskostnadsveksten i 2003 må tilpasses utfordringene i konkurranseutsatt næringsliv og arbeidet for full sysselsetting. I arbeidet for å nå dette målet er det avgjørende at alle grupper omfattes. Når det gjelder en nærmere vurdering av utfordringene for konkurranseutsatt sektor i årene framover vises det til det nedsatte ekspertutvalget.

Partene i arbeidslivet vil i forbindelse med mellomoppgjøret 2003: Arbeide for å få lønnsveksten i Norge mer på linje med utviklingen hos våre handelspartnere. Oppgjøret i 2003 må derfor ta utgangspunkt i den delen av næringslivet som er utsatt for konkurranse fra utlandet. Den samlede lønnsveksten som avtales sentralt og lokalt for disse sektorene må være normgivende for de rammer som forhandles i de øvrige oppgjørene.

Samtidig er det viktig at det innenfor disse rammene gis rom for endringer i relative lønninger som sikrer et velfungerende arbeidsmarked og en rettferdig lønnsutvikling. Arbeidsgiversiden i privat og offentlig sektor vil aktivt arbeide for en lønnsvekst hos lederne i virksomhetene som ligger innenfor rammene for det øvrige arbeidslivet. I kraft av sine eierposisjoner i næringslivet vil en også fra statens side arbeide for en slik utvikling.»

Siden de lokale forhandlingene foregår utover i tid, og basert på kriteriene nevnt over, vil utfallet av disse være noe usikre. I ettertid inngår lønnsveksten fra de lokale forhandlingene i rapportene fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), ved lønnsveksten for NHO-bedrifter i industrien samlet. Andre forhandlingsområder som skal følge normen fra frontfaget, må derfor basere seg på et anslag for den samlede årslønnsveksten i industrien. I NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi (Holden III-utvalget) ble det derfor enighet om at NHO, i forståelse med LO, bør gi et troverdig anslag for den samlede rammen for oppgjøret, dvs. for lønnsveksten i industrien, inklusiv resultatet fra de lokale forhandlingene og overhenget fra året før. En troverdig ramme skal verken være gulv eller tak for lønnsveksten, men en norm som andre forhandlingsområder skal forholde seg til.

Ifølge en studie av Gjelsvik mfl. (2020)1 har industrilønnen i Norge vært førende for lønnsutviklingen i annen privat virksomhet og i offentlig forvaltning, både før og etter innføringen av inflasjonsmålet. Fra 2014 har det samlet sett vært små avvik mellom frontfagsrammen og den faktiske samlede lønnsveksten i industrien, se kapittel 1.

1 Gjelsvik, M., Nymoen, R. og Sparrman, V. (2020). Cointegration and structure in Norwegian wage – price dynamics

4.2 Lønnsomheten i norsk industri

Det er nær sammenheng mellom utviklingen i konkurranseevnen og lønnsomheten i næringslivet. Hovedkursteorien peker på lønnskostnadsandelen som en sentral indikator for utviklingen i lønnsomheten. Høyere lønnskostnader, lavere produsentpriser og svakere produktivitetsutvikling er faktorer som isolert sett bidrar til svekket konkurranseevne og lavere lønnsomhet. En slik utvikling vil innebære at en større andel av bedriftenes overskudd tilfaller lønnstakerne, og mindre til kapitaleierne. Lønnskostnadsandelen vil da gå opp, mens driftsresultatandelen1 vil gå ned. Motsatt bidrar lavere lønnskostnader, høyere produsentpriser og sterkere produktivitetsutvikling isolert til bedret konkurranseevne og lønnsomhet. En slik utvikling vises ved en lavere lønnskostnadsandel og tilsvarende høyere driftsresultatandel.

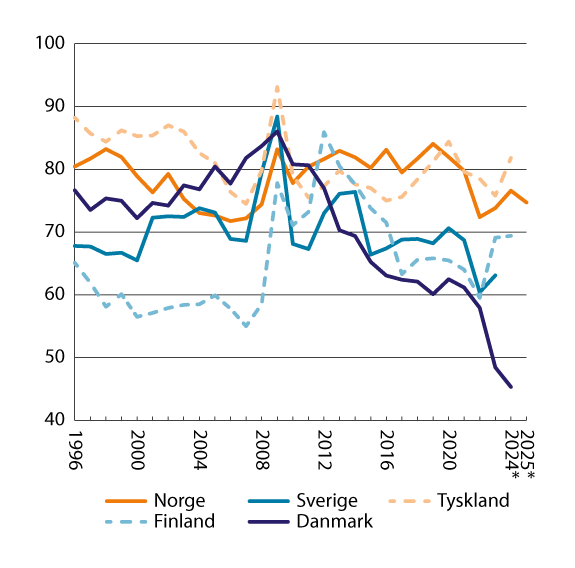

Figur 4.1 viser utviklingen i lønnskostnadene som andel av netto faktorinntekter2 i industrien i Norge og utvalgte handelspartnere siden midten av 1990-tallet. Lønnskostnadsandelen i Norge har historisk svingt med konjunkturene.

Nedgangen i lønnskostnadsandelen i første halvdel av 2000-tallet må blant annet ses i sammenheng med den betydelige oppgangen i prisene på flere viktige norske eksportprodukter. Dette sammenfalt med økt import fra lavkostland, noe som bidro til nedgang i prisene på importerte konsumvarer og merkbar bedring i lønnstakernes kjøpekraft. Sammen med høy produktivitetsvekst ga denne bedringen i bytteforholdet grunnlag for sterk vekst både i bedriftenes overskudd og i reallønningene.

Etter å ha kommet ned i underkant av 72 prosent i 2006, økte lønnskostnadsandelen svakt de to neste årene. I forbindelse med finanskrisen steg lønnskostnadsandelen i norsk industri markert i 2009, før den falt noe tilbake igjen i 2010. I perioden 2011–2021 var lønnskostnadsandelen relativ stabil mellom 80 og 84 prosent. I 2022 gikk lønnskostnadsandelen i industrien ned til 72,4 prosent, noe som ses i sammenheng med økte salgspriser på eksportrettede industrivarer og en relativt svak kronekurs. Andelen økte noe i 2023 og 2024, mens de foreløpige nasjonalregnskapstallene viser at lønnskostnadsandelen i industrien var 74,7 prosent i 2025, 1,9 prosentpoeng under 2024-andelen.

Til sammenligning har gjennomsnittet de siste ti årene vært 78,8 prosent, om lag som gjennomsnittet de siste 20 årene, jf. tabell 9.6.

Figur 4.1 Lønnskostnadsandeler i industrien1

1 Lønnskostnadsandelene er beregnet ved lønnskostnader dividert på netto faktorinntekter, dvs. at driftsresultatet er justert for kapitalslit.

* Foreløpige tall.

Kilder: Statistisk sentralbyrå, Danmarks Statistik, Statistiska centralbyrån Sverige og Eurostat

Figur 4.1 viser også utviklingen i Sverige, Tyskland, Finland og Danmark. Når man sammenligner lønnskostnadsandelen med andre land, er det viktig å være oppmerksom på at ulik næringsstruktur i ulike land vil kunne gi nivåforskjeller i lønnskostnadsandelene mellom landene. Figuren viser blant annet at industriens lønnskostnadsandel i Danmark har falt mye etter 2009. Dette henger sammen med veksten i farmasøytisk industri, og at dette er en næringsgruppe med høy lønnsomhet og lav lønnskostnadsandel. I 1996 utgjorde verdiskapingen i farmasøytisk industri rundt 5 prosent av samlet verdiskaping i industrien. Denne andelen økte gradvis til rundt 10 prosent i 2008 og 21 prosent i 2012. I årene 2022–2024 har farmasøytisk industri bidratt med over 40 prosent til industriens verdiskaping. Ser vi på dansk industri utenom farmasøytisk industri har lønnskostnadsandelen i årene 2012–2024 variert rundt 75 prosent.

I vedleggstabell 4.5 presenteres tall for netto lønnskostnadsandel for industrien i Norge og flere utvalgte land.

Lønnsomheten i ulike industrigrupper

Foreløpige tall viser at lønnsomheten i industrien, målt ved driftsresultatet, økte fra 2024 til 2025, men med stor variasjon mellom industribransjer. Særlig var bedringen i driftsresultatet sterk i verksted- og skipsbyggingsindustri, mens «øvrig industrivirksomhet», blant annet næringsmiddelindustrien, hadde en betydelig nedgang i driftsresultatet. Utviklingen i driftsresultat beskrives i kapittel 9.2. Det understrekes at usikkerheten i foreløpige tall for driftsresultat er store, og revisjoner kan være betydelige. Utviklingen i tidligere år er også noe endret på grunn av hovedrevisjonen av nasjonalregnskapet publisert i november 2025. Det har påvirket den historiske utviklingen og nivåene på lønnskostnadsandelene i flere industrigrupper, særlig innenfor råvarebasert industri3, se ellers om revisjonene i boks 9.1 «Revisjoner i nasjonalregnskapet».

Lønnskostnadsandelen i verkstedindustri og skipsbygging mv4 var relativ stabil fram til 2014, da den økte brått i takt med oljeprisfallet og svakere etterspørsel fra petroleumsnæringen. Fra 2016 til 2019 lå den mellom 95 og 98 prosent, for deretter å gradvis falle. I 2025 er lønnskostnadsandelen beregnet til 72,1 prosent. Som gjennomsnitt for 20-årsperioden 2006–2025 har den vært 85,3 prosent, mens den de siste10 årene har vært 88,8 prosent. Lønnskostnadsandelen i råvarebasert industri5 varierer mye, blant annet påvirket av internasjonale konjunkturer. Etter finanskrisen i 2008 økte lønnskostnadsandelen betydelig og var i underkant av 90 prosent fram til 2013 før den falt til rundt 70 prosent i 2021. I takt med økning i råvarepriser etter 2021 var lønnskostnadsandelene i 2022 og 2023 godt under 60 prosent, mens den deretter økte til 67,6 prosent i 2025. Som gjennomsnitt for 20-årsperioden har lønnskostnadsandelen for gruppen vært 70,9 prosent. Øvrig industri6, der næringsmiddelindustrien dominerer, hadde også en økning i lønnskostnadsandelen etter finanskrisen, og den varierte rundt 80 prosent fram til 2015. For årene 2016 til 2022 har den ligget rundt 75 prosent, for deretter å stige. De foreløpige nasjonalregnskapstallene for 2024 og 2025, viser at andelen var 78,7 prosent i 2024 og 86,7 prosent i 2025. Regnet som gjennomsnitt for 20-årsperioden har lønnskostnadsandelen vært 77,0 prosent.

I figur 4.2 vises lønnskostnadsandelen også for såkalte ikke-stedbundne industrinæringer. Typisk for ikke-stedbundne næringer er at de ikke er avhengige av norske naturressurser, og dermed relativt enkelt kan flyttes til andre land7. Ikke-stedbundne industrinæringer er sammensatt av næringer fra alle de tre andre industrigrupperingene i figuren. Lønnskostnadsandelen hadde i stor grad samme forløp som verkstedindustri og skipsbygging mv. fram til 2016 selv om lønnskostnadsandelen lå på et lavere nivå. I årene 2016–2019 er utviklingen forskjellig og kan forklares med at ikke-stedbundne industrinæringer ble trukket ned av et kraftig fall i lønnskostnadsandelen for gruppen oljeraffinering, kjemisk og farmasøytisk industri. Regnet som gjennomsnitt for årene 2006–2025 var andelen 73,3 prosent.

Holden III-utvalget viste til at dersom konkurranseutsatt sektor skal bli stor nok samlet sett, vil man ha behov for et visst omfang av ikke-stedbundne næringer. Videre ble det slått fast at «I dag er det betydelig aktivitet i slike næringer, men for at den skal være stor nok også i framtiden, er det vanskelig å se for seg at kostnadsnivået korrigert for produktivitetsforskjeller i vid forstand kan være mye høyere i Norge enn hos våre handelspartnere».

Figur 4.2 Lønnskostnadsandeler for ulike industrigrupperinger1

1 Lønnskostnadsandelene er beregnet ved lønnskostnader dividert på netto faktorinntekter, dvs. at inntekten er justert for kapitalslit.

* Foreløpige tall.

Kilde: Statistisk sentralbyrå

4.3 Andre trekk ved den funksjonelle inntektsfordelingen

Ifølge hovedkursteorien indikerer en stabilitet i lønnskostnadsandelene at det er en stabil lønnsevne og konkurransekraft i sektoren, og dermed at eierinntektsandelen holdes på et normalnivå.

Holden IV viste til at det internasjonalt er observert økt markedsmakt, fallende lønnsandeler og større ulikhet. Blant annet viser en studie fra OECD8 at høyere profitt fra markedsmakt, og tilhørende høyere priser, kan påvirke fordelingen av formue og inntekt. Lønnskostnadsandelen – andelen av verdiskapingen i økonomien som tilfaller arbeidskraften – har falt over tid i mange OECD-land. Det gir økende ulikhet og kan også påvirke den makroøkonomiske stabiliteten og utviklingen. SSB har sett nærmere på om slike forhold kan forklare svakere etterspørsel i Norge (Berg mfl., 20209). De har brukt ulike metoder for å se på om markedsmakten har økt, men konkluderer med at den har vært relativ stabil i perioden 1995–2018. Brubakk og Hagelund (2023)10 finner at prispåslaget økte betydelig i mange bransjer i Norge i perioden fra 1980 til 2019, men at dette i hovedsak ble motsvart av lavere kapitalkostnader, slik at lønnsandelen har falt mindre. Brubakk og Hagelund har ikke sett på virkninger på samlet etterspørsel.

De tradisjonelle lønnskostnadsandelene omfatter bare avlønning til lønnstakere. Selvstendig næringsdrivende vil i hovedsak ikke ta ut inntekten i form av lønn, men sitte igjen med et driftsresultat. Dette driftsresultatet skal dekke både godtgjøring til produksjonskapitalen og egen arbeidsinnsats.

Dersom man tar hensyn til arbeidsinnsatsen til selvstendig næringsdrivende, vil man få et mer dekkende bilde av hvordan faktorinntekten fordeler seg på arbeid og godtgjøring av kapital. Lønnskostnadsandeler som er justert for selvstendige, dvs. lønnskostnaden inkluderer verdien av arbeidsinnsatsen til de selvstendige11, vises i figurene 4.3 (markedsrettet virksomhet Fastlands-Norge) og 4.4 (industri).

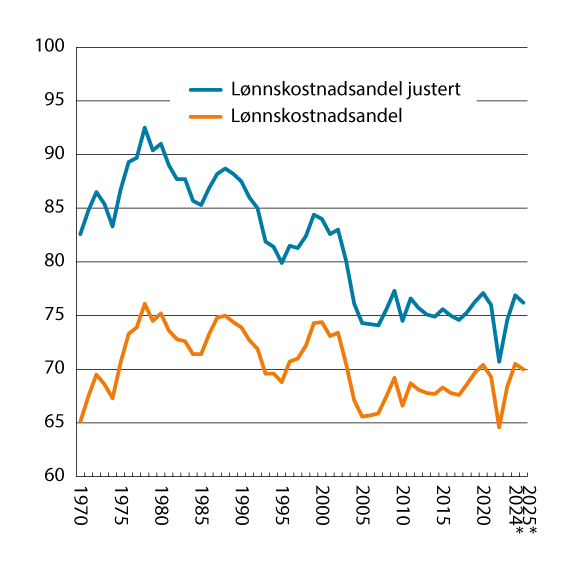

Lønnskostnadsandelen for markedsrettet virksomhet i Fastlands-Norge beveger seg i takt med konjunkturforløpet. Den tradisjonelle lønnskostnadsandelen hadde en topp i 1978 på 76 prosent, og deretter med en svak fallende trend. Etter 2003 har andelen ligget rundt 68 prosent. Gjennomsnittlig lønnskostnadsandel for hele perioden fra 1970 er i underkant av 70 prosent. Inkludert selvstendige arbeidstakere har lønnskostnadsandelen for markedsrettet virksomhet falt over tid. Den var 90 prosent på slutten av 1970-tallet og falt gradvis til 75 prosent etter 2004. Fra 1970 har den gjennomsnittlige lønnskostnadsandelen inkludert selvstendige, vært i underkant av 82 prosent. At lønnskostnadsandelen med og uten selvstendige nærmet seg hverandre fram til begynnelsen på 2000-tallet, forklares i hovedsak av strukturendringer i næringslivet. I 1970 var over 20 prosent av de sysselsatte i markedsrettet virksomhet selvstendig næringsdrivende, og over 60 prosent av disse var bønder eller fiskere. I 2004 var andelen selvstendige halvert, og av disse jobbet en tredel i primærnæringene.

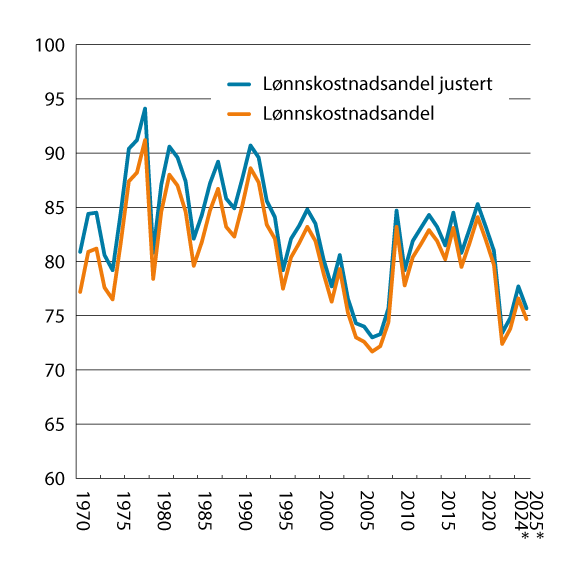

Lønnskostnadsandelen i industrien var i gjennomsnitt 80,8 prosent for perioden 1970–2025 og 78,7 prosent de siste 20 årene. Det er få selvstendige i industrien, og det er derfor liten forskjell i lønnskostnadsandelen om man regner den med eller uten selvstendig næringsdrivende.

Figur 4.3 Lønnskostnadsandeler med og uten verdien av selvstendiges arbeidsinnsats1. Markedsrettet virksomhet Fastlands-Norge

1 Lønnskostnadsandelene er beregnet ved lønnskostnader dividert på netto faktorinntekter, dvs. at inntekten er justert for kapitalslit.

* Foreløpige tall.

Kilde: Statistisk sentralbyrå

Figur 4.4 Lønnskostnadsandeler med og uten verdien av selvstendiges arbeidsinnsats1. Industri

1 Lønnskostnadsandelene er beregnet ved lønnskostnader dividert på netto faktorinntekter, dvs. at inntekten er justert for kapitalslit.

* Foreløpige tall.

Kilde: Statistisk sentralbyrå

Fotnoter

Driftsresultat beregnes som faktorinntekt minus lønnskostnader. Dersom driftsresultatet som andel av faktorinntekten øker må lønnskostnadsandelen gå ned, og motsatt.

Faktorinntekten er inntekten som tilfaller arbeid og kapital, og beregnes som bruttoprodukt minus kapitalslit og netto indirekte skatter. Se definisjon av faktorinntekt i kapittel 9, boks 9.2.

I råvarebasert industri er lønnskostnadsandelen nedjustert med i gjennomsnitt 4 prosentpoeng per år i perioden 2006–2023, mens lønnskostnadsandelen i industrien samlet i er nedjustert med vel 1 prosentpoeng årlig same periode.

Verkstedindustri og skipsbygging mv. omfatter produksjon av metallvarer, maskiner og utstyr, elektriske produkter mv, i tillegg til bygging av skip og oljeplattformer/moduler samt reparasjon og installasjon av maskiner og utstyr.

Råvarebasert industri omfatter raffinering, produksjon av papir, kjemiske råvarer, farmasøytiske produkter, gummi- og plastprodukter, andre ikke-metallholdige produkter samt metaller (aluminium, ferrolegeringer, nikkel mv.)

Øvrige industrinæringer eller konsumentrettet industri omfatter produksjon av næringsmidler, tekstil- og lærvarer, trevarer, trykkerivirksomhet, møbler og andre industrivarer.

Se nærmere beskrivelse i Sagelvmo, Slettebø og Strøm (2023): SSB Rapport 2023/11 «Konkurranseutsatte næringer i Norge». Ikke-stedbundne industrinæringer omfatter oljeraffinering, kjemisk og farmasøytisk industri, produksjon av metallvarer, elektrisk utstyr og maskiner, tekstil, beklednings og lærvareindustri, gummivare og plastindustri, mineralproduktindustri og produksjon av møbler og annen industriproduksjon.

https://www.oecd.org/competition/inequality-a-hidden-cost-of-market-power.htm

Berg, O, von Brasch, T., Cappelen, Å., Holm, M. B., Raknerud, A., Tretvoll, H. og Vigtel, T.C. (2020). Drivkrefter bak svak etterspørsel i økonomien

Se NOU 2023: 30 Utfordringer for lønnsdannelsen og norsk økonomi, side 189.

Metoden for å tilskrive selvstendig næringsdrivende en lønnskostnad, gjøres ved å ta utgangpunkt i arbeidsinnsatsen til de selvstendige og forutsette en tilsvarende timelønnslønnskostnad som lønnstakere i samme næringsområde. Driftsresultatet justeres tilsvarende, mens faktorinntekten/verdiskapingen er uendret.