7 Markedsadgang og handelshindre

«Utan strid kjem ingen siger.» Norsk ordtak.

7.1 Det globale sjømatmarkedet

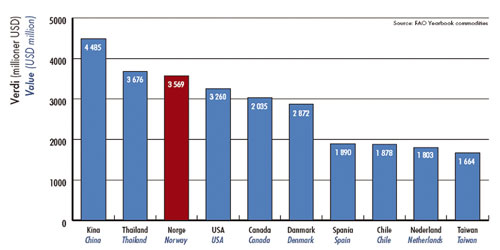

Det globale sjømatmarkedet har det siste tiåret vært preget av redusert eller stabilt uttak av villfisk, økt produksjon av oppdrettsprodukter og økt handel med sjømatprodukter. I dag omsettes 38 pst av verdens produksjon av sjømat i det internasjonale sjømatmarkedet. De 86 minst utviklede land står for rundt 20 pst av omsetningen. De største eksportørene er Kina, Thailand og Norge. Det er først de senere årene at Kina har kommet på banen som sjømateksportør, noe som skyldes en markant økning i oppdrettsvirksomheten.

Figur 7.1 De største eksportørene av sjømat 2002.

Kilde: FAO

Mens eksporten av sjømat preges av et økende antall eksportørland, er importen dominert av tre store aktører: Japan, EU og USA. EU er i økende grad avhengig av importert sjømat, og EUs import av sjømat utgjør 35 pst av importen av sjømat på verdensbasis. Japan er den største enkeltimportøren av sjømat med rundt 23 pst av importen. Også USA er en betydelig importør av sjømatprodukter, med en import på rundt 17 pst av den globale sjømatimporten. To av de store importmarkedene er altså markeder hvor norsk sjømateksport er utsatt for beskyttelses- og dumpingtiltak.

Økt oppdrettsvirksomhet og nye oppdrettsprodukter i Asia og Latin-Amerika har ført til at en rekke land nå ikke bare er selvforsynt med sjømat, men har et overskudd av sjømat som omsettes på det internasjonale markedet. Billigere transport har også gjort det lettere å frakte sjømaten verden over for bearbeiding der produksjonskostnadene er lavest. Dette har ført til økt handel og intensivert konkurranse i sjømatmarkedene. Det er all grunn til å tro at denne utviklingen vil fortsette også i årene fremover.

Figur 7.2 De største importørene av sjømat 2002.

Kilde: FAO.

Å sikre omsetningen av norsk sjømat ute i markedene er i all hovedsak næringens eget ansvar. Handelshindre og forhold som knytter seg til mattrygghet og miljøspørsmål er oppgaver som tilligger myndighetene. Myndighetene har også en funksjon som tilrettelegger av regelverk og en pådriverrolle i utformingen av regelverket.

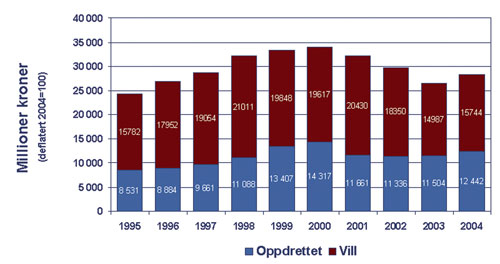

Figur 7.3 Norsk eksport av sjømat 1995 – 2004. Verdier er deflatert med konsumprisindeksen. Oppdrett omfatter laks, ørret og andre arter

Kilde: Eksportutvalget for fisk.

De siste eksporttallene viser en positiv utvikling fra 2003 til 2004. Norsk eksport av sjømat utgjør nå 28,2 mrd. kroner. Samtidig gikk eksportert kvantum ned. Det betyr at lønnsomheten er på vei oppover igjen for norsk sjømatindustri, og at det gjennomgående oppnås bedre pris for produktene. Hovedårsaken til eksportveksten er økt eksport til EU, Russland, Brasil og Kina. Russland er et av de sterkest voksende markedene for sjømat, og var i 2004 Norges tredje viktigste marked. Det er fortsatt laks og ørret som dominerer eksporten fra Norge. Havbruksnæringen står i dag for ca. 40 prosent av den samlede sjømateksporten fra Norge.

Den reduserte eksporten fra tusenårsskiftet kan til dels forklares med en nedgang i importert råstoff som vist i figur 7.4. Som det fremgår av figuren er det spesielt import av hvitfisk og pelagisk fisk som har gått ned.

Norge har en betydelig import av fisk og fiskeprodukter. De siste årene har vi imidlertid sett en nedgang. Dette skyldes i første rekke reduserte landinger av torsk fra Russland. Det meste av importen kommer fra Danmark, Russland, Island, Storbritannia og Færøyene. De største importproduktene er fiskemel og -pellets til dyrefôr, fryst torsk, fett og oljer av fisk til dyrefôr og fersk makrell.

Figur 7.4 Norsk import av fisk og fiskeprodukter 1990-2003. Nominelle verdier.

Kilde: Eksportutvalget for fisk

7.2 Handelshindre og markedsadgang

Markedsadgangen for norsk sjømat varierer avhengig av fiskeslag og markeder. Gjennom tidligere forhandlingsrunder i WTO (Verdens handelsorganisasjon), EØS-avtalen og en rekke EFTA-frihandelsavtaler har myndighetene forhandlet frem reduserte tollsatser for norsk sjømateksport. Frihandelsavtalene i regi av EFTA gir i all hovedsak tollfrihet. Sjømatnæringen er imidlertid en av de næringene som fortsatt møter omfattende toll, ikke minst i viktig markeder i Asia og Latin-Amerika og i EU.

Handelen med sjømat mellom Norge og EU reguleres gjennom en egen protokoll til EØS-avtalen – Protokoll 9. Protokollen innebærer at vi har tollfri eksport av ubearbeidede hvitfiskprodukter og redusert toll for en rekke andre fiskeprodukter og bearbeidede fiskevarer. Som følge av EØS-utvidelsen har vi fått store tollfrie kvoter på sild og makrell, som pr i dag dekker tilnærmet all handel av disse fiskeslagene. Kvotene er imidlertid statiske, dvs. faste, og tar ikke høyde for en eventuell fremtidig økning i eksporten fra Norge til EU. Det er også etablert tollkvoter ved utvidelsene i 1995 og i 1986. Totalt har Norge over 40 bilaterale tollkvoter på fisk til EU.

Flere av de produktene som er omfattet av tollreduksjoner har imidlertid fremdeles tildels høye tollsatser, som for eksempel bearbeidede produkter av torsk. Det er et generelt problem at tollen er økende med økt bearbeidingsgrad. Viktige produkter for norsk fiskerinæring som sild, makrell, laks, reker, kamskjell og sjøkreps er ikke innlemmet i Protokoll 9, og Norge har derfor ikke fått tollreduksjoner for disse produktene. Ubearbeidet laks har lav tredjelandstoll til EU som ikke utgjør noen reell handelsbarriere. I tråd med EU sin tradisjon for tolleskalering (tollsatsene øker med bearbeidingsgrad) er det imidlertid en betydelig tollsats for røkelaks. Handelshindringer for laks til EU innebærer bruk av antidumping-, subsidie-, og beskyttelsestiltak. Dette er mulig fordi handelen med fisk ikke er innlemmet i selve EØS-avtalen, men regulert gjennom Protokoll 9.

Tabell 7.1 Tabellen under viser noen eksempler på tollsatser på eksport av fisk og fiskeprodukter fra Norge til EU

| Produkt | Tollsats | Tollfrie norske kvoter pr. år |

|---|---|---|

| Bearbeidet/konserv. sild | 20 pst. | 3 000 tonn (oppbrukt per 4.1.05). |

| Frossen sild | 15 pst.1 | 44 000 tonn |

| Frossen sildefilet, frosne sildelapper m.m | 15 pst.1 | 67 000 tonn |

| Fersk/kjølt sildelapper | 15 pst. | 130 tonn (oppbrukt per 1.3.05) |

| Fersk/kjølt/frossen sild | 15 pst.1 | 800 tonn i perioden 16.6.-14.2. (oppbrukt per 1.3.05) |

| Bearbeidet makrell | 25 pst. | 130 tonn |

| Frossen makrell | 20 pst.1 | Totalt 30 000 tonn (7.500 tonn i perioden 1.1.-14.2. og i perioden 15.6.-30.9. 15 000 tonn i perioden 1.10.-31.12. |

| Fersk makrell | 20 pst.1 | 260 tonn (oppbrukt per 1.3.05) |

| Bearbeidet reker, frosne pillede | 7,5 pst. | 5 500 tonn2 |

| Reker i lake | 20 pst. | 1 000 tonn |

| Røkt laks | 13 pst. | 450 tonn |

| Sjøkreps tilberedt | 20 pst. | Ingen kvote |

| Hvitfisk tilberedt/konserv. | 6 pst. | 5 500 tonn |

1 Ikke toll på rund sild, sildefilet og rund makrell i perioden 15.2.-15.6.

2 Vil bli utvidet med 2.500 tonn når det er en avklaring med Europakommisjonen om regelverk for transitt av EU-fartøyers fisk gjennom Norge.

Det er i dag tre hovedutfordringer på det handelspolitiske området:

Norge er verdens største eksportør av laks, og en effektiv produsent. Dette medfører at vi ofte blir oppfattet som en trussel mot innenlandsk produksjon, og står i fare for å bli møtt med dumping- og subsidiebeskyldninger og beskyttelsestiltak i viktige markeder som EU og USA. Dette undergraver de gode tollbetingelsene vi har for hel fisk og filét av laks og ørret til disse markedene. Det er også til hinder for en videre utvikling av oppdrettsnæringen i Norge. Vår betydelige produksjon av laks og ørret, samt de problemene vi har i EU og USA, gjør det viktig å finne flere nye laksemarkeder.

Det har i den siste tiden vært en betydelig vekst i inngåelse av regionale og bilaterale frihandelsavtaler, både innenfor regionene og mellom regionene. Andre lands inngåelse av frihandelsavtaler utgjør en konkurranseulempe for norsk sjømatindustri når avtalene inngås av land som konkurrerer med oss i eksport av sjømat, med land hvor tollnivået er høyere enn null og det er et potensial for norsk sjømateksport. Chile, som er en konkurrent til Norge på eksport av atlantisk laks, har gått svært aktivt ut og er nå i kontakt med en rekke land i Asia med sikte på inngåelse av frihandelsavtaler, blant annet India, Kina og Japan. Chile har allerede sluttført en avtale med Sør-Korea, som sikrer landet tollfri eksport av laks. Avtalen mellom Chile og Sør-Korea er et eksempel på en avtale som relativt sett har forverret den norske næringens konkurranseevne. I den grad Chile lykkes med å inngå avtaler med viktige markeder som Kina, India og Japan før oss, vil vi kunne få samme situasjon i disse markedene. EFTA har nå startet forhandlinger om en frihandelsavtale med Sør-Korea hvor handel med fisk er et element.

Store land med høyt fiskeforbruk er potensielt viktige sjømatmarkeder. Dette gjelder for eksempel India og Vietnam som i dag har et så høyt tollnivå at det bare i begrenset grad er mulig å eksportere norsk sjømat dit. India og Vietnam er markeder der det kan forventes en betydelig omsetning av bl.a. laks dersom tollen settes ned. Det er også en rekke markeder i Latin-Amerika hvor tollen er høy. Et eksempel i så måte er Brasil som har høy toll på all sjømat unntatt konvensjonelle produkter.

Det er selvsagt ikke bare markedsadgangen som påvirker næringens konkurranseforhold ute i markedene. Valutakursendringer kan tidvis påvirke negativt og tidvis positivt. I 2004 kom de som handlet i euro bedre ut enn de som handlet i dollar. Selv om muligheten til å drive bearbeiding av sjømatprodukter i Norge påvirkes av at det generelt sett er høyere toll på bearbeidede enn ubearbeidede produkter, vet vi også at arbeidskraftkostnadene her hjemme påvirker muligheten til å drive lønnsom bearbeiding.

Ikke-tariffære forhold påvirker handel i økende grad, og blir stadig viktigere etter hvert som handelssystemet utvikles og tollsatser reduseres. Ikke-tariffære tiltak inkluderer f.eks. antidumpingstiltak, subsidier, lisenser, helse- og miljøregler, kvalitetskrav, veterinære krav og en rekke andre tekniske handelshindringer. Ikke-tariffære tiltak kan være berettiget. Problemet oppstår imidlertid når slike tiltak benyttes i proteksjonistisk øyemed og derved begrenser markedsadgang. Ikke-tariffære tiltak reguleres av forskjellige avtaler innenfor WTO-systemet. Formålet med de fleste av disse avtalene er å begrense vilkårlig og proteksjonistisk bruk av slike tiltak ved å klargjøre kriterier for hvordan tiltak kan/skal utformes og brukes.

Boks 7.1 Avtaler som vedrører ikke-tariffære forhold

TBT-avtalen: WTO-avtale som definerer og regulerer bruk av tekniske handelshindringer

SPS-avtalen; WTO-avtalen om sanitære og phytosanitære forhold

Avtale om bruk av dumpingtiltak

Avtale om bruk av beskyttelsestiltak

Avtale om tollverdi

Avtale om importlisensiering

Avtale om inspeksjon for forsendelse

GATT- avtalen art. V, VIII og X

For eksempel ble TBT-avtalen opprettet for å sikre at tekniske forskrifter og standarder ikke skaper unødvendige hindringer for handelen. SPS-avtalen innebærer at landene har rett til å innføre og opprettholde tiltak for å beskytte menneskers, dyrs og planters liv og helse og miljøet. Samtidig forplikter landene seg til å basere slike tiltak på vitenskapelige prinsipper og til å fjerne tiltakene hvis det ikke finnes tilstrekkelige vitenskapelige bevis for nødvendigheten av dem.

Ikke-tariffære forhold er av spesiell betydning for handel med fisk og sjømat fordi det dreier seg om handel med mat som ofte er underlagt særegne og strenge regler i forhold til industrivarer.

Regjeringens målsetting

Rammevilkår i markedene for norske sjømatprodukter skal være minst på nivå med konkurrentlandenes vilkår.

Tiltak

Være en aktiv pådriver for å fjerne handelshindre for norsk sjømat, slik at norske aktører gis markedsadgang minst på linje med viktige konkurrentland.

Sikre at ulike handelspolitiske virkemidler (WTO, EFTA, bilaterale avtaler og lignende) ses i sammenheng, og benyttes aktivt for å ivareta næringens behov.

Sikre at det i utformingen av nasjonale posisjoner tas tilstrekkelig hensyn til norsk sjømatnærings behov.

Være en aktiv pådriver for at ikke-tariffære forhold ikke benyttes proteksjonistisk, og at bruken av slike tiltak er basert på vitenskapelige prinsipper.

7.3 Markedsadgang for laks og ørret

Laks er det desidert største eksportproduktet av sjømat fra Norge målt både i verdi og kvantum. Av oppdrettsprodukter er ørret på andre plass, mens ørreten kommer et stykke ned på listen dersom vi tar med eksporten av andre fiskeslag.

Særskilte problemer på EU-markedet for laks og ørret har bidratt til å gjøre havbruksnæringens adgang til det viktigste og nærmeste markedet svært vanskelig. Det har ved flere anledninger fra slutten av 80-tallet vært iverksatt handelstiltak eller vært trusler om tiltak mot import av laks fra Norge til EU. Flere av bedriftene har flyttet slaktingen innenfor EUs grenser for å forsøke å motvirke tiltak og trusler om tiltak.

EU iverksatte 6. februar 2005 beskyttelsestiltak i form av minstepris i kombinasjon med importkvote for oppdrettslaks. Dette oppfattes å være et proteksjonistisk tiltak for å beskytte deler av havbruksnæringen i Skottland og Irland. Regjeringen har klaget beskyttelsestiltakene som er innført på import av laks til EU inn for WTO. Parallelt pågår dumpingundersøkelse av norsk eksport av laks til EU. Undersøkelsen ble innledet 23. oktober 2004 på bakgrunn av anmodning fra de samme aktørene i Skottland og Irland som reiste krav om beskyttelsestiltak mot import av oppdrettslaks. Antidumpingavgift på 19,9 pst. på ørret ble innført vinteren 2004. Kravet om tiltak mot import av ørret ble reist av finske ørretprodusenter. Disse handelspolitiske tiltakene setter næringen betydelig tilbake i forhold til mulighetene EU-markedet gir. Deler av EUs egen industri er ikke konkurransedyktig, men handelspolitiske tiltak ovenfor konkurrentland i form av importrestriksjoner, gjør det allikevel mulig for denne industrien å konkurrere. En av de største hindringene for å ta ut verdiskapingspotensialet i norsk havbruksnæring er følgelig at Norge står utenfor EU.

Boks 7.2 Elementer i beskyttelsestiltakene innført 6. februar 2005

(Kommisjonsforordning 206/2005 av 4. februar 2005)

Tollkvoter er etablert for perioden 6. februar 2005 til 13. august 2008 for import av fersk, kjølt eller frossen oppdrettslaks enten hel eller filetert.

Kvoter er spesifisert for de største eksportørene til EU, dvs. Norge, Chile og Færøyene. En samlekvote er etablert for import fra alle andre land.

Kvotene er beregnet på basis av snittet av importen i 2001, 2002 og 2003 med påslag av 10 pst.

Dersom kvoten overstiges skal tilleggstoll betales for det overskytende kvantumet.

Minsteimportpris (MIP) gjelder for import både innenfor og utover tollkvoten. MIP omregnet til ekvivalenter for rund fisk (WFE) er innført med Euro 2,70 pr. kg frem til 15. april 2005, deretter skal MIP være Euro 2,85 pr. kg frem til 2008.

Salg som oppnår lavere importpris enn MIP ilegges toll tilsvarende forskjellen mellom MIP og den faktiske prisen.

Importørene skal legge frem tilstrekkelig bevis til tollmyndighetene i importlandet for at MIP overholdes. I påvente av at tilstrekkelig bevis for overholdelse av MIP legges frem skal garanti stilles med euro 2,90 euro pr. kg. Garantien frigis når tilstrekkelig bevis for salg til MIP er lagt frem.

Årlig liberalisering i tiltakene gjennomføres ved at kvotenivå økes og toll ilagt kvantum utover kvoten reduseres. MIP holdes fast. For øvrig kan tiltakene endres dersom forholdene tilsier dette.

Tabell 7.2 EUs pågående handelspolitiske saker mot oppdrettslaks

| Beskyttelsestiltak | Anti-dumping |

|---|---|

| En gruppe små oppdrettere i Skottland og Irland har bedt om beskyttelsestiltak mot import av opprettslaks til EU. | Den samme gruppen irske og skotske oppdrettere står bak antidumping- anklagen mot norsk laks. |

| Undersøkelser ble iverksatt av Kommisjonen i mars 2004 etter oppfordring fra britiske og irske myndigheter; | Dumpingundersøkelse ble iverksatt i oktober 2004 parallelt med arbeidet med beskyttelsessaken. |

| Norske myndigheter gikk inn i en dialog med Kommisjonen om å innføre markedsbalanserende tiltak for å hindre beskyttelsestiltak; | Norske myndigheter påpekte tidlig det manglende grunnlaget for iverksettelsen av undersøkelsen. |

| Kommisjonen avviste de norske forslagene og valgte å innføre midlertidige tiltak i august 2004; | I løpet av de første ukene i januar 2005 var Kommisjonens inspektører på kontrollbesøk blant utvalgte norske bedrifter. |

| Danmark anket saken inn for EUs Ministerråd, og i desember 2004 ble de midlertidige tiltakene avviklet; | Næringen har fremholdt at norske lakseoppdrettere ikke har dumpet laks i EU markedet. |

| Flere medlemsland er sterkt i mot beskyttelsestiltak da de vil svekke egen foredlingsindustri og gjøre sjømat til et dyrere produkt for konsumentene; | Motstanden mot antidumpingtiltak mot norsk laks ventes å være betydelig i enkelte medlemsland i EU. |

| Kommisjonen innførte varige beskyttelsestiltak mot opprettslaks 6. februar 2005 i form av tollkvoter kombinert med minstepris; | Kommisjonen har kompetanse til, etter å ha konsultert medlemslandene og informert Norge, å innføre midlertidige antidumpingtiltak. |

| Norge har hele tiden hevdet at WTO-vilkårene for å innføre beskyttelsestiltak ikke er tilstede, og at de derfor ikke er berettiget. Regjeringen valgte derfor å klage saken inn for WTOs tvisteløsningsorgan den 1. mars 2005. Chile har gjort det samme; | Kommisjonen har en frist på 15 måneder på å iverksette endelige antidumping- tiltak etter at undersøkelsen ble åpnet. |

| Danmark har anket de varige tiltakene inn for EUs Ministerråd. Behandlingen kan ta inntil 3 måneder. | Endelige tiltak må vedtas av EUs Ministerråd. |

| Tiltakene vil bare ramme norsk laks og kan vare i 5 år. |

Den 14 år gamle dumping- og subsidieavgiften på hel fersk laks til USA med til sammen 26,07 pst. har medført at det er umulig å utvikle det potensialet som ligger i dette store sjømatmarkedet for det produktet som er omfattet av tiltaket. Mye er endret siden avgiften ble innført, herunder eierstruktur og konkurranseforhold i den amerikanske næringen. Myndighetene og næringen jobber aktivt for å få opphevet denne dumpingavgiften som det ikke lenger synes å være grunnlag for. Chile har overtatt markedsandeler i det amerikanske markedet. Næringen har jobbet aktivt overfor amerikanske næringsinteresser for at disse kan bidra til at tiltakene oppheves. Dette arbeidet har ikke ført frem. Prosedyrene for en såkalt «sunset review» ble av amerikanske myndigheter igangsatt i februar 2005. Næringen vil avsette betydelige ressurser for å forsøke å få opphevet avgiften i forbindelse med gjennomgangen av tiltakene. Myndighetene vil støtte og bistå næringen i dette arbeidet i nødvendig grad. Det vil i løpet av 2005 bli avklart om tiltakene iverksatt av USA vil bortfalle eller bestå de nærmeste årene.

Bedret markedsadgang og aktivt arbeide mot andre lands myndigheter for å unngå innføring av nye og opphevelse av eksisterende handelsrestriksjoner er et myndighetsansvar. Næringen må på sin side kartlegge interesser og bygge allianser med bearbeidingsindustrien og forbrukerorganisasjoner ute i markedene. Næringen og myndighetene har i en årrekke hatt, og vil fortsette å ha, et tett samarbeid på det handelspolitiske området.

Regjeringens målsetting

Arbeide for opphevelse av handelspolitiske tiltak mot import av laks og ørret fra Norge til EU og USA.

7.4 WTO

Regjeringen er opptatt av at det må arbeides langs flere spor for å bedre næringens adgang til eksisterende sjømatmarkeder og åpne nye markeder. WTO-forhandlingene er grunnstammen i dette arbeidet og er høyt prioritert. Gjennom tollreduksjoner i WTO kan vi få forbedret rammebetingelsene for handel i et stort antall markeder. Et viktig mål med forhandlingene er bedret markedsadgang for sjømat, primært ved å fjerne toll for denne sektoren, i det minste i industrilandene.

En rekke land med stort potensial som sjømatmarkeder forhandler nå om medlemskap i WTO. Av særlig betydning er Russland og Ukraina, men også Vietnam. Det russiske markedet har utviklet seg svært positivt de siste årene, og Russland var i 2004 vårt tredje viktigste enkeltmarked. Når Russland blir medlem av WTO, forhåpentligvis i løpet av 1-2 år, vil tollsatsene bli redusert og åpne for ytterligere vekst i eksporten. Ukraina og Vietnam er også viktige og potensielt svært lovende markeder som kan bli av stor betydning for fiskeri- og havbruksnæringen. Også for disse markedene vil WTO-medlemskap medføre bedrede betingelser for norsk sjømatnæring.

Tiltak

Forhandle med sikte på at Doha-runden skal gi bedret markedsadgang i de sentrale markedene for norske sjømatprodukter.

Bedre adgangen til viktige markeder som Russland, Ukraina og Vietnam gjennom forhandlinger med landene om WTO-medlemskap.

Aktivt påvirke utviklingen av internasjonale regler som regulerer ikke-tollmessige tiltak, for å unngå diskriminerende og skjulte handelshindringer.

Arbeide aktivt i de pågående regelverksforhandlingene for å redusere mulighetene for vilkårlig og proteksjonistisk bruk av antidumpingregelverket.

Gjennom forhandlingene om subsidier i WTO bidra til fjerning av subsidier som fører til overkapasitet.

7.5 EFTA

EFTA-frihandelsavtaler er et viktig supplement til arbeidet i WTO. Regjeringen ønsker å benytte EFTA-avtalene som et virkemiddel for å ivareta norske næringsinteresser, herunder fiskeri- og havbruksnæringens interesser. Under EFTAs ministermøte i Genève i desember 2004 var det enighet om å sette fokus på land i Asia som Sør-Korea, Japan, Kina og muligens også Thailand. Det er også aktuelt å søke en tettere dialog med Russland med sikte på en frihandelsavtale så snart landet er blitt medlem av WTO. Forhandlinger er i gang med Sør-Korea, Egypt, Canada og SACU (South African Customs Union).

Tiltak

Sikre at hensynet til norsk verdiskaping, herunder fiskeri- og havbruksnæringens behov, legges til grunn for prioritering av fremtidige frihandelspartnere.

Bidra til en rask sluttføring av forhandlingene om en frihandelsavtale med Sør-Korea.

Bidra til sluttføring av påbegynte forhandlinger med Egypt, Canada og SACU (South African Customs Union).

Arbeid med å følge utviklingen i viktige markeder som f.eks. India, Japan, Kina, Thailand, Vietnam og Russland, samt vurdere muligheten for å inngå handelsavtaler med disse landene.

7.6 EU/EØS

EU er og vil fortsatt være vårt viktigste marked. I et langsiktig perspektiv er det imidlertid klart at det kanskje største problemet i forholdet til EU er at fiskerisektoren i Norge ikke omfattes av EUs konkurranse- og statsstøtteregelverk, og dermed blir møtt med subsidie- og dumpinganklager og -tiltak. Dette til tross for at det i Norge ikke er særskilt støtte til fiskerinæringen og generelt støttenivå er langt lavere enn EUs egne subsidier. Det marine potensialet kan ikke utnyttes fullt ut før sjømatnæringen har tilfredsstillende europeisk markedsadgang. Det er bare er to måter å oppnå dette på; enten må Norge bli EU-medlem, eller så må fisk integreres fullt inn i det indre marked gjennom endring av EØS-avtalen.

Det et myndighetsansvar å arbeide for å fjerne handelshindre, men det er viktig med et tett samarbeid med sjømatnæringen for å avklare prioriteringene og bygge allianser med bearbeidingsindustri og forbrukerorganisasjoner ute i markedene.

Tiltak

Sikre at det eksisterende avtaleverket mellom EU og Norge utnyttes på best mulig måte for å bygge videre på eksisterende markeder.

Arbeide for at sjømateksporten fra Norge ikke blir møtt med handelshindringer i form av dumping- og beskyttelsestiltak.

Samarbeide tett med de nye medlemslandene i EU for å sikre at vi beholder Polen og Baltikum som viktige markeder også nå som de har blitt EU-medlemmer.

Oppfølging av løpende EU-saker; transitt, tollspørsmål og opprinnelsesregler.

7.7 Bilaterale forhold

I tillegg til å arbeide aktivt gjennom WTO, EØS og EFTA, har Norge et bilateralt fiskerisamarbeid med en rekke viktige markeder. Det avholdes jevnlige møter med viktige land som for eksempel Japan, Kina, Korea, Russland, USA og Chile, samt en rekke sentrale EU-land. Formålet med møtene er å diskutere ulike fiskerirelaterte temaer. I den grad vi opplever konkrete problemer med handelen med enkeltmarkeder, blir dette tatt opp med det aktuelle landet, både gjennom den norske ambassaden i det aktuelle landet, men også ved politiske besøk.

For Norge som eksporterer sjømat til rundt 150 markeder, er det bilaterale arbeidet både viktig og krevende. India er et eksempel på et marked hvor det bilaterale arbeidet tillegges økende vekt. India er et potensielt lovende marked for norsk sjømateksport som pr. i dag er stengt på grunn av høye tollsatser. Da Nærings- og handelsministeren nylig besøket India ba han sin indiske kollega se på muligheten for å reduserer tollen for å åpne for import av sjømat og primært laks fra Norge.

Myndighetene og næringen har også et arbeid i gang for å få opphevet den 14 år gamle dumpingavgiften for rund laks til USA.

Tiltak

Opprettholde og videreutvikle den bilaterale dialogen med viktige enkeltmarkeder, for eksempel gjennom besøkvirksomhet.

Utnytte eksisterende bilaterale forbindelser til å bedre markedsadgangen for norsk sjømatnæring.

Samarbeide med næringen om å få opphevet dumpingavgiften for rund laks til USA .

Prioritere den bilaterale kontakten med India med sikte på å bedre markedsadgangen for norsk sjømatnæring, primært lakseeksporten.