4 Særlige innsatsområder

Innledning

Regjeringen har i arbeidet med det grønne industriløftet pekt ut noen særlige satsingsområder; havvind, solindustri, batterier, hydrogen, CO2-håndtering, prosessindustri, manufacturing, maritim industri og skog- og trenæringen og øvrig bioøkonomi. Dette er områder hvor den fremtidige etterspørselen forventes å bli stor, noe som kan gi betydelige muligheter for bærekraftig produksjon og verdiskaping i Norge. Samtidig er dette områder hvor norsk kompetanse og erfaringer i kombinasjon med våre naturressurser kan gi grunnlag for utvikling og realisering av banebrytende industri- og energiprosjekter, som kan gi vesentlige bidrag til utslippsreduksjoner og grønn omstilling, både i Norge og globalt. Noen av satsningene er modne nå, andre er modne i nær fremtid eller om noen få år.

4.1 Havvind

Norge skal bli en ledende nasjon innenfor havvind, med en industri som utvikler og bygger vindkraftløsninger i toppklasse. Regjeringens ambisjon er å innen 2040 tildele arealer med potensial for 30 GW havvindproduksjon på norsk sokkel.

Den første konkurransen om prosjektområder for havvind ble lyst ut i mars i år, og i april leverte NVE, på oppdrag fra regjeringen, 20 nye områder som det anbefales å utrede videre for eventuell havvindutbygging.

Markedsmuligheter

Havvind har potensial til å bli en sentral kilde til fornybar energi på verdensbasis og i Europa, noe som illustreres blant annet av de høye ambisjonene EU og land rundt Nordsjøen har satt seg på området. Markedsutviklingen for flytende havvind har lenge vist en positiv trend. En stadig mer ambisiøs global klima- og fornybarpolitikk øker behovet for utbygging av fornybar produksjonskapasitet på tvers av landegrenser.

Flere land øker sine kvantifiserte målsetninger for havvindutbygging generelt, og enkelte har også presentert ambisiøse tall for flytende havvind i deres nasjonale energi- og industripolitikk. Kostnadsnivået knyttet til flytende havvind er forventet å falle i takt med at det bygges mer flytende havvind, noe som øker markedspotensialet på både kort og lang sikt. Jo mer konkurransedyktig flytende havvind blir relativt til andre fornybare teknologier, samt andre tiltak som kan redusere globale klimagassutslipp, desto høyere utbyggingstakt vil man forvente.48

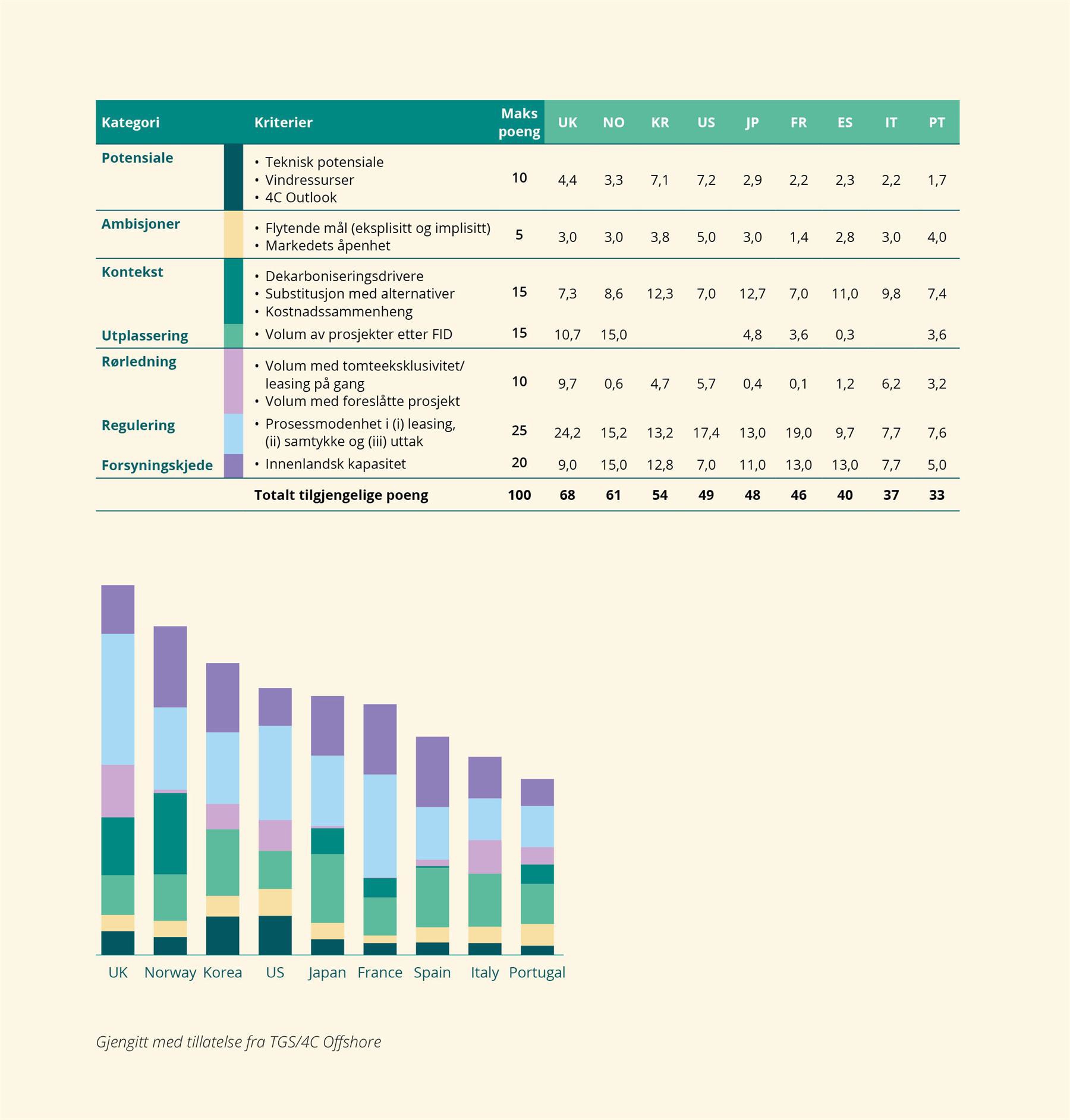

I en rapport utarbeidet av TGS/4C Offshore i juni 2023 ble Norge rangert på 2. plass i verden for attraktive markeder for flytende havvind.49 Norge har flere konkurransefortrinn i det kommende markedet for havvind. Norge har en verdensledende leverandørindustri, som har relevante erfaringer og referanser fra olje- og gassektoren som er direkte anvendbare mot havvindmarkedet.

Figur 6

Global rangering av ulike lands attraktivitet for investeringer i verdikjeden for havvind.

Norge har betydelige landarealer, men hele fem ganger større havområder. Kombinert med gode vindforhold langs norskekysten gir dette et godt utgangspunkt for å produsere kraft fra havvind. Norge har også en kort geografisk avstand til europeiske markeder, og utbygging av vindkraft til havs ventes å være viktig for å møte den økende etterspørselen etter fornybar kraft som forventes i Norge og Europa i årene fremover.

Regjeringens ambisjon om å tildele arealer med potensial for 30 GW havvindproduksjon på norsk sokkel innen 2040 vil tilsvare om lag 75 pst. av kapasiteten i det norske kraftsystemet i dag. Havvind i Norge har også et industrielt potensial, ved at det kan gi nye markedsmuligheter for norsk leverandørindustri. Gjennom utlysninger av havvindområder i Norge vil norske leverandører ha gode muligheter til å delta i konkurransen, på grunn av nærhet til markedet, og erfaring fra norsk sokkel.

Utfordringer

Det er flere utfordringer ved utvikling og utbygging av havvind, blant annet knyttet til høye investeringskostnader, lange ledetider og arealbruk. Markedet for flytende havvind er fremdeles umodent, og det er behov for teknologiutvikling, innovasjon og skalering for å redusere kostnader og bygge kompetanse i leverandørkjedene. Mye av teknologien er samtidig testet og bevist, og således moden.

Havvind konkurrerer om arealer til havs som til dels benyttes av andre aktører. En forutsetning for havvindproduksjon er å sikre at det kan skje i sameksistens med fiskeri, skipsfart, andre næringer og med ivaretakelse av viktige miljø- og samfunnsinteresser.

Fakta: Utlysning av konkurranser om prosjektområder til havvind

Olje- og energidepartementet lyste i mars ut konkurranse om prosjektområder for havvind i to områder på norsk kontinentalsokkel: Sørlige Nordsjø II og Utsira Nord.

Prosjektområdet på første fase av Sørlige Nordsjø II skal tildeles én aktør gjennom en prekvalifiseringsrunde etterfulgt av en auksjon. Prosjektområdet vil bli tildelt vinneren av auksjonen. Installert effekt i prosjektområdet skal være minimum 1 400 MW og maksimalt 1 500 MW. Prekvalifiseringen skal bidra til at utbyggingen gjennomføres på en god og bærekraftig måte, og bidrar til ringvirkninger for samfunnet. Søkerne må også dokumentere at de har tilfredsstillende teknisk kompetanse, finansiell styrke og oppfyller relevante krav til helse, miljø og sikkerhet. Søkerne som blir prekvalifisert vil deretter få mulighetene til å delta i auksjonen. I Prop. 93 S (2022–2023) foreslår regjeringen at det skal inngås en tosidig differansekontrakt for støtte til havvind fra første fase av Sørlige Nordsjø II. Statens støtte gjennom differansekontrakten vil avgrenses gjennom et øvre tak.

Utsira Nord er åpnet for en kapasitet på 1 500 MW, og det er tre prosjekter som vil bli tildelt prosjektområde gjennom en konkurranse basert på kvalitative kriterier. Konkurransen skal blant annet legge til rette for innovasjon og teknologiutvikling innen flytende havvind. Etter tildeling av prosjektområdene skal aktørene utrede konsekvenser og modne områdene videre, før konsesjonssøknad sendes inn. Som ledd i konsesjonsprosessen vil det bli gjennomført en konkurranse om statsstøtte. Olje- og energidepartementet vil legge fram en proposisjon for Stortinget med forslag til kostnadsramme og tilsagnsfullmakt. I proposisjonen vil Olje- og energidepartementet foreslå at ett prosjekt ikke oppnår støtte, og at prosjektene som oppnår støtte tildeles støtte til 500 MW hver. Prosjektet som ikke får støtte til beholde retten til arealet for en periode, kan benytte seg av det generelle virkemiddelapparatet og vil kunne delta i eventuelle fremtidige konkurranser om statsstøtte for havvind.

Politiske initiativ og prosesser

Tilgang til nytt areal og forutsigbare rammebetingelser er viktige forutsetninger for etableringen av en havvindnæring i Norge. Regjeringen legger til rette for utvikling av havvind ved å lyse ut områder for fornybar kraftproduksjon.

- Regjeringen vil legge til rette for storstilt utbygging av havvind på norsk sokkel og ha en ambisjon om å tildele arealer for 30 GW produksjon innen 2040.

- Regjeringen vil tildele utlyste prosjektområder for havvind i Sørlige Nordsjø II og Utsira Nord.

- Regjeringen vil legge til rette for en havvindutbygging som åpner for bruk av ulike nettløsninger. Det vil bli vurdert kabler med toveis kraftflyt, radialer til Europa og radialer til Norge for hver utlysning. Ved valg av nettløsning til havs. som innebærer tilknytning til det norske kraftsystemet, skal anleggets tekniske utforming sikre nasjonale interesser, herunder forsyningssikkerhet og rimelige kraftpriser til husholdninger, industri og næringsliv.

- Regjeringen vil legge til rette for innovasjon og teknologiutvikling. Gjennom å tildele prosjektområder i Utsira Nord etter kvalitative kriterier vil vi legge til rette for innovasjon og teknologiutvikling som kan bidra til fremtidige kostnadsreduksjoner for flytende havvind og til å utvikle leverandørindustrien.

- Regjeringen vil legge til rette for en langsiktig satsing på havvind i Norge med gjentatte runder med åpning av areal for havvind. Neste utlysning er planlagt i 2025.

- Regjeringen vil følge opp NVEs forslag til nye områder for fornybar energiproduksjon til havs.

- Regjeringen vil arbeide for å effektivisere konsesjonsprosessen frem mot ferdigstilling av de første vindkraftprosjektene i norske havområder. Målet er å legge til rette for at de første prosjektene kan settes i drift før 2030.

- Regjeringen har gitt Statnett ansvaret for planleggingen av nett til havs, i tillegg til systemansvaret til havs.

4.2 Batterier

Norge skal videreutvikle en sammenhengende og lønnsom batteriverdikjede, som spenner fra bærekraftig mineral- utvinning til resirkulering av batterier. Norge skal være et attraktivt vertsland for lønnsom aktivitet i hele batteriverdi- kjeden og tiltrekke seg de store batteriinvesteringene og gigafabrikkene.

Batterier er helt sentrale for omstillingen til fornybar energi, særlig for ulike typer transport. Batterier er også relevante for en rekke andre formål, som for stabilisering av strømnett, energiforsyning og energilagring. De forskjellige bruksformålene vil i praksis gi grunnlag for produksjon av ulike typer batterier.

Norge har vært en pådriver for å endre batterimarkedet, ved å stimulere til kjøp og bruk av elbiler og ved å fremme utvikling og bruk av el-ferger. Norge har den største andelen elbiler per innbygger i verden, med rundt 650 000 elbiler som ruller rundt på norske veier, som utgjør vel 20 pst. av bilparken.50 Per i dag har en rekke aktører etablert aktivitet langs batteriverdikjeden i Norge, og flere aktører arbeider for realisering av storskala prosjekter.

Markedsmuligheter

Fordi vi har vært tidlig ute med å ta batterier i bruk, vil Norge være ett av de første markedene hvor store mengder brukte bilbatterier vil være tilgjengelig for innsamling, gjenbruk og resirkulering.

I 2030 anslås batterimarkedet å bli 14–20 ganger så stort, sammenlignet med 2022 globalt, og 7–12 ganger så stort i Europa.51 Transportsektoren vil være hovedmarkedet også framover, mens batterier til energilagring ventes å stå for nær en tredjedel av etterspørselen etter batterier frem mot 2030.

EU har siden 2017 arbeidet målrettet for å utvikle europeiske batteriverdikjeder, hvor målet er å produsere verdens grønneste batterier, hegne om egen industri og unngå importavhengighet. Gjennom den nye batterireguleringen til EU, som nå er gjeldende, legges det aktivt til rette for utviklingen av en sirkulær, grønn og konkurransedyktig europeisk batteriindustri. Reguleringen anses som fordelaktig for norske aktører. Innen 2030 forventes batteriproduksjonen i Europa å utgjøre om lag 15 pst. av verdensproduksjonen. USA har også kraftig innsats for å bygge opp sin batteriverdikjede.

Fakta: EUs batteriforordning

EUs nye batteriregulering (forordning) ble vedtatt av Rådet 10. juni i år.52 Alle som vil selge batterier til EØS-land må følge dette regelverket, også bedrifter i land utenfor Europa.

Reguleringen fremmer bærekraftshensyn på en helhetlig måte med krav som gjelder alle ledd i batteriverdikjeden, inkludert mineralutvinningsfasen. Reguleringen lovfester bruk av sirkulerte materialer i produksjon av nye batterier og batteriprodusenter må rapportere på andelen gjenvunnet mineraler som har inngått i produksjonen av nye batterier. Videre er det eksplisitte miljømessige og sosiale krav knyttet til anskaffelse av mineraler. Når elbilbatterier skal byttes ut, blir det krav om at de enten skal ombrukes til nye formål eller materialgjenvinnes i anlegg som oppfyller kravene til materialgjenvinningsgrad.

Batteriforordningen setter krav til tilgang og deling av informasjon knyttet til hvert enkelt batteri gjennom digitale løsninger slik som QR koder og et batteripass. Her vil informasjon om batteriråmaterialenes opprinnelse, inkludert etiske hensyn, bli inkludert samt informasjon om hvor store utslipp/ klimabelastning batteriene har.

Det stilles en rekke produktkrav til batterier som skal settes på markedet i EU, blant annet krav om at mobiltelefoner og andre produkter skal designes slik at det blir enkelt å bytte batterier selv.

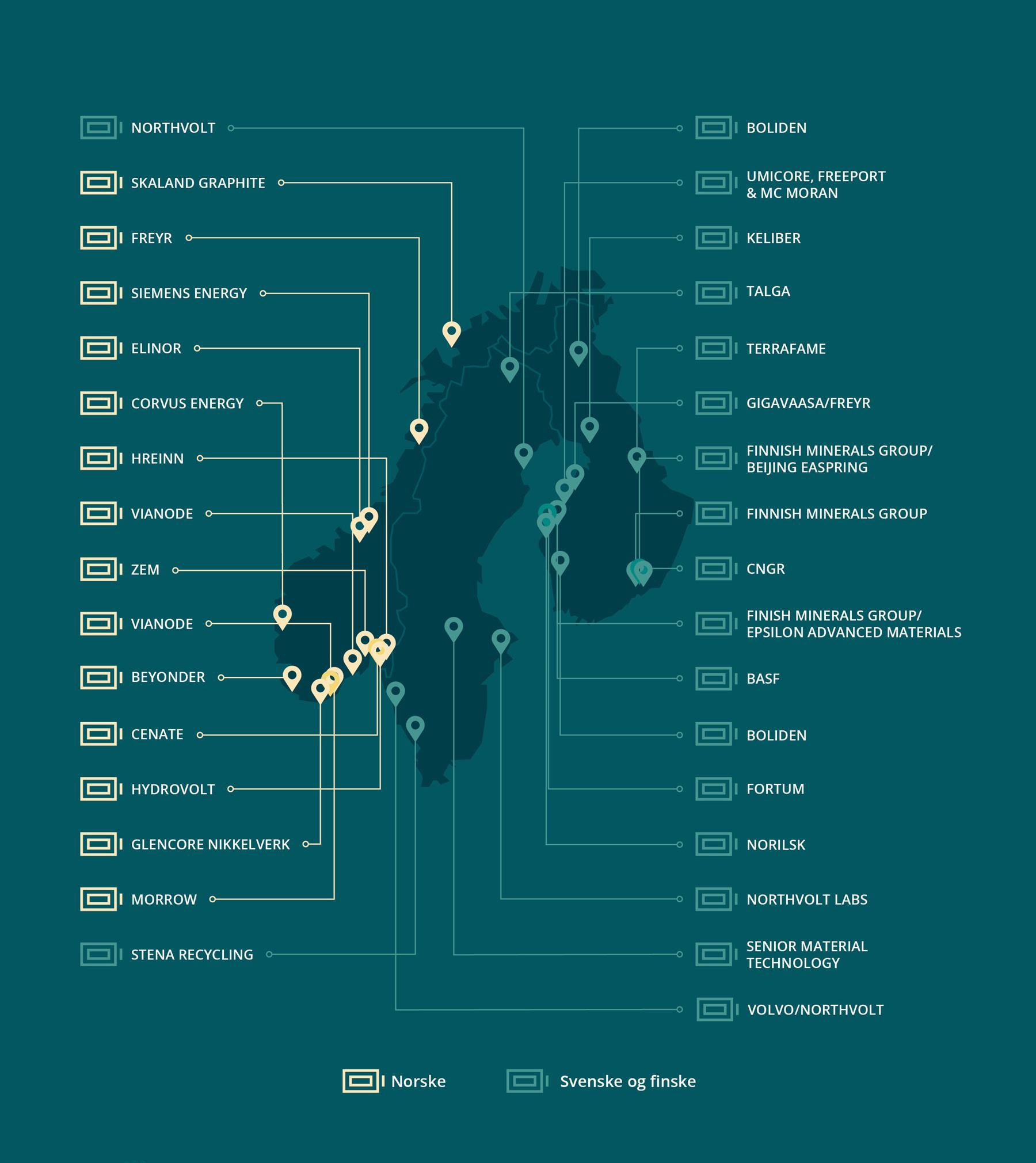

Figur 7

Viser nye, store industrielle prosjekter i Norge, Sverige og Finland.

Norge har gode forutsetninger for å bli en sentral aktør i utviklingen av en mer bærekraftig batteriindustri og dermed bidra til å fremskynde overgangen fra bruk av fossile energikilder til grønn kraft. Vårt gode utgangspunkt er særlig knyttet til produksjon av mer bærekraftige batterier (materialer, ren kraft), innen gjenvinning og ifm. anvendelse av batterier innen markedsområder som bil, maritim, energiproduksjon og stabilisering av nett. Som omtalt i kapittel 1.7 er den norske samarbeidsmodellen og industriens erfaring med forbedringsarbeid godt egnet for lønnsomhet i batteriproduksjon.53

Nå skal batterinæringen utvikle seg videre i retning av bedre og mer bærekraftige batterier. En rekke nye løsninger ligger foran oss. Det at man behersker dagens produksjonsteknologier, slik som etablerte asiatiske aktører, betyr ikke at man automatisk er dyktigst i utnyttelsen av ny teknologi og nye materialkjemier for produksjon av morgendagens batterier.

Aktører som evner å løfte seg noen få prosentpoeng i utbytte fra produksjonen, vil kunne oppnå betydelig lønnsomhet. Den norske modellen og godt skolerte operatører er veldig viktig for raskt å kunne ta i bruk og beherske stadig ny teknologi. Norsk batteriindustri vil kunne treffe teknologibølgen bedre enn kanskje eksisterende bedrifter som må produsere med eldre teknologi.

En analyse fra Boston Consulting Group (BCG) viser at lønnskostnadene vil utgjøre under 10 pst. av kostnadene ved batteriproduksjon (celler) med dagens kostnadsnivåer og derfor ikke vil være utslagsgivende for norsk konkurransekraft54. Analysen viser også at Norge er et av de mest attraktive landene i Europa å etablere bærekraftig batteriproduksjon i.

Norden står samlet sett i en gunstig posisjon for en voksende europeisk batteriverdikjede. Norge, Sverige og Finland har tilstedeværende aktører i alle deler av verdikjeden og med mulighet for tilstrømning av utenlandske investeringer. Disse landene har også komplementerende komparative og industrielle styrker som i sum gjør regionen til et godt vertskap.55 Den europeiske batterialliansen (EBA) forventer at Norden vil etablere seg som ett av tre tyngdepunkt for europeisk batteriindustri, i tillegg til Tyskland og Ungarn.

Utfordringer

Selv om batterimarkedene hver for seg og samlet er betydelige og forventes å vokse kraftig i årene framover, er batteriverdikjeden i stor grad umoden, særlig i Europa. Aktører fra andre regioner har per i dag et forsprang på Europa, og kostnadspress, teknologiutvikling og fluktuerende råvarepriser kan skape betydelig usikkerhet for aktører som ønsker å etablere seg.

Nye aktører som ønsker å etablere seg industrielt i en europeiske batteriverdikjede, må som regel produsere med grunnlag i teknologi som allerede er utviklet, og som gjerne innebærer en stegvis prosess for å vise overfor kunder og investorer at en behersker produksjon i stor skala iht. gitte kriterier. Forskning og utvikling må primært foregå på morgendagens batteriløsninger som skal ut i markedet om noen år (bedret effekt, levetid, materialkombinasjoner, sikkerhet etc.), og denne utviklingen må gjerne skje parallelt med produksjon med utgangspunkt i dagens teknologi og materialløsninger. Det kan være krevende å skaffe tilstrekkelig kapital for nye aktører i en slik etableringsfase, jfr. omtale i Norges batteristrategi (s. 53–54).

Den raske utviklingen og etterspørselsveksten i batterinæringen setter press på verdikjedenes evne til å levere i henhold til forventninger til bærekraft og krever mobilisering av kapital og kompetanse. Produksjon av batterimaterialer, battericeller og i noe grad gjenvinning av brukte batterier, er kapitalintensiv aktivitet, og økonomiske stordriftsfordeler innebærer at aktørene ofte vil ønske å bygge store fabrikker. Hvert prosjekt kan innebære finansieringsbehov på flere titalls mrd. kroner med lang nedbetalingstid. Slike investeringer innebærer også teknologisk og kommersiell risiko som følge av rask utvikling av produkter og prosesser. Det vil dermed være nødvendig å reise store mengder kapital til enkeltinvesteringer, som kan være krevende for aktørene. Investeringsbehovene utfordrer både kapitalmarkedenes og virkemiddelapparatets evne til å realisere prosjektene.

Produksjon av batterimaterialer og battericelleproduksjon vil bl.a. på grunn av sin størrelse ha et betydelig kraftbehov og potensielt behøve forsterkninger i strømnettet. Nye fabrikker vil også ha behov for næringsareal, effektive løsninger for godstransport og høykompetent arbeidskraft. Dette kan samlet sett være en utfordring med hensyn til å tiltrekke seg store batterietableringer. Utvikling av batteriverdikjeden vil også medføre behov for omskolering av arbeidskraft og nye utdanningsløp, med et kollektivt løft for etter- og videreutdanning. Ovennevnte utfordringer er noe vi deler med mange europeiske land.

I handels- og samarbeidsavtalen mellom EU og Storbritannia (TCA) settes det klare begrensninger i bruk av innsatsmateriale fra tredjeland for at en ferdigvare kan defineres som å ha opprinnelse i EU eller Storbritannia, og dermed være berettiget tollfri handel mellom de to områdene. Norge defineres som tredjeland, noe som gir konkrete utfordringer ifm. norskproduserte batterikomponenter som skal brukes til produksjon av elbilbatterier i EU og norskproduserte batterier brukt i elbiler som skal eksporteres mellom EU og Storbritannia. Regjeringen arbeider opp mot EU og Storbritannia med å finne en løsning på denne utfordringen.

Politiske initiativ og prosesser

Batteriproduksjon står sentralt i dialogen mellom Norge og EU. Den norske næringsministeren deltar i faste ministermøter under Den europeiske batterialliansen. I desember 2022 ble det arrangert en matchmaking i Oslo mellom norske batteriaktører og aktører fra EU-land, som ledd i det industrielle samarbeidet mellom Norge og EU på råvarer og batterier.

Batterier er også sentralt i dialogen mellom Norge og Tyskland og på Nordisk nivå.56 Med bakgrunn i at Tyskland i januar 2023 inviterte nye deltaker inn i IPCEI EUBatin, og at EU i mars 2023 endret Temporary Crisis and Transition Framework (TCTF), jobber vi aktivt sammen med bl.a. Tyskland for å koble norske batteriaktører på det europeiske samarbeidet om morgendagens batteriløsninger.57 Innovasjon Norge har høsten 2023 gjennomført en nasjonal prekvalifisering til opptak som assosiert partner i IPCEI EuBatIn og med utgangspunkt i dette deltar utvalgte norske virksomheter på matchmaking seanse i Wien 27.–29. september.58

Tre av grepene som regjeringen presenterte 30. juni i år anses som særlig relevante for batterinæringen; i) Innovasjonstilskudd for større batteriprosjekter av IPCEI-karakter, ii) styrking av kapitalvirkemidlene i Grønt industriløft, og iii) Statlige lån til flere grønne prosjekter, jfr. omtale i kapittel 1.9.

- Regjeringen har lagt frem en batteristrategi.

- Regjeringen foreslår i statsbudsjettet for 2024 et innovasjonstilskudd for større batteriprosjekter av IPCEI-karakter. Det stilles høye krav til innovasjonshøyde, industriell skalerbarhet, ringvirkninger, gjennomføringsevne, forpliktende europeisk samarbeid og miljøpåvirkning. Innovasjonstilskuddet har en ramme på om lag en milliard kroner over fem år og vil ligge under Innovasjon Norge.

Fakta: Norges batteristrategi

Regjeringen la i juni 2022 fram Norges batteristrategi. Strategien presenterer ti handlingsorienterte grep for bærekraftig industrialisering, som i sum skal være kraftfulle nok til å tiltrekke privat kapital som må til for å etablere fabrikker langs hele verdikjeden i Norge:

Grep 1: Lederskap innen bærekraft i hele batteriverdikjeden

Grep 2: Fremme Norge som et attraktivt vertskapsland for grønne investeringer

Grep 3: Inngå industrielt partnerskap med sentrale land

Grep 4: Stille opp med kapital, lån og garantier som utløser privat kapital

Grep 5: Fremme kompetansetilgang

Grep 6: Legge til rette for mer fornybar krafttilgang

Grep 7: Bidra til tomter og annen sentral infrastruktur

Grep 8: Sørge for forutsigbare, effektive og koordinerte offentlige prosesser

Grep 9: Støtte opp under pilotkommuner i vekst

Grep 10: Lederskap om morgendagens batteriløsninger og utnyttelse av digitale teknologimuligheter

Etter fremleggelsen av Norges batteristrategi har aktørene i den norske batteriverdikjeden konsolidert seg gjennom Batteri Norway.59 Partene i arbeidslivet har sammen med Battery Norway og Prosess21 ferdigstilt BattKomp-prosjektet, som gjennom tre faser har kartlagt, analysert og fremmet en rekke konkrete tiltak for å ivareta batterinæringens kompetansebehov framover. Anbefalingene ble overlevert næringsministeren i januar 2023.60

Økt samarbeid kan bidra til å fremme konsepter og felles behov, som bl.a. kan ta ned kommersiell risiko for investorer, og dermed utløse privat kapital. Det er etablert en struktur med faste halvårlige møter mellom Battery Norway og næringsministeren om realisering av ambisjonene i batteristrategien, hvor næringen jobber sammen mellom møtene.

4.3 Hydrogen

Norge skal utvikle en verdikjede for produksjon, distribusjon og bruk av hydrogen produsert med ingen eller lave utslipp, og bidra til å utvikle hydrogenmarkedet i Europa.

Hydrogen produsert med ingen eller lave utslipp er en energibærer med betydelig potensial til å redusere klimagassutslipp fra en rekke sektorer.61 Dette gjelder særlig der direkte elektrifisering, batterier eller annen nullutslippsteknologi ikke er egnet, først og fremst i industrien og transportsektoren. Hydrogen er imidlertid en kostnadskrevende energibærer både å produsere og bruke.

Markedsmuligheter

Produksjon av hydrogen med ingen eller lave utslipp, kan blant annet gjøres gjennom elektrolyse basert på fornybar kraftproduksjon eller ved reformering av naturgass med CO2-håndtering. En stor andel fornybar kraftproduksjon, tilgang på naturgassressurser og nærhet til CO2-lager gjør at Norge har noen forutsetninger som i utgangspunktet legger til rette for å kunne bidra i verdikjeder for hydrogen. Norge har også konkurransedyktige og kompetente industri- og teknologimiljøer for hydrogen.

Ved økt bruk av hydrogen nasjonalt og globalt, kan det etableres lønnsomme arbeidsplasser knyttet til å utvikle kompetanse, teknologi og utstyr til hydrogenbruk og -produksjon.

Utfordringer

Hydrogen kan erstatte fossile energikilder og redusere utslipp, blant annet i industrien og maritim sektor, men er ennå ikke en konkurransedyktig løsning i markedet. Det produseres i liten grad hydrogen med ingen eller lave utslipp i dag, og det er stor usikkerhet om og eventuelt når et hydrogenmarked vil oppnå en størrelse av betydning. Det er også usikkerhet knyttet til hvilke sektorer hydrogen eventuelt vil vinne frem i. Dette vil i stor grad være avhengig av teknologiutvikling og kostnadsreduksjoner for både hydrogenbaserte løsninger og konkurrerende teknologier, inkludert hvilke energibærere aktører i markedet vil etterspørre i fremtiden.

Hydrogen er en kostnadskrevende energibærer både å produsere og bruke, for eksempel sammenlignet med direkte bruk av elektrisitet. Det kreves store mengder energi for å produsere hydrogen, enten i form av fornybar kraftproduksjon eller fra naturgass med CO2-håndtering. Produksjon av hydrogen medfører også et betydelig energitap. Dette utgjør en utfordring for lønnsomheten til hydrogen. Det er i tillegg mer krevende å transportere hydrogen enn for eksempel naturgass, og det er sikkerhetsmessige utfordringer knyttet til bruk.62

Politiske initiativ og prosesser

Det finnes i dag mange prosjekter over hele landet som planlegger å produsere, distribuere og bruke hydrogen produsert med lave eller ingen utslipp. Ifølge en oversikt presentert av Norsk hydrogenforum i april 2023 finnes det i dag om lag 126 slike prosjekter. De fleste av disse er i startfasen, og har mottatt støtte fra staten gjennom ulike ordninger. For å bidra til å utvikle et marked og en helhetlig verdikjede for hydrogen bidrar staten i dag gjennom en rekke virkemidler, blant annet gjennom støtte til forskning, utvikling og demonstrasjon, støtte til etablering av knutepunkter og infrastruktur, og gjennom krav i offentlige anskaffelser.

Hydrogenproduksjon, særlig ved elektrolyse, krever mye elektrisitet. Regjeringens tiltak for økt kraftproduksjon og nett vil derfor kunne legge til rette for utviklingen av hydrogenverdikjeder i Norge, i tillegg til andre grønne industrietableringer.

OED satte høsten 2022 i gang en ekstern utredning. Den endelige utredningen, som ble gjennomført av Oslo Economics, SINTEF og Greensight, ble publisert i mai 2023. Utredningen viser relevante avveininger dersom Norge skal ta en posisjon i et fremtidig hydrogenmarked (se faktaboks). Den vil være en viktig del av det faglige grunnlaget for hvordan staten best kan bidra til oppbyggingen av en økonomisk bærekraftig verdikjede for hydrogen.

EU er i ferd med å etablere en pilotauksjon for støtte til produksjon av grønt hydrogen på 800 mill. euro under EUs innovasjonsfond, med planlagt utlysning fjerde kvartal 2023. Det nye virkemiddelet omtales som Den europeiske hydrogenbanken. Støtten vil bli gitt som et fast tilskudd per kg produksjon av fornybart (grønt) hydrogen i inntil ti år. EUs innovasjonsfond er den fremste støtteordningen for investeringer i ny teknologi i EUs klimastrategi. Ordningen er finansiert gjennom EUs klimakvotesystem (EU ETS), hvor Norge deltar. Enova har ansvar for Norges deltakelse i EUs innovasjonsfond. Regjeringen tar sikte på at også norske prosjekter for fornybar hydrogenproduksjon vil kunne delta i auksjoner under den europeiske hydrogenbanken.

I januar undertegnet norske og tyske myndigheter en felles erklæring om styrket samarbeid på hydrogenområdet. Erklæringen bekrefter blant annet en intensjon om å sikre storskala forsyning av hydrogen fra Norge til Tyskland innen 2030. Dette skal baseres på en trinnvis og industridrevet tilnærming der man utforsker teknisk og økonomisk gjennomførbarhet av slike løsninger.

Som en oppfølging av de felles erklæringene med Tyskland om et styrket samarbeid på hydrogenområdet er det igangsatt en industriledet mulighetsstudie som skal avdekke om en hydrogenverdikjede mellom Norge og Tyskland er teknisk og kommersielt gjennomførbar. Arbeidet ledes av Gassco fra norsk side og Dena (Deutsche Energie-Agentur) fra tysk side. Studien utreder og sammenligner ulike alternativer for hydrogeneksport fra Norge til Tyskland. Dette omfatter flere mulige steder for produksjon av hydrogen i Norge og transport gjennom et nytt hydrogenrør, eventuelt med helt eller delvis gjenbruk av eksisterende, ledig gassinfrastruktur. I tillegg vurderes blant annet et alternativ der hydrogen blir produsert i Tyskland med gass fra Norge og der fanget CO2 transporteres tilbake til norsk sokkel. CO2-infrastruktur fra Belgia blir også vurdert, samt CO2-transport med skip. En rekke selskaper deltar i studien og betaler utredningskostnadene.

Norge og Storbritannia har også styrket sitt samarbeid om hydrogen. 1. mars 2023 ble et vedlegg til den norsk-britiske samarbeidserklæringen om karbonfangst og -lagring (CCS) signert. Vedlegget stadfester et utvidet myndighetssamarbeid mellom landene, og legger blant annet opp til å regelmessig utveksle kunnskap og erfaringer knyttet til bruk av hydrogen i industrien, til produksjon av lavkarbon hydrogen, transport og lagring, samt om å utvikle standarder og sertifisering.

- Regjeringen vil bidra til å bygge en sammenhengende verdikjede for hydrogen produsert med lave eller ingen utslipp der produksjon, distribusjon og bruk utvikles parallelt.

- Regjeringen vil kartlegge markedsmulighetene for hydrogen i Europa og utrede potensialet for eksport av hydrogen fra Norge gjennom ulike produksjons- og distribusjonsløsninger. Dette har blant annet blitt gjort gjennom en ekstern utredning som også har sett på hvordan staten best kan bidra til å bygge opp en sammenhengende verdikjede for hydrogen produsert med lave eller ingen utslipp, der produksjon, distribusjon og bruk utvikles parallelt.

- Regjeringen vil bidra i utviklingen av et marked for hydrogen i Europa blant annet gjennom å delta i relevante samarbeidsfora og -program for hydrogen, regelverksutforming for hydrogen i Europa som EØS-land, forskningssamarbeid, bilateralt samarbeid med relevante land og gjennom å skape et nasjonalt marked for hydrogen.

- Regjeringen har gjennomført en ekstern utredning som har bidratt til å gi et bedre faglig underlag for hvordan staten kan bidra til å bygge opp en sammenhengende verdikjede for hydrogen. Statlig eierskap som virkemiddel var en del av vurderingen. Rapport fra utredningen ble levert i mai 2023.

- Regjeringen har en ambisjon om å legge til rette for produksjon av hydrogen med lave eller ingen utslipp for å dekke den nasjonale etterspørselen i 2030. Målet er å bidra til å redusere norske klimagassutslipp.

- Regjeringen vil legge til rette for etablering av samfunnsøkonomisk lønnsom produksjon av blått hydrogen blant annet gjennom Gassco sin arkitektfunksjon, ved å tildele areal for CO2-lagring etter lagringsforskriften til interessenter med lagringsbehov og behandle relevante søknader om utbygginger under lagringsforskriften raskt og effektivt.

- Regjeringen tar sikte på at norske prosjekter så raskt som mulig vil kunne delta i de kommende hydrogenauksjonene under EUs innovasjonsfond. Programmet vil gi ti-årig støtte til produksjon av grønt hydrogen og første utlysning skal etter planen gjennomføres i slutten av 2023 og har et budsjett på 800 millioner euro.

Fakta: Utredning av sammenhengende verdikjeder for hydrogen

Oslo Economics, SINTEF og Greensight har på oppdrag fra OED gjennomført en utredning om verdikjeder for hydrogen. Utredningen gjør en helhetlig vurdering av teknologi- og markedsstatus for produksjon og bruk av hydrogen i Norge, og viser avveininger vi står overfor dersom Norge skal ta en posisjon i et fremtidig hydrogenmarked. Den skisserer tre scenarioer for fremtidig produksjon og bruk av hydrogen i Norge. Det er i utredningen også identifisert markedssvikter og hvilke statlige virkemidler som vil gi størst verdi i oppbyggingen av en økonomisk bærekraftig verdikjede for hydrogen.

Det anslås at industrien og maritim transport vil være de største brukerne av hydrogen i Norge i 2030, men bruksvolumet vil trolig være begrenset. Mot 2050 vurderes det som sannsynlig at bruken innenlands øker, og det er ventet at hydrogen da også vil bli vesentlig for tungtransport på land. Det er imidlertid betydelig usikkerhet om den faktiske utviklingen. Det er også usikkerhet knyttet til hvilke klimateknologier som vil vinne frem.

Selv om Norge har gode forutsetninger for å ta posisjoner i et hydrogenmarked kan utvikling av hydrogenverdikjeder legge beslag på knappe ressurser som også kunne blitt brukt av andre. Utredningen viser at et scenario med høy produksjon av hydrogen i 2050 (10 millioner tonn) vil kreve rundt 65 TWh fornybar kraft og et naturgassforbruk tilsvarende 31 prosent av norsk gassproduksjon i 2021.

Utredningen gir disse anbefalingene til myndighetene:

- Prioritere virkemidler som legger til rette for utslippsreduksjon og grønne verdikjeder generelt. Dette inkluderer å vurdere mulighetene for å øke nasjonale CO2-avgifter og å krav om lav- og nullutslippsløsninger. Tiltak som sikrer tilgang til innsatsfaktorer for hydrogenverdikjedene anbefales også, bl.a. tilrettelegging for fornybar kraftproduksjon og nett, og tiltak for bedre tilgang til arbeidskraft, kompetanse og areal. Standardiseringsarbeid er også vesentlig.

- Videreføre subsidieordninger for forskning og teknologiutvikling for hydrogenløsninger. Det er fortsatt behov for støtte til teknologiutvikling, pilotering og markedsintroduksjon på hydrogenområdet. Dagens støtteordninger er i all hovedsak treffende og bør videreføres. Støtten kan prioriteres til sektorer der Norge har store økonomiske og strategiske interesser og komparative fortrinn.

- Vurdere drifts- eller produksjonsstøtte til skalering av moden teknologi dersom man ønsker en raskere utvikling av hydrogenverdikjeder. Innføring av f.eks. differansekontrakter for hydrogen kan være et treffsikkert virkemiddel som reduserer usikkerhet om utviklingen i prisdifferansen mot fossile alternativer. Samtidig pekes det på at en slik støtteordning også vil innebære store kostnader for staten og risiko for ineffektiv ressursbruk. Ifølge utredningen vil differansekontrakter rettet mot grønn hydrogenproduksjon trolig være mest effektivt, men kun dersom det finnes modne prosjekter på forbrukssiden.

- Markedsgrunnlag kan alternativt skapes gjennom direkte regulering, konsesjonskrav og offentlige innkjøp. Eksempelvis kan krav i offentlige anskaffelser være egnet i sektorer med store offentlige innkjøp og der hydrogen har stort potensial.

- Behov for infrastruktur bør vurderes jevnlig. Manglende utbygging av infrastruktur kan på sikt utgjøre en barriere for utvikling av hydrogenverdikjeder, blant annet innenfor maritim sektor. Samtidig er det usikkert hvilke klimaløsninger som vil være mest effektive. Tiltak som innebærer å låse seg til én teknologi og stor utbygging av infrastruktur gir risiko for feilinvesteringer og uheldige vridninger. Myndighetene bør derfor i første omgang prioritere «regulatorisk infrastruktur», som standarder og regelverksutvikling.

- Utnytte dagens offentlige eierskap, fremfor å opprette et nytt ikke-kommersielt statlig hydrogenselskap. Statlige infrastrukturselskaper har en naturlig rolle i å koordinere og ev. finansiere infrastruktur på sikt. Etablerte statlige selskaper som har en posisjon innenfor hydrogenverdikjeden bør ha mulighet til å gjøre investeringer i hydrogen, men på kommersielle vilkår. Selskapene bør ikke pålegges å prioritere investeringer innen hydrogen. Dette kan redusere lønnsomheten i de statlige investeringene, senke avkastningskravet i næringen og fortrenge, istedenfor å supplere, privat kapital.

4.4 CO2-håndtering

Norge skal fortsette arbeidet med verdensledende industrielle løsninger for fangst, lagring og bruk av CO2, som skaper lønnsomme jobber i Norge og som kutter de globale klimautslippene på en kostnadseffektiv måte.

Markedsmuligheter

Industrisektoren sto for om lag 24 pst. av de samlede globale klimagassutslippene i 2019, hvorav storparten kommer fra større punktutslipp. I flere av dagens industriprosesser slippes CO2 ut som en uunngåelig del av prosessen, for eksempel i sementproduksjon der CO2 frigjøres ved at kalkstein brytes, og det kan være få gode alternativer til materialene som produseres. Selv om det vil være behov for utvikling av helt nye lavutslippsteknologier i industrien, vil det fram mot 2050 være vanskelig å unngå alle utslipp fra industrien. For å oppnå netto null utslipp i 2050 vil det også være nødvendig med permanent fjerning av karbon fra atmosfæren. CO2-fangst og -lagring (CCS) fra punktutslipp i industrien kan være et betydelig bidrag i dette, fordi en del av utslippene er en naturlig del av kretsløpet (biogene utslipp).

Norge har hatt en helhetlig satsning på CCS i mange tiår. Den bygger på 27 års erfaring med CO2-lagring på Sleipner og Snøhvit-feltene, støtte til forskning og utvikling gjennom bl.a. Climit-programmet og testsenteret for CO2-fangstteknologi på Mongstad, og demonstrasjon av en fullskala verdikjede for CCS gjennom Langskip. Langskip legger til rette for læring knyttet til regulering og stimulering av CO2-håndteringsaktiviteter til etterfølgende prosjekter i Europa og verden. Det er også flere norske industribedrifter som over tid har jobbet med CCS-prosjekter for sine anlegg.63

Nå utvikles også nye kommersielle CO2-lagringsprosjekter på norsk sokkel. Med egnede geologiske lagringsformasjoner kan Norge spille en sentral rolle i den videre utviklingen av CO2-håndtering som et viktig klimatiltak. CO2-lagring muliggjør også produksjon av hydrogen og ammoniakk fra naturgass med svært lave samlede utslipp. Dette kan åpne opp for verdikjeder med produksjon av hydrogen i Norge og for hydrogen produsert ved landfall i Europa med CO2-lagring på norsk sokkel. Transport- og lagringsinfrastruktur kan potensielt tiltrekke seg nyetableringer av industri for å produsere lavutslippsprodukter, grønn sement, kjemikalier og metaller, samt negative utslipp gjennom lagring av bio-CO2 og CO2-fangst fra luft.

CCS vil dermed kunne skape nye og bevare eksisterende arbeidsplasser, og samtidig muliggjøre utslippskutt fra avfallsforbrenning og fra industri som ikke har andre reelle muligheter i en nullutslippsverden.

CO2 kan også brukes som innsatsfaktor i industriell produksjon, eksempelvis for å lage materialer til batteriproduksjon. Bruk av fanget CO2 kan potensielt bidra til at karbonholdige produkter kan inngå i en sirkulær økonomi, redusere utslipp og samtidig skape ny industriaktivitet. For å ha klimaeffekt må CO2-en bli permanent lagret i produktet, som blir resirkulert etter bruk, eller forbrennes med CCS.

Utfordringer

Det har vært utbredt å tenke at satsing på CO2-fangst og -lagring bare utsetter en nødvendig omstilling til fornybar energi, resirkulering av materialer, utslippsfrie produksjonsprosesser og alternative materialer og produkter. Det er imidlertid viktig å se CO2-håndtering som komplementært til – og ikke en erstatning for – andre tiltak for utslippskutt. Samtidig viser rapporter fra blant annet FNs klimapanel og IEA at det er svært vanskelig, om ikke umulig, å oppnå nødvendige utslippskutt uten denne teknologien. Skepsisen mot CCS er nå i ferd med å avta i flere land, men er fortsatt til stede.

CCS er velutprøvd teknologi, men i liten grad innført i fullskala industrielle verdikjeder. Det er betydelige kostnader knyttet til teknologi- og kunnskapsutvikling, samtidig som erfaringer og fordeler det legger grunnlag for mht. teknologivalg og kostnader typisk tilfaller flere enn den som utvikler den. For den enkelte aktør er lønnsomheten av CCS også i stor grad avhengig av etablert og utbredt infrastruktur/tilbud for transport og lagring. Fangst av CO2 direkte fra luft eller fra biogeneutslipp, som deretter lagres, vil bidra med negative utslipp som ifølge FNs klimapanel er nødvendig for å nå temperaturmålene i Parisavtalen og målsettingen om balanse mellom utslipp og opptak i midten av dette århundret.

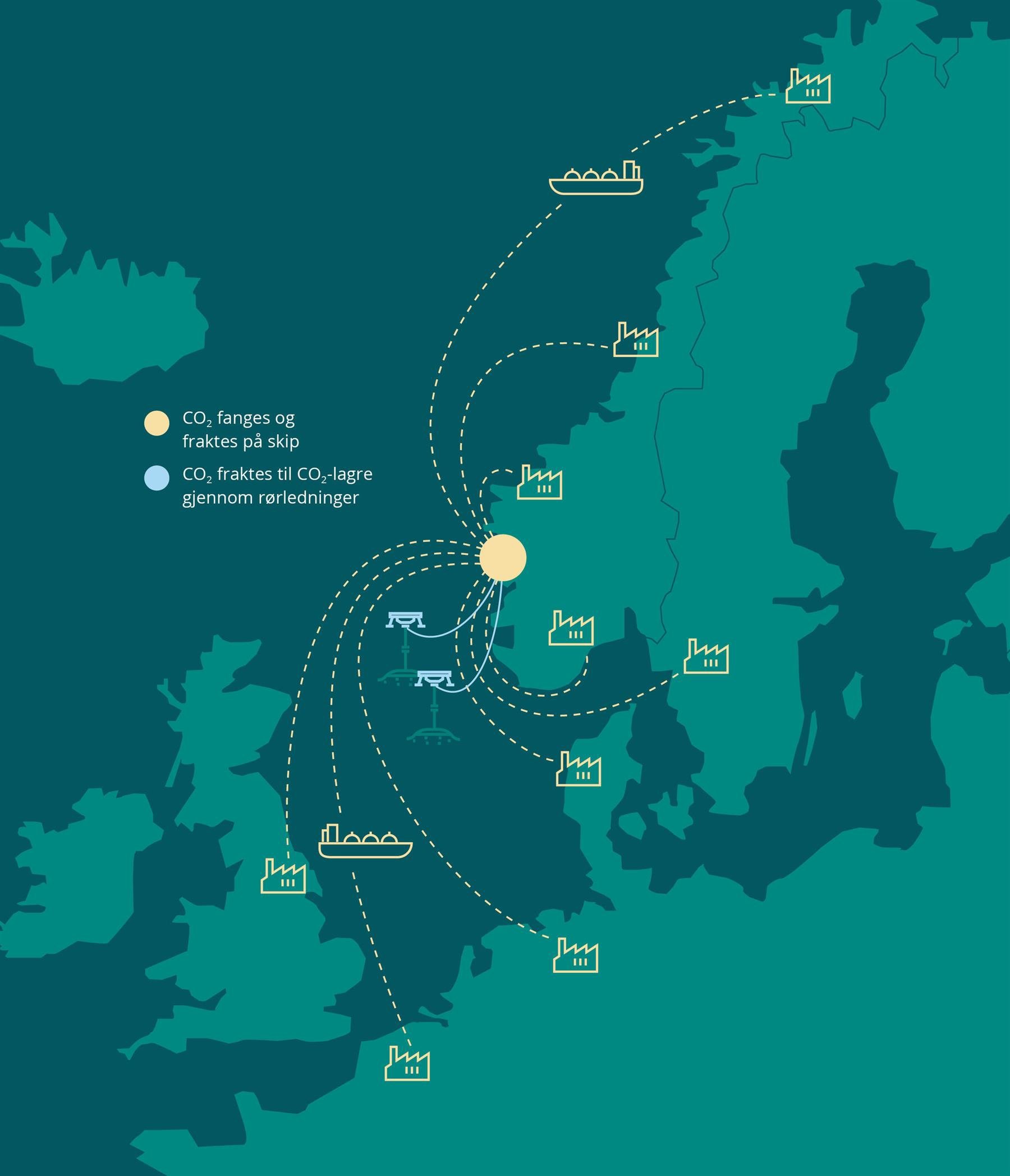

Figur 8

CO2-håndtering

Norsk kontinentalsokkel kan ta imot store CO2-volumer fra Norge og Europa for permanent og sikker lagring. Det er stor interesse fra industrielle aktører for å utvikle kommersielle CO2-lagerprosjekter. Skipstransport er en fleksibel transportløsning. Ved store volumer kan rørtransport være kostnadseffektivt. Gassco og tyske DENA studerer i samarbeid med industrien ulike løsninger for transport av CO2 for lagring i Norge.

Politiske initiativ og prosesser

Norge har en ledende posisjon innenfor CO2-fangst og lagring i Europa og har arbeidet over lang tid og med bred politisk støtte for å utvikle CO2-håndtering internasjonalt. Målet er at CO2-håndtering skal bli et kostnadseffektivt klimatiltak.

- Regjeringen vil videreføre Norges helhetlige satsing for å støtte teknologiutvikling på området og fremme CO2-håndtering som et viktig klimatiltak internasjonalt.

- Regjeringen vil bidra til at prosjektet Langskip gjennomføres ved å demonstrere en fullskala kjede for CO2-håndtering, som et sentralt norskbidrag til å utvikle nødvendige klimateknologier.

- Regjeringen vil legge til rette for at Northern Lights skal kunne rekruttere norske og internasjonale kunder.

- Regjeringen vil legge til rette for kommersiell CO2-lagring på norsk sokkel ved å tildele lagringsareal til selskaper med konkrete industrielle planer som gjør at de har lagringsbehov.

Fakta: Prosjektet Langskip

Stortinget vedtok høsten 2020 å gjennomføre Langskip-prosjektet i tråd med Meld. St. 33 (2019–2020) og Olje- og energidepartementets Prop. 1 S (2020–2021). Langskip består av fangst av om lag 800 000 tonn CO2 per år fra Heidelberg Materials sementfabrikk i Brevik i Porsgrunn kommune og Hafslund Oslo Celsios avfallsforbrenningsanlegg i Oslo kommune. CO2en transporteres med skip til Øygarden kommune, der den sendes videre i rør for permanent og sikker lagring 2 600 meter under havbunnen. Northern Lights JV står for transport- og lagringsdelen av Langskip.

Statens samlede kostnader i Langskip-prosjektet er forventet å utgjøre om lag 21 mrd. kroner, inkludert en andel av de årlige driftskostnadene frem til 2034. I tillegg har staten påtatt seg betydelig risiko bl.a. knyttet til samhandlingen mellom fangst, transport og lagring i Langskip.

I mars 2023 ble det gjennomført en supplerende ekstern kvalitetssikring, som viser at prosjektet til Heidelberg Materials i Brevik er forventet å bli om lag 1,3 mrd. 2023-kroner (P50) høyere enn KS2 (Kvalitetssikring av styringsunderlag samt kostnadsoverslag), som ble gjennomført i 2020 og som lå til grunn for Stortingets fullmakt om tilskudd til prosjektet. Driftsoppstart er forventet 1. mars 2025, om lag seks måneder senere enn opprinnelig estimat. Ekstern kvalitetssikrers vurdering er at det er sannsynlig med senere ferdigstillelse, fordi prosjektet er det første i sitt slag, og at det dermed er risiko i forbindelse med testing og oppstart. Prosjektet gjennomføres på en 107 år gammel sementfabrikk og er mer enn 60 pst. ferdig bygget.

Hafslund Oslo Celsio varslet i mars 2023 at oppdaterte kostnadsestimater for CO2-fangstprosjektet ville overskride maksimalbudsjettet i tilskuddsavtalen med staten, dersom det hadde blitt gjennomført med dagens prosjektgrunnlag. Selskapet har satt prosjektet på vent for å redusere kostnadene.

Transport- og lagerdelen av Langskip, Northern Lights, er mer enn 80 pst. ferdig bygget.

4.5 Prosessindustri

Norge skal ha verdens reneste og mest moderne og energieffektive prosess- industri, basert på høy- teknologiske løsninger og stor verdiskaping.

Markedsmuligheter

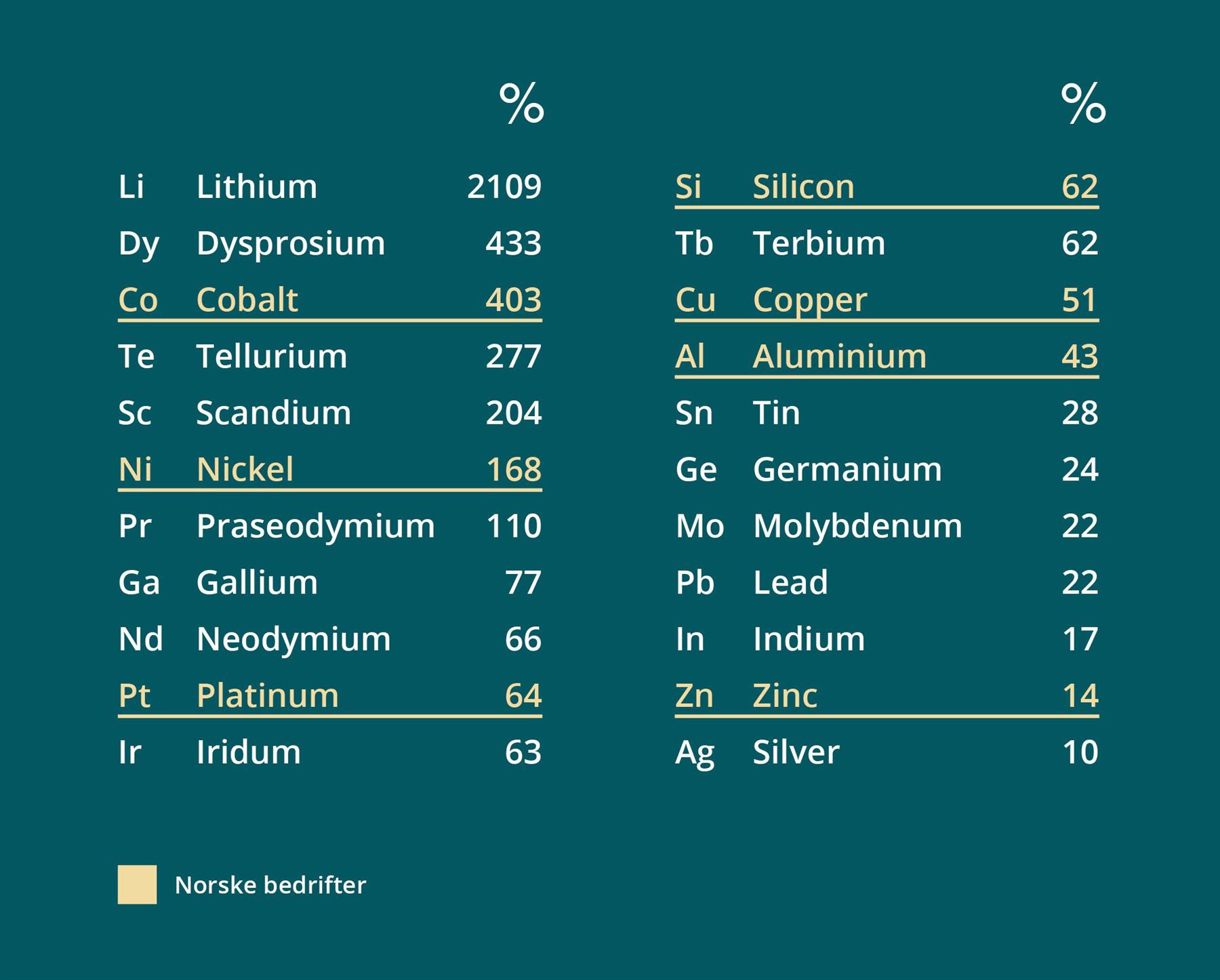

Prosessindustrien kjennetegnes av at den har en høy eksportandel og konkurrerer i internasjonale markeder. Mye av produksjonen i prosessindustrien består av materialer eller halvfabrikata som aluminiumsbarrer, silisium, ferrolegeringer, plastråstoffer, papp, papir og sement. Mange av disse er helt sentrale innsatsfaktorer i produkter vi omgir oss med i hverdagen, og er byggeklosser for det grønne skiftet, med bredt spekter av bruksområder inkludert for solceller, batterier, vindmøller og i helseindustrien. Produktene inngår i komplekse, globale verdikjeder før de kommer fram til forbrukerne. McKinsey, Eurometaux mfl. beskriver hvilke enorme mengder av hhv. mineraler og råvarer som kreves for å ta i bruk de nye nullutslippsteknologiene. Illustrert ved figur 9, som også synliggjør at norsk prosessindustri er godt posisjonert for videre vekst.

Figur 9

Norsk prosessindustri er hovedleverandør til Europa for en rekke materialer for det grønne skiftet. Oversikten viser forventet etterspørsel etter mineraler og råvarer globalt i 2050 sammenlignet med 2020-nivå.

Graden av spesialisering og skreddersøm for å muliggjøre kunders behov, er stadig økende og en viktig kilde til økt lønnsomhet. Norge er Europas største produsent av aluminium, silisium, ferrolegeringer og enkelte raffinerte metaller som nikkel og sink. Det gir oss særlig gode forutsetninger for å lykkes med utvikling av nye lavutslippsteknologier og vi har en rekke aktører som vil kunne ta slike teknologier i bruk. Om vi lykkes, vil dette redusere våre utslipp, spre teknologi for utslippsreduksjoner internasjonalt, og dessuten legge grunnlaget for grønne, lønnsomme arbeidsplasser i Norge for framtida.

Den utviklingen vi har sett de siste årene mht. råvaretilgang og sårbarhet i sentrale industrielle verdikjeder, har gitt norsk prosessindustri en mer sentral posisjon i en europeisk kontekst. Dette er del av grunnlaget for at Norge og EU forsterker samarbeidet om råvarer (inkl. avanserte materialer fra norsk prosessindustri) og batterier.

Norsk prosessindustri har gjennom flere tiår effektivisert sine produksjonsprosesser, og flere norske bedrifter er verdensledende i sin bransje på klima- og ressurseffektivitet, både på grunn av teknologi og fornybar kraft. Industrien har redusert sine utslipp med over 40 pst. siden 1990, mens verdiskapingen har økt med om lag 30 pst. justert for inflasjon.64 I takt med at klimapolitikken gradvis strammes inn globalt, vil norsk prosessindustri på grunn av lavutslippsteknologi kunne få konkurransefortrinn sammenlignet med utenlandske aktører.

Det er også muligheter for å realisere økt verdiskaping gjennom en mer effektiv ressursbruk og sirkulære forretningsmodeller. Sirkularitet og materialeffektivitet er trukket frem av FNs klimapanel som nøkkelord for å oppnå netto null CO2-utslipp i industrien.65 Prosess21 peker også på muligheten for økt spesialisering og produksjon av mer komplekse produkter for å bevege seg bort fra markeder hvor det primært konkurreres på pris.66 Produksjon i Norge av farmasøytiske produkter som jodholdige kontrastmidler og andre medikamenter er også kjennetegnet for effektiv ressursbruk og høy spesialiseringsgrad som også bidrar til redusert sårbarhet.

Utfordringer

I global sammenheng produserer norsk prosessindustri allerede med et lavt klimafotavtrykk. Samtidig står prosessindustrien for tilnærmet alt av klimagassutslipp fra norsk fastlandsindustri, tilsvarende rundt 20 pst. av samlede norske klimagassutslipp. Behovet for byggeklosser fra prosessindustrien øker i takt med vekst og befolkningsøkning globalt og ikke minst med kraftig økt etterspørsel fra grønne verdikjeder. Det er derfor nødvendig med en forsterket innsats i hele bredden av prosessindustrien for å utvikle morgendagens materialer produsert på bærekraftig vis med null eller minimale utslipp.

Dagens teknologier i prosessindustrien er modne, dvs. at potensialet langt på vei er utnyttet med henhold til ressurseffektivitet og utslipp. Det har over flere år vært arbeidet med å utvikle teknologier med lave eller ingen utslipp, både gjennom akademia og i regi av industrien. Flere slike utviklingsprosjekter pågår, men utviklingen går for sakte og det settes inn for lite ressurser. Mange bedrifter har investert betydelig med kapital i eksisterende produksjonsanlegg optimalisert for disse prosessene, samtidig som utvikling av nye og forbedrede prosesser ofte er svært kapitalkrevende, og teknologiløpene fra forskning og utvikling til pilotering og kommersialisering kan være både lange og risikofylte.

Prosessindustrien er kraftintensiv, med et årlig forbruk på om lag en fjerdedel av Norges normalårsproduksjon av kraft. Utviklingen i prosessindustrien er derfor tett knyttet til utviklingen i det norske kraftmarkedet. Ved omstilling av prosesser og videre elektrifisering vil kraftbehovet trolig øke ytterligere.

Arbeidet fra første fase i samarbeidsforumet Prosess21 (2018–2021) viser at det i stor grad må utvikles helt nye lavutslippsløsninger dersom vi skal nå målsettingene om minimale utslipp i 2050.67 Utviklingsløpene i denne industrien er gjerne så lange at innsatsen om grunnleggende forskning og utvikling i stor grad må gjøres de nærmeste årene om slike løsninger skal være implementert og teknologiene industrialisert innen 2050.

Prosess21 med sine etablerte industrielle nettverk, bistår Nærings- og fiskeridepartementet med gjennomføring av Grønt industriløft. Regjeringen har videreført Prosess21 og oppdaterer i 2023 mandatet for arbeidet.

Fakta: Prosess21

Prosess21 ble annonsert i Meld. St. 27 (2016–2017) Industrien – grønnere, smartere og mer nyskapende som et langsiktig strategiforum, og igangsatt våren 2018 på oppdrag fra regjeringen ved Nærings- og fiskeridepartementet. Oppgaven er å gi strategiske råd og anbefalinger om hvordan Norge best kan få til en utvikling i retning av minimale utslipp fra prosessindustrien i 2050, og samtidig legge til rette for at virksomhetene i denne industrien har bærekraftig vekst i perioden. Prosess21 skal iht. mandatet ha oppmerksomhet om både utslipp fra norsk prosessindustri og hvordan denne industrien bidrar indirekte til utslippsreduksjoner i andre virksomheter og sektorer i Norge og internasjonalt. Prosess21 skal ha som utgangspunkt at utslippsreduksjoner i norsk prosessindustri ikke skal skje som følge av at utslipp flyttes til land med mindre ambisiøs klimapolitikk (karbonlekkasje).

Arbeidet fra treårsperioden 2018–2021 er oppsummert i en hovedrapport som Prosess21 overleverte til oppdragsgiver Nærings- og fiskeridepartementet i februar 2021. I tillegg er det i arbeidet lagt frem hhv. 10 ekspertgrupperapporter og 4 temarapporter på områder som ifølge Prosess21 har strategisk betydning for realisering av hhv. bærekraftig vekst og utslippsreduksjoner i prosessindustrien. I sum inneholder hovedrapporten og ekspertgrupperapportene mer enn 120 enkelttiltak. Arbeidet er oppsummert i en ambisjon om dobling av prosessindustriens eksportverdi (>300 mrd. kroner) i 2030 og klimanøytralitet i 2050. Tiltakene som fremmes i Prosess21, kan kategoriseres som følger:

- Kraftvilkår, kraftsystem og beskyttelsestiltak overfor tredjeland (karbonlekkasje). Prosess21 omtaler dette som en forutsetning for grønn omstilling i eksisterende industri.

- Potensialet for utslippskutt før 2030. Prosess21 peker på at utslippene fra norsk prosessindustri har vært om lag uendret siden 2008 og at prosessindustrien kan redusere sine årlige utslipp med ca. 2,5 mill. tonn CO2 i 2030 ut over kvoteplikten. Prosess21. Prosess21 foreslår at dette forsøkes utløst gjennom en miljøavtale («klimapartnerskap»).

- Utvikling av ny lavutslippsteknologi for produksjonsprosesser i perioden 2030–2050. Dette er en forutsetning for å nå utslippsmålene for 2050 og vil kreve en langsiktig og mer kraftfull innsats (dvs. mer ressurser) fra både bedrifter og det offentlige for å lykkes.

- Verdikjeden for CO2-håndtering, som i en overgangsfase vil være vesentlig for utslippskutt i industrien.

- Utvikling av ny prosessindustri, som hydrogen (ammoniakk), batterier mv.

Politiske initiativ og prosesser

- Regjeringen har videreført samarbeidsforumet Prosess21, og vil i 2023 oppdatere forumets mandat, med oppgave å gi råd om hvordan norsk prosessindustri best kan oppnå minimale utslipp og samtidig bærekraftig vekst fram mot 2030 og 2050.

- Regjeringen vil videreføre CO2-kompensasjonsordningen, og arbeide aktivt for å ivareta norske interesser i forbindelse med EUs arbeid mot karbonlekkasje (CBAM).

- Regjeringen vil fortsette arbeidet med å fremme CO2-håndtering, hydrogen og elektrifisering som viktige bidrag til å kutte utslipp fra norsk industri og nå temperaturmålet i Parisavtalen.

- Regjeringen vil inngå klimapartnerskap med prosessindustrien.

- Regjeringen vil ta aktivt del i diskusjonene i EU om hvordan kvotehandelssystemet (EETS) skal videreutvikles på lengre sikt, for å ivareta utslippskutt og lønnsom omstilling i norsk industri.

- Regjeringen vil videreutvikle virkemidlene for teknologiutvikling og utslippskutt i industrien.

- Regjeringen vil legge til rette for utvikling og bruk av lav- og nullutslippsteknologi som øker farten på den grønne omstillingen, også i prosessindustrien.

4.6 Manufacturing

Norge skal ha en lønnsom, nyskapende, høyeffektiv og bærekraftig manufacturingindustri, som basert på kompetanse og den norske modellen leverer produkter av høyeste kvalitet og med lavt klima- og miljøfotavtrykk til hele verden.

Norsk industri omfatter en rekke bedrifter som produserer ulike typer fysiske produkter, som enten skal selges direkte til et forbrukermarked, eller som skal inngå som komponenter til sammensatte produkter eller som utgjør teknologi og utstyr som andre virksomheter skal benytte i sin produksjon. Denne delen av industrien omtales gjerne under fellsbetegnelsen manufacturing.

Mange manufacturingbedrifter ligger langt fremme i å utvikle og ta i bruk ny teknologi, som ledd i å være konkurransedyktige mht. kvalitet, leveransepresisjon, funksjon og pris. Ulike digitale teknologier benyttes i hhv. produktplanlegging og -utvikling, for effektiv og presis produksjon, for samspill med andre komponenter i sammensatte produkter og overfor kunder mht. utnyttelse av brukerdata og kundetilpasning. Mange av bedriftene utgjør en leverandørindustri som i sum er både bred og mangfoldig, og som kan være helt avgjørende for andre sektorer og verdikjeder som fornybar energiproduksjon, energilagring, karbonfangst og lagring, materialresirkulering, m.fl.

Et godt og nært samarbeid mellom leverandørindustrien og de større industrivirksomhetene, der innovasjon og industrialisering prioriteres, vil være en suksessfaktor for å redusere klima- og miljøavtrykket i industrien og skape økt eksport. Dette betyr at det vil være helt grunnleggende å sørge for en effektiv og bærekraftig manufacturingindustri i Norge. Norske leverandører har vist at de kan være i forkant når det gjelder bærekraft og miljøvennlige løsninger. I leverandørindustrien skapes det ny sysselsetting og vekstkraftige bedrifter som bidrar til betydelig verdiskaping og er et viktig fundament i utvikling av velferdssamfunnet.

Nå vektlegges produktenes bærekraft i enda større og økende grad. Dette kan etter hvert bli avgjørende for om et produkt blir akseptert i markedet eller at bedriften blir kvalifisert som leverandør til andre virksomheter. Det innebærer at manufacturing-bedriftene må ha betydelig oppmerksomhet om tiltak for å minimere klima- og miljøavtrykket både for selve produktet og i fremstillingsprosessene.

Markedsmuligheter

Globalt er det behov for betydelige og store investeringer for å gjennomføre den grønne omstillingen. Det betyr at det blir stor etterspørsel av kritiske komponenter, riktige og effektive produkter samt ulike og mer avanserte systemleveranser i dette store markedet.

Norske manufacturingbedrifter må være internasjonalt konkurransedyktige om de skal lykkes i markedet. Da blir det helt avgjørende at både virksomheten i seg selv og produktene har tydelige og dokumenterte miljøfordeler som er bedre enn konkurrentenes.

Norsk leverandørindustri er generelt sett konkurransedyktig på internasjonalt nivå, og innenfor ulike sektorer har mange bedrifter oppnådd anerkjennelse for sin kvalitet, innovasjon og teknologiske ekspertise. Leverandørindustrien til olje- og gassvirksomheten har lang erfaring med å utvikle og produsere komplekse produkter. Dette er viktig å utnytte i manufacturing-bedriftene og for industrialisering i de grønne verdikjedene.

Norske leverandører har generelt et godt rykte for å samarbeide tett med sine kunder og tilby skreddersydde løsninger som møter deres behov. Dette hjelper dem med å konkurrere på kvalitet, fleksibilitet og kundetilfredshet.

Utfordringer

Både markedsmuligheter, forventninger og krav medfører at manufacturingbedriftene i enda større grad må ta i bruk bærekraftige materialer, vektlegge å designe produktene for reparasjon, reproduksjon og gjenbruk. De må minimere energibruk, bruke fornybar energi i produksjonen og sikre miljøvennlig produksjon. Produksjonen må samtidig være kostnadseffektiv.

Stadig skiftende og utfordrende marked, og rike teknologimuligheter krever god evne til omstilling og manufacturingbedriftene må være i front på forskning, utvikling og innovasjon. Det innebærer også at bedriftene må tilegne seg ny kunnskap for å kunne utnytte ny og muliggjørende teknologi, samt ta i bruk avanserte produksjonssystemer (Industri 4.0) for å bli både smartere og mer produktive. Dette må samlet anvendes til å øke verdiskapingen i eksisterende industri og inn i de nye grønne verdikjedene. Men, for å lykkes må tempo i omstilling og industriell utvikling holdes tilstrekkelig høyt. I manufacturingindustrien finner vi mange SMB-er som av ulike årsaker kan oppleve at slike utfordringene kan være svært krevende å håndtere.

Politiske initiativer og prosesser

- Regjeringen vil invitere manufacturingindustrien til å ta ansvar for å lage en strategi med ambisjoner og operative grep.

- Regjeringen vil etablere et topplederforum som møter næringsministeren regelmessig, for eksempel halvårlig. Forumet har som hovedoppgave å koble manufacturingindustrien sammen med de nye grønne verdikjedene og vil ha deltagere fra både manufacturingindustrien og de grønne verdikjedene.

- Regjeringen vil at manufacturingindustrien inngår i regjeringens kartlegging av risiko og sårbarheter knyttet til globale forsyningslinjer for viktige innsatsfaktorer, råvarer og produkter som importeres til Norge.

- Regjeringen vil vurdere om norsk manufacturingindustrien kan markedsføres og profileres bedre i utlandet.

Figur 10

Industri 4.0 i manufacturingindustrien

4.7 Solindustri

Norge skal utvikle en lønnsom og vekstkraftig solindustri, som kan gi et bidrag til gjennomføringen av det grønne skiftet og ta en sentral rolle i den videre utviklingen av solindustri i Europa.

Solenergi vokser i betydning for energiforsyningen i Europa og verden for øvrig, drevet frem av teknologiutvikling og kostnadsreduksjoner. De neste tiårene er solenergi forventet å utgjøre den største andelen av global fornybar energiproduksjon. Per i dag står solenergi for rundt 7 pst. av energiforsyningen i Europa, og det norske markedet er også økende. IEA forventer at fornybar energikapasitet i verden vil øke med 440 GW i 2023, og at solkraft vil utgjøre to tredjedeler. Produksjonskapasiteten for solcellepaneler i verden anslås å nå nesten 1 000 GW i 2024, tilstrekkelig til å møte den årlige etterspørselen i IEAs netto nullutslipp innen 2050-scenario.68

Norge har siden 1990-tallet vært en pioner i utviklingen av solverdikjeden. I Norge ble storskala produksjon av silisiumbaserte solcelle-produkter igangsatt i 2005, da REC (Renewable Energy Corporation) etablerte flere fabrikker i Norge og globalt. Produksjon av polysilisium, solcellewafers og solcellemoduler hadde en betydelig vekst i Norge frem til 2011. Overkapasitet som følge av massive investeringer støttet av den kinesiske stat førte til at europeisk produksjon ikke klarte å konkurrere på pris.

Norge har fortsatt etablerte aktører med ledende kompetanse og markedsposisjon både oppstrøms og nedstrøms i verdikjeden. Oppstrøms lager norske bedrifter solcellesilisium, som per i dag eksporteres for produksjon av jomfruelig polysilisium, og resirkulert polysilisum basert på avskjær fra waferproduksjon. Videre finnes det erfarne norske bedrifter som produserer ingot og wafer. Nedstrøms har vi norske selskaper som er store aktører for utbygging av solcelle-anlegg. Norske industri- og forskningsmiljøer er sterke på materialkompetanse og materialforskning, spesielt silisium, kraftelektronikk, solkraftsystemer og systemintregrasjon. Rundt disse norske aktørene finnes en betydelig kompetansebase ved bla. IFE, SINTEF og NTNU som arbeider i tett samspill med industrien. Forskningsmiljøene på solenergi er spredt utover landet, og det er etablert et forskningssenter for miljøvennlig energi (FME) for solcelleteknologier, SuSolTech.

Etter mer enn ti år med kraftfull subsidiering har Kina stor dominans teknologisk og markedsmessig i solverdikjeden, særlig oppstrøms. Dominansen er særlig stor innen prosessering av kvartssand og i produksjon av ingot og wafer, med kinesisk markedsandel på rundt 95 pst. Norske virksomheter er blant svært få produsenter av ingot og wafer utenfor Kina. Disse anleggene har imidlertid gammelt utstyr som må fornyes og har over tid hatt en krevende lønnsomhetssituasjon.

Det er økende oppmerksomhet i Europa og USA om å redusere sårbarheter i sentrale verdikjeder for det grønne skiftet, inkl. solenergi. I EU har oppmerksomheten om solkraft skutt fart etter andre fase av Russlands angrep på Ukraina, som ledd i å redusere sårbarheten for russisk gass.

Fakta: EUs sol-ambisjoner

Europakommisjonen inviterte i 2022 europeiske bedrifter til å delta i European Solar PV Industry Alliance (ESIA). Initiativet har til hensikt å oppskalere produksjon av konkurransedyktige, innovative og bærekraftige solcelleprodukter, samt diversifisere import for bedre å beskytte mot risiko for forsyningsabrudd. En handlingsplan er utarbeidet for blant annet å identifisere oppskaleringsflaskehalser, lette tilgangen til finansiering og gi et rammeverk for samarbeid og internasjonalt partnerskap. Det er satt ambisjon om årlig produksjonskapasitet på 30 GW med solenergi innen 2025, skape 400 0000 nye arbeidsplasser (direkte og indirekte) og legge til 60 milliarder euro i nytt BNP hvert år.69

Muligheter

Stor oppmerksomhet om effektivitet og reduserte kostnader over flere år har ført til silisiumsolceller av svært høy materialkvalitet. I løpet av det siste tiåret har material- og teknologiutvikling økt effektiviteten med 30–40 pst. Høy materialkvalitet bidrar til høy virkningsgrad og dermed reduserte systemkostnader. Økende krav til livssyklusanalyser og miljøavtrykk gjennom verdikjeden vil bli styrket ytterligere og bruk av fornybar kraft vil få stor betydning.

Norske bedrifter er godt posisjonert til å levere materialer, produkter og kompetanse for å møte EUs ambisjoner om økt autonomi på solenergiområdet. Når Norge besitter sentrale puslebrikker for å realisere en felleseuropeisk strategi er det naturlig at det også satses på økt industriaktivitet for å oppnå ytterligere effekt av den kompetansen vi innehar. Norges partnerskap med EU og Tyskland danner en plattform for samarbeid for å integrere de norske bidragene til EU-satsingen.

For å utvikle og videreutvikle høykvalitets silisiummaterialer og wafere kreves høy kompetanse innenfor relevante fagfelt som materialteknologi, fysikk og kjemi. Det er bygget spisskompetanse innenfor universitets- og instituttsektoren i samarbeid med industrien og behovet for økt materialkvalitet kommer til å fortsette og behovet for kompetanse vil vokse ytterligere.

Det er store muligheter for å posisjonere norsk solindustri gjennom økt fokus på materialkvalitet, bærekraft og ressurseffektivitet. En satsing gir betydelige synergier mot andre viktige satsinger som prosessindustri og batteriteknologi.

Utfordringer

Konkurransen i de globale produksjonsverdikjedene for solenergiprodukter er dominert av Kina, både kommersielt og teknologisk. Å konkurrere mot en dominerende aktør krever både læring og teknologioverføring, teknologiutvikling, endring av sammensetning og krav til produkter gjennom hele verdikjeden. Interessen for livssyklusanalyser, klimafotavtrykk og ressurseffektivitet gjennom hele verdikjeden vil trolig forsterkes vesentlig framover. Kina har tidligere vist evne til å konkurrere på pris, så de kommersielle betingelser for vestlige aktører må i større grad handle om klima- og miljøeffekter i verdikjeden.

Å gjenoppbygge en konkurransedyktig verdikjede for solceller i Europa vil kreve forsterket samhandling mellom de europeiske aktørene og utstrakt bruk av partnerskap. Kompetansesamarbeid vil forsterkes ytterligere mellom partnere. Å bygge kapasitet, spesielt i oppstrøms energiintensiv produksjonskapasitet er kapitalintensivt og krever betydelig kompetanse. Norge har aktører med denne kompetansen og vi vil kunne bruke våre partnerskap med EU til å realisere felles ambisjoner.

Fakta: Anmodningsvedtak fra Stortinget om solenergi og lokal energiproduksjon

I forbindelse med behandlingen av revidert nasjonalbudsjett 2023 vedtok Stortinget følgende seks anmodningsvedtak knyttet til solenergi og lokal energiproduksjon;

Stortinget ber regjeringen:

- stille krav om at det skal etableres solceller og/eller lokalprodusert energi på alle nye statlige byggeprosjekter med oppstart av et forprosjekt i 2024, der ikke spesielle hensyn tilsier noe annet. Kravet skal også gjelde ved større oppgraderinger og rehabiliteringer.

- i løpet av første halvår 2024 sende på høring et forslag med krav om at det skal etableres solceller og/eller lokalprodusert energi på alle nye næringsbygg over 500 m2 utenfor LNF-områder.

- sette et mål for ny solenergi på 8 TWh innen 2030 og utarbeide en konkret handlingsplan som gjør det mulig å realisere målet innen revidert nasjonalbudsjett i 2024. Tiltak og virkemidler skal ikke være til hinder for rasjonell nettuvikling.

- lage en delingsordning tilpasset næringsområder som muliggjør deling av solkraft med høyere grense enn 1 MW.

- gi NVE mulighet til å unnta enkeltprosjekter med solparker med lavt konfliktnivå i grå areal fra konsesjonsplikt, slik at tillatelser kan gis av kommunene etter plan- og bygningsloven.

- i løpet av 2023 fjerne konsesjonsplikt for solparker opp til 1 MW på grå areal, slik at tillatelser gis av kommunene etter plan- og bygningsloven.

Disse vedtakene berører flere departementers ansvarsområder og krever et koordinert arbeid. Regjeringen vil følge opp Stortingets vedtak på egnet måte. Stortinget har vedtatt flere anmodningsvedtak på området.

Politiske initiativer og prosesser

- Regjeringen vil at kapitalvirkemidler for Grønt industriløft og statlige lån for grønne prosjekter skal også være tilgjengelige for prosjekter innenfor solindustrien.

- Regjeringen vil at solindustrien inngår i regjeringens kartleggingen av risiko og sårbarheter knyttet til globale forsyningslinjer for viktige innsatsfaktorer, råvarer og produkter som importeres til Norge.

- Regjeringen vil invitere norsk solindustri og tilhørende forskningsmiljøer inn i en veikartprosess med mål om å levere en strategi innen utløpet av 2024.

- Regjeringen vil vurdere å styrke samarbeidet om solindustri med EU eller sentrale enkeltland gjennom eksempelvis strategiske partnerskap.

4.8 Maritim industri

Norge skal forbli en maritim stormakt internasjonalt, som viser vei inn i det grønne skiftet gjennom å utvikle, bygge og ta i bruk nullutslippsløsninger og autonome fartøy.

Markedsmuligheter

Den globale omstillingen av maritim næring har så vidt begynt. En rapport fra Menon viser at kun 5 pst. av verdensflåten består av lav- og nullutslippsfartøy.70 FNs sjøfartsorganisasjon (IMO) vedtok i juli 2023 en historisk ambisjon om nullutslipp for internasjonal skipsfart i 2050. I tillegg er det bestemt at store utslippsreduksjoner skal oppnås innen 2030 og 2040. Den reviderte klimastrategien inneholder milepæler på veien mot null utslipp i 2050. I løpet av de neste sju årene skal internasjonal skipsfart redusere totalutslippene med 20–30 pst., sammenlignet med 2008. Innen 2040 skal skipsfarten redusere utslippene med 70–80 pst. sammenlignet med 2008. Her har Norge tatt en pådriverrolle for å etablere ambisiøse klima- og miljøkrav for internasjonal skipsfart, herunder prising av klimagassutslipp.

Målt i tonn blir rundt 90 pst. av samlet godsmengde i utenrikshandelen fraktet på sjø, mens skip står for om lag halvparten av godstransporten innenriks målt i transportarbeid. Norge ligger i front av omstillingen til grønn skipsfart, og den norskeide flåten har en andel lav- og nullutslippsskip på 24 pst.

Den europeiske regelverkspakken «klar for 55» er til behandling i EU, og inneholder flere tiltak som vil ha konsekvenser for skip i trafikk i og mellom EU- og EØS-land, og til og fra tredjeland. Tiltak for skipsfarten er blant annet at skipsfarten skal innlemmes i EUs kvotemarked med virkning fra 2024. Regelverket om kvoteplikt på skipsfart inngår som en integrert del av EUs klimakvotedirektiv. Regjeringen ønsker at Norge kan delta fra oppstart. Forordningen «FuelEU Maritime» omhandler krav til reduksjon av klimagassutslipp, gjennom krav til utslippsintensitet i drivstoff brukt om bord på skip, og bruk av landstrøm og nullutslippsteknologi. Det er enighet i EU om en forordning om utbygging av infrastruktur for alternativt drivstoff (AFIR). Denne har som formål å bidra til en tilgjengelig og velfungerende infrastruktur for klimavennlige drivstoff i hele EU. Det forventes at forordningen vil bli endelig vedtatt i løpet av høsten 2023, og deretter starter EØS-prosessen.

Strengere internasjonalt regelverk og mer ambisiøse klimamål for skipsfarten vil kunne bidra til å bygge et marked for maritime lav- og nullutslippsløsninger. Norsk maritim industri er blant de som har kommet lengst i verden på bygging av lav- og nullutslippsfartøy, og har verdensledende selskaper blant annet innenfor design og bygging av skip, fremdriftssystemer, og utstyr og tjenester.

For å nå ambisjonen om å halvere utslippene fra innenriks sjøfart og fiske innen 2030 må omstillingstakten økes betraktelig.71For å lykkes med omstillingen må klimavennlige drivstoff gjøres tilgjengelig, og mange havner har allerede bygd ut landstrøm og tatt i bruk ny teknologi for å kutte utslipp. I Nasjonal plan for tilgjengeliggjøring av klimavennlige drivstoff for skipsfarten vil regjeringen foreslå tiltak og virkemidler som skal bidra til dette.

Risikolåneordningen for skip i nærskipsfart og fiskefartøy ble i 2023 utvidet med hvilke typer fartøy som kvalifiserer for støtte. Fra og med 31.august 2023 vil ordningen også omfatte fartøy for havbruksnæringen, offshorefartøy, ferger og hurtigbåter, og ordningen har endret navn til risikolåneordning for lav- og nullutslippsfartøy. Under ordningen kan det gis lån til kjøp av et null- og lavutslippsfartøy eller til investeringer i et brukt fartøy som bygges om for å gi lavere utslipp. Risikolåneordningen for lav- og nullutslippsskip har en utlånsramme på 470 mill. kroner i 2023.

Utfordringer

En forutsetning for grønn omstilling i sjøfarten er at det faktisk realiseres et internasjonalt marked for grønn skipsfart. Det vil trolig kreve at både det nasjonale, europeiske og globale rammeverket for utslippsreduksjon må bli gradvis strengere. Spesielt nullutslippsløsningene for store skip som skal operere over lange strekninger, møter både teknologiske og økonomiske utfordringer, i tillegg til at infrastruktur for distribusjon av alternativt drivstoff må bygges ut. Kostnadsgapet mellom konvensjonelle løsninger og nullutslippsløsninger må lukkes, slik at det blir lønnsomt å velge miljøvennlige løsninger. Nye maritime lav- og nullutslippsløsninger bør også i større grad kommersialiseres.

Riktig infrastruktur, kompetanse og utstyr på de norske verftene er viktig for å kunne posisjonere seg for bygging av lav- og nullutslippsfartøy.

Politiske initiativer og prosesser

Regjeringen vil se på hvilke virkemidler som best kan bidra til å kutte klimagassutslipp fra næringen på en effektiv måte.

I januar 2023 signerte regjeringen en intensjonsavtale med partene i næringslivet om klimapartnerskap. Våren 2023 startet dialogen med organisasjoner i maritim næring og fiskeriene med mål om å inngå en klimapartnerskapsavtale, med bakgrunn i ambisjonen om å halvere klimagassutslippet fra innenriks sjøfart og fiske innen 2030.

Som en del av regjeringens eksportreform Hele Norge eksporterer inngår en satsing på maritim sektor. Regjeringen la fram sin maritime eksportsatsing i mai og arbeider med oppfølgingen av denne for å øke grønn maritim eksport. Selv om næringen er verdensledende på området, konkurrerer de i et globalt marked. Norske rederier bygger ofte skip med lav- og nullutslippsfremdrift fra norske utstyrsprodusenter i utlandet.

- Regjeringen vil legge frem en nasjonal plan for tilgjengeliggjøring av klimavennlig drivstoff til skipsfarten i løpet av 2023.

- Regjeringen har fulgt opp Stortingets anmodningsvedtak 841 (2020–2021) om at «Stortinget ber regjeringen utrede handlingsrommet innenfor EØS-avtalen for å plassere offentlige oppdrag hos norske verft». Menon Economics og Arntzen de Besche Advokatfirma har på oppdrag fra Nærings- og fiskeridepartementet kartlagt det europeiske markedet for offentlige anskaffelser av fartøy og det EØS-rettslige handlingsrommet for å stille krav og kriterier ved offentlige anskaffelser av fartøy som kan bidra til at norsk maritim industri effektivt kan konkurrere om slike oppdrag. De foreslåtte tiltakene fra rapporten innebærer at myndighetene ved offentlige anskaffelser skal vektlegge pris lavere og andre krav og kriterier høyere. Rapporten er til vurdering i departementet.

- Regjeringen har økt garantiandel-grensen til Eksfin i Garantiordningen for byggelån til skip, fartøy og innretninger til havs fra 50 til 75 pst. Gjennom ordningen kan Eksfin avlaste kredittrisiko for banker som tilbyr byggelån til eller stiller forskuddsgaranti for norske skipverft.

- Risikolåneordningen for skip i nærskipsfart og fiskefartøy ble i 2023 utvidet til også å omfatte fartøy for havbruksnæringen, offshorefartøy, ferger og hurtigbåter, og ordningen har endret navn til risikolåneordning for lav- og nullutslippsfartøy. Risikolåneordningen for lav- og nullutslippsskip har en utlånsramme på 470 mill. kroner i 2023.

- Regjeringen er i gang med forhandlinger om et maritimt klimapartnerskap.

- Regjeringen vil videreutvikle internasjonalt og nordisk samarbeid som muliggjør demonstrasjon og uttesting av grønne løsninger gjennom etablering av grønne korridorer/nullutslipp sjøtransportkorridorer. På bakgrunn av et initaitiv fra Norge er det i nordisk ministerråd finansiert en pilotstudie som har identifisert potensielle grønne korridorer i Norden. Denne følges opp i det videre samarbeidet om grønn skipsfart mellom de nordiske landene.

- Regjeringen vil sende på høring et forslag til endringer i klimakvoteloven med sikte på ikrafttredelse innen utgangen av 2023 slik at Norge har nødvendige lovhjemler til å innføre kvoteplikt for skipsfart fra 1.1.2024.

- Regjeringen har sendt på høring forslag til nye krav om nullutslipp til ferjer og hurtigbåter. Forslaget innebærer innføring av nullutslippskrav for ferjer så tidlig som mulig og for hurtigbåter fra 1. januar 2025. Det foreslås i tillegg unntak som skal sikre at kravene fungerer best mulig.

- OECD-landene ble nylig enige om et avtaleforslag som vil modernisere avtalen for statlig eksportfinansiering. Avtalen regulerer store deler av Eksportfinansering Norge (Eksfin) sin virksomhet, og moderniseringen innebærer bl.a. økt fleksibilitet i skipsfinansiering.

Fakta: Nullutslipp i fiske- og havbruksflåten

Fiskeri- og havbrukssektoren representerer den fjerde største industrien i Norge, med over 60 000 ansatte og en årlig verdiskapning på over 100 mrd. kroner. Fartøyene i denne industrien forbruker rundt 600–800 mill. liter fossilt brennstoff hvert år, noe som utgjør en betydelig del av Norges totale klimagassutslipp.

Prosjektet ZeroKyst har som mål å legge til rette for nullutslipp på store deler av fiske- og havbruksflåten. Prosjektet omfatter ett nybygd nullutslippsfartøy, 10 ombygde fartøy, tjenester for ombygging og vedlikehold av fartøy, samt en helhetlig løsning for fleksibel og kostnadseffektiv forsyning av elektrisitet og grønt hydrogen som drivstoff.

I prosjektet skal det utvikles en nullutslipps drivlinje, nullutslipps fartøy, fleksibel og konkurransedyktig energiforsyning, og regional energi-infrastruktur.

Forskningsaktivitetene i prosjektet har som mål å utvikle modeller, metoder, verktøy og kompetanse for å skape trygge, pålitelige og kostnadseffektive nullutslippsdrivlinjer for ulike typer fartøy, og som kan bidra til å etablere infrastruktur for hydrogenbunkring og elektrisk lading som vil bli nødvendig når de nye fartøyene blir tatt i bruk. I tillegg vil ZeroKyst gi grunnlaget for å evaluere markedspotensialet for nullutslippsfartøy, der risiko relatert til bærekraft og samfunn vil bli analysert.

Partnerne i konsortiet inkluderer drivlinjeutviklere (Hymatech og Siemens Energy), skipsbyggere og verft (Selfa Arctic og Ballstad Slip), rederi (Øra), energi- og infrastrukturleverandører (H2 Marine, Plug og Lofotkraft), kommune (Flakstad kommune), næringsklynge (Renergy), forskningsinstitutt (SINTEF) og universitet (NTNU).

ZeroKyst fikk 120 mill. kr i den første Grønn Plattform-tildelingen i september 2021. Grønn plattform gir tilskudd til helhetlige prosjekter innen grønn omstilling. Prosjektene skal inkludere målrettet forskning, teknologiutvikling, forretningsutvikling, og koble hele løpet fra kunnskapsproduksjon til implementering, kommersialisering og skalering av grønne teknologier, prosesser, produkter og tjenester.

4.9 Skog- og trenæringen og øvrig bioøkonomi

Norge skal ha verdens mest bærekraftige skogbruk. Bioressursene fra hav og land skal brukes til klimavennlige og lønnsomme produkter, inkludert biodrivstoff, og bidra til å utvikle industriarbeidsplasser og lange verdikjeder i Norge.

Markedsmuligheter

Skog- og trenæringen har vært viktig siden starten på industrialiseringen i Norge, og nye utfordringer knyttet til klima og bærekraftig produksjon og forbruk representerer nye muligheter for utvikling av en moderne bioøkonomi. Det er økende etterspørsel etter biomasse og biobaserte produkter som kan bidra til utslippskutt gjennom karbonlagring og bærekraftige energi- og produksjonssystemer. Norge har betydelige bioressurser fra land og hav, som kan gi grunnlag for økt bærekraftig verdiskaping. Uttak forutsetter at ressursgrunnlaget og klima- og miljøverdier ivaretas.

De siste årene har hogstvolumet vært økende. En tredjedel av hogstvolumet eksporteres. Dette gir potensial for økt skogbasert industriell verdiskaping i Norge, ved lønnsom bearbeiding. Bygningsmaterialer i tre er den viktigste verdidriveren i næringen. Norsk trearkitektur og bruk av tre i bygg i verdensklasse har, i kombinasjon med økt behov for klimavennlige løsninger, de siste årene bidratt til nye markedsmuligheter og økt etterspørsel etter trebaserte bygningsmaterialer. Det er også økende etterspørsel etter blant annet bærekraftig produsert biodrivstoff, cellulose og andre treforedlingsprodukter.

Effektiv utnyttelse av restråstoffer kan bidra til økt verdiskaping og økt lønnsomhet i verdikjeden samlet sett. For eksempel kan økt produksjon av både biodrivstoff og mer avanserte produkter bidra til å øke markedsverdien av restråstoff, og dermed også dets utnyttelsesgrad. Norges gode systemer for ressursoversikt og for å teste ut nye løsninger i bionæringene, gir et godt utgangspunkt for å utnytte en større del av råstoffet. Det pågår utviklingsarbeid med mål om å produsere mer av råvarene til dyrefôr fra restråstoff og ombruk av bioressurser. Dette kan redusere behovet for import av soya og sukker, bidra til mer klimavennlig matproduksjon og øke matsikkerheten i Norge og Europa. Behov for mer bærekraftig matproduksjon globalt medfører at ny teknologi og tilhørende tjenester på området etterspørres også internasjonalt.

Norge har anerkjente kompetanse- og industrimiljøer innenfor avansert bearbeiding og sirkulær utnyttelse av bioressurser. Disse produserer blant annet biokjemikalier, helsekost og farmasiprodukter av biomasse. Flere av de industrielle aktørene investerer i forskning og teknologiutvikling for å anvende mer av råstoffet til ulike konsumprodukter.

Utfordringer