Svar på spm. 84 fra Finanskomiteen/FrPs fraksjon av 23.05

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

Skattefavorisert pensjonssparing

Svar til Stortinget | Dato: 31.05.2006

Finansdepartementet

Vårt saksnr: 06/2782

Spørsmål nr. 84, fra Finanskomiteen/Fremskrittspartiets fraksjon, av 23.5.2006, vedrørende Revidert nasjonalbudsjett 2006

Spørsmål:

"Dersom næringsdrivende skulle få samme adgang som

ansatte til skattefavorisert pensjonssparing (nemlig 8% av

lønnsinntekt), hvilke lov- og forskriftsendringer måtte da gjøres,

og hvilket proveny utgjør dette. Svar ønskes også for 6% av

lønnsinntekt."

Svar:

I forbindelse med stortingsbehandlingen av lov om

obligatorisk tjenestepensjon ble det vedtatt at selvstendig

næringsdrivende skal ha anledning til å spare i skattefavoriserte

pensjonsordninger regulert av lov om innskuddspensjon i

arbeidsforhold. De selvstendig næringsdrivendes sparebeløp i en

slik ordning ble vedtatt begrenset oppad til minimumskravet i lov

om obligatorisk tjenestepensjon. Flertallet i finanskomiteen ba, i

forbindelse med behandlingen av lov om obligatorisk

tjenestepensjon, Regjeringen om å vurdere å øke den øvre grensen

for skattefavorisert pensjonssparing for næringsdrivende til 4

prosent. Dette ble fulgt opp i Ot. prp. nr. 77 (2005-2006). Grensen

for innskudd er foreslått satt til 4 prosent. Det er foreslått at

dette skal beregnes av beregnet personinntekt mellom 1 og 12 G. Det

er foreslått at det skal gjelde for eier av enkeltpersonforetak

(selvstendig næringsdrivende) og personlig deltakere i

deltakerlignet selskap.

Jeg forstår spørsmålet slik at det ønskes provenyberegning og lovteknisk bistand i forhold til to alternativer, ett der selvstendig næringsdrivende får samme øvre grense for beregning av innskudd som det som gjelder for foretak med ansatte, og ett alternativ hvor de øvre grensene for selvstendig næringsdrivende er noe lavere. Det er for selvstendig næringsdrivende vanskelig å skille mellom næringsvirksomhetens økonomi og den personlige økonomien. Det er derfor vanskelig å sammenligne en innskuddspensjonsordning en selvstendig næringsdrivende oppretter for seg selv med en innskuddspensjonsordning en arbeidsgiver oppretter for sine ansatte.

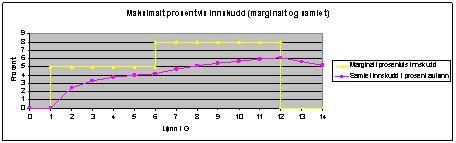

I spørsmålet er det lagt til grunn at et foretak kan betale inntil 8 prosent av ansattes lønnsinntekt som innskudd i en pensjonsordning. Det er ikke adgang til dette innenfor innskuddspensjonsloven. Foretak som oppretter en innskuddspensjonsordning skal beregne de årlige innskuddene iht. en innskuddsplan fastsatt av foretaket. Etter forskrift til innskuddspensjonsloven kan det ikke betales innskudd for den del av medlemmets (den ansattes) lønn som er under 1 G eller over 12 G. Det kan betales innskudd inntil 5 prosent av lønn mellom 1 og 6 G og 8 prosent av lønn mellom 6 og 12 G. Denne grensen kan fremstilles på følgende måte:

Figur – Maksimalt prosentvis innskudd (marginalt og samlet)

{kind=link}

Den lyse linjen i figuren illustrerer hvor stor andel av hver ekstra krone tjent man maksimalt kan få i innskudd. Den mørke linjen i figuren viser hvor stor andel samlet innskudd maksimalt kan utgjøre av samlet lønn. Så lenge den lyse kurven er flat eller stiger (altså opp til 12 G) vil den mørke linjen alltid ligge under. Samlet innskudd kan aldri utgjøre mer enn i underkant av 6,1 prosent av samlet lønn (ved 12 G). Siden innskudd ikke tillates gjort for lønn over 12 G, vil samlet innskudd som andel av samlet lønn reduseres i takt med inntekten over denne grensen.

For at selvstendig næringsdrivende som øvre prosentgrense for sine innskudd (beregnet personinntekt), skal få samme tak som foretak har for innskudd beregnet med utgangspunkt i lønnsinntekt, kan det foretas endringer i innskuddspensjonsloven § 2-3 annet ledd slik at den for eksempel lyder som følger:

”Et foretak med selvstendig næringsdrivende eller personlig deltaker i deltakerlignet selskap som ikke omfattes av første ledd, kan opprette pensjonsordning. Årlig innskudd for selvstendig næringsdrivende eller personlig deltaker i deltakerlignet selskap til ordning som nevnt i foregående punktum, kan ikke overstige 5 prosent av vedkommende persons samlede beregnede personinntekt fra næringsvirksomhet mellom 1 og 6 G og 8 prosent av vedkommende persons samlede beregnede personinntekt fra næringsvirksomhet mellom 6 og 12 G.”

Et alternativ med noe lavere innskuddsgrenser kan for eksempel lyde:

”Et foretak med selvstendig næringsdrivende eller personlige deltaker i deltakerlignet selskap som ikke omfattes av første ledd, kan opprette pensjonsordning. Årlig innskudd for selvstendig næringsdrivende eller personlig deltaker i deltakerlignet selskap til ordning som nevnt i foregående punktum, kan ikke overstige 4 prosent av vedkommende persons samlede beregnede personinntekt fra næringsvirksomhet mellom 1 og 6 G og 6 prosent av vedkommende persons samlede beregnede personinntekt fra næringsvirksomhet mellom 6 og 12 G.”

Alternativt kan det gis en forskriftshjemmel i innskuddspensjonsloven § 2-3 annet, for eksempel som følger:

”Et foretak med selvstendig næringsdrivende eller personlige deltaker i deltakerlignet selskap som ikke omfattes av første ledd, kan opprette pensjonsordning. Årlig innskudd for selvstendig næringsdrivende eller personlig deltaker i deltakerlignet selskap til ordning som nevnt i foregående punktum, kan ikke overstige en nærmere fastsatt andel av vedkommende persons samlede beregnede personinntekt fra næringsvirksomhet. Finansdepartementet fastsetter grenser for andelen i forskrift.”

Reduksjonen i skatteinntekter som følge av innskuddspensjon for næringsdrivende er svært usikker, da den avhenger av hvor mange av de næringsdrivende som vil benytte seg av sparetilbudet og hvor mye hver enkelt vil spare. Regjeringens forslag er på svært usikkert grunnlag anslått til å ha en provenyeffekt på 300 mill. kroner påløpt og 240 mill. kroner bokført. Med tilsvarende forutsetninger som er lagt til grunn i disse beregningene kan provenyvirkningen av det første alternativet anslås til i størrelsesorden 420 mill. kroner påløpt og 335 mill. bokført. Provenyvirkningen av det andre alternativet er anslått til om lag 330 mill. kroner påløpt og 265 mill. bokført.