Del 2

Status, muligheter og utfordringer

3 Innledning og organisering av utredningen

Figur 3.1

Kilde: © John R. Isaksen, Nofima

Norge har i dag en betydelig sjømatindustri. Industrien er svært variert med hensyn på produksjonsform, skala, lokalisering, råstoffbase og en rekke andre faktorer. Sentralt i utvalgets mandat er identifikasjon av hvilke utfordringer industrien står ovenfor for å øke lønnsomhet og verdiskaping. Utvalget skal også foreslå tiltak som gjør industrien bedre i stand til å møte utfordringene og bidrar til økt verdiskaping i industrien.

En rekke av utfordringene næringer står ovenfor har de liten innflytelse over. Forslag til tiltak vil derfor i hovedsak måtte skje gjennom politikkutforming og virkemiddelbruk. Utformingen av disse må være basert på kunnskap om trender og status for sjømatnæringens struktur, konkurranseevne og økonomiske resultater. Videre er det essensielt å forstå de rammebetingelser sjømatindustrien står overfor, både i Norge og i det globale sjømatmarkedet. Del II av denne av utredningen skal gi slik kunnskap og danner dermed grunnlaget for diskusjonen i Del III: Analyser og tiltak.

Del II er organisert som følger: Først, i kapittel 4, gis det en oppsummering av de sentrale rammebetingelsene i Norge og det globale sjømatmarkedet for sjømatindustrien. Her går det fram at bedrifter og myndigheter har svært små muligheter til å påvirke en rekke viktige faktorer, eksempelvis etterspørselsforhold i sentrale markeder, bruk av utenlandsk innleid arbeidskraft og arbeidskraftkonkurransen internt i Norge.

Når det gjelder andre rammebetingelser, spesielt innen sektorpolitikken, har myndighetene større påvirkningsevne. Disse vil bli drøftet nærmere i senere kapitler. Utredningen vektlegger at sjømatindustrien er konkurranseutsatt eksportnæring lokalisert i et land med verdens dyreste arbeidskraft. Dette perspektivet er nødvendig for å forstå mulighetene og barrierene for fremtidens politikk og virkemiddelbruk. I kapittel 5 beskrives rammene for næringspolitikken, både de generelle og mer sektorspesifikke. Kapittel 6 drøfter samfunnskontrakten sjømatnæringen opererer under og i kapittel 7 presenteres status og trender når det gjelder sjømatnæringens struktur, konkurranseevne og økonomiske resultater. Her gis beskrivelser av de viktigste verdikjedene. Lønnsomheten i den norske sjømatindustrien presenteres og holdes opp mot andre sjømat- og matverdikjeder nasjonalt og internasjonalt. Kapittel 8 drøfter muligheter og utfordringer norsk sjømatindustri har i det globale sjømatmarkedet, det norske arbeidsmarkedet og kapitalmarkedet. Kapittel 9 drøfter spesifikke utfordringer for de ulike verdikjedene i sjømatnæringen.

4 Næringers rolle og utfordringer

Sjømatindustrien er integrert både i den norske og den globale økonomien. Utvalget har i sine drøftinger og forslag til tiltak lagt vekt på at sjømatnæringen er en internasjonalt konkurranseutsatt næring. Den opererer under mange av de samme rammebetingelsene som andre konkurranseutsatte sektorer – i Norge såvel som i utlandet – selv om enkelte rammebetingelser avviker fra dette.

4.1 Private næringer i velferdsstaten

De aller fleste økonomier preges i dag av et kapitalistisk system der myndighetene setter rammer for samfunnslivet og næringsaktører i konkurranse produserer varer og tjenester for forbrukerne. I et sosialistisk planøkonomisk system påtar staten seg ansvaret for å fremskaffe de produkter som forbrukerne etterspør. I praksis har det vist seg vanskelig å få til. Toneangivende velferdsteoretikere (Pareto, Pigou) har tatt til orde for at frikonkurranse vil gi mest effisient produksjon. Her fremholdes også nødvendigheten av politiske vedtak for å maksimere velferden. I praksis benyttes markedene for å allokere ressursene dit de er mest lønnsomme, mens politikk supplerer disse (med rammebetingelser for utøvelsen av konkurransen) for å ivareta blant annet mål om verdiskaping og rettferdig fordeling. Derigjennom sikrer konkurransen en mest mulig effektiv ressursbruk samtidig som myndighetene sørger for at fordelingen er i samsvar med et velferdsmessig mål.

Hovedmålet for norsk næringspolitikk er å «…bidra til økt verdiskaping for å realisere overordnede mål om velferd og sysselsetting. Næringspolitikkens viktigste utfordring er å legge grunnlag for lønnsomme og konkurransedyktige bedrifter og en effektiv og bærekraftig bruk av samfunnets ressurser på alle områder av betydning for næringsvirksomhet» (NOU 1996:23, s. 161)1. Den primære årsaken til å gripe inn i næringsutøvelsen er ulike typer markedssvikt2, som fører til at prisene i markedet ikke gjenspeiler godets reelle knapphet eller verdi og igjen gir redusert verdiskaping og ineffektiv allokering av ressursene (arbeid og kapital).

Den norske økonomien, og organiseringen av denne, betegnes både som en blandingsøkonomi og velferdsstat. Blandingsøkonomien kan både i et historisk og globalt perspektiv betraktes som en formidabel suksess. Den moderne norske velferdsstat er bygd på en samfunnskontrakt der det private næringslivet skal sysselsette kapital og arbeidskraft på en høyeffektiv måte. Høy produktivitet i det private næringslivet er grunnmuren for den norske velferdsstaten, fordi høy produktivitet sikrer høye lønnsinntekter, konkurransedyktig avkastning på finanskapitalen, og ikke minst at næringen og dens innsatsfaktorer kan betale skatter og avgifter som finansierer de offentlige velferdsgodene. Med de forventninger det norske samfunnet har til økonomisk levestandard og offentlig finansierte tjenester, har samfunnet i liten grad råd til å sløse med arbeidskraft, kapital og naturressurser. Normen er at arbeidskraft og kapital brukes i de næringene og bedriftene som kan gi høyest økonomisk verdiskaping. Avvik fra denne normen representerer en mindre andel av faktorinnsatsen i økonomien. Kanalisering av innsatsfaktorer skjer i all hovedsak gjennom markeder hvor arbeidstagere og kapitaleiere selv bestemmer hvor de skal bruke sine produktive ressurser ut fra den økonomiske avkastning som ulike næringer og bedrifter kan tilby dem.

For de fleste næringer innebærer samfunnskontrakten at staten i liten grad går inn med næringsspesifikke reguleringer for å overstyre selskapenes beslutningsprosesser. Staten setter generelle standarder, f.eks. for helse, miljø og sikkerhet. Deretter overlater staten i stor grad til bedriftene selv å ta beslutninger om eksempelvis lokalisering av virksomheter, fusjonering, produksjonsskala, produksjonsteknologi, hvem de skal kjøpe varer og tjenester fra og hvem de skal selge til. De effektive løsningene bedriftene velger gjør det mulig med høye lønninger og skatter. Dette er i prinsippet den norske/nordiske modellen, der målet er å sikre et produktivt arbeidsliv som finansierer offentlig og privat velstand, samtidig som arbeidstakerne beskyttes mot helseskader og sosiale konsekvenser fra midlertidig driftsstans og nedgangskonjunkturer. Virkemiddelet for å sikre produktivitet er mobilitet og omstillingsevne, der arbeid og kapital allokeres til sektorer som er i stand til å innfri kravene (lønnsevne og sikkerhet), samtidig som man sikrer at både arbeid og kapital går til de anvendelser som gir best avkastning. For å sikre at samfunnet har den nødvendige omstillingsevne, er næringsnøytralitet en forutsetning: At næringene likebehandles og er underlagt de samme politiske rammebetingelsene. Det utelukker imidlertid ikke at myndighetene gjør ulike inngrep i enkeltnæringer, inngrep som har til formål å sikre at markedene virker – gjennom å korrigere for markeds- og konkurransesvikt.

Implikasjonen for den norske sjømatindustrien er at den ikke kan vokse for enhver pris, den må over tid kunne tilby konkurransedyktig avkastning til kapital og arbeidskraft. Norges økonomiske velferd er på lang sikt best tjent med at de næringene som kan utnytte landets ressurser mest produktivt får utvikle seg. De siste hundre årene har det gitt fundamentale omstillinger i norsk økonomi hvor innsatsfaktorer gjennom markedets mekanismer har blitt flyttet til sektorer og bedrifter med høyere verdiskaping. Kapital og arbeidskraft har blant annet flyttet fra primærnæringene til industri, og videre til tjenestenæringer. Disse omstillingene har endret den norske næringsstrukturen dramatisk, men samtidig gitt økt levestandard.

4.2 Noen sentrale begreper

Sentralt i mandatet og denne utredningen står flere begreper som krever en definisjon og drøfting. De begrepene som behandles her er:

Konkurranseevne (eller konkurransedyktig)

Verdiskaping

Innovasjon og produktivitetsvekst

4.2.1 Konkurranseevne

Begrepet konkurransedyktig brukes flere ganger i den kongelige resolusjonen som er grunnlaget for utvalgets arbeid, og i Meld. St. 22 (2012–2013) «Verdens fremste sjømatnasjon». Her velger vi å bruke begrepet konkurranseevne i stedet, som er et begrep som brukes og defineres i flere tidligere NOU’er.

Begrepet konkurranseevne er ikke trivielt, og har blitt drøftet inngående i flere tidligere NOU’er, blant annet Bergo-utvalget (NOU 1996:17) og Holden II-utvalget (NOU 2003:13). Definisjonen av begrepet avhenger av om man ser på et land eller en næring (bedrift).

Konkurranseevnen til et land kan defineres som følger: «Land som deltar i det internasjonale vare- og tjenestebyttet må over tid ha en rimelig balanse i utenriksøkonomien. Fordelene ved det internasjonale varebyttet vil bli vesentlig redusert, hvis vi ikke samtidig kan sørge for en full og effektiv ressursutnyttelse og en akseptabel inntektsfordeling. Et lands konkurranseevne uttrykker derfor evnen til å opprettholde en rimelig balanse i utenriksøkonomien over tid, samtidig som en har full og effektiv ressursutnyttelse og en akseptabel inntektsfordeling.» (NOU 2003:10, s. 59)

Konkurranseevnen til en næring (eller bedrift) kan defineres som følger: «Konkurranseevnen for en næring karakteriserer evnen til å overleve over tid. Dette beror på næringens lønnsomhet og dens evne til å trekke til seg investeringer. En lønnsom næring må kunne hevde seg i konkurranse med utenlandske bedrifter på produktmarkedene og med andre norske næringer i arbeidsmarkedet.» (op.cit.)

Det er altså verdt å merke seg at næringens konkurranseevne relateres til (1) dens evne til å konkurrere med utenlandske bedrifter i produktmarkedene, (2) dens lønnsomhet og evne til å trekke til seg investeringer, og (3) dens evne til å konkurrere med andre sektorer i det norske arbeidsmarkedet.

Næringen må altså samtidig tilby (1) sine kunder konkurransedyktige priser, kvaliteter og andre betingelser, (2) kapitaleiere konkurransedyktig avkastning på eksisterende og ny kapital som investeres i bedriftene, og (3) arbeidstagere konkurransedyktige lønnsbetingelser og andre betingelser.

Boks 4.1 Indikatorer på konkurranseevne

Det er krevende å lage indikatorer som fanger opp alle underliggende faktorer som påvirker konkurranseevnen til et land eller en næring. Teknisk beregningsutvalg (TBU) sine tre indikatorer for konkurranseevne er:

Den kostnadsmessige konkurranseevnen til norsk industri målt i relative lønnskostnader i felles valuta.

Arbeidsproduktiviteten målt i bruttoprodukt per timeverk.

Industriens lønnsomhet, målt som lønnskostnadenes andel av verdiskapingen.

Indikatorene dekker tre sentrale egenskaper som gjerne trekkes frem som bestemmende for konkurranseevnen; kostnadsnivå, produktivitet og lønnsomhet.

Grünfeld m.fl. (2013, s. iv)1 peker på fire indikatorer for konkurranseevne som supplerer de ovenstående fra TBU:

Kostnadsmessig konkurranseevne i industrien, justert for lønnsvekst i petroleumsrettet aktivitet.

Veksten i lønnskostnader per produsert enhet, målt i forhold til andre land (ofte betegnet som RULC – «Relative unit labour cost»)

Veksten i lønnskostnader som andel av produksjonsverdi, målt i forhold til andre land (da får man med effekten av prisendringer på konkurranseevnen)

Utviklingen i norske næringers markedsandeler på relevante internasjonale markeder (målt i norsk andel av omsetningsverdi i eksportmarkedet)

1 Grünfeld, L., R. B. Holmen, K. Wifstad og M.U. Gulbrandsen (2013) Måling av konkurranseevne i norsk industri og næringsliv ellers. Menon-publikasjon nr. 24. Menon Business Economics, Oslo

Definisjonene og indikatorene ovenfor behandler ikke betydningen av innovasjon for konkurranseevnen eksplisitt. Inkludering av innovasjon handler til dels av om man analyserer konkurranseevne på kort eller lang sikt. Innovasjon blir behandlet mer eksplisitt og grundig i World Economic Forum’s «Global Competitiveness Report 2014», (Schwab 2014)3 som definerer konkurranseevne som følger (s. 4): «We define competitiveness as the set of institutions, policies, and factors that determine the level of productivity of a country.»

Den økte betydningen som innovasjon har fått i forståelsen av faktorene som påvirker den langsiktige konkurranseevne er manifestert i World Economic Forum’s rapport, som skiller mellom tre ulike typer av økonomier: (1) innsatsfaktor-baserte, (2) effektivitets-baserte og (3) innovasjonsbaserte økonomier. Norge befinner seg blant de innovasjonsbaserte økonomiene. For disse tre typene økonomier er det ulike institusjoner og faktorer som er viktige (Schwab 2013, s. 9).

Betydningen av innovasjon, samt forskningens bidrag til innovasjon, for produktivitetsvekst og konkurranseevne har blitt mer fremtredende i diskusjoner og analyser i EU de senere årene, jfr. EU kommisjonens «Innovation Union Competitiveness report» (Anon 2014)4.

4.2.2 Verdiskaping

Verdiskapingen5 i samfunnet gir inntektsgrunnlaget for arbeidstagere og kapitaleiere. Gjennom skatter og avgifter og overføringen av disse gir verdiskapingen også inntekter til individer med lave eller ingen arbeids- og kapitalinntekter, samt finansiering av offentlige tjenester og investeringer.

Samfunnets samlede bruk av sine ressurser – arbeid, kapital og naturressurser – gir den samlede verdiskapingen i samfunnet. Hvis alle ressurser anvendes hvor de har den høyeste alternativverdien maksimeres verdiskapingen.

Den totale verdiskapingen i samfunnet – som også kalles brutto nasjonalprodukt – defineres som verdien av all produksjon i samfunnet minus verdien av all innsats av varer og tjenester. Denne definisjonen gjelder også på bedriftsnivå. Verdiskapingen i privat sektor er summen av verdiskapingen i alle de private bedriftene. Hvis bedriftens produksjonsverdi minus verdien av innsatsen av varer og tjenester kan lønne arbeidskraften og realkapitalen som i alternative anvendelser, så er bedriften verdiskapende. Om bedriften må ha ressursene (varer, tjenester, arbeid, kapital) til lavere kostnad enn alternativkostnaden for å kunne eksistere, så tar denne bedriften ressurser fra andre bedrifter som kunne gitt en høyere avkastning av ressursen.

Boks 4.2 Bruttoprodukt

Begrepet «bruttoprodukt» benyttes av Statistisk sentralbyrå som et mål på verdiskaping. Bruttoprodukt er produksjon fratrukket produktinnsats. Produktinnsats er verdien av anvendte innsatsvarer og -tjenester i produksjonsaktiviteten, unntatt kapitalslit (bruk av fast realkapital). Mer formelt er bruttoproduktet (i basisverdi) definert ved:

Bruttoprodukt = Produksjon – Produktinnsats + Produktskatter – Produktsubsidier

Litt forenklet, så er verdiskapingen også inntekten som fordeles mellom kapitaleiere og lønnstagere i form av overskudd og lønn. Dess høyere verdiskapingen er, dess større inntekt vil disse to innsatsfaktorene ha til fordeling. Mer formelt så fordeles verdiskapingen målt ved bruttoprodukt som følger:

Bruttoprodukt

= Driftsresultat + Lønnskostnader + Næringsskatter – Næringssubsidier + Kapitalslit

Hvor komponentene er definert som følger:

Lønnskostnader er lønn pluss arbeidsgivers trygde- og pensjonspremier.

Næringsskatter er overføringer til offentlig forvaltning fra innenlandske produsenter i form av skatter og avgifter som er knyttet til produksjonsvirksomheten, men som ikke varierer i takt med produksjonen av produkter. De viktigste næringsskattene er knyttet til utvinning av råolje og naturgass (produksjonsavgift, arealavgift mv.).

Næringssubsidier er overføringer fra offentlig forvaltning til innenlandske produsenter i form av støtteutbetalinger som er knyttet til produksjonsvirksomheten, men som ikke varierer i takt med produksjonen av produkter. De viktigste næringssubsidiene er knyttet til jordbruk.

Kapitalslit er reduksjon i verdien av fast realkapital på grunn av normal slitasje, skade og foreldelse.

4.2.3 Innovasjon og produktivitetsvekst

På lang sikt er produktivitetsvekst grunnlaget for realvekst i inntekt og dermed økt velferd. Innovasjoner er den viktigste drivkraften til produktivitetsvekst.

For en åpen økonomi kan også en økning i prisene på produktene som eksporteres relativt til produktene som importeres bidra til økt velstand. Eksempelet her er økningen i prisen råoljen som vi har eksportert siden 1970-tallet, og reduksjonen i prisene på elektroniske produkter som vi importerer i samme perioden. Det kan imidlertid være vanskelig å basere seg på at en slik forbedring i bytteforholdet skal foregå over lang tid.

For en analyse av innovasjonsevnen i sjømatindustrien er det nyttig at noen sentrale definisjoner og sammenhenger etableres. Innovasjon kan defineres som: «En ny vare, en ny tjeneste, en ny produksjonsprosess, anvendelse eller organisasjonsform som er lansert i markedet eller tatt i bruk i produksjonen for å skape økonomiske verdier.» (Fra St.meld. nr. 7 (2008–2009)). Definisjonen på innovasjon er bred og inkluderende. Den omfatter endringer i en sjømatindustribedrift sine produkter og produksjonsprosesser som andre bedrifter i industrien allerede har foretatt.

Innovasjoner omfatter altså både anvendelse av andre sine innovasjoner og rene oppfinnelser. Tabell 4.1 gir en klassifisering av innovasjoner. Norsk sjømatindustri er avhengig av både stegvise og radikale innovasjoner for å styrke sin konkurranseevne og lønnsomhet. Svært mange av innovasjonene vil måtte være stegvise. Barrierene til stegvis innovasjonsaktivitet vil ofte være tilgang til finansiell kapital, fordi denne type innovasjoner ofte er forbundet med investeringer i ny realkapital, og tilgang til human kapital (kompetanse) i innovasjonsprosessen og i driften. Den norske sjømatindustrien, som globalt lønnsledende i sin sektor, er også avhengig av å være internasjonalt ledende i innovasjonsprosesser. Den kan ikke bare tilpasse innovasjoner som også er gjort i andre lands sjømatindustri eller leverandører til næringsmiddelindustri, men er nødt til å introdusere mer radikale innovasjoner. I henhold til klassifiseringen i Tabell 4.1 må sjømatindustrien produsere innovasjoner i den høyre kolonnen, altså radikale innovasjoner både for bedrifter og i markedet som sådan.

Det er viktig å skille mellom forskning og innovasjon. Forskningsprosesser handler i stor grad om å produsere ny kunnskap. I neste omgang kan kunnskap fra forskningsprosesser benyttes i innovasjonsprosesser. Forenklet kan man si at i forskning bruker man penger til å produsere kunnskap, mens i innovasjonsprosesser bruker man kunnskap til å tjene penger. Ofte vil resultater fra et forskningsprosjekt bare være en del av de elementene som er nødvendige for å lykkes med innovasjonsprosesser. Det bør også påpekes at innovasjonsprosesser noen ganger må initiere forskningsprosesser fordi det ikke er tilstrekkelig eksisterende kunnskap på et kritisk område.

Vellykkede innovasjoner gir høyere verdiskaping målt i kroner for en gitt mengde arbeidskraft, kapital og fiskeråstoff som anvendes i produksjonsprosessene. Innovasjoner kan gi en økning i totalfaktorproduktiviteten, som er forholdstallet mellom verdiskaping og mengden med innsatsfaktorer (f.eks. kapital, arbeidskraft og råstoff). Arbeidsproduktiviteten, forholdet mellom verdiskaping og arbeidsinnsats, kan også heves gjennom innovasjoner. Økning av arbeidsproduktiviteten er den langsiktige betingelsen for å opprettholde og øke lønningene til de sysselsatte i sjømatindustrien.

Tabell 4.1 Klassifisering av innovasjoner.

Stegvis innovasjon | Radikal innovasjon | |

|---|---|---|

Internt i bedriften | Bygger på eksisterende kunnskap og ressurser i bedriften – øker eksisterende kompetanse | Krever helt ny kunnskap og/eller ressurser – gjør eksisterende kompetanse helt eller delvis verdiløs |

Eksternt i markedet | Begrensede teknologiske endringer – eksisterende produkter i markedet er konkurransedyktige | Store teknologiske endringer – eksisterende produkter i markedet er ikke lenger konkurransedyktige |

Produktivitetsvekst er typisk forårsaket av produktinnovasjoner, teknologiske prosess innovasjoner, og endret organisering både internt i og mellom virksomheter (dvs. organisatoriske innovasjoner). Økt kvalitet på arbeidskraften er også en kilde til produktivitetsvekst.

Boks 4.3 Total faktor produktivitet og arbeidsproduktivitet

Det er flere mål på produktivitet. Total faktor produktivitet (TFP) er det produktivitetsmålet som fanger opp den totale effekten av innsatsfaktorer i produksjonsprosessene på verdiskapingen. Vekst i TFP fanger opp vekst i verdiskapingen som ikke kan forklares ved økt innsats av kapital og arbeidskraft. TFP-vekst måles som vekst i bruttoprodukt minus veksten i et veid gjennomsnitt av vekstratene for hver enkelt innsatsfaktor (kapital og arbeidskraft). Normalt beregnes vektene ved løpende kostnadsandeler til arbeidskraft og kapital1.

Arbeidsproduktiviteten er målt ved forholdstallet mellom verdiskaping og arbeidsinnsats. Formelt defineres arbeidsproduktiviteten av Statistisk sentralbyrå som bruttoproduktet per timeverk. Utviklingen i arbeidsproduktiviteten vil på lang sikt påvirke reallønnsutviklingen til arbeidskraften. Vekst i arbeidsproduktiviteten forårsakes av innovasjoner i produkter, prosesser og organisering, samt økt kvalitet på arbeidskraften. Men også mengden realkapital bak hvert timeverk påvirker arbeidsproduktiviteten. Ulikhetene i arbeidsproduktivitet mellom næringer i Norge kan delvis forklares av ulikheter i mengden kapital bak hvert timeverk.

1 Kap. 4 (Produktivitet og næringsutvikling) SSB (2012), økonomiske analyser. Nr. 1/2012.

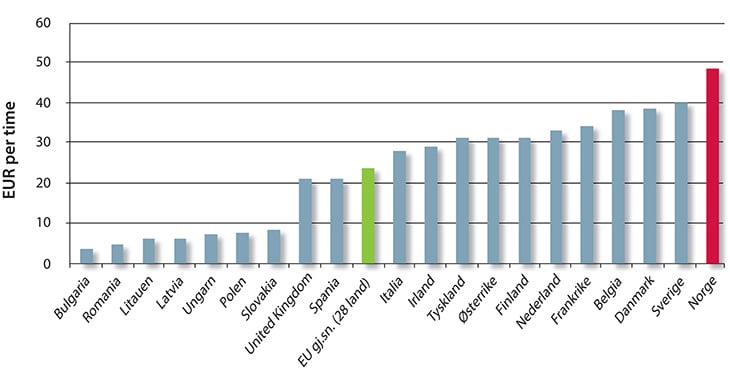

4.3 Verdens dyreste arbeidskraft

En sentral rammebetingelse for den norske sjømatnæringen er at en helt kritisk innsatsfaktor – den norske arbeidskraften – er blant verdens dyreste. Suksessen til den norske økonomien målt ved produktivitetsvekst har også gjort det mulig å betale norsk arbeidskraft betydelig høyere lønn enn de fleste andre industrialiserte land, og mange ganger høyere enn utviklingsland. De senere års bytteforholdsgevinster med økte priser på eksportprodukter, rimeligere importvarer og en styrking av norske kroner, har sammen med produktivitetsveksten bidratt til høyere lønnsvekst i Norge enn hos våre samarbeidspartnere (NOU 2013:13). Så lenge norsk økonomi makter å øke sin arbeidsproduktivitet på linje med andre land vil den norske arbeidstageren fortsatt være verdens dyreste.

Det er viktig å understreke betydningen for fremtidens sjømatnæring av å være lokalisert i et land med verdens dyreste og mest krevende arbeidskraft. Dette er ikke en absolutt barriere for fremtidig vekst i verdiskaping, men det innebærer at bedriftene i næringen må gjøre en rekke tiltak for å konkurrere med andre attraktive sektorer om arbeidskraft. At arbeidskraften er dyr (eller verdifull om man vil) gjenspeiler strengt tatt dens knapphet, og hva den kan bidra til i sine alternative anvendelser. Videre innebærer det at næringen, i den grad det er teknologisk og økonomisk rasjonelt, må sette mye kapital bak hver arbeidstaker. Dermed blir næringens kapitalattraktivitet også viktig.

4.4 Kapitalattraktivitet

Næringens kapitalbehov kan forventes å øke dersom næringen fortsetter å vokse, blant annet på grunn av den dyre norske arbeidskraften. Kapitalen må i hovedsak komme fra kapitaleiere som vil kreve konkurransedyktig risikojustert avkastning sett i sammenheng med alternative investeringsmuligheter, både i andre næringer og i andre land. Den vel 20 år gamle beskrivelsen av næringen i Reve m.fl. (1992, s. 203)6: «Et særtrekk ved den norske fiskerinæringen er at bedriftene er små (…) innen fangst, oppdrett, foredling og omsetning» må kunne sies å være mindre gjeldende i dag. I de senere år ser vi at deler av sjømatnæringen i økende grad har blitt avhengig av kapital fra finansielle aktører, spesielt gjennom Oslo børs, som gjør hyppige økonomiske vurderinger av alternative avkastningsmuligheter. Relatert til denne type aktører vil sektorens politisk forutsigbarhet og risiko være viktig for dens attraktivitet, og dermed for dens mulighet til å vokse.

4.5 Sjømatnæringens spesielle politiske mål

Næringspolitikken er i stor grad generell. Fra et samfunnsøkonomisk ståsted er næringsnøytralitet ønskelig, siden næringsspesifikke virkemidler kan hindre omstilling til høyere total verdiskaping, jf. punkt 4.1. Den økonomiske begrunnelsen for spesifikke grep i næringspolitikken er å korrigere ineffektivitet skapt av markedssvikt. Politisk begrunnes de næringspolitiske virkemidlene også ut fra andre argumenter, eksempelvis distrikts- og fordelingspolitiske mål.

For sjømatindustrien har dette resultert i andre politiske mål og virkemidler utover de generelle. Enkelte av disse bunner i at fisk er en betinget fornybar ressurs som krever særegne regler, men med enkelte viktige endringer har de fiskeripolitiske målene i ligget fast de siste 30 årene. Den foreløpig siste politiske behandlingen av disse finner vi i Stortingets behandling (Innst. 418 S (2012–2013)) av Sjømatmeldingen jf. Meld. St. 22 (2012–2013) «Verdens fremste sjømatnasjon». Der trekkes følgende hovedmål fram (s. 10):

«Norge skal gjennom en kunnskapsbasert og miljømessig bærekraftig forvaltning realisere potensialet som sjømatnasjon ved å øke verdiskapingen til beste for forbrukere, norsk økonomi samt bosetning og sysselsetting langs kysten. Økt produksjon og eksport av kunnskap og sjømat vil også styrke global matsikkerhet.»

I dette hovedmålet for norsk fiskeripolitikk finner vi igjen generelle næringspolitiske mål som hensynet til forbrukere og norsk økonomi, men også andre mer spesifikke mål som potensielt kan stå i konflikt til de generelle, og til hverandre. Målet om miljømessig bærekraft er relativt uproblematisk da dette oftest vil være sammenfallende med en økonomisk god forvaltning. En potensiell målkonflikt finner vi imidlertid mellom hensynet til økt verdiskaping, norsk økonomi og bosetting og sysselsetting. Slike målkonflikter krever avveining og prioritering. Tiltak som reduserer kostnader, i form av strukturrasjonalisering og økt kapitalintensitet i fiske og foredling, vil redusere behovet for arbeidskraft. Nedlegging av bedrifter og aktivitetsstopp kan ha store virkninger i lokalsamfunn langs kysten.

5 Rammebetingelser

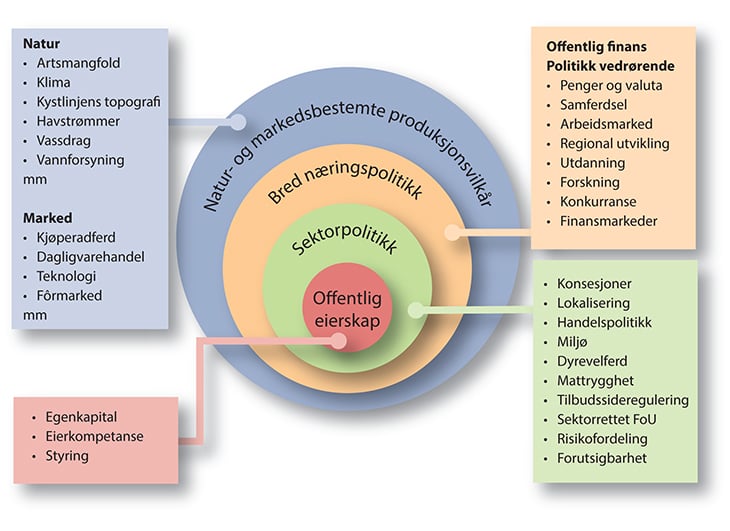

Rammevilkår kan betegnes som de sosiale, økonomiske og økologiske forhold som har betydning for aktiviteten til en bedrift eller sektor og som samtidig ikke er under enhetens direkte kontroll. Figur 5.1 illustrerer og kategoriserer det store sett ulike betingelser som på ulike nivå definerer næringsaktørenes handlingsrom. I første rekke setter natur og marked rammer for produksjonen, både i form av innsatsfaktorer (råvarer, arbeidskraft og kapital/teknologi) og sluttprodukter. Myndighetene kan også ha stor betydning gjennom både den brede næringspolitikken samt sektorpolitikken, men også gjennom direkte eierskap i bedrifter. De myndighetsdefinerte elementene kan sies å spesifisere, formalisere og autorisere forventningene og kravene som stilles til en sektor og bedrift.

Figur 5.1 Rammer for næringsaktivitet

Kilde: Liabø, L., R. Nystøyl, I. Pettersen, T. A. Vang og F. Veggeland (2007) Rammebetingelser og konkurranseevne for akvakultur. Rapport 2007 – 3. Norsk institutt for landbruksøkonomisk forskning, Oslo.

De aller fleste sjømatbedriftene er avhengige av naturen for tilgangen til en eller flere svært sentrale innsatsfaktorer. Når det gjelder markedsbestemte produksjonsvilkår er det viktig å merke seg at norsk sjømatindustri i all hovedsak er konkurranseutsatt, både i markedet for innsatsfaktorer og der sluttproduktene skal selges. Dette betyr at industrien isolert sett ikke kan pålegges store kostnader uten at det vil ha vesentlig innvirkning på konkurranseevnen og dermed omfanget av aktivitet.

Det samme gjelder for subsidier, men med motsatt virkning. Myndighetenes anledning til å yte subsidier til fiskerinæringen er i dag svært begrenset, blant annet gjennom internasjonale avtaler. Omfanget av slike er derfor lite, men vi finner innslag av det både i fiskeriene og i sjømatindustrien. Eksempler er lavere avgifter på drivstoff, relativt høyt fiskerfradrag og permitteringsregler i foredlingsindustrien. En ofte påpekt ulempe ved subsidier til denne sektoren er en for høy kapasitet som over tid kan utgjøre en trussel mot en god ressursforvaltning. En annen ulempe er at næringen blir sårbar for handelspolitiske barrierer, som for eksempel dumpinganklager.

Historisk sett har det offentliges direkte eierskap hatt stor betydning for næringen, kanskje særlig i sjømatindustrien hvor oppbyggingen av nordnorsk filetindustri i etterkrigstiden hadde stort innslag, eksempelvis A/S Finnmark og Nord-Troms fiskeindustri (Finotro). Men også kommuner har deltatt i finansieringen av ferskfisktrålere til den samme industrien (Hammerfest, Bø), og bidrar i dag med lån og tilskudd til kjøp av små fiskefartøy. I dag gir Innovasjon Norge lån og tilskudd for fiskefartøy og videreforedlingsanlegg. Et hovedskille går mellom innskudd av egenkapital eller lån der det ikke stilles krav til markedsmessig avkastning eller rente, og ordninger gitt på markedsmessige vilkår (for eksempel lavrisikolåneordningen som marin sektor er en stor bruker av). Relatert til det totale investeringsnivået i bransjen er omfanget imidlertid beskjedent.

Innslaget av offentlig eierskap i sjømatindustrien er i dag svært beskjedent, hvor Cermaq (59 pst. statlig fra sommeren 2013) inntil høsten 2014 var ett av få eksempler. I tillegg er Folketrygdfondets finansielle plasseringer (med 1–10 pst. eierskap i Austevoll Seafood, Cermaq, Lerøy og Marine Harvest – per 31. des. 2013) og evt. andre offentlige fond og SIVAs eierskap i anlegg eller eiendom.

Den brede næringspolitikken omfatter forhold som ligger utenfor sektorpolitikken for sjømatnæringen (se Figur 5.1), og vil bare i begrenset grad omtales. Sektorpolitikken inneholder imidlertid en rekke elementer utvalget mener kan endres. Disse vil derfor diskuteres mer inngående.

5.1 Natur og markedsbestemte forhold

Naturen setter på mange måter stramme rammer for sjømatindustrien. Først og fremst siden den viktigste innsatsfaktoren er en betinget fornybar ressurs, som – med kunnskapen om at menneskelig aktivitet påvirker bestanden – er avhengig av en god forvaltning for årlig å kunne gi en størst mulig og vedvarende avkastning. Kunnskap om bestandsdynamikk og -interaksjoner er nødvendig for å ivareta et bærekraftig uttak av ressursene. Både over- og underfiske vil over tid føre til et sterkt begrenset tilbud av råstoff til industrien. Derfor er det viktig for myndighetene å regulere og kontrollere fiskeinnsats og uttak.

Det er stor naturlig variasjon i flere biofysiske faktorer i vårt marine miljø, noe som betyr store svingninger i de høstbare ressursene. Vær og biologi (f.eks. artenes gyte- og beitevandringer, bestandssammensetning og utbredelse) forsterker ofte denne usikkerheten, og påvirker sjømatindustriens råstofftilgang betydelig, i alle fall på kort sikt og i form av sesongsvingninger.

Også de som utnytter råstoff fra akvakultur er avhengig av at forvaltningen setter rammer for aktiviteten i sjøen slik at gode fysiske miljøforhold sikres. Videre er det viktig å sørge for at eventuelle konflikter mellom akvakultur og andre aktører unngås. En av akvakulturnæringens hovedinnsatsfaktorer hentes også fra fiskeriene – som fiskemel og -olje som ingrediens til oppdrettsfôr. I senere år har også avskjær fra sjømatindustrien (fra sildefiletproduksjon) blitt en større faktor i fôrproduksjon. Ettersom hoveddelen av den globale mel- og oljeproduksjonen skjer i Peru og Chile, vil forekomsten av «El Niño»-fenomenet fremdeles påvirke dette markedet sterkt. Også den relative etterspørselen – mellom pelagisk fisk til konsum eller til fiskemel og -olje – vil være bestemmende for førstehåndspriser og til hvilken anvendelse pelagisk fisk vil gå.

På tilsvarende måte er etterspørselsforholdene ekstremt viktige for sjømatindustrien. Pelagisk sektors suksess med å flytte store deler av oppfisket kvantum fra mel og olje til konsumanvendelse, var betinget av tilgangen til det østeuropeiske markedet. Markedsføring av norsk fisk i utlandet kan i noen grad påvirke etterspørselen etter fisk i en positiv retning, og derigjennom verdiskaping og lønnsomhet. I siste instans er det etterspørselsforholdene i markedene som bestemmer markedsprisene på sjømatindustriens produkter og derigjennom hvordan råstoffet anvendes. Endringer i kjøpsatferd, for eksempel som følge av dårligere omdømme for norsk fisk (utslipp av miljøgifter, miljøkatastrofer, m.m), kan gi negative følger for etterspørselen. På tilsvarende måte kan handelsrestriksjoner, manglende markedsadgang, tariffære- og ikke-tariffære handelsbarrierer gi norske produsenter konkurranseulemper i eksportmarkedene.

5.2 Bred næringspolitikk

Den overordnede målsetningen for næringspolitikken er som nevnt å sikre at landets ressurser utnyttes på en måte som gir høyest mulig verdiskaping, og derigjennom velferd for landets befolkning. Næringsnøytralitet er å foretrekke framfor konkurransenøytralitet for å tilrettelegge for en ønsket langsiktig omstilling i næringslivet – der lønnsomme næringer tillates å vokse7. Som Hope (2002)8 uttaler det: «Det bør i alminnelighet foreligge klare og sterke grunner for å fravike dette prinsippet, nemlig at næringspolitiske virkemidler bør virke nøytralt i forhold til all næringsvirksomhet og ikke ha som utgangspunkt at det skal være opp til politiske myndigheter å avgjøre hvilke næringer eller bedrifter som skal få vilkår for å utvikle seg og vokse, eller «plukke vinnere» i utviklingsprosessen. (...) I den grad slike virkemidler benyttes, er det imidlertid viktig at de utformes på en måte som utnytter egenskapene til en markedsøkonomi med hensyn til dynamikk i næringsutvikling og strukturomstilling, eller med andre ord at man legger til rette for å styre med markedet og ikke mot det.» (s. 25)

Den brede (generelle) næringspolitikken har stor betydning for sjømatindustriens konkurranseevne. Norsk pengepolitikk og vekslingskursen for norske kroner ovenfor utenlandske valutaer har stor betydning for hvordan norske produkter prises og konkurranseevnen. Videre har infrastrukturen og samferdselspolitikken betydning for vareflyten i verdikjedene våre, og industriens evne til å frambringe produktene til deres marked. Mange faktorer har altså betydning for sjømatindustriens konkurranseevne. Her vil imidlertid hovedvekten av omtalen ligge på den smalere sektorpolitkkken, i tråd med utvalgets mandat, selv om det anerkjennes at den generelle næringspolitikken kan være like viktig for sjømatindustrien.

5.3 Sektorpolitikk

Sektorpolitikken for fiskeri- og havbruksnæringen er omfattende. Som nevnt skyldes en del av dette de spesielle fiskeripolitiske målene. Sjømatressursene kan karakteriseres som felles og betinget fornybare. Som følge av de eksterne virkningene som oppstår i slike tilfeller fungerer ikke markedet som fordelingsarena, og det kreves korrigerende tiltak fra myndighetene for å oppnå god verdiskaping. I hovedsak gjøres dette i primærnæringen, men har likevel stor betydning for aktørenes tilpasning i sjømatindustrien som sekundærnæring. Nedenfor gis en grov beskrivelse av de viktigste elementene i sektorpolitikken. Dette behandles i mer detalj i kapittel 9. Behandlingen er inndelt i verdikjedene for henholdsvis fiskeri og akvakultur.

5.3.1 Fiskeri

Behovet for å begrense fangsten uttrykkes gjennom flere elementer i sektorpolitikken. I første rekke kreves det tillatelse for å drive næringsfiske i de fleste viktige fiskeriene; hjemlet i deltakerloven av 1999. I tillegg begrenses, i kraft av havressursloven av 2009, fisket gjennom kvoter, ofte både totalt og for individuelle fartøy. Dette utgjør hovedfundamentet i rammebetingelsene som skal ivareta den økologiske dimensjonen av de fiskeripolitiske målene.

I deltakerloven ligger også begrensninger utover det som er nødvendig for økologisk bærekraft, som har spesiell betydning for foredlingsbedrifter. Med visse unntak kan bare aktive fiskere og administrative redere være majoritetseiere i fiskefartøy. Dette begrenser foredlingsbedrifters mulighet til å sikre råvaretilgang gjennom eierskap i flåteleddet. Det stilles også krav om at minimum 60 pst. av fartøyet eies av norske statsborgere, samt at høvedsmann og minst halvparten av mannskapet skal være bosatt i en norsk kystkommune eller nabokommune til en kystkommune.

Omsetningen fra fisker til neste ledd i verdikjeden er også regulert. Fiskesalgslagsloven erstattet råfiskloven, som ble etablert i mellomkrigstiden. Denne loven definerer at førstehåndsomsetningen av marine biologiske ressurser skal gjøres gjennom fiskereide salgslag. Disse har fullmakter til å organisere omsetningen og fastsette salgsvilkår, blant annet kan de fastsettes minstepriser. Formålet med denne organiseringen var primært å sikre at fiskerne ikke ble utnyttet av fiskekjøpere med stor forhandlingsstyrke. I dag har loven også fått en formålsparagraf der hensynet til økologisk bærekraft og samfunnsøkonomi trekkes frem.

Et spesielt regelverk, hjemlet i forskrifter og enkeltvedtak, gjelder for en del av torsketrålerne og foredlingsvirksomhetene. De aktuelle fartøyene har leveringsplikt til definerte foredlingsanlegg eller områder. Denne praktiseres i dag som en plikt til å tilby råstoffet til de tilgodesette bedriftene og benyttes i mindre grad. Enkelte bedrifter har bearbeidingsplikt for råstoff kjøpt fra disse trålerne. Dette for å sikre at råstoffet som blir foredlet gir høy sysselsettingseffekt i de aktuelle bedriftene. Til slutt har enkelte bedrifter aktivitetsplikt i definerte lokalsamfunn. Torsketråltillatelsen er knyttet til at det drives fiskeforedling av et visst omfang på disse stedene.

Et annet element er at det er etablert spesielle regler for ytelser til fiskere, som sykepenger og a-trygd fra Folketrygden og finansieringen av disse. Videre eksisterer det en garantilottordning finansiert over statsbudsjettet og administrert av Garantikassen for fiskere.

Det siste hovedelementet av rammevilkår for sjømatindustrien som omhandles her er permitteringsregelverket. I de fleste bransjer må arbeidsgiver betale dagpenger de første 20 dagene under permittering, før det offentlige tar over. Ytelsene varer maksimalt i 30 uker. Sjømatindustrien er unntatt fra kravet om arbeidsgiverperiode og arbeidstakere her kan maksimalt være permittert i 52 uker. Dette for å ta hensyn til de, i stor grad biologisk bestemte, sterke sesongsvingningene i fiskeriene.

5.3.2 Akvakultur

Akvakulturloven av 2005 utgjør det viktigste elementet av lovmessige rammebetingelser for akvakultur. Hovedregelen er at det kreves tillatelse for å drive oppdrett av fisk. For laks og ørret begrenser myndighetene produksjonen indirekte. Antall tillatelser er begrenset, og det gis bare unntaksvis nye tillatelser. Produksjonen begrenses i tillegg gjennom krav til den maksimale biomassen som tillates stående i sjøen til enhver tid per konsesjon.

Hensynet til miljømessig bærekraft står, som i fiskeriene, sentralt i myndighetenes rammebetingelser, men får et noe annet uttrykk i oppdrettsnæringen. Her er det hensynet til miljøforhold rundt oppdrettsanleggene og interaksjoner med ville bestander som står sentralt. I tillegg ivaretar myndighetene, gjennom eget lovverk, hensynet til oppdrettsfiskens helse og velferd. Dette uttrykkes blant annet gjennom krav til de fysiske forholdene på lokaliteter, avstand mellom lokaliteter, utslipp av næringsstoffer og etablerings- og driftsvilkår knyttet til fiskehelse, herunder mengde lakselus på fisken.

De distriktspolitiske hensynene veide tidligere tungt, også innenfor oppdrettssektoren. Hver aktør fikk blant annet maksimalt eie en oppdrettstillatelse, og eierne skulle selv drive anleggene. Disse kravene ble forlatt tidlig på 1990-tallet, og man har i dag relativt liberale begrensninger for eierskapskonsentrasjon. Et opprinnelig disktriktspolitisk element finnes fortsatt i regelverket – en tillatelse er knyttet til en av Fiskeridirektoratets regioner, og kan bare unntaksvis flyttes til andre regioner.

5.3.3 Andre sjømatpolitiske tiltak

En interessant forskjell i lovverk og virkemiddelbruk i oppdrett og fiskeri er begrensinger i handlingsrommet for økonomisk organisering. Mens det stilles spesifikke krav knyttet til verdikjedeorganisering (førstehåndsmarked og aktivitetsplikt), fordeling av fellesressurser (kvotefordeling til ulike fartøygrupper, geografisk tilhørighet, begrensing i omsetning av rettigheter og konsentrasjon) og krav til bearbeiding i fiskeriene (bearbeiding-, aktivitets- og leveringsplikt), er handlingsrommet til næringsaktørene for slik organisering i oppdrettssektoren langt større, (se f.eks. Holm og Henriksen, 2014).

Sjømatnæringen er også omfattet av andre ordninger fra myndighetene som man ikke finner igjen i andre norske næringer. Tabellarisk kan disse grepene sammenfattes som under, men vil framkomme i teksten senere der det er naturlig:

To fellesskapsordninger med lovpålagt avgiftsinnbetaling til generisk markedsføring og forsking og utvikling, i medhold av «Forskrift om innkreving av fiskeeksportavgift».9:

Norges sjømatråd, som er etablert ved Fiskeeksportloven (1991) og som har sine inntekter fra årsavgift og markedsavgift (i hovedsak 0,75 pst. av eksportverdien), og som i 2014 har et budsjett på over 500 mill. kroner.

Fiskeri- og havbruksnæringens forskningsfond, som ble opprettet i 2001, og som har sine inntekter fra FoU-avgiften på fiskeeksport (0,3 pst. av eksportverdien), og som i 2014 har et budsjett på 215 mill. kroner.

Øremerkede tilskudd gjennom Innovasjon Norge som Marint verdiskapingsprogram (foreslått avviklet i budsjettet for 2015, jf. Prop. 1 S (2014–2015) for Nærings- og fiskeridepartementet)

Andre øremerkede tilskudd over NFDs budsjett.

5.4 Oppsummering rammebetingelser

En politikk som skal gi den norske sjømatindustrien muligheter for lønnsom og bærekraftig vekst i fremtiden må ta innover seg følgende sentrale rammebetingelser:

Global priskonkurranse: Sjømatmarkedet vil også i fremtiden være preget av betydelig global priskonkurranse i markedene for ferdige sjømatprodukter, råstoff og andre innsatsfaktorer.

Global innovasjonskonkurranse: Bedrifter og myndigheter over hele verden vil i økende grad konkurrere om å forbedre produkter, utvikle nye teknologiske løsninger, effektivisere produksjonsprosesser og styrke forvaltning av naturressurser.

Komplekse og krevende verdikjeder: Høye og økende krav til produktdifferensiering, effektivitet i verdikjeder, mattrygghet og bærekraft vil fortsatt bidra til høy diversitet og kompleksitet i produksjon, distribusjon og markedsføring når det gjelder valg av teknologiske løsninger, økonomisk organisering, produkter og kommunikasjon med kunder.

Verdens dyreste arbeidskraft: Den norske arbeidstageren vil fortsatt være verdens dyreste, og blant verdens mest krevende når det gjelder en rekke andre faktorer som påvirker hvor attraktiv en næring og bedrift er, f.eks. fysisk, faglig og sosialt arbeidsmiljø, tjenestetilbudet i bedriftens omgivelser.

Kapitalattraktivitet: Næringens kapitalbehov vil øke, delvis på grunn av den dyre arbeidskraften. Kapitalen må i hovedsak komme fra kapitaleiere som vil kreve konkurransedyktig risikojustert avkastning sammenlignet med alternative investeringsmuligheter, både i andre næringer og i andre land.

Miljømessig bærekraftig bruk av naturressurser: Både utenlandske kunder og det norske samfunnet vil kreve at næringen utnytter havets og kystens ressurser på en bærekraftig måte.

Trygg mat: Profesjonelle kjøpere, konsumenter og myndigheter krever at næringen tilbyr mat som er trygg å spise.

Markedsadgang: Eksportrettet næring som er avhengig av adgang til viktige markeder.

Høy skatteevne: Flere sosioøkonomiske trender i det norske samfunnet og endringer i krav fra folkevalgte politikere medfører at næringen må kunne tåle høy og økende beskatning.

Dette er rammebetingelser som bedriftene i næringen og en politikk for sjømatnæringen i liten grad kan påvirke, men i hovedsak må ta for gitt. Tiltak som blir foreslått i denne utredningen må vurderes i lys av disse eksternt gitte rammebetingelsene. Det må understrekes at disse rammebetingelsene ikke bare må betraktes som problemer eller barrierer for sjømatnæringens vekst. For eksempel representerer kompleksitet og høye krav i verdikjedene muligheter for å differensiere seg fra utenlandske konkurrenter gjennom innovasjon.

I lys av rammebetingelsene ovenfor kan forutsetningene for næringens vekst formuleres på denne måten: Den norske sjømatindustrien kan bare vokse lønnsomt og bærekraftig hvis den er konkurransedyktig relatert til (1) sine kunders krav til pris og produkter, (2) norske arbeidstageres krav til lønn og andre arbeidsbetingelser, (3) kapitaleiernes krav til risikojustert kapitalavkastning, og (4) politiske myndigheters krav til miljømessig bærekraft, mattrygghet og skatteinntekter.

Det er i lys av dette at utvalget vil diskutere de mer sektorspesifikke rammebetingelsene som er knyttet til den norske sjømatindustrien.

6 Samfunnskontrakten

Innledningsvis er det beskrevet hvordan flere av målene for sjømatnæringen spesielt, og næringspolitiske mål generelt, ikke er i samsvar med hverandre. Et hovedformål for næringsvirksomhet er å bidra med verdiskaping som fordeles mellom ulike aktører i samfunnet. Andre mål er gode arbeidsplasser og produksjon av ulike goder til innbyggerne. Flere bransjer, inkludert sjømat, har også fordelingsmål knyttet til sin virksomhet. For sjømat gjelder dette i all hovedsak mål om bosetting og sysselsetting i kystdistriktene. Dette betyr at disse næringene ikke utelukkende forvaltes ut fra rent økonomiske hensyn, og at samfunnets forventninger til sektoren er flertydige og til en viss grad står i motsetning til hverandre.

Dette motsetningsforholdet har blitt skjerpet over tid, og spesielt de siste tiårene. Utviklingen innen logistikk, teknologi og kommunikasjon har ført til et globalt sjømatmarked, hvor mange norske produkter møter økt konkurranse fra utenlandske substitutter. Subsidiene til norsk sjømatindustri er i all hovedsak bortfalt, noe som har medført sterkere krav til konkurranseevne, og dermed behovet for betydelige strukturendringer i sektoren.

Selv om viktige rammebetingelser er endret for å tilpasse sektoren en mer konkurranseutsatt hverdag, er det forventninger til hva sjømatsektoren skal være. Disse kan stå i motsetning til økonomiske mål. Holm og Henriksen (2014) skiller mellom to slike tilfeller. Situasjoner der man ikke har etablert enighet om hvordan disse skal avveies mot hverandre kalles målkonflikt. I de tilfeller der man har oppnådd legitim enighet om de nødvendige verdiprioriteringene kalles resultatet en samfunnskontrakt. Disse implementeres gjennom ulike politisk bestemte rammer og regler, og innebærer en autorisering av noen verdier, interesser og virkelighetsoppfatninger, mens andre marginaliseres.

6.1 Fiskeripolitiske mål

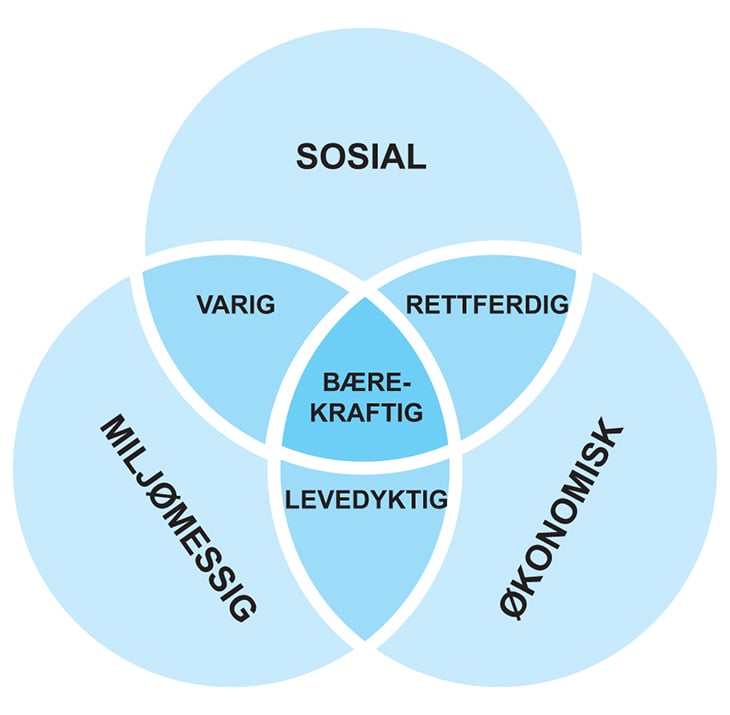

Modeller er ofte gode utgangspunkt for å beskrive og analysere en problemstilling, ettersom de forenkler en ofte kompleks virkelighet og gjør det enklere å se årsak og virkning. Fiskeriene representerer tildels svært komplekse systemer i seg selv, som ytterligere kompliseres ved at flere samfunnsinteresser skal ivaretas. Figur 6.1 kan tjene som modell for beskrivelse av mål knyttet til denne sektoren og deler målene inn i tre hovedgrupper: Miljømessig, økonomisk og sosial bærekraft. Overordnet er bærekraftbegrepet knyttet til en samfunnsutvikling der vår generasjons ressursbruk ikke må forringe fremtidige generasjoners muligheter til forbruk og livsutfoldelse. For en fornybar ressurs som fiskeriene ivaretar de miljømessige målene hensynet til økosystemet rundt ressursen det høstes av. I første rekke skal det ikke høstes mer enn bestanden tåler, men man må også ta hensyn til effektene for de øvrige delene av økosystemet. Økonomisk bærekraft henspeiler på at høstingen må være både bedrifts- og samfunnsøkonomisk lønnsom. Fordelingsaspektet utgjør tyngden i den sosiale bærekraften. Ressursene må utnyttes slik at fordelingen av nytteverdiene oppfattes rettferdig og legitim. I norsk fiskeripolitikk finner man viktige elementer i at ressursene skal komme kystdistriktene til gode i form av sysselsetting og bosetting, en fiskereid flåte og en kombinasjon av små og større fiskefartøy.

Figur 6.1 FNs modell for bærekraftig utvikling

Kilde: FN (1987)/Norges sjømatråd

Noen av målene er sammenfallende og kan realiseres med samme virkemidler. Dette gjelder i hovedsak for de økonomiske og miljømessige. Fornybare ressurser kan beskyttes gjennom å redusere fiskeinnsatsen. Gitt at dette gjøres gjennom reduksjon av fangstkapasiteten, og ikke gjennom lavere utnyttelse av denne, har dette samtidig en positiv økonomisk effekt i form av både lavere faste kostnader og høyere inntekt. Man trenger en mindre fiskeflåte enn ved fritt fiske og bestanden kan holdes på et høyere nivå som gir større overskuddsproduksjon man kan høste. Til en viss grad kan det oppstå motsetningsforhold dersom økologiske hensyn taler for svært store bestander, da dette vil redusere overskuddsproduksjonen og dermed det økonomiske utbyttet.

På kortere sikt kan det imidlertid måtte gjøres avveininger mellom ressurshensyn og økonomiske hensyn. For mange fiskebestander kan det være store variasjoner på relativt kort tid, ofte som følge av tilfeldige forhold som påvirker rekruttering. Dette kan ha større markedsmessige implikasjoner, da stabil råstofftilførsel er viktig for kapasitetsutnyttelse i foredlingsbedrifter, samt for utsalgssteder og kunder.

Mellom de sosiale og miljømessige målene kan det også oppstå konflikt. Lenge hadde Norge en åpen fiskerallmenning, hvor alle som ville kunne starte og drive fiske. For de mindre fartøyene var det få begrensninger på omfanget av fisket. Dette hadde sin basis i en oppfatning om at disse fartøyenes aktivitet hadde liten betydning for ressursens størrelse og tilstand. Dette resulterte i mange fiskere og god mulighet for å etablere seg som fisker. Lukkingen av den åpne allmenningen, kvotebegrensning og nedbygging av fangstkapasiteten av hensyn til ressursen, står dermed til en viss grad i motstrid til den sosiale bærekraften.

Selv om mange opplevde begrensningene i kystfisket som et brutalt virkemiddel, er det i dag etablert en aksept for avveiningen av disse hensynene mot hverandre, og at ressurshensynet har prioritet foran hensynet til bosetting og sysselsetting, i alle fall på lang sikt. Holm og Henriksen (2014) nevner at innføringen av fartøykvoter medførte sterke begrensninger for de sjøsamiske kystfiskerne og at dette kunne ses på som en målkonflikt siden dette ikke var tatt hensyn til. I ettertid er dette imidlertid eksplisitt behandlet og ivaretatt gjennom ulike andre virkemidler.

Det største konfliktpotensialet finner vi mellom de sosiale og økonomiske målene. I fiskeflåten er det inntil et visst punkt økonomisk rasjonelt å redusere antall fartøy og dermed antall personer som er sysselsatt. For foredlingsindustrien vil det også, etter all sannsynlighet, gi færre anlegg og bedre økonomi. Dette vil klart påvirke sysselsetting og bosetting i distriktene negativt. Også her er dette grundig diskutert politisk og konsekvensene for disse elementene diskuteres ved innføring av nye rammebetingelser, slik at man ikke kan tale om en målkonflikt, men en verdiavveining.

6.2 Ulike samfunnskontrakter

Selv om det generelle lovverket er felles for sjømatnæringen, kommer samfunnskontrakten forskjellig til uttrykk for ulike næringssegmenter. Det er først og fremst innen hvitfisksektoren de samfunnsbærende forventningene er sterke og skaper debatt. Innen pelagisk sektor er forventningene til sysselsetting, desentralisert struktur og variert fiskeflåte langt mindre. Dette kan ha flere årsaker. Sildefiskeriene er utsatt for sterkere variasjoner, både mellom år og sesonger. Dette gir i mindre grad samfunnsbærende grunnlag enn de mer stabile torskefiskeriene. Ressurskrisen på 1970-tallet bidro i seg selv til et annet syn på næringen og medførte også omfattende strukturrasjonalisering både i fiskeflåten og foredlingsindustrien. Dette ble forsterket av at fangst- og foredlingsteknologien i denne sektoren har flere stordriftsfordeler, noe som dannet grunnlag for mer kapitalintensiv drift. Disse driftsformene har lenge dominert i pelagisk sektor, mens det innen torskesektoren er betydelig innslag av mindre bedrifter.

Oppdrettsnæringen er i denne sammenhengen relativt ung, men også her hadde man fra starten eksplisitte mål om at næringen skulle lokaliseres i distriktene og bidra til å opprettholde sysselsetting og bosetting. Disse formuleringene finnes i arbeidene som ledet frem til den første permanente oppdrettsloven (St. meld. 71, 1979–80), og målene ble forsøkt oppnådd gjennom flere reguleringsgrep. Størrelsen på anleggene og eierskapet ble begrenset for å oppnå en eierstruktur der eieren selv driftet anlegget. Nye konsesjoner ble tildelt med en klar distriktspolitisk profil, og førstehåndsomsetningen ble organisert tilsvarende fiskerinæringens salgslag for å beskytte oppdretternes interesser mot store kjøpere.

Flere forhold bidro til at målet om lokalt eid distriktsnæring ble forlatt i løpet av 1990-tallet. Viktigst var etter all sannsynlighet konkursen i fiskeoppdretternes salgslag, med påfølgende store økonomiske problemer for mange av oppdretterne. Det ble klart at videre utvikling av næringen krevde at det ble åpnet for nye måter å finansiere investeringer og drift på. Videre har rammebetingelsene gradvis blitt endret, og i dag er lønnsomhet og konkurransekraft overordnede hensyn. Å bidra til verdiskaping langs kysten er fortsatt et uttalt mål, men vektlegges ikke lengre like sterkt. Disse endringene har ført til en betydelig konsentrasjon; både produksjonsenhetene og oppdrettsselskapene er blitt større. Det lokale eierskapet er betydelig redusert og mange administrative funksjoner er sentralisert.

Samfunnskontrakten kommer altså til forskjellig uttrykk i ulike deler av sjømatnæringen. Videre er den dynamisk og endres i takt med strukturelle endringer, konkurranseforhold og politiske prioriteringer.

7 Status for sjømatindustrien

Dette kapitlet gir en beskrivelse av sjømatindustrien. Norsk industri vektlegges, men også internasjonale forhold belyses. Aktivitetene er komplekse og fordeler seg på et betydelig antall bedrifter og et stort antall produkter. En detaljert gjennomgang ville vært ressurskrevende og ikke formålstjenlig. Her presenteres derfor industrien gjennom de mest sentrale verdikjedene i et stilisert format. De mest sentrale verdikjedene, bedriftsstruktur, produksjonsmengder, økonomi og markeder beskrives.

I all hovedsak konsumeres den norske sjømaten i utlandet, og den norske produksjonen er dermed avhengig av å være konkurransedyktig i et internasjonalt marked med mange konkurrenter. Det globale sjømatmarkedet har vokst kraftig i perioden fra 1970, selv om fisket har stagnert de siste 20 årene. Norge har i hele perioden hatt en markedsandel på om lag seks pst., noe som indikerer at konkurranseevnen er opprettholdt.

Flere forhold har gitt økt konkurranse i sjømatmarkedet. I første rekke har teknologiutvikling bidratt sterkt til en voldsom produksjonsvekst fra akvakultur av arter som tilapia, reker og pangasius. I tillegg har distribusjonen blitt svært effektiv. Spesielt gjelder dette fryste produkter, der avstand mellom selger og kjøper ikke lenger er en vesentlig ulempe. For ferske produkter representerer nærhet til markedet fortsatt et betydelig konkurransefortrinn.

7.1 Sentrale verdikjeder

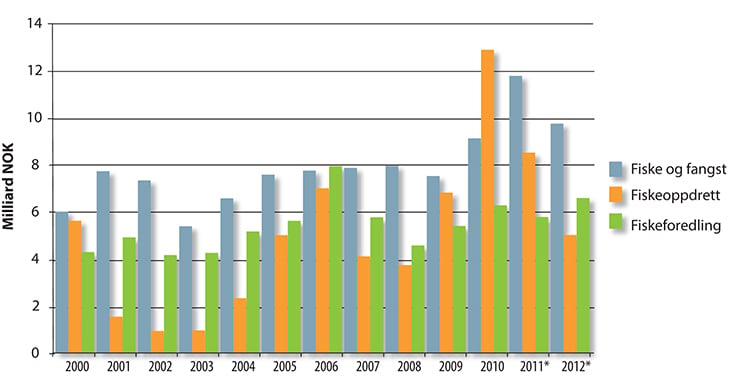

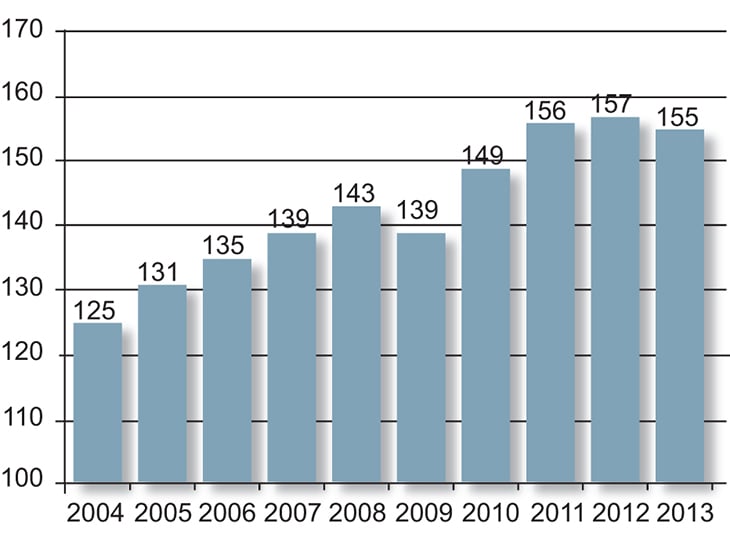

De siste tiårene har sjømatindustrien vært i sterk vekst, både i absolutt størrelse og i bidrag til BNP. Bruttoproduktet fra fiskeri og akvakultur var i 2009 mer enn seks ganger større enn i 1970 (Tveterås og Asche 2011)10. Figur 7.1 viser utviklingen i perioden 2002 til 2012. Veksten har, i likhet med mange andre næringer, funnet sted samtidig med en betydelig reduksjon i sysselsettingen.

Figur 7.1 Bruttoprodukt i løpende kroner

* Foreløpige data

Kilde: SSB

Det er vanlig å klassifisere norsk fiskeforedling i fem hovedkategorier; hvitfisk, pelagisk konsum, laks, skalldyr og mel/olje. Denne inndelingen vil i det videre beskrives nærmere, men det er viktig å være klar over at aktiviteten i disse verdikjedene også genererer virksomhet i andre tilstøtende bedrifter og verdikjeder. For eksempel leverandørindustrien og i det lokale næringslivet der bedriftene er lokalisert. Slike ringvirkninger kan være omfangsrike. I Sandberg m.fl. (2014)11 anslås ringvirkningene (målt som bidrag til BNP) i virksomhet knyttet til den norske sjømatnæringen (fiskeri, havbruk, foredling og eksport/handel) til å være i størrelsesorden 24 mrd. kroner i 2012. Det er på størrelse med bruttoproduktet/verdiskapingen som genereres i selve kjernevirksomheten det året (22,5 mrd. kr). Tilsvarende forhold gjelder for sysselsettingen, hvor det er 23 550 årsverk i sjømatnæringen, mens ringvirkningene estimeres til å ha et omfang på 23 820 årsverk.

En stor del av disse ringvirkningene realiseres i lokale og nasjonale bedrifter som leverer varer og tjenester til virksomheter i sjømatnæringen – i hovedsak verkstedindustri, fôrindustri, annen industri, forretningsmessig tjenesteyting, varehandel og transport. Mange av disse er svært avhengig av sjømatindustrien som kunde, på samme måte som de er svært viktige leverandører til sjømatindustrien.

Et annet avvik fra den stringente inndelingen i verdikjedeledd finner vi der det skjer ombordproduksjon – utover at fisken bløgges, sløyes, kjøles ned og eller fryses ombord. Den største utstrekningen av ombordproduksjon finnes i norsk fiskerinæring blant torsketrålerne, der fabrikktrålerne er en egen reguleringsgruppe som tilvirker filet i egen fabrikk ombord12. I den seinere tid har markedsforhold, strukturering og nybygg i gruppa gjort at flere tidligere fabrikktrålere i dag leverer fryst torsk heller enn fileter (se Larsen og Dreyer, 2012)13. Noen har også mel- og oljefabrikker om bord. Innen pelagisk fiskerier er omfanget av ombordproduksjon beskjedent, men noen ringnotfartøy setter inn egne fabrikklinjer under loddefisket for å produsere lodderogn. Under vil vi imidlertid konsentrere oss om de rendyrkede verdikjedene i sjømatindustrien og holde leverandører utenfor.

Verdikjeden for hvitfisk omfatter fangst, foredling, transport og salg av «hvit» fisk, eksempelvis torsk, hyse og sei. Pelagisk konsum inkluderer tilsvarende for pelagisk fisk som eksempelvis sild og makrell. Konsum henspeiler her på at disse produktene går direkte til humant konsum, i motsetning til kategorien mel/olje, der råstoffet i hovedsak blir brukt til å produsere fiskemel og -olje og dermed inngår i andre verdikjeder, ofte i fôr til oppdrett av annen sjømat. I kategorien laks finner vi produksjon som tar utgangspunkt i råstoff fra oppdrett av laksefisk. Skalldyr inkluderer i hovedsak bedriftene som foredler reker, krabber og skjell. Av disse utgjør reker den største komponenten. I den videre teksten benyttes denne inndelingen som utgangspunkt for beskrivelse av verdikjedene, og vil i noe varierende grad videre segmenteres i de enkelte delkapitler.

7.2 Hvitfisk

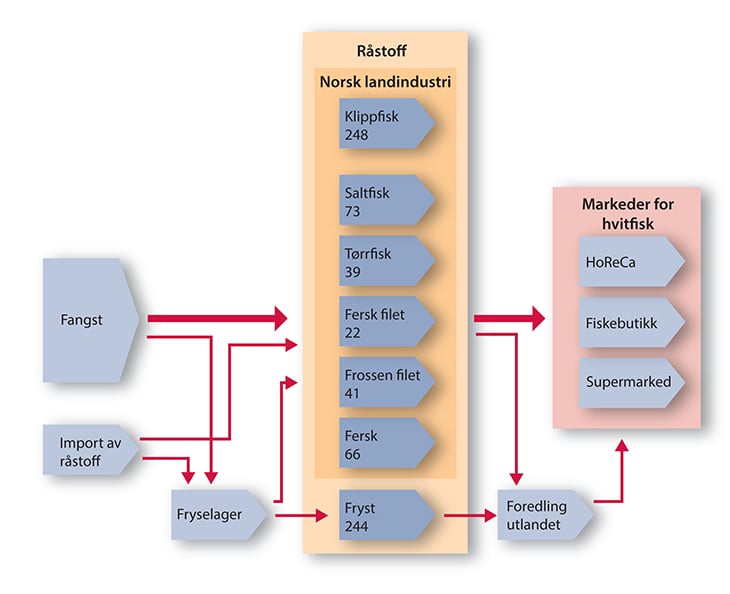

Fangst og foredling av hvitfisk har lenge vært en bærebjelke i norsk sjømatindustri. Industrien har vært gjennom betydelige endringer som følge av teknologiendringer og markedsutvikling. En følge av endringene har vært en kraftig reduksjon i antall bedrifter. I dag består den av om lag 220 bedrifter med om lag 3 300 årsverk spredt langs hele norskekysten. Det produseres en rekke produkter, som grovt kan plasseres i kategorier som vist i Figur 7.2. Figuren illustrerer varestrømmer i verdikjeder for hvitfisk og tallene refererer seg til rund vekt fra 2011.

Figur 7.2 Varestrøm hvitfisk 2011, 1.000 tonn rund vekt.

Kilde: Nofima

Klippfisk og saltfisk representerer den desidert største kategorien, sammen med fryst fisk som selges ut av landet uten videre bearbeiding i Norge. De øvrige kategoriene; tørrfisk, fersk- og frossen filet og fersk representerer vesentlig mindre råstoff. Av den fryste fisken som eksporteres direkte, var om lag halvparten hyse, ¼ sei og ¼ torsk.

7.2.1 Råstofftilførsel

Tilførselen av råstoff til foredlingsindustrien kommer nesten utelukkende fra fiskeflåten, hovedsakelig norsk, men også utenlandsk. Etter en betydelig vekst på 2000-tallet i oppdrett av torsk er denne tilførselen nå svært liten. Den norske fiskeflåten består av et stort antall fartøy (om lag 1 900 har tillatelse til torskefiske) og har en svært heterogen struktur. Størrelsen på fartøyene varierer sterkt fra små sjarker til store havgående fartøy, det benyttes mange ulike fiskeredskaper og det tilbys ulike arter og kvaliteter av råstoff til foredlingsindustrien. Ettersom disse kan ha ulikt potensial for verdiskaping, har dette leddet stor betydning for den videre aktiviteten i verdikjeden. I hovedsak gjøres transaksjonen mellom fisker og foredlingsindustri i form av enkeltstående forhandlinger mellom kjøper og selger.

Fiskeflåten har vært gjennom betydelige endringer den senere tiden. Strukturordninger har redusert antall fartøy betydelig, om lag 25 pst. det siste tiåret. Fiskeredskap som garn og snurrevad har i kraft av sin kostnadseffektivitet blitt mer populære på bekostning av hovedsakelig line. En større andel av fangsten fryses i dag ombord, spesielt på større trålere, men også blant større fartøy i kystflåten blir fryseri ombord mer vanlig.

7.2.2 Foredling – klippfisk/saltfisk

Klippfisk/saltfisk representerer som nevnt den største bransjen innen hvitfisk, og har vokst betydelig de siste tiårene. Produksjonen foregår i grove trekk ved at fisken saltes en periode før den tørkes til ønsket vanninnhold. De ferdige produktene sorteres i en rekke størrelses- og kvalitetskategorier før de transporteres til markedet. Saltfisk inngår i økende grad i klippfiskproduksjonen innenlands, mens den tidligere i større grad ble eksportert. Råstoffet kommer fra alle grupper av fiskefartøy, og det benyttes både fryst og ferskt råstoff.

Om lag 100 bedrifter produserer saltfisk og 35 klippfisk i dag. Det har foregått en betydelig konsolidering slik at over halvparten av produksjonen utgjøres av tre-fire aktører. Klippfiskproduksjonen foregår i hovedsak på Mørekysten, mens saltfiskproduksjon finnes spredt langs kysten av Nord-Norge. Mange, spesielt saltfiskprodusenter, kombinerer denne produksjonen med annen fiskeforedling.

Det viktigste markedet er i Portugal, hvor det meste av klippfisk av torsk selges og konsumeres. Markedene i Brasil, Karibien og Afrika er også viktige og har vokst betydelig, spesielt for klippfisk av sei. Over tid har verdikjeden blitt konsolidert med færre ledd mellom fisker og forbruker. Mens fisken tidligere kunne gå fra produsent til eksportør, via importør og grossist til butikkene, foregår handelen nå mer direkte mellom produsenter/eksportører og supermarkeder.

7.2.3 Foredling – fersk og fryst filet

Filetering var lenge det viktigste foredlingsalternativet for hvitfisk, men er som nevnt erstattet av salt/klippfisk. De om lag 10–11 større bedriftene som driver innenfor dette segmentet kjøper hvitfisk, hovedsakelig fersk, fra alle typer fiskefartøy og kutter denne til ulike produkter. Hovedproduktet er ulike filetkategorier, eksempelvis høyrygg (loins) og helfilet, og ulike biprodukter som kutt og farse. Fordelingen på produkter avhenger av råstoffkvalitet og markedsforhold. Bedriftene har over tid dreid produksjonen mot ferske produkter, som oftest gir best lønnsomhet, men en betydelig del av produksjonen selges fryst.

Nedgangen i filetproduksjonen er et resultat av svak lønnsomhet over tid og sterk konkurranse fra substitutter og andre produsentland med lavere kostnader, spesielt med hensyn på arbeidskraft. Markedene i dag er i hovedsak EU-land.

7.2.4 Foredling – tørrfisk

Produksjon av tørrfisk har en svært lang historie. Vi finner tørrfiskproduksjonen hovedsakelig i Lofoten, men også i mindre skala i resten av Nord-Norge. I grove trekk foregår produksjonen ved at fisk henges i friluft og tørkes til den har ønsket vanninnhold. Produktene sorteres etter størrelse og kvalitet i en rekke kategorier før de transporteres til markedet. Om lag 50 bedrifter produserer tørrfisk. Antallet bedrifter er betydelig redusert, men mengden fisk som produseres har vært relativt stabil. Hovedmarkedet er i Italia og salget gjøres av om lag 40 aktører, der de fem største står for om lag halvparten av mengden. Afrika er også et viktig marked, og har økt fra om lag fem til ca. 30 pst. av verdien i løpet av ti år.

7.3 Pelagisk fisk

Pelagisk fisk er samlebetegnelse for fisk som i hovedsak lever høyt i vannsøylen. De viktigste bestandene i norske fiskerier er makrell og sild, men også kolmule, lodde og tobis er av betydning.

7.3.1 Råstofftilførsel

Fisket av pelagisk fisk utføres, som for hvitfisk, av et vidt spekter av fiskefartøy. I motsetning til hvitfisk er den havgående flåten viktigst, men også kystflåten leverer en betydelig del av råstoffet til foredlingsindustrien. Også her har flåten vært gjennom en omfattende strukturprosess og er kraftig redusert i antall. I all hovedsak gjøres transaksjonen fra fisker gjennom auksjon i regi av Norges Sildesalgslag.

7.3.2 Foredling – pelagisk konsum

Verdikjedene knyttet til foredling av pelagisk fisk har vært gjennom store endringer som har lagt grunnlaget for et betydelig løft i verdiskapingen fra fiskeriene siden midten av 1980-tallet. Ikke bare har mengden sild og makrell gått betydelig opp, men i økende grad blir fisken anvendt til å produsere konsumprodukter, mens andelen som anvendes til mel og olje har avtatt. Det har bidratt til å øke markedsverdien av de pelagiske artene. Spesielt de siste årene har kvoten for sild falt kraftig, mens kvoten for makrell har økt. Det produseres i hovedsak rundfrossen fisk i pakker og for sild også en betydelig mengde filet som fryses og selges som halvfabrikata i ulike pakningsstørrelser. Av lodde produseres det rognlodde og lodderogn. Resterende lodde, samt biprodukter fra produksjonen av sildefilet inngår i mel- og oljeproduksjon.

Råstoffet kommer fra både den havgående ringnotflåten og kystflåten, med hovedtyngden fra de noe større fartøyene. Foredlingsindustrien har vært gjennom en kraftig struktureringsprosess, og antall produksjonsanlegg har gått betydelig ned. Det har også funnet sted en sterk konsolidering på eiersiden, og de to største eierkonstellasjonene kjøper i dag over 70 pst. av råstoffet.

Markedene for sildeprodukter finner vi i hovedsak i Russland og Ukraina. Her er fem–seks russiske kjøpere dominerende. Den spesielle situasjonen i disse landene pt. gir problemer for norsk eksport og illustrerer godt den risiko som er knyttet til at enkeltland utgjør en så stor andel av etterspørselen. Spesielt viktig for makrellen er Japan, hvor tre–fire store kjøpere er toneangivende.

7.3.3 Foredling – mel/olje

En del av råstoffet fra de pelagiske fiskeriene lar seg ikke selge til menneskemat direkte. Dette råstoffet reduseres i hovedsak til fiskemel og -olje. Mel og olje inngår som innsatsfaktorer i andre verdikjeder, spesielt som fôr til oppdrettsfisk, men også kosttilskudd og andre produkter. Denne foredlingsformen dominerte tidligere i de norsk pelagiske verdikjedene, og det var fabrikker langs store deler av kysten. Antall aktører i dette segmentet er svært få, med fem i 2011. Fusjonen mellom to av de viktigste aktørene har redusert dette ytterligere. Parallelt med veksten i oppdrettsindustrien har det vokst frem et segment som tar i mot biprodukter fra både matfiskproduksjonen og slakting/foredling. Disse reduseres til mel/proteinkonsentrat og olje. I tillegg finner vi i denne kategorien fremvekst av bedrifter som raffinerer marine oljer til bruk i ulike produkter, spesielt helsekost.

7.4 Skalldyr

Sjømatindustrien som mottar og bearbeider skalldyr er stort sett begrenset til artene reker, taskekrabbe, kongekrabbe og kamskjell. Siste året er også snøkrabbe kommet til på listen, samt at det fanges krill i Sydishavet. I 2013 ble det omsatt 21 700 tonn skall- og bløtdyr (ekskl. krill) til en verdi av 644 mill. kroner på første hånd fra norske fartøy. Reker står alene for 63 pst. av volumet og 71 pst. av verdien.

To bedrifter i Nord-Norge foredler fryst reke fra havgående trålere. Tidlig på 2000-tallet fantes det åtte bedrifter. Det mer kystnære fisket etter ferskreker finner sted langs hele kysten. I Nord-Norge går dette råstoffet til tre-fire bedrifter med ulike mottaksstasjoner eller henting med bil. Ferske reker går hovedsakelig til innenlandsmarkedet. I Sør-Norge er det to foredlingsanlegg og om lag 20 mottak som selger skallreker i egne utsalg, til grossister eller detaljister.

I nord er også kongekrabben betydningsfull. Om lag 1 000 tonn ble fisket i det kvoteregulerte fisket sesongen 2013/14 og levert hos et tyvetalls anlegg i Finnmark. De fleste av disse kombinerer med hvitfisk. Eksporten av kongekrabbe går fryst til EU, USA og Japan, eller levende til Sør-Korea.

Taskekrabbefisket er et åpent fiskeri og foregår fra Rogaland i sør til Vesterålen i nord, hvor det årlig tas 5–6 000 tonn til en verdi av 45–55 mill. kroner. Krabben landes ved om lag 20 mottak, men foredling er svært sentralisert til fire bedrifter. Tilberedte krabber selges primært innenlands, mens en del eksporteres til Frankrike, resten av EU og asiatiske land.

Kamskjell høstes ved dykking fra merkeregisterte båter i hovedsak ved Hitra og Frøya i Sør-Trøndelag. I 2013 ble det fanget 680 tonn til en verdi av 14 mill. kroner. Kamskjell eksporteres hovedsakelig ferskt til EU og Østen, eller konsumeres innenlands. En kjøper står for hoveddelen av mottak og produksjon.

7.5 Akvakultur

Fremveksten av norsk oppdrett er en suksesshistorie i norsk sjømatnæring. Norske matfiskoppdrettere solgte 1,25 millioner tonn oppdrettsfisk i 2013. Av dette utgjorde laks og ørret 99,6 pst. Resten besto i all hovedsak av torsk (ca. 3 800 tonn), kveite (ca. 1 400 tonn) og røye (ca. 300 tonn). Produksjonen av laks og ørret har vokst med nær åtte pst. årlig det siste tiåret og er fordoblet siden 2002. Til forskjell fra fiske har man i oppdrett langt større muligheter for kontroll over produksjonen.

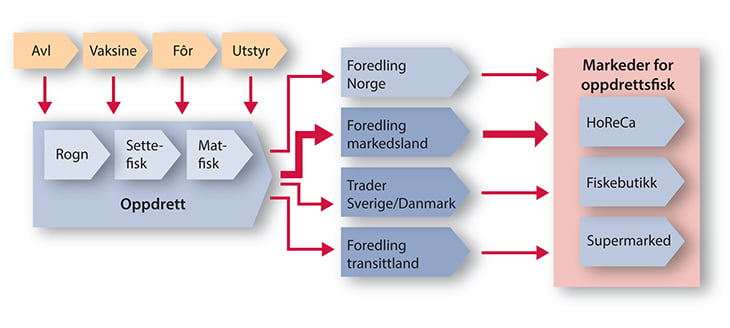

Verdikjeden for oppdrettsfisk er illustrert i Figur 7.3, og består i hovedsak av produsenter, både av rogn, settefisk og matfisk, samt slakterier, foredlingsbedrifter og eksportører. I tillegg vil vi trekke fram betydningen av en stadig voksende næring som leverer innsatsfaktorer, utstyr og tjenester til disse bedriftene.

Figur 7.3 Generalisert verdikjede for oppdrett

Kilde: Nofima

Aktivitetene i verdikjeden for laks finner i hovedsak sted i Norge, med unntak av produksjonen av protein og olje til fôret. Andelen av produksjonen som foredles ut over slakting og pakking er relativt begrenset. Dette gir imidlertid grunnlag for en betydelig aktivitet i utlandet.

Sysselsettingen i den norske verdikjeden for laks og ørret har vært i kraftig vekst de siste årene. Antall ansatte i settefisk- og matfiskproduksjon av laks og ørret har økt med nærmere 60 pst. siden 2005 og utgjør nå rundt 5 000 personer. I tillegg genererer virksomheten betydelige ringvirkninger hos underleverandører.

7.5.1 Stamfisk og settefisk

Akvakulturverdikjeden starter med hold av stamfisk. Disse inngår i avlsprogrammer for å forbedre ulike viktige egenskaper ved fisken. Fra denne høster man rogn og melke som befruktes og inkuberes. For laks og ørret er det i Norge tildelt konsesjoner for hold av stamfisk med en kapasitet for produksjon av om lag det dobbelte av rognbehovet på 664 millioner i 2013 (Andreassen m.fl. 2014)14. Eggene overføres til egne anlegg for produksjon av plommesekkyngel eller direkte til settefiskanlegg. Produksjon av settefisk krever tillatelse som også definerer antall fisk som kan produseres. I Norge er det om lag 190 settefiskanlegg som i 2013 solgte totalt 313 millioner settefisk av laks og ørret. Anleggene er spredt langs hele kysten. Det har funnet sted en betydelig konsolidering i bransjen, der både antall tillatelser og selskaper er redusert med over 40 pst. siden år 2000. Den direkte sysselsettingen i disse leddene av verdikjeden har falt noe de seneste årene, og ligger i dag på om lag 1 350 personer som utfører om lag 1 000 årsverk (Kilde: Fiskeridirektoratet).

Laksefisk lever i ferskvann i disse første fasene av produksjonen. Når den smoltifiserer, er den klar for overføring til sjøanlegg. Dette skjer vanligvis med brønnbåttransport.

7.5.2 Matfisk

Laksefisken overføres i all hovedsak til merdanlegg av ulike typer. Her holdes den frem til den slaktes. Det kreves konsesjon for drift av lakseoppdrett, og i Norge var det i 2013 gitt om lag 959 tillatelser fordelt på 158 selskap. Flere av disse er samlokalisert, slik at antall anlegg er betydelig færre, og som settefiskanleggene er produksjonslokalitetene spredt fra Agder til og med Finnmark. Avhengig av selskapenes produksjonsstrategi og markedsforhold vokser fisken i anleggene fra ett til to år. I 2013 ble det slaktet om lag 1,25 millioner tonn laksefisk (rund vekt).

Sysselsettingen i matfiskleddet var i 2013 om lag 4 150 personer og om lag 3 400 årsverk. Her har sysselsettingen vært i betydelig vekst de seneste årene.

Som de fiskerirelaterte verdikjedene har oppdrett også vært gjennom store konsolideringsprosesser. Fra en situasjon der aktører bare kunne eie en konsesjon, produserer i dag de tre største aktørene over 40 pst. av laksen i Norge, samtidig som de har betydelig produksjon i andre land. I matfiskproduksjon har antall konsesjoner økt med 20 pst., men antall selskaper som eier disse er halvert.

7.5.3 Slakteri og foredling

Slakteklar fisk føres generelt med brønnbåt til egne slakteri, hvor fisken avlives og prosesseres. I hovedsak pakkes fisken i kasser og sendes fersk ut av landet, men noe fisk videreforedles til halvfabrikata eller sluttprodukt i Norge. I utlandet blir en betydelig del av fisken videreforedlet før den blir solgt til sluttbruker gjennom ulike markedskanaler. Mellom 10 og 15 pst. av laksen foredles i Norge, og denne andelen har vært relativt stabil. I all hovedsak er videreforedlingen fersk og fryst filet, mens produkter med høyere bearbeidingsgrad, eksempelvis røkt laks, utgjør svært lite.

Spesielt sterk har konsolideringen vært på slakterisiden, der antall slakteri er redusert med 60 pst. Det er også vokst frem en struktur med sterk grad av vertikal integrasjon fra smolt til slakting. Samtidig har antall sysselsatte i slakteriene økt med om lag 25 pst., til tross for den kraftige rasjonaliseringen med færre og større anlegg. I dag er det sysselsatt omkring 3 200 personer ved de 50 slakteriene, hvorav over 2 000 er sysselsatt i slakteprosessen. De øvrige 1 200 er sysselsatt i avdelinger som produserer filet, som halvfabrikata eller ferdigvare, noe stadig flere av slakteriene gjør. I tillegg består verdikjeden av et 20-talls bedrifter som driver videreforedling av laks, og ørret og som sysselsetter i overkant av 700 personer. Det betyr at slakting og foredling av laks og ørret sysselsetter nærmere 3 900 personer. Det representerer over 35 pst. av alle personer sysselsatt i norsk sjømatindustri.

7.6 Marint restråstoff

Fiske og oppdrett gir opphav til store mengde biprodukter som utnyttes i større eller mindre grad av verdikjedene omtalt ovenfor. Stiftelsen RUBIN arbeidet for økt og lønnsom utnyttelse av biprodukter i fiskeri og oppdrettsnæringen, og virket i årene 1992–2012. FHF har tatt over RUBIN sitt arbeid på dette feltet. Det utarbeides årlige varestrømsanalyser – den siste i 201415. Status i 2013 viste at av totalt 867 000 tonn biråstoff, ble ca. 69 pst. utnyttet. Det aller meste av det som ikke utnyttes (260–280 000 tonn) er fra hvitfisksektoren, mens laks- og pelagisk sektor ivaretar nesten alt av biprodukter. Når det gjelder bruken av biråstoff så viser oversikten fra 2013 at om lag 13 pst. går til konsumprodukter, det øvrige er fôringredienser (oljer, proteiner, premikser/tilskudd).

Digre m.fl. (2014) viser til to hovedområder for økt utnyttelse av restråstoff: I første rekke å få økt utnyttelse innen hvitfisk – i hovedsak gjennom å få til land hoder og slog i en best og ferskest mulig tilstand. Det andre er å øke andelen av restråstoffet som går til konsumprodukter med høyere pris og lønnsomhet. I tillegg vil en høyere foredlingsgrad i Norge – i alle verdikjedene – føre til at mer restråstoff blir tilgjengelig (gjennom avskjær o.l.). En hovedårsak til at så lite restråstoff i hvitfisksektoren ivaretas er lønnsomhetsaspektet. Det er kostnader knyttet til å sortere, ivareta og lagre restråstoff om bord, f.eks. i fabrikktrålere med ombordproduksjon eller frysetrålere som leverer sløyd hodekappet vare. Digre m.fl. (op. cit.) viser til at det kan dreie seg om kr 3 – 3,50 per kilo restråstoff. For restråstoff i dag betales opp mot kr 2,50 per kilo for god vare, mens fartøyene trenger kr 4 – 4,50 per kg for å få lønnsomhet. Et annet spørsmål er lagringskapasitet. Tidligere kapasitetsregler for flåten, gjennom for eksempel m3-grenser for lasterom, kan også sette grenser for hvor mye som tas i land av slog og hoder.

Også på landsiden utnyttes ikke alt restråstoffet etter levering, blant annet som følge av at det ikke fins marked som er villig å betale tilstrekkelig for restråstoffet, eller fordi det ikke er rom for ivaretakelse i en hektisk mottakssituasjon. Utviklingen i hvitfiskmottak, mot større innslag av sløying i land, kan nok i fremtiden fasilitere at mer av restråstoffet bringes på land og blir mulig å utnytte. Men da må barrierer som usikkerheten rundt omregningsfaktor avklares. Dette for å unngå ineffektiviteter der flåten blir liggende i kø og sløyer fangsten før landing.