14 Økonomiske effekter for den enkelte

14.1 Innledning

De foreslåtte reglene for den nye offentlige tjenestepensjonsordningen har stor betydning for offentlig ansatte, for arbeidsgivere med ansatte som har offentlig tjenestepensjon, for offentlige finanser og for samfunnet. Forslagene til ny pensjonsordning vil slå ulikt ut for ulike årskull. Dette skyldes både at påslagspensjon fases gradvis inn, og at de første årskullene er omfattet av enkelte overgangsordninger. Departementet har derfor valgt å belyse effektene for årskull som berøres av de foreslåtte reglene ved ulike innfallsvinkler i dette kapitlet.

I avsnitt 14.2 illustreres egenskapene med utvalgte forutsetninger, dvs. som typeeksempler, slik at det rendyrkes hvordan ulike forutsetninger slår ut med henholdsvis dagens regler og forslaget til nye regler. I avsnitt 14.3 illustreres egenskapene med dagens og nye ordninger med beregninger basert på faktisk opptjening for et utvalg medlemmer av Statens pensjonskasse. I avsnitt 14.4 vises eksempler på hvordan pensjonen skal beregnes.

14.2 Egenskaper ved forslagene illustrert med typeeksempler

14.2.1 Innledning

Dette avsnittet belyser konsekvensene av dagens ordning og forslaget til ny ordning for utvalgte årskull ved noen typeeksempler der pensjonsnivåene beregnes med utgangspunkt i stiliserte forutsetninger om blant annet inntektsutvikling, lengden på yrkeskarrieren og stillingsprosent. Typeeksempler er godt egnet til å vise hvordan en grunnleggende omlegging av pensjonsordningen påvirker pensjonsnivåene for ulike grupper av offentlig ansatte. Formålet med typeeksemplene er å sammenligne pensjonsnivåene som følger av pensjonsavtalen inngått 3. mars 2018, og som følges opp gjennom forslagene i denne proposisjonen, med hva pensjonsnivåene ville vært dersom ordningen ikke legges om.

Ettersom de som tar ut pensjon før 67 år med dagens ordninger kan få endret pensjonsnivået både ved 65 og 67 år, illustreres typeeksemplene med to ulike figurtyper: først vises pensjonen på uttakstidspunktet, altså pensjon ved første gangs uttak. Dernest vises nivået på den livsvarige pensjonen, målt ved pensjonen ved 70 eller 72 år for ulike uttakstidspunkt.

Typeeksemplene omfatter pensjonsberegninger for årskullene 1963 og 1993. I figurene som viser nye ordninger, er det tatt hensyn til at opptjeningen i bruttoordningen etter forslagene skal stanses ved inngangen til 2020 og at det gis oppsatte rettigheter etter ordinære regler for den opptjeningen som er skjedd før 2020. I figurene som viser dagens ordninger, er det forutsatt at bruttoordningen videreføres og alderspensjonen etter gjeldende regler skal samordnes med ny alderspensjon fra folketrygden.

Befolkningens levealder har i lang tid vært økende, og ifølge Statistisk sentralbyrås (SSB) befolkningsframskrivinger forventes den å øke videre framover. Med SSBs middelalternativ øker framskrevet forventet levealder ved 67 år fra 19,2 år i 2017 til 20,9 år i 2030 og 24,1 år i 2060. Anslagene på delingstall som er benyttet i beregningene i dette kapitlet er Arbeids- og velferdsdirektoratets prognoser som er basert på middelalternativet i SSBs befolkningsframskrivinger.

De som er født i 1993, og som fyller 67 år i 2060, forventes altså å ha mer enn tre års lengre gjenstående levetid ved 67 år enn dem som er født i 1963. Ved den samme uttaksalderen, blir derfor årlig pensjon betraktelig lavere for 1993-kullet enn for 1963-kullet, og det må forventes at hele eller deler av økningen i levetid vil gi utslag i høyere uttaksalder. I figurene er det derfor lagt til grunn at 1993-kullet typisk vil ta ut pensjon to år senere enn 1963-kullet. Der figurene for 1963-kullet viser pensjon ved uttaksalder 62–70 år, viser figurene for 1993-kullet pensjon ved uttaksalder 64–72 år.

For å kunne illustrere hvordan ulike faktorer påvirker pensjonsnivåene i dagens og nye ordninger, presenteres først beregninger med utgangspunkt i et sett med utgangsforutsetninger om blant annet opptjeningstid og inntektsprofil. Deretter varieres forutsetningene, og det illustreres hvordan dette påvirker sammenlikningen av dagens og nye ordninger. Formålet med å vise typeeksempler med partielle variasjoner i forutsetningene er å få et inntrykk av hvordan ulike forutsetninger isolert sett påvirker pensjonsnivåene med dagens ordninger og med forslaget til nye ordninger.

14.2.2 Pensjon med utgangsforutsetninger

Som utgangsforutsetninger legges det til grunn:

35 opptjeningsår i folketrygden ved 62 år

35 års tjenestetid i offentlig tjenestepensjon ved 62 år

fulltid

jevn inntekt på 6 G

I alle eksemplene er det forutsatt at personen er enslig og har full trygdetid. Dette har bare betydning i eksemplene der det gis garantipensjon i alderspensjonen fra folketrygden (figur 14.13 til figur 14.16).

Formålet med typeeksemplene er å belyse hvordan 1963- og 1993-årskullene faktisk vil komme ut, og beregningene viser derfor pensjonen etter levealdersjustering. Levealdersjustering innebærer at man må stå lenger i arbeid for å få like høy årlig pensjon, målt som andel av lønn, som årskull med lavere forventet levealder. Hvor mye uttaket må utsettes, avhenger av hvor mye befolkningens levealder øker. Arbeids- og velferdsdirektoratet beregner nødvendig uttaksalder for å kompensere for levealdersjusteringen, men disse beregningene tar bare hensyn til alderspensjon fra folketrygden. For gitte forutsetninger om opptjening og basert på Arbeids- og velferdsdirektoratets prognoser på delingstall, er det imidlertid mulig å gjøre tilsvarende beregninger som også tar hensyn til nye ordninger for offentlig ansatte.

Tabell 14.1 viser hvor lenge utvalgte årskull, med nye ordninger, må stå i jobb for å kompensere for effekten av levealdersjusteringen, dvs. for å få det pensjonsnivået 1943-kullet ville ha fått ved 67 år, dersom de hadde fått pensjonen beregnet med de nye ordningene, basert på utgangsforutsetningene.

Tabell 14.1 Hvor lenge utvalgte årskull må stå i jobb med nye ordninger for å oppnå samme pensjonsnivå som 1943-kullet ville fått ved 67 år

1963-kullet | 1973-kullet | 1983-kullet | 1993-kullet |

|---|---|---|---|

69 år og 9 mnd. | 71 år og 0 mnd. | 72 år og 0 mnd. | 73 år og 0 mnd. |

Nye ordninger foreslås innført fra 2020. Dette innebærer, med utgangsforutsetningene, at en person født i 1963 vil ha 30 opptjeningsår i bruttoordningen. En person født i 1993 vil kun ha opptjening i nye ordninger.

Med ny offentlig tjenestepensjonsordning og ny offentlig AFP, vil samlet pensjon for en person født i 1963 bestå av folketrygd, ny AFP, påslagspensjon, bruttopensjon og 2011-tillegg. Ved avgang før 67 år kan det også gis et overgangstillegg fram til 67 år. Både folketrygden, påslagspensjonen, AFP og 2011-tillegget øker med avgangsalder. I folketrygden og påslagspensjonen er det to effekter som bidrar til økt pensjonsnivå ved høyere avgangsalder – uttakseffekt og opptjeningseffekt. Uttakseffekten bidrar til høyere årlig pensjon ved at pensjonsopptjeningen skal fordeles på færre år, og opptjeningseffekten bidrar til økt årlig pensjon ved at pensjonsopptjeningen øker. I AFP-ordningen er det ingen opptjening etter 62 år, og det er derfor kun uttakseffekten som bidrar til økt årlig pensjon. Det er heller ingen opptjeningseffekt for 2011-tillegget, men uttakseffekten bidrar til at årlig pensjon øker med uttaksalder. Overgangstillegget øker ikke dersom det tas ut senere, og fordi det opphører ved 67 år, bidrar det heller ikke til nivået på livsvarig pensjon.

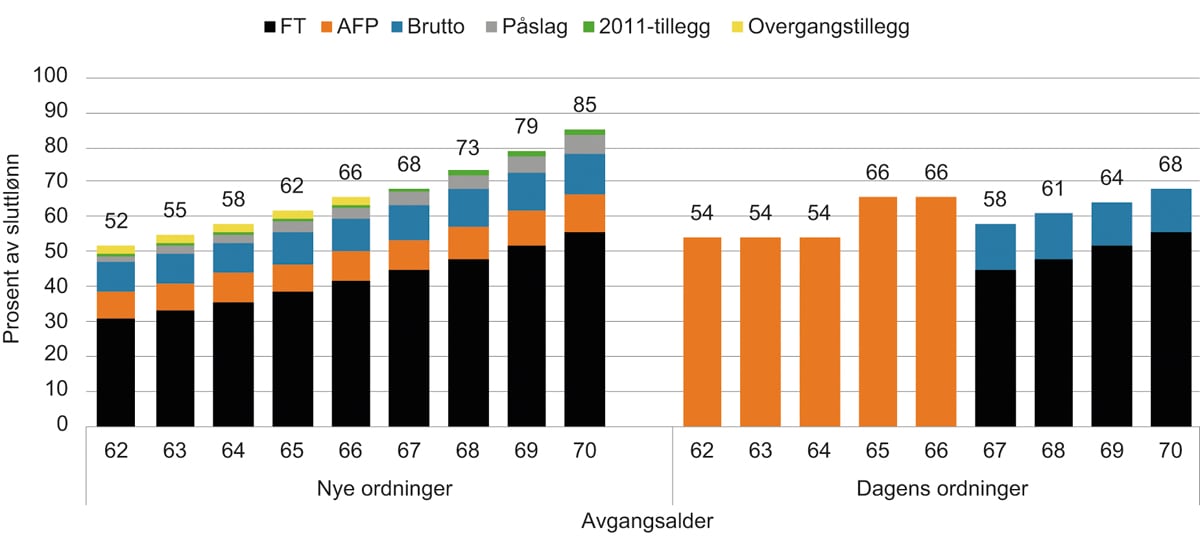

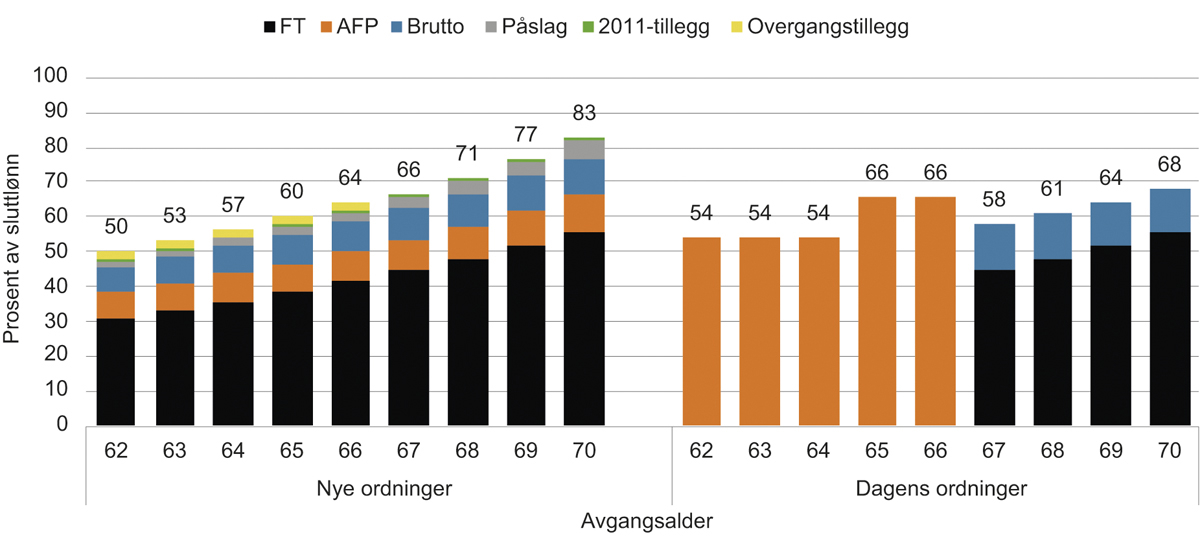

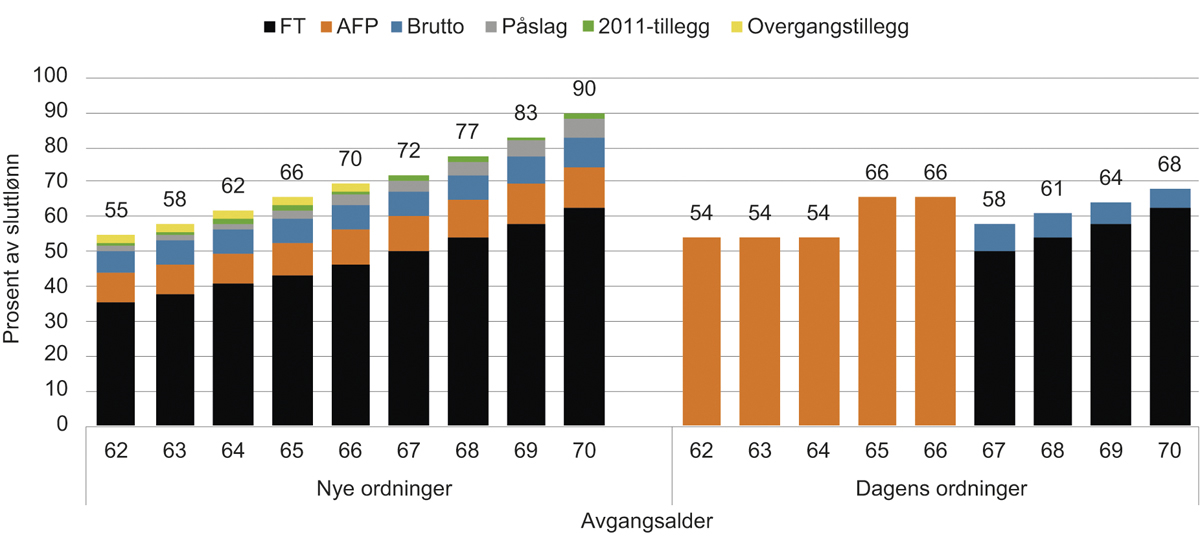

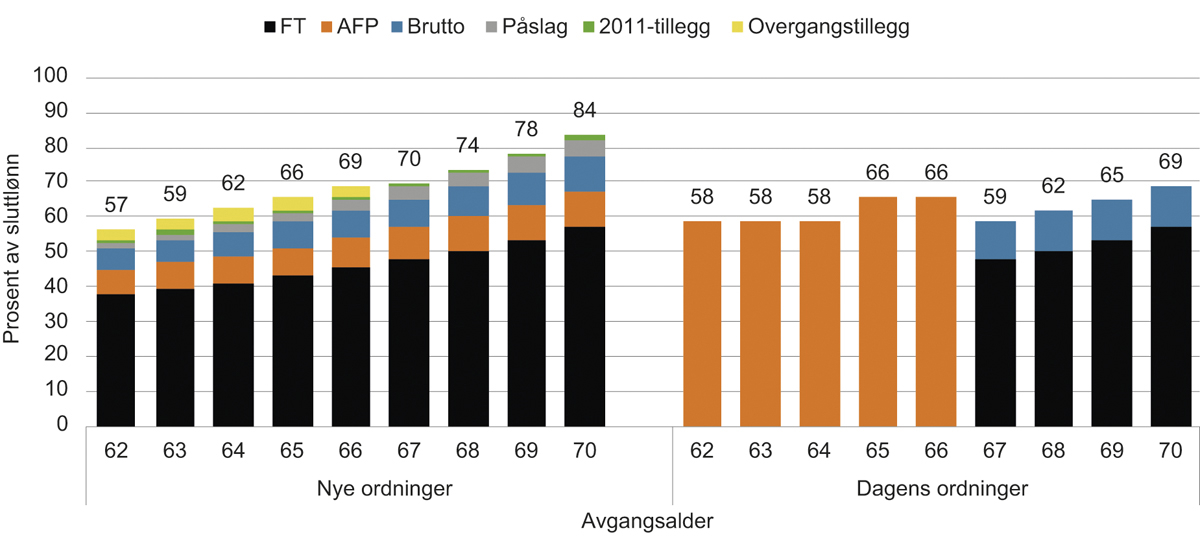

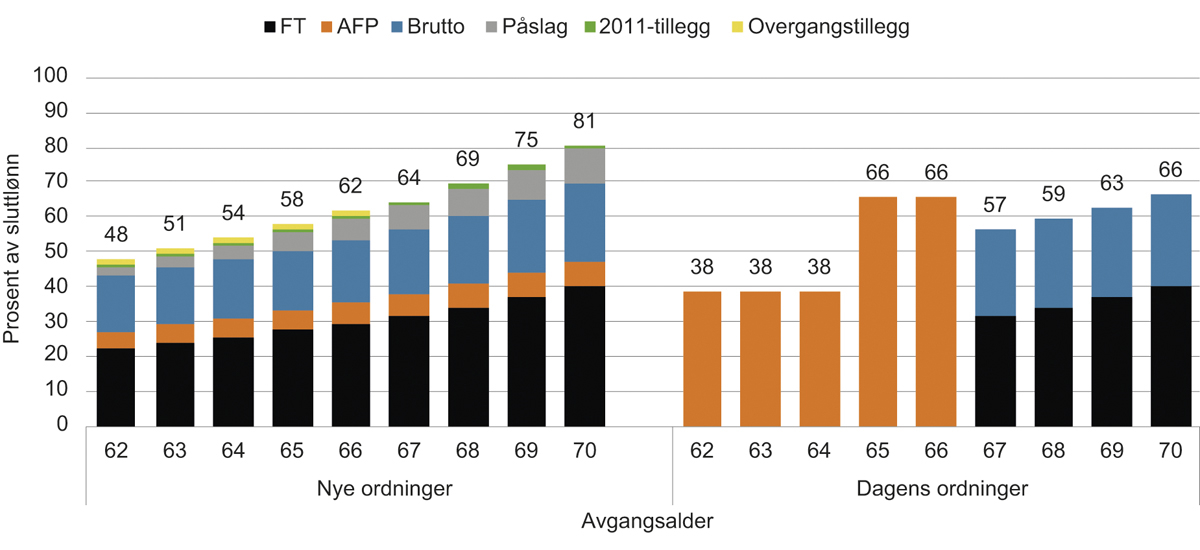

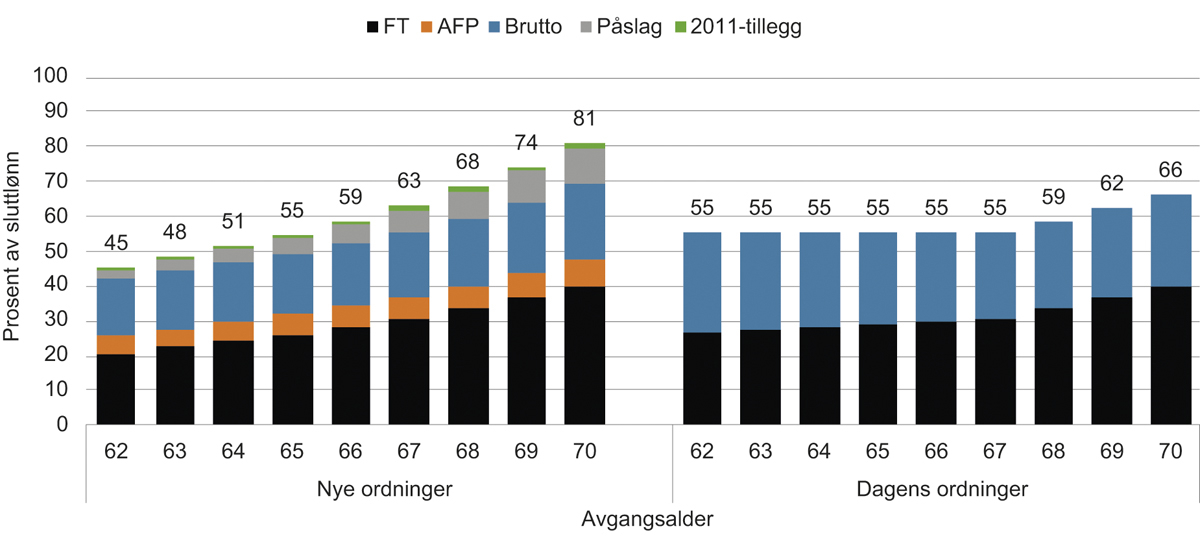

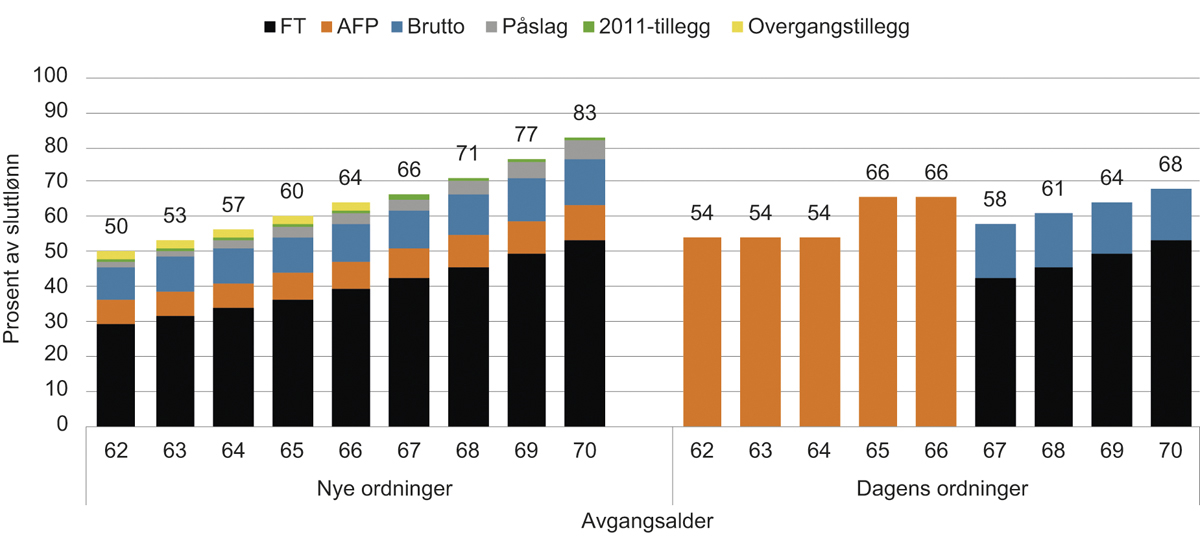

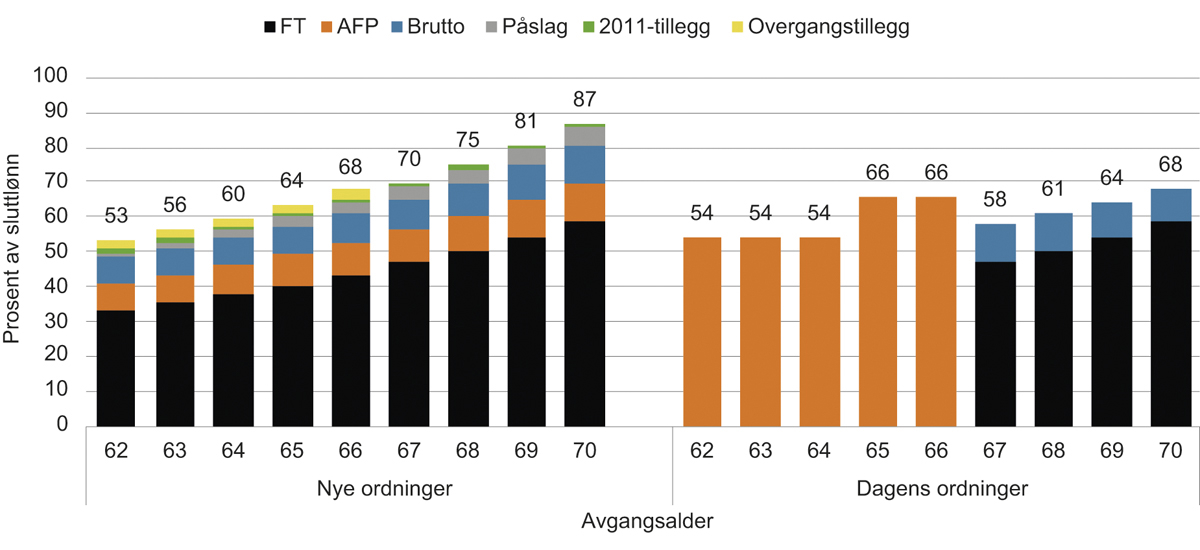

Figur 14.1 illustrerer hvordan pensjonen på uttakstidspunktet varierer med uttaksalder, og figur 14.2 illustrerer nivået på den livsvarige pensjonen målt ved 70 år for 1963-kullet. Som figurene illustrerer, er det livsvarige nivået med nye ordninger noe lavere enn nivået på uttakstidspunktet for dem som slutter ved 62 år. Dette skyldes at overgangstillegget faller bort fra 67 år. I punkt 11.5.3 foreslås det at ved uttak av alderspensjon opptjent i bruttoordningen før 67 år, skal pensjonen justeres fra 67 år. En konsekvens av de foreslåtte reglene er at dem som tar ut pensjon og slutter i arbeid før 67 år, vil få økt pensjon fra bruttoordningen fra 67 år. Ved avgang fra 62 år oppveier ikke økningen i bruttopensjonen fullt ut bortfallet av overgangstillegg fra 67 år.

Figur 14.1 Pensjon på uttakstidspunktet i prosent av sluttlønn. 1963-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.2 Livsvarig pensjon ved 70 år i prosent av sluttlønn. 1963-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Tabell 14.2 viser hvor mye som vil bli utbetalt i samordningsoppgjøret ved 67 år etter avgangsalder. Samordningsoppgjøret er avhengig av avgangsalder, tjenestetidsbrøken for den oppsatte bruttopensjonen og hvorvidt det gis garantitillegg i alderspensjonen fra folketrygden (se punkt 14.4.3 for eksempel på beregning av samordningsoppgjør).

Tabell 14.2 Samordningsoppgjør ved 67 år etter avgangsalder. 1963-kullet

62 år | 63 år | 64 år | 65 år | 66 år |

|---|---|---|---|---|

79 200 kr | 52 800 kr | 31 000 kr | 14 400 kr | 3 800 kr |

Tabellen viser samordningsoppgjøret for figur 14.1 og figur 14.2.

Pensjonsnivåene måles i prosent av tidligere lønn målt i fast G. Alderspensjon under utbetaling reguleres lavere enn veksten i G. Dette er grunnen til at når pensjonen tas ut før 70 år, så utgjør livsvarig pensjon ved 70 år en lavere andel av lønnen enn på uttakstidspunktet. Det gjelder både med nye ordninger og i dagens ordninger ved uttak fra 67 år.

Med dagens ordninger er pensjonen i alderen 62–64 år en folketrygdberegnet AFP, i alderen 65–66 år er det en tjenestepensjonsberegnet AFP og fra 67 år er det en samordnet tjenestepensjon i kombinasjon med alderspensjon fra folketrygden. Fordi AFP er en opphørende ytelse, er det liten sammenheng mellom livsvarig pensjon ved 70 år og pensjon på uttakstidspunktet ved uttak før 67 år.

Med dagens ordninger øker livsvarig pensjon med avgangsalder kun ved uttak etter 67 år for dem som har full opptjeningstid ved 62 år. Arbeid etter 62 år gir økt opptjening av alderspensjon fra folketrygden, men dette vil, i all hovedsak, bidra til økt samordningsfradrag slik at samlet pensjon ikke øker. Alderspensjon fra tjenestepensjonsordningen samordnes og utbetales tidligst fra 67 år. Ved utsatt avgangsalder etter 67 år, øker folketrygden både gjennom opptjeningseffekten og uttakseffekten. Tjenestepensjonen øker gjennom en uttakseffekt fram til effekten av levealdersjusteringen er fullt ut kompensert. Samtidig bidrar økningen av alderspensjon fra folketrygden til at samordningsfradraget øker. Samlet livsvarig pensjon øker derfor med utsatt avgang etter 67 år, men klart mindre enn det som er tilfellet med nye ordninger.

Livsvarig pensjon er høyere med nye ordninger enn med dagens ordninger ved uttak etter 64 år for eksempelpersonen født i 1963. Ved tidligere uttak gir dagens ordninger høyere nivå.

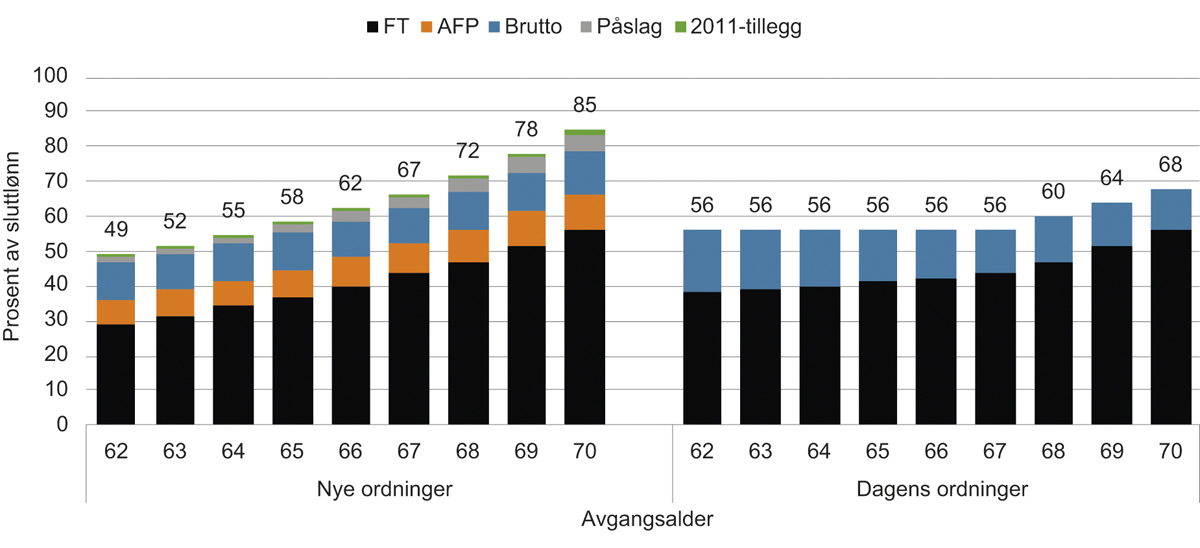

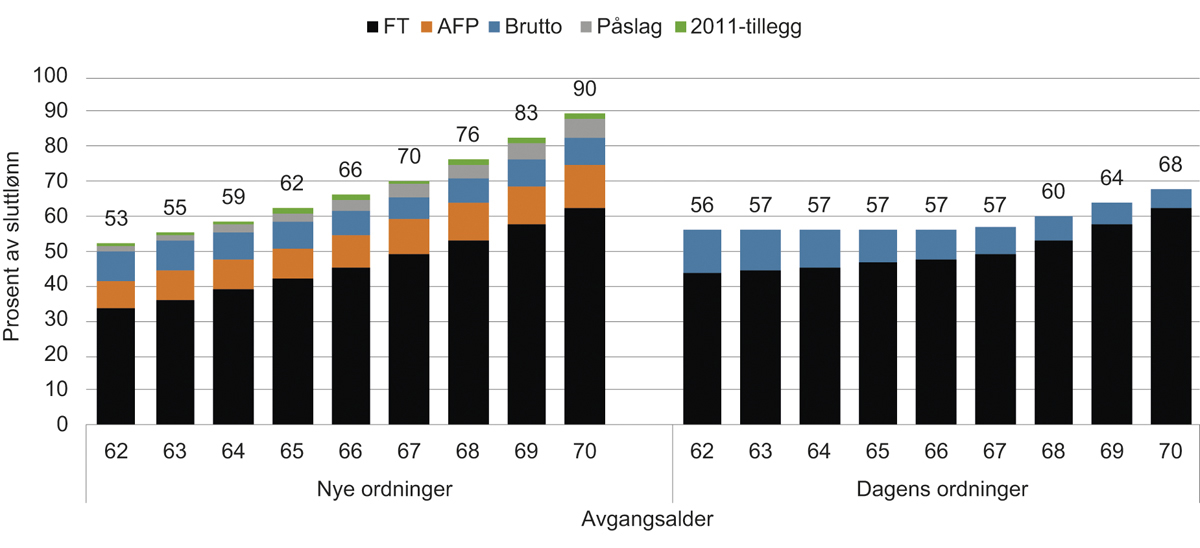

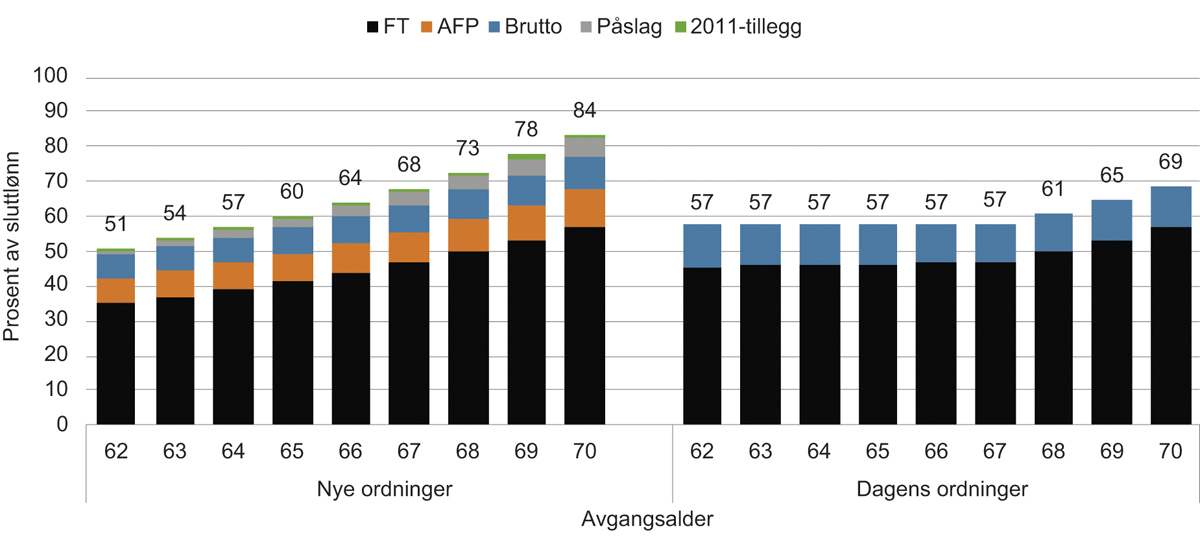

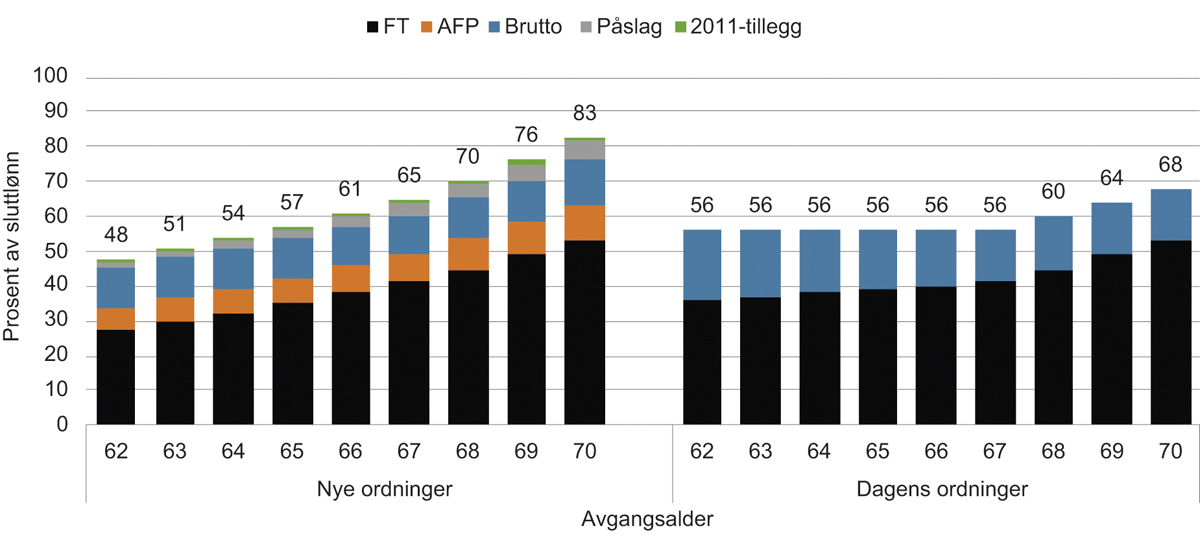

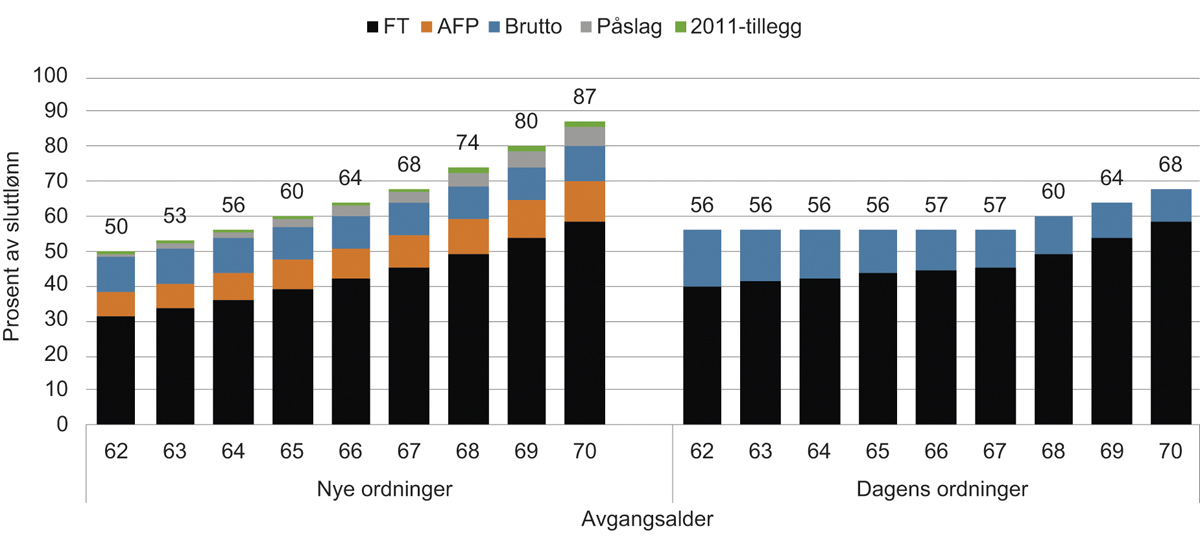

Figur 14.3 Pensjon på uttakstidspunktet i prosent av sluttlønn. 1993-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.4 Livsvarig pensjon ved 72 år i prosent av sluttlønn. 1993-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

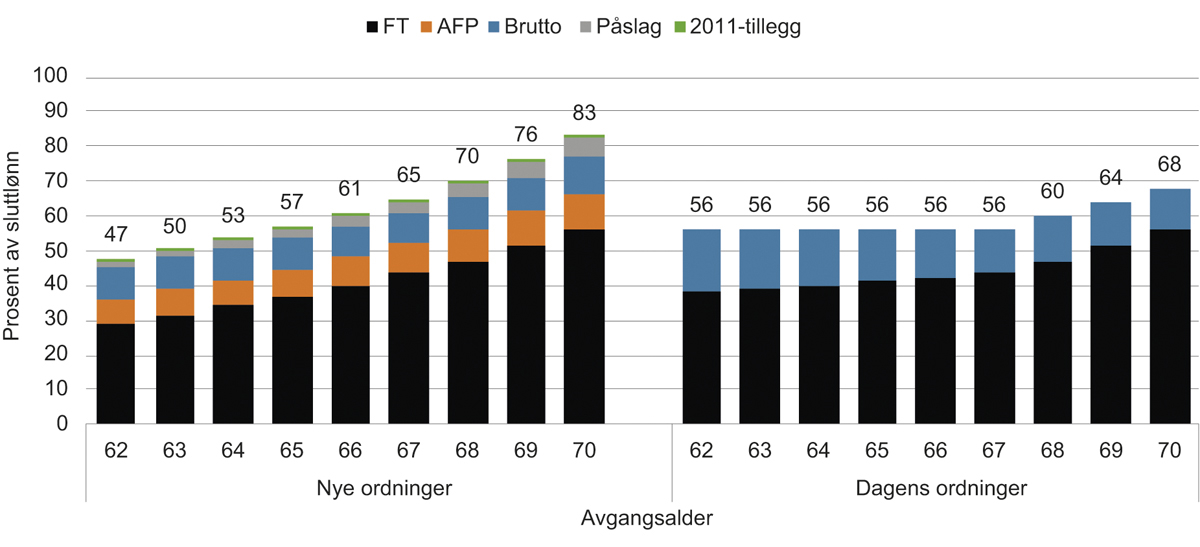

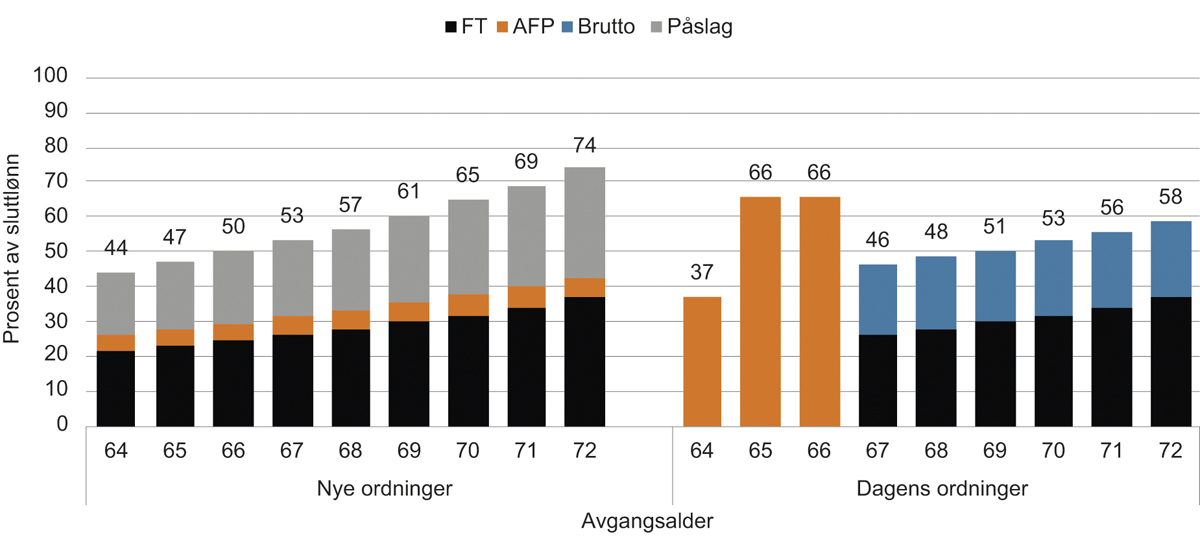

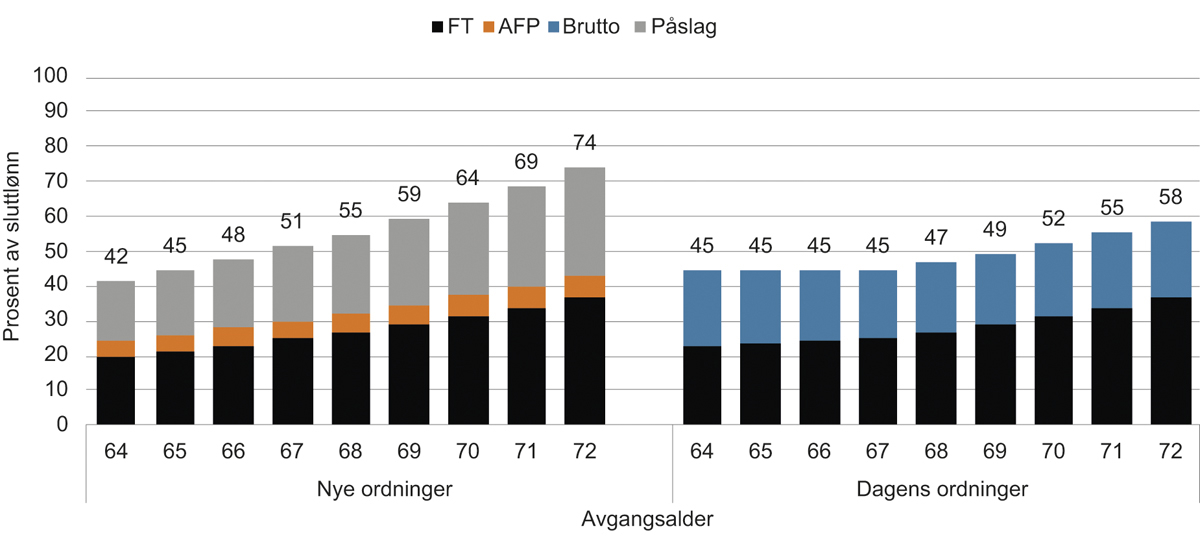

Figur 14.3 illustrerer hvordan pensjonen på uttakstidspunktet varierer med uttaksalder for 1993-kullet, mens figur 14.4 illustrerer nivået på den livsvarige pensjonen. Med ny offentlig tjenestepensjonsordning og ny offentlig AFP, vil samlet pensjon for en person født i 1993 bestå av folketrygd, ny AFP og påslagspensjon.

Dagens AFP levealdersjusteres ikke. Nivået på pensjonen på uttakstidspunktet ved uttak før 67 år er derfor i hovedsak det samme for 1993- og 1963-kullet med dagens ordninger. Kronetillegget i dagens AFP i alderen 62–64 år er imidlertid nominelt, noe som innebærer at det utgjør en lavere andel av lønnsnivået for 1993-kullet. Alderspensjonen fra 67 år, og dermed også livsvarig pensjon, blir imidlertid fullt ut omfattet av levealdersjusteringen, også med dagens ordninger. Selv om dagens tidligpensjonsordning gir om lag like høye ytelser som tidligere, får den likevel relativt sett en lavere verdi. Dette skyldes både at en gradvis økende levealder vil føre til at utbetalingsperioden for AFP vil utgjøre en relativt sett kortere periode av pensjonsperioden, og at det livsvarige pensjonsnivået gradvis blir lavere. En lavere livsvarig pensjon må i tillegg ses i sammenheng med at forventet periode med mottak av alderspensjon fra 67 år blir gradvis lengre over tid.

Levealdersjusteringen innebærer at samlet årlig pensjon for gitt uttaksalder er klart høyere for 1963-kullet enn for 1993-kullet, både med dagens ordninger og med nye ordninger. Siden forventet periode med utbetaling av pensjon er om lag tre år lengre for 1993-kullet enn for 1963-kullet, er likevel ikke samlet pensjonsutbetaling over livsløpet lavere.

Det er ikke bare levealdersjustering som påvirker forskjellen i pensjonsnivå med nye ordninger mellom 1963- og 1993-kullet for en gitt uttaksalder. For alderspensjonen fra folketrygden og ny AFP er det bare levealdersjusteringen som påvirker nivåene, men påslaget fra de ulike elementene i tjenestepensjonsordningen påvirkes også av andre forhold. Personer i født i 1963 som har opptjening før 2011, får blant annet et 2011-tillegg, noe personer født i 1993 ikke vil få. 1993-kullet har bare opptjening i påslagsmodellen, mens 1963-kullet også har opptjening i dagens bruttomodell. Pensjon opptjent i bruttomodellen samordnes med alderspensjon fra folketrygden og blir derfor høyere jo lavere opptjening man har i folketrygden. Dette trekker isolert sett i retning av høyere pensjon fra bruttoordningen ved tidlig avgang og lavere pensjon fra bruttoordningen ved sen avgang. Den gradvise innfasingen av påslagspensjonen bidrar dermed til at økningen i årlig pensjon, som følge av utsatt uttak, blir lavere enn dersom nye ordninger hadde vært fullt ut innfaset fra og med 1963-kullet.

Årlig livsvarig pensjon er høyere med nye ordninger enn med dagens ordninger ved uttak fra 65 år for eksempelpersonen født i 1993. Ved uttak tidligere gir dagens ordninger et høyere livsvarig nivå.

14.2.3 Variasjon i opptjeningstid

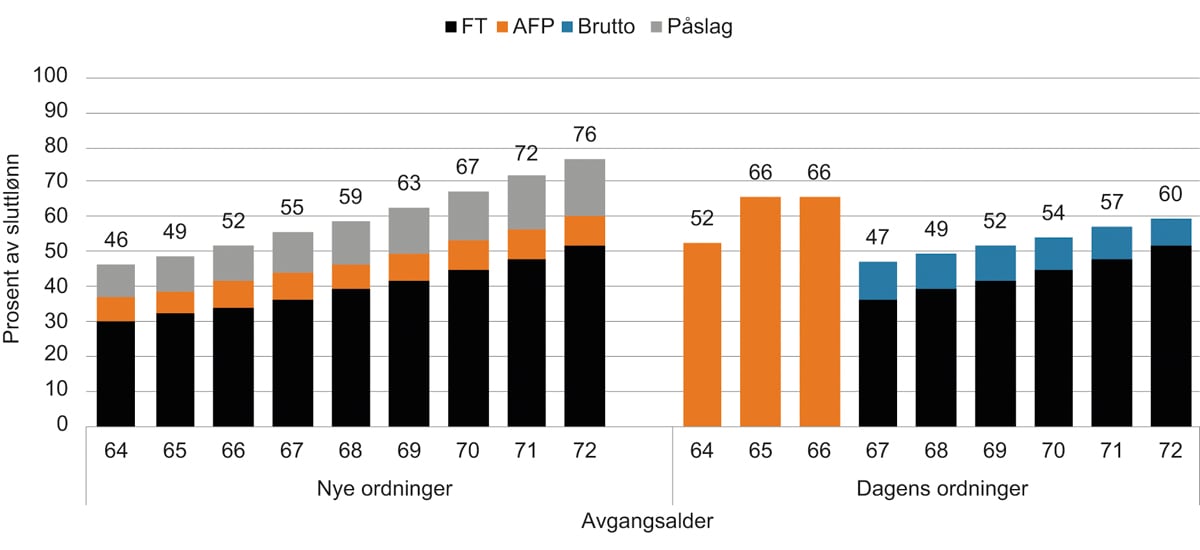

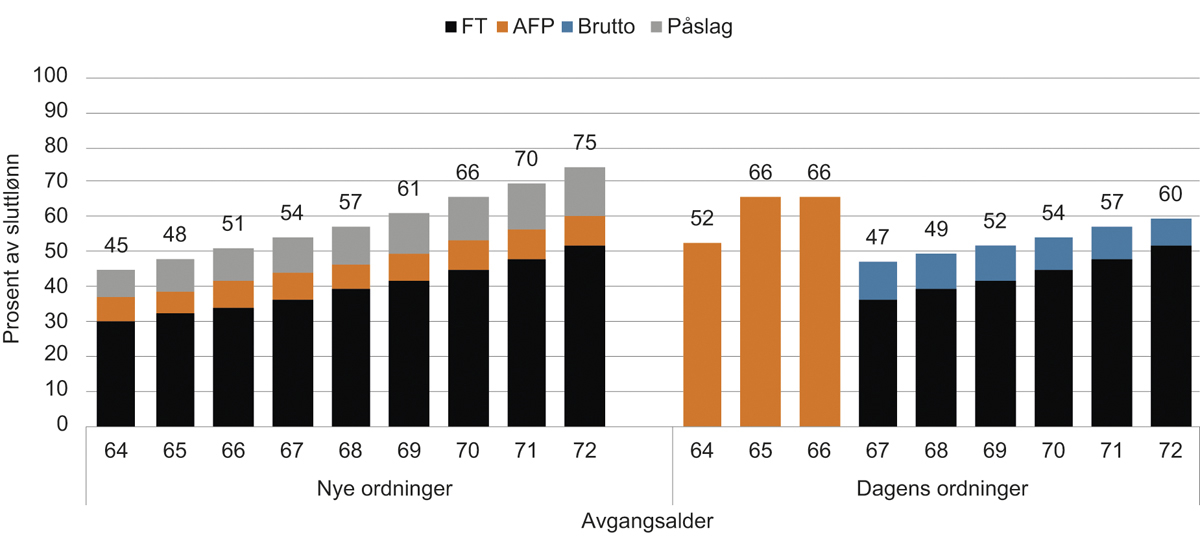

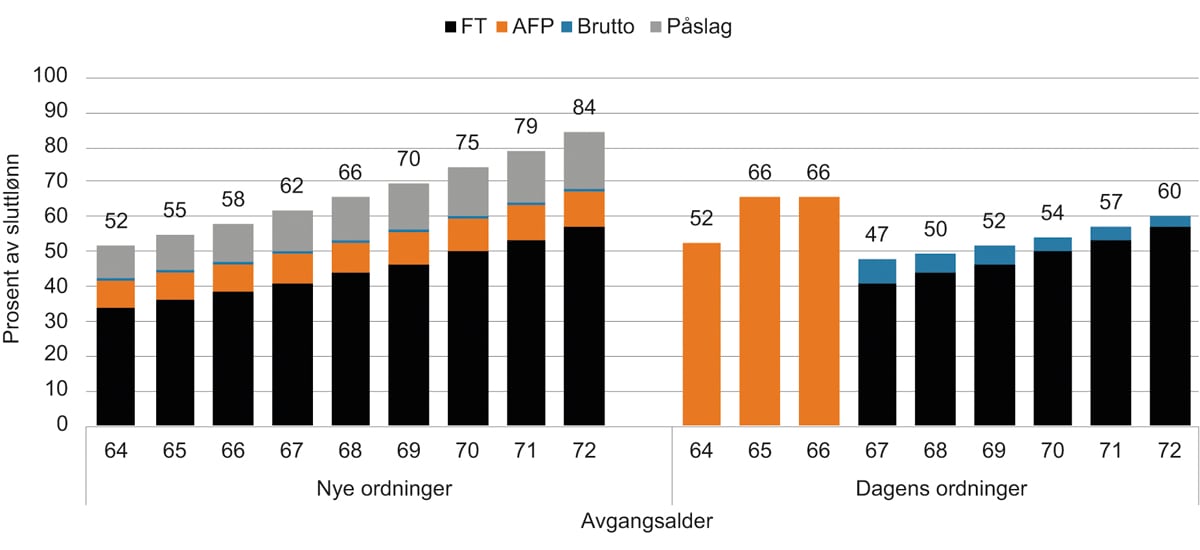

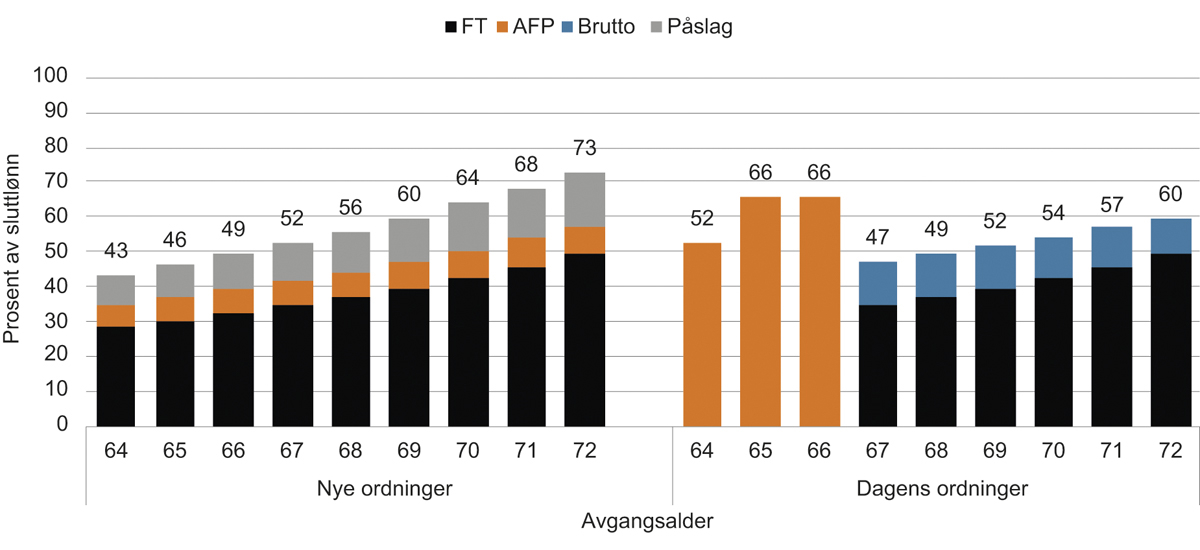

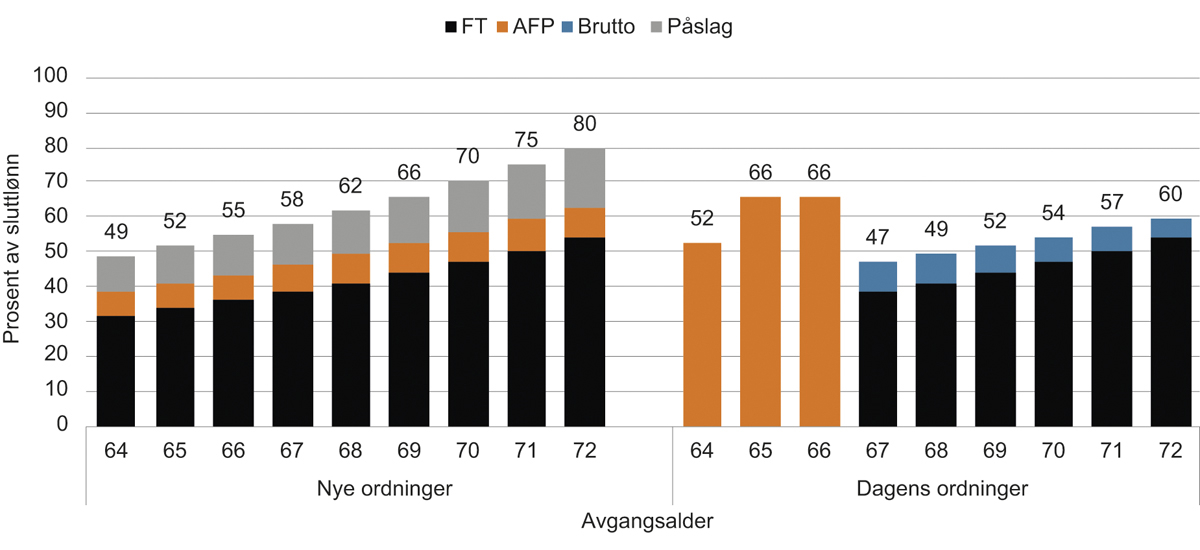

Dette punktet viser hvordan lengden på tjenestetiden påvirker pensjonsberegningene med hhv. dagens og nye ordninger. I foregående punkt ble det forutsatt 35 års tjenestetid ved 62 år. Figur 14.5 og figur 14.6 illustrerer pensjonsnivåene for 1963-kullet dersom tjenestetiden ved 62 år er 30 år, mens figur 14.7 og figur 14.8 illustrerer tilsvarende for 1993-kullet.

Figur 14.5 Pensjon på uttakstidspunktet i prosent av sluttlønn. 30 opptjeningsår i tjenestepensjonsordningen. 1963-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden ved 62 år, 30 opptjeningsår i OfTP ved 62 år, enslig.

Figur 14.6 Livsvarig pensjon ved 70 år i prosent av sluttlønn. 30 opptjeningsår i tjenestepensjonsordningen. 1963-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden ved 62 år, 30 opptjeningsår i OfTP ved 62 år, enslig.

I eksemplet er det forutsatt sammenhengende tjenestetid i offentlig sektor fram til pensjonering. En person som har 30 opptjeningsår ved 62 år vil da ha startet i offentlig sektor ved 32 år. Tjenestetidsbrøken for den oppsatte bruttopensjonen er derfor 25/38 deler for en som er født i 1963, mens en som er født i 1993 ikke vil ha opptjening i bruttoordningen.

Tabell 14.3 viser hvor mye som vil bli utbetalt i samordningsoppgjøret ved 67 år etter avgangsalder for 1963-kullet.

Tabell 14.3 Samordningsoppgjør ved 67 år etter avgangsalder. 1963-kullet

62 år | 63 år | 64 år | 65 år | 66 år |

|---|---|---|---|---|

69 400 kr | 46 300 kr | 27 200 kr | 12 600 kr | 3 300 kr |

Tabellen viser samordningsoppgjøret for figur 14.5 og figur 14.5.

Ettersom tjenestetidsbrøken for den oppsatte bruttopensjonen er lavere for en person som starter i offentlig sektor ved 32 år, vil også beløpene i samordningsoppgjøret være lavere enn i utgangseksemplet.

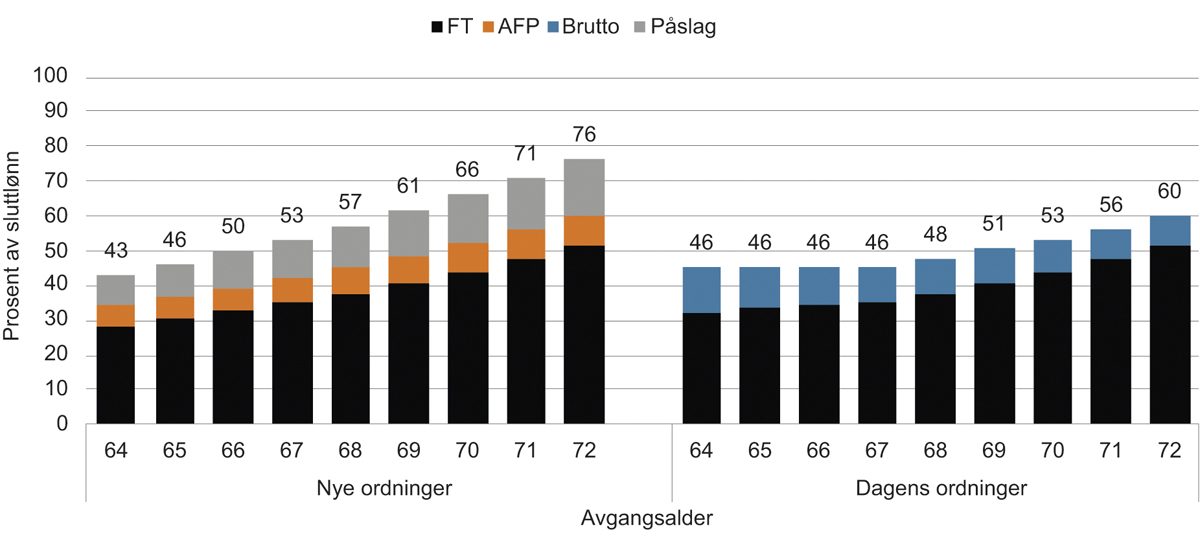

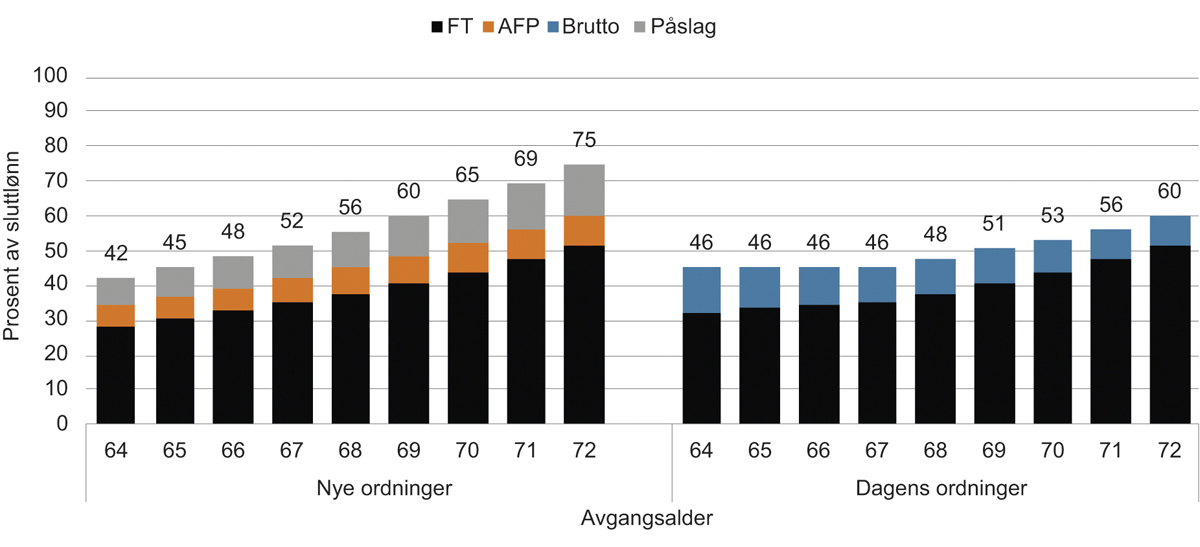

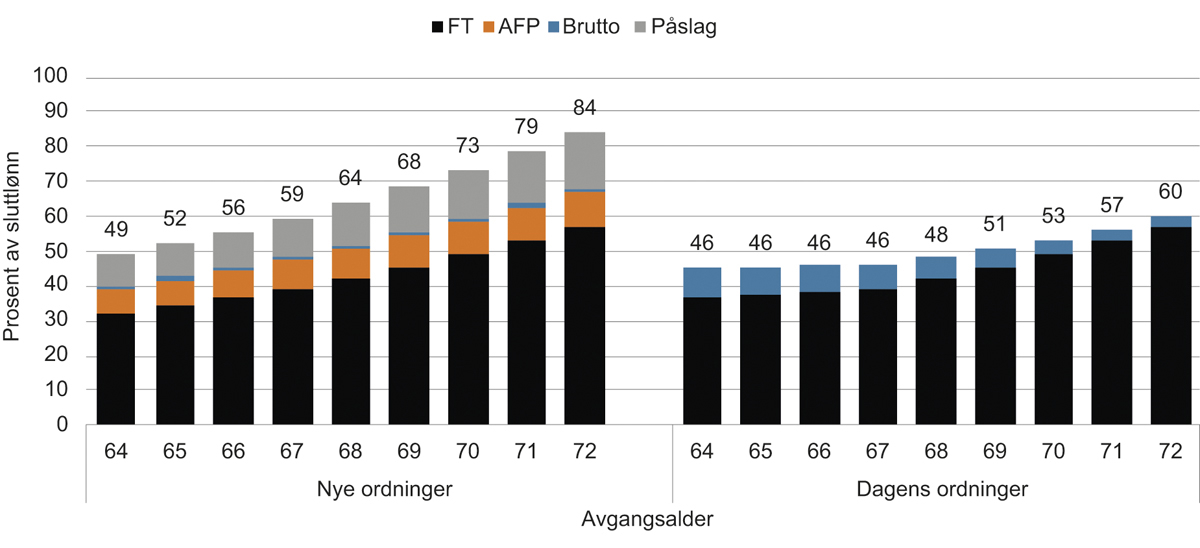

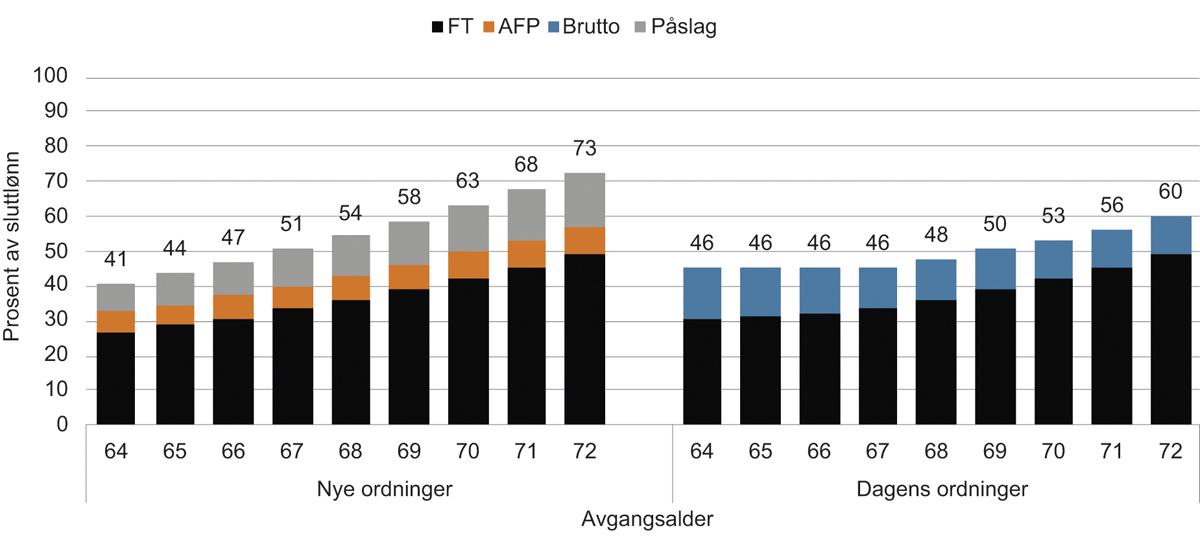

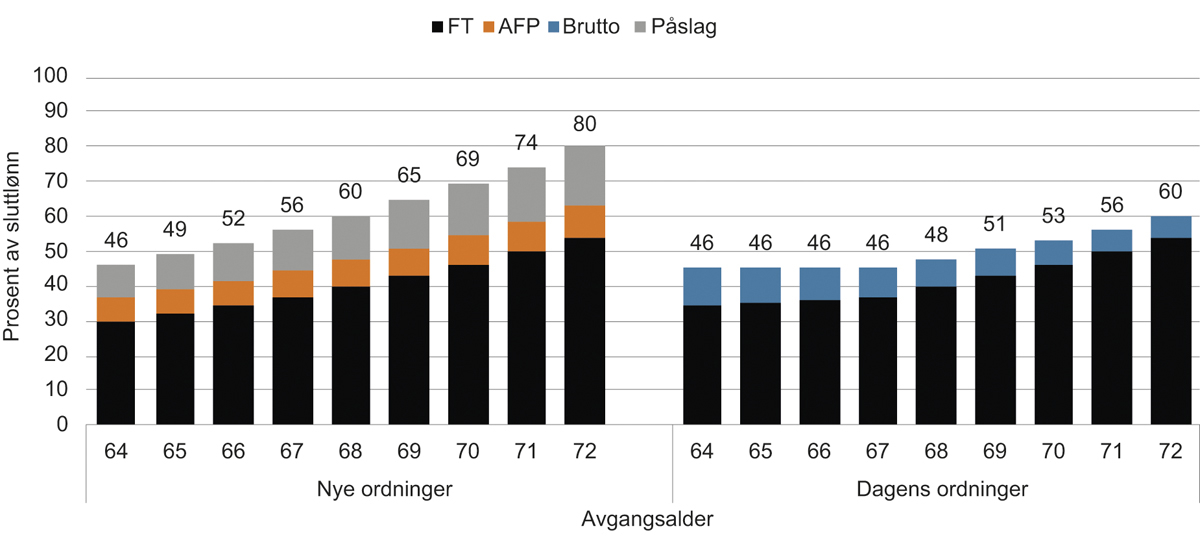

Tilsvarende som i figurene for 1963-kullet, illustrerer figur 14.7 og figur 14.8 pensjon ved 30 års tjenestetid ved 62 år for 1993-kullet.

Figur 14.7 Pensjon på uttakstidspunktet i prosent av sluttlønn. 30 opptjeningsår i tjenestepensjonsordningen. 1993-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden ved 62 år, 30 opptjeningsår i OfTP ved 62 år, enslig.

Figur 14.8 Livsvarig pensjon ved 72 år i prosent av sluttlønn. 30 opptjeningsår i tjenestepensjonsordningen. 1993-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 35 opptjeningsår i folketrygden ved 62 år, 30 opptjeningsår i OfTP ved 62 år, enslig.

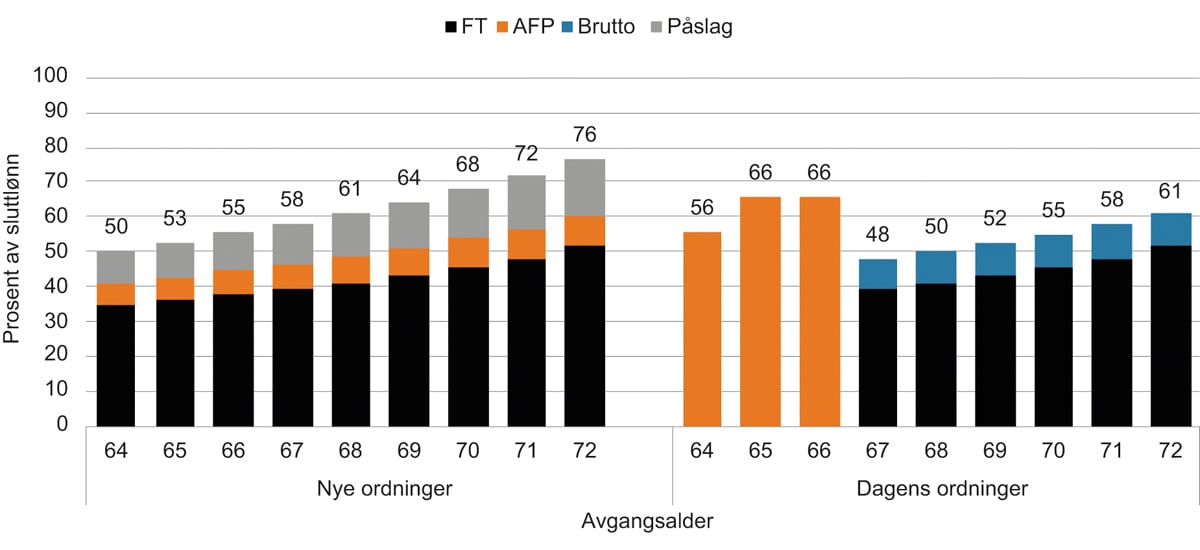

Figur 14.9 og figur 14.10 illustrerer pensjonsnivåene for 1963-kullet dersom tjenestetiden ved 62 år er 40 år, mens figur 14.11 og figur 14.12 illustrerer tilsvarende for 1993-kullet.

Figur 14.9 Pensjon på uttakstidspunktet i prosent av sluttlønn. 40 opptjeningsår i tjenestepensjonsordningen. 1963-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 40 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.10 Livsvarig pensjon ved 70 år i prosent av sluttlønn. 40 opptjeningsår i tjenestepensjonsordningen. 1963-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 40 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

En person som har 40 opptjeningsår ved 62 år vil ha startet i offentlig sektor ved 22 år. Tjenestetidsbrøken for den oppsatte bruttopensjonen vil da være 35/40-deler for 1963-kullet. En person født i 1993 med 40 opptjeningsår ved 62 år vil ha fem opptjeningsår i bruttoordningen og tjenestetidsbrøken vil være 5/40-deler.

Med dagens ordninger er samlet pensjon tilnærmet upåvirket av om tjenestetiden er 30, 35 eller 40 år. Sammensetningen av pensjonen er imidlertid avhengig av antall opptjeningsår. Ved 40 års tjenestetid ved 62 år, er opptjeningen i folketrygden høyere, noe som gir et høyere samordningsfradrag og dermed en lavere tjenestepensjon.

Med nye ordninger øker samlet pensjon med antall opptjeningsår i tjenestepensjonsordningen siden påslagsordningen har alleårsopptjening uten et opptjeningstak på 30 år. Dette betyr at kort opptjeningstid i tjenestepensjonsordningen gir lavere pensjon enn lang opptjeningstid. Med 40 års tjenestetid, som innebærer 40 opptjeningsår i folketrygden, øker også folketrygden og ny AFP. For 1963-kullet, som har store deler av opptjeningen i bruttoordningen, samordnes deler av den økte folketrygdopptjeningen, men for 1993-kullet, som har størstedelen av sin opptjening i påslagsmodellen, slår økt folketrygd direkte ut i høyere samlet pensjon. Konsekvensene av å ha hhv. kort og lang opptjening er derfor sterkere med nye ordninger for 1993-kullet enn for 1963-kullet.

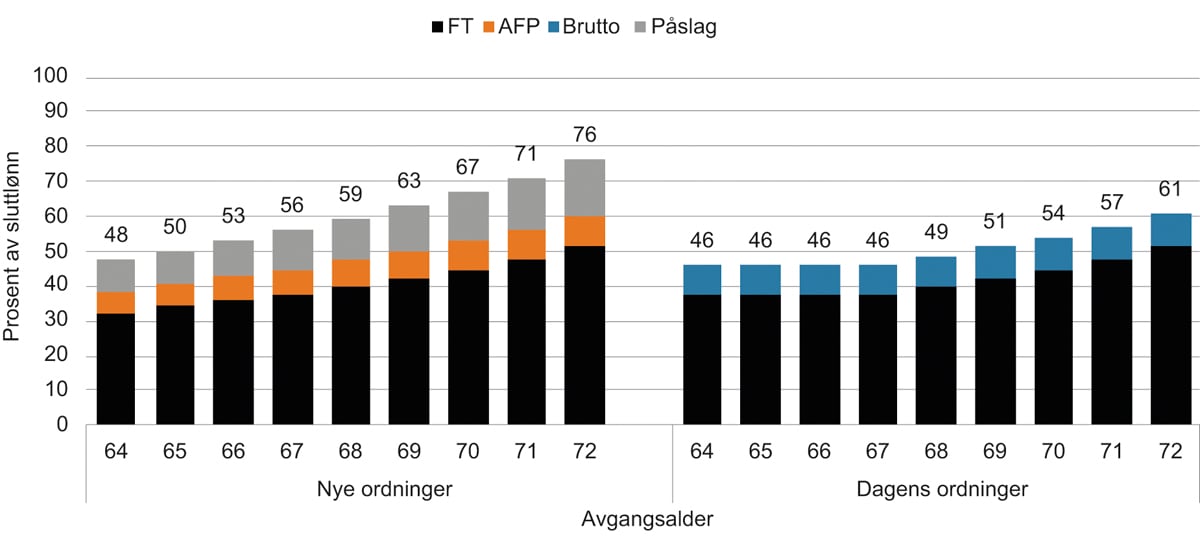

Tilsvarende som i figurene for 1963-kullet, illustrerer figur 14.11 og figur 14.12 pensjon ved 40 års tjenestetid ved 62 år for 1993-kullet.

Figur 14.11 Pensjon på uttakstidspunktet i prosent av sluttlønn. 40 opptjeningsår i tjenestepensjonsordningen. 1993-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 40 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.12 Livsvarig pensjon ved 72 år i prosent av sluttlønn. 40 opptjeningsår i tjenestepensjonsordningen. 1993-kullet

Forutsetninger: Jevn inntekt på 6 G, fulltid, 40 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Tabell 14.4 viser hvor mye som vil bli utbetalt i samordningsoppgjøret ved 67 år etter avgangsalder for 1963-kullet og tabell 14.5 viser hvor mye som vil bli utbetalt i samordningsoppgjøret ved 67 år for 1993-kullet.

Tabell 14.4 Samordningsoppgjør ved 67 år etter avgangsalder. 1963-kullet

62 år | 63 år | 64 år | 65 år | 66 år |

|---|---|---|---|---|

92 400 kr | 61 600 kr | 36 100 kr | 16 800 kr | 4 400 kr |

Tabellen viser samordningsoppgjøret for figur 14.9 og figur 14.10.

Tabell 14.5 Samordningsoppgjør ved 67 år etter avgangsalder. 1993-kullet

62 år | 63 år | 64 år | 65 år | 66 år |

|---|---|---|---|---|

11 200 kr | 7 400 kr | 4 300 kr | 2 000 kr | 500 kr |

Tabellen viser samordningsoppgjøret for figur 14.11 og figur 14.12.

14.2.4 Variasjon i pensjonsgrunnlaget – deltidsarbeid

Dette punktet ser på hvordan pensjonsgrunnlaget påvirker pensjonsberegningene med hhv. dagens og nye ordninger.

Figur 14.13 Pensjon på uttakstidspunktet i prosent av sluttlønn. Pensjonsgrunnlag 4,5 G. 1963-kullet

Forutsetninger: Jevn inntekt på 4,5 G, 75 % stilling, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.14 Livsvarig pensjon ved 70 år i prosent av sluttlønn. Pensjonsgrunnlag 4,5 G. 1963-kullet

Forutsetninger: Jevn inntekt på 4,5 G, 75 % stilling, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.13 illustrerer samlet pensjon på uttakstidspunktet, og figur 14.14 illustrerer nivået på livsvarig pensjon med en stillingsandel på 75 prosent og et pensjonsgrunnlag på 4,5 G, dvs. en lønn i full stilling på 6 G for 1963-kullet. Tabell 14.6 viser hvor mye som vil bli utbetalt i samordningsoppgjøret ved 67 år etter avgangsalder for 1963-kullet.

Tidligere kunne personer som har jobbet deltid få høyere samlet alderspensjon på grunn av en særskilt deltidsfordel når tjenestepensjonen ble samordnet med alderspensjon fra folketrygden. I de samordningsreglene som nå er vedtatt å gjelde fullt ut for personer født i 1963 eller senere, er det ingen særskilt deltidsfordel. Heller ikke i de nye ordningene har stillingsandelen en selvstendig betydning for størrelsen på pensjonen så lenge lønnen i full stilling er under 7,1 G. Imidlertid vil pensjonsgrunnlaget være lavere for personer med stillingsandel under 100 prosent. En person som jobber i 75 prosent stilling, som ved full stilling gir en årlig inntekt på 6 G, vil ha et pensjonsgrunnlag og en årlig opptjening av alderspensjon fra folketrygden på 4,5 G. Eksemplene som illustrerer effekten av et lavere pensjonsgrunnlag enn 6 G viser derfor også effekten av en lavere stillingsandel enn 100 prosent.

Med en inntekt på 4,5 G vil det bli utbetalt garantipensjon fra folketrygden. Dette gjør at beløpene i samordningsoppgjøret blir klart lavere enn i utgangseksemplet. Når folketrygden også yter garantipensjon, vil differansen mellom det foreløpige samordningsfradraget og samordningsfradraget fra 67 år være mindre enn når det ikke utbetales garantipensjon. Dette skyldes at garantipensjonen avkortes mot inntektspensjonen. Når det forskutteres inntektspensjon i det foreløpige samordningsfradraget, vil garantipensjonen bli avkortet mot økningen i inntektspensjonsbeholdningen. Dette reduserer differansen mellom den foreløpige samordningsbeholdningen og samordningsbeholdningen ved 67 år.

Tabell 14.6 Samordningsoppgjør ved 67 år etter avgangsalder. 1963-kullet

62 år | 63 år | 64 år | 65 år | 66 år |

|---|---|---|---|---|

15 800 kr | 10 600 kr | 6 200 kr | 2 900 kr | 800 kr |

Tabellen viser samordningsoppgjøret for figur 14.13 og figur 14.14.

Figur 14.15 og figur 14.16 illustrerer tilsvarende figurer for 1993-kullet.

Figur 14.15 Pensjon på uttakstidspunktet i prosent av sluttlønn. Pensjonsgrunnlag 4,5 G. 1993-kullet

Forutsetninger: Jevn inntekt på 4,5 G, 75 % stilling, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.16 Livsvarig pensjon ved 72 år i prosent av sluttlønn. Pensjonsgrunnlag 4,5 G. 1993-kullet

Forutsetninger: Jevn inntekt på 4,5 G, 75 % stilling, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Med dagens ordninger er kompensasjonsgraden på uttakstidspunktet høyere for personer med lav sluttlønn enn i utgangseksemplet. Unntaket er tjenestepensjonsberegnet AFP fra 65 år som i begge tilfellene er 66 prosent av sluttlønn. En framskriving av satsene for garantipensjon fram til 2030 innebærer at en årlig inntekt på 4,5 G i 35 år vil gi garantipensjon fra folketrygden, noe som gir en høyere folketrygd som andel av lønn enn eksemplene med en årlig inntekt på 6 G. Med dagens ordninger resulterer dette i hovedsak i høyere samordningsfradrag og da en tilsvarende lavere tjenestepensjon. Samordningsfordelene utgjør imidlertid en større andel av samlet pensjon for lavtlønte, slik at kompensasjonsgraden er høyere enn ved et inntektsnivå på 6 G. Vi ser likevel at samlet pensjon fra 67 år med dagens ordninger øker mindre enn økningen i folketrygden, sammenlignet med utgangseksemplet. Dette kommer av at økningen i folketrygdens bidrag til økt kompensasjonsgrad for lavere lønnsnivå i all hovedsak går til samordning. Dagens folketrygdberegnede AFP bygger på folketrygdens gamle regler med en grunnpensjon og opptjening av tilleggspensjon for inntekter utover 1 G, og utgjør derfor også en høyere andel av lønn ved lav inntekt enn ved høy inntekt.

Sammenlignet med utgangseksemplet, ser vi at kompensasjonsnivået på uttakstidspunktet med nye ordninger er høyere ved en sluttlønn på 4,5 G enn på 6 G. Dette gjelder for alle uttaksaldre, men særlig for uttak før 67 år. Dette skyldes at overgangstillegget utgjør en større andel av pensjonsgrunnlaget ved 4,5 G. Videre skyldes dette at folketrygden, på grunn av garantipensjonen, utgjør en høyere andel av lønnen for lavtlønte. Både ny AFP, påslagspensjon og inntektspensjonen i folketrygden er proporsjonal med inntekt opp til 7,1 G.

Årlig livsvarig pensjon er høyere med nye ordninger enn med dagens ordninger ved uttak fra om lag 64 år. Ved uttak tidligere gir dagens ordninger høyere nivå.

Figur 14.17 illustrerer samlet pensjon på uttakstidspunktet, og figur 14.18 illustrerer nivået på livsvarig pensjon med et pensjonsgrunnlag på 10 G for 1963-kullet. Figur 14.19 og figur 14.20 viser tilsvarende for 1993-kullet.

Figur 14.17 Pensjon på uttakstidspunktet i prosent av sluttlønn. Pensjonsgrunnlag 10 G. 1963-kullet

Forutsetninger: Jevn inntekt på 10 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.18 Livsvarig pensjon ved 70 år i prosent av sluttlønn. Pensjonsgrunnlag 10 G. 1963-kullet

Forutsetninger: Jevn inntekt på 10 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Tilsvarende som i figurene for 1963-kullet, illustrerer figur 14.19 og figur 14.20 pensjon for et pensjonsgrunnlag på 10 G for 1993-kullet.

Figur 14.19 Pensjon på uttakstidspunktet i prosent av sluttlønn. Pensjonsgrunnlag 10 G. 1993-kullet

Forutsetninger: Jevn inntekt på 10 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.20 Livsvarig pensjon ved 72 år i prosent av sluttlønn. Pensjonsgrunnlag 10 G. 1993-kullet

Forutsetninger: Jevn inntekt på 10 G, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Samordningsoppgjøret blir identisk som i utgangseksemplet ettersom folketrygden ikke består av garantipensjon og tjenestetidsbrøken for den oppsatte bruttopensjonen er lik.

Sammenlignet med utgangseksemplet, gir nye ordninger lavere kompensasjonsgrader ved høyt pensjonsgrunnlag. Dette kommer av at ny AFP kun gir opptjening for inntekt opp til 7,1 G, og tilleggssatsen i påslagsordningen kompenserer ikke for dette. Med dagens ordninger er det liten forskjell i livsvarig pensjon mellom utgangseksemplet og eksemplene med høyt pensjonsgrunnlag. Dette skyldes at bruttoordningen fullt ut kompenserer for folketrygden. Den eneste forskjellen i samlet livsvarig pensjon mellom utgangseksemplet og eksemplene med høyt pensjonsgrunnlag, er at samordningsfordelene utgjør en mindre andel av pensjonsgrunnlaget ved høye inntekter.

Livsvarig pensjon er høyere med nye ordninger enn med dagens ordninger ved uttak fra om lag 65 år for både 1963 og 1993-kullet. Ved uttak tidligere gir dagens ordninger høyere nivå.

14.2.5 Variasjon i forholdet mellom sluttlønn og gjennomsnittslønn

Utgangsforutsetningen er jevn inntekt slik at sluttlønn er lik gjennomsnittslønn. Dette punktet ser på hvordan variasjoner i forholdet mellom sluttlønn og gjennomsnittslønn påvirker pensjonsberegningene med dagens og nye ordninger.

Figur 14.21 til figur 14.24 illustrerer effekten av at sluttlønnen er høyere enn gjennomsnittslønnen for 1963- og 1993-kullet. Figur 14.25 til figur 14.28 illustrerer effekten av at sluttlønnen er lavere enn gjennomsnittslønnen. Det er lagt til grunn henholdsvis en jevnt stigende lønn og en jevnt fallende lønn.

Så lenge inntekten er under 7,1 G, som det maksimalt gis opptjening for i folketrygden, er forløpet på inntekten uten betydning for opptjeningen med nye ordninger. For 1963-kullet, som har størstedelen av opptjeningen i bruttoordningen, vil likevel forløpet på inntekten gi noe utslag i pensjonen fra bruttoordningen som følge av at det påvirker pensjonsgrunnlaget for den oppsatte bruttopensjonen.

Sammenlignet med utgangseksemplet, blir kompensasjonsnivavåene, målt som andel av sluttlønn, lavere i ny modell når sluttlønnen er høyere enn gjennomsnittslønnen. For 1963-kullet har dette imidlertid begrenset effekt ettersom størstedelen av tjenestepensjonen er opptjent i bruttoordningen.

I dagens ordninger avhenger samlet pensjon ikke bare av samlet inntekt over yrkeskarrieren, men også av hvordan inntekten har utviklet seg over tid. Hvis man sammenligner to personer som har hatt like høy samlet inntekt gjennom karrieren, vil den som har den høyeste inntekten når pensjonen tas ut få høyest pensjon. Med de nye ordningene vil de to få like høy pensjon. Dette pensjonsnivået utgjør imidlertid en lavere andel av sluttlønnen, jo høyere sluttlønnen er.

I dagens ordning blir folketrygden en lavere andel av sluttlønn når sluttlønnen er høyere enn gjennomsnittslønnen. Bruttomodellen fører imidlertid til at reduksjonen i folketrygden kompenseres gjennom økt tjenestepensjon. Fordelingen av pensjon mellom folketrygden og tjenestepensjonen endres noe ved at tjenestepensjonen kompenserer for at opptjeningen i folketrygden er lavere.

Figur 14.21 og figur 14.22 illustrerer effekten av at sluttlønnen er høyere enn gjennomsnittslønnen for 1963-kullet.

Figur 14.21 Pensjon på uttakstidspunktet i prosent av sluttlønn. 6 prosent høyere sluttlønn enn gjennomsnittslønn. 1963-kullet

Forutsetninger: 6 prosent høyere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.22 Livsvarig pensjon ved 70 år i prosent av sluttlønn. 6 prosent høyere sluttlønn enn gjennomsnittslønn. 1963-kullet

Forutsetninger: 6 prosent høyere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.23 og figur 14.24 illustrerer effekten av at sluttlønnen er høyere enn gjennomsnittslønnen for 1993-kullet.

Figur 14.23 Pensjon på uttakstidspunktet i prosent av sluttlønn. 6 prosent høyere sluttlønn enn gjennomsnittslønn. 1993-kullet

Forutsetninger: 6 prosent høyere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.24 Livsvarig pensjon ved 72 år i prosent av sluttlønn. 6 prosent høyere sluttlønn enn gjennomsnittslønn. 1993-kullet

Forutsetninger: 6 prosent høyere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.25 og figur 14.26 illustrerer effekten av at sluttlønnen er lavere enn gjennomsnittslønnen for 1963-kullet.

Figur 14.25 Pensjon på uttakstidspunktet i prosent av sluttlønn. 6 prosent lavere sluttlønn enn gjennomsnittslønn. 1963-kullet

Forutsetninger: 6 prosent lavere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.26 Livsvarig pensjon ved 70 år i prosent av sluttlønn. 6 prosent lavere sluttlønn enn gjennomsnittslønn. 1963-kullet

Forutsetninger: 6 prosent lavere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.27 og figur 14.28 illustrerer effekten av at sluttlønnen er lavere enn gjennomsnittslønnen for 1993-kullet.

Figur 14.27 Pensjon på uttakstidspunktet i prosent av sluttlønn. 6 prosent lavere sluttlønn enn gjennomsnittslønn. 1993-kullet

Forutsetninger: 6 prosent lavere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Figur 14.28 Livsvarig pensjon ved 72 år i prosent av sluttlønn. 6 prosent lavere sluttlønn enn gjennomsnittslønn. 1993-kullet

Forutsetninger: 6 prosent lavere sluttlønn enn gjennomsnittslønn, 6 G i inntekt ved 62 år, fulltid, 35 opptjeningsår i folketrygden og OfTP ved 62 år, enslig.

Når sluttlønnen er lavere enn gjennomsnittslønnen, øker kompensasjonsgradene med nye ordninger når kompensasjonsgraden måles i prosent av sluttlønn. For 1963-kullet har dette imidlertid begrenset effekt ettersom størstedelen av tjenestepensjonen er opptjent i bruttomodellen. I dagens ordning blir folketrygden en høyere andel av sluttlønn når sluttlønnen er høyere enn gjennomsnittslønnen. Samordningen fører imidlertid til en tilsvarende reduksjon i tjenestepensjonen. Fordelingen av pensjon mellom folketrygden og tjenestepensjonen endres derfor noe.

Samordningsoppgjøret blir identisk som i utgangseksemplet, både i eksemplet med stigende lønn og avtagende lønn, ettersom folketrygden ikke inneholder garantipensjon og tjenestetidsbrøken for den oppsatte bruttopensjonen er lik.

14.3 Egenskaper ved forslagene illustrert med faktisk opptjening for medlemmer født i 1945

Typeeksemplene i forrige avsnitt viser hvordan partielle variasjoner i enkeltforutsetninger påvirker sammenligningen av dagens og nye ordninger. I mange tilfeller har samvariasjonen i enkeltforutsetninger avgjørende betydning for resultatet. Det er umulig å belyse alle samvariasjonene med typeeksempler. Det er en svært stor mengde med mulige kombinasjoner av forutsetninger, og hvert opptjeningsforløp er et mulig typeeksempel. Istedenfor å ha et stort antall typeeksempler med forskjellige forutsetninger, har Statens pensjonskasse (SPK) gjort pensjonsberegninger på faktisk opptjening.

SPK har beregnet samlet pensjon og sammensetningen av samlet pensjon for et utvalg av alderspensjonister i staten og skolen bestående av 4 205 alderspensjonister. Beregningene er gjort på 1945-kullet, for de som mottar alderspensjon eller AFP som første pensjonsprodukt, dvs. at uføre og personer med særaldersgrense ikke er inkludert.

Det som illustreres og sammenliknes i dette avsnittet er beregninger av:

ny folketrygd, dagens AFP og dagens bruttoordning, og

ny folketrygd, påslagspensjon og ny AFP.

Dette er dermed en sammenlikning av virkningene når nye ordninger er fullt innfaset, altså på lang sikt.

I typeeksemplene ble dagens ordninger og nye ordninger sammenlignet med to ulike figurer. En figur som illustrerte pensjon ved uttak, og en annen figur som illustrerte livsvarig pensjon. En måte å slå sammen informasjonen fra de to figurene på, er å illustrere hva som utbetales i samlet pensjon i utbetalingsperioden. Slike størrelser omtales gjerne som nåverdier, og måler verdien i dag av framtidige utbetalinger. For å beregne nåverdiene av pensjonsutbetalingene, må det gjøres forutsetninger om forventet levetid. I beregningene er det antatt en forventet levetid på 85 år.

Alle beregningene er videre gjort uten levealdersjustering, det vil si ved å forutsette at delingstallene er fastsatt ut fra levealderen til 1943-kullet.

Resultatene av beregningene må tolkes med forsiktighet. For eksempel er det uklart hvor representative dagens alderspensjonister er for framtidens alderspensjonister. Beregningene bygger på inntektshistorikken til et utvalg av dagens alderspensjonister. Beregningene undervurderer derfor trolig den framtidige yrkesdeltakelsen for kvinner og dermed pensjonsopptjeningen til de framtidige alderspensjonistene. Dette betyr at uttellingen med nye ordninger med alleårsopptjening undervurderes.

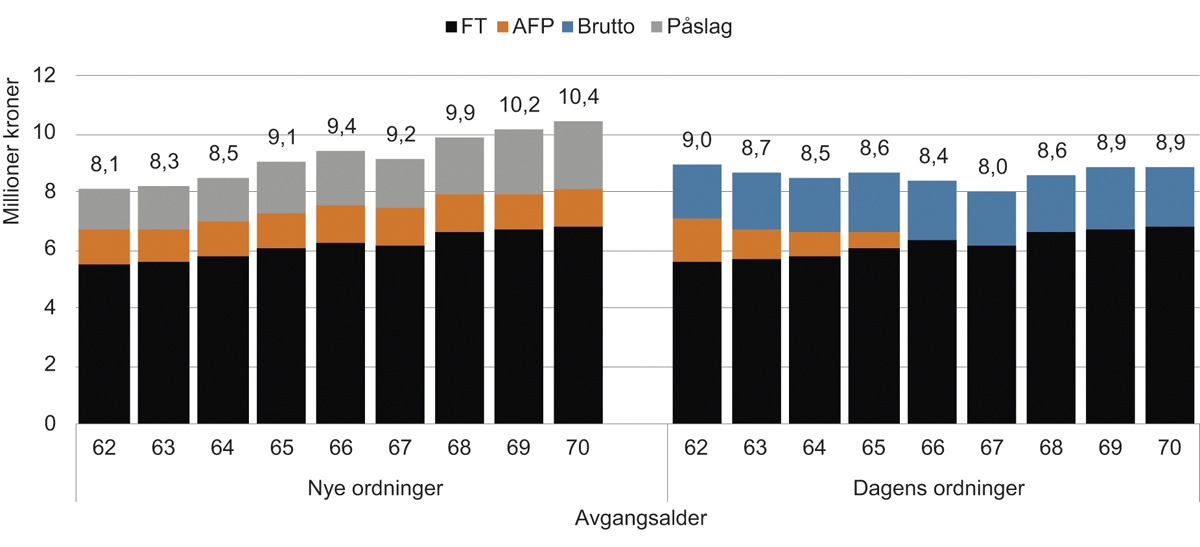

Figur 14.29 illustrerer gjennomsnittlig samlet utbetalt pensjon over livsløpet i millioner kroner (nåverdi) etter avgangsalder. Beregningene er basert på faktisk opptjening og inneholder alle faktiske variasjoner og samvariasjoner i de relevante variablene. Det er derfor ikke rett fram å tolke resultatene.

Figur 14.29 Gjennomsnittlig samlet pensjon over livsløpet etter avgangsalder. Nåverdi i millioner 2018-kroner

Kilde: Statens pensjonskasse.

Med dagens ordninger er samlet pensjonsutbetaling i liten grad avhengig av avgangsalder. Gjennomsnittlig folketrygd øker med avgangsalder. Dette skyldes for det første høyere opptjening for dem som fortsetter i jobb. Det skyldes trolig også en sammensetningseffekt ved at høytlønnede i større grad en lavtlønnede står lenge i jobb. AFP-utbetalingene reduseres med uttaksalder siden de som står i jobb til 67 år eller lenger ikke får AFP etter dagens regler. Gjennomsnittlig utbetalt tjenestepensjon reduseres med uttaksalder fram til 67 år og øker igjen for uttak etter 67 år. Dette forklares trolig av at folketrygden øker ved utsatt uttak, mens bruttopensjonen i mange tilfeller ikke øker ved videre arbeid mellom 62 og 67 år. For dem som står i jobb etter 67 år, øker også bruttopensjonen slik at nettopensjonen ikke reduseres ved utsatt uttak. At tjenestepensjonen øker med økt avgangsalder etter 67 år, forklares trolig også delvis av at høytlønnede i større grad enn lavtlønnede står i jobb etter 67 år.

Med nye ordninger øker samlet utbetalt pensjon med uttaksalder. Folketrygden øker fortsatt med avgangsalder, men avviker noe fra beregningene av videreført bruttomodell ved at den har en noe annen periodisering. Ved videreført brutto kommer folketrygden først til utbetaling fra 67 år mens den kommer til utbetaling fra avgangsalderen for de som omfattes av nye ordninger. I og med at det er nåverdiberegninger, og folketrygden har nøytrale uttaksregler, har ulik periodisering liten effekt.

AFP-utbetalingene er mer eller mindre upåvirket av avgangsalderen. Dette skyldes trolig at det ikke er noen opptjeningseffekt i AFP-ordningen etter 62 år. I den grad det er systematikk mellom lønn avgangsalder, slår dette ikke særlig ut i AFP-beregningene. Dette kan trolig delvis forklares av at AFP-ordningen ikke gir uttelling for inntekt over 7,1 G. Påslagspensjonen øker, ikke overraskende, med avgangsalder. Overgang til påslagspensjon med alleårsopptjening bidrar til å øke tjenestepensjonen ved utsatt uttak. Den positive sammenhengen mellom utbetalt tjenestepensjon og avgangsalder forklares trolig også av at høytlønte står lenger i jobb enn lavtlønte.

Vi ser at ved avgang etter 64 år gir nye ordninger høyere samlet utbetalt pensjon enn dagens ordninger.

Tabell 14.7 viser prosentvis endring i samlet utbetalt pensjon med nye ordninger sammenlignet med dagens ordninger.

Tabell 14.7 Prosentvis endring i gjennomsnittlig pensjon (nåverdi) med nye ordninger sammenlignet med dagens ordninger

Avgangsalder | FT | SPK | Samlet pensjon |

|---|---|---|---|

62 år | -2,4 | -21,3 | -9,5 |

63 år | -1,8 | -10,8 | -4,9 |

64 år | -1,3 | 1,5 | -0,4 |

65 år | -0,7 | 19,0 | 5,1 |

66 år | -0,1 | 49,2 | 12,1 |

67 år | 0,0 | 65,8 | 14,7 |

68 år | 0,0 | 67,5 | 15,2 |

69 år | 0,0 | 61,3 | 15,0 |

70 år | 0,0 | 78,6 | 18,0 |

Gjennomsnitt | -0,9 | 15,3 | 4,7 |

Gjennomsnittstallene er korrigert for endringene i uttaksmønsteret fra 1945-kullet til 2016.

Folketrygden blir først utbetalt fra 67 år med dagens ordninger, mens den blir utbetalt fra avgangsalderen med nye ordninger. Uttaksreglene for folketrygden er i utgangspunktet nøytrale, slik at uttakstidspunkt ikke har betydning for samlet utbetaling. I beregningene er det imidlertid lagt til grunn at pensjonen utbetales til 85 år. Dette er lenger enn det som ligger i delingstallet for 1943-kullet. Derfor gir tidliguttak lavere samlet utbetaling av folketrygd.

Samlet utbetaling fra SPK er i gjennomsnitt lavere med nye ordninger enn med dagens ordninger for dem som slutter før eller ved 63 år. For de som står i jobb lenger enn til 63 år, er samlet gjennomsnittlig utbetaling fra SPK høyere med nye ordninger. Den prosentvise endringen øker klart med avgangsalder.

Samlet pensjon fra folketrygden og SPK er høyere med nye ordninger for dem som står i jobb etter 64 år, og den prosentvise endringen øker klart med avgangsalder.

14.4 Eksempler på beregning av pensjon

Dette avsnittet belyser hvordan pensjonen skal beregnes under ulike forutsetninger om uttaksalder, avgangsalder, fødselsår osv. Eksemplene er begrenset til de årskullene som omfattes av lovforslagene, det vil si i hovedsak årskull fra og med 1963-kullet. I tillegg belyses effekten av utfasingen av den individuelle garantien for 1959-kullet.

I alle beregningseksempelene er det forutsatt at personene er enslige. Sivilstand påvirker i hovedsak ikke beregningene. Det er bare i eksemplene i punkt 14.4.3, der det gis garantipensjon fra folketrygden, og i eksemplene i punkt 14.4.6, der alderspensjonen i folketrygden er delvis opptjent etter gamle regler, at sivilstand har betydning for pensjonsnivåene.

I alle beregningseksemplene benyttes grunnbeløpet i folketrygden fra 1. mai 2018, altså 96 883 kroner.

14.4.1 Fullt ut innfaset nye ordninger

For å illustrere hvordan pensjonen beregnes når nye ordninger er fullt ut innfaset, vises det til typeeksempel Silje. Forutsetningene om pensjonsopptjening for Silje går fram av boks 14.1.

Boks 14.1 Forutsetninger Silje

Fødselsår: 1993

Grunnbeløp: 96 883 kroner

Tabell 14.8 Anslag på delingstall

62 år | 65 år | 67 år | 70 år | 72 år |

|---|---|---|---|---|

23,93 | 21,51 | 19,87 | 17,42 | 15,78 |

Opptjening i folketrygden

35 opptjeningsår i folketrygden ved 62 år

Gjennomsnittlig inntekt i folketrygden på 6 G (581 298 kroner)

Opptjening i offentlig tjenestepensjon

35 opptjeningsår i påslagsordningen ved 62 år

Gjennomsnittlig inntekt i offentlig stilling på 6 G (581 298 kroner)

Tabell 14.8 illustrerer hvordan pensjonen beregnes dersom Silje tar ut hel alderspensjon hhv. ved 62, 65, 67, 70 og 72 år.

Ved 62 år har Silje en pensjonsbeholdning i folketrygden på (35×0,181×581 298 kroner) 3 682 523 kroner. Anslaget på delingstallet ved 62 år er 23,93. Årlig alderspensjon fra folketrygden ved uttak 62 år blir da (3 682 523 kroner/23,93) 153 887 kroner. Pensjonsbeholdningen fra påslagsordningen er (35×0,057×581 298 kroner) 1 159 690 kroner. Årlig påslagspensjon blir da (1 159 690/23,93) 48 462 kroner. Dersom Silje står i jobb til 62 år, har Silje også rett til ny AFP. AFP-beholdningen er (35×0,0421×581 298 kroner) 856 543 kroner og årlig AFP-ytelse ved 62 år er (856 543/23,93) 35 794 kroner.

Dersom Silje venter tre år med å ta ut pensjon og fortsetter i jobb i tre år, øker pensjonsbeholdningene fra folketrygden og fra påslagsordningen. AFP-beholdningen øker ikke etter 62 år, men delingstallet ved uttak fra 65 år er lavere enn ved uttak ved 62 år. Anslag på delingstall ved 65 år er 21,51. Årlig alderspensjon fra folketrygden ved uttak 65 år blir da (3 998 168 kroner/21,51) 185 875 kroner, årlig påslagspensjon blir (1 259 091 kroner/21,51) 58 535 kroner og årlig AFP ytelse blir (856 543 kroner/21,51) 39 821 kroner.

Tabell 14.9 Beregning av pensjon ved førstegangsuttak av pensjon ved 62, 65, 67, 70 og 72 år. Pensjon i kroner. Silje

Avgangsalder | 62 år | 65 år | 67 år | 70 år | 72 år |

|---|---|---|---|---|---|

Alderspensjon fra folketrygden | 153 887 3 682 523/23,93 | 185 875 3 998 168/21,51 | 211 807 4 208 598/19,87 | 259 715 4 524 242/17,42 | 300 043 4 734 672/15,78 |

Påslagspensjon | 48 462 1 159 690/23,93 | 58 535 1 259 091/21,51 | 66 702 1 325 359/19,87 | 81 789 1 424 761/17,42 | 94 489 1 491 029/15,78 |

AFP | 35 794 856 543/23,93 | 39 821 856 543/21,51 | 43 107 856 543/19,87 | 49 170 856 543/17,42 | 49 170 856 543/17,42 |

Samlet pensjon | 238 143 | 284 231 | 321 615 | 390 674 | 443 701 |

Kompensasjonsgrad | 41,0 prosent | 48,9 prosent | 55,3 prosent | 67,2 prosent | 76,3 prosent |

Ved å fortsette i arbeid og utsette uttaket i 10 år, fra 62 år til 72 år, øker samlet kompensasjonsgrad med om lag 35 prosentpoeng.

14.4.2 Betinget tjenestepensjon

For å illustrere hvordan betinget tjenestepensjon beregnes når den nye ordningen er fullt ut innfaset, vises det til typeeksempel Line. Forutsetningene om pensjonsopptjening for Line går fram av boks 14.2.

Boks 14.2 Forutsetninger Line

Fødselsår: 1993

Grunnbeløp: 96 883 kroner

Tabell 14.10 Anslag på delingstall

62 år | 65 år | 67 år | 70 år | 72 år |

|---|---|---|---|---|

23,93 | 21,51 | 19,87 | 17,42 | 15,78 |

Opptjening i folketrygden

35 opptjeningsår i folketrygden ved 62 år

Gjennomsnittlig inntekt i folketrygden på 6 G (581 298 kroner)

Opptjening i offentlig tjenestepensjon

Opptjening i offentlig tjenestepensjon gjennom hele karrieren bortsett fra fire år som selvstendig næringsdrivende fra 54 år til og med 57 år

31 opptjeningsår i påslagsordningen ved 62 år

Gjennomsnittlig inntekt i offentlig stilling på 6 G (581 298 kroner)

Tabell 14.9 illustrerer hvordan pensjonen beregnes dersom Line tar ut hel alderspensjon hhv. ved 62, 65, 67, 70 og 72 år.

Line har den samme opptjeningen i folketrygden som Silje i punkt 14.4.1 og årlig alderspensjon fra folketrygden ved uttak 62 år er 153 887 kroner. Line har færre år med opptjening i påslagsordningen enn Silje. Påslagsbeholdningen er (31×0,057×581 298 kroner) 1 027 154 kroner. Årlig påslagspensjon blir da (1 027 154/23,93) 42 923 kroner. Line står i jobb i offentlig sektor ved 62 år, men siden hun jobbet som selvstendig næringsdrivende fra 54 år til og med 57 år, tilfredsstiller hun ikke kravet om at hun ved 62 år i sju av de siste ni årene må ha vært arbeidstaker i en virksomhet som er omfattet av en AFP-ordning. Line vil derimot ha rett til betinget tjenestepensjon. Beholdningen for betinget tjenestepensjon er (31×0,03×581 298 kroner) 540 607 kroner og årlig betinget tjenestepensjon ved 62 år er (540 607/23,93) 22 591 kroner.

Dersom Line venter tre år med å ta ut pensjon og fortsetter i jobb til 65 år, øker pensjonsbeholdningene fra folketrygden og fra påslagsordningen. Beholdningen for betinget tjenestepensjon øker ikke etter 62 år, men delingstallet ved uttak etter 62 år er lavere enn ved uttak ved 62 år. Anslag på delingstall ved 65 år er 21,51.

Ved uttak etter fylte 70 år, legges delingstallet ved 70 år til grunn. Årlig alderspensjon fra folketrygden ved uttak 65 år blir da (3 998 168 kroner/21,51) 185 875 kroner, årlig påslagspensjon blir (1 126 556 kroner/21,51) 52 374 kroner og årlig betinget tjenestepensjon blir (540 607 kroner/21,51) 25 133 kroner.

Tabell 14.11 Beregning av pensjon ved førstegangsuttak av pensjon ved 62, 65, 67, 70 og 72 år. Pensjon i kroner. Line

Avgangsalder | 62 år | 65 år | 67 år | 70 år | 72 år |

|---|---|---|---|---|---|

Alderspensjon fra folketrygden | 153 887 3 682 523/23,93 | 185 875 3 998 168/21,51 | 211 807 4 208 598/19,87 | 259 715 4 524 242/17,42 | 300 043 4 734 672/15,78 |

Påslagspensjon | 42 923 1 027 154/23,93 | 52 374 1 126 556/21,51 | 60 031 1 192 823/19,87 | 74 181 1 292 225/17,42 | 86 090 1 358 493/15,78 |

AFP | 0 | 0 | 0 | 0 | 0 |

Betinget tjenestepensjon | 22 591 540 607/23,93 | 25 133 540 607/21,51 | 27 207 540 607/19,87 | 31 034 540 607/17,42 | 31 034 540 607/17,42 |

Samlet pensjon | 219 402 | 263 381 | 299 045 | 364 930 | 417 166 |

Kompensasjonsgrad | 37,7 prosent | 45,3 prosent | 51,4 prosent | 62,8 prosent | 71,8 prosent |

Ved å stå i jobb og utsette uttaket i 10 år, fra 62 år til 72 år, øker samlet kompensasjonsgrad for Line med om lag 34 prosentpoeng.

14.4.3 Fleksibelt uttak av bruttopensjon

For å illustrere hvordan fleksibelt uttak av bruttopensjon beregnes, vises det til typeeksempel Dag. Eksemplet her illustrerer kun hvordan bruttopensjonen beregnes. Dag vil i tillegg få påslagspensjon, AFP, 2011-tillegg og overgangstillegg. Forutsetningene om pensjonsopptjening for Dag går fram av boks 14.3

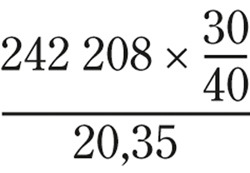

Dag er født i 1963 og har 30 opptjeningsår i bruttoordningen før 2020. Opptjeningen i bruttoordningen ivaretas ved en oppsatt rettighet med utgangspunkt i pensjonsgrunnlaget i 2020. Dag får en oppsatt bruttopensjon som utgjør (387 532×0,66×30/40) 191 828 kroner før levealdersjustering.

Tabell 14.10 og tabell 14.11 illustrerer hvordan pensjonen beregnes dersom Dag slutter i jobb og tar ut bruttopensjon ved 62 år. Tabell 14.10 viser hvordan pensjonen beregnes ved uttak og tabell 14.11 viser hvordan pensjonen reberegnes ved 67 år.

Boks 14.3 Forutsetninger Dag

Sivilstand: Enslig

Fødselsår: 1963

Grunnbeløp: 96 883 kroner

Tabell 14.12 Anslag på delingstall og justeringstall

62 år | 67 år | |

|---|---|---|

Delingstall | 20,35 | 16,30 |

Justeringstall | 1,516 | 1,215 |

Anslag på garantipensjon høy sats i 2030: 170 742 kroner

Opptjening i folketrygden

35 år i folketrygden ved 62 år

Gjennomsnittlig inntekt i folketrygden på 4 G (387 532 kroner)

Opptjening i offentlig tjenestepensjon

30 år i bruttoordningen før 2020

Jevn inntekt i offentlig stilling på 4 G (387 532 kroner)

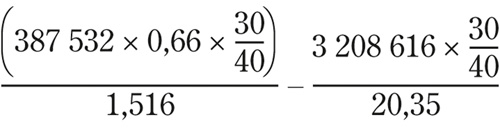

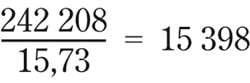

Dag vil ved 62 år ha tjent opp en inntektspensjonsbeholdning i folketrygden på 2 455 015 kroner. I punkt 11.5.3 foreslås det at ved samordning av pensjon tatt ut fra 62 år, skal det legges til fem år med opptjening basert på en inntekt på 5 G. Inntektspensjonsbeholdningen blir da 2 893 411 kroner. Som enslig vil Dag ha rett på garantipensjon etter høy sats. Garantipensjonsbeholdningen ved 67 år vil etter avkorting mot 80 prosent av inntektspensjonen være (2 783 095–0,8×2 893 411) 468 366 kroner.1 Summen av garantipensjonsbeholdningen og inntektspensjonsbeholdningen blir da 3 361 777 kroner. Den foreløpige samordningsbeholdningen blir da (3 361 777×0,98) 3 294 541 kroner.

Det foreløpige samordningsfradraget utgjør den foreløpige samordningsbeholdningen, justert for tjenestetidsbrøken, dividert på delingstallet ved 62 år. Bruttopensjonen minus det foreløpige samordningsfradraget blir da 5 116 kroner.

I tillegg gis det et tillegg etter samordning på 2,5 G, justert for tjenestetidsbrøken, dividert på delingstallet ved 62 år. Nettopensjonen fra bruttoordningen ved 62 år blir 14 043 kroner.

Tabell 14.13 Beregning av pensjon fra bruttoordningen ved 62 år. Dag

Bruttopensjon |

| 126 536 kroner |

Foreløpig samordningsfradrag |

| 121 420 kroner |

Bruttopensjon minus foreløpig samordningsfradrag |

| 5 116 kroner |

Tillegg etter samordning |

| 8 927 kroner |

Nettopensjon fra bruttoordningen |

| 14 043 kroner |

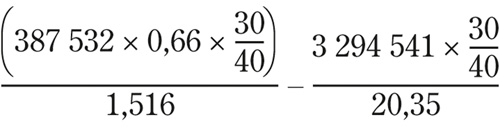

Ettersom Dag slutter i jobb ved 62 år, vil samordningsbeholdningen ved 67 år være det som var opptjent ved 62 år. Summen av inntektspensjonsbeholdningen (2 455 015) og garantipensjonsbeholdningen (2 783 095–0,8×2 455 015) ved 67 år er 3 274 098 kroner. Den ordinære samordningsbeholdningen ved 67 år er (3 274 098×0,98) 3 208 616 kroner. Den ordinære samordningsbeholdningen er lavere enn den foreløpige samordningsbeholdningen og bruttopensjonen skal settes opp fra 67 år. Legg merke til at forskjellen mellom samordningsbeholdningen og den foreløpige samordningsbeholdningen er mindre enn fem års inntektspensjon i folketrygden. Grunnen er at økt inntektspensjon reduserer garantipensjonsbeholdningen. Samordningsbeholdningen er både garantipensjonsbeholdning og inntektspensjonsbeholdning.

Differansen mellom den ordinære samordningsberegningen og den foreløpige samordningsberegningen danner grunnlaget for justering av årlig pensjon fra bruttoordningen fra 67 år. Årlig pensjon fra bruttoordningen settes opp med 3 166 kroner fra 67 år. I tillegg gis det en engangsutbetaling i samordningsoppgjøret ved 67 år på (3 166×5) 15 830 kroner.

Tabell 14.14 Reberegning av pensjon fra bruttoordningen ved 67 år. Dag

Bruttopensjon minus ordinært samordningsfradrag |

| 8 282 kroner |

Bruttopensjon minus foreløpig samordningsfradrag |

| 5 116 kroner |

Økning i årlig bruttopensjon ved 67 år | 3 166 kroner | |

Engangsutbetaling ved 67 år | 3 166×5 | 15 830 kroner |

14.4.4 Overgangstillegg

For å illustrere hvordan overgangstillegget beregnes, vises det til tabell 14.12 der overgangstillegget er beregnet for 1963-, 1965-, 1967- og 1970-kullet ved fratreden fra medlemspliktig stilling før 67 år med hhv. 40, 35, 30, 25, 20 og 15 års tjenestetid. Et fullt tillegg utgjør 0,15 G (14 532 kroner).

Tabell 14.15 Beregning av overgangstillegget for kullene 1963, 1965, 1967 og 1970. Pensjon i kroner.

1963-kullet | 1965-kullet | 1967-kullet | 1970-kullet | |

|---|---|---|---|---|

40 års tjenestetid | 14 532 kroner 14532 × 40/40 × 100 % | 10 899 kroner 14532 × 40/40 × 75 % | 7 266 kroner 14532 × 40/40 × 50 % | 1 817 kroner 14532 × 40/40 × 12,5 % |

35 års tjenestetid | 12 716 kroner 14532 × 35/40 × 100 % | 9 537 kroner 14532 × 35/40 × 75 % | 6 358 kroner 14532 × 35/40 × 50 % | 1 589 kroner 14532 × 35/40 × 12,5 % |

30 års tjenestetid | 10 899 kroner 14532 × 30/40 × 100 % | 8 175 kroner 14532 × 30/40 × 75 % | 5 450 kroner 14532 × 30/40 × 50 % | 1 362 kroner 14532 × 30/40 × 12,5 % |

25 års tjenestetid | 9 083 kroner 14532 × 25/40 × 100 % | 6 812 kroner 14532 × 25/40 × 75 % | 4 541 kroner 14532 × 25/40 × 50 % | 1 135 kroner 14532 × 25/40 × 12,5 % |

20 års tjenestetid | 7 266 kroner 14532 × 20/40 × 100 % | 5 450 kroner 14532 × 20/40 × 75 % | 3 633 kroner 14532 × 20/40 × 50 % | 908 kroner 14532 × 20/40 × 12,5 % |

15 års tjenestetid | 5 450 kroner 14532 × 15/40 × 100 % | 4 087 kroner 14532 × 15/40 × 75 % | 2 725 kroner 14532 × 15/40 × 50 % | 681 kroner 14532 × 15/40 × 12,5 % |

Det framgår av tabellen at for hvert årskull blir tillegget gradvis lavere jo lavere tjenestetiden er. Dersom tjenestetiden er lavere enn 15 år, gis det ikke noe tillegg. Videre framgår det at for gitt tjenestetid, blir tillegget lavere for årskull født etter 1963, det vil si for årskull som har lengre tid igjen til de kan ta ut pensjon.

14.4.5 Tillegg for opptjening før 2011 (2011-tillegg)

Det går fram av pensjonsavtalen at årskullene 1963–1967 skal få et tillegg til pensjonen dersom de har opptjening før 2011. Tillegget utgjør 1,5 prosent av pensjonsgrunnlaget for den oppsatte bruttopensjonen, justert med opptjeningstid før 2011 som andel av kravet til full opptjening som er 30 år. Tillegget skal utformes nøytralt, slik at årlig utbetaling blir lavere ved uttak før 67 år og høyere ved uttak etter 67 år.

Det framgår videre av avtalen at tillegget skal trappes ned med årskull slik at 1963-kullet får 100 prosent, 1964-kullet får 80 prosent, 1965-kullet får 60 prosent, 1966-kullet får 40 prosent og 1967-kullet får 20 prosent av et fullt tillegg.

Boks 14.4 viser forutsetningene for beregningene av 2011-tillegget, mens tabell 14.13 illustrerer hvordan 2011-tillegget skal beregnes for 1963–1967-kullene ved uttak ved 62, 65, 67, 70 og 72 år.

Boks 14.4 Forutsetninger 2011-tillegg

Fødselsår: 1963–1967

Grunnbeløp: 96 883 kroner

Pensjonsgrunnlag for oppsatt bruttopensjon: 5 G (484 415 kroner)

Gjennomsnittlig stillingsandel før 2011: 100 prosent

Krav til full opptjening: 30 år

Alder for oppstart av jobb i offentlig sektor: 27 år

Tabell 14.16 Opptjeningstid før 2011:

1963 | 1964 | 1965 | 1966 | 1967 |

|---|---|---|---|---|

21 år | 20 år | 19 år | 18 år | 17 år |

Tabell 14.17 Anslag på delingstall:

62 år | 65 år | 67 år | 70 år | 72 år | |

|---|---|---|---|---|---|

1963 | 20,35 | 17,92 | 16,30 | 13,90 | 12,32 |

1964 | 20,48 | 18,04 | 16,42 | 14,02 | 12,44 |

1965 | 20,61 | 18,17 | 16,55 | 14,14 | 12,56 |

1966 | 20,75 | 18,31 | 16,69 | 14,28 | 12,69 |

1967 | 20,88 | 18,45 | 16,83 | 14,41 | 12,82 |

2011-tillegget beregnes som 1,5 prosent av pensjonsgrunnlaget for den oppsatte bruttopensjonen, som i dette tilfellet er 484 415 kroner. Tillegget justeres med opptjeningstid før 2011, og trappes ned med årskull, slik at tillegget utgjør hhv. 100 prosent, 80 prosent, 60 prosent, 40 prosent og 20 prosent for årskullene 1963–1967.

Tabell 14.18 Beregning av 2011-tillegget for årskullene 1963–1967 ved uttaksalder 62, 65, 67, 70 og 72 år. Pensjon i kroner

62 år | 65 år | 67 år | 70 år | 72 år | |

|---|---|---|---|---|---|

1963 | 4 074 kroner 0,015 × 484 415 × 21/30 × 100 % × 16,30/20,35 | 4 627 kroner 0,015 × 484 415 × 21/30 × 100 % × 16,30/17,92 | 5 086 kroner 0,015 × 484 415 × 21/30 × 100 % × 16,30/16,30 | 5 965 kroner 0,015 × 484 415 × 21/30 × 100 % × 16,30/13,90 | 6 730 kroner 0,015 × 484 415 × 21/30 × 100 % × 16,30/12,32 |

1964 | 3 107 kroner 0,015 × 484 415 × 20/30 × 80 % × 16,42/20,48 | 3 527 kroner 0,015 × 484 415 × 20/30 × 80 % × 16,42/18,04 | 3 875 kroner 0,015 × 484 415 × 20/30 × 80 % × 16,42/16,42 | 4 539 kroner 0,015 × 484 415 × 20/30 × 80 % × 16,42/14,02 | 5 115 kroner 0,015 × 484 415 × 20/30 × 80 % × 16,42/12,44 |

1965 | 2 217 kroner 0,015 × 484 415 × 19/30 × 60 % × 16,55/20,61 | 2 515 kroner 0,015 × 484 415 × 19/30 × 60 % × 16,55/18,17 | 2 761 kroner 0,015 × 484 415 × 19/30 × 60 % × 16,55/16,55 | 3 232 kroner 0,015 × 484 415 × 19/30 × 60 % × 16,55/14,14 | 3 638 kroner 0,015 × 484 415 × 19/30 × 60 % × 16,55/12,56 |

1966 | 1 403 kroner 0,015 × 484 415 × 18/30 × 40 % × 16,69/20,75 | 1 590 kroner 0,015 × 484 415 × 18/30 × 40 % × 16,69/18,31 | 1 744 kroner 0,015 × 484 415 × 18/30 × 40 % × 16,69/16,69 | 2 038 kroner 0,015 × 484 415 × 18/30 × 40 % × 16,69/14,28 | 2 294 kroner 0,015 × 484 415 × 18/30 × 40 % × 16,69/12,69 |

1967 | 664 kroner 0,015 × 484 415 × 17/30 × 20 % × 16,83/20,88 | 751 kroner 0,015 × 484 415 × 17/30 × 20 % × 16,83/18,45 | 824 kroner 0,015 × 484 415 × 17/30 × 2 0 % × 16,83/16,83 | 962 kroner 0,015 × 484 415 × 17/30 × 20 % × 16,83/14,41 | 1 081 kroner 0,015 × 484 415 × 17/30 × 20 % × 16,83/12,82 |

Tillegget er utformet nøytralt, slik at årlig utbetaling blir lavere ved uttak før 67 år og høyere ved uttak etter 67 år. For 1963-kullet beregnes årlig utbetaling fra 62 år ved å multiplisere tillegget med brøken 16,30/20,35 (=0,80). Årlig utbetaling av 2011-tillegget ved uttaksalder 62 år blir da (0,015 × 484 415 kroner × 21/30 × 100 % av fullt tillegg × 16,30/20,35) 4 074 kroner. Dersom vedkommende venter med uttak til 70 år, vil delingstallet på uttakstidspunktet for 1963-kullet være 13,90, og årlig utbetaling beregnes ved å multiplisere tillegget med brøken 16,30/13,90 (=1,17). Årlig utbetaling av 2011-tillegget ved uttaksalder 70 år blir da 5 965 kroner.

14.4.6 Utfasing av individuell garanti

For å illustrere hvordan den individuelle garantien skal beregnes for de årskullene som omfattes av nedtrappingen, vises det til typeeksempel Knut. Forutsetningene om pensjonsopptjening for Knut går fram av boks 14.5.

Boks 14.5 Forutsetninger Knut

Sivilstand: Enslig

Fødselsår: 1959

Grunnbeløp: 96 883 kroner

Tabell 14.19 Anslag på forholdstall, delingstall og justeringstall ved 67 år

Forholdstall | 1,099 |

|---|---|

Delingstall | 15,73 |

Justeringstall avledet av forholdstall | 1,099 |

Justeringstall avledet av delingstall | 1,172 |

Opptjening i offentlig tjenestepensjon

Opptjeningsmodell i folketrygden: 4/10 gammel og 6/10 ny opptjeningsmodell

Opptjeningsår: 40 år ved 67 år

Gjennomsnittlig inntekt ved 67 år: 7 G (678 181 kroner)

Sluttpoengtall: 5,33

Pensjonsprosent: 42,5

Opptjening i folketrygden

Full opptjening i bruttoordningen

Opptjeningstid før 2011: 25 år

Jevn inntekt i offentlig stilling på 7 G (678 181 kroner)

Gjennomsnittlig stillingsandel: 100 prosent

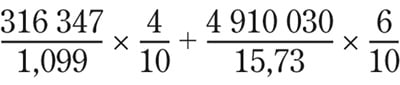

Tabell 14.14 viser pensjonsberegningen dersom Knut tar ut full alderspensjon fra folketrygden og tjenestepensjon ved 67 år. Knut er født i 1959 og har derfor 4/10 av alderspensjonen fra folketrygden opptjent med gammel folketrygd og 6/10 opptjent med ny folketrygd. Dette betyr at bruttopensjonen skal levealdersjusteres både med justeringstall som er avledet av forholdstall (i dette tilfellet er justeringstallet lik forholdstallet) og med justeringstall som er avledet av delingstall.

Videre skal samordningsfradraget både beregnes etter reglene for samordning med gammel alderspensjon fra folketrygden og etter de nye samordningsreglene. Samordningsfradraget som beregnes etter gamle regler levealdersjusteres med forholdstall og samordningsfradraget som beregnes etter de nye samordningsreglene levealdersjusteres med delingstall. Dette gir to nettopensjoner – en beregnet etter dagens regler og en beregnet etter nye regler. Disse to nettopensjonene vektes sammen, og vektene er andelene av folketrygden som er opptjent i henholdsvis gammel og ny modell. Faktisk alderspensjon fra folketrygden består også av to deler, en del opptjent i gammel opptjeningsmodell og en del opptjent i ny opptjeningsmodell.

Resultatet blir ett samordningsfradrag som er sammensatt av to deler: en del som er beregnet etter gamle regler og vektet med andelen av folketrygden som er opptjent etter gammel opptjeningsmodell og en del som er beregnet etter nye regler og vektet med andelen av folketrygden som er opptjent etter ny opptjeningsmodell.

Tabell 14.20 Utfasing av individuell garanti. Samtidig uttak av full tjenestepensjon og folketrygd ved 67 år. Kroner. Knut

Pensjonsbeholdning ved 67 år: | 4 910 030 | ||

|---|---|---|---|

Samordningsbeholdning ved 67 år: | 4 811 830 | ||

Gammel folketrygd og dagens samordning | Ny folketrygd og ny samordning | ||

Brutto tjenestepensjon |

| ||

– Samordningsfradrag |

| ||

+ Tillegg etter samordning |

| ||

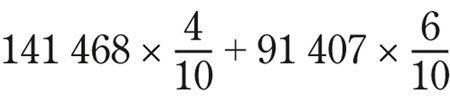

= Netto tjenestepensjon før vekting | 141 468 | 91 407 | |

Samlet pensjon etter vekting | |||

Netto tjenestepensjon etter vekting |

| 111 431 | |

Folketrygd |

| 302 427 | |

= Samlet pensjon | 413 858 | ||

Kompensasjonsgrad (pst.) uten garanti | 61,02 | ||

Garantitillegg |

| 25 306 | |

Samlet pensjon | 439 164 | ||

Kompensasjonsgrad (pst.) | 64,76 | ||

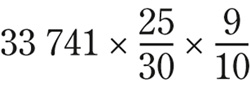

Knut er født i 1959 og omfattes av utfasingen av den individuelle garantien. Det framgår av tabell 14.14, at ved uttak av full tjenestepensjon og alderspensjon fra folketrygden ved 67 år, får Knut en årlig pensjon etter levealdersjustering på 413 858 kroner. Dette utgjør 61,02 prosent av pensjonsgrunnlaget. Et fullt garantitillegg utgjør (66 prosent av sluttlønn minus 413 858 kroner) 33 741 kroner. Knut får en andel av et fullt garantitillegg ved at et fullt garantitillegg vektes med forholdet mellom opptjeningstid i tjenestepensjonsordningen før 2011 og samlet opptjeningstid og multipliseres med en årskullspesifikk faktor som er 9/10 for 1959-kullet. For Knut multipliseres et fullt garantitillegg med to brøker: 25/30 (forholdet mellom opptjeningstid i tjenestepensjonsordningen før 2011 og samlet opptjeningstid) og 9/10 (1959-kullets årskullspesifikke faktor). Garantitillegget utgjør 25 306 kroner og samlet pensjon, inkludert garantitillegget, blir 439 164 kroner. Samlet kompensasjonsgrad, inkludert garantitillegget, blir da 64,76 prosent.

Fotnoter

I beregningen av garantipensjonsbeholdningen er det tatt utgangspunkt i gjeldende høy sats på 185 939 kroner. Nivået er justert med endringer i forholdstall og delingstall, slik at nivået for 1963-kullet er 170 742 kroner. Garantipensjonsbeholdningen før avkorting mot inntektspensjon er lik garantipensjonsnivået for 1963-kullet multiplisert med delingstallet for 1963-kullet ved 67 år.