15 Effekten av pensjonsreformen for offentlig ansatte

15.1 Innledning

Forslagene om en ny offentlig tjenestepensjon i denne proposisjonen er en del av arbeidet med å reformere pensjonssystemet. For offentlig sektor innebærer forslagene at man fullfører et arbeid som har pågått siden regjeringen Stoltenberg I oppnevnte Pensjonskommisjonen 30. mars 2001. Pensjonskommisjonen ble gitt et mandat som blant annet slo fast at et framtidig pensjonssystem må ivareta hensynet til langsiktighet, stabilitet og oversiktlighet, og bidra til å møte utfordringer knyttet til en aldrende befolkning og tiltakende tidligpensjonering. Pensjonskommisjonen ble ledet av Sigbjørn Johnsen og var sammensatt av medlemmer fra samtlige politiske partier som var representert på Stortinget.

Pensjonskommisjonen la 13. januar 2004 fram sin utredning NOU 2004:1 Modernisert folketrygd – Bærekraftig pensjon for framtida. Kommisjonen slo fast at vår velferdsmodell bygger på et solidarisk felleskap mellom grupper og generasjoner, der vi stiller opp for hverandre ved ulike hendelser og faser i livet. Kommisjonen viste videre til at den sterke økningen i antall eldre i årene framover setter denne modellen under press, og mente at det blir nødvendig å innrette seg slik at det ikke oppstår en konflikt mellom generasjonene om fordelingen av goder og byrder til viktige formål i samfunnet. Et bredt flertall i kommisjonen samlet seg om 14 hovedpunkter for et reformert pensjonssystem.

Etter en bred høring av Pensjonskommisjonens forslag, la Regjeringen Bondevik II fram St.meld. nr. 12 (2004–2005) Pensjonsreform – trygghet for pensjonene. I forbindelse med behandlingen av denne meldingen, ble det 26. mai 2005 fattet et vedtak i Stortinget der det vises til avtalen om pensjonsreform inngått mellom Arbeiderpartiet, Høyre, Kristelig Folkeparti, Senterpartiet og Venstre og der det legges en rekke prinsipper til grunn for et reformert pensjonssystem som i stor grad bygget på Pensjonskommisjonens forslag.

Som en oppfølging av Stortingets vedtak av 26. mai 2005, la regjeringen Stoltenberg II 20. oktober 2006 fram St.meld. nr. 5 (2006–2007) Opptjening og uttak av alderspensjon i folketrygden. Meldingen dannet grunnlag for et nytt bredt flertallsvedtak i Stortinget, vedtak nr. 406. I vedtaket ble det vist til avtale inngått 21. mars 2007 mellom Arbeiderpartiet, Høyre, Sosialistisk Venstreparti, Kristelig Folkeparti, Senterpartiet og Venstre der disse partiene sluttet seg til hovedpunktene i meldingen, men med enkelte presiseringer.

Stortingets to pensjonsforlik ble konkretisert ved lovforslag om ny alderspensjon i folketrygden i Ot.prp. nr. 37 (2008–2009) Om lov om endringer i folketrygdloven (ny alderspensjon). I proposisjonen vises det til at et bærekraftig pensjonssystem innebærer at det over tid ikke medfører for stor økonomisk belastning for de yrkesaktive og at det motiverer til arbeid, noe som er spesielt viktig med en aldrende befolkning. Pensjonsreformen styrker bærekraften både ved at veksten i utgiftene til alderspensjon begrenses og gjennom at styrkede insentiver til arbeid vil øke arbeidsstyrken og dermed også pensjonssystemets finansieringsgrunnlag.

For å sikre økonomisk bærekraft i velferdssystemet og et robust og forutsigbart pensjonssystem, må hovedprinsippene i pensjonsreformen ligge fast over tid. Forslagene i denne proposisjonen innebærer at også offentlig sektor fullt ut vil være omfattet av pensjonsreformen. En ny, viktig del av pensjonsreformen er dermed fullført. Lovforslagene fremmes av Regjeringen Solberg, sammensatt av Høyre, Fremskrittspartiet, Venstre og Kristelig folkeparti, 18 år etter at regjeringen Stoltenberg I oppnevnte Pensjonskommisjonen og etter fire ulike regjeringer bestående av sju forskjellige politiske partier i ulike sammensetninger. Dette viser viktigheten av brede politiske forlik som kan stå seg over tid.

Stortingets vedtak av 26. mai 2005 slår blant annet fast at:

«Etter at det er vedtatt en ny modell for folketrygdens alderspensjon, må de offentlige tjenestepensjonsordningene tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonene, men slik at de også omfattes av delingstall og ny indeksering.

Den endelige tilpasningen skal skje gjennom forhandlinger mellom partene i offentlig sektor.»

Med forslagene i denne proposisjonen er offentlig tjenestepensjon fullt ut tilpasset den nye folketrygdmodellen. Tilpasningen har skjedd i flere omganger. Ved Stortingets lovvedtak 85 og 86 (2009–2010), jf. Prop. 107 L (2009–2010) og Innst. 360 L (2009–2010), ble reglene for samordning av alderspensjon fra de offentlige tjenestepensjonsordningene fra 2011 tilpasset, slik at alderspensjon fra folketrygden kan tas ut fleksibelt og fritt kombineres med arbeidsinntekt i alderen 62–75 år. Videre ble det innført levealdersjustering og regulering av alderspensjon under utbetaling med lønnsveksten og deretter fratrukket 0,75 prosent, også for alderspensjon fra de offentlige tjenestepensjonsordningene. Ved Stortingets lovvedtak 67 (2017–2018), jf. Prop. 61 L (2017–2018) og Innst. 343 L (2017–2018), ble bruttoordningen i de offentlige tjenestepensjonsordningene tilpasset de nye opptjeningsreglene i folketrygden, med justeringer i reglene for levealdersjustering og samordning. I denne proposisjonen foreslås det lovendringer som følger opp avtalen 3. mars 2018 om en omlegging av tjenestepensjonsordningene og AFP i offentlig sektor slik at pensjonssystemet til offentlig ansatte fullt ut er tilpasset den nye folketrygdmodellen, slik det er forutsatt i Stortingets vedtak av 26. mai 2005.

Etter Stortingets behandling av forslagene i denne proposisjonen, vil tilpasningen av offentlig tjenestepensjon ha skjedd i flere omganger gjennom behandling av tre forskjellige lovforslag over en periode på vel ni år. Det kan derfor være krevende å få en samlet oversikt over omleggingen av de offentlige tjenestepensjonsordningene som følge av pensjonsreformen. Når alle omleggingene har trådt i kraft, vil offentlig ansattes samlede pensjonsnivå ha blitt endret som følge av levealdersjustering, ny regulering, nye opptjeningsregler i folketrygden, nye samordningsregler, omlegging av tjenestepensjonen fra en bruttomodell til en påslagsmodell og en omlegging av AFP i offentlig sektor. I tillegg er det gitt overgangsregler som også påvirker pensjonsnivåene.

For å gi en helhetlig presentasjon av de samlede endringene i de offentlige tjenestepensjonsordningene som følge av pensjonsreformen, vil de ulike elementene bli belyst i dette kapitlet. Det vises i den sammenheng til Stortingets vedtak nr. 818, 4. juni 2018:

«Stortinget ber regjeringen legge til rette for en helhetlig presentasjon/gjennomgang av fremtidig levealdersjustering og samordning for personer med tjenestepensjon fra offentlig sektor i forbindelse med fremleggelsen av nødvendige lovendringer som følge av avtalen om ny tjenestepensjon for ansatte i offentlig sektor.»

I avsnitt 15.2 redegjøres det for bakgrunnen for innføring av levealdersjustering i pensjonssystemet og hvilke mekanismer levealdersjusteringen virker gjennom. Det redegjøres også for noen forskjeller mellom de ulike mekanismene og elementer som i noen grad har skjermet de eldste årskullene for virkningen av levealdersjusteringen.

Deretter, i avsnitt 15.3, redegjøres det nærmere for hvordan levealdersjusteringen virker for offentlig ansatte.

I avsnitt 15.4 vises det hvordan andre forhold enn levealdersjusteringen, som innfasing av nye opptjeningsmodeller og omlegging av AFP i offentlig sektor, vil påvirke offentlige ansattes pensjonsnivåer.

Avsnitt 15.5 ser nærmere på nødvendig pensjoneringsalder og pensjonsnivåer for gitt avgangsalder tatt hensyn til innføringen av de nye ordningene.

Avsnitt 15.6 illustrerer den samlede effekten av pensjonsreformen for offentlige ansatte ved å se på faktisk opptjening for SPK-medlemmer født i 1945. Avsnitt 15.7 oppsummerer.

De økonomiske, likestillingsmessige og administrative konsekvensene av lovforslagene i denne proposisjonen, redegjøres for i kapittel 16.

15.2 Levealdersjustering

15.2.1 Begrunnelsen for levealdersjustering

I Pensjonskommisjonens mandat heter det at et framtidig pensjonssystem må bidra til å møte utfordringer knyttet til en aldrende befolkning. Det sentrale forslaget for å møte disse utfordringene var innføring av levealdersjustering som en automatisk stabiliseringsfaktor. Denne jevner ut konsekvenser av at levealderen i befolkningen øker over tid. Forslagene om levealdersjustering ble konkretisert i Ot.prp. nr. 37 (2008–2009). I proposisjonen vises det til at levealdersjusteringen sikrer at folketrygdens utgifter til alderspensjon på lang sikt blir om lag upåvirket av endringer i levealderen. Det vises videre til at levealdersjusteringen er det viktigste enkelttiltaket for å gjøre pensjonssystemet bærekraftig. I proposisjonen ble det vist til at det er viktig at pensjonssystemet motiverer til arbeid. Levealdersjusteringen henger nøye sammen med innføringen av fleksibilitet i alderspensjonen, noe som innebærer at årlig pensjon blir høyere jo senere den tas ut. Levealdersjustering kombinert med fleksibelt uttak av alderspensjon gir den enkelte valget mellom å utsette uttaket av pensjon noe eller kombinere hel eller delvis pensjon med fortsatt arbeid. Alternativt kan man ta ut en lavere årlig pensjon over en lengre periode. Levealdersjusteringen og fleksibelt uttak vil sammen begrense veksten i utgiftene til alderspensjon, stimulere til forlengede arbeidsliv og gjøre det mulig å opprettholde nivået på årlig alderspensjon for yngre årskull.

I proposisjonen ble det vist til beregninger fra Statistisk sentralbyrå som viser at pensjonsreformen vil innebære en langt svakere vekst i utgiftene til alderspensjon enn dersom pensjonsreformen ikke ble gjennomført. Reformen ble også anslått å gi en sterkere vekst i arbeidsstyrken. Uten pensjonsreform ble arbeidsstyrken anslått å øke med 29 prosent fram til 2050, mens veksten ble anslått til 38 prosent med forslagene i proposisjonen. Pensjonsreformens bidrag til økt arbeidsstyrke gjennom sterkere insentiver til å stå i arbeid, bidrar derfor vesentlig til økt bærekraft. Aldringen av befolkningen vil likevel bidra til at en stadig større andel av verdiskapingen i samfunnet vil måtte gå til å finansiere alderspensjonen fra folketrygden. I St.meld. nr. 5 (2005–2006) Opptjening og uttak av alderspensjon i folketrygden ble det vist til at utgiftene til alderspensjon ville økt fra seks prosent av fastlands-BNP i 2001 til 15 prosent i 2050 uten en pensjonsreform. I Ot.prp. nr. 37 (2008–2009) ble denne andelen anslått til 11 prosent i 2050 med pensjonsreformen.

For å illustrere utfordringene med å finansiere folketrygden framover, ble det i St.meld. nr. 5 (2006–2007) beregnet en såkalt bidragsrate. Bidragsraten tilsvarer den skattesatsen som er nødvendig for å finansiere utbetalingene av alderspensjon fra folketrygden dersom finansieringen legges utelukkende på arbeids- og pensjonsinntekter i samme år. I denne beregningen er det lagt til grunn at pensjonsinntekter da skattlegges med halvparten av skattesatsen for arbeidsinntekter. Høyere arbeidstilbud vil bidra til større verdiskaping og høyere skatteinntekter. Økte skatteinntekter vil styrke de offentlige finansene, og dermed grunnlaget for velferdsstaten. Høyere arbeidstilbud vil imidlertid også gi høyere pensjoner på sikt. Den beregnede bidragsraten som de yrkesaktive må betale for å finansiere folketrygdens utgifter til alderspensjon over tid, er derfor ikke så sterkt påvirket av forutsetninger om arbeidstilbudet for de yrkesaktive.

I St.meld. nr. 5 (2005–2006) ble bidragsraten anslått å øke fra vel 11 prosent i 2010 til 21,8 prosent i 2050 uten en pensjonsreform. I lovforslaget om ny alderspensjon i Ot.prp. nr. 37 (2008–2009) ble beregningene oppdatert og bidragsraten ble beregnet til å øke til 21,0 prosent i 2050 uten en pensjonsreform. Bidragsraten ble anslått å bli begrenset til 16,6 prosent i 2050 som følge av lovforslagene i proposisjonen.

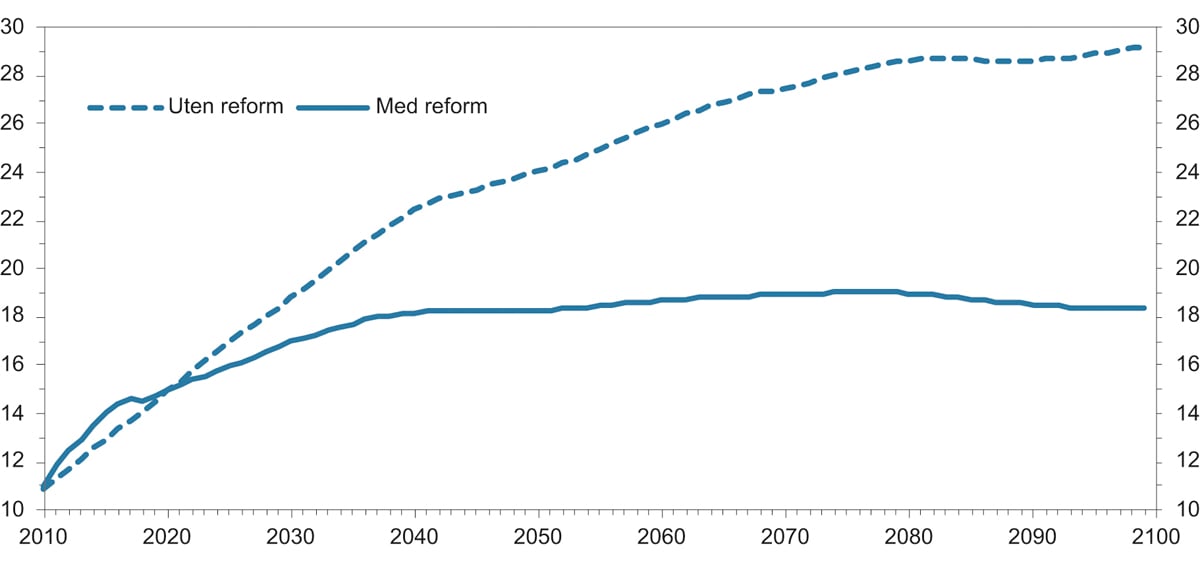

Det har nå gått ti år siden lovforslagene om ny alderspensjon ble sendt til Stortinget, og Statistisk sentralbyrå (SSB) har i forbindelse med denne proposisjonen oppdatert beregninger av utviklingen av bidragsratene med og uten en pensjonsreform. De oppdaterte beregningene er gjort ut fra de seneste befolkningsframskrivingene til SSB. Videre er det tatt høyde for at mange tar ut alderspensjon fra folketrygden før de slutter i arbeid, ved at uttaksmønsteret som er observert til nå er framskrevet videre. Beregningene omfatter bare alderspensjon fra folketrygden og utviklingen i bidragsraten er presentert i figur 15.1.

Figur 15.1 Bidragsrate alderspensjon. Prosent.

Kilde: Statistisk sentralbyrå

Bidragsraten er nå beregnet til å øke til 24,0 prosent i 2050 uten en pensjonsreform og videre til 29,3 prosent i 2100. Dersom økte årlige utbetalinger av alderspensjon fra folketrygden skulle finansieres utelukkende gjennom skatt på arbeids- og pensjonsinntekter i det samme året, ville skattesatsen altså måtte mer enn dobles fra 2010 til 2050, og nesten tredobles fram til 2100. Kraftigere vekst i forventet levealder i tiårene framover er hovedforklaringen på at veksten i bidragsraten nå anslås å bli høyere enn i beregningene for ti år siden.

Figuren illustrerer tydelig at pensjonsreformen gir en vesentlig lavere vekst i bidragsraten. Den øker til 18,3 prosent i 2050, men vil så flate ut og utgjøre 18,4 prosent i 2100. Det blir altså enklere å møte utfordringene med å finansiere alderspensjon fra folketrygden som følge av pensjonsreformen, men økningen i bidragsraten vil likevel innebære en betydelig utfordring i tiden framover.

I figuren ligger bidragsraten med pensjonsreformen høyere enn uten pensjonsreform fram til og med 2020. Dette skyldes at det fra 2011 var mulig å fritt kombinere uttak av alderspensjon fra 62 år med arbeidsinntekt uten at pensjonen ble avkortet. Mange har benyttet seg av dette, og det har gitt en kraftigere vekst i utgifter til alderspensjon enn hva tilfellet hadde blitt uten en pensjonsreform. Reglene for uttak av alderspensjon er imidlertid nøytralt utformet, slik at tidlig uttak gir lavere årlig pensjon. Dette trekker i retning av at årlige utgifter til alderspensjon blir lavere på lengre sikt. Beregninger viser at årlige utgifter til alderspensjon med en videreføring av dagens uttaksmønster fra 2044 vil være lavere enn dersom alle hadde tatt ut alderspensjon fra det tidspunktet de slutter i jobb.

Det er særlig levealdersjusteringen som bidrar til at utfordringene med å finansiere alderspensjon fra folketrygden kommer til å øke mindre drastisk framover. Dersom levealdersjusteringen ikke hadde blitt innført, ville utgifter til alderspensjon nødvendiggjort kraftige skatteøkninger i kombinasjon med store kutt i utgifter til andre formål. Levealdersjusteringens effekt på utgiftsveksten letter finansieringsbyrden for yngre generasjoner og vil med det bidra til å innfri målet om en rimelig fordeling av byrder og goder mellom generasjoner.

Utviklingen i norsk økonomi etter Stortingets vedtak om ny alderspensjon fra folketrygden har i store trekk vært god, og de siste tiårene har vært en gyllen periode for norsk økonomi og også for offentlige finanser. Som pekt på i Meld. St. 29 (2016–2017) Perspektivmeldingen 2017, brytes nå trendene. Statens pensjonsfond utland vil ikke fortsette å vokse like raskt. Avkastningen anslås lavere enn før, og vi kan ikke basere oss på like høye oljepriser som vi har sett tidligere. En eldre befolkning fører til at en mindre del av befolkningen jobber og betaler skatt, og utgifter til pensjoner og helse- og omsorgstjenester vil øke. De neste 10–15 årene vil dermed handlingsrommet i finanspolitikken være langt mindre enn vi er blitt vant til. Når tidsperspektivet forlenges, blir presset på offentlige finanser enda sterkere. Inntektene må økes eller utgiftene reduseres. Pensjonsreformen bidrar til at presset på de offentlige finansene blir langt lavere enn dersom pensjonssystemet ikke hadde blitt reformert, men det vil likevel bli betydelige utfordringer i årene framover.

15.2.2 Teknisk gjennomføring av levealdersjusteringen

Ny alderspensjon fra folketrygden blir levealdersjustert med delingstall. Som vist i Ot.prp. nr. 37 (2008–2009) sikrer levealdersjustering med delingstall en konsekvent levealdersjustering hvor endringer i dødelighet i hele livsløpet inngår, både i yrkesaktiv alder og som pensjonist. Alderspensjonssystemet blir dermed robust mot økninger i levealderen både i perioden pensjonsrettighetene tjenes opp og i perioden de betales ut. Det er imidlertid bare observert endring i dødelighet før tidligst mulige tidspunkt for uttak av pensjon som påvirker levealdersjustering for den enkelte: delingstallene for hvert enkelt årskull blir fastsatt på grunnlag av offisiell statistikk i det kalenderåret årskullet fyller 61 år. Dette gjør at delingstallene for hvert enkelt årskull kan fastsettes med endelig virkning før det er mulig å ta ut alderspensjon.

Ny alderspensjon fases gradvis inn fra og med 1954-kullet og gjelder fullt ut for alle som er født i 1963 eller senere. I motsetning til gammel alderspensjon, gir alle år med inntekt høyere opptjening i ny alderspensjon, noe som gjør det lettere å kompensere for effekten av levealdersjusteringen ved å stå lenger i arbeid. Årskullene født i 1944–1962 har hele eller deler av opptjeningen med de gamle reglene. Alderspensjon opptjent etter gamle regler levealdersjusteres ikke med delingstall, men med forholdstall. I motsetning til delingstall, inngår ikke dødelighet i yrkesaktiv alder i forholdstallene. Dette gir en noe mildere levealdersjustering enn det som følger av delingstallene. Forskjellene reduseres imidlertid over tid, siden dødeligheten i yrkesaktiv alder er lav. Fordi forholdstallene ikke tar hensyn til at økningen i befolkningens levealder delvis skyldes redusert dødelighet i yrkesaktiv alder, trekker dette i retning av en kraftigere vekst i utgiftene til alderspensjon. Deler av finansieringsansvaret for en økende levealder i befolkningen med opptjening i gammel opptjeningsmodell flyttes dermed til yngre generasjoner.

På bakgrunn av at gammel opptjeningsmodell i liten grad gir økt opptjening for de som står lenger i arbeid og at de eldste årskullene hadde liten tid til å tilpasse seg levealdersjusteringen, ble det i Ot.prp. nr. 37 (2008–2009) foreslått at levealdersjusteringen skulle fases gradvis inn. Den gradvise innfasingen gir en lavere vekst i forholdstallene, men påvirker ikke delingstallene. Den gradvis innfasingen gjør at virkningen av levealdersjustering for alle født før 1963, og som har opptjening i gammel alderspensjon, er betydelig lavere enn det som følger av økningen i forventet gjenstående levetid som pensjonist.

Årskullene 1954–1962 har en gradvis høyere andel av alderspensjonen opptjent etter nye regler. Levealdersjusteringen skjer dermed i stadig større grad gjennom delingstall. Særlig som følge av skjermingen som er gitt ved den gradvise innfasingen av levealdersjusteringen gjennom forholdstall, er effekten av levealdersjusteringen fra et årskull til det neste spesielt sterk for disse årskullene. Dette skyldes at disse årskullene har fått en mildere levealdersjustering enn det senere årskull får, men at denne fordelen fases gradvis ut.

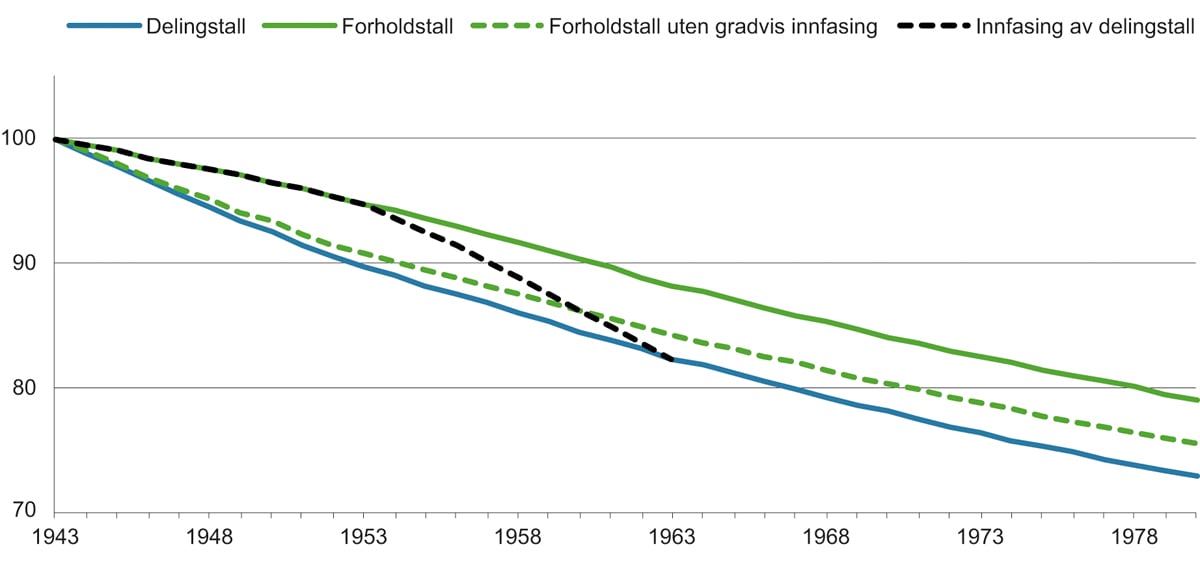

Ulik effekt av levealdersjustering gjennom delingstall og forholdstall er belyst i figur 15.2. Figuren belyser også hva effekten av levealdersjustering gjennom forholdstall hadde vært uten den gradvise innfasingen. Videre belyser figuren den gradvise overgangen til delingstall. Figuren viser den isolerte effekten av levealdersjustering, målt som hvor stor andel av pensjonsnivået før pensjonsreformen ulike årskull vil få.

Figur 15.2 Effekten av levealdersjusteringen. Pensjonsnivå ved uttak 67 år for årskullene 1943–1980 som andel av pensjonsnivå før pensjonsreformen. Prosent

Figuren viser at det særlig er den gradvise innfasingen av levealdersjusteringen i forholdstallene som gjør at levealdersjusteringen er mildere ved bruk av forholdstall. Den gradvise overgangen til delingstall for årskullene 1954–1963 gir en sterk utvikling i levealdersjusteringen. Dette skyldes først og fremst skjermingen for levealdersjusteringen som ligger i forholdstallene.

Alle årskullene 1944–1962 får altså en mildere levealdersjustering enn det som følger av delingstallene, og bærer dermed bare deler av den kostnaden økende levealder innebærer, mens yngre generasjoner bærer den resterende andelen. Det er dermed først fra og med 1963-kullet at man fullt ut oppnår målet om at kostnaden av et årskulls økende levealder bæres av årskullet selv.

15.3 Levealdersjustering av offentlig tjenestepensjon

15.3.1 Offentlig ansatte født i 1963 eller senere

Stortingets lovvedtak 4. juni 2018, jf. Prop. 61 L (2017–2018) og Innst. 343 (2017–2018) innebærer at offentlig tjenestepensjon opptjent i dagens bruttomodell fullt ut skal levealdersjusteres med delingstall for alle født i 1963 eller senere, jf. lov 15. juni 2018 nr. 30. I tråd med avtalen 3. mars 2018, foreslås det i denne proposisjonen at disse årskullene fra og med 2020 skal tjene opp tjenestepensjon i en ny påslagsmodell. Her tjener man årlig opp rettigheter i en påslagsbeholdning og årlig ytelse framkommer ved å dividere denne beholdningen på folketrygdens delingstall på uttakstidspunktet. Det er videre avtalt, og lagt til grunn i denne proposisjonen, at disse årskullene vil kunne ha rett til en ny AFP i offentlig sektor, eventuelt en betinget tjenestepensjon, som utmåles etter samme prinsipper. Alle ytelser beregnes uavhengig av alderspensjon fra folketrygden og kommer som tillegg til denne.

Levealdersjusteringen vil dermed gjennomføres på nøyaktig samme måte i alle pensjonskomponenter for offentlig ansatte født i 1963 eller senere. En konsekvent levealdersjustering der det både tas hensyn til utviklingen av dødelighet i yrkesaktiv alder og som pensjonist, og der den observerte endringen i dødelighet fullt ut reflekteres i endringen i delingstallene, sikrer at finansieringen av økende levealder ikke belastes yngre generasjoner, fullt ut i tråd med forutsetningene for pensjonsreformen. Det vil imidlertid fortsatt være slik at det bare er observerte endringer fram til et årskull fyller 61 år som vil påvirke delingstallene, slik at de kan beregnes med endelig virkning før man kan ta ut alderspensjon.

Offentlig ansatte født i 1963 eller senere vil etter forslagene i proposisjonen her kunne opprettholde gode pensjonsnivåer ved å stå lenger i arbeid. Pensjonsordningene vil bestå av ulike elementer, men der alle er utformet etter samme prinsipper. Pensjonen kan tas ut fleksibelt og fritt kombineres med arbeidsinntekt uten at pensjonen avkortes. Hvis man står lenger i arbeid, kan man imidlertid også utsette uttaket av pensjon. Nøytrale uttaksregler i folketrygden, AFP og i offentlig tjenestepensjon vil da gi høyere årlige pensjonsnivå. Videre vil alle år i arbeid fram til 75 år gi høyere opptjening, både i folketrygden og i tjenestepensjonen. Både de nøytrale uttaksreglene og alleårsopptjeningen bidrar dermed til å motvirke effekten av levealdersjustering ved å stå lenger i arbeid. At flere står lenger i arbeid vil videre gi økt verdiskaping og styrke finansieringsgrunnlaget for pensjonssystemet og de øvrige velferdsordningene.

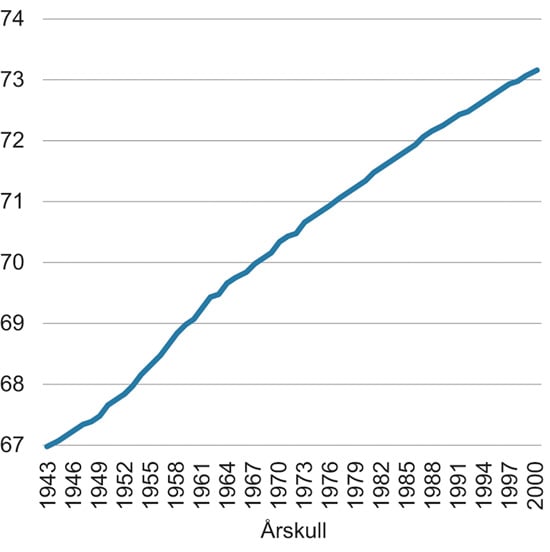

Figur 15.3 viser utviklingen i nødvendig pensjoneringsalder. Dette er et mål på hvor mye lenger yngre årskull må stå i jobb for å få samme årlige pensjon som eldre årskull med lik opptjening. Det er altså et alternativt mål på effekten av levealdersjusteringen. Figuren tar bare hensyn til alderspensjon fra folketrygden, og tar hensyn til at senere pensjonering gir høyere opptjening for alle årskull som er omfattet av ny opptjeningsmodell.

Figur 15.3 Nødvendig pensjoneringsalder for å kompensere for levealdersjustering i folketrygdens alderspensjon. Årskullene 1943–2000

Kilde: Nav

Det framgår av figuren at nødvendig pensjoneringsalder stiger jevnt over tid, i takt med økningen i levealder. Nødvendig levealder stiger ikke vesentlig kraftigere for årskullene som får faset inn en kraftigere levealdersjustering gjennom delingstallene, jf. figur 15.2. Dette skyldes at sterkere levealdersjustering motvirkes av at man i stadig større grad får uttelling i form av en opptjeningseffekt i ny alderspensjon ved å stå i arbeid etter 67 år.

Offentlig ansatte født i 1963 eller senere vil ha den samme utviklingen i nødvendig pensjoneringsalder. Levealdersjusteringen vil kunne motvirkes ved å stå lenger i arbeid. De nøytrale uttaksreglene, og at folketrygden og tjenestepensjonen gir økt opptjening for alle år i arbeid, bidrar til høyere årlig pensjon jo lenger man er i arbeid. Deler av pensjonsnivået til offentlig ansatte i disse årskullene kommer imidlertid fra AFP-ordningen, som ikke gir opptjening etter fylte 62 år. Dette gjør at utviklingen ikke nødvendigvis blir helt parallell. De nye pensjonsordningene for offentlig ansatte vil imidlertid gi langt større uttelling enn dagens ordninger av å stå i jobb til 67 år. Overgangen til nye ordninger vil derfor isolert sett også kunne bidra til å motvirke levealdersjustering og dermed opprettholde årlig pensjonsnivå, se nærmere diskusjon i avsnitt 15.5.

Lignende mekanismer vil også gjelde for ansatte i privat sektor. Den klart dominerende tjenestepensjonsmodellen i privat sektor er innskuddsordninger med opphørende ytelser. I slike ordninger blir ikke pensjonsnivået levealdersjustert, men økende levealder vil, for gitt uttaksalder, innebære en økende andel av tiden som pensjonist etter opphør av utbetaling av innskuddspensjon. Dette kan motvirkes ved å stå lenger i arbeid og utsette uttak av innskuddspensjon. Kostnadene ved økende levealder vil på den måten bæres av den enkelte. I såkalte hybridordninger etter lov om tjenestepensjon er hovedregelen livsvarige ytelser. Ytelser fra disse ordningene levealdersjusteres med en dødelighetstariff. Denne tariffen tar utgangspunkt i dødeligheten i forsikringsbestanden, i motsetning til delingstallene som tar utgangspunkt i dødeligheten til hele befolkningen. Videre har Finanstilsynet fastsatt en minimumstariff som også inneholder noen sikkerhetsmarginer. Nivået på tariffen ligger, blant annet på grunn av dette, høyere enn delingstallene, men vil på samme måte som delingstallene reflektere utvikling i levealder.

15.3.2 Offentlig ansatte født 1954–1962

Offentlig ansatte født i 1954–1962 har alderspensjon fra folketrygden dels opptjent etter nye regler og dels etter gamle regler. Som følge av dette er levealdersjusteringen delvis gjennomført med delingstall og delvis med forholdstall. Disse årskullene blir ikke omfattet av den nye påslagspensjonen, men fortsetter å tjene opp rettigheter i dagens bruttomodell også etter 2019. Disse årskullene beholder også dagens AFP-ordning som en ren tidligpensjonsordning. Hverken dagens AFP-ordning eller pensjon fra dagens bruttomodell kan fritt kombineres med arbeidsinntekt. Dagens AFP avkortes hvis man har arbeidsinntekt over 15 000 kroner årlig. Tjenestepensjon fra dagens bruttoordning kan bare mottas hvis man helt eller delvis fratrer stilling i offentlig sektor.

Stortingets vedtak 4. juni 2018, jf. Prop. 61 L (2017–2018) og Innst. 343 L (2017–2018), innebærer at alderspensjon fra offentlig tjenestepensjon for disse årskullene skal levealdersjusteres med delingstall etter hvor stor andel av folketrygdens alderspensjon som er tjent opp etter nye regler. Endringene framgår av lov 15. juni 2018 nr. 30. Disse årskullene vil dermed få den samme innfasingen av delingstall som i folketrygden. Det sikrer en jevn overgang til en mer konsekvent levealdersjustering også for offentlig ansatte, der en like stor andel av tjenestepensjonen som folketrygden skal levealdersjusteres med delingstall.

En stadig økende levealder gjør at levealdersjusteringen får gradvis større effekt. For en gitt uttaksalder vil derfor pensjonen utgjøre en gradvis lavere andel av tidligere inntekt. I tillegg til effekten av økende levealder, reflekterer utviklingen også at man gradvis faser inn den mer konsekvente metoden for levealdersjustering gjennom delingstall, jf. omtalen over. Offentlig ansatte som i 2010 hadde kort tid igjen til pensjonsalderen har fått en individuell garanti som gir en delvis skjerming for levealdersjusteringen. I denne proposisjonen er det i tråd med avtalen 3. mars 2018 foreslått en gradvis utfasing av denne, se avsnitt 13.4. Videre er det i avsnitt 10.4 foreslått et tillegg til offentlig ansatte født i 1963–1967 som har opptjening før 2011.

Den rene effekten av levealdersjustering for offentlig ansatte blir dermed bestemt av utviklingen i befolkningens levealder, men likevel i en begrenset grad på grunn av at:

forholdstallene reflekterer ikke utviklingen i dødelighet i yrkesaktiv alder

veksten i forholdstallene er lavere enn reduksjonen i dødelighet i perioden som pensjonist tilsier, som følge av den gradvise innfasingen av levealdersjusteringen

den individuelle garantien gitt til offentlig ansatte født i 1958 eller tidligere sikrer at samlet pensjon etter levealdersjustering og samordning minst utgjør 66 prosent av sluttlønn, gitt full opptjening

offentlig ansatte født i 1959–1962 foreslås i proposisjonen her å få en avtagende andel av garantien gitt til offentlig ansatte født i 1958 eller tidligere, i tråd med avtalen 3. mars 2018.

offentlig ansatte født i 1963–1967 med opptjening før 2011 foreslås i proposisjonen her å få et tillegg i pensjonen, i tråd med avtalen 3. mars 2018.

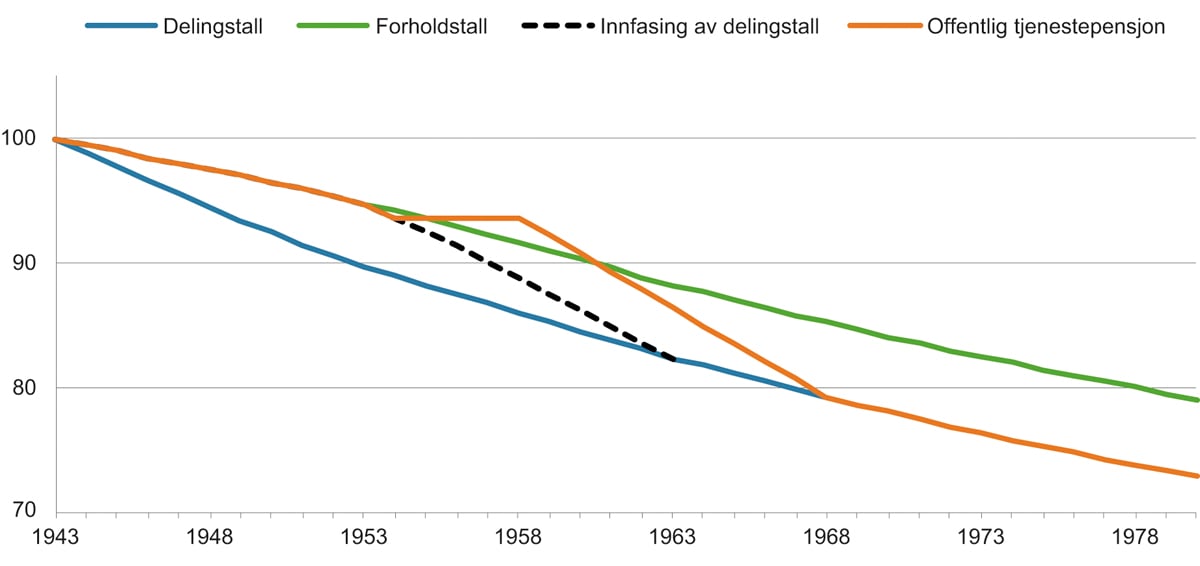

Figur 15.4 illustrerer effekten av levealdersjustering for offentlig ansatte født 1943–1980, hensyntatt disse forholdene.

Figur 15.4 Effekten av levealdersjusteringen. Pensjonsnivå ved uttak 67 år for årskullene 1943–1980 som andel av pensjonsnivå før pensjonsreformen. Alderspensjon fra folketrygden og fra offentlig tjenestepensjon. Prosent

Som i figur 15.2, viser figuren effekten av levealdersjustering gjennom delingstall og forholdstall (med den gradvise innfasingen av levealdersjusteringen) og effekten av den gradvise overgangen til delingstall. Videre viser den effekten av at offentlig ansatte er gitt en individuell garanti for årskullene 1944–1962 og 2011-tillegg for årskullene 1963–1967.

Samordningsfordeler gjør at samlet pensjon for offentlig ansatte klart overstiger 66 prosent av pensjonsgrunnlaget før levealdersjustering. Den individuelle garantien har først betydning dersom samlet pensjon etter levealdersjustering blir lavere enn 66 prosent. Garantien får dermed først effekt når effekten av levealdersjusteringen overstiger samordningsfordelene. I figuren er det lagt til grunn en opptjeningshistorie der dette først skjer fra og med 1954-kullet. Videre er det lagt til grunn at utfasingen av den individuelle garantien for årskullene 1959–1962, og 2011-tillegg for årskullene 1963–1967, gir en gradvis lavere skjerming for effekten av levealdersjusteringen.

Figuren viser at effekten av levealdersjustering for offentlig ansatte fra og med 1968-kullet vil være sammenfallende med effekten i folketrygdens alderspensjon. Endringen i levealdersjusteringen er da fullt ut bestemt av endringen i observert dødelighet. Levealdersjusteringen for disse årskullene reflekterer fullt ut endringen i levealder, og framtidige generasjoner vil ikke bære deler av finansieringsansvaret for økende levealder. Offentlig ansatte født i 1953 eller tidligere oppnår med forutsetningene her en samlet pensjon på minst 66 prosent av sluttlønn uten den individuelle garantien. Disse årskullene blir dermed omfattet av levealdersjustering i samme grad som i folketrygden. De blir dermed i like stor grad skjermet for deler av virkningen av økende levealder i befolkningen. Årskullene 1954–1967 får en skjerming for levealdersjusteringen, gjennom den individuelle garantien og 2011-tillegget, som overgår skjermingen i folketrygden. Skjermingen tiltar fram til og med 1958-kullet og vil deretter avta jevnt fram til og med 1967-kullet.

15.4 Forhold utover effekten av levealdersjusteringen

Andre forhold enn levealdersjusteringen påvirker også pensjonsnivåene for offentlig ansatte. Utvikling i yrkesaktivitet påvirker generelt gjennomsnittlig opptjening av alderspensjon og dermed også gjennomsnittlig pensjonsnivå. Spesielt en gradvis økende yrkesaktivitet blant kvinner bidrar til økende pensjonsnivåer, men også endringer i utdanningsmønster påvirker typisk gjennomsnittlig opptjening. Dette gås det ikke nærmere innpå her, men det påvirker framskrivingene av utgifter til alderspensjon i punkt 16.2.3. I dette avsnittet redegjøres det for hvilken påvirkning de nye pensjonsreglene i folketrygden og i tjenestepensjonsordningene har på offentlig ansattes pensjonsnivåer, i samspill med effekten av levealdersjusteringen.

15.4.1 Offentlig ansatte født 1954–1962

Nye opptjeningsregler i folketrygden fases gradvis inn fra og med 1954-kullet. Dette har innvirkning på pensjonsnivåene for offentlig ansatte, også de årskullene som i tråd med avtalen 3. mars og forslagene i proposisjonen her, skal videreføres i dagens bruttoordning. Ny alderspensjon fra folketrygden er en alleårsmodell der alle år i arbeid gir høyere opptjening og der alle år har samme betydning for samlet opptjening. For en gitt inntektshistorie kan den nye modellen både gi høyere og lavere opptjening enn gammel opptjeningsmodell. Innfasingen av den nye opptjeningsmodellen kan derfor enten forsterke eller moderere effekten av levealdersjusteringen.

Innfasingen av den nye opptjeningsmodellen i folketrygden blir i all hovedsak motvirket av samordningen i dagens bruttomodell i offentlig tjenestepensjon. Utviklingen av offentlig ansattes samlede pensjonsnivå reflekter derfor i all hovedsak den isolerte effekten av levealdersjusteringen.

Nye samordningsregler kan også gi utslag på samlet pensjon slik at utviklingen i samlet pensjon avviker fra effekten av levealdersjusteringen. Utslagene av samordningsreglene vil imidlertid typisk gi langt mindre utslag enn utslagene av ny opptjeningsmodell i folketrygden, og i forutsetningene som er lagt til grunn for figur 15.5 gir dette helt neglisjerbare utslag. I enkelttilfeller vil det imidlertid kunne bli betydelige utslag også av samordningsreglene, noe som både kan delvis motvirke og forsterke effekten av levealdersjusteringen.

15.4.2 Overgangen til nye pensjonsordninger for offentlig ansatte født i 1963 eller senere

Offentlig ansatte født i 1963 eller senere vil i tråd med avtalen 3. mars 2018 bli omfattet av en ny AFP i offentlig sektor og ny offentlig tjenestepensjon. Opptjening i ny påslagsmodell skjer fra 2020, mens rettigheter opptjent i dagens bruttomodell før 2020 vil bli videreført som en oppsatt rett til alderspensjon. Påslagspensjonen beregnes helt uavhengig av alderspensjon fra folketrygden og motvirker derfor ikke eventuelle effekter av opptjeningsreglene, slik som er tilfellet for bruttomodellen, jf. omtale over.

På kort sikt er det særlig omleggingen av AFP som vil ha stor effekt på pensjonsnivåene. For personer som står lenge i arbeid, trekker AFP klart i retning av å motvirke effekten av levealdersjusteringen. For personer som går av tidlig, og som følge av de nøytrale uttaksreglene får lavere årlig pensjon, forsterker dette effekten av levealdersjusteringen. Effektene av overgangsreglene har også betydning.

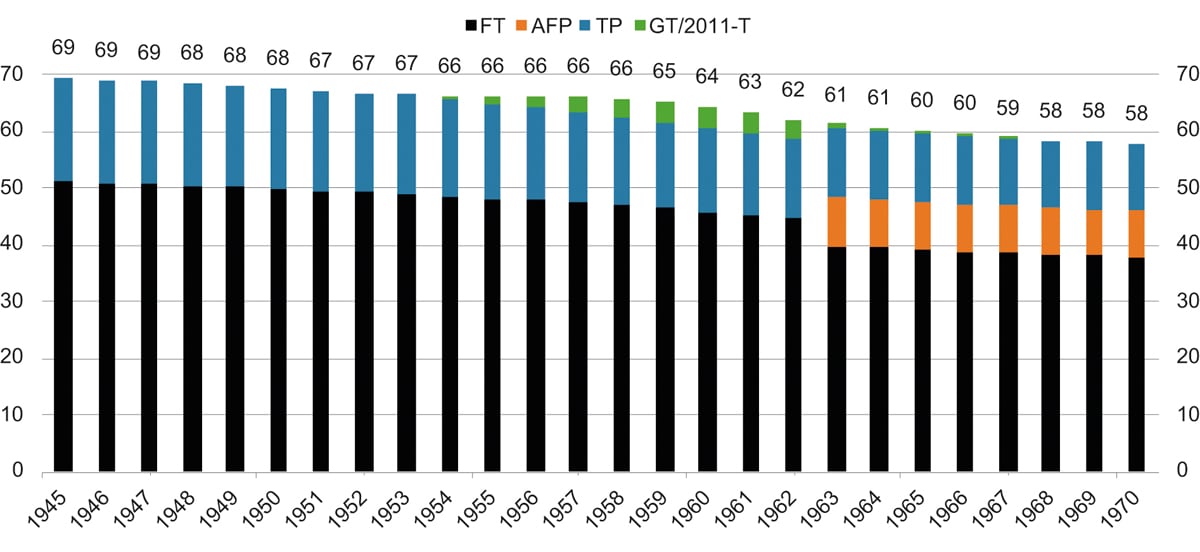

Figur 15.5 søker å illustrere effekten av overgang til nye ordninger fra og med 1963-kullet. Nye ordninger gir langt bedre uttelling for å stå lenger i arbeid, mens tidlig avgang i gamle ordninger har små konsekvenser for livsvarig pensjon. Det er derfor valgt å belyse systemomleggingen ved å legge til grunn en avgangsalder på 65 år. Ved en avgangsalder på 65 år, gir de to modellene om lag like pensjonsnivåer før levealdersjustering. Figuren viser utviklingen i samlet pensjonsnivå for ulike årskull som alle har en opptjening av alderspensjon fra folketrygden (FT) basert på jevn inntekt på 6 G fra fylte 25 år sammenhengende fram til fylte 65 år. Det er videre lagt til grunn at all inntekt er tjent opp i en stilling som gir rett til offentlig tjenestepensjon (TP). Det gjør det mulig å presist beregne størrelsen på alle pensjonskomponenter, også garantitillegg (GT) for årskullene 1944–1962 og 2011-tillegg (2011-T) for årskullene 1963–1967. Figuren viser pensjonsnivå ved 67 år og tar dermed høyde for at pensjoner tatt ut ved 65 år ved 67 år har blitt regulert lavere enn lønnsveksten.

Figur 15.5 Pensjon som andel av sluttlønn for årskullene 1945–1970 med innføring av nye ordninger fra og med 1963-kullet. Avgang ved 65 år. Prosent

For årskull født før 1962 består samlet pensjon av alderspensjon fra folketrygden, tjenestepensjon og eventuelt garantitillegg. Ved avgang fra 65 år vil man med dagens ordninger motta en tjenestepensjonsberegnet AFP, men den opphører fra 67 år og framgår dermed ikke av figuren. Alderspensjon fra folketrygden tas først ut fra 67 år, og er dermed høyere enn hva den ville vært dersom den ble tatt ut fra 65 år.

Fra og med 1963-kullet består samlet pensjon av alderspensjon fra folketrygden, ny AFP (som er et livsvarig påslag), tjenestepensjon (som er summen av pensjon opptjent i dagens bruttomodell og påslagspensjon) og et 2011-tillegg for personer født i 1963–1967 som har opptjening før 2011. Pensjonen er tatt ut fra 65 år og løper livet ut, men reguleres lavere enn lønnsveksten og vil ved 67 år da utgjøre en noe lavere andel av sluttlønn.

I figuren reduserer levealdersjusteringen alderspensjon fra folketrygden og fra tjenestepensjonsordningen gradvis og like mye for årskullene 1945–1953. For årskullet 1954 er effekten av levealdersjusteringen blitt så stor at den er større enn samordningsfordelene, gitt forutsetningene i dette eksemplet. Det gis derfor et garantitillegg som gjør at samlet pensjonsnivå blir 66 prosent av sluttlønn. Ytterligere levealdersjustering for de påfølgende årskullene fram til og med 1958-kullet motsvares av en tilsvarende økning i garantitillegget slik at samlet pensjon opprettholdes på 66 prosent. For årskullene 1959–1962 trappes garantinivået gradvis ned, men siden levealdersjusteringen samtidig blir gradvis sterkere, vil likevel garantitillegget ikke reduseres. Samlet pensjonsnivå faller imidlertid gradvis.

Fra og med 1963-kullet blir folketrygdens alderspensjon lavere som følge av at omleggingen av AFP gjør at en som går av ved 65 år må ta ut alderspensjonen fra folketrygden og tjenestepensjonen før 67 år. Samtidig bidrar ny AFP til nivået på livsvarig pensjon. Tjenestepensjonen er noe lavere for 1963-kullet, men summen av alderspensjon fra folketrygden, ny AFP og tjenestepensjon er noe høyere enn alderspensjon fra folketrygden og tjenestepensjon i gammel ordning. 2011-tillegget er dimensjonert for dette og er derfor et vesentlig lavere tillegg enn garantitillegget ved avgang 65 år. Effekten av ytterligere levealdersjustering, nedtrapping av 2011-tillegget og en gradvis innfasing av påslagspensjonen gir deretter en gradvis nedgang i samlet pensjonsnivå for uendret uttaksalder.

15.5 Nærmere om nødvendig pensjoneringsalder for offentlig ansatte

Helt fra Pensjonskommisjonens innstilling i 2004 har levealdersjusteringen blitt sett i sammenheng med muligheten for fleksibel pensjonering slik at den enkelte ved å jobbe lenger kan motvirke virkningen av levealdersjusteringen. Gjennom Stortingets vedtak 15. mai 2009, 14. juni 2010, og 4. juni 2018, jf. hhv. Ot.prp. nr. 37 (2008–2009), Prop, 107 L (2009–2010) og Prop. 61 L (2017–2018), er dette konkretisert gjennom nøytrale uttaksregler som gir høyere årlig pensjon jo senere pensjonen tas ut. Dette er operasjonalisert gjennom folketrygdens forholds- og delingstall.

I proposisjonen her er det, i tråd med avtalen 3. mars 2018, foreslått at dette også skal gjelde i de nye pensjonsordningene. I tillegg til de nøytrale uttaksreglene, innvirker økt pensjonsopptjening på mulighetene til å kompensere for levealdersjusteringen. Ny alderspensjon fra folketrygden og ny påslagspensjon i offentlig tjenestepensjon er utformet slik at alle år i arbeid gir økt opptjening. I gammel folketrygd og gammel tjenestepensjon er det en øvre grense på opptjeningen, slik at det bare er i de tilfellene der det ikke allerede er full opptjening at økt opptjening kan bidra til å kompensere for effekten av levealdersjusteringen.

Dagens AFP i offentlig sektor er en ren tidligpensjonsordning som bare gis til de som slutter i jobb i alderen 62–67 år. Ytelsen opphører ved 67 år og bidrar ikke til nivået på livsvarig pensjon. Videre er ikke uttaksreglene nøytrale, slik at utsatt uttak ikke gir høyere årlig pensjon. Dagens AFP er dermed ikke tilpasset at man skal kunne motvirke effekten av levealdersjusteringen ved å stå lenger i jobb. En person som allerede har 30 års opptjening i tjenestepensjonsordningen ved 62 år får ikke høyere livsvarig pensjon selv om man er ytterligere fem år i arbeid etter fylte 62 år. Med dagens utforming av pensjonsytelser til offentlig ansatte, er det bare ved å stå i jobb etter 67 år at man kan motvirke effekten av levealdersjusteringen.

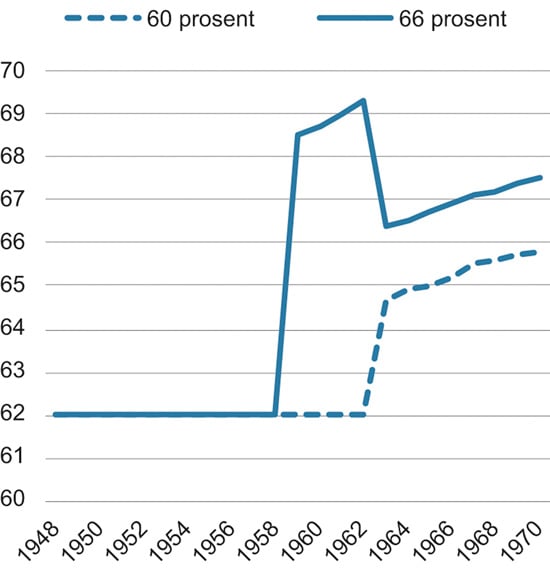

Utformingen av dagens pensjonsordninger er altså i liten grad til fordel for de som står lenge i arbeid. Offentlig ansatte som går av tidlig kommer imidlertid godt ut av dagens ordninger, siden tidlig uttak i langt mindre grad gir lavere livsvarig pensjon i gammel modell enn i ny modell. I dagens modell, uten nøytrale uttaksregler, er det ikke forskjell på livsvarig pensjonsnivå dersom man går av ved 65 år sammenlignet med 67 år. Offentlig ansatte som ønsker en lang periode som pensjonist, oppnår derfor lettere ønsket pensjonsnivå i dagens modell enn i ny modell. Levealdersjusteringen gir imidlertid over tid en lavere årlig pensjon. Dersom man heller ønsker et høyere årlig pensjonsnivå utbetalt over en kortere periode som pensjonist, er dette tilsvarende lettere å oppnå i ny modell, der utsatt avgang gir langt høyere pensjonsmessig uttelling enn i dag. Dette er belyst i figur 15.6.

Figur 15.6 Nødvendig pensjoneringsalder for å nå et livsvarig pensjonsnivå på 60 og 66 prosent av sluttlønn. Årskullene 1948–1970

Figuren viser nødvendig pensjoneringsalder for ulike årskull for å oppnå to gitte pensjonsnivåer: minst 60 prosent av sluttlønn og minst 66 prosent av sluttlønn. Med dagens modell er personer født i 1958 eller tidligere sikret et samlet nivå på 66 prosent av sluttlønn hvis man har full opptjening. For alle født i 1958 eller tidligere, som har minst 30 opptjeningsår ved 62 år, er derfor 62 år nødvendig pensjoneringsalder for å nå et livsvarig pensjonsnivå på 66 prosent av sluttlønn. Fra og med 1959-kullet trappes garantitillegget ned, og det er nødvendig å stå lenger i arbeid for å oppnå 66 prosent samlet pensjon. Å stå i arbeid utover 62 år gir imidlertid ikke økning av årlig AFP-utbetaling. Videre innebærer høyere opptjening i folketrygden at man samtidig får høyere samordningsfradrag i tjenestepensjonen. Man må derfor stå i jobb utover 67 år for at bruttopensjonen skal øke, og dermed også tjenestepensjon, etter samordning. Økning av samlet pensjon motvirkes imidlertid av et høyere samordningsfradrag og et lavere garantitillegg, og for 1959-kullet er det først ved 68 år man oppnår 66 prosent av sluttlønn i samlet pensjon. Nødvendig pensjoneringsalder for å nå 66 prosent samlet pensjon stiger så i takt med levealdersjusteringen til og med 1962-kullet.

Nødvendig pensjoneringsalder for å oppnå 60 prosent samlet pensjon er 62 år for alle årskull fram til og med 1962-kullet. Levealdersjustering bidrar riktignok til gradvis lavere pensjon, men siden dagens AFP-ordning gjør at man kan utsette uttaket av alderspensjon fra folketrygden og tjenestepensjon til 67 år, at manglende opptjening i folketrygden etter 62 år kompenseres for gjennom dagens bruttomodell og at personer i disse årskullene som har opptjening før 2011 får en andel av garantitillegget, overstiger samlet pensjon 60 prosent av sluttlønn selv for personer født i 1962 som går av ved 62 år.

Overgangen til nye pensjonsordninger gir store endringer i nødvendig pensjoneringsalder. Nødvendig alder for å oppnå 66 prosent av sluttlønn faller markert fra og med 1963-kullet. Som nevnt er det særlig omleggingen av AFP som bidrar til en lavere nødvendig pensjoneringsalder for å oppnå 66 prosent samlet pensjon. Opptjening av alderspensjon fra folketrygden og påslagspensjon for alle år i arbeid, også etter 62 år, bidrar imidlertid også til at effekten av levealdersjusteringen lettere kan motvirkes ved å stå lenger i arbeid.

Nye pensjonsordninger innebærer imidlertid ikke entydig et fall i nødvendig pensjoneringsalder. Nødvendig alder for å oppnå 60 prosent i samlet pensjon øker markert fra og med 1963-kullet. Det er særlig bortfallet av AFP som en tidligpensjonsordning som bidrar til en høyere nødvendig pensjoneringsalder. Med dagens AFP kan man utsette uttaket av alderspensjon fra folketrygden og tjenestepensjonsordningen til fylte 67 år, noe som gir høyere årlig pensjon. Med ny AFP må man ta ut livsvarig pensjon tidligere, og da gjør de nøytrale uttaksreglene at årlig ytelse blir lavere. Dette illustrer hovedpoenget med omleggingen av pensjonsordningene for offentlig ansatte: pensjonsordningene gir økt uttelling av å stå lenger i jobb. Dette er en helt avgjørende tilpasning – når vi lever stadig lengre, må vi også jobbe lengre. Skal økningen i levealder tas ut i en lengre pensjonisttilværelse, vil dette medføre en lavere årlig ytelse.

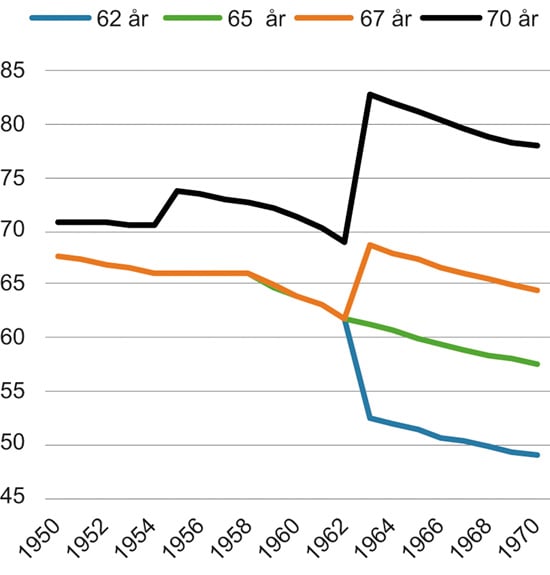

Systemomleggingen kan også belyses ved å se på hvordan kompensasjonsgraden for gitt uttaksalder utvikler seg mellom årskull. Figur 15.7 viser pensjon som andel av tidligere inntekt ved avgang og uttak ved 62, 65, 67 og 70 år for årskullene 1950–1970.

Figur 15.7 Livsvarig pensjon som andel av tidligere inntekt for gitt uttaksalder. Avgang og uttak ved 62, 65, 67 og 70 år. Årskullene 1950–1970. Prosent

Levealdersjusteringen gir i hovedsak et lavere pensjonsnivå jo yngre årskull vi ser på. Flere andre elementer påvirker imidlertid også utviklingen. For de som har full opptjening ved 62 år og som omfattes av dagens offentlige tjenestepensjon og dagens AFP, blir nivået på livsvarig pensjon ikke påvirket av om pensjonen tas ut ved 67 år eller tidligere. Med de forutsetningene som ligger til grunn i figuren, er samordningsfordelene større enn effekten av levealdersjusteringen fram til og med 1953-kullet. Pensjonsnivået er derfor høyere enn 66 prosent, også etter levealdersjustering. Fra og med 1954-kullet dominerer imidlertid effekten av levealdersjustering, men den individuelle garantien, som er gitt for alle årskull født i 1958 eller tidligere, sikrer at samlet pensjonsnivå er 66 prosent av lønnsnivået, gitt at folketrygden ikke tas ut før man slutter i stilling.

Fra og med 1959-kullet fases den individuelle garantien ut. Garantitillegget bidrar til et høyere pensjonsnivå, men utfasingen bidrar til et lavere nivå for yngre årskull.

Offentlig ansatte født før 1954 har fullt ut kompensert for effekten av levealdersjusteringen dersom de står i jobb til 70 år. Samlet pensjonsnivå, gitt at folketrygden ikke tas ut før man slutter i jobb, er det samme som før pensjonsreformen, det vil si 66 prosent av sluttlønnen tillagt verdien av samordningsfordelene, til sammen 71 prosent i figuren her.

Fra og med 1954-kullet blir tjenestepensjonen delvis samordnet med ny alderspensjon fra folketrygden. Den delen av tjenestepensjonen som samordnes med ny alderspensjon skal levealdersjusteres med delingstall, på samme måte som ny alderspensjon fra folketrygden. I tråd med avtalen 3. mars 2018, og som vedtatt av Stortinget 4. juni 2018, jf. Prop. 61 L (2017–2018), vil bruttopensjonen øke fram til levealdersjusteringen er fullt ut kompensert for i den delen av bruttopensjonen som skal samordnes med ny alderspensjon fra folketrygden. Det innebærer at bruttopensjonen som skal samordnes med gammel alderspensjon blir høyere enn 66 prosent hvis man står i jobb til 70 år, jf. punkt 7.4.1 i Prop. 61 L (2017–2018). Kompensasjonsgraden blir derfor høyere for 1954-kullet, og deretter gradvis lavere i takt med effekten av levealdersjusteringen for årskullene fram til og med 1962-kullet.

For offentlig ansatte født i 1963 eller senere gir ny offentlig tjenestepensjon og ny AFP store endringer i beregningen av pensjon. Disse årskullene får fullt fleksible pensjonsordninger fra 62 år, der tidligere uttak gir lavere årlig pensjon, og en ny AFP som også gir utbetaling til de som står lenge i arbeid. Den nye påslagspensjonen beregnes uavhengig av folketrygden og blir også høyere jo lenger man står i arbeid. De nye ordningene gir, i tråd med arbeidslinja, høyere årlig pensjon til de som står lenge i arbeid og lavere årlig pensjon til de som går av tidlig. Figuren viser tydelig at omleggingen er en klar fordel for de som står i jobb til 67 eller 70 år, både som følge av at tjenestepensjonen er nøytralt utformet, men ikke minst som følge av at det gis ny AFP også til de som står lenge i jobb.

I dagens ordninger mottar offentlig ansatte som går av før 67 år en AFP som er utformet som en ren tidligpensjonsordning. AFP gjør at de kan vente med å ta ut alderspensjon fra folketrygden og offentlig tjenestepensjon. Med ny utforming av AFP vil den pensjonen man mottar før 67 år være livsvarige ytelser, der årlig pensjon blir lavere jo tidligere den tas ut. Fra og med 1963-kullet innebærer en avgangsalder på 65 år isolert sett en lavere årlig pensjon. Samtidig bidrar ny AFP i betydelig grad til et godt livsvarig pensjonsnivå. Den samlede effekten ved avgang 65 år er at pensjonsnivået blir om lag likt for 1962- og 1963-kullene. Figuren viser også tydelig at offentlig ansatte født i 1963 får vesentlig lavere livsvarig pensjon ved avgang 62 år enn tilsvarende for 62-kullet.

Også dette illustrerer hovedpoenget med omleggingen av pensjonsordningene for offentlig ansatte: pensjonsordningene gir økt utbytte av å stå lenger i jobb. Det å stå lengre i jobb er en helt avgjørende tilpasning til at vi lever stadig lengre. Dersom pensjonsnivåene skal opprettholdes kan altså ikke økningen i levealder utelukkende tas ut i en lengre pensjonisttilværelse.

15.6 Samlet effekt av pensjonsreformen illustrert med faktisk opptjening for medlemmer født i 1945

Figurene i avsnittene over er basert på stiliserte forutsetninger. For den enkelte kan lønnsutvikling, opptjeningshistorikk, stillingsandeler osv. ha stor effekt på hvordan pensjonsreformen påvirker pensjonsnivåene. Også samvariasjonen i enkeltforutsetninger kan ha avgjørende betydning for resultatet. For å illustrere hvordan faktisk opptjening påvirker resultatene, har Statens pensjonskasse (SPK) gjort pensjonsberegninger på faktisk opptjening.

Som beskrevet i avsnitt 14.3, har SPK beregnet samlet pensjon og sammensetningen av samlet pensjon for et utvalg av alderspensjonister i staten og skolen bestående av 4 205 alderspensjonister. Beregningene er gjort på 1945-kullet, for de som mottar alderspensjon eller AFP som første pensjonsprodukt, dvs. at uføre og personer med særaldersgrense ikke er inkludert.

For å illustrere hvordan omleggingen samlet har påvirket pensjonsnivåene til offentlig ansatte, er beregningene gjort ved å sammenligne:

a) gammel folketrygd, dagens AFP og dagens bruttoordning, og

b) ny folketrygd, påslagspensjon og ny AFP.

Merk at nye ordninger her sammenlignes med en gammel folketrygd, i motsetning til i avsnitt 14.3 der sammenligningen var med ny folketrygd. I avsnitt 14.3 sammenlignes nye ordninger med en situasjon der alderspensjonen fra folketrygden er lagt om, men der AFP og tjenestepensjon videreføres som i dag. Beregningene her sammenligner i stedet nye ordninger med en situasjon der heller ikke alderspensjonen fra folketrygden er lagt om. Dette er dermed en sammenlikning av hvordan nytt regelverk vil virke når det er fullt innfaset med hvordan gammelt regelverk ville virket på akkurat den samme opptjeningshistorikken.

Dagens AFP er en tidsbegrenset ytelse i alderen 62–67 år, mens de andre ytelsene utbetales livsvarig. For å kunne sammenligne utbetalingene mellom ordningene er de alternative regelsettene derfor illustrert med hva som utbetales i samlet pensjon i utbetalingsperioden. Slike størrelser omtales gjerne som nåverdier, og måler verdien i dag av framtidige utbetalinger. For å beregne nåverdiene av pensjonsutbetalingene, må det gjøres forutsetninger om forventet levetid. I beregningene er det antatt en forventet levetid på 85 år. Alle beregningene er videre gjort uten levealdersjustering, det vil si ved å forutsette at delingstallene er fastsatt ut fra levealderen til 1943-kullet.

Merk at beregningene ikke viser hva offentlige ansatte vil få i pensjon når nye ordninger er innfaset, men illustrerer forskjellene ved å benytte seg av en kjent opptjeningshistorikk for et årskull som allerede har blitt alderspensjonister. Disse alderspensjonistene er neppe representative for framtidens alderspensjonister. Blant annet vil framtidig yrkesdeltakelse for kvinner og utdanningsnivået for offentlig ansatte trolig være undervurdert.

Tabell 15.1 presenterer resultatene av disse beregningene og viser prosentvis endring i nåverdien av nye ordninger sammenlignet med de gamle ordningene for ulike avgangsaldre.

Tabell 15.1 Prosentvis endring i gjennomsnittlig pensjon (nåverdi) med nye ordninger sammenlignet med gamle ordninger. Etter avgangsalder og gjennomsnitt

Avgangsalder | Alderspensjon fra folketrygden | AFP og tjenestepensjon | Samlet pensjon |

|---|---|---|---|

62 år | -1,8 % | -26,1 % | -11,4 % |

63 år | 1,1 % | -19,0 % | -6,5 % |

64 år | 3,7 % | -11,3 % | -1,6 % |

65 år | 7,7 % | -1,7 % | 4,4 % |

66 år | 10,0 % | 12,1 % | 10,7 % |

67 år | 14,3 % | 27,1 % | 18,2 % |

68 år | 25,6 % | 32,4 % | 27,7 % |

69 år | 35,9 % | 38,0 % | 36,6 % |

70 år | 36,3 % | 47,0 % | 39,8 % |

Gjennomsnitt1 | 11,0 % | 1,3 % | 7,6 % |

1 Gjennomsnittstallene er korrigert for endringene i avgangsmønsteret fra 1945-kullet til 2016

Kilde: Statens pensjonskasse

Tabellen viser at samlet pensjon i gjennomsnitt blir 7,6 prosent høyere med de nye ordningene, hovedsakelig fordi utbetalingene fra folketrygden blir 11 prosent høyere, men også som følge av økt samlet utbetaling av AFP og tjenestepensjon. Det er store forskjeller mellom de ulike avgangsaldrene, der nye ordninger er klart gunstigere jo lenger man står i arbeid, mens de nye ordningene i gjennomsnitt gir lavere utbetalinger ved avgang 62–64 år.

15.7 Oppsummering

«Pensjonsløftet – Statlige tjenestepensjoner gjennom 200 år» av historiker Harald Espeli beskriver utviklingen av Norges statlige tjenestepensjoner fra den spede begynnelsen den 20. mars 1814, da kronprinsregenten Christian Frederik etablerte den norske Enkekasse, og fram til i dag. Om lag 100 år senere, 1. juli 1917, ble Statens pensjonskasse etablert, med en statlig tjenestepensjonsordning der hovedprinsippene i hovedsak har ligget fast i de vel 100 årene som har gått siden. Espeli beskriver en utvikling fra en enkekasse opprettet for en stat med knappe 2000 embetsmenn til 2015 da om lag 300 000 personer mottok statlig tjenestepensjon, fra en situasjon der tjenestepensjon var et strengt regulert gode for en svært liten gruppe, til å bli en rett for alle offentlig ansatte. I de 200 årene som har gått har forventet levetid for menn ved 60 år økt fra 15 til 25 år, og Statistisk sentralbyrås framskrivinger anslår at den vil øke ytterligere til 35 år i de neste 100 årene.

I denne proposisjonen foreslås det regler for helt nye pensjonsordninger for offentlig ansatte, som bryter med sentrale elementer i utformingen som har ligget fast i over 100 år. Hovedtrekkene i omleggingen er i tråd med Pensjonskommisjons hovedkonklusjoner i NOU 2004: 1 Modernisert folketrygd – Bærekraftig pensjon for framtida. Kommisjonen gikk inn for at «offentlig tjenestepensjon legges om slik at den blir et direkte (netto) tillegg til folketrygden.» De sentrale tilpasningene har skjedd gjennom to avtaler med partene i offentlig sektor, 4. juni 2009 og 3. mars 2018, og gjennom lovvedtak i Stortinget i tre omganger: 14. juni 2009 (lovvedtak 85 og 86 (2009–2010), jf. Prop. 107 L (2009–2010) og Innst. 360 L (2009–2010)), 4. juni 2018, (lovvedtak 67 (2017–2018), jf. Prop. 61 L (2017–2018) og Innst. 343 L (2017–2018)), og ved behandling av forslagene i denne proposisjon.

Offentlig tjenestepensjon og AFP i offentlig sektor vil med dette være godt tilpasset ny alderspensjon fra folketrygden. Ordningene er utformet slik at de ikke vil medføre utilbørlig finansieringsansvar for framtidige generasjoner. Videre gir de uttelling for å stå lenger i arbeid. At flere står lenger i arbeid, bidrar til et sterkere finansieringsgrunnlag for vår felles velferd og gjør i tillegg at man kan opprettholde gode pensjonsnivåer for offentlig ansatte også framover.