Korrigering av feil/unøyaktigheter i Prop. 1 LS (2014-2015)

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Svar til Stortinget | Dato: 28.10.2014

Mottaker: Stortingets presidentskap

Vår referanse: 14/4114

Skatter, avgifter og toll 2015

Prop. 1 LS (2014-2015) inneholder dessverre noen feil/unøyaktigheter som det bes tatt hensyn til i arbeidet med finanskomiteens innstilling.

Tabell 1.1 under punkt 1.4

Tabell 1.1 viser påløpte og bokførte provenyvirkninger i 2015 av skatte- og avgiftsforslagene i proposisjonen. Til rad 1 (formuesskatt) skulle det vært lagt til følgende fotnote:

«Tabellen viser anslått helårsvirkning. Denne avviker noe fra den isolerte påløpte provenyvirkningen i 2015 fordi de nye verdsettingsreglene først får effekt for beskatningen av ikke-børsnoterte aksjer fra 2016.»

Omtalen under punkt 3.1.3

I avsnittet om sikkerhetsventilen på side 71 foreslås det at sikkerhetsventilen økes til markedsverdi. Det står videre at «Det betyr at noen flere enn i dag vil kunne kreve å få nedsatt ligningsverdien». Det skal derimot stå at noen færre enn i dag vil kunne kreve å få nedsatt ligningsverdien. Den korrekte ordlyden blir:

«Departementet foreslår å sette sikkerhetsventilen til markedsverdi. Det betyr at noen færre enn i dag vil kunne kreve å få nedsatt ligningsverdien.»

Omtalen under punkt 6.2.3

Punkt 6.2 innholder forslaget om å øke den generelle beløpsgrensen for registrering i Merverdiavgiftsregisteret fra 50 000 kroner til 150 000 kroner med virkning fra 1. januar 2015. I denne omtalen er det under punkt 6.2.3 gitt en kort beskrivelse av utenlandsk rett. I nest siste setning i beskrivelsen av ulike registreringsgrenser i OECD-landene heter det at «Enkelte land tillater frivillig registrering for virksomheter under registreringsgrensen.». Finansdepartementet har ikke foretatt en fullstendig kartlegging av reglene for frivillig registrering i andre land for virksomheter som ikke overskrider registreringsgrensen, og hvilke vilkår som knytter seg til slik registrering. Det synes imidlertid å være mange land som i sine nasjonale merverdiavgiftsregler tillater frivillig registrering. Dette synes å gjelde de fleste OECD-land. Framstillingen i proposisjonen slik det er skrevet blir dermed ikke helt dekkende. På denne bakgrunn skal setningen erstattes med følgende to nye setninger:

«De fleste land tillater frivillig registrering for virksomheter under registreringsgrensen. Finansdepartementet har imidlertid ikke foretatt en fullstendig kartlegging av reglene for frivillig registrering i andre land for virksomheter som ikke overskrider registreringsgrensen, og hvilke vilkår som knytter seg til slik registrering.»

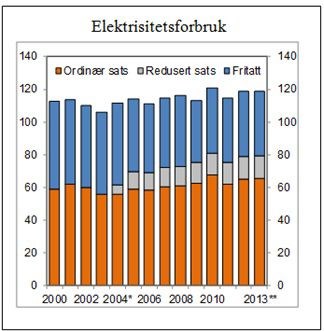

Omtalen under punkt 7.6 Avgift på elektrisk kraft :

Side 157, figur 7.15 Sluttforbruk av elektrisitet 2000–2013 fordelt etter avgiftssats. Det er en feil i fordelingen mellom forbruk som er fritatt og som er ilagt redusert sats. Den korrekte figuren blir

Figur 7.15 Sluttforbruk av elektrisitet 2000-2013 fordelt etter avgiftssats. TWh

*) Redusert sats fra 1.7.2004.

**) Foreløpige tall.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Feilen framkommer også i kommentarene til figuren. Det er her skrevet «15 pst.» som skal erstattes med «12 pst.», og «elektrifisering av» som skal erstattes med «ilandføring fra», slik at den korrekte ordlyden blir:

«Industri mv. som betaler redusert sats med 0,45 øre per kWh, utgjør i dag om lag 12 pst. av sluttforbruket. På grunn av ilandføring fra sokkelen har forbruket med redusert sats vokst kraftig de siste årene.»

Feil i forslag til endring i folketrygdloven (side 247)

I forslag til endring i folketrygdloven under romertall I foreslås en endring i § 23-3 nr. 3 tredje ledd. Korrekt henvisning skal være § 23-3 fjerde ledd.

Feil i forslag til lov om endringer i merverdiavgiftsloven (side 254-5)

I forslag til endring i merverdiavgiftsloven under romertall II foreslås en endring i § 14-4 annet ledd. I stedet for «en forenklet registreringsordning» skal det her stå «forenklet registreringsordning» (første setning).

I forslag til endring i merverdiavgiftsloven under romertall II foreslås en endring i § 14-7 tredje ledd. Hele denne lovteksten skal ikke settes i kursiv. Det er bare bare teksten «14-4 annet ledd» som skal kursiveres.

I forslag til endring i merverdiavgiftsloven under romertall II foreslås en endring i § 15-10 fjerde ledd fjerde punktum. Denne lovteksten avsluttes feilaktig med kolon. Lovteksten skal avsluttes med punktum.

I forslag til endring i merverdiavgiftsloven under romertall VII foreslås en overgangsregel. Første avsnitt i overgangsregelen mangler et avsluttende punktum.

Forslag til endring i a-opplysningsloven (side 256)

I forslaget til endringer i a-opplysningsloven har enkelte endringer ved en inkurie falt ut. Ved lovendring 22. juni 2012 nr. 39 ble det vedtatt flere endringer i folketrygdloven. Enkelte bestemmelser byttet paragrafnummer, som gjør at det er nødvendig med en teknisk lovendring i a-opplysningsloven § 13, som inneholder endringer i folketrygdloven. I forslag til lov om endring i lov 22. juni 2012 nr. 43 om arbeidsgivers innrapportering av ansettelses- og inntektsforhold m.m. skal det i romertall I derfor tilføyes følgende endringer:

§ 13 nr. 3 endringen av folketrygdloven § 24-3 første ledd endres til endring av folketrygdloven § 24-2 første ledd.

§ 13 nr. 3 endringen av folketrygdloven § 24-3 annet ledd endres til endring av folketrygdloven § 24-2 annet ledd.

§ 13 nr. 3 endringen av folketrygdloven § 24-3 tredje til femte ledd endres til endring av folketrygdloven § 24-2 tredje til femte ledd.

§ 13 nr. 3 endringen av folketrygdloven § 24-3 sjette ledd endres til endring av folketrygdloven § 24-2 sjette ledd.

§ 13 nr. 3 endringen av folketrygdloven § 24-4 endres til endring av folketrygdloven § 24-3 og skal lyde:

§ 24-3.1 Fastsetting og innkreving av avgifter

For fastsetting av trygdeavgift gjelder ligningslovens bestemmelser, se også § 21-16.

Dersom arbeidsgiveren ikke gir opplysninger om beregnet arbeidsgiveravgift etter § 24-2 første ledd, eller gir uriktige eller ufullstendige opplysninger, kan ligningsmyndighetene fastsette avgiften. For et slikt vedtak gjelder ligningsloven kapittel 9 om saksbehandling, §§ 10-2 til 10-5 om tilleggsskatt, og § 11-2 om søksmål fra det offentlige.

Ved rettslig prøving av avgjørelser etter annet ledd gjelder ligingsloven § 11-1 tilsvarende.

Den som forsettlig eller grovt uaktsomt gir eller medvirker til å gi uriktige eller ufullstendige opplysninger, eller unnlater å levere pliktige opplysninger i forbindelse med beregning, fastsetting eller endring av arbeidsgiveravgiften, straffes etter bestemmelsene i ligningsloven kapittel 12.

Departementet kan sette ned eller ettergi arbeidsgiveravgift dersom det av særlige grunner knyttet til fastsettelsen virker særlig urimelig å fastholde hele kravet.

§ 13-3 nr. 3 endring av folketrygdloven § 24-6 annet ledd endres til endring av folketrygdloven § 24-5.

Feil i Stortingets vedtak om årsavgift (side 275-6)

Regjeringen har forslått å fjerne årsavgiften på campingtilhengere med egenvekt over 350 kg, se forslag til avgift på motorvogner mv., B. Årsavgift (kap 5536 post 72) § 1. Endringen nødvendiggjør også en justering av årsavgiftvedtakets § 4 første ledd, som henviser til avgrensningen i § 1. Denne endringen har dessverre ikke kommet med. Stortingets vedtak om årsavgift § 4 første ledd skal lyde:

«Avgift som ikke er betalt innen forfall, forhøyes med kr 250. For kjøretøy som nevnt i § 1 bokstav e forhøyes avgiften med kr 50.»

Med hilsen

Siv Jensen