Svar på spm. 1739 fra stortingsrepresentant Sigbjørn Gjelsvik

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Svar til Stortinget | Dato: 07.06.2019

Mottaker: Stortingets presidentskap

Vår referanse: 19/2422

Om Norges Bank og realavkastning i oljefondet

Jeg viser til brev 29. mai 2019 fra Stortingets presidentskap vedlagt følgende spørsmål fra stortingsrepresentant Sigbjørn Gjelsvik til skriftlig besvarelse:

«Knut N. Kjær opplyser i brev til finanskomiteen at Norges bank anslår forventet realavkastning i oljefondet til 2,35 prosent p.a. de neste ti årene. Stortingets beslutning om aksjeandelen og nivået på handlingsregelen, bl.a. i Innst. 357 S (2016-2017), er basert på en forventet årlig realavkastning på 3 prosent på lang sikt. Kan jeg be om en redegjørelse for om forventningen om 3 prosent årlig realavkastning på lang sikt fortsatt står ved lag samt om usikkerhet og uenigheter rundt dette?

Begrunnelse:

Stortinget fatter sine beslutninger rundt forvaltningen av oljefondet i hovedsak på bakgrunn av informasjon og vurderinger fra Finansdepartementet og Norges bank. Et sentralt prinsipp i forvaltningen av oljefondet er at det skal være evigvarende. For å sikre at fondet er evigvarende må et vektet gjennomsnittlig årlig uttak av fondet ikke overstige forventet realavkastning på lang sikt. Det ideelle nivået på handlingsregelen er således svært følsom for forventninger rundt fremtidig realavkastning og derved også endringer i slike forventninger. Det er av særlig interesse å få belyst ev. endringer i slike anslag de siste årene.»

Svar:

Retningslinjene for finanspolitikken (handlingsregelen) innebærer at bruken av oljeinntekter over tid skal følge den forventede realavkastningen av Statens pensjonsfond utland (SPU). I Meld. St. 29 (2016-2017) Perspektivmeldingen 2017 ble det pekt på at utsiktene til realavkastning i SPU er klart svakere enn da Stortinget sluttet seg til handlingsregelen i 2001:

«Regjeringen vil føre en ansvarlig økonomisk politikk basert på handlingsregelen for bruk av oljepenger. Handlingsregelen legger opp til at det strukturelle, oljekorrigerte underskuddet på statsbudsjettet over tid skal svare til den forventede realavkastningen i Statens pensjonsfond utland. For å bevare realverdien av fondet til fremtidige generasjoner, må utsikter til lavere realavkastning få konsekvenser for bruken av olje- og fondsinntekter. Med en aksjeandel på 70 pst. legges det i årene som kommer til grunn en forventet realavkastning på 3 pst. Finanspolitikken skal fortsatt tilpasses situasjonen i norsk økonomi, med mål om å jevne ut svingninger i produksjon og sysselsetting.

Anslaget for den langsiktige, forventede årlige realavkastningen av SPU på 3 pst. er basert på antakelser om fremtidig avkastning av fondets obligasjonsinvesteringer samt et anslag for risikokompensasjon ved å investere i aksjer fremfor mer sikre obligasjoner, den såkalte aksjepremien. Finansdepartementet gjorde rede for anslaget –og antakelsene som er lagt til grunn – i fondsmeldingen våren 2017, se Meld. St. 26 (2016-2017) Forvaltningen av Statens pensjonsfond i 2016.

Vurderingen av den forventede realavkastningen av SPU tar utgangspunkt i vurderinger både fra Mork-utvalget, som ble satt ned for å vurdere aksjeandelen i SPU, og Norges Bank. Både utvalget og banken pekte på fallet i langsiktige, nær risikofrie realrenter som en viktig årsak til at forventet realavkastning av SPU fremover må forventes å være lavere enn 4 pst., som tidligere ble lagt til grunn. Det ble videre drøftet både i fondsmeldingen og i perspektivmeldingen i hvilken grad rentefallet kan tenkes å følge av strukturelle eller konjunkturelle forhold. Det ble blant annet pekt på at slik utsiktene nå fremstår, er det grunn til å vente forholdsvis lave renter i mange år fremover. En eventuell reversering av strukturelle utviklingstrekk som har trukket langsiktige realrenter ned, vil ta tid.

Finansdepartementet viste i fondsmeldingen blant annet til at Norges Bank la til grunn en noe lavere obligasjonsavkastning de nærmeste ti årene, sammenlignet med avkastningen på lengre sikt. Departementet skrev blant annet:

«Som utgangspunkt for rådet om aksjeandel har Norges Bank lagt til grunn en årlig forventet realavkastning av obligasjoner på 0,25 pst. i gjennomsnitt på 10 års sikt og 0,75 pst. i gjennomsnitt på 30 års sikt.»

Finansdepartementet viste samtidig til at anslaget som legges til grunn for forventet fremtidig realavkastning av obligasjoner i SPU bør være langsiktig, og ikke måtte justeres løpende for å ta hensyn til renteendringer over en konjunktursyklus. Det taler for å supplere avkastningsanslag basert på tilgjengelige markedspriser med vurderinger basert på teori og empiri, og anslag for fremtidig likevektsrente i obligasjonsmarkedene.

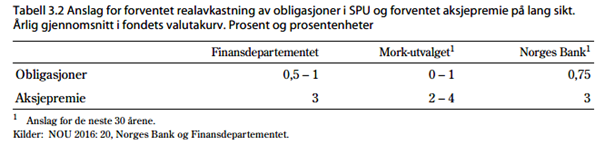

I anslaget for forventet realavkastning av SPU er det fremover lagt til grunn en langsiktig forventet realavkastning av obligasjonsindeksen for SPU på 0,5-1,0 pst. som et årlig gjennomsnitt. Det er på linje med anslagene fra Mork-utvalget og Norges Bank. I fondsmeldingen våren 2017 skrev departementet blant annet:

«Intervallet er basert på anslagene fra både Mork-utvalget og Norges Bank, og det er sett hen til vurderinger av fremtidig likevektsrente fra blant annet forskere ved den britiske sentralbanken, IMF og OECD, som det også er vist til i rådene. Anslått langsiktig, fremtidig likevektsrente er noe høyere enn nivået som følger av markedsprisene de nærmeste ti årene, slik også Norges Bank legger til grunn.»

Finansdepartementet har lagt til grunn en viss termin- og kredittpremie i intervallet på 0,5–1,0 pst., men i likhet med Mork-utvalget er det ikke søkt å tallfeste disse premiene nærmere. Som også Norges Bank pekte på i sin vurdering, inneholder obligasjonsindeksen for SPU obligasjoner utstedt av andre enn de største og mest kredittverdige statene.

I tråd med vurderingene fra Mork-utvalget og Norges Bank, la Finansdepartementet til grunn en forventet avkastning av aksjer på 3 prosentenheter utover den anslåtte realavkastningen av obligasjonsindeksen på 0,5–1,0 pst, som et årlig gjennomsnitt. Jeg vil trekke frem at det er betydelig usikkerhet i slike anslag for fremtidig aksjeavkastning, som også påpekt både av Mork-utvalget og Norges Bank.

Tabell 3.2 fra fondsmeldingen våren 2017 (gjengitt her) gir en oversikt over henholdsvis Finansdepartementets, Mork-utvalgets og Norges Banks anslag for forventet realavkastning av obligasjoner og forventet fremtidig aksjepremie.

Flertallet i finanskomiteen viste i innstillingen til fondsmeldingen våren 2017, Innst. 357 S (2016-2017), til rapporten fra Mork-utvalget og vurderingene fra Norges Bank om en eventuell endring av aksjeandelen i SPU, og støttet regjeringens vurdering om at aksjeandelen i den strategiske referanseindeksen for SPU økes til 70 pst.

Fremtidig realavkastning av SPU er usikker, og vi må påregne at det kan være til dels store avvik mellom forventningen og den avkastningen som blir realisert. I fondsmeldingen våren 2017 ble det vist til at forventede årlige svingninger i avkastningen av aksjer og obligasjoner kan anslås til henholdsvis 16 pst. og 6 pst., med en svak positiv sammenheng dem imellom. Det ble samtidig påpekt at verdien av aksjer og obligasjoner tidvis både kan øke og falle samtidig. For å illustrere betydningen av at forventet fremtidig realavkastning er usikker, ble det i fondsmeldingen lagt frem flere beregninger av fremtidig verdi av SPU, gitt ulike fremtidige forløp i finansmarkedene.

Anslagene for forventet realavkastning og risiko for aksjer og obligasjoner medfører at den langsiktige forventede realavkastningen av SPU med en aksjeandel på 70 pst. kan anslås til om lag 3 pst. Det valgte presisjonsnivået følger av den generelle usikkerheten ved slike anslag. Anslaget for forventet realavkastning er langsiktig og avhenger ikke av konjunktursituasjonen i økonomien. Anslaget er derfor ment å stå seg over tid, og vil ikke bli vurdert årlig. Gjeldende anslag på 3 pst. står altså fortsatt ved lag.

Med hilsen

Siv Jensen